the state of social safety nets 2018 - world bank

TRANSCRIPT

SKU 33187

La protection sociale dans le monde 2018 examine les tendances mondiales de la couverture des dispositifs de protection sociale ou d’assistance sociale, des dépenses et de la performance des programmes

en s’appuyant sur la base de données actualisée de l’Atlas de la protection sociale (ASPIRE) de la Banque mondiale. La publication examine les principaux programmes de protection sociale qui existent dans le monde et leur utilisation pour réduire la pauvreté et assurer une prospérité partagée.

L’édition 2018 va plus loin que la version 2015 en ce qui concerne la couverture des données administratives et des données tirées des enquêtes auprès des ménages. La particularité de la présente édition réside en ce que pour la première fois, elle décrit ce qui se produit avec les dépenses et la couverture des programmes de protection sociale et d’assistance sociale au fil du temps, lorsque les données nous le permettent.

La protection sociale dans le monde 2018 présente également deux thèmes particuliers – l’assistance sociale et le vieillissement, qui aborde le rôle des pensions sociales de vieillesse, et la protection sociale adaptative, qui se concentre sur les éléments permettant d’adapter les systèmes et programmes de protection sociale aux différents chocs.

P R É S E N TAT I O N G É N É R A L E D U R A P P O R T

2018La protection sociale dans le monde

La protection sociale dans le monde 2018PRÉSENTATION GÉNÉRALE DU RAPPORT

Cette présentation générale est un prélude au rapport à paraître intitulé La protection sociale dans le monde 2018 (doi : 10.1596/978-1-4648-1254-5). La version intégrale du rapport définitif, une fois publiée, sera affichée en format PDF sur le site https://openknowledge.worldbank.org/handle/10986/29115/ et des exemplaires peuvent être commandés à l’adresse www.amazon.com. Pour toute citation, reproduction et adaptation, veuillez utiliser la version définitive du rapport.

© 2018 Banque internationale pour la reconstruction et le développement / Banque mondiale 1818 H Street, NW, Washington, DC 20433Téléphone : 202-473-1000 ; Internet : www.worldbank.org

Certains droits réservés

Cet ouvrage est l’œuvre des services de la Banque mondiale avec la contribution de collaborateurs extérieurs. Les constatations, interprétations et conclusions qui y sont exprimées ne reflètent pas nécessairement les vues de la Banque mondiale, de son Conseil des Administrateurs ou des pays que ceux-ci représentent. La Banque mondiale ne garantit pas l’exactitude des données figurant dans cet ouvrage. Les frontières, les couleurs, les dénominations et toute autre information figurant sur les cartes du présent ouvrage n’impliquent de la part de la Banque mondiale aucun jugement quant au statut juridique d’un territoire quelconque et ne signifient nullement que l’institution reconnaît ou accepte ces frontières.

Rien de ce qui figure dans le présent ouvrage ne constitue ni ne peut être considéré comme une limitation des privilèges et immunités de la Banque mondiale, ni comme une renonciation à ces privilèges et immunités, qui sont expressément réservés.

Droits et licences

L’utilisation de cet ouvrage est soumise aux conditions de la licence Creative Commons Attribution 3.0 IGO (CC BY 3.0 IGO) http://creativecommons.org/licenses/by/3.0/igo. Conformément aux termes de la licence Creative Commons Attribution (paternité), il est possible de copier, de distribuer, de transmettre et d’adapter le contenu de l’ouvrage, notamment à des fins commerciales, sous réserve du respect des conditions suivantes :

Mention de la source — L’ouvrage doit être cité de la manière suivante : Banque mondiale. 2018. « La protection sociale dans le monde 2018 ». Présentation générale du rapport, Banque mondiale, Washington. License : Creative Commons Attribution CC BY 3.0 IGO

Traductions — Si une traduction de cet ouvrage est produite, veuillez ajouter à la mention de la source de l’ouvrage le déni de responsabilité suivant : La Banque mondiale ne saurait être tenue responsable du contenu de la traduction ni des erreurs qu’elle pourrait contenir. En cas de divergence entre la version traduite et la version anglaise, la version anglaise fait foi.

Adaptations — Si une adaptation de cet ouvrage est produite, veuillez ajouter à la mention de la source le déni de responsabilité suivant : Cet ouvrage est une adaptation d’une œuvre originale de la Banque mondiale. Les idées et opinions exprimées dans cette adaptation n’engagent que l’auteur ou les auteurs de l’adaptation et ne sont pas validées par la Banque mondiale.

Contenu tiers — La Banque mondiale n’est pas nécessairement propriétaire de chaque composante du contenu de cet ouvrage. Elle ne garantit donc pas que l’utilisation d’un élément ou d’une partie quelconque du contenu de l’ouvrage ne porte pas atteinte aux droits des tiers concernés. L’utilisateur du contenu assume seul le risque de réclamations ou de plaintes pour violation desdits droits. Pour réutiliser une composante de cet ouvrage, il vous appartient de juger si une autorisation est requise et de l’obtenir, le cas échéant, auprès du détenteur des droits d’auteur. Parmi les composantes, on citera, à titre d’exemple, les tableaux, les graphiques ou les images.

Pour tous renseignements sur les droits et licences, s’adresser au service des publications et de la diffusion des connaissances de la Banque mondiale, Groupe de la Banque mondiale 1818 H Street NW, Washington, DC 20433, USA ; e-mail : [email protected].

Photo de couverture : Mariama, élève en troisième année du primaire au Niger. © Stephan Gladieu/Banque mondiale. La réutilisation est soumise à une autorisation.Illustrations : Bill Pragluski, Critical Stages, LLC.

iii

Sommaire de la présentation générale

Tables des matières de l’ouvrage intégral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . vRemerciements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . viiÀ propos des auteurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .ixSigles et abréviations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .xiAvant-propos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xiii

Présentation générale du rapport . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1Principales constatations de l’ouvrage. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

À combien s’élèvent les dépenses de protection sociale des régions et des pays ? . . . . . . . . . . . . . . . . . . . . . . 3

Les pays les plus riches dépensent-ils davantage en faveur de la protection sociale ? . . . . . . . . . . . . . . . . . . . 4

Évolution des dépenses au fil du temps . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Qui bénéficie des programmes de protection sociale et de travail ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Quels types de dispositifs de protection sociale couvrent les pauvres ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Quelle est la proportion de bénéficiaires dans les différents instruments de protection sociale ? . . . . . . . . 11

Quels sont les niveaux des prestations des programmes de protection sociale ? . . . . . . . . . . . . . . . . . . . . . . 11

Quels sont les effets des programmes de protection sociale sur la pauvreté et les inégalités ? . . . . . . . . . . . 13

Quels facteurs limitent les effets sur la pauvreté et les inégalités des transferts au titre de la protection sociale ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

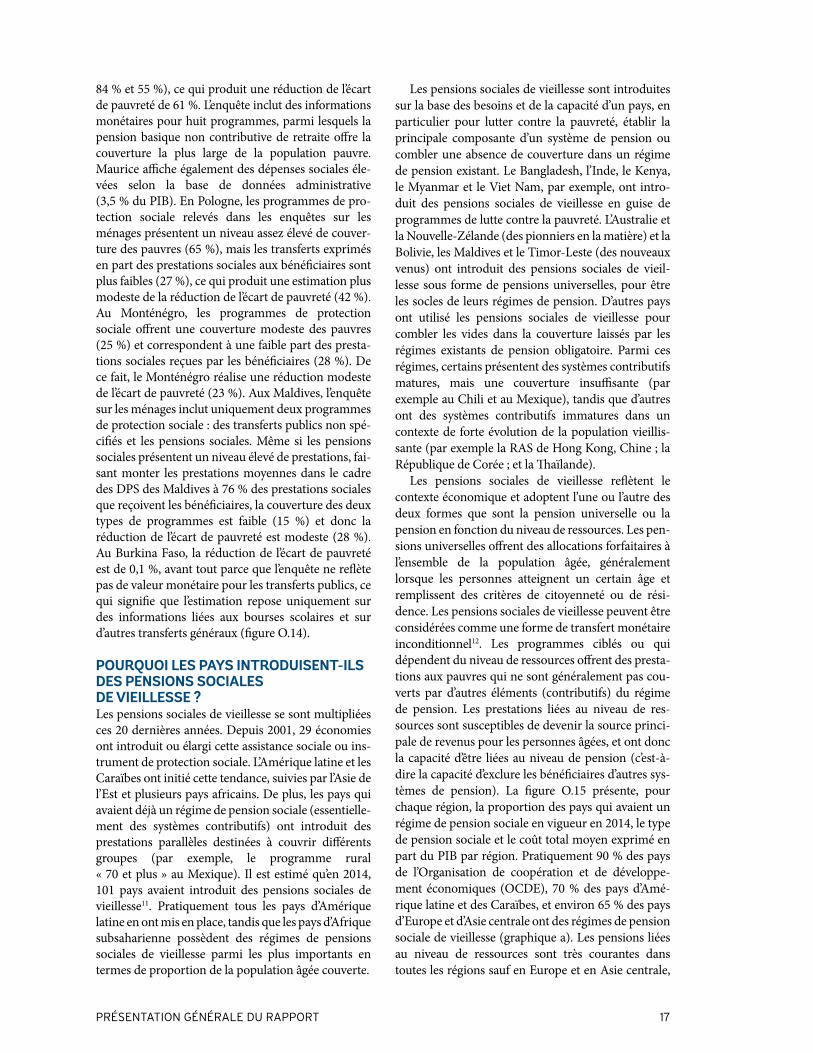

Pourquoi les pays introduisent-ils la pension de vieillesse ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

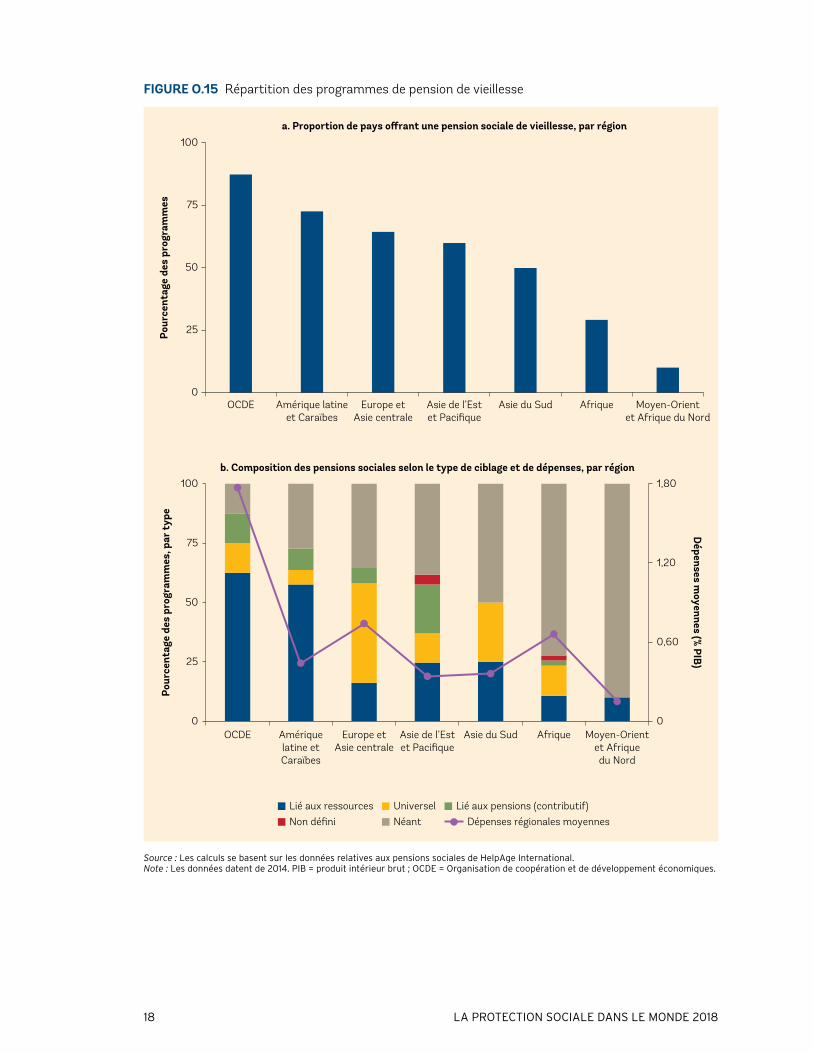

Quels-en sont les résultats ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Pourquoi le monde a-t-il besoin d’une protection sociale adaptative ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Notes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Références . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

v

Table des matières du rapport intégral

Avant-proposRemerciements À propos des contributeursSigles et abréviations

Résumé analytique

PARTIE I : ANALYSE

Chapitre 1 Expliquer le paysage de la protection sociale

Chapitre 2 Dépenses en faveur de la protection sociale

Chapitre 3 Analyse de la performance des programmes de protection sociale

PARTIE II : THÈMES SPÉCIAUX

Chapitre 4 Assistance sociale et vieillissement

Chapitre 5 Émergence d’une protection sociale adaptative

Annexe A Cadre méthodologique, définitions et sources des données

Annexe B Enquêtes auprès des ménages utilisées dans l’ouvrage

Annexe C Inventaire des programmes dans le monde

Annexe D Dépenses en faveur des dispositifs de protection sociale

Annexe E Niveau des prestations mensuelles par ménage pour une sélection de programmes

Annexe F Indicateurs de performance

Annexe G Pensions sociales de vieillesse

Annexe H Caractéristiques fondamentales des pays pris en compte dans le rapport

vii

Remerciements

Cette présentation générale et le rapport complet ont été préparés par l’équipe de l’Atlas de la protec-tion sociale : Indicateurs de résilience et d’équité (ASPIRE) dirigée par Alex (Oleksiy) Ivaschenko et composée de Marina Novikova (auteur principal du chapitre 2), Claudia P. Rodríguez Alas

(auteur principal du chapitre 3), Carolina Romero (auteur principal du chapitre 4), Thomas Bowen (auteur principal du chapitre 5), et Linghui (Jude) Zhu (auteur principal de l’analyse des données de l’ensemble des chapitres).

Les orientations générales ont été données par Michal Rutkowski (directeur principal), Steen Jorgensen (directeur), Margaret Grosh (conseillère principale), Anush Bezhanyan (chef de service), et Ruslan Yemtsov (économiste principal et expert mondial principal pour les dispositifs de protection sociale), du pôle mondial d’expertise Travail et protection sociale de la Banque mondiale.

Nous remercions les évaluateurs de la base de données ASPIRE et du Rapport sur la protection sociale dans le monde, notamment Francesca Bastagli, Margaret Grosh, Aline Coudouel, Philip O’Keefe, Phillippe Leite, Cem Mete, Emma Monsalve, Carlo Del Ninno, Aleksandra Posarac et Ramya Sundaram, dont les observations ont aidé à orienter le présent ouvrage.

Les auteurs remercient aussi les équipes et les points focaux régionaux pour leur travail incessant de vérification et de partage des données. Il s’agit des personnes suivantes : Aline Coudoue et Emma Monsalve de la Région Afrique ; Pablo Acosta, Jesse Doyle, et Puja Dutta de la Région Asie de l’Est et Pacifique ; Renata Gukovas, Aylin Isik-Dikmelik, Mattia Makovec, et Frieda Vandeninden de la Région Europe et Asie centrale ; Ursula Milagros Martinez Angulo, Lucia Solbes Castro, et Junko Onishi de la Région Amérique latine et Caraïbes ; Amr Moubarak et Wouter Takkenberg de la Région Moyen-Orient et Afrique du Nord ; et Cem Mete des régions Asie du Sud/Europe et Asie centrale.

Nous remercions particulièrement Maddalena Honorati (ancienne chef d’équipe du projet de ASPIRE) pour ses généreux conseils et ses orientations à l’équipe dès les premières phases du présent travail. L’équipe exprime aussi sa gratitude à Robert Palacios pour ses précieux conseils sur le chapitre 4 du rapport complet. Les auteurs remercient également Jewel McFadden (éditeur pour les acquisitions), Rumit Pancholi (éditeur pour la production), et Deb Appel-Barker (coordonnateur de l’impression) pour leur précieux soutien en ce qui concerne la conception, la présentation, la gestion et l’impression.

Les auteurs adressent un merci particulier aux équipes des pays pour la collecte, le partage et la validation des données détaillées des programmes de protection sociale. L’équipe est composée de Pablo Acosta, Ihsan Ajwad, Mahamane Amadou, Diego Angel-Urdinola, Ignacio R. Apella, Philippe Auffret, Clemente Avila Parra, Joao Pedro de Azevedo, Juan M. Berridi, Shrayana Bhattacharya, Gaston M. Blanco, John D. Blomquist, Gbetoho J. Boko, Bénédicte de la Brière, Stefanie Brodmann, Hugo Brousset, Tomas Damerau, Christabel E. Dadzie, Ivan Drabek, Puja Dutta, John van Dyck, Heba Elgazzar, Adrian Nicholas Gachet Racines, Jordi Jose Gallego-Ayala, Sara Giannozzi, Endashaw T. Gossa, Rebekka E. Grun, Nelson Gutierrez, Carlos S. Iguarán, Fatima El-Kadiri El-Yamani, Alex Kamurase, Toni Koleva, Matthieu Lefebvre, Raquel T. Lehmann, Victoria Levin, Ana Veronica Lopez, Zaineb Majoka, Dimitris Mavridis, Emma S. Mistiaen, Muderis Mohammed, Vanessa Moreira, Matteo Morgandi, Ingrid Mujica, Iene Muliati, Rose Mungai, Michael Mutemi Munavu, Edmundo Murrugarra, Bojana Naceva, Suleiman Namara, Minh Cong Nguyen, Ana Ocampo, Foluso Okunmadewa, Katerina Petrina, Marina Petrovic, Juul Pinxten, Serene Praveena Philip, Lucian Pop, Avantika Prabhakar, Ali N. Qureshi, Aneeka Rahman, Laura Ralston, Randa el-Rashidi, Laura B. Rawlings, Gonzalo Reyesy, Nina Rosas Raffo, Solène Rougeaux, Manuel Salazar, Nadia Selim, Veronica Silva Villalobos, Julia Smolyar, Victor Sulla, Hadyiat El-Tayeb Alyn, Cornelia M. Tesliuc, Fanta Toure, Maurizia Tovo, Andrea Vermehren, Asha M. Williams, Sulaiman A. Yusuf, Giuseppe Zampaglione, et Eric Zapatero, entre autres.

Les auteurs s’excusent auprès de tous ceux dont les noms auraient été malencontreusement omis dans la liste.

ix

À propos des auteurs

Oleksiy Ivaschenko est économiste principal au pôle mondial d’expertise Travail et protection sociale de la Banque mondiale. C’est un économiste empirique versatile doté d’une riche expérience dans les opé-rations et l’analyse de la protection sociale et du travail, de la pauvreté, de la migration et l’évaluation d’impact. Ses travaux ont été publiés dans de nombreuses revues sur le développement, notamment le Journal of Comparative Economics, Journal of Development and Migration, Journal of Policy Modeling, Migration Letters, et le Economic Development and Cultural Change. Oleksiy est titulaire d’un Ph.D. en économie du développement de la Gothenburg School of Economics en Suède.

Claudia P. Rodríguez Alas est une spécialiste de la protection sociale au pôle mondial d’expertise Travail et protection sociale de la Banque mondiale. Son travail au sein de la Banque consiste essentiellement à produire des connaissances mondiales sur la protection sociale, ce qui inclut l’élaboration de la base de données de l’Atlas de la protection sociale : Indicateurs de résilience et d’équité (ASPIRE). Elle a aussi travaillé aux côtés d’organisations à but non lucratif sur la sensibilisation des groupes de proximité et les droits des migrants. Elle a obtenu une licence en économie de l’université d’État du Montana où elle bénéficiait d’une bourse Fulbright. Elle est aussi titulaire d’une maîtrise en développement international de l’université américaine de Washington.

Marina Novikova est consultante auprès du pôle mondial d’expertise Travail et protection sociale de la Banque mondiale. Elle est le point focal mondial pour les données administratives de la base de données ASPIRE ; ses autres projets portent sur les opérations et l’analyse de la protection sociale et du travail, l’examen des dépenses publiques et l’analyse du marché du travail. Marina est titulaire d’une licence en économie et d’une maîtrise en économie du travail de la National Research University Higher School of Economics de Moscou (Russie).

Carolina Romero est analyste-recherche au pôle mondial d’expertise Travail et protection sociale de la Banque mondiale. Elle totalise plus d’une dizaine d’années d’expérience dans la réforme des régimes de pension privés et publics à travers le monde. Elle est aussi co-auteur de nombreux ouvrages et articles sur les régimes de pension, les marchés du travail et l’autonomisation des jeunes et des femmes. Carolina est titulaire d’un M.B.A. de la Wharton School de l’université de Pennsylvanie et d’une maîtrise en économie de la Universidad de Los Andes en Colombie.

Thomas Bowen est spécialiste de la protection sociale au pôle mondial d’expertise Travail et protection sociale de la Banque mondiale. En cette qualité, Thomas a beaucoup travaillé sur les questions liées aux filets sociaux, aux programmes de transferts monétaires et leur rôle dans le renforcement de la résilience des ménages face aux catastrophes, et à l’évolution du climat, particulièrement dans la région Asie de l’Est et Pacifique. Il est titulaire d’un MA en économie et relations internationales de la School of Advanced International Studies de l’université Johns Hopkins à Washington.

Linghui (Jude) Zhu est consultant auprès du pôle mondial d’expertise Travail et protection sociale de la Banque mondiale, doté d’une vaste expérience dans la recherche, l’analyse et l’assistance technique. Spécialiste de l’économie appliquée du travail, il a beaucoup travaillé sur la protection sociale, les mar-chés du travail, l’éducation et la migration. Il poursuit actuellement des recherches sur la mobilité du travail en Chine, en mettant l’accent sur le lien entre la migration et la distribution des richesses. Jude est un doctorant en économie à l’université de Kobe au Japon et titulaire d’une maîtrise de l’université de Pittsburgh en Pennsylvanie.

xi

Liste des sigles et abréviations

ASPIRE Atlas de la protection sociale : Indicateurs de résilience et d’équité DPS dispositif de protection socialeOCDE Organisation de coopération et de développement économiques ODD Objectif de développement durable PIB Produit intérieur brutPPP Parité du pouvoir d’achatPSA Protection sociale adaptativeTMC Transfert monétaire conditionnelTMI Transfert monétaire inconditionnel

xiii

Avant-propos

L’impératif de protection sociale ou d’aide sociale préoccupe vivement les gouvernements à travers le monde. Quels programmes de protection sociale choisir, quelle est la meilleure manière de les structurer et les déployer et comment les rendre financièrement viables à long terme, sont autant de

questions importantes dont les réponses influent sur le bien-être de millions de pauvres et de personnes vulnérables dans le monde. Le recours à ces dispositifs et l’intérêt qu’ils suscitent continuant de croître, les pays réfléchissent à la façon de mieux les intégrer dans leurs plans d’action généraux en matière de protection sociale et de travail.

L’attention mondiale portée à la protection sociale et au travail d’une manière générale, ainsi qu’au rôle des dispositifs de protection sociale en particulier, s’est amplifiée. Pour la première fois, la protection sociale fait partie d’un vaste programme d’action mondial, celui des objectifs de développement durable (ODD). L’ODD 1 invite à éliminer la pauvreté (extrême) dans toutes ses formes d’ici à 2030, à assurer la protection sociale des pauvres et personnes vulnérables, à accroître l’accès aux services de base, et à aider les personnes touchées par des phénomènes climatiques extrêmes et d’autres chocs et catastrophes d’ordre économique, social ou environnemental. La Cible 1.3 (Objectif 1) vise à mettre en place des systèmes et mesures de protection sociale pour tous, adaptés au contexte national, y compris des socles de protection sociale, et faire en sorte que d’ici à 2030, une part importante des pauvres et personnes vulnérables en bénéficient. Naturellement, de nombreuses questions se posent concernant la mise en œuvre de ce plan d’action mondial : comment comprendre l’expression « adaptés au contexte national » dans un pays ou un contexte donné ? Quelle est la combinaison de programmes et d’interventions de protection sociale pertinente dans un contexte précis ou pour un ensemble d’objectifs stratégiques ? Quand dira-t-on que les dépenses de protection sociale sont trop ou trop peu élevées ?

Il faut pour répondre à ces questions une solide base de données probantes. Le présent ouvrage vise principalement à situer chaque pays, chaque région et le monde en général sur l’échelle des dépenses de protection sociale et de réalisation des indicateurs de performance clés, tels que la couverture des programmes, la proportion des bénéficiaires, le niveau des prestations et les effets sur la réduction de la pauvreté et des inégalités. Un effort important de collecte et de traitement des données est nécessaire pour évaluer et comparer la performance de ces indicateurs à travers l’espace (pays/programmes) et le temps. C’est le but de l’initiative de la Banque mondiale baptisée Atlas de la protection sociale : Indicateurs de résilience et d’équité (ASPIRE). Il s’agit d’une compilation d’indicateurs complets de protection sociale basée sur les données d’enquêtes administratives et auprès des ménages (http://data-topics.worldbank.org/aspire/). L’analyse empirique présentée dans la présente édition du rapport se fonde sur les données administratives (au niveau des programmes) recueillies dans 142 pays et sur les résultats des enquêtes auprès des ménages menées dans 96 pays.

Toutes ces données confirment sans aucun doute l’importance des programmes d’aide sociale. Il apparaît ainsi que les investissements dans la couverture et la pertinence des dispositifs de protection sociale réduisent l’incidence de la pauvreté et diminuent les inégalités de revenu, et que la couverture des pauvres tend à être plus importante dans les contextes où la couverture générale de la population est elle-même élevée. Il n’est guère surprenant que la couverture et la pertinence des programmes de protection sociale aient un coût financier ; d’une manière générale, les pays en développement et en transition consacrent en moyenne 1,5 % de leur produit intérieur brut (PIB) à ces programmes. Dans de nombreux pays, les dépenses de protection sociale sont encore trop faibles pour agir sur la pauvreté ; dans d’autres, les investissements consentis ont aidé des millions de personnes à sortir de l’extrême pauvreté et des millions d’autres à devenir moins pauvres.

Pour les pauvres et personnes vulnérables à travers le monde, beaucoup doit encore être fait et beaucoup peut être fait en ce qui concerne les programmes de protection sociale. Des disparités importantes persistent en termes de couverture et de niveau des prestations. Il est encore plus troublant

AvAnt-proposxiv

de constater que ces écarts sont plus marqués dans les pays à faible revenu. D’après les données, dans les pays à faible revenu les programmes de protection sociale ne couvrent que 18 % du quintile le plus pauvre, tandis qu’en moyenne, les transferts ne représentent que 13 % de la consommation du quintile le plus au bas de l’échelle. La communauté internationale du développement doit être prête à travailler un peu plus avec les pays pour faire disparaître ces écarts.

Outre les principaux chiffres en matière de dépenses et de performance dans le monde, l’ouvrage se penche aussi particulièrement sur deux domaines thématiques se rapportant à la gestion des risques et de la vulnérabilité. Le premier domaine, l’assistance sociale et le vieillissement, examine spécifiquement le rôle des pensions sociales de vieillesse. Le deuxième domaine, qui est la protection sociale adaptative, a trait aux chocs et la manière d’adapter les systèmes de protection sociale pour y répondre. Il est clair que les risques liés à la vieillesse sont plus prévisibles que ceux liés aux catastrophes naturelles ; des approches et instruments variés doivent donc être mis en place pour aider les individus à gérer ces risques.

Nous sommes heureux de vous offrir la large palette de données et d’analyses qui constituent la base de notre ouvrage et espérons qu’il sera pour vous un outil de référence et une boussole qui dirigera vos réflexions sur les thématiques qui y sont abordées. En attendant, nous nous réjouissons à la perspective de produire, partager et diffuser les dernières statistiques mondiales, régionales et nationales, ainsi que les évolutions dans le domaine vital de la protection sociale, à travers cette édition 2018 et celles à venir. Nous encourageons le lecteur à exploiter le large éventail de données que contient la plateforme en ligne de l’initiative ASPIRE.

J’espère que vous prendrez plaisir à lire le présent ouvrage.

Michal RutkowskiDirecteur principal

Pôle mondial d’expertise Travail et protection socialeGroupe de la Banque mondiale

Présentation générale du raPPort 1

Présentation générale du rapport

L’impératif de protection sociale ou d’aide sociale préoccupe vivement les gouvernements à travers le monde. Quels programmes de protection

sociale choisir, quelle est la meilleure manière de les structurer et les déployer et comment les rendre financièrement viables à long terme, sont autant de questions importantes dont les réponses influent sur le bien-être de millions de pauvres et de personnes vulnérables dans le monde. Le recours à ces disposi-tifs et l’intérêt qu’ils suscitent continuant de croître, les pays réfléchissent à la façon de mieux les intégrer dans leurs plans d’action généraux en matière de pro-tection sociale et de travail.

La protection sociale dans le monde 2018 vise à compiler, analyser et diffuser les données sur les pro-grammes de protection sociale et les évolutions enre-gistrées dans ce domaine1. Cette série de rapports périodiques fait partie de l’effort global visant à suivre les progrès de la mise en œuvre de la stratégie 2012-2022 de la Banque mondiale en matière de tra-vail et de protection sociale par rapport aux objectifs stratégiques d’accroissement de la couverture des programmes — en particulier parmi les pauvres — et de renforcement de leur impact sur la pauvreté2.

Cette troisième édition du Rapport sur la situation de la protection sociale dans le monde examine l’évo-lution en matière de couverture, de dépenses et de performance des programmes à l’aide de la base de données actualisée de l’Atlas de la Banque mondiale sur les indicateurs de protection sociale relatifs à la résilience et l’équité (ASPIRE)3. L’ouvrage décrit les principaux programmes de protection sociale qui existent à travers le monde et rend compte de la manière dont ils sont utilisés pour réduire la pauvreté et promouvoir une prospérité partagée. L’édition 2018 va plus loin que celle de 2015 dans son traitement des données des enquêtes administratives et auprès des ménages. La particularité de la présente édition réside en ce que pour la première fois, l’évolution au fil du temps des dépenses et de la couverture des pro-grammes d’aide sociale est analysée, pour autant que le permettent les données.

La protection sociale dans le monde 2018 aborde aussi deux thèmes spéciaux — l’assistance sociale et le vieillissement, en s’attardant sur le rôle des pensions sociales de vieillesse ; et la protection sociale adapta-tive, l’accent étant mis sur l’adaptabilité des systèmes et programmes de protection sociale à des chocs divers.

L’ouvrage propose des données d’observation plus que jamais indispensables au moment où la protec-tion sociale occupe une place grandissante dans les préoccupations mondiales4, comme en témoigne sa prise en compte dans les Objectifs de développement durable (ODD). Pour la première fois, la question figure dans ce programme d’action de portée mon-diale. L’ODD 1 invite à éliminer la pauvreté (extrême) dans toutes ses formes d’ici à 2030, à assurer la protec-tion sociale des pauvres et personnes vulnérables, à accroître l’accès aux services de base, et à aider les per-sonnes touchées par des phénomènes climatiques extrêmes et d’autres chocs et catastrophes d’ordre éco-nomique, social ou environnemental. La Cible 1.3 (Objectif 1) vise à mettre en place des systèmes et mesures de protection sociale pour tous, adaptés au contexte national, y compris des socles de protection sociale, et faire en sorte que d’ici à 2030, une part importante des pauvres et personnes vulnérables en bénéficient. La Cible 1.5 (Objectif 1), relative à la pro-tection sociale adaptative, vise à renforcer la résilience des pauvres et des personnes en situation vulnérable et réduire leur exposition aux phénomènes clima-tiques extrêmes et à d’autres chocs et catastrophes d’ordre économique, social ou environnemental et leur vulnérabilité. Il faut des données fiables pour mesurer la performance de ces cibles.

PRINCIPALES CONSTATATIONS DE L’OUVRAGED’une manière générale, les pays en développement et en transition dépensent en moyenne 1,5 % du PIB sur les programmes de protection sociale. Cependant comme le montre le chapitre 2, le niveau des dépenses varie d’un pays et d’une région à l’autre. La région Europe et Asie centrale est actuellement celle qui dépense le plus, en moyenne 2,2 % du PIB étant consacrés à la protection sociale ; les régions Afrique subsaharienne et Amérique latine et Caraïbes se situent au milieu de l’échelle des dépenses ; les régions Moyen-Orient et Afrique du Nord, et Asie du Sud sont celles qui dépensent le moins, soit 1,0 % et 0,9 % respectivement.

Il est tout aussi manifeste que l’aide sociale suscite un engagement croissant car, au fil du temps, de nom-breux pays tendent à dépenser un peu plus en faveur de ces programmes. L’analyse au chapitre 2 du sous-ensemble de pays présentant des données com-parables dans le temps montre que dans la région

2 la Protection sociale dans le monde 2018

Amérique latine et Caraïbes par exemple, le pourcen-tage des dépenses de protection sociale moyennes dans le PIB a augmenté, passant de 0,4 % du PIB en 2000 à 1,26 % en 2015. Cet accroissement a été conco-mitant à celui du PIB régional, ce qui signifie que les dépenses de protection sociale ont augmenté aussi bien en valeur réelle que relative. De nombreux pays dans d’autres régions, notamment en Europe et Asie centrale ainsi qu’en Afrique subsahariennne, ont eux-aussi considérablement augmenté leurs dépenses en faveur de programmes de protection sociale phares.

L’accroissement des dépenses s’est traduit par une augmentation sensible de la couverture des pro-grammes à travers le monde. Ainsi, plusieurs pays introduisent des programmes phares et sont en train d’élargir rapidement leur couverture. La Tanzanie a vu son programme de filets sociaux productifs élargir sa couverture, de 2 à 10 % de la population entre 2014 et 2016. Au Sénégal, la couverture du programme natio-nal des transferts monétaires est passée de 3 à 16 % de la population en quatre ans. Aux Philippines, le pro-gramme de transferts monétaires conditionnels Pantawid est passé de 5 à 20 % de la population depuis 2010. Il s’agit là de quelques exemples de programmes dont la couverture s’est rapidement élargie.

Le chapitre 3 montre que les programmes de pro-tection sociale contribuent grandement à la lutte contre la pauvreté. Sur la base des données dispo-nibles des enquêtes auprès des ménages, on estime que 36 % de personnes réussissent à sortir de la pau-vreté absolue5 grâce aux transferts sociaux qu’elles reçoivent. En d’autres termes, en l’absence de trans-ferts, un nombre de personnes plus important vivrait dans la pauvreté absolue. Et même si les transferts sociaux ne font pas passer leurs bénéficiaires au-des-sus du seuil de pauvreté, ils réduisent l’écart de pau-vreté de près de 45 %6. Les programmes d’aide sociale réduisent aussi de 2 % en moyenne les inégalités dans la consommation et les revenus. Ces effets positifs des transferts sociaux sur le nombre de pauvres, l’écart de pauvreté et les inégalités s’observent dans tous les pays, quelle que soit leur catégorie de revenu.

En dépit des progrès enregistrés, les acteurs de la protection sociale doivent en faire davantage. La cou-verture des programmes montre encore des lacunes importantes partout dans le monde. Ces disparités sont particulièrement marquées dans les pays à faible revenu où seulement 18 % du quintile le plus pauvre bénéficient d’une aide sociale. Et même dans les pays à revenu intermédiaire de la tranche inférieure, moins de 50 % des pauvres ont accès aux programmes de protection sociale. Pire encore, très peu de pauvres sont inscrits dans les programmes d’assurance sociale. Comme le donne à entendre le rapport (chapitre 3), la couverture est plus large dans les pays à revenu

intermédiaire de la tranche supérieure et à revenu élevé7, même si, là encore, des disparités subsistent.

Le niveau des prestations doit aussi être relevé. Comme il ressort du chapitre 3, la part des prestations sociales dans le revenu/la consommation des pauvres est plus faible dans les pays à faible revenu, où elle ne représente que 13 %. La situation est à peine plus brillante dans les pays à revenu intermédiaire de la tranche inférieure où ce taux est de 18 %. Le rapport indique aussi que la situation varie considérablement d’un pays à l’autre pour ce qui est de la moyenne abso-lue des dépenses de protection sociale par habitant (en dollars et en termes de parité du pouvoir d’achat). Ainsi, les pays d’Afrique subsaharienne dépensent en moyenne 16 dollars par citoyen chaque année dans les programmes sociaux, tandis que les pays de la région Amérique latine et Caraïbes consacrent en moyenne 158 dollars par citoyen, par an, en faveur de ces programmes.

Il est important de combler ces déficits, les pays enregistrant de faibles niveaux de couverture et de prestations ne réussissant que très peu à faire reculer la pauvreté. L’analyse de la base de données de ASPIRE laisse apparaître que seuls les pays dont les niveaux de couverture et de prestations sont élevés enregistrent des avancées dans la réduction de la pauvreté. Les pays qui conjuguent les niveaux les plus élevés de cou-verture sociale avec des niveaux importants de presta-tions parviennent à réduire de 43 % le nombre de pauvres (la proportion de la population représentant le quintile le plus pauvre). Les effets sont tout aussi marqués sur la réduction de l’écart de pauvreté et la diminution des inégalités de revenu et de consommation.

Le rapport pousse plus loin que l’analyse des don-nées et examine deux points particuliers de la poli-tique de protection sociale qui nécessitent d’être mieux compris et étudiés dans tous leurs aspects. Il s’agit de l’assistance sociale et du vieillissement d’une part, et de la protection sociale adaptative d’autre part. Le chapitre 4 scrute d’un point de vue numérique le rôle croissant des pensions sociales de vieillesse à tra-vers le monde. Cette tendance mondiale témoigne à suffisance des limites des régimes de pension contri-butifs au double plan de la couverture et de la perti-nence. Le grand mérite de ce chapitre consacré aux pensions de vieillesse est d’essayer de quantifier l’im-pact de cet instrument stratégique sur la pauvreté en s’appuyant sur des données jugées fiables issues d’en-quêtes auprès des ménages.

Le chapitre 5 revient sur les principales caractéris-tiques qui font l’adaptabilité des dispositifs de protec-tion sociale face à une variété de chocs tant naturels (cyclones, sécheresses) que provoqués par l’homme (conflits et déplacements forcés). Les instruments de protection sociale adaptative sont importants pour les

Présentation générale du raPPort 3

individus, quelle que soit la phase du cycle de vie dans laquelle ils se trouvent. Ce chapitre sur la protection sociale adaptative vise à expliquer ce qu’est l’adaptabi-lité et la manière d’y parvenir. Il met aussi en relief quelques initiatives prises par les pays pour rendre leurs régimes de protection sociale plus souples et efficaces.

Nous osons espérer que nos lecteurs trouveront l’analyse de ces thématiques particulières intéressante et opportune.

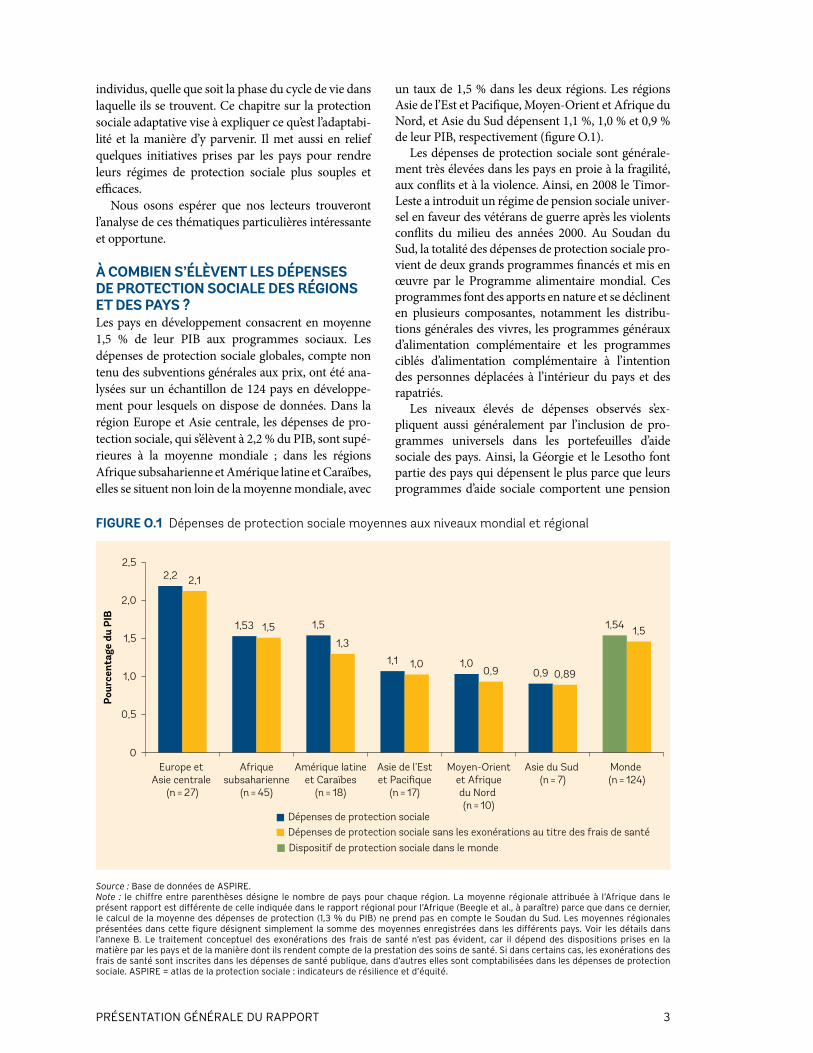

À COMBIEN S’ÉLÈVENT LES DÉPENSES DE PROTECTION SOCIALE DES RÉGIONS ET DES PAYS ?Les pays en développement consacrent en moyenne 1,5 % de leur PIB aux programmes sociaux. Les dépenses de protection sociale globales, compte non tenu des subventions générales aux prix, ont été ana-lysées sur un échantillon de 124 pays en développe-ment pour lesquels on dispose de données. Dans la région Europe et Asie centrale, les dépenses de pro-tection sociale, qui s’élèvent à 2,2 % du PIB, sont supé-rieures à la moyenne mondiale ; dans les régions Afrique subsaharienne et Amérique latine et Caraïbes, elles se situent non loin de la moyenne mondiale, avec

un taux de 1,5 % dans les deux régions. Les régions Asie de l’Est et Pacifique, Moyen-Orient et Afrique du Nord, et Asie du Sud dépensent 1,1 %, 1,0 % et 0,9 % de leur PIB, respectivement (figure O.1).

Les dépenses de protection sociale sont générale-ment très élevées dans les pays en proie à la fragilité, aux conflits et à la violence. Ainsi, en 2008 le Timor-Leste a introduit un régime de pension sociale univer-sel en faveur des vétérans de guerre après les violents conflits du milieu des années 2000. Au Soudan du Sud, la totalité des dépenses de protection sociale pro-vient de deux grands programmes financés et mis en œuvre par le Programme alimentaire mondial. Ces programmes font des apports en nature et se déclinent en plusieurs composantes, notamment les distribu-tions générales des vivres, les programmes généraux d’alimentation complémentaire et les programmes ciblés d’alimentation complémentaire à l’intention des personnes déplacées à l’intérieur du pays et des rapatriés.

Les niveaux élevés de dépenses observés s’ex-pliquent aussi généralement par l’inclusion de pro-grammes universels dans les portefeuilles d’aide sociale des pays. Ainsi, la Géorgie et le Lesotho font partie des pays qui dépensent le plus parce que leurs programmes d’aide sociale comportent une pension

FIGURE O.1 Dépenses de protection sociale moyennes aux niveaux mondial et régional

2,2

1,53 1,5

1,1 1,00,9

1,54

2,1

1,5

1,3

1,00,9 0,89

1,5

0

0,5

1,0

1,5

2,0

2,5

Pour

cent

age

du P

IB

Europe et Asie centrale

(n = 27)

Afriquesubsaharienne

(n = 45)

Amérique latineet Caraïbes

(n = 18)

Asie de l’Estet Pacifique

(n = 17)

Moyen-Orientet Afriquedu Nord (n = 10)

Asie du Sud (n = 7)

Monde (n = 124)

Dépenses de protection socialeDépenses de protection sociale sans les exonérations au titre des frais de santé Dispositif de protection sociale dans le monde

Source : Base de données de asPire.Note : le chiffre entre parenthèses désigne le nombre de pays pour chaque région. la moyenne régionale attribuée à l’afrique dans le présent rapport est différente de celle indiquée dans le rapport régional pour l’afrique (Beegle et al., à paraître) parce que dans ce dernier, le calcul de la moyenne des dépenses de protection (1,3 % du PiB) ne prend pas en compte le soudan du sud. les moyennes régionales présentées dans cette figure désignent simplement la somme des moyennes enregistrées dans les différents pays. Voir les détails dans l’annexe B. le traitement conceptuel des exonérations des frais de santé n’est pas évident, car il dépend des dispositions prises en la matière par les pays et de la manière dont ils rendent compte de la prestation des soins de santé. si dans certains cas, les exonérations des frais de santé sont inscrites dans les dépenses de santé publique, dans d’autres elles sont comptabilisées dans les dépenses de protection sociale. asPire = atlas de la protection sociale : indicateurs de résilience et d’équité.

4 la Protection sociale dans le monde 2018

sociale de vieillesse universelle/minimale. En Géorgie, les 4,6 % du PIB consacrés à la pension de vieillesse universelle représentent plus de 60 % des dépenses totales de protection sociale. Le Lesotho dépense 2 % de son PIB en faveur des pensions de vieillesse (voir annexe D du rapport intégral). Les dépenses de la Mongolie sont, elles aussi, considérablement plus élevées que la moyenne régionale en raison de ses prestations universelles en faveur des enfants, connues sous le nom de Child Money Program, qui absorbent pratiquement 80 % de l’ensemble des dépenses de protection sociale.

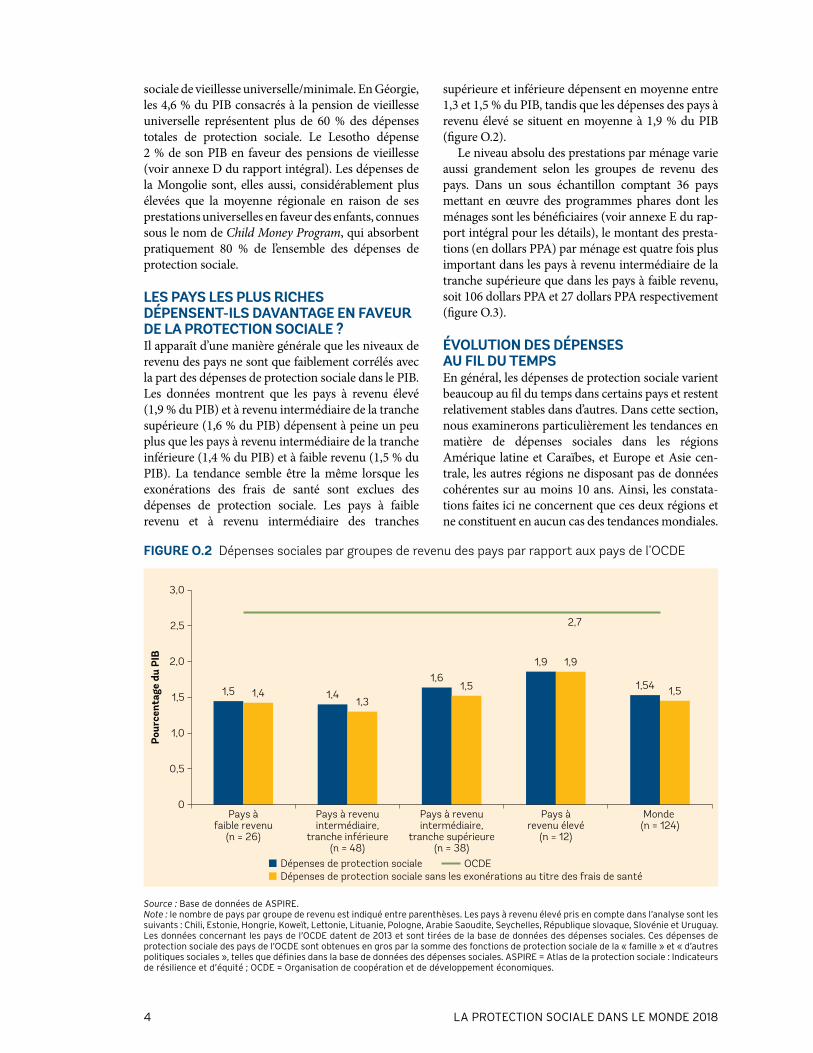

LES PAYS LES PLUS RICHES DÉPENSENT-ILS DAVANTAGE EN FAVEUR DE LA PROTECTION SOCIALE ?Il apparaît d’une manière générale que les niveaux de revenu des pays ne sont que faiblement corrélés avec la part des dépenses de protection sociale dans le PIB. Les données montrent que les pays à revenu élevé (1,9 % du PIB) et à revenu intermédiaire de la tranche supérieure (1,6 % du PIB) dépensent à peine un peu plus que les pays à revenu intermédiaire de la tranche inférieure (1,4 % du PIB) et à faible revenu (1,5 % du PIB). La tendance semble être la même lorsque les exonérations des frais de santé sont exclues des dépenses de protection sociale. Les pays à faible revenu et à revenu intermédiaire des tranches

supérieure et inférieure dépensent en moyenne entre 1,3 et 1,5 % du PIB, tandis que les dépenses des pays à revenu élevé se situent en moyenne à 1,9 % du PIB (figure O.2).

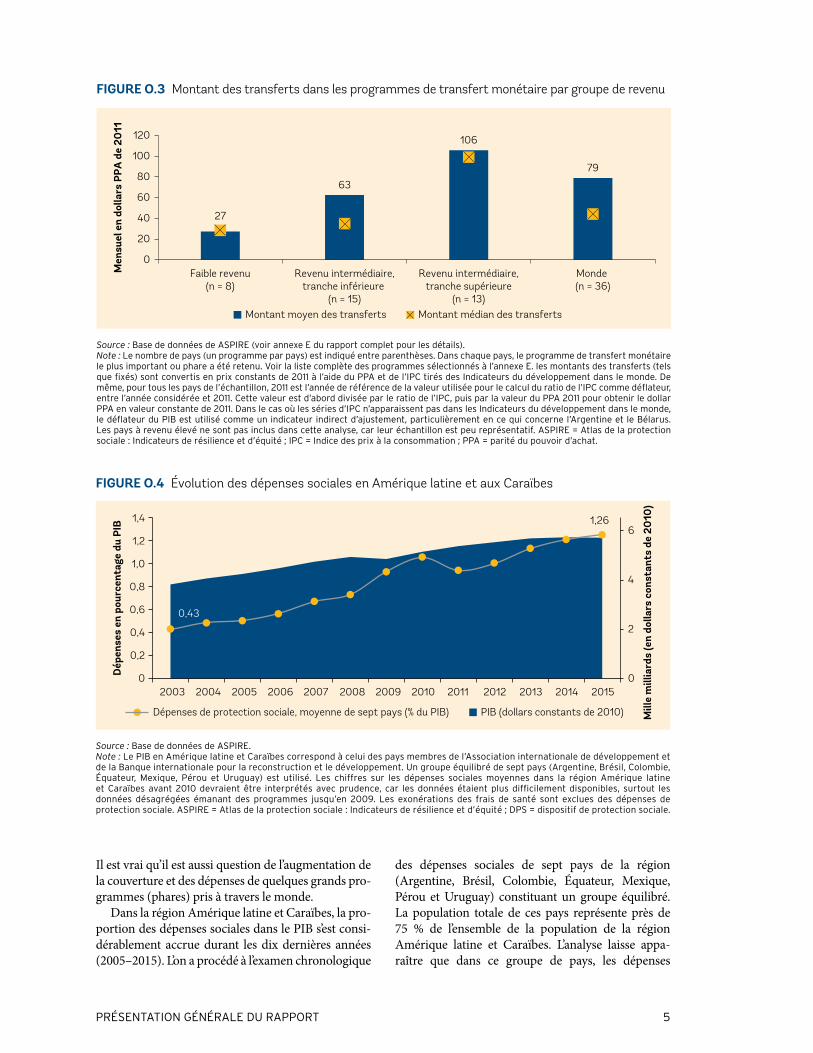

Le niveau absolu des prestations par ménage varie aussi grandement selon les groupes de revenu des pays. Dans un sous échantillon comptant 36 pays mettant en œuvre des programmes phares dont les ménages sont les bénéficiaires (voir annexe E du rap-port intégral pour les détails), le montant des presta-tions (en dollars PPA) par ménage est quatre fois plus important dans les pays à revenu intermédiaire de la tranche supérieure que dans les pays à faible revenu, soit 106 dollars PPA et 27 dollars PPA respectivement (figure O.3).

ÉVOLUTION DES DÉPENSES AU FIL DU TEMPSEn général, les dépenses de protection sociale varient beaucoup au fil du temps dans certains pays et restent relativement stables dans d’autres. Dans cette section, nous examinerons particulièrement les tendances en matière de dépenses sociales dans les régions Amérique latine et Caraïbes, et Europe et Asie cen-trale, les autres régions ne disposant pas de données cohérentes sur au moins 10 ans. Ainsi, les constata-tions faites ici ne concernent que ces deux régions et ne constituent en aucun cas des tendances mondiales.

FIGURE O.2 Dépenses sociales par groupes de revenu des pays par rapport aux pays de l’OCDE

1,5 1,4

1,61,9

1,541,4

1,31,5

1,9

1,5

2,7

0

0,5

1,0

1,5

2,0

2,5

3,0

Pays àfaible revenu

(n = 26)

Pays à revenuintermédiaire,

tranche inférieure(n = 48)

Pays à revenuintermédiaire,

tranche supérieure(n = 38)

Pays àrevenu élevé

(n = 12)

Monde (n = 124)

Dépenses de protection socialeDépenses de protection sociale sans les exonérations au titre des frais de santé

OCDE

Pour

cent

age

du P

IB

Source : Base de données de asPire.Note : le nombre de pays par groupe de revenu est indiqué entre parenthèses. les pays à revenu élevé pris en compte dans l’analyse sont les suivants : chili, estonie, Hongrie, Koweït, lettonie, lituanie, Pologne, arabie saoudite, seychelles, république slovaque, slovénie et uruguay. les données concernant les pays de l’ocde datent de 2013 et sont tirées de la base de données des dépenses sociales. ces dépenses de protection sociale des pays de l’ocde sont obtenues en gros par la somme des fonctions de protection sociale de la « famille » et « d’autres politiques sociales », telles que définies dans la base de données des dépenses sociales. asPire = atlas de la protection sociale : indicateurs de résilience et d’équité ; ocde = organisation de coopération et de développement économiques.

Présentation générale du raPPort 5

Il est vrai qu’il est aussi question de l’augmentation de la couverture et des dépenses de quelques grands pro-grammes (phares) pris à travers le monde.

Dans la région Amérique latine et Caraïbes, la pro-portion des dépenses sociales dans le PIB s’est consi-dérablement accrue durant les dix dernières années (2005–2015). L’on a procédé à l’examen chronologique

des dépenses sociales de sept pays de la région (Argentine, Brésil, Colombie, Équateur, Mexique, Pérou et Uruguay) constituant un groupe équilibré. La population totale de ces pays représente près de 75 % de l’ensemble de la population de la région Amérique latine et Caraïbes. L’analyse laisse appa-raître que dans ce groupe de pays, les dépenses

FIGURE O.3 Montant des transferts dans les programmes de transfert monétaire par groupe de revenu

27

63

106

79

0

20

40

60

80

100

120

Faible revenu(n = 8)

Revenu intermédiaire,tranche inférieure

(n = 15)

Men

suel

en

dolla

rs P

PA d

e 20

11

Revenu intermédiaire,tranche supérieure

(n = 13)

Monde (n = 36)

Montant moyen des transferts Montant médian des transferts

Source : Base de données de asPire (voir annexe e du rapport complet pour les détails).Note : le nombre de pays (un programme par pays) est indiqué entre parenthèses. dans chaque pays, le programme de transfert monétaire le plus important ou phare a été retenu. Voir la liste complète des programmes sélectionnés à l’annexe e. les montants des transferts (tels que fixés) sont convertis en prix constants de 2011 à l’aide du PPa et de l’iPc tirés des indicateurs du développement dans le monde. de même, pour tous les pays de l’échantillon, 2011 est l’année de référence de la valeur utilisée pour le calcul du ratio de l’iPc comme déflateur, entre l’année considérée et 2011. cette valeur est d’abord divisée par le ratio de l’iPc, puis par la valeur du PPa 2011 pour obtenir le dollar PPa en valeur constante de 2011. dans le cas où les séries d’iPc n’apparaissent pas dans les indicateurs du développement dans le monde, le déflateur du PiB est utilisé comme un indicateur indirect d’ajustement, particulièrement en ce qui concerne l’argentine et le Bélarus. les pays à revenu élevé ne sont pas inclus dans cette analyse, car leur échantillon est peu représentatif. asPire = atlas de la protection sociale : indicateurs de résilience et d’équité ; iPc = indice des prix à la consommation ; PPa = parité du pouvoir d’achat.

FIGURE O.4 Évolution des dépenses sociales en Amérique latine et aux Caraïbes

0,43

1,26

0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

2003 2004 2005 2006 2007 2009 2010 2011 2012 2013 2014 20150

2

4

6

Dép

ense

s en

pou

rcen

tage

du

PIB

Mill

e m

illia

rds

(en

dolla

rs c

onst

ants

de

2010

)

2008

PIB (dollars constants de 2010)Dépenses de protection sociale, moyenne de sept pays (% du PIB)

Source : Base de données de asPire.Note : le PiB en amérique latine et caraïbes correspond à celui des pays membres de l’association internationale de développement et de la Banque internationale pour la reconstruction et le développement. un groupe équilibré de sept pays (argentine, Brésil, colombie, équateur, mexique, Pérou et uruguay) est utilisé. les chiffres sur les dépenses sociales moyennes dans la région amérique latine et caraïbes avant 2010 devraient être interprétés avec prudence, car les données étaient plus difficilement disponibles, surtout les données désagrégées émanant des programmes jusqu’en 2009. les exonérations des frais de santé sont exclues des dépenses de protection sociale. asPire = atlas de la protection sociale : indicateurs de résilience et d’équité ; dPs = dispositif de protection sociale.

6 la Protection sociale dans le monde 2018

sociales moyennes se sont accrues, passant de 0,43 à 1,26 % du PIB entre 2003 et 2015 (figure O.4). L’augmentation des dépenses s’est accélérée dans le sil-lage de la crise financière de 2008 en dépit du ralentis-sement de la croissance économique. L’Argentine et le Pérou affichent les niveaux d’accroissement les plus élevés des dépenses relatives depuis 2009 (figure O.4).

De nombreux pays d’Afrique subsaharienne et d’Asie sont en train de mettre en place d’importants programmes de protection sociale et augmentent rapidement leur couverture. Pour autant, ces initia-tives ont un coût financier. En Tanzanie, le pro-gramme de filets sociaux productifs a élargi sa

couverture de 0,4 à 10 % de la population depuis son lancement en 2013 jusqu’en 2016 (figure O.5, par-tie a). Cette augmentation de la couverture s’est accompagnée d’un accroissement rapide des dépenses qui sont passées de 0,03 à presque 0,3 % du PIB en deux ans. Au Sénégal, le Programme national de transferts monétaires a élargi sa couverture de 3 à 16 % de la population en quatre ans (figure O.5, par-tie b). Les dépenses correspondantes sont passées de 0,05 à 0,2 % du PIB entre 2013 et 2015. En Indonésie, le Programme Keluarga Harapan a augmenté sa cou-verture de 1 à 9 % de la population entre 2008 et 2016, et le budget correspondant s’est lui aussi accru

FIGURE O.5 Accroissement de la couverture des programmes phares de transferts monétaires en Tanzanie, au Sénégal, aux Philippines et en Indonésie

Béné

ficia

ires

, ‘00

0 de

mén

ages

Prop

orti

on d

e bé

néfic

iair

esda

ns la

pop

ulat

ion

tota

le

Béné

ficia

ires

, ‘00

0 de

mén

ages

Prop

orti

on d

e bé

néfic

iair

esda

ns la

pop

ulat

ion

tota

l e

1 200 12

10

8

6

4

2

0

a. Tanzanie, filets sociaux productifs (Composante TMC)

1 000

800

600

400

200

0

Dépenses liées auxfilets sociaux productifs =

0,03 % du PIB

0,4 %

2 %

10 %

10 %

2013 2014 2015 2016

Dépenses liées auxfilets sociaux productifs =

0,3 % du PIB

b. Sénégal, Programme national de transferts monétaires (PNTM)

Dépenses liéesau PNTM =

0,05 % du PIB

3 %

5 %

10 %

16 %350 18

16

14

12

10

8

6

4

2

0

300

250

200

150

100

50

02013 2014 2015 2016

Dépenses liéesau PNTM =

0,02 % du PIB

(La figure continue sur la page suivante)

Présentation générale du raPPort 7

(figure O.5, partie c). Aux Philippines, le programme phare de transferts monétaires conditionnels est passé d’un taux de couverture de la population de 4 à 20 % entre 2008 et 2015. Le budget correspondant a lui aussi augmenté de 0,1 à 0,5 % du PIB (figure O.5, par-tie d). L’annexe C du rapport intégral présente un inventaire général des plus importants programmes

de protection sociale (par catégorie) dans chaque pays.

QUI BÉNÉFICIE DES PROGRAMMES DE PROTECTION SOCIALE ET DE TRAVAIL ?L’examen des données des enquêtes auprès des ménages réalisées dans 96 pays indique que les pro-grammes de protection sociale et de travail couvrent

FIGURE O.5 Accroissement de la couverture des programmes phares de transferts monétaires en Tanzanie, au Sénégal, aux Philippines et en Indonésie (Suite)

Source : Base de données de asPire.Note : les données sur la tanzanie incluent Zanzibar. asPire = atlas de la protection sociale : indicateurs de résilience et d’équité ; tmc = transferts monétaires conditionnels.

d. Philippines, Programme Pantawid Pamilyang (4P)

2009 2010 2011 2012 2013 2014 201500

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

Béné

ficia

ires

, ‘00

0 de

mén

ages

Prop

orti

on d

e bé

néfic

iair

esda

ns la

pop

ulat

ion

tota

le

5

10

15

Dépenses liéesaux 4P =

0,1 % du PIB

20

2520 %

19 %19 %

4 %

02008 2009 2010 2011 2012 2013 2014 2015 2016

1 000

2 000

3 000

4 000

5 000

6 000

7 000 10

9

8

7

6

5

4

3

2

1

0

Prop

orti

on d

e bé

néfic

iair

esda

ns la

pop

ulat

ion

tota

le

Béné

ficia

ires

, ‘00

0 de

mén

ages

c. Indonésie, Programme Keluarga Harapan (PKH)

Dépenses liéesau PKH =

0,2 % du PIB

1 % 2 %

4 %

4 %

5 %

9 %

Dépenses liéesau PKN =

0,5 % du PIB

Dépenses liéesaux 4P =

0,5 % du PIB

8 la Protection sociale dans le monde 2018

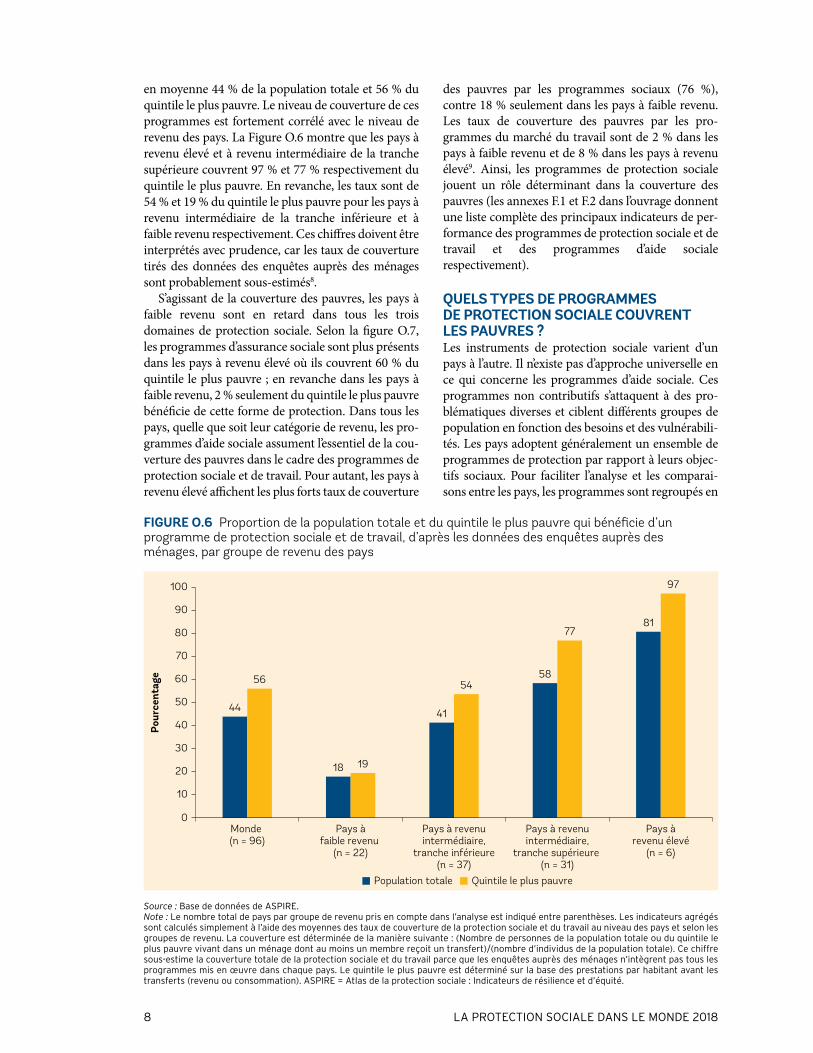

en moyenne 44 % de la population totale et 56 % du quintile le plus pauvre. Le niveau de couverture de ces programmes est fortement corrélé avec le niveau de revenu des pays. La Figure O.6 montre que les pays à revenu élevé et à revenu intermédiaire de la tranche supérieure couvrent 97 % et 77 % respectivement du quintile le plus pauvre. En revanche, les taux sont de 54 % et 19 % du quintile le plus pauvre pour les pays à revenu intermédiaire de la tranche inférieure et à faible revenu respectivement. Ces chiffres doivent être interprétés avec prudence, car les taux de couverture tirés des données des enquêtes auprès des ménages sont probablement sous-estimés8.

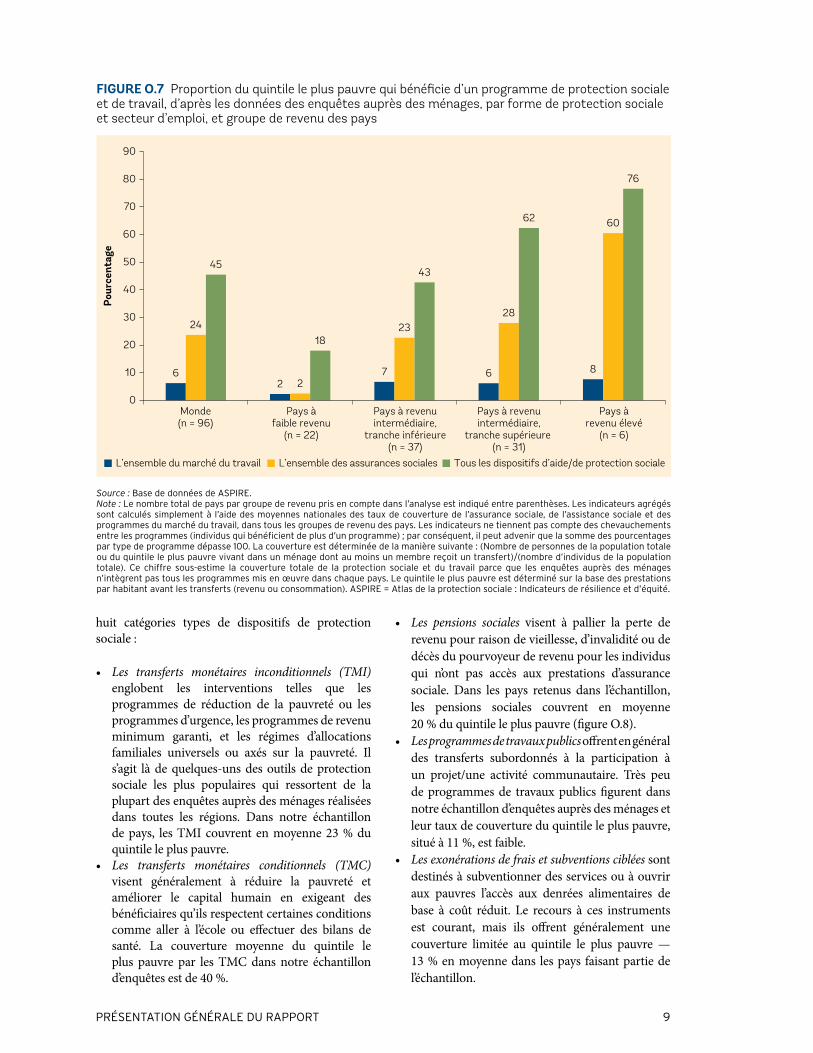

S’agissant de la couverture des pauvres, les pays à faible revenu sont en retard dans tous les trois domaines de protection sociale. Selon la figure O.7, les programmes d’assurance sociale sont plus présents dans les pays à revenu élevé où ils couvrent 60 % du quintile le plus pauvre ; en revanche dans les pays à faible revenu, 2 % seulement du quintile le plus pauvre bénéficie de cette forme de protection. Dans tous les pays, quelle que soit leur catégorie de revenu, les pro-grammes d’aide sociale assument l’essentiel de la cou-verture des pauvres dans le cadre des programmes de protection sociale et de travail. Pour autant, les pays à revenu élevé affichent les plus forts taux de couverture

des pauvres par les programmes sociaux (76 %), contre 18 % seulement dans les pays à faible revenu. Les taux de couverture des pauvres par les pro-grammes du marché du travail sont de 2 % dans les pays à faible revenu et de 8 % dans les pays à revenu élevé9. Ainsi, les programmes de protection sociale jouent un rôle déterminant dans la couverture des pauvres (les annexes F.1 et F.2 dans l’ouvrage donnent une liste complète des principaux indicateurs de per-formance des programmes de protection sociale et de travail et des programmes d’aide sociale respectivement).

QUELS TYPES DE PROGRAMMES DE PROTECTION SOCIALE COUVRENT LES PAUVRES ?Les instruments de protection sociale varient d’un pays à l’autre. Il n’existe pas d’approche universelle en ce qui concerne les programmes d’aide sociale. Ces programmes non contributifs s’attaquent à des pro-blématiques diverses et ciblent différents groupes de population en fonction des besoins et des vulnérabili-tés. Les pays adoptent généralement un ensemble de programmes de protection par rapport à leurs objec-tifs sociaux. Pour faciliter l’analyse et les comparai-sons entre les pays, les programmes sont regroupés en

FIGURE O.6 Proportion de la population totale et du quintile le plus pauvre qui bénéficie d’un programme de protection sociale et de travail, d’après les données des enquêtes auprès des ménages, par groupe de revenu des pays

44

56

18 19

41

5458

7781

97

0

10

20

30

40

50

60

70

80

90

100

Monde (n = 96)

Pays àfaible revenu

(n = 22)

Pays à revenuintermédiaire,

tranche inférieure(n = 37)

Pays à revenuintermédiaire,

tranche supérieure (n = 31)

Pays àrevenu élevé

(n = 6)

Population totale Quintile le plus pauvre

Pour

cent

age

Source : Base de données de asPire.Note : le nombre total de pays par groupe de revenu pris en compte dans l’analyse est indiqué entre parenthèses. les indicateurs agrégés sont calculés simplement à l’aide des moyennes des taux de couverture de la protection sociale et du travail au niveau des pays et selon les groupes de revenu. la couverture est déterminée de la manière suivante : (nombre de personnes de la population totale ou du quintile le plus pauvre vivant dans un ménage dont au moins un membre reçoit un transfert)/(nombre d’individus de la population totale). ce chiffre sous-estime la couverture totale de la protection sociale et du travail parce que les enquêtes auprès des ménages n’intègrent pas tous les programmes mis en œuvre dans chaque pays. le quintile le plus pauvre est déterminé sur la base des prestations par habitant avant les transferts (revenu ou consommation). asPire = atlas de la protection sociale : indicateurs de résilience et d’équité.

Présentation générale du raPPort 9

huit catégories types de dispositifs de protection sociale :

• Les transferts monétaires inconditionnels (TMI) englobent les interventions telles que les programmes de réduction de la pauvreté ou les programmes d’urgence, les programmes de revenu minimum garanti, et les régimes d’allocations familiales universels ou axés sur la pauvreté. Il s’agit là de quelques-uns des outils de protection sociale les plus populaires qui ressortent de la plupart des enquêtes auprès des ménages réalisées dans toutes les régions. Dans notre échantillon de pays, les TMI couvrent en moyenne 23 % du quintile le plus pauvre.

• Les transferts monétaires conditionnels (TMC) visent généralement à réduire la pauvreté et améliorer le capital humain en exigeant des bénéficiaires qu’ils respectent certaines conditions comme aller à l’école ou effectuer des bilans de santé. La couverture moyenne du quintile le plus pauvre par les TMC dans notre échantillon d’enquêtes est de 40 %.

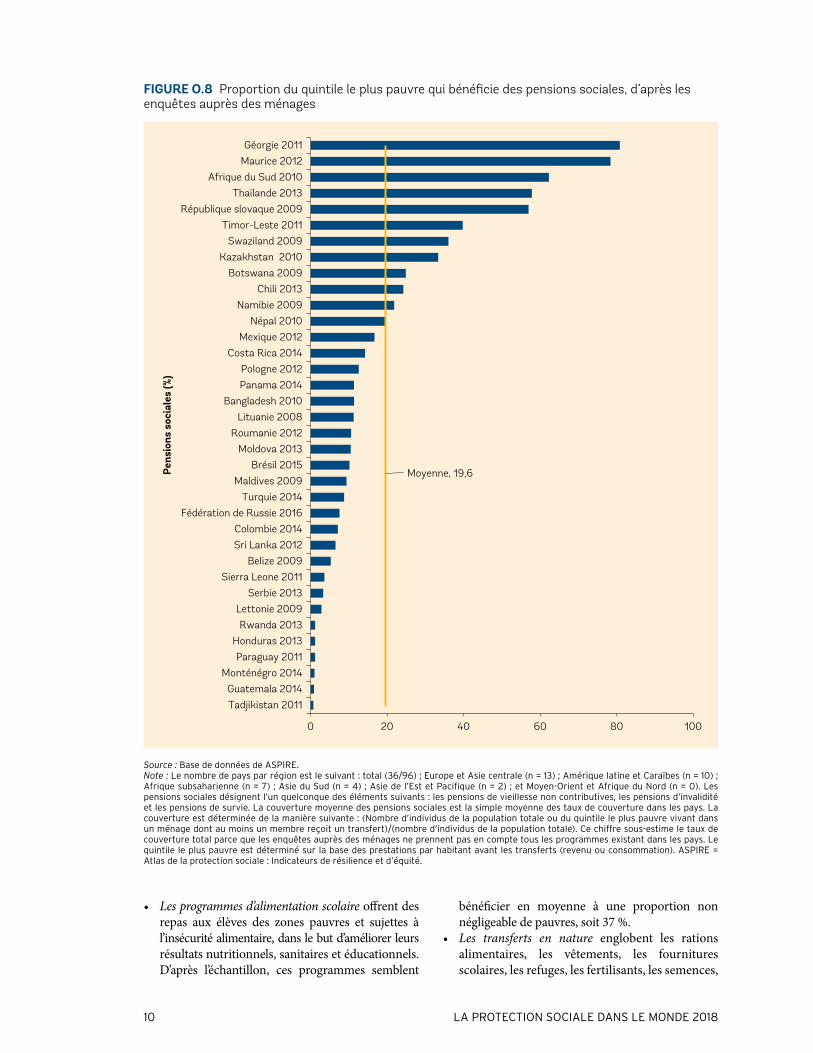

• Les pensions sociales visent à pallier la perte de revenu pour raison de vieillesse, d’invalidité ou de décès du pourvoyeur de revenu pour les individus qui n’ont pas accès aux prestations d’assurance sociale. Dans les pays retenus dans l’échantillon, les pensions sociales couvrent en moyenne 20 % du quintile le plus pauvre (figure O.8).

• Les programmes de travaux publics offrent en général des transferts subordonnés à la participation à un projet/une activité communautaire. Très peu de programmes de travaux publics figurent dans notre échantillon d’enquêtes auprès des ménages et leur taux de couverture du quintile le plus pauvre, situé à 11 %, est faible.

• Les exonérations de frais et subventions ciblées sont destinés à subventionner des services ou à ouvrir aux pauvres l’accès aux denrées alimentaires de base à coût réduit. Le recours à ces instruments est courant, mais ils offrent généralement une couverture limitée au quintile le plus pauvre — 13 % en moyenne dans les pays faisant partie de l’échantillon.

FIGURE O.7 Proportion du quintile le plus pauvre qui bénéficie d’un programme de protection sociale et de travail, d’après les données des enquêtes auprès des ménages, par forme de protection sociale et secteur d’emploi, et groupe de revenu des pays

6

24

45

2 2

18

7

23

43

6

28

62

8

60

76

0

10

20

30

40

50

60

70

80

90

Monde(n = 96)

Pays àfaible revenu

(n = 22)

Pays à revenuintermédiaire,

tranche inférieure(n = 37)

Pays à revenuintermédiaire,

tranche supérieure (n = 31)

Pays àrevenu élevé

(n = 6)

L’ensemble du marché du travail L’ensemble des assurances sociales Tous les dispositifs d’aide/de protection sociale

Pour

cent

age

Source : Base de données de asPire.Note : le nombre total de pays par groupe de revenu pris en compte dans l’analyse est indiqué entre parenthèses. les indicateurs agrégés sont calculés simplement à l’aide des moyennes nationales des taux de couverture de l’assurance sociale, de l’assistance sociale et des programmes du marché du travail, dans tous les groupes de revenu des pays. les indicateurs ne tiennent pas compte des chevauchements entre les programmes (individus qui bénéficient de plus d’un programme) ; par conséquent, il peut advenir que la somme des pourcentages par type de programme dépasse 100. la couverture est déterminée de la manière suivante : (nombre de personnes de la population totale ou du quintile le plus pauvre vivant dans un ménage dont au moins un membre reçoit un transfert)/(nombre d’individus de la population totale). ce chiffre sous-estime la couverture totale de la protection sociale et du travail parce que les enquêtes auprès des ménages n’intègrent pas tous les programmes mis en œuvre dans chaque pays. le quintile le plus pauvre est déterminé sur la base des prestations par habitant avant les transferts (revenu ou consommation). asPire = atlas de la protection sociale : indicateurs de résilience et d’équité.

10 la Protection sociale dans le monde 2018

• Les programmes d’alimentation scolaire offrent des repas aux élèves des zones pauvres et sujettes à l’insécurité alimentaire, dans le but d’améliorer leurs résultats nutritionnels, sanitaires et éducationnels. D’après l’échantillon, ces programmes semblent

bénéficier en moyenne à une proportion non négligeable de pauvres, soit 37 %.

• Les transferts en nature englobent les rations alimentaires, les vêtements, les fournitures scolaires, les refuges, les fertilisants, les semences,

FIGURE O.8 Proportion du quintile le plus pauvre qui bénéficie des pensions sociales, d’après les enquêtes auprès des ménages

0 20 40 60 80 100

Géorgie 2011

Maurice 2012

Afrique du Sud 2010

Thaïlande 2013

République slovaque 2009

Timor-Leste 2011

Swaziland 2009

Kazakhstan 2010

Botswana 2009

Chili 2013

Namibie 2009

Népal 2010

Mexique 2012

Costa Rica 2014

Pologne 2012

Panama 2014

Bangladesh 2010

Lituanie 2008

Roumanie 2012

Moldova 2013

Brésil 2015

Maldives 2009

Turquie 2014

Fédération de Russie 2016

Colombie 2014

Sri Lanka 2012

Belize 2009

Sierra Leone 2011

Serbie 2013

Lettonie 2009

Rwanda 2013

Honduras 2013

Paraguay 2011

Monténégro 2014

Guatemala 2014

Tadjikistan 2011

Pens

ions

soc

iale

s (%

)

Moyenne, 19,6

Source : Base de données de asPire.Note : le nombre de pays par région est le suivant : total (36/96) ; europe et asie centrale (n = 13) ; amérique latine et caraïbes (n = 10) ; afrique subsaharienne (n = 7) ; asie du sud (n = 4) ; asie de l’est et Pacifique (n = 2) ; et moyen-orient et afrique du nord (n = 0). les pensions sociales désignent l’un quelconque des éléments suivants : les pensions de vieillesse non contributives, les pensions d’invalidité et les pensions de survie. la couverture moyenne des pensions sociales est la simple moyenne des taux de couverture dans les pays. la couverture est déterminée de la manière suivante : (nombre d’individus de la population totale ou du quintile le plus pauvre vivant dans un ménage dont au moins un membre reçoit un transfert)/(nombre d’individus de la population totale). ce chiffre sous-estime le taux de couverture total parce que les enquêtes auprès des ménages ne prennent pas en compte tous les programmes existant dans les pays. le quintile le plus pauvre est déterminé sur la base des prestations par habitant avant les transferts (revenu ou consommation). asPire = atlas de la protection sociale : indicateurs de résilience et d’équité.

Présentation générale du raPPort 11

FIGURE O.9 Répartition mondiale des bénéficiaires par type d’instrument de protection sociale, telle que reflétée dans les enquêtes auprès des ménages, par quintile de prestations sociales avant transfert

0

5

10

15

20

25

30

35

40

45

50

Le plus pauvre Q2 Q3 Q4 Le plus riche

Transferts monétaires inconditionnels Transferts monétaires conditionnels Pensions sociales

Travaux publics Exonérations de frais Repas scolaires Transferts en nature

Pour

cent

age

Source : Base de données de asPire.Note : le nombre total de pays où l’instrument de protection sociale figure dans les enquêtes sur les ménages se répartit comme suit : transferts monétaires inconditionnels (n = 63) ; transferts monétaires conditionnels (n = 19) ; pensions sociales (n = 36) ; travaux publics (n = 9) ; exonérations de frais et subventions ciblées (n = 22) ; repas scolaires (n = 26) ; et transferts en nature (n = 45). la proportion des bénéficiaires se calcule ainsi : (nombre de bénéficiaires directs et indirects [personnes qui vivent dans un ménage où au moins un membre reçoit le transfert] dans un quintile donné) /(nombre total de bénéficiaires directs et indirects). la somme des pourcentages de tous les quintiles par instrument est égale à 100 %. les indicateurs agrégés sont calculés en faisant simplement la moyenne des taux de couverture de l’instrument pour l’ensemble des pays. les quintiles sont calculés en fonction des prestations sociales avant transfert par habitant (revenu ou consommation). asPire = atlas de la protection sociale : indicateurs de résilience et d’équité : Q = quintile.

les outils agricoles ou les bêtes, les matériaux de constructions, etc. Il s’agit là d’instruments de protection sociale courants qui, dans notre échantillon, couvrent en moyenne 27 % du quintile le plus pauvre.

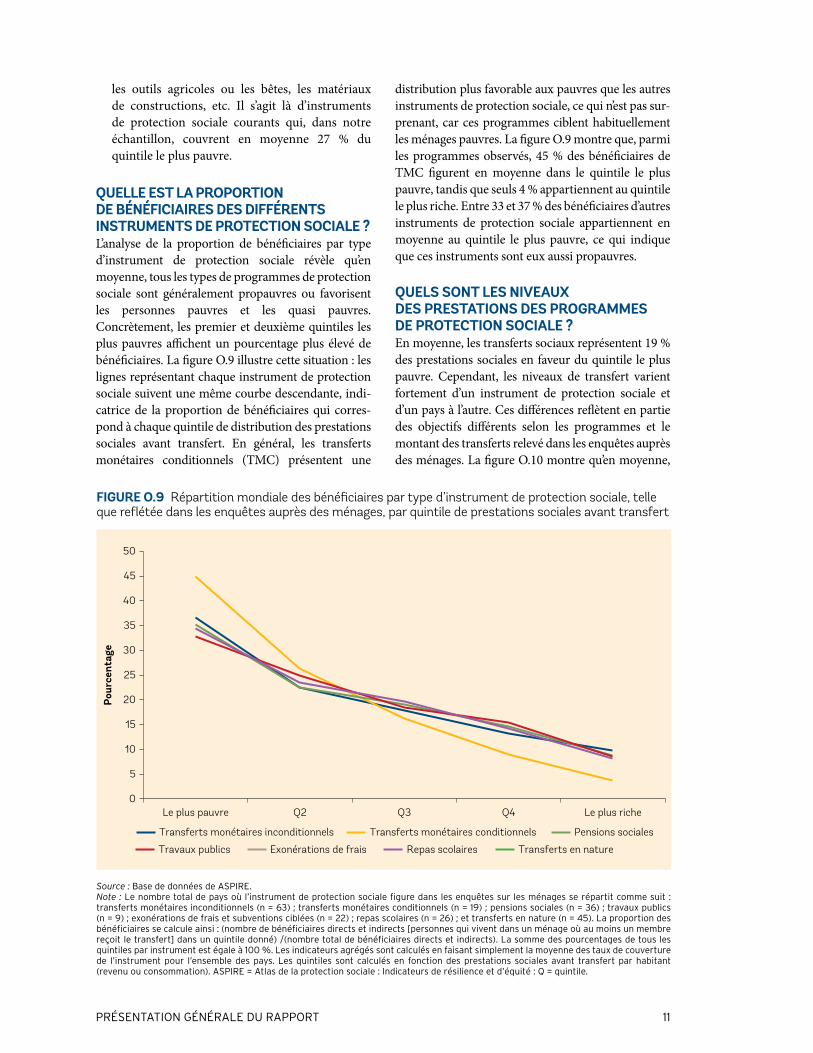

QUELLE EST LA PROPORTION DE BÉNÉFICIAIRES DES DIFFÉRENTS INSTRUMENTS DE PROTECTION SOCIALE ?L’analyse de la proportion de bénéficiaires par type d’instrument de protection sociale révèle qu’en moyenne, tous les types de programmes de protection sociale sont généralement propauvres ou favorisent les personnes pauvres et les quasi pauvres. Concrètement, les premier et deuxième quintiles les plus pauvres affichent un pourcentage plus élevé de bénéficiaires. La figure O.9 illustre cette situation : les lignes représentant chaque instrument de protection sociale suivent une même courbe descendante, indi-catrice de la proportion de bénéficiaires qui corres-pond à chaque quintile de distribution des prestations sociales avant transfert. En général, les transferts monétaires conditionnels (TMC) présentent une

distribution plus favorable aux pauvres que les autres instruments de protection sociale, ce qui n’est pas sur-prenant, car ces programmes ciblent habituellement les ménages pauvres. La figure O.9 montre que, parmi les programmes observés, 45 % des bénéficiaires de TMC figurent en moyenne dans le quintile le plus pauvre, tandis que seuls 4 % appartiennent au quintile le plus riche. Entre 33 et 37 % des bénéficiaires d’autres instruments de protection sociale appartiennent en moyenne au quintile le plus pauvre, ce qui indique que ces instruments sont eux aussi propauvres.

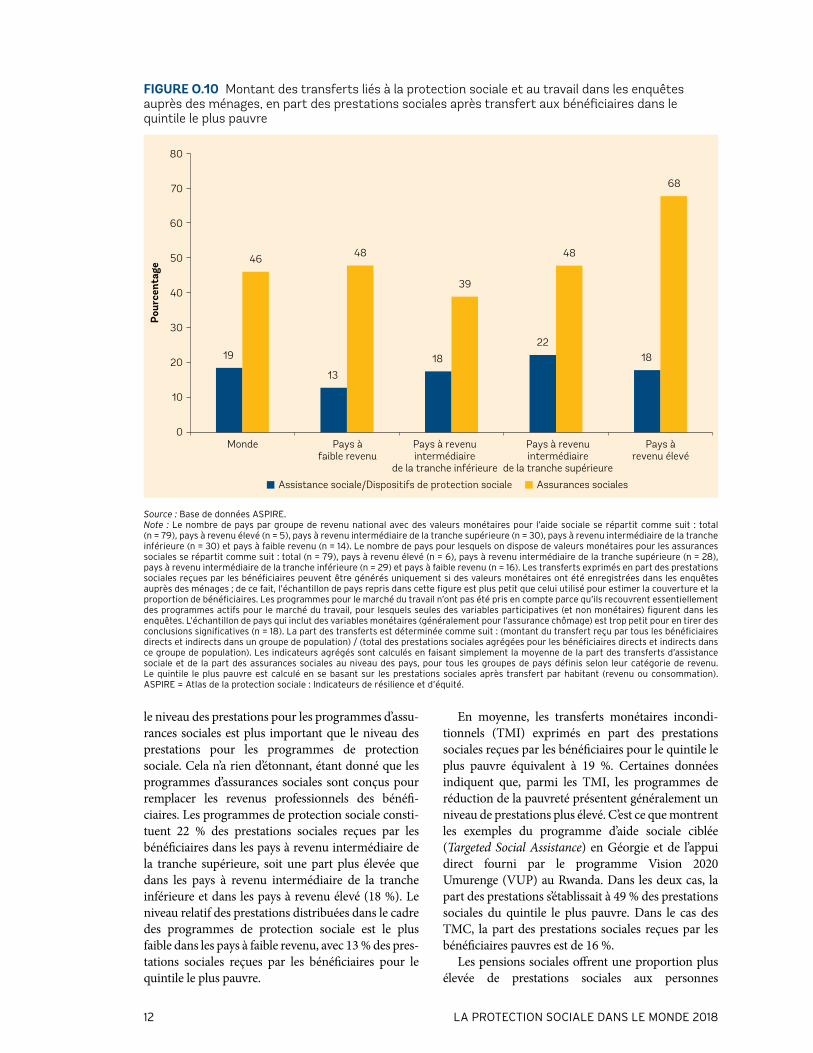

QUELS SONT LES NIVEAUX DES PRESTATIONS DES PROGRAMMES DE PROTECTION SOCIALE ?En moyenne, les transferts sociaux représentent 19 % des prestations sociales en faveur du quintile le plus pauvre. Cependant, les niveaux de transfert varient fortement d’un instrument de protection sociale et d’un pays à l’autre. Ces différences reflètent en partie des objectifs différents selon les programmes et le montant des transferts relevé dans les enquêtes auprès des ménages. La figure O.10 montre qu’en moyenne,

12 la Protection sociale dans le monde 2018

le niveau des prestations pour les programmes d’assu-rances sociales est plus important que le niveau des prestations pour les programmes de protection sociale. Cela n’a rien d’étonnant, étant donné que les programmes d’assurances sociales sont conçus pour remplacer les revenus professionnels des bénéfi-ciaires. Les programmes de protection sociale consti-tuent 22 % des prestations sociales reçues par les bénéficiaires dans les pays à revenu intermédiaire de la tranche supérieure, soit une part plus élevée que dans les pays à revenu intermédiaire de la tranche inférieure et dans les pays à revenu élevé (18 %). Le niveau relatif des prestations distribuées dans le cadre des programmes de protection sociale est le plus faible dans les pays à faible revenu, avec 13 % des pres-tations sociales reçues par les bénéficiaires pour le quintile le plus pauvre.

En moyenne, les transferts monétaires incondi-tionnels (TMI) exprimés en part des prestations sociales reçues par les bénéficiaires pour le quintile le plus pauvre équivalent à 19 %. Certaines données indiquent que, parmi les TMI, les programmes de réduction de la pauvreté présentent généralement un niveau de prestations plus élevé. C’est ce que montrent les exemples du programme d’aide sociale ciblée (Targeted Social Assistance) en Géorgie et de l’appui direct fourni par le programme Vision 2020 Umurenge (VUP) au Rwanda. Dans les deux cas, la part des prestations s’établissait à 49 % des prestations sociales du quintile le plus pauvre. Dans le cas des TMC, la part des prestations sociales reçues par les bénéficiaires pauvres est de 16 %.

Les pensions sociales offrent une proportion plus élevée de prestations sociales aux personnes

FIGURE O.10 Montant des transferts liés à la protection sociale et au travail dans les enquêtes auprès des ménages, en part des prestations sociales après transfert aux bénéficiaires dans le quintile le plus pauvre

0Monde Pays à

faible revenuPays à revenuintermédiaire

de la tranche inférieure

Pays à revenuintermédiaire

de la tranche supérieure

Pays àrevenu élevé

Assistance sociale/Dispositifs de protection sociale Assurances sociales

19

46

13

48

18

39

22

48

18

68

10

20

30

40

50

60

70

80Po

urce

ntag

e

Source : Base de données asPire.Note : le nombre de pays par groupe de revenu national avec des valeurs monétaires pour l’aide sociale se répartit comme suit : total (n = 79), pays à revenu élevé (n = 5), pays à revenu intermédiaire de la tranche supérieure (n = 30), pays à revenu intermédiaire de la tranche inférieure (n = 30) et pays à faible revenu (n = 14). le nombre de pays pour lesquels on dispose de valeurs monétaires pour les assurances sociales se répartit comme suit : total (n = 79), pays à revenu élevé (n = 6), pays à revenu intermédiaire de la tranche supérieure (n = 28), pays à revenu intermédiaire de la tranche inférieure (n = 29) et pays à faible revenu (n = 16). les transferts exprimés en part des prestations sociales reçues par les bénéficiaires peuvent être générés uniquement si des valeurs monétaires ont été enregistrées dans les enquêtes auprès des ménages ; de ce fait, l’échantillon de pays repris dans cette figure est plus petit que celui utilisé pour estimer la couverture et la proportion de bénéficiaires. les programmes pour le marché du travail n’ont pas été pris en compte parce qu’ils recouvrent essentiellement des programmes actifs pour le marché du travail, pour lesquels seules des variables participatives (et non monétaires) figurent dans les enquêtes. l’échantillon de pays qui inclut des variables monétaires (généralement pour l’assurance chômage) est trop petit pour en tirer des conclusions significatives (n = 18). la part des transferts est déterminée comme suit : (montant du transfert reçu par tous les bénéficiaires directs et indirects dans un groupe de population) / (total des prestations sociales agrégées pour les bénéficiaires directs et indirects dans ce groupe de population). les indicateurs agrégés sont calculés en faisant simplement la moyenne de la part des transferts d’assistance sociale et de la part des assurances sociales au niveau des pays, pour tous les groupes de pays définis selon leur catégorie de revenu. le quintile le plus pauvre est calculé en se basant sur les prestations sociales après transfert par habitant (revenu ou consommation). asPire = atlas de la protection sociale : indicateurs de résilience et d’équité.

Présentation générale du raPPort 13

démunies par rapport à d’autres instruments de pro-tection sociale : 27 % en moyenne. Ce résultat n’est pas surprenant, étant donné que les pensions sociales sont, à la manière des pensions contributives, conçues pour remédier à l’absence de revenus causée par la vieillesse et le handicap. D’un autre côté, le niveau de prestations caractérisant les travaux publics et les exo-nérations de frais et subventions ciblées, exprimé en part des prestations sociales reçues par les bénéfi-ciaires, est le plus faible de tous les programmes de protection sociale (7 %). Ce résultat est logique dans le cas des exonérations de frais et des subventions ciblées, parce que les programmes inclus dans cette catégorie sont généralement destinés à aider les plus démunis à compenser le coût de certains services (les prestations liées à la santé ne sont pas incluses) plutôt qu’à compléter les principales sources de revenus. Dans le cas des programmes de travaux publics, il est difficile de tirer des conclusions, parce que seules quatre des dix enquêtes qui contiennent des

informations sur les travaux publics incluent des valeurs monétaires permettant d’estimer l’indicateur.

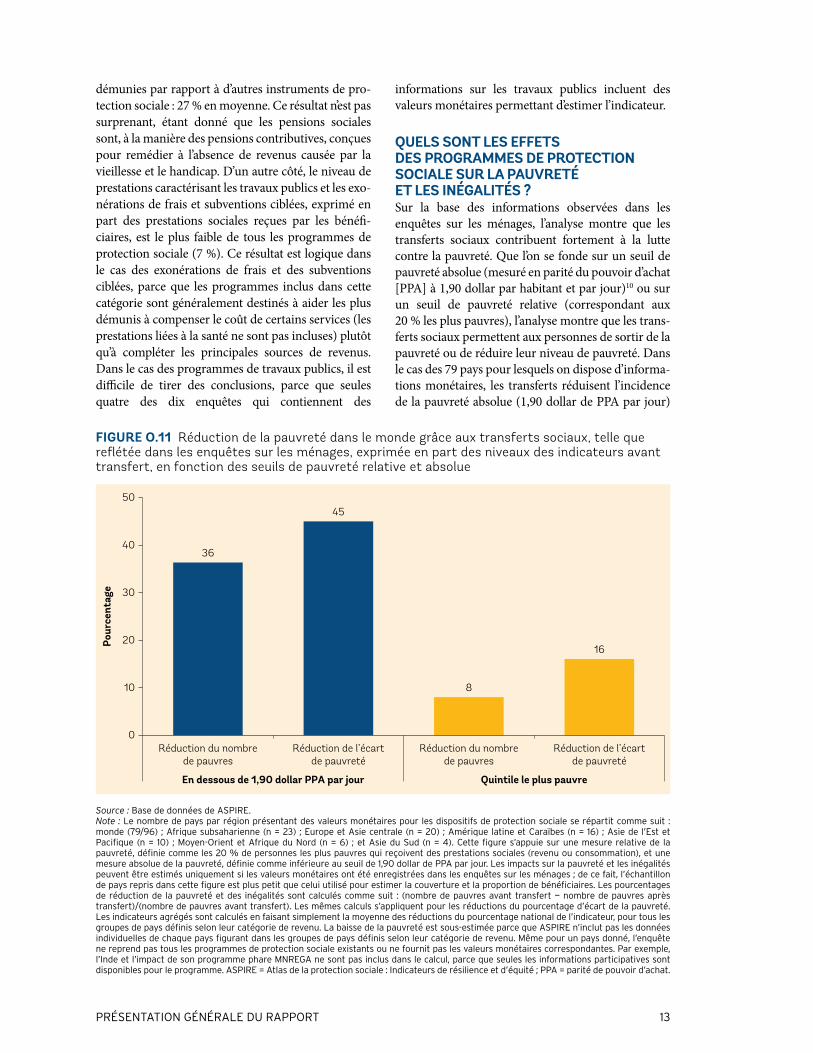

QUELS SONT LES EFFETS DES PROGRAMMES DE PROTECTION SOCIALE SUR LA PAUVRETÉ ET LES INÉGALITÉS ?Sur la base des informations observées dans les enquêtes sur les ménages, l’analyse montre que les transferts sociaux contribuent fortement à la lutte contre la pauvreté. Que l’on se fonde sur un seuil de pauvreté absolue (mesuré en parité du pouvoir d’achat [PPA] à 1,90 dollar par habitant et par jour)10 ou sur un seuil de pauvreté relative (correspondant aux 20 % les plus pauvres), l’analyse montre que les trans-ferts sociaux permettent aux personnes de sortir de la pauvreté ou de réduire leur niveau de pauvreté. Dans le cas des 79 pays pour lesquels on dispose d’informa-tions monétaires, les transferts réduisent l’incidence de la pauvreté absolue (1,90 dollar de PPA par jour)

FIGURE O.11 Réduction de la pauvreté dans le monde grâce aux transferts sociaux, telle que reflétée dans les enquêtes sur les ménages, exprimée en part des niveaux des indicateurs avant transfert, en fonction des seuils de pauvreté relative et absolue

Source : Base de données de asPire.Note : le nombre de pays par région présentant des valeurs monétaires pour les dispositifs de protection sociale se répartit comme suit : monde (79/96) ; afrique subsaharienne (n = 23) ; europe et asie centrale (n = 20) ; amérique latine et caraïbes (n = 16) ; asie de l’est et Pacifique (n = 10) ; moyen-orient et afrique du nord (n = 6) ; et asie du sud (n = 4). cette figure s’appuie sur une mesure relative de la pauvreté, définie comme les 20 % de personnes les plus pauvres qui reçoivent des prestations sociales (revenu ou consommation), et une mesure absolue de la pauvreté, définie comme inférieure au seuil de 1,90 dollar de PPa par jour. les impacts sur la pauvreté et les inégalités peuvent être estimés uniquement si les valeurs monétaires ont été enregistrées dans les enquêtes sur les ménages ; de ce fait, l’échantillon de pays repris dans cette figure est plus petit que celui utilisé pour estimer la couverture et la proportion de bénéficiaires. les pourcentages de réduction de la pauvreté et des inégalités sont calculés comme suit : (nombre de pauvres avant transfert — nombre de pauvres après transfert)/(nombre de pauvres avant transfert). les mêmes calculs s’appliquent pour les réductions du pourcentage d’écart de la pauvreté. les indicateurs agrégés sont calculés en faisant simplement la moyenne des réductions du pourcentage national de l’indicateur, pour tous les groupes de pays définis selon leur catégorie de revenu. la baisse de la pauvreté est sous-estimée parce que asPire n’inclut pas les données individuelles de chaque pays figurant dans les groupes de pays définis selon leur catégorie de revenu. même pour un pays donné, l’enquête ne reprend pas tous les programmes de protection sociale existants ou ne fournit pas les valeurs monétaires correspondantes. Par exemple, l’inde et l’impact de son programme phare mnrega ne sont pas inclus dans le calcul, parce que seules les informations participatives sont disponibles pour le programme. asPire = atlas de la protection sociale : indicateurs de résilience et d’équité ; PPa = parité de pouvoir d’achat.

36

45

8

16

0

10

20

30

40

50

Réduction du nombrede pauvres

Réduction de l’écartde pauvreté

Réduction du nombrede pauvres

Réduction de l’écartde pauvreté

En dessous de 1,90 dollar PPA par jour Quintile le plus pauvre

Pour

cent

age

14 la Protection sociale dans le monde 2018

de 36 %, tandis que la pauvreté relative (les 20 % les plus pauvres) est réduite de 8 % (voir figure O.11).

En moyenne, les transferts sociaux réduisent davantage l’écart de pauvreté que le nombre de pauvres. En d’autres termes, même si les transferts sociaux ne permettent pas aux pauvres et quasi pauvres de passer au-dessus du seuil de pauvreté, ils réduisent considérablement l’écart de pauvreté. Comme le montre la figure O.11, les transferts sociaux réduisent l’écart de pauvreté absolue de 45 % et l’écart de pauvreté relative de 16 %. Ces résultats sont remar-quables, si l’on considère que ces chiffres sont sous-es-timés, parce que les enquêtes auprès des ménages ne reflètent pas l’ensemble des programmes de protec-tion sociale mis en œuvre dans ces pays. En consé-quence, on peut en déduire que les impacts réels sont probablement plus importants.

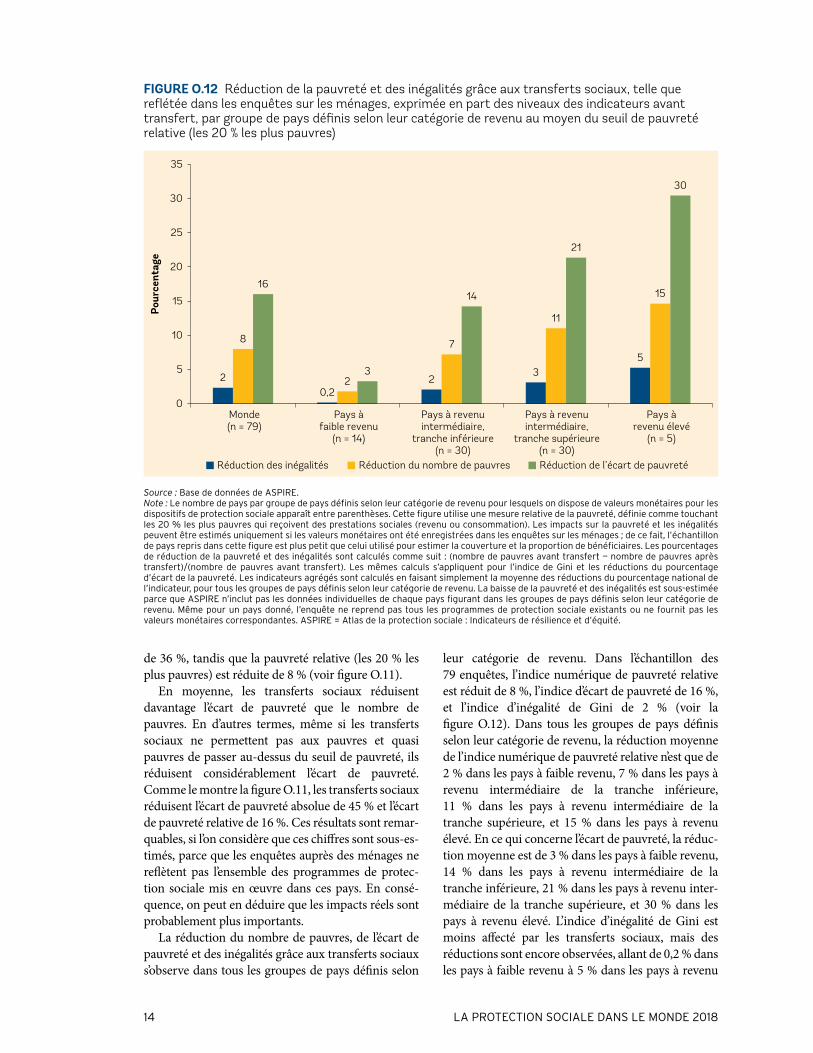

La réduction du nombre de pauvres, de l’écart de pauvreté et des inégalités grâce aux transferts sociaux s’observe dans tous les groupes de pays définis selon