title (arial bold 30 point) modificaciones al - ey.com · califique como renta de cuarta...

TRANSCRIPT

Title (Arial bold 30 point)

Modificaciones al Impuesto a la Renta2017

Humberto Astete

Página 3

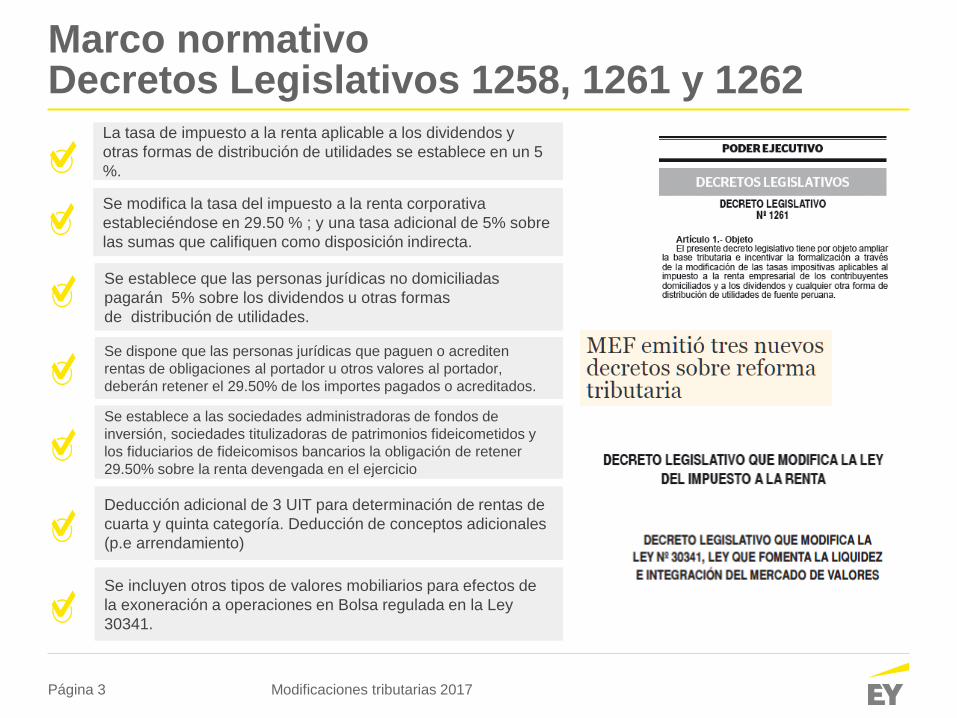

Marco normativoDecretos Legislativos 1258, 1261 y 1262

Modificaciones tributarias 2017

Se modifica la tasa del impuesto a la renta corporativa

estableciéndose en 29.50 % ; y una tasa adicional de 5% sobre

las sumas que califiquen como disposición indirecta.

Se establece que las personas jurídicas no domiciliadas

pagarán 5% sobre los dividendos u otras formas

de distribución de utilidades.

La tasa de impuesto a la renta aplicable a los dividendos y

otras formas de distribución de utilidades se establece en un 5

%.

Se dispone que las personas jurídicas que paguen o acrediten

rentas de obligaciones al portador u otros valores al portador,

deberán retener el 29.50% de los importes pagados o acreditados.

Se establece a las sociedades administradoras de fondos de

inversión, sociedades titulizadoras de patrimonios fideicometidos y

los fiduciarios de fideicomisos bancarios la obligación de retener

29.50% sobre la renta devengada en el ejercicio

Deducción adicional de 3 UIT para determinación de rentas de

cuarta y quinta categoría. Deducción de conceptos adicionales

(p.e arrendamiento)

Se incluyen otros tipos de valores mobiliarios para efectos de

la exoneración a operaciones en Bolsa regulada en la Ley

30341.

Página 4

Impuesto a la Renta corporativo y sobre dividendos

Página 5

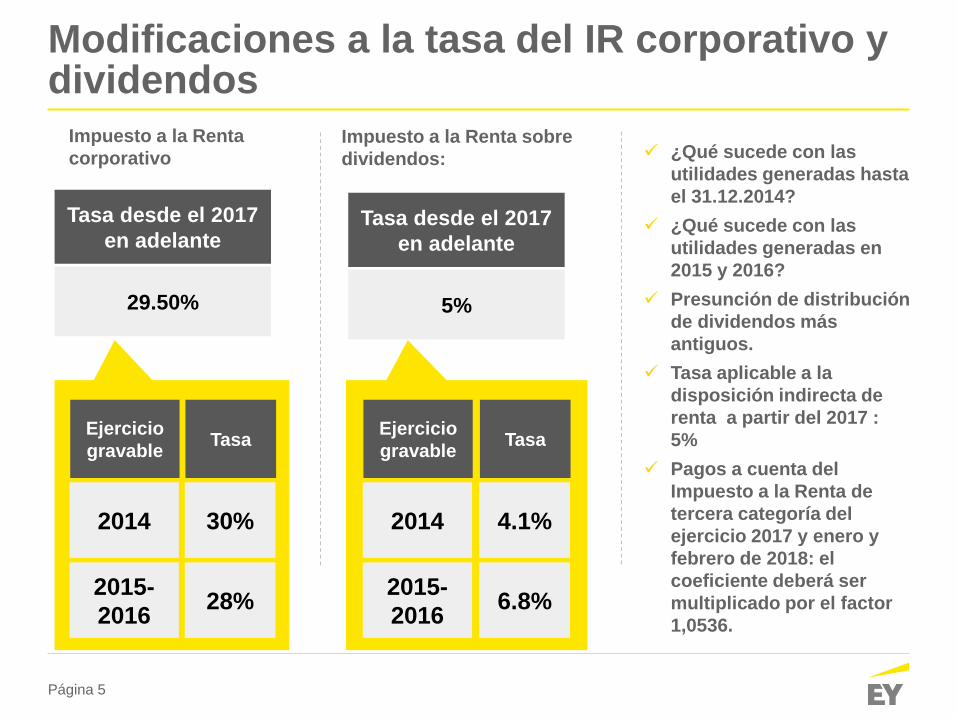

Modificaciones a la tasa del IR corporativo y dividendos

2014

Ejercicio

gravable

30%

Tasa

2015-

201628%

5%

Tasa desde el 2017

en adelante

2014

Ejercicio

gravable

4.1%

Tasa

2015-

20166.8%

¿Qué sucede con las

utilidades generadas hasta

el 31.12.2014?

¿Qué sucede con las

utilidades generadas en

2015 y 2016?

Presunción de distribución

de dividendos más

antiguos.

Tasa aplicable a la

disposición indirecta de

renta a partir del 2017 :

5%

Pagos a cuenta del

Impuesto a la Renta de

tercera categoría del

ejercicio 2017 y enero y

febrero de 2018: el

coeficiente deberá ser

multiplicado por el factor

1,0536.

Impuesto a la Renta

corporativoImpuesto a la Renta sobre

dividendos:

29.50%

Tasa desde el 2017

en adelante

Página 6

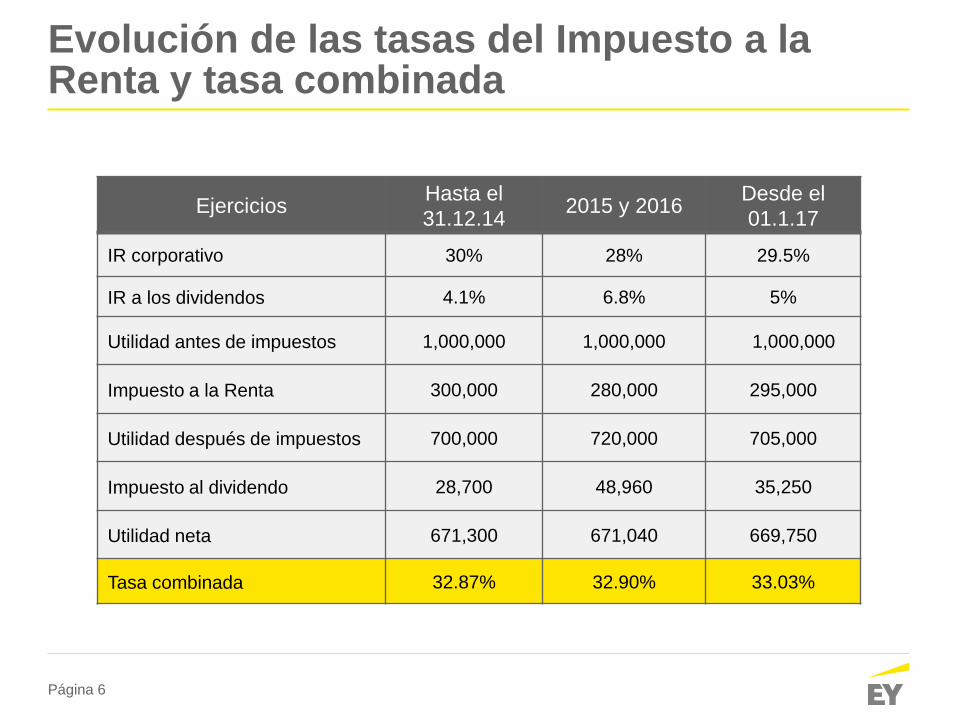

Evolución de las tasas del Impuesto a la Renta y tasa combinada

EjerciciosHasta el

31.12.142015 y 2016

Desde el

01.1.17

IR corporativo 30% 28% 29.5%

IR a los dividendos 4.1% 6.8% 5%

Utilidad antes de impuestos 1,000,000 1,000,000 1,000,000

Impuesto a la Renta 300,000 280,000 295,000

Utilidad después de impuestos 700,000 720,000 705,000

Impuesto al dividendo 28,700 48,960 35,250

Utilidad neta 671,300 671,040 669,750

Tasa combinada 32.87% 32.90% 33.03%

Página 7

Ajustes de Impuesto a la Renta Diferido

Ejemplo 1: diferencia de vida útil

Concepto Financiero Tributario

Costo computable 1,000 1,000

Depreciación acumulada 250 200

Costo neto 750 800

Diferencia de bases 50

AID (26%) 13

AID (29.5%) 14.75

Ajuste en resultados 1.75

Ejemplo 2: depreciación acelerada

Concepto Financiero Tributario

Costo computable 1,000 1,000

Depreciación acumulada 250 500

Costo neto 750 500

Diferencia de bases -250

PID (26%) -65

PID (29.5%) -73.75

Ajuste en resultados -8.75

Página 8

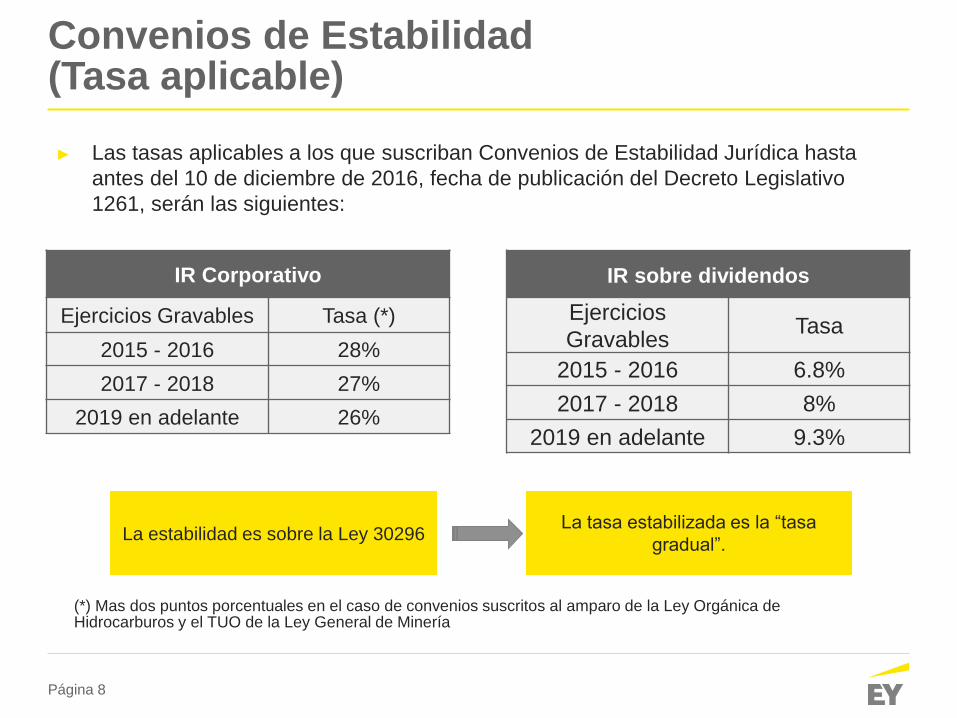

► Las tasas aplicables a los que suscriban Convenios de Estabilidad Jurídica hasta

antes del 10 de diciembre de 2016, fecha de publicación del Decreto Legislativo

1261, serán las siguientes:

Convenios de Estabilidad (Tasa aplicable)

(*) Mas dos puntos porcentuales en el caso de convenios suscritos al amparo de la Ley Orgánica de Hidrocarburos y el TUO de la Ley General de Minería

IR Corporativo

Ejercicios Gravables Tasa (*)

2015 - 2016 28%

2017 - 2018 27%

2019 en adelante 26%

IR sobre dividendos

Ejercicios

GravablesTasa

2015 - 2016 6.8%

2017 - 2018 8%

2019 en adelante 9.3%

La estabilidad es sobre la Ley 30296La tasa estabilizada es la “tasa

gradual”.

Página 9

Convenios de Estabilidad (Tasa aplicable)

► Las tasas aplicables a los que suscriban Convenios de Estabilidad Jurídica a partir

del 10 de diciembre de 2016, fecha de publicación del Decreto Legislativo 1261,

serán las siguientes:

Sector Tasa

IR CorporativoHidrocarburos 29.5% + 2%

Minería 29.5 % + 2%

Otros 29.5%

De acuerdo con la Ley 27343, vigente desde el 7 de setiembre de 2000, en los convenios

que se suscriban al amparo de la Ley Orgánica de Hidrocarburos (Ley N 26221) y del

TUO de la Ley General de Minería (Decreto Supremo Nº 014-92-EM) se estabilizará el

Impuesto a la Renta que corresponde aplicar de acuerdo a las normas vigentes al

momento de la suscripción del contrato correspondiente, siendo aplicable la tasa vigente

en dicha fecha más 2 (dos) puntos porcentuales.

Sector Tasa

IR sobre

dividendos

Hidrocarburos 5%

Minería 5%

Otros 5%

Página 10

Mercado de capitales

Página 11

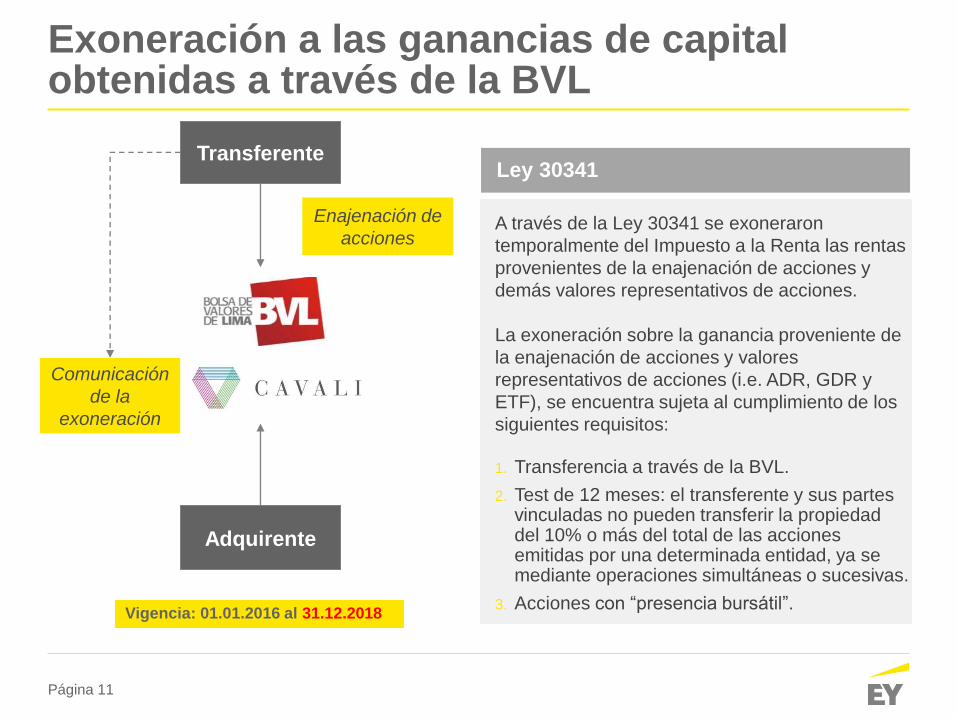

Exoneración a las ganancias de capital obtenidas a través de la BVL

Vigencia: 01.01.2016 al 31.12.2018

Transferente

Enajenación de

acciones

Adquirente

Comunicación

de la

exoneración

A través de la Ley 30341 se exoneraron

temporalmente del Impuesto a la Renta las rentas

provenientes de la enajenación de acciones y

demás valores representativos de acciones.

La exoneración sobre la ganancia proveniente de

la enajenación de acciones y valores

representativos de acciones (i.e. ADR, GDR y

ETF), se encuentra sujeta al cumplimiento de los

siguientes requisitos:

1. Transferencia a través de la BVL.

2. Test de 12 meses: el transferente y sus partes vinculadas no pueden transferir la propiedad del 10% o más del total de las acciones emitidas por una determinada entidad, ya se mediante operaciones simultáneas o sucesivas.

3. Acciones con “presencia bursátil”.

Ley 30341

Página 12

Exoneración a las ganancias de capital obtenidas a través de la BVL

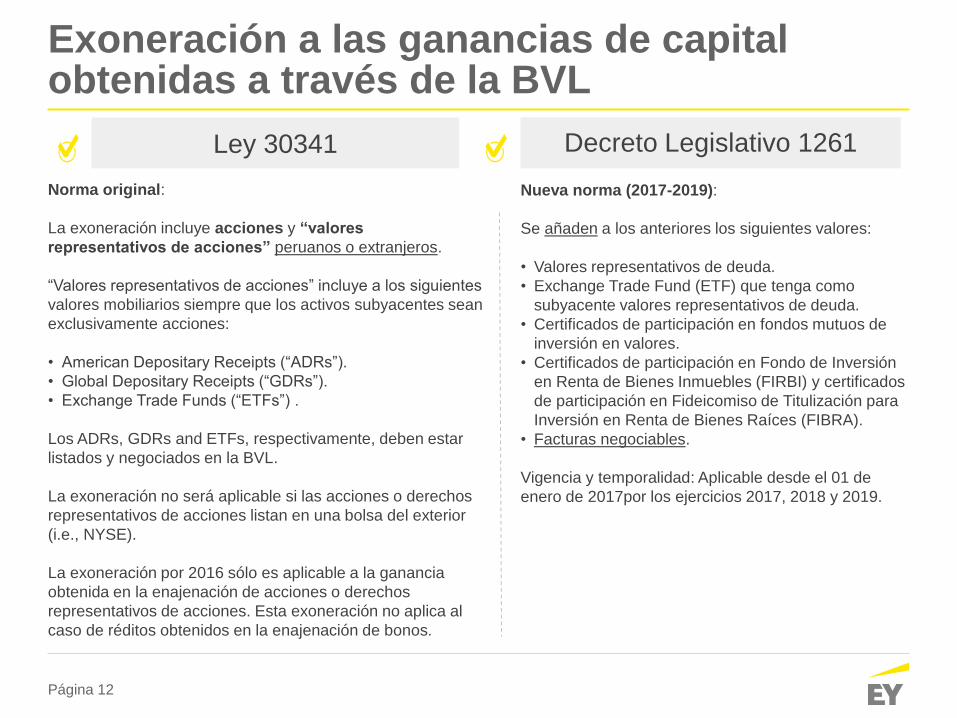

Norma original:

La exoneración incluye acciones y “valores

representativos de acciones” peruanos o extranjeros.

“Valores representativos de acciones” incluye a los siguientes

valores mobiliarios siempre que los activos subyacentes sean

exclusivamente acciones:

• American Depositary Receipts (“ADRs”).

• Global Depositary Receipts (“GDRs”).

• Exchange Trade Funds (“ETFs”) .

Los ADRs, GDRs and ETFs, respectivamente, deben estar

listados y negociados en la BVL.

La exoneración no será aplicable si las acciones o derechos

representativos de acciones listan en una bolsa del exterior

(i.e., NYSE).

La exoneración por 2016 sólo es aplicable a la ganancia

obtenida en la enajenación de acciones o derechos

representativos de acciones. Esta exoneración no aplica al

caso de réditos obtenidos en la enajenación de bonos.

Nueva norma (2017-2019):

Se añaden a los anteriores los siguientes valores:

• Valores representativos de deuda.

• Exchange Trade Fund (ETF) que tenga como

subyacente valores representativos de deuda.

• Certificados de participación en fondos mutuos de

inversión en valores.

• Certificados de participación en Fondo de Inversión

en Renta de Bienes Inmuebles (FIRBI) y certificados

de participación en Fideicomiso de Titulización para

Inversión en Renta de Bienes Raíces (FIBRA).

• Facturas negociables.

Vigencia y temporalidad: Aplicable desde el 01 de

enero de 2017por los ejercicios 2017, 2018 y 2019.

Ley 30341 Decreto Legislativo 1261

Página 13

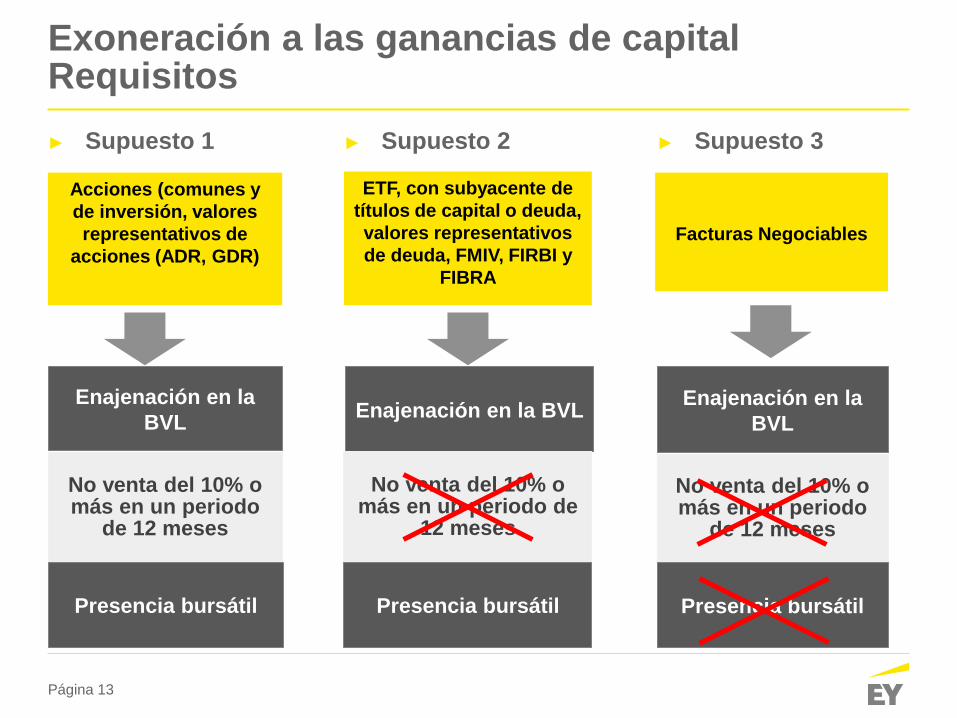

Exoneración a las ganancias de capitalRequisitos

Enajenación en la

BVL

No venta del 10% o más en un periodo

de 12 meses

Presencia bursátil

Acciones (comunes y

de inversión, valores

representativos de

acciones (ADR, GDR)

ETF, con subyacente de

títulos de capital o deuda,

valores representativos

de deuda, FMIV, FIRBI y

FIBRA

Enajenación en la BVL

No venta del 10% o más en un periodo de

12 meses

Presencia bursátil

Enajenación en la

BVL

No venta del 10% o más en un periodo

de 12 meses

Presencia bursátil

Facturas Negociables

► Supuesto 1 ► Supuesto 2 ► Supuesto 3

Página 14

Exoneración a la ganancia obtenida en la enajenación a través de la BVL – límite del 10%

Transferencia 1 Transferencia 2 Transferencia 3

Enero 2016

Venta de 2.5% de acciones de “Compañía X”

Agosto 2016

Venta de 5% de acciones de “Compañía X”

Octubre 2016

Venta ADR’scuyos subyacentes son el 3% de acciones de “Compañía X”

Límite: No transferencia de 10% o más de acciones

“En un período de 12 meses, el transferente y sus partes

vinculadas no pueden transferir la propiedad del 10% o más del

total de las acciones emitidas por una determinada entidad, ya

sea mediante operaciones simultáneas o sucesivas”.

► Norma antielusiva especifica:

Si después de aplicar la exoneración, el emisor deslista los valores del Registro de Valores de la Bolsa, total o parcialmente, en un acto o progresivamente, dentro de los 12 meses siguientes de efectuada la enajenación, se perderá la exoneración que hubiera aplicado respecto de los valores deslistados.

Página 15

Personas naturales – Rentas del trabajo

Página 16

Deducción adicional de 3 UIT

*Solo serán deducibles como gasto el 30% de los

conceptos comprendidos en los incisos: a, c y d.

Se podrán deducir como gasto los importes pagados, no

pudiendo superar 3 UIT en total, por concepto de:

a. Arrendamiento y/o subarrendamiento de inmuebles

situados en el país que no estén destinados

exclusivamente al desarrollo de actividades que generen

rentas de tercera categoría.

b. Intereses de créditos hipotecarios para primera vivienda.

c. Honorarios profesionales de médicos y odontólogos por

servicios prestados en el país, siempre que califiquen

como rentas de cuarta categoría.

Serán deducibles los gastos efectuados por el

contribuyente para la atención de su salud, la de sus hijos

menores de 18 años, hijos mayores de 18 años con

discapacidad de acuerdo a lo que señale el reglamento,

cónyuge o concubina (o), en la parte no reembolsable por

los seguros.

d. Servicios prestados en el país cuya contraprestación

califique como renta de cuarta categoría, excepto los

referidos en el inciso b) del artículo 33° de esta ley.

e. Las aportaciones al Seguro Social de Salud – ESSALUD

que se realicen por los trabajadores del hogar de

conformidad con el Artículo 18° de la Ley N° 27986, Ley

de los Trabajadores del Hogar o norma que la sustituya.

Dichos gastos y los que se señalen mediante

decreto supremo, excepto los previstos en el

inciso e) serán deducibles siempre que estén

sustentados en comprobantes de pago que

otorguen derecho a deducir gasto y sean

emitidos electrónicamente y/o en recibos por

arrendamiento que apruebe la SUNAT, según

corresponda.

Año 2016: Cambios en la tributación muy relevantes pero a veces poco perceptibles

David de la Torre

Agenda

Introducción1

Tres preguntas para hacerle al

equipo 4

Algunos casos relevantes2

Ejemplo de riesgo de perder plata en

litigios tributarios.3

Página 19

1. Introducción

Página 20

1. Introducción

► Hoy la tributación se resuelve en dos espacios: i) en buenas

fiscalizaciones, ii) en Tribunales de Justicia (Poder Judicial/Tribunal

Constitucional).

► En el medio hay un largo camino administrativo: el paso de un caso

por SUNAT (Reclamos) y el Tribunal Fiscal es en promedio de 6.5

años.

► Este camino genera riesgos de “perder plata” en dos escenarios:

► “Otras victoria mas como ésta y estoy perdido”. Pirro, Rey de Epiro.

► ii) “quien llora mucho su mal empeora”: concentrarnos sólo en el litigio y

omitir “encapsular” las perdidas y evitar que se generen perdidas

adicionales.

Página 21

1. Introducción

► En el 2016 Los casos mas relevantes han tenido que ver

con:

► Intereses caracterizados como sanción - Tribunal Constitucional.

► Casos en que no se debe pagar intereses - Corte Suprema.

Procedente Vinculante.

► Tratamiento de indemnizaciones en el Impuesto a la Renta -

Corte Suprema.

► Tratamiento de diferencia en cambio en el Impuesto a la Renta -

Tribunal Fiscal, Observancia obligatoria.

Página 22

2. Algunos Casos Relevantes

Página 23

Sentencia del Tribunal Constitucional originada por acción

de amparo:

► No procede la capitalización de intereses al 31 de diciembre de

cada año; medida que estuvo vigente hasta el 2005.

► Durante la apelación ante el Tribunal Fiscal, los intereses

moratorios se devengan sólo por el plazo de ley para resolver (12

meses).

2.1. Intereses moratorios como sanción?. Trib. Constitucional: Exp. 04082-2012-PA/TC

Página 24

► “(…) toda vez que los intereses moratorios no tendrían claramente,

naturaleza de tributos sino que podría corresponder, más bien, al

de sanciones impuestas por el no cumplimiento de una obligación

tributaria”.

► Para el TC es de aplicación el principio de razonabilidad de las

sanciones.

► “(…) este Tribunal Constitucional considera que la aplicación de la

regla de capitalización de intereses transgrede el principio de

razonabilidad”. “La Capitalización de intereses es una forma de

acentuar la sanción por mora en el cumplimiento de una obligación”.

► “(…) el cómputo de intereses moratorios durante el trámite del

procedimiento contencioso tributario lesiona el derecho a recurrir en

sede administrativa, así como el principio de razonabilidad de

las sanciones, la demanda debe ser estimada en este extremo”.

2.1. Intereses moratorios como sanción?. Trib. Constitucional: Exp. 04082-2012-PA/TC

Página 25

2.2. Cuando se debe pagar intereses moratorios? Corte Suprema: CASACIÓN No. 4392-2013

► Si ante una acción de SUNAT la declaración jurada del

Impuesto a la Renta de un cambia, ello no genera

intereses moratorios respecto de los pagos a cuenta del

año siguiente.

► Sólo hay intereses moratorios en los pagos a cuenta

cuando estos (calculados conforme con la base y

elementos de cálculo existentes en la oportunidad del

abono) no se realizaron oportunamente (es decir

mensualmente, y en los plazos legales).

Página 26

2.2. ¿Cuándo se debe pagar intereses moratorios? Corte Suprema: CASACIÓN No. 4392-2013

► Posibilidad de devolución de los intereses pagados por pagos por

pagos a cuenta generados por cambios en la determinación anual

del Impuesto a la Renta. Idem para las multas.

► Posibilidad de nueva argumentación en defensa de casos ya

existentes.

Página 27

3. Ejemplo de riesgo de perder plata en litigios tributarios

Página 28

SI

Por la combinación de los siguientes factores:

► Paso del tiempo y demora en resolver sobretodo del Tribunal

Fiscal.

► Presunción de validez de los actos administrativos.

► Posición del contribuyente frente al acto administrativo:

acotaciones/apelaciones.

► Posibilidad de pagar la deuda y seguir discutiéndola. Regimen de

gradualidad.

► Aplicación de normas de prescripción.

► Fiscalización sobre años no continuos, o simpemente no

fiscalización de algunos años.

► Exigibilidad (tener que pagar la deuda) al pasar del Tribunal Fiscal

al Poder Judicial.

¿Estamos en Riesgo de Perder Dinero?

Página 29

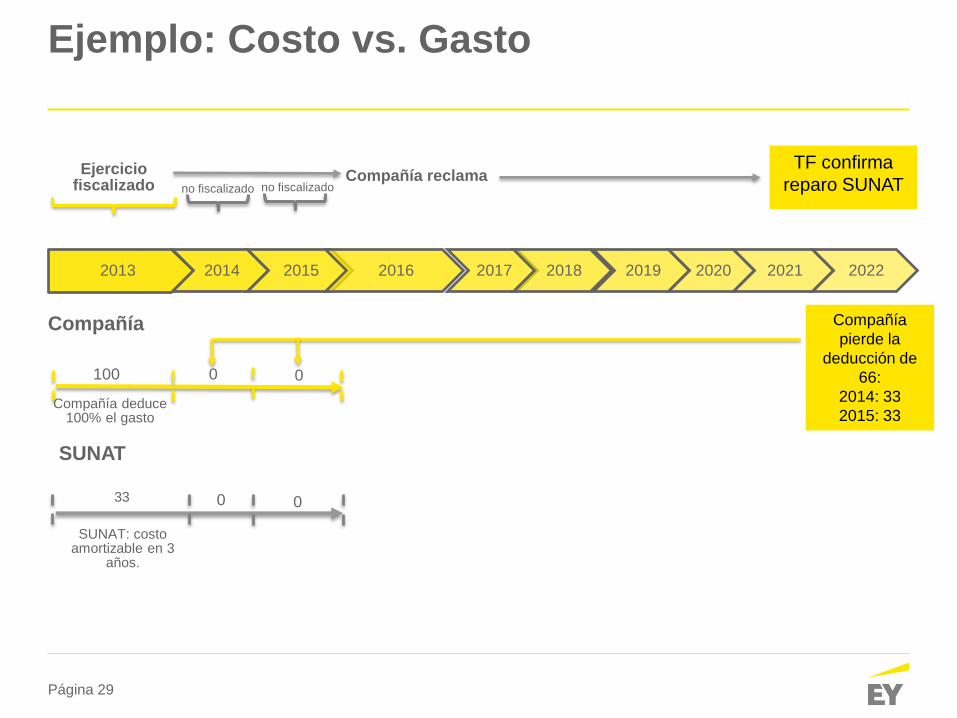

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Ejercicio fiscalizado

Compañía reclama

Compañía

SUNAT

SUNAT: costo amortizable en 3

años.

TF confirma

reparo SUNAT

Compañía

pierde la

deducción de

66:

2014: 33

2015: 33Compañía deduce

100% el gasto

no fiscalizado no fiscalizado

33

0 0

0 0

100

Ejemplo: Costo vs. Gasto

Página 30

Pérdida de deducción de reparos temporales (costo vs gasto) (devengo).

Incremento de intereses y multas por ajuste de Saldo a Favor o Pérdida tributaria.

Imposibilidad de recuperar pagos realizados y créditos.

Pérdida de deducciones por no invocar cambio de criterio SUNAT / TF.

Pérdida de descuentos para el pago de multas.

2

3

4

5

Efectos

financieros: • Impuesto a la

Renta diferido

• Activos

contingentes

• Provisiones

1

3. Principales riesgos de sobrecostos que generan las fiscalizaciones

Página 31

4. Tres preguntas para hacerle al equipo

Página 32

4. Preguntas sugeridas para el equipo de trabajo

► Tenemos deuda relevante en litigio con

SUNAT/ADUANAS. Cual es el componente de intereses

moratorios de dicha deuda?? Hemos hecho pagos

relevantes de intereses moratorios recientemente?

► Si nos fiscalizan siempre y tenemos varios casos.

Tenemos control y estrategia para evitar: i) “victorias

pírricas”; o que “el mal empeore”.

► Si 1 y 2 no tienen respuesta clara, que acción se va a

tomar para estar aware de los cambios no tan evidentes.

Repatriación de Capitales

Fernando J. Nuñez

Página 34

Antecedentes

► Ley 30506: Se otorgaron facultades legislativas

al Ejecutivo para establecer un régimen de

repatriación de capitales en los términos siguientes:

a.6) Establecer un régimen temporal y

sustitutorio del Impuesto a la Renta para los

contribuyentes domiciliados en el país que

declaren y/o repatrien e inviertan en el Perú las

rentas no declaradas y generadas hasta el 31

de diciembre de 2015. El porcentaje de este

impuesto será del 10% al 12% para los que

declaren, y del 5% al 8% para los que también

repatrien e inviertan en el país. Dicha medida

no incluye a los contribuyentes con

responsabilidad penal ni exime de las normas

relativas a la prevención y combate de los

delitos de lavado de activos, financiamiento del

terrorismo o crimen organizado.

► Decreto Legislativo 1264: Se estableció el

Régimen temporal y sustitutorio del Impuesto a la

Renta para la Declaración, Repatriación e Inversión

de Rentas no Declaradas. El régimen en referencia

reguló las disposiciones que se detallan a

continuación.

Página 35

Contexto internacional: Intercambio de información automática

Página 36

Decreto Legislativo 1264

Personas naturales, sucesiones indivisas y sociedades

conyugales que optaron por tributar como tales, que en

cualquier ejercicio anterior al 2016 hubieran tenido

la condición de domiciliados en Perú, de acuerdo con

las disposiciones de Impuesto a la Renta.

Sujetos comprendidos

Página 37

Decreto Legislativo 1264

• Rentas gravadas

• Incrementos patrimoniales no justificados.

• Las rentas comprendidas en la base de cálculo incluyen tanto dinero en

efectivo como la tenencia de bienes o derechos.

• Dinero y/o bienes cuya tenencia se mantiene a través de

vehículos interpuestos.

Rentas comprendidas y base imponible

− Fuente peruana o extranjera

− No declaradas o cuyo

impuesto no hubiera sido

materia de pago.

Página 38

Decreto Legislativo 1264

• 10% sobre las rentas no declaradas, salvo sobre sobre los

fondos repatriados e invertidos en Perú.

• 7% sobre el dinero que sea repatriado e invertido en

Perú.

¿Bienes y/o derechos pueden acceder a la tasa de 7%?

Solo las rentas en dinero podrían acceder al gravamen reducido de

7%.

Las rentas en especie, incluyendo inversiones en valores e

inmuebles, sólo podrían acceder a la tasa de 10%.

Tasa aplicable y Repatriación e inversión

Página 39

Decreto Legislativo 1264

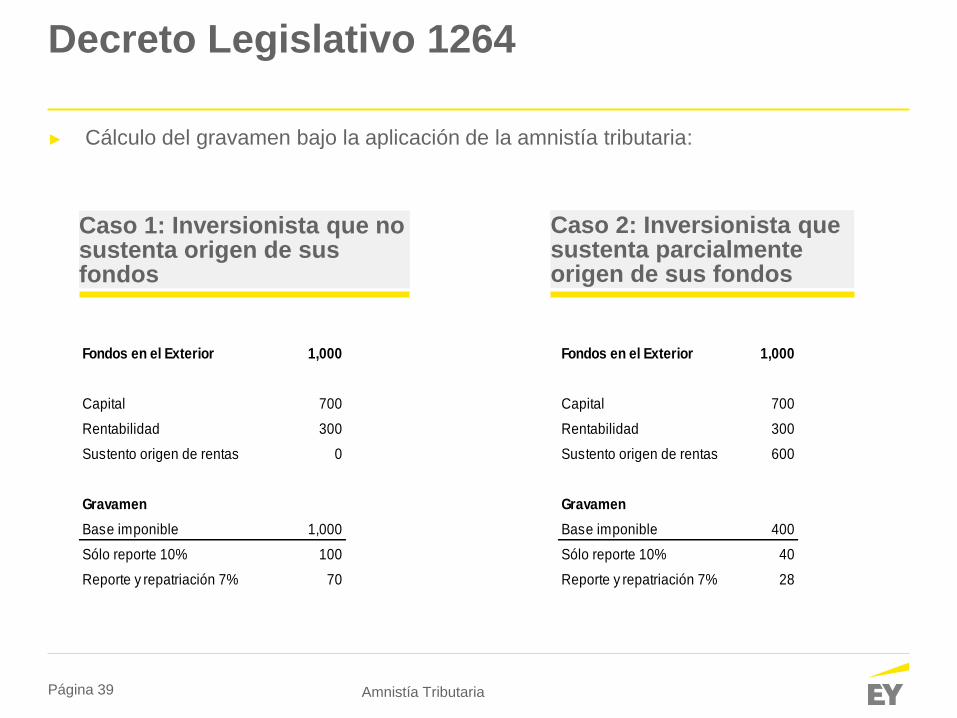

Amnistía Tributaria

Caso 1: Inversionista que no sustenta origen de sus fondos

Caso 2: Inversionista que sustenta parcialmente origen de sus fondos

Fondos en el Exterior 1,000 Fondos en el Exterior 1,000

Capital 700 Capital 700

Rentabilidad 300 Rentabilidad 300

Sustento origen de rentas 0 Sustento origen de rentas 600

Gravamen Gravamen

Base imponible 1,000 Base imponible 400

Sólo reporte 10% 100 Sólo reporte 10% 40

Reporte y repatriación 7% 70 Reporte y repatriación 7% 28

► Cálculo del gravamen bajo la aplicación de la amnistía tributaria:

Página 40

Decreto Legislativo 1264

Requisitos:

• Declaración Jurada en la que se

informe de las rentas, bienes y/o

derechos no reportados a la

SUNAT.

• Pago del impuesto sustitutorio,

hasta el día de la presentación de la

Declaración Jurada.

Acogimiento al régimen

• Plazo límite para el acogimiento: 29

de diciembre de 2017.

• Fiscalización posterior por parte de

la SUNAT: plazo de 1 año desde el 1

de enero de 2018.

• Extinción de responsabilidad

tributaria sobre las rentas reportadas.

• Extinción de la responsabilidad

penal por delitos tributarios y

aduaneros.

• Confidencialidad de información.

Página 41

Preguntas

Riesgo reputacional ¿Cuál es el riesgo de revelación de información?

¿Es posible que se inicie un proceso penal con motivo del acogimiento al

régimen? ¿Qué delitos son susceptibles de sanción penal en el contexto del

régimen?

¿Cómo puedo sustentar el patrimonio no documentado recibido en años

anteriores?

¿Cuáles serán las consecuencias del régimen en entidades offshore, trusts,

entre otros vehículos de inversión constituidos con las rentas por declarar?

1

2

3

4

Novedades en materia de AAPs

Pedro Arizmendi

Página 43

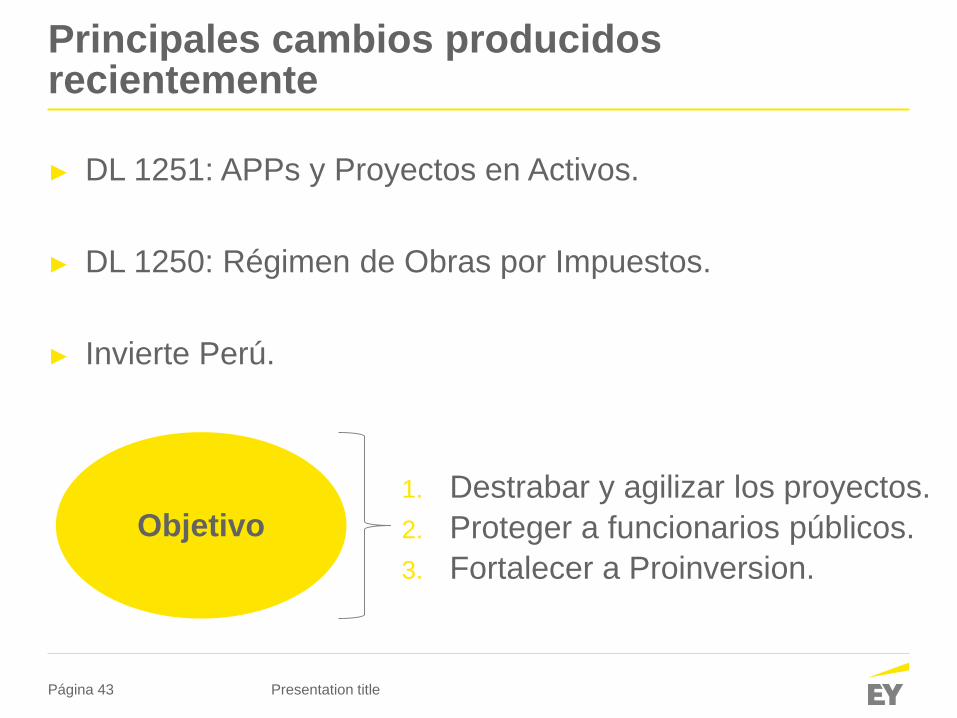

Principales cambios producidos recientemente

► DL 1251: APPs y Proyectos en Activos.

► DL 1250: Régimen de Obras por Impuestos.

► Invierte Perú.

Presentation title

Objetivo

1. Destrabar y agilizar los proyectos.

2. Proteger a funcionarios públicos.

3. Fortalecer a Proinversion.

Página 44

DL 1251 que modifica al 1224Principales modificaciones

► El MEF sigue siendo quien establece la Política de

Promoción de la Inversión Privada.

► Lineamientos de promoción y desarrollo de la inversión

privada en APPs y Proyectos en Activos.

► Proinversion emite directivas técnico normativas

respecto al proceso de evaluación de las APPs

► Fases de Formulación, Estructuración y Transacción.

► Gana empoderamiento. Las otras entidades deben ejecutar

sus decisiones.

► Es importante esperar a la emisión del Reglamento que

desarrolle el DL.

Página 45 Presentation title

DL 1251 que modifica al 1224Principales modificaciones

► Intervención del MEF

► Se dará al menos en 3 oportunidades diferentes:

1. Al inicio de la Promoción del proyecto (Evaluación).

2. Al inicio de la fase de Transacción: borrador del Contrato de

APP.

3. En la fase de Adjudicación: Contrato Final.

► Proinversion participará más activamente

► Las fases serán más simples y contarán con su

acompañamiento.

► Declaratoria de Interés

► La adjudicación directa de un proyecto, si no se presenta un

tercero será a los 90 días de la DI. (antes era 150 días).

Página 46 Presentation title

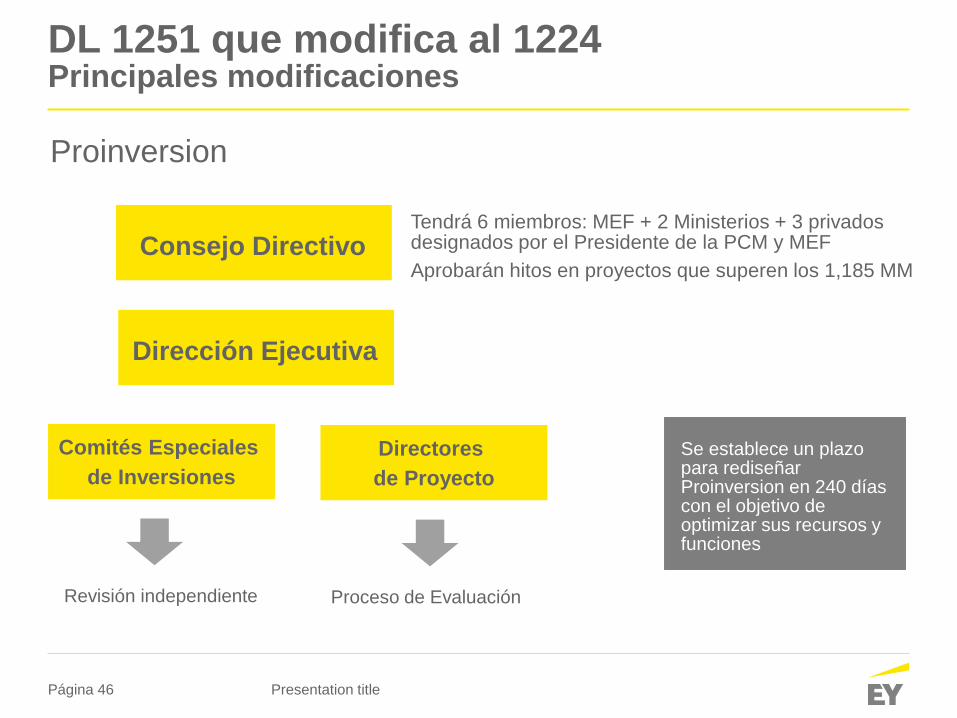

DL 1251 que modifica al 1224Principales modificaciones

Proinversion

Consejo Directivo

Dirección Ejecutiva

Comités Especiales

de Inversiones

Tendrá 6 miembros: MEF + 2 Ministerios + 3 privados designados por el Presidente de la PCM y MEF

Aprobarán hitos en proyectos que superen los 1,185 MM

Directores

de Proyecto

Revisión independiente Proceso de Evaluación

Se establece un plazo para rediseñar Proinversion en 240 días con el objetivo de optimizar sus recursos y funciones

Página 47 Presentation title

DL 1251 que modifica al 1224Principales modificaciones

► Protección a los funcionarios públicos

► Tendrán discrecionalidad para adoptar decisiones.

► Proinversion contratara seguros de responsabilidad

administrativa, civil y penal para los funcionarios.

► Los funcionarios no podrán ser sancionados por la toma de

decisiones, salvo que existan indicios razonables de haber

actuado con dolo o negligencia.

► Liberación de predios

► Se define la responsabilidad de iniciar de forma temprana el

proceso de adquisición, expropiación y saneamiento de los

predios.

Página 48 Presentation title

DL 1251 que modifica al 1224Principales modificaciones

► Consultoría externa

► El Consejo Directivo en función de su impacto podrá someter a

una consultoría externa que asegure la calidad del servicio.

► Plan Nacional de Infraestructura

► El Consejo de Ministros aprobará un plan, sobre la base de las

programaciones multianuales de inversiones de los Ministerios.

► Desarrollo de Instrumentos Financieros

► Se autoriza al MEF a desarrollar instrumentos que aseguren los

riesgos derivados de los proyectos de APPs.

► Silencio administrativo favorable.

Acerca de EY

EY es la firma líder en servicios de auditoría, impuestos, transacciones

y consultoría. La calidad de servicio y conocimientos que aportamos

ayudan a brindar confianza en los mercados de capitales y en las

economías del mundo. Desarrollamos líderes excepcionales que

trabajan en equipo para cumplir nuestro compromiso con nuestros

stakeholders. Así, jugamos un rol fundamental en la construcción de un

mundo mejor para nuestra gente, nuestros clientes y nuestras

comunidades.

Para más información visite ey.com/pe

© 2016 EY

All Rights Reserved.

EY | Auditoría | Consultoría | Impuestos | Transacciones y Finanzas Corporativas