trabajo final carolina - sistema de documentacin e ...cdim.esap.edu.co/bancomedios/documentos...

TRANSCRIPT

CONTRIBUCIÓN AL SISTEMA DE GESTIÓN DE LA CALIDAD DEL PROCESO DE INDEMNIZACION DE POLIZAS DE SEGUROS DE LA PREVISORA S.A.,

CON EL ASEGURADO FONDO NACIONAL DE AHORRO .

CAROLINA ARDILA VELASQUEZ CODIGO FN021-07887H

TRABAJO FINAL

ASESOR ESAP: Dr. Héctor Oviedo

Docente Sistemas de Calidad

ESAP

ASESOR LA PREVISORA S.A. Dra. Alba Myriam Peña Hernández

Subgerente de Reclamaciones

Regional Estatal

Dr. Daniel Bedoya

Subgerente Organización y Métodos

LA PREVISORA S.A.

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D.C. Julio de 2008

2

A Dios quien fue el mas fiel testigo de todos mis esfuerzos. A mi hermana y colega Brenda Ardila, quien fue mi amiga, compañera de estudios,

esfuerzos y trabajos durante estos 6 años de carrera. A mi madre, abuela y hermano quienes me apoyaron en mi esfuerzo por estudiar.

A mis compañeros Alicia, Yesid y Ricardo quienes con su apoyo incondicional vivieron conmigo los años universitarios.

A mis compañeros de trabajo quienes me brindaron apoyo y soporte en el desarrollo de mi practica administrativa.

3

AGRADECIMIENTOS

Agradezco especialmente a PREVISORA SEGUROS, que no solo me abrió las puertas al inicio de mi vida laboral, sino que además me permitió llevar a cabo esta practica administrativa, a mi jefe la Dra. Alba Myriam Peña, quien apoyo mi iniciativa de trabajo de grado y permitió que fuera posible, al Dr. Daniel Bedoya quien me brindo apoyo académico y administrativo para el desarrollo adecuado de este trabajo; a Javier Preciado quien me brindo un soporte con sus conocimientos en el área para la construcción de los documentos y los contenidos planteados, a todas las otras personas en mi trabajo que de una u otra forma pusieron su granito de arena para que fuera posible llegar a obtener la culminación de mi carrera. Agradezco también a mi profesor Héctor Oviedo, de quien no solo aprendí invaluable conocimiento en mi pregrado, sino que fue parte clave en la elección de mi opción de grado y en la realización de la misma. A todas aquellas entidades y personas que hoy hacen posible este logro doy mis mas sinceros agradecimientos esperando que lo que hoy entrego llene sus expectativas.

4

CONTENIDO

Pág.

INTRODUCCIÓN 10

I PARTE: LA PRÁCTICA ADMINISTRATIVA 1. DESCRIPCIÓN DE LA ENTIDAD DONDE SE REALIZA LA

PRÁCTICA ADMINISTRATIVA 12

2. IDENTIFICACIÓN DEL TIPO DE PRÁCTICA

ADMINISTRATIVA Y SU RELACION CON EL TEMA A DESARROLLAR

13

3. OBJETIVOS 14

3.1. OBJETIVO GENERAL 14

3.2. OBJETIVOS ESPECIFICOS 14 3.3. RESULTADOS ESPERADOS 14 4 MARCO DE REFERENCIA 15 4.1. MARCO TEORICO 15 4.2. MARCO CONCEPTUAL 15 4.3. MARCO GEOGRÁFICO 16 4.4. MARCO HISTORICO 16 4.5. MARCO NORMATIVO 16 5 METODOLOGIA 17 5.1. OBSERVACION DIRECTA 17 5.2 ESTANDARIZACION DE LOS PROCESOS Y 17

5

PROCEDIMIENTOS QUE SE ESTABLEZCAN

5.3 ANALISIS DE LOS DATOS RECOGIDOS EN LA OBSERVACION

17

II PARTE: RESULTADOS DE LA PRÁCTICA ADMINISTRATIVA 6. PROCESO ACTUAL DE ATENCION A SINIESTROS 19 6.1 NATURALEZA DEL FONDO NACIONAL DE AHORRO 19

6.2 SEGURO DE DESEMPLEO (exclusivo del F.N.A.) 19

6.2.1 DOCUMENTOS EXIGIDOS PARA PRESENTAR LA

RECLAMACION EN CASO DE SINIESTRO 20

6.2.2 PROCESO DE ATENCION DE SINIESTROS 21 7. MANUAL DE FUNCIONES 37 8. HOJA DE VIDA DEL PROCESO RAMO DESEMPLEO 43 8.1 DEFINICION DE CAMPOS EN LA HOJA DE VIDA 43 8.2 HOJA DE VIDA 44 9. FLUJOGRAMA 48 10. PLAN DE CALIDAD – PROCESO DE

INDEMNIZACIONES RAMO DESEMPLEO Y GENERALES

50

11. CUADRO DE RIESGOS Y CONTROLES AL PROCESO

DE INDEMNIZACIONES RAMO DESEMPLEO Y GENERALES

52

12. ACCIONES DE MEJORA AL PROCESO DE

INDEMNIZACION DEL RAMO DESEMPLEO Y GENERALES

54

12.1 FORMULACION DE ACCIONES DE MEJORA 54

6

13 ORGANIGRAMA DE LA COMPAÑÍA 55 14. CONCLUSIONES 5615. GLOSARIO 5716. BIBLIOGRAFIA 5917. ANEXOS 60

7

LISTA DE CUADROS

Cuadro 1.

PROCESO DE ATENCION DE SINIESTROS…………………………………....21

Cuadro 2.

FLUJOGRAMA INDEMNIZACION, ANALISIS Y DEFINICION………………..48

Cuadro 3.

PLAN DE CALIDAD – PROCESO DE INDEMNIZACIONES RAMO DESEMPLEO

Y GENERALES……………………………………………………………………….50

Cuadro 4.

CUADRO DE RIESGOS Y CONTROLES AL PROCESO DE INDEMNIZACIONES

RAMO DESEMPLEO Y GENERALES……………………………………………52

Pág.

8

LISTA DE FIGURAS

Figura 1. PRIMER PANTALLAZO SISE…………………… …..26

Figura 2. SEGUNDO PANTALLAZO SISE……………………..28

Figura 3. TERCER PANTALLAZO SISE………………………..29

Figura 4. CUARTO PANTALLAZO SISE……………………….30

Figura 5. QUINTO PANTALLAZO SISE………………….……..31

Figura 6. SEXTO PANTALLAZO SISE………………………….32

Figura 7. SEPTIMO PANTALLAZO SISE……………………….33

Figura 8. OCTAVO PANTALLAZO SISE………………………..34

Figura 9. NOVENO PANTALLAZO SISE………………………..35

Pág.

9

LISTA DE ANEXOS

Anexo A. ORGANIGRAMA DE LA COMPAÑÍA………………………….60

Pág.

10

INTRODUCCION En la primera parte de este trabajo y con el fin contextualizar en las labores o actividades diarias del manejo de la cuenta del FONDO NACIONAL DE AHORRO, así como de mostrar las herramientas informativas y de calidad que se emplean para tal fin, se ilustra entonces la naturaleza del asegurado, define el seguro de DESEMPLEO y el contrato de seguros, las actividades diarias o procedimientos en el transcurso del proceso y la herramienta informática SISE. El objetivo es plasmar el estado actual del manejo de la cuenta, para mas adelante estandarizar, documentar y controlar esas actividades con el fin de hacerlas eficaces dentro del esquema de la Gestión de Calidad objeto final de esta practica administrativa; ahora bien, la mayor parte de atención de la cuenta se concentra en el ramo DESEMPLEO, objeto de esta practica, para entender su dinámica se hace necesario establecer todos los antecedentes de las reclamaciones. Una vez realizada la descripción detallada de la operación y las herramientas informáticas; a continuación se elaboran los documentos planteados en el plan de trabajo y cuyo objetivo es la creación de herramientas de calidad que permitan afinar dentro del mapa de procesos, la atención del ramo de DESEMPLEO, para cumplir con lo estándares de calidad y así aumentar el grado de satisfacción del cliente. Luego de una detallada observación in situ se ha determinado que estas herramientas pueden tener un alcance mayor y ser aplicadas a otros ramos de indemnizaciones, razón por la cual y con el fin de generar mayor valor agregado para el presente trabajo, se incluye un breve boceto de lo que podría ser la extensión de dichas herramientas para los seguros GENERALES.

11

I PARTE

LA PRÁCTICA ADMINISTRATIVA

12

1. DESCRIPCION DE LA ENTIDAD DONDE SE RELAIZARA LA PRACTICA ADMINISTRATIVA

La Previsora S.A. Compañía de Seguros nació el 6 de Agosto de 1954 bajo el nombre de “Compañía de Seguros y Empleados Públicos; actualmente es una Sociedad de Economía Mixta del Orden Nacional, sometida al régimen de las Empresas Industriales y Comerciales del Estado, con Personería Jurídica y autonomía administrativa, adscrita al Ministerio de Hacienda y Crédito Público y vigilada y controlada por la Superintendencia Financiera de Colombia. La Previsora S.A. Compañía de Seguros, para el año de 2.006 logró la certificación de la norma ISO 9001 – 2000, de Gestión de la Calidad, para sus procesos centrales, consagrados en la política de calidad: "La Previsora S.A. Compañía de Seguros se compromete a trabajar con calidad para satisfacer las necesidades de los clientes a través de sus procesos centrales (expedición e indemnizaciones) con agilidad, simplicidad y flexibilidad, contando con personas competentes, basados en un esquema de mejoramiento continuo." Siendo estos procesos centrales de vital importancia para la compañía el cliente toma especial valor en los mismos, es una compañía de servicio, por lo tanto el principal interés es la captación y retención de los clientes, mediante la prestación de un excelente servicio, actualmente hay clientes muy grandes en la compañía que trascienden las personerías naturales, es decir las entidades y en especial las entidades publicas. Para el año de 2.005, mediante concurso de licitación publica, a La Previsora S.A. Compañía de Seguros, le fue adjudicada la cuenta del FONDO NACIONAL DE AHORRO (Empresa Industrial y Comercial del Estado), con el fin de y contratar los seguros que constituyen los grupos relacionados en el cuadro 1, por el término de TRES (3) AÑOS contados a partir de las 00:00 del 1º de febrero de 2005. Para el año 2.007 la compañía cuenta con una siniestralidad, para la póliza 1001155 GRUPO DEUDORES de alrededor de 3.450 siniestros, los cuales según los términos de la licitación deben ser atendidos en un termino no superior a quince (15) días, y por código de comercio en un termino de máximo 30 días.

13

2. IDENTIFICACIÓN DEL TIPO DE PRÁCTICA ADMINISTRATIVA

Y SU RELACION CON EL TEMA A DESARROLLAR Tal y como se menciono en la introducción, el campo de ejecución de las practicas esta relacionado con la Gestión de la Calidad de uno de los dos procesos centrales y misionales de la Compañía, el de INDEMNIZAR POLIZAS DE SEGUROS, para el caso particular vamos a tomar un cliente representativo para la Compañía como es el FONDO NACIONAL DE AHORRO. La póliza 1001155-0770 GRUPO DEUDORES, cuenta con un amparo llamado DESEMPLEO (exclusivo del FNA), el cual presenta una siniestralidad alta, y las condiciones de pago son únicas, es decir es objeto del seguro: “Garantizar al FONDO NACIONAL DE AHORRO, el pago de la cuota mensual del crédito adeudada por el afiliado deudor que se encuentre en situación de desempleo. El valor asegurado será el importe de la cuota mensual de amortización hasta un monto de 4 salarios mínimos legales vigentes máximo doce (12) meses continuos o discontinuos siempre y cuando el crédito se encuentre vigente, pago que será reconocido a partir de la fecha en que el afiliado queda desempleado; debiendo cumplir previamente las condiciones y requisitos establecidos en el contrato de seguros”. Para tal fin, se hace necesario crear y rediseñar los siguientes documentos

1. Manual de funciones y responsabilidades por funcionario y por etapas del proceso, para establecer una nueva estructura del área. 2. Definición de la hoja de vida del proceso, con los factores claves de éxito, indicadores y flujo de actividades. 3. Definición de plan de calidad para el ramo DESEMPLEO, con tiempos de

ejecución. 4. Establecer al proceso riesgos y controles, que permitan realizar

seguimiento a las etapas del proceso y establecer acciones de mejora.

14

3 OBJETIVOS DE LA PRÁCTICA ADMINISTRATIVA

3.1 General Creación de herramientas de calidad que permitan afinar dentro del mapa de procesos, la atención del ramo de DESEMPLEO, el cual es atípico en la Compañía para cumplir con lo estándares de calidad y así aumentar el grado de satisfacción del cliente. 3.2 Específicos

Elaborar un manual de funciones y responsabilidades especifico, en concordancia con las etapas del proceso para establecer una nueva estructura del grupo indemnizatorio. Desarrollar la hoja de vida de el proceso de indemnización de pólizas de seguros para el ramo DESEMPLEO, de una forma eficaz que optimice tiempo y recursos y en concordancia con el manual de indemnizaciones, el manual de calidad y la normatividad correspondiente emitida por la Compañía, que establezca factores claves de éxito indicadores y el flujo de actividades. Establecer un plan de calidad para el ramo de DESEMPLEO y apoyar la implementación del mismo para indemnización de pólizas de seguros del Fondo Nacional de Ahorro, y en especifico para la póliza 1001155-70 Grupo de Deudores amparo Desempleo, en un tiempo de ejecución determinado. Definición de riesgos y controles que permita el seguimiento efectivo a las etapas del proceso, con el fin de establecer amenazas y acciones preventivas, correctivas y de mejora.

3.3 Resultados Esperados Como resultado final de estas practicas se espera un documento que contenga:

Presentación y descripción del manual de funciones del proceso de indemnización de pólizas de seguros para el amparo DESEMPLEO. Presentación y descripción la hoja de vida del proceso. Presentación y descripción del plan de calidad del proceso de indemnización de pólizas de seguros para el amparo DESEMPLEO. Presentación de controles y riesgos operativos del proceso. Procedimiento de acciones de mejora.

15

4. MARCO DE REFERENCIA 4.1 Marco teórico Mediante RESOLUCIÓN No. 021 DE 2005 se adjudica la Licitación Pública 08 de 2004 del FONDO NACIONAL DE AHORRO a la UNION TEMPORAL LA PREVISORA S.A. Compañía de Seguros - LIBERTY SEGUROS S.A., y contrata con dicho proponente los seguros que constituyen el objeto de la citada Licitación, correspondientes a los Grupos I, II, III, IV V. Ahora bien la implementación de un S.G.C., el cual es de carácter obligatorio busca satisfacer oportunamente las necesidades de los clientes de nuestra compañía, con criterios de agilidad, simplicidad y flexibilidad. Esto implica que tenemos que buscar constantemente la manera de facilitar y agilizar la ejecución de las actividades necesarias para el cumplimiento de nuestras funciones. De lo anterior, se desprende que la compañía debe identificar sus procesos centrales y de apoyo para elaborar su plan de trabajo, consagrado en el mapa de procesos, el cual deberá estar ajustado a estándares de tiempo e indicadores de calidad, que permitan la medición, el control, y la auditoria de los resultados frente a la satisfacción de nuestros clientes siendo esta la finalidad de la gestión de calidad. Para ello la compañía debe contar con el personal idóneo para tal fin, que dentro del esquema del mejoramiento continuo, lograra las metas y los objetivos establecidos a fin de resolver la necesidades de nuestros clientes, este personal debe estar atento a los nuevos requerimientos del mercado asegurador con el fin de prestar cada día un mejor servicio y ofrecer un mejor producto en términos competitivos y de calidad. 4.2 Marco conceptual A través de la licitación publica el FONDO NACIONAL DE AHORRO, contrata con la PREVISORA S.A., las pólizas de seguros que amparen los activos, bienes e intereses patrimoniales por los cuales sea, o fuese legalmente responsable, así como aquellas pólizas en que actúa como tomador del seguro por cuenta de sus deudores y/o afiliados en virtud de su naturaleza jurídica como Empresa Industrial y Comercial del Estado de carácter financiero de orden nacional, organizado como establecimiento de crédito de naturaleza especial.

16

4.3 Marco geográfico Dentro de los términos pactados en la licitación, la Compañía ofreció una adecuación de una oficina ubicada en la Calle 57 No. 8b -05, con un grupo de 5 personas dedicadas única y exclusivamente a la atención de la cuenta del cliente FONDO NACIONAL DE AHORRO. 4.4 Marco histórico El FONDO NACIONAL DE AHORRO, con el animo de proteger los créditos hipotecarios que desembolsa para sus afiliados por concepto de cesantías, diseña un paquete de seguros al cual entra a hacer parte el aspirante al momento que escoge la entidad como su fondo de cesantías, contrata para si además de las pólizas tradicionales seguro de VIDA GRUPO DEUDORES, e INCENDIO GRUPO DEUDORES, el novedoso y único SEGURO DE DESEMPLEO y el SEGURO VIDA GRUPO SOLIDARIO, diseñados especialmente para el beneficio sus afiliados y de sus familias. Este paquete empezó a ser implementado desde 1.996, cada tres años se adjudica mediante licitación publica, LA PREVISORA S.A., ha tenido el manejo de la cuenta ya en dos vigencias una en el año 1.996, y nuevamente desde el 2.005. Actualmente es FONDO NACIONAL DE AHORRO, sigue trabajando para el lanzamiento de nuevos productos y tipos de afiliaciones para comerciantes e independientes con el fin de brindar soluciones de vivienda, esto hace que a su vez compañías de seguros como LA PREVISORA S.A., diseñen también nuevos productos para brindar garantías a nuestro cliente en el marco de los estándares de calidad y las normas ISO 9001-2000, y NTCGP 1000. 4.5 Marco normativo

Ley 80 de 1.993 Código de Comercio Licitación Pública No 008 de 2.004 ISO 9001 - 2000 Norma Técnica de Calidad en la Gestión Pública NTCGP 1000:2004 Manual de calidad LA PREVISORA S.A. Póliza 1001155-07-70 GRUPO DEUDORES Demás normas manuales y circulares de la Compañía, en cuanto a calidad, indemnizaciones y servicio al cliente.

17

5. METODOLOGÍA

Se surtirán las siguientes etapas: 5.1. Observación directa, de la operación in situ de acuerdo con las primeras versiones de procedimientos y procesos que se establecieron para indemnizaciones y atención de la cuenta. 5.2. Estandarización de los procesos y procedimientos que se establezcan

Desarrollar un manual de funciones especifico Desarrollar una hoja de vida del proceso Desarrollo un plan de calidad del proceso Establecer controles y riesgos operativos del proceso Establecer procedimientos para la toma de acciones de mejora

5.3. Análisis de los datos recogidos en la observación con miras a:

Establecer las funciones especificas de cada funcionario. Establecer los procedimientos involucrados en cada una de las fases del proceso. Establecer acciones preventivas, correctivas y de mejora dentro del proceso

Lo anterior de acuerdo a las normas de calidad ISO 9001-200 GP y Norma Técnica de Calidad en la Gestión Pública NTCGP 1000:2004.

18

II PARTE

RESULTADOS DE LA PRACTICA ADMINISTRATIVA

19

6. PROCESO ACTUAL DE ATENCION A SINIESTROS

6.1 NATURALEZA DEL FONDO NACIONAL DE AHORRO

El Fondo Nacional de Ahorro fue creado a través del Decreto Extraordinario 3118 de 1968, para administrar las cesantías de los empleados públicos y trabajadores oficiales. A través de la Ley 432 de 1998, se transformó en una Empresa Industrial y Comercial del Estado, de carácter financiero del orden nacional, lo cual le permitió ampliar su mercado al sector privado. Su propósito está directamente relacionado con los fines del Estado, especialmente sobre los derechos de todos los colombianos a tener una vivienda digna y acceder a la educación.

El FNA, tiene contratado el programa de seguros con la Unión Temporal La Previsora Compañía de Seguros S.A. y Liberty Seguros S.A., a través de la cual le brindan a los afiliados los seguros tradicionales: Seguro de Vida Grupo Deudores e Incendio Grupo Deudores. Adicionalmente, el FONDO NACIONAL DE AHORRO ofrece COBERTURAS EXCLUSIVAS tales como el SEGURO DE DESEMPLEO y el SEGURO DE VIDA GRUPO SOLIDARIO, diseñadas especialmente para beneficio de sus afiliados y de sus familias. 6.2 SEGURO DE DESEMPLEO (exclusivo del F.N.A.) Objeto del seguro Garantizar al FONDO NACIONAL DE AHORRO, el pago de la cuota mensual del crédito adeudada por el afiliado deudor que se encuentre en situación de desempleo. El valor asegurado será el importe de la cuota mensual de amortización hasta un monto de 4 salarios mínimos legales vigentes máximo doce (12) meses continuos o discontinuos siempre y cuando el crédito se encuentre vigente, pago que será reconocido a partir de la fecha en que el afiliado queda desempleado; debiendo cumplir previamente las condiciones y requisitos establecidos en el contrato de seguro. Esta suma (12 cuotas) se restablecerá una vez el afiliado se vincule laboralmente y además cumpla los requisitos y condiciones para el reconocimiento y pago de la indemnización. AMPAROS:

El despido sin justa causa La declaratoria de insubsistencia El despido a empleados de libre remoción

20

La renuncia El mutuo consentimiento Terminación anticipada del contrato a termino definido Supresión de cargos por fusión, transformación o liquidación Cualquier otra modalidad de desvinculación laboral por reestructuración de entidades del Estado Cualquier otra modalidad de despido sin justa causa

6.2.1 DOCUMENTOS EXIGIDOS PARA PRESENTAR LA RECLAMACION EN CASO DE SINIESTRO

Oficio de reclamación formal, suscrito por el afiliado, y dirigido al FONDO NACIONAL DE AHORRO en donde informe situación laboral, fecha de desvinculación, datos personales, teléfono y dirección para envió de correspondencia Fotocopia de la cedula de ciudadanía Certificación expedida por la ultima compañía o empresa donde laboro, informando ultimo salario, nombre, tiempo laborado, fecha exacta de desvinculación, cargo desempeñado, tipo de contrato y causal de despido. Declaración bajo gravedad de juramento en original, suscrita por el afiliado en donde conste su situación de desempleo, con periodicidad mensual durante el tiempo de la indemnización.

Ahora bien, una vez definido en que consiste el seguro de DESEMPLEO, se hace necesario definir que es el contrato de seguro.

El contrato de seguro es aquel por el que el asegurador se obliga, mediante el cobro de una prima y para el caso de que se produzca el evento cuyo riesgo es objeto de cobertura, a indemnizar, dentro de los límites pactados, el daño producido al asegurado o a satisfacer un capital, una renta u otras prestaciones convenidas.

El contratante o tomador del seguro, que puede coincidir o no con el asegurado, por su parte, hace periódicamente un pequeño pago, llamado prima, a cambio de evitar tener que afrontar un perjuicio económico mucho más grande, aunque menos probable.

Una vez un afiliado del fondo queda desempleado, este es considerado un siniestro objeto de reclamación la cual debe ser radicada (con los respectivos soportes) en las oficinas del FONDO NACIONAL DE AHORRO, ya que este ha contratado un corredor de seguros JLT JARDINE LLOYD THOMPSON para el manejo del paquete asegurable, el anterior tiene una unidad satélite ubicada en el

21

F.N.A., una vez analizada la reclamación es enviada a la Compañía para obtener la indemnización.

Actualmente el grupo de personas que manejan la cuenta del FONDO NACIONAL DE AHORRO es de 5 (cinco) personas las cuales fueron contratadas por LA PREVISORA S.A., mediante empresa temporal, sus instalaciones funcionan en las oficinas de LA PREVISORA ubicadas en la Calle 57 No 8B -05 en la regional Intermediarios hoy en día nombrada regional Estatal.

Para el ramo DESEMPLEO están asignados cuatro (4) de los cinco (5) funcionarios, los cuales están asignados así:

Un funcionario para la Gestión Documental

Dos analistas que se encargan de las definiciones de los siniestros es decir pagar u objetar

Un funcionario responsable del seguimiento, control y de la exposición de los informes de Gestión e indicadores de respuesta

De lo anterior las actividades han sido planteadas así:

6.2.2 PROCESO DE ATENCION DE SINIESTROS

Cuadro 1

No. Actividad Observaciones

1 Radicación del siniestro por parte del corredor en la oficina de Correspondencia en la cual se le asigna un numero de radicación y una fecha que debe ser la del día recibido, en esta oficina dejan copia del oficio remisorio en caso de cualquier inconveniente tener constancia que el siniestro llego o no a la Compañía, luego se verifica a que Subgerencia pertenece el documento y se ingresa a una base de datos que lleva la oficina de correspondencia; para finalmente distribuirlo en tulas pertenecientes a cada oficina, por su volumen el grupo tiene una tula

Se ha observado que la correspondencia no es entregada el mismo día de llegada al grupo lo cual retrasa los términos de atención, también a veces los documentos no se radican a tiempo o por errores involuntarios se traspapelan en otras tulas estos inconvenientes influyen de forma directa en los tiempos de respuesta.

22

asignada en la cual solo va la correspondencia del F.N.A.

2 Una vez son entregados al grupo son recibidos por un funcionario quien tiene a su cargo única y exclusivamente el control documental, sus actividades son:

Verificación de la correspondencia,

Ingreso a base ISO, base ha sido estandarizada para los dos procesos centrales de la Compañía (Expedición e Indemnización de Pólizas de Seguros) su diligenciamiento es de carácter obligatorio pues es esta la que mide todo el proceso, esta calculada para arrojar indicadores y cada cierta periodicidad se consolida a nivel compañía para presentar estadísticas de atención al cliente y nivel de satisfacción. En el se insertan los siguientes datos :

Radicado cliente

No de radicado Previsora

Asegurado

Intermediario (corredor de seguros)

Numero de póliza

Ramo (en este caso desempleo)

Quien recibe (correspondencia o funcionario responsable)

Este cuadro dará cuenta de los tiempos utilizados dentro del proceso, permite tomar las acciones pertinentes de mejora y tiene unos semáforos que son alertas a la atención, en los datos básicos son diligenciados por el funcionario a cargo de recibir en primera instancia los siniestros, cada funcionario tiene acceso a esta base pues los datos deben estar consolidados, en las demás etapas del proceso cada uno de los funcionarios incluye los tramites que vaya realizando y las respectivas fechas este cuadro debe ser diligenciado en su totalidad por cada siniestro.

23

Fecha de recibo

Fecha de constitución de reserva

Indicador No 1 constitución de reserva (este ítem se refiera al tiempo en que demora en ser creado en nuestro programa para seguros SISE, mas adelante se detallara este sistema, todos los siniestros deben ser creados en el mismo mes en que llegan)

Numero de siniestro (este numero lo arroja el sistema SISE es el numero de guía en la Compañía toda vez que el manejo de expedientes esta contratado por una firma especializada de archivo y su nombre es CENTRO DE ADMINISTRACION DOCUMENTAL CAD, también sirve para efectos de consultas en el sistema y para la afectación contable de los pagos en virtud del Asegurado, la póliza y el ramo a afectar.

Tramite, se refiere al tramite o estado en que se encuentra el siniestro

Fecha de primer tramite

Indicador No 2 respuesta primer tramite, su respuesta por Código de Comercio no puede superar los 30 días, dadas las condiciones ofrecidas al F.N.A., en la licitación para la cuenta en

24

particular no puede ser mayor de 5 días no hábiles.

Fecha de formalización, es la fecha en que la compañía recibe el ultimo documento para emitir respuesta definitiva, todas vez que en ocasiones se reciben documentos incompletos, estos documentos deben demostrar ocurrencia y cuantía (para esta ultima se deben demostrar las circunstancias de modo tiempo y lugar en que ocurrió el siniestro)

Indicador No. 3 formalización por el cliente; este ítem se refiere al calculo de tiempo transcurrido entre la presentación del reclamo y su formalización, a partir de la formalización corren los 30 días para emitir respuesta.

Definición, pago u objeción (la objeción es la acción mediante la cual se niega el seguro acorde con los amparos de la póliza contratada).

Fecha de definición

Indicador No. 4 definición, tiempo transcurrido entre la formalización y la definición el cual no debe superar los 30 días.

Indicador total del proceso – en cuanto a tiempos de respuesta.

25

Tiempo transcurrido desde la radicación en reclamos pendientes, da cuenta de los reclamos recibidos pero no formalizados.

No de producto no conforme 0. no hay producto no conforme, 1. hay producto no conforme.

Producto no conforme.

Acciones tomadas.

Valor reclamado.

Valor pagado.

Orden de pago No.

Fecha entrega cheque.

Salvamento – no aplica.

Observaciones.

Recobro – no aplica.

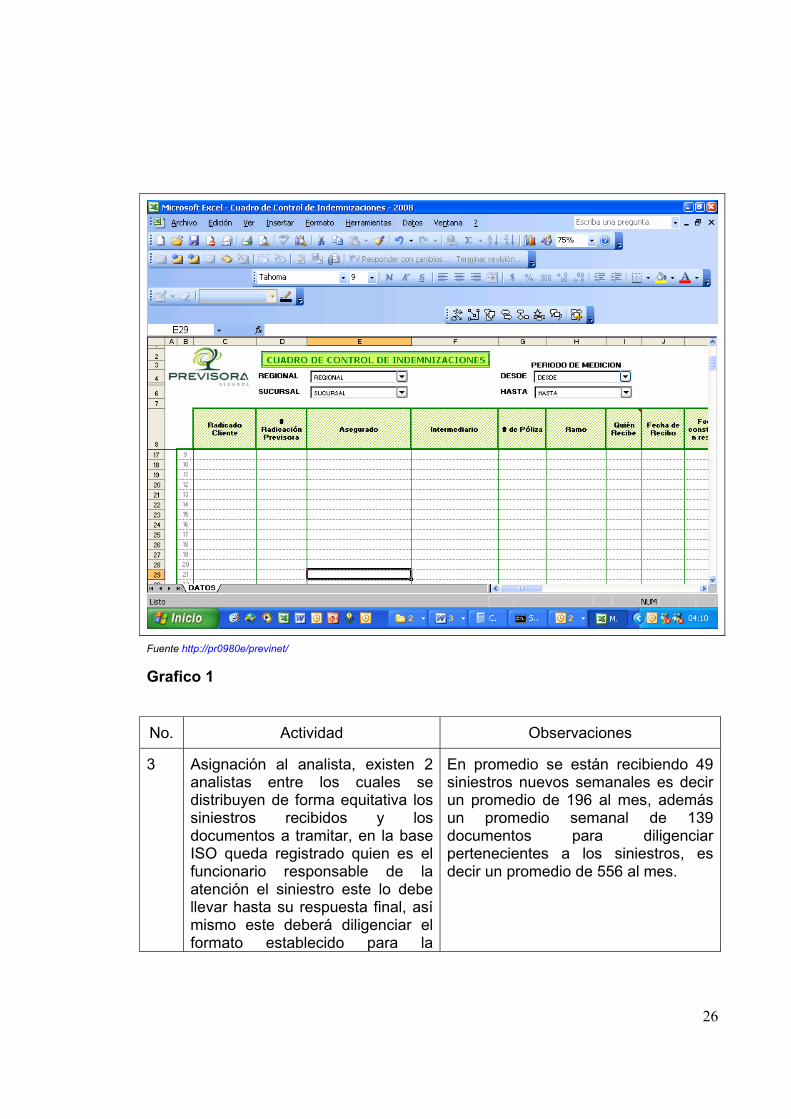

Modelo formato de control de indemnización :

26

Fuente http://pr0980e/previnet/

Grafico 1

No. Actividad Observaciones

3 Asignación al analista, existen 2 analistas entre los cuales se distribuyen de forma equitativa los siniestros recibidos y los documentos a tramitar, en la base ISO queda registrado quien es el funcionario responsable de la atención el siniestro este lo debe llevar hasta su respuesta final, así mismo este deberá diligenciar el formato establecido para la

En promedio se están recibiendo 49 siniestros nuevos semanales es decir un promedio de 196 al mes, además un promedio semanal de 139 documentos para diligenciar pertenecientes a los siniestros, es decir un promedio de 556 al mes.

27

respectiva medición.

4 Análisis del siniestro es el momento en que entra a estudio la reclamación, el analista tiene que determinar con los soportes las circunstancias de modo tiempo y lugar, verificar la veracidad de los documentos, solicitar los que hagan falta o los que considere pertinentes para la carga probatoria, y estudiar detalladamente las coberturas, amparos y condiciones particulares de la póliza 1001155 Grupo Deudores a fin de determinar si es probable el pago o si debe procederse a generar objeción y declinación de la indemnización.

Se ha observado que ha habido falencias o errores involuntarios en el análisis, los cuales han generado un atraso en la respuesta, por el volumen se hace necesario que este análisis tenga un margen de error mínimo ya que es difícil hacer seguimiento a los siniestros que van quedando sin definición.

5 Creación en SISE (sistema integral de seguros), el sistema SISE, cumple entre otros como base de datos para todas las operaciones de la compañía, allí se almacena todo y se pueden descargar datos en archivos planos del Excel para determinadas periodicidades, con el fin de emitir informes sobre los comportamientos en este caso de la siniestralidad.

En el sistema se revisa mes a mes que los siniestros hayan sido grabados en el mes en que llegan, además el controla lo referente a la prescripción ordinaria para la reclamación de un siniestro, que por Código de Comercio es de dos (2) años. Además los siniestros se graban de acuerdo a las pólizas para afectar en su indemnización a las mismas.

Primer pantallazo SISE:

28

Fuente SISE

Grafico 2

En el primer pantallazo, se diligencian los datos correspondientes a la póliza, a la cual el siniestro va a afectar:

Sucursal del reclamo: en este caso Intermediarios, hoy sucursal Estatal

Ramo: como lo habíamos mencionado anteriormente Desempleo es un amparo adicional de la Póliza global de Grupo Deudores, la cual comprende además Vida, Enfermedades Graves e Incapacidad Total y Permanente.

Ejercicio del siniestro: el año en el cual se presenta la reclamación.

Numero de Póliza: mencionada también es la 1001155, automáticamente nos aparece el endoso en el que va, el tomador del seguro que en este caso es el FONDO NACIONAL DE AHORRO y el intermediario JARDINE LLOYD THOMPSON, además de los datos de la vigencia de la póliza y la moneda de la misma.

29

Fecha de siniestro: la fecha exacta de ocurrencia del siniestro, esta determina el endoso a afectar.

Hora de siniestro: por ser difícil de determinar e irrelevante se estipulo colocar a todos los siniestros del amparo desempleo las 12.00.

Fecha de aviso: es la fecha en que el siniestro llega a la Compañía.

Fecha de registro: es la fecha en que el siniestro es grabado (no superior a 30 días y dentro del mismo mes de recibido).

Segundo pantallazo SISE:

Fuente SISE

Grafico 3

En el segundo pantallazo, se diligencian los datos correspondientes al causal del

30

siniestro que como no aparecen específicos, siempre se deja en accidente.

Lo anterior, denota que el Amparo DESEMPLEO es atípico a las reclamaciones generales de la Compañía es decir, el sistema SISE no se actualizo para poder siniestrar la cuenta en este amparo, prueba de ello es que por ejemplo no se podría determinar en un informe el comportamiento de determinada causal (renuncia, supresión, etc.). Esta falencia ha afectado la creación de los nuevos términos a licitar, ya que la parte técnica ha querido obtener informaciones especificas, por ejemplo de cual es el mayor índice de desvinculación, esta información es valiosa para determinar nuevas propuestas licitatorias.

Tercer pantallazo SISE:

Fuente SISE

Grafico 4

En el tercer pantallazo, se diligencian los datos del detalle del siniestro, es decir nombre del afiliado del F.N.A. desempleado, cedula, la fecha exacta del siniestro, el causal de desvinculación laboral, la entidad y adicionalmente se coloca el

31

nombre del analista y la fecha en que graba la reclamación. Cuarto pantallazo SISE:

Fuente SISE

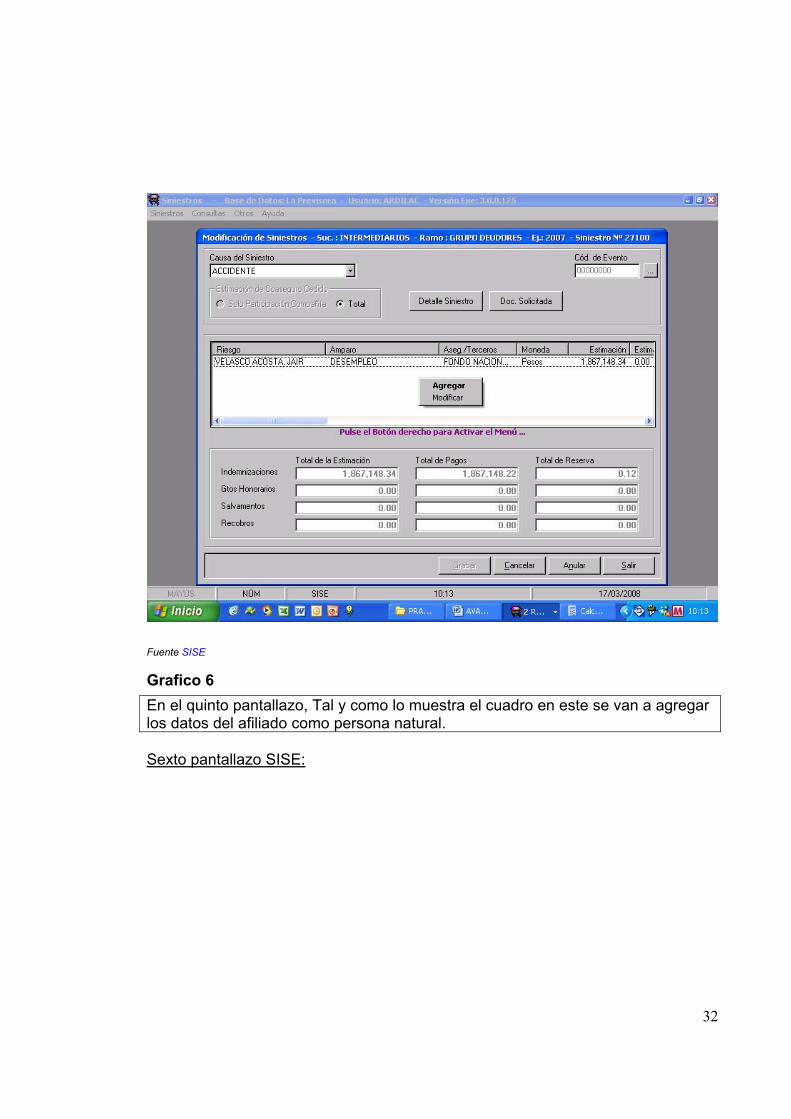

Grafico 5 En el cuarto pantallazo, se diligencian los documentos que se deben solicitar y que hacen falta para la formalización definitiva del siniestro. Quinto pantallazo SISE:

32

Fuente SISE

Grafico 6 En el quinto pantallazo, Tal y como lo muestra el cuadro en este se van a agregar los datos del afiliado como persona natural. Sexto pantallazo SISE:

33

Fuente SISE

Grafico 7 En el sexto pantallazo, se diligencian los datos:

Nombre del afiliado, el cual entra a ser grabado por única vez en la póliza, es decir en caso de muerte ya este aparece con sus datos de cedula, fecha de nacimiento, edad y sexo. Ramo técnico: Grupo deudores Amparo: desempleo Ubicación el siniestro: empresa, país, municipio y ciudad.

Séptimo pantallazo SISE:

34

Fuente SISE

Grafico 8 En el séptimo pantallazo, se abre la reserva del siniestro, es decir el dinero que la Compañía congela de sus cuentas, para el posible pago de la indemnización, en principio corresponde al valor vigente de la cuota, el cual nos informe al F.N.A., en documento adjunto en el momento que se presenta la reclamación. Octavo pantallazo SISE (final):

35

Fuente SISE

Grafico 9 En este último pantallazo, podemos observar que el sistema nos ha dado un numero de siniestro, el cual será la identificación del mismo hasta su cierre definitivo, este numero es de carácter consecutivo en la póliza. 6. Definición del siniestro: etapa final

del proceso, en la cual se determina si hay lugar al pago o si se objeta, en cualquier caso se realiza dicho tramite y se notifica al F.N.A., para que este a su vez lo notifique al afiliado.

En caso de haber pago este se realizara mes a mes durante los doce meses que cubre la póliza, siempre y cuando permanezca el reclamante en la situación de desempleo, para lo cual este debe allegar mensualmente una declaración juramentada en donde indique su situación laboral, esta entra nuevamente a estudio en donde se determina si hay lugar a la

36

cuota que se esta reclamando, de igual forma el F.N.A., reporta mes a mes en consolidados los valores de las cuotas de los afiliados que tienen pendiente reclamación y que se van generando por la División de Cartera, estos son allegados por medio magnético y físico.

7 Foliación y envió al archivo (CAD) del expediente, este ultimo es quien debe tener la custodia constante de los siniestros, ellos los rotulan e ingresan a una base para constatar que hayan efectivamente llegado a su dependencia, en caso de cualquier funcionario de la Compañía, llegar a requerir algún siniestro, el CAD lleva el control de quien lo tiene y en que fecha lo solicito y devolvió, apuntando además que el plazo máximo establecido para la devolución de los documentos en préstamo al Centro de Administración Documental C.A.D, es de 5 días hábiles de acuerdo a lo establecido en el Manual de Políticas, Normas y Procedimientos sobre el manejo del Archivo, Correspondencia y Comunicaciones Oficiales.

Mes a mes durante la duración del pago del seguro, los expedientes son solicitados al CAD para tramite, en esto se ha encontrado una falencia grande, ya que el CAD demora en la entrega de los mismos lo cual retraza el proceso, además se ha observado que hay expedientes que no aparecen, y otros que son mal rotulados (numero de siniestro SISE), lo cual es grave porque de ello depende su ubicación.

Una vez establecido el proceso actual que se esta llevando a cabo para la atención de los siniestros, es pertinente aclarar que el promedio semanal de siniestros nuevos es de 49, es decir 196 mensuales, el promedio de declaraciones

37

juramentadas y documentos para atender de los siniestros en tramite es de 139 semanales es decir 556 mensuales, esta es la observación de la operación in situ y sus respectivos hallazgos, apuntando que la mayoría de los casos son genéricos y este es su flujo.

7. MANUAL DE FUNCIONES

Se han determinado tres tipos de cargos para la gestión de la operación: 1.

I. IDENTIFICACIÓN DEL EMPLEO DENOMINACIÓN DEL EMPLEO Por determinar por parte de la Compañía NIVEL JERÁRQUICO Profesional NUMERO DE CARGOS Por determinar por parte de la Compañía UBICACIÓN Subgerencia de Indemnizaciones Regional

Intermediarios SUPERIOR INMEDIATO Subgerente de Indemnizaciones

II. NATURALEZA GENERAL DE LAS FUNCIONES Cargo cuya naturaleza demanda la ejecución y aplicación de los conocimientos propios de cualquier carrera profesional administrativa o afines, diferente a la técnica profesional y tecnológica, y que según su complejidad y competencias exigidas, le corresponden funciones de coordinación, supervisión y control de la operación de la atención a las reclamaciones efectuadas por el Asegurado Fondo Nacional de Ahorro

III. PROPÓSITO PRINCIPAL Monitorear la atención con calidad y oportunidad de las reclamaciones del Asegurado FONDO NACIONAL DE AHORRO; Ramo Desempleo, garantizando su definición acorde con los términos de la póliza y la licitación y a las políticas de indemnización de la compañía, acogiéndose a los estándares de tiempo legales y a los indicadores de calidad del proceso.

IV. DESCRIPCIÓN DE FUNCIONES ESENCIALES

Aplicar sus conocimientos profesionales en áreas administrativas para apoyar diseño, coordinación, evaluación e implementación de las estrategias en materia de calidad con respecto a la atención de siniestros. Asesorar al cliente o intermediario con respecto al procedimiento de la reclamación.

38

Atender los requerimientos de información del cliente y el intermediario, en forma oportuna. Controlar la oportuna radicación de los siniestros y la constitución y cuadre de reserva asegurando el soporte legal y técnico dentro del cierre mensual de siniestros. Acompañar y revisar la asignación de siniestros y documentos a los analistas . Revisar y controlar los tiempos de respuesta al cliente mediante la herramienta informática establecida para tal fin y ejecutada mediante el cuadro de Excel para ISO. Verificación de proceso Declamatorio. Dar aviso a la Subgerencia de forma oportuna de posibles riesgos a la operación que puedan afectar calidad y tiempo de respuesta con el fin de tomar las debidas acciones preventivas. Suministrar y reportar oportunamente los informes de siniestralidad a la Subgerencia y a la Gerencia Regional. Evaluar la siniestralidad por ramo. Cuidar de los recursos físicos y de información que le sean signados; buscando adecuada administración ante posibles riesgos que los afecten. Cumplir y hacer cumplir las normas legales y las políticas, normas y procedimientos establecidos por la compañía. Desempeñar las demás funciones inherentes al cargo, que le sean asignadas por su jefe inmediato y las que reciba por delegación.

V. CONTRIBUCIONES INDIVIDUALES (CRITERIOS DE DESEMPEÑO)

Actualización diaria y constante de la información objeto de medición Las reuniones, conferencias, y actividades de divulgación que se realicen teniendo en cuenta la disponibilidad de los actores de los eventos, propiciando la imagen positiva de la Compañía. Velar porque la gestión documental este acorde con las políticas establecidas por la compañía para tal fin y en concordancia con los requisitos de las normas nacionales de archivo.

39

Los informes internos y externos derivados del gestión de la operación, son oportunos, ágiles, completos, permanentes y. Los informes presentados reflejan los resultados y transparencia de la gestión.

VI. CONOCIMIENTOS BÁSICOS Y ESENCIALES Microsoft Office Estadísticas, metodología de informes y elaboración de documentos.

VII. REQUISITOS DE ESTUDIOS Y EXPERIENCIA Título profesional en Administración de Empresas o carreras afines.

Seis (6) meses de experiencia profesional relacionada.

2. I. IDENTIFICACIÓN DEL EMPLEO

DENOMINACIÓN DEL EMPLEO Por determinar por parte de la Compañía NIVEL JERÁRQUICO Técnico NUMERO DE CARGOS Por determinar por parte de la Compañía UBICACIÓN Subgerencia de Indemnizaciones Regional

Intermediarios SUPERIOR INMEDIATO Subgerente de Indemnizaciones

II. NATURALEZA GENERAL DE LAS FUNCIONES Cargo cuyas funciones exigen el desarrollo de procesos y procedimientos en labores técnicas misionales y de apoyo, así como las relacionadas con la aplicación de la tecnología.

III. PROPÓSITO PRINCIPAL Atender con calidad y oportunidad de las reclamaciones del Asegurado FONDO NACIONAL DE AHORRO; Ramo Desempleo, garantizando su definición acorde con los términos de la póliza y la licitación y a las políticas de indemnización de la compañía, acogiéndose a los estándares de tiempo legales y a los indicadores de calidad del proceso, brindar apoyo técnico en los procesos de sistematización de información, bases de datos.

IV. DESCRIPCIÓN DE FUNCIONES ESENCIALES

Brindar apoyo técnico en todos los procesos que se ejecuten en materia de calidad de acuerdo a las directrices recibidas y procedimientos establecidos. Analizar, evaluar y verificar los documentos que soportan los reclamos. Recibir, radicar, revisar, tramitar, clasificar, controlar documentos datos y elementos relacionados con el tramite de indemnización, de acuerdo con las normas y los procedimientos respectivos.

40

Solicitar los respectivos expedientes al CAD, para la entrega a los analistas. Enviar documentos oportunamente al CAD de conformidad con las normas de gestión documental. Asignar por cargas equitativas los documentos y siniestros nuevos a los analistas de forma oportuna teniendo en cuenta los tiempos de respuesta. Diligenciar la base ISO de forma adecuada estableciendo ubicación real de los documentos y respectivas fechas. Recolectar información para la toma de decisiones del área. Cuidar de los recursos físicos y de información que le sean signados; buscando adecuada administración ante posibles riesgos que los afecten. Cumplir y hacer cumplir las normas legales y las políticas, normas y procedimientos establecidos por la compañía. Desempeñar las demás funciones inherentes al cargo, que le sean asignadas por su jefe inmediato y las que reciba por delegación. .

IV. CONTRIBUCIONES INDIVIDUALES (CRITERIOS DE DESEMPEÑO) Las tareas asignadas se realizan con agilidad en la oportunidad o tiempo requerido. Los documentos en general, se digitan de acuerdo a las directrices recibidas. Verifica la información, según demanda y directrices del superior inmediato. Los informes elaborados son presentados oportunamente y responden a las normas y requisitos establecidos. La atención al cliente, se basa en normas de cordialidad y claridad de acuerdo a los estándares de calidad de la entidad. Los procesos de archivo y sistematización de datos, son controlados y ajustados de acuerdo a los procedimientos y la necesidad establecidos.

V. CONOCIMIENTOS BÁSICOS ESENCIALES Informática básica. Clases de documentos. El contrato de seguro Código de Comercio y Civil Constitución Política, Normas Legales vigentes.

41

VI. REQUISITOS DE ESTUDIOS Y EXPERIENCIA Título de formación técnica o tecnológica en Administración o afines o mínimo seis (6) semestres aprobados de formación profesional en Administración o afines y curso específico no inferior a 60 Horas relacionado con paquete office.

Seis (6) de experiencia específica o relacionada con las funciones del cargo.

3.

I. IDENTIFICACIÓN DEL EMPLEO DENOMINACIÓN DEL EMPLEO Por determinar por parte de la Compañía NIVEL JERÁRQUICO Asistencial NUMERO DE CARGOS Por determinar por parte de la Compañía UBICACIÓN Subgerencia de Indemnizaciones Regional

Intermediarios SUPERIOR INMEDIATO Subgerente de Indemnizaciones

II. NATURALEZA GENERAL DE LAS FUNCIONES Cargo cuya función implica el ejercicio de actividades de apoyo y complementarias de las tareas propias de los niveles superiores o de labores que se caracterizan por el predominio de actividades manuales o tareas de simple ejecución, de archivo y manejo documental.

III. PROPÓSITO PRINCIPAL Realizar labores de apoyo en los procesos documentales, recibir y radicar la documentación interna y externa, y realizar los procesos de archivo y correspondencia, de acuerdo a las políticas establecidas en cuanto a gestión documental.

IV. DESCRIPCIÓN DE FUNCIONES ESENCIALES

Realizar labores auxiliares de apoyo a los procesos administrativos, sistematización de datos , de acuerdo a las directrices del inmediato superior. Analizar, evaluar y verificar los documentos que soportan los reclamos. Recibir, radicar, revisar, tramitar, clasificar, controlar documentos datos y elementos relacionados con el tramite de indemnización, de acuerdo con las normas y los procedimientos respectivos. Solicitar los respectivos expedientes al CAD, para la entrega a los analistas. Enviar documentos oportunamente al CAD de conformidad con las normas de

42

gestión documental. Asignar por cargas equitativas los documentos y siniestros nuevos a los analistas de forma oportuna teniendo en cuenta los tiempos de respuesta. Diligenciar la base ISO de forma adecuada estableciendo ubicación real de los documentos y respectivas fechas. Recolectar información para la toma de decisiones del área. Cuidar de los recursos físicos y de información que le sean signados; buscando adecuada administración ante posibles riesgos que los afecten. Cumplir y hacer cumplir las normas legales y las políticas, normas y procedimientos establecidos por la compañía. Desempeñar las demás funciones inherentes al cargo, que le sean asignadas por su jefe inmediato y las que reciba por delegación.

VI. CONTRIBUCIONES INDIVIDUALES

La sistematización de datos, de acuerdo a las directrices recibidas . La respuesta en medio física y magnética, oficios y demás documentos que se originan como respuesta a las reclamaciones, son archivados diariamente de acuerdo al procedimiento. Los elementos e insumos requeridos en el grupo para el buen desarrollo de las actividades se solicitan mensualmente.

VII. CONOCIMIENTOS BÁSICOS O ESENCIALES Informática Básica. Técnicas de archivo. Tipos de documentos. Manejo de equipos de oficina Operación de computadores, conmutador, teléfono y fax.

VIII. REQUISITOS DE ESTUDIOS Y EXPERIENCIA Diploma de Bachiller en cualquier modalidad y Curso de Formación Específica no inferior a Sesenta (60) paquete office.

Seis (6) de Experiencia Relacionada.

43

8. HOJA DE VIDA DEL PROCESO RAMO DESEMPLEO La hoja de vida del proceso es una metodología adoptada por la Compañía, que se basa en la definición de campos específicos los cuales fundamentalmente determinan un objetivo y unos riesgos operativos, que sirve para soportar el Sistema Administrativo de Riesgos Operativos el cual es un requisito que debe cumplir la compañía con la Superintendencia Financiera. El Sistema de Administración de Riesgos Operativos SARO es un método lógico y sistemático de establecer el contexto, identificar, analizar, evaluar, tratar, monitorear y comunicar los riesgos asociados con una actividad, función o proceso de una forma que permita minimizar pérdidas y maximizar oportunidades; consta de pasos, los cuales, cuando son ejecutados en secuencia, posibilitan una mejora continua en los procesos y facilitan la toma de decisiones. El Riesgo es la posibilidad de que suceda algo que tendrá un impacto sobre los objetivos de la Compañía se mide en términos de amenazas al proceso y control de los riesgos. 8.1 DEFINICION DE CAMPOS EN LA HOJA DE VIDA: Para la hoja de vida del proceso, se ha determinado algunos campos que como mínimo debe esta contener. La determinación del proceso, uno de los objetos misionales de la Compañía que es el de indemnizaciones de pólizas de seguros, el segundo campo determinado es el referente al subproceso, que es aquel del análisis y definición de siniestros la ruta para llegar a la indemnización de las reclamaciones, y finalmente en el enunciado de la hoja de vida, tenemos el procedimiento que es la atención de la cuanta F.N.A., como tal. Ahora bien, para establecer una meta, se hace necesario determinar el objetivo de nuestro proceso, que este caso plasma la finalidad del proceso y los atributos que este debe poseer al llenar a su culminación, es decir calidad, oportunidad, etc. Seguidamente determinamos unos responsables del proceso, los actores que deben ser identificables claramente para poder establecer los niveles jerárquicos

44

por los que pasa una reclamación; así como identificamos los clientes interesados, estos últimos son nuestro objeto de calidad. Para saber la ruta de la eficacia del proceso, es necesaria la determinación de los factores claves de éxito, aquellos que son primordiales para cumplir con la calidad, y sus respectivos indicadores que deben ser cuantitativos, en aras de una medición estadística adecuada del proceso. El proceso como tal tiene un flujo regular que hemos determinado en la hoja de vida, sus entradas y sus salidas, así como los proveedores que en el participan, los sistemas operativos que se requieren como apoyo para el curso del proceso y los funcionarios participantes. Finalmente identificamos los riesgos a esos factores claves de éxito, los cuales deben ser determinados para poder establecer a su vez las medidas preventivas que los minimicen, así como los controles pertinentes. Además documentamos los documentos relacionados como soporte técnico y jurídico para la definición de las reclamaciones. 8.2 HOJA DE VIDA Proceso: Indemnización Subproceso: Análisis y Definición de Siniestro Procedimiento: Atención Cuenta FONDO NACIONAL DE AHORRO Objetivo del Proceso: Atender con calidad y oportunidad las reclamaciones del Asegurado FONDO NACIONAL DE AHORRO; Ramo Desempleo, garantizando su definición acorde con los términos de la póliza y la licitación y a las políticas de indemnización de la compañía, acogiéndose a los estándares de tiempo legales y a los indicadores de calidad del proceso. Responsable del proceso:

Vicepresidente Jurídico Gerente de Indemnizaciones Gerente Regional Intermediarios Subgerente de Indemnizaciones Regional Intermediarios

Clientes (Interesados):

Asegurado Fondo Nacional de Ahorro Afiliado Beneficiario Intermediarios de Seguros JLT Compañía de Coaseguros (Liberty 50%)

Factores claves de éxito: Indicadores clave de desempeño

45

Atención de la reclamación dentro de los términos de la licitación una vez formalizado el reclamo 4 días hábiles. Personal idóneo para la atención de la cuenta, con competencias de experiencia. Efectuar oportuna y adecuadamente el registro de la reserva en el sistema SISE. Conocimiento y uso adecuado del SISE. Diligenciamiento de base ISO en forma adecuada y oportuna. Entrega oportuna de los expedientes por parte del CAD y devolución oportuna. Asesoría oportuna en ciertos conceptos de carácter técnico y jurídica en caso de ser requeridos. Contenido de pólizas mínimo requerido para definición de siniestro.

utilizados: Numero de reclamaciones formalizadas y atendidas en términos (menor a 30 días, entre 4 días hábiles). No reclamaciones formalizadas atendidas en 30 días / No de reclamaciones formalizadas en el mes.

Inicio del proceso: Aviso de ocurrencia del siniestro

Fin del proceso: Definición del siniestro (Pago u Objeción)

Procesos ( o transformaciones clave):

Identificación de entradas: Característica Proveedor

Identificación de salidas:

1. Carta de reclamación formal

Que especifique ocurrencia y cuantía

Asegurado Análisis preliminar, formato de verificación de documentos, solicitud de

1. Aviso de siniestro y Recepción de

documentos.

2. Análisis de siniestro

3. Definición de siniestro

46

documentos y/o carta de asignación a investigación.

2. Documentos solicitados requeridos, y/o informe de investigación

Que aclaren circunstancias de modo tiempo y lugar

Asegurado y/o Investigador

Análisis técnico de las condiciones y coberturas de la póliza en concordancia con la normatividad vigente que aplique.

3. Expediente Archivo y foliación de acuerdo a normas de gestión documental

Gestor documental Radicación en SISE

4. Siniestro constituido con reserva

No de identificación para la Compañía

- Emisión de respuesta, pago u objeción y notificación al Asegurado

5. En caso de pago, declaraciones juramentadas x 12 meses y certificación de cuotas x 12 meses

Que certifiquen la permanencia en situación de desempleo y el valor de la cuota mensual (cada cuota tiene un valor distinto

Asegurado y Asegurado Beneficiario

Notificación durante doce meses de los pagos hechos valor y mes reconocido

6. Expediente pagado totalmente u objetado

Definido al 100% Analista Foliación y envío final al CAD

Sistemas utilizados: SISE Microsoft Office Internet, Intranet, Correo Interno y Externo

Funcionarios participantes dentro del proceso:

Gerente Regional Intermediarios Subgerente de Indemnizaciones Regional Intermediarios Funcionarios de la Subgerencia de Indemnizaciones

Riesgo del Proceso: Atención extemporánea de las reclamaciones (mas de 30 días) Definiciones erróneas de las reclamaciones.

Controles clave relacionados a los riesgos:

Cuadro de ISO que genere alertas tempranas sobre días transcurridos para la atención. Realizar seguimiento a las conceptos que se solicitan a casa matriz.

47

El coordinador, hace seguimiento sobre el estado de los siniestros. Enviar recordatorios para la formalización de los reclamos. Vease matriz de riesgos y controles

Documentación existente relacionada: Manual de Indemnización (y todas las actualizaciones) Manual de Calidad Póliza 1001155 Grupo Deudores

Otra información relevante: Código de Comercio Código Civil Legislación vigente ( Códigos, Normas, Jurisprudencia, Circulares etc.)

48

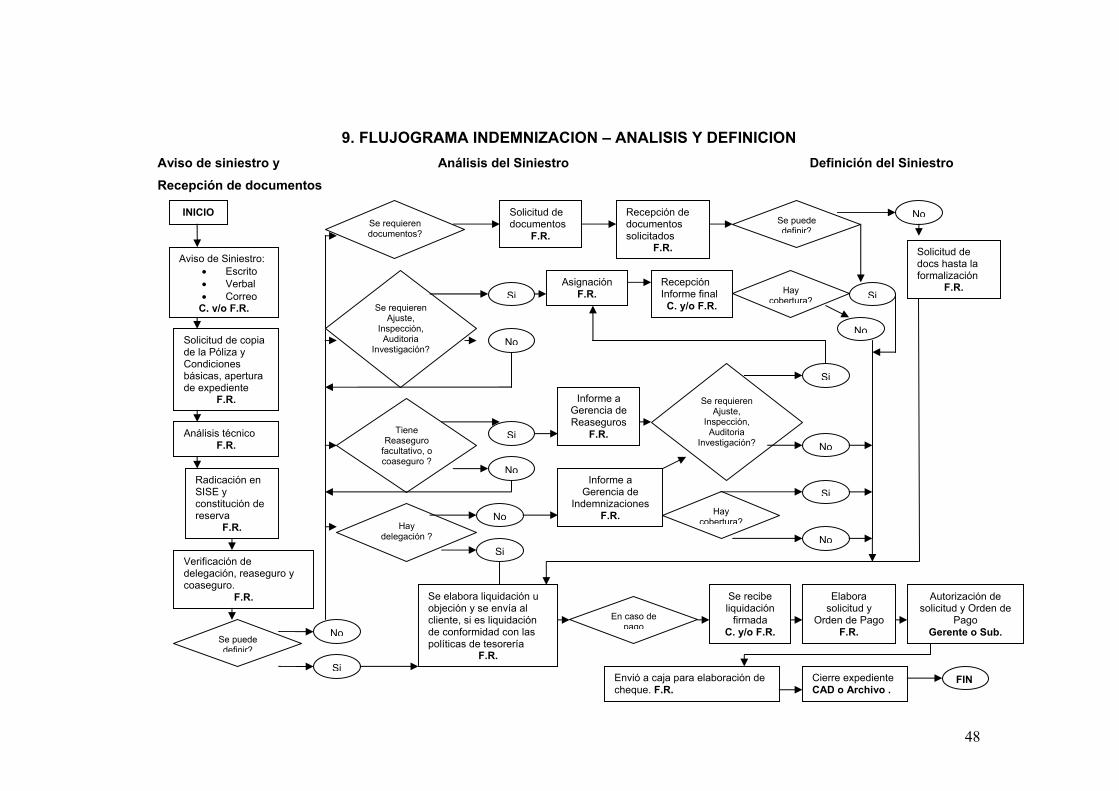

9. FLUJOGRAMA INDEMNIZACION – ANALISIS Y DEFINICION Aviso de siniestro y Análisis del Siniestro Definición del Siniestro Recepción de documentos

INICIO

Aviso de Siniestro: • Escrito • Verbal • Correo

C, y/o F.R.

Solicitud de copia de la Póliza y Condiciones básicas, apertura de expediente

F.R.

Análisis técnico F.R.

Radicación en SISE y constitución de reserva

F.R.

Verificación de delegación, reaseguro y coaseguro.

F.R.

Se puede definir?

Si

No

Se requieren documentos?

Se requieren Ajuste,

Inspección, Auditoria

Investigación?

Solicitud de documentos

F.R.

Recepción de documentos solicitados

F.R.

No

SiSi

No

Asignación F.R.

Recepción Informe final C. y/o F.R.

Hay cobertura?

No

Se puede definir?

Tiene Reaseguro

facultativo, o coaseguro ?

Si

No

Informe a Gerencia de Reaseguros

F.R.

Se requieren Ajuste,

Inspección, Auditoria

Investigación?

Si

No

Hay delegación ?

Si

No

Informe a Gerencia de

Indemnizaciones F.R. Hay

cobertura?

Si

No

Se elabora liquidación u objeción y se envía al cliente, si es liquidación de conformidad con las políticas de tesorería

F.R.

En caso de pago

Se recibe liquidación

firmada C. y/o F.R.

Elabora solicitud y

Orden de Pago F.R.

Envió a caja para elaboración de cheque. F.R.

Cierre expediente CAD o Archivo .

FIN

Solicitud de docs hasta la formalización

F.R.

Autorización de solicitud y Orden de

Pago Gerente o Sub.

49

Cuadro 2 Fuente Carolina Ardila Velásquez – Javier Preciado (Organización y Métodos)

50

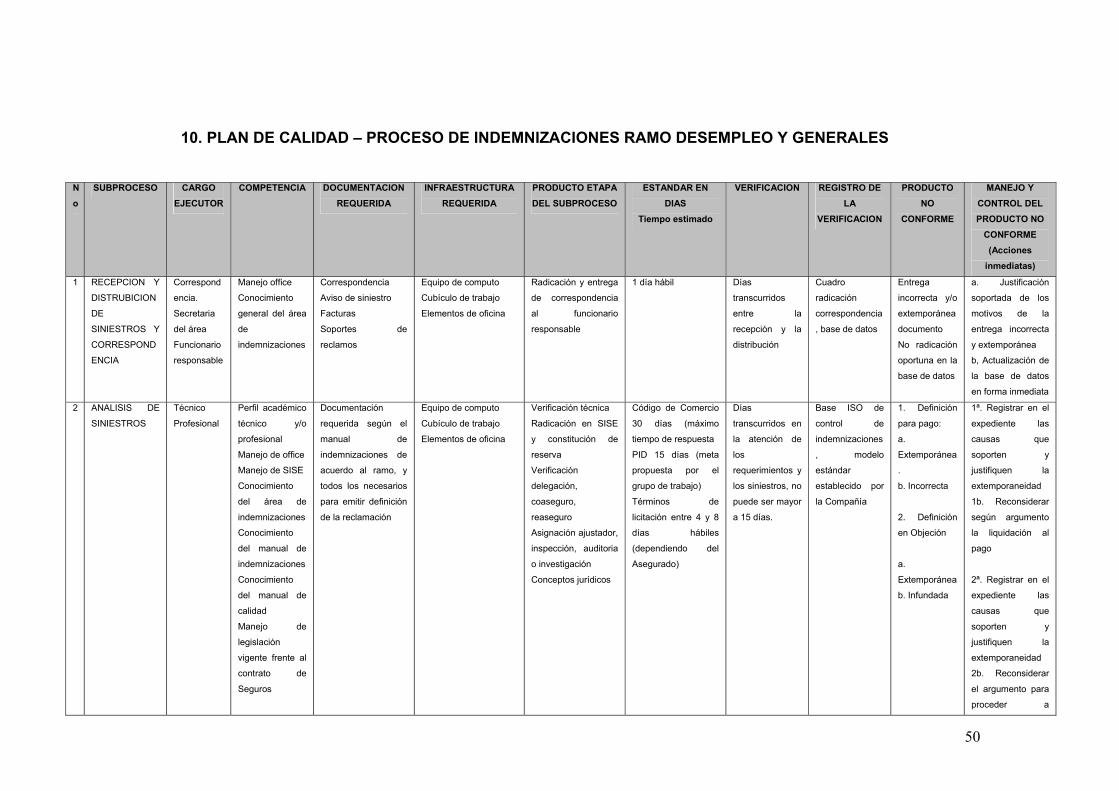

10. PLAN DE CALIDAD – PROCESO DE INDEMNIZACIONES RAMO DESEMPLEO Y GENERALES

No

SUBPROCESO CARGO EJECUTOR

COMPETENCIA DOCUMENTACION REQUERIDA

INFRAESTRUCTURA REQUERIDA

PRODUCTO ETAPA DEL SUBPROCESO

ESTANDAR EN DIAS

Tiempo estimado

VERIFICACION REGISTRO DE LA

VERIFICACION

PRODUCTO NO

CONFORME

MANEJO Y CONTROL DEL PRODUCTO NO

CONFORME (Acciones

inmediatas)

1 RECEPCION Y

DISTRUBICION

DE

SINIESTROS Y

CORRESPOND

ENCIA

Correspond

encia.

Secretaria

del área

Funcionario

responsable

Manejo office

Conocimiento

general del área

de

indemnizaciones

Correspondencia

Aviso de siniestro

Facturas

Soportes de

reclamos

Equipo de computo

Cubículo de trabajo

Elementos de oficina

Radicación y entrega

de correspondencia

al funcionario

responsable

1 día hábil Días

transcurridos

entre la

recepción y la

distribución

Cuadro

radicación

correspondencia

, base de datos

Entrega

incorrecta y/o

extemporánea

documento

No radicación

oportuna en la

base de datos

a. Justificación

soportada de los

motivos de la

entrega incorrecta

y extemporánea

b, Actualización de

la base de datos

en forma inmediata

2 ANALISIS DE

SINIESTROS

Técnico

Profesional

Perfil académico

técnico y/o

profesional

Manejo de office

Manejo de SISE

Conocimiento

del área de

indemnizaciones

Conocimiento

del manual de

indemnizaciones

Conocimiento

del manual de

calidad

Manejo de

legislación

vigente frente al

contrato de

Seguros

Documentación

requerida según el

manual de

indemnizaciones de

acuerdo al ramo, y

todos los necesarios

para emitir definición

de la reclamación

Equipo de computo

Cubículo de trabajo

Elementos de oficina

Verificación técnica

Radicación en SISE

y constitución de

reserva

Verificación

delegación,

coaseguro,

reaseguro

Asignación ajustador,

inspección, auditoria

o investigación

Conceptos jurídicos

Código de Comercio

30 días (máximo

tiempo de respuesta

PID 15 días (meta

propuesta por el

grupo de trabajo)

Términos de

licitación entre 4 y 8

días hábiles

(dependiendo del

Asegurado)

Días

transcurridos en

la atención de

los

requerimientos y

los siniestros, no

puede ser mayor

a 15 días.

Base ISO de

control de

indemnizaciones

, modelo

estándar

establecido por

la Compañía

1. Definición

para pago:

a.

Extemporánea

.

b. Incorrecta

2. Definición

en Objeción

a.

Extemporánea

b. Infundada

1ª. Registrar en el

expediente las

causas que

soporten y

justifiquen la

extemporaneidad

1b. Reconsiderar

según argumento

la liquidación al

pago

2ª. Registrar en el

expediente las

causas que

soporten y

justifiquen la

extemporaneidad

2b. Reconsiderar

el argumento para

proceder a

51

efectuar la

respectiva

reconsideración al

pago

3 DEFINICION DE

SINIESTROS

Subgerente

o Gerente

con

idoneidad

para la

disponer del

presupuesto

de la

Compañía.

Perfil académico

profesional

Manejo de office

Manejo de SISE

Conocimiento

del área de

indemnizaciones

Conocimiento

del manual de

indemnizaciones

Conocimiento

del manual de

calidad

Manejo de

legislación

vigente frente al

contrato de

Seguros

Documentación

requerida según el

manual de

indemnizaciones de

acuerdo al ramo, y

todos los necesarios

para emitir definición

de la reclamación

Equipo de computo

Cubículo de trabajo

Elementos de oficina

Autorizaciones,

Ordenes de pago

Liquidaciones

Objeciones

Cheques

Firma en Ordenes de

Pago de acuerdo a

políticas de tesorería

Dependiendo del

monto

Objeciones máximo

2 días hábiles

Días

transcurridos en

las firmas de los

productos

anteriores no

superior a 2 días

hábiles

Base ISO de

control de

indemnizaciones

, modelo

estándar

establecido por

la Compañía

1. Definición

para pago:

a.

Extemporánea

.

b. Incorrecta

2. Definición

en Objeción

a.

Extemporánea

b. Infundada

1ª. Registrar en el

expediente las

causas que

soporten y

justifiquen la

extemporaneidad

1b. Reconsiderar

según argumento

la liquidación al

pago

2ª. Registrar en el

expediente las

causas que

soporten y

justifiquen la

extemporaneidad

2b. Reconsiderar

el argumento para

proceder a

efectuar la

respectiva

reconsideración al

pago

Cuadro 3 Fuente Carolina Ardila Velásquez – Javier Preciado (Organización y Métodos)

52

11. CUADRO DE RIESGOS Y CONTROLES AL PROCESO DE INDEMNIZACIONES RAMO DESEMPLEO Y GENERALES

PROCESO RIESGO FALLAS IDENTIFICACION DE

CONTROLES INDEMNIZACION DE

POLIZAS DE SEGUROS DESEMPLEO Y GENERALES

1. ATENCION EXTEMPORANEA DE LAS

RECLAMACIONES

1. Frecuencia y severidad en las

reclamaciones

2. No se cuenta con personal suficiente

para la atención de los siniestros

3. Fallas técnicas en los sistemas

operativos (imprevistas)

4. Variación en las cargas laborales por el

incremento en la frecuencia y severidad

de las reclamaciones

5. Negligencia de los funcionarios

6. Rotación del personal

7. Incapacidades por incapacidad y

calamidades domesticas

1. Identificación de la frecuencia y

severidad de las reclamaciones con el fin

de determinar la distribución equitativa de

las cargas de trabajo, y de esta forma

establecer si hay o no requerimiento de

personal adicional.

2. Realizar la solicitud a las respectivas

áreas que tienen competencia en cuanto

a los soportes de herramientas de

sistemas para que elaboren planes de

contingencia en caso de imprevistos en

los sistemas operativos.

3. Identificar el numero de reclamaciones

atendidas por funcionario y el tiempo

utilizado en ello.

INDEMNIZACION DE POLIZAS DE SEGUROS

DESEMPLEO Y GENERALES

2. DEFINICION INCORRECTA O INFUNDADA DE

LAS RECLAMACIONES

1. Falta de experiencia, experticia,

capacitación y conocimiento del área y de

Seguros

2. Mala interpretación de las definiciones

de los amparos de la póliza de seguros

3. Ambigüedades o inexactitudes en la

suscripción de la póliza

4. Falencia en la fundamentación legal y

1. Análisis adecuado del perfil técnico y

profesional del personal a cargo del

proceso de indemnización de pólizas de

seguros.

2. Realización de inducción, reinducción,

capacitación, actualización jurídica y

técnica al personal del área.

3. Identificar el soporte técnico y jurídico

53

técnica de las objeciones

5. Desactualización en el ámbito jurídico

sobre la normatividad vigente en cuanto

al contrato de seguros.

que prestan los profesionales del área y

las áreas afines que tienen que ver con el

proceso.

INDEMNIZACION DE POLIZAS DE SEGUROS

DESEMPLEO Y GENERALES

3. FALTA DE SEGUIMIENTO A LA OPERACIÓN 1. Falta de registro o medición de tiempos

dentro de las actividades que abarcan el

proceso de definición de siniestro, y que

fueron enumeradas en la hoja de vida del

proceso.

2. Falta de herramienta tecnológica para

implementar alertas tempranas que

permitan tomar acciones preventivas y

cuantificar la operación.

1. Creación de una base de datos que

permita generar alertas tempranas, y

controlar la operación esta debe ser

provista mediante un software

especializado para atender reclamaciones

el cual se debe solicitar al área de

sistemas.

Cuadro 4 Fuente Carolina Ardila Velásquez – Javier Preciado (Organización y Métodos)

54

12. ACCIONES DE MEJORA AL PROCESO DE INDEMNIZACION DEL RAMO DESEMPLEO Y GENERALES

Una Acción de Mejora podría definirse como una actividad que persigue aumentar la eficacia y eficiencia en el cumplimiento de los requisitos del sistema de gestión de calidad, aumentando el nivel de satisfacción del cliente y describiendo el proceso útil para eliminar o corregir las posibles causas de no conformidades mediante el uso de dos tipos de acciones: preventivas y correctivas, procedimiento exigido por la norma de calidad. 12.1 FORMULACION DE ACCIONES DE MEJORA Implementación efectiva del control al proceso mediante la herramienta informática que permita establecer alertas tempranas para evitar extemporaneidad en las definiciones y así no generar insatisfacción del cliente.

Implementar capacitaciones y actualizaciones jurídicas, técnicas, informáticas y de todas las áreas que participan en el proceso de indemnización de pólizas de seguros. Realizar una medición trimestral de las cargas laborales por funcionario y su frecuencia y severidad en los siniestros, con el fin de efectuar las redistribuciones necesarias para no afectar los tiempos de respuesta. Sondeo y medición semestral del nivel de satisfacción de los clientes, con el fin de recepcionar los productos no conformes y establecer las respectivas acciones de mejora.

55

13. ORGANIGRAMA DE LA COMPAÑÍA Anexo A

56

14. CONCLUSIONES

A lo largo de la practica administrativa, se encontró que si bien es cierto la Compañía ha avanzado y sigue mejorando en cuanto al tema de calidad frente al servicio al cliente, todavía se encuentra en proceso de ajuste de múltiples herramientas, estas herramientas son algunas de las que incluimos en este trabajo, ya que como vimos a lo largo del mismo existen ramos atípicos que requieren de una mayor especificicación de los procesos, controles y acciones de mejora. La practica ha sido sumamente enriquecedora, es decir la observación de los procesos y la contribución en el mejoramiento de ellos ha sido una aplicación de mi formación profesional muy importante, queda la inquietud que todavía hay muchas cosas que aprender y muchos aspectos que mejorar en la Compañía esperando que este trabajo sea una herramienta mas que contribuya al Sistema de Gestión de Calidad. El último año la Compañía no solo cambio de imagen y de nombre, sino que se ha actualizado en todos los sistemas de calidad en pro de un mejor servicio al cliente y una excelente competitividad en el mercado, a la vanguardia de estas nuevas expectativas, el redireccionamiento estratégico abre nuevas posibilidades de acción y de trabajo dentro de esta entidad para profesionales y afines a mi carrera, sin duda esta practica me ha permitido conocer todos estos procesos y ver mi papel en ellos.

57

15. GLOSARIO

Acción correctiva Conjunto de acciones tomadas para eliminar la(s) causa(s) de una no conformidad detectada u otra situación indeseable. Acción preventiva Conjunto de acciones tomadas para eliminar la(s) causa(s) de una no conformidad potencial u otra situación potencialmente indeseable. Calidad Grado en el que un conjunto de características inherentes cumple con los requisitos. Cliente Organización, entidad o persona que recibe un producto y/o servicio. Documento Información y su medio de soporte. Eficacia Grado en el que se realizan las actividades planificadas y se alcanzan los resultados planificados. Eficiencia Relación entre el resultado alcanzado y los recursos utilizados. Estructura de la entidad Disposición de responsabilidades, autoridades y relaciones entre el personal. Gestión Actividades coordinadas para dirigir y controlar una entidad. Gestión documental Conjunto de actividades administrativas y técnicas tendientes a la planificación, manejo y organización de la documentación producida y recibida por las entidades, desde su origen hasta su destino final, con el objeto de facilitar su utilización y conservación. Manual de la calidad Documento que especifica el sistema de gestión de la calidad de una entidad. Mejora continua Acción permanente realizada con el fin de aumentar la capacidad para cumplir los requisitos y optimizar el desempeño. Organización Las organizaciones son sistemas diseñados para lograr metas y objetivos por medio de los recursos humanos y de otro tipo. Están compuestas por subsistemas interrelacionados que cumplen funciones especializadas.

58

Objetivo de la calidad Algo ambicionado, o pretendido, relacionado con la calidad. Planificación de la calidad Parte de la gestión de la calidad enfocada al establecimiento de los objetivos de la calidad y a la especificación de los procesos operativos necesarios y de los recursos relacionados, para cumplir los objetivos de la calidad. Satisfacción del cliente Percepción del cliente sobre el grado en que se han cumplido sus requisitos y expectativas. SISE Sistema Integral para la Administración de Compañías de Seguros. Sistema Conjunto de elementos mutuamente relacionados o que interactúan con el fin de lograr un propósito. Sistema de gestión de la calidad para entidades Herramienta de gestión sistemática y transparente que permite dirigir y evaluar el desempeño institucional, en términos de calidad y satisfacción social en la prestación de los servicios a cargo de las entidades. Está enmarcado en los planes estratégicos y de desarrollo de tales entidades.

59

16. BIBLIOGRAFIA

Código de Comercio FONDO NACIONAL DE AHORRO - Licitación Pública 004 de 2.004, slips técnicos FONDO NACIONAL DE AHORRO - Licitación Pública No 008 de 2.004 ICONTEC., ISO 9001 – 2000 ICONTEC., Norma Técnica de Calidad en la Gestión Pública NTCGP 1000:2004 FONDO NACIONAL DE AHORRO., www.fna.gov.co LA PREVISORA S.A. http://pr0980e/previnet/ - documentos corporativos LA PREVISORA S.A., Póliza 1001155 GRUPO DEUDORES LA PREVISORA S.A., Manual de calidad Ley 80 de 1.993

60

17. ANEXOS