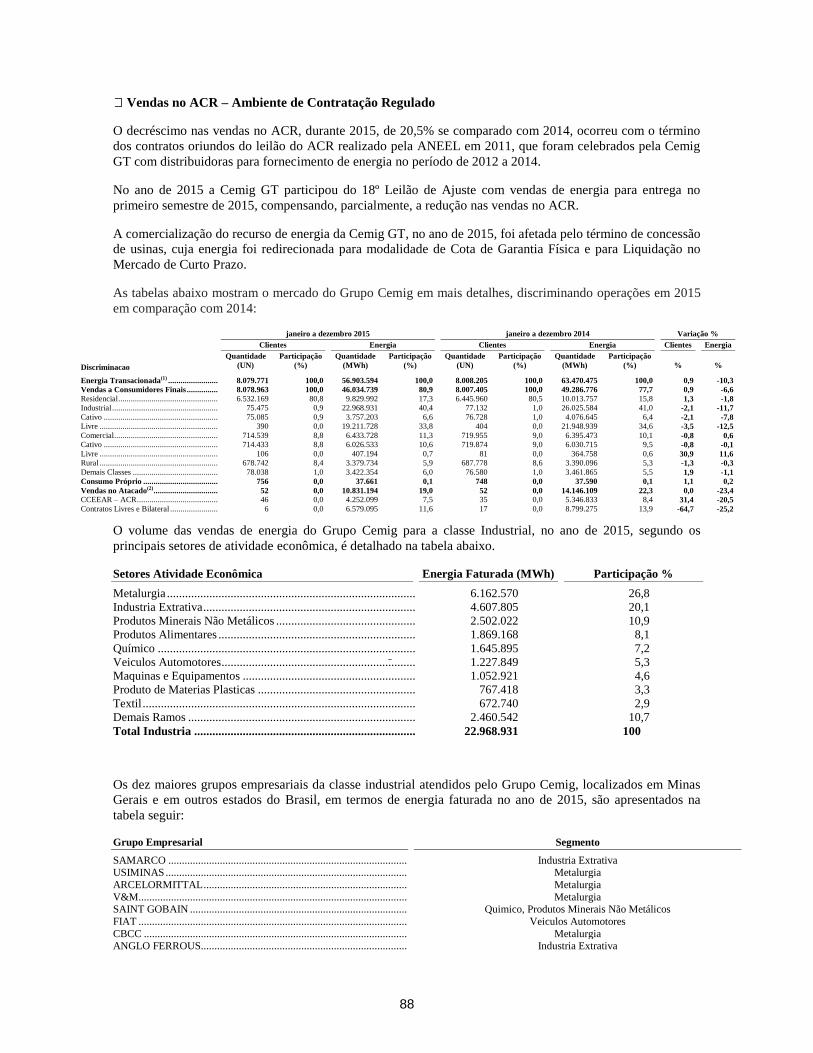

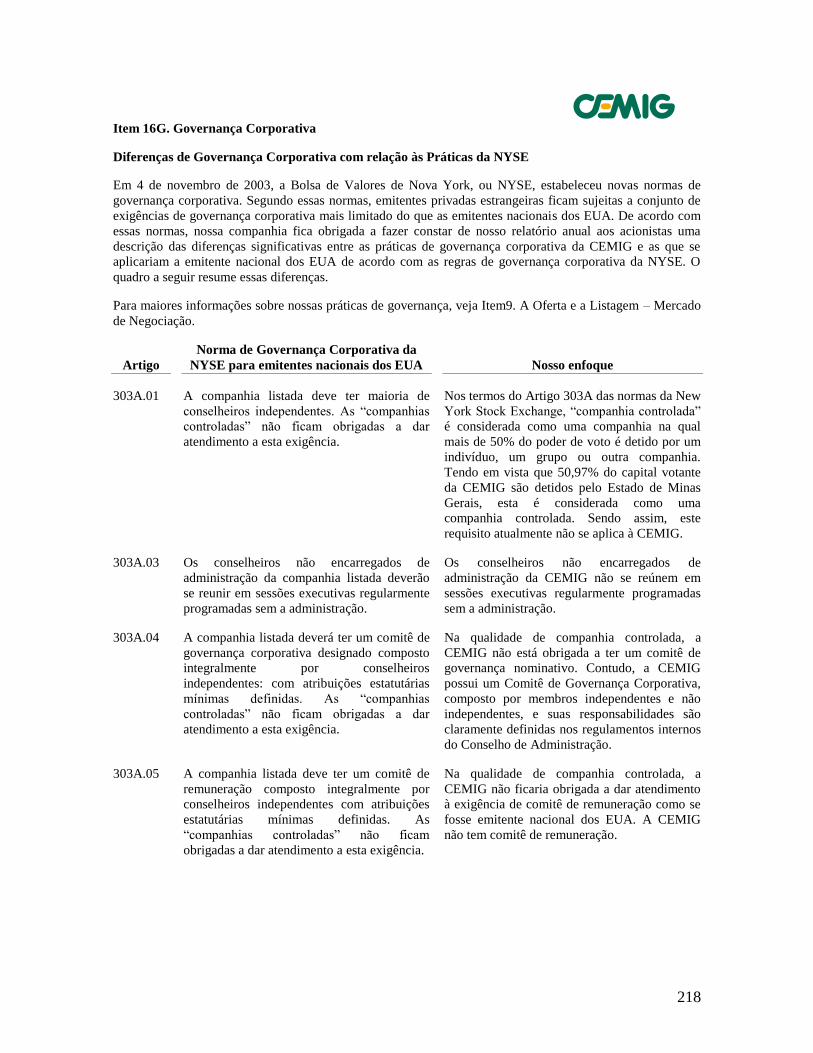

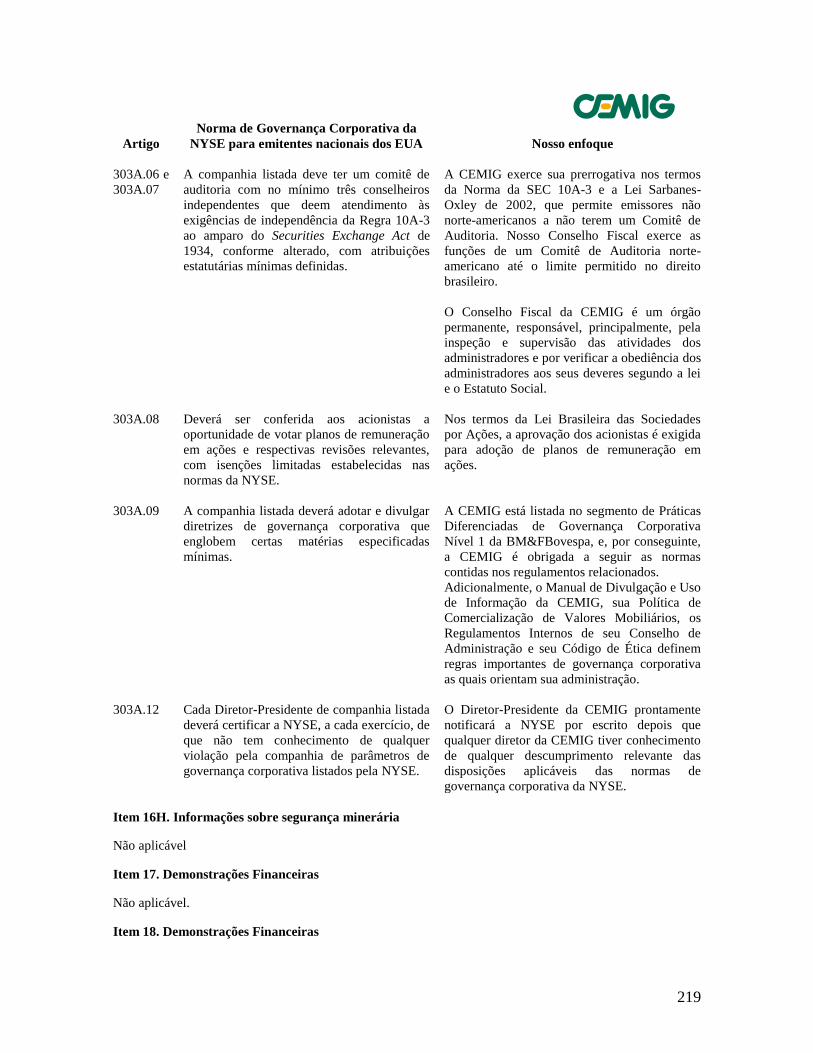

united states securities and exchange commission ...cemig.infoinvest.com.br/ptb/14267/form 20f 2015...

TRANSCRIPT

1

UNITED STATES SECURITIES AND EXCHANGE COMMISSION

WASHINGTON, D.C. 20549

Formulário 20-F

TERMO DE REGISTRO CONFORME ARTIGO 12(b) ou (g) DO SECURITIES EXCHANGE ACT DE 1934 ou

RELATÓRIO ANUAL CONFORME ARTIGO 13 ou 15(d) DO

SECURITIES EXCHANGE ACT DE 1934

Referente ao exercício social encerrado em 31 de dezembro de 2015 ou

RELATÓRIO DE TRANSIÇÃO CONFORME ARTIGO 13 ou 15(d) DO SECURITIES EXCHANGE ACT DE 1934 ou

RELATÓRIO DE SHELL COMPANY CONFORME ARTIGO 13 ou 15(d) DO SECURITIES EXCHANGE ACT DE 1934

Data do evento exigindo o presente relatório de shell company: N/A

Número de Protocolo na Comissão: 1-15224

COMPANHIA ENERGÉTICA DE MINAS GERAIS – CEMIG (Denominação exata da Requerente conforme consta em seu Estatuto Social)

ENERGY CO OF MINAS GERAIS (Tradução para o Inglês da denominação da Requerente)

BRASIL (Jurisdição de incorporação ou organização)

Avenida Barbacena, 1200, Belo Horizonte, MG, 30190-131

(Endereço da sede)

Valores mobiliários registrados ou a serem registrados de acordo com o art. 12(b) do Act:

Denominação de cada classe: Nome de cada bolsa em que Registrada:

Ações Preferenciais, valor nominal de R$5,00 Bolsa de Valores de Nova York * American Depositary Shares, cada qual

representativa de 1 Ação Preferencial,

sem valor nominal

Bolsa de Valores de Nova York

Ações Ordinárias, valor nominal de R$5,00 Bolsa de Valores de Nova York *

American Depositary Shares, cada qual

representativa de 1 Ação Ordinária,

sem valor nominal

Bolsa de Valores de Nova York

Valores mobiliários registrados ou a serem registrados de acordo com o art. 12(g) do Act:

Nenhum

Valores mobiliários em relação aos quais existe obrigação de prestar informações de acordo com o art. 15(d) do Act: Nenhum

Indicar o número de ações em circulação de cada uma das espécies do capital social ou o número de ações ordinárias emitidas pela Requerente no encerramento do período

coberto pelo relatório anual: 420.764.708Ações Ordinárias

838.076.946 Ações Preferenciais

Assinalar se a Requerente é uma reconhecida emissora sazonal, conforme definido na Rule 405 do Securities Act. Sim Não

Se o presente relatório é um relatório anual ou de transição, indicar se a Requerente não deve arquivar relatórios conforme o art. 13 ou 15(d) do Securities Exchange Act de 1934.

Sim Não

Indicar se a Requerente (1) arquivou todos os relatórios que devem ser arquivados segundo o Artigo 13 ou 15 (d) do Securities Exchange Act de 1934 no período precedente de 12

meses (ou período menor no qual a Requerente estava obrigada a divulgar e registrar esses arquivos) e (2) esteve sujeita a tais exigências de arquivamento nos últimos 90 dias.

Sim Não

Assinalar se a Requerente submeteu por meio eletrônico e disponibilizou em seu website corporativo, caso existente, todos os arquivos interativos cujo envio e disponibilização são exigidos nos termos da Rule 405 da Regulation S-T (§232.405 deste capítulo) no período precedente de 12 meses (ou por período inferior no qual foi requerido o envio ou

disponibilização dos referidos arquivos pela Requerente). Sim Não

Assinalar se a Requerente é requerente de grande porte de processo acelerado (large accelerated filer), requerente de processo acelerado (accelerated) ou requerente de processo

não acelerado (non-accelerated). Vide a definição de “requerente de processo acelerado e requerente de grande porte de processo acelerado” no art. 12b-2 do Exchange Act

(marque um): Requerente de Processo Acelerado de Grande Porte Requerente de processo Acelerado Requerente de processo não acelerado

Assinalar qual norma contábil a Requerente utilizou para preparar as demonstrações financeiras incluídas neste arquivamento: U.S. GAAP IFRS Outro

Caso a opção “Outro” tenha sido assinalada acima, indicar qual item da demonstração financeira a Requerente optou por seguir: Item 17 Item 18 Na hipótese do presente relatório ser um relatório anual, indicar se a Requerente é uma shell company (de acordo com o artigo 12b-2 do Securities Exchange Act). Sim Não

* Não para comercialização, mas apenas em relação ao registro de American Depositary Shares, conforme os requisitos da Securities and Exchange Commission.

1

ÍNDICE

PARTE I ............................................................................................................................................................. 6 Item 1. Identificação de Conselheiros, Diretores e Consultores .................................................................... 6 Item 2. Estatísticas da Oferta e Cronograma Previsto .................................................................................... 6 Item 3. Informações Relevantes ..................................................................................................................... 6 Item 4. Informações sobre a Companhia ..................................................................................................... 35 Item 5. Análise e Perspectivas Operacionais e Financeiras ....................................................................... 122

Item 6. Conselheiros, Diretores e Empregados .......................................................................................... 154 Item 7. Principais Acionistas e Transações com Partes Relacionadas ....................................................... 168 Item 8. Informações Financeiras ................................................................................................................ 171 Item 9. A Oferta e a Listagem .................................................................................................................... 181 Item 10. Informações Adicionais ............................................................................................................... 186 Item 11. Divulgações Quantitativas e Qualitativas sobre Riscos de Mercado ........................................... 208 Item 12. Descrição de Outros Valores Mobiliários além das Ações .......................................................... 210

PARTE II ....................................................................................................................................................... 212 Item 13. Inadimplência, Dividendos em Atraso e Mora ............................................................................ 212 Item 14. Alterações Relevantes dos Direitos de Detentores de Valores Mobiliários

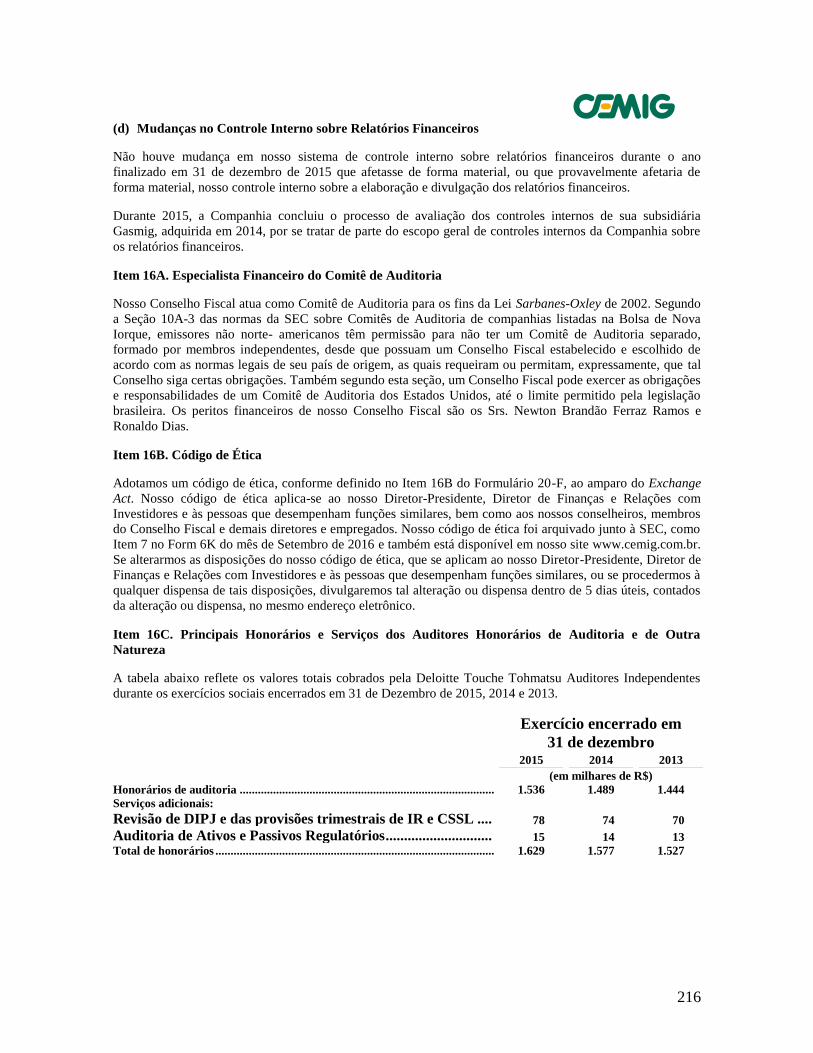

e Destinação de Recursos ........................................................................................................................ 212 Item 15. Controles e Procedimentos .......................................................................................................... 213 Item 16A. Especialista Financeiro do Comitê de Auditoria....................................................................... 216 Item 16B. Código de Ética ......................................................................................................................... 216 Item 16C. Principais Honorários e Serviços dos Auditores Honorários de

Auditoria e de Outra Natureza ................................................................................................................ 216

Item 16D. Isenções de Padrões de Listagem para os Comitês de Auditoria .............................................. 217 Item 16E. Aquisição de Valores Mobiliários pela Emissora e por Adquirentes Afiliados ........................ 217 Item 16F. Alterações no Credenciamento de Auditores Certificados da Requerente ................................ 217 Item 16G. Governança Corporativa ........................................................................................................... 218 Item 16H. Informações sobre segurança minerária .................................................................................... 219 Item 17. Demonstrações Financeiras ......................................................................................................... 219 Item 18. Demonstrações Financeiras ......................................................................................................... 219

Item 19. Anexos ......................................................................................................................................... 220

2

NOTA EXPLICATIVA

O arquivamento do presente Relatório Anual – Formulário 20F referente ao ano de 2015 sofreu um atraso em

virtude de termos solicitado um prazo adicional a fim de concluir detalhamentos relacionados com a

investigação interna atualmente em curso da Norte Energia S.A. (‘NESA’), detentora da concessão para a

construção e operação da Usina Hidrelétrica de Belo Monte, no rio Xingu, no estado brasileiro do Pará. A

Cemig mantém indiretamente uma participação de 12,5% na NESA através da propriedade da Aliança Norte e

da Amazônia Energia.

Em março de 2014, enquanto realizava uma investigação envolvendo um posto de gasolina e de lavagem de

automóveis local na cidade de Brasília (Distrito Federal, Brasil), a Polícia Federal brasileira e procuradores da

república descobriram evidências de um esquema muito mais amplo de corrupção e propinas envolvendo a

petrolífera estatal brasileira, a Petrobras. Em decorrência disto, foi iniciada uma investigação federal,

denominada Operação Lava-Jato, e ela está sendo realizada pelo Ministério Público Federal e a Polícia

Federal sob a supervisão de um juiz federal. No transcurso das investigações da Operação Lava-Jato, diversas

companhias e pessoas físicas firmaram acordos de cooperação com as autoridades brasileiras do Ministério

Público Federal (MPF), segundo os quais, os suspeitos optam por colaborar com as autoridades em troca do

abrandamento das suas sentenças. Alguns desses acordos de cooperação continham alegações envolvendo a

Usina Hidrelétrica de Belo Monte, no Rio Xingu no Estado do Pará. Não foram efetuadas acusações criminais

contra a Cemig no âmbito da Operação Lava-Jato.

Em resposta às alegações, a Centrais Elétricas Brasileiras S.A. – Eletrobras (‘Eletrobras’), que possui 49,98%

do capital da NESA, contratou uma equipe internacional de investigação para detectar irregularidades em

projetos nos quais ela é acionista, incluindo a NESA (a ‘Investigação Independente’). A equipe da

Investigação concluiu os trabalhos visando identificar informações errôneas nas Demonstrações Financeiras

consolidadas da Eletrobras, incluindo uma análise da NESA.

A equipe da Investigação Independente ainda está efetuando alguns procedimentos, com foco em questões

internas referentes à conformidade com as normas e a regulamentação. Há investigações em andamento, bem

como outras medidas jurídicas sendo conduzidas pelo MPF envolvendo outros acionistas da NESA e alguns

de seus executivos. Tendo em vista nosso conhecimento atual, a Cemig não estima que estes procedimentos

adicionais proporcionem novas informações relevantes que possam impactar substancialmente suas

Demonstrações Financeiras consolidadas em períodos futuros.

A investigação concluiu que certos contratos com algumas empresas contratadas e fornecedores do projeto da

Usina Hidrelétrica de Belo Monte incluíram propinas estimadas em 1% do preço do contrato mais algumas

outras quantias fixas.

Com base nas conclusões e resultados identificados pela investigação interna independente, a administração

da NESA avaliou o impacto sobre as Demonstrações Financeiras segundo a norma contábil internacional

(International Accounting Standard IAS-16 — “Property, Plant e Equipment“) e concluiu que o valor de

R$183 milhões é atribuível ao superfaturamento devido a propinas consideradas de natureza ilícita e não

devem ser capitalizadas como parte do custo do Imobilizado, tendo em vista que tal valor não é um custo

atribuível à operação e manutenção da planta.

A NESA não tem condições de identificar uma forma precisa de estimar os períodos das Demonstrações

Financeiras anteriores nos quais possam ter ocorrido capitalizações excessivas de custos, devido ao fato de

que a informação disponibilizada pela Investigação Independente interna não especifica individualmente os

contratos, pagamentos e os períodos da informação em que tais excessos possam ter ocorrido. É enfatizado,

também, que os pagamentos supostamente indevidos não foram efetuados pela NESA, mas por empresas

contratadas e fornecedores da Usina Hidrelétrica de Belo Monte e esse fator também impede a identificação

das quantias e períodos exatos dos pagamentos.

Por este motivo, a NESA adotou o procedimento especificado na norma contábil internacional para Políticas

Contábeis, Mudança de Estimativa e Retificação de Erro (IAS-8—“Accounting Policies, Changes in

Accounting Estimates and Errors”), ajustando as quantias estimadas de custos capitalizados a maior no valor

3

de R$183 milhões, relacionados a pagamentos ilegais nas Demonstrações Financeiras de 31 de dezembro de

2015, devido à impraticabilidade de identificar ajustes para cada período anterior afetado.

Em consequência do ajuste registrado pela NESA, a Cemig contabilizou no ano findo em 31 de dezembro de

2015, conforme o método de equivalência patrimonial, na NESA, o valor de R$23 milhões na rubrica

Investimento em contrapartida à equivalência patrimonial na sua Demonstração do Resultado do Exercício.

Deste valor total, R$21 milhões se referem à Cemig GT e R$2 milhões à Light S.A., conforme a norma

contábil internacional para Políticas Contábeis, Mudança de Estimativa e Retificação de Erro (IAS-8—

“Accounting Policies, Changes in Accounting Estimates and Errors”).

As seguintes seções do presente Relatório Anual contêm informações relacionadas à investigação da NESA:

• “Eventos Recentes – Alocação de Lucro líquido de 2015”;

• “Item 4. Informações sobre a Companhia – Nota 4 – Aquisição de uma participação de 9,77% na Norte

Energia S.A.: a Usina Hidrelétrica Belo Monte – Investigação da Norte Energia S.A.”;

• “Item 5. Análise e Perspectivas Operacionais e Financeiras – Ano findo em 31 de dezembro de 2015

comparado ao ano findo em 31 de dezembro de 2014 – Resultado de equivalência patrimonial”;

• “Item 18. Demonstrações Financeiras – Nota 14 – Investimentos”; e

• “Item 18. Demonstrações Financeiras – Nota 23 – Patrimônio e Remuneração aos Acionistas – (c)

Dividendos – Alocação do Lucro Líquido para 2015 – Proposta da Administração”.

Conforme seu código de ética, a Companhia não tolera corrupção nem outras práticas comerciais ilegais por

parte de seus funcionários, empresas contratadas ou fornecedores.

As investigações no âmbito da Operação Lava-Jato estão ainda em andamento e o MPF pode levar um

período de tempo considerável para concluir seus procedimentos. Por este motivo, podem futuramente ser

reveladas novas informações relevantes que poderiam levar a NESA e, consequentemente, a Cemig, a

reconhecerem ajustes adicionais em suas Demonstrações Financeiras. A Companhia continuará o

monitoramento dos resultados das investigações e da disponibilidade de outras informações referentes às

alegações, e prestará as devidas informações conforme anteriormente garantido.

EVENTOS SUBSEQUENTES

Pagamento a Debenturistas

Em 15 de fevereiro de 2016, foram realizados os pagamentos de juros da 1ª, 2ª e 3ª Séries da 3ª Emissão de

Debêntures da Cemig D e Cemig GT, nos montantes de R$162 e R$139, respectivamente.

Emissão de Cédula de Crédito Bancário

A Cemig D emitiu, em 22 de março de 2016, em favor da Caixa Econômica Federal, uma Cédula de Crédito

Bancário no valor de R$695, cuja finalidade consiste no pagamento de juros e principal de dívidas existentes,

representados por Cédulas de Crédito Bancário emitidas em favor do Banco do Brasil e da Caixa Econômica

Federal, bem como a 8ª emissão de Notas Promissórias da companhia, vincendas no primeiro semestre do

ano de 2016. A taxa de juros é de 132,14% do CDI a.a. e o prazo total da operação é de 48 meses, sendo 18

meses de carência para o principal, com o pagamento de juros trimestral nesse período e a amortização será

efetuada em 30 meses, com o pagamento mensal das parcelas do principal e juros. Os recursos foram

desembolsados pela Caixa Econômica Federal no período compreendido entre o mês de março e o mês de

maio do ano de 2016. Do total do montante, foram liberados R$355 em março de 2016, R$300 em abril de

2016 e R$40 em maio de 2016.

A Cemig D celebrou, em 22 de abril de 2016, termos aditivos a duas Cédulas de Crédito Bancário, emitidas

em favor do Banco do Brasil, no valor total de R$600, cuja finalidade consiste em rolagem de dívidas da

companhia. A taxa de juros é de 128,00% do CDI a.a. e os recursos serão pagos em 4 parcelas semestrais, a

4

partir de outubro de 2016, com vencimento final em abril de 2018.

A Cemig GT emitiu, em 24 de outubro de 2016, uma Cédula de Crédito Bancário em favor do Banco do

Brasil S.A., no valor total de R$600, com a finalidade de efetuar pagamento de operações junto ao próprio

Banco. Esse empréstimo possui taxa de juros de 132,90% do CDI a.a. e será pago em 4 parcelas semestrais,

com vencimento final em outubro de 2018.

Emissão de Debêntures

A Cemig D concluiu em 28 de março de 2016 sua 4ª emissão de debêntures simples, no valor de R$ 1.615,

em série única, com data de emissão em 15 de dezembro de 2015 e prazo de vigência de 3 anos. As

debêntures serão remuneradas anualmente pela variação do CDI + 4,05% a.a. e o principal será amortizado

em duas parcelas iguais vincendas em dezembro de 2017 e dezembro de 2018. Os recursos captados foram

utilizados para o pagamento da 8ª emissão de notas promissórias da Companhia, que venceram em 26 de

março de 2016.

Permuta das Debêntures Participativas da AGC Energia por ações da Cemig

Em 03 de março de 2016, a BNDES Participações. – BNDESPAR, permutou 100% das debêntures objeto da

Escritura da 1ª Emissão Privada de Debêntures Perpétuas, Participativas, Não Conversíveis, Permutáveis, da

Espécie com Garantia Real, em série Única, da AGC Energia datada de 28 de fevereiro de 2011 e aditada em

17 de janeiro de 2012, por 54.342.992 ações ordinárias e 16.718.797 ações preferenciais de emissão da

Cemig, de titularidade da AGC Energia.

Após a referida permuta, a participação da BNDESPAR no capital ordinário e preferencial da Companhia

que, em 02 de março de 2016, totalizava 0% e 1,13% passou a corresponder a 12,9% e 3,13%,

respectivamente, configurando-se, portanto, negociação relevante, segundo artigo 12, §1º, da instrução CVM

nº 358/02. A participação da BNDESPAR no capital total da Companhia que, em 02 de março de 2016,

representava 0,75%, passou a corresponder a 6,4%.

Aumento de Capital da Renova Energia S/A.

A Cemig aumentou o seu capital na Renova por meio de sua subsidiária integral Cemig GT no valor de

R$240. Desse total, R$85 foi subscrito e integralizado em fevereiro de 2016; R$115 foi subscrito e

integralizado em março de 2016; e o montante remanescente de R$40 foi subscrito e integralizado em maio de

2016.

Investimento na Renova – Perdas (impairment) de ativos disponíveis para a venda

Contrato de opção

Em 18 de setembro de 2015, foi celebrado um contrato de opção de venda em que, a partir de 31 de março de

2016, a Renova teria a opção de alienar para a SunEdison até 7.000.000 das ações da TerraForm Global.

O preço de venda das ações foi determinado em R$50,48 ou US$15,00 convertidos à taxa da data, a escolha

da SunEdison. O contrato estabelece também opção de compra pela SunEdison das mesmas 7.000.000 com as

mesmas características acima mencionadas.

A Renova informou ainda que notificou a SunEdison e a TerraForm Global sobre a sua intenção de exercer a

opção de venda de 7 milhões de ações de emissão da TerraForm Global de titularidade da Renova, conforme

previsto em contrato e conforme informado em Fato Relevante publicado pela Renova no dia 18 de setembro

de 2015.

Em 21 de abril de 2016, a SunEdison pediu recuperação judicial nos Estados Unidos. Em 1 de junho de 2016,

findou-se o prazo para pagamento da opção pela SunEdison

5

A Renova precificou a opção considerando o modelo matemático de Black-Scholes-Merton e a expectativa

futura da taxa de câmbio, bem como o risco de crédito.

A Renova reconheceu, no 1º semestre de 2016, uma perda de R$111, pela variação do valor justo da opção

considerando o risco de crédito. Adicionalmente, reconheceu uma perda de R$63 relativa à extinção da opção

e entrou com processo arbitral requerendo, dentre outras demandas, indenização pelas perdas. Até a data de

emissão desse relatório, a SunEdison não liquidou essa transação.

Os valores mencionados acima correspondem ao impacto da extinção da opção nas Informações Contábeis

Intermediárias da Renova, sendo que o impacto para a Cemig foi proporcional a sua participação de 34,2% na

Renova, avaliada pelo método de equivalência patrimonial, no montante de R$60.

Investimento na Terraform – precificação das ações

A Renova também registrou uma perda no 1º trimestre de 2016, no valor de R$272 em função da volatilidade

negativa no período na cotação das ações da Terraform, investida em que a Renova possui 11,65% de

participação avaliada com base no valor das ações no mercado.

Os valores mencionados acima correspondem ao impacto nas Informações Contábeis Intemediárias da

Renova, sendo que o impacto para a Cemig foi proporcional a sua participação de 34,2% na investida,

avaliada pelo método de equivalência patrimonial no montante de R$93.

Rescisão de contrato de compra e venda de ações

Em 01 de abril de 2016, a Renova Energia S.A. (“Renova”) anunciou que o contrato, de 15 de julho de 2015,

relacionado à compra e venda de ações para a alienação dos ativos do projeto Espra (“Contrato Espra”) de

titularidade da Renova para TerraForm Global, Inc. (“TerraForm Global”) foi rescindido, por acordo entre as

partes, mediante o pagamento pela TerraForm Global à Renova de uma penalidade no valor de US$10,00.

Dessa maneira, os ativos do projeto Espra, correspondentes a três pequenas centrais hidrelétricas (PCHs) que

comercializam energia no âmbito do Proinfa, com 41,8 MW de capacidade instalada, continuam na Renova e

voltam a compor o portfólio de ativos operacionais da Renova.

O Contrato Espra estava contemplado na primeira fase da operação com a TerraForm Global e a SunEdison,

Inc. (“SunEdison”) anunciada no dia 15 de julho de 2015.

Portaria 120 do Ministério das Minas e Energia

Em 22 de abril de 2016 o Ministério de Minas e Energia – MME publicou a Portaria nº120 definindo o prazo

e a forma para pagamento do valor remanescente da indenização da transmissão relacionada à aceitação dos

termos estabelecidos pela Lei 12.783/13.

A Portaria determinou que os valores homologados pela ANEEL passem a compor a Base de Remuneração

Regulatória e que o custo de capital seja adicionado às respectivas Receitas Anuais Permitidas (“RAP”).

Ressalta-se que a informação a respeito do custo de capital estava em discussão até a emissão da Portaria 120.

A atualização será pelo Índice Nacional de Preços ao Consumidor Amplo – IPCA e o custo de capital não

incorporado desde as prorrogações das concessões até o processo tarifário de 2017 deverá ser atualizado e

remunerado pelo custo do capital próprio, real, do segmento de transmissão definido pela ANEEL nas

metodologias de Revisão Tarifária Periódica das Receitas das Concessionárias Existentes, atualmente 10,44%

ao ano, a ser pago pelo prazo de 8 anos, com ressarcimento pela RAP.

A Portaria ainda depende de definições que serão objetos de Audiência Pública pela ANEEL e constam na

Agenda Regulatória da ANEEL para o 2º semestre de 2016 e 1º semestre de 2017.

A Companhia, com base nas melhores informações disponíveis, efetuou sua estimativa e reconheceu, em

6

junho de 2016, o montante de R$548, sendo:

R$20 referente à diferença entre o valor da revisão preliminar da ANEEL, em 23 de fevereiro de

2015 no valor de R$1.157, do Laudo enviado pela Companhia, e a revisão final;

R$90 referente à diferença entre as variações dos índices IGP-M e IPCA, considerando que a

companhia havia atualizado o saldo até 31 de março de 2016 pelo IGP-M;

R$438 referente a remuneração com a utilização do custo de capital próprio considerando a taxa de

10,44% a.a..

Reajuste anual ordinário das tarifas da Cemig D

Em 24 de maio de 2016, a ANEEL definiu o Reajuste Tarifário Anual a ser aplicado nas tarifas da Cemig D,

resultando num índice médio de 3,78% para o reajuste das tarifas de energia elétrica, que passa a vigorar a

partir de 28 de maio de 2016, até 27 de maio de 2017.

Para os consumidores industriais e o setor de serviços, atendidos em média e alta tensão de energia, o

aumento médio a ser percebido será de 2,06%. Para os consumidores atendidos em baixa tensão o reajuste

médio será de 4,63%.

Alterações no Acordo de Acionistas da Parati

No segundo trimestre de 2016, foram assinados Termos de Aditamento ao Acordo de acionistas da Parati,

sendo descritas abaixo as principais alterações decorrentes desses aditamentos:

1. Postergação do vencimento da Opção de Venda outorgada em 2011 pela Cemig em favor dos

cotistas do FIP Redentor, inicialmente previsto para ocorrer em 31 de maio de 2016, para duas

datas de exercício distintas:

a) Primeira janela de exercício: a intenção de exercício poderá ser manifestada pelo(s) acionista(s)

direto(s) que decidir(em) por exercê-la, independentemente do exercício da Opção de Venda pelos

demais acionistas diretos, até o dia 23 de setembro de 2016, inclusive, e englobará apenas ações

preferenciais de emissão da Parati, no limite de até 153.634.195 ações preferenciais de emissão da

Parati, representativas de 14,30% da totalidade das ações da Parati detidas pelos demais acionistas

diretos. O pagamento pela Cemig deverá ocorrer até 30 de novembro de 2016;

b) Segunda janela de exercício: a intenção de exercício poderá ser manifestada pelo(s) acionista(s)

direto(s) que decidir(em) por exercê-la, independentemente do exercício da Opção de Venda pelos

demais acionistas diretos, até o dia 23 de setembro de 2017, inclusive, e poderá englobar a

totalidade das ações de emissão da Parati, sendo independente do exercício ou não da Opção de

Venda na primeira janela de exercício. O pagamento pela Cemig deverá ocorrer até 30 de

novembro de 2017;

2) A Opção de Venda passou a poder ser exercida não apenas pelo FIP Redentor, mas também pelos

acionistas diretos da Parati;

3) Inclusão de condições de adiantamento da data de exercício da opção de venda: em caso de

7

ocorrência de qualquer evento de adiantamento de opção previsto, qualquer dos acionistas diretos

poderá apresentar à Cemig uma notificação de adiantamento de opção, momento no qual será

considerada exercida por todos os acionistas diretos, sobre a totalidade de suas ações; e,

4) Para garantir o pagamento integral da Opção de Venda a Cemig ofereceu aos detentores da Opção

de Venda, em 31 de maio de 2016, 55.234.637 ações ordinárias e 110.469.274 ações preferenciais

ambas de emissão da Taesa, e como reforço de garantia, 53.152.298 ações de emissão da Light, de

sua titularidade direta.

Concessão da UHE Miranda

No dia 10 de junho de 2016, a Cemig GT protocolou requerimento na Agência Nacional de Energia Elétrica –

ANEEL visando a prorrogação, por 20 anos, do prazo da concessão da Usina Hidrelétrica Miranda (UHE

Miranda), cujo prazo de extinção previsto era em dezembro de 2016. Em 12 de julho de 2016, a ANEEL,

acolhendo o voto do diretor relator no processo, decidiu pelo encaminhamento do processo “ao Ministério de

Minas e Energia – MME com a recomendação de não conhecer do pedido formulado pela Cemig Geração e

Transmissão S.A. – Cemig GT, com vistas à prorrogação do prazo de vigência da concessão da Usina

Hidrelétrica Miranda, por ter sido formulado fora do prazo estipulado pela Lei 12.783/2013”.

Em 26 de outubro de 2016, o Ministério de Minas e Energia indeferiu o requerimento administrativo

formulado pela Cemig de prorrogação do prazo de concessão da UHE Miranda observando-se as bases

originais do contrato de concessão, anteriores à Lei nº 12.783/2013. O término da concessão da UHE Miranda

ocorrerá em dezembro de 2016.

A Companhia estuda eventuais medidas administrativas e/ou judiciais, e manterá os seus acionistas e o

mercado oportuna e adequadamente informados sobre atualizações relevantes relacionadas ao tema.

Emissão de Notas Promissórias

Em 01 de julho de 2016, a Cemig GT concluiu a sua 7ª emissão de notas promissórias comercias, totalizando

R$620. Os recursos obtidos serão destinados ao pagamento da 2ª parcela da bonificação pela outorga de

concessões de usinas hidrelétricas referentes ao Lote D do Leilão ANEEL 12/2015, bem como reforço de

capital de giro da empresa. As notas promissórias têm prazo de 360 dias, com vencimento em 26 de junho de

2017, e pagam juros remuneratórios correspondentes a 128% da variação acumulada das taxas média dos

Depósitos Interfinanceiros de um dia – DI, over extra grupo, que serão pagos na data de vencimento. A 7ª

emissão de notas promissórias da Cemig GT conta com o aval da sua controladora, a Cemig.

Alienação de ações da TAESA de propriedade da CEMIG

O Conselho de Administração da Cemig deliberou, em 31 de agosto de 2016, autorizar monetização, de até

40.702.230 units da Transmissora Aliança de Energia Elétrica S.A. (“Taesa”), correspondentes a 40.702.230

ações ordinárias e 81.404.460 ações preferenciais da Taesa de propriedade da CEMIG.

Em 29 de setembro de 2016, a Taesa divulgou o início da oferta pública secundária com esforços restritos de

colocação de certificados de depósito de ações, nominativos, escriturais e sem valor nominal, sendo cada um

representativo de uma ação ordinária e duas ações preferenciais, todas nominativas, escriturais e sem valor

nominal, livres e desembaraçadas de quaisquer ônus ou gravames (“Units”), de emissão da Taesa e de

titularidade do Fundo de Investimento em Participações Coliseu (“FIP Coliseu”) e Cemig.

A Oferta compreendeu a distribuição pública secundária, com esforços restritos de colocação de 65.702.230

Units de titularidade dos Acionistas Vendedores, ao preço de R$19,65 por Unit, resultando em um montante

total de R$1.291. A efetiva liquidação da Oferta ocorreu em 24 de outubro de 2016.

Por se tratar de uma oferta pública com esforços restritos exclusivamente de distribuição secundária, não

8

houve ingresso de recursos para a Taesa, sendo que os Acionistas Vendedores receberam a totalidade dos

recursos líquidos resultantes da venda das Units no montante de R$1.276, dos quais R$791 foram recebidos

pela Cemig.

Com a liquidação da Oferta, o FIP Coliseu passou ser titular de 153.775.790 ações ordinárias, representativas

de 26,03% do capital social votante da Taesa e 14,88% do capital social total da Taesa, e a Cemig passou ser

titular de 252.369.999 ações ordinárias de emissão da Taesa, representativas de 42,72% do capital social

votante, e 73.646.184 ações preferenciais da Taesa, que somadas às ações ordinárias, representam 31,54% do

capital social total da Taesa. As Units em circulação (excluídas as Units detidas pelo FIP Coliseu, pela Cemig,

pelos administradores da Companhia e as ações mantidas em tesouraria) passaram a compor 53,58% do

capital social total da Taesa e 31,24% do capital social votante da Taesa.

Pagamento a Titulares de Notas Promissórias

Em 28 de março de 2016, foi liquidada a 8ª emissão de Notas Promissórias da Cemig D. Foi pago, aos

titulares das notas, o montante de R$1.958, sendo R$1.700 de principal mais R$258 de juros.

9

Contrato de Investimento para aporte de capital na Ativas

A Cemig Telecom S.A., subsidiária integral da Cemig, celebrou, em 25 de agosto de 2016, Contrato de

Investimento com a empresa Sonda Procwork Outsourcing Informática Ltda., integrante do grupo chileno

Sonda S.A., para um aporte de capital na Ativas Data Center, em parceria com a Ativas Participações S.A,

empresa controlada do Grupo Asamar.

A Sonda é a principal empresa de serviços de Tecnologia da Informação da América Latina, com presença em

dez países e 17.000 colaboradores. Essa aliança estratégica reforça o compromisso da Ativas com os clientes

atuais e futuros assegurando elevados padrões de segurança e disponibilidade.

Em 19 de outubro de 2016, após cumpridas as condições precedentes previstas no Contrato de Investimento,

foi realizado o fechamento da operação.

A Sonda, por meio de aporte no valor de R$114, passa a deter 60% de participação acionária na Ativas,

ficando Cemig Telecom e Ativas Participações com 19,6% e 20,4% do capital total da empresa,

respectivamente.

Notificação de Intenção de Exercício de Opção de Venda

A Cemig recebeu, em 06 de setembro de 2016, Notificação de Intenção de Exercício de Opção de Venda –

Primeira Janela, do Banco BTG Pactual (“BTG Pactual”), comunicando o exercício, em caráter irrevogável e

irretratável, do seu direito de vender para a CEMIG 153.634.195 ações preferenciais (“Ações Objeto da

Opção de Venda”) representativas de sua participação acionária na PARATI S.A. – PARTICIPAÇÕES EM

ATIVOS DE ENERGIA ELÉTRICA (“PARATI”). A faculdade de venda de ações ora exercida é feita

consoante o disposto nas cláusulas 6.1 e 6.2 do Acordo de Acionistas da Companhia (“Opção de Venda –

Primeira Janela”), celebrado em 11 de abril de 2011, conforme aditado, entre Companhia Energética de Minas

Gerais - CEMIG, Banco Santander (Brasil) S.A., BV Financeira S.A. – Crédito, Financiamento e

Investimento, BB-Banco de Investimento S.A. e Banco BTG Pactual S.A., com a interveniência da Parati

(“Acordo de Acionistas da Parati”). A CEMIG tem até o dia 30 de novembro de 2016 para efetuar a aquisição

das ações ou indicar um terceiro para que a faça.

Alienação de participação societária vinculada à Transchile

A Cemig celebrou, em 12 de setembro de 2016, Contrato de Compraventa de Acciones (“CCVA”), para a

alienação da totalidade de sua participação societária vinculada à Transchile Charrúa Transmisión S.A.

correspondente a 49% do capital total, para a Ferrovial Transco Chile SpA., empresa controlada pela Ferrovial

S.A., pelo valor de US$56,6 milhões. Em 06 de outubro de 2016, a totalidade das ações detidas pela Cemig na

Transchile Charrúa Transmisión S.A., correspondente a 49% (quarenta e nove por cento) do capital total,

foram transferidas e a venda concretizada para a Ferrovial Transco Chile SpA., empresa controlada pela

Ferrovial S.A..

Antecipação de pagamento de contrato de energia com a Renova

Em junho de 2016, foram antecipados pela Cemig GT à Comercializadora, no âmbito do Contrato de energia,

R$ 94, tendo sido constituídas garantias com determinados ativos da Renova.

Pagamento de Empréstimos

Em 21 de outubro de 2016, a Cemig Distribuição S.A. liquidou, em favor do Banco do Brasil S.A, duas

Cédulas de Crédito Comercial (e seus aditivos) com vencimentos finais em abril de 2018, no valor total de

R$600 de principal, acrescidos de juros no montante de R$25 calculados até a data da efetiva liquidação. O

pagamento foi realizado com recursos próprios.

Em 24 de outubro de 2016, a Cemig GT efetuou, em favor do Banco do Brasil S.A., pagamentos das parcelas

de dois Contratos de Abertura de Crédito Fixo, no valor de R$286, e de Cédulas de Crédito Bancário no valor

de R$430, totalizando R$716. Os pagamentos foram realizados com recursos oriundos de uma nova captação,

10

realizada com o próprio Banco do Brasil S.A., e complementado com recursos próprios.

Covenants Estatutários

O Estatuto Social da Companhia estabelece determinadas metas de endividamento e investimentos que

deverão ser cumpridas pela Administração da Companhia. Entretanto, na Assembleia Geral Ordinária de 30

de maio de 2016 foi autorizada a ultrapassagem desses indicadores excepcionamente para o exercício de

2016, conforme tabela abaixo:

Meta do Estatuto

Ultrapassagem

autorizada na

AGO

Endividamento consolidado/Lajida 2,00 4,12

Dívida Líquida/Dívida Líquida + Patrimônio Líquido 40,00% 52,00%

Investimento de capital e aquisição de quaisquer ativos/Lajida 40,00% 146,00%

Pagamento de dividendos inferior ao mínimo obrigatório

A Assembleia Geral Ordinária, realizada em 29 de abril de 2016, aprovou o pagamento de dividendos

referentes ao exercício de 2015 no valor total de R$634, valor este inferior ao mínimo estatutário.

Refinanciamento dos créditos junto ao Banco do Brasil

Em 24 de outubro de 2016 a Cemig Geração e Transmissão S.A. efetuou, em favor do Banco do Brasil S.A.,

pagamentos das parcelas de dois Contratos de Abertura de Crédito Fixo, no valor de R$286 milhões, e de

Cédulas de Crédito Bancário no valor de R$430 milhões, totalizando R$716 milhões. Os pagamentos

foram realizados com recursos oriundos de uma nova captação, realizada com o próprio Banco do Brasil S.A.,

e complementado com recursos próprios.

A Cemig GT emitiu, em 24 de outubro de 2016, uma Cédula de Crédito Bancário em favor do Banco do

Brasil, no valor total de R$600 milhões de reais, com a finalidade de efetuar pagamento de operações junto ao

próprio Banco. Esse empréstimo possui taxa de juros de 132,90% do CDI a.a. e será pago em 4 parcelas

semestrais, com vencimento final em outubro de 2018.

Revisão do sistema de compliance e de governança corporativa

A Cemig realizou diversas iniciativas para reforçar o seu sistema de compliance e de governança corporativa,

incluindo a revisão de seu código de ética à luz da Lei Anticorrupção Brasileira (Lei nº 12.846 / 2013), da Lei

das Estatais (Lei nº 13.303 / 2016), e a criação de uma Superintendência de Compliance. Além de fornecer

treinamento anticorrupção e fraude a todos os seus funcionários.

Procedimentos criminais envolvendo membros do nosso Conselho de Administração

No dia 5 de janeiro de 2016, o Sr. José Afonso Bicalho Beltrão da Silva, presidente do Conselho de

Administração da Companhia foi condenado pela Justiça Federal (1ª Região) por gestão temerária relacionada

com a concessão de empréstimos irregulares quando era diretor-presidente do Banco do Estado de Minas

Gerais, entre os anos de 1995 e 1998. Em decorrência dessa condenação, ele foi inabilitado para cargos de

gestão ou executivos em instituições financeiras no Brasil por um período de oito anos. Imediatamente após

esse evento, o Sr. José Afonso Bicalho Beltrão da Silva recorreu ao Tribunal Regional Federal da 1ª Região,

por considerar que o juiz em questão não teria a competência necessária para o caso, uma vez que o Sr. José

Afonso Bicalho Beltrão da Silva é atualmente Secretário de Estado e, por este motivo, o caso deve ser ouvido

e julgado pelo tribunal de apelação do estado de Minas Gerais, e não pela Justiça Federal. O recurso

atualmente está em andamento.

11

Foram objeto de mandados de busca e apreensão e condução coercitiva por parte da Polícia Federal,

relacionados com a Operação Acrônimo, o Sr. Mauro Borges Lemos, ex-ministro do Desenvolvimento e atual

diretor-presidente e vice-presidente do Conselho de Administração da Companhia, no dia 1º de outubro de

2015; e o Sr. Marco Antônio de Rezende Teixeira, Secretário de estado de Minas Gerais (Secretário da Casa

Civil) e membro do Conselho de Administração da Companhia, no dia 23 de setembro de 2016.

A Operação Acrônimo teve início no dia 7 de outubro de 2014 quando uma aeronave privada aterrissou em

Brasília/DF com três passageiros (Benedito Rodrigues de Oliveira Neto, Marcier Trombiere Moreira e Pedro

Medeiros) e as autoridades encontraram um valor não declarado de R$ 116.000,00 em caixa pertencente ao

proprietário da aeronave, Benedito Rodrigues de Oliveira Neto. As companhias de propriedade de Benedito

Rodrigues de Oliveira Neto haviam prestado serviços a certos partidos políticos durante as eleições

presidenciais de 2014, por este motivo, a Polícia Federal deu início a investigações sobre um esquema de

lavagem de dinheiro envolvendo recursos de campanhas políticas por parte de empresas brasileiras, incluindo

aquelas que receberam créditos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). As

razões para os mandados de busca e apreensão ainda não estão esclarecidas, pois os registros da investigação

foram selados pelo Superior Tribunal de Justiça (STJ). A Operação Acrônimo ainda está em andamento e até

a data do presente Relatório Anual não foram emitidos mandados de prisão contra o Sr. Lemos nem contra o

Sr. Teixeira.

APRESENTAÇÃO DE INFORMAÇÕES FINANCEIRAS

A Companhia Energética de Minas Gerais - CEMIG é uma sociedade por ações de economia mista,

constituída e existente nos termos das leis da República Federativa do Brasil, ou Brasil. As referências

contidas no presente relatório anual quanto à “CEMIG”, “nós”, “nossa” ou “Companhia” constituem

referência à Companhia Energética de Minas Gerais - CEMIG e às suas subsidiárias consolidadas, exceto

quando a referência seja expressamente à Companhia Energética de Minas Gerais - CEMIG (controladora

apenas) ou conforme exigido pelo contexto. As referências a “real”, “reais” ou “R$” dizem respeito a reais do

Brasil (plural) e ao real do Brasil (singular), moeda corrente oficial do Brasil, ao passo que as referências a

“dólares dos Estados Unidos”, “dólares” ou “US$” se referem a dólares dos Estados Unidos.

Nossos livros e registros são escriturados em reais. Nossas demonstrações financeiras são elaboradas em

conformidade com as práticas contábeis adotadas no Brasil e com as Normas Internacionais de Contabilidade,

ou “IFRS”, emitidas pelo Comitê de Normas Internacionais de Contabilidade (“IASB”). Para fins do presente

relatório anual, elaboramos balanços patrimoniais consolidados referentes a 31 de dezembro de 2015 e 2014,

e as correspondentes demonstrações do resultado e lucro abrangente, fluxos de caixa e mutações do

patrimônio líquido relativos aos exercícios encerrados em 31 de dezembro de 2015, 2014 e 2013, em reais,

todas em conformidade com as IFRS, conforme emitidas pelo IASB.

A Deloitte Touche Tohmatsu Auditores Independentes auditou nossas Demonstrações Financeiras

consolidadas de 31 de dezembro de 2015 e de 2014 e dos anos findos em 31 de dezembro de 2015, de 2014 e

de 2013; a Deloitte Touche Tohmatsu Auditores Independentes não auditou as Demonstrações Financeiras da

Madeira Energia S.A (empresa na qual a participação direta e indireta é de 18,05% pelo método de

equivalência patrimonial) e da Norte Energia S.A (na qual a participação direta e indireta pelo método de

equivalência patrimonial é de 12,50%). As Demonstrações Financeiras da Madeira Energia S.A. e da Norte

Energia S.A. foram auditadas pela Pricewaterhouse CoopersAuditores Independentes, cujos relatórios

referentes às Demonstrações Financeiras para os anos findos em 31 de dezembro de 2015 e de 2014 e de 31

de dezembro de 2015, respectivamente, foram fornecidos à Deloitte Touche Tohmatsu Auditores

Independentes e para a opinião da Deloitte Touche Tohmatsu Auditores Independentes, no que se refere aos

valores incluídos pela Madeira Energia S.A. e pela Norte Energia S.A., com base unicamente nos relatórios da

Pricewaterhousecoopers Auditores Independentes. Os relatórios dos auditores acima mencionados aparecem

em outros pontos do presente Relatório Anual – Formulário 20F.

O presente relatório anual contém conversões de certos valores em reais para dólares dos Estados Unidos a

taxas especificadas tão somente para fins de conveniência do leitor. Ressalvadas as indicações em contrário,

esses valores em dólares dos Estados Unidos foram convertidos a partir de reais à taxa de câmbio de

R$3,1811 para US$1,00, certificada, para fins alfandegários, pelo Conselho do Federal Reserve dos EUA, em

12

31 de Outubro de 2016. Veja a seção “Item 3. Informações Relevantes – Taxas de Câmbio” para obter

informações adicionais relativas a taxas de câmbio. Não podemos garantir que os dólares dos Estados Unidos

poderão ser convertidos em reais, ou que os reais poderão ser convertidos em dólares dos Estados Unidos,

segundo a taxa acima indicada ou por qualquer outra taxa.

3

POSIÇÃO DE MERCADO E DEMAIS INFORMAÇÕES

As informações contidas no presente relatório anual acerca de nossa posição de mercado são, ressalvadas as

indicações em contrário, apresentadas com relação ao exercício encerrado em 31 de dezembro de 2015 e

tomam por base ou são derivadas dos relatórios emitidos pela Agência Nacional de Energia Elétrica, ou

ANEEL, e pela Câmara de Comercialização de Energia Elétrica, ou CCEE.

Certos termos são definidos quando da primeira vez em que são empregados no presente relatório anual.

Conforme aqui empregadas, todas as referências a “GW” e “GWh” constituem referência a gigawatts e

gigawatt- hora, respectivamente, as referências a “MW” e “MWh” constituem referência a megawatts e

megawatt-hora, respectivamente, e as referências a “kW” e “kWh” constituem referência a quilowatts e

quilowatt horas, respectivamente.

Neste relatório anual, os termos “ações ordinárias” e “ações preferenciais” se referem às ações ordinárias e

preferenciais, respectivamente. Os termos “American Depositary Shares de Ações Preferenciais” ou “ADSs

de Ações Preferenciais” referem-se às American Depositary Shares, cada qual representando uma ação

preferencial. Os termos “American Depositary Shares de Ações Ordinárias” ou “ADSs de Ações Ordinárias”

referem-se às American Depositary Shares, cada qual representando uma ação ordinária. Nossas ADSs de

Ações Preferenciais e ADSs de Ações Ordinárias são aqui mencionadas, coletivamente, como “ADSs”, e os

“American Depositary Receipts de Ações Preferenciais,” ou ADRs de Ações Preferenciais, e os “American

Depositary Receipts de Ações Ordinárias,” ou ADRs de Ações Ordinárias, são aqui mencionados,

coletivamente, como “ADRs”.

Em 30 de abril de 2012, uma bonificação de 25,00% foi paga sobre as ações preferenciais e ordinárias. Em 11

de maio de 2012, um ajuste correspondente foi feito às ADSs por meio da emissão de ADSs adicionais. Em

30 de abril de 2013, uma bonificação de 12,85% foi distribuída às ações preferenciais e ordinárias. Em 14 de

maio de 2013, um ajuste correspondente ao número de ADSs das ações preferenciais e ordinárias foi feito

através da emissão adicional de ADS. Em 3 de janeiro de 2014, uma bonificação de 30,76% foi distribuída às

ações preferenciais e ordinárias, com a emissão de novas ações, todas preferenciais. Em 10 de janeiro de

2014, um ajuste correspondente ao número de ADSs das ações preferenciais foi feito através da emissão

adicional de ADS.

As ADSs das ações preferenciais são evidenciadas por ADRs das ações preferenciais, emitidas de acordo com

a Segunda Alteração e Consolidação de Contrato de Depósito, datada de 10 de agosto de 2001, conforme

alterada em 11 de junho de 2007, celebrada entre a Companhia, Citibank, N.A., na qualidade de depositário, e

os detentores e titulares de ADSs das ações preferenciais evidenciadas por ADRs emitidos nos termos do

referido instrumento (a “Segunda Alteração e Consolidação de Contrato de Depósito”). As ADSs de Ações

Ordinárias são representadas por ADRs de Ações Ordinárias, emitidos de acordo com o Contrato de Depósito,

datado de 12 de junho de 2007, celebrado entre nossa Companhia, Citibank, N.A., na qualidade de

depositário, e os titulares ou beneficiários de ADSs de Ações Ordinárias representadas por ADRs de Ações

Ordinárias emitidos (o “Contrato de Depósito das ADSs de Ações Ordinárias” e, juntamente com o Segundo

Aditivo e o Contrato de Depósito Aditado, os “Contratos de Depósito”).

4

DECLARAÇÕES E EXPECTATIVAS FUTURAS

O presente relatório anual inclui declarações e expectativas futuras, principalmente no “Item 3. Informações

Relevantes”, “Item 5. Análise e Perspectivas Operacionais e Financeiras” e no "Item 11. Divulgações

Quantitativas e Qualitativas sobre Riscos de Mercado”. Baseamos estas declarações e expectativas futuras em

grande parte em nossas atuais expectativas e projeções sobre acontecimentos futuros e tendências financeiras

que afetam nossos negócios. Estas declarações e expectativas futuras estão sujeitas a riscos, incertezas e

suposições, inclusive, entre outras coisas:

conjuntura econômica, política e comercial geral, principalmente na América Latina, no Brasil, no Estado

de Minas Gerais, ou Minas Gerais, no Estado do Rio de Janeiro, ou Rio de Janeiro, bem como em outros

Estados do Brasil;

inflação e variações cambiais;

cumprimento da regulamentação do setor elétrico do Brasil;

alterações de volumes e padrões de uso de energia elétrica pelo consumidor;

condições concorrenciais nos mercados de geração, transmissão e distribuição de energia elétrica no

Brasil;

nossas expectativas e estimativas referentes a desempenho financeiro, planos de financiamento e efeitos

da concorrência no futuro;

investigações em andamento contra corrupção no Brasil;

nosso nível de endividamento e o perfil do vencimento da nossa dívida;

probabilidade de recebermos pagamento relativo a contas a receber;

tendências previstas no setor de geração, transmissão e distribuição de energia elétrica no Brasil,

especialmente em Minas Gerais e Rio de Janeiro;

alterações dos níveis pluviométricos e hídricos nos reservatórios utilizados para funcionamento das

nossas centrais de geração hidrelétrica;

nossos planos de investimentos de capital;

nossa capacidade de atender nossos clientes de forma satisfatória;

nossa capacidade de renovar nossas concessões, alvarás e licenças em condições tão favoráveis como

aquelas que hoje estão em vigor, ou simplesmente de não renová-las;

regulamentação governamental existente e futura relativa a tarifas de energia elétrica, ao uso de energia

elétrica, à concorrência em nossa área de concessão e a outras questões;

nossa habilidade para integrar as operações das companhias que adquirimos e que podemos vir a adquirir;

políticas existentes e futuras do Governo Federal brasileiro, ao qual nos referimos como Governo

Federal;

políticas existentes e futuras do governo de Minas Gerais, ao qual nos referimos como Governo Estadual,

inclusive políticas que afetam os investimentos por ele realizados em nossa Companhia e os planos do

Governo Estadual quanto à futura expansão da geração, transmissão e distribuição de energia elétrica em

Minas Gerais; e

5

outros fatores de risco apresentados no “Item 3. Informações Relevantes - Fatores de Risco”.

As declarações e expectativas futuras mencionadas acima incluem também informações relativas aos nossos

projetos de expansão de capacidade em andamento, bem como aos que estamos atualmente avaliando. Além

dos riscos e incertezas citados acima, nossos projetos de expansão em potencial implicam riscos de

engenharia, construção, regulatórios e outros riscos significativos que poderão:

atrasar ou impedir a conclusão bem-sucedida de um ou mais projetos;

aumentar os custos de projetos; ou

resultar na falha das instalações para operar ou gerar receitas de acordo com as nossas expectativas.

As palavras “acredita,” “poderá,” “estima,” “continua,” “prevê,” “pretende,” “espera” e palavras similares

destinam-se a identificar declarações e expectativas futuras. Não assumimos a obrigação de atualizar

publicamente ou revisar quaisquer declarações e expectativas futuras em razão de informações novas,

acontecimentos futuros ou por outro motivo. À luz destes riscos e incertezas, as informações, declarações e

expectativas futuras tratadas no presente relatório anual talvez não cheguem a ocorrer. Nossos resultados e

desempenho efetivos poderiam diferir substancialmente daqueles previstos em nossas declarações e

expectativas futuras.

6

PARTE I

Item 1. Identificação de Conselheiros, Diretores e Consultores

Não aplicável.

Item 2. Estatísticas da Oferta e Cronograma Previsto

Não aplicável.

Item 3. Informações Relevantes

Informações Financeiras Consolidadas Selecionadas

As tabelas a seguir apresentam nossas informações financeiras e operacionais consolidadas selecionadas nas

datas e em relação a cada um dos períodos indicados em conformidade com as IFRS. As informações a seguir

deverão ser lidas em conjunto com nossas demonstrações financeiras consolidadas, incluindo suas respectivas

notas explicativas, constantes do presente relatório anual e em conjunto com as informações apresentadas no

“Item 5. Análise e Perspectivas Operacionais e Financeiras” e a “Apresentação das Informações Financeiras”.

As informações financeiras selecionadas de 31 de dezembro de 2015 e 2014, e referentes a cada um dos

exercícios encerrados em 31 de dezembro de 2015, 2014 e 2013, em IFRS, foram resultantes de nossas

demonstrações financeiras consolidadas auditadas e das suas respectivas notas explicativas contidas em outras

seções do presente relatório anual. Os valores em dólares dos Estados Unidos apresentados nas tabelas abaixo

foram incluídos para conveniência do leitor. Ressalvadas as indicações em contrário, esses valores em dólares

dos Estados Unidos foram convertidos a partir de valores em reais à taxa de R$3,1811 por US$1,00, a taxa de

câmbio em 31 de outubro de 2016. O real sofreu historicamente alta volatilidade. Não podemos garantir que

os dólares dos Estados Unidos poderão ser convertidos em reais, ou que os reais poderão ser convertidos em

dólares dos Estados Unidos, à taxa acima indicada ou a qualquer outra taxa. Os dados financeiros

consolidados em 31 de dezembro de 2013, 2012 e 2011 e para cada anos encerrados em 31 de dezembro de

2012 e 2011 foi derivado de nossas demonstrações financeiras consolidadas auditadas não incluídas neste

relatório anual no Formulário 20-F.

Reapresentamos nossas demonstrações financeiras consolidadas dos exercícios encerrados em 31 de

dezembro de 2012 em consequência da adoção, em 1 de janeiro de 2013, do IFRS 11 (Acordos conjuntos), ou

IFRS 11. Retroagimos a aplicação do IFRS 11 aos exercícios 2012 e 2011 para fins de comparação. A adoção

destes novos pronunciamentos impactou diversos itens das nossas demonstrações financeiras consolidadas.

7

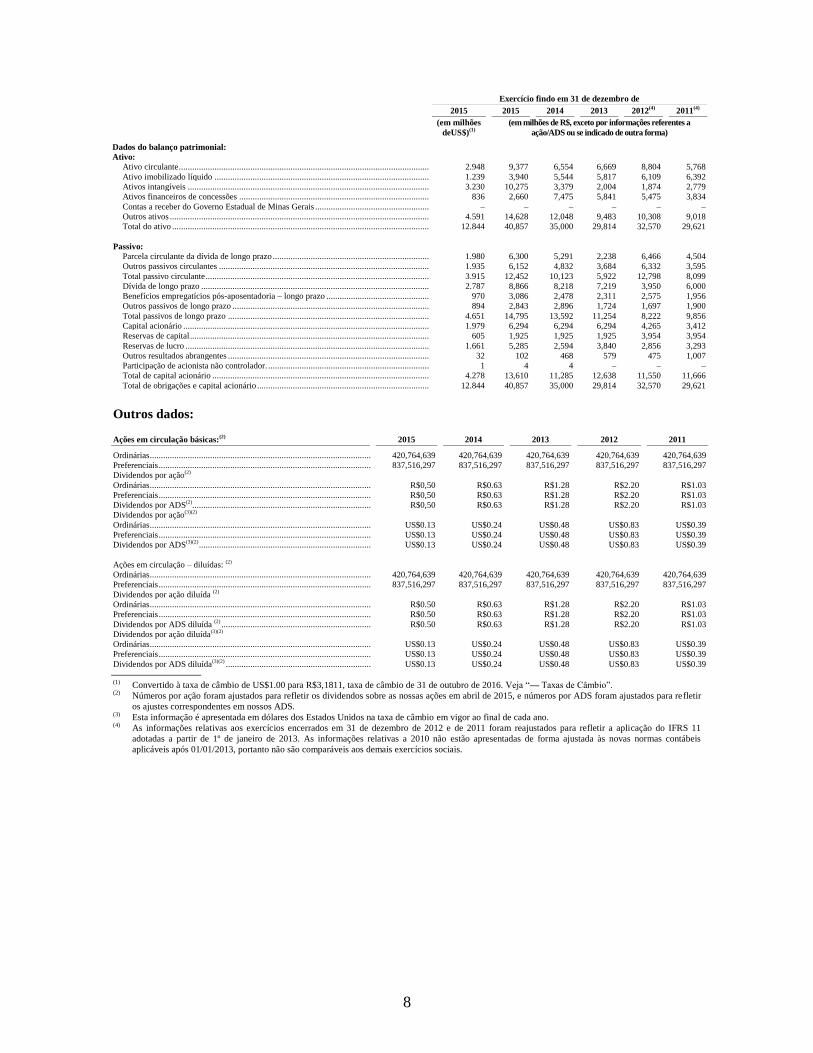

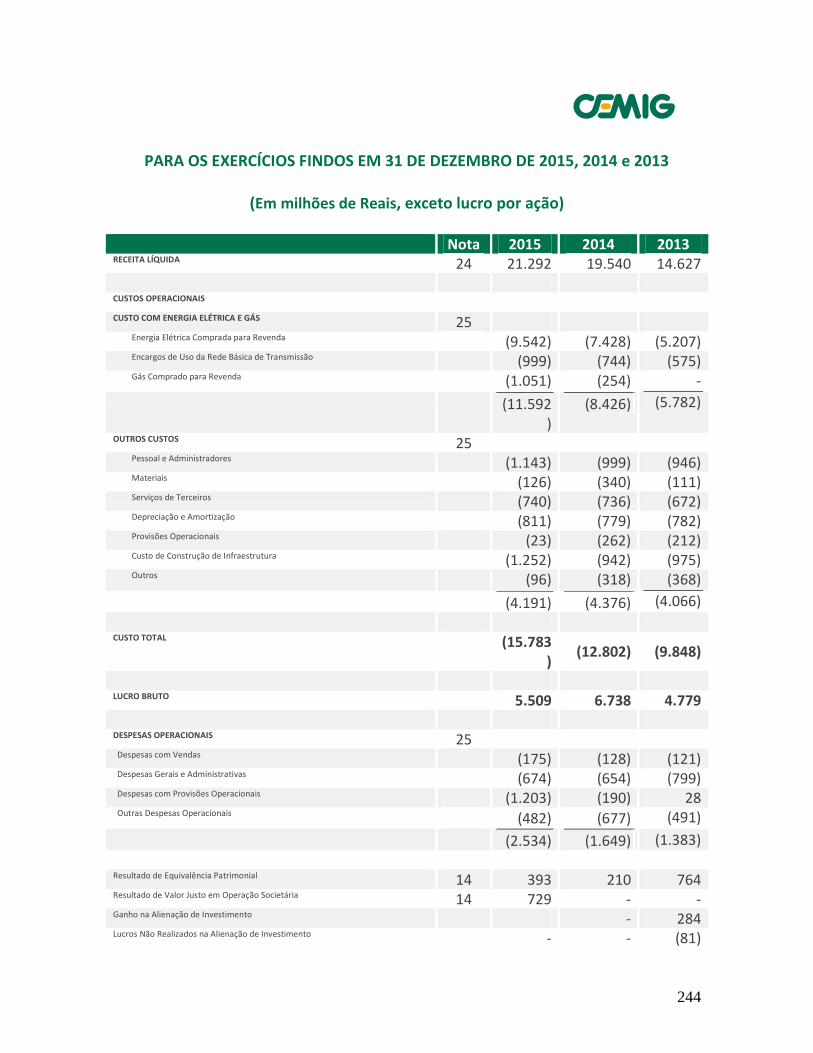

Dados Financeiros Selecionados Consolidados em IFRS

Exercício findo em 31 de dezembro de

2015 2015 2014 2013 2012(4)

2011(4)

(em milhões

deUS$)(1)

(em milhões de R$, exceto por informações referentes a

ação/ADS ou se indicado de outra forma)

Dados da demonstração do resultado:

Receita operacional líquida:

Vendas de energia elétrica a consumidores finais ................................................................... 6,387 20,319 14,922 12,597 13,691 12,522

Receita do fornecimento no atacado a outras concessionárias e PROINFA ............................ 694 2,208 2,310 2,144 1,689 1,504

Receita de uso da rede de distribuição de eletricidade (TUSD) .............................................. 461 1,465 855 1,008 1,809 1,771

CVA e Outros Componentes Financeiros ............................................................................... 536 1,704 1,107 – – –

Receita de uso do sistema de concessão de transmissão ......................................................... 82 261 557 404 662 612

Receita de indenização de transmissão ................................................................................... 32 101 420 21 192 –

Receitas de construção ........................................................................................................... 394 1,252 941 975 1,336 1,232

Receita de transações na CCEE ............................................................................................. 762 2,425 2,348 1,193 387 175

Outras receitas operacionais ................................................................................................... 976 3,106 1,706 1,047 506 362

Imposto sobre as receitas e taxas regulatórias ........................................................................ (3,631) (11,549) (5,626) (4,762) (6,135) (5,785)

Total das receitas operacionais líquidas ................................................................................. 6,693 21,292 19,540 14,627 14,137 12,393

Custos e despesas operacionais:

Energia elétrica comprada para revenda ................................................................................. (3,000) (9,542) (7,428) (5,207) (4,683) (3,330)

Taxas para uso das redes básicas de transmissão .................................................................... (314) (999) (744) (575) (883) (748)

Depreciação e amortização .................................................................................................... (262) (835) (801) (824) (763) (786)

Pessoal ................................................................................................................................... (451) (1,435) (1,252) (1,284) (1,173) (1,104)

Gás comprado para revenda ................................................................................................... (330) (1,051) (254) – – –

Royalties pelo uso de recursos hídricos .................................................................................. – – (127) (131) (185) (153)

Serviços terceirizados ............................................................................................................ (283) (899) (953) (917) (906) (858)

Obrigações pós-aposentadoria................................................................................................ (49) (156) (212) (176) (134) (124)

Materiais ................................................................................................................................ (48) (154) (381) (123) (73) (81)

Provisão para perdas operacionais ......................................................................................... (441) (1,402) (581) (305) (671) (166)

Participação nos lucros dos funcionários e diretores............................................................... (43) (137) (249) (221) (239) (219)

Custos de construção ............................................................................................................. (394) (1,252) (942) (975) (1,336) (1,232)

Outras despesas operacionais, líquidas ................................................................................... (143) (455) (527) (493) (481) (327)

Total das despesas operacionais ............................................................................................. (5,758) (18,317) (14,451) (11,231) (11,527) (9,128)

Resultado de Equivalência Patrimonial .................................................................................. 124 393 210 764 865 539

Ganho na diluição da participação em controladas em conjunto ............................................. – – – 284 – –

Lucros Não Realizados na Alienação de Investimento ........................................................... – – – (81) – –

Resultado com Combinação de Negócios .............................................................................. – – 281 – – –

Resultado com Combinação Operacional ............................................................................... 229 729 – – – –

Lucro operacional antes de Receita Financeira (despesas) e Impostos .................................... 1,288 4,097 5,580 4,363 3,475 3,804

Receitas (despesas) financeiras, líquidas ................................................................................ (231) (735) (1,101) (309) 1,629 (640)

Lucro antes de impostos ........................................................................................................ 1,057 3,362 4,479 4,054 5,104 3,164

Despesa de imposto de renda ................................................................................................. (280) (892) (1,342) (950) (832) (749)

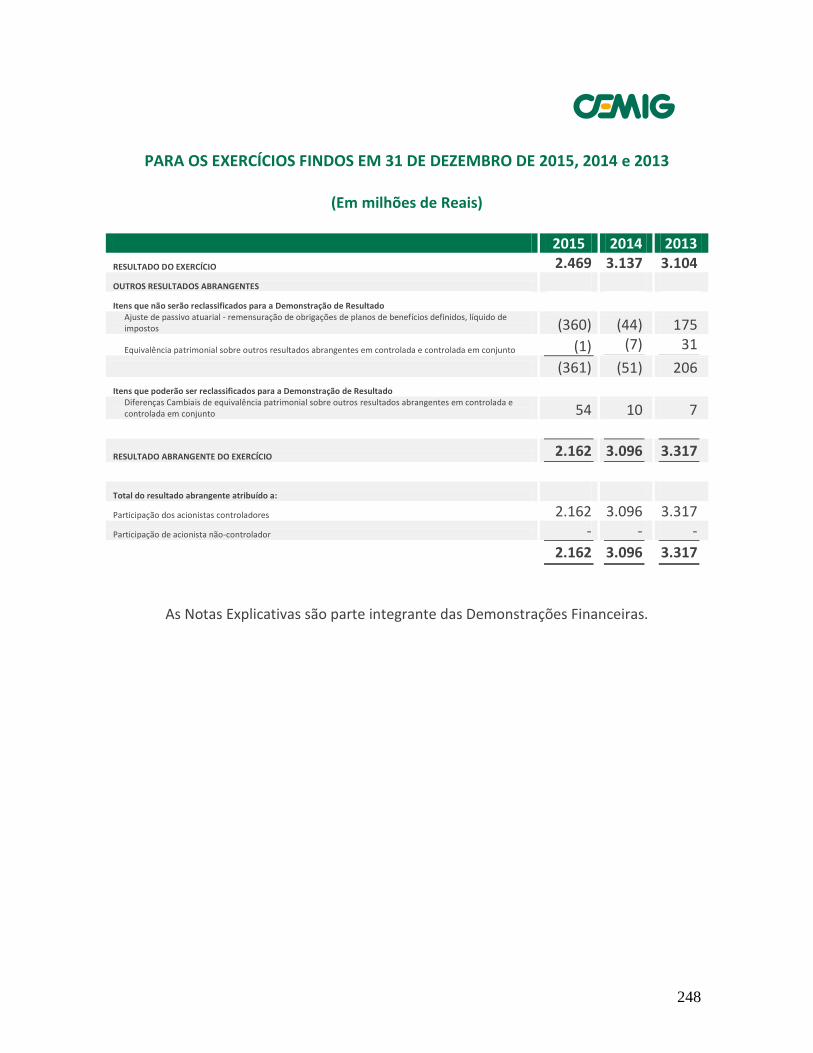

Lucro anual ........................................................................................................................... 777 2,469 3,137 3,104 4,272 2,415

Outro lucro (prejuízo) abrangente .......................................................................................... – - – 213 (412) (74)

Resultado abrangente ............................................................................................................. 777 2,469 3,137 3,317 3,860 2,41

Lucro (prejuízo) básico: (2)

.....................................................................................................

Por ação ordinária .................................................................................................................. 0.50 1.96 2.49 2.47 3.40 1.92

Por ação preferencial ............................................................................................................. 0.50 1.96 2.49 2.47 3.40 1.92

Por ADS ................................................................................................................................ 0.50 1.96 2.49 2.47 3.40 1.92

Lucro (prejuízo) diluído:(2)

Por ação ordinária .................................................................................................................. 0.50 1.96 2.49 2.47 3.40 1.92

Por ação preferencial ............................................................................................................. 0.50 1.96 2.49 2.47 3.40 1.92

Por ADS ................................................................................................................................ 0.50 1.96 2.49 2.47 3.40 1.92

8

Exercício findo em 31 de dezembro de

2015 2015 2014 2013 2012(4)

2011(4)

(em milhões

deUS$)(1)

(em milhões de R$, exceto por informações referentes a

ação/ADS ou se indicado de outra forma)

Dados do balanço patrimonial:

Ativo:

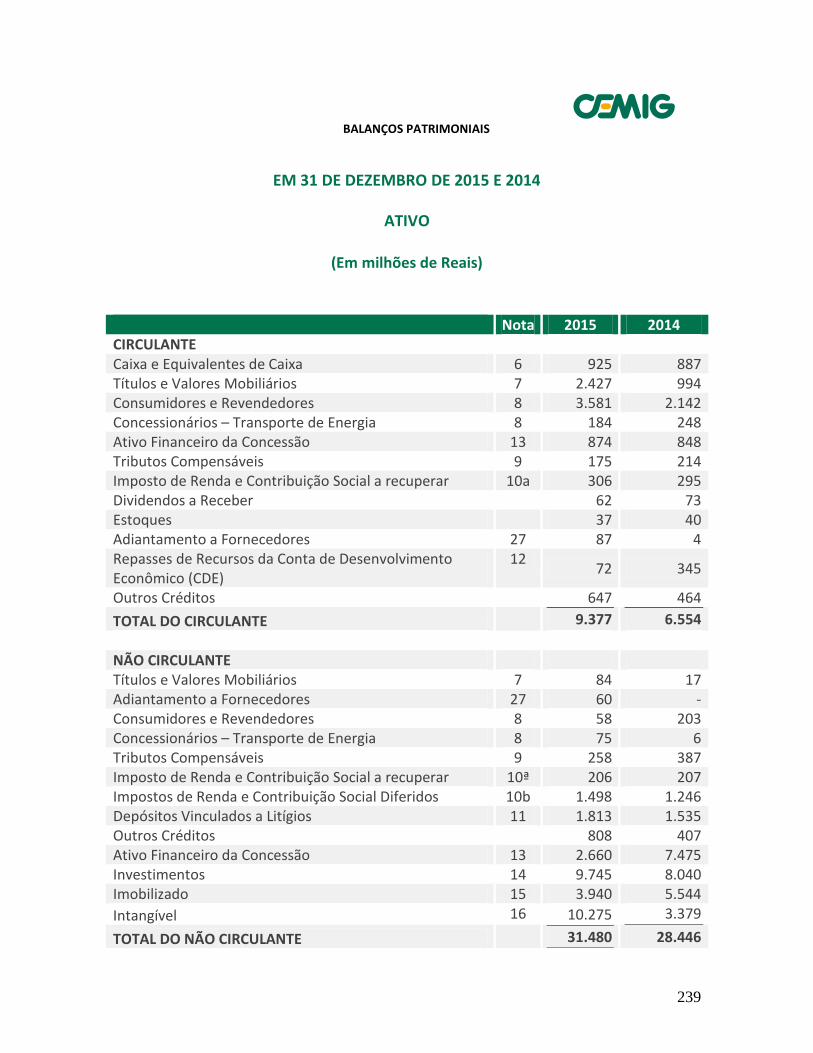

Ativo circulante ................................................................................................................ 2.948 9,377 6,554 6,669 8,804 5,768

Ativo imobilizado líquido ................................................................................................ 1.239 3,940 5,544 5,817 6,109 6,392

Ativos intangíveis ............................................................................................................ 3.230 10,275 3,379 2,004 1,874 2,779

Ativos financeiros de concessões ..................................................................................... 836 2,660 7,475 5,841 5,475 3,834

Contas a receber do Governo Estadual de Minas Gerais ................................................... – – – – – –

Outros ativos .................................................................................................................... 4.591 14,628 12,048 9,483 10,308 9,018

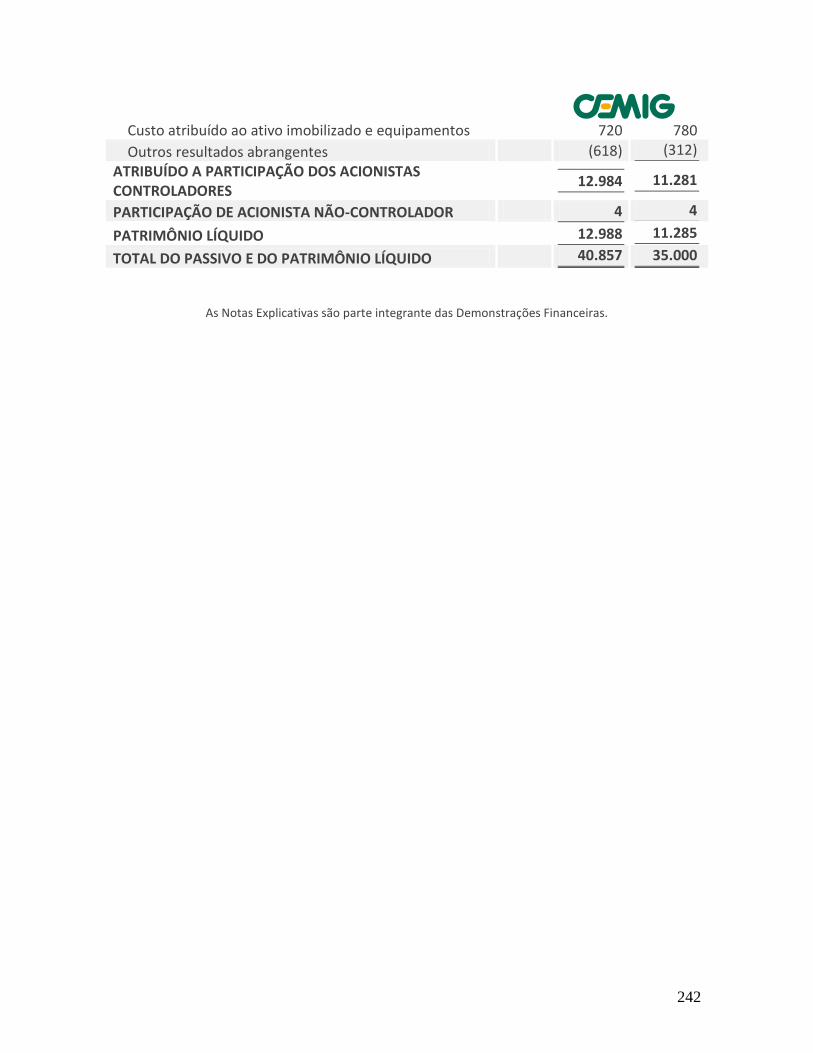

Total do ativo ................................................................................................................... 12.844 40,857 35,000 29,814 32,570 29,621

Passivo:

Parcela circulante da dívida de longo prazo ...................................................................... 1.980 6,300 5,291 2,238 6,466 4,504

Outros passivos circulantes .............................................................................................. 1.935 6,152 4,832 3,684 6,332 3,595

Total passivo circulante .................................................................................................... 3.915 12,452 10,123 5,922 12,798 8,099

Dívida de longo prazo ...................................................................................................... 2.787 8,866 8,218 7,219 3,950 6,000

Benefícios empregatícios pós-aposentadoria – longo prazo .............................................. 970 3,086 2,478 2,311 2,575 1,956

Outros passivos de longo prazo ........................................................................................ 894 2,843 2,896 1,724 1,697 1,900

Total passivos de longo prazo .......................................................................................... 4.651 14,795 13,592 11,254 8,222 9,856

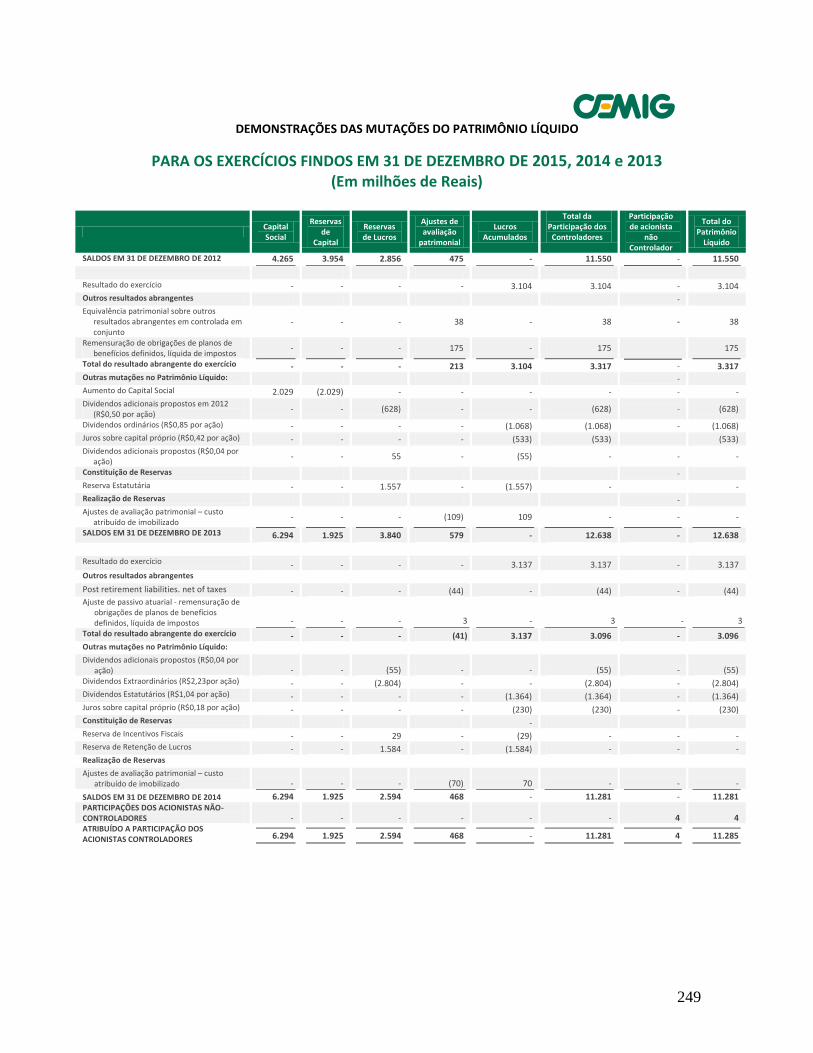

Capital acionário .............................................................................................................. 1.979 6,294 6,294 6,294 4,265 3,412

Reservas de capital ........................................................................................................... 605 1,925 1,925 1,925 3,954 3,954

Reservas de lucro ............................................................................................................. 1.661 5,285 2,594 3,840 2,856 3,293

Outros resultados abrangentes .......................................................................................... 32 102 468 579 475 1,007

Participação de acionista não controlador. ........................................................................ 1 4 4 – – –

Total de capital acionário ................................................................................................. 4.278 13,610 11,285 12,638 11,550 11,666

Total de obrigações e capital acionário ............................................................................. 12.844 40,857 35,000 29,814 32,570 29,621

Outros dados:

Ações em circulação básicas:(2)

2015 2014 2013 2012 2011

Ordinárias ................................................................................................... 420,764,639 420,764,639 420,764,639 420,764,639 420,764,639

Preferenciais ............................................................................................... 837,516,297 837,516,297 837,516,297 837,516,297 837,516,297

Dividendos por ação(2)

Ordinárias ................................................................................................... R$0,50 R$0.63 R$1.28 R$2.20 R$1.03

Preferenciais ............................................................................................... R$0,50 R$0.63 R$1.28 R$2.20 R$1.03

Dividendos por ADS(2)

................................................................................ R$0,50 R$0.63 R$1.28 R$2.20 R$1.03

Dividendos por ação(3)(2)

Ordinárias ................................................................................................... US$0.13 US$0.24 US$0.48 US$0.83 US$0.39

Preferenciais ............................................................................................... US$0.13 US$0.24 US$0.48 US$0.83 US$0.39

Dividendos por ADS(3)(2)

............................................................................. US$0.13 US$0.24 US$0.48 US$0.83 US$0.39

Ações em circulação – diluídas: (2)

Ordinárias ................................................................................................... 420,764,639 420,764,639 420,764,639 420,764,639 420,764,639

Preferenciais ............................................................................................... 837,516,297 837,516,297 837,516,297 837,516,297 837,516,297

Dividendos por ação diluída (2)

Ordinárias ................................................................................................... R$0.50 R$0.63 R$1.28 R$2.20 R$1.03

Preferenciais ............................................................................................... R$0.50 R$0.63 R$1.28 R$2.20 R$1.03

Dividendos por ADS diluída (2)

................................................................... R$0.50 R$0.63 R$1.28 R$2.20 R$1.03

Dividendos por ação diluída(3)(2)

Ordinárias ................................................................................................... US$0.13 US$0.24 US$0.48 US$0.83 US$0.39

Preferenciais ............................................................................................... US$0.13 US$0.24 US$0.48 US$0.83 US$0.39

Dividendos por ADS diluída(3)(2)

................................................................. US$0.13 US$0.24 US$0.48 US$0.83 US$0.39

(1) Convertido à taxa de câmbio de US$1.00 para R$3,1811, taxa de câmbio de 31 de outubro de 2016. Veja “— Taxas de Câmbio”. (2) Números por ação foram ajustados para refletir os dividendos sobre as nossas ações em abril de 2015, e números por ADS foram ajustados para refletir

os ajustes correspondentes em nossos ADS. (3) Esta informação é apresentada em dólares dos Estados Unidos na taxa de câmbio em vigor ao final de cada ano. (4) As informações relativas aos exercícios encerrados em 31 de dezembro de 2012 e de 2011 foram reajustados para refletir a aplicação do IFRS 11

adotadas a partir de 1º de janeiro de 2013. As informações relativas a 2010 não estão apresentadas de forma ajustada às novas normas contábeis

aplicáveis após 01/01/2013, portanto não são comparáveis aos demais exercícios sociais.

9

Taxas de Câmbio

Em 4 de março de 2005, o Conselho Monetário Nacional (CMN) consolidou o mercado de câmbio comercial

e o mercado de câmbio flutuante em um único mercado de câmbio. Tal regulamentação permite, ainda que

sujeitas a certos procedimentos e disposições normativas específicas, a compra e venda de moeda estrangeira

e a transferência internacional de reais por uma pessoa ou empresa estrangeira, sem limites quanto ao valor.

Adicionalmente, todas as operações de câmbio devem ser realizadas por instituições financeiras autorizadas

pelo Banco Central do Brasil (Banco Central do Brasil ou Banco Central) para operar em tal mercado.

A legislação brasileira dispõe que quando houver (i) um desequilíbrio significativo na balança de pagamentos,

ou (ii) razões relevantes para se prever um desequilíbrio significativo na balança de pagamentos, restrições

temporárias poderão ser impostas sobre as remessas de capital estrangeiro para o exterior. No passado, o

Banco Central interveio ocasionalmente com a finalidade de controlar variações instáveis nas taxas de

câmbio. Não podemos prever se o Banco Central ou o Governo Federal continuarão a permitir que o real

flutue livremente ou se intervirá nas taxas de câmbio. O real poderá se desvalorizar ou valorizar

substancialmente em relação ao dólar dos Estados Unidos e outras moedas no futuro. Flutuações das taxas de

câmbio podem também afetar os valores em dólares dos Estados Unidos recebidos por detentores de ADSs de

ações preferenciais ou de ADSs de ações ordinárias. Realizaremos quaisquer distribuições com relação às

nossas ações preferenciais ou ações ordinárias em reais, e o depositário converterá essas distribuições em

dólares dos Estados Unidos para pagamento aos detentores de ADSs de ações preferenciais ou de ADSs de

ações ordinárias. Não podemos afirmar que tais medidas não serão aplicadas pelo governo brasileiro no

futuro, o que poderia impedir o pagamento de distribuições para detentores de ADSs. Flutuações na taxa de

câmbio também podem afetar o valor equivalente, em dólares dos Estados Unidos, ao preço em reais das

ações preferenciais ou das ações ordinárias na bolsa de valores brasileira em que as mesmas são negociadas.

Flutuações na taxa de câmbio também podem afetar nossos resultados operacionais. Para mais informações

veja a seção “Fatores de Risco – Riscos Relativos ao Brasil – A instabilidade da taxa de câmbio poderá afetar

adversamente nosso negócio, resultados operacionais e situação financeira, bem como o preço de mercado de

nossas ações, ADSs de ações preferenciais e ADSs de ações ordinárias”.

As tabelas abaixo apresentam, para os períodos indicados, as taxas de câmbio mínimas, máximas, médias e de

encerramento de período do real, expressas em reais por US$1,00.

Reais por US$1,00

Mês Mínima Máxima Média

Encerramento

de período

Outubro 2015 ....................................................................... 3.7339 4.0003 3.8752 3.8439

Novembro 2015 ................................................................... 3,7048 3,8982 3,7858 3,8982

Dezembro 2015 .................................................................... 3,7264 4,0231 3,8808 3,9593 Janeiro 2016 ......................................................................... 3,9893 4,1299 4,0556 4,0364

Fevereiro 2016 ..................................................................... 3,8785 4,0564 3,9644 3,9793

Março 2016 .......................................................................... 3,5500 3,9475 3,6980 3,5500 Abril 2016 ............................................................................ 3,5040 3,7110 3,5880 3,5360

Maio 2016 ............................................................................ 3.4594 3.6122 3.5403 3.6074

Junho 2016 ........................................................................... 3.2003 3.6030 3.4234 3.2003

Julho 2016 ............................................................................ 3.2350 3.3436 3.2781 3.2380

Agosto 2016 ......................................................................... 3.1292 3.2650 3.2086 3.2470

Setembro 2016 ..................................................................... 3.1962 3.3274 3.2532 3.2434

Outubro 2016 ....................................................................... 3.1193 3.2359 3.1858 3.1811

Exercício encerrado em 31 de dezembro de Mínima Máxima Média

Encerramento

de período

2011 ..................................................................................... 1.5375 1.8865 1.6723 1.8627

2012 ..................................................................................... 1.6997 2.1141 1.9535 2.0476

2013 ..................................................................................... 1.9480 2.4464 2.1570 2.3608 2014 ..................................................................................... 2.1940 2.7306 2.3498 2.6563

2015 ..................................................................................... 2,5644 4.1638 3.3360 3,9593

Fonte: U.S. Federal Reserve Board (Banco Central dos Estados Unidos).

10

Fatores de Risco

O investidor deverá levar em consideração os riscos a seguir, bem como as demais informações contidas

no presente Relatório Anual, ao avaliar o investimento em nossa Companhia.

Riscos Relativos à CEMIG

Não temos certeza se novas concessões serão obtidas, se nossas concessões atuais serão prorrogadas em

termos semelhantes àqueles atualmente em vigor ou se as indenizações recebidas nos eventos de não

prorrogação corresponderão ao valor esperado.

Conduzimos a maioria das nossas atividades de geração, transmissão e distribuição de energia elétrica por

meio de contratos de concessão, celebrados com o Governo Federal. A Constituição Brasileira exige que

todas as concessões de serviços públicos sejam objeto de licitação. Em 1995, em um esforço para

implementar esses dispositivos constitucionais, o Governo Federal instituiu certas leis e regulamentos,

denominados coletivamente como Lei de Concessões, os quais regem os procedimentos de licitação do setor

elétrico.

Em 11 de setembro de 2012, foi editada a Medida Provisória nº 579 de 2012 (‘MP nº 579’), convertida na Lei

nº 12.783 de 11 de janeiro de 2013, que dispõe sobre a prorrogação das concessões outorgadas antes da Lei nº

9.074, de 07 de julho de 1995. De acordo com a referida norma, tais concessões poderão ser prorrogadas uma

única vez, pelo prazo de até 30 anos, a critério do Poder Concedente, a partir de 12 de setembro de 2012.

Em 04 de dezembro de 2012, a Companhia assinou o segundo termo aditivo ao Contrato de Concessão de

Transmissão nº 006/1997, o qual prorrogou a concessão por 30 anos, nos termos da Lei nº 12.783/13,

contados a partir de 1º de janeiro de 2013, o que resultou em um ajuste da Receita Anual Permitida (‘RAP’),

diminuindo a receita que nós receberemos em decorrência dessas concessões. O governo brasileiro nos

compensou pela redução da RAP de parte dessas concessões, mas os ativos em operação antes do ano de 2000

ainda não foram compensados. De acordo com a Lei n º 12.783/13, nós seremos compensados pela redução da

RAP dos ativos em operação antes de 2000, em 30 anos, ajustado pelo IPCA (Índice Nacional de Preços ao

Consumidor Amplo).

A Companhia optou por não aderir à prorrogação das concessões de geração que expirariam no período entre

2013 e 2017. Com relação às usinas que teriam a primeira prorrogação das respectivas concessões após edição