valuation structuring ceo magazine conference

TRANSCRIPT

Секреты привлечения инвестиций от

профессиональных инвесторов

Александр Аболмасов Директор, Арбат Капитал

Член исполкома, Инвестклуб Деловой России.

2

Компаниям нужно понимать процесс привлечения инвестиций…

Мы, банкиры, предпочитаем больше контролировать переговорный процесс наших клиентов.

… чтобы исключить недопонимания с инвесторами после прихода инвесторов в

компанию.

3

Общий процесс привлечения инвестиций (DIY)

1. Смоделируйте бизнес

2. Оцените бизнес на выходе

3. Оцените сделку сейчас

4. Разработайте финансовую структуру

5. Повторите

6. Проведите переговоры

4

Оценка стоимости компании

5

Методы оценки

Доходный метод• EVA• DCF

Затратный подход• восстановительная стоимость

• ликвидационная стоимость

Сравнительный метод• P/E

• EV/EBITDA• отраслевые коэффициенты

6

Чем отличается стоимость бизнеса до и после привлечения инвестиций

Вариант 1. Pre-money valuation= Оценка стоимости бизнеса до инвестирования I = Объем необходимых инвестиций Post –money valuation = Оценка бизнеса после инвестирования = PreMV +

I

Нужно найти: Доля фонда = I /( I+PreMV)

Вариант 2. Доля фонда I = Объем необходимых инвестиций

Post –money valuation = Оценка бизнеса после инвестирования = (I/ Доля фонда)

Pre-money valuation= (I/ Доля фонда) – I

(!!!) Необходимо учитывать варианты cash out (частичный выкуп акций).

7

Сколько стоит венчурный проект?

Высокие технологии

0

10

20

30

40

50

60

70

Начальная стадия(Start-up)

Развитие Первые поставки Выход на безубыточность

Стадии развития проекта

С

тои

мо

сть

про

ект

а,

мл

н $

Hoilhan Valuation Advisors/VentureOne study, “The pricing of successful venture capital-backed high-tech and life science companies”, Journal of Business Venture, Volume 13, Number 5, September 1998, p. 341

8

Где взять данные ?

IndustryNumber of firms

Price/ Book Equity ROIC

Price/ Sales

Net Margin

EV/ Sales

Average PE

Earnings growth over last 5 years

Agricultural Operations 72 2,8 10,0% 3,9 12,7% 4,0 29,7 2,2%Beverages-Non-alcoholic 29 2,4 10,6% 3,0 3,6% 3,1 14,5 14,5%Beverages-Wine/Spirits 44 2,5 7,7% 4,1 5,8% 4,3 50,7 3,3%Brewery 45 3,2 16,7% 2,9 12,3% 3,1 37,5 9,3%Building&Construct-Misc 61 2,2 5,2% 2,2 3,0% 2,6 23,5 8,5%Cellular Telecom 43 3,1 11,8% 3,0 9,3% 3,5 22,7 17,4%Ceramic Products 22 2,1 12,4% 1,7 6,5% 2,0 16,3 22,5%Chemicals-Plastics 35 2,2 6,2% 2,6 5,9% 3,0 47,9 8,0%Containers-Metal/Glass 15 3,2 11,1% 2,3 8,6% 2,4 23,1 16,2%Containers-Paper/Plastic 28 2,2 12,2% 2,5 6,4% 2,8 17,7 14,2%Food-Dairy Products 22 3,3 18,0% 1,3 6,4% 1,4 21,3 19,8%Forestry 10 2,2 0,9% 6,0 4,6% 6,3 32,1 -13,3%Gold Mining 17 6,9 6,8% 7,1 20,1% 7,4 58,9 58,7%Sugar 13 3,3 8,3% 1,5 9,9% 1,7 41,4 1,6%Telecom Services 65 2,3 8,3% 3,1 1,8% 3,7 26,7 -26,7%Telephone-Integrated 43 2,5 9,5% 1,5 -2,9% 2,4 31,1 -17,9%Textile-Apparel 45 2,8 5,5% 2,5 4,8% 2,8 46,1 3,3%Tobacco 24 4,5 25,1% 2,7 13,9% 2,7 20,4 35,7%Market 6145 2,9 9,4% 3,3 6,5% 3,8 36,1 5,2%

Сравнительные коэффициенты по крупным компаниям: www.damodaran.com

9

Где взять данные ? Сравнительные коэффициенты по средним и мелким компаниям: www.inc.com/valuation

10

Ошибка №1: ошибка прогнозов продаж

Сейчас 10 лет 20 лет Население, чел. 160 000 000 176 000 000 240 000 000 Производство, л. 24 000 000 694 211 172 20 080 381 302 Потребление, л./душу 30 50 70 Доля рынка,% 0,5% 7,9% 119,5%

Рост продаж со скоростью 40% в год - это ….

…. рост в 1000 раз за 20 лет

11

Во что лемминги верят…

… и что получается

Ошибка №2: ошибка прогноза рентабельности

12

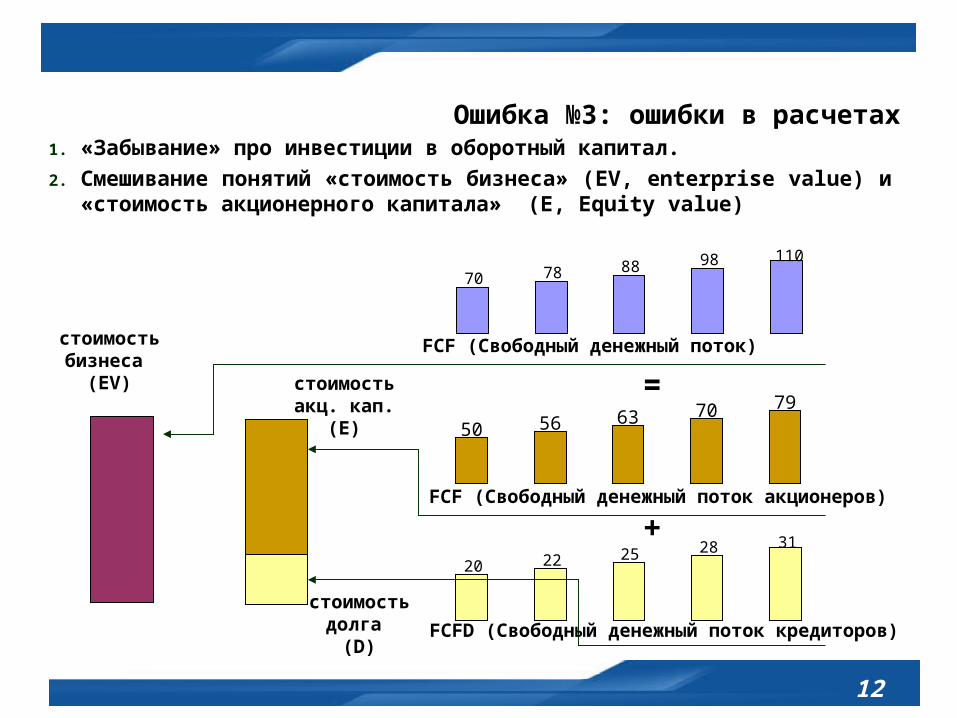

Ошибка №3: ошибки в расчетах1. «Забывание» про инвестиции в оборотный капитал. 2. Смешивание понятий «стоимость бизнеса» (EV, enterprise value)

и «стоимость акционерного капитала» (E, Equity value)

70 78 88 98 110

50 56 63 70 79

20 22 25 28 31

FCF (Свободный денежный поток)стоимость

бизнеса (EV)

стоимость акц. кап. (E)

стоимость долга

(D)

FCF (Свободный денежный поток акционеров)

FCFD (Свободный денежный поток кредиторов)

+

=

13

В России основными источником для прямых инвестиций становятся российские

деньги1994-1998

Западные фонды – более 2 млрд. долл.

OPIC (Delta- 440 млн. , Russia Partners – 155) – 615 млн. долл.

ЕБРР,IFC (Baring Vostok, Quadriga, Eagle, Norum) – более 400 млн. долл.

Прочие фонды – более 1 млрд.

1998-2001

Западные фонды – более 500 млн. долл.

OPIC+ институциональные инвесторы (Delta, Russia Partners,AIG) – более 200 млн. долл.

ЕБРР,IFC + институц. инвесторы (Baring Vostok, Quadriga, Eagle) – более 200 млн. долл.

Прочие фонды – около 100 млн. долл.

2001-2006

Западные фонды – более 1,5 млрд. долл.

OPIC+ институц. инвесторы (Delta 125 млн; Russia Partners -350 млн. – более 600 млн. долл.

ЕБРР,IFC + институц. инвесторы (в т.ч.Baring Vostok - 400 млн.) – более 600 млн. долл.

Прочие фонды – более 300 млн. долл.Российские ФПГ

(в т.ч. Альфа, Ренова, Интеррос, Менатеп, Милхаус, Система) более 20 млрд. долл. Средние группы более 2 млрд. долл.

Российские ФПГ + Инвесторы

(в т.ч. Альфа, Ренова, Интеррос, Милхаус, Система) более 15 млрд. долл.Средние группы более 25 млрд. долл.Мелкие инвесторы более 4 млрд.долл.

Российские ФПГ

(в т.ч. Онексимбанк, Менатеп, Альфа, Система) менее 1 млрд. долл.

3 млрд. долл. 22,5 млрд. долл. 45 млрд. долл.

2007—>

>100 млрд. долл.

Новая волна роста

Buyout funds (фонды выкупа с финансовым рычагом) и сделками более 1 млрд. долл.

Кризис 98 г. Бум IPO

Правительство РФ – 800 млн. долл.

Появление новых игроков

Российские ФПГ + Инвесторы - более 50 млрд. долл.

Западные фонды – более 3 млрд. долл. (в т.ч.Baring Vostok > 1 млрд.)

14

Фонды прямых инвестиций: этапы принятия решений

15

Структурирование сделок

16

Как заключить сделку, если стороны не договорились о цене: Золотники (rachets)

Варианты рэчетов:

Достижение основных этапов

Контракты с покупателями

Запуск производства

Успешности технологии Достижение финансовых показателей (выручка, EBITDA,

прибыльность) Достижение инвестиционных показателей (IRR, x возврат на

капитал)

Схемы реализации: 1. Соглашение акционеров 2. Опционы 3. Траст

17

Как заключить сделку, если стороны не договорились о цене: Преимущество при ликвидации (Liquidation

Preference) Сделка: Инвестор вносит $10m за 50% с преимуществом ликвидации.

Как будут делиться доходы в случае продажи бизнеса:

Цена продажи бизнеса

Инвестор Основатель Инвестор Основатель

$10m $10m 0 $10m 0

$20m $15m $5m $20m 0

$50m $30m $20m $30m $20m

$100m $55m $45m $50m $50m

Преимущество при ликвидации 1x с участием

Преимущество при ликвидации 3x без участия

18

Как правильно развестись с инвестором?

drag-along – обязать другого акционера продать вместе с вами tag-along (piggy back) – иметь право присоединиться к продаже Преимущественное право – right of first refusal

A B

1. A сообщает В о желании или (i)

продать акции по цене X или (ii)

купить акции В по цене Х

2. Б выбирает вариант (i) или (ii) и стороны закрывают

сделку

A B

1. A сообщает В о желании купить

акции В по цене Х

2. Б или (i) соглашается, или (ii) говорит, что готов заплатить

дороже, Если (ii), то переходят к закрытому акциону

Русская рулеткаТехасская перестрелка

20

Приложение №1: технология частного

размещения

21

Необходимо выбрать технологию частного размещения путем выбора между конфиденциальностью и свободой выбора.

Индивидуальный подход

Ряд одновременных двусторонних переговоров

Закрытый тендер

(контролируемые

конкурентные торги)

MIN MAX

MAX

•Гибкость процесса•Конфиденциальность

•Существование выбора•Уверенность в достижении максимальной стоимости

Переговоры с широким кругом

инвесторов

22

Тип сделки Описание Преимущества Недостатки

Индивидуальный подход

•Переговоры и обсуждения один на один

•Заранее отобранный круг участников (1 или 2)

•Возможность отказа от сделки и её реструктуризации

•Обеспечивает конфиденциальность и неразглашение информации

•Риск неполучения максимальной итоговой стоимости

•Длительный, небезопасный, не прозрачный процесс

•Связывает ресурсы

Ряд одновременных двусторонних переговоров

•Многоэтапный процесс с ограниченным кругом участников (2-10)

•Одновременные обсуждения

•Более вероятно достижение справедливой цены

•Процедура отказа от сделки остается возможной

•Обеспечивает конфиденциальность и ограниченное разглашение информации

Трудность в гармоничном сочетании и согласовании

Риск затягивания процесса и связывания ресурсов

Каждый способ имеет свои преимущества и недостатки.

23

Тип сделки Описание Преимущества Недостатки

Контролируемые закрытые торги (Закрытый тендер)

•Любые заинтересованные лица (10 и более)

•Контролируемый процесс создания системы конкурентных торгов

•Максимальная конфиденциальность при максимальной цене

•Дополнительные инвесторы

•Справедливый, прозрачный и рациональный процесс

- Негативные последствия в случае срыва сделки (огласка!)

- Ограниченная гибкость

- Более широкое распространение конфиденциальной информации

Закрытый тендер является одним из лучших вариантов.

Переговоры с широким кругом инвесторов

• более 100 вероятных инвесторов

• возможно установление крайнего срока при ответе на предложение об инвестировании

•Высокая конкуренция между инвесторами

•Высокая оценка стоимости бизнеса

- Вероятность утечки информации

- Подходит только для публичных компаний с большим оборотом

- Организационная сложность

24

Частное размещение: наш подход

Шаг Ключевые элементы

Предварительный анализ и подготовка

Экономический

Финансовый Юридический /

налоговый

Структури-рование

Поиск и установление контакта с инвесторами, представление бизнеса

Список инвесторов

Краткая информация о компании /Соглашение о конфиден-циальности

Информа-ционный меморандум / встречи с менеджментом

Описание бизнеса

Письмо о намерении, Due Diligence и закрытие сделки

Письмо о намерении

Due Diligence

Финальные переговоры

Закрытие сделки

1

этап

2

этап

3

этап

25

1 этап. Предварительный анализ & Подготовка

– Анализ экономических показателей компании и их прогноз– Оценка устойчивости компании– Анализ положения компании на рынке и ее конкурентные

преимущества– Дальнейший сбор экономической информации

экономический

ДействияКлючевые элементы

финансовый

юридический / налоговый

структурирование

– Анализ развития компании в ретроспективе– Анализ бизнес-плана компании и его корректировка при

необходимости– Оценка стоимости (DCF, сопоставимые компании и сделки) – Юридический и налоговый анализ основных сделок

компании– Идентификация областей повышенного риска– Дальнейший сбор информации

– Рассмотрение и анализ предложений по структурированию сделки

– Подготовка детального проекта

26

2 этап. Поиск и установление контакта с инвесторами, представление бизнеса

Список инвесторов

Краткая информация о компании / соглашение о конфиденциальностиИнформационный меморандум / встречи с менеджментом

Описание бизнеса

– Анализ доступных сведений о потенциальных инвесторах– Разработка способов группировки инвесторов– Составление списка инвесторов, основанного на

привлекательности для них проекта и их заинтересованности

– Установление контакта с инвесторами– Подготовка и распространение краткой информации о

компании для потенциальных инвесторов– Подписание соглашения о конфиденциальности– Разъяснение возникающих вопросов

– Подготовка и предоставление высококачественного информационного меморандума

– Организация встреч с менеджментом– Отбор наиболее вероятных кандидатов

– Презентация Компании– Подготовка и содействие предварительному Due Diligence

(коммерческий, технический, финансовый, правовой и налоговый анализ)

ДействияКлючевые элементы

27

3 этап. Письмо о намерении, Due Diligence и закрытие сделки

ДействияКлючевые элементы

Письмо о намерениях

Финальные переговоры

– Сбор и анализ предварительных заявок– Отбор оставшихся кандидатов– Начало предварительных переговоров– Письмо о намерениях

Due Diligence

Закрытие сделки – Подписание финального договора– Публичное заявление

– Составление финального соглашения– Обсуждение условий договора– Финальное одобрение

– Подготовка Due Diligence на месте– Обеспечение достаточного объёма информации– Анализ всей необходимой информации– Анализ итогов оценки

28

Ключевые моменты, обеспечивающие эффективность выполнения каждого этапа

Этап Ключевые моменты

• Проанализировать рынок и и уровень заинтересованности инвесторов

• Установить контакты только с заинтересованными инвесторами• Представить бизнес наиболее привлекательным• Создать конкуренцию среди выбранных кандидатов• Увеличить скорость осуществления сделки путем предоставления

точной информации• Контролировать поток информации• Сузить широкий круг инвесторов до тех, кто наиболее

заинтересован• Максимизировать конкуренцию и увеличить шансы на более

высокую оценку• Повысить эффективное использование времени путем

структурирования и систематизации процесса• Обеспечить конфиденциальность на протяжении всего

процесса• Обеспечить базу для финальных переговоров и

структурировать процесс переговоров

• Структурировать во времени процесс сбора информации• Создать информационную базу для всех дальнейших этапов• На раннем этапе обнаружить риски свойственные сделке• Создать четкое представление о структурировании сделки• Создать и скорректировать ожидаемую оценку • “Принарядить невесту”

Предварительный анализ и подготовка

Поиск и установление контакта с инвесторами, представление бизнеса

Письмо о намерении, due Diligence и закрытие сделки

1

этап

2

этап

3

этап

29

Содействие Консультантов

Этап Содействие

• Экономия времени менеджмента: частное размещение это работа требующая полного рабочего дня

• Эффективное использование времени для заключения сделки• Обеспечение конфиденциальности• Определение основных потенциальных инвесторов• Подготовка информационных материалов высокого качества • Повышение заинтересованности инвесторов

• Выявление юридических и финансовых аспектов, которые могут существенно повлиять на сделку

• Опыт переговоров (прямые переговоры или консультирование)

• Достижение наилучшего предложения и максимизация стоимости.

• Поддержка при подготовке и проведении Due Diligence• Независимое мнение и оценка

• Наличие ресурсов для оценки всей существенной информации и проведения дополнительного анализа в случае необходимости

• Интеграция в одной фирме значительного опыта в проведении сделок (технологии, финансы, юридические и налоговые аспекты, оценка и т.д.)

• Опыт минимизации рисков по основным направлениям

Предварительный анализ и подготовка

Поиск и установление контакта с инвесторами, представление бизнеса

Письмо о намерении, Due Diligence и закрытие сделки

1

этап

2

этап

3

этап

30

Приложение №2: Как оценить стоимость

бизнеса за 10 минут

31

Метод дисконтирования денежных потоков

Свободный денежный поток (FCF) – это денежные средства, аккумулированные в процессе операционной деятельности и доступные источникам финансирования (долг и собственные средства) после реинвестирования в основную деятельность компании – т.е. до выплаты процентов и дивидендов, но после налогов.

Расчет свободного денежного потока

EBIT- Налоги= NOPLAT (или EBIAT)

+ Амортизация- Капитальные расходы- Увеличение инвестиций в оборотный капитал

- Увеличение по другим активам+ Увеличение по другим обязательствам

= Свободный денежный поток

32

Оценка факторов денежного потока (CF drivers)

Year 1 2 3 4 5

SGR(%) 5 10 10 15 15OPM (%) 10 10 12 12 14DEP'N ($m) 5 5 5 5 5CTR(%) 30 30 30 30 30RFCI($m) 5 5 5 5 5IFCI(%) 4 6 3 2 2IWCI(%) 3 3 4 3 2

1. Sales growth rate (SGR) – темп роста продаж в % к предыдущему году;

2. Operating Profit Margin - операционная рентабельность в %;3. Cash Tax Rate (CTR) - налог на прибыль в % от операционной

прибыли;4. Инвестиции в основные средства (FCI)

• RFCI для поддержания текущей деятельности; • IFCI для увеличения производственных мощностей;

5. Инвестиции в оборотный капитал (IWCI);

33

Расчет операционного денежного потока

Продажи в предыдущем году

Темп роста продаж (SGR%)

Рентабельность продаж по операционной прибыли (OPM%)

= Операционный доход

(1- налог на прибыль(CTR%))

+ Амортизация

= Операционный денежный поток

34

Расчет операционного денежного потока

Год 0 1 2 3 4 5

$m $m $m $m $m $mПродажи 100,00 105,00 115,50 127,00 146,10 168,00

Операционная прибыль 10,50 11,55 15,25 17,53 23,52Налог 3,15 3,47 4,57 5,26 7,06Оп. прибыль после налогов 7,35 8,09 10,67 12,27 16,47Амортизация 5,00 5,00 5,00 5,00 5,00Денежный поток от операционной деятельности 12,35 13,09 15,67 17,27 21,47

35

Year 0 1 2 3 4 5

$m $m $m $m $m $mOCF 12,35 13,09 15,67 17,27 21,47RFCI 5,00 5,00 5,00 5,00 5,00IFCI 0,20 0,63 0,35 0,38 0,44IWCI 0,15 0,32 0,46 0,57 0,44

FCF 7,00 7,14 9,86 11,32 15,59

Расчет свободного денежного потока

Свободный денежный поток (FCF) – поток доступный для ВСЕХ источников финансирования.Расчет FCF из операционного денежного потока (OCF):+ OCF- Инвестиции в восстановительную стоимость (RFCI $)- Инвестиции в основной капитал (IFCI%)- Инвестиции в оборотный капитал (IWCI %)=FCF

36

Расчет стоимости бизнеса

Стоимость бизнеса состоит из текущей стоимости денежных потоков от:

• операционной деятельности прогнозного периода;

• постпрогнозного периода.

37

Доля терминальной стоимости в общем бизнесе

44

19

0

-25

56

81

100

125

-40

-20

0

20

40

60

80

100

120

140

Табачнаяпромышленность

Спортивные товары Товары по уходу закожей

Высокотехнологичныекомпании

Дисконтированная стоимость денежныхпотоков прогнозного периодаТерминальная стоимость