webreport

DESCRIPTION

Ricerche di Mercato e Bacini d'Utenza, i Report di Mark Up nov 09TRANSCRIPT

� - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

i RepoRt di

Urbanistica ❖ Real Estate ❖ Centri Commerciali

RiceRche di meRcato e bacini d’utenza

Novembre 2009

Il Sole 24 ORE Business Media Srl - via G. Patecchio 2 - 20141 Milano Anno XVI - Supplemento a MARK UP 183 - novembre_2009

2 - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

Sommarion.4 - Novembre 2009 www.markup.it

EditorialeLa perfezione non compensa errori di location 4

Approccio innovativo all’analisi di territorio, player e mercato 5

Visitors, un modello gravitazionale alternativo 7

Le posizioni giuste, veri asset di Mediamarket 14

La ricerca seria meriterebbe maggiori riconoscimenti 15

Modelli matematico-statistici e analisi empirica 16

I modelli gravitazionali aiutano 17a ottimizzare gli investimenti

Simula individua le performance reali dei mercati 18

Link utiliwww.markup.itwww.b2b24.ilsole24ore.comwww.ilsole24ore.com

� - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

La perfezione non compensa errori di location

Ipotizziamo di aver sviluppato il più bel centro com-merciale d’Italia: riuscitissimo in tutti gli aspetti, da quelli concettuali e progettuali fino ai dettagli tecnico-

costruttivi, e per soprammercato aderente ai canoni più aggiornati della sostenibilità, con servizi all’avanguardia, da quelli basici fino alle più innovative dotazioni tecnolo-giche e strutturali. L’ipotetico promotore contemplereb-be questa iniziativa con legittima ammirazione e un tan-tino di stupore, come un genitore sgranerebbe gli occhi di fronte a un figlio sano e perfetto. Saremmo allora così spietati da fargli notare che tutto questo ben di Dio non è valso a nulla, perché il bellissimo centro commerciale-fi-glio è stato concepito e crea-to in una posizione o loca-tion sbagliata? L’errore nella scelta della lo-cation comprometterà il de-stino del centro commercia-le, dai primi vagiti alla matu-rità. E qui tocchiamo il pun-to dolente: un centro com-merciale (ma il discorso va-le anche per qualunque pun-to di vendita) può essere una metafora dell’esistenza uma-na. Una precisa analisi preli-minare del bacino d’utenza rappresenta uno strumento indispensabile per valutare il successo di uno shopping center, soprattutto se con-dotta ex ante. Far nascere un complesso immobiliare/com-merciale in un ambito che non prevede i flussi di cliente-la necessari al suo sostentamento e all’eventuale, anzi spe-rato, successo, è come - e qui permetteteci il ritorno al di-scorso figurato - concepire un figlio eventualmente dota-to di attitudini artistiche e/o letterarie in un ambito so-ciale e culturale diametralmente opposto alle aspirazioni dei genitori o agli eventuali “penchant” del pargolo stesso. Sviluppare un centro commerciale in una posizione sba-gliata (che non vuol dire necessariamente in un’area sba-gliata) può sortire lo stesso errore commesso da un’ipote-tica famiglia di cittadini onesti ma poveri, che abitano in

un quartiere difficile e mettono al mondo un figlio genio e bravo a scuola: questo figlio, a meno che non interven-gano fattori casuali o provvidenziali, è destinato al flop in partenza, a causa della totale asimmetria tra bacino d’utenza (rappresentabile metaforicamente nel quartiere difficile) e indole del prodotto (il ragazzo in questione). In altre parole, la più bella creatura (leggi “centro commer-ciale”) non varrà nulla perché posizionato (la famigerata “location”) in un contesto sociale, economico e competiti-vo che non permetterà la piena implementazione del pro-getto originario. In un mondo ideale, i genitori dovrebbe-ro applicare gli stessi algoritmi usati da una società lea-

der in ricerche di mercato per la grande distribuzione e l’industria dei centri com-merciali, quale Sincron Ino-va, per far sì che il proget-to (metafora per figlio) ven-ga concepito in una loca-tion che garantisca, in virtù dei giusti flussi di opportu-nità e occasioni (leggi “baci-no d’utenza”) la piena rea-lizzazione dei target aspi-razionali. Sembra una con-statazione banale, ma al-l’errato calcolo dei bacini esistenziali è attribuibile il 90% delle ragioni che moti-vano l’insuccesso, o la non adeguata performance, di

un individuo. Donde l’equivalenza centro commerciale-essere umano. Insomma, e scusateci la franchezza, quanti Montale, Picasso o Strawinski vengono concepiti “in ster-quilino vel in fornicibus, numquam in aedibus aoniis”, co-me direbbero gli antichi romani? Stiamo camminando sul filo del paradosso, ma l’analogia bacino d’utenza-milieu esistenziale è quanto mai aderente, nonché attuale. Dunque, in sintesi: analizzare il contesto e poi creare. Non viceversa, come facciamo noi, seguendo un processo ex post, per cui siamo portati a concepire e creare per poi renderci conto delle avverse condizioni della location nel-la quale abbiamo realizzato il progetto. Roberto Pacifico

Swot ANALySIS dI UN CENtRo CommERCIALE

S(trenghts)• Ottima realizzazione• Mix merceologico calibrato• Servizi mainstream e

innovativi• Area

w(eaknesses)• Location (scarsi flussi,

eccesso d’offerta e pressione competitiva, scarsa accessibilità, ecc.)

o(pportunities)• Marketing differenziante• Promozioni• Innovazioni di mix

merceologico

t(hreats)• Erosione quote di mercato• Diminuzione di valore

Un’errata location può eclissare i numerosi punti SO di un centro commerciale Fonte: elaborazione dell’autore © MARK UP

� - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

Approccio innovativo all’analisi di territorio, player e mercato

La posizione (intesa come som-ma di due fattori strategici: lo-cation e quota di mercato) e i

risultati propri di un’attività commer-ciale dipendono dal comportamento dei consumatori, influenzato dalla domanda e dall’offerta di uno speci-fico mercato locale. Domanda e offerta possono essere misurate nella loro evidenza quanti-tativa e qualitativa, espresse in forma matematica e localizzate nello spazio geografico. Le loro interazioni si possono studiare attraverso modelli di diversa natura e tipologia per ottenere risultati di rilie-vo strategico. Sincron Inova crea mo-delli statistici, econometrici, probabi-listici e gravitazionali, per analizzare il mercato, simulare scenari, preve-dere le performance di nuove attivi-tà attraverso le risposte alle domande più frequenti di rivenditori, promoto-ri e investitori. I dati di base inseriti nei modelli so-no raccolti dalle fonti esistenti (per esempio, popolazione, reddito/con-sumo, protagonisti) e aggiornati re-golarmente; oppure prodotti diretta-mente da Sincron Inova: per esem-pio, potere d’acquisto per specifiche categorie, quote di mercato alimen-tari, anchor store food e non alimen-tari, indice di densità e innovazione del settore retail, indagini su clienti e consumatori. Il ventaglio delle attività svolte da Sincron Inova è molto ampio, e si estende dalle analisi su specifiche lo-calizzazioni territoriali alle simulazio-ni e stime (per esempio: a quanto am-monta la quota di mercato della Gda alimentare nell’isocrona dei 20’ da una determinata via? E come si distribuisce detta quota fra

le varie tipologie distributive presenti sul territorio?), agli studi di fattibilità, per includere le analisi macro e quel-le campionarie. Stefano Barbieri, 37 anni, ha studiato scienze statistiche ed economiche al-l’università di Bologna, dove ha lavo-rato due anni nel dipartimento disci-pline economiche e aziendali della fa-coltà di economia e commercio. Poco prima del dottorato di ricerca ha lasciato il mondo accademico: “ho interrotto l’esperienza universitaria perché avevo bisogno di concretez-za e di esperienze nuove, due esigen-ze che mi hanno spinto a scegliere il mondo aziendale”. Barbieri lavora da �� anni in Sincron Inova, società nata quasi �0 anni fa, nel �970 (allora si chiamava Sincron), già con una evidente vocazione alle ricerche di mercato per la grande di-stribuzione. Nel �99� è stata rinomi-nata Sincron Inova per evidenziare, appunto, l’aspetto innovativo nell’ap-proccio e nell’elaborazione degli stru-menti d’analisi. “I prodotti rimangono sostanzialmen-

te gli stessi - precisa Barbieri - e cioè studi di fattibilità, previsioni e stime, simulazioni, analisi delle aree d’attra-zione, dei target di consumatori e de-gli effetti della competizione. Molto invece è cambiato in termini di approccio, oggi più sofisticato, per ri-spondere alla complessità del mondo imprenditoriale di riferimento e alle esigenze che ne derivano”.

È dunque la crescente competizione a rendere necessari approcci più complessi all’analisi dei mercati?Indubbiamente. Fino a tempi molto recenti, persino grandi imprese della distribuzione sceglievano le posizioni, su cui svilup-pare le loro iniziative, in base a criteri molto empirici per non dire semplici-stici: c’è qualcuno in quell’area? No. Allora va bene: apriamo. Qua-li sono i concorrenti principali nelle classiche fasce isocrone (da 0 a 90’)? Sulla base delle risposte si calcolava-no con disinvolta elasticità le quote di mercato. Fine del ragionamento. Oggi siamo di fronte ad ambienti di-stributivi caratterizzati da un livel-lo ben più elevato di affollamento e competizione: quando si apre un punto di vendita, ma anche un cen-tro commerciale, ci si trova, nel rag-gio di dieci minuti d’auto, a confron-tarsi con 20-2� esercizi o insediamen-ti che presentano non di rado la me-desima offerta. Allora, l’overlapping (l’effetto sovrapposizione) diventa un rischio imprenditoriale ben più sen-sibile della concorrenza tra insegne e formati di vendita.Immagini di calcolare la copertura de-gli oltre �.000 centri commerciali esi-stenti in Italia: bisognerebbe conside-

Stefano Barbieridirettore scientifico Sincron Inova

� - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

rare un numero equivalente di baci-ni d’utenza, sovrapporli tutti e stima-re le incidenze dei singoli concorrenti all’interno dei quartieri. Sincron Ino-va sintetizza i punti sensibili del terri-torio in 2 milioni. Moltiplichi per �.000 centri: ne deri-va un primo ciclo di 2 miliardi di inte-razioni. Un processo che richiedereb-be un’elaborazione off line di almeno una giornata. Questo è un esempio di complessità in termini informativi, analitici e di procedimento, intellettuale e tecno-logico. Ma, a prescindere da come un gruppo distributivo o un promotore di centri commerciali vogliano affrontare ope-rativamente il problema, resta il fatto irrefragabile che oggi sbagliare la lo-cation può rivelarsi un errore esizia-le, anche nel caso di iniziative soste-nibili e sensate sul piano economico, tecnico e ambientale.

È quindi opportuno dotarsi di più raffinati strumenti di osservazione dei bacini d’utenza.Esatto.

Per esempio, cambia molto, anche sul piano delle strategie post apertura, sapere che all’interno di una determi-nata fascia isocrona, la popolazione si distribuisce - statisticamente e di-namicamente - in un certo modo, se-condo, cioè, concentrazioni locali che impattano direttamente sulla fruizio-ne potenziale ed effettiva del nuovo punto di vendita. In questo senso la classica fascia iso-crona - costituita dal dato relativo alla popolazione complessiva residente, per esempio, nei �0’ - diventa un’in-formazione statisticamente impor-tante, ma non sufficientemente esau-stiva, soprattutto per gli operatori di mercato.

È corretto parlare di geomarketing?Non proprio. Quello alla base del geomarketing è un approccio più statico. Il geomarke-ting rappresenta, anzi visualizza in-formazioni: ti dice “qui ci sono i tuoi clienti”, “i tuoi concorrenti sono qui e qui, si chiamano x, y, z”. Il nostro è un sistema modulare: met-te insieme una serie di modelli che permettono di interagire e creare si-mulazioni. Il geomarketing puro non arriva a ge-nerare simulazioni, perché non parte da un modello. Se io parto dal presupposto matema-tico che le quote di mercato sono de-crescenti all’aumentare della distan-za e direttamente proporzionali al peso che un’insegna detiene in quel dato mercato, pongo già le premesse per un approccio basato sul calcolo e quindi sulla simulazione. Che implica anche l’interattività.

A proposito d’interattività, qual è l’approccio verso i clienti? In altre parole, come declinate l’offerta in termini commerciali?I clienti più esperti, in grado di lavo-rare in autonomia, possono svolge-re le loro elaborazioni utilizzando il software specifico, direttamente onli-ne: basta accedere alla piattaforma, e

quindi alle cartografie, ai moduli spe-cifici, applicarli e ottenere una serie di risultati. Per esempio, Virtual Market online permette di ottenere autonomamen-te e in tempo reale, 2� ore su 2�, di-rettamente via internet, senza nessu-na applicazione hardware o software, una gamma articolata di informazio-ni, mappe, stime e simulazioni.Ciò non toglie che Sincron Inova pre-vede l’assistenza specifica ai clienti che non hanno particolare dimesti-chezza con questi prodotti.

È confortante saperlo, visto che espressioni quali grafo vettoriale possono creare qualche imbarazzo. Forse per questo voi tendete a lavorare meglio con i leader di mercato. Dal punto di vista culturale (mi rife-risco naturalmente allo specifico pro-fessionale) il leader presenta le mi-gliori condizioni. Devo dire che i prodotti e le solu-zioni di Sincron Inova sono cresciu-te anche grazie alla collaborazione con catene leader come Media Wor-ld che ha contribuito a generare Vir-tual Market, uno dei nostri prodotti di punta e fra i più innovativi.

Ciò non toglie che ancora oggi si utilizzano strumenti di basso profilo qualitativo e limitate funzioni analitiche. Indubbiamente. È un problema solo in parte di costi. Gioca molto la mentalità. Oggi mi pare vi sia (stavo per dire prevalga) una tendenza a privilegia-re la logica dello sviluppo immobilia-re tout-court trainata da principi più finanziari che commerciali. Non si spiega altrimenti il senso pra-tico di non poche aperture in palese sovrapposizione con altre strutture analoghe.

Si riferisce ai centri commerciali, I suppose… Of course…

Roberto Pacifico"Sbagliare la location può rivelarsi un grave errore anche nel caso di iniziative sostenibili"

7 - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

È possibile stimare il numero di visitatori annui di un centro commerciale? La prima rispo-

sta, immediata e spontanea, potrebbe essere: no. No, perché la definizione centro commerciale è troppo generi-ca ed è usata per connotare strutture tra loro molto diverse: basterà ricor-dare che il Cncc (Consiglio naziona-le dei centri commerciali) per classi-ficare gli shopping centre italiani uti-lizza ben �� definizioni. La seconda risposta, più riflessiva, può essere: sì, a una condizione: che si parli di cen-tri di tipologia simile; e questo perché non v’è dubbio che un factory outlet centre e un parco commerciale sono ben diversi agli occhi dei consumatori e questa differenza condiziona il com-portamento e, quindi, anche i livelli di frequentazione. Concentriamoci allo-ra sulla tipologia più largamente dif-fusa su tutto il territorio nazionale: il centro commerciale che ha come àn-cora principale un esercizio prevalen-temente food (ipermercato o super-store). Le numerose indagini campio-narie svolte sui frequentatori di que-sti centri hanno mostrato l’esistenza di comportamenti ricorrenti da parte dei visitatori, indipendentemente dal-le dimensioni dei centri stessi. Questa constatazione ha stimolato la curiosi-tà di verificare se, partendo da questi comportamenti misurabili, fosse pos-sibile costruire un modello di analisi attraverso il quale stimare il potenzia-le di un centro, espresso in numero di frequentatori annui.Così è nato Visitors, un modello gra-vitazionale che parte dai seguenti as-sunti di base:- l’ampiezza dell’area d’attrazione ha

sempre un limite superiore oltre il quale la frequentazione deve consi-

derarsi casuale e assume un peso del tutto marginale;

- i livelli di frequentazione diminui-scono per le aree/zone del bacino di utenza più lontane;

- la frequentazione è influenzata dal-la presenza di concorrenti di tipolo-gia similare, qualunque sia la loro di-mensione.

È evidente che le variabili esplicative del modello gravitazionale sono im-prescindibilmente legate al territorio e agli attori che vi operano.Per capire meglio il concetto di gravi-tazione proviamo a porci una doman-da semplice: se in un quartiere risie-dono �.000 persone che possono acce-dere, in un massimo di 20 minuti au-to, a 3 centri commerciali, quante si rivolgono a quello più lontano e con quale frequenza? Se diamo credito a un assunto tipico della microecono-mia secondo il quale il comportamen-to dei consumatori tende a massimiz-zare i benefici, minimizzando i costi, allora il consumatore medio residente nel quartiere adotterà i seguenti due comportamenti:- si rivolgerà a un centro vicino per gli

acquisti banali, soprattutto per limi-tare al minimo la fatica dello sposta-mento;

- si rivolgerà a una struttura più lon-tana solo se in essa è possibile effet-tuare un acquisto impossibile in un centro più vicino, o un acquisto più interessante (inteso come il contra-rio di banale), nel qual caso la fati-ca supplementare necessaria diven-ta accettabile (cioè il gioco vale la candela).

In quest’ottica l’assegnazione dei �.000 abitanti alle 3 diverse alterna-tive commerciali deriverà dall’equili-brio fra distanza dai centri e attratti-vità (interessante vs banale). Possia-mo misurare l’attrattività di un cen-tro e scoprire come essa, fatta intera-gire con la distanza, influenza la pro-pensione del nostro consumatore me-dio alla frequentazione dello stesso centro? Sì, attraverso un modello ma-tematico, vale a dire una rappresen-tazione semplificata della realtà, un costrutto matematico che attraverso una serie di equazioni, algoritmi e re-lazioni messe a sistema spiega un fe-nomeno (nel nostro caso la quantità di frequentatori). Un modello, come detto, è una rappresentazione sem-plificata della realtà, semplificata in quanto si limita a considerare solo gli aspetti rilevanti per il conseguimento dell’obiettivo specifico.Il processo di semplificazione - nel senso di una rappresentazione virtua-le sintetizzata e descritta da numeri - richiede la formulazione di ipotesi di lavoro che costituiscono la piattafor-ma teorico-concettuale su cui poggia l’intero modello.

IPotESI dI LAVoRoNel caso di Visitors le ipotesi di lavo-

Stefano Barbieridirettore scientifico Sincron Inova

Visitors, un modello gravitazionale alternativo

� - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

ro (Hp) sono:

Hp1 > frequentatori = ƒ (V, P, L, mC, B), dove:V = viabilità dell’area analizzata, P = popolazione residente sul territorio dell’area suddivisa in micro zone (poli), L = localizzazione dei centri concorrenti, mC = (attrattività) dei centri, B = ampiezza del bacino d’utenza dei centri.

V, P ed L sono dati di fatto e, pertanto, non richiedono particolari commenti.mC e B richiedono, invece, di essere definite da specifiche altre ipotesi di lavoro.

Hp2 > mC (attrattività) = ƒ (S), dove, riferito a ciascuno dei centri nell’area analizzata: S = caratteristiche strutturali (Gla) del centro.

La MC iniziale di un centro della tipo-logia analizzata (ricordiamo: un cen-tro con magnete prevalentemente ali-mentare tipo ipermercato o supersto-re) è significativamente correlata con la Gla complessiva e con la superficie di vendita (SV) della struttura alimen-tare.Nel modello Visitors la MC iniziale dei diversi centri è identificata con la se-guente equazione:

MC = ——————————————100

Questa MC iniziale, definita attra-verso un presupposto eminentemen-te quantitativo, verrà modificata at-traverso il processo di calibratura del modello (vedi più avanti), che con-sentirà di misurare anche la attrattivi-tà riferibile alle componenti qualitati-ve del centro.

Hp3 > B (ampiezza del bacino d’utenza) = ƒ (mC)

L’ampiezza del bacino d’utenza au-menta all’aumentare della MC, secon-do una funzione di tipo logaritmico così rappresentabile:

Hp4 > QG (quote di gravitazione) = ƒ (mC, d), dove:mC = massa critica (attrattività), d = distanza dei consumatori dal centro.

Le QG dalle varie zone/aree del terri-torio verso il centro commerciale so-no direttamente proporzionali alla sua MC e inversamente proporziona-li alla distanza tra zona di provenien-za dei consumatori e centro commer-ciale. La funzione, di tipo esponenziale, uti-lizzata e la sua rappresentazione so-no:

Hp5: > comportamento di scelta dei consumatori tra le diverse alternative

L’ipotesi è che i consumatori residen-ti nelle aree di sovrapposizione di più centri commerciali:• si rivolgano a tutte le alternative commerciali raggiungibili con un ra-gionevole tempo di accesso;• con modalità e frequenze diverse;• in funzione delle capacità attrattive dei diversi centri (MC) e della distan-za dagli stessi. L’equazione utilizzata è la seguente:

dove:PAxj = popolazione del polo j assegnata al centro X, Pj = popolazione totale del polo jmCi = capacità attrattiva del centro i (con i che va da 1 al numero di centri messi a sistema)tij = distanza (minuti in auto) del centro i dal polo j

Per essere meno ermetici conviene formulare un esempio semplificato: ripartizione di �00 abitanti residen-ti in un punto del territorio (polo) su 2 centri, il primo dista �0 minuti e ha capacità attrattiva (MC) pari a �00, il secondo dista �� minuti e ha capacità attrattiva pari a 200:

VISItoRS, LA CALIBRAtURA dEL modELLoIl procedimento di calibratura è l’ani-ma del modello e consiste in un pro-cesso iterativo a seguito del quale si scoprono, attraverso la ridefinizione della MC dei vari centri, i valori del-le variabili delle equazioni e degli al-goritmi sopra illustrati. Da un punto di vista matematico questi valori so-no infiniti e quindi occorre circoscri-vere il campo delle possibilità, cosa che Visitors fa imponendo una condi-zione precisa: il numero dei frequen-tatori stimato dal modello deve essere

Gla tot – Glaalim +SValim

3

Ampiezzadel bacinodi utenza

MC (capacità competitiva)0

QG

t (distanza)0

Polo100 abitanti

CC1

CC1

57 abit.43 abit.

dist = 10’MC = 100

dist = 15’MC = 200

Ampiezzadel bacinodi utenza

MC (capacità competitiva)0

QG

t (distanza)0

Polo100 abitanti

CC1

CC1

57 abit.43 abit.

dist = 10’MC = 100

dist = 15’MC = 200

Ampiezzadel bacinodi utenza

MC (capacità competitiva)0

QG

t (distanza)0

Polo100 abitanti

CC1

CC1

57 abit.43 abit.

dist = 10’MC = 100

dist = 15’MC = 200

QG = a 1

MC

PA xj = ——————— x ————Pj MCx

t x jMCit ij

ni=1∑

9 - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

uguale al valore reale (conosciuto) dei visitatori e questo per ciascun centro commerciale. Per la verità il termine uguale è for-se eccessivo, sicchè, pragmaticamen-te - e anche per ridurre il numero del-le iterazioni - sembra accettabile che il numero dei frequentatori stimato dal modello deve essere compreso all’in-terno di uno scostamento prefissato (per es. es +/- �0%) rispetto al valore reale (conosciuto) dei visitatori. Poiché attraverso il processo iterati-vo si ridefiniscono i valori della MC dei centri (la loro capacità attrattiva), allora è sensato ritenere che la diffe-renza tra valore della MC iniziale, de-finito con un criterio essenzialmente quantitativo, e quello finale, scoperto attraverso il processo di calibratura, esprima/misuri la parte di attrattività imputabile alla qualità del centro. In altre parole: se a due centri com-merciali (A e B) fosse stato attribui-to inizialmente lo stesso valore di MC (poniamo = �00) e ciò perché le loro dimensioni e il loro mix dimensionale sono simili (vedi sopra Hp2), e, quin-di, si possono giudicare quantitativa-mente uguali; e se dopo la calibratu-ra assumessero valori diversi, ponia-mo A = �0 e B = �30, allora si può con-cludere che essi, sebbene quantitati-vamente uguali sono qualitativamen-te diversi tanto che i consumatori per-cepiscono questa diversa qualità pre-miando il centro B.Visitors ci dimostra che un centro è qualitativamente superiore (o inferio-re) ad altri, ma non può, ovviamente, dirci il perché.D’altronde le variabili della quali-tà sono tante e sicuramente percepi-te in modo diverso dai consumatori: dall’appeal e capacità competitiva dei tenant alla gradevolezza dell’ambien-te, dalla comodità del parcheggio al marketing, e così via.Da un modello matematico, per dirla con John von Neumann (matematico e informatico ungherese naturalizzato americano. Budapest �903/Washin-gton �9�7), “… ci si aspetta semplice-mente che funzioni”; se funziona, nel

senso che se i risultati che produce corrispondono alla realtà conosciuta, allora si può considerare valido.Quindi ogni modello necessita di es-sere testato su realtà consolidate e co-nosciute per verificarne il grado di af-fidabilità e misurare la variabilità dei risultati. Visitors è stato verificato su numero-si casi di centri commerciali esisten-ti, della stessa tipologia, significativa-mente dissimili tra loro per dimen-sioni e operanti in contesti territoria-li diversi, di cui si conoscono le per-formance in termini di numero di vi-sitatori/anno.

VISItoRS, APPLICABILItà dEL modELLo A CENtRI CommERCIALI NUoVIAvendo verificato che il modello fun-ziona, nel senso che descrive, misu-randone gli effetti, una specifica situa-zione territoriale, la domanda che ci si può porre è la seguente: si può appli-carlo per prevedere le performance di un nuovo centro? L’applicazione di un modello inter-pretativo di una realtà a una ipotesi

nuova che cambia lo scenario esisten-te (nel caso specifico per stimare i vi-sitatori di un centro che non c’è) è, na-turalmente, non verificabile se non a posteriori, quindi i risultati vanno pre-si con cautela e utilizzati a fianco di al-tri tipi di analisi e valutazioni. Prag-maticamente, tuttavia, si può conclu-dere che l’idea non sembra scorretta, tanto più se applicata a casi di nuove iniziative retail che vengono decise in gran parte sulla base dell’analogia.Quindi, non è così ardito supporre che i consumatori utilizzeranno, nei con-fronti del nuovo centro, il comporta-mento consolidato con cui si rivolgo-no agli altri centri, cioè sulla base di quanto in precedenza descritto al pa-ragrafo “Ipotesi di lavoro”.

VISItoRS, APPLICAZIoNE Su questa base abbiamo applicato il modello al caso ipotetico di un nuo-vo centro commerciale, ubicato nel comune di Modena in via Balbo, che ipotizziamo avere le seguenti carat-teristiche dimensionali: Gla = 2�.000 mq; superficie di vendita dell’iper-mercato = �.�00 mq. Gli elementi co-

Fig. 1 - Bacino d'utenza del nuovo centro commerciale definito dall'isocrona massima dei 30 minuti d'auto

�0 - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

noscitivi essenziali di cui si dispone, oltre ovviamente a quelli elementa-ri (viabilità, popolazione e sua distri-buzione, localizzazione dei centri esi-stenti), sono:- caratteristiche dimensionali e mix

dimensionale dei centri esistenti

- frequentatori annui dei centri esi-stenti

Gli step dello studio sono stati:

Step 1Costruzione del bacino di utenza del nuovo centro commerciale (definito

dall’isocrona massima dei 30 minuti auto - fig. �) e identificazione dei con-correnti nel bacino dei �0 minuti di percorrenza con autovettura (tab. �).

Step 2Definizione delle aree di sovrapposi-

tab. 1 - Centri commerciali presenti nei 40’Fasce isocrone

Codice mappa

Insegna Provincia Comune Indirizzo Superficie (mq)

Ipermercato Superficie Iper (mq)

Negozi (n.)

distanza(minuti)

00’-10’ 1 I Portali Modena Modena Via dello Sport 50 22.309 Ipercoop 8.250 50 8,6

2 I Gelsi Modena Modena Via Vignolese 815 6.620 Coop 1.600 - 9,4

10’-20’ 3 Grandemilia Modena Modena Via Emilia Ovest 1.480 - Loc. Cittanova

40.000 Ipercoop 11.800 85 10,3

4 La Rotonda Modena Modena Strada Morane 500 18.295 E.Leclerc-Conad

6.850 50 13,2

5 Baggiovara Center

Modena Modena Via Luigi Settembrini 201 ang. Via Giardini

3.431 Conad 1.500 19 13,5

6 I Giardini Modena Formigine Via Giardini Nord 77 5.965 Coop 2.500 6 17,5

7 Il Sole Reggio Emilia Rubiera Via Togliatti 1 12.875 Coop 1.300 19 18

20’-30’ 8 Le Magnolie Modena Castelfranco Emilia

Via Loda 6 6.800 Coop 2.450 14 20,5

9 Il Borgogioioso Modena Carpi Via dell’Industria 32 26.901 Ipercoop 9.500 27 22,4

10 Panorama Modena Sassuolo Via Archimede 9 11.000 Panorama 5.000 14 22,5

11 L’Ariosto Reggio Emilia Reggio Emilia Viale Rodolfo Morandi 16 17.650 Ipercoop 6.500 28 24,4

12 I Petali Reggio Emilia Reggio Emilia P.le Atleti Azzurri d’Italia 28.500 - - 54 25,6

13 Meridiana Reggio Emilia Reggio Emilia Via Kennedy 31/H 21.500 Ipersi 3.800 32 29,5

14 Il Correggio Reggio Emilia Correggio Piazzale Finzi 12.000 Coop 2.400 13 29,5

30’-40’ 15 Porta Marcolfa Bologna San Giovanni In Persiceto

V.le della Repubblica 3/7 10.492 Coop 3.400 18 30,8

16 Reggio Sud Reggio Emilia Reggio Emilia Via Maiella 59 ang. Via Che Guevara

3.650 Conad 1.000 15 31

17 Quinzio Reggio Emilia Reggio Emilia Via Ferioli 18 9.000 Ipersi’ 1.500 15 31,4

18 Vittoria Reggio Emilia Castellarano Via Radici Nord 31 11.460 Sigma 1.100 11 33,2

19 I Ciliegi Modena Vignola Via di Mezzo 142 6.153 Coop 2.500 10 33,2

20 Futura Reggio Emilia Scandiano Via Statale 24 7.000 Coop 2.400 13 34,9

21 Centroborgo Bologna Bologna Via Marco E. Lepido 184 21.887 Ipercoop 7.150 34 36,3

22 Crevalcore 2 Bologna Crevalcore Via Amendola 330 5.380 Coop 1.200 18 37

23 Centro Meridiana

Bologna Casalecchio Di Reno

Piazza degli Etruschi - Via Aldo Moro

33.085 Esselunga 4.000 48 37,2

24 Il Melograno Bologna Bazzano Via Gordini 24 5.662 Carrefour 2.600 21 37,7

25 Pianella Reggio Emilia Cavriago Via Brodolini 8 7.000 Coop 2.000 14 38,6Fonte: Sincron Inova

�� - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

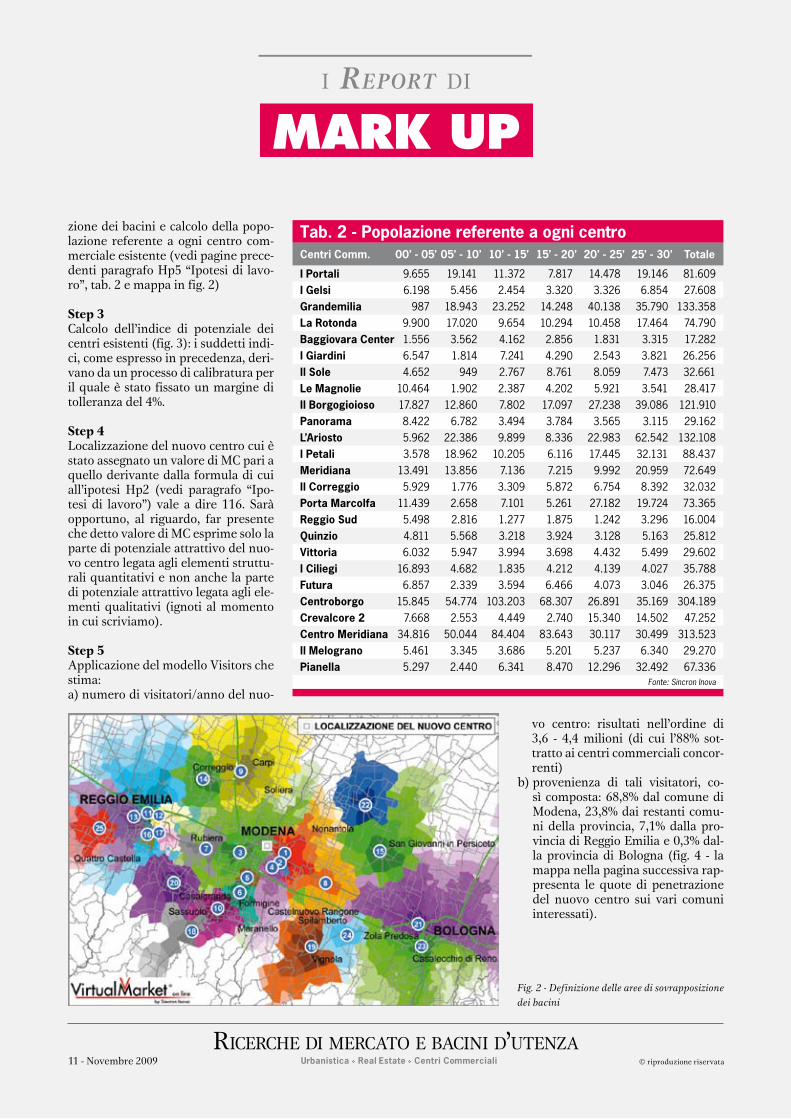

zione dei bacini e calcolo della popo-lazione referente a ogni centro com-merciale esistente (vedi pagine prece-denti paragrafo Hp� “Ipotesi di lavo-ro”, tab. 2 e mappa in fig. 2)

Step 3Calcolo dell’indice di potenziale dei centri esistenti (fig. 3): i suddetti indi-ci, come espresso in precedenza, deri-vano da un processo di calibratura per il quale è stato fissato un margine di tolleranza del �%.

Step 4Localizzazione del nuovo centro cui è stato assegnato un valore di MC pari a quello derivante dalla formula di cui all’ipotesi Hp2 (vedi paragrafo “Ipo-tesi di lavoro”) vale a dire ���. Sarà opportuno, al riguardo, far presente che detto valore di MC esprime solo la parte di potenziale attrattivo del nuo-vo centro legata agli elementi struttu-rali quantitativi e non anche la parte di potenziale attrattivo legata agli ele-menti qualitativi (ignoti al momento in cui scriviamo).

Step 5Applicazione del modello Visitors che stima:a) numero di visitatori/anno del nuo-

vo centro: risultati nell’ordine di 3,� - �,� milioni (di cui l’��% sot-tratto ai centri commerciali concor-renti)

b) provenienza di tali visitatori, co-sì composta: ��,�% dal comune di Modena, 23,�% dai restanti comu-ni della provincia, 7,�% dalla pro-vincia di Reggio Emilia e 0,3% dal-la provincia di Bologna (fig. � - la mappa nella pagina successiva rap-presenta le quote di penetrazione del nuovo centro sui vari comuni interessati).

Fig. 2 - Definizione delle aree di sovrapposizione dei bacini

tab. 2 - Popolazione referente a ogni centro Centri Comm. 00’ - 05’ 05’ - 10’ 10’ - 15’ 15’ - 20’ 20’ - 25’ 25’ - 30’ totale

I Portali 9.655 19.141 11.372 7.817 14.478 19.146 81.609I Gelsi 6.198 5.456 2.454 3.320 3.326 6.854 27.608Grandemilia 987 18.943 23.252 14.248 40.138 35.790 133.358La Rotonda 9.900 17.020 9.654 10.294 10.458 17.464 74.790Baggiovara Center 1.556 3.562 4.162 2.856 1.831 3.315 17.282I Giardini 6.547 1.814 7.241 4.290 2.543 3.821 26.256Il Sole 4.652 949 2.767 8.761 8.059 7.473 32.661Le magnolie 10.464 1.902 2.387 4.202 5.921 3.541 28.417Il Borgogioioso 17.827 12.860 7.802 17.097 27.238 39.086 121.910Panorama 8.422 6.782 3.494 3.784 3.565 3.115 29.162L’Ariosto 5.962 22.386 9.899 8.336 22.983 62.542 132.108I Petali 3.578 18.962 10.205 6.116 17.445 32.131 88.437meridiana 13.491 13.856 7.136 7.215 9.992 20.959 72.649Il Correggio 5.929 1.776 3.309 5.872 6.754 8.392 32.032Porta marcolfa 11.439 2.658 7.101 5.261 27.182 19.724 73.365Reggio Sud 5.498 2.816 1.277 1.875 1.242 3.296 16.004Quinzio 4.811 5.568 3.218 3.924 3.128 5.163 25.812Vittoria 6.032 5.947 3.994 3.698 4.432 5.499 29.602I Ciliegi 16.893 4.682 1.835 4.212 4.139 4.027 35.788Futura 6.857 2.339 3.594 6.466 4.073 3.046 26.375Centroborgo 15.845 54.774 103.203 68.307 26.891 35.169 304.189Crevalcore 2 7.668 2.553 4.449 2.740 15.340 14.502 47.252Centro meridiana 34.816 50.044 84.404 83.643 30.117 30.499 313.523Il melograno 5.461 3.345 3.686 5.201 5.237 6.340 29.270Pianella 5.297 2.440 6.341 8.470 12.296 32.492 67.336

Fonte: Sincron Inova

�2 - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

I Por

tali

I Gel

siGr

ande

mili

aLa

Rot

onda

Bagg

iova

ra C

ente

rI G

iard

ini

Il So

leLe

Mag

nolie

Il Bo

rgog

ioio

soPa

nora

ma

L'Ar

iost

oI P

etal

iM

erid

iana

(Re)

Il Co

rreg

gio

Porta

Mar

colfa

Regg

io S

udQu

inzio

Vitto

riaI C

ilieg

iFu

tura

Cent

robo

rgo

Crev

alco

re 2

Cent

ro M

erid

iana

(Bo)

Il M

elog

rano

Pian

ella

0

50

100

150

200

250

300

209

39

307

189

2439

49 48

184

72

179

141141

67 70

3749

26

4859

183

53

206

42 39

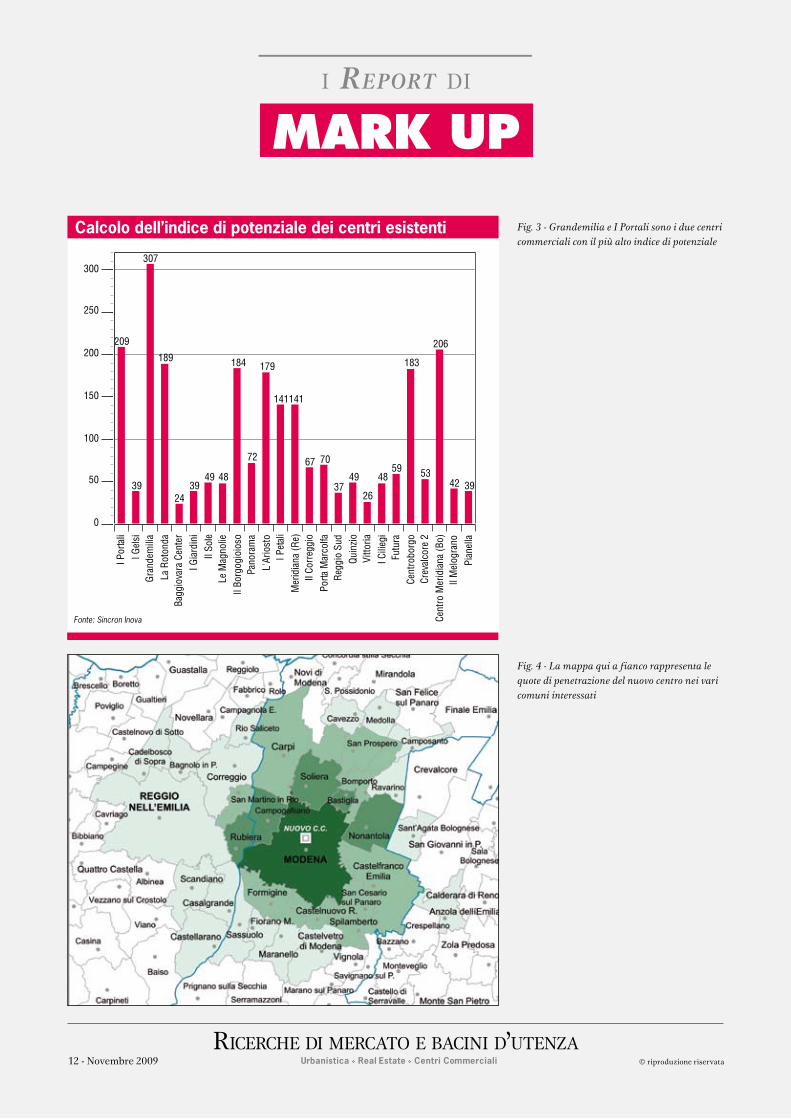

Calcolo dell’indice di potenziale dei centri esistenti Fig. 3 - Grandemilia e I Portali sono i due centri commerciali con il più alto indice di potenziale

Fig. 4 - La mappa qui a fianco rappresenta le quote di penetrazione del nuovo centro nei vari comuni interessati

Fonte: Sincron Inova

�3 - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

c) gli indici di potenziale dei diversi centri a seguito dell’apertura del nuovo centro (fig. �);

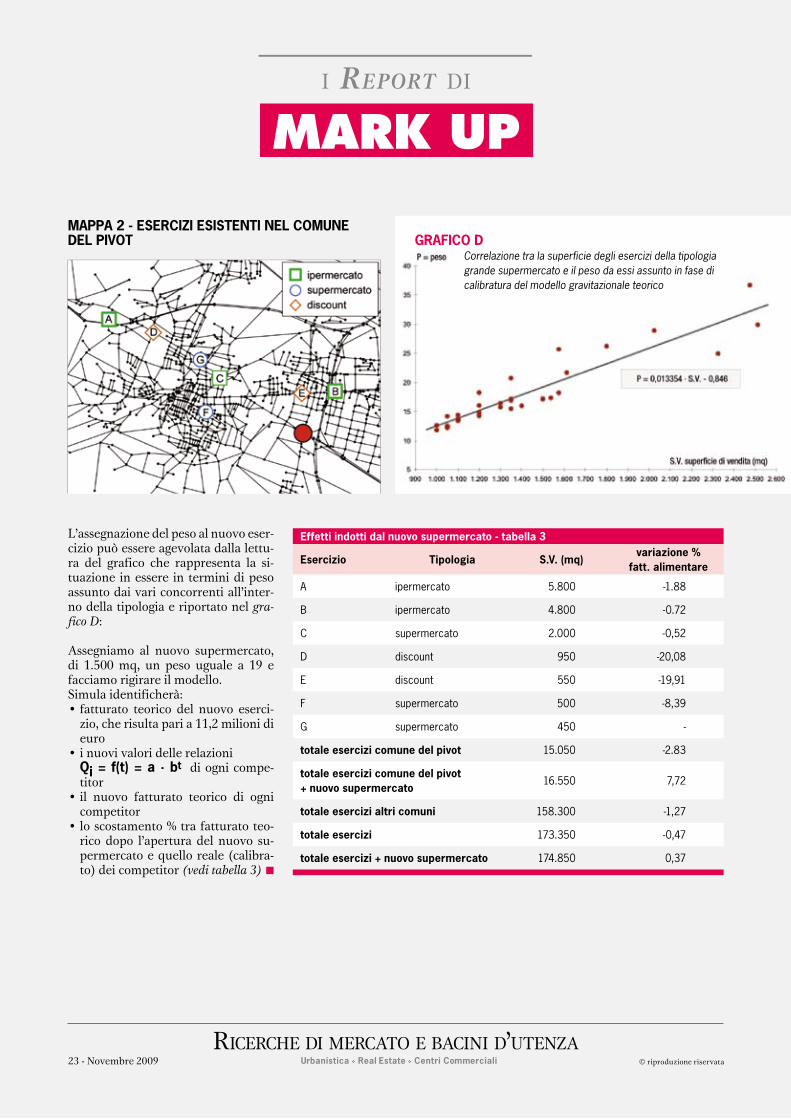

d) gli effetti dell’aumentata competi-zione sui principali concorrenti, ef-fetti che si possono leggere nella ta-bella qui sotto (tab. 3).

Gli effetti negativi sui centri commer-ciali esistenti potrebbero/dovrebbero essere mitigati da un aumento della propensione all’utilizzo dei centri nel loro complesso, dovuta alla loro mag-gior presenza sul territorio, quindi a un aumento della quota di mercato della tipologia centri commerciali, a scapito di altre tipologie distributive (per esempio, commercio non struttu-rato lungo gli assi stradali, commercio in piccole aggregazioni di quartiere, commercio nelle zone centrali - specie dei comuni di minori dimensioni).L’aumento della quota di mercato di una tipologia non è un fatto nuovo: è influenzata dalle modificazioni del-le abitudini di vita e, ovviamente, dal successo della tipologia.Il caso più illustre? I supermercati, la cui quota di mercato è letteralmente esplosa negli ultimi decenni. Esploderà anche la quota di merca-to dei centri commerciali? Chissà. Sa-rebbe stato interessante chiederlo a von Neumann che, avendo lavorato al progetto Manhattan (ndr. quello del-la bomba atomica), con le esplosioni aveva una certa dimestichezza.

Stefano Barbieri

I Por

tali

I Gel

siGr

ande

mili

aLa

Rot

onda

Bagg

iova

ra C

ente

rI G

iard

ini

Il So

leLe

Mag

nolie

IlBo

rgog

ioio

soPa

nora

ma

L'ar

iost

oI P

etal

iM

erid

iana

(Re)

Il Co

rreg

gio

Porta

Mar

colfa

Regg

ioSu

dQu

inzio

Vitto

riaI C

ilieg

iFu

tura

Cent

robo

rgo

Crev

alco

re 2

Cent

ro M

erid

iana

(Bo)

Il M

elog

rano

Pian

ella

Nuov

o C.

C.

0

50

100

150

200

250

173

33

263

164

2135

46 46

167

66

174

138

62 69

3748

26

4858

183

53

206

42 39

192

137

Indici di potenziale dei centri in seguito all'apertura

tab. 3 - Impatto sui principali competitorCentro commerciale Perdite stimate (%)I Portali 15,5 - 18,9Grandemilia 13,0 - 15,8I Gelsi 12,6 - 15,4La Rotonda 12,3 - 15,0Baggiovara Center 10,5 - 12,8I Giardini 8,8 - 10,8Il Borgogioioso 8,3 - 10,2Panorama 8,1 - 10,0Il Sole 6,0 - 7,3Il Correggio 5,5 - 6,8Le Magnolie 4,6 - 5,7L’Ariosto 2,8 - 3,4I Petali 2,7 - 3,3Vittoria 2,6 - 3,2Meridiana 1,7 - 2,1Quinzio 1,6 - 2,0Porta Marcolfa 1,5 - 1,9Reggio Sud 1,2 - 1,4Crevalcore 2 1,0 - 1,2Futura 0,9 - 1,1I Ciliegi 0,4 - 0,5Il Melograno 0,3 - 0,4Pianella 0,2 - 0,3Centroborgo 0,1 - 0,2Centro Meridiana -

Fonte: Sincron Inova

Fonte: Sincron Inova

Fig. 5 - Gli effetti negativi sui centri commerciali esistenti potrebbero essere mitigati

da un aumento della propensione all'utilizzo dei centri nel loro complesso

I Portali e Grandemilia sembrano i due centri che subiscono il maggior impatto, ma sono

anche quelli che avevano il più elevato potenziale e quindi lo mantengono

�� - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

Le posizioni giuste, veri asset di Mediamarket

Nell’ottobre del �99�, quando Mediamarket aprì il suo pri-mo punto di vendita a insegna

Media World nel centro commerciale di Curno, le ambizioni di espansione in Italia erano limitate a poco più di una decina di unità.Oggi, nonostante i 97 punti di vendita, fra Media World e Saturn, già aperti (saliranno a �00 entro la fine dell’an-no), l’espansione continua a ritmi so-stenuti a integrazione di una rete di qualità, con punti di vendita ottima-mente posizionati rispetto a ciascun bacino di riferimento. Agli inizi della storia di Mediamarket nel nostro paese la qualità delle posi-zioni (location) e delle relative aree di gravitazione, variabili determinan-ti del successo dell’azienda in Italia, poneva pochi interrogativi. L’obietti-vo era molto chiaro: occorreva presi-diare le città italiane più importanti con punti di vendita ubicati all’inter-no dei principali centri commerciali, intesi come punti focali del mercato da presidiare, la cui espressione geo-grafica era definita dall’area di gravi-tazione degli stessi.La rilevanza strategica delle decisioni di sviluppo, i grandi investimenti che comportano, e la diversificazione del-le location, resero evidente, fin dopo le primissime aperture, la necessità per Mediamarket di dotarsi di metodi e di strumenti di analisi volti a realiz-zare puntuali ricerche di mercato. Si avvertì l’esigenza di identificare, per ciascun nuovo sito oggetto di analisi, le caratteristiche socio-economiche e competitive di ciascun territorio che si intendeva presidiare per determi-narne puntualmente il potenziale di mercato. A tal fine, fin dai primi anni Novan-

ta, Mediamarket si è dotata di Virtual-Market di Sincron Inova, adattato alle nostre specifiche necessità di analisi. In estrema sintesi, uno strumento in-formatico interattivo capace di forni-re, per ciascun sito in esame, informa-zioni qualitative e quantitative (abi-tanti, spese procapite, concorrenza, ecc.) relative alle sue potenziali aree di gravitazione, definite dallo stesso strumento attraverso il calcolo delle fasce isocrone.

RUoLo StRAtEGICo dEL GEomARKEtINGNel corso degli anni, grazie a investi-menti contenuti ma costanti, si sono affiancati a Virtual Market sofistica-ti sistemi di geomarketing che hanno permesso di valorizzare la dimensio-ne geografica delle preziose e nume-rose informazioni prodotte dal siste-ma informativo aziendale, grazie al successo dei nostri programmi di fi-delizzazione e del conseguente utiliz-zo da parte dei nostri clienti delle car-te fedeltà.La georeferenziazione di queste infor-mazioni e la loro relazione con i dati

esterni, anch’essi geocodificati, hanno reso la variabile geografica un driver di analisi fondamentale, in coerenza con la rilevanza della dimensione ter-ritoriale nei processi commerciali dei punti di vendita, indissolubilmente legati ai territori in cui operano.Con il geomarketing il territorio è di-ventato per Mediamarket non soltan-to uno strumento di conoscenza del-l’ambito competitivo di ciascun punto di vendita (potenziale ovvero già esi-stente), ma anche un mezzo di con-trollo delle performance dei punti di vendita già aperti: la provenienza del fatturato e dunque il reale bacino di utenza, la quota di mercato e il poten-ziale residuo. Due dimensioni di ana-lisi entrambe fondamentali per il pro-cesso decisionale relativo alle nuo-ve aperture, specie in considerazione dell’attuale scenario caratterizzato da un progressivo infittimento della no-stra rete di vendita e dai conseguen-ti fenomeni di overlapping e di can-nibalizzazione. Fenomeni che non ri-guardano soltanto i negozi di Media-market, ma anche e soprattutto i for-mat distribuitivi più ampi che spesso li ospitano (centri e parchi commmer-ciali).La qualità complessiva delle location rappresenta per Mediamarket uno dei vantaggi competitivi più importanti e meglio difendibili. Mai come oggi, nel clima di crescente competizione e di crisi dei consumi, la location si è ri-velata fondamentale per il successo delle insegne. Affermazione che può suonare banale se non fosse che nel passato, anche molto recente, tale va-riabile è stata a volte clamorosamen-te trascurata da alcuni player dell’im-mobiliare commerciale.

Nicola Conti

Nicola Contiresponsabile sviluppo Mediamarket

�� - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

La ricerca seria meriterebbemaggiori riconoscimenti

L’attività di consulenza immobi-liare si rivolge a una platea pro-fessionale piuttosto eterogenea,

non solo per la diversità dei ruoli, ma anche per le differenze degli obiettivi: i promotori, che si concentrano sui pre-vedibili ritorni di uno sviluppo, gli in-vestitori istituzionali che valutano l’ac-quisto di un immobile a reddito, fino alle banche che, forse (il dubbio è d’ob-bligo, visti i tempi), lo finanzierà. Una considerazione accomuna, però, tutti i soggetti coinvolti nella filiera: e cioè che proprio nell’ambito retail l’utilizzo di adeguati strumenti di analisi assume un’importanza maggiore di quella, già di per sé non lieve, che può rivestire in altre tipologie d’immobili: un’impor-tanza che deriva, fra l’altro, dalla mag-giore complessità del settore che com-porta un numero più elevato di indica-tori e variabili da considerare.Un bravo consulente deve avvalersi di migliori strumenti di analisi per da-re risposte valide ai clienti. Sia lo stu-dio della fattibilità relativo a un proget-to retail, sia la valutazione dell’acqui-sto dell’immobile a reddito devono ne-cessariamente basarsi sull’analisi della location, del bacino gravitazionale (in-teso come numero di residenti, flussi stagionali e di passaggio), dei consumi e della competizione. La possibilità di effettuare simulazioni in tempo reale calcolando il mercato potenziale, la ca-pacità di penetrazione delle singole ca-tegorie merceologiche, la quota di mer-cato necessaria a raggiungere un deter-minato livello di fatturato, costituisco-no strumenti indispensabili per defini-re correttamente il mix merceologico e fissare canoni di affitto sostenibili. Troppo spesso, in passato, alcuni ope-ratori hanno basato le loro analisi su indicatori più semplici da verificare,

quali per esempio valori di affitto com-parabili rilevati in altre strutture, come se fosse scontato che due centri com-merciali nella stessa regione debbano avere gli stessi canoni, quando invece il livello dei consumi pro capite è so-lo una delle tante variabili, spesso una delle meno rilevanti: lo dimostrano le prestazioni entusiasmanti di alcune strutture in aree geografiche al sud o nelle isole, difficilmente riscontrabili al nord.

NECESSItà dI StRUmENtId’ANALISI PIù SoFIStICAtILa continua evoluzione del merca-to sotto il duplice profilo qualitativo e quantitativo impone uno studio ap-profondito della domanda e dell’offer-ta. La corretta stima dell’impatto deri-vante dall’apertura di un concorren-te o delle performance potenziali del-la struttura che si vuole sviluppare, di-pende anche dall’abilità nel simula-re (in senso tecnico-scientifico) la so-vrapposizione dei rispettivi bacini gra-vitazionali: quanto più precisa è la seg-mentazione delle isocrone (vie, nume-ri civici), tanto più esatta sarà l’entità

della stima. La definizione stessa del format e del posizionamento commer-ciale della struttura da sviluppare ne-cessita l’approfondimento del bacino d’utenza e della concorrenza: la cono-scenza degli spazi che offre il merca-to riduce il rischio locativo e permet-te d’ipotizzare redditività più stabile. Il ritorno dell’investimento non si basa necessariamente sulla leva degli affitti (come se, alzando questi, s’incremen-tasse magicamente la redditività), ma dalla corretta stima del canone soste-nibile per i retailer. Il valore stesso del-l’area dipende dalla capacità di reddito che quell’area sarà in grado di genera-re, e non dalle transazioni comparabili registrate a pochi chilometri di distan-za, e l’elaborazione di un business plan serio necessita di strumenti utili ad ef-fettuare assunzioni realistiche.Ritengo che la ricerca meriterebbe più riconoscimento, soprattutto nella fase preliminare dello sviluppo: il successo di una struttura dipende, in larga mi-sura, dalla precisione delle analisi, ma il risparmio generato da una buona consulenza in questa fase è un plus dif-ficilmente percepito, per esempio, da-gli sviluppatori, e in particolare da co-loro che ritengono sufficiente disporre di un’area a destinazione commerciale per produrre ricchezza. A volte si dovrebbe avere più coraggio nel sostenere che un determinato luo-go non è adatto a ospitare qualsiasi for-ma di commercio. Ovviamente le per-formance future dipenderanno anche da tanti altri fattori, ma sicuramente un centro commerciale sviluppato nel posto sbagliato non potrà funzionare, anche se esistono strutture nel posto giusto, ma che non funzionano… Ma questa è un’altra storia.

mirko Baldini

Mirko Baldini responsabile advisory Italia CB Richard Ellis

�� - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

Modelli matematicostatistici e analisi empirica

Molte delle infinite teorie svi-luppate dagli scienziati han-

no portato a schemi teorici o modelli matematici che possono essere defini-ti, in maniera sicuramente non rigoro-sa, esatti, nel senso che sotto determi-nate condizioni portano a un risultato unico e inequivocabile. Una mela, con un determinato peso e massa, cade da un albero a una velocità teorica che possiamo calcolare grazie agli studi sulla meccanica razionale di Newton. Molte altre leggi, invece, non sono co-sì esatte e, sebbene molto collaudate, non possono fornire risultati precisi. Si pensi ai fenomeni sociali. Nei com-portamenti umani il risultato presen-ta aspetti d’incertezza che non posso-no essere previsti a priori. La matema-tica da scienza del certo diventa scien-za del probabile. A ogni risultato di un esperimento deve essere associato un determinato livello di probabilità. Si passa da un mondo deterministico a un mondo stocastico. Gli schemi teori-ci associati a quest’ultimo hanno come obiettivo principale quello di ridurre la componente di incertezza, in mo-do tale da dare una spiegazione la più precisa possibile al fenomeno ogget-to di studio. La variabilità di un feno-meno, che da un lato spaventa perché non ne conosciamo con esattezza le conseguenze, dall’altro è fondamenta-le perché grazie a essa è possibile col-legare diversi fenomeni e, in alcuni ca-si, fornire anche una relazione di cau-salità. Ovviamente, quando si parla di variabilità, il ruolo dominante è quello svolto dalla statistica, che potrebbe es-sere vista come l’anello di congiunzio-ne nell’analisi empirica, dovendo uni-re il rigore matematico-probabilistico dei modelli teorici con i fenomeni na-

turali e sociali studiati dagli scienziati.La diffusione capillare di Internet, al-meno nei paesi sviluppati, permette a molte più persone e ricercatori di ave-re accesso a tali informazioni. In mol-te situazioni, addirittura, ci si trova di fronte a così tante informazioni che si ricorre a tecniche statistiche, quali per esempio il data mining, che esplorano senza preconcetti se nei dati si presen-tano regolarità che meritano un par-ticolare approfondimento. Si pensi al-l’ammontare d’informazioni ricavabi-li tramite e-commerce o fidelity card, che da un lato può essere utile nel for-nire servizi migliori e personalizzati per un segmento della clientela, men-tre dall’altro può indirizzare il vendi-tore verso alcune tipologie di prodot-ti piuttosto che altri. Se non vi fossero metodologie di data mining, però, ta-li informazioni potrebbero non emer-gere. In molte altre analisi, invece, pur avendo a disposizione un’enorme quantità di informazioni, si preferisce sempre partire da uno schema teorico di riferimento e utilizzare metodolo-gie matematico-statistiche per fornire una verifica empirica della teoria di ri-

ferimento. Questo approccio è quello seguito da economisti ed econometrici per verificare la validità di spiegazioni teoriche di comportamenti individua-li o collettivi. In questo caso vengono generalmente utilizzati modelli di re-gressione, con diverse caratteristiche di complessità, spesso legate alla tipo-logia del fenomeno che viene studia-to, la cui stima e inferenza nei parame-tri permette al ricercatore di confutare o meno le caratteristiche salienti del-la teoria economica di riferimento. Vi sono inoltre situazioni in cui, anche se si è in presenza di numerose informa-zioni, queste non sono sufficienti per formalizzare o confutare una legge ge-nerale. In questi casi si ricorre sempre più a tecniche di simulazione. Le in-formazioni a disposizione, per esem-pio, potrebbero essere il punto di par-tenza per la selezione di numerosi sot-tocampioni di diversa numerosità, sui quali poi effettuare le analisi, verifi-cando se i risultati ottenuti convergo-no verso uno schema unico a cui vie-ne attribuito il significato di legge ge-nerale. In sintesi, di fronte a situazioni di scel-ta in condizioni di incertezza, può es-sere utile affidarsi ad analisi quantita-tive che cerchino di riprodurre, sep-pur in maniera molto semplificata, la realtà del fenomeno, in modo tale da poter fare simulazioni o previsioni sotto diversi scenari a diversi livelli di plausibilità e facilitare le scelte. Que-sto non è in contrasto con analisi de-scrittive, più o meno soggettive, forni-te da esperti della materia, ma rappre-senta uno strumento aggiuntivo per poter prendere delle decisioni e limi-tare i rischi di errori strategici a volte non più recuperabili.

Emanuele Bacchiocchi

Emanuele Bacchiocchiricercatore Università degli studi di Milano

�7 - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

I modelli gravitazionali aiutano a ottimizzare gli investimenti

La ridefinizione dei parametri economici nei prossimi anni e il loro impatto sul potere d’ac-

quisto reale delle famiglie e delle per-sone, influirà notevolmente sul com-portamento dei consumatori, già in costante e veloce evoluzione. Con-sumatori sempre più attenti a quello che i tecnici definiscono ottimizzazio-ne della propria spesa, più laicamente detta “ricerca della qualità al minimo prezzo (possibile)”. Multicanalità e multiformato rappre-sentano vantaggi competitivi dai quali discende un costante aggiornamento dei concetti distributivi e dei loro con-tenuti. Ma per individuare e costrui-re i relativi modelli di sviluppo, inte-so sia come attivazione di nuovi eser-cizi sia come trasformazione di nego-zi esistenti, sono necessarie analisi in-dispensabili per monitorare l’impatto della rete. Nei progetti di sviluppo, per ogni nuo-va localizzazione presa in considera-zione si elabora una ricerca di merca-to con conseguente studio di fattibili-tà individuando innanzitutto il bacino d’utenza, l’estensione dell’area gravi-tazionale articolata in tre diverse fa-sce isocrone:

a) area primaria: comprende cen-tri abitativi che distano 2-3 minu-ti dalla location;

b) area secondaria: include centri che distano meno di �� minuti di auto;

c) area terziaria: località a meno di 30 minuti.

Nell’ambito di queste tre fasce, e pre-via puntuale analisi della viabilità per raggiungere il punto di vendita, e ve-rifica della concorrenza esistente, con relativa mappatura, si procede a due tipi di analisi:

- individuazione del mercato di rife-rimento in termini di trend demogra-fico, domanda potenziale e ambito competitivo;- definizione delle caratteristiche del punto di vendita in funzione delle di-mensioni, della tipologia, del formato e del suo posizionamento di mercato, sulla base anche dell’eventuale siner-gia indotta da servizi aggregati o da al-tre attività commerciali.

LA mAPPA dELLE oPPoRtUNItàPunto di partenza per individuare nuove localizzazioni è la redazione di uno strumento (la “mappa delle op-portunità”) che permette, in via preli-minare, di definire le tipologie distri-butive da ipotizzare e gli ambiti terri-toriali circostanti di riferimento, for-nendo la base di ricerca delle posizio-ni e di elaborazione dei piani di svi-luppo. Per le diverse aree di possibile interesse individuate e verificate nel-la loro congruità con le potenzialità urbanistiche, si procede a una prima analisi di mercato sviluppata al no-stro interno, utilizzando un program-

ma denominato Virtual Market, che ci permette di esprimere una prima va-lutazione di mercato. Il programma abbina tutte le potenzialità del geo-marketing ad alcune funzioni di cal-colo che ci permettono di applicare diversi modelli gravitazionali median-te i quali stimare il potenziale fattura-to in funzione del contesto di mercato e delle nostre tipologie distributive.Queste funzioni di calcolo si rivelano essenziali per selezionare e discrimi-nare le localizzazioni da valutare (teo-riche o frutto di segnalazioni), otti-mizzando il successivo lavoro.Sulle localizzazioni selezionate gli ap-profondimenti restano sospesi fino al maturare dei fatti. Solo quando le op-portunità prendono corpo si riavvia il lavoro di analisi, questa volta su ipo-tesi concrete.Nella fase di verifica e di aggiorna-mento della rete esistente è utile ana-lizzare, attraverso le carte fedeltà, la mobilità della clientela: dalla prove-nienza alla distribuzione sul territo-rio. Ricaviamo empiricamente model-li gravitazionali che giustificano l’im-patto dei diversi esercizi, e da questi modelli desumiamo le quote di mer-cato, nostre e dei concorrenti.Una simile analisi è stata da poco con-clusa con l’ausilio della società ideatri-ce del programma, proprio nei giorni scorsi per l’ipermercato E. Leclerc-Co-nad a Modena. L’analisi, oltre a con-fermare empiricamente dati e aspet-ti già di per sé palesi, è stata un’otti-ma base di lavoro che spazia dalla de-finizione del ruolo dei concorrenti al-la puntualizzazione del piano promo-zionale, fino a un aggiustamento del-la distribuzione del piano promo-pub-blicitario. massimo Grassi

Massimo Grassidirettore servizi tecnici e sviluppo di

Nordiconad

�� - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

Simula individua le performance reali dei mercati

Simula, modello economico-gra-vitazionale, è uno strumento che permette di raggiungere so-

stanzialmente due obiettivi: misura-re le propensioni/abitudini d’acquisto dei consumatori e stimare il fattura-to di un nuovo esercizio. Partiamo de-scrivendo una situazione abituale: un territorio nel quale risiedono, varia-mente distribuite, tante persone che devono acquistare prodotti alimenta-ri, e dispongono, dunque, di un cer-to potenziale di spesa. Per acquistare i prodotti di cui hanno bisogno posso-no rivolgersi a numerosi e diversi ca-nali/tipologie di vendita, anch’essi va-riamente distribuiti sul territorio: su-permercati, ipermercati, discount, ne-gozi specializzati, mercati, ambulanti, produttori. Fra le molteplici doman-de che molte imprese della distribu-zione, obbligate a crescere continua-mente, possono porsi riguardo a que-sto territorio, spiccano due interroga-tivi ricorrenti: �. ha senso aprire un nuovo esercizio

(per esempio, un supermercato di 2.�00 mq di superficie di vendita) in un punto esatto di quel territo-rio?

2. È possibile stimarne il fatturato po-tenziale?

Riguardo questo ipotetico, ma reale, territorio possiamo trovare molte in-formazioni, quantitative e qualitati-ve, che riconducono a tre ambiti:• Domanda, nelle sue molteplici seg-

mentazioni: abitanti e loro distri-buzione sul territorio, classi d’età, sesso, professione, abitazioni e au-tovetture possedute, reddito e con-sumo complessivi, potenziale di spesa per la categoria merceologi-ca, numero dei componenti la fa-miglia, livello di istruzione, e al-

tro ancora. Volendo, e disponen-do di tempo e risorse economiche, si può incrementare la conoscenza della domanda con indagini fina-lizzate a evidenziare a quali cana-li/tipologie gli abitanti si rivolgono per i loro acquisti, cosa pensano di queste fonti di approvvigionamen-to, e presso quali di esse trovano la più adeguata soluzione in materia di prezzo o servizio, o di rapporto qualità/prezzo.

• Offerta. È il secondo ambito d’in-dagine che limiteremo a supermer-cati, superstore, ipermercati e di-scount, dei quali si analizzerà il profilo dimensionale, numerico ed economico (chi sono, dove sono, quanto sono grandi, quanto fattu-rano). Anche in questo caso è possibile approfondire il dettaglio con rile-vazioni finalizzate a conoscere, fra l’altro, ampiezza e profondità de-gli assortimenti, disponibilità di un parcheggio adeguato, variabili del marketing più enfatizzate, politica di fidelizzazione.

• Territorio. È il terzo ambito di stu-dio, nelle sue variabili anche di na-tura logistica, come assetto urbano, sistema viario, distanze, caratteri-stica delle strade. Anche in questo caso il livello di analisi può scende-re molto nel dettaglio: per esempio, con la misurazione dei passaggi au-to in un dato momento della gior-nata, o della velocità media neces-saria per percorrere una determi-nata strada la mattina di un dato giorno (mettiamo lunedì) piuttosto che il pomeriggio di un altro (per esempio, venerdì).

UtILIZZo dELLE INFoRmAZIoNICome può essere utilizzata questa nu-trita e complessa serie d’informazio-ni? Qual è la funzione strategica in-sita nel sapere che gli abitanti di una delle micro-aree in cui possiamo sud-dividere quel territorio (per esempio, un dato quartiere) sono per il �3,�% single, per il �9,�% laureati, per il 9,�% casalinghe/i, e che per raggiun-gere con l’auto il supermercato A im-piegano da �� a �9 minuti, a seconda del traffico e del luogo esatto nel qua-le risiedono all’interno del quartiere? Per rispondere a queste due doman-de, le informazioni interessanti sono perché e quanto spendono nel super-mercato A, e anche negli altri super-mercati circonvicini.Malauguratamente di supermerca-ti A, B e C, collocati a una distanza massima di 20’ d’auto dal quartiere ipoteticamente scelto, se ne contano ��, cui si aggiungono � ipermercati e � discount. Si potrebbe commissio-nare una ricerca sui consumatori re-sidenti nel quartiere, intervistando-li e chiedendo loro perché e quanto spendono nei supermercati A, B, C ed

Alberto Magelliamministratore delegato Sincron Inova

�9 - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

eventualmente presso gli altri pun-ti di vendita: si scoprirebbero sicura-mente aspetti molto interessanti: fra i quali, che il single acculturato, più at-tratto dalla letteratura che dalla buo-na cucina, fa il �0% della sua spesa alimentare nel vicino discount, per-ché ha prezzi molto convenienti, il 32% nell’ipermercato K, per l’ampiez-za del suo assortimento, e il restante �% nel supermercato Y, scelto come fonte di acquisti solo quando la sua nuova ragazza va a cena da lui (que-sto supermercato ha un’ottima offer-ta: i prodotti costano un po’ di più, ma lui vuole fare bella figura).Si scoprirebbe poi che la casalinga, molto occupata dai due figli picco-li spende l’�0% del suo budget nel-l’ipermercato G, dove trova anche quello yogurt particolare, con il mar-chio dell’insegna, che piace tanto ai piccoli; inoltre, l’ipermercato G è sul-la strada per portare il figlio a scuo-la e a quell’ora si trova sempre posto nel parcheggio. Ma durante l’estate, quando le scuole sono chiuse, lei va anche al supermercato F, con i bam-bini, e ci spende il ��% del budget. Sabato va invece dall’ambulante pu-gliese che proprio in quel giorno par-cheggia il suo camion attrezzato a ne-gozio in via Pacinotti: dall’ambulan-te spende il �% per mozzarelle straor-dinarie e squisite verdure per il pin-zimonio.E poi emergerebbe che l’insegnante di musica…, che l’operaio in cassa in-tegrazione…, che il disoccupato..., che la cameriera della famiglia del ric-co manager…, che…, che…, che. Ma quante interviste si dovrebbero fare per capire come si comporta, media-mente, la gente che vive in un dato quartiere? E quanti sono questi ipo-tetici quartieri?Un collega, che insegna statistica al politecnico, e con il quale spesso di-scorriamo di questi argomenti terro-rizzanti (infarciti di significatività del campione, intervalli di confidenza, scarti quadratici medi), ha fatto un calcolo sul numero d’interviste ne-cessarie per il quartiere che abbiamo

immaginato (tralasciando la metodo-logia, altro tema che mette a rischio le coronarie).Da questo calcolo scaturisce un nu-mero che, sulla base dei preventivi di tre società specializzate, e supponen-do che le indagini vadano allargate ad almeno altri �0 quartieri, si mange-rebbe il ��% del budget di quest’an-no destinato a studi e ricerche, bud-get che, tra l’altro, è stato pesante-mente falcidiato rispetto a quello del-lo scorso anno in omaggio alla pras-si del cost cutting, non aggirabile in quanto riferibile alla strategia.Proporre indagini che comportano costi di tale entità è improponibile, visto che l’obiettivo aziendale è quel-lo di aprire almeno �� nuovi punti di vendita nell’anno in corso. Possibile che, con le dotazioni tecnologiche at-tuali, non vi sia un’altra via, più ve-loce ed economica, per analizzare il perché e il quanto spendono gli abi-tanti del quartiere nel supermercato A e in tutti gli altri supermercati rag-giungibili in un tempo ragionevole?A ben riflettere non ci interessa nean-che il perché spendono lì; importa, invece, quanto spendono. I perché sa-ranno probabilmente tanti quanti so-no i consumatori. Se quantificassimo la spesa di que-sti abitanti, allora sapremmo come si comportano nei confronti dei vari canali/tipologie di vendita, misuran-do tutte le variabili in campo (consu-matori, punti di vendita e di acquisto, e territorio in cui sono localizzati) e la loro interazione. Ma è possibile mi-surare l’effetto simultaneo di tutte le variabili in gioco?

I tRE CARdINI dI SImULASecondo il modello Simula la risposta è sì. A patto che si conoscano i fattu-rati degli esercizi presenti in quel ter-ritorio: è un tipo d’informazione re-peribile, perché fa parte della norma-le attività di intelligence (cioè spio-naggio) che ogni insegna sviluppa continuamente.Al di là della complessità di calco-li che solo pochi anni fa non sareb-

bero stati economicamente fattibili e che impongono l’uso di computer, meglio se potenti, i tre assunti concet-tuali del modello Simula (che presup-pongono un comportamento raziona-le del consumatore) sono quasi bana-li nella loro semplicità:�. Il consumatore premia il punto

di vendita A rispetto a B (che per semplicità supporremo ubicati alla stessa distanza dalla sua residenza) perché è convinto che A sia miglio-re di B (migliore nel senso di più giusto per lui). L’effetto di questa scoperta dell’acqua calda è che il consumatore spenderà di più in A che in B (maggiori acquisti unita-ri o più elevata frequenza di acqui-sto o entrambi). La prova è che sul mercato operano esercizi di diver-se insegne che a parità di forma-ti e di superficie esprimono valori di produttività (fatturato per mq) molto diversi.

2. Il consumatore si rivolge al punto di vendita A, o a quello B, o a en-trambi, perché influenzato dalla distanza, o meglio, dal tempo di ac-cesso.

Anche questa scoperta dell’acqua cal-da, tanto più vera quanto maggio-re è la diffusione di esercizi tra loro piuttosto simili e quindi in gran par-te fungibili, è verificata dalle analisi statistiche sui clienti. La tendenza di questo comportamento è rappresen-tabile con una curva (grafico A).

La leggibilità di questa curva è imme-diata: l’esercizio (A o B o Z) raccoglie

tempo di accesso (minuti)

quot

e di

mer

cato

(%)

Grafico A

20 - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

il 30% della spesa dei consumatori re-sidenti a 3’ di distanza, il �0% della spesa dei residenti a 9’ e così via.Per la precisione, le curve gravitazio-nali che descrivono questo compor-tamento saranno più d’una, diverse, seppure dello stesso tipo, in relazione al ruolo che l’esercizio gioca sul mer-cato; esse saranno cumulate a secon-da del ruolo effettivamente espresso (grafico B). 3. Il consumatore è infedele. Non ri-

corre a un solo fornitore, ma ne uti-lizza diversi, teoricamente anche tutti quelli che può raggiungere in un tempo accettabile. E si rivolgerà a loro secondo modalità e quantità

variabili in funzione sia della perce-zione/opinione che ha di loro (mi-gliore/peggiore), sia della distanza.

Possiamo sintetizzare matematica-mente quanto espresso nei tre assun-ti di base appena spiegati sopra, me-diante la seguente relazione:

QA = a . bt

in cui:• QA = quota di mercato che da una

delle micro-zone in cui possiamo suddividere il territorio (definite poli e in cui si presume concentra-ta la domanda) gravita sull’eserci-zio A

• a = componente della quota Q de-

terminata dalla propensione dei consumatori residenti nel polo a servirsi dell’esercizio A rispetto agli altri esercizi

• b = componente della quota Q de-terminata dalla distanza del polo dall’esercizio A

• t = tempo di accesso all’esercizio AI valori della quota di mercato Q defi-niti dai valori di a e di b risulteranno diversi per ogni polo e potranno esse-re rappresentati con una linea spezza-ta di questo tipo (grafico C).

Se conoscessimo i valori della relazio-ne QA = a • bt per ciascun polo po-tremmo stimare il fatturato teorico del supermercato A con due opera-zioni banali: la trasformazione della quota di mercato Q, di ciascun polo, in fatturato e la ∑ dei fatturati prove-nienti da tutti i poli.Poi potremmo confrontare il fattura-to teorico (derivante dall’applicazione delle relazioni QA = a . bt) con quello reale, cioè quello effettivamente rea-lizzato dal supermercato A.Se il fatturato teorico fosse uguale, o ragionevolmente simile, a quello rea-le, allora potremmo concludere che la relazione QA = a . bt funziona, nel sen-so che fotografa il comportamento dei consumatori nei confronti del super-mercato A.Se invece il fatturato teorico fosse di-verso da quello reale allora la relazio-ne non funziona e occorrerebbe indi-viduarne un’altra, dello stesso tipo ma con valori diversi.

Se poi fossimo in grado• di calcolare le relazioni Q = a . bt per

tutti gli esercizi esistenti nel terri-torio (non solo, quindi per l’eserci-zio A)

• e se i loro fatturati teorici fossero uguali (o ragionevolmente simili) a quelli reali allora avremmo fotogra-fato il comportamento d’acquisto dei consumatori residenti nel terri-torio nei confronti di tutti gli eserci-zi operanti nello stesso.

Sarebbe fantastico, ma è possibile? Sì, e c’è un solo modo, concettualmente

Grafico B

Grafico C

2� - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

semplice, per farlo: per tentativi. Ed è esattamente quello che il model-lo Simula fa, grazie ai moderni com-puter (stupidi, almeno per ora, ma grandi e veloci lavoratori) attraverso:a) identificazione del territorio di rife-

rimento, uno spazio geografico at-torno al pivot (ricordiamo che il pi-vot è il luogo in cui si pensa di rea-lizzare il nuovo supermercato).

b) costruzione di un grafo del territo-rio, cioè un insieme di punti (poli) collegati da linee (le strade).

c) georeferenziazione sul grafo di tut-te le variabili che definiscono la do-manda (mercato teorico della po-polazione) e l’offerta (gli esercizi).

d) attribuzione a ciascuno degli eser-cizi di un valore numerico, defini-to peso, che ha una funzione essen-ziale: influenza i valori a delle rela-zioni QA = a . bt. Concettualmente il peso rappre-senta la sintesi di tutte le variabi-li che contribuiscono a fare di un esercizio un vincitore, ovvero un mediocre, ovvero un perdente agli occhi del consumatore: ampiezza e profondità dell’assortimento, espo-sizione, prezzi, pubblicità, servizio, parcheggio, promozioni, sorriso de-gli addetti, e via discorrendo. In altre parole, il peso di un eserci-zio ne esprime la capacità compe-titiva nello scenario territoriale e concorrenziale analizzato. Il valore del peso, che risulterà di-verso per ognuno dei concorrenti (anche se esiste la teorica possibi-lità di esercizi concorrenti con peso uguale) può influire notevolmente sul fatturato teorico.

e) attivazione di un processo iterati-vo (ecco l’utilità del nostro cervel-lone elettronico che fa calcoli alla velocità della luce) che scopre, per approssimazioni successive, il valo-re del peso degli esercizi calibran-dolo fino a quando gli scostamen-ti tra fatturati teorici (derivanti dal modello) e reali (conosciuti) di tut-ti gli esercizi risulteranno compresi entro scostamenti i cui limiti di va-riazione possono essere predefiniti.

Più ridotta è la variazione accetta-ta più numerose saranno le itera-zioni.

Arrivati a questo punto il modello ha identificato il valore delle quote di mercato gravitanti da ogni polo su tutti i supermercati secondo relazioni che si presumono esatte in quanto i fatturati teorici che esse hanno calco-lato risultano uguali ai fatturati reali.Ma sarà vero che il supermercato G ottiene il �3,�% del mercato teorico del quartiere che abbiamo ipotizzato all’inizio? Forse no, tanto che se allar-gassimo o riducessimo le dimensioni dell’area esaminata, quel �3,�% cam-bierebbe (forse in �2,�% o in ��,3%). Questo, però, anziché essere un mi-nus deve considerarsi un punto di for-za: la verifica della validità del model-lo. Perché anche se i valori delle re-lazioni e del peso che contribuisce a definirli cambiassero per effetto del-l’ampliamento o della riduzione del territorio di riferimento (alla sola con-dizione di non cambiare la localizza-zione del pivot), il modello trovereb-be comunque fatturati teorici uguali a quelli reali. Miracolo? Sì, della ma-tematica.La conclusione pratica è che il model-lo Simula ricostruisce una situazione virtuale che interpreta correttamen-te il comportamento d’acquisto dei consumatori (anche se probabilmen-te non vero), in quanto fornisce risul-tati esatti.E potremo apprezzare il suggerimen-to di Einstein, uno che di modelli se ne intendeva: “non chiedetevi perché, chiedetevi e se?”.Bene, abbiamo trovato risposta alla prima delle domande iniziali, ricor-diamola: a) misurare le propensioni/abitudini d’acquisto dei consumatori. Ma cosa rispondiamo alla seconda domanda (legata all’esigenza di sti-mare il fatturato di un nuovo eserci-zio)? Basterà inserire un nuovo eser-cizio, di peso conveniente, nel punto in cui è collocato il pivot (il luogo in cui si pensa di realizzare il nuovo su-permercato) e far rigirare il modello che ricalcolerà le relazioni di tutti gli

esercizi e i fatturati, compreso quello nuovo.E il risultato (fatturato) del nuovo esercizio sarà influenzato dal compor-tamento di acquisto dei consumatori di quel territorio che il modello ha in precedenza fotografato.Scontato dire che l’ingresso di un nuo-vo player modificherà questo com-portamento d’acquisto e farà risentire i suoi effetti sugli operatori esistenti; effetti che, tra l’altro, il modello Simu-la calcolerà fornendo altre interessan-ti informazioni (per esempio: quan-to perderanno i concorrenti in termi-ni di fatturato, oppure quanto perde-rà il nostro esercizio - se ce ne è uno - se aprisse un concorrente, oppure di quanto si innalzerà la quota di mer-cato complessiva degli esercizi della tipologia supermercati sul territorio considerato).È evidente che la definizione del peso del nuovo esercizio è cruciale e i mo-di per definirlo costituiscono un tema di grande interesse che, tuttavia, non vogliamo trattare in questa sede, limi-tandoci a dire che per identificarlo si possono utilizzare anche altri modelli.Ricordando che concettualmente il peso esprime la capacità competiti-va di un esercizio, possiamo suppor-re che un’insegna sappia come si po-siziona nei confronti dei concorrenti e poiché il modello fornisce il valore del peso dei vari concorrenti allora l’iden-tificazione del peso del nuovo eserci-zio non appare troppo problematica.Naturalmente l’applicazione del mo-dello Simula richiede la conoscenza del format del nuovo esercizio. Ma se il format fosse completamente nuo-vo? Allora tanti complimenti, il mer-cato italiano ne ha un gran bisogno. Ma quanto potrebbe fatturare?Spiacenti, ma a questa domanda nes-sun modello potrà mai rispondere, al-la faccia della tecnologia e di Albert Einstein.

UN CASo REALE1 - Scegliamo un punto sul territorio, quello in cui vorremmo insediare il nostro nuovo supermercato (il pivot

22 - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata

nel modello) e costruiamo l’isocrona dei 20’.

2 - Identifichiamo quali supermerca-ti, ipermercati e discount (che defini-remo player) ci sono nei 20’.3 - Per ciascuno di essi calcoliamo l’iso-crona (max) dei 30’, in cui presumia-mo si esaurisca la capacità attrattiva dell’esercizio (si potrebbe anche con-siderare un limite diverso per le diver-se tipologie: per esempio, �0’ per gli ipermercati, �0’ per i discount)Il limite estremo delle isocrone massi-me di tutti i player sarà il territorio su cui applicheremo il modello.

4 - Di questo territorio costruiamo il grafo: nel caso svolto esso risulta co-stituito da oltre 20.000 poli apparte-nenti a 33 comuni, in cui risiedono più di �,3 milioni di abitanti, e da oltre 30.000 rami per circa 3.700 km, con una velocità media di 2�,9 km/h.Ai diversi poli dello stesso riferiamo, georeferenziandole, le informazioni sulla domanda e sui player (mappa1).

Dei player conosciamo superficie, ti-pologia, fatturato e distanza dal pivot (espressa in minuti di tempo di acces-so); nonostante il caso sia reale non li identificheremo per nome e cognome semplicemente perché qui non serve.È di seguito riportata la consistenza degli esercizi esistenti nel territorio (tabella 1) e considerati nell’esempio successivamente circostanziato.5 - A questo punto il modello Simula calcolerà, attraverso l’individuazione dei pesi, i valori delle relazioni

Qi = a . bt

di tutti i player e, da esse, i fatturati teorici che confronteremo con quelli reali. Questi i risultati, riportati per ti-pologie aggregate, ottenuti arrestan-do il processo di calibratura quando il fatturato reale di ogni esercizio risul-tava diverso da quello teorico per un +/- �% (tabella 2).Inseriamo ora un nuovo esercizio (un grande supermercato), nel punto identificato come pivot e visualizzato sul grafo che, ridotto rispetto a quel-lo precedente, è di seguito riportato (mappa 2).

Consistenza degli esercizi esistenti - tabella 1tipologia n. esercizi sup. vendita (mq) fatturato alim. (mio euro)ipermercati 19 117.300 949,0supermercati 36 48.750 346,8discount (grandi) 9 7.300 37,0totale 64 173.350 1.332,8

Fatturati teorici e reali dei player - tabella 2

tipologia n. eser.

pesomedio

fatturato reale(mio euro)

fatturato teorico(mio euro)

var% fatt.teorico/reale

ipermercati 19 78,8 949,0 973,8 2,6supermercati 36 22,0 346,8 349,0 0,6discount (grandi) 9 11,4 37,0 36,4 -1,6totale 64 37,4 1.332,8 1.359,2 2,0

mAPPA 1

23 - Novembre 2009

i RepoRt di

RiceRche di meRcato e bacini d’utenzaUrbanistica ❖ Real Estate ❖ Centri Commerciali © riproduzione riservata