world bank documentdocuments.worldbank.org/curated/en/756341468762570341/pdf/multi0page.pdf ·...

TRANSCRIPT

Extern~i 1 Fincia1uce for Developing( Counitries

x I I aa is

Ext.ractos

0~~~~~~~~~f K- BT -0 0li S

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

World DebtTables1994-95

Etracts/EEtraitslExtractos

The WoM EanldBarnque mondiale/Banco MundialWashington, D.C.

Copyright 0 1994 by the Inerationa Bankfor Reconstruction and Development/T ie Worid Bank1818 H Suremt, N.W., Washington, D.C. 20433, USA

All rigts reevedManufaured in the United Stas of AmericaFirs printing Decermber 1994

This publication has been compiled by the stffof dhe Debt and Fmce Unit and the International Fnance Division of dih WorldBanes Innational Eonomics Depamment. The World Bank does nor accept responsibility for dth accuracy or completeness ofthis publication. Any judgments cpressed are those of World Bank staff or consultants and do not necessarily reflecc the views ofthe Board of Executive Ditectors or dhe govemnments they represent.

The material in this publication is copyrighted. Requests for permission to rcproduce portions of it should be sent to the Olice ofthe Publisher at the addrss in the copyrght notice above. The World Bank encouages dissemination of its work and will normallygve permission promptly and, when reproduction is for noncommercial purposes, without asking a fee. Permission to photocopyportions for classroom use is granted throuh the Copyright Claance Cenr, Suitc 910, 222 Rosewood Dr., Danvers,Massahusets 01923, USA.

The complete badclisr of publications from the World Bank is shown in the annual Inkx ofMPuhians, which contains an alpha-betical tide list and indexes of subjcts, authoms, and countries and regions. The latest edition is available fiee of charge from theDistrbution Unit, Office of the Publisher, The World Bank, 1818 H Street, NW, Washingmn, DC 20433, USA, or fromPublications, The World Bank, 66 avenue d'Ina, 75116 Paris, France.

ISBN 0-8213-2912-X (vol. 1)ISBN 0-8213-2913-8 (vol.2)ISBN 0-8213-2914-6(2-voL se with periodic supplements)ISBN 0-8213-2916-2 (Extas)

1SSN 0253-2859

World DebtTables1 994-95

Exracts

E Extracts

The past two years have seen a consolidation of vatC capital flows to these counties in 1993 Theol1um ofp iueemerging pattcrns of capital flows to developing exceeded most expectations, including the projec- coal flows dewopigcountries.1 An increasing number of mostly mid- dons in WorldDeht Table 1993-94. In 1993 there counhties ho quadrpleddle-incorne countries have been able to acces pri- was a spectacular rise in portfolio equity invest- sincu betum of the demde.vate capital markets. For these countries, private ment, continued strong growth in foreign direct Pridve flows nomatdflows have becomc the main source of external invcstment (FDI), and a bumt of bond issuance for hfequadurs of allfinancing. Overall the volume of private capital toward the end of the year (table 1). The share of bIgo-li flows toflows to developing countries has quadrupled private capital flows in the total net resource flows devepng outries.since the turn of the docadc (figure 1). Wit to developing countrics has been increasing in thenotable exceptions, low-income countries contin- past few years. It acmunted for three-fourths ofue to rely primarily on official sources of financ- the total net aggegate long-tenr resource flows toing, much of it on concessional terms. developing countries in 1993, up from 44 percent

in 1990.Aggete re roc flows and Imsfiers Official devdopment finance (comprising

grants and bilatra and mulilateral loans, bothAlthough net long-term resource flows to devel- concessional and nonconcesuional) accounted foroping countries have been inaeasing in both real one-quarter of net flows in 1993. Although theand nominal terms sinoe the mid-1980s, the overall level of official development finance has1990s have seen a surge in private capital flows remained stable in the 1990s, theshare directed tothrough a broad base of instruments and low-income countries has increased. In 1993 thoseinvmstos. In fac, the nealy $160 billion in pri- countries accounted For 55 percent of all official

flows and 60 percent of concessional official flows

vil.. I Pdve ando IndKd flows to derekpi to the developing world. Since 1 990 therc has beenories, 1989-94 ashiftbybilateral creditors and donors from loans(ohb to grants in an endeavor tO alleviate the debt over-

hang of the severely indebrted low-incomc coun-250 tries (SILICs). Some donors have lmited their

new aid flows to SILICs to grants mistcad of loans)2'0 and have converted their ouanding official

development assistance (ODA) claims on rhese

150 countries to grants as well. There also has been ashift 'thmin official concessional flows from loans

lao to grants In particular, the share of grants in offi-cial flows to SILICs reached 79 percent in 1993.

50 The overall composition of aggregate resourceC [1:I flows to developing countries by income group has

now become a fimction of access to international

tL P111L capital markets. Countrieswithmarker access nowravaWiskda. rely increasingly on privatc capital flows, while

3

4

Te 1 Aggrgae mlt bInm rsource Nows to delopingf mlies, 198994(US$&fiirm)

Crw 1989 190 1 9!91 1992 1993 99i4

Aggrpte net resource Ros (long-tern) 84.5 103A 124.7 153.0 213.2 227.4Official dcevlopment finance 42.6 57.9 619 50.3 53.9 54.5

Official grants 19.2 28.7 32.6 29.9 30.1 30.5Debt foxivrness (DAC) 0.6 4.3 6.0 2.0

Official loans (net) 23.4 292 29.2 20.4 23.8 24.0Bilateal 11.6 14.0 14.2 7.7 9.3 10.8Mukilalral 11.8 152 15.0 12.7 14.5 13.2

Total private fow 41.9 45.5 62.9 102.7 1592 172.9Prive debt lows Cnet) 12.7 15.0 18.5 41.4 45.7 55.5

Commercial banks 0.8 0.1 3.9 12.8 -2.2Bonds 5.3 3.4 12.5 12.9 42.1Suppiers 1.1 7.3 -2.2 0.0 2.0Odhr 5.5 4.2 4.3 15.7 3.8 -

Forign direc investment 25.7 26. 36,8 47.1 66.6 77.9Porelblio equity investment (estimaed 3.5 3.8 7.6 142 4639 39.5

MenoPrivae grans 4.0 4.9 5.2 5.8 6.3 7.0Ner use ofIMP cedir -2.3 0.1 3.2 1.2 0.8 0.5Technical cooperation gnts 12.2 14.2 15.2 17.8 17.0 17.1

Roal ageae ane esource flows Oong-tm) 91.1 1054 127.5 1542 222.8 227.4Inpor unit value index 92.8 97.9 97.8 99.3 95.7 100.0

-Nocaaak1cJ*m-umDpMnvidtdin this Wet cmi cmuicnlsdaein th Word Bans DcbwprRporiing nm ODRS3) and noDRS dcwpiagcun-ntis Fr &ma ancut axur sduda unmusi p Grisadude wduk icolopa_ pinsnn. Offiddly pntnted xpt cndis areincluded u pdvam lkns, mud diext popt ard under bilzs loansa. Poczd.&Sftwe DO-an ln arte frn the Woudd Blaes Debuwor Ipofing Sysem; dJas foreign d incnstnr ardtided finm lnnarondMaucefasnbal-anofpayanmaivap mwcnm byWorddBnkadnsr.sand Ouiadon Er Enmic Cncpeadond

Ded Znenja.aronpaolWequityinvncm t aoddB=kadm: [romnportedsermcri_ o ,fteim ablcoeonlmbis, capt fordirectpua ofo m inll rnak-swbkh aseonabais dam on f idland one gramm flameb

Oanadfn far Enmic oOprio dDevelapDne and te inipwtue uvlue ind is loed byd ie Wld Bac

Ahoug idave mihu those without market access depend mainly on g;ue net tmrnsfrs in 1993 showed litdl charnge

offiil" f" has official flows. On thewhole, middle-income coun- from 1992 except in EasrAsia and Latin America,remned skble in 16s ries enjoy markct access (fig.ur 2). Among low- which wimessed. a surge in private capital flows.1990s,1heas die*d incomc cuntrics, China and India have recently For 1994, on the basis of recent developmentstolwwmeatri raisd subsandal resources from the international and available data. net aggregate long-ermhaeasLd. capital markets, whie the smaller low-incomc resource flows to dveloping countries arc esti-

countrics continue w depcnd on official sources of mated to show a slight increma over the previousfinancing. Net flows to low-income countries year.NeEunsfrssin1994areprojecaedtormnainincreased by more than a third to almost $75 bil- at about the same level as in 1993. The variouslion in 1993, but 84 percent of this incrcase was components of resource flaws are expected toaccounted for by China. evolvc as folHows

Aggregt net ransfrs (that is, net resource * Portfolio nvesunent (net) in 1994 seenislike-flows less interest payments on debt and profit ly to fa short ofthe record level achieved in 1993.remitmnces on equity investments) to developing This is due both to a lowdown in intnationalcountries rose sbarply to reach $132 billion in bondissuancebydevclopingcountriesandtorhe1993-a fivefold increase since 1990. Increascs in slower pace of international cquity issuance fromprincipal repaymcnts and profit remnitances were privatizations.more than offsc by new FDI and bond financing * In contrst, the momentum of FDI flows isflows and sable interest payments, thanks to a expected to continuc. This divegen cis atcributedcontinued 1ll in intrest rates in major currencies, to several f iors Firs portfolio investment isespecially U.S. dollar rates. The pattcrn of aggre- inherently moresensitive to international financial

5

FIjure 2 Poriu flws are surgnag in mddle- The surge in privae cepild flowsIxame tou_hsAgepf b 'n m v huby Dm u 1986-44 (0$ Man The continued surge in private capital flows to

UMid&-fcUImobs developing countries in 1993, when thcse flows15D increased by about 55 percent over their 1992

* PfSo .qiIywesinhemfl_ level to reach about $160 billion, reflected a spec-12D O F(p dipt d lnvut tacular rise in portfolio equity investment to somc

* Prfth.dfls _M $47 billion, continued strong growth in foreign90 El OHIluDiml direct investment (FDI) to $67 billion, and a

6D U OlbDI^S -- burst of bond issuance late in the year amouncingto $42 billion (all figures on a net basis). Since

30 _ 1990 the share of developing countries in global____ || FDI has been in;reasing sharply. This share

increased from 29 percent in 1992 to 37 percent1986 1987 1988 1989 1990 1991 1992 1993 1994' in 1993 (figure 3).

In 1993 China was again the major recipient of10D extanal financing among develo,ping countries,

accounting for about 20 percent of nt flows to alldeveloping countries China also became thelargest recipient of FDI flows in theworld.

,,D ' The outlook for private capital flows in 1994,

40 ==~ however, points to asharp slowdown in thegrowthram with a levd only slighly higher than in 1993.

202g- 1 .-- *: - - i a This is due mainlyto the combined effect ofhigh-er interest rates and a period ofturbulence in inter-

o national bond markers in early 1994. As a resultk1986 198 1908 1909 1990 1991 1992 1993 199' new bond issues in the second quarter of the year

&rflhus,dhudkr.bpu*uh e*Zk&uuk*moui. 1974 wer down from 1993 levels.TherewrrealsosomeU1d5m outflows of portfolio equity invcnsmenL More

&urrwmiitsswromus,n recent data show an increase in both bond andequityflowsin the third and fourthquartesofthis

market conditions, particularly changes in interest year And FDI continued to rise for much of therates. Second, unlike FDI, institutional portfolios year. The accelrtion in FDI is driven by the pur-of oversas investment can easily be rebalanced suit of worldwide production, sourcing, and mar-through.secondarymarker transactions. Third, the keting strategies by international busincst Firmsupward FDI trend is being driven by st:ructural are responding to the market potential offered byand secular (as opposed to cyclical) devclopments rising developing-ountry incomes, to the moresuch as the global integration of producaion. welcoming trade and ivevstment regimes in these

- New lending fiom commercial creditors countries, and to the dramatic changes in tdecom-(banks and suppliers) to developing countries is munications tedhnology. These are structural, notprojected to remain modest and focused toward cyclcal, fictors and theyarelikely to be renforcedcreditworthy borrowers, especially those in East in the coming years byimplementatior. ofthepro-Asia. Loans fiom commercial creditors to the visions of the Uruguay Round.economics in transition, especially suppliers cred- Overall, 1994 is expected to show a modestits, are projected to continuc at thc currenr pace increase in net private flows.thanks to creditor government guarantes and col- This year's slowdown in the growti of privatelateral arrangements. flows to developing countrics has renewed con-

- Aggregate net resource flows from official cems about their sustainablity. This report arguescreditors (bilateral and multilatcral) are projccted thatdiefiacosunderyingthemuchhigherprivatcto show a slight increase in 1994. capitalilowsare unlikelytobe reversed intheaggre-

6

gate-the sea change in developing countries' poli- Policies rhat countries are using to sustain pri-cies tht makes them more creditworthy and more vate capital inflows include:attractive co international investors, the integration * Reducing large budget deficits and artificiallyof global financial markets, and the fill in interna- high interest rates where these factors are deemedtional interest rates from their highs in the 1980s. responsible for inducing the inflows.As the sharp cutback in portfolio flows in the first - Strengthening the regulatory and institution-half of 1994 demonstrated, howecer, external fac- al framework of capital markcts and the bankingtors (such as interest rate changes in major indus- sector.trial countries) can result in substantial changes in * Correctingstructural problems-such as exces-annual flows around a rising trend. Moreover, for sive government intervention, labor market distor-individual countries, managing the volatility of tions, and inefficient taxation and Eradc policies-tothese flows brings about additional macroeconom- ensure that policies and incEntives encouragc the useic and financial sector challenges and represents a of capital (domestic and foreign) to support pro-priority area for the fruitfih sharing of experiences ducrive investment and export growth.and policies across recipient countries. * Avoiding permanent capital restrictions in

Recipicnt countries have differedsignificantly responsc to the inflows. Capital controls arein the consumption and investment mix adopted unlikely to be effectivc over the long run, thoughas a result of larger private capital inflows. they may at times forestall shorr-ternr speculativeEmpirical evidence suggests that countries that inflows. Instead, opening opportunities for resi-direct more of their private capital inflows toward dents to make overseas investnents allows them toinvestment rather than current consumption will reap the benefits of international portfolio diversi-tend to benefit from higher growth and tO increae fication. This strategy also will relieve the upwardhicir attractiveness to sustained private capital pressurc on the real cxchange rate that ofte-n hasinflows. The macroeconomic outcomes in each been associated with surges in capital inflows.recipient country also depend on the policy mix The appropriate mix of policies depends on aadopted by the authorities. For instnce, countries country's crcumstances, as well as on the prcvail-using a fixed exchange race to fight inflation may ing international economic environmntcL Someexperience adifFerent outcome firom asurge in pri- rCcent reipicnts of large private capital inflowsvatc capital inflows than countries with a more will need to reduce their current account dcficitsaccomnodative exchangc rate rcgime, such as a soon or incrmase their export earnings enough toca-wling peg or an exdcange rate band. support the growth of extnal liabilities. Sustain-

Figure 3 6obal foreign dkect luvestmeit, 1990-93

200 40

130 35 EE tin

140 30 55l

120 5

too 20

504020 WW fm3

0 1990 191 1992 1993 u Aidfa Bvqinmlua.d

U Psukgiqcuwnt El %Wuhinmxmlises - Simm dmwvhpig rnuiusibtualfill

SsWwWkkduiskdfsiutnbred auhbo hdupe itnyWki Wssbid ,Mnaywd FUIIUId&AI u bmp mwubieu W(prftufwB=KnmkTfldDudqmn

7

Figre 4 Eighty-r peremnt of off idol ucessionml IOnm End gruts ges to the poorest 20 permit

0 20 40 60 60 1001W~~~~~~~~~..... .....

100 .t .

8D ?75..-

60 I: i;- - DINsrlhIlafidcefPsesEicrndIousndvfuiIr1993

40

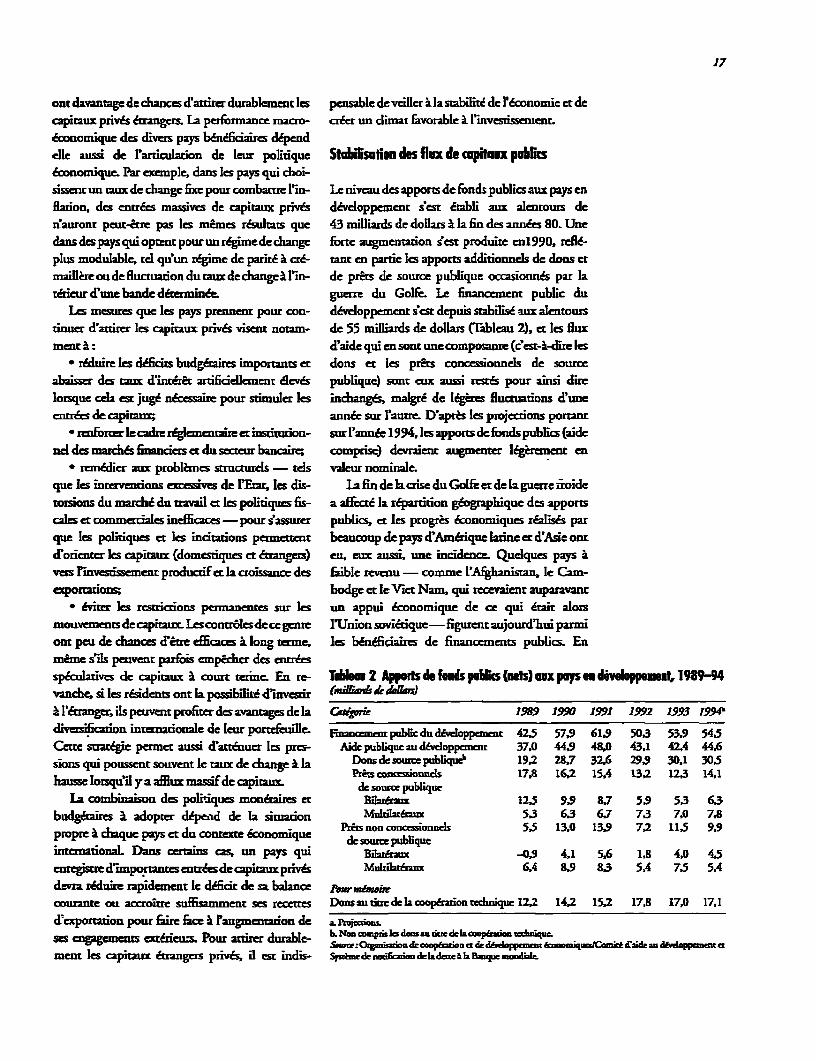

iog private capital flows in the long rmn requires The reducedt demandi for official finance- bymaintaining a stable economy andt an investor- countries with greater acces to privat markets hasfriendly enviromnment. permitted a hiigher allocation oF official develop-

ment finance (ODF) to low-income countrimsOff idol flows stdabilize Concessional flows are even more heavily concren-

trated in low-income countries (figure 4).Official flows to developing countries were stableat around $43 billion in the late 1980s. A sharp Twilight of the cannerci dekt aisisincrease occurred in 1990. reflecting in part high-er official grats and lending associated with the The strategy of negotiated commercial bank dlebtGulf wan Since then official development financ- reduction seems to be progressing wei for boting has stabilined at about $55 billion (table 2). midcdu- and low-income countries. SeveralWithin tha~ aid flows (that is, official grants andt smaller countries also have been ablc to negotiateconcessional loans) also have been reatively flat, saisfactory agreemrents with their commercial

but with some year-to-year fluctuation. In 1994 bank creditorsoofficial flows (incuding aid) are projected to rise

slightly in nominal tremsn. Toble 2 OfRidSl Slows (net) to dnevehpg coSntibs, 1989-4'te end of the Gulf crisis and of the cold war " ofimt

have aflerced the geographical distribution of oiR-cial ows, as has the better economic performance c 9r9 10 1

of many Ltin American and Asian countrien Oficial development fic 42.5 57.9 61.9 50.3 53.9 54.5inghasomeow-incme countri h $5 ( . Official development asistance 37.0 449 48.0 43.1 42A 44.6Somcowinc, and couis Ntians, uch asAgaani sand smae nrb 192 28.7 32.6 29.9 30.1 30.5codeiona, loaidn) Nalo wluh benc received flt stOfficial concessial lons 17.8 16.2 154 131 123 14.1economic smpport from the firmner Soviet Uinion- Bilater 12.5 9.9 8.7 5.9 5.3 6.3are new recpient ofofficil financig But official Multilatera 5.3 63 6.7 7.3 7.0 7.8

Official nonconccssiona.l loans 5.5 13.0 13.9 7.2 11.5 9aflows to Latin Amierican countries deacrased as BIlaren -0.9 4.1 5.6 1.8 4.0 4.5these countres rstablished aces to private apo - Multiateral GA 8.9 83 5A 7.5 5Amal markts; in 1993 official flows to Latin AmcdRca M-m-wee $5.5 bilion, 38 percent less than the level at Technical cooperation grants 12.2 141 151 17.8 17.0 17.1the turn of the decade. Official finance for Eastn a. Pro4ct4d.Eurpe and the repubrics of' the former Soviet B ; 12dd5 cok coap5.on 5.3 6SorOxganindon ror Economic CoDopcIdoa = e 13.0 Com215 9Union has also increased in the past few years. s2ndWorB2n, Debmor Rocongystnm.

a

In the past year six agreements have been nego- Notwithsanding the considerable effiorts oftiated between debtor countries and their com- bilateral and multilateral creditors in assistingmercial bank creditors to reduce commercial bank SILICs in the management of their debt prob-debt, of which five had been closed at the time of lems-including financing reductions in theirwriting (November 1994). Jordan closed irs debt commercial obligations-SILIC debt stocksreduction package in December 1993, Brazil in remain unsustalnably high. Of the totl debt scockApril 1994, Bulgaria inJuly 1994, the Dominican of $196 billion for the 32 SILICs at the end ofRepublic in August 1994, and Poland in October 1993, bilateral debt accounted for 61 percent1994. Closing is penting on the agreement for (with Paris Club creditors accounting for two-Ecuador. thirds of that), multilateral (including IMF) for 25

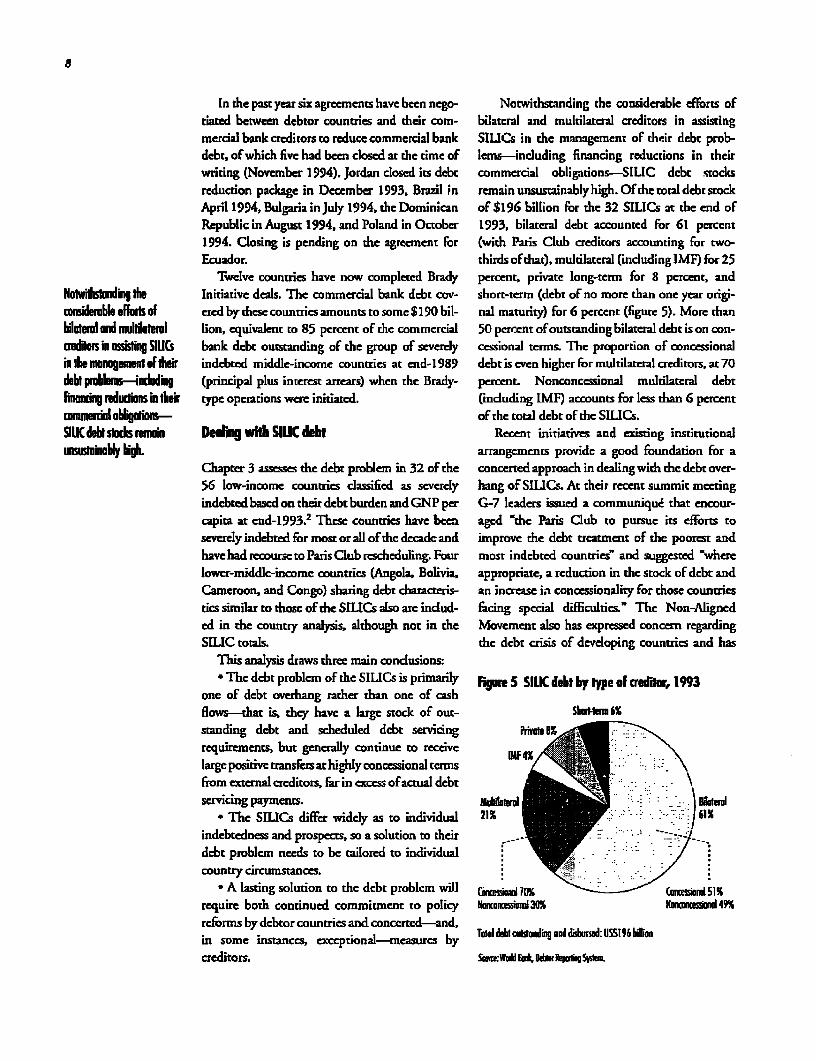

Twelve countries have now completed Brady percent, private long-term for 8 percent, andNOSIWI ing the Initiative deals. The commercial bank debt cov- short-term (debt of no more than one year origi-conembkeffots of ered by thesecountriesamounts to some$l9O bil- nal maturity) for 6 percent (figure 5). More thanildmel and nuidenal lion, equivalent to 85 percent of the commercial 50 percent of outstanding bilateral debt is on con-

cors in ssistSIngUs bank debt outstanding of the group of severely cessional terms. The proportion of concessionalim lemmnug.mn nof hei indebted middlc-incomc countries at cnd-1989 debt is ven higher for multilateral creditors, at 70debt pablhu-iadmiqg (principal plus interest arrears) when the Brady- permcnt. Nonconcessional multilateral debtinacingreductions in their type operations were initiated. (induding IMF) accounts for less than 6 percent*_nnwcl ohiotl- of the total debt of the SILICs.

SUC deb skds reai Dedig with SIUC debt Recent initiatives and existing institutionalmIusnina*by high arrangements provide a good foundation for a

Chapter 3 assesses the debt problem in 32 of the concerted approach in dealing with the debt over-56 low-income countries classified as sevcrely hang of S1IJCs. At their recent summit meetingindebtedbased on their debt burden and GNP per G-7 leaders issued a communique that encour-capita at end-1993.2 These countries have been aged "the Paris Club to pursue its efforts toseverely indebted for most or all ofthe decadc and improve the debt treatment of the poorest andhave had recourse to Paris Club rescheduling. Four most indebted countries" and suggested "wherelower-middle-incomc countries (Angola, Bolivia, appropriate, a reduction in the stock oF debt andCameroon, and Congo) sharing dcbt characteris- an increase ia conoessionality for those countriestics similar to those of the SfLICs also are indud- facing special difficulties"" The Non-Aligneded in the country analysis, although not in the Movement also has expressed concern regardingSIUC totals. the debt crisis of developing countries and has

This analysis draws three main conclusions:* The debt problem of the SILICs is primarily Far S SILK debt by lype of aedior, 1993

one of debt overhang rather han one of cashflows-that is, they have a large stock of out- SWa-nomhltstanding debt and scheduled debt servicing Privailrequirements, but generally continue to receive :4X-large positivetransfers at highly concessional termsfrom external creditors, far in excess of actual debtservicing payments.

* Thc SILUGs differ widely as to individual 21X 61Xindebtedness and prospects, so a solution to theirdebt problem needs to be tailored to individualcountry circumstances.

* A lasting solution to the debt problem will (rn,d70 10% csnind51Xrequire both continued commitment to policy Naironressina3lX% NKonein49%rcforms by debtor countries and concerted-and,in some instances, cxceptional-measures bycreditors. Set Wil tart hiWtoI.S

g

urged bilateral and multilateral creditors to take thatdebtreductionought tobecarried outinawayactions to reduce the debt burden of heavily that encourages continued concessional resourceindebted countries. More rcently, at the Aows. Debt stock reduction will be implementedCommonwcalth Finance Ministers meeting in only fbr countrics that adhere to the conditions forMalta, the U.K. chancellor of the exche-q'e pro- such special treatmenL The combination of aposed a new multilateral debt initiative to address reduced debt overhang, sound domestic policies,the problems of the poorest, most indebted coun- and new financial flows on a concessional basistries. The initiative calls for a substantial easing of should help reduce the uncertainty about the eco-the terms of official bilateral debt and for more nomic prospects of these countries and thus cat-concessional resources, or greater concessionality, alyze new private investment and associated capitalto help with the problems of multilateral debt. In inflows Multilateral institutions such as the Worldmid-December 1994 the Paris Club -eached Bank have an important role to play by assistingagreerment on the modality for stock reduction for count ies in designing and implementing priorityeligible poorest. most indebted countries, that is, economic policies and programs anad by providingthose that have remained in compliance with IMF much-needed additional concessional finance.programs and Paris aub agreements for a period Bilateral official credirors also will continue to con-of three ycars. Under this special initiative-to be tribute through new finance. In addition, ceditorscalled Nappkl arms-countries with a per capita face decisions on debt stock reductions that needincome of $500 or less or with a debt (in net pre- to be made in the contea of medium-term sce-sent value terms) to export ratio of 350 percent or narios allowing for the debt srvice profile, importmore will be accorded a 67 percent reduction in needs, export growth, and prospects for newdebt or debt service. The remaining eligible poor- finance of the county concerned. There appears toest most indebted countries will be accorded a 50 be growing momentum toward early debt stock

percent reduction. reduction operations for countries with good trackThere is a consensus in the acrrent debate that records of plementing adjustment prograus and

the objective should be an exit stratey for ihe rescheduling agreements.SILTCs' debt difficulties (which have entailedrepeated rescheduling and protracted negotia- NdeStions) through the establishment of a debt servicei ,-3file that, with sound policie:s, can be sustained 1. zDeveloping coUnltries are defined as low- andmiddle-income countries rnked according to 1993over the longer term. Th- importance of contin- GNP per capitausing theWorld BankAlas method (seeued provision of new finance on highly conces- appndix 1).sional terms also is widely acknowledged, implying 2. DRS reporting countries only.

~-C

-. -=gm

f. I _g l^0 =q

% O4-. 0

Ca~~MI2

=0

Au cours des deux dernii&es annks, les nouvlies par le blais d'une lrge gamme d'insmunments et Le vlmn dues fix dtendances des mouvemuents de capitaux vers Ics d'invcsuisseurs. En fair, Ics quclque 160 milliards cwpltao priiss vi spays en ddvdoppement se sont confirmdc '.1D. -de dollars dc capitaux privds qui sont entrds dans pays en dhbpjiuimuuplus en plus de pays, pour la plupart des pays a ces pays en 1993 ont dpassd la plupart des prdvi- qvuadruphldepu lmdiurevenu interm6diair, ant pu prendre pied sur les sions, y compis les projcccions des Tabeixnde&k de b Am L paid dmarchds des capitm privis, c; rcssentiel de klus de intmwadnak, 1993-94. Iannee 1993 a iE flux dei piux piivsfinancements extmieurs est desormais douigine marquee par usne augmentation specracaire des qrhfl Ns Itsoh qufpaivEe. Globalement, ivolume des flux de capimaux invstssenetns de portcefcillc, une progression des fi kham tnm vemhprivs vers les pays en ddveloppement a quadruple toujours vigoureuse des invsisseis ents direci; s pa en dhlepeus.depuis le dtbut de la d6cennie (Figure 1). A de &rangers (IDE) et une v*dtable explosion desnotables exceptions prs, les pays hible rcvenu enissions dJobligaions wres la fin de rannderescnt ribs dEpendants des financements publics. (Tableau 1). La part des flux de capitaux pmivsgdnsralement de type concessionnel. dans les appors nets de ressources aux pays en

ddvloppement augmente depuis quclques annimFlux et friefs globk de ressoSSces En 1993, dle reprtsentair Its trois quarts des flux

nets de ressources i long terme vers les pays enSi les flux de ressources k long terme ves les pays d&doppernenr cbntre 44 % en 1990.en ddeoppenent ont augmen=e en valeur r6elle Le financemnent public cia ddolppcexcnt (quicomme en valcur nominale depuis le milieu des englobe les dons et les prets bilatraux ea multi-arnnes 80, les annees 90 ont Ete marquees par une latmraux, concessionnels ou non concessionnels)forte progression des apports de capitaux privds reprdsentait Ic quart des apport nets en 1993. Le

niveau global des financements publics en faveur

Aon IIIApp ICk de fmh p" at abOu paysdu ddeloppemcnt est resd stablic dans les anneson dFei3 OfI 1989>§4 90, mnais la part des pays I faible revenu a aug-fb-rdsdo mentc. En 1993, ces pays reprdsenaicnt 55 % des

apports publics totaux et 60 % des financements1919 199D 1991 1992 193 1994' publics concessionnels en favr des pays cn

ddveloppernent. Depuis 1990, les crdancers er les200 bailleurs de fonds bilardrux ont tendance i pri-

vili&er les dons au ddrrirnent des pres pour tenter15D EE d!alldger rhypo&idque de la dete qui pbsc sur les

pays I fible revenu gravement endetts. Cerains]Oi bailleus de fonds ont ddddd d ne plus leurluO | ^ 3 u | ~~~~~~~ocuoyer quc des dons (au licutdc prEts) et de con-

50 vertir en dons aussi l'encours de lairs crdances' dc F:no de lx d'aide publique au d&veloppeinent (APD) stir ces

0 pays. Pour les financmemnts concessionnels, onEL Pm*b& note le mEane glissement des prEs ve;s Ics dons. En

Sm:bSsd b e.qiu parriculier, la part des dons de source publique aux

13

14

T.bhu I AppKis et; gloibux do resers i big trsme au pays an dvetoppern , 198994(miliar& &)

Gaodgrz 1989 1990 1991 1992 1993 199

Flux nets globatx de rssourcs (& long terme) 84.5 103.4 124.7 153.0 213.2 227.4Finanoemnentpublicduddloppemenrt 42.6 57.9 61.9 50.3 53.9 54.5

Dons desouce publique 19.2 28,7 32.6 29.9 30.1 30.5Remis dc de (CAD) 0.6 43 6.0 20 - _

Pris de source publique (ncts) 23A4 29.2 29.2 20.4 2328 24.0BiLDCraux 11.6 14.0 14.2 7.7 93 10.8Muldlt6amaux 118 15.2 15.0 127 14.5 13.2

Flux privw totaux 41.9 45,5 62.9 102I7 159,2 172.9Cz&ncas pdies (ncttes) 12.7 15,0 18.5 41,4 45.7 55.5

Banques camieniales O0s 0,1 3.9 128 -2.2Obligaions 53 3,4 12.5 12.9 42.1Credits-founrieurs 1.1 7.3 -2,2 0.0 2.0Dmvs 5.5 4.2 4.3 15.7 3.8

Invesismuents dics &D gnm 25,7 263 36.8 47,1 66.6 77.9Inmeszssents dle porr&uille (estimations) 3,5 3.8 7.6 14;2 46.9 39.5

POWr nbnDonspdvds 4.0 49 5.2 5.8 6.3 7.0Remoum nteaux irti&cdu FM] -2.3 0.1 3.2 1.2 0,8 0,5Donsautiuedelacoopdtatodnutcniquc 12.2 14.2 15.2 17.8 17.0 17.1

Flux nets glbauxde ressourcsenc valur 91,1 105.6 127.5 154.2 222, 2274rmdllc ( long =emne)

lhdicc sdua nircs&1im pormrion 92.8 97.9 97.8 99.3 95.7 100,0

- Nan con.Mabr: In l &nEs wmumuc dam cc tablea poneaicns pays prddpant au Spsbn dndficatan dcla dcnLkafBanquc maodialcctsrl

- dwdppanentm qui e ntonr pas patir. La invcshi us dir u&nngnscq&bcut InbdundEc t&6ma6 Les dons D comprnentpm c .r ouuksu 2ncdr dr Na wepndn in msiqur.InalnIsIcmdaxisngmzan& pnrMomsmnindw damn laprr p csdesourtc prhicleo cdd ir clo e wn dirce dans lca paSs blazauma. toi ntSiwwr:Ias donai6 iavev sa pin provimnut du SYpccide nodiadan dela deml D Banque mondil cds cncm l in -menidiz&n sgeu axr dies Jdeiffs dekb2hndapoiemeFmdrd monSLirin_nalon2tauxedspekvnnncciajma desas-nadwdcla Banquc mrndial crdesdans dJOzgaaioddeoDp&adau c dcd dmoppemcrdcc wnoculemi dowa6dLzdvcsau

in _nemdepofiesoa de edsdna dublisparl Baanqsrmoalale ikpnf des compux rendusdeuanci Inwl Smadis,quc nseuraansvrnrdhomllesqma lixmdchiffr6 brcepdondcrabadllEskua4itmrlu mardaIcs la o Wsasousimbnde cdliet en er kIdsdaI2 sadana de oscs publiquectpdviepevienne de ltOtpnaden&rap6adn ci dediwdappe-mmz&omeanrxuecrurindksdank u n porinai mp on caimcsdm parkknque mondi2r-

LE YWDgIbIddesflhx pays i fiible revenu graveent endts a atteint en 1993, nmis la Chine entre pour 84 % danspul Icsest re Fst " oodns 79 % en 1993. certe augmentacion.bs annie 90, nl ol part La composition elobae des apports de Glablemcenci les cansfrnets (c'esc-k-direlesdus pays a falb!, monm a ressourmcs 2ux pays en developpernent en fonc- apports de rcsources diminues des charge d'in-aqngeittie tiondugroupederevenuauquel ilsappartiennent tires sur la dcte et des ransfrts des pmfits lids

est ddsormais lide a& I'acc&s aux marchdEs interna- aux prises de participations) en f&vetur des pays endionaux des capitaut Les pays qui ont pris pied ddeloppememn ont fbortement progresse poursur cas marchEs ont de plus cn plus recours aux armindre 132 milliards de dollars en 1993-iLsfinancemeats privds, les aures ddpendant essen- ont erd multipliEs par dnq depuis les annides 90.tiellement des apports publics Dans rmnsembl, L'augmcrntauion des remboursennents du pnna-les pays a revenu intermddiaire ont accs a ces pal de la dettc et des transfer des profits lids auxmarch&s (Figure 2). Parmi Ics pays k fiible revenu, prises de participation a ctc plus que compensacla Chine c l'Inde ont rdcemment pu lever des par les nouveaux [DE et les financements obli-ressources substantielles sur les marchEs interna- gataires, d'autant que Ics charges dintcr& sonttionaux, tandis que les pays plus peits du meme rcst stbles grace a la d&cruc continuc des tauxgroupe rcstent tributaires des sources publiques d'intr& sur les principales deviscs, et notam-de financement ltes flux nets de capitaux vers les meat sur le dollar. Ie profil des transferts globauxpays i faible revenu ont augment& de plus d'un nets en 1993 n'a pas beaucoup changE par rap-tiers pour attcindrc pris de 75 milliards de dollars port i 1992, saufen Asic de rEstea en Amirique

IS

Figren 2 Esor des flx de prlefeu dm hs ps o es tcus. Pemiremenu, les invesissements de port-i NeVhh UtUfIUid*Sl fituilleUsontparnannt-plussensbisauxconnditions

fflm om pgb w demmv4 1986-94 MW de bsi des marchis intenationaux, er en parriculier aux

roSewei&nd& mouvements des taux d'intr&& Dewdmnemenr,15N conrairenent aux IDE, les poretfuilles insUtU-

* M* umdpI tionncds dInvestisments rangers peuveilt120 0 hIUsitrmUos facilement eme rMquilibris par le biais des tran-

* &iIIVpdf6 sactions sur le march6 secondaire Troisiimemenr,90 El trs de mm pLiF la progression des IDE en soutenue par des trans-

60 * Om de Wp/b1U formaxions stuccurdles etlongues (par oppositionaux mouvanents cycliques). teDes que rinc6g-

so _uion mondialk de a production.- Slon les projections amblies, Ics nouveaux

0 concours des crEanciers commerciaux (banqucs et1986 19N7 198 1989 1990 1991 1992 1993 194' fi isseurs) aux pays en dEvelopperert

hP 5 dIS devaient restcr modesees et conccner essenticUe-Wo ment Ics emprunteurs solvables, en particulirr

ccux de l'Asic de Mm Pour cc qui est des prEs desgo _ cr&anaers commerciaux am &conomies en trasi-

tion, normment les crihts-fournisscurs, la ten-60 odance aauellc devrait se mainrtenir grace aux

garamies des pays crdanciers cE aux dispositionspnsis en markre de sfirer.

2-i _ * Les apporrs nets de rssources 6manant des-danciers officiels (bilatdraur et muldvadru x)

0 devraient prgresser lMgcrnenr cn 1994.1986 1987 195 1989 IM1 1991 192 1M 1994'

A:ffToLs tsma .tius .dr &w kspOxrq. Luffiux massi des ca u prives

h:S~Snude.~&iu&k ~ L'afflux continu des capiwaux prids vets les pays endveloppement en 1993-ils ont augmentc6den-viron 55 96 par rapport a 1992 pour arrendrc

latine, oa les entrEs de capitaux privcs ont tr*s quelquel6O milliardsdedollars-relaitlapro-fortement progress& gression speccauLai des invesissenents de

Pour 1994, les d&eloppements r&ents et les portfuiIlc (eurmonrants'cst levEk47 mifliardsdonnees disponibles laisset prdvoir un ldger tse- de doars), la croissanmc toujours vigoureuse desment des apporms de ressoumes longues aux pays cn invesnssementsdircts 6trangers (IDE), qui sesontd6,loppemnent par rapport aran dernir. Les trans- chill -s a 67 miUliards de dollars, et rexplosion desfertsnetsdernercserraLpeuprisaumemcnivcau emissions dlobligations cecee ann&-l1 (42 mil-qu'en 1993. Lcs diverses composantes des apports liards de dollars). (11 s'agir dans tous les cas dede ressources demientEvoluer comme suit: chiflres nets.) Depuis 1990, la part des pays cn

* Les invcsisscezns (nets) dc portefillc cn d&doppement dans les IDE a fortement aug-1994 vont sans doue se situer en deSA de lear mentc De 29 % en 1992, cllst plssCe a 37 %niveau record de 1993. En cf1c, d'une part, les en 1993 (Figure 3).6nissions intcrnationales d'obligationspar Its pays En 1993, Ia CIine a de nouveau td Ic princi-en ddeloppenentsesonr ralentieet, d'aurre part, pal b6ndfiiaire des finanic=ents exricurs des-le ryrtnse des cmissions innationales dlactions tinEs aux pays en dveloppement, aLveclies aux privasations s'esr msstE approirnativerment 20 % des apports nets a ces

* En revanche, les IDE devaicent continucr I pays. Eile es aussi Ic principal b&nificiaire mon-progresses. Cete divergence cst ducei plusiurs fiLc- dial des apports d'IDE.

16

Pour 1994, toutefois, les privisions font ressor- Ie ralentissement enregistre cecte annee danstir un rnlencissement bmutal du taux de croissance. la progression des enies de capicaux privEts tansavecunniveaunpeinesupdrieurseulementrcelui les pays en dteloppement conduit i nouveau ide 1993. Cela tient principalenent a retiet con- s'interrogersur leur durabilirc. Pour les auteurs dcejugu& de la hause des taux d'inc6r reu e p tncp- ce rapporr, il y a peu de chances qucles klcfcursnode de turbulence dans les marchs obligataires qui sous-tendenu Fafflux massif des capicauxintermatonaux an d&bur de 1994. De cc flit, les prives sImnversen. Ces faicteurs sont les change-nouvdles Emissions d'obligations au cours du ments radicaux des choix d&orientation des paysdeuxinmetrimestrederanndeontdten retraitpar en d&doppemencr qui ameliorent Icur solvabi-rapport aux niveaux amrints en 1993. II y a eu lite et IincErat quils repr&entent UmX yeux desEglement des sorties d-mvesmissenents de porte- invessus inernanionaux, lintigration desfeuillec Les donnees plus rcentes font apparaikre marchEs finandems mondiaux et la dEcrue desune prgression des flux d'obligadons et d*actions taux d'intfet&apres les niveaux records des anneesdans les troisisme er quarrime truimes de cemte 80. Mais, comme l'a montrE la baisse brutale desaanmE Er les IDE ont continue A augmenter pen- flux de porcefeuille ans le premier senescre dedant la plus grande pamic de rannd& 1994, les facteurs exrcrnes (tds que rlEvolutionUacT Aration des IDE est tiree par la scratUce de des tauxd'intr& dans les grands pays induscriels)mondialisation de la producon, de l'approvi- pelLvent cntra;iner des fluctuations importanressionnement er de la commercialisation que main- dans les flux annuels autourd'une tendance haus-tiennent les sodae&s internationales. Les sierc. En outrrn pour certamins pays, la gesr on deentprises rdpondcnt auxoppornnitfs qteoffrcnr la volatilice de ces flux souleve de nouveaux pro-raugmentation des revenus dans Ics pays en blkmes dans les scrers macmrconomique ctdEloppcnment rouveture de ces pays aux financier, et repr&enrAe un domaine pnoriaireEIhanges et alux inteenrs, ec les uansfrma- pourlepartagefrucueuxd'expdriencesetde poli-uons phdmnom6males de a technologic des t6d- tiques entre pays biteficiairecommunictiors. Ges ficeurs, qui sont On note des diffrnces imporcantes dans lestruarures et non cydiques, vont sans doute se dosageconsommatornv ssenmdesn paysqturenfrcer dans lesann6es avenir avec rapplication ont connu un afilux de capitaux priv. analysedes dispoitions de rUruguay Round. des f2its trend L indiquer que les pays qui pri-

Globdlement. 1994 devrait se solder par une viligient rivstssnent sur la consommaxionmodeste augmentation des flux privEs neas jouiront en gEneral d'une croissance plus fbrre er

Firw 3 Iwedsmmnts directs r s #hbwox 1990-93

200 40

Iao Ag do SodI

130 | / 30140 2 /i/ 120

Wo0 l AE 1 0 20- AM_-W

880 e1 011|0| 1 GA24% _ E

sio

£0~~~~~~~~~~~~140 II20 35

a 0 191 2 1 id w 14X

* Pqsmddquu 0Fqsisu _ hvi - N5hpws4yiwb _pm=^iW wdawsdkWs_i z __E*d6r

r eka.r I 1*uO1r_i did i_

17

ont davantage de chances daturer durablement les pensable dveiller i la sabilitd de reconomie et decapitaux priv6s &rangers. La perfinmannc macro- cr&r un dimat fivorable a riivcestinlenLeconomique des divers pays beneficiaires dependdiie aussi de rarmuladon dc leur politique Stalinsuotimi des flux de capitux publicseonomiquc. Par excnple, dans les pays qui choi-siss un MuX de change fixce pour comba-tre rin- Le nivau des apports de fonds publics aux pays enflation, des entrees massives de capitaux privds diveloppemenrt s'eR drtbli aux alencours den!auront peut-etre pas Ics m6nes r6sukats que 43 milliards de dollars i Ia fin des anncs 80. Uncdansdespaysquioptenrpourunrdgimedechange fbre augmentation sest produire cnI990, refld-plus modulable, tel qu&un r&gime de panite a crc- tant en partic Ics apports adtditionnels dc dons ccmaill&rcoude fluctuation du taux de dangerin- dc prErs de source publique occasionnds par lardieur d'une bandc diverminde. guerre du Golfe Lic financement public du

Lis mesures quc les pays prcnnent pour con- developpcment scst depuis stabilisd tux alenrourstiner d'aturer les capiraux privs visent notam- de 55 milL;ards de dollars (Tableau 2). ct les fluxmetn a: d'aide qul en sont une composante (c'est-a-dire les

* rdduire les deficits budgdaircs importants et dons ecr les prem concessionnels die sourceabaisser des taux dhicntr arttficiekment aevds publiqLc) sont aux aussi restes pour ainsi direlorsque cela est juge n&cssaire pour stimuler Ics inchangdsi malgre de l1gEres fluctuations d'uneentr&es de Capit; an&de sur r'autrr D'apr}s les prioections portant

* rcerle cadre ridgeentaire et instituton- sur rLanr 1994, lcs 2pports delfnds publics (aidead des matches financiers et du secaeur bancaire; compriscI devraient augmenter lgrment en

* rem&dier aux problmes stracturds - tels valeur nominalc.que les intenrentions excessivs d& Mir, les dis- IafindelacriseduGolfaetdelaguarreiioiderossions du marchd du travail e les politiques fis- a affi=E la rEpartiion gdographique des apportscales et mimecidales ineficaces - pour seassurer publics, Cc les progrys economiques tdasds parque lies politiques Ct les incitations permettent bcaucoup de pays dAmdrique Ltinec c dAsi: ontd'orienter les capitaux (domestiques cr dtrangs) eu. eux aussi une incidence Quclques pays iv rra n productif er la croissance ides Eibule revenu - comme PAfgiamsran, le Cam--xortadons; bodge et e Viet Nam, qui recevaicent auparavant

- Eviter les restricrions permancntes sir les un appui economique de cc qui dtair alorsmotLivements decapitaux. Lescontr6lesdece genre l'Union sovidtique- figurcat aujourd'hui parmiant peut de chances d'&e efficaces i long terme, les b6ndicaires de financements publics. Enmime sils pAuvent parfois cmp6chcr des enrffsspculauivcs de capitaux a court tcrmc. En re- T.uleu 2 Apprts de fouds publics ts) x pays ea diGrppeuu 1989-94vanche, si les residents ont la possibilicc dinvestir (nMv&Ae 'dh")

i l'tranger. ils peuvent profiterdes avantages de la Cuwi 198 1990 199I 1992 1993 1994

diversification internarionale di [cur portfci- Elnncent pub du d&loppement 42,5 57,9 61.9 50,3 53,9 54.5Ccrte strategie permer aussi datt6nuer les pre- Aide publique aun dvoppmnmt 37.0 44.9 48.0 43,1 42z4 44.6sions qui poussent souvent le taux de change A la Dn de souri publiqLwe 19.2 28,7 32.6 29, 30,1 30.5

Prais concYaconac t 17,8 16.2 15.4 13.2 123 14.1haussc lorsqii'l y a affux massif die capitaux. desumpbiula combimnason des poltiques monrires et Bilu 1295 g9 8.7 5.9 5,3 6.3

budgecaiirs . adopter depetd dc la siruation MUWBMl&M 5.3 6.3 6.7 73 7.0 7.8propre 3 chaque pays Ct du conteote &onomique Prbs non ncesionads 5,5 13.0 13,9 72 11,5 9.9desurc publiqueinternationaL Dans crins cas, un pays qui Bdeat&= -0,9 4,1 5.6 1.8 4.0 4.5enrcm itredimportatcescntrdesdecapirauxpVivs MuItimux 6,4 8 8.3 5.4 7.5 5.4dma idduirc rapidement Ic dEfcit de sa balance A

courante ou accroitre suffismment ses reccers Dons au tire de a coopraton tecunique 12.2 14,2 15,2 17,8 17,0 17,1d7exportarion pour Eaire face a raugmnenraion de mjcdous.scs engagements CMtdricus. Pour aturer durable- _ iNX ,,,,ado= am due de la,&cid.

Smc.w:OChjdn de cop&zdoez deddoppemew aonomiqumdCamicE ng pi; an divdoppmn= ameat lIts capitaux &rangers privis5 il ent inds- systa&mw dr oasu dr kade=e IaB Lauyi momlse.

18

Fgr. 4 flux d'APD vers lks pys en diveeppeemt: 84 % vont ox 20 % les phs pufres

Pat * PRdf bp* eg VwMAt MX

- o 20 40 60 80 100

lo ------- -

60

j40 ,lpuandmspt ,ocs d iusdanapuhiiu..... m 19U

§~~~~~~~~~~~~~~po d0 P-t M.M pd donde m u*k1993

:-e' opr- EpatilhMdsp.e casiuuulse dusd.pesowapMiqpn#SyA=& ta&h&fab I,m.m"d*qu19a7swMk

revanchc Is apporms de fonds publics aux pays concernent laJordanie (decembre 1993), IC Brdsil

d'Amdrique laine ont diminu a mesure qu ces (avril 1994), la Bulgarie (juillet 1994), la Ri-

pays ont recommencd a avoir accZs aux marchis publique dominicaine (aofit 1994) et la Pologne

des capitaux privds: ils so chiffiaient h 5,5 mil- (acobrc 1994). Celui qui reste & condure con-

liards de dollars en 1993, soit 38 % de moims cerne rEquatr.qu'au dEbut de la decennie. Cex desrines aux A l'heure actulla, 12 pays ont conclu des

pays d'Europe de l'Est et aux republiques de rex- accords au titre du Plan Brady. Ils representent

Union sovidtique ont Egalement augmentd ces pour quelque 190 milliards de dollars de crdances

derni:res anndes. envors des banques commerciales, ce qui corres-La baisse d la demande de financement public pond & 85 o do rcncours de laddeaz que le groupe

prvant des pays qui ont davantage acces aum des pays a revenu interrm6diire gravement endet-

marchEs privis a penis d'accrotre le financement tes await contracree envers des banques comner-

public du ddveloppneint (FPD) destinE aux pays ciales alafin de 1989, daterlaquellelos opirations

a bible r u. Les flux decapimauxconcessionnels de type Brady ont dEubtE

sont encore plus forteinent concenuts dans ces

pays (Figure 4). ritement de h detee des pays fallb.revNe vmeut edeltts

Vers on dinauemunt de la aisede l dette conrcndale La Chapire 3 evalue Ic problerne de h deote de 32

des 56 pays & fbible revenu classEs dans la catigoric

La strategic de rEduction ngdcido de la deae con- des pays gravement endorses sar la base du poids

tractee nvers les banques commerciales semble de leur dette et de leur PNB par habitant I la fin

progresser de manier favorble pour les payr a de 1993 2, Cs pays, qui sont dans une situation

revenu intermMdiaire ains que coCax fabible d'endetrement grave depuis leJ dbu de la ddcen-

revenu. Plusicurs petirs pays ont Eglemenr pu nie ou presque, ont eu recours aux mrcanismes de

negocier des accords satisisants avec lears ban- rddchelonnement du Club de Paris. Quatre pays a

ques conrnerciales crdancires. Durant ranndo rvoenu inrernddiaire de la tance infErioure

*oule,j six accords de rdtuction do la dete com- (Angdoa, Bolivic, Cameroun et Congo) dont la

merdale ont Etd nigocids entre pays ddbiteurs er dete est d'une nture sirnUlairL & clcl des pays i

banques commerciales, et cinq dntre eux avaient faible reoenu gavoment endetoes ont &e indlus

abouti au moment oi le prEsent document a etd dams Ianalyse par pays, mais pas dans les chiffies

rabli (novemnbre 1994). Les accords ainsi concus gobaux concernant le groupe en question.

'9

Trois conclusions majeures ressortent de ctre d&rds I la fin de 1993, la det bilaterale reprdsen-analyse: tait 61 % (les cranciers du Club dc Paris consti-

- Le probleme de la deate des pays & faiblc tuant les deux tiers de ceate catDgoric); la derterevenu gravemant endetts est avant tout un pro- multilarerale (FMI inclus), 25 %; la dette priv&c &bl&me d'encours plurtk que de flux de trrsoreric; long terme, 8 %; cc la dette privda k court termeautrement dit, ces pays ont de lourdes charges au (echdance initiale inferieure a un an), 6 %titre dc l'encours et du service de leur daet, mai. (Figure 5). Plus de 50 % de la dare bilateralc nonils continuent dans 1ensemble & bdneficier dim- amortic est assortie dc conditions concesion-portants uransferms positifs, assortis dc conditions nclles. La part des crlitssconcessionnes est encorehautement concessionndles, dc la part des plus clevee pour les crdanciers multilatcrauxcreanciers extrdieurs, ca ces wransferts dipassent puisquclle ast de 70 %. La deate mukrilatcralelargement les pauiments effectifs qu'ils ont & faire assortie de conditions non concessionnecles (FMI MNIr bs effRtpour le service de lea decrem indus) represente moins de 6% de la date globale antsirbsledipshis

e I:endecttment et les perspectives des divers des pays a fible revenu gavement endette& par bs crinilos biktuspays appartenantac cc groupe varient dnormdment, Les initiatives r¢es ac les arrangements t mutbhu pow aiderat les solutions a apporter au probleme de leur institutionnels existants consttuent une bonne hs py 61foille enudete davront donc &rc adaptecs I leur situation base pour rltablissement dune approche con- gmoemuent ldis 6 rilrparticuliere. certde du problmne du surendettement des pays & bus prMium deddle-

* Une solution durable au probleme dela dte faible revenu gavement encrletts Lors de lair men?-notmmuensuppose & la fois un engagement continu des pays recent soinmt, les dirigeants du Groupe des Sept _innptdm udnsdldbiteurs en faveur des reformcs er des meaures ont publie une decaration invirant c le Club de des olIgAtoconcertics - , dans certains cas, exceptionnelles Paris i poursuivre ses flforts afin d'amdaiorer le comiercals-, Itencuis- de la part des ardandaers. traitement de la dette des pays les plus pauvrm at de l deu de as pu*

MalgrE les efforts considdmables ddployds par les les plus cndends * ac sugg&rant, lorsque ccla CSt demneure exal.creanders bilateraux et multlardau pour aider ndcessaire, a une reduction de renurs de lales pays &a faible revenu gravement endetes & rgcr deae cr une augmentation de la concessionnalitd[curs problemcs d'endettement - notamment en pour les p. ,s confirontEs I des difficultds parti-finangant des rEductions de louts obligations com- culi&res s. Le Mouvement des pays non alignAs amerciales -, rencours de la dett de ces pays cgalemcnt fait part de sa prEoccupation au sujetdemeure excessif Sur un encours total Egal I de la crise de la deate des pays en ddveloppemeut196 milliards de dollars pour les 32 pays consi- et engage instamment les crdanders bilardraux ce

multilakrdaux & prendre des mesures pour reduireIc fardeau de la dtte des pays lourdement en-

eideuris selon letype de amd gm,.1993 dett Plus rdcemment, lors dune reuniondes Ministres des finances des pays du

sh suitan a6 % Commonwealth qwu sest tenue a Maltc, lc

Ddle phve 8 _=Chancelior de PEchiquier dui Royaurne-Uni apropose une nouveile initiative au titre de la dettemultilatdralc pour tenter do rdsoudre les pro-

blmas auxquels :e heurtent lcs pays les plusSCSI _ .pauvres et les plus endcetts Ella prevoit un

21X £11 assouplissement substantial des conditions dont--- _ -- est assortie la dette publique bilatdrale at un

apport de ressources supplementaires 3 des con-* ; - - - .jZ , ditions concessionneles, ou une concessionnalitcd

accruc, afin de rem6dicr aux problkmes posEs parNmmestode30% Munorskmd 49% la dette multilatcrale. Au milicu de decembrc

1994, Ic Club dc Paris esc parvenu I un accord sur.twuldeludenm:Slfm les modalitis d'une reduction do rencours dc la

au:Snfir Idehodfalhlmhn.Sd. dette pour les pays les plus pauvres et les plus

20

endettEs qui remplissenc Its conditions requises. sionnelies devrait contribuer a rMuire les alease'est-i-dire ceuxx qui ont respecte pendant une pesant sur les perspectives economiques de cesperiode trois ans les programmes du FMI ct Ics p;s et servir ainsi de catalyseur pour de nouveauxaccords conclus dans Ic cadre du Club de Paris. investissements prives er les appomrs de capitauxDans le cadre de cete iniative, qui sera desor- correspondants. Les institutions multilat6ralcsmais connue sous Iappellation de co dess commel aBanquemondiale ont un r6le importantNaps les pays dont le revenu par habitant est kjouerenaidantlespaysacncvoiretiappliquerdgal ou infdrieur A500 dollars, ou dont le ratio de des politiques et des progrmmes econorniquesladette (en valeuractuelle nette) auxexportations prioriraires et en leur fournissant les credits con-est dgal ou sup&rieur h 3' v %, b6ndficieronr d'un cessionnels dont ils ont tant besoin. Les creancirsal t de 67 % de rencours ou du service de bilatiaux publics continueront aussi dtapporterleur de=ct Les autres pays les plus pauvres et les leurcontributionaumo/endenouveauxconcoursplus endetrs repondant aum conditions requises financiers En oure, lesd&isions queles craciersb6neficieront d'un allgement de 50 %. ont a prendre au sujea des r&ducrions de rencours

Un point d'accord. qui se ddgage du d6at dcladcce devrontsebiredansleconrcxzedescd-actud est que robjectif & viser doir etre une narios&moyen temequtiiennentcomptedupro-strategic qui permete aux pays a faible zevenu fil du service de la dere du pays concernd, de sesgravement cndetmEs de resoudre Icurs problemes besois deinportions, de la croissance de ses&'ndettement (sources de rMdonnemenrs ecporcataionserdescsperspcrivesenmatired'ap-rip&es Ct de negociations prolongd6s) cn rablis- ports financicrs nouveaux. II semble que ronsant pour lc service de leur dete un profil qui sachcmine aujourdhui de plus en plus vers lepuisse, gr i rapplication des politiques appro- lancemen4, a brve Echance, d'operations depries etre maintcenu sure long terme. Un point r6ducion de rencours de la detre cn fiveur desqui est aussi ginralement admis est qu'il imporre pays ayanr&abhli desanv&i6ntspositfs dans 'ap-de continuer A apporter de nouvelles ressources I plication des programmes triustcement cc desdes conditions haurcment concessionnelIcs, d'ou accords de rddchelonnement.Ia ndcssitc dc procdder aux r6ducvions de la derte

m'une manikre qui encourage le maintien de flux Notesde capiaux concessionnels. Unrc rduction de ren-cours de la detme sea appliqu*e uniquement am I. Les a pays en dveloppement a sont ici ddinispays qtu rcspcrter sriaccemcnt Ics condicions comiepaysifiablerevnuctirevcnuincerm6lia7c

clard sdon laurs chiffrs du PNB par habitant pour1993. en flisant appel 1 m&hode de rAd2s de 1i

conjugaison de mesures de r&duction de lencours Banque mondiale (voirAnnac 1).dela derte, de politiques inrernessaines ct de nou- 2 Seals ls pays Eaisant paric du Sysac dc notifi-veaux apports financiers a des conditions conces- canon de la dete a la Banque mondiae sont indus.

Cuadros do Ia deudaen el mundo

1 994-95

Extractos

U Extractos

En los dos (atimos ahios se han consolidado las mediados dldecenio dc 1980, en los aiios novcn- EIvolumen glbal de bstendencias registradas en los flujos de capital ta se ha observado el aumento de los flujos de ca- flups de capiol privadohacia los paies en desarrollo. Un numero crc- pital privado gracids a una amplia base de baodi s P encientc dc paes, fimdamentalmentc de ingreso inserumnentos e inversionisas Dc hecho, los desarulnomsbawadupli-mediano, ha ganado acceso a los mercados de aproximadamente US$160.000 millones de flujos mad desd. el wmiocapital privado. Para eas naciones, los flujos pri- de capital pr.ua2do hacd esos pases en 1993 supe- dd preses dKaaL Losvados se han convertido en la principal futnre de raron casi todas las previsionas, induidas las fIas de capial privdfinanciamiento exerno. Elvolumen global delos proyecciones de los Cmadros de la dezrea cel represeurnlastreswar-flujos de capital privado hacia los paises en desa- murno, 1993-94. En 1993 se prodajo un aumen- tis pris d totl de fluidsrrollo se hacadruplicado desde e comienzo del to cxtaordinario dc las inversiones de carsera en a lyg pizza boh ks plspresensc decenio (vEast la Figura 1). Con .dgunas capital social. se mantuvo ci flcrte aumncmo de la es en desmTUro.excepcioncs notables, los paies dc ingreso bajo inversi6n extuanjera directa y, a finales dc a60,sigurn dcependiendo principalmense de fiuentes hubo unt avalancha deemisiones de bonos (raseoficiales de finandamiento, en gan pane en el Cuadro 1). La proporci6n de flujos dc capitalcondiciones concesionarias. privado en d total de flujos newos de recursos hacia

los pafses en desarroilo ha aumentado en los dti-Flos y trsferuas aeg s de reasos mas anos. En 1993 prsent6 is ncs cuarcas

pares dl total de flujos agregados news de recur-St bien las corrienues nems de recursos a largo sos a largo plazo hada los paksm en desarrollo,

plazo haca los paises en derrolo ban venido frente al 44% dc 1990.aumentando en tsmLinos realesynominalesdesde La cuamrta parte dc los flujos news en 1993

consisui6 en financiamicnto oficial para cl eat-11gm 1 CDmuleate pivyadus y~ *es k In p rroHlo (es decir donaciones y pr&ainos bilahalese desrlkn&, 1989-94 y multilarerales, ranro en condiciones concesio-(uis&nmbEfb 0551 narias como no concesionarias). St bien ed nivel

global de financiamiento oficial para el desarro-19J9 1990 1991 199 1993 1994W lo se ha mancenido estable en los a60s novenca

250la partc que se desuin6 a los paises dc ingreso bajD

200 ha aunmenmado. En 1993, esos pikes recibicron cl55% de lIs flujos oficiales y el 60% de los flujos

1513 , , -S--S-. oficiales en condidones concesionarias desina-dos al mundo en desarrmllo. Dasde 1990 los

i8oo- x>£E= s ;~{>B_^2 acreedores y donantes blareralas han pasado de-~~zrik ~~conceder prdammos a osorgar donaciones en un

5sfuerzo por aliviar la carga dcla deuda pcndientede los paiks de ingreso bajo gravemente endeu-

O daclos (PIBGE). En cl caso dc algunos donantes,cFa los flujos de asissenda nuca bacia cstos pakes

&WC am nd MRAML han consistido s6lo en donaciones (en lugar de

23

24

Outd I Cuh sis dewnu qrq.dus isi Cuila. plozi) az -o iusnrlh, 1989-94(mildes milanes de Wsv

Catwrad 1989 1990 1991 1992 1993 199

Tomi de corricnts de reansss mms (a luro plaza) 84,5 103,4 124.7 153,0 213,2 227.4Fmanciunicnto oficial par d desasolo 42,6 57.9 6189 50,3 53.9 54.5

Donacmesoficidals 19,2 28.7 32.6 29,9 30,1 30,5Condanacidndcladcuda(CAD) 0.6 4,3 6,0 2,0

Fhisdgnos oficilers (news) 23A4 29,2 29.2 20.4 23,8 24,0BiendRes 11,6 14.0 14,2 7J7 9,3 10,8Mduiiliazerals 11,8 15,2 15.0 12,7 14.5 13,2

Teal deconrientzsprivadas 41,9 45.5 62.9 102,7 159,2 172,9Corsmenmsdeduda privchs (urns) 12.7 15.0 18.5 41.4 45.7 55.5

Bancas CndaIles 0,8 0,1 3,9 12,8 -2.2 -Bones 5.3 3,4 12.5 12,9 42,1 -PFeedors 1.1 7.3 -2,2 0,0 2,0 -Otns 5S5 4,2 4,3 15.7 3,8 -

Intersi6n ezmnjea direc 25.7 26,7 36,8 47,1 66.6 77,9invsioncs de carm (eszimadn) 3,5 3,8 7,6 14,2 46,9 39,5

PasiAt de memmnmdeDoanaonespvadas 4,0 4,9 5,2 5,8 6,3 7.0Utilci6nen de actt dde FAG -2,3 0,1 3,2 1,2 0,8 0.5Donadioncs coopracdn i6omica 12,2 14,2 15,2 17,8 17,0 17,1

Toutdc corni s de rcursos nems ralm 91,1 105,6 127,5 154.2 222,8 227,4(a large plaza)

Indicc dd valor uniio de lasimpnpncones 92,8 97,9 97.8 99,3 95,7 100,0No dkpaMibl

A. Lsdbuifi pre ionads ecac cda cmcemlaadas dc lI palscindsdds cud En= de nicdc6 de ladelail BaumMbluu&dlyde pdacm endm=ar queue mt;a d.udasa la kaiua La iavesruda cusjem direct= compr I uinlidd nmerddsm Enlasdenadunes aeaduwcutu i causapesflmaopetadianrb. La Lesread c.pancidnmngmadauichaschidayenen l premaspdvado. en at qw ls pdaua dires decapd hacistaidaym cn ls pcfssablicela.Pmymdda.FmzcLadaVnzddapr&rascoabdcnadd Siar-cn Jr uui6a dcdau tBanmMioudeL Ls sdares &v sini6m disrj otimeahcncmmcudd FU, dBa R Mundiyla Orpisnde aupca 6n yflnrale Emu6miws (OCDE).Lsdram adadvwasnenuca & anXs madd zBnMa udilapnr delaauaciomo ,ci mrcal nadfiadas. pancdsnaslcnrecc dfiasbun mcaccqpd6ndeliscmpas dircsasdeieosenls sanacmnls, quc a n -dfiE nets.Losdates bmdamnci aula ypdns pwriosn de b OCDE Eldice in vlenmwiedelis mpnadula aldBadh MundiaL

Si l el mnin. de prdsmmos) y sus crdkat s pendientes en concep- internacionales de capital, en tanto que los palseshIlujsp ide! u ha to de asistencia oficial para e desarroflo a los dc ingreso bajo mis pequefios siguen dependien-maM.dn EfsR en Is PIBGE se han convertido tamnbidn en dona- do dc las flentes ofidiales de finandamienro. Losamis no, h pab qus dons Deacro de los flujos oficiales en condi- flujos neos a los pai s dc ingreso bajo aumen-sdeS ibh a bs pu l doncsconcesionaruiassehapasada mmbidctdelos won mis de una rmcea part, llegando a caskigress h hp Imimue. pr&ctamos a las donadones. Concremame,e la US$75.000 milloncs cn 1993, aunque el 84% de

praporc6n ae donaciones de los flujos oficiales ece aumento correspondid a China.hacia los PIBGE leg6 a ser de 79% en 1993. Las uansfc as netasagrgadas (es decir, los

La que dtermina ahora la composicin global flujos news de recursos menos los pagos par con-de los flujos agregados de recursos hada los pafses cpto de interese aplicables a la eday las reme-en derolo por grupo de&ingrcsos es e acceso a sas dc utlidlades de las inversiones en capitallos mercados inrernadonales d-c capital. Los pal- accionario) hacia las paEses en desarrollo experi-ses que tienen acocso a los mercados ahora dpen- mntanron un acentuado ausento y Ile<,armn a serden cada vez m:ds de los Rujos de capial privado, de US$132.000 mihlones cn 1993, lo quc signifi-en tnto que aquellos que no lo tienen dependen caquese quintuplicaron desde 1990. Lainversicnprincipalmenre de los flujos ofidales. En general exmrajer dircca nueva y los flujos de finan-los paLses de ingrso mediano tienen acceso a los ciamicato mediante bonos asf como el nivelmercados (iase la Figura 2). Entre los pafses dc estable de los pagos dc intereses compensaron coningueso bajo, China a India han obranido recn- cres el awnento de los reembolsos de capital ytemente caonsiderables recursos de los mercados las remesas de utilidades, gracias a la baja cons-

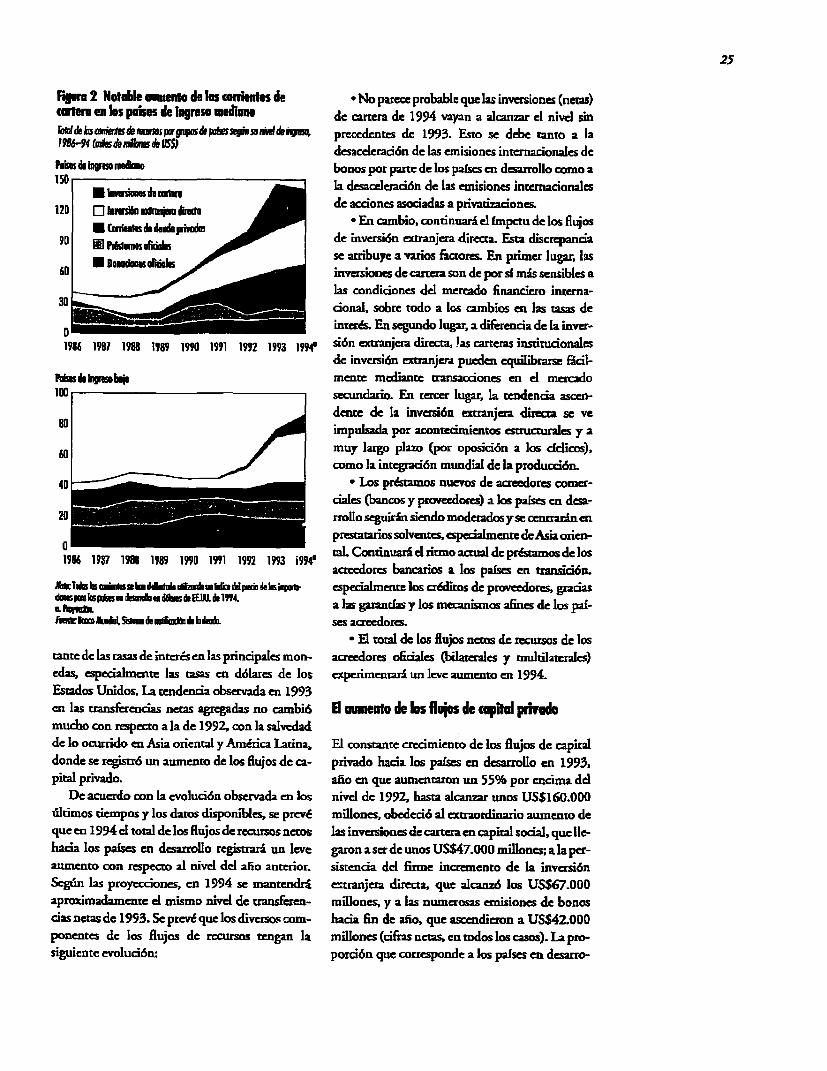

25

Figp 2 Notable mumi e loas tcorinles de * No parece probable que las inversiones (neas)curler en los pues de kgruso emdione de cartera de 1994 vayan a alcuizar cl nivel sinTo &deDndmsprgps&pzhsvUsvW&m precedentes dc 1993. Esto se debe tanto a la1 U-4 (adsde nmdeIS) desacelerad6n de [as emisiones internacionales de

hims d iwps nms&a bonos por parte de los paLss en desarrolla como a150 la desaceradci6n de las emisiones inenacionales

* hmInmsdmcflru120 El hmsia -e de acciones asocadas a privadzadones.

* CmrAnmahde*qalm *eA d En cambio, conrinuad el Inpetu cle los fltujos

90 113*srimdosa de inversi6n etranjera dirtcta. Esta discrepancia*&MM&OIN bons _se arribuye a varios ficaores En primer lugar, las

60 0 _ocidkk inversiones de carrera son de por si mis sensibles a

las condciones del mercado financiero intema-cional, sobre todo a los cambios en las tasa de

D tiners En segundo lugar, a dlifrenda de la inver-1986 19B1 1988 1989 1"0 1991 1M 1993 1994' sion extranjera directa, !as carteras institucionales

de imrcrsi6n emanjera pueden equulibrarse ficl-

Fibs hpsbiah mente mediante tranciones en el mercado100 secundario. En Eercer lugar, la tendencia ascen-

_0 dente de la inversi6n emanjera direa se veSD ~~~~~~~~~~imnpulsada por acontndientos eseunris y a

60 / muy large plaza (por oposici6n a los dclicos).como la integraci6n munm&al de la producci6n.

4D * Los prdstamos nuevos de acredorcs comer-ciales (bancos y provedores) a los palses cn desa-

.0 rrollo seguirin siendo moderados yse cennurr en

8 prestamarios solvetnes, espedalmenre dc Askoricn-0t198 193 1981 1989 1990 1" M1992 19 i9 tal Continuari el rirmo acual de prdstanos de los

acreedores bancurios a los pufses en transicidn,NkTiIs In as I. deddod habib &lb _ac do Iwn especalmente las ciddiros cle proveedores, gamcas

arspfeEa b ddwEUdeffde94.u a las garandias y los memaismas afines de los pal-

;U*tIES&.LI,SIUUu&S& bdus ses acreedores* El total de los flujos necos de recursos dc los

tante de las tasas de interes en las principales mon- acrecdores ofidales (bilarerales y multilaterales)edas, espeialmente las rams en dolares de los experimenari un leve aumento en 1994.Estados Unidos. La tendenda observada en 1993en las ansferencias netas agregadus no cambi6 El ento do los Ilauos de catlai ph.domucho con respecto ala de 1992, con la salvedadde lo ocurrido en Asia oriental y Amrica Latina, El constante crecimienrto de los flujos de capitaldonde se registr6 un aumento de los flujos de ca- privado hacia los palses en desarrollo en 1993,pital pMivado. aiao en que aumentaron. un 55% por encuina dcl

De acuerdo con la evoluci6n observada en los nivel de 1992, hasra alcanzar unos US$160.000dlEimos ciempos y los dares disponibles, se prevd millones, obedecid al exuaordinaria aumenwo dequeen 1994 el total de los flujos de recurss newms las inversiones de canera en capital social, queUe-haia los palses en desarrollo regisrrar&un leve garon aser de unos US$47.000 millones; ala per-aumcto con rcspecro al nivel del aRio anterior. sistencia del firme incremento te la inversi6nScg6n las proyecciones, en 1994 se mantendrai e=ranjera dirca, que alcanz6 los US$67.000aproximadamente el mismo nivel t ansfren- miDones, y a las numerosas cmisiones de bonoscias neas te 1993. Se prevt que los diversos com- hacia fin de afio, que ascendieron a USS42.000ponentes de los flujos -ci recursas tengan la milones (cifras nctas, en todos los casos). La pro-siguiente evolud6n porci6n. que correspande a los pases en desarro-

26

llo en el toral mundial de la inversion extranjera posibilidades de mercado que ofrece ei aumenrodireccta ha aumenado en forma pronunciada del ingreso de los palses en desarrollo, las condi-desde 1990; de 29% en 1992 pas6 al 37% en diones mis f&vorables de los regfmenes de comer-1993 (v&ase la Figura 3). cio e inversi6n en escas naciones y los cambios

En 1993, China volvi6 a serel principal pals en extraordinarios en la tecnologfa de las telecomuni-desarrollo receptor de financiamiento extno; le caciones. Se traade factores estructurales, no ddi-correspondi6 aproximadamente el 20% de los flu- cos, y es probable que en los pr6xi mos afios se veanjos netos hacia todos los pafses en desarrollo. Fue reforzados por la aplicacion de las disposiciones detambien e receptor de flujos de inversi6n exrran- la Ronda Uruguay.jera directa mis importante dcl mundo. En general, se preve que en 1994 habri un

Sin embargo, las perspectivas en mateuia de flu- aumento moderado de los flujos privados necos.jos de capital privado para 1994 indican una pro- La desaceleraci6n observada cste afo en el cre-nuneiadadesacleraciondesutasadecrecimnienco, cimieno de Los flujos pr"rdos hacia los palses ens6lo ligeramnei.we superior a la de 1993. Esto se desarrollo ha hecho renacer la preocupaci6n por sudebe fundamentalmente al eficto combinade de la sostenibilidad. En cste informe seaduce que a pocosubida de las tasas de interes y a un perlodo de probable una inversion global de los fLactores bsi-agitaci6n en los mercados de bonos interna- cos que explican cl gran aumenwo de los flujas decionales a comienzos de 1994. En consecuencia, capital privado: el cambio exraordinario de pollti-ln nuevas emisiones de bonos del segundo cas de los paoks en desarrollo que acrecienra sutrirnestre del afio bajaron con respecto a los nive- solvencia y aractivo para los inversionistas inter-ies de 1993. Tambidn se produjeron algunas sali- nacionales, la incegradi6n de los mercadosdas de inversiones de cartera en capital sodal. Los finandieros globales y la bja de las cass interna-daros mds recienres revelan un aumento de flujos donales de interes de sus nivdels mnimos de losde bonos y de capital accionario en cd tercero y afios ochenta. Sin ncbargo, como ha dcnosuado lacuaro trimestres dcl presente afio. Ademnfis, la pronunciada reduccidn de los flujos dc inversionesinvmcsin extmanjera directa sigui6 aumentando de cartra en cl primer semescre de 1994, los f2c-durantegra2nparteddafio LaacClciO6n dedicho tores cnms (comao las variaciones de las Uans detipo de inversidn se ve impulsada por empresas int&resdelosprindpalespafesinduscriak jpuedeninternacionales que Uratan de aplicar estrategias redundar en cambios sustanciales de los flujosinundiales de producd6n, adquisici6n y comrn- anuales dentro de unatendenda alcsa. Asimismo,dializald6n. Las empresas estin aprovechndo lbs pan los distintos pases, la respuesta a la inestabili-

FS= 3 lveauii. extr4 Sren a msaul miiS., 1990-93

200 4010 35 Asi. adinaly160 As .1" 1%e Pudlic 551

140 30

-8120 25

O 20 _ _ i_ O? sdsi3y unyBo 199 19* 195shand 141

N Musuumm zI_ ftimdsiqmdb -Psdu.hbswbn.ndudraubknnenjuuhduib3b l

2h Dihunyo isdb

27

dad de estos flujos plantea nuevos reos pam la La combinacion adecuada de politicas dependemacroeconomta y el sector financiero y constituye de la situacion del pals, asl como de ka coyunturauna prioridad pam el intercambio provechoso de econ6mica internacional. Algunos receptores deexperiendas y polftdcas do ls palses reeptorns. grandes Rujos do capital privado deberin reducir

Esos pabes receptores han adoptado combina- pronto sus ddficit en curnta corricnte o aumentarciones de consumo o inversi6n considerablemente los ingrmsos provenientes de las exportaciones lodiseintas como consecuencia do la mayor afluencia suficiente como para respaldar el aumento do losde capital privado. La expericncia indica que los pasivos con el exterior. Paa mnantener los fiujos dopalses que destinan una proporci6n mayor de sus capita privado a largo plazo es preciso mantenerentradas de capital privado a la inversidn en lugar una economta establey un medio propicio parm losdel consumo corriente por lo genoral se benefician inversionistas.con el aumento del crecimiento y despierman masinteres como recrptors de un flujo sostenido de La esbhbilizudim de los flujos efeialuscapital privado. Los rosultados macrooconomicosdecada pals receptor tambien dependen delacom- Los flujos oficiales haba los paLses en desarrollo sebinaci6n de polticas adoprada por las autoridades. mantuvioron esmables, en ol orden de US$43.000Por ejernplo, en los pauses que se valon de un tipo millones, on los dkimos afias del decenio de 1980.do cambio fijo parscombatir la inflacion, los resul- En 1990 se produjo un pronundado aumunto, quetados del aumento de la afluencia de capital priva- se debi6 en parte a un mayor volumen de dona-do pueden ser distintos que en los palses con un aones y prscainos oficiales rdacionados con laregimen cambiario mn flexible, como la paridad guorra del Golfo. Dasde entones, d finandiamien-m6vil o la banda de fluauaci6n de las monedas. to oficial para el dsarrollo se ha estabilizado en

Para mantener 1a afluencia de capital privado unos US$55.000 miUlones (v6ase el Cuadro 2).los palscs osdn aplicando las siguientes polfticas Dentro dedicho finandniento, los flujos doayuda

a Reducir lo: doficit presupuestarios de gran (cs decir, las donaciones oficiales y los pr6sunaos enmagnitud y los nivoels artificialmi nte altos de las condiciones concesionarias) tambidn han sido rda-tasas do interds, cuando se considera que la afluen- tivanente uniformnes, aunque regsaron algunascia de capital se debe a estos Fcuores. flucaciaones do un afio al atro. Se provd que en

* Formalecer el marco reglamennariao instiu- 1994 los flujos oficiales (induida la ayuda ofidal)cional de los mercados do capital y el sector ban- aumenrarin un pocD en terninos nominales.cario. l fin de [a crisis dd Golfo y de la guerm frla y

- Corregir los problemas estructurales -como dl mejor dosmnpofio econ6mico de muchos paiscsel oxceso tie intervenciones pdblicas, las distor-siones del mercado laboral yuna polfticatributaria Cwdro 2 Cownte_ effides (noehs) a ls puises a desrrollu, 1989-94y comerdal incficiente- para que las pollticas y (nuia de milkmde US$los incontivos fomenten el uso do capital (nacional GCrrna 1989 1990 1991 1992 1993 1994'y extranjero) a fin de rospaldar las inversiones pro- Financaninlto oficial par el dosarrollo 425 57.9 61,9 503 53.9 54.5ductivas y d aumento de las exportaciones. Asistencia oficial parm d dcsarrollo 37.0 44,9 48,0 43,1 42A4 44,6

* Evitar las restricciones permanenres de capi- Don2aones aficialesh 19,2 28,7 32,6 299 30,1 30.5tal como reacci6n antc la afluencia (id mismo. Es Pramos oficiaics en condiciones 17,8 16.2 15.4 13.2 12,3 14.1ml coma roacci6n ante la afluondza ddl mismo. Es cncinra

poco probable que los controles al capital resulten Bilaerales 12.5 9.9 8,7 5.9 5.3 6.3oficaces a largo plazw, aunque algunas veces Muldlaeralcs 5,3 6.3 6,7 7,3 7.0 7.8pueten impedir las entradas speculadm a corto Prdsuos ofidales en condiciones 5,5 13.0 13,9 7,2 11.5 9.9puodn mmodirlas nuraas opecuadva a crro do marcadoplazo. En cambio, si se ofiee a los residentes la Biates -0,9 4.1 5,6 1,8 4.0 4.5oporiunidad do efcuar inversiones en l exterior, Muldilarers 6.4 8.9 8,3 54 7.5 5.46sos pueden apro-irchar los bcneficios de la diver- p,, mcmor

sificaci6n intemacional do la cartera. Esa esuate- Donaciones cooperaddn tcnica 12,2 14,2 15,2 17,8 17,0 17,1gia tambin aliviar la prosi6n al alza sobrc el tipo 2Projrc6.

de cambio real, con fecucrncia vinculada al ,L No sc induyn hsdi deaDons c cwnzpdc & coopcraci6 c&nicFAnto Orpdeahi6a dcaClpcuaua6n y ccirroo lEwndmics/Coiid dc Aisicia pamnel Dasumul y

aumcnto do la afluencia do capital. Bunco Mundlil Sisr=enaJ naificaddn deladendchl.

28

Fp. 411 4% d los domd.os y plstm.u ofduls a uMins cmu wuis Serge.os a los -hoem deswolb so dull. d120% mis pore do m gup d nudeo

Rqrpafl N& sfrepidudrh (p&Wma)0 20 40 60 8D 100

-u 100 _-._______.__-. ---------

1601140 D'x6lqdelsdmnbiypridamousuWkm EImSCImSDUb,113

~-0

bh#swpu* el9p imd%amnA 'h hiIEUU&ddd& 1187.fwrhbot4;SMawufdeihkhdw*Lu itmuth t puddmu*ymb m i dddf k id lwMfU OrbkmddSWJisx

BmWlAIA.

deAmirica L-ainay dce Asia han modifcacdo ladis- El afio pasado se negociaron entrc paiscs dei-tribudcn geogrfica dc los flujos oficiles. Algunos dorm y sus acreedores bancarios sas acaudos dep dc ingrso bajo. como Afganistin, Camboya retucci6n de la deuda bancaia; en la Fecba dey Viet Nam. que antcs rccibieron apoyccon6rni- redacci6n de CSte informe (noviembre de 1994) seco dc la antigua Unidn Sovi&ica, han comenzado habfan concertado cinco de ellos.Jordania ulhim6aredbirfinancianienmoofidiaLEncmbio,losflu- su paquere de reducddn de la deuda en diciem-jos oficiales hadalos palss deAmdicaLarina dis- brc de 1993. Brasil en abril de 1994, Bulgaria enminayeron cuando estos pairs restablcidron el julio de 1994, la Rcp6blica Dominicana en agos-acceso a los mercados de capital privado; en 1993, to dc 1994 y Polonia en occubre te 1994. Ellos .fljos ofiiales hacia Anerica LaTina fueron de acurd correspondiente al Ecuador sd ain pen-US$56500 millones, es dcdr, un 38% menos que dientc de condusi6n.al comiicmo del decenio. El finandamiento oficial EHisa ahorm 12 pase han cclebrado acuerdospara Europa oriental y las rep&blicas de la antigua con arreglo al Plan Brady. Ia deucla bancaria deUnidn Sovietica tambien ha aumcntado en los esro pairs asciende en total a unos US$190.000uiktimos afaos. millones, o sea ei 85% de la deuda bamcaria pen-

La menor demancda de financiamiento olicial diente dcl grupo de paes de ingreso medianopor pae dc pases que tienen misaccesoalos mcz- gavemente endeudados a fines de 1989 (principalcados privados ha peruitido asignar mds Gnan- muis interses en mora), cuando se iniciaron hIsciamicnto oficial para e desarrolio a paises de operacones con arrcglo al Plan Brady.ingmso bajo. Los flujos en condiciones concesio-nariasseconcentranauin muisen los pasderingre- El probla lo la de. de los poUses do EI

so bajo (wease la Figura 4). lii. guemonte mdeuds (PIBGE)

El fin de n casisdu de b dhmd b o Enel Capftulo3 sc eva3ha l problemadela deuda

cn 32 delos 56 palsesde ingrcso hajo induidos enLa ategia reaiva a la negociao6n de la reduc- la caregorfa de grvemente endeud2dos, en fun-ci6n de la eudia bancaria al parecer esi teniendo ci6n dc la carga de la dceuda y ddl PNB per cpitaexto en los paIses dc ingreso mediano y de ingre- al final dc 1993.2 Estso paSes han estado grav-so bajo. Vanios paises pequefios tambin han logra- mente erdeudados en la mayor parte o la totalidaddo negociar acuerdos sarisfcrtorios con sus dcl prcsent decenio y st ban acogido a los planesacredorTs bancarios. de reprogramaci6n dcl Club de Parkl Cuatro pal-

29

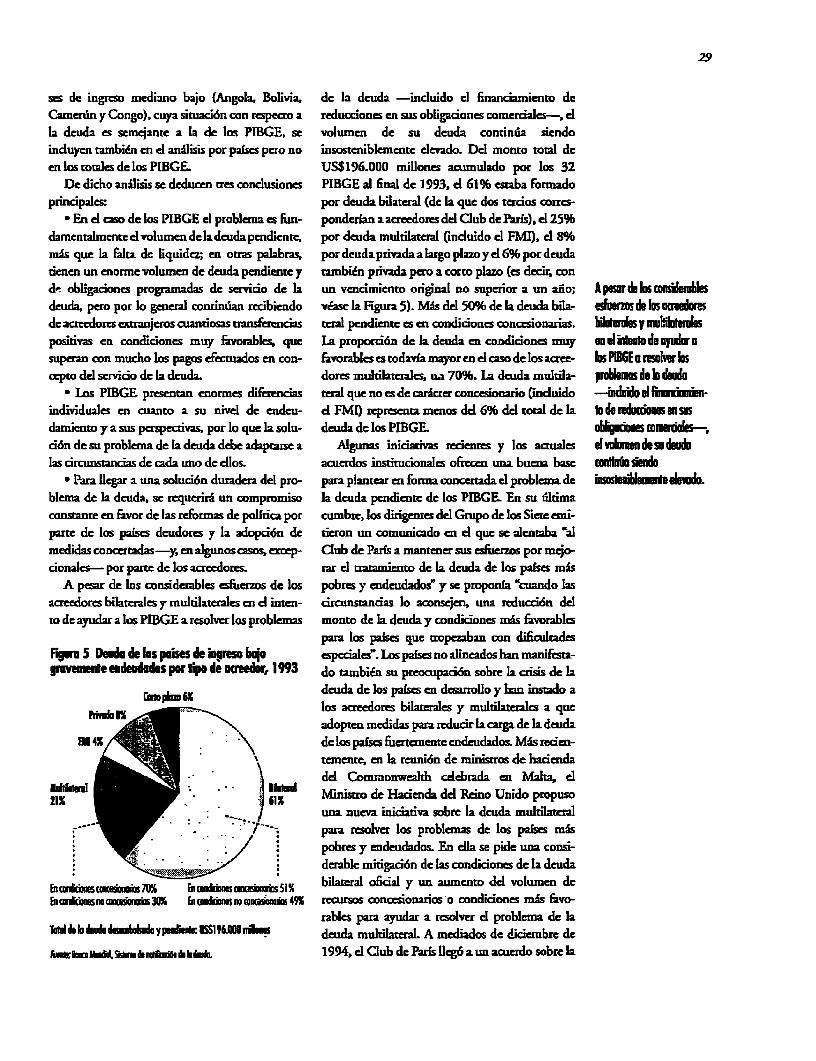

ses de ingrcso mediano bajo (Angola, Bolivia, de la deuda -induido cl financiamiento deCamenin y Congo), cuya situacion con respecto a reducciones en sus obligaciones comerciales-, cla deuda e; semeante a la de los PIBGE. se volumen de su deuda continda siendoinduyen rtambidn en el analisis por pases pero no insosteniblemente eevado. Del mona total deen los romlcs dc los PIBGE. USS196.000 millaons acurnulado par los 32

Dc dicho anilisis se deducen trcs conclusiones PIBGE al final de 1993, el 61% escaba Formadoprincipales por deuda bilateral (de la que dos terdas corres-

- En cl cso de los PIBGE cl problema cs fun- ponderin a acreedores dcl Club tc Paris), cd 25%damencanmenteelvolumnendeladcadapcndicntc. por deuda multilateral (mcduido cd FMI), cd 8%mis que la alta dc liquidez; en otras palabras, pordeudaprivadaalargoplazoyel6%pordeudatienenr un enorme volumen de dciada pendience y tambien privada pero a corto plazo (s decir, cnde obligaciones progamadas dc servicio de la un venaimiento original no superior a un aido; Apsewrdu losmansderusdcuda, pero por lo general continuan recibicado vyast la Ftgura 5). Mis del 50% de la ceuda bila- aum de bs aesde acrecdres exmanjeras cuantiosas tansferencias teral pncdiente es en condicioucs conccsionarias iatun y nwllhsrulspositivas en condlidones muy firvomables, que La proporid6n dc la deuda en condidones may oneul zbtno de&r ausuperan con mucho los pagos efccuados en oon- favorables atodavia mayor end caso delos ace-as mPiEa rPsIEa r hscepw del servicio dc 6 deuda. dores multilaieralesi ca 70%. iac dcuda multila- plms de h dil!

* Los PIBGE presenrn enormes diferencias tedal que no as clc ricaer concesionario (cmduido -id .1 fiu.mndividuales en cuanto a su nivel dc endeu- FM representa menos del 6% del tal dela ldode ucciminsusdamiento y a sus perspectivas, por lo que la solu- deuda dc los PIBGE. ahmiinies caddu-,ddn de su problema de Ia deuda debe adaptarse a Algunas inidatwas redenres y los acmcales el daoe des. deadolas crcunsancias dc cada uno de alos. acuerdos instiudcionales of recena bucna base towbienOsdo