(출처 : frost & sullivan, global healthcare industry outlook

TRANSCRIPT

글로벌 헬스케어 산업 전망, 2018(출처 : Frost & Sullivan, Global Healthcare

Industry Outlook, 2018)

본 보고서는 참고용으로서, 당 기관은 본 보고서를 근거로 한 행위 결과에 대하여 어떠한 책임

도 부담하지 아니합니다.

2019.04

- 2 -

Ⅰ 개요

1 2018년 헬스케어 시장 주요 전망

서비스형 제품(XaaS) 비즈니스 모델이 일반화되고 있음

○ 서비스형 제품(Xaas) 모델은 새로운 수익원을 열어, 의료 산업의 미래 가능

성을 촉진함

○ 2018년에는 업계를 선도하는 제약 및 기기 회사 수익의 2~3% 기여할 것으로

예상됨

이해당사자가 비용 효율성을 요구함에 따라 클라우드가 여러 부분에 걸쳐 핵

심 플랫폼으로 부각되고 있음

○ 의료 클라우드 컴퓨팅 시장에서 공급업체를 위한 전세계 매출은 2018년까지

50억 달러를 넘어설 것이며, 이는 2017~2022년에 걸쳐 연평균 성장률 약

24%로 증가할 것으로 예상됨

대기업들은 투자에 대한 회수가 가능할 것으로 예상됨

○ 2018년 동안, 한 메이저 기술 회사는 디지털 치료법과 건강관리 애플리케이

션을 위한 FDA의 패스트-트랙(fast-track) 프로그램에서 성공이 예상됨

가상 및 원격 임상 시험이 증가하며, 효율성 및 환자 중심으로 전환됨

○ 2018년까지 전세계 임상 실험의 약 20%가 어떤 형태로든 가상화될 것으로

예상됨

병원 내 수술 및 진료 지원을 위한 로봇의 보급률이 높아질 것으로 예상됨

- 3 -

○ 2018년에는 전세계 진료 보조 및 자동화 로봇 시장이 16억 달러를 넘어설

것으로 예상되며, 연평균 성장률 36%로 성장하여 2020년에는 전 세계 수술

용 로봇 시장이 200억 달러를 넘어설 것으로 예상됨

아시아태평양 지역이 스마트 병원 사업을 주도할 것으로 예상됨

○ 2018년까지 한국, 호주, 싱가포르, 말레이시아에는 약 3,200개의 스마트 병원

베드가 설치될 예정임

보안을 위한 투자가 증가함에도 불구하고 헬스케어 산업에 대한 사이버 공격

은 두 배로 증가가 예상됨

○ 해킹은 의료 기술이나 소비자 기기 공급자들에게 수백만 달러에 달하는 큰

위험을 초래할 수 있으므로 사이버 보안은 주요 과제에 해당됨

2 글로벌 헬스케어 시장 매출 전망

불확실한 정치적 상황과 비용 측면의 압박에도 불구하고, 2018년에는 세계 헬

스케어 산업은 4.8%의 안정적 성장률을 기록할 것으로 예상됨

[그림 1-1] 글로벌 헬스케어 산업 부문별 매출 전망 – 2017~2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

- 4 -

[표 1-1] 글로벌 헬스케어 산업 매출 전망 – 2017~2018년

2017 2018 성장률

전체 헬스케어 산업(십억달러)

1,768.61 1,853.83 4.82%

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

○ 이머징(emerging) 시장에서의 높은 성장 기회는 제품 개발 및 지리적 출시일

정 등의 패러다임에 변화를 가져올 것임

○ 의료 서비스 제공의 효율성 관리가 더욱 중요해지면서 디지털 보건에 대한

보상이 개선될 것임

[그림 1-2] 글로벌 헬스케어 산업 지역별 매출 비율 전망 – 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

[표 1-2] 글로벌 헬스케어 산업 지역별 성장률 – 2017~2018년

지역 2017 성장률 2018 성장률(전망)

북미 3.40% 3.12%

유럽 1.10% 1.01%

일본 2.70% 2.32%

아시아태평양 10.80% 11.14%

남미 10.80% 10.88%

그 외 13.80% 13.80%

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

- 5 -

3 2018년 글로벌 헬스케어 시장 전망

개발 시장

○ 영국은 브렉시트 관련 불확실성 지속으로 2018년에는 기업 투자에 걸림돌이

있음

○ 일본의 정책 개혁은 디지털화를 통한 장기요양의 질적 향상과 함께 병원 체

류 기간 단축을 목표로 하고 있음

○ 미국은 향후 3~5년 동안 MSSP(Medicare Shared Savings Program)에서 ACO

(책임있는 간병 조직)의 환자 패널을 위한 예방 및 웰빙 품질 발의의 강조

및 활용을 확대할 것임

○ 유럽은 영국이 EU 전체 생산과 고용의 10%를 차지하는 가운데 브렉시트 협

상의 여파가 향후 4~5년간 약 123억 달러의 자금 조달 과정을 결정하게 됨

○ 중동 지역의 경우 걸프 협력위원회(GCC, Gulf Cooperation Council)에 부가가

치세를 도입하면, 특히 병원의 경우 의료 서비스 제공자 비용이 증가하게 됨

○ 호주는 약사와 병리학자를 포함하도록 확대될 ‘옵트아웃 마이 헬스 리코드

(the opt-out My Health Record)’를 통해 소비자가 자신의 건강관리에 보다

적극적인 역할을 하도록 권장할 예정임

이머징(emerging) 시장

○ 인도는 ‘디지털 인디아’와 ‘메이드 인 인디아’ 캠페인을 통한 전국 100

개 도시를 대상으로 한 스마트 시티 프로젝트에 박차를 가할 예정임

○ 중국은 사이버 보안에 대한 우려와 정부 지원 지원의 증가로 ‘텐센트

(Tencent)’, ‘알리바바(Alibaba)’, ‘화웨이(Huawei)’ 및 ‘바이두

(Baidu)’와 같은 지역적 본사 기업에 유리하게 세계 시장을 변화시킬 것으

로 전망됨

- 6 -

○ 남미는 2018년 브라질, 콜롬비아, 멕시코 선거를 앞두고 기존 의료 시스템의

부패 척결과 양질의 의료 접근성 향상이 정치 의제의 핵심 우선순위가 될

전망임

○ 아프리카는 불평등과 고비용 의료비 지출로 의료보험의 디지털 혁명이 일어

날 가능성이 높으며, e-Health 주도 하에 천천히 진행되기는 하지만 전염병

과의 싸움은 계속될 것임

○ 아세안 지역은 세계에서 3번째로 많은 인구와 5번째로 큰 경제로 대표되는

데, 만성 및 전염병의 이중 부담, 인구 고령화 및 소득 수준 증가에 따라 의

료 서비스에 대한 수요가 증가하고 있음

- 7 -

Ⅱ 2018년 헬스케어 시장 주요 전망

1 서비스형(XaaS) 비즈니스 모델

서비스형 모델은 새로운 수익원 창출을 통해 헬스케어 산업의 미래 지속 가능

성을 확대하고, 2020년까지 글로벌 제약 및 기기 회사에 2~3%의 수익을 제공

할 것으로 전망됨

○ 헬스케어는 더 이상 제품에 국한되는 것이 아니라 PaaS(Phama as a Service)

및 DaaS(Device as a Service) 등과 같은 혁신적인 모델로 진화하고 있음

[표 2-1] 헬스케어의 서비스형 모델의 예

의료 기술에 있어서의 예l Medtronic Hospotal Solutions

l Philips Lumify Ultronic Subscription 모델

제약에 있어서의 예l GSK의 ‘다이얼 인(Dial in)’ 디지털 플랫폼

l ‘AstraZeneca’의 ‘데이-바이-데이(Day-by-Day)’ 코칭 서비스

※ 출처 : Frost & Sullivan, Advances in Therapeutic Devices for Sleep Apnea, 2016

○ 서비스 중심의 비즈니스 모델로의 전환과 함께 성과를 IT가 지원하는 것과

관련하여 자금/지출/수익이 자본비용에서 운영비용으로 계속 전환될 것임

○ 데이터를 실행 가능한 결과로 전환하는 것은 혁신과 서비스 중심의 미래 수

익 흐름의 새로운 원천이 될 것이며, 최종 사용자에게 가치를 입증하기 위한

증거/결과 기반의 보건 혜택을 위한 지능형 솔루션 및 서비스를 통한 차별화

가 요구됨

2 핵심 플랫폼 클라우드

헬스케어 클라우드 컴퓨팅 시장에서 공급업체의 글로벌 매출은 2018년까지 50

- 8 -

억 달러를 넘어설 것이며, 2017~2022년에 걸쳐 연평균 성장률 약 24%로 증가

할 것으로 예상됨

○ 조직의 민첩성, 확장성 및 유연성에 대한 필요성이 증가함에 따라 클라우드

기반 구현이 필요함

○ 가치 기반 관리 및 정밀 의료 제공을 위해서는 클라우드 플랫폼에서 지원하

는 다양한 데이터 세트의 통합이 필요함

○ 의료기술 공급업체들은 2018년에 클라우드 플랫폼을 우선 제공하여 공급업

체를 위한 조직별 애플리케이션 개발로 연결할 것이며, 클라우드 기반 영상

진단은 2018년에 가장 빠르게 성장하는 분야가 될 것임

○ 서비스형 모델은 계속해서 지배적인 수익 창출 부문이 될 것이지만, 서비스

형 제약은 기술과 비즈니스 모델 혁신을 촉진할 것임

○ 원격 의료 진료와 PHM(Prognostics and Health Management: 건전성 예측 및

관리)에 대한 지원 규제는 시장 성장을 견인할 것임

3 투자에 대한 수익

2018년 동안, 한 메이저 기술 회사는 디지털 치료법과 건강관리 애플리케이션

을 위한 FDA의 패스트-트랙(fast-track) 프로그램에서 성공이 예상됨

○ 디지털 치료법과 건강관리 애플리케이션을 빠르게 추적하기 위해 고안된

FDA의 프로그램은 헬스케어 분야의 주요 공급업체가 아닌 IT 관련 업체(애

플, 구글, 삼성, 피트비트 등)가 의료 등급의 영역에 진입하는데 큰 역할을

할 것으로 예상됨

○ IT 및 소매 업계와 의료 서비스를 근본적으로 융합하여 기술 및 비즈니스

모델의 모범 사례로 활용하여 환자 중심의 혁신을 보장하게 됨

○ IT 관련 업체의 시장 진입은 업계 전반의 협력을 가속화하여 동종 최고의

기술 및 의료 노하우 구축을 추구할 것으로 기대됨

- 9 -

○ ‘아마존’, ‘애플’, ‘구글’과 같은 회사들은 핵심 기업의 지배적인 사

업 모델을 깨기 위해 계속해서 새로운 영역에서 다시 경쟁할 것임

4 가상 및 원격 임상 실험

2018년까지 세계 임상 실험의 약 20%가 가상화 기술로 진행될 것이며, 모바일

헬스케어(m-Health) 솔루션은 최대의 이슈가 될 것임

○ 웨어러블 기기 및 스마트폰 앱 데이터의 조기 적용 및 통합은 시험 비용 절

감, 시험 프로세스 효율화 및 실제 효과 입증과 같은 이점을 보이고 있음

○ 업계 전문가들에 따르면, 전통적으로 이상 연구에서 활동도가 낮았던 모바일

헬스케어(m-Health)와 웨어러블 같은 기술은 BYOD(Bring Your Own Device)

모델이 표준화되면서 주목을 받고 있음

○ 디지털화는 임상 시험 모델을 기존의 고비용의 접근성이 낮은 설정에서 환

자 중심적이고 효율적인 가상 모델로 전환하는데 중요한 역할을 수행할 것

임

○ 2018년 원격 연구(가상 실험)가 생명 과학 산업의 새로운 수직 시장이 될 것

으로 예상됨

○ 기술적 문제와는 별도로 임상 시험 스폰서, CRO(위탁연구기관 혹은 임상시

험수탁기관) 및 규제기관은 모바일 헬스케어(m-Health) 솔루션의 확장성을

보장하기 위해 지속적인 시험과 연구를 통해 새로운 유형의 최종점을 검증

하는 역할을 수행할 필요가 있음

5 로보틱스

2018년에는 전 세계 진료 보조 및 자동화 로봇 시장이 16억 달러를 넘어설 것

으로 예상되며, 연평균 성장률 36%로 성장하여 2020년에는 200억 달러를 넘어

설 것으로 예상됨

- 10 -

○ 고령 환자의 증가, 간호 인력의 부족 등의 현상으로 진료 보조 로봇에 대한

수요 증가가 예상됨

○ 또한 의료 종사자의 생산성 향상과 일상적인 의료 오류를 줄일 수 있음

○ 현재 수술 로봇이 시행하고 있는 수술은 5~10%에 불과해 수술 로봇 시술의

성장 가능성이 부각되고 있음

○ 환자 진단, 어려운 수술 절차, 방사선 치료와 같은 영상 시스템과 의료 치료,

수술 후 미학 등에 대한 지원이 가능함

○ 수술 로봇 시술은 2020년까지 진료의 표준이 될 가능성이 높으며, 앞으로

2~3년 안에 로봇 보조 수술은 정형외과, 위장외과, 산부인과, 신경외과, 안과

등을 혁신할 것임

6 스마트 병원 프로젝트를 주도하는 아시아태평양

2018년까지 한국, 호주, 싱가포르, 말레이시아에는 약 3,200개의 스마트 병원

베드가 설치될 예정임

○ 스마트 솔루션을 이미 구현한 병원들이 광범위한 혜택과 투자 수익을 보고

하고 있으며, 2020년에는 증강된 스마트 병원 솔루션의 성장이 예상됨

○ 스마트 병원 공간에서의 그린필드 벤처 사업은 가능성이 낮지만, 기존 솔루

션의 증대는 가장 큰 기회 공간을 의미하며, 기존 병원들이 스마트 능력을

구축하는데 큰 역할이 예상됨

○ 스마트 병원에서 의약품 관리에서 요구되는 관리력 향상은 의약품 공급 계

획, 제고 의약품 발생률 감소 및 비용 최적화 등을 포함함

○ 상호운용성과 사이버 보안은 스마트 병원 솔루션 구현에 있어서 우선적으로

해결해야 할 중요 이슈에 해당됨

- 11 -

7 사이버 해킹 및 보안

해킹은 의료 기술과 소비자 기기 공급자에서 상당한 위험부담을 줄 수 있음

○ 헬스케어 산업이 모든 정보를 디지털화하면서, 사이버 범죄자들의 관심의 대

상이 되고 있음

○ 프로테너스 브레이치 바로미터 보고서에 따르면 2016년 보건 데이터 위반은

450건에 달하며, 프로테너스 2017년 중간검토보고서에 따르면 약 150만 명의

환자 기록이 해킹되거나 침해되었음

○ 정부와 의료기기 OEM 업체는 보다 강력한 위험관리 솔루션 개발을 위해 더

욱 더 강한 협력이 요구됨

○ 최고 정보보안 책임자와 기타 임원은 제3자 보안평가를 이용하여 하청의 보

안관행을 통제할 수 있는 완전한 권한을 가져야 함

○ 의료기관의 보안솔루션 및 블록체인 등의 신기술에 대한 지출이 증가할 것

으로 예상되며, 의료 시스템과 의료 기술은 해킹 등의 사이버 보안 위협 완

화를 위해 노력이 요구됨

- 12 -

Ⅲ 2018년 헬스케어 시장 지역별 전망

1 미국

경제적인 측면

○ 의료기기, 소모품, 의약품 가격 하락이 예상됨

○ 인공지능(AI)과 정밀의학 등 핵심 선진 분야의 스타트업 기업에 대한 투자는

계속적으로 이루어 질 것임

○ 의료보험 접근 보호법(PAMA)에 따라 발표된 2018년 임상시험에 대한 기대치

보다 낮은 가격은 이후 통합을 촉진할 것임

기술적인 측면

○ 통신사들이 정치적 결정과 조치를 기다리는 동안 위험을 감수한다면, 미국의

건강관리 이슈는 원격 건강 서비스를 위한 기회를 창출할 것임

○ 비용 절감과 동시에 조기 진단, 더 정확한 판독을 지원하는 원격 건강 관리

시스템의 인정은 진행 중에 있음

규제적인 측면

○ 메디케어 & 메디케이드 서비스 센터(CMS)가 제안한 메디케어 가정 건강 기

관에 대한 지불 변경 제안을 통해 가치 기반 구매 모델과 품질 보고 프로그

램을 홍보할 예정임

○ ‘21st Century Cures Act’의 새로운 펀딩은 오피오이도 중독 위기에 대처

하기 위한 프로그램과 기술 개발을 위한 것임

- 13 -

2 남미

2018년 브라질, 콜롬비아, 멕시코 선거를 앞두고 기존 의료 시스템의 부패 척

결과 양질의 의료 접근성 향상이 정치 의제의 핵심 우선순위가 될 전망임

경제적인 측면

○ 3년 연속 실망스러운 결과 이후 2018년은 브라질과 멕시코의 의료산업에 긍

정적인 전망이 예상됨

○ PPP(민관합작투자) 계약에 따른 15개의 새로운 병원의 발표는 의료기기 공급

업체뿐만 아니라 의료 IT(HCIT, Health Care Information Technology) 시스템

에도 좋은 기회를 제공할 것임

기술적인 측면

○ 보건부가 1차 치료 환경에서 전자의무기록(EMR) 채택을 촉진하기 위한 연방

기금 이전을 보류함에 따라 공공부분의 전자의무기록(EMR) 채택이 급증함

○ 중간 시장 소비자들이 빠르고 더 나은 치료를 받기 위한 지불 의사를 보이

기 때문에 민간에서의 참여가 증가하면 가정 의료 서비스 시장이 활성화될

수 있음

규제적인 측면

○ 주요 지역 규제기구가 접근 규제에 대한 기한을 계속 연장함에 따라, 2018년

은 국제규제위원회(ICH) 표준을 추진하기 위한 실험해(年)가 될 것임

○ 브라질의 ‘Pharmaca Traceability Law’을 위한 ANVIS 파일럿(2018년 4월

29일), 의료 기기(2018년 6월 28일) 및 IVDs(2019년 6월 28일)를 위한 기술 서

류 제출 등이 이에 해당됨

- 14 -

3 유럽

디지털 단일 시장 요구는 유럽 지역의 건강 예산의 3%를 초과하는 사회적 지

출을 증가시키면서 지연된 건강 정책 우선순위를 다시 정함

경제적인 측면

○ 유럽에 대한 긍정적인 경제 전망에도 불구하고, 정부가 계속해서 비용을 억

제함에 따라 영리 제공자에 대한 의료 보상은 계속 압박을 받을 것임

○ 영국이 EU 전체 생산과 고용의 10%를 차지하는 상황에서 브렉시트 협상의

여파가 향후 4~5년간 약 123억 달러의 자금 조달 과정을 결정하게 됨

기술적인 측면

○ 의료 ICT 인프라가 한층 발달한 독일, 네덜란드, 스웨덴, 덴마크, 노르웨이,

핀란드 등에서는 보건정보의 공유를 개선하기 위해 고급 건강정보 애플리케

이션을 구축하고 의료 용어와 임상 표준에 대한 투자가 이루어지고 있음

규제적인 측면

○ 유럽 의약청(EMA) 본부를 암스테르담으로 이전하고 의약품 및 건강제품 규

제당국(MHRA, 영국)에서의 20%의 작업량을 감량하면 2018년 동안 신약 및

장치에 대한 승인/필기 절차가 지연될 가능성이 있음

4 영국

영국의 국민건상서비스(NHS)의 직원 중 5%가 다른 EU 국가 출신이기 때문에,

NHS와 사회복지국 등의 인력 확보가 브렉시트 결과의 중요한 우선순위가 될

것임

경제적인 측면

- 15 -

○ 브렉시트와 관련된 불확실성이 지속되면 2018년에도 활발한 기업투자를 기

대하기는 어려울 것임

○ 영국의 GDP 성장은 소비지출 감소로 인해 2019년에도 1.4% 이하로 유지될

것으로 예상됨

○ 유럽 의약청(EMA)을 탈퇴하면 약국의 저렴하고 혁신적인 의약품의 공급이

지연될 것이며, 이는 영국의 약값을 연간 1억 파운드로 상승시키게 되는 주

요한 원인이 될 것으로 예상됨

기술적인 측면

○ 국민건상서비스(NHS)는 2018년까지 디지털 건강 솔루션 조달에 목표를 두고

종이 없는 건강관리 문서화를 위해 61억 달러를 투자할 것임

○ 상호운용성, 사이버 보안, e-Health, RPM 솔루션이 장기적 질환이 있는 환자

들도 병원과 원거리 진료가 가능하게 하는 것이 핵심 우선순위가 될 것임

규제적인 측면

○ 영국의 의약품 및 의료 기기에 대한 면허 및 규제의 주요 권한으로서 의약

품 및 건강제품 규제당국(MHRA, 영국)의 적절한 자금 조달 및 구조 조정을

보장하는 것이 2018년의 중요한 이슈임

○ 전반적인 출입국 통제 강화는 영국에서 또는 영국으로의 제약 제품 공급의

운송에 영향을 줄 것임

5 인도

민간 보험 혜택 증가로 인해 가정용 의료 인프라 분야로‘퀄컴(Qualcomm)’,

‘메드트로닉(Medtronic)’, ‘필립스(Philips)’ 및 ‘턴스톨(Tunstall)’ 같은

다국적 기업의 적극적인 투자가 이루어짐

- 16 -

경제적인 측면

○ 지불자-제공자-환자 간 거래를 단순화함으로써 민간 보험에 대한 수요가 증

가했음

○ 업계의 예상에 따르면, 인도의 의료 부문 매출은 2018년에 15~17% 성장할

것으로 예상됨

기술적인 측면

○ 전국 100개 도시를 대상으로 한 디지털 인디아 캠페인과 스마트 시티 프로

젝트는 스마트 병원 확장에 도움을 줄 것임

○ 정부는 전자키(eKYC) 데이터를 새롭게 도입한 아다하르 넘버와 연계하여 온

라인 건강기록의 유지를 유도하고, 서로 다른 병원의 다양한 부서와 시스템

을 채택하는 것을 목표로 하고 있음

규제적인 측면

○ 인도 정부가 2017년 중반에 시행한 의약가격기구(NPPA)의 가격상한제는 특

히 전 세계의 관상동맥 스텐트와 무릎 이식과 관련된 기업의 수익성에 영향

을 미칠 것임

6 중국

사회신용 시스템 및 광대역 중국 프로젝트는 소비자 생성 데이터를 활용할 수

있는 막대한 힘을 정부에게 부여할 것임

경제적인 측면

○ 중국 보건부는 자국 내 의료 기기 제조업체의 제조 원가 등 민감한 사업정

보를 공개해 가격을 재협상할 수 있도록 지시함

○ 이러한 정부의 개입은 다국적 기업들이 더 이상 중국 시장을 고려하지 않게

- 17 -

되는 원인이 될 수 있음

○ 정부는 의료기기 승인 규제 완화와 창업에 대한 직접 현금 투입 등을 통해

현지 기업을 홍보하고 있음

기술적인 측면

○ 중국은 ‘메이드 인 차이나 2025’프로젝트 등을 통해 기술적 경쟁력 확보

를 위해 노력하고 있음

○ ‘알리바바’는 블록체인 기반의 건강정보 교환 플랫폼을 개발하고 있으며,

‘인퍼비전’은 중국 A급 병원 20곳에서 폐암 진단용 AI 소프트웨어를 테스

트하고 있음

규제적인 측면

○ 2017년에는 일반 의약품에 대한 시장 검토와 승인이 빠르게 진행되었으며,

의약품 분야의 혁신을 가속화하기 위한 임상시험 분야에서 개혁 조치가 발

표됨

○ 2018년 소비자 혁신 의료기기의 시장 출시 시기를 줄이기 위한 특별 규정이

발표됨

7 아프리카

기존의 의료인력 불평등과 높은 비용 지출로 인해 아프리카는 의료보험의 디

지털 혁명의 초석이 될 것임

경제적인 측면

○ 원자재 가격 상승과 아프리카의 가장 큰 경제국인 나이지리아와 남아프리카

의 2018년 GDP 성장률이 3.3%로 예상되며 더 높은 실적을 시사하고 있음

○ 하지만, 계속되는 정치적 불확실성으로 인해 보건정책 조정과 PPP(민관합작

- 18 -

투자) 거래의 지연이 예고됨

기술적인 측면

○ 비록 더디기는 하나 e-Health 주도 발의를 통해 아프리카는 전염병과의 싸움

을 계속해서 해날 것임

○ 2017년부터 2019년까지 90억 달러 규모의 글로벌 펀드는 PPP(민관합작투자)

가 병원 인프라와 체인을 현대화하고, 데이터 품질과 데이터 관리 시스템을

개선하고, 의료 분야의 인적 자원을 강화할 수 있는 기회를 제공할 것임

규제적인 측면

○ 사하라 사막 아래 지역의 개별 규제 기관, 정부 기관 및 NGO 간의 조화를

개선하는 것이 의약품 및 의료 기기 규제 절차 간소화를 위한 우선순위가

될 것임

○ 2017년 4월 1일부터 시행된 남아프리카공화국의 분리 규정은 저비용 보험

상품(병원 현금 회수 계획 및 1차 진료 계획)에 대한 선택을 제한할 것임

8 중동

걸프 협력위원회(GCC, Gulf Cooperation Council) 국가들이 석유에서 서비스 쪽

으로 경제적 다양화를 추구함에 따라 헬스케어 서비스 산업은 이 지역에서 고

성장 대안이 될 전망임

경제적인 측면

○ 걸프 협력위원회(GCC, Gulf Cooperation Council)에서 부가가치세(VAT)를 부

과하게 되면, 의료 제공자, 특히 병원의 비용이 증가하지만, 특정 의약품과

의료 장비에 대한 별도의 제로 등급 규정이 제공됨

기술적인 측면

- 19 -

○ 걸프 협력위원회(GCC, Gulf Cooperation Council)의 국가들은 계속해서 건강

시스템을 디지털화하는데 많은 투자를 하고, 전자건강기록(EHR)과 원격 진료

와 같은 디지털 건강 솔루션의 구현을 통해 민간 부문의 현대 건강 시설 건

설 참여를 장려함

규제적인 측면

○ 최근 사우디아라비아의 정치 및 사회 개혁은 자국민의 건강과 사회 복지에

긍정적인 영향을 줄 것으로 예상됨

○ 두바이는 2018년 동안 DRG(Refined Diagnostic Related Group) 결제 모델을

구현할 예정임

○ 오만 정부는 2018년 1월 의무적인 건강보험 제도를 시행할 예정이며, 다른

걸프 협력위원회(GCC, Gulf Cooperation Council) 국가들도 의무적인 건강보

험 제도 도입을 준비 중인 것으로 보임

9 일본

소비세 및 공동지급료 인상, 입원기간 단축, 일반 의약품으로의 전환 등 정책

개혁은 특히 디지털화를 통해 장기요양의 질을 크게 향상시키는 결과를 가져

올 것임

경제적인 측면

○ 재정부는 의료비 지출을 억제하기 위해 의약품과 의료서비스에 대한 수수료

인하부터 75년 이상 초과지출 확대, 부유층의 아동수당 일시 중단까지 정책

개정을 여러 차례 제안함

기술적인 측면

○ 일본의 민간 보험회사들은 국민에게 건강한 행동을 촉진함으로써 인구 기반

비용 절감 메카니즘을 추진하고 있으며, 네오 퍼스트 생명보험이 도입되었음

- 20 -

○ 일본 의료 데이터 센터가 제공하는 데이터를 바탕으로 계산한 ‘건강 연

령’이 낮은 사람에 대한 프리미엄 할인, ‘토기오마린’과 ‘니치도’생명

보험은 고객이 정해진 모니터링 장치를 작용한 채 매일 취하는 조치의 횟수

에 따라 환불 조치를 도입할 예정임

규제적인 측면

○ 현 정부는 세금을 10%로 인상하고, 추가 세입을 연금, 의료서비스, 보육 등

추가 사회보장 프로그램에 쓰도록 하고 있음

10 호주

약사와 병리학자를 포함하도록 확대될 ‘옵트아웃 마이 헬스 리코드(the

opt-out My Health Record)’를 통해 소비자가 자신의 건강관리에 보다 적극

적인 역할을 하도록 권장함

경제적인 측면

○ 1인당 연간 의료비는 2018년 동안 7,000 호주달러를 초과할 것으로 예상되

며, 이는 보건 당국이 보다 정교한 결과 기반 모델을 구축할 것을 요구하고

있음

○ 공공 및 민간 참여자들 모두가 의료 제품과 기술에 더 많은 지출을 하고 있

기 때문에 의료 지출은 계속해서 증가할 것임

기술적인 측면

○ 호주는 인력 부족을 해결하기 위해 디지털 스마트 병원에 계속 투자하고 있

으며, 고령화 인구와 장기적인 질병 관리를 위한 의료 서비스를 제공할 것임

○ 건강관리 관련 기술에 대한 투자가 증가하였음

규제적인 측면

- 21 -

○ 30세 미만에게 할증 할인을 해주는 대대적인 정책 개혁이 도입될 예정임

○ 정부는 현재 연 5.6%인 치솟는 개인 보험료를 안정화시키기 위해 가격 상한

선을 둘 것으로 예상됨

11 한국

향후 5년간 264억 달러의 정부 금융 부양에 힘입어 1차 진료 부문의 엄청난

성장이 예상됨

경제적인 측면

○ 달러에 대한 원화 가치 상승은 수출 감소, 시장 침체, 헬스케어 주식 약세

등으로 이어짐

○ 국제무역을 활성화하기 위해 한국 정부는 UAE나 러시아처럼 아직은 경쟁사

가 많지 않은 시장에서 파트너십을 구축하고 있음

○ 민간 부문도 비슷한 움직임을 보이고 있는데, 삼성은 우타프라데시 정부(인

도)와 손잡고 전국 20개 스마트 헬스 케어 센터를 통해 의료 장비를 공급하

고 있음

기술적인 측면

○ 삼성생명, 농협생명, ING 등 민간 의료 보험사들은 환급 상황이 좋지 않은데

도 웨어러블과 환자 참여 솔루션에 투자하고 있음

○ 서울시는 2023년까지 창업자들에게 13만 3,000달러 상당의 500개의 작업공간

과 실험실 장비를 제공하는 서울바이오 클러스터를 출범시킬 예정임

규제적인 측면

○ 한국 정부는 정밀 의학을 경제의 9대 미래 성장 동력 중 하나로 선정함

- 22 -

○ 2017년 정부는 국내 정밀 의학을 지원하기 위한 치료법과 정보 기술 개발에

향후 4년간 5,570만 달러를 배정함

○ 업데이트된 임상 실험 과정은 생물학 시장 진입을 도울 것임

12 아세안

유니콘 창업(10억 달러 이상의 가치로 평가되는 스타트업)과 의료 서비스에 대

한 수요 증가, 인구 고령화, 소득 수준 증가에 따라 외국인 직접투자 증가가

예상됨

경제적인 측면

○ 이 지역의 스타트업들은 2017년 35억 달러 또는 글로벌 벤처캐피털 자금의

10%에 달하는 금액의 지원 대상임

○ 중국은 이 지역에 대한 투자를 주도하는 선두주자이며 그 뒤로 일본이 있으

며, 로봇공학, 노인 및 간병 서비스, 원격 모니터링 및 재생 의학에 대한 투

자를 주도했음

○ 창업 투자는 2020년까지 보건기술의 주요 기여로 50억 달러를 넘어설 것으

로 예상됨

기술적인 측면

○ 이 지역 국가 중 기술적으로 가장 발달한 싱가포르는 의료 영상과 임상 의

사 결정을 위한 인지솔루션을 위한 VR 시청자를 포함한 새로운 기술의 시험

사례로 작용할 것임

○ 건강 및 웰빙을 위한 모바일 앱, 환자용 포털 및 환자 참여 플랫폼과 같은

소비자 중심의 의료 플랫폼의 보급이 증가할 것으로 예상됨

규제적인 측면

- 23 -

○ 의료기기와 의약품에 대한 지속적인 규제 화합은 현재 싱가포르, 말레이시

아, 인도네시아, 태국의 대표를 포함하고 있는 아세안 검사 당국에 가입하는

국가가 증가하고 있으며, 이를 통해 국가별 복수 인증 절차를 간소화하여 제

조업체 경쟁력을 높이며, 회원국 전체의 시장 접근을 용이하게 함

- 24 -

Ⅳ 2018년 헬스케어 산업 전망

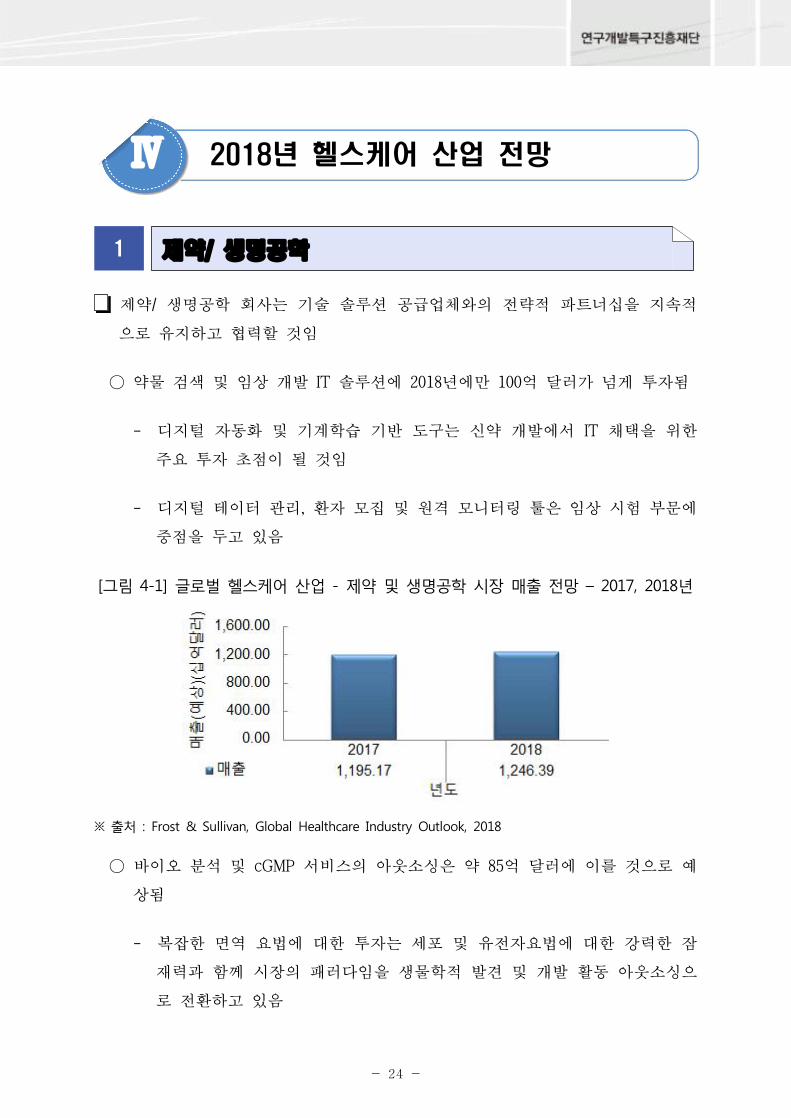

1 제약/ 생명공학

제약/ 생명공학 회사는 기술 솔루션 공급업체와의 전략적 파트너십을 지속적

으로 유지하고 협력할 것임

○ 약물 검색 및 임상 개발 IT 솔루션에 2018년에만 100억 달러가 넘게 투자됨

- 디지털 자동화 및 기계학습 기반 도구는 신약 개발에서 IT 채택을 위한

주요 투자 초점이 될 것임

- 디지털 테이터 관리, 환자 모집 및 원격 모니터링 툴은 임상 시험 부문에

중점을 두고 있음

[그림 4-1] 글로벌 헬스케어 산업 - 제약 및 생명공학 시장 매출 전망 – 2017, 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

○ 바이오 분석 및 cGMP 서비스의 아웃소싱은 약 85억 달러에 이를 것으로 예

상됨

- 복잡한 면역 요법에 대한 투자는 세포 및 유전자요법에 대한 강력한 잠

재력과 함께 시장의 패러다임을 생물학적 발견 및 개발 활동 아웃소싱으

로 전환하고 있음

- 25 -

[그림 4-2] 글로벌 헬스케어 산업 - 제약 및 생명공학 시장 수익률 전망 – 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

○ 중간 규모의 전문 제약 회사들은 시장 점유율을 글로벌 전체 시장의 4~6%로

높일 것으로 예상됨

- 2018년 주요 제약회사들, 특히 미국 및 EU 시장을 선도하는 특수 의약품

분야에서 더 많은 연구 개발 투자가 예상됨

- 전체 성장의 약 40%는 종양학, 호흡기 및 항바이러스 의약품 등의 분야

에서 이루어질 것임

[그림 4-3] 글로벌 헬스케어 산업 - 제약 및 생명공학 시장 부문별 매출전망 – 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

제약/ 생명공학 시장의 주요 성장 기회

○ 암 면역 요법

- T세포 치료제에 대한 투자 가속화는 면역학 시장 성장에 기여할 것임

- 최근 CAR-T세포 치료 제품이 출시되어 관심이 주목되고 있음

- 26 -

○ 셀 뱅킹(Cell Banking)

- CROs/CMOs가 제공하는 전문서비스에 의해 셀 뱅킹 시장은 약 16.5%의

높은 성장률을 보이고 있음

- 약 70%의 생물공학 회사들이 셀 뱅킹 활동을 아웃소싱할 것으로 보임

○ 바이오로직 제조에서의 싱글유지(Single-use)

- 싱글유즈 시스템, 바이오 분석 기능 및 모듈식 설비 등은 2018년 동안

CMOs/CDMOs의 미래 성장을 견인할 것임

- 맞춤형 세포와 유전자 치료법은 소량, 고부가가치 생물학 제조에 대한 아

웃소싱 수요를 촉진할 것임

제약/ 생명공학 시장의 주요 기업 동향

○ JUNO Therapeutics - 암 면역 요법

- 미국에 기반을 둔 임상단계 종양학 회사이며, 5개 라인의 다양한 단계에

있는 CAR-T 의약품을 개발하고, 수년간 막대한 투자를 유치해옴

- CAR-T요법인 JCAR017은 비호지킨 림프종(NHL: non-Hodgkin Lymphoma)

치료제로 ‘Gilead’와 ‘Novartis’의 CAR-T에 버금가는 우수한 효능과

안정성을 보이며, 2018년 출시될 것으로 예상됨

○ FUJI Film Diosynth – 셀 뱅킹

- 생물학 CDMO를 선도하는 기업이며, 독점적인 pAVEwayTM 미생물과

ApolloTM 포유류 세포 라인 시스템 등의 세포라인을 제공함

- ‘후지필름’은 최근 영국에 최첨단 세포 배양 과정 개발 연구소를 개설

하고 미국에서 제조 능력을 향상시키기 위한 투자를 계속하고 있음

- 27 -

○ WuXi Biologics – 바이오로직 제조에서의 싱글유즈

- 중국에 기반을 둔 개방형 액세스 기술 플랫폼 계약 서비스 회사이며, 싱

글유즈 분야에 적극적인 투자를 진행하고 있음

- 2017년말 새로운 30,000-LcGMP 바이오로직 제조 공장을 가동함

- 일회용 생물반응기를 사용하는 세계 최대의 포유류 세포 배양 시설임

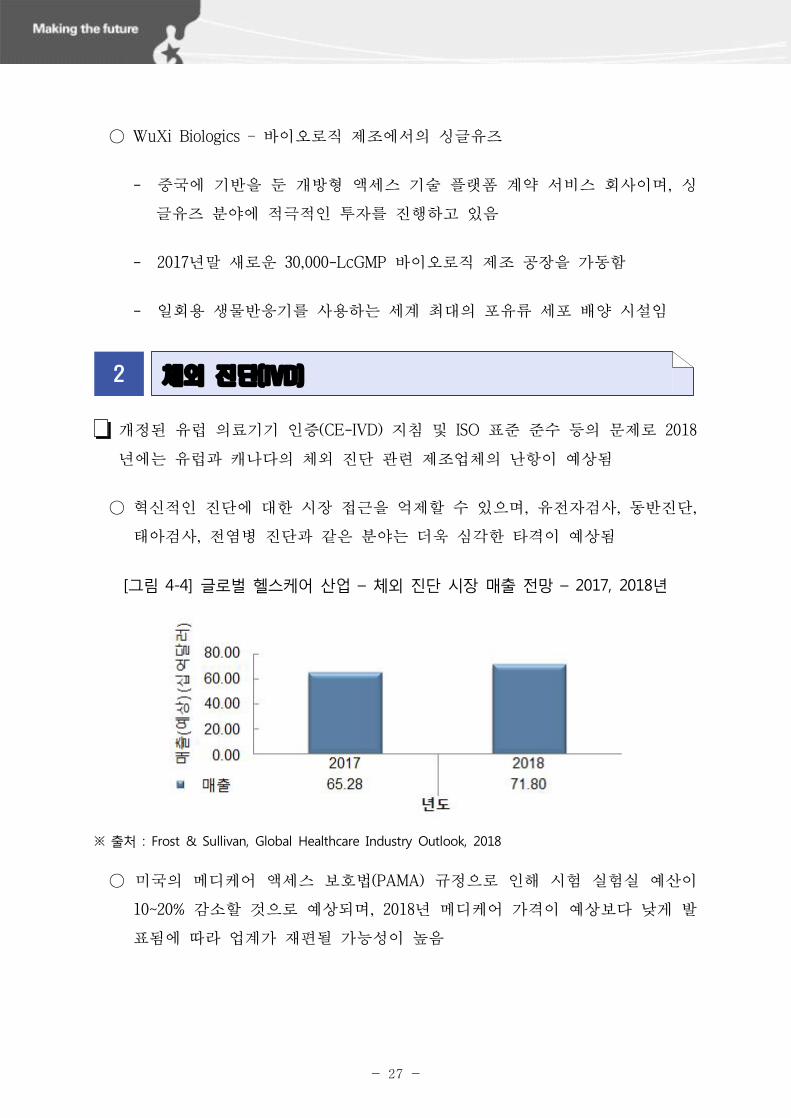

2 체외 진단(IVD)

개정된 유럽 의료기기 인증(CE-IVD) 지침 및 ISO 표준 준수 등의 문제로 2018

년에는 유럽과 캐나다의 체외 진단 관련 제조업체의 난항이 예상됨

○ 혁신적인 진단에 대한 시장 접근을 억제할 수 있으며, 유전자검사, 동반진단,

태아검사, 전염병 진단과 같은 분야는 더욱 심각한 타격이 예상됨

[그림 4-4] 글로벌 헬스케어 산업 – 체외 진단 시장 매출 전망 – 2017, 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

○ 미국의 메디케어 액세스 보호법(PAMA) 규정으로 인해 시험 실험실 예산이

10~20% 감소할 것으로 예상되며, 2018년 메디케어 가격이 예상보다 낮게 발

표됨에 따라 업계가 재편될 가능성이 높음

- 28 -

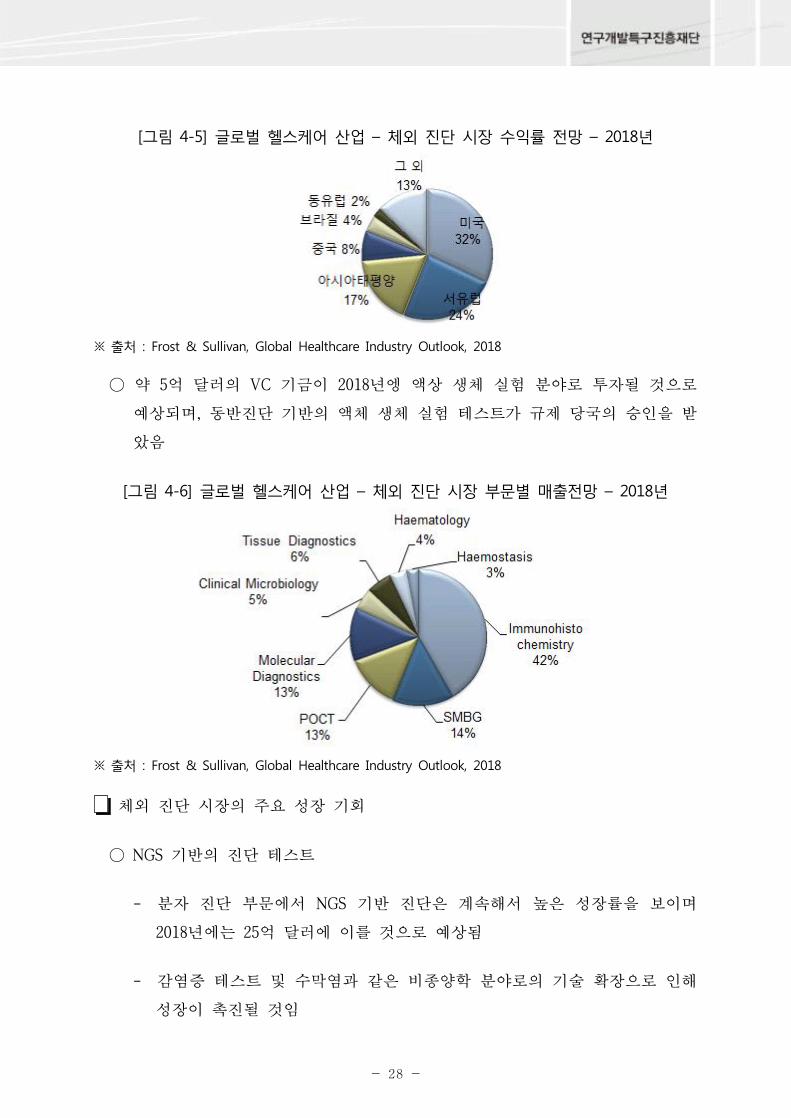

[그림 4-5] 글로벌 헬스케어 산업 – 체외 진단 시장 수익률 전망 – 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

○ 약 5억 달러의 VC 기금이 2018년엥 액상 생체 실험 분야로 투자될 것으로

예상되며, 동반진단 기반의 액체 생체 실험 테스트가 규제 당국의 승인을 받

았음

[그림 4-6] 글로벌 헬스케어 산업 – 체외 진단 시장 부문별 매출전망 – 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

체외 진단 시장의 주요 성장 기회

○ NGS 기반의 진단 테스트

- 분자 진단 부문에서 NGS 기반 진단은 계속해서 높은 성장률을 보이며

2018년에는 25억 달러에 이를 것으로 예상됨

- 감염증 테스트 및 수막염과 같은 비종양학 분야로의 기술 확장으로 인해

성장이 촉진될 것임

- 29 -

○ 액체 생체 검사(Liquid Biopsy)

- FDA가 승인 절차를 간소화함에 따라 2018년 액체 생체 검사 기반의 진

단 테스트가 본격화될 전망임

- 종양 프로파일링 응용을 위한 액체 생체 검사 분석의 적용은 가까운 미

래에 변화될 것임

○ 포인트 오브 케어 테스트(Point-of-care Tests)

- 간단하고 저렴한 플러그 앤 플레이 방식의 POC 시스템에 대한 수요는

계속 증가할 것으로 보임

- NGS가 정해진 환급률로 클리닉 환경에서 적용이 증가하면, 유전자 POC

테스트와 암 POC 검진은 장기적으로 업계를 변화시킬 것임

체외 진단 시장의 주요 기업 동향

○ Roche – 액체 생체 검사 기반 조합 진단

- 동반 진단 액체 생체 실험과 같은 고성장 부문에 투자함으로써 체외 진

단 분야의 강력한 리더 중 하나임

- ‘cobas® EGFR Mutation Test v2’는 비소 세포 폐암(NSCLC) 치료를 위

해 ‘아스텔라스(Astellas)’가 개발한 약물인 ‘erlotinib(Tarceva)’을 대

상으로 한 테스트임

- FDA가 승인한 액체 생체 검사 CDx 테스트는 이번이 처음임

○ QuantuMD – 다중 분자 POCT

- 분자 POC 테스트는 더 높은 특수성과 민감성을 제공함으로써 방법에 변

화를 가져왔으며, 멀티플렉싱과 함께 단일 환자 검체에서 다중 분석 물질

을 검출하는데 도움이 됨

- 30 -

- POC 테스트를 혁신하는 장치인 Q-POC를 제공함

- Q-POC 기술은 TB, STI, HAI 및 약물 민감도 테스트를 위한 멀티플렉싱

기능과 함께 단일 버트 작동을 제공함

○ admera health – 약생체 검사

- 약물 유전자 테스트의 최고 공급 업체 중 하나임

- ‘PGxOne Plus’는 220개 이상의 상용 약품, 200개 이상의 유전자 변형

및 50개 유전자에 대한 적용 범위를 제공함

3 의료 기술

최종 소비자에게 다가가기 위한 증거/결과 기반 건강 혜택의 지능형 솔루션을

통한 차별화는 계속될 것임

○ 2018년 동안 병원 중심 서비스를 통해 의료 기술 관련 기업은 40억 달러의

매출을 달성함

[그림 4-7] 글로벌 헬스케어 산업 – 의료 기술 시장 매출 전망 – 2017, 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

○ 임상 실험 부문을 통해 의료 기기 분야 또한 높은 성장률을 보일 것으로 예

상됨

- 31 -

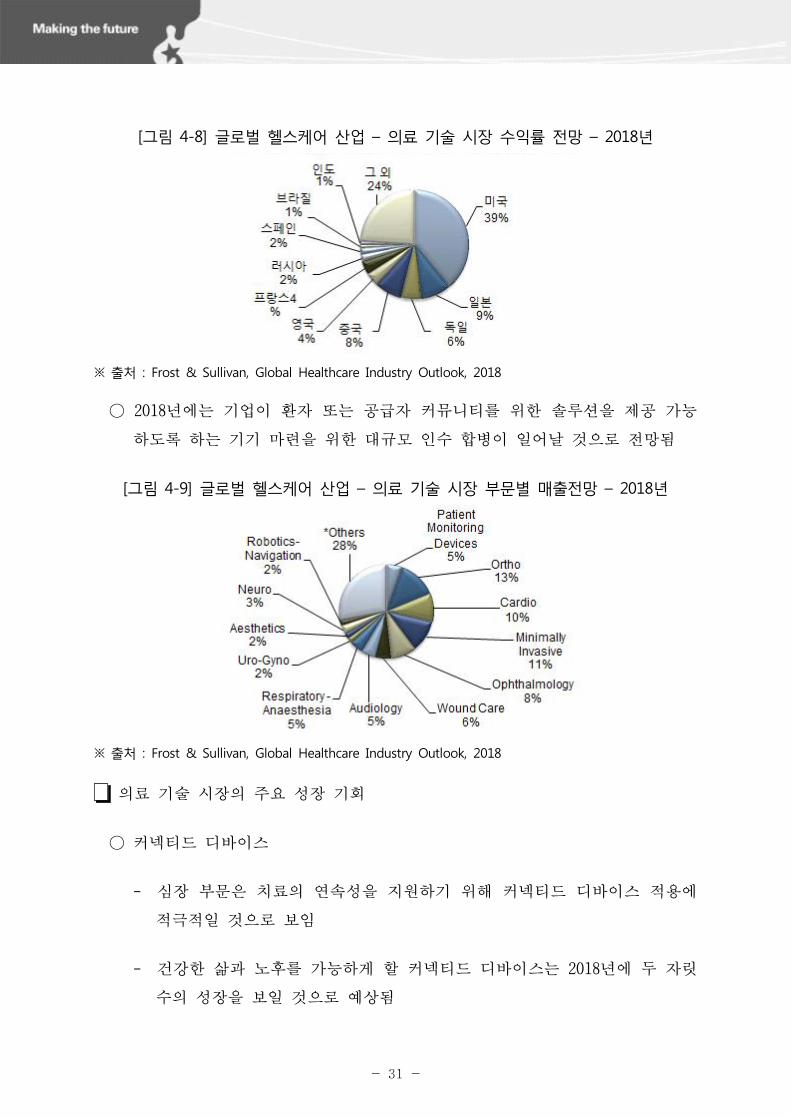

[그림 4-8] 글로벌 헬스케어 산업 – 의료 기술 시장 수익률 전망 – 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

○ 2018년에는 기업이 환자 또는 공급자 커뮤니티를 위한 솔루션을 제공 가능

하도록 하는 기기 마련을 위한 대규모 인수 합병이 일어날 것으로 전망됨

[그림 4-9] 글로벌 헬스케어 산업 – 의료 기술 시장 부문별 매출전망 – 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

의료 기술 시장의 주요 성장 기회

○ 커넥티드 디바이스

- 심장 부문은 치료의 연속성을 지원하기 위해 커넥티드 디바이스 적용에

적극적일 것으로 보임

- 건강한 삶과 노후를 가능하게 할 커넥티드 디바이스는 2018년에 두 자릿

수의 성장을 보일 것으로 예상됨

- 32 -

○ 병원 환자 모니터링

- 분석 및 실시간 모니터링 기능은 환자 모니터링 기기 업체의 주요 가치

가 될 것임

- 병원 중심의 환자 모니터링은 무선 실시간 모니터링으로 전환하여 임상

커뮤니티의 효율성 향상에 도움을 줄 것임

○ 암 치료의 디지털화

- 치료법의 디지털화, 시각화 및 수술법 개선, 작업 흐름 통합 솔루션 등에

대한 투자가 암 치료 제조사의 핵심이 될 것임

의료 기술 시장의 주요 기업 동향

○ Abbott Laboratories – 지속적인 포도당 모니터링

- 기존 시스템의 1/4 비용으로 지속적인 플래시 포도당 모니터링 시스템인

Libre를 제공함

- 2017년 9월 FDA 승인을 받았으며, 대부분의 유럽과 일본에서 환급 승인

을 받음

- FDA 승인을 통해 판매량 상승이 기대되고 있음

○ Abiomed – 소형 순환 지원 장치

- 2017년 ‘Impella RP®’의 ‘Right Heart Failure’에 대한 FDA 승인과

임펠라 계열의 심장 펌프를 통해 우심실 부전 및 심인성 쇼크 요법을 위

한 경피적 임시 심실 보조 장치의 유일한 솔루션 제공 업체임

- 2018년 매출이 25% 이상 증가할 것으로 예상되며, 지난 5년 동안 가장

빠르게 성장한 심혈관 장치 회사 중 하나임

○ Smith & nephew – 디지털 상처 관리 솔루션

- 33 -

- 혁신적인 디지털 상처 평가 장치인 ‘MolecuLight i:X’에 대한 전 세계

유통권을 획득함

- 상처 치료 연속체의 제품 시너지는 의료비용 절감과 높은 성장 기회를

제공함

4 의료 영상 기기

기업 이미지 솔루션, MES(Managed Vehicle Service), MVS(Managed Vendor

Service) 및 방사선 서비스의 아웃소싱과 같은 비전통적인 모델이 주목받고 있

음

○ 시장 점유율이 2~3%에 이르며, 2018년에는 두 자릿수의 성장률을 기록할 것

으로 예상됨

[그림 4-10] 글로벌 헬스케어 산업 – 의료 영상 기기 시장 매출 전망 – 2017, 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

○ 인프라, 수요 및 가격과 같은 의료 시스템과 의료 서비스 제공자의 핵심 측

정 기준에 따라 영상 시스템의 가치 부문에 대한 출현과 지속적인 선호로

2018년에는 영상 산업의 평균 성장률은 1.5배 증가할 것임

- 업무 환경에서 제공할 수 있는 기능은 중간급 시스템과 동등한 수준의

이미지 품질을 제공하며, 작은 설치 공간/컴팩트 공간 체제를 수용하여

유리한 시장 조건을 제공함

- 34 -

[그림 4-11] 글로벌 헬스케어 산업 – 의료 영상 기기 시장 수익률 전망 – 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

○ 남미, 아세안 및 아프리카와 같은 지역의 신흥 국가는 2018~2020년 동안 의

료용 영상 기기 판매를 주도할 것으로 예상됨

- 브라질, 탄자니아 등에의 OEM의 제조 시설 증가, 콜롬비아, 페루, 칠레

등에서의 유통망 확대 및 지역 파트너십 개발, 아프리카와 아세안 지역에

서 지속 가능한 의료 솔루션 개발 등은 시장 성장을 촉진할 것임

[그림 4-12] 글로벌 헬스케어 산업 – 의료 영상 기기 시장 부문별 매출전망 – 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

- 35 -

의료 영상 기기 시장의 주요 성장 기회

○ 영상 분야의 AI

- AI는 이미징 진단 부문에서 핵심 요소이며, 고급/심층 학습 기능을 활용

하여 선별 결과를 개선할 수 있음

- 의료 영상 작업 흐름 전반에서 AI 플랫폼을 작동시키면 향후 2~3년 내에

방사선 전문의의 생산성이 10~15% 향상될 것임

○ 휴대형 초음파(Portable and Handheld Utrasound)

- 확립된 임상 부문을 뛰어넘는 기능을 갖춘 초음파 영상 카테고리에서 성

장 가능성이 있음

- POC, 1차 치료, 근골격계, 응급의학, 마취, 통증관리 등의 분야에서의 성

장이 기대됨

○ 디지털 단층합성(Digital Tomosynthesis)

- 유방 촬영과 디지털 엑스레이 기술에 있어 보다 효과적인 진단 도구로

진화하고 있음

- 엑스레이 기술로 폐결절 검출을 중심으로 한 임상 의사의 결정을 지도하

는데 더욱 효과적인 것으로 입증되고 있음

의료 영상 기기 시장의 주요 기업 동향

○ ARTERYS – 인공지능

- 심장 MRI 스캔의 이미징 정확도를 향상시키고 폐결절의 자동 체적 세분

분할 및 간 병변의 자동 세분화를 제공하기 위해 심장 AI, 폐 AI 및 간

AI 플랫폼에서 심층적인 학습을 사용함

- 2017년 1월 클라우드 기반 Cardio DL 플랫폼에 대해 FDA 승인을 받았음

- 36 -

- ‘GE Healthcare’의 Vios Works 솔루션은 ‘Arterys’ 제공으로 작동되

며, ‘Siemens Healthineers’와 파트너십을 체결하였음

- 데이터 보안을 위한 ‘Arterys’의 PHI 서비스를 포함하는 의료 영상 분

석을 위한 AI 플랫폼인 FDA 승인 MICA 플랫폼을 포함함

○ Butterfly – 휴대형 울트라사운드

- 세계 최초로 초음파-온-칩 기반 영상촬영(버터플라이) 시스템을 개발하였

음

- iQ®(for iPhone)은 13가지 임상 애플리케이션을 포괄하는 약 10,000개의

센서를 단일 변환기 프로브와 결합함

- 저렴한 가격(2,000달러 미만), 진단 다기능성 및 보조 인텔리전스의 독특

한 조합으로 일상 업무에서 차세대 청진기를 제공하며, 출산 중 폐렴 진

단과 여성 건강 진단에 중추적인 역할을 할 것으로 기대됨

○ HOLOGIC – 디지털 단층합성

- 여성 전용 OEM으로서, 초기 발견, 진단, 수술 치료 계획, 이미지 안내 절

차를 통해 유방치료를 지속하는 것에 대처하기 위해 제품 포트폴리오를

계속 구축해 나가고 있음

- ECR'17에서 ‘홀로직’은 2D와 3D 단층합성 유도 절차를 모두 단일 플

랫폼에서 수행하는 기능을 제공하는 새로운 전용 Prone 입체 생체검사

시스템인 'Affirm'을 도입하였음

- 제품 중심에서 '고객 중심'으로 전환하고, 여성 건강을 위한 확립된 판매

및 유통 네트워크와 더불어 임상 실험실 및 산부인과 의사(OB/GYN)와의

광범위한 관계는 ‘HOLOGIC’의 고객 침투 및 보유를 가속화할 것임

5 헬스케어 IT

- 37 -

AI는 빅데이터 및 인구 건강 수준을 뛰어넘는 데이터 지향 솔루션 시장을 선

도함

○ 제품, 포트폴리오 및 회사 레벨의 AI 제품이 증가함에 따라 새로운 기업 개

발과 파트너십 기회 및 기업에서 가정까지 보이스 AI 보조 기능을 포함하는

플랫폼과 인터페이스 등이 창출됨

[그림 4-13] 글로벌 헬스케어 산업 – 헬스케어 IT 시장 매출 전망 – 2017, 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

○ ICT 벤더는 의료 서비스 제공 업체로 변모 - 아마존은 약국 또는 의약품 관

리와 같은 분야에서 고객 간 직접 서비스를 시작, AWS와 같은 주요 헬스케

어 IT 공급 업체에게는 다른 가치를 가져다 줄 것임

[그림 4-14] 글로벌 헬스케어 산업 – 헬스케어 IT 시장 수익률 전망 – 2018년

※ 출처 : Frost & Sullivan, Global Healthcare Industry Outlook, 2018

- 38 -

- 애플은 Optum에서 볼 수 있는 보건 IT의 전술과 유사한 직접 공급자 제

공 공간에서 잠재적으로 M&A를 계속할 수 있으며, 가치 사슬의 일부로

제공자 네트워크와 서비스를 포함하는 대형 기술 회사와 파트너 간에 추

가 거래가 예상됨(예: 2017년 삼성과 아메리칸 웰)

○ 블록체인 기반 데이터 관리 플랫폼을 도입함으로써 경쟁 구도를 합리화하고

혼잡한 환경에서 공급업체 차별화를 위한 새로운 기회를 창출 할 수 있음

- 건강 데이터 통합 플랫폼의 확산은 시장에 참여하는 다양한 공급 업체,

지불 업체 및 전문 의료 단체에서도 계속될 것임

헬스케어 IT 시장의 주요 성장 기회

○ 헬스케어 클라우드 솔루션

- 의료 데이터의 양과 복잡성의 증가는 클라우드 플랫폼을 활용하는 새롭

고 혁신적인 솔루션 개발을 필요로 함

- EMR, HIE, PHM 솔루션 및 원격 탐침을 포함한 클라우드 기반 임상 애플

리케이션의 수용은 향후 3-5년 내에 최고조에 달할 것이며, 실제 데이터

와의 상호보완적 운영이 필요함

○ 인지 컴퓨팅

- 의료 분야의 데이터 급증은 정보를 분석하고 이해 관계자를 위한 가치를

도출하는 데 큰 도움이 되고 있음

- 의미 있는 인지적 해결책은 2025년까지 400억 달러 이상의 예상 수익 잠

재력을 가지고 있으며, 인지 컴퓨팅을 통해 다양한 의료 업계 이해관계자

들이 얻는 이익은 2025년까지 1,500억 달러를 훨씬 넘을 수 있음

○ 케어 관리

- 유전체학, 의료기록, 인구 건강 데이터의 관리, 통합, 분석을 가능하게 하

- 39 -

는 솔루션이 정밀 의학을 가능하게 할 것임

- 정밀 의학 솔루션은 약물 발견 뿐만 아니라 치료 품질, 결과 및 만성 질

환 관리의 개선에서도 역할을 수행할 것임

헬스케어 IT 시장의 주요 기업 동향

○ AMAZON – 플랫폼 기술 및 서비스

- ‘Whole Foods’를 140억 달러에 인수했으며, PHM 시장 진출을 위해

‘Cerner’와 파트너십을 체결였으며, ‘Amazon Web Services’는 의료

용 클라우드 컴퓨팅 시장의 선두 주자를 여전히 지키고 있음

- 클라우드 플랫폼 및 전자 상거래 비즈니스 모델은 웰빙 상담 및 질병 관

리에서 소매 판매 및 임상 개입에 이르기까지 환자 중심의 임상 및 비

임상 보건 서비스를 만들어낼 수 있음

○ IBM Watson – 인지 지능 플랫폼

- 일부 부정적인 홍보에도 불구하고 ‘IBM Watson’은 의료 산업에서 수

입과 고객 기반에서 계속 성장했으며, ‘Watson for Oncology’는 120명

이상의 병원을 고객으로 유치할 것으로 예상되며, ‘Sanofi’,

‘Medtronic’, ‘CDC’와 같은 다른 시장 참여자들과의 협력 관계도 더

욱 견고해질 것으로 보임

- ‘Cloud+Cognitive’는 ‘IBM’이 모든 고객 참여에 제공하는 통합 가치

제안으로 고객을 위한 IoT와 블록체인 등 최신 기술에 최적의 투자자본수

익률(ROI)를 제공할 것으로 예상됨

○ Alphabet – 인터넷

- 2017년 12월 ‘Alphabet’은 향후 출시될 다양한 자회사(DeptMind,

Verily, Google)의 새로운 서비스를 발표하면서, 2017년 한 해 동안 창업

에 대한 최근의 투자와 결합하여 2018년에는 의료분야에서의 활동 확대

를 발표함

- 40 -

- 전 세계의 10억 명이 넘는 사용자를 보유한 ‘Google’의 보급률과

‘Alphabet’의 기술적 우수성은 고도의 정확성과 유전자 시퀀싱을 위한

오픈 소스 플랫폼인 ‘DeepVariant’와 같은 파괴적인 의료 IT 솔루션을

만들 수 있음