documentos.armenia.gov.codocumentos.armenia.gov.co/userfiles/file/consolidado... · xls file ·...

TRANSCRIPT

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 1 Nelson Gallego Berrio

Auditoria Modalidad Especial a los Objetivos del Milenio Vigencia 2009

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISO

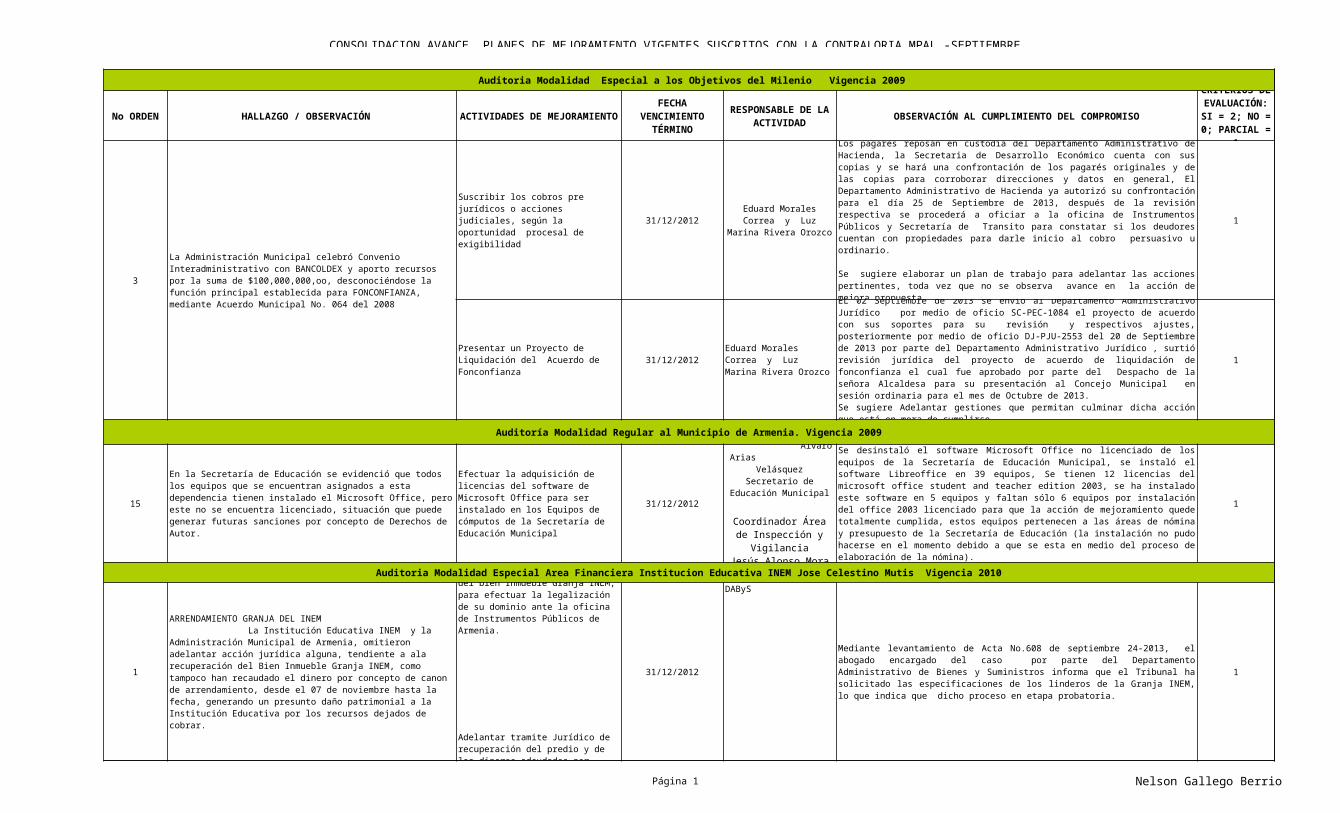

3

31/12/2012 1

31/12/2012 1

Auditoría Modalidad Regular al Municipio de Armenia. Vigencia 2009

15 31/12/2012 1

Auditoria Modalidad Especial Area Financiera Institucion Educativa INEM Jose Celestino Mutis Vigencia 2010

1 31/12/2012 1

ACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

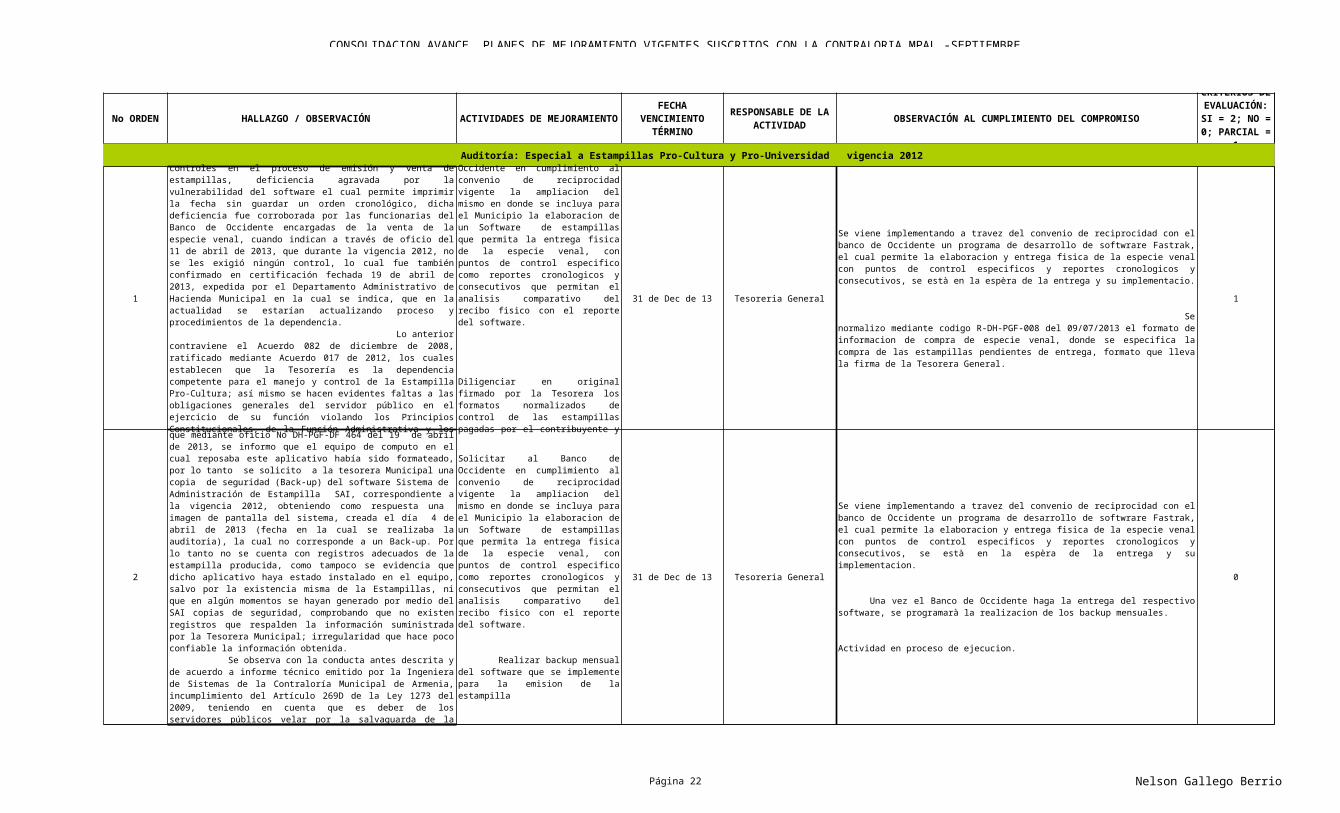

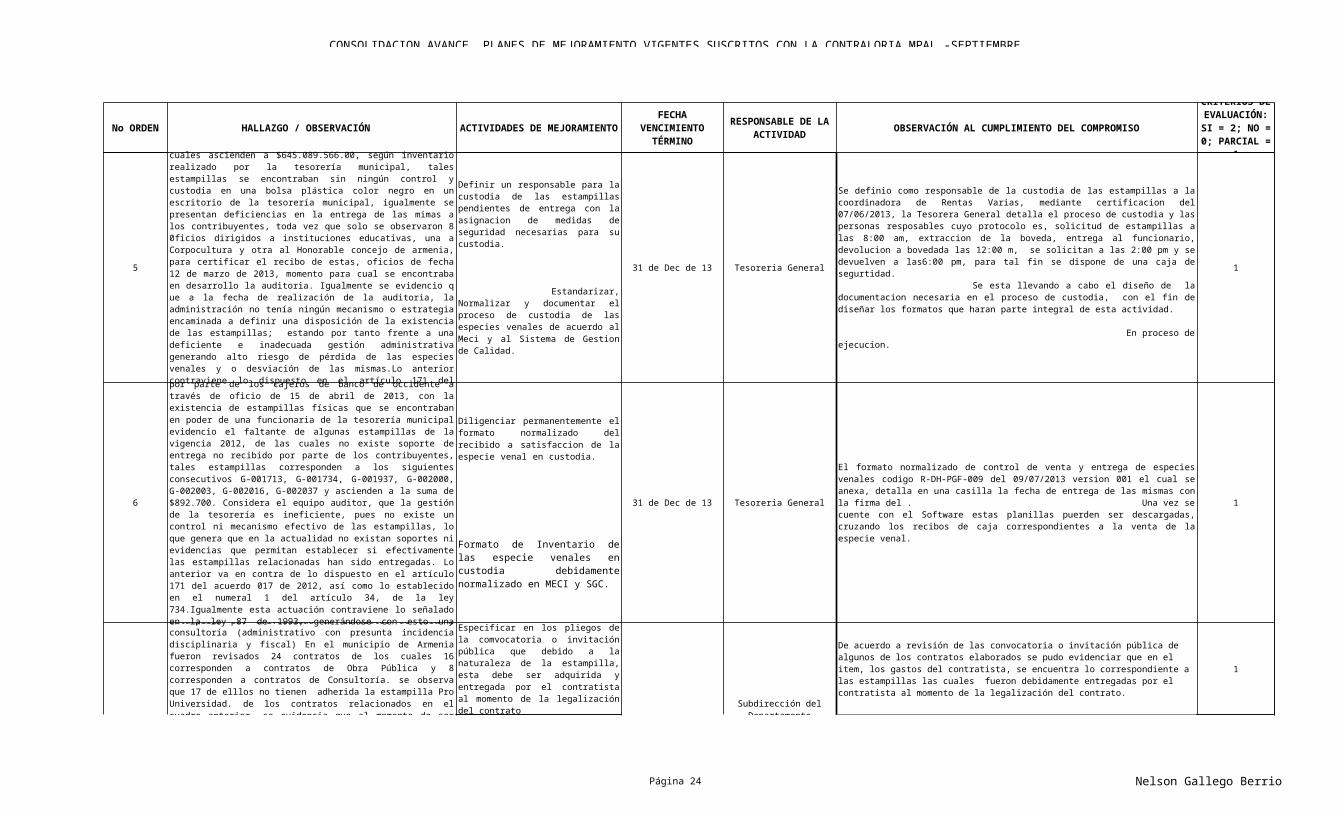

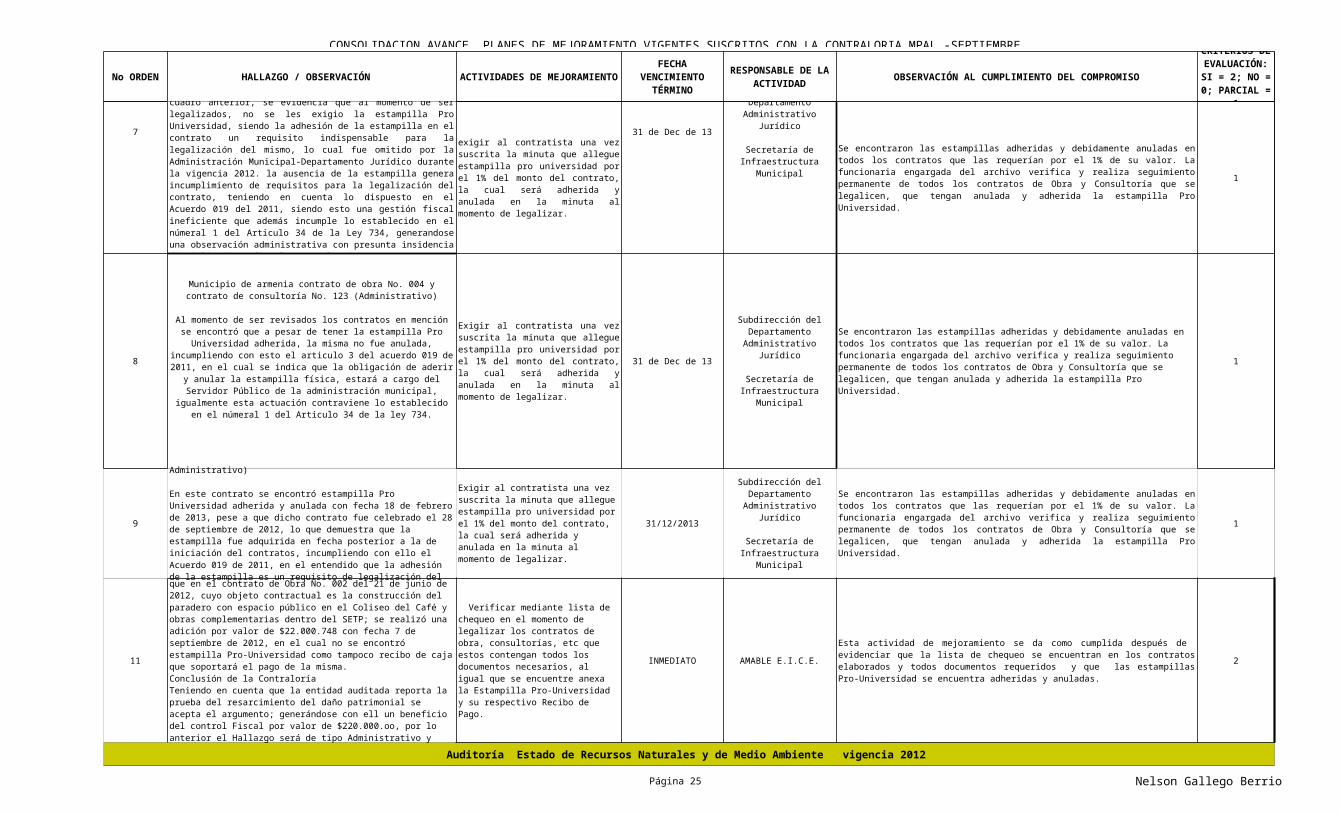

La Administración Municipal celebró Convenio Interadministrativo con BANCOLDEX y aporto recursos por la suma de $100,000,000,oo, desconociéndose la función principal establecida para FONCONFIANZA, mediante Acuerdo Municipal No. 064 del 2008

Suscribir los cobros pre jurídicos o acciones judiciales, según la oportunidad procesal de exigibilidad

Eduard Morales Correa y Luz Marina Rivera

Orozco

Los pagarés reposan en custodia del Departamento Administrativo de Hacienda, la Secretaria de Desarrollo Económico cuenta con sus copias y se hará una confrontación de los pagarés originales y de las copias para corroborar direcciones y datos en general, El Departamento Administrativo de Hacienda ya autorizó su confrontación para el día 25 de Septiembre de 2013, después de la revisión respectiva se procederá a oficiar a la oficina de Instrumentos Públicos y Secretaría de Transito para constatar si los deudores cuentan con propiedades para darle inicio al cobro persuasivo u ordinario.

Se sugiere elaborar un plan de trabajo para adelantar las acciones pertinentes, toda vez que no se observa avance en la acción de mejora propuesta.

Presentar un Proyecto de Liquidación del Acuerdo de Fonconfianza

Eduard Morales Correa y Luz Marina Rivera Orozco

EL 02 Septiembre de 2013 se envío al Departamento Administrativo Jurídico por medio de oficio SC-PEC-1084 el proyecto de acuerdo con sus soportes para su revisión y respectivos ajustes, posteriormente por medio de oficio DJ-PJU-2553 del 20 de Septiembre de 2013 por parte del Departamento Administrativo Jurídico , surtió revisión jurídica del proyecto de acuerdo de liquidación de fonconfianza el cual fue aprobado por parte del Despacho de la señora Alcaldesa para su presentación al Concejo Municipal en sesión ordinaria para el mes de Octubre de 2013. Se sugiere Adelantar gestiones que permitan culminar dicha acción que está en mora de cumplirse.

En la Secretaría de Educación se evidenció que todos los equipos que se encuentran asignados a esta dependencia tienen instalado el Microsoft Office, pero este no se encuentra licenciado, situación que puede generar futuras sanciones por concepto de Derechos de Autor.

Efectuar la adquisición de licencias del software de Microsoft Office para ser instalado en los Equipos de cómputos de la Secretaría de Educación Municipal

Álvaro Arias Velásquez

Secretario de Educación Municipal

Coordinador Área de Inspección y Vigilancia

Jesús Alonso Mora

Se desinstaló el software Microsoft Office no licenciado de los equipos de la Secretaría de Educación Municipal, se instaló el software Libreoffice en 39 equipos, Se tienen 12 licencias del microsoft office student and teacher edition 2003, se ha instalado este software en 5 equipos y faltan sólo 6 equipos por instalación del office 2003 licenciado para que la acción de mejoramiento quede totalmente cumplida, estos equipos pertenecen a las áreas de nómina y presupuesto de la Secretaría de Educación (la instalación no pudo hacerse en el momento debido a que se esta en medio del proceso de elaboración de la nómina).

ARRENDAMIENTO GRANJA DEL INEM La Institución Educativa INEM y la Administración Municipal de Armenia, omitieron adelantar acción jurídica alguna, tendiente a ala recuperación del Bien Inmueble Granja INEM, como tampoco han recaudado el dinero por concepto de canon de arrendamiento, desde el 07 de noviembre hasta la fecha, generando un presunto daño patrimonial a la Institución Educativa por los recursos dejados de cobrar.

Gestionar ante la Gobernación del Quindío la entrega oficial del bien Inmueble Granja INEM, para efectuar la legalización de su dominio ante la oficina de Instrumentos Públicos de Armenia. Adelantar tramite Jurídico de recuperación del predio y de los dineros adeudados por concepto de canon de arrendamiento

Julián Ortega S. Abogado contratista DAByS Lina Paola Hernández Jurídica Educación

Mediante levantamiento de Acta No.608 de septiembre 24-2013, el abogado encargado del caso por parte del Departamento Administrativo de Bienes y Suministros informa que el Tribunal ha solicitado las especificaciones de los linderos de la Granja INEM, lo que indica que dicho proceso en etapa probatoria.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 2 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

Auditoría Modalidad Especial al Área Financiera del Municipio de Armenia Vigencia 2011

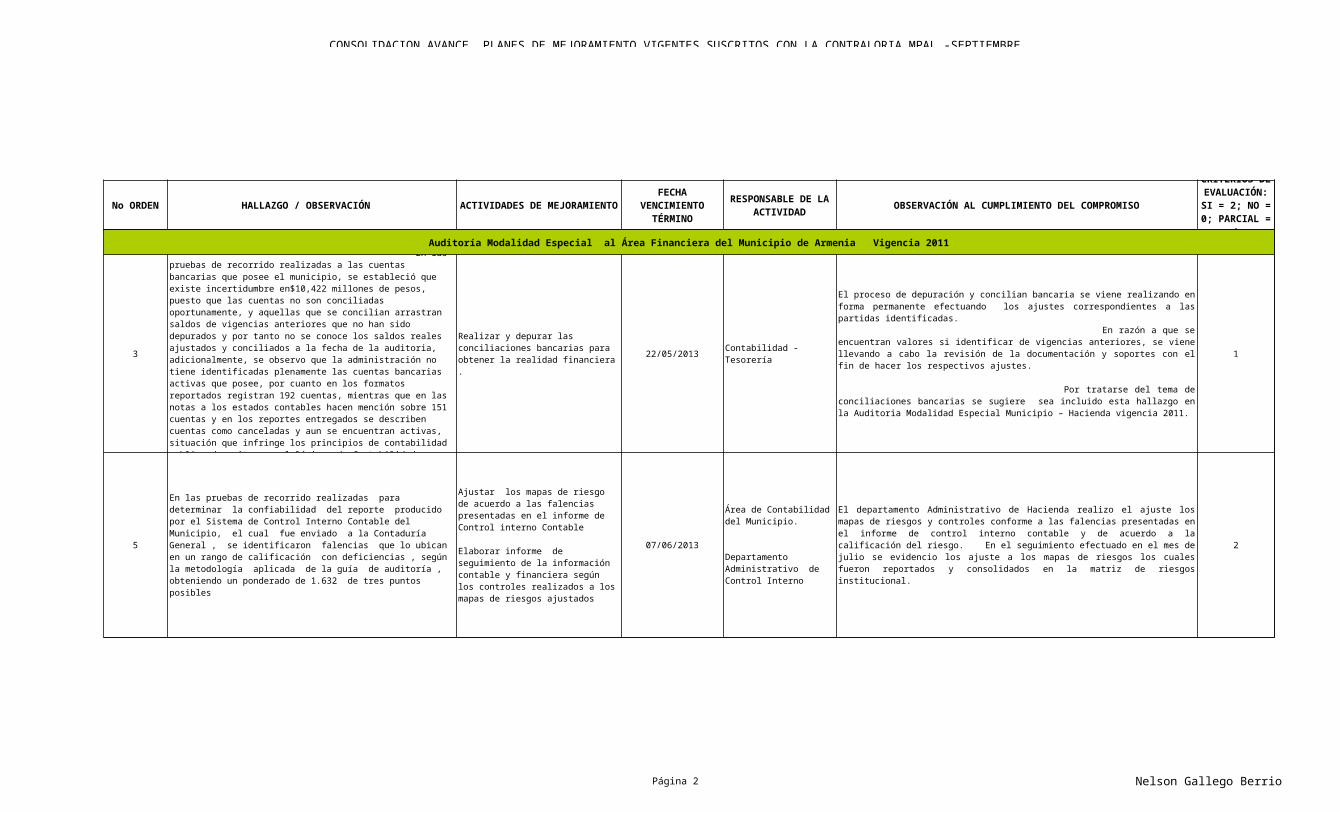

3 22/05/2013 Contabilidad - Tesorería 1

5 07/06/2013 2

Cuentas Bancarias (incertidumbre cuenta 11) En las pruebas de recorrido realizadas a las cuentas bancarias que posee el municipio, se estableció que existe incertidumbre en$10,422 millones de pesos, puesto que las cuentas no son conciliadas oportunamente, y aquellas que se concilian arrastran saldos de vigencias anteriores que no han sido depurados y por tanto no se conoce los saldos reales ajustados y conciliados a la fecha de la auditoria, adicionalmente, se observo que la administración no tiene identificadas plenamente las cuentas bancarias activas que posee, por cuanto en los formatos reportados registran 192 cuentas, mientras que en las notas a los estados contables hacen mención sobre 151 cuentas y en los reportes entregados se describen cuentas como canceladas y aun se encuentran activas, situación que infringe los principios de contabilidad publica descritos en el Régimen de Contabilidad Publica

Realizar y depurar las conciliaciones bancarias para obtener la realidad financiera .

El proceso de depuración y concilian bancaria se viene realizando en forma permanente efectuando los ajustes correspondientes a las partidas identificadas. En razón a que se encuentran valores si identificar de vigencias anteriores, se viene llevando a cabo la revisión de la documentación y soportes con el fin de hacer los respectivos ajustes. Por tratarse del tema de conciliaciones bancarias se sugiere sea incluido esta hallazgo en la Auditoria Modalidad Especial Municipio – Hacienda vigencia 2011.

En las pruebas de recorrido realizadas para determinar la confiabilidad del reporte producido por el Sistema de Control Interno Contable del Municipio, el cual fue enviado a la Contaduría General , se identificaron falencias que lo ubican en un rango de calificación con deficiencias , según la metodología aplicada de la guía de auditoría , obteniendo un ponderado de 1.632 de tres puntos posibles

Ajustar los mapas de riesgo de acuerdo a las falencias presentadas en el informe de Control interno Contable

Elaborar informe de seguimiento de la información contable y financiera según los controles realizados a los mapas de riesgos ajustados

Área de Contabilidad del Municipio.

Departamento Administrativo de Control Interno

El departamento Administrativo de Hacienda realizo el ajuste los mapas de riesgos y controles conforme a las falencias presentadas en el informe de control interno contable y de acuerdo a la calificación del riesgo. En el seguimiento efectuado en el mes de julio se evidencio los ajuste a los mapas de riesgos los cuales fueron reportados y consolidados en la matriz de riesgos institucional.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 3 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

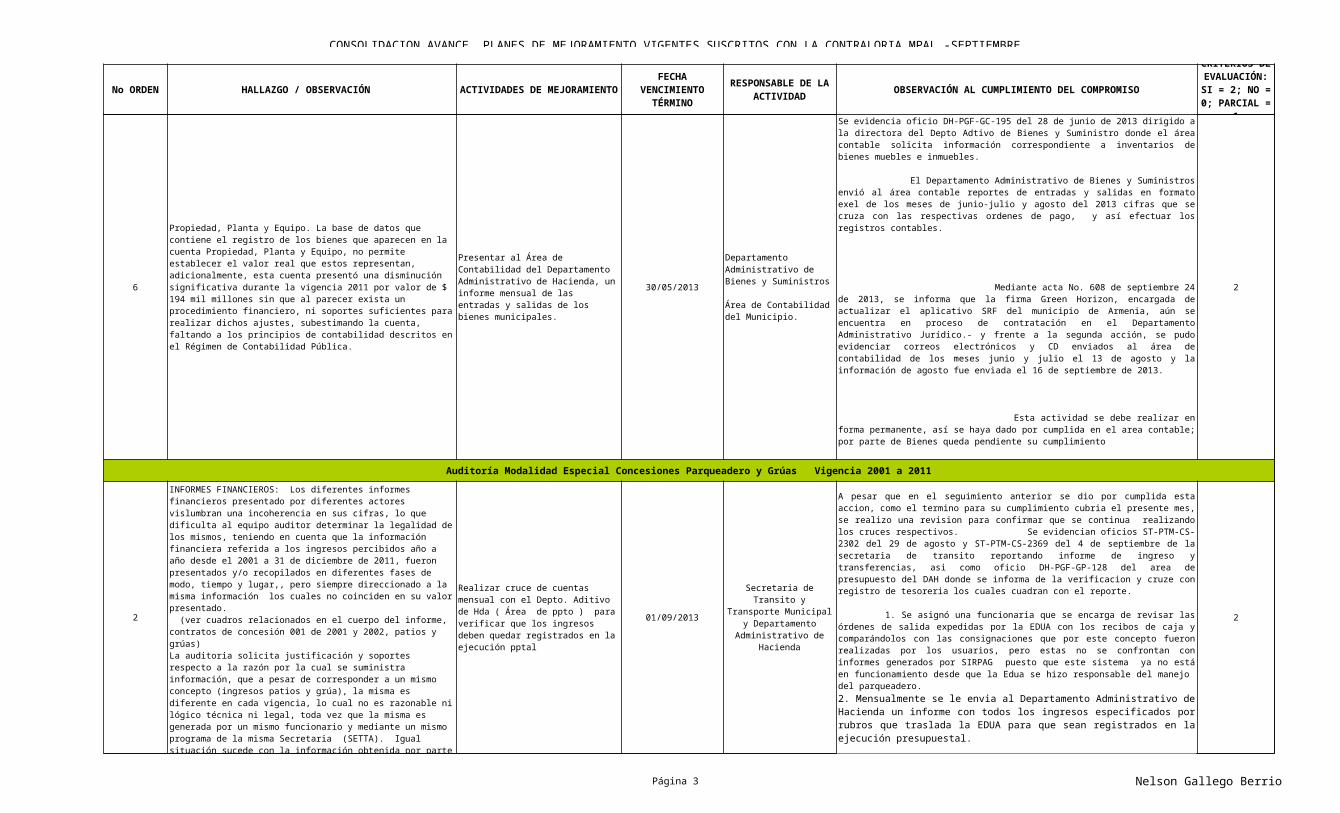

6 30/05/2013 2

Auditoría Modalidad Especial Concesiones Parqueadero y Grúas Vigencia 2001 a 2011

2 01/09/2013 2

Propiedad, Planta y Equipo. La base de datos que contiene el registro de los bienes que aparecen en la cuenta Propiedad, Planta y Equipo, no permite establecer el valor real que estos representan, adicionalmente, esta cuenta presentó una disminución significativa durante la vigencia 2011 por valor de $ 194 mil millones sin que al parecer exista un procedimiento financiero, ni soportes suficientes para realizar dichos ajustes, subestimando la cuenta, faltando a los principios de contabilidad descritos en el Régimen de Contabilidad Pública.

Presentar al Área de Contabilidad del Departamento Administrativo de Hacienda, un informe mensual de las entradas y salidas de los bienes municipales.

Departamento Administrativo de Bienes y Suministros

Área de Contabilidad del Municipio.

Se evidencia oficio DH-PGF-GC-195 del 28 de junio de 2013 dirigido a la directora del Depto Adtivo de Bienes y Suministro donde el área contable solicita información correspondiente a inventarios de bienes muebles e inmuebles. El Departamento Administrativo de Bienes y Suministros envió al área contable reportes de entradas y salidas en formato exel de los meses de junio-julio y agosto del 2013 cifras que se cruza con las respectivas ordenes de pago, y así efectuar los registros contables. Mediante acta No. 608 de septiembre 24 de 2013, se informa que la firma Green Horizon, encargada de actualizar el aplicativo SRF del municipio de Armenia, aún se encuentra en proceso de contratación en el Departamento Administrativo Jurídico.- y frente a la segunda acción, se pudo evidenciar correos electrónicos y CD enviados al área de contabilidad de los meses junio y julio el 13 de agosto y la información de agosto fue enviada el 16 de septiembre de 2013. Esta actividad se debe realizar en forma permanente, así se haya dado por cumplida en el area contable; por parte de Bienes queda pendiente su cumplimiento

INFORMES FINANCIEROS: Los diferentes informes financieros presentado por diferentes actores vislumbran una incoherencia en sus cifras, lo que dificulta al equipo auditor determinar la legalidad de los mismos, teniendo en cuenta que la información financiera referida a los ingresos percibidos año a año desde el 2001 a 31 de diciembre de 2011, fueron presentados y/o recopilados en diferentes fases de modo, tiempo y lugar,, pero siempre direccionado a la misma información los cuales no coinciden en su valor presentado. (ver cuadros relacionados en el cuerpo del informe, contratos de concesión 001 de 2001 y 2002, patios y grúas)La auditoria solicita justificación y soportes respecto a la razón por la cual se suministra información, que a pesar de corresponder a un mismo concepto (ingresos patios y grúa), la misma es diferente en cada vigencia, lo cual no es razonable ni lógico técnica ni legal, toda vez que la misma es generada por un mismo funcionario y mediante un mismo programa de la misma Secretaria (SETTA). Igual situación sucede con la información obtenida por parte del concesionario (RALLYAUTOS), donde de igual manera la información obtenida también difiere de la información anteriormente mencionada. (Ver cuadro 4), al igual que la información suministrada por la contadora del Departamento de Hacienda.

Realizar cruce de cuentas mensual con el Depto. Aditivo de Hda ( Área de ppto ) para verificar que los ingresos deben quedar registrados en la ejecución pptal

Secretaria de Transito y Transporte Municipal y

Departamento Administrativo de

Hacienda

A pesar que en el seguimiento anterior se dio por cumplida esta accion, como el termino para su cumplimiento cubria el presente mes, se realizo una revision para confirmar que se continua realizando los cruces respectivos. Se evidencian oficios ST-PTM-CS-2302 del 29 de agosto y ST-PTM-CS-2369 del 4 de septiembre de la secretaria de transito reportando informe de ingreso y transferencias, asi como oficio DH-PGF-GP-128 del area de presupuesto del DAH donde se informa de la verificacion y cruze con registro de tesoreria los cuales cuadran con el reporte. 1. Se asignó una funcionaria que se encarga de revisar las órdenes de salida expedidas por la EDUA con los recibos de caja y comparándolos con las consignaciones que por este concepto fueron realizadas por los usuarios, pero estas no se confrontan con informes generados por SIRPAG puesto que este sistema ya no está en funcionamiento desde que la Edua se hizo responsable del manejo del parqueadero. 2. Mensualmente se le envia al Departamento Administrativo de Hacienda un informe con todos los ingresos especificados por rubros que traslada la EDUA para que sean registrados en la ejecución presupuestal.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 4 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

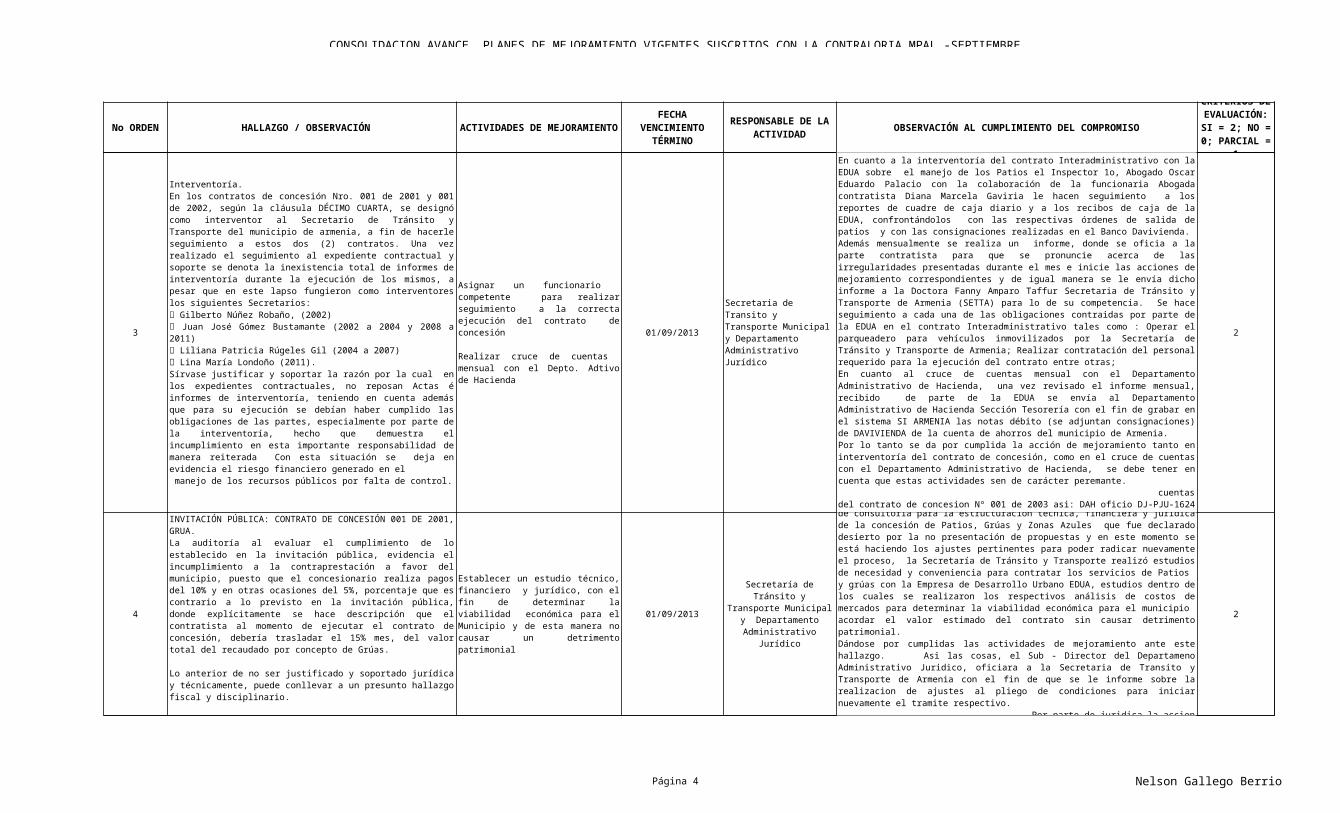

3 01/09/2013 2

4 01/09/2013 2

Interventoría.En los contratos de concesión Nro. 001 de 2001 y 001 de 2002, según la cláusula DÉCIMO CUARTA, se designó como interventor al Secretario de Tránsito y Transporte del municipio de armenia, a fin de hacerle seguimiento a estos dos (2) contratos. Una vez realizado el seguimiento al expediente contractual y soporte se denota la inexistencia total de informes de interventoría durante la ejecución de los mismos, a pesar que en este lapso fungieron como interventores los siguientes Secretarios: Gilberto Núñez Robaño, (2002) Juan José Gómez Bustamante (2002 a 2004 y 2008 a 2011) Liliana Patricia Rúgeles Gil (2004 a 2007) Lina María Londoño (2011).Sírvase justificar y soportar la razón por la cual en los expedientes contractuales, no reposan Actas é informes de interventoría, teniendo en cuenta además que para su ejecución se debían haber cumplido las obligaciones de las partes, especialmente por parte de la interventoría, hecho que demuestra el incumplimiento en esta importante responsabilidad de manera reiterada Con esta situación se deja en evidencia el riesgo financiero generado en el manejo de los recursos públicos por falta de control.

Asignar un funcionario competente para realizar seguimiento a la correcta ejecución del contrato de concesión

Realizar cruce de cuentas mensual con el Depto. Adtivo de Hacienda

Secretaria de Transito y Transporte Municipal y Departamento Administrativo Jurídico

En cuanto a la interventoría del contrato Interadministrativo con la EDUA sobre el manejo de los Patios el Inspector 1o, Abogado Oscar Eduardo Palacio con la colaboración de la funcionaria Abogada contratista Diana Marcela Gaviria le hacen seguimiento a los reportes de cuadre de caja diario y a los recibos de caja de la EDUA, confrontándolos con las respectivas órdenes de salida de patios y con las consignaciones realizadas en el Banco Davivienda. Además mensualmente se realiza un informe, donde se oficia a la parte contratista para que se pronuncie acerca de las irregularidades presentadas durante el mes e inicie las acciones de mejoramiento correspondientes y de igual manera se le envía dicho informe a la Doctora Fanny Amparo Taffur Secretaria de Tránsito y Transporte de Armenia (SETTA) para lo de su competencia. Se hace seguimiento a cada una de las obligaciones contraidas por parte de la EDUA en el contrato Interadministrativo tales como : Operar el parqueadero para vehículos inmovilizados por la Secretaría de Tránsito y Transporte de Armenia; Realizar contratación del personal requerido para la ejecución del contrato entre otras; En cuanto al cruce de cuentas mensual con el Departamento Administrativo de Hacienda, una vez revisado el informe mensual, recibido de parte de la EDUA se envía al Departamento Administrativo de Hacienda Sección Tesorería con el fin de grabar en el sistema SI ARMENIA las notas débito (se adjuntan consignaciones) de DAVIVIENDA de la cuenta de ahorros del municipio de Armenia.Por lo tanto se da por cumplida la acción de mejoramiento tanto en interventoría del contrato de concesión, como en el cruce de cuentas con el Departamento Administrativo de Hacienda, se debe tener en cuenta que estas actividades sen de carácter peremante. cuentas del contrato de concesion Nº 001 de 2003 asi: DAH oficio DJ-PJU-1624 y a la SETTA DJ-PJU-1625 ambos radicados el 25-06-13 y recibidos el 26-06-13.Sin embargo, a la fecha no se ha recibido respuesta de ninguna de las dos dependencias antes mencionadas, motivo po el cual el Sub - Director del Departameno Administrativo Juridico reiterara las solicitudes de informacion con el fin de obtener respuesta de fondo obre el asunto. Juridica sin cerrar estado 1

INVITACIÓN PÚBLICA: CONTRATO DE CONCESIÓN 001 DE 2001, GRUA.La auditoría al evaluar el cumplimiento de lo establecido en la invitación pública, evidencia el incumplimiento a la contraprestación a favor del municipio, puesto que el concesionario realiza pagos del 10% y en otras ocasiones del 5%, porcentaje que es contrario a lo previsto en la invitación pública, donde explícitamente se hace descripción que el contratista al momento de ejecutar el contrato de concesión, debería trasladar el 15% mes, del valor total del recaudado por concepto de Grúas.

Lo anterior de no ser justificado y soportado jurídica y técnicamente, puede conllevar a un presunto hallazgo fiscal y disciplinario.

Establecer un estudio técnico, financiero y jurídico, con el fin de determinar la viabilidad económica para el Municipio y de esta manera no causar un detrimento patrimonial

Secretaría de Tránsito y Transporte Municipal y

Departamento Administrativo Jurídico

Si bien es cierto Setta adelantó el proceso de DAJ-SAMC-036-2013 de consultoría para la estructuración técnica, financiera y jurídica de la concesión de Patios, Grúas y Zonas Azules que fue declarado desierto por la no presentación de propuestas y en este momento se está haciendo los ajustes pertinentes para poder radicar nuevamente el proceso, la Secretaría de Tránsito y Transporte realizó estudios de necesidad y conveniencia para contratar los servicios de Patios y grúas con la Empresa de Desarrollo Urbano EDUA, estudios dentro de los cuales se realizaron los respectivos análisis de costos de mercados para determinar la viabilidad económica para el municipio acordar el valor estimado del contrato sin causar detrimento patrimonial.Dándose por cumplidas las actividades de mejoramiento ante este hallazgo. Asi las cosas, el Sub - Director del Departameno Administrativo Juridico, oficiara a la Secretaria de Transito y Transporte de Armenia con el fin de que se le informe sobre la realizacion de ajustes al pliego de condiciones para iniciar nuevamente el tramite respectivo. Por parte de juridica la accion no fue cerrada quedando pendiente con 1

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 5 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

8 28/08/2013 2

INFORME TECNICO, AREA FINANCIERA Del total recaudado correspondiente al 10%, ($284.898.704) valor que se debió consignar al municipio de Armenia, solo se evidencio un presunto ingreso a las arcas del municipio de $78.037.923, según auxiliares correspondientes a las cuentas de patios y grúas, reportados por el área contable del Departamento de Hacienda del Municipio de Armenia y la base de datos de las SOFTWARES FINANZAS PLUS Y SIARMENIA, dejando de percibir, según lo pactado contractualmente acordado un valor de $206.860.781

Identificar y separar los ingresos corrientes de patios y de grúas tal como se muestra en los auxiliares anexos durante estas vigencias 2009, 2010 y 2011 conciliando las cuentas mensualmente

Departamento Administrativo de

Hacienda

Se hece la verificacion de la continuacion en el cruce y verificacion para ser llevadas a la ejecucion presupuestal de ingresos en forma discriminada. Se evidencian oficios ST-PTM-CS-2302 del 29 de agosto y ST-PTM-CS-2369 del 4 de septiembre de la secretaria de transito reportando informe de ingreso y transferencias, asi como oficio DH-PGF-GP-128 del area de presupuesto del DAH donde se informa de la verificacion y cruze con registro de tesoreria los cuales cuadran con el reporte.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 6 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

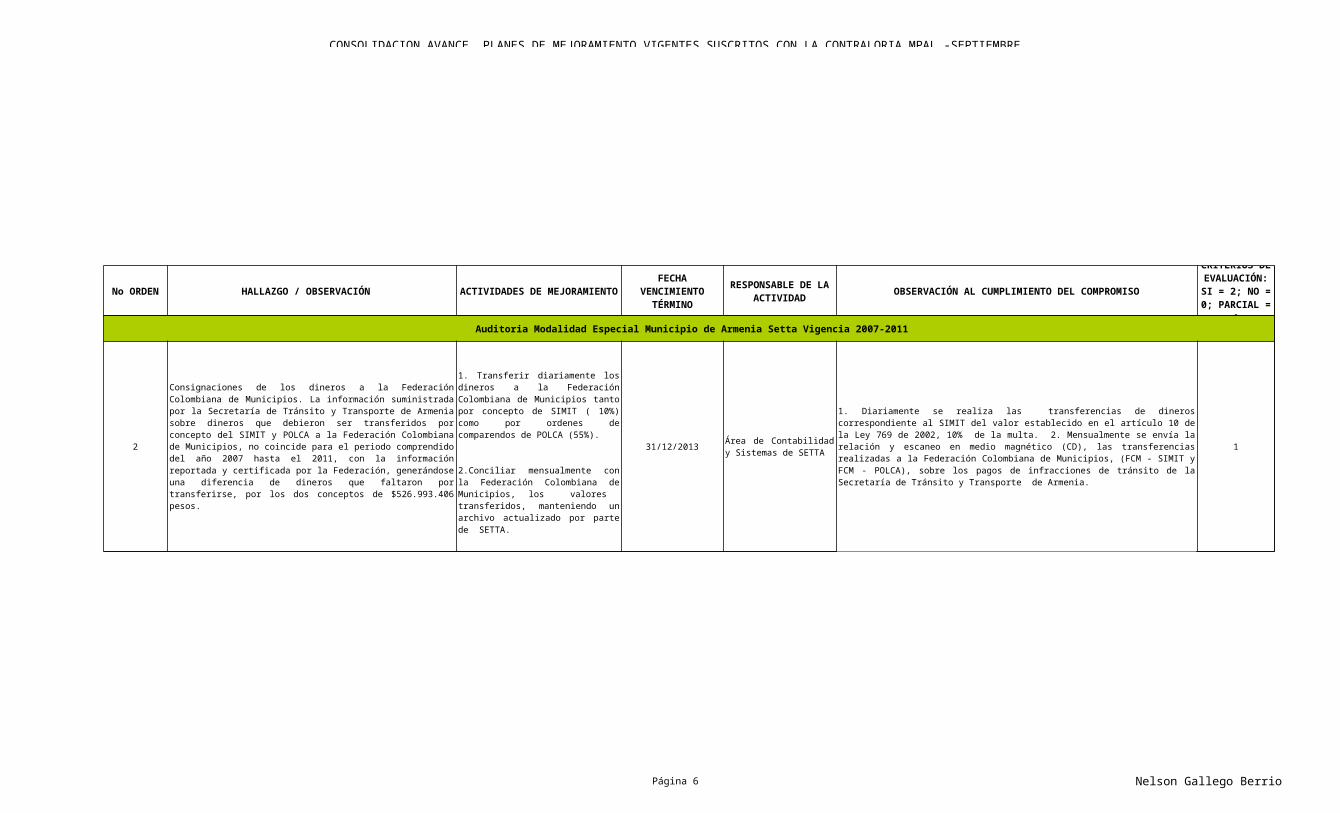

Auditoria Modalidad Especial Municipio de Armenia Setta Vigencia 2007-2011

2 31/12/2013 1

Consignaciones de los dineros a la Federación Colombiana de Municipios. La información suministrada por la Secretaría de Tránsito y Transporte de Armenia sobre dineros que debieron ser transferidos por concepto del SIMIT y POLCA a la Federación Colombiana de Municipios, no coincide para el periodo comprendido del año 2007 hasta el 2011, con la información reportada y certificada por la Federación, generándose una diferencia de dineros que faltaron por transferirse, por los dos conceptos de $526.993.406 pesos.

1. Transferir diariamente los dineros a la Federación Colombiana de Municipios tanto por concepto de SIMIT ( 10%) como por ordenes de comparendos de POLCA (55%).

2.Conciliar mensualmente con la Federación Colombiana de Municipios, los valores transferidos, manteniendo un archivo actualizado por parte de SETTA.

Área de Contabilidad y Sistemas de SETTA

1. Diariamente se realiza las transferencias de dineros correspondiente al SIMIT del valor establecido en el artículo 10 de la Ley 769 de 2002, 10% de la multa. 2. Mensualmente se envía la relación y escaneo en medio magnético (CD), las transferencias realizadas a la Federación Colombiana de Municipios, (FCM - SIMIT y FCM - POLCA), sobre los pagos de infracciones de tránsito de la Secretaría de Tránsito y Transporte de Armenia.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 7 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

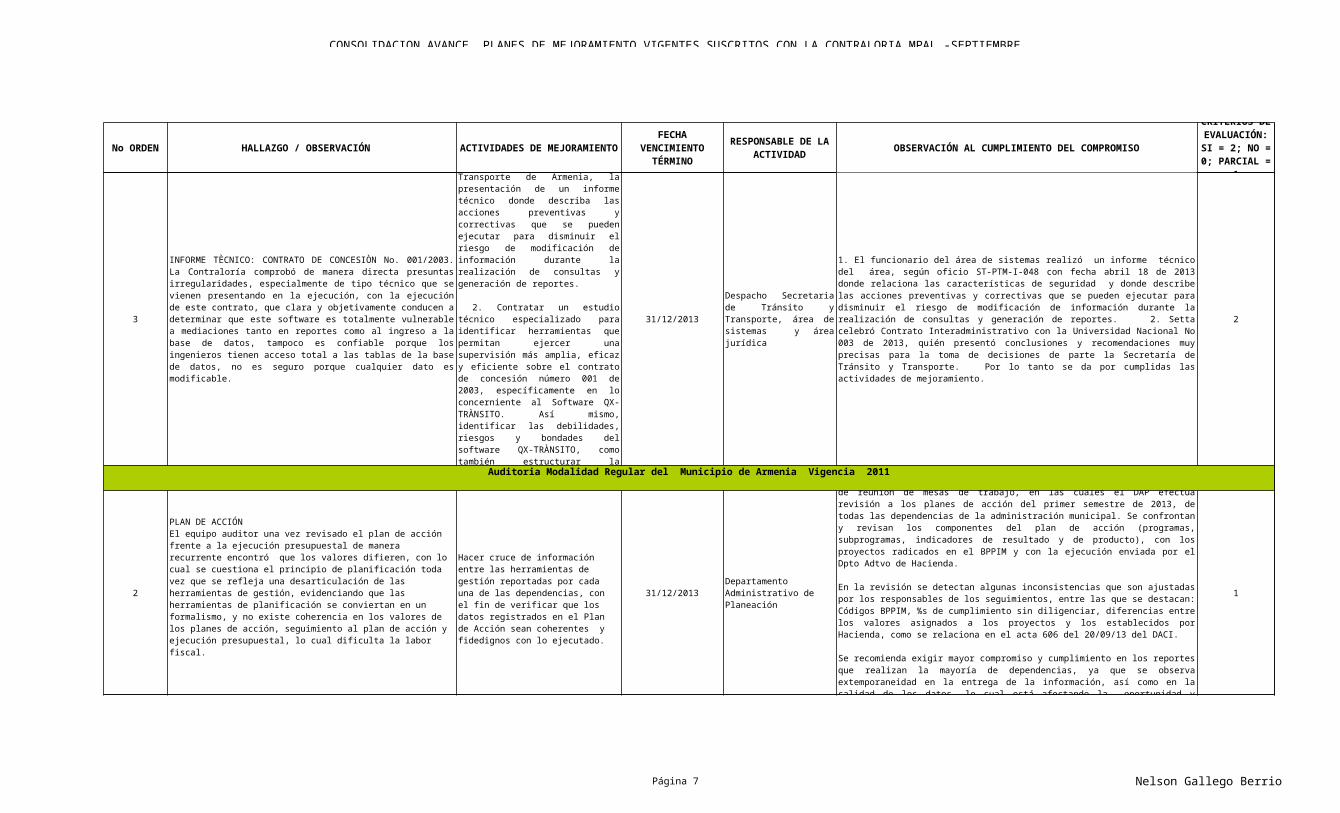

3 31/12/2013 2

2 31/12/2013 1

INFORME TÈCNICO: CONTRATO DE CONCESIÒN No. 001/2003. La Contraloría comprobó de manera directa presuntas irregularidades, especialmente de tipo técnico que se vienen presentando en la ejecución, con la ejecución de este contrato, que clara y objetivamente conducen a determinar que este software es totalmente vulnerable a mediaciones tanto en reportes como al ingreso a la base de datos, tampoco es confiable porque los ingenieros tienen acceso total a las tablas de la base de datos, no es seguro porque cualquier dato es modificable.

1.Solicitar al encargado del Área de Sistemas de la Secretaría de Tránsito y Transporte de Armenia, la presentación de un informe técnico donde describa las acciones preventivas y correctivas que se pueden ejecutar para disminuir el riesgo de modificación de información durante la realización de consultas y generación de reportes. 2. Contratar un estudio técnico especializado para identificar herramientas que permitan ejercer una supervisión más amplia, eficaz y eficiente sobre el contrato de concesión número 001 de 2003, específicamente en lo concerniente al Software QX-TRÀNSITO. Así mismo, identificar las debilidades, riesgos y bondades del software QX-TRÀNSITO, como también estructurar la supervisión técnica del contrato de concesión número 001 de 2003.

Despacho Secretaria de Tránsito y Transporte, área de sistemas y área jurídica

1. El funcionario del área de sistemas realizó un informe técnico del área, según oficio ST-PTM-I-048 con fecha abril 18 de 2013 donde relaciona las características de seguridad y donde describe las acciones preventivas y correctivas que se pueden ejecutar para disminuir el riesgo de modificación de información durante la realización de consultas y generación de reportes. 2. Setta celebró Contrato Interadministrativo con la Universidad Nacional No 003 de 2013, quién presentó conclusiones y recomendaciones muy precisas para la toma de decisiones de parte la Secretaría de Tránsito y Transporte. Por lo tanto se da por cumplidas las actividades de mejoramiento.

Auditoria Modalidad Regular del Municipio de Armenia Vigencia 2011

PLAN DE ACCIÓNEl equipo auditor una vez revisado el plan de acción frente a la ejecución presupuestal de manera recurrente encontró que los valores difieren, con lo cual se cuestiona el principio de planificación toda vez que se refleja una desarticulación de las herramientas de gestión, evidenciando que las herramientas de planificación se conviertan en un formalismo, y no existe coherencia en los valores de los planes de acción, seguimiento al plan de acción y ejecución presupuestal, lo cual dificulta la labor fiscal.

Hacer cruce de información entre las herramientas de gestión reportadas por cada una de las dependencias, con el fin de verificar que los datos registrados en el Plan de Acción sean coherentes y fidedignos con lo ejecutado.

Departamento Administrativo de Planeación

Se evidencian las actas 080 del 09/09/13 y 072 al 077 del 30/08/13, de reunión de mesas de trabajo, en las cuales el DAP efectúa revisión a los planes de acción del primer semestre de 2013, de todas las dependencias de la administración municipal. Se confrontan y revisan los componentes del plan de acción (programas, subprogramas, indicadores de resultado y de producto), con los proyectos radicados en el BPPIM y con la ejecución enviada por el Dpto Adtvo de Hacienda.

En la revisión se detectan algunas inconsistencias que son ajustadas por los responsables de los seguimientos, entre las que se destacan: Códigos BPPIM, %s de cumplimiento sin diligenciar, diferencias entre los valores asignados a los proyectos y los establecidos por Hacienda, como se relaciona en el acta 606 del 20/09/13 del DACI.

Se recomienda exigir mayor compromiso y cumplimiento en los reportes que realizan la mayoría de dependencias, ya que se observa extemporaneidad en la entrega de la información, así como en la calidad de los datos, lo cual está afectando la oportunidad y claridad para la toma de decisiones.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 8 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

3

31/12/2013 2

14/12/2013 1

4 31/12/2013 2

7 31/12/2013 1

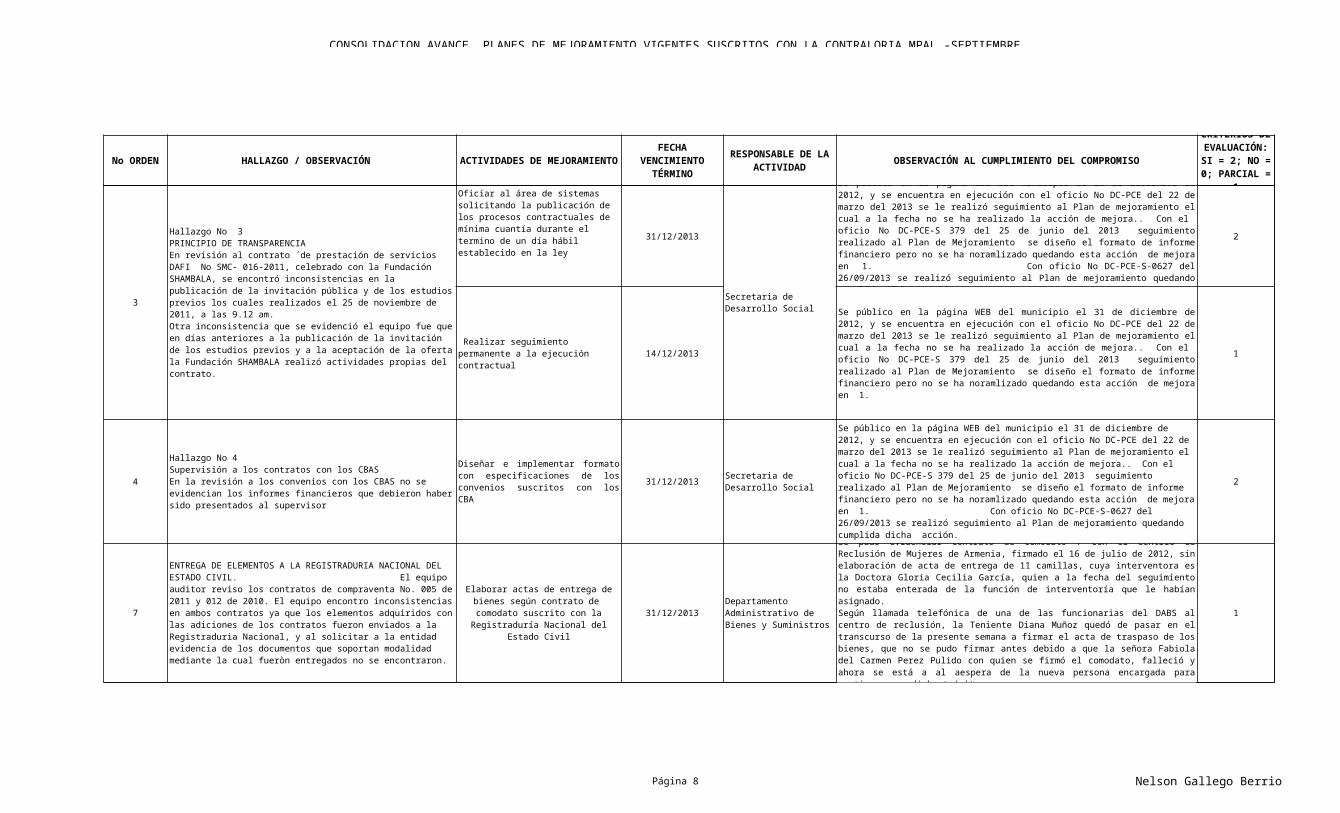

Hallazgo No 3PRINCIPIO DE TRANSPARENCIAEn revisión al contrato ´de prestación de servicios DAFI No SMC- 016-2011, celebrado con la Fundación SHAMBALA, se encontró inconsistencias en la publicación de la invitación pública y de los estudios previos los cuales realizados el 25 de noviembre de 2011, a las 9.12 am.Otra inconsistencia que se evidenció el equipo fue que en días anteriores a la publicación de la invitación de los estudios previos y a la aceptación de la oferta la Fundación SHAMBALA realizó actividades propias del contrato.

Oficiar al área de sistemas solicitando la publicación de los procesos contractuales de mínima cuantía durante el termino de un día hábil establecido en la ley

Secretaria de Desarrollo Social

Se público en la página WEB del municipio el 31 de diciembre de 2012, y se encuentra en ejecución con el oficio No DC-PCE del 22 de marzo del 2013 se le realizó seguimiento al Plan de mejoramiento el cual a la fecha no se ha realizado la acción de mejora.. Con el oficio No DC-PCE-S 379 del 25 de junio del 2013 seguimiento realizado al Plan de Mejoramiento se diseño el formato de informe financiero pero no se ha noramlizado quedando esta acción de mejora en 1. Con oficio No DC-PCE-S-0627 del 26/09/2013 se realizó seguimiento al Plan de mejoramiento quedando cumplida dicha acción.

Realizar seguimiento permanente a la ejecución contractual

Se público en la página WEB del municipio el 31 de diciembre de 2012, y se encuentra en ejecución con el oficio No DC-PCE del 22 de marzo del 2013 se le realizó seguimiento al Plan de mejoramiento el cual a la fecha no se ha realizado la acción de mejora.. Con el oficio No DC-PCE-S 379 del 25 de junio del 2013 seguimiento realizado al Plan de Mejoramiento se diseño el formato de informe financiero pero no se ha noramlizado quedando esta acción de mejora en 1.

Hallazgo No 4Supervisión a los contratos con los CBASEn la revisión a los convenios con los CBAS no se evidencian los informes financieros que debieron haber sido presentados al supervisor

Diseñar e implementar formato con especificaciones de los convenios suscritos con los CBA

Secretaria de Desarrollo Social

Se público en la página WEB del municipio el 31 de diciembre de 2012, y se encuentra en ejecución con el oficio No DC-PCE del 22 de marzo del 2013 se le realizó seguimiento al Plan de mejoramiento el cual a la fecha no se ha realizado la acción de mejora.. Con el oficio No DC-PCE-S 379 del 25 de junio del 2013 seguimiento realizado al Plan de Mejoramiento se diseño el formato de informe financiero pero no se ha noramlizado quedando esta acción de mejora en 1. Con oficio No DC-PCE-S-0627 del 26/09/2013 se realizó seguimiento al Plan de mejoramiento quedando cumplida dicha acción.

ENTREGA DE ELEMENTOS A LA REGISTRADURIA NACIONAL DEL ESTADO CIVIL. El equipo auditor reviso los contratos de compraventa No. 005 de 2011 y 012 de 2010. El equipo encontro inconsistencias en ambos contratos ya que los elementos adquiridos con las adiciones de los contratos fueron enviados a la Registraduria Nacional, y al solicitar a la entidad evidencia de los documentos que soportan modalidad mediante la cual fueròn entregados no se encontraron.

Elaborar actas de entrega de bienes según contrato de comodato suscrito

con la Registraduría Nacional del Estado Civil

Departamento Administrativo de Bienes y Suministros

Se pudo evidenciar contrato de comodato 7 con el centrio de Reclusión de Mujeres de Armenia, firmado el 16 de julio de 2012, sin elaboración de acta de entrega de 11 camillas, cuya interventora es la Doctora Gloria Cecilia García, quien a la fecha del seguimiento no estaba enterada de la función de interventoría que le habían asignado.Según llamada telefónica de una de las funcionarias del DABS al centro de reclusión, la Teniente Diana Muñoz quedó de pasar en el transcurso de la presente semana a firmar el acta de traspaso de los bienes, que no se pudo firmar antes debido a que la señora Fabiola del Carmen Perez Pulido con quien se firmó el comodato, falleció y ahora se está a al aespera de la nueva persona encargada para continuar con dicho trámite.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 9 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

8 31/12/2013 1

9 31/12/2013 1

10 31/12/2013 1

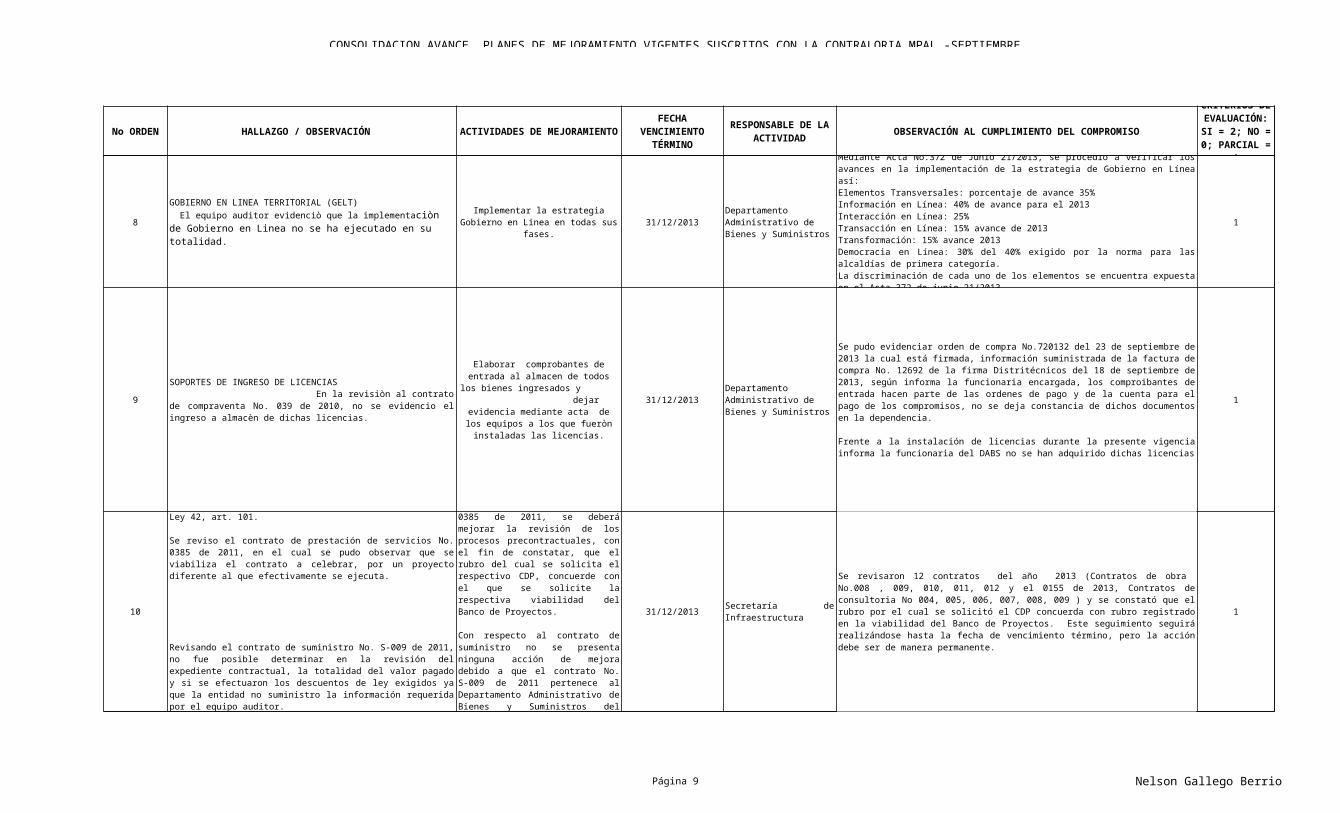

GOBIERNO EN LINEA TERRITORIAL (GELT) El equipo auditor evidenciò que la implementaciòn de Gobierno en Linea no se ha ejecutado en su totalidad.

Implementar la estrategia Gobierno en Linea en todas sus fases.

Departamento Administrativo de Bienes y Suministros

Mediante Acta No.372 de Junio 21/2013, se procedió a verificar los avances en la implementación de la estrategia de Gobierno en Línea así:Elementos Transversales: porcentaje de avance 35%Información en Línea: 40% de avance para el 2013Interacción en Línea: 25%Transacción en Línea: 15% avance de 2013Transformación: 15% avance 2013Democracia en Línea: 30% del 40% exigido por la norma para las alcaldías de primera categoría.La discriminación de cada uno de los elementos se encuentra expuesta en el Acta 372 de junio 21/2013.

SOPORTES DE INGRESO DE LICENCIAS En la revisiòn al contrato de compraventa No. 039 de 2010, no se evidencio el ingreso a almacèn de dichas licencias.

Elaborar comprobantes de entrada al almacen de todos los bienes

ingresados y dejar evidencia mediante acta de los

equipos a los que fueròn instaladas las licencias.

Departamento Administrativo de Bienes y Suministros

Se pudo evidenciar orden de compra No.720132 del 23 de septiembre de 2013 la cual está firmada, información suministrada de la factura de compra No. 12692 de la firma Distritécnicos del 18 de septiembre de 2013, según informa la funcionaria encargada, los comproibantes de entrada hacen parte de las ordenes de pago y de la cuenta para el pago de los compromisos, no se deja constancia de dichos documentos en la dependencia.

Frente a la instalación de licencias durante la presente vigencia informa la funcionaria del DABS no se han adquirido dichas licencias

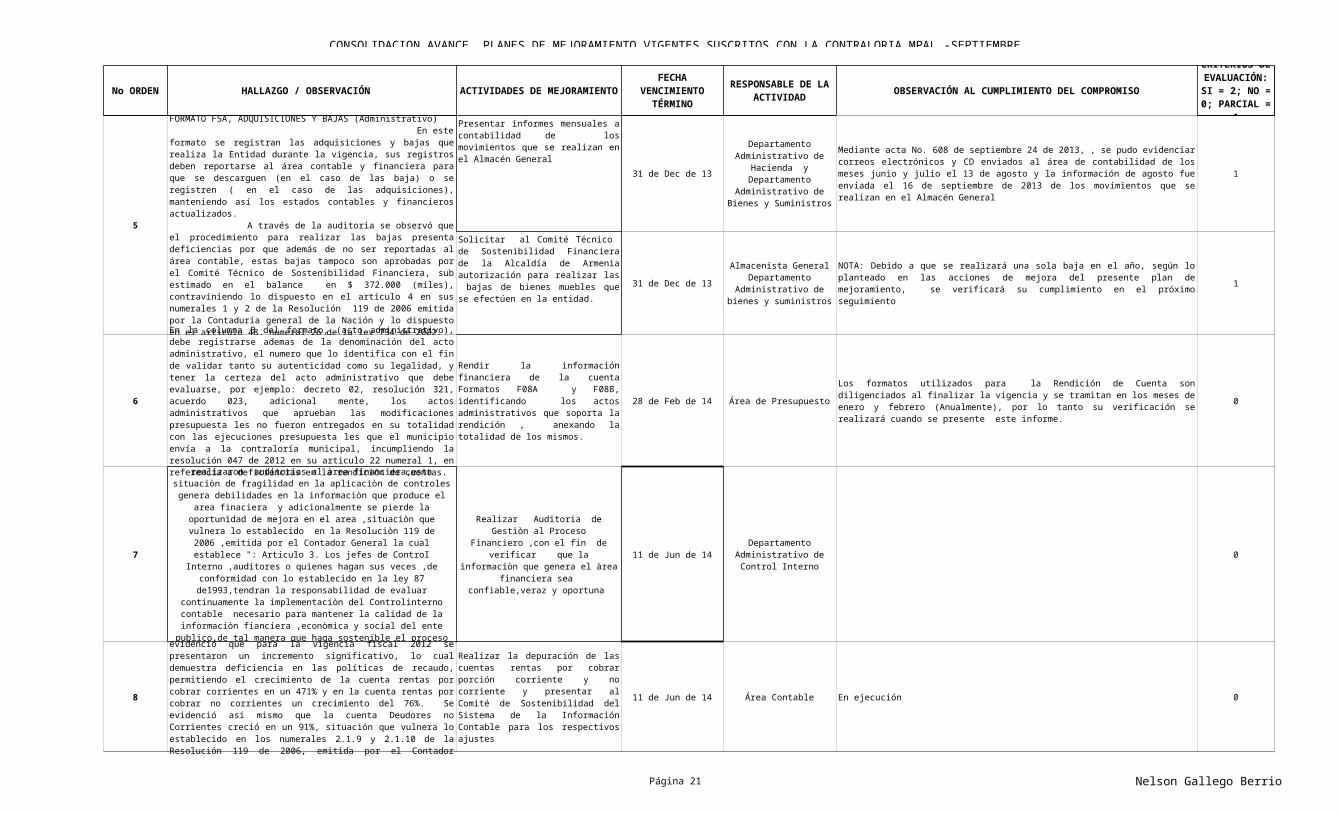

Ley 42, art. 101. Se reviso el contrato de prestación de servicios No. 0385 de 2011, en el cual se pudo observar que se viabiliza el contrato a celebrar, por un proyecto diferente al que efectivamente se ejecuta. Revisando el contrato de suministro No. S-009 de 2011, no fue posible determinar en la revisión del expediente contractual, la totalidad del valor pagado y si se efectuaron los descuentos de ley exigidos ya que la entidad no suministro la información requerida por el equipo auditor.

Con respecto al contrato No. 0385 de 2011, se deberá mejorar la revisión de los procesos precontractuales, con el fin de constatar, que el rubro del cual se solicita el respectivo CDP, concuerde con el que se solicite la respectiva viabilidad del Banco de Proyectos.

Con respecto al contrato de suministro no se presenta ninguna acción de mejora debido a que el contrato No. S-009 de 2011 pertenece al Departamento Administrativo de Bienes y Suministros del Municipio de Armenia

Secretaría de Infraestructura

Se revisaron 12 contratos del año 2013 (Contratos de obra No.008 , 009, 010, 011, 012 y el 0155 de 2013, Contratos de consultoria No 004, 005, 006, 007, 008, 009 ) y se constató que el rubro por el cual se solicitó el CDP concuerda con rubro registrado en la viabilidad del Banco de Proyectos. Este seguimiento seguirá realizándose hasta la fecha de vencimiento término, pero la acción debe ser de manera permanente.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 10 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

11 31/12/2013 1

12 31/12/2013 2

13 31/12/2013 1

14 31/12/2013 2

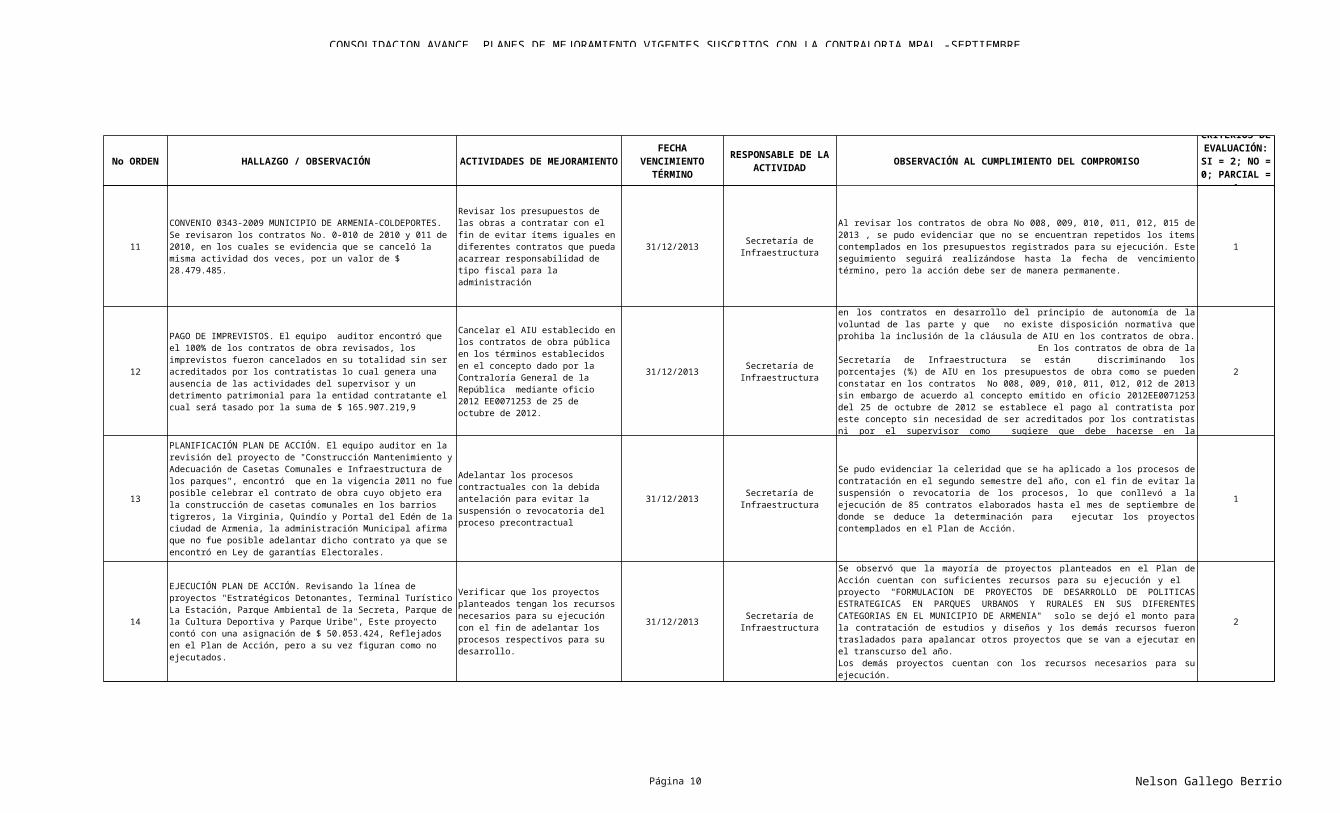

CONVENIO 0343-2009 MUNICIPIO DE ARMENIA-COLDEPORTES. Se revisaron los contratos No. 0-010 de 2010 y 011 de 2010, en los cuales se evidencia que se canceló la misma actividad dos veces, por un valor de $ 28.479.485.

Revisar los presupuestos de las obras a contratar con el fin de evitar ítems iguales en diferentes contratos que pueda acarrear responsabilidad de tipo fiscal para la administración

Secretaría de Infraestructura

Al revisar los contratos de obra No 008, 009, 010, 011, 012, 015 de 2013 , se pudo evidenciar que no se encuentran repetidos los items contemplados en los presupuestos registrados para su ejecución. Este seguimiento seguirá realizándose hasta la fecha de vencimiento término, pero la acción debe ser de manera permanente.

PAGO DE IMPREVISTOS. El equipo auditor encontró que el 100% de los contratos de obra revisados, los imprevistos fueron cancelados en su totalidad sin ser acreditados por los contratistas lo cual genera una ausencia de las actividades del supervisor y un detrimento patrimonial para la entidad contratante el cual será tasado por la suma de $ 165.907.219,9

Cancelar el AIU establecido en los contratos de obra pública en los términos establecidos en el concepto dado por la Contraloría General de la República mediante oficio 2012 EE0071253 de 25 de octubre de 2012.

Secretaría de Infraestructura

Si bien es cierto que el AIU es una estipulación que puede pactarse en los contratos en desarrollo del principio de autonomía de la voluntad de las parte y que no existe disposición normativa que prohiba la inclusión de la cláusula de AIU en los contratos de obra. En los contratos de obra de la Secretaría de Infraestructura se están discriminando los porcentajes (%) de AIU en los presupuestos de obra como se pueden constatar en los contratos No 008, 009, 010, 011, 012, 012 de 2013 sin embargo de acuerdo al concepto emitido en oficio 2012EE0071253 del 25 de octubre de 2012 se establece el pago al contratista por este concepto sin necesidad de ser acreditados por los contratistas ni por el supervisor como sugiere que debe hacerse en la descripción del hallazgo.

PLANIFICACIÓN PLAN DE ACCIÓN. El equipo auditor en la revisión del proyecto de "Construcción Mantenimiento y Adecuación de Casetas Comunales e Infraestructura de los parques", encontró que en la vigencia 2011 no fue posible celebrar el contrato de obra cuyo objeto era la construcción de casetas comunales en los barrios tigreros, la Virginia, Quindío y Portal del Edén de la ciudad de Armenia, la administración Municipal afirma que no fue posible adelantar dicho contrato ya que se encontró en Ley de garantías Electorales.

Adelantar los procesos contractuales con la debida antelación para evitar la suspensión o revocatoria del proceso precontractual

Secretaría de Infraestructura

Se pudo evidenciar la celeridad que se ha aplicado a los procesos de contratación en el segundo semestre del año, con el fin de evitar la suspensión o revocatoria de los procesos, lo que conllevó a la ejecución de 85 contratos elaborados hasta el mes de septiembre de donde se deduce la determinación para ejecutar los proyectos contemplados en el Plan de Acción.

EJECUCIÓN PLAN DE ACCIÓN. Revisando la línea de proyectos "Estratégicos Detonantes, Terminal Turístico La Estación, Parque Ambiental de la Secreta, Parque de la Cultura Deportiva y Parque Uribe", Este proyecto contó con una asignación de $ 50.053.424, Reflejados en el Plan de Acción, pero a su vez figuran como no ejecutados.

Verificar que los proyectos planteados tengan los recursos necesarios para su ejecución con el fin de adelantar los procesos respectivos para su desarrollo.

Secretaría de Infraestructura

Se observó que la mayoría de proyectos planteados en el Plan de Acción cuentan con suficientes recursos para su ejecución y el proyecto "FORMULACION DE PROYECTOS DE DESARROLLO DE POLITICAS ESTRATEGICAS EN PARQUES URBANOS Y RURALES EN SUS DIFERENTES CATEGORIAS EN EL MUNICIPIO DE ARMENIA" solo se dejó el monto para la contratación de estudios y diseños y los demás recursos fueron trasladados para apalancar otros proyectos que se van a ejecutar en el transcurso del año.Los demás proyectos cuentan con los recursos necesarios para su ejecución.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 11 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

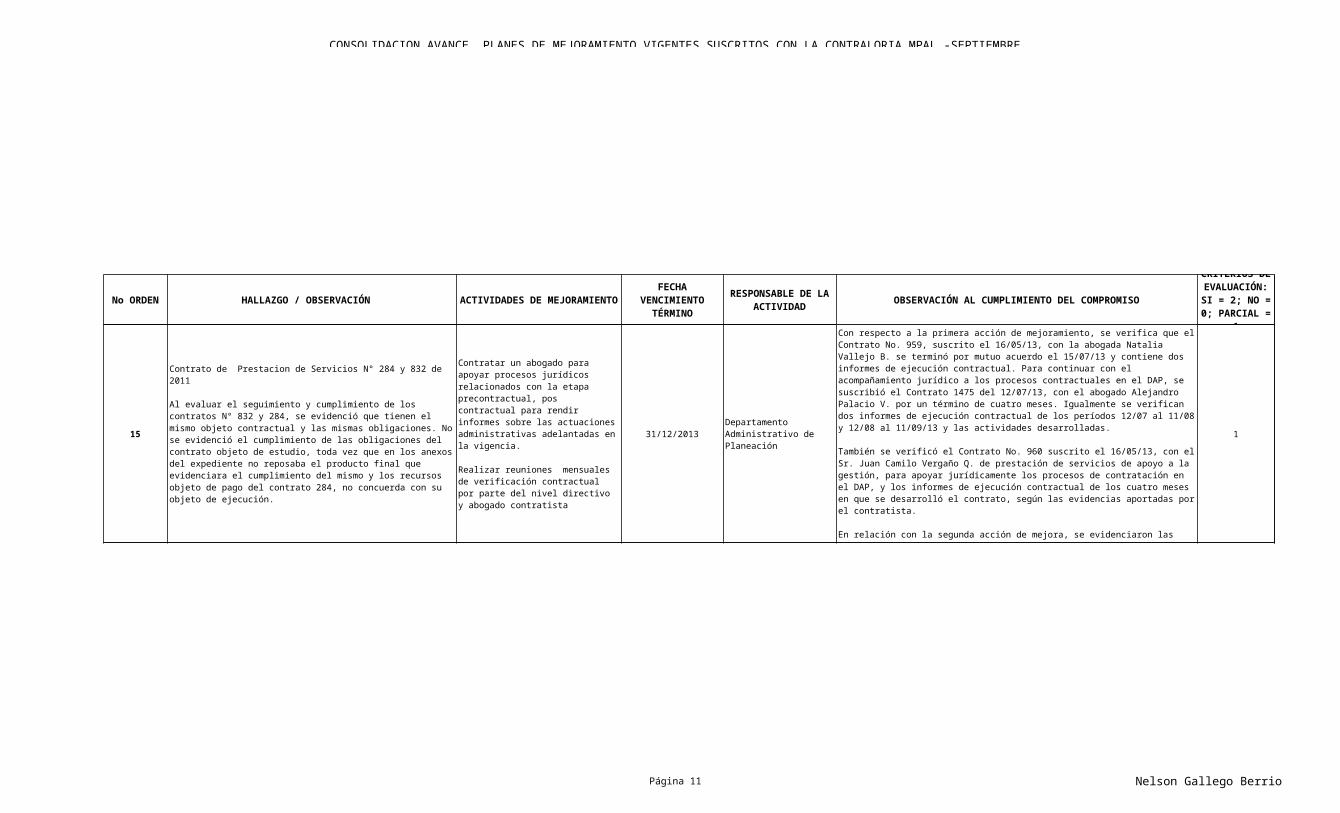

15 31/12/2013 1

Contrato de Prestacion de Servicios N° 284 y 832 de 2011

Al evaluar el seguimiento y cumplimiento de los contratos N° 832 y 284, se evidenció que tienen el mismo objeto contractual y las mismas obligaciones. No se evidenció el cumplimiento de las obligaciones del contrato objeto de estudio, toda vez que en los anexos del expediente no reposaba el producto final que evidenciara el cumplimiento del mismo y los recursos objeto de pago del contrato 284, no concuerda con su objeto de ejecución.

Contratar un abogado para apoyar procesos jurídicos relacionados con la etapa precontractual, pos contractual para rendir informes sobre las actuaciones administrativas adelantadas en la vigencia.

Realizar reuniones mensuales de verificación contractual por parte del nivel directivo y abogado contratista

Departamento Administrativo de Planeación

Con respecto a la primera acción de mejoramiento, se verifica que el Contrato No. 959, suscrito el 16/05/13, con la abogada Natalia Vallejo B. se terminó por mutuo acuerdo el 15/07/13 y contiene dos informes de ejecución contractual. Para continuar con el acompañamiento jurídico a los procesos contractuales en el DAP, se suscribió el Contrato 1475 del 12/07/13, con el abogado Alejandro Palacio V. por un término de cuatro meses. Igualmente se verifican dos informes de ejecución contractual de los períodos 12/07 al 11/08 y 12/08 al 11/09/13 y las actividades desarrolladas.

También se verificó el Contrato No. 960 suscrito el 16/05/13, con el Sr. Juan Camilo Vergaño Q. de prestación de servicios de apoyo a la gestión, para apoyar jurídicamente los procesos de contratación en el DAP, y los informes de ejecución contractual de los cuatro meses en que se desarrolló el contrato, según las evidencias aportadas por el contratista.

En relación con la segunda acción de mejora, se evidenciaron las actas mensuales Nos. 052, 058 y 067 de seguimiento contractual en el DAP, del 17/06, 10/07 y 14/08/13. Se recomienda continuar con el seguimiento mensual.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 12 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

16 31/12/2013 1

17 27/03/2013 2

18 31/12/2013 1

Plan de AccionSe evidenció que seis (6) proyectos no se ejecutaron y frente a esta inconsistencia se solicitó información al Departamento Administrativo de Planeación mediante acta de solicitud de información se solicitó soportar los motivos por los cuales no se ejecutaron dichos proyectos, lo que se requirió eran motivos por los cuales no se ejecutaron, respuesta que no fue clara ni justificada por el Departamento Administrativo de Planeación.

Realizar reuniones mensuales de verificación presupuestal y de cumplimiento del plan de accuón por parte del nivel directivo

Departamento Administrativo de Planeación

Se verifican las actas Nos. 051, 057 y 066 del 17/06, 10/07 y 14/08, en las cuales se efectúa revisión y seguimiento al presupuesto ejecutado y las necesidades que se presentan en el DAP.

Igualmente las actas Nos. 055 del 26/06, 061 del 26/07 y 078 del 30/08/13, del Comité Operativo del DAP, en las cuales se efectúa seguimiento a los proyectos y metas que integran el plan de acción del DAP, y se verifica la ejecución y la eficiencia presupuestal al 30/06/13. Se recomienda continuar con el seguimiento mensual.

Ley 99, Art. 111 DE 1993

La auditoría observó que el proyecto ADQUISICIÓN ÁREAS DE INTERÉS (Art. 111, Ley 99/93 modificado Artículo 106 de la ley 1151 del 2007), durante las vigencias 2008, 2009, 2010 y 2011 no se ejecutó dicho proyecto, incumpliendo con lo establecido en la norma ya mencionada; tampoco pudo evidenciar el equipo auditor la destinación de los recursos, objeto de estudio, los cuales ascienden a la suma de $1.833.188.200, correspondientes al 1% de los ingresos corrientes de libre destinación, valor certificado por el Departamento de Hacienda del Municipio de Armenia.

Realizar el proceso de adquisición de los Predios La Cabaña y La Esperanza en el municipio de Salento (Cuenca Alta del rio Quindío), dando cumplimiento al Art.111 de la Ley 99 de 1993.

Destinar el 1% de los ingresos corrientes de libre destinación a la compra y adquisición de predios en la cuenca alta del río Quindío para dar cumplimiento a la ley.

Departamento Administrativo de Planeación

.Como se anotó en el seguimiento realizado el 21/06/13, mediante Acuerdo 004 del 09/04/13, el Concejo Municipal autorizó a la alcaldesa de Armenia para celebrar contratos de compra de predios en la cuenca alta del río Quindío, entre los que se cuentan los Predios La Cabaña y La Esperanza en el municipio de Salento, para dar cumplimiento al artículo111 de la Ley 99 de 1993 y al presente hallazgo de la Contraloría Municipal de Armenia.

De acuerdo a lo anterior, se efectúo la entrega por parte del DAP de toda la documentación requerida por el Depto Adtvo de Bienes y Suministros para la adquisición de los dos predios citados (Estudios previos, minuta de la escritura de compra venta, informe de CRQ de valoración técnico ambiental, estudio jurído de los lotes, documentos áreas prioritarias, solicitud de Disponibilidad, viabilidad y certificado de disponibilidad presupuestal), procediendo a realizar la respectiva escritura pública, proceso que culminó con la suscripción de la Escritura 1281 de la Notaría Quinta de Armenia del 11/07/13, por valor de $987.751.121, de acuerdo a la ejecución presupuestal de este proyecto. Se recomienda ejecutar el presupuesto disponible ($299.685.629).

Solicitud de InformacionMediante acta de solicitud de información del 24 de septiembre de 2012, se solicitó al Departamento Administrativo de Planeación el contrato de Carlos Arturo Rojas Mejía cuyo objeto fue “La prestación de servicios de fotocopiado,…” por valor de $1.500.000, dicho contrato no fue suministrado por la entidad durante el periodo de ejecución de la auditoría regular, lo cual conlleva a un entorpecimiento del proceso auditor y a una presunta violación del artículo 101 de la ley 42 / 93.

Mejorar los procesos administrativos de Planeación en cuanto a la información suministrada a los entes de vigilancia y control

Departamento Administrativo de

Planeación

En lo transcurrido del presente año con algunas excepciones el DAP ha suministrado oportunamente la información que ha sido solicitada por los diferentes entes de control externo e interno, como se observó en las respuestas a los diferentes requerimientos realizados por las Contralorías y Procuraduría especialmente, a través del Dpto Adtvo de Control Interno. Igualmente se observa oficio DP-PDE-1088 del 20/06/13, en el cual se designa a la jefe de oficina del DAP como enlace en la auditoría regular vigencia 2012, que adelanta la CMA. Se recomienda instruir adecuadamente a todo el personal de planta y contratista del DAP, para que se atienda con diligencia y oportunidad los requerimientos de información que realizan los entes de control, con el fin de evitar el entorpecimiento de los procesos auditores, así como la materialización de hallazgos con diferentes incidencias, que a su vez afectan la imagen de la administración frente a los clientes externos.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 13 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

1 30/06/2013 EPA 2

2 31/12/2013 EPA 1

3 31/12/2013 1

Auditoria Especial Municipio de Armenia_Plan de Desarrollo, Vigencia 2012-2015

El equipo auditor evidenció deficiencias en el planteamiento de los indicadores de resultado, especialmente en los indicadores que corresponden a Empresas Públicas de Armenia EPA.Igualmente es necesario que la entidad replantee las metas que no son medibles y que por lo tanto impiden su evaluación

Verificación de los indicadores planteados en los proyectos de

inversión; Para que sean coherentes con las metas.

Con respecto al hallazgo numero 1, se evidencia tanto en el formato de seguimiento al plan de accion R-DP-PDE-SGC-060, como en el formato de monitoreo al avence del cumplimiento de las metas del plan de desarrollo 2012 - 2015, que los indicadores planteados en los proyectos de inversion son medibles y verificables, ademas de que son coherentes con las metas del plan de desarrollo.

En la Planeación de algunos programas se evidencio que estos no son programas de inversión sino que corresponden a actividades de gestión de las diferentes dependencias de la Administración Municipal

Gestionar recursos a los proyectos que no presentaron asignación

Con relacion al hallazgo numero 2, los proyectos que corresponden a actividades de gestion, a la fecha se cuenta con 35 de un total de 93 proyectos de inversion planteados en el plan de accion 2013. De los 35 proyectos de gestion antes mencionados, las unidades responsables de su ejecucion hn realizado actividades que apuntan a su desarrollo, o a la adquisicion de recursos tales como fuentes de financiacion con el ministerio de vivienda, desarrollo y territorio, debido a que algunos proyectos de gestion no requieren para la vigencia actual, la destinacion de recursos para su ejecucion, y otros definitivamente no requieren de recursos economicos para el cumplmiento de las metas, ya que por su naturaleza pueden ser ejecutados a traves de acciones operativas y/o administrativas, tales como el desarrollo de competencias laborales, el cual es ejecutado a traves de un programa de capacitacion con el SENA, quien certifica al personal de acuerdo a la necesidad. Adicionalmente es importante resaltar que la EPA ha presentado gestiones a proyectos que a pesar de que ya contaban con asignacion de ecursos para su ejecucion, esta no fue suficiente y por lo tanto se tuvo que recurrir a fuentes de financiacion.

Participacion Ciudadana

Si bien es cierto que la Ley no los obliga a presentar el PDM hasta la línea de proyectos, es importante que también lo hagan público, siendo pertinente adoptar políticas de socialización, para toda la comunidad y no solo a través de medios electrónicos ya que no

toda la población tiene acceso a estos medios.

Fortalecer el Departamento Administrativo de Planeación en la

actividad de socialización del Plan de Desarrollo Municipal 2012 -2015 y los

instrumentos para su ejecución a través de medios de difusión

Departamento Administrativo de

Planeación

La primera acción de mejoramiento, ya se cumplió en el pasado seguimiento.En la segunda acción se reformuló la fecha de vencimiento, quedó para el 30/09/13. El DAP está consolidando la información que debe contener las cartillas y en los CD e incluye dos temas: Plan de Desarrollo del Municipio 2012-2015 y Política Pública de Infancia y Adolescencia. Estos documentos deben ser analizados previamente por la Secretaría de Desarrollo Social, para su socialización en el mes de noviembre a la comunidad en general, como se estableció en la tercera acción de mejora.Para cumplir con las anteriores acciones, El DAP remitió en marzo/13 los estudios previos al Dpto Adtvo de Bienes para que continuen con el proceso de contratación de los insumos (cartillas y CD), y recabó mediante oficio DP-PDE-1443 del 06/08/2013. . Esta última dependencia informó a través del oficio DB-PGA-3370 del 04/09/13, que mediante comunicado DB-PGA-2538 del 25/06/13 dio traslado por competencia al Dpto Adtvo Jurídico la documentación para que adelanten el proceso de selección. Finalmente como consecuencia del presente seguimiento y por recomendación del Dpto Adtvo de Control Interno, el DAP solicitó con oficio DP-PDE-1802 del 24/09/13 a Jurídica gestionar prioritariamente la contratación de papelería membreteada e impresa, que incluye la elaboración de las 1000 cartillas citadas, con el fin de dar cumplimiento a la acción de mejoramiento suscrita, la cual vence el 30/09/13.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 14 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

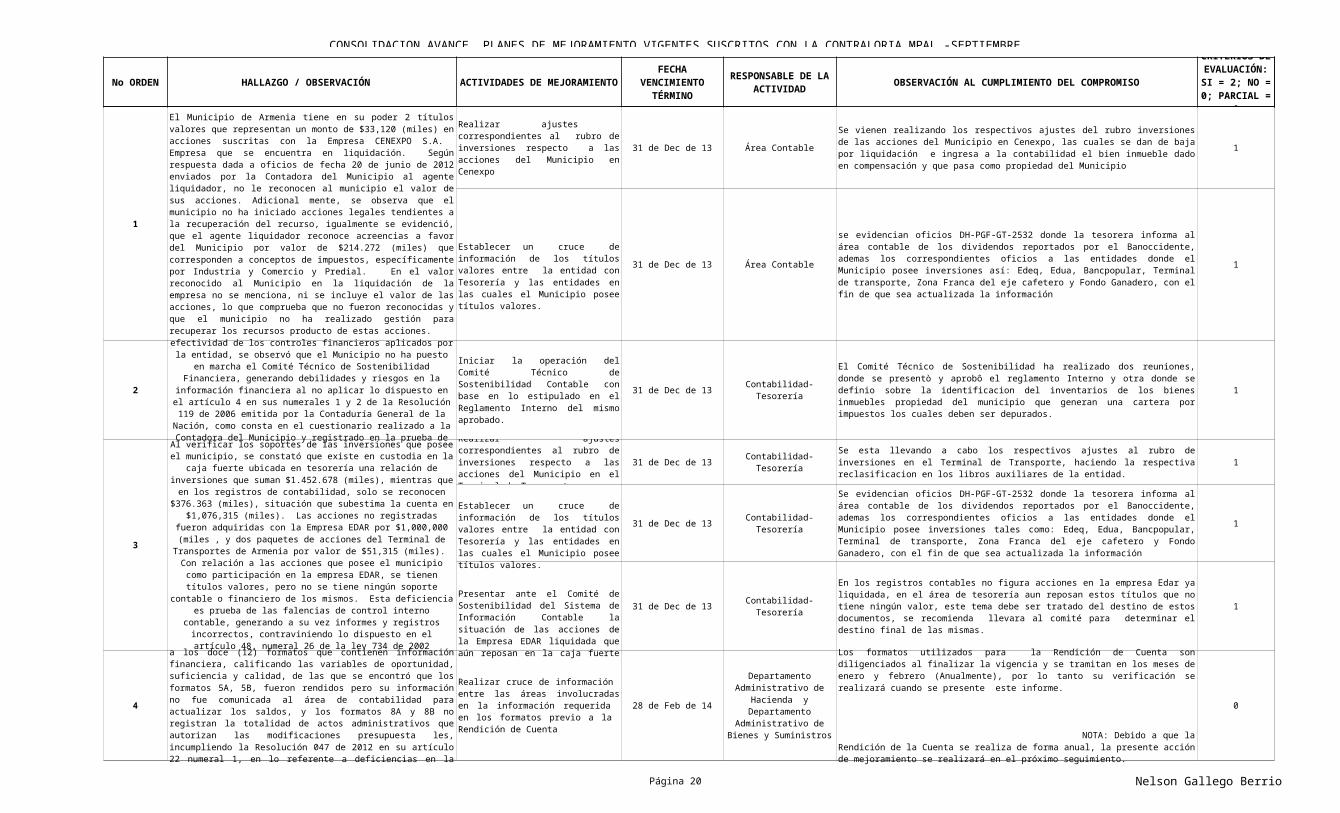

Auditoria Especial al Municipio- Departamento Administrativo de Hacienda Vigencia 2011

1 31/12/13 1

2 31/12/2013 1

3 31/12/2013 1

4 31/12/13 1

1 31/12/13 1

Salidas de dinero sin registro de movimiento. Existen notas débito en los extractos de los bancos no registradas en los libros; estos movimientos corresponden aparentemente a salidas de dinero en bancos del cual no se registra movimiento en los auxiliares de contabilidad, inconsistencia que se genera por la presunta pérdida de recursos causando un daño patrimonial y/o incidencia disciplinaria por el presunto incumplimiento del art. 48 de la ley 734 de 2002 en sus numerales 26 y 52.

Ejercer controles en proceso de depuración de las conciliaciones bancarias.

Realizar seguimientos trimestrales a las conciliaciones bancarias depuradas.

Secretaría de Salud, Secretaría de Educación,

Tesorería Hacienda

Se viene realizando el proceso de identificación y depuración de las diferentes cuentas bancarias que maneja las Secretarias de Salud y Educación, con el asesoramiento del área contable del Depto. Adtivo. de Hacienda; este proceso de identificación de partidas conciliatorias las cuales una vez revisados los soportes que reposan en el archivo se realiza el respectivo ajuste. Se recomienda ampliar el personal que realiza esta tares con el fin de poder cumplir la actividad de mejoramiento en los términos estipulados.

Depósitos no registrados en extractos. Existen débitos en libros que no se encuentran registrados en el extracto, estas operaciones corresponden a presuntas consignaciones o depósitos de los cuales no se tiene soporte de entrada en el extracto, pero si fueron registrados en libros, movimientos que presuntamente no se realizaron generando una aparente pérdida de recursos que lesiona el patrimonio del Municipio, con incidencia disciplinaria por el presunto incumplimiento del art. 48 de la ley 734 de 2002 en sus numerales 26 y 52.

Ejercer controles en proceso de depuración de las conciliaciones bancarias.

Realizar seguimientos trimestrales a las conciliaciones bancarias depuradas.

Secretaría de Salud, Secretaría de Educación,

Tesorería Hacienda

Se viene realizando el proceso de identificación y depuración de las diferentes cuentas bancarias que maneja las Secretarias de Salud y Educación, con el asesoramiento del área contable del Depto. Adtivo. de Hacienda; este proceso de identificación de partidas conciliatorias las cuales una vez revisados los soportes que reposan en el archivo se realiza el respectivo ajuste. Se recomienda ampliar el personal que realiza esta tares con el fin de poder cumplir la actividad de mejoramiento en los términos estipulados.

Saldos de diferencia después de realizar conciliación. Existen cuentas bancarias a las que después de realizársele conciliación aún reporta saldo de diferencia en los rubros conciliados, diferencias que no se encuentran lógicas pues cuando se concilia el saldo resultante debe llevar a cero (0).

Ejercer controles en proceso de depuración de las conciliaciones bancarias.

Realizar seguimientos trimestrales a las conciliaciones bancarias depuradas.

Secretaría de Salud, Secretaría de Educación,

Tesorería Hacienda

Se viene realizando el proceso de identificación y depuración de las diferentes cuentas bancarias que maneja las Secretarias de Salud y Educación, con el asesoramiento del área contable del Depto. Adtivo. de Hacienda; este proceso de identificación de partidas conciliatorias las cuales una vez revisados los soportes que reposan en el archivo se realiza el respectivo ajuste. Se sugiere realizar reuniones periódicas entre las áreas involucradas con el fin de determinar los ajustes pertinentes para ser presentados ante el comité Técnico de Sostenibilidad Financiera. Lo anterior teniendo en cuenta la acción de seguimiento trimestral que se debe llevar a cabo.

Conciliaciones con saldos inconsistentes. Existen conciliaciones bancarias en las que el valor enunciado en libros no coincide con los saldos de auxiliares anexos, lo cual muestra que los valores que se llevan a registro de la conciliación no son confiables, ni se han corroborado con la fuente.

Cancelar las cuentas una vez se registren los convenios cancelados

Tesorería, Secretarias y Depto. que elaboraron

Convenios

Se han venido depurando las cuentas bancarias de los Convenios Interadministrativos suscritos por los diferentes procesos de la Administración para la realización de diferentes actividades. Se sugiere oficiar a aquellos procesos donde los convenios han sido terminados para que hagan los respectivos reportes y se realice las respectivas cancelaciones a estas cuentas.

Auditoria Modalidad Especial a la Rendición de la Cuenta de las Instituciones Educativas Ciudad Dorada, Nuestra Señora de Belen, Ciudadela Empresarial Cuyabra, Nacional Jesus Maria Ocampo, Camilo Torres, Gustavo Matamoros D'Costa, Santa Teresa de Jesus, Enrique Olaya Herrera, Marcelino Champagnat, Camara junior, Ciudadela de Occidente, Cristobal Colon, Casd, INEM, El Caimo Vigencia 2011.

INSTITUCION EDUCATIVA CAMARA JUNIOR

HALLAZGO No. 1 RENDICION DE LA CUENTA

Revisada la Rendición de la Cuenta se evidenciaron diferencias entre el formato F13 y el formato de presupuesto Fief03.

Realizar y evidenciar cruce de información de los formatos de la rendición de la cuenta con el balance de prueba antes de subir a la plataforma SIA de la Contraloría Municipal de Armenia

Rendición de Informes confiables

INSTITUCION EDUCATIVA CAMARA

JUNIOR

La Acción de Mejoramiento se encuentra en proceso de ejecución. Se envió oficio el 12 de junio al rector de la Institución Educativa Camará Junior con el fin de que reporte las acciones adelantadas con respecto al hallazgo.

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 15 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

2 31/12/13 1

3 31/12/13 1

4 31/12/13 La Acción de Mejoramiento se encuentra en ejecución. 1

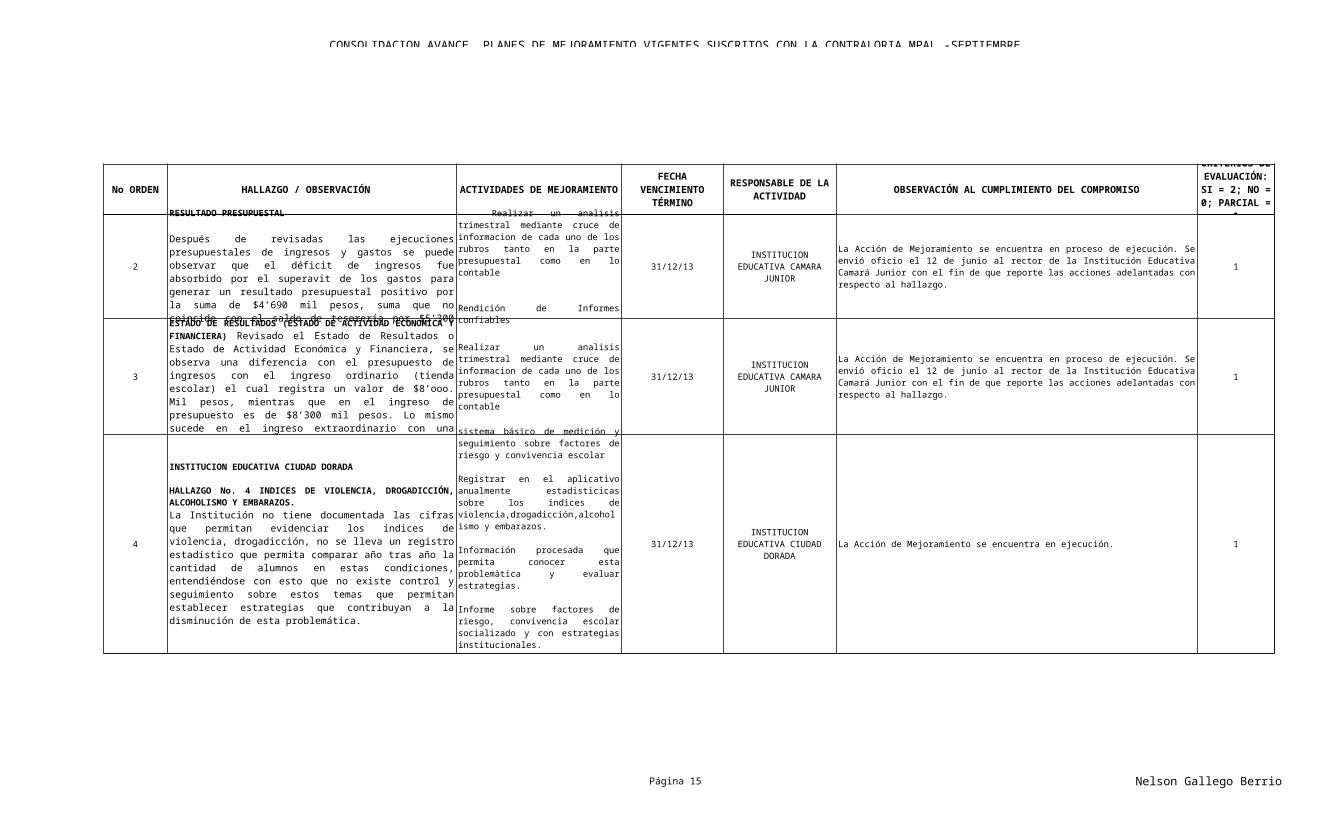

INSTITUCION EDUCATIVA CAMARA JUNIOR HALLAZGO No. 2 RESULTADO PRESUPUESTAL

Después de revisadas las ejecuciones presupuestales de ingresos y gastos se puede observar que el déficit de ingresos fue absorbido por el superavit de los gastos para generar un resultado presupuestal positivo por la suma de $4’690 mil pesos, suma que no coincide con el saldo de tesorería por $5’300 mil pesos.

Realizar un analisis trimestral mediante cruce de informacion de cada uno de los rubros tanto en la parte presupuestal como en lo contable

Rendición de Informes confiables

INSTITUCION EDUCATIVA CAMARA

JUNIOR

La Acción de Mejoramiento se encuentra en proceso de ejecución. Se envió oficio el 12 de junio al rector de la Institución Educativa Camará Junior con el fin de que reporte las acciones adelantadas con respecto al hallazgo.

INSTITUCION EDUCATIVA CAMARA JUNIOR HALLAZGO No. 3 ESTADO DE RESULTADOS (ESTADO DE ACTIVIDAD ECONOMICA Y FINANCIERA) Revisado el Estado de Resultados o Estado de Actividad Económica y Financiera, se observa una diferencia con el presupuesto de ingresos con el ingreso ordinario (tienda escolar) el cual registra un valor de $8’ooo. Mil pesos, mientras que en el ingreso de presupuesto es de $8’300 mil pesos. Lo mismo sucede en el ingreso extraordinario con una diferencia de $164 mil pesos.

Realizar un analisis trimestral mediante cruce de informacion de cada uno de los rubros tanto en la parte presupuestal como en lo contable

INSTITUCION EDUCATIVA CAMARA

JUNIOR

La Acción de Mejoramiento se encuentra en proceso de ejecución. Se envió oficio el 12 de junio al rector de la Institución Educativa Camará Junior con el fin de que reporte las acciones adelantadas con respecto al hallazgo.

INSTITUCION EDUCATIVA CIUDAD DORADA

HALLAZGO No. 4 INDICES DE VIOLENCIA, DROGADICCIÓN, ALCOHOLISMO Y EMBARAZOS.La Institución no tiene documentada las cifras que permitan evidenciar los índices de violencia, drogadicción, no se lleva un registro estadístico que permita comparar año tras año la cantidad de alumnos en estas condiciones, entendiéndose con esto que no existe control y seguimiento sobre estos temas que permitan establecer estrategias que contribuyan a la disminución de esta problemática.

Implementar aplicativo de sistema básico de medición y seguimiento sobre factores de riesgo y convivencia escolar

Registrar en el aplicativo anualmente estadisticicas sobre los indices de violencia,drogadicción,alcoholismo y embarazos.

Información procesada que permita conocer esta problemàtica y evaluar estrategias.

Informe sobre factores de riesgo, convivencia escolar socializado y con estrategias institucionales.

INSTITUCION EDUCATIVA CIUDAD

DORADA

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 16 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

5 31/12/13 La Acción de Mejoramiento se encuentra en ejecución. 1

6 31/12/13 La Acción de Mejoramiento se encuentra en ejecución. 1

8 31/12/13 La Acción de Mejoramiento se encuentra en ejecución. 1

PARA TODAS LAS INSTITUCIONES

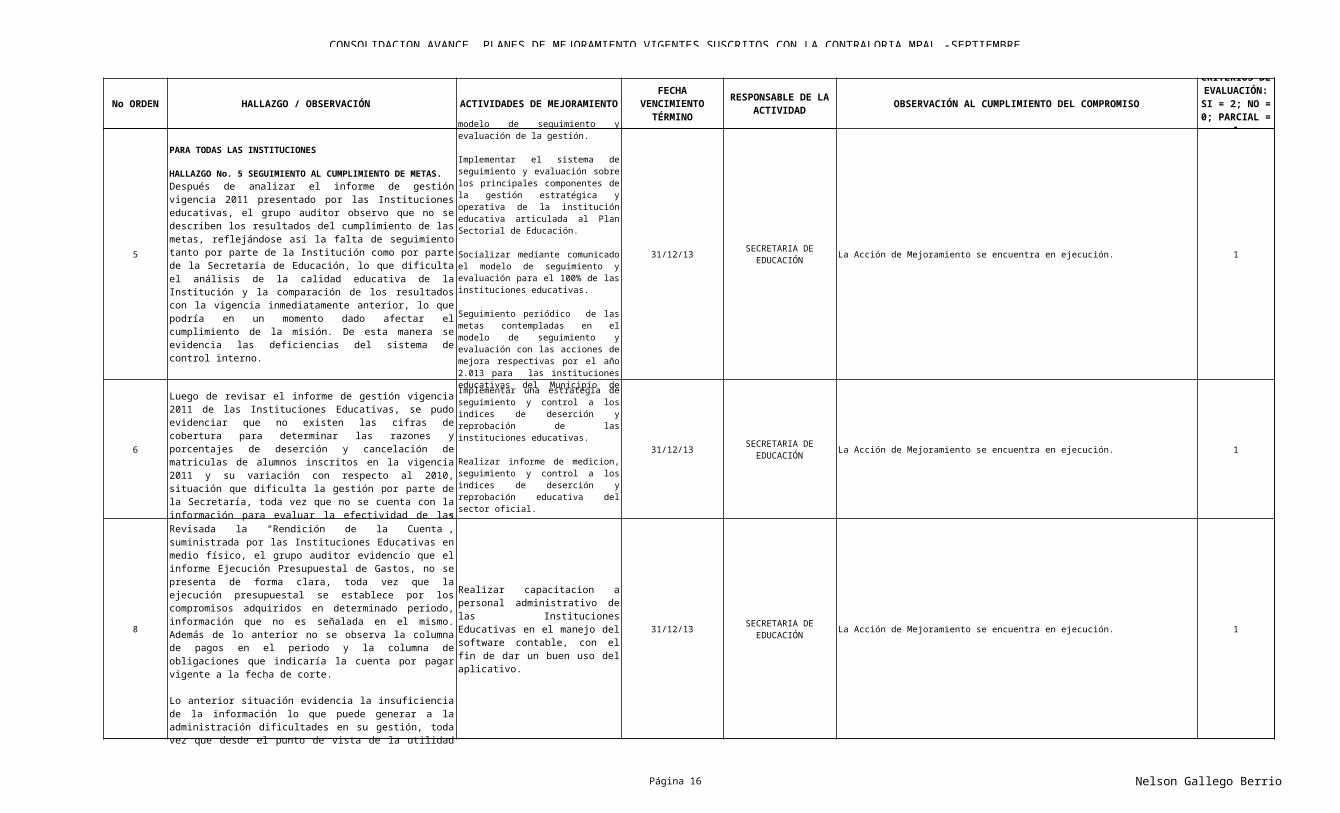

HALLAZGO No. 5 SEGUIMIENTO AL CUMPLIMIENTO DE METAS.Después de analizar el informe de gestión vigencia 2011 presentado por las Instituciones educativas, el grupo auditor observo que no se describen los resultados del cumplimiento de las metas, reflejándose así la falta de seguimiento tanto por parte de la Institución como por parte de la Secretaría de Educación, lo que dificulta el análisis de la calidad educativa de la Institución y la comparación de los resultados con la vigencia inmediatamente anterior, lo que podría en un momento dado afectar el cumplimiento de la misión. De esta manera se evidencia las deficiencias del sistema de control interno.

Diseñar e implementar un modelo de seguimiento y evaluación de la gestión.

Implementar el sistema de seguimiento y evaluación sobre los principales componentes de la gestión estratégica y operativa de la institución educativa articulada al Plan Sectorial de Educación.

Socializar mediante comunicado el modelo de seguimiento y evaluación para el 100% de las instituciones educativas.

Seguimiento periódico de las metas contempladas en el modelo de seguimiento y evaluación con las acciones de mejora respectivas por el año 2.013 para las instituciones educativas del Municipio de Armenia.

SECRETARIA DE EDUCACIÓN

PARA TODAS LAS INSTITUCIONES HALLAZGO No. 6 COBERTURA.

Luego de revisar el informe de gestión vigencia 2011 de las Instituciones Educativas, se pudo evidenciar que no existen las cifras de cobertura para determinar las razones y porcentajes de deserción y cancelación de matriculas de alumnos inscritos en la vigencia 2011 y su variación con respecto al 2010, situación que dificulta la gestión por parte de la Secretaría, toda vez que no se cuenta con la información para evaluar la efectividad de las estrategias y políticas en ejecución.

Implementar una estrategia de seguimiento y control a los indices de deserción y reprobación de las instituciones educativas.

Realizar informe de medicion, seguimiento y control a los indices de deserción y reprobación educativa del sector oficial.

SECRETARIA DE EDUCACIÓN

PARA TODAS LAS INSTITUCIONES HALLAZGO No. 8 INFORME DE EJECUCIÓN PRESUPUESTAL.

Revisada la “Rendición de la Cuenta”, suministrada por las Instituciones Educativas en medio físico, el grupo auditor evidencio que el informe Ejecución Presupuestal de Gastos, no se presenta de forma clara, toda vez que la ejecución presupuestal se establece por los compromisos adquiridos en determinado periodo, información que no es señalada en el mismo. Además de lo anterior no se observa la columna de pagos en el periodo y la columna de obligaciones que indicaría la cuenta por pagar vigente a la fecha de corte.

Lo anterior situación evidencia la insuficiencia de la información lo que puede generar a la administración dificultades en su gestión, toda vez que desde el punto de vista de la utilidad de la información, este reporte sirve como instrumento para la toma de decisiones.

Realizar capacitacion a personal administrativo de las Instituciones Educativas en el manejo del software contable, con el fin de dar un buen uso del aplicativo.

SECRETARIA DE EDUCACIÓN

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 17 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

9 31/12/13 2

1 31/12/13 1

2 31/12/13 La Acción de Mejoramiento se encuentra en ejecución. 1

SECRETARIA DE EDUCACIÓN MUNICIPAL

HALLAZGO No. 9 AUDITORIAS INTERNAS.

Luego de realizar las pruebas de recorrido y de indagar en la Secretaría de Educación se evidencio que éste no realizó Auditorías internas en las Instituciones Educativas del Municipio de Armenia.

Establecer cronograma anual de auditorias para ser efectuadas por parte de la Secretaria de Educacion en las diferentes Instituciones Educativas del Municipio.

Realizar auditoria a diferentes instituciones educativas del Municipio.

SECRETARIA DE EDUCACIÓN

La Secretaría de Educación realizó visitas de auditoria interna a la totalidad de las Instituciones Educativas, las cuales han contado con la asistencia de los rectores y contadores de las diferentes instituciones, en dichas auditorías se generaron las recomendaciones pertinentes y se establecieron compromisos y fechas de cumplimiento por parte de los auditados.

Auditoria Modalidad Especial a la Rendición de la Cuenta de las Instituciones Educativas Rufino Jose Cuervo Centro, Luis Carlos Galan, Teresita Montes, Ciudadela del Sur, Los Quindos, Rufino Jose Cuervo Sur, La Adiela, Las Colinas, ITI, Zuldemayda, Republicade Francia, Eudoro Granada, Escuela Normal Superior del Quindio, Laura Vicuña, Bosques de Pinares. Vigencia 2011.

HALLAZGO No. 1 FALTA DE ACOMPAÑAMIENTO, CONTROL Y SEGUIMIENTO.

El equipo auditor encontró que durante la vigencia fiscal 2011, la Secretaría de Educación no realizo actividades de acompañamiento, control y seguimiento en las Instituciones Educativas del sector oficial de Armenia, dejando de cumplir con las funciones que establece la Ley 115 de 1994, en su artículo 152, en concordancia con el artículo 2 de la Ley 60 de 1993, del cual se extracta “… Ejercer la inspección y vigilancia, supervisión y la evaluación de los servicios Educativos estatales”, situación que pone en riesgo la calidad del servicio educativo que se ofrece en el municipio.

Realizar acompañamiento, seguimiento y control a las diferentes Instituciones Educativas del Municipio por parte del Area de Inspección y Vigilancia.

Visitas a las instituciones educativas por parte del Area de Inspección y vigilancia

SECRETARIA DE EDUCACION

Se realizó reunión de asistencia técnica por parte de la Secretaría de Educación el 29 de mayo de 2013, en la cual participó el rector de la Institución Educativa Las Colinas, se ha venido brindando asistencia técnica y asesoría a las Instituciones Educativas tal como se evidencia en las actas del 10/05/2013, 28/05/2013, 29/05/2013, y del 07/06/2013. Con respecto al área de inspección y vigilancia se ha efectuado las siguientes acciones: mediante resolución 1102 de marzo 8 de 2013 se autoriza a los funcionarios de la secretaría para desarrollar visitas de inspección y vigilancia en los establecimientos educativos públicos y privados, estableciendo el cronograma de visitas en cada institución. Estas actividades también se encuentran contempladas en el Plan Oerativo de Inspección y Vigilancia 2013, el cual se encuentra firmado por el Secretario de Educación y por el Coordinador de dicha área. Se tienen los soportes de las visitas de inspección y vigilancia realizadas hasta el momento.

SECRETARIA DE EDUCACIÓN MUNICIPAL HALLAZGO No. 2 SEGUIMIENTO A LAS AUTOEVALUACIONES DE LAS INSTITUCIONES EDUCATIVAS.

El equipo auditor no evidenció que la secretaria de Educación realizara seguimiento a las deficiencias detectadas en las autoevaluaciones de las Instituciones educativas, dejando inconcluso las oportunidades de mejora en el servicio educativo; pues se observó que las Instituciones de Educación realizan sus autoevaluaciones a través de los grupos de trabajo establecidos que conforman el gobierno escolar, con las cuales detectan sus debilidades y fortalezas.

Realizar acompañamiento, seguimiento y control a las Instituciones Educativas del Municipio por parte del Area de Gestion Academica y Desarrollo Humano.

Visitas a las instituciones educativas con el fin de identificar deficiencias en el proceso de autoevaluaciones por parte del Area de Gestion Academica y Desarrollo Humano.

SECRETARIA DE EDUCACION

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 18 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

3 31/12/13 1

4 31/12/13 2

5 31/12/13 La Acción de Mejoramiento se encuentra en proceso de ejecución 1

6 31/12/13 La Acción de Mejoramiento se encuentra en proceso de ejecución 1

SECRETARIA DE EDUCACIÓN MUNICIPAL HALLAZGO No. 3 PROYECTO EDUCATIVO INSTITUCIONAL.

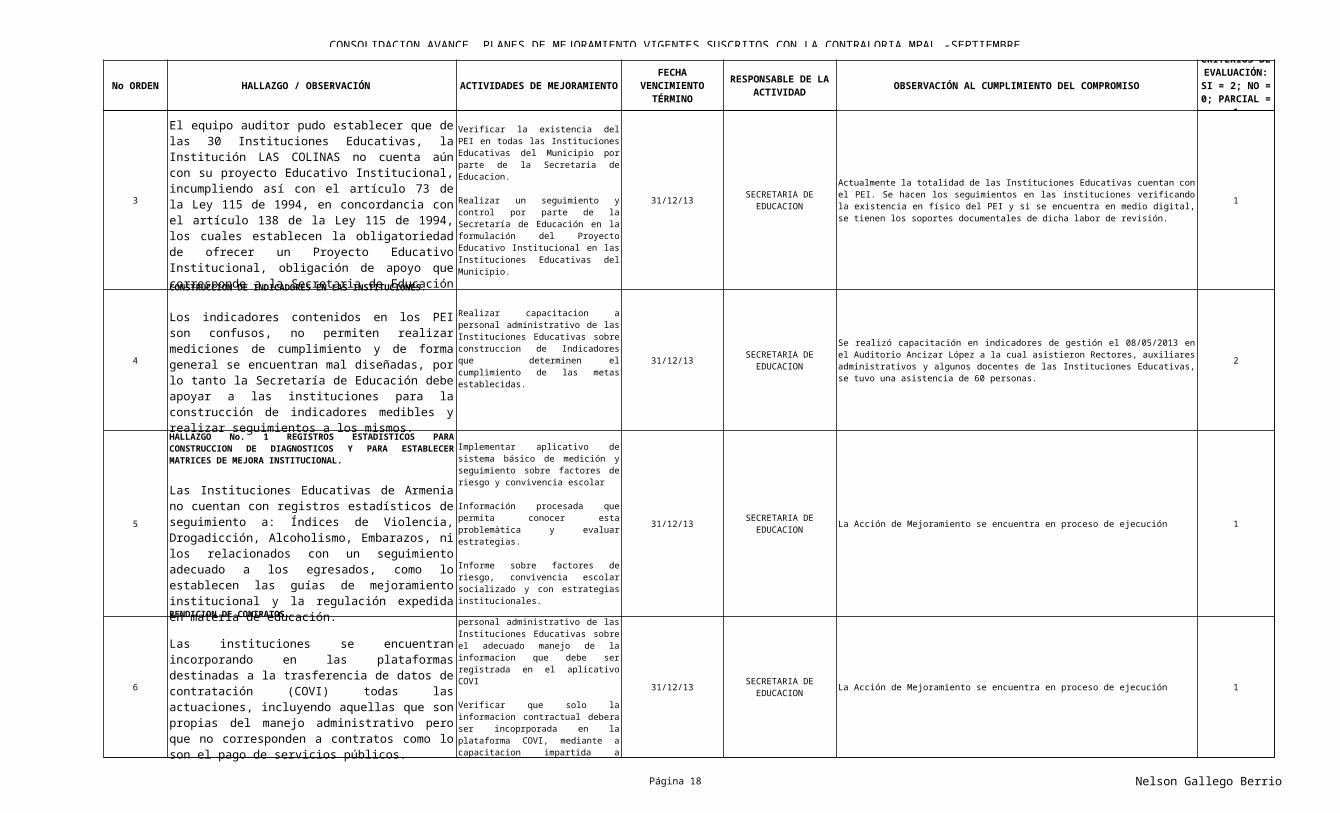

El equipo auditor pudo establecer que de las 30 Instituciones Educativas, la Institución LAS COLINAS no cuenta aún con su proyecto Educativo Institucional, incumpliendo así con el artículo 73 de la Ley 115 de 1994, en concordancia con el artículo 138 de la Ley 115 de 1994, los cuales establecen la obligatoriedad de ofrecer un Proyecto Educativo Institucional, obligación de apoyo que corresponde a la Secretaria de Educación como lo establece el decreto 1860 de 1994.

Verificar la existencia del PEI en todas las Instituciones Educativas del Municipio por parte de la Secretaria de Educacion.

Realizar un seguimiento y control por parte de la Secretaría de Educación en la formulación del Proyecto Educativo Institucional en las Instituciones Educativas del Municipio.

SECRETARIA DE EDUCACION

Actualmente la totalidad de las Instituciones Educativas cuentan con el PEI. Se hacen los seguimientos en las instituciones verificando la existencia en físico del PEI y si se encuentra en medio digital, se tienen los soportes documentales de dicha labor de revisión.

SECRETARIA DE EDUCACIÓN MUNICIPAL HALLAZGO No. 4 CONSTRUCCION DE INDICADORES EN LAS INSTITUCIONES.

Los indicadores contenidos en los PEI son confusos, no permiten realizar mediciones de cumplimiento y de forma general se encuentran mal diseñadas, por lo tanto la Secretaría de Educación debe apoyar a las instituciones para la construcción de indicadores medibles y realizar seguimientos a los mismos.

Realizar capacitacion a personal administrativo de las Instituciones Educativas sobre construccion de Indicadores que determinen el cumplimiento de las metas establecidas.

SECRETARIA DE EDUCACION

Se realizó capacitación en indicadores de gestión el 08/05/2013 en el Auditorio Ancizar López a la cual asistieron Rectores, auxiliares administrativos y algunos docentes de las Instituciones Educativas, se tuvo una asistencia de 60 personas.

PARA TODAS LAS INSTITUCIONES

HALLAZGO No. 1 REGISTROS ESTADISTICOS PARA CONSTRUCCION DE DIAGNOSTICOS Y PARA ESTABLECER MATRICES DE MEJORA INSTITUCIONAL.

Las Instituciones Educativas de Armenia no cuentan con registros estadísticos de seguimiento a: Índices de Violencia, Drogadicción, Alcoholismo, Embarazos, ni los relacionados con un seguimiento adecuado a los egresados, como lo establecen las guías de mejoramiento institucional y la regulación expedida en materia de educación.

Implementar aplicativo de sistema básico de medición y seguimiento sobre factores de riesgo y convivencia escolar

Información procesada que permita conocer esta problemàtica y evaluar estrategias.

Informe sobre factores de riesgo, convivencia escolar socializado y con estrategias institucionales.

SECRETARIA DE EDUCACION

PARA TODAS LAS INSTITUCIONES HALLAZGO No. 2 FORMATO DE RENDICION DE CONTRATOS.

Las instituciones se encuentran incorporando en las plataformas destinadas a la trasferencia de datos de contratación (COVI) todas las actuaciones, incluyendo aquellas que son propias del manejo administrativo pero que no corresponden a contratos como lo son el pago de servicios públicos.

Realizar capacitacion a personal administrativo de las Instituciones Educativas sobre el adecuado manejo de la informacion que debe ser registrada en el aplicativo COVI

Verificar que solo la informacion contractual debera ser incoprporada en la plataforma COVI, mediante a capacitacion impartida a funcionarios designados

SECRETARIA DE EDUCACION

CONSOLIDACION AVANCE PLANES DE MEJORAMIENTO VIGENTES SUSCRITOS CON LA CONTRALORIA MPAL -SEPTIEMBRE 2013

Página 19 Nelson Gallego Berrio

No ORDEN HALLAZGO / OBSERVACIÓN OBSERVACIÓN AL CUMPLIMIENTO DEL COMPROMISOACTIVIDADES DE MEJORAMIENTO

FECHA VENCIMIENTO

TÉRMINORESPONSABLE DE

LA ACTIVIDAD

CRITERIOS DE

EVALUACIÓN: SI = 2; NO = 0; PARCIAL = 1

7 31/12/13 La Acción de Mejoramiento se encuentra en proceso de ejecución 1

8 31/12/13 2

9 31/12/13 2

10 31/12/13 1

Auditoria Financiera Vigencia 2012

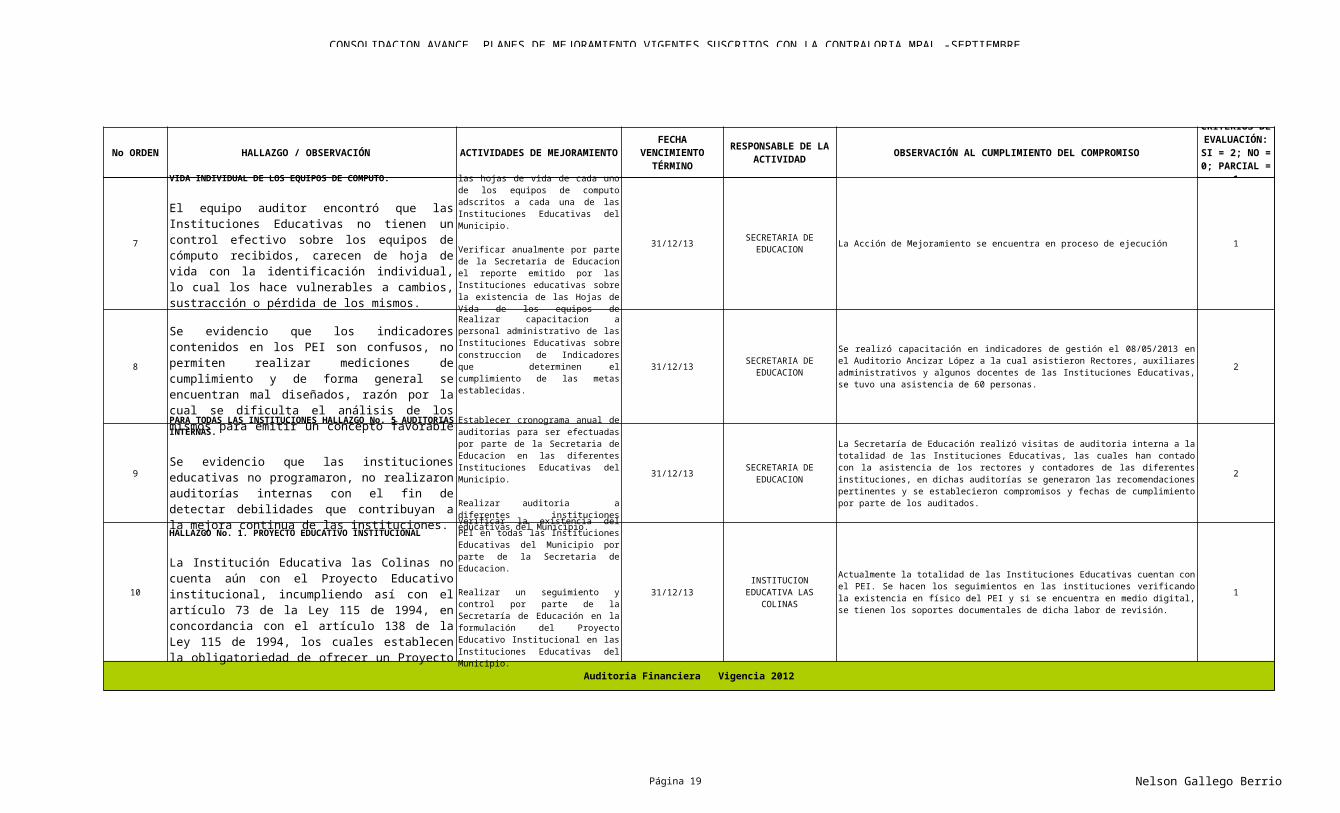

PARA TODAS LAS INSTITUCIONES HALLAZGO No. 3 HOJA DE VIDA INDIVIDUAL DE LOS EQUIPOS DE COMPUTO.

El equipo auditor encontró que las Instituciones Educativas no tienen un control efectivo sobre los equipos de cómputo recibidos, carecen de hoja de vida con la identificación individual, lo cual los hace vulnerables a cambios, sustracción o pérdida de los mismos.

Se realizarán y actualizarán las hojas de vida de cada uno de los equipos de computo adscritos a cada una de las Instituciones Educativas del Municipio.

Verificar anualmente por parte de la Secretaria de Educacion el reporte emitido por las Instituciones educativas sobre la existencia de las Hojas de Vida de los equipos de Computo.

SECRETARIA DE EDUCACION

PARA TODAS LAS INSTITUCIONES HALLAZGO No. 4 INDICADORES.

Se evidencio que los indicadores contenidos en los PEI son confusos, no permiten realizar mediciones de cumplimiento y de forma general se encuentran mal diseñados, razón por la cual se dificulta el análisis de los mismos para emitir un concepto favorable sobre ellos.

Realizar capacitacion a personal administrativo de las Instituciones Educativas sobre construccion de Indicadores que determinen el cumplimiento de las metas establecidas.

SECRETARIA DE EDUCACION

Se realizó capacitación en indicadores de gestión el 08/05/2013 en el Auditorio Ancizar López a la cual asistieron Rectores, auxiliares administrativos y algunos docentes de las Instituciones Educativas, se tuvo una asistencia de 60 personas.

PARA TODAS LAS INSTITUCIONES HALLAZGO No. 5 AUDITORIAS INTERNAS.

Se evidencio que las instituciones educativas no programaron, no realizaron auditorías internas con el fin de detectar debilidades que contribuyan a la mejora continua de las instituciones.

Establecer cronograma anual de auditorias para ser efectuadas por parte de la Secretaria de Educacion en las diferentes Instituciones Educativas del Municipio.

Realizar auditoria a diferentes instituciones educativas del Municipio.

SECRETARIA DE EDUCACION

La Secretaría de Educación realizó visitas de auditoria interna a la totalidad de las Instituciones Educativas, las cuales han contado con la asistencia de los rectores y contadores de las diferentes instituciones, en dichas auditorías se generaron las recomendaciones pertinentes y se establecieron compromisos y fechas de cumplimiento por parte de los auditados.

PARA LA INSTITUCION EDUCATIVA LAS COLINAS

HALLAZGO No. 1. PROYECTO EDUCATIVO INSTITUCIONAL

La Institución Educativa las Colinas no cuenta aún con el Proyecto Educativo institucional, incumpliendo así con el artículo 73 de la Ley 115 de 1994, en concordancia con el artículo 138 de la Ley 115 de 1994, los cuales establecen la obligatoriedad de ofrecer un Proyecto Educativo Institucional.

Verificar la existencia del PEI en todas las Instituciones Educativas del Municipio por parte de la Secretaria de Educacion.