“2010 mexico private equity - kapital privado | capital ... · naturaleza de los vehiculos 2 ckd...

TRANSCRIPT

1

Levantando capital de fondos de

pensiones mexicanos: CKD’s vs. LPA’s

Mauricio Basila

29 de Abril 2010

“2010 Mexico Private Equity

Summit”

NATURALEZA DE LOS VEHICULOS

2

CKD

Fideicomiso Emisor de Certificados Bursátiles, sin personalidad jurídica y

con transparencia fiscal.

LPA

Limited Partnership sin personalidad jurídica y con transparencia fiscal.

SINCA S. A. que opera con títulos de empresas que requieren recursos de largo

plazo.

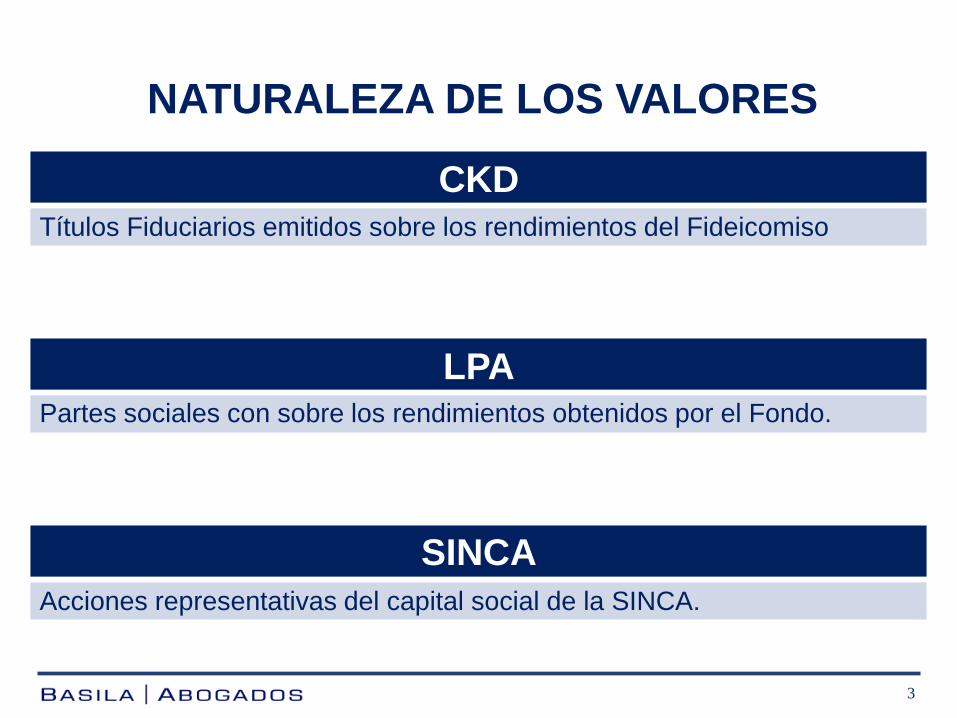

NATURALEZA DE LOS VALORES

3

CKD

Títulos Fiduciarios emitidos sobre los rendimientos del Fideicomiso

LPA Partes sociales con sobre los rendimientos obtenidos por el Fondo.

SINCA Acciones representativas del capital social de la SINCA.

APORTACIONES DE CAPITAL

4

CKD

Prefondeo

LPA Compromisos de Capital (“capital commitments”)

SINCA Aportaciones al capital social

FISO

PUBLICO INVERSIONISTA

FIDEICOMITENTE/

ADMINISTRADOR

Empresa/

Proyecto

Empresa/

Proyecto

Empresa/

Proyecto

Emite CKD’s

Recursos

colocación Constituye

Invierte

Flujos

Bolsa Mexicana de Valores

Adquieren

CKD’s

Contrato de

Administración

Administra

ESTRUCTURA DE UN CKD

ORGANOS DE ADMINISTRACIÓN (1)

6

CKD

Comité Técnico: Órgano ejecutivo encargado de la toma de decisiones

de inversión.

Tenedores: Inversionistas con derechos de minoría e injerencia en la

toma de decisiones.

Fideicomitente/Administrador: Asesora al Fiduciario en relación con la

administración del Patrimonio del Fideicomiso.

Comité Asesor de Inversiones (opcional): Órgano consultivo encargado

de emitir opiniones sobre las oportunidades de inversión .

Consejo Asesor: N/A

FONDO

LIMITED PARTNERS

GENERAL PARTNER

MANAGER

ASESOR DE

INVERSIONES

Contrato de Prestación de

Servicios de Asesoría

Contrato de

administración

CANADÁ

ESTADOS UNIDOS

MÉXICO

ESTRUCTURA DE UN LPA

7

ORGANOS DE ADMINISTRACIÓN (2)

8

LPA

General Partner: Es el inversionista activo del Fondo, asume las

decisiones de inversión, así como los riesgos.

Limited Partners: Inversionistas pasivos sin injerencia en la toma de

decisiones, sujetos al pago de compromisos de capital.

Sponsor/Manager: Asesora al GP en relación con la administración del

Fondo.

Comité Asesor de Inversiones: Órgano responsable de la revisión y

análisis y toma de decisiones de todas las posibles inversiones del Fondo.

Consejo Asesor: Órgano consultivo formado por expertos elegidos por el

GP.

ORGANOS DE ADMINISTRACIÓN (3)

9

SINCA

Consejo de Administración: Define las políticas y los objetos de

inversión.

Inversionistas: Pasivos sin injerencia en la administración de activos.

Sociedad Operadora: Encargada de prestar servicios de administración,

y de distribución y recompra de sus acciones.

Comité Asesor de Inversiones: N/A

Consejo Asesor: N/A

DERECHOS DE MINORÍA

1

0

CKD

10%: Solicitar que se convoque a una asamblea general de tenedores.

20%: Oponerse judicialmente a las resoluciones de las asambleas de

tenedores.

10%: Designar y, en su caso, revocar un miembro del comité técnico.

10%: Aplazar por 3 días la votación de cualquier asunto respecto del cual

no se consideren suficientemente informados.

DERECHOS DE MINORÍA (2)

1

1

LPA

Únicamente existen los derechos de minoría que sean pactados por el GP

y los Limited Partners en el LPA.

SINCA N/A

REAPERTURAS

1

2

CKD

No se permite la entrada de nuevos inversionistas.

LPA

Cierres subsecuentes o adicionales (“subsequent closings”)

SINCA Capitalizaciones a través de aumentos de capital .

1

3

SEMEJANZAS Y DIFERENCIAS

Ambos vehículos emisores no tienen personalidad jurídica y cuentan con

transparencia fiscal.

A diferencia del LPA, en los CKDs los inversionistas tienen injerencia en la

toma de decisiones de inversión debido a que la normatividad aplicable es

la de las SABs y no la de su similar mas cercano, la SINCA.

A diferencia del LPA, las reaperturas de los CKDs se encuentran limitadas

exclusivamente a ampliar el monto de la emisión entre los inversionistas

existentes.

A diferencia del LPA, los CKDs están obligados a reportar información

periódica a la autoridad supervisora.

1

4

PROPUESTAS

1) Eliminar el derecho de minoría en virtud del cual los tenedores del

10% de los CKDs pueden designar un miembro en el comité técnico.

2) Modificar la regulación de los CKDs en lo que se refiere a la

revelación de información de las empresas promovidas, asimilándolo

al régimen de la SINCA en donde no existe el requisito de revelar

información.

3) Reformar la Circular aplicable a efecto de eliminar las restricciones a

las reaperturas,

1

5

Monte Cáucaso 915-603

Lomas de Chapultepec,

11000, México D.F.

T: 55203063 F: 2623-1057

www.basilaabogados.com.mx

GRACIAS