emisión de certificados bursátiles de largo plazo con ... emisión hrr1.pdf · emisión de...

TRANSCRIPT

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 1 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Contactos Felix Boni Director General de Análisis E-mail: [email protected] Francisco Guzmán Director de Deuda Corporativa E-mail: [email protected] Dania Calderon Almodóvar Analista Senior E –mail: [email protected] Mariana Cortés Analista Junior E-mail: [email protected] C+ (52-55) 1500 3130

Calificaciones Primera emisión con garantía parcial de VINTE HR AA- Perspectiva Estable La calificación de largo plazo que determina HR Ratings de México S.A. de C.V., para la primera emisión de VINTE Viviendas Integrales, S.A.P.I. de C.V. es HR AA-. El emisor o emisión con esta calificación se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio bajo escenarios económicos adversos. El signo “-” que acompaña a la calificación indica debilidad relativa dentro de esta escala de calificación. VINTE HR A- Perspectiva Estable La calificación corporativa de largo plazo que determina HR Ratings de México S.A. de C.V., para VINTE Viviendas Integrales, S.A.P.I. de C.V. es HR A-. El emisor o emisión con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda. Mantienen bajo riesgo crediticio ante escenarios económicos adversos. El signo positivo que acompaña a la calificación muestra una fortaleza relativa dentro de la misma escala de calificación.

HR Ratings de México, S.A. de C.V., asignó la calificación de largo plazo de HR AA- a la primera emisión de certificados bursátiles (CEBURS) de largo plazo de VINTE Viviendas Integrales, S.A.P.I. de C.V. (VINTE) por $100m bajo el amparo del programa por $1,000m. La emisión cuenta con una garantía parcial de hasta el 50% del saldo insoluto emitida por el IFC. Nuestra calificación está basada en la capacidad estimada de pago de VINTE, la cual medimos en función a nuestra proyección de generación de recursos que permitan afrontar sus obligaciones, bajo dos escenarios. Entre los factores, como la garantía parcial, que fundamentan nuestra calificación están:

No se espera que la reforma a la ley del INFONAVIT, disminuya los programas que actualmente tiene.

Un riesgo para las empresas del sector es que dependen de líneas de crédito para el refinanciamiento. VINTE mitiga este riesgo con líneas firmadas por más de $1,500 millones de pesos (m) de los cuales tiene un saldo actual de $459.7m.

VINTE da seguimiento constante a los niveles de inventario de unidades terminadas que es inferior a 5% del total de inventarios. Por otro lado, la empresa se destaca dentro de las empresas públicas del sector por la rotación del capital de trabajo de 1.1x.

VINTE recientemente fortaleció su gobierno corporativo.

La Emisión cuenta con una garantía parcial del IFC, del Banco mundial, de hasta un 50% sobre el saldo insoluto.

Algunos supuestos importantes en la elaboración de los escenarios son:

En cuanto al crecimiento en ingresos, se estima una tasa compuesta de crecimiento promedio anual de 17.0% en el escenario base y de 8.5% en el escenario de baja actividad.

En ambos escenarios proyectamos un ajuste a la baja en el margen de operación respecto de lo registrado a septiembre de 2010, por el riesgo temporal de sobre inventario de vivienda. En el escenario base, baja de 16.2% a niveles de 15.4% para el cierre de 2013 y en el escenario de estrés estimamos que baje a 12.4%.

Una diferencia importante entre nuestros escenarios son los requerimientos en capital de trabajo. En el escenario base se estiman requerimientos por $597.4m y en escenario de baja actividad de $306.1m.

En cuanto a la evolución de la deuda neta, en el escenario base se disminuye de $380.5m, al cierre del 3T10, a niveles de $289.0m y en el escenario de estrés disminuye a niveles de $224.4m. Esto debido a menores requerimientos de capital de trabajo en un escenario de de baja actividad.

La relación de cobertura de al servicio de deuda ajustada, evoluciona favorablemente. En el escenario base, durante el periodo proyectado de 2011 a 2013, alcanza niveles de 1.3x, 1.7x y 9.2x respectivamente y en el escenario de baja actividad 1.5x, 1.1x y 2.0x.

La empresa busca refinanciar sus pasivos mediante una emisión de $100m a largo plazo con garantía parcial. Excepto por los costos de la emisión, el destino de los fondos es en su totalidad para el refinanciamiento de pasivos actualmente contratados.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Descripción del Emisor VINTE Viviendas Integrales, Sociedad Anónima Promotora de Inversión de Capital Variable (VINTE) es una empresa controladora cuyas subsidiarias se dedican al desarrollo, promoción, diseño, construcción y comercialización de vivienda de interés social, interés popular medio y medio alto, con presencia en el Estado de México, Querétaro, Hidalgo y Quintana Roo. A continuación se listan las empresas que conforman a grupo VINTE, y su importancia relativa considerando diversos parámetros.

Análisis Cualitativo, Financiero y Proyecciones El entorno económico en el que se desenvuelve la industria de la construcción, en especial el sector de la vivienda económica, presenta cierta volatilidad ante pequeños cambios económicos por la misma naturaleza de la industria. La intensidad del capital de trabajo es fundamental para el crecimiento de las vivienderas, pero se suscitan mayores riesgos, pues el reflejo de estos efectos económicos se observa en primera instancia en la acumulación de inventarios y posteriormente en la desaceleración del desarrollo de las viviendas. Además, las nuevas normas aplicables para la contabilidad de este tipo de empresas, muestran una mayor transparencia ante las unidades escrituradas, pero esta situación les reduce el crecimiento en ventas y el incremento en inventario. Las vivienderas tienen que contar con una rápida adaptación para poder subsistir en el mercado y crecer a gran escala.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

A continuación presentamos el análisis de la industria, así como el análisis financiero, incluyendo nuestras proyecciones de la empresa.

Evolución de la Industria El Programa Nacional de Vivienda expone estrategias y acciones para incrementar el acceso al financiamiento para la vivienda de familias con poder adquisitivo bajo para evitar que la vivienda sea fabricada por autoconstrucción de manera desordenada, o bien, proporcionar una vivienda digna y sustentable, así como el mejoramiento de la vivienda. De acuerdo con información de la CONAVI, en el documento del Plan Nacional de Vivienda 2007 - 2012, la vivienda de menor precio en el mercado tiene un costo cercano a las $170 mil pesos, mientras que la capacidad de las familias para adquirir dicha vivienda es del 50% del costo. Además, el documento también menciona que la mitad de las necesidades de vivienda provendrá de hogares con ingresos de hasta cuatro salarios mínimos, más de un tercio con percepciones de hasta tres salarios mínimos y un quinto de hogares que reciben hasta dos. La industria de la construcción en México representó al cierre de 2009 el 6.02% del Producto Interno Bruto, y dentro de estas actividades secundarias, el sector de la vivienda aporta el 2.05% al PIB. La evolución del sector construcción de vivienda ha mostrado un desempeño paulatino y positivo en los últimos años mediante el efecto combinado de diversos factores, tales como:

Demanda creciente que la Comisión Nacional de Vivienda (CONAVI), estima entre 500 mil y 600 mil viviendas al año. Además de un déficit en vivienda en México que se estima en 6 millones de viviendas. Además, estiman que para el periodo de 2007-2012 se otorguen seis millones de financiamientos.

Las proyecciones del Consejo Nacional de la Población (CONAPO) sobre la estructura socio demográfica de México, permiten corroborar la evolución histórica y la expectativa al observar las proyecciones de crecimiento de la población, así como la proyección de número de habitantes por casa, que estiman una reducción al paso del tiempo, en donde se espera que pase de 3.95 habitantes por hogar a 3.85 de 2010 a 2012.

La implementación de programas gubernamentales como INFONAVIT y FOVISSSTE (como proveedores de hipotecas a los trabajadores beneficiarios de dichos sistemas).

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

El mercado de edificación de vivienda ha probado ser efectivo inclusive ante condiciones económicas adversas como lo fue en 2009.

Por lo que se refiere a las expectativas del Gobierno Federal para 2011, sugieren una evolución estable. Para este año contemplan una meta nacional similar a los niveles que en 2010.

De acuerdo con la información de la CONAVI, hubo una reducción en el número de desarrolladores profesionales de 1,364 en 2008 a 821 a septiembre de 2009. Sin embargo, los principales proveedores de hipotecas INFONAVIT y FOVISSSTE cumplieron sus metas de 2009, lo que indica que el segmento de desarrolladores que disminuyó es el que cuenta con una participación minoritaria en el sector de la vivienda.

El Gobierno Federal fomenta la edificación de viviendas por los beneficios sociales y económicos que generan, a través de las políticas de apoyo a la población de menores ingresos de proporcionar oportunidades de financiamiento para vivienda a los sectores más desfavorecidos de la población, así como apoyos para financiar a los desarrolladores de vivienda.

Para el caso de VINTE, también han evolucionado los proveedores de hipotecas, donde en el 2007 las SOFOLES eran las principales fuentes de recursos para sus clientes y actualmente es el FOVISSSTE. Este efecto lo podemos observar en la siguiente gráfica, donde se muestra un comparativo visual de la participación de estas instituciones.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Las actuales condiciones del los beneficiarios del FOVISSSTE, a raíz de la reforma en 2007, se hicieron evidentes como proveedores de hipotecas a los clientes de VINTE. Una ventaja de las edificaciones de la zona conurbada de la Ciudad de México, es la gran centralización del Gobierno Federal y los derechohabientes del FOVISSSTE, en su mayoría radican en la zona conurbada de la Ciudad de México.

Estabilidad del sector por apoyo del gobierno El sector vivienda se ha visto beneficiado de las acciones que efectuó el gobierno para la estabilidad del mismo como fue el caso de la crisis hacia finales del 2008, en donde las condiciones económicas mostraron el impacto de la crisis financiera internacional, lo que afectó la economía nacional así como los indicadores el empleo, los costos de fondeo, tipo de cambio y una aversión al riesgo. Para mitigar los efectos adversos, el Gobierno Federal implementó una serie de acciones. Hacia el cierre del año, se puede decir que las acciones que impulsó el Gobierno Federal, fueron efectivas. Para 2010 el monto del financiamiento a la vivienda recibirá apoyos gubernamentales al menos por $525,000m. Con esto se busca mantener la dinámica de este sector que ha concentrado una de las pocas políticas públicas consistentes, la cual se alcanzó en su totalidad.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Riesgos Sin embargo, pensamos que existen algunas amenazas para el sector que pudieran disminuir el ritmo de crecimiento y, en algunas zonas de México, se puede presentar una contracción del sector. Consideramos que el desempleo, así como la inseguridad, puede frenar el crecimiento del sector debido al impacto que se refleja en la confianza del consumidor. Siguiendo la misma línea, existe un incremento en la percepción del riesgo de refinanciamiento para el sector vivienda debido al fracaso de dos entidades financieras especializadas. Además, en el mercado se están observando menos créditos puente y aquellos que persisten poseen altas tasas de interés, por el riesgo asociado que se aprecia en algunos participantes del sector. La reciente desaparición de Crédito y Casa, y de Metrofinanciera adiciona un riesgo relacionado al sector pues merma la liquidez de la industria y genera desconfianza. Si bien esto es una situación ajena a la empresa, la asociación del sector presenta un mayor riesgo económico.

Calendario de Pagos / Aplicación de recursos de la colocación La mayor parte de la deuda de la empresa se integra por créditos puente, y las sobretasas de interés oscilan entre 3.5% y 6.5% sobre TIIE (se estima que la sobretasa, luego de la aplicación de los recursos de la emisión programada, se encuentren en un rango entre el 3.5% y 5.5%), además de una línea de crédito revolvente por $135.6m con la Corporación Financiera Internacional (IFC por sus siglas en inglés) del Banco Mundial, cuyo vencimiento es el 15 de febrero de 2015 a una tasa de TIIE más1.47%. El destino de los fondos de la emisión, es para el refinanciamiento de pasivos al prepagar la línea de crédito del IFC.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

En nuestra proyección se consideró la opción de vencimiento en todos los casos. Asimismo, se consideraron disposiciones adicionales de créditos puente para financiar la urbanización las cuales se detallan en el las secciones de los escenarios base y estrés. Finalmente es importante mencionar que la empresa cuenta con líneas de crédito autorizadas por más de $1,000m. Lo anterior puede mitigar el riesgo de refinanciamiento de créditos así como obligaciones públicas o privadas.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Proyecciones Financieras

Financiamiento al Capital de Trabajo / Créditos Puente Antes de diferenciar entre los escenarios base (de actividad creciente) y de estrés (baja actividad), es importante considerar la importancia y montos del capital de trabajo, así como el financiamiento de las empresas constructoras de vivienda. Las empresas del sector de vivienda financian su capital de trabajo con la contratación de créditos puente para iniciar con la edificación de vivienda, con lo cual se crea el inventario de unidades terminadas para la venta, (la venta puede llegar a efectuarse con un avance mayor al 90% previa obtención del dictamen de habitabilidad con el compromiso de la compañía de entregar la vivienda al cliente de 30 a 45 días después, cuando es completado el proceso de protocolización de la escritura y son completados los acabados de la vivienda). Posteriormente, los requerimientos de capital de trabajo son considerablemente inferiores en cuentas por cobrar, debido al registro de ventas una vez que sean escrituradas y a que los clientes utilizan para el pago de la unidad los programas del INFONAVIT, ISSSTE, o créditos bancarios, es decir, la parte fuerte del capital de trabajo radica en la edificación de la vivienda. Cuando las empresas, crecen constantemente y a tasas que se pueden considerar elevadas, de doble dígito, requieren mayores cantidades de financiamiento. En la siguiente tabla se muestra la evolución del lo que llamamos apalancamiento operativo que se mide al dividir el pasivo total sobre las ventas últimos 12 meses. La relación indica el porcentaje sobre cada peso de ventas últimos 12 meses, que porcentaje fue financiado.

Consideramos que lo anterior debe interpretarse conjuntamente con la rotación del propio capital de trabajo, si la empresa es eficiente con su capital de trabajo pudiera ser menos sensible al nivel de apalancamiento.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Rotación de capital de trabajo A continuación presentamos una comparación respecto a la relación que existe entre el capital de trabajo y las ventas para las empresas públicas del sector, en donde medimos las ventas en términos de últimos 12 meses (UDM) y las dividimos entre las inversiones en capital de trabajo. (El capital de trabajo se define como el neto de cuentas por cobrar, más inventarios, menos proveedores). Nuestra interpretación conjunta es que, si bien el apalancamiento operativo es moderado y si se toma en cuenta que la rotación del capital de trabajo de VINTE, es comparable con los niveles de rotación de las empresas públicas más eficientes.

Nota: La información anterior puede tener cierta distorsión en la historia, por la reclasificación de cuentas por cobrar e inventarios debido a la norma INIF 14. Sin embargo, la relación representa cuantas veces se realiza el capital de trabajo en las ventas en los últimos doce meses y no se desvirtúa sustancialmente con el cambio. En las siguientes gráficas se puede apreciar la evolución de los tres conceptos elementos antes mencionados: ventas, pasivo total y capital de trabajo. En el caso de VINTE se aprecia el incremento del capital de trabajo, hacia el final del período. La empresa requiere proporcionalmente menores necesidades de financiamiento respecto de las ventas.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Lo anterior es relevante si se toma en cuenta la evolución del promedio de las empresas públicas del sector, que en su conjunto a últimas fechas están acumulando recursos en capital de trabajo (inventarios y cuentas por cobrar).

También se puede apreciar con la información anterior que en promedio histórico por cada peso de ventas anuales, las empresas requieren aproximadamente 40 centavos de financiamiento. En nuestras proyecciones de VINTE, consideramos una relación de apalancamiento operativo promedio. Para 2011 esperamos un nivel de

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

0.31x el monto de las ventas en 12 meses, que es inferior al promedio de la muestra. En el escenario de baja actividad, consideramos una relación de 0.35x. Existen algunas explicaciones sobre el incremento de capital de trabajo en la muestra analizada además de suponer una disminución en ventas. Este cambio se puede originar por esquemas de renta con opción a compra; mayor edificación de vivienda vertical e, inclusive, por políticas contables de registro de ventas por avance de obra. Sin embargo, esto último puede crear la ilusión de registrar ventas antes de que se den los ingresos, pero sin importar el origen, en la muestra si se aprecia un incremento tangible de recursos en el capital de trabajo dentro del sector.

Administración de Inventarios Debido a que los inventarios son el rubro más importante que integra al capital de trabajo, la empresa cuenta con una supervisión constante que le permite vigilar los niveles de los mismos, especialmente de unidades terminadas y con ello permite a la empresa tomar acciones para reorganizar los niveles de inventarios.

En la tabla anterior, se muestra los niveles históricos de unidades terminadas sobre el total de inventarios inmobiliarios, que se pueden interpretar de la siguiente manera: La empresa cuenta con un inventario de casas terminadas y que pueden ser puestas a la venta por un valor de $38.8m, que equivalen a 114 unidades. A ese monto se le debe restar las unidades que se utilizan como “casa muestra” que pudieran alcanzar $10m o 29 unidades, resultando en un inventario disponible de 85 unidades. Si esta cantidad se divide entre el promedio de unidades vendidas, que al tercer trimestre equivalen a 519, nos encontramos con que la empresa tiene un inventario de unidades terminadas de 15 días.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

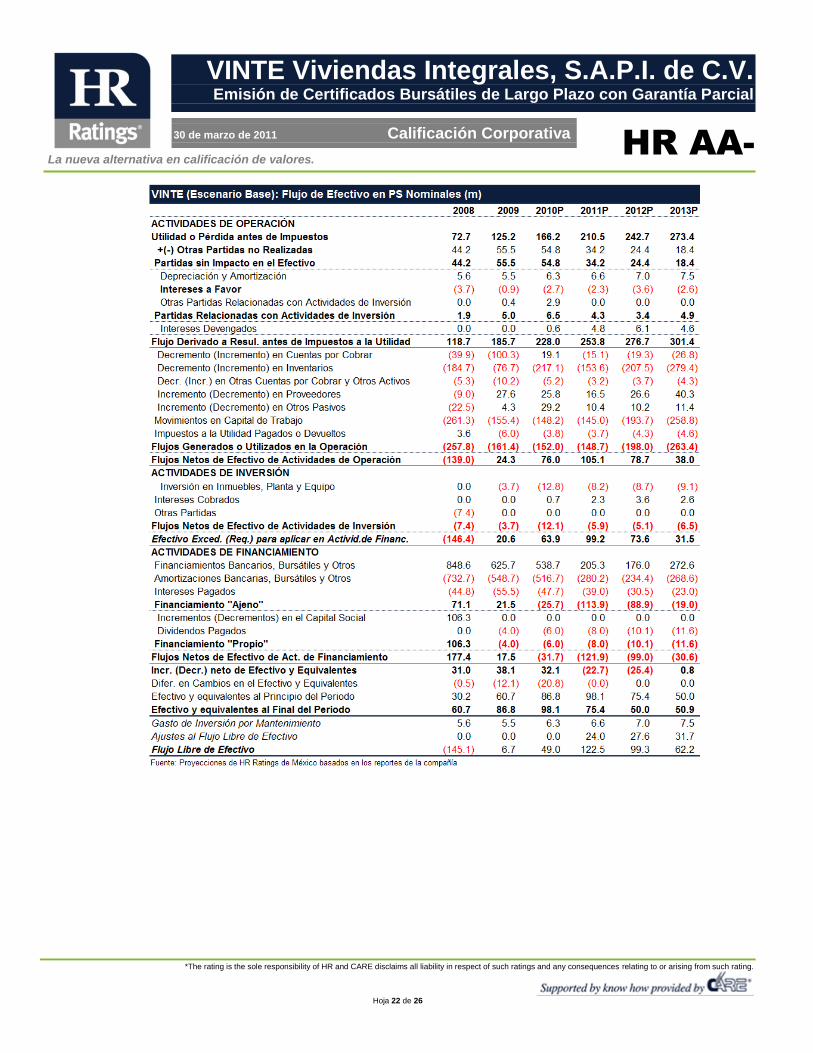

Escenario Base / crecimiento acelerado Entre los supuestos que hacemos en este escenario destacan los siguientes: Tomando el entorno particular de la vivienda en que existe un déficit y una demanda estable de aproximadamente 600 mil unidades al año, así como la salida de desarrolladores de vivienda y mecanismos probados para proveer hipotecas a los consumidores, pensamos que el sector tiene algunas fortalezas sobre otros sectores de la economía. Sin embargo, el sector de construcción se enfrenta a riesgos propios de su naturaleza. Esto se traduce en nuestras proyecciones del escenario base en el que consideramos como punto de partida los planes de crecimiento de la empresa que equivalen a un incremento en los ingresos a una tasa promedio anual compuesta del 17.0% para el período de 2010 a 2013 y medido como crecimiento en el número de unidades equivalente a 14.5%. Bajo este escenario no se castiga el crecimiento de venta por la importancia que tiene el sector para el gobierno federal y estatal, así como por los programas y estímulos que existen. En nuestra proyección asumimos una disminución en el margen de operación, al considerar como riesgo un sobreinventario temporal de vivienda, esto de acuerdo con lo que se muestra en las gráficas del capital de trabajo. Pensamos que el sobreinventario pudiera resultar en que temporalmente bajen los precios de venta de las viviendas. En la proyección consideramos niveles del margen de operación 16.1% y 16.2% para 2010 y 2011 hasta niveles de 14.9% en 2013. En cuanto al capital de trabajo, y tomando en consideración un crecimiento de 14.5% de unidades, estimamos que VINTE requiere de inversiones por $199.1m anuales durante el período proyectado de 2010 a 2013. Cabe mencionar que las necesidades de capital de trabajo son significativamente variables ante escenarios de baja actividad, lo cual comentaremos más adelante. Es importante mencionar que la empresa no cuenta con una política de pago de dividendos pero en 2009 decretó el pago de $4.0m y de $6.0m para el 2010. En nuestras proyecciones bajo este escenario se parte de la base del dividendo de 2009 y se consideran incrementos equivalentes al crecimiento de la utilidad antes de impuestos. Asimismo, cabe mencionar que la empresa tiene la restricción contractual del crédito con el IFC de no pagar dividendos superiores al 15% sobre la utilidad antes de impuestos. Durante el periodo proyectado de 2011 a 2013, se estiman dividendos equivalentes al 4.8% de la utilidad antes de impuestos en todos los años. Bajo este escenario estimamos que la empresa puede disminuir significativamente los niveles de deuda neta que actualmente tiene, estos se ubicarán entre $380.5m al cierre del tercer trimestre de 2010 y al final

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

de nuestra proyección se ubican en $289.0m lo que representa una reducción de $91.0m. Cabe mencionar que durante el periodo proyectado la empresa no supera su límite de apalancamiento de 3x en la relación de Deuda/EBITDA. Asimismo, el apalancamiento operativo, que es inferior al 0.4x de las ventas, se proyecta en 0.25x. Bajo este escenario, estimamos que la razón de Deuda Neta/EBITDA ajustado, baje de 1.6x proyectado al cierre de 2010 a 1.0x proyectado para 2013. En cuanto al refinanciamiento de créditos, durante el periodo proyectado en ambos escenarios, se consideró que la empresa refinancia los créditos puente que equivalen a $105m, $141m, y $257m durante el periodo proyectado, después de la emisión de los CEBURS. En promedio requiere de refinanciamientos por $168m anuales y si se compara con los requerimientos de capital de trabajo, por $199.1m. En lo que se refiere a los impuestos, consideramos una tasa de 26.4% para 2011 y 2012 que es superior, en aproximadamente 120 puntos porcentuales, a la observada históricamente. Sin embargo, se considera que una elevada porción de los impuestos causados se difieran por las constantes inversiones que se requieren en esta industria. Esta condición representa un riesgo sobre cambios en la regulación fiscal. Para 2013 proyectamos una reducción de un punto porcentual debido a que se espera una disminución en le tasa del ISR. Bajo este escenario, se considera un ajuste en el flujo de efectivo que consiste en agregar, al cálculo del Flujo Libre de Efectivo (FLE), nuestra estimación de los requerimientos de capital de trabajo adicionales para financiar el alto crecimiento en edificación de vivienda y/o sustitución de reservas territoriales. El ajuste consiste en reconocer que los recursos invertidos en el capital de trabajo se reinvierten en la expansión de las operaciones. Para efectos del cálculo del FLE y la relación de cobertura de servicio de deuda se considera un ajuste de $24.0m, $27.6m y $31.7m, durante el periodo proyectado de 2010 a 2013. Es importante considerar que la empresa cuenta con una rotación de capital de trabajo de 1.1x. Tomando en cuenta lo anterior, estimamos que la relación de cobertura de servicio de deuda durante el período proyectado de 2011 a 2013 equivale a 1.3x, 1.7x y 9.2x, incluyendo la caja inicial, respectivamente. Considerando el ajuste del FLE, estos niveles y el refinanciamiento de créditos puente que se muestran en la siguiente tabla, se aprecia que la empresa depende de sus líneas de crédito para el refinanciamiento de su capital de trabajo y para sostener un crecimiento acelerado. Lo cual, por sí mismo, representa un riesgo de refinanciamiento durante la edificación de las viviendas.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Otro elemento destacado que se puede apreciar es la evolución de la proyección de los siguientes años para el pago de la deuda neta es que baja de 4.7 años en 2011 a niveles de 2.4 años en 2013.

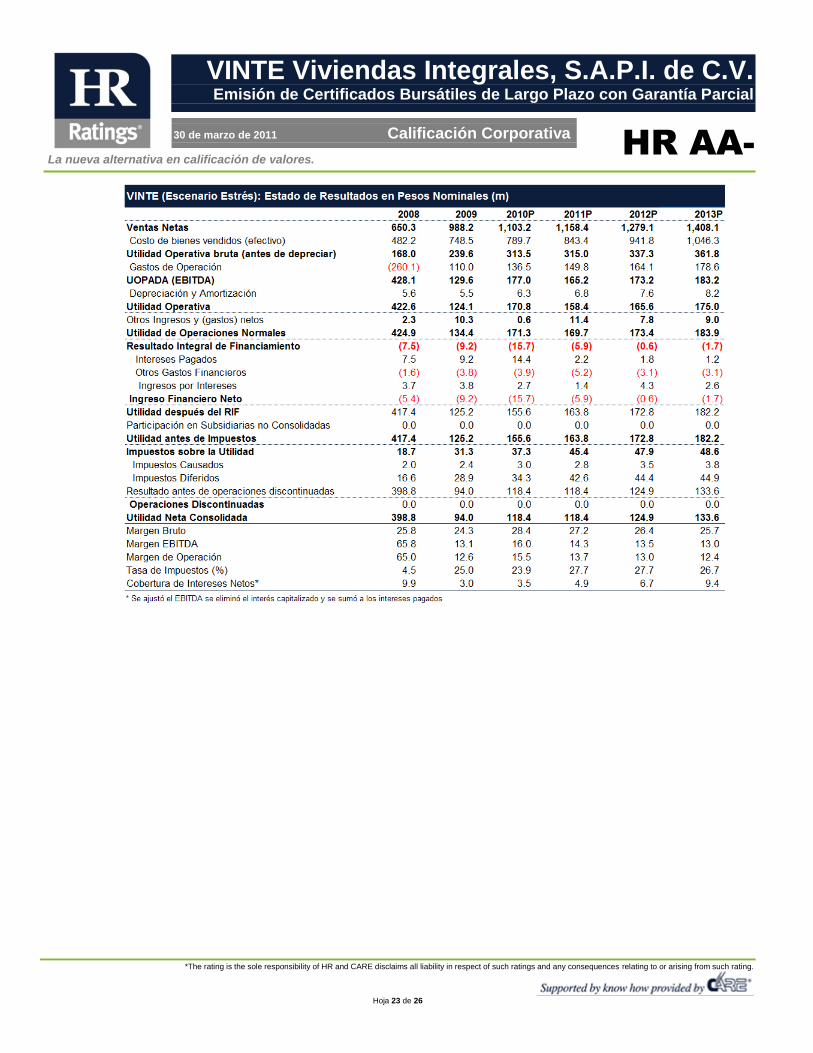

Escenario de Estrés o de menor actividad Las proyecciones en nuestro escenario de estrés se basan en un menor desempeño comercial para crear un escenario adverso y de esta manera medir el efecto en los resultados y generación de efectivo, así como el efecto en capital de trabajo, márgenes de operación, entre otros. Una característica de la industria de la construcción es la integración de los costos y gastos de operación, en donde prácticamente todos los costos son variables y los gastos pueden contener una porción más importante de gastos fijos. Es por esto que ante un escenario de menor actividad pueden incrementar los gastos de operación más que proporcionalmente sobre los costos de edificación. Por otro lado, se puede esperar que en escenarios de estrés, se incremente el inventario de vivienda terminada y se sacrifique parte del margen de operación. Bajo este escenario esperamos un incremento de ventas promedio anual compuesto en los ingresos de 8.5% y de un incremento de 7.6% en el número de unidades durante el período proyectado de 2011 a 2013, que se explica en buena medida por el inicio de operaciones en las plazas de Querétaro y Tula en los años 2011 y 2012, respectivamente. La diferencia entre el escenario base y estrés en los ingresos de 2013 es que se proyectan ventas 22.0% inferiores y el EBITDA es 33.9% menor que en el escenario base. En cuanto a los márgenes de operación, se estiman reducciones importantes que, en promedio durante el período proyectado, son inferiores en 166 puntos base comparado con el escenario base para ubicarse en 13.0% durante el período proyectado, contra 15.6%.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Sin embargo, el elemento positivo que se estima bajo este escenario es el menor requerimiento de capital de trabajo. Como punto de comparación en el escenario base se estima una inversión acumulada de $597.4m durante el período proyectado. En este escenario se estima una inversión de $306.1m, lo cual compensa parte de los efectos de un escenario con menores ingresos y bajos márgenes. En cuanto al refinanciamiento de créditos durante el periodo proyectado en ambos escenarios, se consideró que la empresa refinancia los créditos puente y bajo el escenario de estrés equivalen a $175m, $150m y $232m, durante el periodo proyectado y después de la emisión de los CEBURS. En promedio requiere de refinanciamientos por $186m anuales, y si se compara con los requerimientos de capital de trabajo por $112.0m. Cabe señalar que bajo este escenario no se considera un ajuste en el FLE debido a que la tasa de crecimiento es moderada. Asimismo, cabe destacar que bajo este escenario, la evolución de la relación de cobertura al servicio de deuda es de 1.5x, 1.1x y 2.0x durante el periodo proyectado de 2011 a 2013 respectivamente. En cuanto al límite de 3x Deuda/EBITDA, se estima que durante todo el período proyectado la empresa mantenga su estructura de apalancamiento y sostenga niveles de 1.6x a 1.1x. Asimismo, bajo este escenario, se proyecta que la empresa reduzca su nivel de deuda neta alcanzando niveles de $225.3m en 2013 y representa una reducción de $155.2m respecto del cierre de septiembre de 2010. Bajo el escenario de estrés se esperan menores niveles de deuda neta debido a que se proyectan menores requerimientos en capital de trabajo.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Garantía Los Certificados Bursátiles cuentan con una garantía irrevocable e incondicional de la Corporación Financiera Internacional (ó “International Finance Corporation”) (“IFC”). Al efecto, la IFC entregará al Representante Común las cantidades que éste le notifique, hasta el monto de cobertura de la Garantía que la Emisora debe pagar conforme a los Certificados Bursátiles y que no le hayan sido entregados por la Emisora con por lo menos 12 días de anticipación a la fecha de pago de principal que corresponda o por el monto total disponible de la Garantía en el evento de que ocurra alguna de las Causas de Vencimiento Anticipado. El monto máximo de cobertura de la Garantía es 50% del monto total principal pendiente de pago de la Emisión, el cual podrá disminuirse y reinstaurarse de conformidad con los términos de la Garantía.

Obligaciones de hacer y no hacer La emisora y sus subsidiarias se obligan a cumplir ciertas obligaciones que son, entre otras, el pago oportuno, informar sus estados financieros y alguna otra información relevante. Así como notificar cualquier incumplimiento o causa de incumplimiento bajo cualquier obligación contractual de la Emisora, en el cual el monto involucrado sea equivalente o superior al 3% (tres por ciento) de los ingresos totales de la Emisora registrados en los estados financieros auditados del ejercicio social inmediato anterior. Entre las obligaciones de no hacer, se encuentran la Razón de Cobertura de Intereses Consolidada la cual no debe ser menor de 2x. Por otro lado,

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

se debe mantener una Relación de la Deuda con Costo Financiero Neta Consolidado a EBITDA, menor de 3x. Por último, la Relación de Inventarios a Deuda con Costo Financiero Neta Consolidada no debe ser menor a 1.5x.

Cobertura de la Garantía En virtud de que la Garantía es parcial, cubre hasta 50% de capital o intereses a los Tenedores, el pago de cualquier cantidad de principal o intereses que la Emisora deba pagar conforme a los Certificados Bursátiles, y hasta por el monto de cobertura de la Garantía (considerando para ello el Monto Disponible de la misma).

Garantía / Línea de crédito El esquema de la Garantía, incluye un contrato de línea de crédito Guarantee Issuance and Revolving Stand-by Loan Agreement (GIRSLA). Conforme a dicho contrato de línea de crédito, el representante común hace disposiciones exclusivamente para realizar pagos derivados de los Certificados Bursátiles. Esta la línea de liquidez contingente puede ser restituida una vez que se le hayan pagado por completo al IFC las disposiciones realizadas, y cuando no exista un evento de incumplimiento. En caso de que no se restituya la GIRLSA y el IFC de aviso, el representante común podrá determinar vencimiento anticipado y solicitar el saldo remanente de la garantía.

Ejercicio sobre la disposición consecutiva de la GIRSLA En nuestra opinión, existe un riesgo en la utilización consecutiva de la garantía vía las disposiciones de la línea revolvente o GIRSLA, que pudieran disminuir el monto garantizado de capital. Al utilizarse como el pago de la amortización del principal e intereses. Que se ejemplifica en la siguiente tabla. En donde se aprecia el efecto en la cobertura de la garantía al utilizarse como fuente de financiamiento disminuye directamente la porción garantizada del principal alcanzando una cobertura del 47%, como se aprecia en el ejemplo (debido a los intereses cubiertos durante estos 6 períodos de este ejemplo).

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

La toma de decisión y el entorno sobre el cual se determine la utilización de la GIRSLA son un riesgo que de debe tomar y, en su caso, afectar la calificación.

Opinión Legal La opinión legal es del abogando J. Anthony Girolami del despacho Girolami Legal Group APC. Quien indica la garantía es válida y obliga al IFC a responder pos sus obligaciones, excepto, entre otros casos, cuando la empresa se declare en, concurso mercantil, insolvencia, o procesos que afecten los derechos de los acreedores, así como por posibles actos gubernamentales que afecten los derechos de los acreedores.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Nota metodológica

Al analizar las proyecciones incorporadas en nuestra calificación consideramos importante aclarar algunas métricas utilizadas por HR Ratings, especialmente por el hecho de que pueden diferir de la metodología utilizada en el sector de vivienda. El EBITDA ajustado lo calculamos como la utilidad de operación más el cargo por depreciación y amortización, y agregamos los intereses capitalizados. Por otro lado, consideramos que es más adecuado tratar los intereses capitalizados como desembolsos en efectivo, distinguiendo entre los intereses reportados como parte del RIF y los intereses que forman parte del costo de ventas. En nuestra opinión, los intereses provenientes de créditos ligados a proyectos de vivienda específicos deben de capitalizarse, mientras que los financiamientos bursátiles o créditos para la compra de maquinaria o cualquier otro uso que sean utilizados en diferentes proyectos deben de contabilizarse como parte del RIF. Sin embargo para efectos de calcular razones financieras de cobertura y capacidad de pago, utilizamos el EBITDA ajustado.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Anexos

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 21 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 22 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 23 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 24 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 25 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 26 de 26

VINTE Viviendas Integrales, S.A.P.I. de C.V.

Emisión de Certificados Bursátiles de Largo Plazo con Garantía Parcial

30 de marzo de 2011 Calificación Corporativa

HR AA-

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México, S.A de C.V. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.