programa de certificados bursátiles 2009 chihcb09 report 20091015.pdfde operaciones (2000-2008)....

TRANSCRIPT

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 1 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Contactos Salvador Salazar Director General de Infraestructura E-mail: [email protected] C+ (52-55) 1500 3130 D+ (52-55) 1 Felix Boni Director de Análisis E-mail: [email protected] Calificaciones CHIHCB 09 HR AA+ Perspectiva Estable La calificación que determina HR Ratings de México S.A. de C.V., para las emisiones de con perspectiva estable; la cual considera que la emisión nacional posee una alta calidad crediticia, ofreciendo una gran seguridad para el pago oportuno de sus obligaciones; manteniendo, a la par, un muy bajo riesgo crediticio ante escenarios económicos adversos. El signo “+” que precede a la calificación otorga una posición de fortaleza relativa dentro del mismo rango.

HR Ratings asignó su calificación al Programa de Certificados Bursátiles Fiduciarios con clave de pizarra CHIHCB09 por un monto de hasta $5,500’000,000.00 (Cinco Mil Quinientos Millones de Pesos 00/100 M.N.) y con un plazo de hasta 14 (catorce) años que pretende colocar en el Mercado de Valores, un Fideicomiso Emisor constituido para este fin en Nacional Financiera, S.N.C., Institución de Banca de Desarrollo; por el Gobierno del Estado de Chihuahua a través de la Secretaría de Finanzas y Administración. La Calificación se define en los siguientes términos:

HR AA+ El emisor o emisión con esta calificación se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio bajo escenarios económicos adversos.

Dado que existe un amplio rango de posibles características específicas de los emisores o instrumentos y considerando que las calificaciones se expresan con base en un número limitado de símbolos, HR asigna, a partir de HR AA, los signos de “+” ó “-” a las posiciones de fortaleza relativa (en caso de ser necesario) dentro de cada una de las escalas de calificación. A continuación presentamos algunas de las fortalezas y debilidades de la emisión analizada a solicitud del Gobierno del Estado de Chihuahua: Fortalezas • Probada capacidad en la generación de flujo de efectivo, proveniente del

cobro de las cuotas de peaje durante los últimos 17 años completos de operaciones; registrando una Tasa Media Anual de Crecimiento (TMAC), para los ingresos en términos reales, equivalente al 5.2% entre el año 2000 y hasta el cierre del año 2008.

• Cobertura sobre la tasa de interés (CAP) durante los primeros 4 (cuatro) años de vida de la emisión, delimitando el riesgo mercado al 15.0% (quince punto cero por ciento) sin incluir la sobretasa.

• La constitución del Fondo de Contingencia para cubrir los Gastos de Mantenimiento de las Emisiones y Servicio de la Deuda que se constituirá: (i) para la Fecha de Cierre, con la cantidad equivalente al 10% (diez punto cero por ciento) del monto colocado en cada emisión; y (ii) a partir de la primera Fecha de Pago, la Cantidad Requerida para el Fondo de Contingencia será, para cada Fecha de Pago, el 100% (cien por ciento) de los intereses y principal pagaderos a los tenedores de los Certificados Bursátiles Fiduciarios en las siguientes dos Fechas de Pago.

Debilidades

• Las autopistas del Estado de Chihuahua forman uno de los principales ejes carreteros que unen a nuestro país con los Estados Unidos, lo cual, considerando el entorno económico actual, constituye un punto vulnerable en la captación de tráfico vehicular y por ende en la generación de ingresos, los cuales constituyen la fuente de repago de las emisiones.

• El comportamiento del tráfico vehicular registrado durante los primeros cuatro meses del año en curso (2009), da como resultado que el Tráfico Promedio Diario Anual (TPDA) muestre una disminución con respecto al año inmediato anterior, lo cual constituye un punto desfavorable, sin embargo, esta variación equivale al 45% (cuarenta y cinco por ciento) del comportamiento adverso registrado durante la crisis de mediados de los años 90’s, cuando el entorno económico era considerablemente adverso.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Aprobación de Partida en el Presupuesto de Egresos Conforme al Fideicomiso 2002 y el nuevo Fideicomiso (2209), el Estado de Chihuahua cobra directamente las cuotas de peaje en las Autopistas para hacer entrega de las mismas al Fiduciario. Al constituir dicha entrega un egreso del Estado, la misma debe estar contemplada en una partida en el Presupuesto de Egresos que el Congreso del Estado aprueba para cada ejercicio. En los decretos del Congreso del Estado que autorizan la constitución del Fideicomiso 2002 y del nuevo Fideicomiso, se establece que el Congreso del Estado deberá incluir dicha partida en el Presupuesto de Egresos, en tanto que estén en vigor el Fideicomiso 2002 y el nuevo Fideicomiso (2009). Sin embargo, ni el Fideicomitente, ni el Fiduciario, ni el Intermediario Colocador, ni el Representante Común, ni el Agente Estructurador pueden asegurar que el Congreso del Estado incluirá dicha partida en el Presupuesto de Egresos. En caso de que el Congreso del Estado no incluyera la partida correspondiente en el Presupuesto de Egresos para algún ejercicio en particular y que, como consecuencia de ello, el Fideicomitente no entregare los Ingresos de Peaje al Fiduciario, las amortizaciones de los Certificados Bursátiles Fiduciarios y/o el pago de intereses a los tenedores de los Certificados Bursátiles Fiduciarios podría verse afectado. De no entregarse los Ingresos de Peaje al Fiduciario por tal motivo, el Fideicomitente sería responsable ante el Fiduciario por incumplimiento del Fideicomiso 2002 o del nuevo Fideicomiso. Cabe señalar que desde el 27 de noviembre de 1991, el derecho a los Ingresos de Peaje correspondiente a cuatro Autopistas de jurisdicción federal y una Autopista de jurisdicción estatal, ha estado afecto a cuatro fideicomisos distintos. A partir de la fecha señalada, el Congreso del Estado ha incluido, año con año, la partida correspondiente en el Presupuesto de Egresos, sin importar que durante dicho periodo haya habido cuatro administraciones distintas en el poder ejecutivo del Estado (tres administraciones de un mismo partido y una entre ambos, de otro partido), así como cambios importantes en el control partidista del Congreso del Estado (incluyendo una legislatura dominada por un partido distinto al del titular del poder ejecutivo del Estado).

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Fortalezas y Debilidades A continuación se muestran las fortalezas y debilidades a la emisión de Certificados Bursátiles Fiduciarios 2009 con clave de pizarra CHIHCB09 analizada a solicitud del Gobierno del Estado de Chihuahua. • Probada experiencia en el sector, más de 17 años, en la

operación, administración, conservación y mantenimiento de autopistas de cuota.

• Certificación ISO 9001-2000, obtenida durante el año 2004 para todos sus procesos administrativos y operativos.

• Diversificación del riesgo al constituirse la fuente de repago por 9

tramos carreteros, 4 concesiones federales y 5 propiedad estatal. Mismas que muestran una TMAC equivalente al 3.5% en la captación de tráfico vehicular para los últimos 9 años completos de operaciones (2000-2008).

• Probada capacidad en la generación de flujo de efectivo,

proveniente del cobro de las cuotas de peaje durante los últimos 17 años completos de operaciones; registrando una Tasa Media Anual de Crecimiento (TMAC), para los ingresos en términos reales, equivalente al 5.2% entre el año 2000 y hasta el cierre del año 2008.

• Cobertura sobre la tasa de interés (CAP) durante los primeros 4

(cuatro) años de vida de la emisión, delimitando el riesgo mercado al 15.0% (quince punto cero por ciento) sin incluir la sobretasa.

• La constitución del Fondo de Contingencia para cubrir los Gastos

de Mantenimiento de las Emisiones y Servicio de la Deuda que se constituirá: (i) para la Fecha de Cierre, con la cantidad equivalente al 10% (diez punto cero por ciento) del monto colocado en cada emisión; y (ii) a partir de la primera Fecha de Pago, la Cantidad Requerida para el Fondo de Contingencia será, para cada Fecha de Pago, el 85% (ochenta y cinco por ciento) de los intereses y principal pagaderos a los tenedores de los Certificados Bursátiles Fiduciarios en las siguientes dos Fechas de Pago.

• A partir de la fecha de inicio de operación considera además, la

Cuenta del Fondo de Reserva para el Mantenimiento Mayor, el cual contará en cada fecha de pago, al menos con los recursos necesarios para llevar a cabo el gasto programado de Mantenimiento Mayor de los próximos seis meses.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Debilidades • Las autopistas del Estado de Chihuahua forman uno de los

principales ejes carreteros que unen a nuestro país con los Estados Unidos, lo cual, considerando el entorno económico actual, constituye un punto vulnerable en la captación de tráfico vehicular y por ende en la generación de ingresos, los cuales constituyen la fuente de repago de las emisiones.

• El comportamiento del tráfico vehicular registrado durante los primeros cuatro meses del año en curso (2009), da como resultado que el Tráfico Promedio Diario Anual (TPDA) muestre una disminución con respecto al año inmediato anterior, lo cual constituye un punto desfavorable sin embargo, esta variación equivale al 45% (cuarenta y cinco por ciento) del comportamiento adverso registrado durante la crisis de mediados de los años 90’s, cuando el entorno económico era considerablemente adverso.

• La vigencia de dos de las concesiones federales, concluye dos

años antes del vencimiento legal de las emisiones al amparo del Programa de Certificados Bursátiles Fiduciarios 2009, las cuales aportan más del 50% (cincuenta por ciento) de los ingresos que constituyen la fuente de repago de las emisiones analizadas. Aunque, con base a los títulos de concesión otorgados por la Secretaría de Comunicaciones y Transportes (SCT) al Gobierno del Estado de Chihuahua, el período de vigencia puede ampliarse, este último aspecto no se consideró como parte del análisis efectuado, ya que el saldo insoluto de la deuda en dicho momento, sería equivalente al 7.20% (siete punto veinte por ciento) del monto emitido.

Características de la Emisión Se trata de una emisión de Certificados Bursátiles Fiduciarios 2009 con clave de pizarra CHIHCB09 por un monto de hasta $5,500’000,000.00 (Cinco Mil Quinientos Millones de Pesos 00/100 M.N.) y con un plazo de hasta 14 (catorce) años que pretende colocar en el Mercado de Valores, un Fideicomiso Emisor constituido para este fin en Nacional Financiera, S.N.C., Institución de Banca de Desarrollo; por el Gobierno del Estado de Chihuahua a través de la Secretaría de Finanzas y Administración. Las emisiones analizadas al amparo del Programa de Certificados Bursátiles Fiduciarios 2009 Calificado, consideran que el pago de los intereses se hará en forma semestral considerando una tasa de interés de TIIE a un plazo de 182 días, capitalizada o equivalente al número de días efectivamente transcurridos durante el período de que se trate, más una sobretasa misma que fue considerada como premisa de análisis.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Las emisiones vigentes CHIHCB02U y CHIHCB02-2U, cuentan como fuente de repago y liquidación, los ingresos y flujos de efectivo presentes y futuros que se derivan de las Cuotas de Peaje que se cobran a los usuarios de las Carreteras. La fuente de pago y liquidación de las emisiones al amparo del Programa de Certificados Bursátiles Fiduciarios 2009 (CHIHCB09) serán los flujos de efectivo remanentes de las emisiones de Certificados Bursátiles 2002 actualmente colocados en el mercado de Valores y cuyas claves de pizarra son CHIHCB02U y CHIHCB02-2U, mismas que durante el mes de Mayo pasado efectuaron el pago programado de Capital e Intereses reportando un saldo insoluto de 432.9 millones de UDI’s equivalentes a $1,844.16 millones de pesos, considerando el valor de la UDI de $4.260009 reportado por Banxico para el 27 de Mayo del año en curso, las cuales tienen su vencimiento legal durante el mes de Noviembre del 2012. Las fechas de pago serán los días 15 de agosto y 15 de febrero de cada año durante la vigencia de las Emisiones, iniciando a partir del 15 de agosto de 2009. La estructura cuenta además con una curva de amortización previamente establecida, en base a la cual se cubrirá el saldo emitido en 21 fechas de pago, ya que considera un período de gracia para iniciar sus amortizaciones, de seis cupones es decir 2.5 (dos punto cinco) años, con lo cual las amortizaciones iniciarán el 15 de Agosto del año 2012.

N.C. Fecha de Pago % de Amortización01 15 de Febrero de 2010 0.00%

02 15 de Agosto de 2010 0.00%

03 15 de Febrero de 2011 0.00%

04 15 de Agosto de 2011 0.00%

05 15 de Febrero de 2012 0.00%

06 15 de Agosto de 2012 1.20%

07 15 de Febrero de 2013 3.40%

08 15 de Agosto de 2013 3.50%

09 15 de Febrero de 2014 3.60%

10 15 de Agosto de 2014 4.00%

11 15 de Febrero de 2015 4.60%

12 15 de Agosto de 2015 4.90%

13 15 de Febrero de 2016 5.80%

14 15 de Agosto de 2016 6.70%

15 15 de Febrero de 2017 7.80%

16 15 de Agosto de 2017 7.90%

17 15 de Febrero de 2018 8.60%

18 15 de Agosto de 2018 8.90%

19 15 de Febrero de 2019 7.50%

20 15 de Agosto de 2019 7.20%

21 15 de Febrero de 2020 5.00%

22 15 de Agosto de 2020 3.10%

23 15 de Febrero de 2021 1.90%

24 15 de Agosto de 2021 1.60%

25 15 de Febrero de 2022 1.50%

26 15 de Agosto de 2022 1.30%Fuente: HR Ratings de México con información del G.E. de Chihuahua

Tabla de Amortización

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Durante dicho período tiempo, en caso de que los flujos disponibles en no sean suficientes para cubrir los intereses devengados, se contempla la posibilidad de capitalizar hasta el 50% de los mismos. La estructura analizada contempla una cobertura sobre la tasa de interés (CAP) al 15.0% (quince punto cero por ciento) durante los primeros cuatro años de vida de la emisión, sin incluir la sobretasa, con lo cual se delimita el riesgo mercado durante dicho período tiempo. Esta cobertura podrá ampliarse por un plazo mayor en forma anual, sin embargo no existe la obligación de hacerlo. La emisión considera un Fondo de Contingencia para cubrir los Gastos de Mantenimiento de las Emisiones y Servicio de la Deuda que se constituirá: (i) para la Fecha de Cierre, con la cantidad equivalente al 10% del monto colocado en cada emisión; y (ii) a partir de la primera Fecha de Pago, la Cantidad Requerida para el Fondo de Contingencia será, para cada Fecha de Pago, el 85% (ochenta y cinco por ciento) de los intereses y principal pagaderos a los tenedores de los Certificados Bursátiles Fiduciarios en las siguientes dos Fechas de Pago. Los recursos de este fondo, buscan apoyar a cubrir los compromisos de las emisiones al amparo del Programa de Certificados Bursátiles Fiduciarios 2009 Calificado, en caso de que se presenten eventuales faltantes de efectivo, para hacer frente a los gastos de mantenimiento de las Emisiones así como para cubrir Principal y/o Intereses de las emisiones al amparo del Programa de Certificados Bursátiles Fiduciarios 2009 Calificado. A partir de la fecha de inicio de operación considera además, la Cuenta del Fondo de Reserva para el Mantenimiento Mayor, el cual contará en cada fecha de pago, al menos con los recursos necesarios para llevar a cabo el gasto programado de Mantenimiento Mayor de los próximos seis meses. Para lo cual, el Comité Técnico deberá (i) aprobar en el mes de diciembre de cada año un presupuesto anual de los Gastos de Mantenimiento Mayor que deban pagarse el año calendario siguiente (mismo que podrá corregir o ajustar en cualquier momento); y (ii) adoptar los acuerdos necesarios para cuidar que en este fondo se reserven recursos suficientes para cubrir oportunamente todos los Gastos de Mantenimiento Mayor. La Estructura contempla la liberación de recursos remanentes al Estado, si los hubiera: en cada Fecha de Pago, siempre y cuando se haya cubierto el Servicio de la Deuda, que el Fondo de Contingencia cuente con la Cantidad Requerida es decir, cuente con el 85% (ochenta y cinco por ciento) de los intereses y principal pagaderos a los tenedores de los Certificados Bursátiles Fiduciarios en las siguientes dos Fechas de Pago, y no se haya presentado un Incumplimiento Tarifario, un Incumplimiento Monetario y/o un Incumplimiento de Información, el Fiduciario entregará al Fideicomitente las cantidades que se encuentren depositadas en el Fondo de Remanentes, previo acuerdo del Comité Técnico. En el

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ entendido que en ningún caso se podrán entregar recursos remanentes a la Fideicomitente antes de la séptima Fecha de Pago. Adicionalmente en el Título de las Emisiones se considera una Protección Contra Inflación, la cual hace referencia al pago de una prima, misma que deberá ser añadida a las cantidades pagaderas por intereses en cada fecha de pago. Dicha prima será determinada por el Representante Común quien comparará la Tasa de Interés Bruto Anual correspondiente al periodo de intereses que esté por finalizar contra la inflación anualizada correspondiente a dicho periodo, medida a través de los cambios porcentuales en el valor de la Unidad de Inversión (“UDI”), considerando los puntos porcentuales adicionados a la tasa de referencia. Es importante hacer mención, que una vez que haya concluido el plazo legal de las emisiones al amparo del Programa de Certificados Bursátiles 2002 es decir, CHIHCB02U y CHIHCB02-2U, lo cual ocurrirá durante el año 2012, todos los recursos bursatilizados, que son la fuente de pago de las emisiones CHIHCB02U y CHIHCB02-2U, pasarán a formar parte de la fuente de repago de las emisiones al amparo del nuevo Programa de Certificados Bursátiles Fiduciarios (CHIHCB09). Antecedentes Con fecha 27 de octubre de 1988, el Gobierno Federal, por conducto de la Secretaría de Comunicaciones y Transportes (SCT), otorgó al Gobierno del Estado de Chihuahua una concesión por 20 años para la construcción y explotación del tramo de la carretera de cuatro carriles que comunica a las poblaciones de Ciudad Delicias y Ciudad Camargo, localizado entre los kilómetros 70 y 137 del tramo Jiménez – Chihuahua, así como la construcción de un segundo cuerpo de carretera de Delicias a Estación Conchos y de dos tramos nuevos de Estación Conchos a Ciudad Camargo, incluyendo puentes y accesorios necesarios. (Concesión Federal 1). Con fecha 29 de agosto de 1989, el Gobierno Federal, por conducto de la SCT, otorgó al Gobierno del Estado de Chihuahua una concesión por 17 años para la construcción, explotación y conservación de los tramos Jiménez – Camargo, con una longitud de 70 kilómetros a partir de la carretera México – Ciudad Juárez; kilómetro 83 al kilómetro 152 (El Sueco); kilómetro 152 al kilómetro 239 (Villa Ahumada); y kilómetro 239 al kilómetro 319 (Samalayuca) de la carretera Chihuahua – Ciudad Juárez (Concesión Federal 2). Con fecha 17 de agosto de 1994, la SCT modificó los títulos originales de las Concesiones Federales con el objeto de ampliar su plazo a 25 años, de forma tal que la Concesión Federal 1 venza el 26 de octubre de 2013 y la Concesión Federal 2 el 28 de agosto de 2014.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Recientemente, el gobierno del Estado de Chihuahua logró, con base a lo establecido en los títulos de concesión, una ampliación por 5 años más con lo cual tienen vencimiento durante los años 2018 y 2019. Durante el año 2002, se colocó un Programa de Certificados Bursátiles (CHIHCB02U y CHIHCB02-2U) por un monto de hasta $2,500,000,000 o su equivalente en Unidades de Inversión (UDI’s) con plazo de hasta 15 años el cual consistía en la bursatilización de los derechos de cobro de las cuotas de peaje de nueve autopistas operadas por el Estado de Chihuahua. El día 16 de Diciembre de 2002, el Gobernador Constitucional del Estado Libre y Soberano de Chihuahua fue notificado de la Acción de Inconstitucionalidad 1/2003, promovida ante la Suprema Corte de Justicia de la Nación por 11 Diputados de la Sexagésima Legislatura del Estado, en contra de la aprobación del Decreto 446/02 emitido por dicho órgano legislativo y mediante el cual, se autoriza la celebración del fideicomiso emisor, entre otros. En Octubre del 2003, en Sesión de la Segunda Sala de la Suprema Corte se resolvió a favor del Estado Libre y Soberano de Chihuahua, la Acción de Inconstitucionalidad 1/2003 promovida por 11 Diputados de la Sexagésima Legislatura del Estado durante Diciembre de 2002. En el año 2004, se colocó un Programa de Certificados Bursátiles por un monto de hasta $1,750,000,000 (CHIHCB04 y CHIHCB04-2) con un plazo de 10 años, con respaldo en los flujos residuales de las emisiones CHIHCB02U y CHIHCB02-2U que el Gobierno del Estado Libre y Soberano de Chihuahua, tiene colocadas entre el público inversionista. El capital de las emisiones 2004 (CHIHCB04 y CHIHCB04-2) iniciaría su amortización una vez cubiertos los compromisos de las emisiones 2002 (CHIHCB02U y CHIHCB02-2U). Posteriormente durante el año 2006, se llevó a cabo la ampliación del Programa de Certificados Bursátiles 2004 (CHIHCB04 y CHIHCB04-2) por un monto adicional de hasta $1,600’000,000.00 (Un Mil Seiscientos Millones de Pesos 00/100 M.N.) incrementando el monto total de la deuda de dicho Programa de Certificados hasta $3,350'000,000.00 (Tres Mil Trescientos Cincuenta Millones de Pesos 00/100 M.N.) y cuyas emisiones tendrán su vencimiento en el año 2014. Las emisiones al amparo de dicho Programa de Certificados Bursátiles, cuentan con respaldo de los flujos excedentes y los derechos de reversión del Fideicomiso No. 80229, constituido en Nacional Financiera, S.N.C., Institución de Banca de Desarrollo para las emisiones CHIHCB02U y CHIHCB02-2U actualmente en circulación. Al momento de llevar a cabo de llevar a cabo la ampliación mencionada, el bono 2002 reportaba un saldo insoluto de $2,445

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

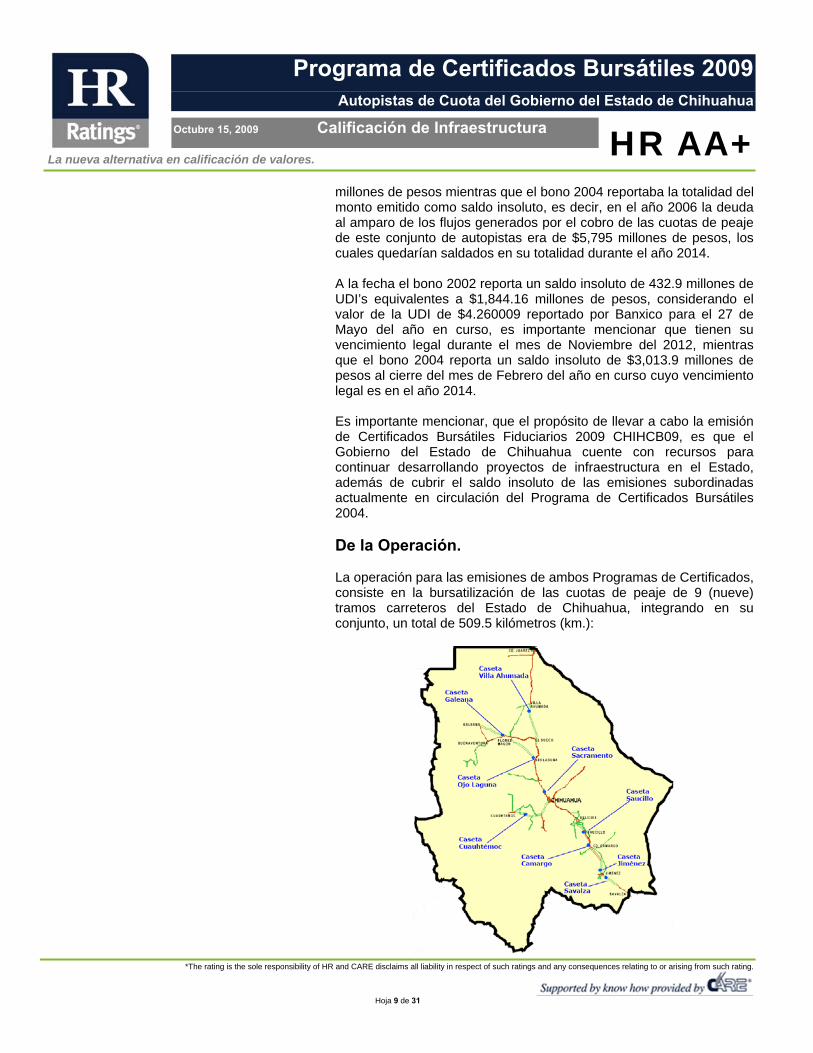

Octubre 15, 2009 Calificación de Infraestructura HR AA+ millones de pesos mientras que el bono 2004 reportaba la totalidad del monto emitido como saldo insoluto, es decir, en el año 2006 la deuda al amparo de los flujos generados por el cobro de las cuotas de peaje de este conjunto de autopistas era de $5,795 millones de pesos, los cuales quedarían saldados en su totalidad durante el año 2014. A la fecha el bono 2002 reporta un saldo insoluto de 432.9 millones de UDI’s equivalentes a $1,844.16 millones de pesos, considerando el valor de la UDI de $4.260009 reportado por Banxico para el 27 de Mayo del año en curso, es importante mencionar que tienen su vencimiento legal durante el mes de Noviembre del 2012, mientras que el bono 2004 reporta un saldo insoluto de $3,013.9 millones de pesos al cierre del mes de Febrero del año en curso cuyo vencimiento legal es en el año 2014. Es importante mencionar, que el propósito de llevar a cabo la emisión de Certificados Bursátiles Fiduciarios 2009 CHIHCB09, es que el Gobierno del Estado de Chihuahua cuente con recursos para continuar desarrollando proyectos de infraestructura en el Estado, además de cubrir el saldo insoluto de las emisiones subordinadas actualmente en circulación del Programa de Certificados Bursátiles 2004. De la Operación. La operación para las emisiones de ambos Programas de Certificados, consiste en la bursatilización de las cuotas de peaje de 9 (nueve) tramos carreteros del Estado de Chihuahua, integrando en su conjunto, un total de 509.5 kilómetros (km.):

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Los 5 tramos estatales, que representan 285.5 Km. de longitud son:

Carreteras Estatales LongitudChihuahua - Sacramento 13.300 KOjo Laguna - Flores Magon 77.700 KSta Isabel - Cuauhtemoc 91.500 KJimenez - Savalza 42.000 KFlores Magon - Galeana 61.000 K

los 4 tramos federales, con una distancia total de 224 Km. son:

Carreteras Federales LongitudSueco - Villa Ahumada 87.000 KDelicias - Conchos 22.000 KConchos - Camargo 45.000 KCamargo - Jimenez 70.000 K

Las carreteras del Estado de Chihuahua forman uno de los principales ejes que unen nuestro país con los Estados Unidos y Canadá.

La operación de los nueve tramos carreteros está a cargo del Departamento de Ingresos de Inversión Pública que depende de la Dirección General de Ingresos de la Secretaría de Finanzas del Gobierno del Estado de Chihuahua.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Este departamento cuenta con una experiencia de más de 17 años en la operación, administración, conservación y mantenimiento de los 11 tramos carreteros de cuota que tiene a cargo el Gobierno del Estado, nueve de los cuales, como ya se ha mencionado, forman parte de esta emisión. Dos aspectos importantes de resaltar acerca del área encargada de la operación son: (i) El responsable directo de la supervisión de este departamento tiene al frente del mismo más de 9 años y (ii) la certificación ISO 9001-2000 en todos sus procesos administrativos y operativos para todas áreas involucradas, que obtuvieron durante el mes de Agosto del año 2004. Cuentan con una buena plataforma tecnológica y de comunicaciones, entre las casetas de cobro ya la oficina administrativa en cada autopista y entre esta última y las oficinas centrales; en caso de que se presente una falla en las comunicaciones entre la caseta y el equipo principal de la estación de cobro, ubicado en la oficina administrativa, el equipo instalado en cada caseta tiene la capacidad de almacenar hasta 30 días de operaciones. Es importante mencionar que la operación diaria se concentra en un equipo de cómputo central, instalado en las oficinas administrativas del área de cobro, el que a su vez está conectado por medio de un enlace remoto a un “site” alterno, en las oficinas del Gobierno del Estado Chihuahua, el cual mantiene un respaldo en línea de la información de las casetas de cobro. De esta forma es factible consultar la operación diaria de cada caseta que administran, desde las oficinas centrales, con una pequeña diferencia de tiempo. Es factible poder ver, en tiempo real, desde hace algún tiempo y gracias a la inversión efectuada en infraestructura tecnológica, que está sucediendo en cada una de las casetas que operan desde las oficinas centrales, lo cual se logra gracias a diversas cámaras de video conectadas a través de la Internet. Las instalaciones actuales en las áreas de cobro, cuentan con áreas de descanso para los usuarios de las carreteras, en donde existen servicios sanitarios y bebederos con agua fresca y purificada, equipo de suministro de agua y aire para los vehículos, máquinas expendedoras de refrescos y alimentos. Adicionalmente el Gobierno del Estado ha implementado el programa Ángeles Blancos, que son brigadas de auxilio vial que recorren las autopistas del Estado brindando auxilio vial a los usuarios. Cuentan con el respaldo de personal médico y ambulancias, a través de convenios con prestadores de este tipo de servicios, los cuales en caso de requerirse, auxilian a los usuarios de las autopistas.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Aforo Vehicular Dado que la fuente de repago de las emisiones analizadas, proviene de los flujos de efectivo generados por el cobro de las cuotas de peaje de nueve tramos carreteros; primeramente nos referiremos al comportamiento que muestra éste en forma global y posteriormente, con la finalidad de mostrar el comportamiento que registra el tráfico por las autopistas federales y estatales, se hará referencia a éstas sin profundizar en el comportamiento individual de cada tramo carretero. El tráfico total de los nueve tramos carreteros muestra una tendencia de crecimiento durante los últimos nueve años completos de operaciones, registrando una Tasa Media Anual de Crecimiento (TMAC) del 3.5% entre el año de 2000 y hasta el cierre del año pasado (2008). Como se puede apreciar en la siguiente imagen, el tráfico total de los nueve tramos carreteros muestra una ligera disminución con respecto de la captación registrada al cierre del año 2007, la cual corresponde al 0.8% (cero punto ocho por ciento).

Tráfico Vehicular Anual x Tramo Carretero

-

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

FLORES MAGON - GALEANA JIMENEZ - SAVALZASANTA ISABEL - CUAUHTEMOC OJO LAGUNA - FLORES MAGONCHIHUAHUA - SACRAMENTO CAMARGO - JIMENEZCONCHOS - CAMARGO DELICIAS - CONCHOSSUECO - VILLA AHUMADA

TMAC = 3.5%

Con la finalidad de observar el desempeño del tráfico por tipo de vehículo, en la siguiente imagen se muestra el comportamiento del Tráfico Promedio Diario Anual (TPDA) durante el mismo período de tiempo, es decir durante los últimos nueve años completos de operaciones, y como se puede observar los Automóviles (A) así como el transporte de carga, es decir los Camiones (C), muestran una disminución en la captación al cierre del año 2008, mientras que los Autobuses (B) prácticamente se han mantenido en los mismos niveles.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Tráfico Promedio Diario Anual por Tipo de Vehículo

-

5,000

10,000

15,000

20,000

25,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

A B C

En la siguiente imagen se muestra como fue el comportamiento de la mezcla vehicular para los años 2007 y 2008:

Composición del Tráfico Vehícular Total 2007 vs 2008

67.0%2.1%

30.9%

2007 A B C

67.1%1.9%

30.9%

2008 A B C

Como se puede observar, el comportamiento del tráfico en los nueve tramos carreteros es muy similar en ambos períodos, ya que el 98.0% del tráfico corresponde al Transporte de Carga, es decir los Camiones (C) y a los Automóviles (A). Es importante hacer referencia al comportamiento que ha venido mostrando la composición vehicular de los nueve tramos analizados, los cuales como se podrá observar en la siguiente imagen, prácticamente se ha mantenido de forma muy similar, considerando los últimos nueve años completos de operaciones (2000-2008):

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Composición Anual del Tráfico Vehícular Total

65.4%

67.2%

68.9%

68.2%

67.0%

66.3%

67.2%

67.0%

67.1%

29.7%

30.4%

29.2%

30.0%

31.0%

31.3%

30.8%

30.9%

30.9%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

2000

2001

2002

2003

2004

2005

2006

2007

2008

C B A

La siguiente gráfica muestra el comportamiento mensual del Tráfico Promedio Diario Anual (TPDA) de los nueve tramos carreteros, considerando los últimos tres años completos de operaciones, así como el comportamiento registrado durante los primeros cuatro meses de operaciones de año en curso (2009).

Comportamiento Mensual del Tráfico Promedio Diario

26,000

28,000

30,000

32,000

34,000

36,000

38,000

40,000

42,000

44,000

46,000

1 2 3 4 5 6 7 8 9 10 11 12

2006 2007 2008 2009

Como se observa en la gráfica anterior, el comportamiento registrado por el Tráfico Promedio Diario Anual (TPDA) durante los primeros cuatro meses del año, muestra una ligera tendencia a la baja en su comportamiento, mientras que en la siguiente gráfica se puede apreciar el comportamiento del TPDA para los primeros cuatro meses del año versus el comportamiento mostrado durante los nueve años anteriores.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Tráfico Promedio Diario Anual x Tramo Carretero

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

FLORES MAGON - GALEANA JIMENEZ - SAVALZASANTA ISABEL - CUAUHTEMOC OJO LAGUNA - FLORES MAGONCHIHUAHUA - SACRAMENTO CAMARGO - JIMENEZCONCHOS - CAMARGO DELICIAS - CONCHOSSUECO - VILLA AHUMADA TMAC = 1.6%

TMAC = 3.5%

Es importante hacer mención, que el aforo registrado por estos tramos carreteros ha venido registrando mayor afluencia durante el segundo semestre de cada año, tal y como se puede apreciar en la siguiente imagen:

Comportamiento del Aforo Total x Semestre

-

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

1 SEM 2 SEM

Incluso el año pasado (2008), durante el segundo semestre de año se registró mayor aforo vehicular, aún y cuando las condiciones económicas en dicho período del año no fueron las más favorables para la economía, no solo nacional sino a nivel mundial. Esto obviamente pudo afectar en mayor medida la captación de tráfico en este conjunto de autopistas, que como se mencionó forman uno de los principales ejes carreteros que comunican nuestro país con los Estados Unidos y Canadá, ya que el tráfico comercial entre nuestro país y dichas naciones, se ha visto afectado. Como se mencionó previamente y con el propósito de observar en forma independiente el comportamiento de las autopistas federales y

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ estatales, la siguiente imagen muestra el desempeño del Tráfico Promedio Diario Anual (TPDA) de las Autopistas Federales:

Tráfico Promedio Diario Anual x Tramo Carretero Federal

-

5,000

10,000

15,000

20,000

25,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

CAMARGO - JIMENEZ CONCHOS - CAMARGODELICIAS - CONCHOS SUECO - VILLA AHUMADA

TMAC = 1.3%

TMAC = 3.0%

Como se puede apreciar, el aforo vehicular de los tramos carreteros federales, muestra una ligera disminución en la captación durante el año 2008 con respecto al cierre del año previo (2007), sin embargo considerando los últimos nueve años completos de operaciones, el tráfico vehicular de este grupo de autopistas, registran una Tasa Media Anual de Crecimiento (TMAC) equivalente al 3.0% (tres punto cero por ciento). En la siguiente imagen se muestra como ha sido el comportamiento del Tráfico Promedio Diario Anual (TPDA) de las Autopistas Estatales durante el mismo período de tiempo:

Tráfico Promedio Diario Anual x Tramo Carretero Estatal

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

FLORES MAGON - GALEANA JIMENEZ - SAVALZASANTA ISABEL - CUAUHTEMOC OJO LAGUNA - FLORES MAGONCHIHUAHUA - SACRAMENTO TMAC = 2.0%

TMAC = 3.6%

Y como se puede observar, este grupo de autopistas muestran un mejor desempeño que las federales, ya que al cierre del año 2008 muestran un ligero crecimiento, con respecto al tráfico vehicular

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ reportado al cierre del año 2007, mostrando una TMAC equivalente al 3.6% al cierre del año pasado (2008). En la siguiente gráfica se puede observar como se ha comportado el Tráfico Total de los nueve tramos carreteros con respecto del Tráfico Proyectado por el experto durante el año 2002:

Comportamiento del Tráfico Total Anual 2003-2009

11,000,000

11,500,000

12,000,000

12,500,000

13,000,000

13,500,000

2003

2004

2005

2006

2007

2008

Proyectado Real

Y como se puede apreciar, el comportamiento ha sido superior a las estimaciones efectuadas en su momento, entre los años 2004 y hasta el cierre del 2007, sin embargo durante el año 2008 el tráfico real captado por los nueve tramos fue 1.30% (uno punto treinta por ciento) menor a lo estimado por el experto, en el estudio efectuado durante el año 2002 cuando se colocaron las emisiones de deuda CHIHCB02U y CHIHCB02-2U. Considerando el comportamiento registrado por el tráfico vehicular en los últimos dos años, este registró una pequeña disminución en el año 2008 con respecto del aforo registrado en el año 2007 menor al 0.6% (cero punto seis por ciento). Este grupo de autopistas mostraron disminuciones en la captación de tráfico vehicular dos años consecutivos (1994-1995) durante la crisis presentada en nuestro país a mediados de los años 90’s y una vez que las condiciones económicas mejoraron, el aforo mostró un crecimiento superior al 6.0% (seis punto cero por ciento) con respecto al tráfico registrado antes del bienio mencionado. Con la finalidad de mostrar el desempeño en forma mensual de dicho comportamiento, se incluye la siguiente gráfica en la cual se muestra como ha venido comportándose el tráfico total con respecto de las estimaciones hechas por el despacho contratado durante el año 2002.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Comportamiento del Tráfico Mensual 2004-2009

700,000

800,000

900,000

1,000,000

1,100,000

1,200,000

1,300,000

1,400,000

1,500,000

1,600,000

Jan-

04Ma

r-04

May-0

4Ju

l-04

Sep-

04No

v-04

Jan-

05Ma

r-05

May-0

5Ju

l-05

Sep-

05No

v-05

Jan-

06Ma

r-06

May-0

6Ju

l-06

Sep-

06No

v-06

Jan-

07Ma

r-07

May-0

7Ju

l-07

Sep-

07No

v-07

Jan-

08Ma

r-08

May-0

8Ju

l-08

Sep-

08No

v-08

Jan-

09

Aforo Proyectado Aforo Real

Es importante mencionar que las variables macro y microeconómicas consideradas en dicho estudio, para llevar a cabo las proyecciones del tráfico vehicular, no contemplaban un panorama económico como el actual. Ingresos Al igual que con el aforo vehicular, en primer instancia haremos referencia al comportamiento de los ingresos en forma global, es decir, el ingreso captado en forma anual por los nueve tramos carreteros y posteriormente, con la finalidad de observar la tendencia mostrada por ambos grupos, los incluiremos en forma independiente sin detallar el comportamiento de los mismos en cada uno de los tramos carreteros objeto de este reporte. Los ingresos totales para los nueve tramos carreteros, en términos reales, muestran una Tasa Media Anual de Crecimiento (TMAC) equivalente a 5.2% (cinco punto dos por ciento) considerando los últimos nueve años completos de operaciones.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Ingreso Anual x Tramo Carretero (Términos Reales)

-

200,000,000

400,000,000

600,000,000

800,000,000

1,000,000,000

1,200,000,000

1,400,000,000

1,600,000,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

FLORES MAGON - GALEANA JIMENEZ - SAVALZASANTA ISABEL - CUAUHTEMOC OJO LAGUNA - FLORES MAGONCHIHUAHUA - SACRAMENTO CAMARGO - JIMENEZCONCHOS - CAMARGO DELICIAS - CONCHOSSUECO - VILLA AHUMADA

TMAC = 5.2%

Como se puede observar, al cierre del año pasado, se registra una diminución con respecto del año 2007, la cual representa una caída del 2.0% (dos punto cero por ciento) en la captación de los ingresos de los nueve tramos carreteros analizados. Sin embargo la Tasa Media Anual de Crecimiento (TMAC) para los ingresos, en términos reales, en este período (2000-2009) equivale al 5.2% (cinco punto dos por ciento) Considerando la longitud total de los nueve tramos carreteros objeto de este análisis, podemos determinar el comportamiento histórico de los ingresos, en términos reales, por kilómetro, el cual se muestra en la siguiente gráfica.

Ingreso Anual por Kilómetro x Tramo Carretero (Términos Reales)

-

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

40,000,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

FLORES MAGON - GALEANA JIMENEZ - SAVALZASANTA ISABEL - CUAUHTEMOC OJO LAGUNA - FLORES MAGONCHIHUAHUA - SACRAMENTO CAMARGO - JIMENEZCONCHOS - CAMARGO DELICIAS - CONCHOSSUECO - VILLA AHUMADA

TMAC = 5.2%

Otro de los indicadores que nos muestran el desempeño o comportamiento de los ingresos de una autopista o conjunto de ellas como en este caso, es el Ingreso Promedio Diario Anual (IPDA) que nos muestra en forma ponderada el ingreso por día registrado por medio del cual podemos comparar el ingreso en un determinado período de tiempo de tal forma que los ingresos registrados por los

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ nueve tramos carreteros durante los primeros cuatro meses del año muestran, en términos reales, el siguiente comportamiento:

Ingreso Promedio Diario Anual x Tramo Carretero (Términos Reales)

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

FLORES MAGON - GALEANA JIMENEZ - SAVALZASANTA ISABEL - CUAUHTEMOC OJO LAGUNA - FLORES MAGONCHIHUAHUA - SACRAMENTO CAMARGO - JIMENEZCONCHOS - CAMARGO DELICIAS - CONCHOSSUECO - VILLA AHUMADA

TMAC = 2.9%

TMAC = 5.2%

Como ya se mencionó, el tráfico vehicular registrado por las autopistas no es el mismo cada mes, por lo cual los ingresos muestran un comportamiento diferente mes tras mes y año tras año, sin embargo es importante mencionar que la mayor captación de ingresos en los tramos carreteros analizados, se ha venido registrando durante el segundo semestre de cada año, con excepción del año 2007 en donde la participación de las autopistas en la integración de los ingresos mostró un comportamiento diferente.

Comportamiento del Ingreso Total x Semestre (Términos Reales)

-

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

800,000,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

1 SEM 2 SEM

En la siguiente gráfica se muestra como ha sido la composición del ingreso total, en términos reales, de los últimos nueve años completos de operaciones y como se puede observar, cerca del 98.0% (noventa y ocho punto cero por ciento) de los mismos está dado por los Camiones de Carga (C) y los Automóviles (A).

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 21 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Composición Anual del Ingreso Total (Términos Reales)

40.1%

42.2% 45.2%

43.2%

42.2%

40.8%

41.9%

41.8%

42.1%

53.8%

55.2% 52.7%

54.9%

55.8%

57.3%

56.1%

56.0%

55.8%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

2000

2001

2002

2003

2004

2005

2006

2007

2008

C B A

Tarifas La Tarifa Promedio Ponderada Anual, es decir, el resultado de dividir el total de ingresos entre el total del aforo registrado de cada tramo carretero, muestra la siguiente tendencia:

Tarifa Promedio Ponderada Anual x Tramo Carretero (Términos Reales)

50.00

75.00

100.00

125.00

150.00

175.00

200.00

225.00

250.00

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

SUECO - VILLA AHUMADA DELICIAS - CONCHOSCONCHOS - CAMARGO CAMARGO - JIMENEZCHIHUAHUA - SACRAMENTO OJO LAGUNA - FLORES MAGONSANTA ISABEL - CUAUHTEMOC JIMENEZ - SAVALZAFLORES MAGON - GALEANA

Considerando la longitud establecida para cada uno de los tramos carreteros analizados, podemos analizar el comportamiento de este indicador por kilómetro, sin importar el tipo de unidad que haga uso de éstos. De tal forma que en la siguiente imagen resulta interesante ver el comportamiento histórico de Tarifa Promedio Ponderada por Kilómetro, en términos reales:

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 22 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Tarifa Promedio Ponderada por Kilómetro x Tramo Carretero (Términos Reales)

-

1.00

2.00

3.00

4.00

5.00

6.00

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

SUECO - VILLA AHUMADA DELICIAS - CONCHOSCONCHOS - CAMARGO CAMARGO - JIMENEZCHIHUAHUA - SACRAMENTO OJO LAGUNA - FLORES MAGONSANTA ISABEL - CUAUHTEMOC JIMENEZ - SAVALZAFLORES MAGON - GALEANA

En el comportamiento de este indicador, resulta importante la mezcla vehicular que se registra en cada período analizado. Por ejemplo, si los ingresos provenientes del equipo de transporte bajan su participación, aún y cuando las tarifas individuales se actualicen conforme e lo establecido en el o los títulos de concesión, el comportamiento de la Tarifa Promedio Ponderada mostrará una ligera disminución ya que este tipo de unidades de transporte son las que representan un casto mayor. Considerando el total de los ingresos, en términos reales, así como el aforo total registrado para cada año, la Tarifa Promedio Ponderada, en términos reales para los nueve tramos carreteros objeto de nuestro análisis, muestra el siguiente comportamiento:

Comportamiento de la Tarifa Promedio Ponderada Total (Términos Reales)

94

96

98

100

102

104

106

108

110

112

2000

2001

2002

2003

2004

2005

2006

2007

2008

TMAC = 1.3%

Registrando en forma global, una Tasa Media Anual de Crecimiento (TMAC) equivalente a 1.3% considerando como año de partida el año 2000 y hasta el cierre del año 2008. En forma particular, el

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 23 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ comportamiento de este indicador, por tipo de vehículo se muestra en el siguiente gráfico:

Comportamiento de la Tarifa Promedio Ponderada por Tipo de Vehículo (Términos Reales)

-

50

100

150

200

250

2000

2001

2002

2003

2004

2005

2006

2007

2008

A B C

Aumento de Tarifas Conforme a lo establecido en el Fideicomiso 2002 y en el nuevo Fideicomiso (2009), el Fideicomitente se obliga actualizar las tarifas que se cobran en las Autopistas a fin de mantenerlas, como mínimo, en términos reales conforme a los ajustes que sufra el INPC. La Concesión Federal 2 otorgada con fecha 29 de agosto de 1989 permite al Fideicomitente actualizar, conforme al INPC, las tarifas de las Autopistas amparadas por dicha concesión. Conforme a la Concesión Federal 1 otorgada con fecha 27 de octubre de 1988, el Fideicomitente requiere la autorización de la SCT para ajustar las tarifas que se cobran en las Autopistas amparadas por dicha concesión. Por tal motivo, es importante mencionar que ni el Fideicomitente, ni el Fiduciario, ni el Intermediario Colocador, ni el Representante Común, ni el Agente Estructurador pueden asegurar que la SCT autorizará que las tarifas que se cobran bajo la concesión del 27 de octubre de 1988 se ajusten conforme requiere el Fideicomiso 2002 y el Fideicomiso 2009. Cabe señalar que desde la fecha de otorgamiento de la concesión en cuestión, la SCT no ha objetado las revisiones tarifarias sometidas por el Fideicomitente. Por lo que hace a las tarifas que se cobran en las Autopistas de Jurisdicción Estatal, los decretos del Congreso del Estado que autorizan la constitución del Fideicomiso 2002 y del nuevo Fideicomiso (2009), permiten al Ejecutivo del Estado a actualizar las tarifas a fin de mantenerlas, como mínimo, en términos reales conforme a los ajustes que sufra el INPC. Sin embargo, nuevamente es importante recalcar que ni el Fideicomitente, ni el Fiduciario, ni el Intermediario Colocador,

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 24 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

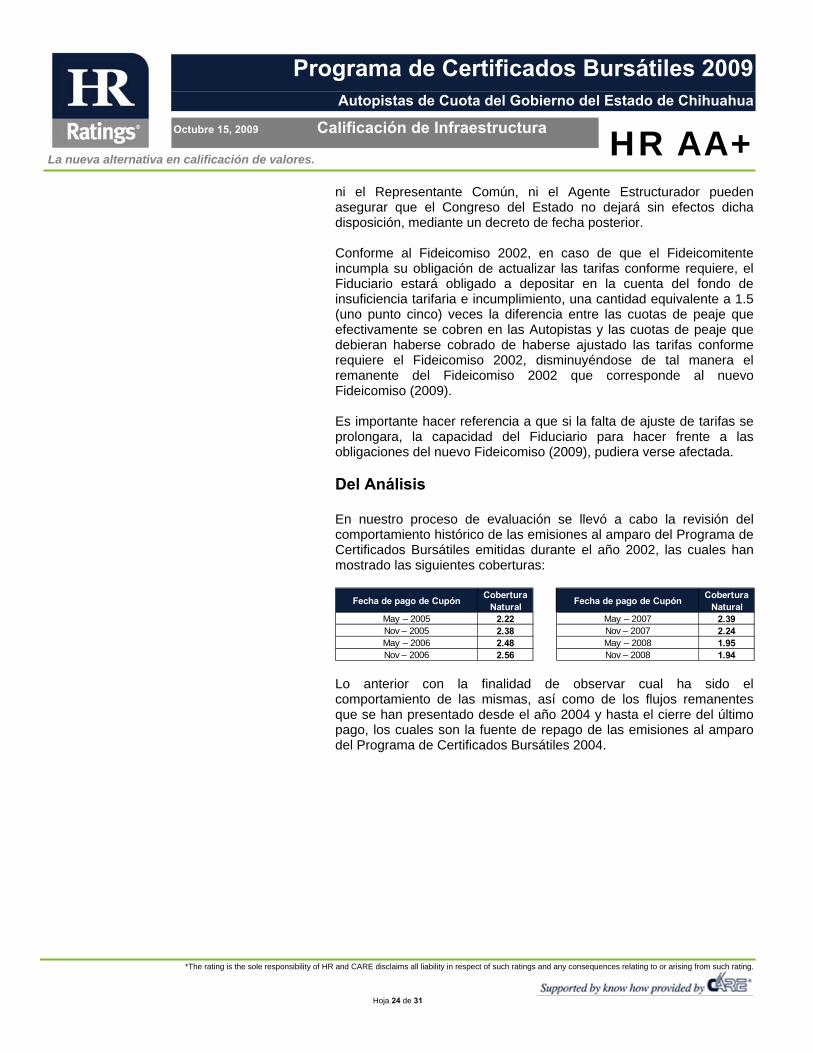

Octubre 15, 2009 Calificación de Infraestructura HR AA+ ni el Representante Común, ni el Agente Estructurador pueden asegurar que el Congreso del Estado no dejará sin efectos dicha disposición, mediante un decreto de fecha posterior. Conforme al Fideicomiso 2002, en caso de que el Fideicomitente incumpla su obligación de actualizar las tarifas conforme requiere, el Fiduciario estará obligado a depositar en la cuenta del fondo de insuficiencia tarifaria e incumplimiento, una cantidad equivalente a 1.5 (uno punto cinco) veces la diferencia entre las cuotas de peaje que efectivamente se cobren en las Autopistas y las cuotas de peaje que debieran haberse cobrado de haberse ajustado las tarifas conforme requiere el Fideicomiso 2002, disminuyéndose de tal manera el remanente del Fideicomiso 2002 que corresponde al nuevo Fideicomiso (2009). Es importante hacer referencia a que si la falta de ajuste de tarifas se prolongara, la capacidad del Fiduciario para hacer frente a las obligaciones del nuevo Fideicomiso (2009), pudiera verse afectada. Del Análisis En nuestro proceso de evaluación se llevó a cabo la revisión del comportamiento histórico de las emisiones al amparo del Programa de Certificados Bursátiles emitidas durante el año 2002, las cuales han mostrado las siguientes coberturas:

Fecha de pago de Cupón Cobertura Natural Fecha de pago de Cupón Cobertura

NaturalMay – 2005 2.22 May – 2007 2.39Nov – 2005 2.38 Nov – 2007 2.24May – 2006 2.48 May – 2008 1.95Nov – 2006 2.56 Nov – 2008 1.94

Lo anterior con la finalidad de observar cual ha sido el comportamiento de las mismas, así como de los flujos remanentes que se han presentado desde el año 2004 y hasta el cierre del último pago, los cuales son la fuente de repago de las emisiones al amparo del Programa de Certificados Bursátiles 2004.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 25 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Flujo Remanente del Fideicomiso 80229

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

1800000

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

La imagen anterior muestra el comportamiento histórico de los flujos remanentes de las emisiones 2002 actualmente en circulación (CHIHCB02U y CHIHCB02-2U); de igual forma se muestra el posible comportamiento de los mismos para los próximos 4 años, es decir, hasta el término legal de las mismas, considerando uno de los escenarios de tráfico propuestos por el experto en su estudio elaborado durante el año 2002. Se analizó la generación de los flujos futuros de efectivo para cumplir con los compromisos futuros bajo diversos escenarios económicos y de tráfico, incluyendo un escenario base de crecimiento en el aforo vehicular así como diversos escenarios de estrés, los cuales consideraron crecimientos por debajo de las proyecciones del ingeniero independiente experto en estudios de tráfico; incluyendo una disminución en la captación de vehículos al cierre del año en curso (2009) con respecto a la captación registrada al cierre del año 2008, evento que no se ha presentado históricamente en éstos tramos carreteros (1994-2008). Como ya se mencionó con anterioridad, se consideraron diversos escenarios económicos, esto con el objeto de ver el comportamiento al que podrían verse sujetas las emisiones analizadas; adicionalmente y como parte de nuestras premisas de análisis, se consideró que el CAP, es decir, la cobertura sobre la tasa de interés, no se vuelve a renovar durante la vida de la emisión aún y cuando las condiciones económicas lo permitan, con lo cual se buscó generar un mayor estrés a las emisiones analizadas y observar la fortaleza de la estructura propuesta para esta emisión.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 26 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ La siguiente imagen muestra las coberturas bajo uno de los posibles escenarios de estrés analizados:

Posible Comportamiento del Servicio de la Deuda

0.0 x

1.0 x

2.0 x

3.0 x

4.0 x

5.0 x

6.0 x

7.0 x

8.0 x

9.0 x

10.0 x

Apr-0

9Au

g-09

Dec-0

9Ap

r-10

Aug-

10De

c-10

A pr-1

1Au

g-11

Dec-1

1A p

r-12

Aug-

12De

c-12

A pr-1

3Au

g-13

Dec-1

3Ap

r-14

Aug-

14De

c-14

Apr-1

5Au

g-15

Dec-1

5Ap

r-16

Aug-

16De

c-16

A pr-1

7Au

g-17

Dec-1

7A p

r-18

Aug-

18De

c-18

A pr-1

9Au

g-19

Dec-1

9Ap

r-20

Aug-

20De

c-20

Apr-2

1Au

g-21

COBERTURA NATURAL COBERTURA TOTAL

La imagen muestra el comportamiento de la Cobertura Natural, es decir, los flujos disponibles para hacer frente a los compromisos en cada fecha de pago (línea azul), los cuales en promedio muestran una cobertura de 2.1x durante la vida de la emisión, mientras que la otra línea muestra la cobertura total disponible, es decir, se incluyen los recursos disponibles en el Fondo de Contingencia en cada fecha de pago, para hacer frente a los compromisos con los tenedores de los Certificados Bursátiles Fiduciarios 2009, que en promedio es de 3.9x veces. El comportamiento que se observa en la gráfica para el año 2012 y 2013, es resultado de la amortización de las dos emisiones de los Certificados 2002 (CHIHCB02U y CHIHCB02-2U), actualmente en circulación y con lo cual los flujos provenientes del cobro de las cuotas de peaje pasan a ser la fuente de repago de las emisiones a colocarse durante el año en curso (2009). De tal forma que el posible comportamiento del Saldo de la Deuda, para el mismo escenario de estrés referido, sea similar al que se muestra en la siguiente imagen:

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 27 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Posible Comportamiento del Servicio de la Deuda

-

1,000,000,000

2,000,000,000

3,000,000,000

4,000,000,000

5,000,000,000

6,000,000,000

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%

Apr-0

9

Feb-

10

Feb-

11

Feb-

12

Feb-

13

Feb-

14

Feb-

15

Feb-

16

Feb-

17

Feb-

18

Feb-

19

Feb-

20

Porcentaje de Amortización Saldo

Prima Contra Inflación En el título de la Emisión se establece que, en la Fecha de Determinación de la Tasa de Interés Bruto Anual, el Representante Común comparará la Tasa de Interés Bruto Anual correspondiente al periodo de intereses que esté por finalizar contra la inflación anualizada correspondiente a dicho periodo, medida a través de los cambios porcentuales en el valor de la Unidad de Inversión (“UDI”), considerando los puntos porcentuales adicionados a la tasa de referencia. La diferencia excedente que resulte entre la inflación anualizada correspondiente al periodo de intereses que esté por finalizar y la Tasa de Interés Bruto Anual se reflejará en una prima, misma que se añadirá a las cantidades pagaderas por intereses. El cálculo respectivo se realizará conforme a lo que se establece en el Título y que se reproduce a continuación. Para determinar dicha prima, el Representante Común deberá utilizar la siguiente fórmula:

En donde: MAX = Función que maximiza dos elementos y da como resultado al

mayor de los dos. UDI1 = Valor de la UDI al final del periodo de intereses. UDI0 = Valor de la UDI al inicio del periodo de intereses. NDE = Número de días efectivamente transcurridos de cada periodo. TB = Tasa de Interés Bruto Anual correspondiente al periodo de

intereses expresada en valor. VNA = Valor Nominal Ajustado. SPREAD = Puntos porcentuales adicionados a la tasa de referencia.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 28 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ Como parte del proceso de análisis realizado, se observó el comportamiento que han mostrado tanto la inflación como la TIIE a través del tiempo, considerando como punto de partida el año de 1997.

Al inicio del año de 1997, la TIIE mostró un comportamiento por debajo de la inflación, es decir, se presentaron tasas reales negativas por un período de tiempo muy corto (3 meses), tal y como se observa en la siguiente imagen:

De igual forma en los últimos 4 meses del año en curso, se ha vuelto a presentar el mismo comportamiento, tal y como se muestra a continuación:

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 29 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+

En un período de 152 meses, se han presentado solamente en siete (7) meses tasas reales negativas. Las variaciones registradas en los últimos 4 meses del año en curso (2009), se muestran a continuación:

Inflación Anual

TIIE 91 Días ∆ i - TIIE

May 2009 5.98% 5.65% 0.33%Jun 2009 5.74% 5.18% 0.56%Jul 2009 5.44% 4.91% 0.53%

Aug 2009 5.08% 4.95% 0.13% Existe la posibilidad de que se presenten escenarios en los cuales se podría llegar a cubrir la Prima Contra Inflación, sin embargo se no considera que el efecto que dicha prima sobre los flujos afecte el comportamiento de las emisiones al amparo del Programa de Certificados Bursátiles Fiduciarios Calificado. Es importante recordar que las emisiones al amparo del Programa de Certificados Bursátiles 2002 es decir, CHIHCB02U y CHIHCB02-2U, tienen su vencimiento legal durante el año 2012, y cuando esto ocurra, todos los recursos bursatilizados, que son la fuente de pago de las emisiones mencionadas, pasarán a formar parte de la fuente de repago de las emisiones al amparo del nuevo Programa de Certificados Bursátiles Fiduciarios (CHIHCB09). Opinión Legal Adicionalmente y como parte del proceso de Calificación, se cuenta con la opinión de un despacho legal quienes revisaron los proyectos de los documentos legales relacionados con la emisión, los cuales les fueron enviados para dicho propósito, y una vez revisados opinaron lo siguiente:

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 30 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ El Fideicomiso Emisor que se pretende utilizar como mecanismo para captar y administrar los recursos del público inversionista y emitir los Certificados Bursátiles Fiduciarios, una vez suscrito por los representantes legales de cada una de sus partes, así como los demás documentos de la Emisión: Se encontrarán ajustados a derecho, reuniendo los requisitos mínimos necesarios requeridos por la Ley. Representarán un mecanismo adecuado y transparente para instrumentar la colocación de los Certificados Bursátiles Fiduciarios que se pretenden emitir, y captar del público inversionista, los recursos necesarios para los fines previstos en el propio Fideicomiso, incluyendo, la liquidación anticipada de los Certificados 80402 y la afectación de los remanentes prevista en el Contrato de Liberación y Transmisión de Ingresos, administrar el Patrimonio del Fideicomiso Emisor, y realizar las erogaciones aplicables. Asimismo, el Fideicomiso Emisor establece mecanismos de operación adecuados para realizar las amortizaciones de principal e intereses a los tenedores de los Certificados Bursátiles Fiduciarios. Concederá a la Fiduciaria la suficiente representación legal y legitimación jurídica para llevar a cabo el objeto del Fideicomiso Emisor. Establecerá con claridad los mecanismos que se utilizarán para (1) la captación de los recursos del público inversionista, (2) la liquidación anticipada de los Certificados 80402 y la afectación de los remanentes prevista en el Contrato de Liberación y Transmisión de Ingresos, así como la administración de dichos recursos, los Remanentes, los Ingresos de Peaje, en su caso, y los demás ingresos que formen parte del patrimonio del Fideicomiso Emisor, (3) el destino de los recursos obtenidos, y (4) la operación en general, de aquellas acciones necesarias para las amortizaciones de principal e intereses sobre los Certificados Bursátiles Fiduciarios. El Decreto de Autorización 2008 establece con claridad (1) la autorización otorgada por el Honorable Congreso del Estado Libre y Soberano de Chihuahua para la constitución del Fideicomiso Emisor y la ampliación del programa, permitiendo la emisión de los Certificados Bursátiles Fiduciarios, (2) el destino que se le deberá dar a los ingresos derivados de la emisión de los Certificados Bursátiles Fiduciarios, incluyendo la liquidación anticipada de los Certificados 80402. El Prospecto reúne en términos generales, las características, informaciones y advertencias de riesgo necesarias, que ofrecen a cualquier tercero, tenedor ó adquirente de los Certificados Bursátiles Fiduciarios, así como los elementos mínimos que deben tener en

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 31 de 31

Programa de Certificados Bursátiles 2009

Autopistas de Cuota del Gobierno del Estado de Chihuahua

Octubre 15, 2009 Calificación de Infraestructura HR AA+ cuenta cualquier inversionista para llevar a cabo la decisión de adquirir dichos títulos. El modelo de certificados bursátiles fiduciarios presentado, cumple con los requisitos previstos en la Ley del Mercado de Valores. Es necesario observar que la opinión expresada por los abogados en párrafos anteriores está sujeta a que se reúna y especifique toda la información faltante y en blanco, que les fue proporcionada para emitir su opinión, y los documentos legales relacionados con la emisión, sean debidamente firmados por los representantes legales y/o funcionarios que actúen en representación de las partes que en ellos intervengan.

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México, S.A de C.V. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.