2016041019412290k 01 08 - samsungpop

TRANSCRIPT

2016. 4. 10

실리콘웍스 (108320)

새로운 성장의 발견

● 투자 의견을 BUY로 변경하고 목표주가를 45,000원으로 상향 조정.

● 모바일향 TDDI매출 성장, OLED TV용 driver IC 성장을 필연적이고 의미 있는 규모의 성장으로 판단하며 UHD TV 보급 속도가 예상보다 빠름에 주목.

● 2016년과 2017년 영업이익을 각각 5%, 14% 상향 조정, 컨센서스 대비 11%, 8% 높은 598억원과 663억원으로 추정.

WHAT’S THE STORY

투자 의견 BUY 로 변경, 목표주가 45,000 원으로 상향 조정: 동사의 투자 의견을 BUY 로 변경하고 목표주가를 45,000 원으로 상향 조정한다. 상향 조정의 이유는 다음의 세 가지 이유 때문이다. • LG향 TDDI 매출 성장: LG전자향 TDDI의 매출이 의미 있게 성장하고 있다. 당사는 LG

G5의 성공 여부보다는 LG전자가 중저가 라인업까지 인셀 터치 도입을 확대하고 있다는 점에 주목한다. 보다 더 장기적이고 필연적인 성장이다. LG디스플레이 AIT(인셀 터치)의 중국 시장 확대는 아직 감지되지 않지만 잠재적 성장 동력이다. 당사는 2016년 TDDI 매출을 전년대비 4.1배 증가한 560억원으로 추정한다.

• LG OLED TV용 매출 반영: OLED TV의 성패와 관계 없이, 이제는 LG그룹의 OLED TV 투자가 장기적이고 공격적임을 인정한다. 현재 LG디스플레이의 증설 로드맵을 감안하면 2017년까지의 성장에 대한 리스크는 작아 보인다. 이에 따라 2016년과 2017년 OLED TV용 driver IC 매출을 253억원과 368억원으로 새롭게 추정한다.

• UHD TV 이동 속도 증가: LG디스플레이의 UHD TV 확대 속도가 예상보다 빠른 편이다. UHD TV패널 비중은 산업 평균보다 높고, 지난 2004년 FHD TV로의 이동 속도에 비해서도 빠른 편이다. 이로 인해 LG디스플레이의 2016년 TV 패널 출하량이 6% 역성장할 것으로 봄에도 불구하고 Driver IC 구매 시장은 8.3% 성장할 것으로 전망한다. 이로 인해 2016년과 2017년 영업이익을 각각 5%, 14% 상향 조정한 598억원과 663억원으로 추정한다. 이는 컨센서스보다 각각 11.4%, 8.2% 높은 수치이다.

Driver IC 시장의 장기적인 ASP 증가 추세 유지: 디스플레이의 업황이 부진할수록, 패널 업체들은 패널의 부가가치를 높이려 노력하고 그 결과 디스플레이의 기능적 요소가 통합되고 있다. 2016 년 패널과 터치가 통합된 인셀과 온셀 터치 비중이 50%를 상회하기 시작하며, 포스터치, 지문인식, 전력관리 칩은 잠재적 후보들이다. 이러한 노력은 driver IC 업체의 ASP 증가 요소이자 high-end driver IC 시장의 새로운 진입 장벽이다.

(원)

투자의견

목표주가

2016E EPS

2017E EPS

이종욱 Analyst [email protected] 02 2020 7793

실리콘웍스

2016. 4. 10

삼성증권 2

1. Summary 동사의 투자 의견을 BUY로 변경하고 목표주가를 45,000원으로 상향 조정한다. 투자 의견은 2014년 5월 HOLD로 전환한 이후 2년 만의 변경이다. 투자의견 변경의 이유는 다음의 세 가지 변화가 동사의 새로운 이익 성장을 이끌 것으로 기대하기 때문이다. 그 결과, 2016년과 2017년 영업이익을 각각 5%, 14% 상향 조정한 598억원과 663억원으로 추정한다. 이는 컨센서스보다 각각 11.4%, 8.2% 높은 수치이다. • LG향 TDDI 매출 성장: LG전자향 TDDI의 매출이 의미 있게 성장하고 있다. LG전자가 중저가 라

인업까지 인셀 터치를 도입하며 동사의 TDDI 매출 성장이 장기에 걸쳐 나타날 것으로 예상한다. LG디스플레이 AIT(인셀 터치)의 중국 시장 확대는 잠재적 성장 동력이다.

• LG OLED TV용 매출 반영: OLED TV의 성패와 관계 없이, 이제는 LG그룹의 OLED TV 투자가 장기적이고 공격적임을 인정한다. 현재 LG디스플레이의 증설 로드맵을 감안하면 2017년까지의 성장에 대한 리스크는 작아 보인다.

• UHD TV 이동 속도 증가: LG디스플레이의 UHD TV 확대 속도가 예상보다 빠른 편이다. UHD TV패널 비중은 산업 평균보다 높고, 지난 2004년 FHD TV로의 이동 속도에 비해서도 빠른 편이다. 이로 인해 LG디스플레이의 2016년 TV 패널 출하량이 감소함에도 불구, driver IC 구매 시장은 8.3% 성장할 것으로 전망한다.

상장 이후 실리콘웍스 주가

자료: 삼성증권

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

10년 6월 11년 6월 12년 6월 13년 6월 14년 6월 15년 6월

(원)

부진한 패널 업황으로

수익성 악화

태블릿 성장 둔화

TCON과 PMIC 매출 정체

LG그룹 내 디스플레이IC

관련 사업 자산양수

업황 악화와

수익성우려

TDDI

OLED

실리콘웍스

2016. 4. 10

삼성증권 3

목표주가 45,000 원은 2016 년 EPS 3,194 원에 목표 P/E 14 배를 적용한 수치이다. 매출이 정체된 현 시점에서 과거 업사이클 평균 수준인 P/E 14 배를 적용하는 것이 합당한지에 대한 논란이 가능하다. 동사의 peer 를 비교해 보면, 성장 아이템의 유무에 따라 두 그룹으로 구분됨을 알 수 있다. 즉, 성장이 부족한 기업은 P/E 11-12 배, 성장 아이템이 존재하는 기업은 18 배-34 배에 거래된다. 성장 아이템이 없던 2H15 의 동사는 11 배가 적당하나 성장아이템이 반영되기 시작하는 현 시점에는 14 배가 달성 가능한 밸류에이션으로 판단한다.

목표주가 산정

2016EEPS (원) 3,194목표 PER (배) 14적정 가치 (원) 44,720목표주가 (원) 45,000 현주가 (원) 33,150상승여력 (%) 35.7자료: 삼성증권 추정

P/E 밴드차트 P/B 밴드차트

자료: 삼성증권 추정 자료: 삼성증권 추정

Peer valuation

시가총액 (백만달러)

P/E (배)

P/B (배)

EV/EBITDA (배)

ROE (%)

영업이익률 (%)

EPS growth (% y-y)

2016E 2017E 2016E 2017E 2016E 2017E 2016E 2017E 2016E 2017E 2016E 2017E 실리콘웍스 468.4 11.5 10.1 1.4 1.3 1.4 1.3 13.2 13.5 8.4 9.3 (5.5) 13.8 시냅틱스 2841.7 12.2 10.8 3.3 2.6 3.3 2.6 28.7 26.7 15.3 16.4 12.1 12.9 노바텍 2249.9 11.2 10.5 2.4 2.3 2.4 2.3 22.2 22.8 13.8 13.9 1.8 6.5 하이맥스 1933.0 34.3 26.0 4.1 3.8 4.1 3.8 9.8 13.6 8.5 10.1 84.8 31.9 포칼텍 253.0 19.0 14.4 0.7 0.9 0.7 0.9 4.8 7.6 2.3 4.2 136.8 32.0 퍼레이드 797.0 18.4 15.1 3.4 3.0 3.4 3.0 20.5 22.1 16.5 17.5 20.8 21.7 시트로닉스 328.5 11.5 10.4 2.3 2.3 2.3 2.3 22.3 21.8 10.5 10.6 10.7 10.0 자료: 블룸버그, 삼성증권

0

10,000

20,000

30,000

40,000

50,000

2010 2011 2012 2013 2014 2015

4x 8x 12x 16x

(원)

0

10,000

20,000

30,000

40,000

50,000

2010 2011 2012 2013 2014 2015

0.5x 1x 1.5x 2x

(원)

실리콘웍스

2016. 4. 10

삼성증권 4

2. 인셀터치의 보급 시작 LG 전자향 TDDI 의 매출이 의미 있게 성장하고 있다. 당사는 LG G5 의 성공 여부보다는 LG 전자가 중저가 라인업까지 인셀 터치 도입을 확대하고 있다는 점에 주목한다. 보다 더 장기적이고 필연적인 성장이다. LG 디스플레이 AIT(인셀 터치)의 중국 시장 확대는 아직 감지되지 않지만 잠재적 성장 동력이다. 당사는 2016 년 TDDI 매출을 전년대비 4.1 배 증가한 560 억원으로 추정한다. 당사는 동사의 2016 년 TDDI 출하량을 약 1,200 만대로 추정한다. 이는 대표 모델인 LG G5 뿐만 아니라 V10, G4, 그리고 중저가 모델인 K 시리중 일부를 포함한다. 동사의 컨센서스는 LG G5 의 성공 기대감에도 불구 TDDI 를 약 900 만대 수준으로 반영하고 있다고 생각하는데, 여기엔 중저가 모델이 포함되어 있지 않기 때문이다. 만약 중저가 인셀 터치 확산이 주가에 새롭게 반영되고, 동사의 목표 P/E 가 반영된다면, 동사의 TDDI 매출은 약 4,000 원의 주가 업사이드를 부여한다고 판단한다 (표 참조).

모바일용 TDDI 매출액과 비중 추이

자료: 삼성증권 추정

LG전자의 인셀터치 출하량 증가와 리레이팅에 따른 주가 추가 반영 추정

LG인셀 출하량 (백만대) 8 9 10 11 12 14 16 LG폰 내 출하비중* (%) 12.9 14.5 16.1 17.7 19.4 22.6 25.8

P/E (배) 10 (521) 0 521 1,041 1,562 2,604 3,645 12 312 937 1,562 2,187 2,812 4,062 5,311 14 1,145 1,874 2,603 3,332 4,061 5,520 6,978 16 1,978 2,812 3,645 4,478 5,311 6,977 8,644 18 2,812 3,749 4,686 5,623 6,561 8,435 10,310

참고: 2016년 LG전자 스마트폰 출하량 가정 6,200만대

자료: 삼성증권 추정

0

2

4

6

8

10

12

14

0

5

10

15

20

25

1Q15 2Q15 3Q15 4Q15 1Q16E 2Q16E 3Q16E 4Q16E 1Q17E 2Q17E 3Q17E 4Q17E

스마트워치 (좌측) 스마트폰 (좌측) 매출 비중 (우측)

(십억원) (%)

실리콘웍스

2016. 4. 10

삼성증권 5

TDDI 는 display driver IC 와 touch controller IC 가 하나로 합쳐진 칩이다. 기존에는 디스플레이 모듈과 터치센서 모듈을 따로 만든 뒤 부착하는 형태였기 때문에 FPCB 와 구동 IC 가 두 세트 필요했다. 삼성전자의 on-cell 이나 애플 아이폰의 in-cell 터치 기술은 디스플레이모듈에 터치 센서를 포함시키는 기술이지만 여전히 구동 IC 는 이원화 되어 있다. 하지만 최근에 JDI, LGD, BOE 등이 개발한 in-cell 터치는 TDDI 라는 원칩 솔루션을 구현하였다. LG 전자의 경우 2Q15 에 출시한 LG G4 부터 인셀 터치를 도입하기 시작하였고, 이후 플래그십은 모두 인셀 터치를 이용하고 있다. LG 디스플레이의 경우 LG 전자의 도입 시기에 비해 생산시기가 다소 늦었던 것으로 추정된다. 최근에는 LG 전자가 K 시리즈(K10, K8 등)와 X 시리즈(X Cam, X screen)과 같은 중저가 라인업에까지 인셀 터치를 확장시키고 있다. 인셀 터치는 듀얼카메라, 세컨드스크린과 함께, LG 전자 플래그십의 특징적인 인터페이스를 중저가 시리즈에까지 확장하려는 마케팅 전략의 일환으로 해석된다. 따라서 마치 삼성디스플레이의 중저가 OLED 패널과 같이 리스크가 작고 장기적이고 필연적인 성장이라 생각된다.

LG전자: 인셀터치 도입 비중 삼성디스플레이: 중소형 OLED 연간 출하량 증가

자료: 삼성증권 추정 자료: 삼성증권

0

5

10

15

20

25

30

35

40

0

10

20

30

40

50

60

70

2015 2016 2017 2018

인셀터치 (좌측)

LG 스마트폰 출하량 (좌측)

인셀터치 비중 (우측)

(십억원) (%)

0

20

40

60

80

100

2009 2010 2011 2012 2013 2014 2015

OLED LCD

(%)

실리콘웍스

2016. 4. 10

삼성증권 6

인셀터치 도입 스마트폰

G5 K10 X Screen

프로세서 Snapdragon 820 Snapdragon 410 Snapdragon 410 디스플레이 IPS LCD 720 x 1280 IPS LCD 화면크기 (in) 5.3 5.3 4.93 해상도 (픽셀) 1440 x 2560 720 x 1280 720 x 1280 PPI 554 277 298 터치 인셀터치 인셀터치 인셀터치 후면카메라 (MP) 16 13 13 전면카메라 (MP) 8 5 8 저장공간 (GB) 32 16 16 메모리 (GB) 4 1 2 배터리 (mAh) 2,800 2,300 2,300 무게 (g) 159 142 크기 (mm) 149.4 x 73.9 x 7.7 146 x 74.8 x 8.8 142.6 x 71.8 x 7.1 운영체제 Android 6.0 Android 5.1.1 Android 6.0 부가기능 지문인식, 듀얼 카메라,

하이파이 오디오 세컨드 스크린 자료: GSM Arena, 삼성증권

중국 시장에서 인셀터치 기술은 2015 년 상반기 JDI 의 Pixel Eye 제품과 함께 처음 소개되었다. 화웨이 등이 하이엔드 모델에 채용하기 시작하며 각광받기 시작하였다. 2H15 부터 삼성디스플레이의 OLED 디스플레이와 온셀 터치가 중국 시장을 강타하며 주춤했지만, 2016 년부터는 BOE 와 LGD 가 가세하며 인셀 터치 시장이 빠르게 확장할 것이라 생각한다. 이러한 중국의 인셀 터치에는 기본적으로 TDDI 가 적용되어 동사에게 호재이지만 변동성이 큰 중국 시장은 동사의 추정치에 반영하지 않았다.

주요 센서 구조

자료: IHS, 삼성증권

0

20

40

60

80

100

2013 2014 2015 2016

LCD in-cell LCD on-cell AMOLED on-cell GF1/GFM GFF OGS

(%)

실리콘웍스

2016. 4. 10

삼성증권 7

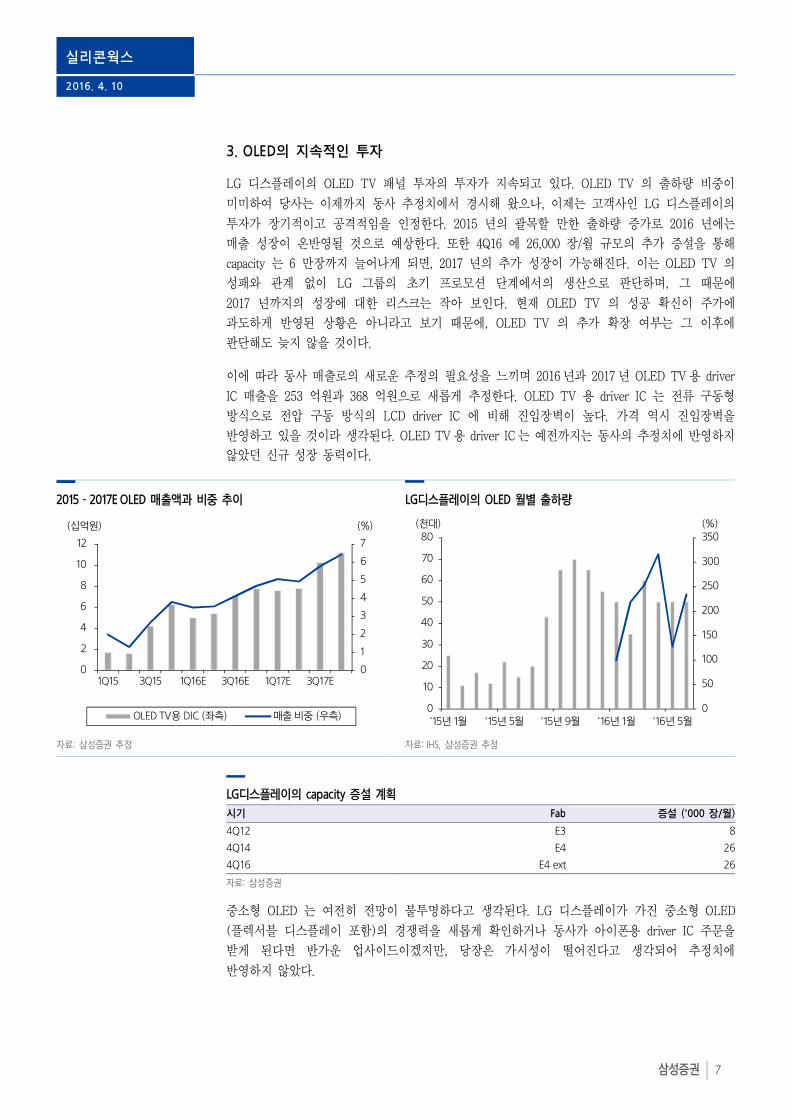

3. OLED의 지속적인 투자 LG 디스플레이의 OLED TV 패널 투자의 투자가 지속되고 있다. OLED TV 의 출하량 비중이 미미하여 당사는 이제까지 동사 추정치에서 경시해 왔으나, 이제는 고객사인 LG 디스플레이의 투자가 장기적이고 공격적임을 인정한다. 2015 년의 괄목할 만한 출하량 증가로 2016 년에는 매출 성장이 온반영될 것으로 예상한다. 또한 4Q16 에 26,000 장/월 규모의 추가 증설을 통해 capacity 는 6 만장까지 늘어나게 되면, 2017 년의 추가 성장이 가능해진다. 이는 OLED TV 의 성패와 관계 없이 LG 그룹의 초기 프로모션 단계에서의 생산으로 판단하며, 그 때문에 2017 년까지의 성장에 대한 리스크는 작아 보인다. 현재 OLED TV 의 성공 확신이 주가에 과도하게 반영된 상황은 아니라고 보기 때문에, OLED TV 의 추가 확장 여부는 그 이후에 판단해도 늦지 않을 것이다. 이에 따라 동사 매출로의 새로운 추정의 필요성을 느끼며 2016 년과 2017 년 OLED TV 용 driver IC 매출을 253 억원과 368 억원으로 새롭게 추정한다. OLED TV 용 driver IC 는 전류 구동형 방식으로 전압 구동 방식의 LCD driver IC 에 비해 진입장벽이 높다. 가격 역시 진입장벽을 반영하고 있을 것이라 생각된다. OLED TV 용 driver IC 는 예전까지는 동사의 추정치에 반영하지 않았던 신규 성장 동력이다.

2015 – 2017E OLED 매출액과 비중 추이 LG디스플레이의 OLED 월별 출하량

자료: 삼성증권 추정 자료: IHS, 삼성증권 추정

LG디스플레이의 capacity 증설 계획

시기 Fab 증설 ('000 장/월)4Q12 E3 84Q14 E4 264Q16 E4 ext 26자료: 삼성증권

중소형 OLED 는 여전히 전망이 불투명하다고 생각된다. LG 디스플레이가 가진 중소형 OLED (플렉서블 디스플레이 포함)의 경쟁력을 새롭게 확인하거나 동사가 아이폰용 driver IC 주문을 받게 된다면 반가운 업사이드이겠지만, 당장은 가시성이 떨어진다고 생각되어 추정치에 반영하지 않았다.

0

50

100

150

200

250

300

350

0

10

20

30

40

50

60

70

80

'15년 1월 '15년 5월 '15년 9월 '16년 1월 '16년 5월

(천대) (%)

0

1

2

3

4

5

6

7

0

2

4

6

8

10

12

1Q15 3Q15 1Q16E 3Q16E 1Q17E 3Q17E

OLED TV용 DIC (좌측) 매출 비중 (우측)

(십억원) (%)

실리콘웍스

2016. 4. 10

삼성증권 8

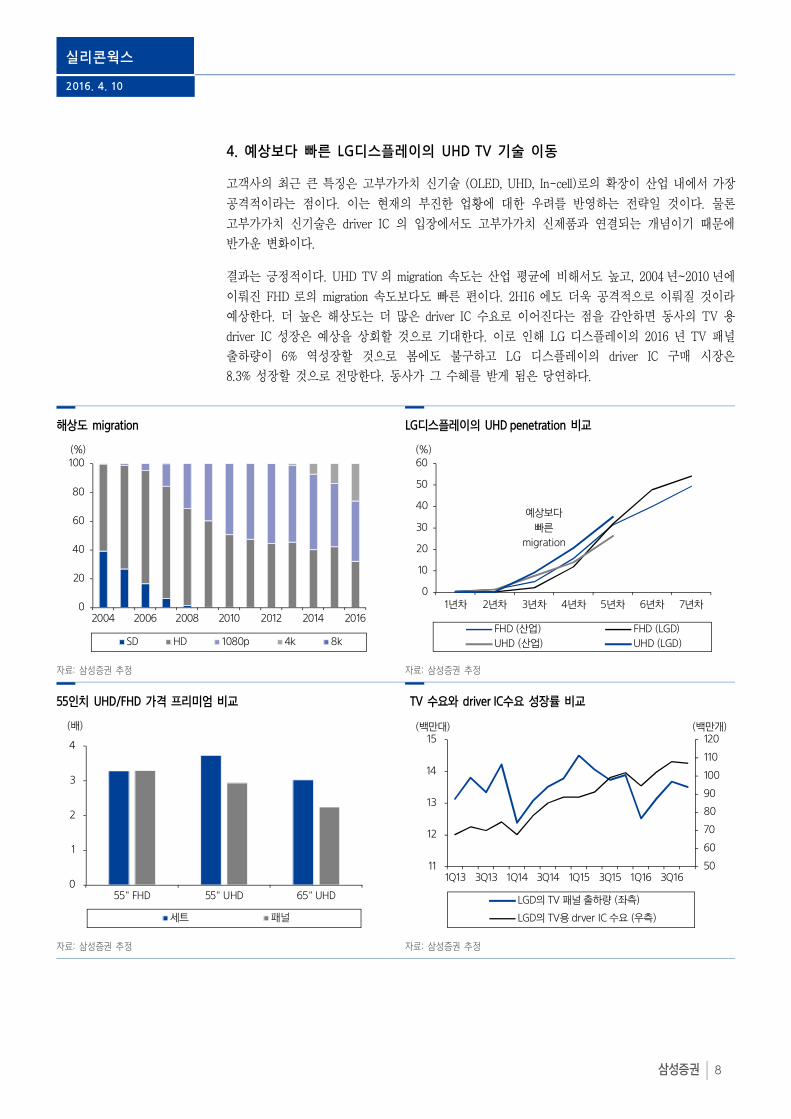

4. 예상보다 빠른 LG디스플레이의 UHD TV 기술 이동 고객사의 최근 큰 특징은 고부가가치 신기술 (OLED, UHD, In-cell)로의 확장이 산업 내에서 가장 공격적이라는 점이다. 이는 현재의 부진한 업황에 대한 우려를 반영하는 전략일 것이다. 물론 고부가가치 신기술은 driver IC 의 입장에서도 고부가가치 신제품과 연결되는 개념이기 때문에 반가운 변화이다. 결과는 긍정적이다. UHD TV 의 migration 속도는 산업 평균에 비해서도 높고, 2004 년~2010 년에 이뤄진 FHD 로의 migration 속도보다도 빠른 편이다. 2H16 에도 더욱 공격적으로 이뤄질 것이라 예상한다. 더 높은 해상도는 더 많은 driver IC 수요로 이어진다는 점을 감안하면 동사의 TV 용 driver IC 성장은 예상을 상회할 것으로 기대한다. 이로 인해 LG 디스플레이의 2016 년 TV 패널 출하량이 6% 역성장할 것으로 봄에도 불구하고 LG 디스플레이의 driver IC 구매 시장은 8.3% 성장할 것으로 전망한다. 동사가 그 수혜를 받게 됨은 당연하다.

해상도 migration LG디스플레이의 UHD penetration 비교

자료: 삼성증권 추정 자료: 삼성증권 추정

55인치 UHD/FHD 가격 프리미엄 비교 TV 수요와 driver IC수요 성장률 비교

자료: 삼성증권 추정 자료: 삼성증권 추정

0

20

40

60

80

100

2004 2006 2008 2010 2012 2014 2016

SD HD 1080p 4k 8k

(%)

0

1

2

3

4

55" FHD 55" UHD 65" UHD

세트 패널

(배)

50

60

70

80

90

100

110

120

11

12

13

14

15

1Q13 3Q13 1Q14 3Q14 1Q15 3Q15 1Q16 3Q16

LGD의 TV 패널 출하량 (좌측)

LGD의 TV용 drver IC 수요 (우측)

(백만대) (백만개)

0

10

20

30

40

50

60

1년차 2년차 3년차 4년차 5년차 6년차 7년차

FHD (산업) FHD (LGD)

UHD (산업) UHD (LGD)

(%)

예상보다

빠른

migration

실리콘웍스

2016. 4. 10

삼성증권 9

5. Driver IC의 기능 강화는 장기적 추세 스마트폰용 중소형 패널을 보면, 장기적인 관점에서 볼수록 디스플레이를 중심으로 한 기능의 통합이 이뤄질 것으로 전망한다. 즉, 디스플레이에서 이뤄지는 입출력 기능들이 궁극적으로 디스플레이에 통합된다는 것을 의미한다. 2016 년은 중소형 디스플레이 패널에서 터치가 디스플레이에 합쳐지는 원년이라 정의한다. 2016 년이 온셀, 인셀 터치패널이 전체 출하량의 50% 이상으로 확대되는 시기이기 때문이다. 그 이후로는 포스터치, 지문인식이 차례로 통합될 것이라고 본다. 물론, 수율 하락으로 인한 수익성 문제가 있기 때문에 속도는 매우 더디게 나타날 것이다. IC 입장에서 보면, 디스플레이를 중심으로한 기능의 원칩(one chip)화가 나타날 것이다. TDDI 가 대표적이며 전력반도체(PMIC)는 이미 통합된 칩이 출시되고 있다. 원칩이 늦게 나타나더라도 고객사가 같다는 점(패널 업체) 때문에 제품 포트폴리오를 갖추어 세일즈를 하였을 때 효과가 극대화될 수 있음이 분명하다. 따라서 앞으로 driver IC 업체의 경쟁력은 얼마나 다양한 디스플레이 구동 관련 IC 라인업을 갖추고 있느냐가 판가름할 것이다. LCD driver IC 는 하지만 OLED driver IC 의 경험이 낮은 업체나, TCON(timing controller)을 하지 않는 업체, 터치나 지문 인식을 하지 않는 업체는 경쟁에서 도태될 우려가 있다. 그래서 2014 년 이후 driver IC 와 touch IC 업체들은 M&A 를 통해 라인업을 확장하려는 노력을 기울였다. 동사의 경우 지문인식의 경험이 없다는 점만 제외하면, 가장 다양한 포트폴리오를 구비하고 있는 업체들 중 하나이다. 2H16 이후 지문인식 기술이 대중화되면서 지문인식 라인업을 갖추는 것 또한 어렵지 않을 것으로 본다. 고객사 LG 디스플레이의 신기술에 대한 공격적 투자와 동사의 라인업은 장기적으로 지속적인 ASP 상승의 시너지를 구축할 것으로 본다.

주요 driver IC 업체별 제품 라인업 비교

대형DDI 소형DDI TCON Touch TDDI OLED DDI 지문인식 PMIC Video

interface 고객 성장 전략 실리콘웍스 ㅇ ㅇ ㅇ ㅇ ㅇ ㅇ ㅇ LG LG TDDI, OLED TV driver 삼성전자(LSI) ㅇ ㅇ ㅇ ㅇ ㅇ ㅇ Samsung Apple OLED Himax ㅇ ㅇ ㅇ ㅇ ㅇ ㅇ BOE, Innolux AMOLED용 DDI(VR), LCOS(구글글래스)

Novatek ㅇ ㅇ ㅇ AUO, Innolux, BOE, China

Touch, TCON으로 확장 계획, 대형 디스플레이 중심

Focaltech ㅇ ㅇ ㅇ China Orise(DDI) 인수, 지문인식을 통한 성장 전략 Parade ㅇ ㅇ ㅇ ㅇ Apple, China Video interface에 강점, DDI 확충 계획 Synaptics ㅇ ㅇ ㅇ ㅇ ㅇ Samsung,

Apple 터치, 소형DDI 점유율 1위. 지문인식, 포스터치 프로모션

Sitronix ㅇ ㅇ ㅇ China 저가 스마트폰과 산업용 DDI에 강점 자료: 삼성증권

주요 driver IC 업체별 M&A 이벤트

시기 내용 2013년 10월 Synaptics, Validity 인수 (지문인식) 2014년 4월 Focaltech, Orise 인수 (DDI)

Synaptics. Renesas SP 인수 (DDI) 2014년 6월 2014년 6월 (주)LG, 실리콘웍스 인수 2015년 6월 Parade, Cypress의 Mobile touch 사업부 인수 (Touch) 자료: 삼성증권

실리콘웍스

2016. 4. 10

삼성증권 10

Embedded touch 비교

LGD 인셀 애플 인셀 JDI 인셀 삼성 온셀

기술 종류 Self-sensing in-cell Full in-cell (애플) Hybrid in-cell On-cell SITO생산 업체 LG디스플레이, BOE LG디스플레이, JDI, Sharp JDI, Sharp, BOE, AUO SDC, Innolux센서 위치 TFT기판 위 TFT기판 위 TFT기판 위 + CF기판 위 OLED 봉지글래스 위 혹은 CF기판

위장점 낮은 생산 원가, 우수한 광학 특성,

내구성 우수한 광학 특성, 내구성 높은 수율 높은 수율, 빠른 응답속도약점 낮은 수율, 간섭 문제 애플 특허 문제, 간섭 문제 높은 생산 원가 높은 생산 원가자료: IHS, 삼성증권

자동차용 IC 는 기존 제품의 활용과 신규 세그멘트의 개발의 두 축에서 이루어진다. 전자의 경우 동사의 핵심 기술 (driver IC)를 자동차 시장으로 확장하여, HUD(head-up display)나 CID(center information display)용 driver IC, 자동차용 LED driver IC 를 생산한다. 이와는 별개로 자동차용 변위센서용 IC(angle sensor IC)와 EV 용 monitoring & balancing IC 역시 동사의 사업 영역이다. 현재 APS(Accelerator Pedal Sensor) IC 를 생산 중이며, 다른 변위 센서로 영역을 넓히려고 한다. 2015 년에는 전사 매출의 약 1% 수준으로 판단되며, 본격적인 매출 기여는 3-5 년 뒤로 판단한다. 개발 중이나 아직 주가에 반영되기엔 이른 것으로 보인다.

자동차용 IC

분야 개발칩센서 IC 앵글 센서 IC, 포지션 센서 IC디스플레이 CID, HUD, AVN, RSELED LED driver ICSOC Auto braking IC배터리 배터리용 monitoring & balancing IC자료: 삼성증권

실리콘웍스

2016. 4. 10

삼성증권 11

6. 리스크 동사의 LG 디스플레이 매출 비중은 90% 이상인 것으로 자체 추정된다. 높은 LG 디스플레이 의존도는 동전의 양면과도 같아서 동사 성장의 큰 축으로 작용하는 것은 분명하지만 건강한 성장을 방해하는 리스크 요소임이 분명하다.

LG디스플레이와 실리콘웍스의 분기별 이익률 추이 LG디스플레이와 실리콘웍스의 주가 추이

자료: 삼성증권 추정 자료: 삼성증권 추정

7. 1Q16 실적 전망 동사의 1Q16 매출액과 영업이익은 전분기대비 각각 13.1%, 20.4% 하락한 1,436 억원과 119 억원으로 추정된다. 전년동기 대비로는 각각 65%, 21% 상승한 수치이지만 2015 년에는 사업양수가 있었기 때문에 정확히 비교하기 어렵다. 2Q16 에는 모바일의 제품 사이클과 TV 의 계절성이 반영되며 매출액과 영업이익을 전분기대비 6%, 23% 상승한 1,525 억원과 147 억원으로 전망한다.

1Q16 실적 전망

(십억원) 1Q16E 4Q15 1Q15 전분기 대비 (%)전년동기 대비 (%)매출액 143.6 165.3 86.8 (13.1) 65.4 영업이익 11.9 15.0 9.8 (20.4) 21.2 세전이익 13.1 15.8 11.6 (17.3) 12.9 순이익 10.3 14.0 9.1 (26.1) 12.9 이익률 (%) 영업이익 8.3 9.1 11.3 세전이익 9.1 9.6 13.3 순이익 7.2 8.4 10.5 자료: 삼성증권 추정

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

'10년 6월 '11년 6월 '12년 6월 '13년 6월 '14년 6월 '15년 6월

LG디스플레이 실리콘웍스

(원)

(10)

(5)

0

5

10

15

20

1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16E

LG디스플레이 실리콘웍스

(%)

실리콘웍스

2016. 4. 10

삼성증권 12

분기별 실적 전망

(십억원) 1Q15 2Q15 3Q15 4Q15 1Q16E 2Q16E 3Q16E 4Q16E 2015 2016E 2017E매출액 86.8 124.5 159.3 165.3 143.6 152.5 173.1 165.7 535.8 634.9 660.0

Driver IC 56.2 90.8 126.0 129.6 109.1 115.7 136.2 131.9 402.6 492.9 510.4 T-con 14.3 16.9 18.6 18.3 18.8 19.8 20.8 17.7 68.1 77.1 84.2 PMIC 8.5 7.9 8.6 9.2 9.7 10.0 10.2 9.1 34.2 39.0 39.4 기타 7.8 8.9 6.0 8.2 6.0 7.0 6.0 7.0 30.8 26.0 26.0

영업이익 9.8 12.5 18.5 15.0 11.9 14.7 17.3 15.9 55.9 59.8 66.3 세전이익 11.6 13.7 19.2 15.8 13.1 15.9 18.5 17.1 60.2 64.6 71.6 순이익 9.1 11.2 14.2 14.0 10.3 13.0 14.1 14.5 48.5 52.0 57.6 이익률 (%) 영업이익 11.3 10.1 11.6 9.1 8.3 9.6 10.0 9.6 10.4 9.4 10.0 세전이익 13.3 11.0 12.0 9.6 9.1 10.4 10.7 10.3 11.2 10.2 10.8 순이익 10.5 9.0 8.9 8.4 7.2 8.5 8.1 8.8 9.0 8.2 8.7 자료: 삼성증권 추정

실리콘웍스

2016. 4. 10

삼성증권 13

포괄손익계산서

12월 31일 기준(십억원) 2014 2015 2016E 2017E 2018E 매출액 391 536 635 660 672 매출원가 312 423 506 529 542 매출총이익 79 113 129 131 130 (매출총이익률, %) 20.1 21.1 20.3 19.8 19.3 판매 및 일반관리비 43 57 69 64 63 영업이익 36 56 60 66 67

(영업이익률, %) 9.1 10.4 9.4 10.0 10.0 영업외손익 5 4 5 5 5

금융수익 5 4 4 4 4 금융비용 0 0 0 0 0 지분법손익 0 0 0 0 0 기타 (0) 0 1 1 1

세전이익 40 60 65 72 72 법인세 8 12 13 14 14 (법인세율, %) 19.8 19.5 19.5 19.5 19.6 계속사업이익 32 48 52 58 58 중단사업이익 (0) 0 0 0 0 순이익 32 48 52 58 58 (순이익률, %) 8.2 9.0 8.2 8.7 8.6

지배주주순이익 32 48 52 58 58 비지배주주순이익 0 0 0 0 0

EBITDA 41 70 68 72 70 (EBITDA 이익률, %) 10.5 13.1 10.8 10.8 10.4 EPS (지배주주) 1,979 2,979 3,194 3,542 3,546 EPS (연결기준) 1,979 2,979 3,194 3,542 3,546 수정 EPS (원)* 1,979 2,979 3,194 3,542 3,546

현금흐름표

12월 31일 기준(십억원) 2014 2015 2016E 2017E 2018E 영업활동에서의 현금흐름 48 45 48 60 59 당기순이익 32 48 52 58 58 현금유출입이없는 비용 및 수익 12 24 18 15 13

유형자산 감가상각비 2 3 2 2 1 무형자산 상각비 3 11 6 3 2 기타 7 10 9 10 10

영업활동 자산부채 변동 1 (20) (12) (3) (2) 투자활동에서의 현금흐름 44 (8) (2) (1) (0) 유형자산 증감 (2) (2) 0 0 0 장단기금융자산의 증감 45 30 (1) (0) (0) 기타 (0) (36) (0) (0) 0 재무활동에서의 현금흐름 (8) 3 (16) (16) (16) 차입금의 증가(감소) 0 0 0 0 0 자본금의 증가(감소) 1 5 0 0 0 배당금 (9) (10) (16) (16) (16) 기타 0 8 0 0 0 현금증감 83 40 31 43 43 기초현금 106 190 229 260 303 기말현금 190 229 260 303 346 Gross cash flow 45 73 70 73 71 Free cash flow 46 43 48 60 59 참고: * 일회성 수익(비용) 제외, ** 완전 희석, 일회성 수익(비용) 제외

*** P/E, P/B는 지배주주기준

자료: 실리콘웍스, 삼성증권 추정

재무상태표

12월 31일 기준(십억원) 2014 2015 2016E 2017E 2018E 유동자산 337 413 477 529 576 현금 및 현금등가물 190 229 260 303 346 매출채권 85 111 131 136 139 재고자산 24 60 71 73 75 기타 39 13 15 16 16 비유동자산 40 50 43 38 35 투자자산 11 6 7 8 8 유형자산 15 15 13 11 10 무형자산 7 23 17 13 11 기타 7 6 6 6 6 자산총계 376 463 520 567 611 유동부채 75 110 130 135 138 매입채무 57 83 99 103 105 단기차입금 0 0 0 0 0 기타 유동부채 18 26 31 32 33 비유동부채 2 6 7 7 7 사채 및 장기차입금 0 0 0 0 0 기타 비유동부채 2 6 7 7 7 부채총계 78 115 137 142 145 지배주주지분 299 348 383 425 466 자본금 8 8 8 8 8 자본잉여금 72 76 76 76 76 이익잉여금 225 261 297 338 380 기타 (6) 2 2 2 2 비지배주주지분 0 0 0 0 0 자본총계 299 348 383 425 466 순부채 (215) (230) (260) (303) (346)

재무비율 및 주당지표

12월 31일 기준 2014 2015 2016E 2017E 2018E 증감률 (%) 매출액 (4.7) 37.1 18.5 4.0 1.8 영업이익 4.6 56.6 7.1 10.8 1.0 순이익 0.5 50.6 7.2 10.9 0.1 수정 EPS** 0.5 50.6 7.2 10.9 0.1 주당지표 EPS (지배주주) 1,979 2,979 3,194 3,542 3,546 EPS (연결기준) 1,979 2,979 3,194 3,542 3,546 수정 EPS** 1,979 2,979 3,194 3,542 3,546 BPS 18,764 21,371 23,565 26,107 28,653 DPS (보통주) 600 1,000 1,000 1,000 1,000 Valuations (배) P/E*** 17.1 11.3 10.6 9.5 9.5 P/B*** 1.8 1.6 1.4 1.3 1.2 EV/EBITDA 8.2 4.5 4.2 3.4 2.9 비율 ROE (%) 11.2 15.0 14.2 14.3 13.0 ROA (%) 8.9 11.5 10.6 10.6 9.8 ROIC (%) 35.6 47.2 40.7 44.5 45.5 배당성향 (%) 29.7 33.6 31.3 28.2 28.2 배당수익률 (보통주, %) 1.8 3.0 3.0 3.0 3.0 순부채비율 (%) (71.9) (66.1) (67.9) (71.4) (74.3) 이자보상배율 (배) n/a n/a n/a n/a n/a

실리콘웍스

2016. 4. 10

삼성증권 14

Compliance notice

- 본 조사분석자료의 애널리스트는 4월 8일 현재 위 조사분석자료에 언급된 종목의 지분을 보유하고 있지 않습니다.

- 당사는 4월 8일 현재 위 조사분석자료에 언급된 종목의 지분을 1% 이상 보유하고 있지 않습니다.

- 본 조사분석자료에는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인합니다.

- 본 조사분석자료는 당사의 저작물로서 모든 저작권은 당사에게 있습니다.

- 본 조사분석자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다.

- 본 조사분석자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서

어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

- 본 조사분석자료는 기관투자가 등 제 3자에게 사전 제공된 사실이 없습니다.

2년간 목표주가 변경 추이

최근 2년간 투자의견 및 목표주가(TP) 변경

일 자 2014/4/12 5/30 8/13 2015/3/31 2016/4/12 투자의견 BUY HOLD HOLD HOLD BUY TP (원) 28,000 26,000 24,000 40,000 45,000 투자기간 및 투자등급: 삼성증권은 기업 및 산업에 대한 투자등급을 아래와 같이 구분합니다. 기업 BUY★★★ (매수★★★) 향후 12개월간 예상 절대수익률 30% 이상 그리고 업종 내 상대매력도가 평균 대비 높은 수준 BUY (매수) 향후 12개월간 예상 절대수익률 10% ~ 30% HOLD (중립) 향후 12개월간 예상 절대수익률 -10%~ 10% 내외 SELL (매도) 향후 12개월간 예상 절대수익률 -10% ~-30% SELL★★★ (매도★★★) 향후 12개월간 예상 절대수익률 -30% 이하

산업 OVERWEIGHT(비중확대) 향후 12개월간 업종지수상승률이 시장수익률 대비 5% 이상

상승 예상 NEUTRAL(중립) 향후 12개월간 업종지수상승률이 시장수익률과 유사한 수준

(±5%) 예상 UNDERWEIGHT(비중축소) 향후 12개월간 업종지수상승률이 시장수익률 대비 5% 이상

하락 예상

최근 1 년간 조사분석자료의 투자등급 비율 2016 년 3 월 31 일 기준

매수 (69.8%) | 중립 (30.2%) | 매도 (0%)

0

10,000

20,000

30,000

40,000

50,000

14년 4월 14년 10월 15년 4월 15년 10월 16년 4월

(원)