advance บัญชีและระบบการควบคุมภายใน ... ·...

TRANSCRIPT

The better the question. The better the answer.�The better the world works.

2 มนาคม 2560

บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

Advance

หนา 2 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

วทยากร

คณรตนา จาละ

– หนสวนฝายตรวจสอบและทปรกษาทางบญช

คณวราพร ประภาศรกล

– หนสวนฝายตรวจสอบและทปรกษาทางบญช

คณปรยา พรวศณกล

– ผอานวยการอาวโสฝายบรหารความเสยง

หนา 3 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

ลบเฉพาะและสงวนลขสทธ

เอกสารนเปนเอกสารทกลมสานกงาน EY จดทาขน เพอประกอบการสมมนา IPO Focus ทจดโดยตลาดหลกทรพยแหงประเทศไทย และถอเปนทรพยสนของกลมสานกงานฯ ดงนนผเขารวมสมมนาจะไมเปดเผยเอกสารฉบบน และ/หรอ

ขอมลในเอกสารนตอบคคลภายนอกและจะไมจดทาสาเนาในรปแบบใดๆ ตลอดจนจะไมใชเอกสารนไมวาเพยงบางสวนหรอทงหมดเพอการอน นอกเหนอจากเพอประกอบการทาความเขาใจในเนอหาของการสมมนา

อนง ความเหนหรอการตอบคาถามของผบรรยายในระหวางการสมมนามกขนอยกบขอเทจจรงหรอสภาพแวดลอมของคาถาม รวมทงอาจเปนความคดเหนสวนตวของผบรรยาย โดยเฉพาะในกรณทมาตรฐานการบญชตองการการตความ

ความเหนหรอการตอบคาถามดงกลาวจงไมอาจนามาใชเทยบเคยงหรออางองกบสถานการณอนๆได

► กระบวนการเตรยมตวเพอเปนบรษทจดทะเบยนฯ

► มาตรฐานการบญชทใชกบบรษทจดทะเบยนฯ

► งบการเงนกบการ IPO

► ประเดนบญชทสาคญเพอการเตรยม IPO

► กรอบการควบคมภายใน

► ประเดนทนาสนใจเกยวกบการควบคมภายใน

► สรปการเตรยมความพรอมดานบญชและการควบคมภายใน

หวขอ

หนา 4 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

กระบวนการเตรยมตวเพอเปนบรษทจดทะเบยนฯ

หนา 5 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

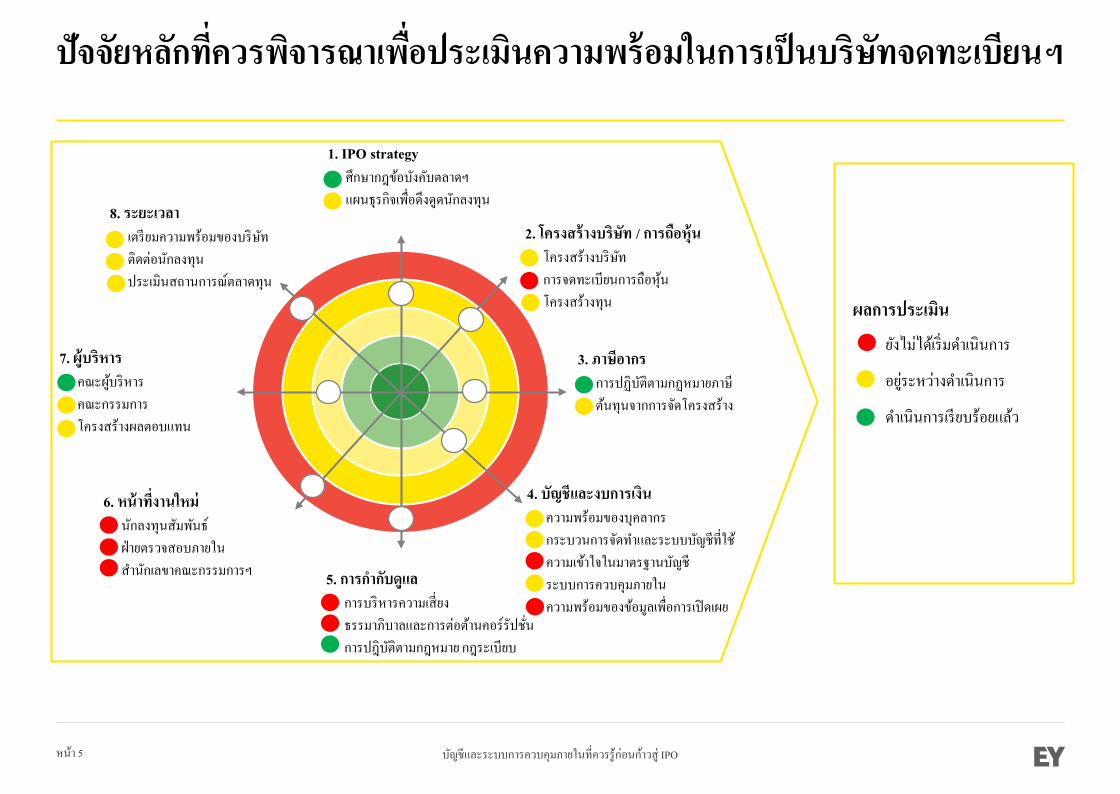

ปจจยหลกทควรพจารณาเพอประเมนความพรอมในการเปนบรษทจดทะเบยนฯ

ผลการประเมน

ยงไมไดเรมดาเนนการ

อยระหวางดาเนนการ

ดาเนนการเรยบรอยแลว

2. โครงสรางบรษท / การถอหน

โครงสรางบรษท

การจดทะเบยนการถอหน

โครงสรางทน

3. ภาษอากร

การปฏบตตามกฏหมายภาษ

ตนทนจากการจดโครงสราง

8. ระยะเวลา

เตรยมความพรอมของบรษท

ตดตอนกลงทน

ประเมนสถานการณตลาดทน

7. ผบรหาร

คณะผบรหาร

คณะกรรมการ

โครงสรางผลตอบแทน

1. IPO strategy

ศกษากฎขอบงคบตลาดฯ

แผนธรกจเพอดงดดนกลงทน

6. หนาทงานใหม

นกลงทนสมพนธ

ฝายตรวจสอบภายใน

สานกเลขาคณะกรรมการฯ 5. การกากบดแล

การบรหารความเสยง

ธรรมาภบาลและการตอตานคอรรปชน

การปฎบตตามกฎหมาย กฎระเบยบ

4. บญชและงบการเงน

ความพรอมของบคลากร

กระบวนการจดทาและระบบบญชทใช

ความเขาใจในมาตรฐานบญช

ระบบการควบคมภายใน

ความพรอมของขอมลเพอการเปดเผย

หนา 6 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

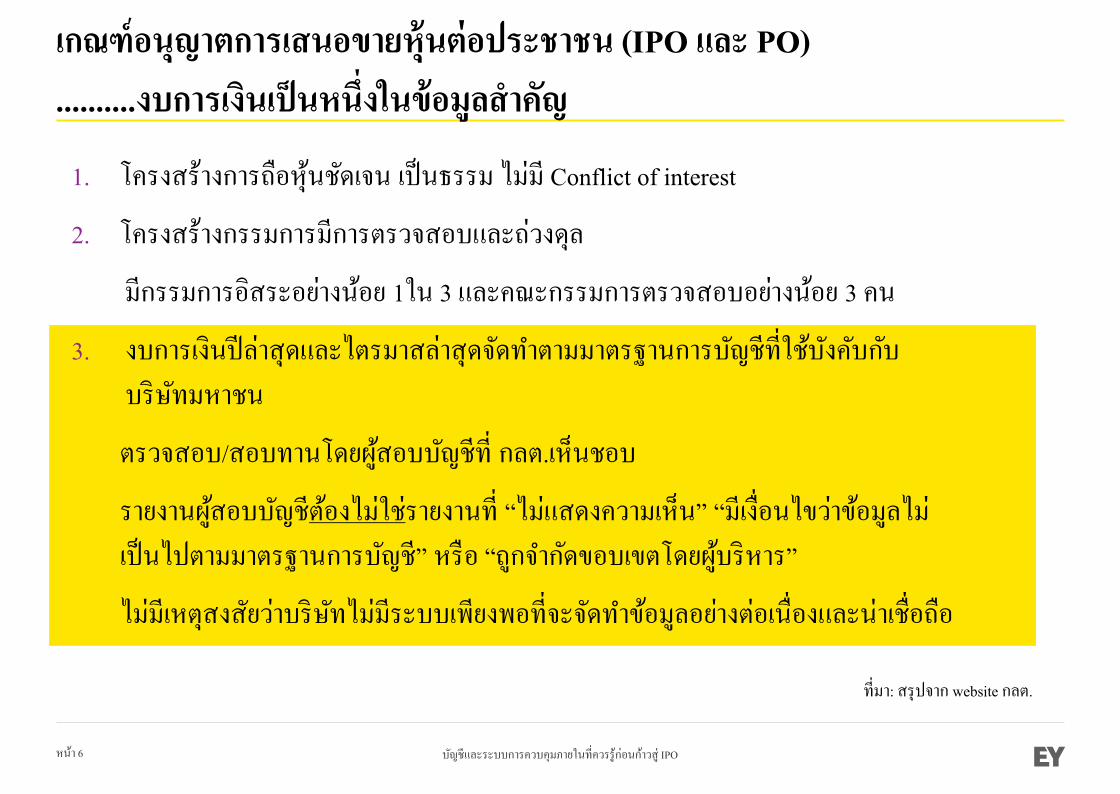

เกณฑอนญาตการเสนอขายหนตอประชาชน (IPO และ PO)

..........งบการเงนเปนหนงในขอมลสาคญ

1. โครงสรางการถอหนชดเจน เปนธรรม ไมม Conflict of interest

2. โครงสรางกรรมการมการตรวจสอบและถวงดล

มกรรมการอสระอยางนอย 1ใน 3 และคณะกรรมการตรวจสอบอยางนอย 3 คน

3. งบการเงนปลาสดและไตรมาสลาสดจดทาตามมาตรฐานการบญชทใชบงคบกบ

บรษทมหาชน

ตรวจสอบ/สอบทานโดยผสอบบญชท กลต.เหนชอบ

รายงานผสอบบญชตองไมใชรายงานท “ไมแสดงความเหน” “มเงอนไขวาขอมลไม

เปนไปตามมาตรฐานการบญช” หรอ “ถกจากดขอบเขตโดยผบรหาร”

ไมมเหตสงสยวาบรษทไมมระบบเพยงพอทจะจดทาขอมลอยางตอเนองและนาเชอถอ

ทมา: สรปจาก website กลต.

หนา 7 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

มาตรฐานการบญชทใชกบบรษทจดทะเบยนฯ

หนา 8 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

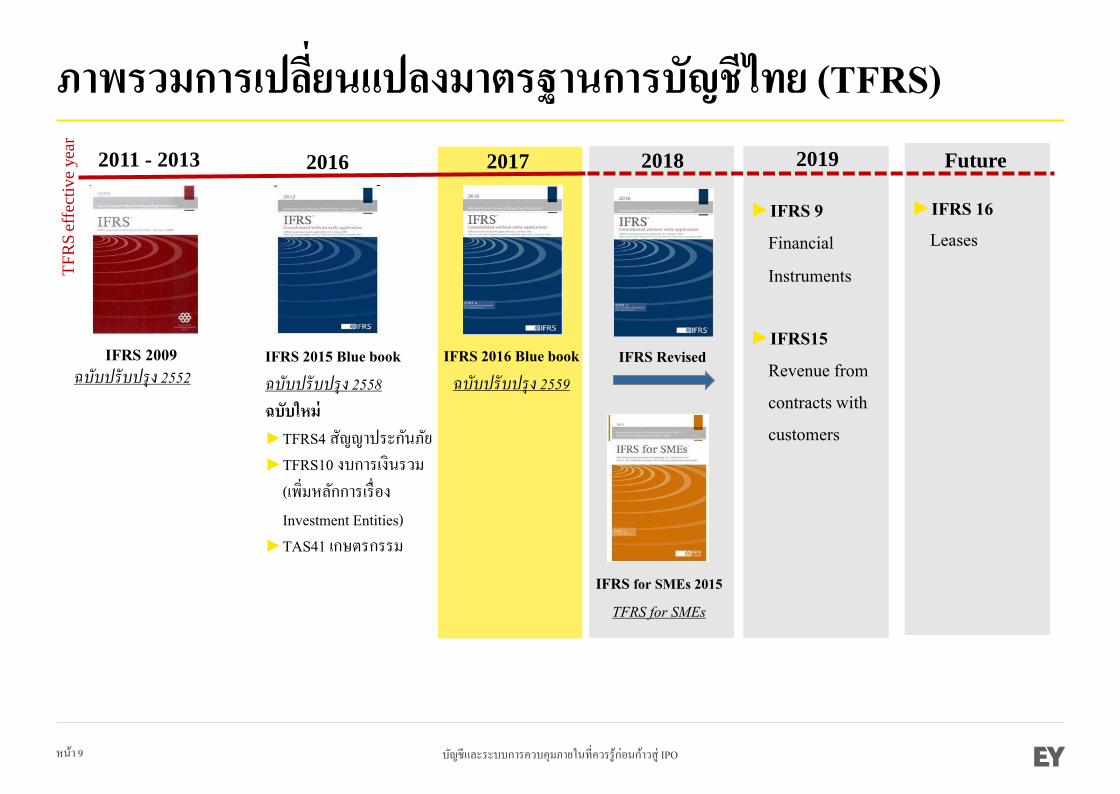

ทมาของมาตรฐานการบญชไทย

International Accounting Standards (IAS)Standing Interpretation Committee (SIC)

International Financial Reporting Standards (IFRS)

International Financial Interpretation Committee (IFRIC)

มาตรฐานการบญชไทย

มาตรฐานการบญช (TAS)

การตความมาตรฐานการบญช (TSIC)

มาตรฐานการรายงานทางการเงน (TFRS)

การตความมาตรฐานการรายงานทางการเงน(TFRIC)

ตงแตป 2554

มาตรฐานการบญช และแนวปฏบตทางบญช

ทใชเฉพาะในประเทศไทย

มาตรฐานการบญชระหวางประเทศ

หนา 9 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

ภาพรวมการเปลยนแปลงมาตรฐานการบญชไทย (TFRS)TF

RS

effe

ctiv

e ye

ar

2011 - 2013

IFRS 2009ฉบบปรบปรง 2552

2016

IFRS 2015 Blue book

ฉบบปรบปรง 2558

ฉบบใหม

►TFRS4 สญญาประกนภย

►TFRS10 งบการเงนรวม

(เพมหลกการเรอง

Investment Entities)

►TAS41 เกษตรกรรม

2018 2017

IFRS for SMEs 2015

TFRS for SMEs

IFRS 2016 Blue book

ฉบบปรบปรง 2559

►IFRS 9

Financial

Instruments

►IFRS15

Revenue from

contracts with

customers

►IFRS 16

Leases

2019 Future

IFRS Revised

หนา 10 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

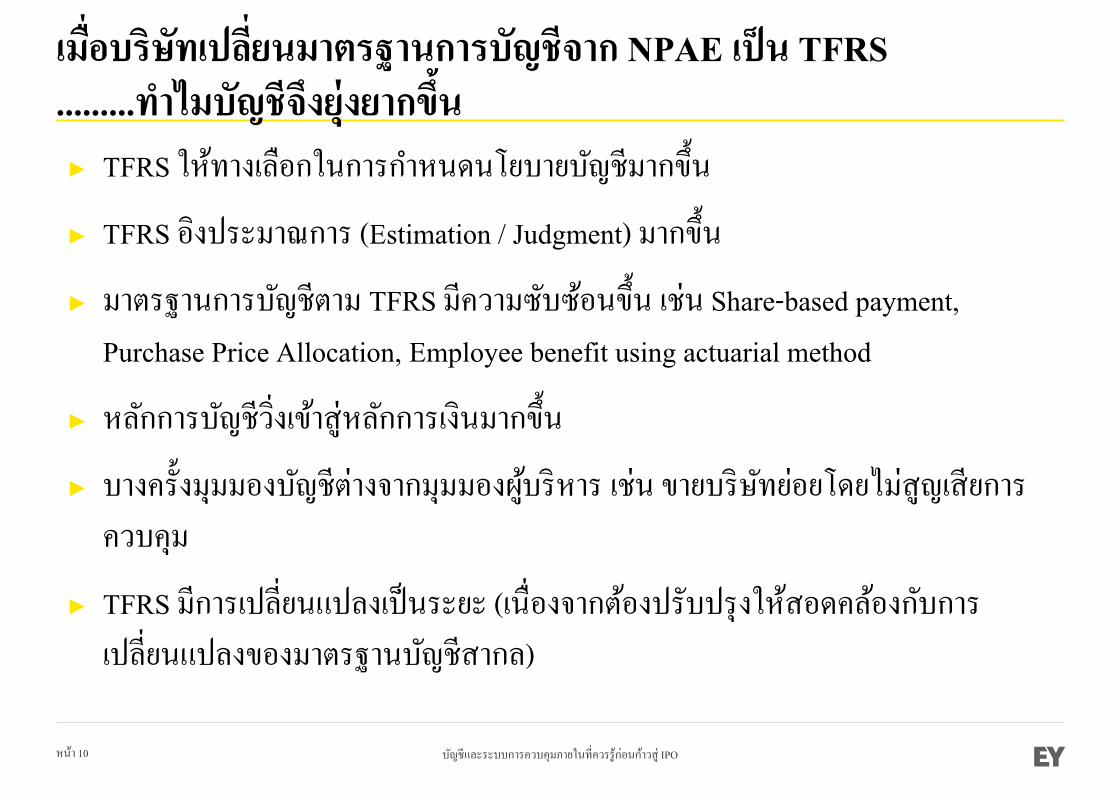

► TFRS ใหทางเลอกในการกาหนดนโยบายบญชมากขน

► TFRS องประมาณการ (Estimation / Judgment) มากขน

► มาตรฐานการบญชตาม TFRS มความซบซอนขน เชน Share-based payment,

Purchase Price Allocation, Employee benefit using actuarial method

► หลกการบญชวงเขาสหลกการเงนมากขน

► บางครงมมมองบญชตางจากมมมองผบรหาร เชน ขายบรษทยอยโดยไมสญเสยการ

ควบคม

► TFRS มการเปลยนแปลงเปนระยะ (เนองจากตองปรบปรงใหสอดคลองกบการ

เปลยนแปลงของมาตรฐานบญชสากล)

เมอบรษทเปลยนมาตรฐานการบญชจาก NPAE เปน TFRS.........ทาไมบญชจงยงยากขน

หนา 11 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

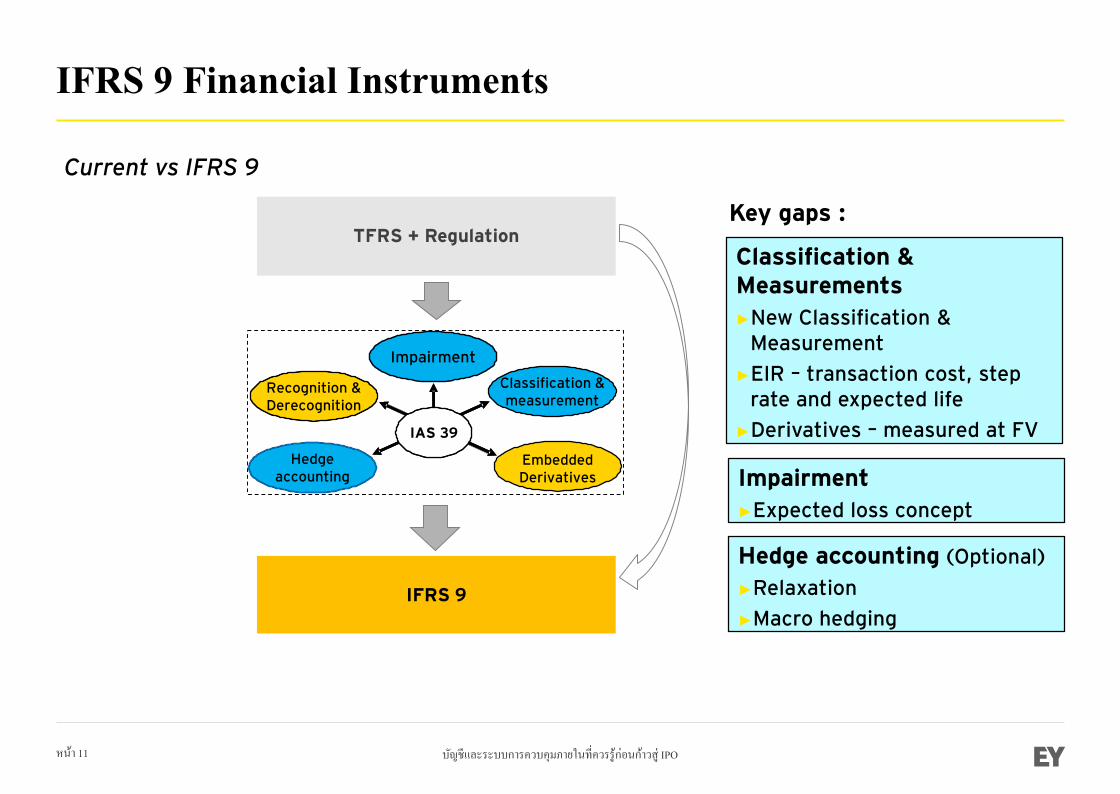

IFRS 9 Financial Instruments

IAS 39IAS 39

Classification & measurement

Recognition & Derecognition

Embedded Derivatives

Hedge accounting

Impairment

TFRS + Regulation

IFRS 9

Classification & Measurements►New Classification &

Measurement►EIR – transaction cost, step

rate and expected life►Derivatives – measured at FV

Current vs IFRS 9

Impairment►Expected loss concept

Key gaps :

Hedge accounting (Optional)►Relaxation►Macro hedging

หนา 12 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

IFRS 15 Revenue from Contracts with Customers

Core principle: Recognise revenue to depict the transfer of goods or services to customers in an amount that reflects the consideration to which the entity expects to be entitled in exchange for those goods or services

Step 1 : Identify the contract(s) with the customer

Step 2 : Identify the performance obligations

Step 3 : Determine the transaction price

Step 4 : Allocate the transaction price to the performance obligations

Step 5 : Recognise revenue when (or as) the entity satisfies a performance obligation

หนา 13 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

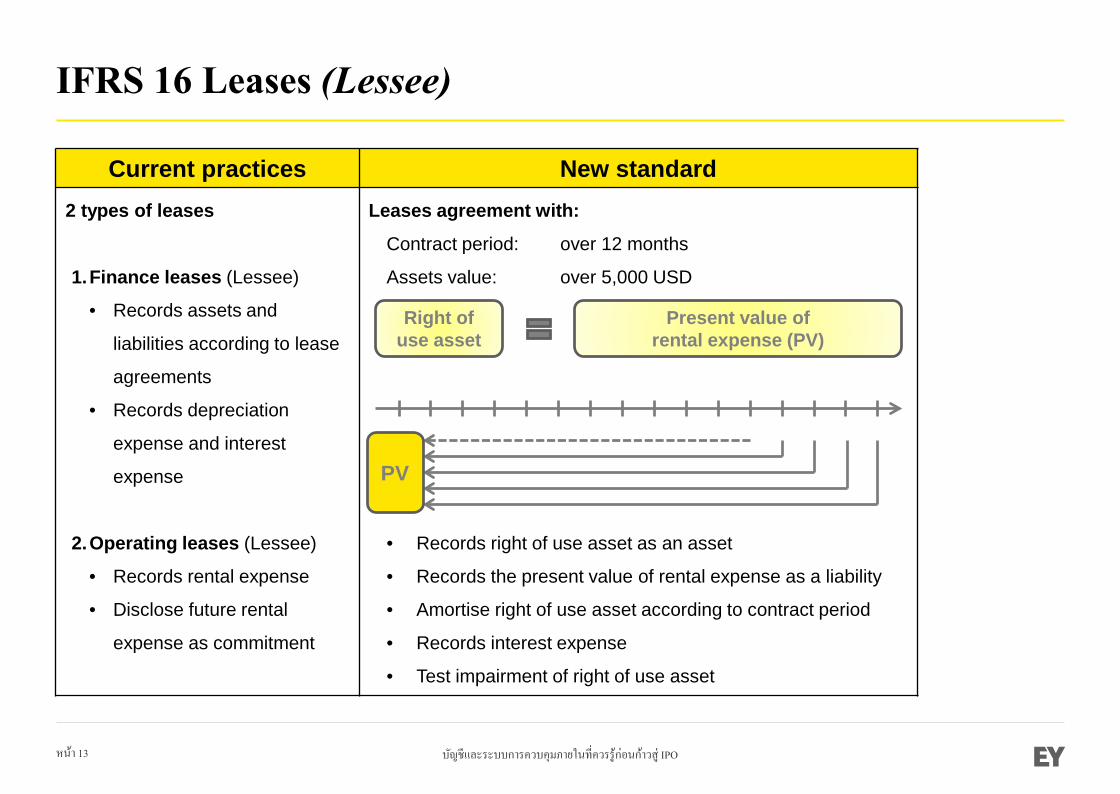

IFRS 16 Leases (Lessee)

Current practices New standard2 types of leases

1.Finance leases (Lessee)

• Records assets and

liabilities according to lease

agreements

• Records depreciation

expense and interest

expense

2.Operating leases (Lessee)

• Records rental expense

• Disclose future rental

expense as commitment

Leases agreement with:

Contract period: over 12 months

Assets value: over 5,000 USD

• Records right of use asset as an asset

• Records the present value of rental expense as a liability

• Amortise right of use asset according to contract period

• Records interest expense

• Test impairment of right of use asset

Right of use asset

Present value of rental expense (PV)

PV

หนา 14 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

งบการเงนกบการ IPO

หนา 15 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

รายงานของผสอบบญชตองบการเงนของบรษทจดทะเบยนฯ

ตงแตป 2559 รายงานผสอบบญชทแสดงความเหนตองบการเงนทตรวจสอบแลวของ

บรษทจดทะเบยน ตองระบประเดนทสาคญในการตรวจสอบ Key Audit Matters

ตวอยางของ Key Audit Matters

► การรบรรายได

► การดอยคาของสนทรพย

► การประมาณการหนสน

► การแทรกแซงระบบการควบคมภายใน

ของฝายบรหาร

► คดฟองรอง

Components of Auditor Report

Opinion

Basis of opinion

Material uncertainty related to Going Concern

Emphasis of matters

Key audit matters

Other matters

Other information

Responsibilities of management and those charged with governance for the financial statements

Auditor’s responsibilities for theaudit of the financial statements

New: Independence and Ethic

New: “Require”, when material uncertainty exists

New: Applicable for entities issuing other reports which include the financial statements “Require”

New: Assessing the going concern

New: Evaluating the appropriateness of use of the going concern basis

หนา 16 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

ประเดนบญชทสาคญเพอการเตรยม IPO

► ประเดนพนฐานเรองบญช

► รายการกบบคคลหรอกจการทเกยวของกน (Related party transactions)

► การออกหนใหกรรมการ/พนกงาน(Share-based payment)

► การจดโครงสรางธรกจหรอการถอหน

หนา 17 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

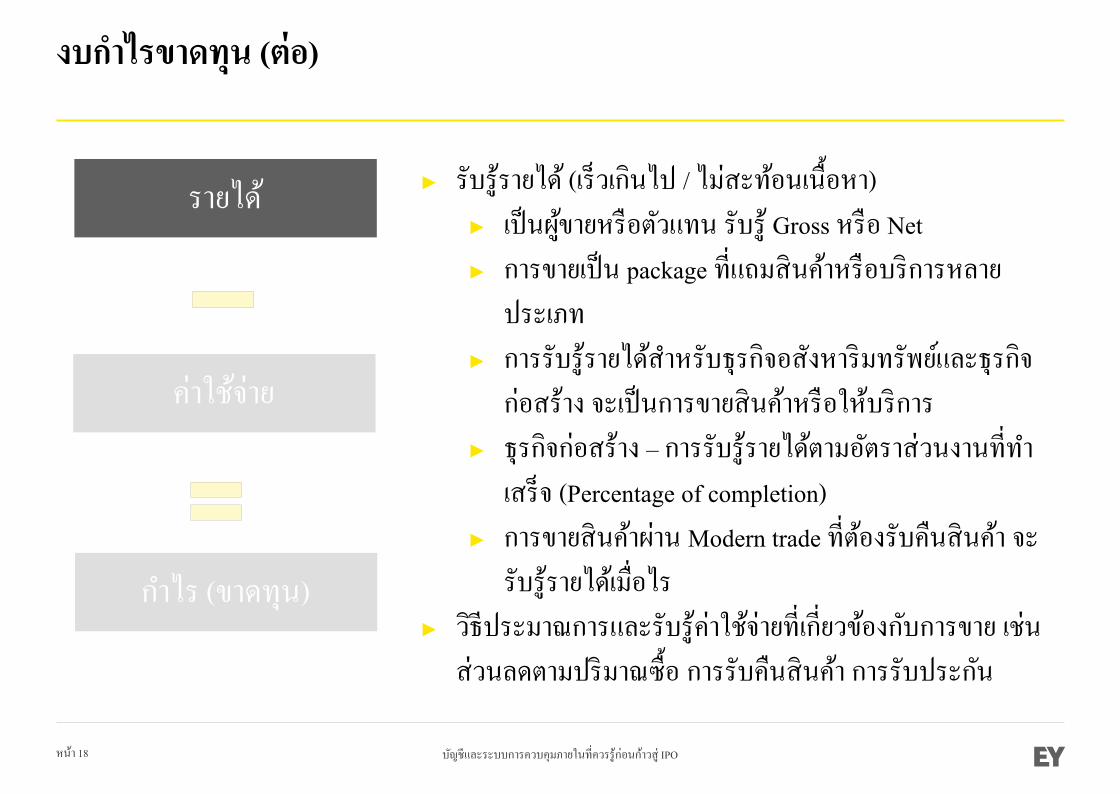

งบกาไรขาดทน

รายได

คาใชจาย

กาไร (ขาดทน)

► นโยบายบญชสะทอนเนอหา

► รบรถกตองตามระยะเวลา

► บนทกรายการถกตองครบถวน

► เปนรายไดและคาใชจายทเกดขนจรงและ

เกยวของกบกจการ

หนา 18 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

รายได

คาใชจาย

กาไร (ขาดทน)

► รบรรายได (เรวเกนไป / ไมสะทอนเนอหา)

► เปนผขายหรอตวแทน รบร Gross หรอ Net

► การขายเปน package ทแถมสนคาหรอบรการหลาย

ประเภท

► การรบรรายไดสาหรบธรกจอสงหารมทรพยและธรกจ

กอสราง จะเปนการขายสนคาหรอใหบรการ

► ธรกจกอสราง – การรบรรายไดตามอตราสวนงานททา

เสรจ (Percentage of completion)

► การขายสนคาผาน Modern trade ทตองรบคนสนคา จะ

รบรรายไดเมอไร

► วธประมาณการและรบรคาใชจายทเกยวของกบการขาย เชน

สวนลดตามปรมาณซอ การรบคนสนคา การรบประกน

งบกาไรขาดทน (ตอ)

หนา 19 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

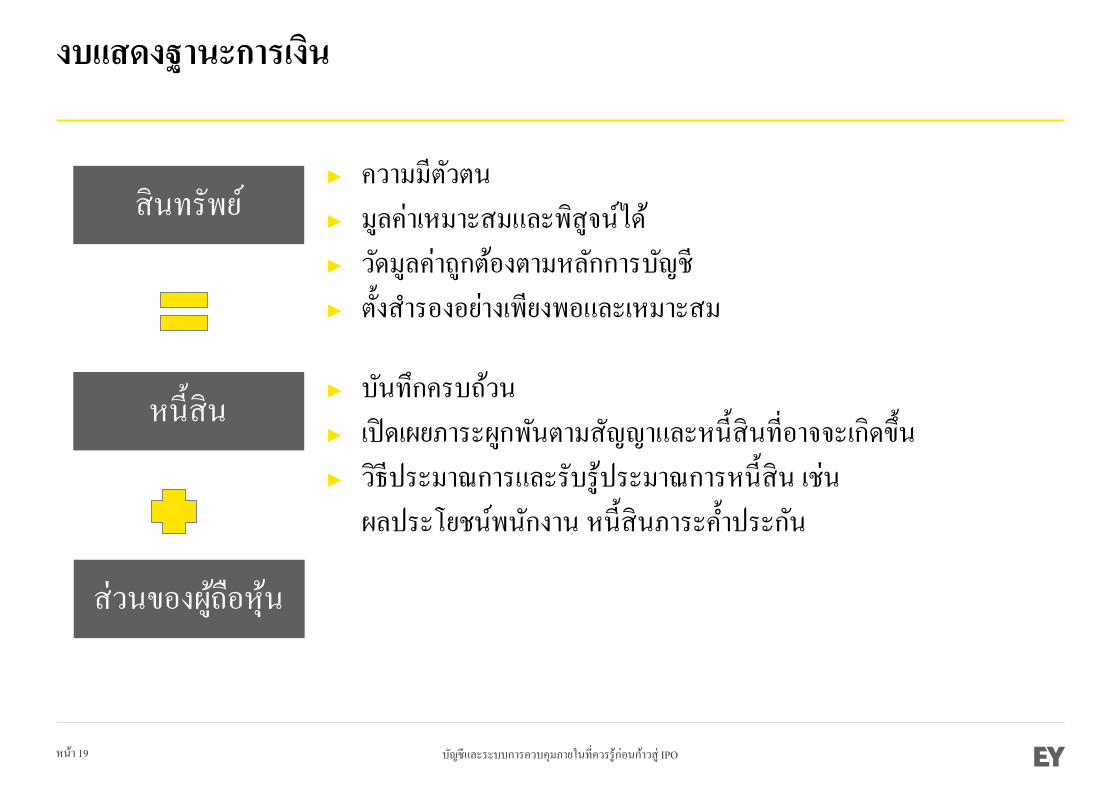

งบแสดงฐานะการเงน

สนทรพย

หนสน

สวนของผถอหน

► ความมตวตน

► มลคาเหมาะสมและพสจนได

► วดมลคาถกตองตามหลกการบญช

► ตงสารองอยางเพยงพอและเหมาะสม

► บนทกครบถวน

► เปดเผยภาระผกพนตามสญญาและหนสนทอาจจะเกดขน

► วธประมาณการและรบรประมาณการหนสน เชน

ผลประโยชนพนกงาน หนสนภาระคาประกน

หนา 20 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

ประเดนบญชทสาคญเพอการเตรยม IPO

► ประเดนพนฐานเรองบญช

► รายการกบบคคลหรอกจการทเกยวของกน (Related party transactions)

► การออกหนใหกรรมการ/พนกงาน(Share-based payment)

► การจดโครงสรางธรกจหรอการถอหน

หนา 21 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

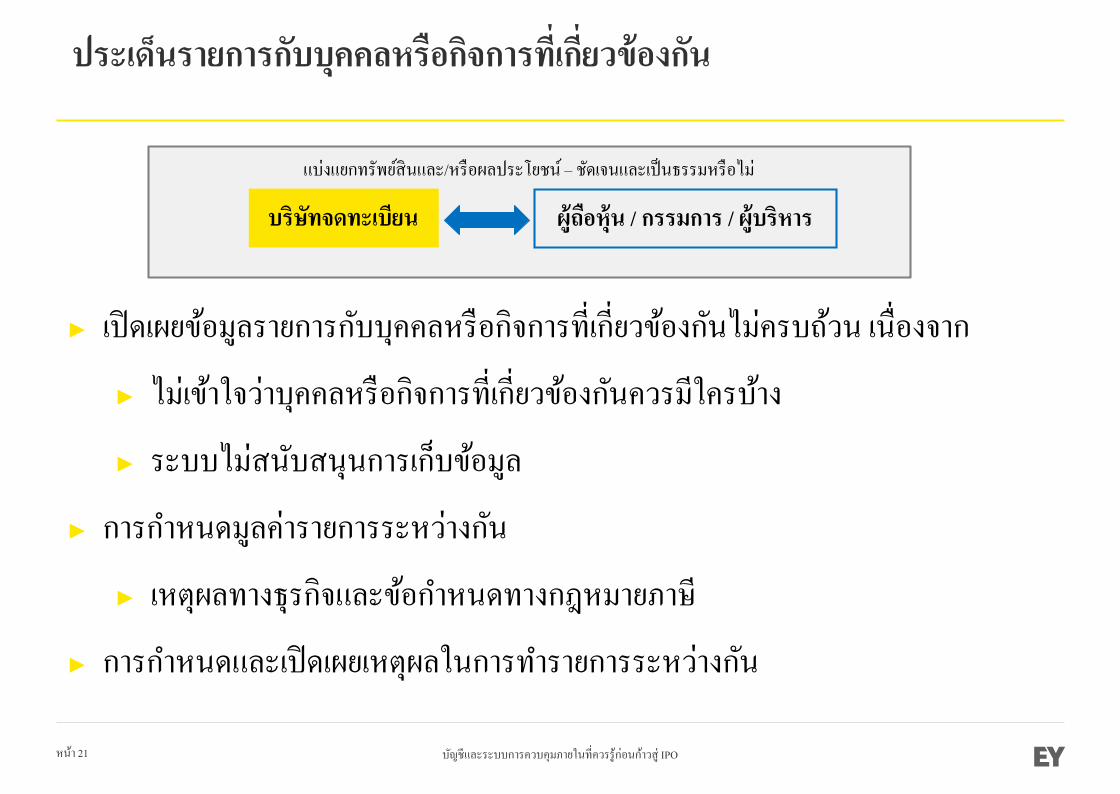

► เปดเผยขอมลรายการกบบคคลหรอกจการทเกยวของกนไมครบถวน เนองจาก

► ไมเขาใจวาบคคลหรอกจการทเกยวของกนควรมใครบาง

► ระบบไมสนบสนนการเกบขอมล

► การกาหนดมลคารายการระหวางกน

► เหตผลทางธรกจและขอกาหนดทางกฎหมายภาษ

► การกาหนดและเปดเผยเหตผลในการทารายการระหวางกน

ประเดนรายการกบบคคลหรอกจการทเกยวของกน

บรษทจดทะเบยน ผถอหน / กรรมการ / ผบรหาร

แบงแยกทรพยสนและ/หรอผลประโยชน – ชดเจนและเปนธรรมหรอไม

หนา 22 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

ประเดนบญชทสาคญเพอการเตรยม IPO

► ประเดนพนฐานเรองบญช

► รายการกบบคคลหรอกจการทเกยวของกน (Related party transactions)

► การออกหนใหกรรมการ/พนกงาน(Share-based payment)

► การจดโครงสรางธรกจหรอการถอหน

หนา 23 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

เหตการณทพบบอย

► จดสรรหนใหมในครอบครว

► มผรวมทนใหมกอน IPO

ประเดนการออกหนใหกรรมการ/พนกงาน

ประเดนพจารณา

► การใหหนฟรหรอขายในราคาถกกบผถอหนรายใหมๆ

► เขาขาย TFRS 2 หรอไม

► บรษทและผถอหนใหมมภาระภาษอยางไร

► มลคายตธรรมคานวณอยางไร

หนา 24 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

ประเดนบญชทสาคญเพอการเตรยม IPO

► ประเดนพนฐานเรองบญช

► รายการกบบคคลหรอกจการทเกยวของกน (Related party transactions)

► การออกหนใหกรรมการ/พนกงาน(Share-based payment)

► การจดโครงสรางธรกจหรอการถอหน

หนา 25 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

► การเลอกธรกจและ/หรอบรษททจะเขาตลาดฯ

► การโอนหน

► การโอนทรพยสน

► การโอนกจการ

► การจดโครงสรางมผลกระทบตอตวเลขในงบการเงน และเกดตนทนดาน

ภาษทงตอบรษทและผถอหน จงควรศกษาถงผลกระทบใหชดเจน

► บางกรณ มาตรฐานการบญชกาหนดใหทางบการเงนยอนหลง จงตองม

การเตรยมความพรอมดานขอมลใหครอบคลม

การจดโครงสรางธรกจหรอการถอหน

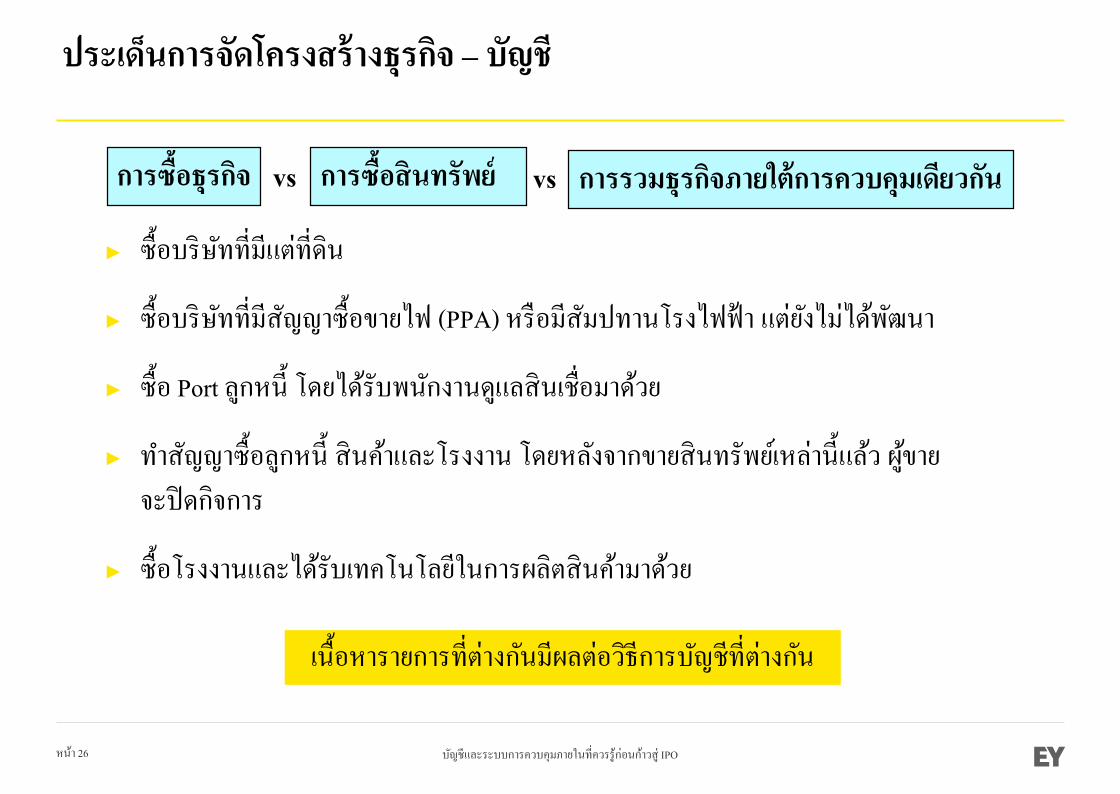

หนา 26 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

ประเดนการจดโครงสรางธรกจ – บญช

การซอธรกจ

► ซอบรษททมแตทดน

► ซอบรษททมสญญาซอขายไฟ (PPA) หรอมสมปทานโรงไฟฟา แตยงไมไดพฒนา

► ซอ Port ลกหน โดยไดรบพนกงานดแลสนเชอมาดวย

► ทาสญญาซอลกหน สนคาและโรงงาน โดยหลงจากขายสนทรพยเหลานแลว ผขาย

จะปดกจการ

► ซอโรงงานและไดรบเทคโนโลยในการผลตสนคามาดวย

เนอหารายการทตางกนมผลตอวธการบญชทตางกน

การซอสนทรพย การรวมธรกจภายใตการควบคมเดยวกนvsvs

หนา 27 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

คาซอ

เสยไป

คาความนยม

สนทรพยมตวตน และ (หนสน)

สนทรพย

ไมมตวตน

ไดมา

► ซอแพง

คาซอ

เสยไป

สนทรพยมตวตน

และ (หนสน)

สนทรพยไมมตวตน

ไดมา

กาไรจากการตอรองราคาซอ

► ซอถก*** เนอหาของการซอธรกจ ***

► ราคาซอเปนเทาไร

► ราคาซอแพง/ถกกวาปกต

► คาความนยม (Goodwill) ทสงผดปกต ตองพสจนไดมเหตมผล

► กาไรจากการตอรองราคาซอเกดขนไดยากมาก ตามปกตแลวไมควรจะม

► มลคายตธรรมของสนทรพยแตละรายการตอนทาPurchase Price Allocation (PPA) สงเกนไป & ไมเปนไปในทางเดยวกบตอนคดราคาซอหรอไม

► Business ทมอายจากด -> goodwill impairment

vs

ประเดนการจดโครงสรางธรกจ – บญช (ตอ)

ราคาซอ สงทไดมาสาหรบการซอธรกจ

หนา 28 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

สญญาณความไมพรอม

► ปดบญชชา

► ระบบตนทน/สนคาคงเหลอ ไมพรอม

► รายละเอยดประกอบบญชไมเรยบรอย

► Subledger vs GL

► Aging

► Reconciliation

► Suspense accounts

► มรายการปรบปรงมาก

► มขอสงเกต (Management Letter) ของผสอบบญชหลายประเดน

► ยงอยไมไดดวยตวเอง• ประเมนความพรอมกบผสอบบญชอยางจรงจง

• Pre-consult กบ กลต. ถามประเดนสาคญ

หนา 29 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

กรอบการควบคมภายใน(Internal Control Framework)

หนา 30 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

ตวอยางหนวยงานทนา COSO เปนกรอบการควบคมภายใน

• สานกงานคณะกรรมการกากบหลกทรพยและตลาดหลกทรพย

• คณะกรรมการตรวจเงนแผนดน

(ทมา: Internal control– Integrated Framework, The Committee of Sponsoring

Organizations of the Treadway Commission, 2013)

(ทมา: แบบประเมนความเพยงพอของระบบการควบคมภายใน,

คณะกรรมการกากบหลกทรพยและตลาดหลกทรพย(ก.ล.ต.), 2013)

แบบประเมนความเพยงพอของระบบการควบคมภายในCOSO - Internal Control Framework

• สมาคมผตรวจสอบภายใน

• SOX

• JSOX

กรอบการควบคมภายใน

หนา 31 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

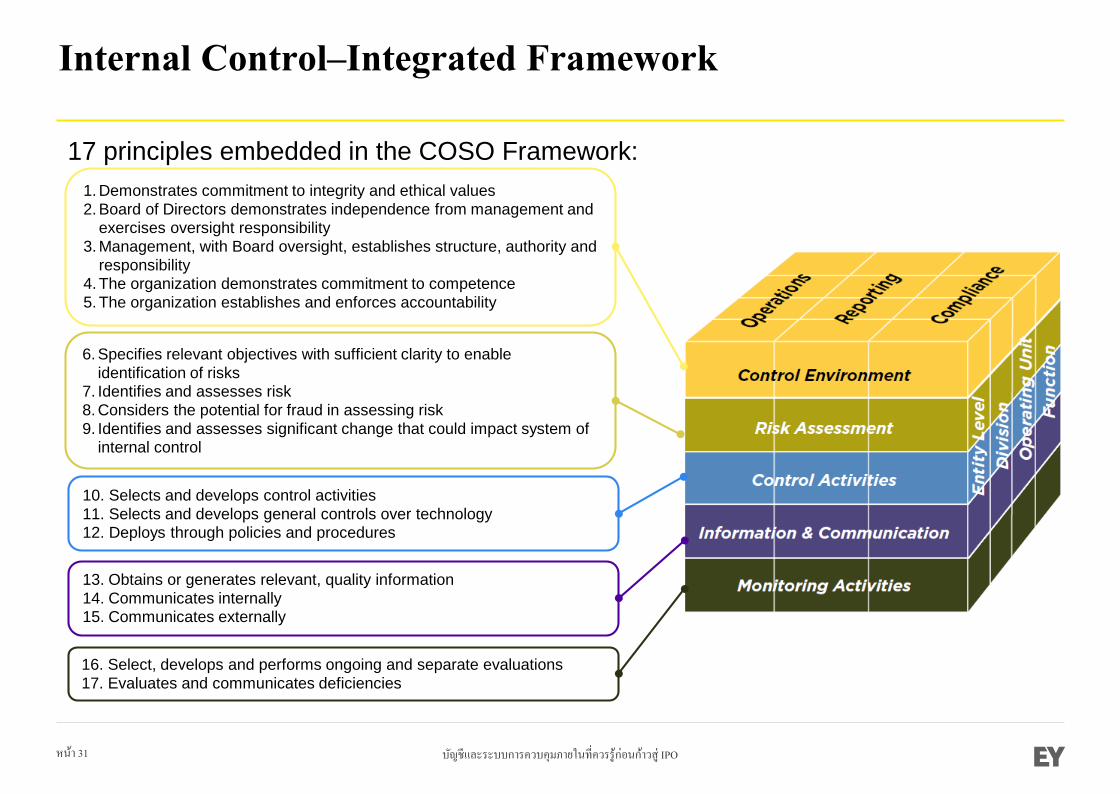

Update articulates principles of effective internal control

Internal Control–Integrated Framework

17 principles embedded in the COSO Framework:1. Demonstrates commitment to integrity and ethical values2. Board of Directors demonstrates independence from management and

exercises oversight responsibility3. Management, with Board oversight, establishes structure, authority and

responsibility4. The organization demonstrates commitment to competence5. The organization establishes and enforces accountability

6. Specifies relevant objectives with sufficient clarity to enable identification of risks

7. Identifies and assesses risk8. Considers the potential for fraud in assessing risk9. Identifies and assesses significant change that could impact system of

internal control

10. Selects and develops control activities11. Selects and develops general controls over technology12. Deploys through policies and procedures

13. Obtains or generates relevant, quality information14. Communicates internally15. Communicates externally

16. Select, develops and performs ongoing and separate evaluations17. Evaluates and communicates deficiencies

หนา 32 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

ประเดนทนาสนใจเกยวกบ การควบคมภายใน

หนา 33 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

ระบบการควบคมภายในทด

ควรเปนอยางไร?

Internal Control

หนา 34 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

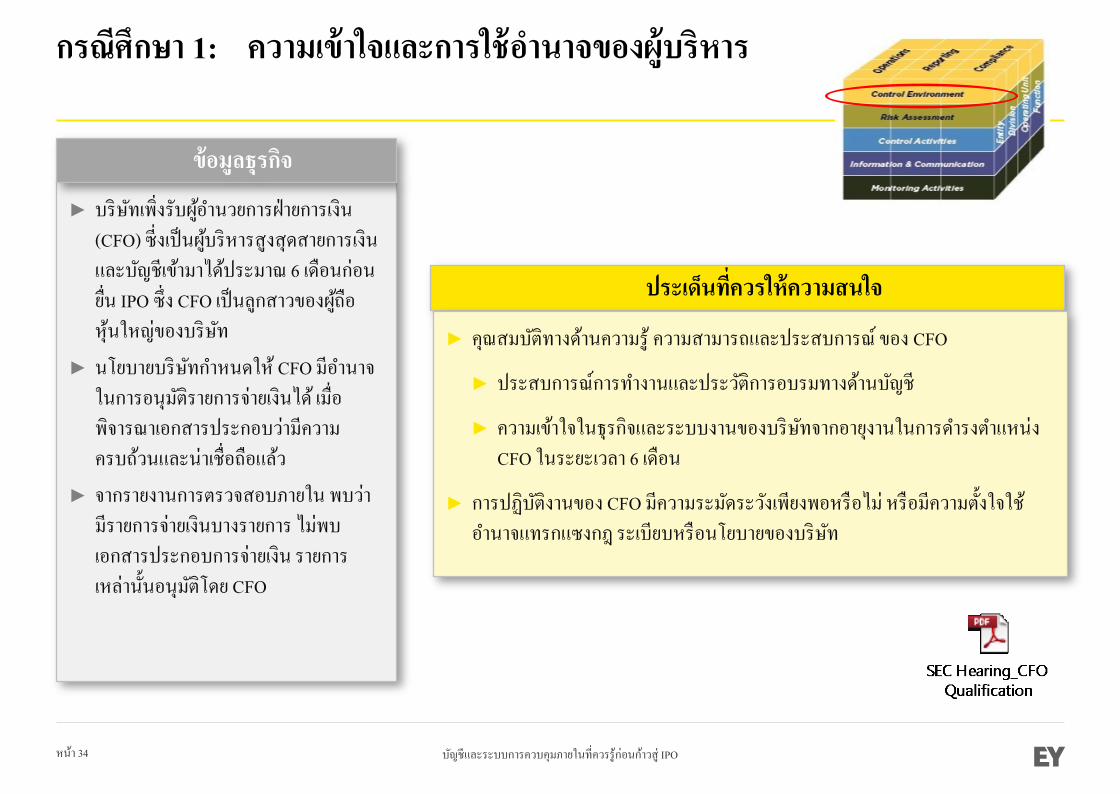

► บรษทเพงรบผอานวยการฝายการเงน

(CFO) ซงเปนผบรหารสงสดสายการเงน

และบญชเขามาไดประมาณ 6 เดอนกอน

ยน IPO ซง CFO เปนลกสาวของผถอ

หนใหญของบรษท

► นโยบายบรษทกาหนดให CFO มอานาจ

ในการอนมตรายการจายเงนได เมอ

พจารณาเอกสารประกอบวามความ

ครบถวนและนาเชอถอแลว

► จากรายงานการตรวจสอบภายใน พบวา

มรายการจายเงนบางรายการ ไมพบ

เอกสารประกอบการจายเงน รายการ

เหลานนอนมตโดย CFO

กรณศกษา 1: ความเขาใจและการใชอานาจของผบรหาร

ประเดนทควรใหความสนใจ

ขอมลธรกจ

► คณสมบตทางดานความร ความสามารถและประสบการณ ของ CFO

► ประสบการณการทางานและประวตการอบรมทางดานบญช

► ความเขาใจในธรกจและระบบงานของบรษทจากอายงานในการดารงตาแหนง

CFO ในระยะเวลา 6 เดอน

► การปฏบตงานของ CFO มความระมดระวงเพยงพอหรอไม หรอมความตงใจใช

อานาจแทรกแซงกฎ ระเบยบหรอนโยบายของบรษท

หนา 35 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

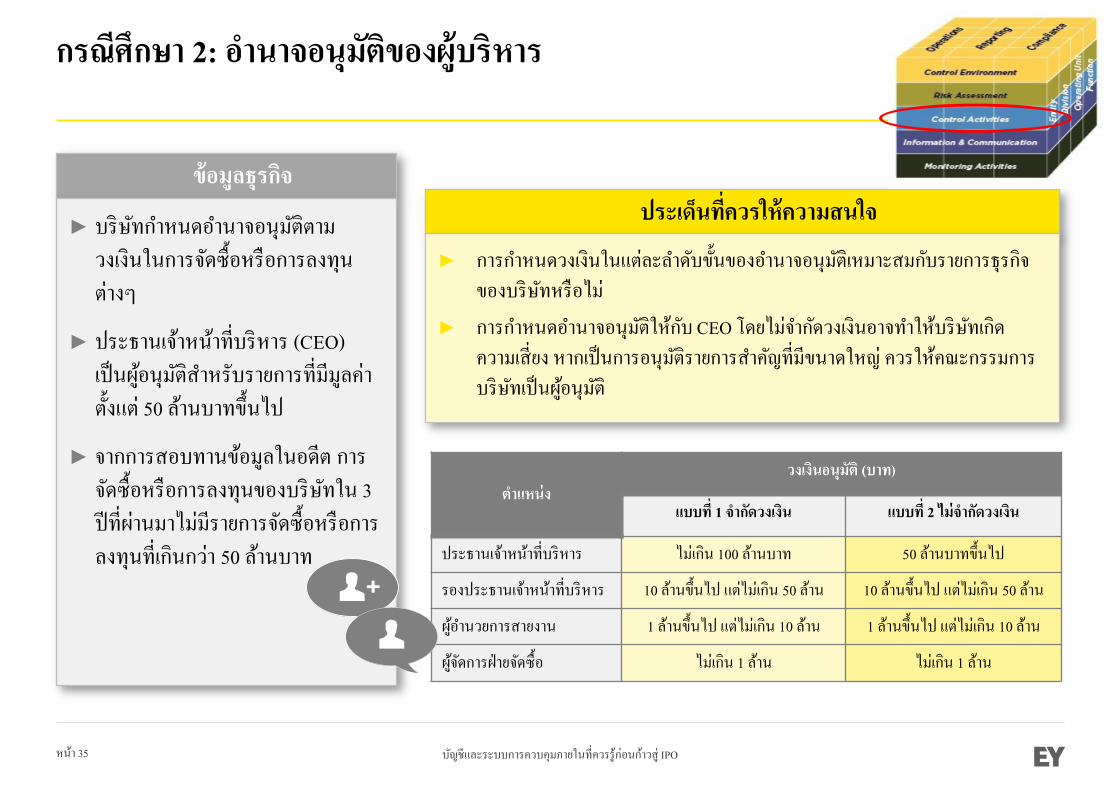

กรณศกษา 2: อานาจอนมตของผบรหาร

ประเดนทควรใหความสนใจ

► การกาหนดวงเงนในแตละลาดบขนของอานาจอนมตเหมาะสมกบรายการธรกจ

ของบรษทหรอไม

► การกาหนดอานาจอนมตใหกบ CEO โดยไมจากดวงเงนอาจทาใหบรษทเกด

ความเสยง หากเปนการอนมตรายการสาคญทมขนาดใหญ ควรใหคณะกรรมการ

บรษทเปนผอนมต

ขอมลธรกจ

► บรษทกาหนดอานาจอนมตตาม

วงเงนในการจดซอหรอการลงทน

ตางๆ

► ประธานเจาหนาทบรหาร (CEO)

เปนผอนมตสาหรบรายการทมมลคา

ตงแต 50 ลานบาทขนไป

► จากการสอบทานขอมลในอดต การ

จดซอหรอการลงทนของบรษทใน 3

ปทผานมาไมมรายการจดซอหรอการ

ลงทนทเกนกวา 50 ลานบาท

ตาแหนง

วงเงนอนมต (บาท)

แบบท 1 จากดวงเงน แบบท 2 ไมจากดวงเงน

ประธานเจาหนาทบรหาร ไมเกน 100 ลานบาท 50 ลานบาทขนไป

รองประธานเจาหนาทบรหาร 10 ลานขนไป แตไมเกน 50 ลาน 10 ลานขนไป แตไมเกน 50 ลาน

ผอานวยการสายงาน 1 ลานขนไป แตไมเกน 10 ลาน 1 ลานขนไป แตไมเกน 10 ลาน

ผจดการฝายจดซอ ไมเกน 1 ลาน ไมเกน 1 ลาน

หนา 36 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

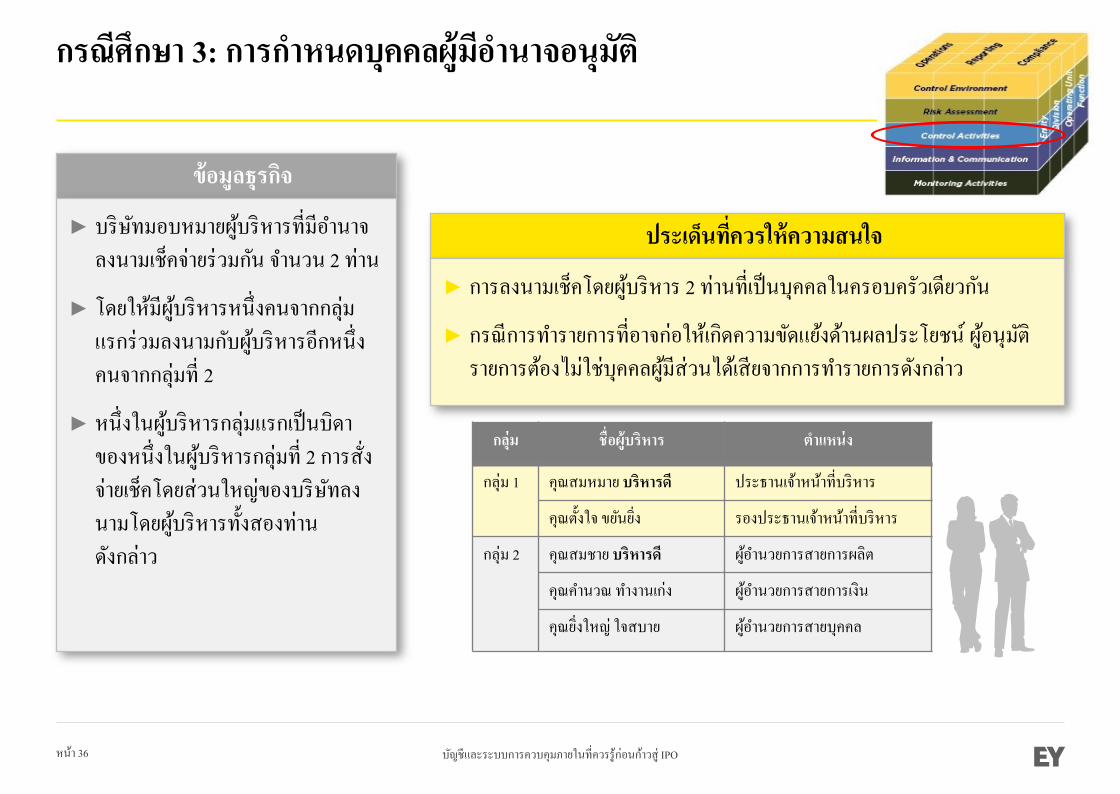

กรณศกษา 3: การกาหนดบคคลผมอานาจอนมต

ประเดนทควรใหความสนใจ

► การลงนามเชคโดยผบรหาร 2 ทานทเปนบคคลในครอบครวเดยวกน

► กรณการทารายการทอาจกอใหเกดความขดแยงดานผลประโยชน ผอนมต

รายการตองไมใชบคคลผมสวนไดเสยจากการทารายการดงกลาว

ขอมลธรกจ

► บรษทมอบหมายผบรหารทมอานาจ

ลงนามเชคจายรวมกน จานวน 2 ทาน

► โดยใหมผบรหารหนงคนจากกลม

แรกรวมลงนามกบผบรหารอกหนง

คนจากกลมท 2

► หนงในผบรหารกลมแรกเปนบดา

ของหนงในผบรหารกลมท 2 การสง

จายเชคโดยสวนใหญของบรษทลง

นามโดยผบรหารทงสองทาน

ดงกลาว

กลม ชอผบรหาร ตาแหนง

กลม 1 คณสมหมาย บรหารด ประธานเจาหนาทบรหาร

คณตงใจ ขยนยง รองประธานเจาหนาทบรหาร

กลม 2 คณสมชาย บรหารด ผอานวยการสายการผลต

คณคานวณ ทางานเกง ผอานวยการสายการเงน

คณยงใหญ ใจสบาย ผอานวยการสายบคคล

หนา 37 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

กรณศกษา 4: รายการกบบรษททเกยวของกน

ประเดนทควรใหความสนใจ

► รายการคาระหวางบรษทและบรษทในเครอตองมความโปรงใส และไมกอใหเกด

ขอสงสยวาเปนชองทางในการถายเทผลประโยชน

► ควรมการกาหนดโยบายเกยวกบการทารายการระหวางกน การกาหนดราคา และ

ขนตอนการอนมตอยางเปนลายลกษณอกษร

► การกาหนดราคาคาเชาควรมหลกฐานการอางองราคาตลาด และอาจจาเปนตองจาด

ทาสญญาเชาระยะยาว หากทรพยสนทเชามความจาเปนกบการประกอบธรกจของ

บรษท

► ควรกาหนดมาตรการทใชในการรวบรวมและตรวจสอบรายการคาระหวางกนท

เกดขนแลว เพอนามาเปดเผยใหครบถวน

ขอมลเกยวกบธรกจ

► บรษทประกอบธรกจผลตและ

จาหนายสนคา โดยเชาทดนซงเปน

ทตงโรงงานจากบรษทในเครอแหง

หนง ซงมผบรหารระดบสงของ

บรษทเปนเจาของอย

► ผบรหารระดบสงของทงสองฝายเปน

ผตกลงราคาคาเชารวมกน

หนา 38 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

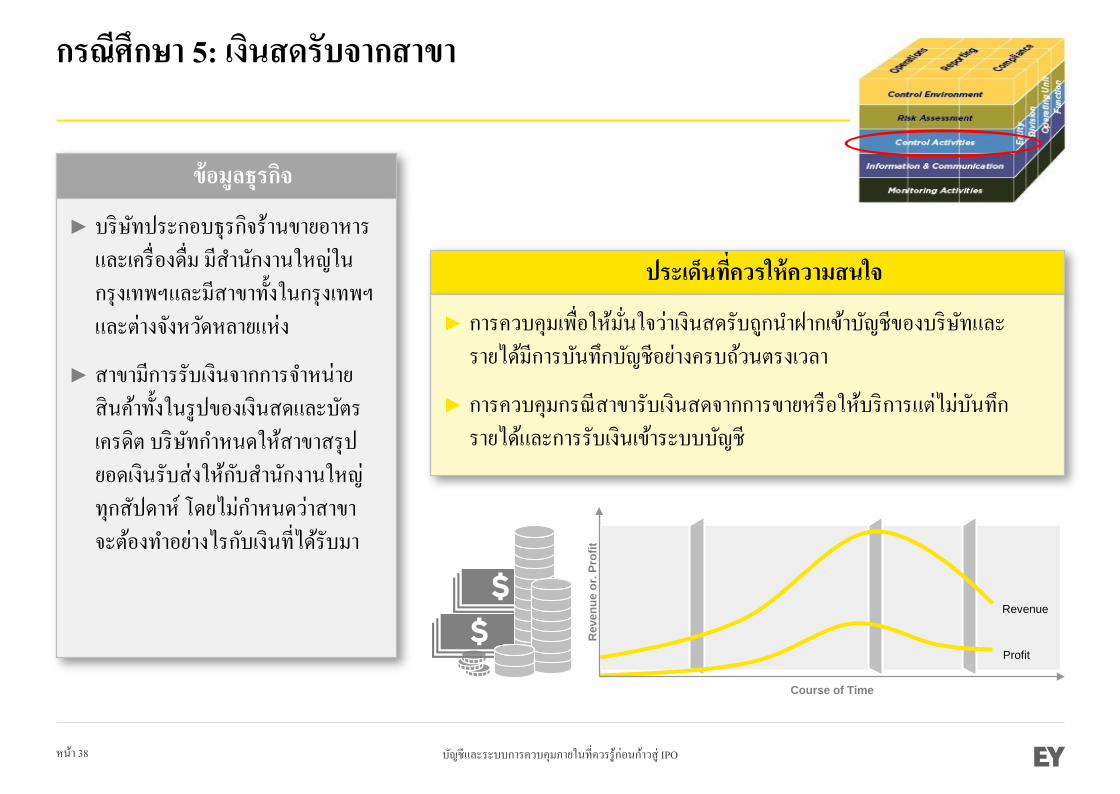

กรณศกษา 5: เงนสดรบจากสาขา

ประเดนทควรใหความสนใจ

► การควบคมเพอใหมนใจวาเงนสดรบถกนาฝากเขาบญชของบรษทและ

รายไดมการบนทกบญชอยางครบถวนตรงเวลา

► การควบคมกรณสาขารบเงนสดจากการขายหรอใหบรการแตไมบนทก

รายไดและการรบเงนเขาระบบบญช

ขอมลธรกจ

► บรษทประกอบธรกจรานขายอาหาร

และเครองดม มสานกงานใหญใน

กรงเทพฯและมสาขาทงในกรงเทพฯ

และตางจงหวดหลายแหง

► สาขามการรบเงนจากการจาหนาย

สนคาทงในรปของเงนสดและบตร

เครดต บรษทกาหนดใหสาขาสรป

ยอดเงนรบสงใหกบสานกงานใหญ

ทกสปดาห โดยไมกาหนดวาสาขา

จะตองทาอยางไรกบเงนทไดรบมา

Profit

Revenue

Course of Time

Rev

enue

or.

Prof

it

หนา 39 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

► การควบคมการจดซอและการเบกใชสนคาและวสดสนเปลองมประสทธผล

สามารถปองกนกรณทพนกงานเบกสนคาและวสดสนเปลองไปใชเพอ

ผลประโยชนสวนตว

► ความมประสทธผลของการจดทารายงานสนคาคงเหลอ อปกรณและวสด

สนเปลอง ตลอดจนการคานวณตนทนของสนคาแตละชน และตนทนการ

ดาเนนงานของแตละสาขา เพอทราบผลการดาเนนงานและการกาหนดกล

ยทธการบรหารงานของแตละสาขา

กรณศกษา 6: การเบกสนคาคงเหลอและวสดสนเปลอง

ประเดนทควรใหความสนใจ

ขอมลธรกจ

► บรษทประกอบธรกจรานขายอาหาร

และเครองดมโดยมสาขาหลายแหง

ทวกรงเทพฯ และเขตปรมณทล

► บรษทมคลงสนคากลางทาหนาท

จดเกบและดแลการเบกวสด

สนเปลอง อปกรณและสนคาเพอให

รานคาแตละแหงนาไปใชในการ

ดาเนนงาน

► ยอดการใชวสดสนเปลองและยอด

สนคาสญหายเพมสงขน ขณะทยอด

รายไดเทาเดม ทาใหบรษทมสดสวน

กาไรทลดลง

หนา 40 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

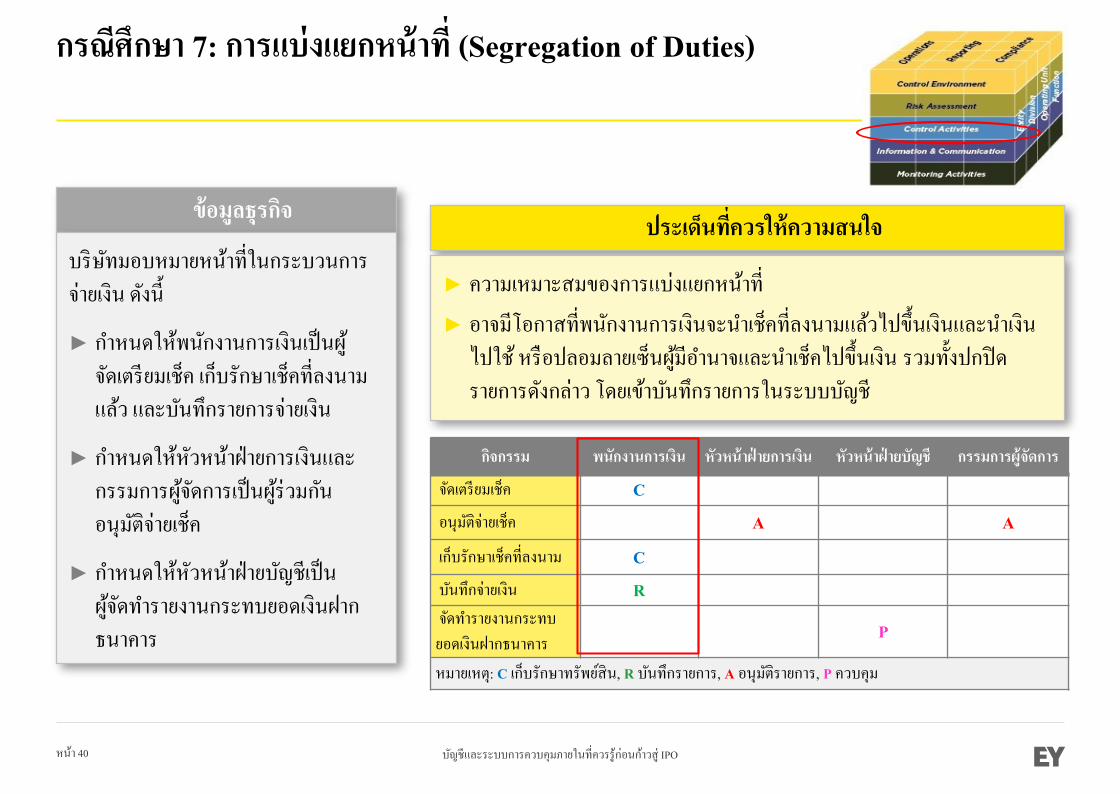

กรณศกษา 7: การแบงแยกหนาท (Segregation of Duties)

ประเดนทควรใหความสนใจ

► ความเหมาะสมของการแบงแยกหนาท

► อาจมโอกาสทพนกงานการเงนจะนาเชคทลงนามแลวไปขนเงนและนาเงน

ไปใช หรอปลอมลายเซนผมอานาจและนาเชคไปขนเงน รวมทงปกปด

รายการดงกลาว โดยเขาบนทกรายการในระบบบญช

ขอมลธรกจ

บรษทมอบหมายหนาทในกระบวนการ

จายเงน ดงน

► กาหนดใหพนกงานการเงนเปนผ

จดเตรยมเชค เกบรกษาเชคทลงนาม

แลว และบนทกรายการจายเงน

► กาหนดใหหวหนาฝายการเงนและ

กรรมการผจดการเปนผรวมกน

อนมตจายเชค

► กาหนดใหหวหนาฝายบญชเปน

ผจดทารายงานกระทบยอดเงนฝาก

ธนาคาร

กจกรรม พนกงานการเงน หวหนาฝายการเงน หวหนาฝายบญช กรรมการผจดการ

จดเตรยมเชค C

อนมตจายเชค A A

เกบรกษาเชคทลงนาม C

บนทกจายเงน R

จดทารายงานกระทบ

ยอดเงนฝากธนาคารP

หมายเหต: C เกบรกษาทรพยสน, R บนทกรายการ, A อนมตรายการ, P ควบคม

หนา 41 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

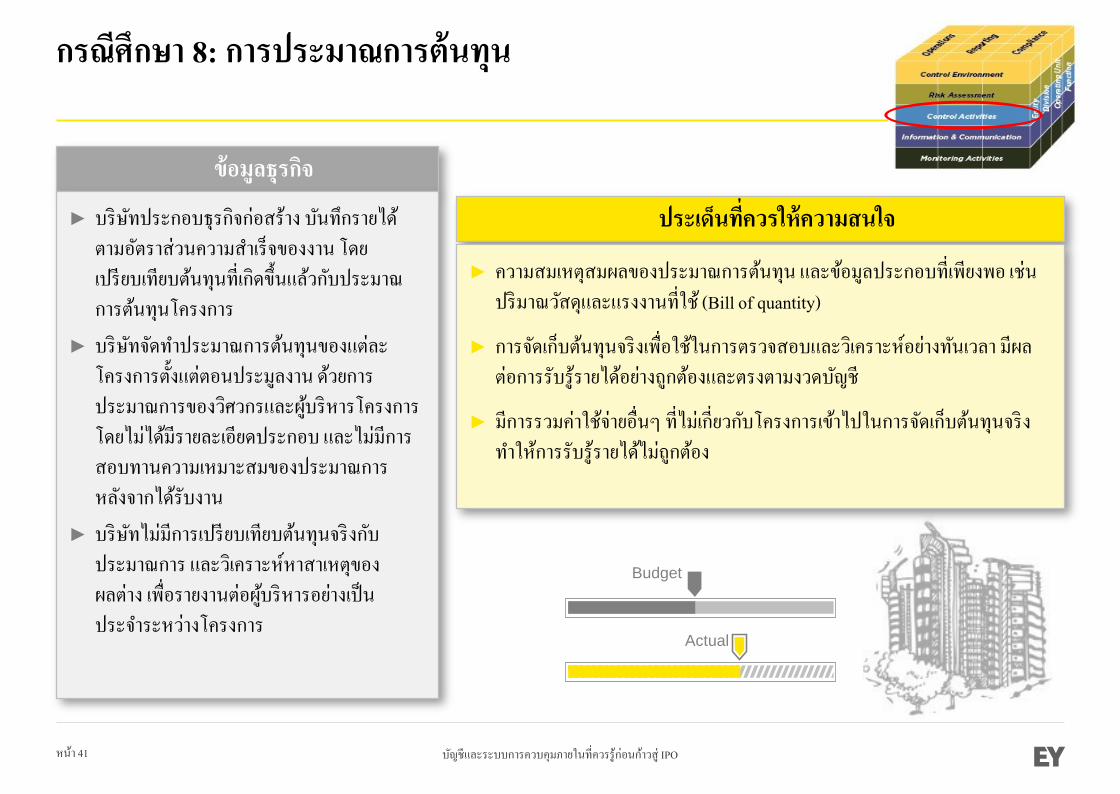

กรณศกษา 8: การประมาณการตนทน

ประเดนทควรใหความสนใจ

► ความสมเหตสมผลของประมาณการตนทน และขอมลประกอบทเพยงพอ เชน

ปรมาณวสดและแรงงานทใช (Bill of quantity)

► การจดเกบตนทนจรงเพอใชในการตรวจสอบและวเคราะหอยางทนเวลา มผล

ตอการรบรรายไดอยางถกตองและตรงตามงวดบญช

► มการรวมคาใชจายอนๆ ทไมเกยวกบโครงการเขาไปในการจดเกบตนทนจรง

ทาใหการรบรรายไดไมถกตอง

ขอมลธรกจ

► บรษทประกอบธรกจกอสราง บนทกรายได

ตามอตราสวนความสาเรจของงาน โดย

เปรยบเทยบตนทนทเกดขนแลวกบประมาณ

การตนทนโครงการ

► บรษทจดทาประมาณการตนทนของแตละ

โครงการตงแตตอนประมลงาน ดวยการ

ประมาณการของวศวกรและผบรหารโครงการ

โดยไมไดมรายละเอยดประกอบ และไมมการ

สอบทานความเหมาะสมของประมาณการ

หลงจากไดรบงาน

► บรษทไมมการเปรยบเทยบตนทนจรงกบ

ประมาณการ และวเคราะหหาสาเหตของ

ผลตาง เพอรายงานตอผบรหารอยางเปน

ประจาระหวางโครงการ

Budget

Actual

หนา 42 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

กรณศกษา 9: การใชบรการจากผใหบรการภายนอกหรอบรษทในเครอ

ประเดนทควรใหความสนใจ

► การควบคมเรองการเขาถงและรกษาขอมลความลบของบรษทฯ และการ

รวไหลของขอมล (Confidentiality)

► การควบคมประสทธภาพการทางานของผใหบรการในการจดสงขอมลท

ถกตอง ตามกาหนดเวลา เพอใหทนตอการใชงานและการตดสนใจของ

ผบรหาร

► แผนการจดหาบคลากรประจาทมความร ความสามารถมาทางานตอเนอง

จากผใหบรการภายนอก

ขอมลธรกจ

► บรษทมบคลากรไมเพยงพอในการ

ดาเนนงานดานบญชและดาน

บรหารงานบคคล

► บรษทจดจางผใหบรการภายนอก

(Outsource) ในการจดทารายงานการ

จายเงนเดอนใหแกผบรหารและ

พนกงาน

► บรษทใชบรการในการบนทกบญช

และจดทารายงานทางการเงน จาก

หนวยงานกลางของบรษทในเครอ

(Shared services)

หนา 43 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

กรณศกษา 10: การควบคมขอมลในระบบคอมพวเตอร

ประเดนทควรใหความสนใจ

► การควบคมความถกตองของขอมลในระบบบญช ซงไมเชอมโยงกบ

ระบบงานอน

► การควบคมความถกตองของงบการเงนและระยะเวลาในการปดบญช เมอ

ตองมการ key ขอมลเขาระบบบญชใหม

► การควบคมการเขาถงและการเปลยนแปลงขอมลในระบบบญช เมอมรหส

ผใชเพยงรหสเดยวสาหรบพนกงานหลายคน

ขอมลธรกจ

► บรษทบนทกรายการทางธรกจ

ทงหมดในระบบคอมพวเตอรตงแต

การวางแผนการผลต การสงซอ การ

ขาย การบนทกตงลกหน/เจาหน การ

คานวณตนทนและบญชแยกประเภท

► ระบบงานทงหมดมการเชอมโยง

ขอมลกน ยกเวนระบบบญชซง

พนกงานบญชตองทาการ upload

ขอมลหรอ key ขอมลเขาระบบบญช

ใหม

► บรษทอยระหวางการปรบระบบบญช

จงกาหนดรหสผใชเพยงรหสเดยว

สาหรบพนกงานบญชทกคนสาหรบ

ระบบปจจบน

หนา 44 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

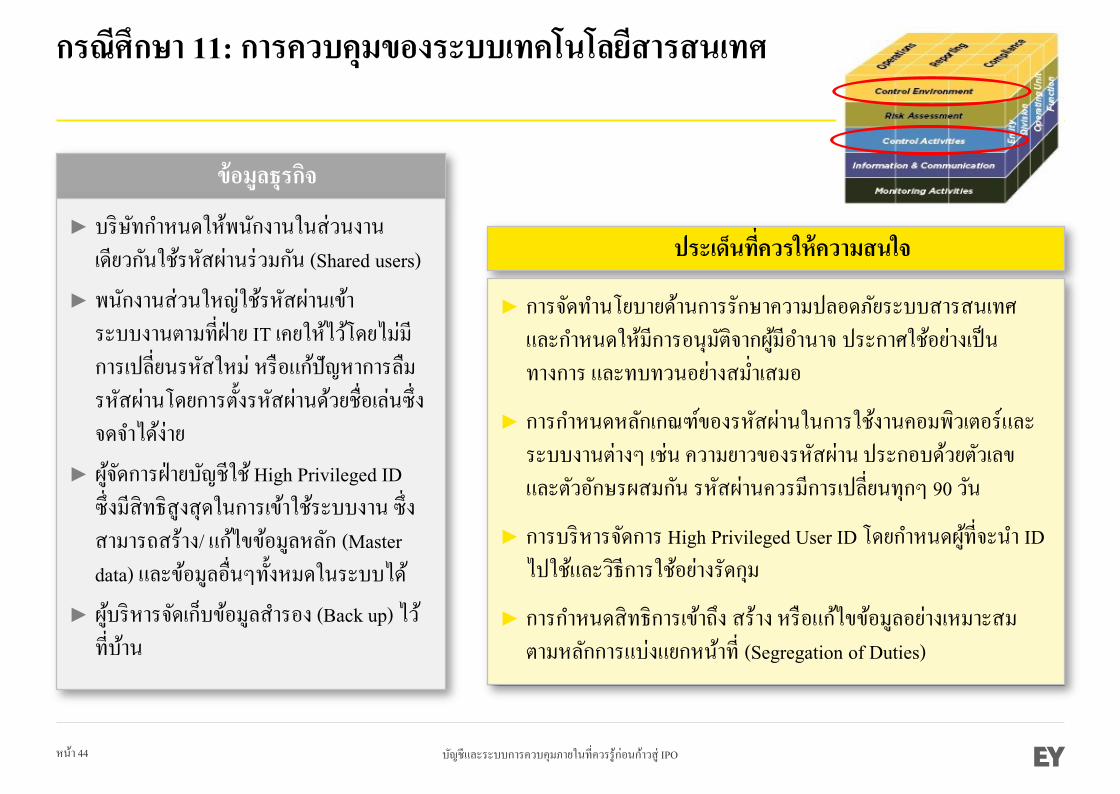

กรณศกษา 11: การควบคมของระบบเทคโนโลยสารสนเทศ

ประเดนทควรใหความสนใจ

► การจดทานโยบายดานการรกษาความปลอดภยระบบสารสนเทศ

และกาหนดใหมการอนมตจากผมอานาจ ประกาศใชอยางเปน

ทางการ และทบทวนอยางสมาเสมอ

► การกาหนดหลกเกณฑของรหสผานในการใชงานคอมพวเตอรและ

ระบบงานตางๆ เชน ความยาวของรหสผาน ประกอบดวยตวเลข

และตวอกษรผสมกน รหสผานควรมการเปลยนทกๆ 90 วน

► การบรหารจดการ High Privileged User ID โดยกาหนดผทจะนา ID

ไปใชและวธการใชอยางรดกม

► การกาหนดสทธการเขาถง สราง หรอแกไขขอมลอยางเหมาะสม

ตามหลกการแบงแยกหนาท (Segregation of Duties)

ขอมลธรกจ

► บรษทกาหนดใหพนกงานในสวนงาน

เดยวกนใชรหสผานรวมกน (Shared users)

► พนกงานสวนใหญใชรหสผานเขา

ระบบงานตามทฝาย IT เคยใหไวโดยไมม

การเปลยนรหสใหม หรอแกปญหาการลม

รหสผานโดยการตงรหสผานดวยชอเลนซง

จดจาไดงาย

► ผจดการฝายบญชใช High Privileged ID

ซงมสทธสงสดในการเขาใชระบบงาน ซง

สามารถสราง/ แกไขขอมลหลก (Master

data) และขอมลอนๆทงหมดในระบบได

► ผบรหารจดเกบขอมลสารอง (Back up) ไว

ทบาน

หนา 45 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

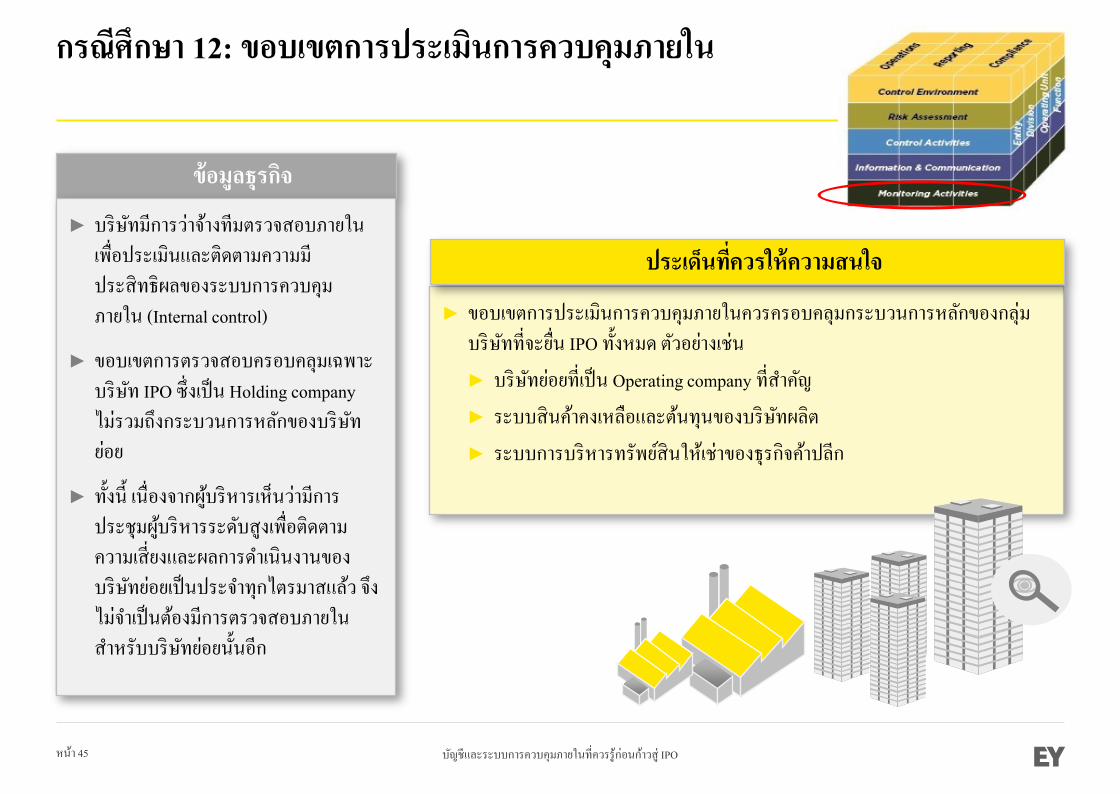

► ขอบเขตการประเมนการควบคมภายในควรครอบคลมกระบวนการหลกของกลม

บรษททจะยน IPO ทงหมด ตวอยางเชน

► บรษทยอยทเปน Operating company ทสาคญ

► ระบบสนคาคงเหลอและตนทนของบรษทผลต

► ระบบการบรหารทรพยสนใหเชาของธรกจคาปลก

กรณศกษา 12: ขอบเขตการประเมนการควบคมภายใน

ประเดนทควรใหความสนใจ

ขอมลธรกจ

► บรษทมการวาจางทมตรวจสอบภายใน

เพอประเมนและตดตามความม

ประสทธผลของระบบการควบคม

ภายใน (Internal control)

► ขอบเขตการตรวจสอบครอบคลมเฉพาะ

บรษท IPO ซงเปน Holding company

ไมรวมถงกระบวนการหลกของบรษท

ยอย

► ทงน เนองจากผบรหารเหนวามการ

ประชมผบรหารระดบสงเพอตดตาม

ความเสยงและผลการดาเนนงานของ

บรษทยอยเปนประจาทกไตรมาสแลว จง

ไมจาเปนตองมการตรวจสอบภายใน

สาหรบบรษทยอยนนอก

หนา 46 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

สญญาณความไมพรอม

► บรษทไมตดตามแกไขระบบการควบคมภายในตามรายงานการประเมนระบบการควบคม

ภายในใหสมบรณ

► บรษทเพงวางระบบการควบคมภายในใหมหรอแกไขระบบการควบคมภายในเดมไดเพยง

ระยะเวลาสน ๆ (ไมถง 3 เดอน)

► ผบรหารไมไดใหความสาคญตอระบบการควบคมภายใน

► ฝายตรวจสอบภายในไมไดรายงานตรงตอคณะกรรมการตรวจสอบ

► การแบงแยกอานาจหนาทไมชดเจน สมเหตสมผล (อานาจอนมต, บนทกบญช, ดแล

ทรพยสน, ตรวจสอบ)

หนา 47 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

สรปการเตรยมความพรอมดานบญช

และการควบคมภายใน

หนา 48 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

กระบวนการเตรยมความพรอมดานบญช

12 เดอนกอน IPO24 เดอนกอน IPO หลงเปนบรษทจดทะเบยน

►สารวจความพรอม

► จานวนและคณสมบตของพนกงานบญช

► ระยะเวลาและความถในการปดบญช

►ระบปญหา เรมคยกบผสอบบญชเพอวาง

แผนการปรบปรง

►พจารณาหาผชวย (ถาจาเปน)

►สอสารเพอมนใจวาจะไดรบความ

รวมมออยางเตมทจากผบรหารและ

พนกงานในสวนงานอน

►ซอมปดบญชใหเรวขนและจดทางบทก

ไตรมาส เพอระบปญหาและอปสรรคให

ไดและแกไขไดกอน

►ดาเนนการจดโครงสรางบรษทให

เรยบรอย (ถาม)

►งบการเงนถกตองตาม NPAE หรอ PAE

►ระบบการควบคมภายในตองม

ประสทธผล

►วางแผนจดทางบ PAE ตงแตตนป

ประเมนพฒนาการ

► ปดบญชทนตามกาหนดเวลาของ

ตลาดหลกทรพยฯ (ทงงบปและ

งบไตรมาส)

►พจารณา Management letter และ

Adjustments ของผสอบบญช และ

วางแผนแกไข

►จรงจงกบการใหผสอบบญชสอบ

ทานงบไตรมาส

►เรมอยใหไดดวยตวเอง

►ระบบการควบคมภายในตองม

ประสทธผล

3 เดอนกอน IPO

►ประเมนพฒนาการ

► ตองไมมประเดนสาคญเหลออย

►วางแผนพฒนากระบวนการปดบญช

ใหมประสทธภาพมากขน เชน ปด

บญชเรวขนตามกาหนด และไมมaudit

adjustments

วนยน IPO

หนา 49 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

กระบวนการเตรยมความพรอมดานการควบคมภายใน

12 เดอนกอน IPO24 เดอนกอน IPO หลงเปนบรษทจดทะเบยน

► ประเมนการควบคมภายในระดบองคกร

ตามกรอบ COSO และระบประเดนทยงตอง

ปรบปรง

► ระบกระบวนการทางาน (Process) ทสาคญ

ของบรษท ระบความเสยงและ ประเมน

ประสทธผลการควบคมภายในในเบองตน

► พจารณาจางผประเมนภายนอก

หากคดวาไมสามารถทาเองได

► วางแผนปรบปรงประเดนการควบคม

ภายในจากผลการประเมน พจารณาหา

ผชวย (หากจาเปน)

► วางแผนการจดตงหนวยงานตรวจสอบ

ภายใน

► วางแผนการสรรหาและแตงตง

คณะกรรมการตรวจสอบ

► ประเมนการควบคมภายในทงในระดบ

องคกรและระดบกระบวนการอกครง

หนง

► ระบบการควบคมภายในทสาคญตองม

ประสทธผล

► ควรเรมมบคลากรในหนวยงานตรวจสอบ

ภายใน เพอทากจกรรมการตดตาม

ตรวจสอบพฒนาการของการควบคม

ภายใน

► ควรแตงตงคณะกรรมการตรวจสอบเพอ

เรมทาหนาทตรวจสอบและถวงดล

3 เดอนกอน IPO

► ระบบการควบคมภายในทสาคญตองม

ประสทธผล

► วางแผนพฒนากระบวนการตรวจสอบ

ภายในใหมความตอเนอง

► วางแผนการประเมนระบบการควบคม

ภายในเปนระยะ พฒนาปรบปรงหากจาเปน

วนยน IPO

1.รางรายงานการประเมนการควบคมภายใน

2.รางแบบประเมนความเพยงพอของการควบคม

ภายในของ กลต. ทกรอกขอมลไวเบองตน

1.รายงานการประเมนการควบคมภายในฉบบสมบรณ

2.แบบประเมนความเพยงพอของการควบคมภายใน

ของ กลต. ทกรอกขอมลและรบรองโดยกรรมการแลว

หนา 50 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

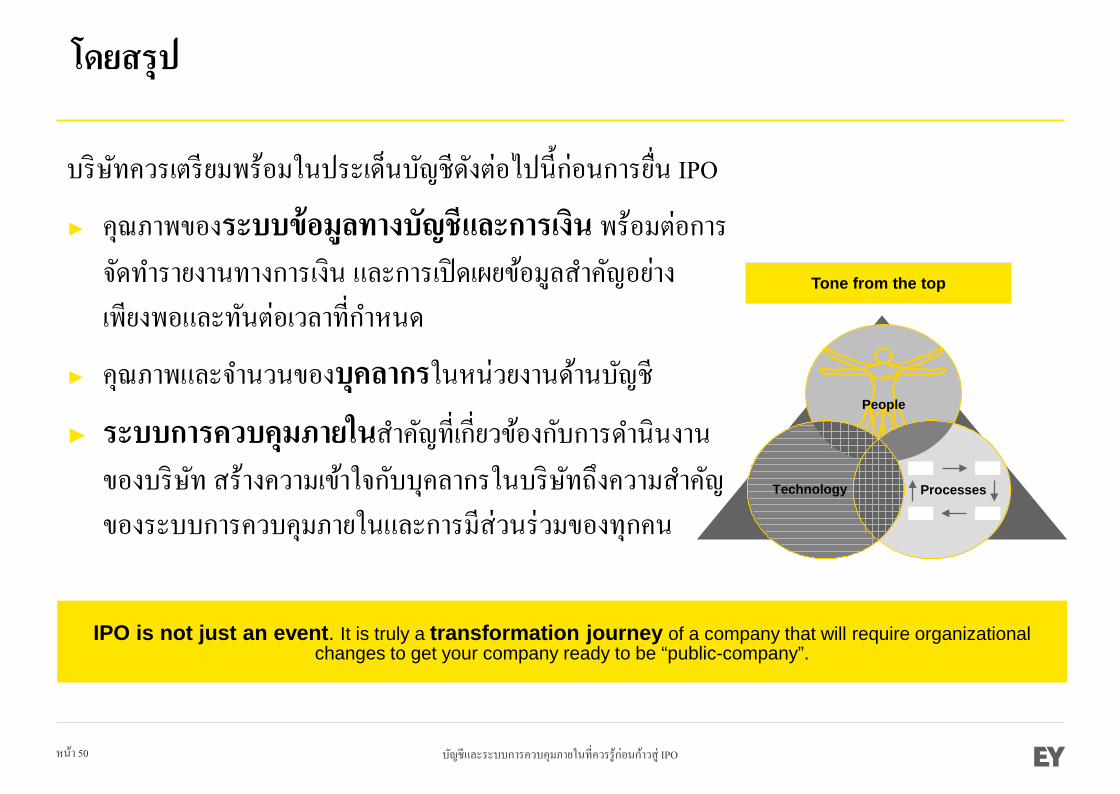

บรษทควรเตรยมพรอมในประเดนบญชดงตอไปนกอนการยน IPO

► คณภาพของระบบขอมลทางบญชและการเงน พรอมตอการ

จดทารายงานทางการเงน และการเปดเผยขอมลสาคญอยาง

เพยงพอและทนตอเวลาทกาหนด

► คณภาพและจานวนของบคลากรในหนวยงานดานบญช

► ระบบการควบคมภายในสาคญทเกยวของกบการดานนงาน

ของบรษท สรางความเขาใจกบบคลากรในบรษทถงความสาคญ

ของระบบการควบคมภายในและการมสวนรวมของทกคน

โดยสรป

SectorExpertsPeople

ProcessesTechnology

Tone from the top

IPO is not just an event. It is truly a transformation journey of a company that will require organizational changes to get your company ready to be “public-company”.

หนา 51 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

คาถามและการอภปราย

หนา 52 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

ภาคผนวก

หนา 53 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

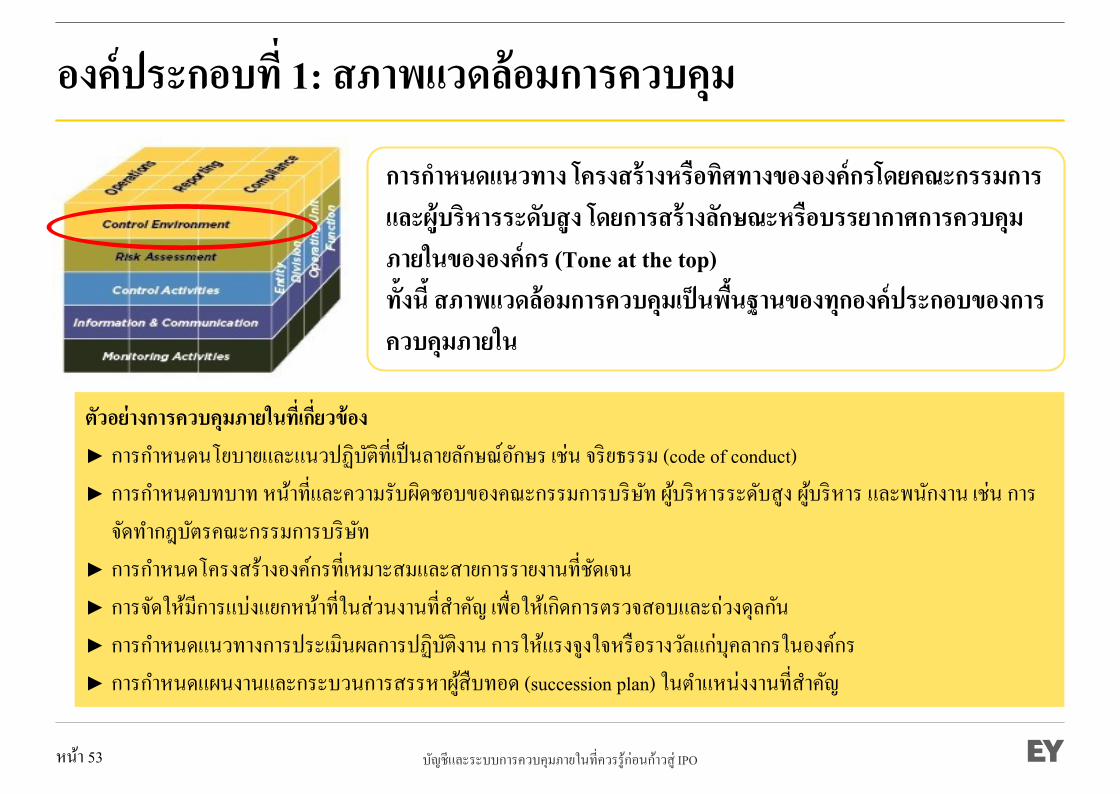

องคประกอบท 1: สภาพแวดลอมการควบคม

การกาหนดแนวทาง โครงสรางหรอทศทางขององคกรโดยคณะกรรมการ

และผบรหารระดบสง โดยการสรางลกษณะหรอบรรยากาศการควบคม

ภายในขององคกร (Tone at the top)

ทงน สภาพแวดลอมการควบคมเปนพนฐานของทกองคประกอบของการ

ควบคมภายใน

ตวอยางการควบคมภายในทเกยวของ

► การกาหนดนโยบายและแนวปฏบตทเปนลายลกษณอกษร เชน จรยธรรม (code of conduct)

► การกาหนดบทบาท หนาทและความรบผดชอบของคณะกรรมการบรษท ผบรหารระดบสง ผบรหาร และพนกงาน เชน การ

จดทากฎบตรคณะกรรมการบรษท

► การกาหนดโครงสรางองคกรทเหมาะสมและสายการรายงานทชดเจน

► การจดใหมการแบงแยกหนาทในสวนงานทสาคญ เพอใหเกดการตรวจสอบและถวงดลกน

► การกาหนดแนวทางการประเมนผลการปฏบตงาน การใหแรงจงใจหรอรางวลแกบคลากรในองคกร

► การกาหนดแผนงานและกระบวนการสรรหาผสบทอด (succession plan) ในตาแหนงงานทสาคญ

หนา 54 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

องคประกอบท 2: การประเมนความเสยง

กระบวนการในการระบ วเคราะห และประเมนความเสยงทอาจมผลตอการ

บรรลวตถประสงคของกจการ เพอนามาพจารณากาหนดแนวทางในการ

บรหารจดการความเสยงอยางเหมาะสม

ทงน ควรมการพจารณาปจจยเสยงใหครอบคลมทงปจจยภายในและ

ภายนอกองคกร

ตวอยางการควบคมภายในทเกยวของ

► การกาหนดวตถประสงคขององคกรไวชดเจน เพอใหสามารถระบและประเมนความเสยงไดอยางเหมาะสม

► การกาหนดใหมกระบวนการระบและประเมนความเสยงทอาจมผลกระทบตอการดาเนนงานทงในระดบองคกร

หนวยธรกจ และฝายงาน โดยมการพจารณาทงโอกาสทจะเกดเหตการณและผลกระทบทอาจเกดขน

► การกาหนดใหมการพจารณาความสยงอยางครอบคลม ทงปจจยเสยงภายในและภายนอกองคกร ความเสยงประเภทตางๆ เชน

ความเสยงดายกลยทธ ดานการดาเนนงาน ดานการเงน ดานกฎระเบยบขอบงคบ เปนตน

► การกาหนดแนวทางในการบรหารจดการความเสยงสาหรบความเสยงในระดบสงและสงมาก

► การกาหนดใหมการประเมนและรายงานการเปลยนแปลงทสาคญและมผลตอองคกรอยางสมาเสมอ

หนา 55 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

องคประกอบท 3: กจกรรมการควบคม

ตวอยางการควบคมภายในทเกยวของ

► การกาหนดมาตรการควบคมภายในใหครอบคลมแตละสวนงาน มความชดเจน และเปนลายลกษณอกษร

► การกาหนดอานาจอนมตและวงเงนอนมตของผบรหารแตละระดบ ซงไดรบการอนมตจากคณะกรรมการบรษท

► การกาหนดใหมการแบงแยกหนาทระหวางการอนมตรายการ การบนทกบญช และการดแลจดเกบทรพยสน

► การกาหนดใหมการควบคมภายในทหลากหลายและเหมาะสม เชน การควบคมแบบ manual และแบบ automated การควบคม

เชงปองกนและเชงตดตาม

► การกาหนดนโยบายดานความปลอดภยของระบบเทคโนโลยขององคกร

► การกาหนดนโยบายในการกากบดแลบรษทยอย บรษทรวม และบรษททเกยวของ

นโยบาย มาตรการและวธการดาเนนงานตางๆทฝายบรหารนามาใช เพอให

มนใจวาสามารถจดการความเสยงไดอยางมประสทธภาพและประสทธผล

และชวยในการบรรลวตถประสงคขององคกร ทงนกจกรรมการควบคม

ควรมการดาเนนการในทกระดบขององคกร

หนา 56 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

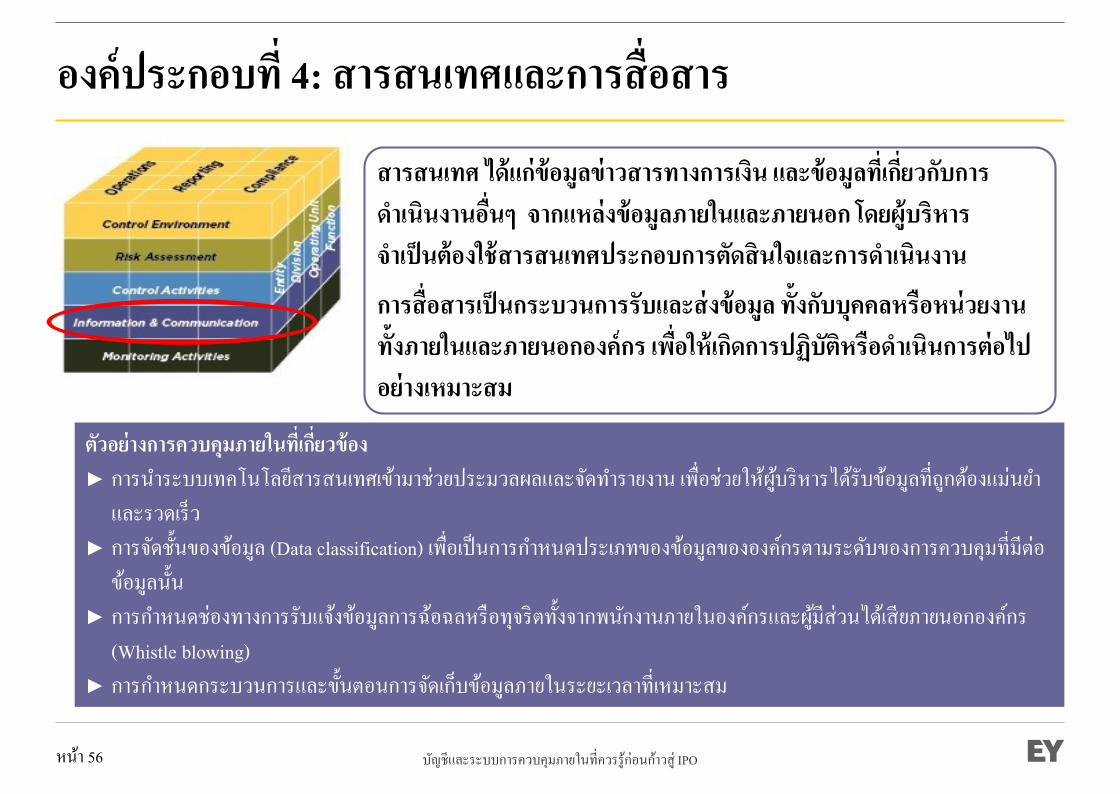

องคประกอบท 4: สารสนเทศและการสอสาร

สารสนเทศ ไดแกขอมลขาวสารทางการเงน และขอมลทเกยวกบการ

ดาเนนงานอนๆ จากแหลงขอมลภายในและภายนอก โดยผบรหาร

จาเปนตองใชสารสนเทศประกอบการตดสนใจและการดาเนนงาน

การสอสารเปนกระบวนการรบและสงขอมล ทงกบบคคลหรอหนวยงาน

ทงภายในและภายนอกองคกร เพอใหเกดการปฏบตหรอดาเนนการตอไป

อยางเหมาะสม

ตวอยางการควบคมภายในทเกยวของ

► การนาระบบเทคโนโลยสารสนเทศเขามาชวยประมวลผลและจดทารายงาน เพอชวยใหผบรหารไดรบขอมลทถกตองแมนยา

และรวดเรว

► การจดชนของขอมล (Data classification) เพอเปนการกาหนดประเภทของขอมลขององคกรตามระดบของการควบคมทมตอ

ขอมลนน

► การกาหนดชองทางการรบแจงขอมลการฉอฉลหรอทจรตทงจากพนกงานภายในองคกรและผมสวนไดเสยภายนอกองคกร

(Whistle blowing)

► การกาหนดกระบวนการและขนตอนการจดเกบขอมลภายในระยะเวลาทเหมาะสม

หนา 57 บญชและระบบการควบคมภายในทควรรกอนกาวส IPO

องคประกอบท 5: การตดตามประเมนผล

กระบวนการในการเฝาสงเกต สอดสองดแล หรอสอบทาน และประเมน

คณภาพผลงาน หรอผลการปฏบตตามระบบการควบคมภายในทกาหนด

ไว อยางตอเนองสมาเสมออยตลอดเวลา เพอใหเกดความมนใจวาการ

ระบบการควบคมภายในทกาหนด มความเพยงพอ เหมาะสม และทนเวลา

รวมทงมการปรบปรงระบบการควบคมภายในใหเหมาะสมกบ

สภาพแวดลอมทเปลยนไปอยเสมอ

ตวอยางการควบคมภายในทเกยวของ

► การกาหนดกระบวนการตดตามการปฏบตตามจรยธรรมธรกจ และขอกาหนดดานความขดแยงทางผลประโยชน

► การกาหนดใหมหนวยงานตรวจสอบภายใน เพอตรวจสอบการปฏบตตามระบบการควบคมภายในของฝายตางๆ ภายใน

องคกร

► การกาหนดใหมกระบวนการตดตามความคบหนาของขอบกพรองทเปนสาระสาคญทพบจากการตรวจสอบ

► การกาหนดสายการรายงานของหนวยงานตรวจสอบภายใหขนตรงตอคณะกรรมการตรวจสอบ

เพอใหมความอสระ

EY | Assurance | Tax | Transactions | Advisory

About EYEY is a global leader in assurance, tax, transaction and advisoryservices. The insights and quality services we deliver help build trust andconfidence in the capital markets and in economies the world over. Wedevelop outstanding leaders who team to deliver on our promises to allof our stakeholders. In so doing, we play a critical role in building a betterworking world for our people, for our clients and for our communities.

EY refers to the global organization and may refer to one or more of the memberfirms of EY Global Limited, each of which is a separate legalentity. EY Global Limited, a UK company limited by guarantee,does not provide services to clients. For more information about our organization, please visit ey.com.

© 2017 EY Corporate Services LimitedAll Rights Reserved.