alessandro olivieri (sogema) - euromerci.it · analisi e di start up del rappor-to, ma mantenuta...

TRANSCRIPT

N°6 GIUGNO 2010 Euro 5.00

A MANTOVAApre lo sportello perla logistica sanitaria

TRENDIl business crescesui social network

DEMATERIALIZZAZIONEFatture elettroniche:paradosso tutto italiano

TRASPORTO MARITTIMO: I POLITICI LATITANO

AlessandroOlivieri (Sogema)“I NOSTRI CLIENTIHANNO LOGISTICHECOMPLESSE E IN NOI CERCANOUN PROBLEMSOLVER”

AlessandroOlivieri (Sogema)“I NOSTRI CLIENTIHANNO LOGISTICHECOMPLESSE E IN NOI CERCANOUN PROBLEMSOLVER”

Aut.

Trib.

Roma

n° 48

7 del

6.11.1

993 -

Poste

Itali

ane s

.p.a.

- Spe

dizion

e in A

bbon

amen

to Po

stale

-70%

-DCB

Mila

no

G I U G N O

Editore SERDOCKS S.r.l. Via Cornalia 19 - 20124 Milano

Redazione MilanoVia Cornalia 19 - 20124 Milano

tel. 02.669.1567 - fax 02.667.142.45internet: www.euromerci.it

e-mail: [email protected]

Redazione RomaVia Panama 62 - 00198 Roma

tel. 06.841.2897 - fax 06.884.4824Internet: www.euromerci.it

e-mail: [email protected]

Direttore responsabileJean Francois Daher

Vice-direttoreOrnella Giola

e-mail: [email protected]

Progetto graficoMina Florio

StampaMediaprint Milano

PubblicitàSERDOCKS S.r.l. Via Cornalia 19 20124 Milano

tel. 02.669.1567 fax 02.667.142.45

Intervista ad Alessandro Olivieri di Sogema|

“PER I NOSTRI CLIENTI VOGLIAMO ESSERE UN PROBLEM SOLVER”Attualità|

A MANTOVA NASCE LO SPORTELLO PER LA LOGISTICA SANITARIASocial media|

IL BUSINESS DEL FUTURO? CERCATELO SU FACEBOOKFOCUS Trasporto marittimo|

GLI OPERATORI INDICANOLE LORO PRIORITÀ AI POLITICIFatturazione elettronica|

QUEL PARADOSSOTUTTO ITALIANOFOCUS Logistica della moda|

UN SETTORE IN TENUTA,NONOSTANTE LA CRISIIntervista a Michele Bignami di NCTM|

TUTTO IL DIRITTOIN UN SOLO STUDIOOsservatorio Isfort|

LA LOGISTICA E’ ANCORAUNA LEVA SOLO DIFENSIVAAeromerci|

UPS: I VANTAGGI DI UN “INTEGRATOR”

28

14213642485060

V I SEGNAL IAMO

ASSOLOGISTICA NORD EST 38CHI CI STA 52MAGAZZINO AUTOMATICO DEL MESE 5430 GIORNI 64

2 �

VOGLIAMO ESSEREUN PROBLEM SOLVER”“

Sogema è agli antipodi del concetto di standardizzazione. Lo

conferma il suo AD, che sottolinea come i clienti dell’operatore

presentino una tipologia di distribuzione non facilmente eseguibile.

di Ornella Giola

A L E S S A N D R O O L I V I E R I

Nata 1982 dall'esperienza diun gruppo di manager tra-mite un processo di spin-offaziendale in Gillette, Sogema

ha registrato - specialmente negli ul-timi anni - un trend costante di cre-scita, anche in termini di varietà ecomplessità delle prestazioni propo-ste. Nel dicembre 2000 l’operatoreentra a far parte di DLogistics, grup-po tedesco che ha sede a Wallau, vici-no a Francoforte (Germania) e chegenera un fatturato di circa 300 milio-ni di euro, operando in Europa eAmerica con servizi quali consumergoods packaging (design e produzio-ne di packaging primario e seconda-rio, confezionamenti automatici emanuali), industrial goods packaging(design, consulenza e produzione di

packaging speciali, servizi logisticispeciali per aziende manifatturiere) ewarehouse logi-stics (progetta-zione e gestionedel magazzino,gestione parti diricambio, gestio-ne merci perico-lose e distribu-zione). “La nostramissione si ponecome obiettiviqualità, affidabi-lità e unicità del servizio, orienta-mento all'innovazione strategica etecnologica, costante interazionecliente – operatore”, esordisce cosìl’amministratore delegato Alessan-dro Olivieri, che incontriamo a Fa-gnano Olona, alle porte di Varese,nella sede della società situata in unimpianto di 29 mila mq destinato alsegmento del fashion (ad esso si ag-giunge l’altro deposito di 40 mila mqa Oleggio, vicino a Malpensa).

SOGEMA SI POSIZIONA COME UN 3PLCHE È ALL'ANTIPODO DEL CONCETTO DISTANDARDIZZAZIONE. COME SI DECLI-NA QUESTO CONCETTO NELLA REALTÀ DITUTTI GIORNI?� Puntiamo su un rapporto di estremadisponibilità nei confronti del clientefinale, cercando di non seguire per

principio determinati standard pro-cedurali o di tipo informatico, ma

avendo la mente aperta el’orecchio sensibile alle esi-genze e alle peculiarità che ilnostro cliente tipo richiede.Quindi garantiamo un’assolu-ta “customizzazione” del ser-vizio: ciò comporta un’elevataintegrazione fra provider ecliente, attivata in sede dianalisi e di start up del rappor-to, ma mantenuta quotidiana-mente, perché il cliente chiede

elasticità ogni giorno.

I N T E R V I S T A A

“Tra i punti fortidella nostra

mission unicità del servizio e innovazionestrategica

e tecnologica”ALESSANDRO OLIVIERI

3

PUÒ ILLUSTRARE TUTTO QUESTO CONUN ESEMPIO CONCRETO?� Ci stiamo concentrando nel settoredel fashion e dell’accessorio moda.Grazie al rapporto con aziende qualiBinda, Morellato e Global Watch In-dustries abbiamo un’esperienza no-tevole nella gestione di orologi, gio-ielli e altri oggetti affini. Questi clien-ti vendono prodotti della stessa cate-goria merceologica, con origini estre-mamente simili, con mercati di sboc-co analoghi e con sovrapposizioni alivello distributivo. Eppure, nono-stante questi presupposti, Sogema hamesso a punto tre servizi del tutto di-versi fra loro, con basi comuni macon aspetti assai differenziati, perchéogni azienda ha DNA, filosofia e stra-tegie differenti. Siamo quindi in pre-senza di esigenze simili, ma vissute inmodo diverso e che per questo richie-dono soluzioni personalizzate, che sibasano su processi operativi ben de-lineati, calzanti sulle esigenze di ognicliente e quindi base dell’elevato li-vello di servizio richiesto.

QUINDI NELLA LOGISTICA CI SARÀ SEM-PRE MENO “SERIALITÀ” E “STANDAR-DIZZAZIONE” E SEMPRE PIÙ “CUSTO-MIZZAZIONE”?� Sarà sempre più richiesta customiz-zazione ed elasticità di approccio. Inun mondo in cuila competitivitàregna, tutti cer-cano di differen-ziarsi e di dare aiclienti finali ser-vizi migliori, in-clusi quelli di ti-po logistico-di-stributivo.

SOGEMA DÀ VITACON IL PROPRIO CLIENTE A UN TEAM IN-TERFUNZIONALE, CHE E’ ALLA BASE DELSUCCESSO DI UN PROGETTO LOGISTICO.QUALI PRESUPPOSTI STANNO DIETRO ATALE IMPOSTAZIONE?� Siamo noi che ricerchiamo questotipo di rapporto; tale approccio in-contra un terreno favorevole da partedei clienti o delle aziende che ci con-tattano e sono interessate al nostroservizio. E’ un dato assodato che i mi-gliori risultati si ottengono lavorando

insieme: la soluzione vincente consi-ste nel condividere obiettivi, stru-menti e informazioni per arrivare acerti risultati e migliorarli. Non esisteun provider che possa risolvere i pro-blemi di un cliente senza che vi sia un

interscambio continuo e co-stante di informazioni, dati,suggerimenti e commenti, la-vorando insieme giorno pergiorno, col cliente stesso. Que-sto interfacciamento pratico èuna condizione assolutamen-te fondamentale.

CHI È VOSTRO IL CLIENTE TIPO?� E’ un cliente che non ha biso-gno di una logistica “banale”.

Il livello di servizio per lui è molto im-portante; ricerca un partner affidabi-le e soprattutto sensibile con cui co-struire insieme un percorso e affinareun processo continuo e costante.Mette dunque in condizione Sogemadi utilizzare la sua capacità di com-prensione e risoluzione delle esigen-ze trasmesse.

LOGISTICA NON BANALE, CHE COSAVUOL DIRE ESATTAMENTE?

“Puntiamo a servire aziendeche non hannobisogno di unalogistica banale

e per le quali conta il livello di servizio”

>

GIUGNO �

La personalizzazione del prodotto è integrata alle attivitàdi movimentazione della merce con lo scopo di ridurre tempi

e costi per l’immissione del prodotto finito sul mercato. Questo servizioè, per sua natura, altamente variegato e dinamico. Comprendeconfezionamenti automatici e manuali, spaziando dal blistering, al labeling, al kitting, alla termoretrazione, all’inscatolamento,all’allestimento display, ecc. Tali attività possono essere continuative,parte integrante del ciclo di lavorazione del prodotto o semplicementespot. “Esse – afferma Oliveri - sono anche componente essenziale del know how del gruppo DLogistics: basti pensare che per Procter & Gamble in Belgio gestiamo il packang del 100% del prodotto che esce dalla fabbrica Duracel. Lo stesso dicasi dei tergicristalli di Bosch, società per la quale gestiamo il confezionamento sia dei materiali destinati alla fornitura del primo impianto sulle linee di produzione dell’automotive che del mondo dell’after sales. E ancora occorre ricordare l’esperienza con Gillette (oggi confluita in Procter & Gamble, ndr), coi prodotti per la scrittura Papermate finoad arrivare ai servizi corollari per gli accessori moda (controllo qualitàin entrata, cartellinatura, confezione di kit, ecc.)“.

PACKAGING, FIORE ALL’OCCHIELLO DEL 3PL

Nato a Milano il 27 agosto 1955, Olivieri compie la sua primaesperienza lavorativa nel 1978 entrando a far parte di un’azienda

manifatturiera dove avviene il suo primo avvicinamento al mondo della logistica. Successivamente, nel 1985, ricopre il suo primo incarico per un operatore logistico; diviene, infatti, il direttore operativo perErrepieffe Italia. Da qui in poi il suo percorso professionale si sviluppanel mondo dei servizi logistici: nel 1990 entra nel gruppo Bertola conincarichi manageriali, da direttore commerciale a direttore generale;successivamente gli viene affidata la ristrutturazione del networkdistributivo di Tecnologistica SpA. Fino al 2002 è in Autamarocchi acapo della divisione logistica, per poi divenire il direttore commercialedi Sogema SpA. Dal 2005 è amministratore delegato e presidente delCdA. Coltiva da sempre la passione per le auto d’epoca alla guida dellequali partecipa a manifestazioni ed eventi sportivi anche all’estero.

CHI É ALESSANDRO OLIVIERI

4 �

�Abbiamo l’ambizione di volere esse-re una sorta di “problem solver” delcliente; la nostra elasticità ed espe-rienza ci portano a collaborazionicon aziende che hanno prodotti euna tipologia di distribuzione sulmercato che non siano così facilmen-te gestibili.

QUALI I VANTAGGI E GLI SVANTAGGI (SEVE NE SONO) DI FAR PARTE DI UNA MUL-TINAZIONALE COME D-LOGSITICS?� Tale appartenenza è per noi unachiave di successo: siamo abituati aconfrontarci in un contesto interna-zionale. Inoltre DLogistics è sì unamultinazionale, ma dalle dimensioniumane, il che garantisce anche a noiun’adeguata autonomia, pur facen-doci attingere a un know how più am-pio. Ciò significa operare senza parti-colari vincoli burocratici, potendonel contempo contare su un continuoscambio di esperienze con ogni real-tà del gruppo.

TRA I PUNTI FORTI DELLA VOSTRA “VI-SION” VI È “ORIENTAMENTO ALL'INNO-VAZIONE STRATEGICA E TECNOLOGICA”.COSA FATE IN CONCRETO DA TALE PUN-TO DI VISTA?� Siamo una squadra corta, con unasessantina di dipendenti, ma con an-che un “ICT department” interno.Dedichiamo risorse importanti al

reattività che sono fondamentali. Equesta è una bella sfida.

STATE PIANIFICANDO L’APERTURA DINUOVI MAGAZZINI?Prevediamo una prossima aperturanell’area del piacentino, in modo daessere pronti per quei clienti per iquali l’ubicazione dei magazzinisvolge un ruolo importante in rap-porto ai costi di trasporto, sia in in-bound che in outbound.

AUTOMAZIONE E ICT: BINOMIO SEMPREPIÙ IMPORTANTE PER UN OPERATORE

LOGISTICO. E’ DAVVERO COSÌ?� L’automazione è una sceltaobbligata in un’ottica di con-tinua ricerca del migliora-mento dell’efficienza, purmantenendo la necessariaflessibilità. L’integrazione delteam ICT e operations diven-ta pertanto sempre più basi-lare per il continuo affina-mento dei processi e perl’analisi di tutto quello che

deve essere oggetto di valutazione as-sieme al cliente.

UNA BATTUTA SULLA SICUREZZA: QUAN-TO INVESTITE IN QUESTA VOCE, CONQUALI RISULTATI E PERCHÉ?

mondo tecnologico; il che si traducenon solo in una costante ricerca di ot-timizzazione dei processi operativi dimagazzino, ma anche della gestionedei flussi infor-mativi verso ilcliente. Lo svi-luppo portatoavanti dal teamprevede una co-stante evoluzio-ne sia degli stru-menti che del-l ’ automaz ionedei singoli pro-cessi operativi,evitando però di creare eccessivi vin-coli a quello che è il concetto base diflessibilità. Ci vuole il giusto compro-messo tra automazione e creatività:non si devono creare condizioni chepossano ostacolare la dinamicità e

“Dedichiamo risorse importanti

al mondotecnologico e disponiamo

di un dipartimento ICT interno”

>

EUROMERCIil mensile di logistica

ATTUALITÀ - INCHIESTE - INTERVISTE - FOCUS

Gennaio-Febbraio• Mercato immobiliare• Express

Marzo• Trasporto intermodale• Logistica del food & beverage

Aprile• ICT e Software per la logistica• Logistica del farmaco

Maggio• Materials handling & attrezzature per magazzini• Logistica dell’automotive

Giugno• Trasporto marittimo• Logistica del fashion

Luglio-agosto• Mercato immobiliare• Cina e mercati asiatici

Settembre• Logistica del freddo• Cargo aereo

Ottobre• Materials handling & attrezzature per magazzini• Autotrasporto

Novembre• ICT e Software per la logistica• Logistica sostenibile

Dicembre• Trasporto intermodale• City logistics

IFOCU

S2010

www.euromerci.it

� Essendoci concentrati sul mondo dell’accessorio moda,la nostra sensibilità in tema di sicurezza è molto elevata.Abbiamo in custodia decine di milioni di euro di prodottiestremamente appetibili e smerciabili: quindi il livello disicurezza dei nostri magazzini deve essere forzatamentemolto alto. Per fare questo abbiamo organizzato - sia a li-vello di struttura che procedurale - un sistema tale da ga-rantire ai nostri clienti e anche ai loro assicuratori il ne-cessario livello di prevenzione.

COME IMMAGINA SARÀ IL MERCATO DELLA LOGISTICA ITALIA-NA NEI PROSSIMI CINQUE ANNI?� Sapere cosa succederà anche solo nel 2015 è una nobilesfida. Stiamo assistendo a una concentrazione di aziende,con imprese che fanno operazioni di M&A. Credo però cisarà ulteriore spazio per aziende di medie dimensioni, au-tonome, ma caratterizzate da solidità e capacità di inve-stire, attive nella continua ricerca del miglioramento delproprio servizio; aziende dalle dimensioni tali da essere igiusti intelocutori di quei clienti per i quali il rapporto colproprio provider è fondamentale. Insomma aziende comeSogema.

COSA PUÒ FARE IL MONDO POLITICO PER LA LOGISTICA?� La logistica in Italia si regge sul mondo delle cooperativeche è quanto di più variegato ci possa essere; c’è di tutto e

di più e ci sono purtroppo 3PLche sfruttano questa situazio-ne. Ciò a scapito di aziendecome Sogema che - per policy,scelta etica e anche perché vo-gliono escludere comporta-menti non rispettosi delle nor-mative - lavorano solo con or-ganizzazioni cooperative mo-nitorate con severità e tutte inregola con le disposizioni dilegge. Questo ci pone in una

posizione di svantaggio, anche se – ripeto - non vogliamoe non possiamo sposare politiche pericolose, non profes-sionali ed eticamente inaccettabili, pure nel rispetto deinostri clienti. E’ evidente che questa situazione genera - aparità di efficienza - condizioni tariffarie differenti, con-dizioni che non si creerebbero se la politica si imponessedi far rispettare quello che la legge già prevede. �

“La nostra aziendalavora solo

con cooperative monitorate e in regola

con le disposizioni di legge”

8 �

LOGISTICA SANITARIA:APRE LO SPORTELLOA ospitarlo permanentemente sarà la Confindustria mantovana,

mentre il suo coordinamento è stato affidato ad Assologistica.

A M A N T O V A

Apoche settimane dall’annun-cio ufficiale della neocostitu-zione di due commissionisulla sanità – la commissione

per il farmaco e quella della logisticasanitaria – Assologistica è statala protagonista, insieme allaConfindustria Mantova, delconvegno “La logistica nella sa-nità, modelli innovativi e praticiper creare efficienza e ridurregli asset immobilizzati”, a cui hapartecipato anche la RegioneLombardia.

In apertura, il presidente diConfindustria Mantova, Alber-to Truzzi, ha indicato l’evento come“l’inizio di un percorso di congiungi-mento dell’attività privata con quella diinteresse pubblico in stile anglosassone;non per compenetrarle - avverte -maper l’efficienza e la riduzione dei costi”.Scopo principale del convegno è statala presentazione dello sportello di con-sulenza logistica per la sanità, che perla prima volta in Italia offrirà servizi diorientamento gratuito e di progetta-zione alle aziende sanitarie pubblichee private del mantovano, con l’obietti-vo di “individuare soluzioni e strumen-ti organizzativi, gestionali e tecnologicipiù idonei per coprire esigenze specifi-che dell’azienda sanitaria”, congiun-gendo l’ottimizzazione dei flussi fisici einformatici al contenimento della spe-sa e dei costi di gestione, migliorando

di conseguenza il servizio offerto al-l’utenza e riducendone i rischi clinici.

Sarà la Confindustria Mantova a ospi-tarlo permanentemente, mentre il suo

coordinamentosarà curato da As-sologistica. JeanFrançois Daher,segretario genera-le dell’associazio-ne, ha sottolinea-to la delicata ne-vralgicità e la por-tata nazionale deltema, auspicandoche pure le altre

territorialità seguano le orme di Man-tova, ma ha anche precisato che la logi-stica professionale comporta investi-menti ingenti, che disilludono qualsia-si pretesa di avere un servizio da bouti-que al costo di discount. La funzione diuna buona logistica “non è quella di ab-bassare il costo del trasporto, ma essen-do software, è la capacità di organizzarele merci creando al Paese ricchezza e va-lore aggiunto – e conclude Daher - ilbicchiere è mezzo pieno: siamo al 22moposto nella classifica logistica dellaBanca Mondiale, quindi abbiamograndi possibilità di fare passi avanti”.

A supportarequanto asserito, sono poiseguiti gli interventi dei rappresentantidelle aziende partner dello sportelloaderenti ad Assologistica, moderati dal

presidente del settore sanità di Confin-dustria Mantova, Guerrino Nicchio,che ha definito la logistica la compo-nente che fa la differenza nel creare un“servizio sanitario all’uomo”. In aper-tura, Alessandro Pacelli, presidente diOpta e coordinatore della Commissio-ne per la logistica sanitaria di Assologi-stica, ha mostrato, in base all’esperien-

E V E N T I

La struttura offreorientamentogratuito

e progettazione alle Asl pubbliche

e private della provincia

di Giovanna Visco

Foto

lia.c

om

Tuttavia le applicazioni tecnologichedell’identificazione automatica e dellatracciabilità possono essere fattori logi-stici determinanti di cambiamento. In-fatti - come ha spiegato Gianstefani -isistemi di identificazione automatizza-ta del paziente, in sostituzione di quellicon scrittura manuale, si traducono insomministrazione corretta di farmaci,terapie e trattamenti, in gestione delle

trasfusioni e in gestione auto-matica dei servizi paramedicali,con netta riduzione dei costi siadi rettifica degli errori sanitari(da fonte FDA ammontano inmedia a 2.257 euro ciascuno)che di personale, come dimo-strato dalla Carilion Health Sy-stem (USA), che ha risparmiatocirca 2,5 ore per ogni turno in-fermieristico di 12 ore con l’ado-zione dei codici a barre nella

somministrazione dei farmaci. In so-stanza si può provare - senza sforzo -che l’informatizzazione ha una forte ef-ficacia preventiva, abbattendo il 25%degli errori di manipolazione e movi-mentazione dei farmaci, nonché orga-nizzativa per la rintracciabilità del san-gue, la localizzazione dei pazienti e de-gli strumenti, gli inventari, i controllidegli strumenti e la tracciabilità dei lo-ro processi di utilizzo e sterilizzazione,ed infine per l’economato.

GIUGNO � 9

za fatta a Udine, come allargandosi dalfarmaco all’intero processo sanitario(dispositivi medici, materiale econo-male, vitto, biancheria e rifiuti) e ge-stendo i flussi sia degli aspetti microlo-gistici (magazzini di reparto e sommi-nistrazione) che macrologistici (ap-provvigionamenti, trasporti, gestionedi magazzino, preparazione e conse-gna delle richieste) si riducano i costimettendo al centro il paziente. Infatti,“la messa a punto logistica dei processisanitari migliora frequenza, puntuali-tà, completezza e correttezza, con nettariduzione degli errori di somministra-

zione e dei contenziosi conseguenti cherappresentano una voce di spesa consi-stente per le strutture sanitarie”ha con-cluso Pacelli.

Ed è proprio sugli errori che il respon-sabile divisione sanità della società diconsulenza ICT Alfacod, Ivo Gianstefa-ni, ha esposto i risultati di un’indagineche Marsh, società di consulenza e ge-stione dei rischi,ha condotto tra il2004 e il 2008 su41 strutture italia-ne (aziende, ospe-dali monospecia-listici e policlini-ci). Da tale studioemerge che l’85%delle denuncesulle circa 10 milarichieste di risar-cimento danni complessive - con unadistribuzione nazionale del 57% alNord, del 35% al Centro e dell’8% al Sud- è per errori chirurgici, diagnostici oterapeutici. Dall’analisi risulta inoltreche i costi medi annuali per i risarci-menti sono pari a 230.000 euro per ilNord, a 400.000 euro per il Centro e a76.000 euro per Sud, con una finestra diindennizzo da 17,00 a 1.652.000 euro eun costo medio annuo per ospedaleche raggiunge i 400.000 euro.

Identificazioneautomatica e tracciabilità sono fattori

di cambiamento,riducendo

l’incidenza di errori

Ecco i soci Assologistica partner dello sportello di consulenzalogistica per la sanità, presso la Confindustria Mantova:

� Alfacod srl - www.alfacod.it - Tecnologie hardware e software per au-to ID, sistemi di monitoraggio e tracciabilità;�Logistica Sanitaria srl - www.lslogisticasanitaria.it - Servizi di outsour-cing dell’intera supply chain sanitaria (effettua logistica, stoccaggio,nonché distribuzione);� Lonato spa - www.lonato.it - soluzioni logistiche integrate;� Nova Systems Industria srl - www.novasystemsindustria.eu - Servizisoftware “pay per use” per la logistica sanitaria;� Opta srl - www.opta.it - Consulenza aziendale volta all’analisi e ripro-gettazione dell’intera supply chain;�Supino srl - www.supino.it - Progettazione, realizzazione, allestimento efornitura di impianti per il magazzino; progettazione e arredo di ambientidi lavoro e uffici.

CHI FA PARTE DELLO SPORTELLO

>

Claudio De Vecchi della LS Servizi di Outsourcing - Lo-gistica Sanitaria, sulla base delle esperienze in atto a Vero-na con oltre 12 strutture sanitarie, ha invece spiegato lametodologia seguita a monte per l’implementazionedell’organizzazione logistica, suddivisa in capitoli perl’elaborazione di progetti su misura, basati sull’innovazio-ne informatica e sul confronto col cliente, per individuarele soluzioni più idonee che ottimizzino servizio richiesto eriduzione dei costi. Con questi criteri a Verona si sono re-gistrati importanti risultati, come quello di passare da 70 a5-6 viaggi a carico completo al giorno per il trasporto delleforniture, mentre le strutture hanno direttamente benefi-ciato, a totale responsabilità dell’appaltante, della certez-za delle forniture, della completa rintracciabilità delle at-tività, della riduzione dei costi di personale e scorte, del-l’ottimizzazione dei flussi di consegna finale ai piani. E’poi intervenuto Maurizio Perotti, direttore della società diservizi logistici integrati Lonato SpA, che, scavalcando lediseconomie di costruire o affittare per l’Azienda ospeda-liera un sito logistico a uso esclusivo, ha evidenziato lastrategicità del magazzino dedicato all’interno di una piat-taforma logistica gestita da un unico soggetto (operatore oRTI), che svolgendo servizi per vari altri clienti, a costo ze-ro, crea per l’azienda ospedaliera valore aggiunto in termi-ni di spazi, tecnologie, mezzi, attrezzature ed organizza-zione dedicata. Ha poi ufficialmente consegnato una pro-posta alla Regione Lombardia, che tuttavia potrebbe esse-re adottata anche da altre regioni, di prevedere normativa-mente non solo la gestione logistica integrata dei magazzi-ni di un’Azienda sanitaria con altre, ma anche il raggrup-pamento di tutti i propri magazzini.

Il presidente della società di consulenza ICT Nova Sy-stems Industria, Luca Foroni, ha esposto i vantaggi del si-

stema in outsourcing informatico in 24U, SLS – “softwareper la logistica sanitaria”, che oltre all’assolvimento di tut-te le funzioni tipiche di un Erp (enterprise resource plan-ning), facilita l’interfacciamento (reparti, economati e for-nitori); ottimizza, integrando varie tecnologie hardware, iprocessi interni di controllo e validazione (date di scaden-za, lotti, ecc.); facilita controllo e divulgazione dei dati suportale web; elabora automaticamente gli indicatori di per-formance Kpi. Infine, la modalità Asp (application servicesprovisioning) del servizio permette il “pay per use”, limi-tando in questo modo il costo del servizio al suo reale uti-lizzo, con conseguente ed evidente risparmio economico.

Infine, Luigi Supino, presidente della società Supino srl,ha evidenziato l’efficacia di un allestimento di magazzi-no ritagliato sulle esigenze del cliente e sullo sfruttamen-to contemporaneo di tutti gli spazi disponibili. Ha quindimostrato visivamente alcuni sistemi specifici di scaffala-ture che ottimizzano la verticalità, assicurando controlloed efficienza di stoccaggio e movimentazione ai prodottivari e delicati delle aziende sanitarie. Carlo Maccari, as-sessore alla Semplificazione e Digitalizzazione della Re-gione Lombardia ha poi concluso il pomeriggio apprez-zando l’iniziativa, ma anche sottolineando l’importanzache gli enti locali si coordinino tra loro: “Le 12 provincielombarde, che insieme determinano i 10 milioni di abi-tanti della regione, in campo sanitario non possono rap-presentare 12 repubbliche, ma devono essere un tutt’uno,mettendo tutto quel che già funziona a sistema. Su questalinea si muoverà la politica regionale dei prossimi anni,allo scopo di garantire qualità e sicurezza dei servizi sani-tari alla popolazione, abbattendo sprechi e duplicazioniche aumentano i conti pubblici”, ha concluso l’assessoreMaccari. �

12 �

cambio di strategia: numerose aziendeitaliane ormai considerano l’IT nonsolo come strumento per ridurre i costi

aziendali, ma so-prattutto comei n v e s t im e n t ochiave per riav-viare e consolida-re il percorso dicrescita.

Questo è quantoemerge dall’inda-gine congiuntu-rale Assinform

(associazione delle aziende di servizidi informatica e telematica) realizzataad aprile. L’analisi ha rilevato come,per il 40% delle imprese informatiche,

Dopo il pesante calo di -8,1%nel 2009, nel primo trimestredel 2010 ci sono i primi segna-li di ripresa della do-

manda in information techno-logy: la perdita di 2,9 punti per-centuali a fine marzo segnala,infatti, un buon recupero ri-spetto al -6,8% registrato nellostesso periodo del 2009. Ma,fatto ancora più rilevante, è chela spinta maggiore deriva da in-vestimenti in nuovi progetti ITda parte di aziende manifattu-riere e dei servizi. Il fenomeno èancora molto fragile, in quanto riguar-da prevalentemente le imprese di me-die dimensioni, in genere le più aperteai mercati esteri. Tuttavia evidenzia un

SEGNI DI RIPRESA PERGLI INVESTIMENTI IN ITLa crisi sta forse finendo. Le imprese italiane si muovono verso le

nuove tecnologie, ma il “gap” rispetto ai competitor stranieri rimane.

di Carolina Quaglia

M E R C A T O

l’andamento degli ordinativi sia mi-gliorato o molto migliorato (mentre afebbraio 2009 le imprese che davanogli ordini in miglioramento non eranopiù del 19%). Gli stessi budget IT del-le aziende-clienti risultano in crescitaper il 22%, nel caso della spesa cor-rente (17,8% l’anno prima) e, soprat-tutto, per quanto riguarda gli investi-menti per nuovi progetti, ben il 54%delle imprese intende svilupparne dinuovi, contro il 20% dell’anno prima.Tuttavia il miglioramento degli ordi-nativi sembra essere a vantaggio so-prattutto delle imprese IT di dimen-sioni maggiori, mentre il 40,9% dellepiccole e il 50% delle medie valutal’andamento degli ordinativi in peg-gioramento.

Sul fronte dell’occupazione le rileva-zioni Assinform indicano per i lavora-tori dipendenti una situazione di rela-tiva stabilità (dal 64,9% al 70,2% ), chetuttavia non riguarda le medie azien-de IT comprese tra 50 e 249 addetti, incui, rispetto a febbraio 2009, si segna-la un peggioramento. Ancor più nega-tive appaiono le rilevazioni sui consu-lenti, dove le percentuali di risposteche indicano un peggioramento sonorilevanti sia nelle medie aziende IT(50%) che nelle grandi (61.2%). D’al-tro canto il rapporto Assiform eviden-zia come i tagli sulla spesa IT, che nel2009 sono stati complessivamentedell’ordine di - 8,1% (+ 0.8% nel 2008),

T E C N O L O G I E

Le aziendeconsiderano l’IT un mezzodeterminante per ridurre

i costi e favorire il proprio sviluppo

Foto

lia.com

facendo scendere il volume del mer-cato a 18.686 milioni di euro (20.343mln nel 2008), abbiano interessato inmodo consistente tutti i settori del-l’economia italiana. Rispetto all’annoprecedente il mercato IT del segmen-to industria è calato del - 9,5% (+1,8%nel 2008), quello delle banche del -10,4% (1,2%), delle Tlc e media del -9,4% (-2,1%), del mercato consumerdel -6,2% (+4,4%), dei trasporti del -7,7% (-1,4%), della distribuzione e deiservizi del -7,5% (+1,3%).

Particolarmente preoccupante la si-tuazione della pubblica amministra-zione, già da alcuni anni interessatada un processo di decrescita degli in-vestimenti in IT, che si riflette nei ri-

tardi del processo di modernizzazio-ne, nella difficoltà a far decollare i ser-vizi digitali e a trovare più elevatistandard di effi-cienza. Nel 2009la spesa pubblicaIT si è attestataalla modesta cifradi 2.297 milionidi euro (è esclusala difesa, la cuispesa, diminuitadel 9,4%, am-monta a 533 mi-lioni di euro). Ilconfronto con l’estero indica comenel 2009 il gap tecnologico italiano sisia notevolmente approfondito ri-spetto ai principali Paesi europei. Il

mercato IT italiano si è contratto dipiù del mercato mondiale (-5,4%) edei mercati dei Paesi con cui compe-

tiamo: Usa -6,1%, Regno Unito-6,7%, Germania -4,5%, Fran-cia -3,4%. Hanno fatto peggiodi noi solamente la Spagna a -9,1% e il Giappone a -8,7%.Oggi siamo invece ultimi nellaclassifica sull’intensità di spe-sa IT. Con un rapporto spesaIT/Pil pari a 1,9% e spesaIT/procapite pari a 316 dollari,siamo dietro a Stati Uniti (4% e1411 dollari), a Giappone

(2,3%, 838 dollari), a Germania (3,4%,880 dollari), a Regno Unito (3,3%, 972dollari), a Francia (3,4%, 856 dollari) ea Spagna (2%, 316 dollari).

Preoccupante è la situazionedella PubblicaAmministrazioneda tempo in fase di drecrescitatecnologica

�

14 �

loro si è registrata sul social network.Non risultano esserci grosse distinzionineanche dal punto di vista geografico,infatti è su Facebook il 41,7% dei cittadi-ni del Centro-Sud, il 41,9% dei residentinelle isole, il 49,5% del Nord-Ovest e il39,4% del Nord-Est.

Il fenomeno, fino ad oggi diffuso preva-lentemente per utilizzo all’interno dellasfera personale e privata (si è iscritti aisocial network per chiacchierare con gliamici o cercare un nuovo flirt, condivi-dere foto di viaggi ed emozioni persona-li), si appresta ora a far esplodere tutto ilpotenziale anche nell’ambito business.L’esperienza degli Stati Uniti ci anticipaquali saranno le tendenze da qui a pocoanche nel nostro Paese. Da una recentericerca condottafra i marketingmanager america-ni sono emersi in-fatti dati interes-santi riguardo allapercezione dei be-nefici apportatidai social medianella sfera profes-sionale: al primoposto la visibilitàper il proprio business (81%), seguonol’incremento del traffico e degli iscritti(61%), la creazione di nuove partner-ship (56%), l’aumento e il miglioramen-to del posizionamento sui motori di ri-cerca (52%), la creazione di risultati di

Quello dei “social media” è untema di estrema attualità: sitratta di strumenti sempre piùdiffusi ormai anche in Italia. Il

44,2% dei nostri connazionali maggio-renni risulta iscritto a Facebook - il piùpopolare tra questi strumenti - con unincremento del 13,5% rispetto al 2009.Addirittura solo il 7,8% degli over 65 di-chiara di non sapere cosa sia Facebook(il 57,2% in meno del 2009) e il 31,1% di

IL FUTURO DEL BUSINESS CERCATELO SU FACEBOOKDa fenomeno legato al solo ambito personale, le “reti sociali” online stanno

esplodendo quali generatori di affari e contatti anche nella sfera professionale.

a cura di Giorgio Gini

S O C I A L N E T W O R K

qualità (48%) e infine anche la riduzio-ne delle spese di marketing (45%).

Scappare è inutile, fingere che le cosesiano come sempre anche. I clienti e gliutenti sono sempre più esigenti, mameno disposti a spendere denaro e tem-po. La concorrenza è spietata e soprav-vivrà chi ha saputo evolversi. Questa è larealtà nell’era di internet e di tutti i suoi“figli”. Come è possibile far fonte a tuttociò? Come muoversi concretamente?Quali strategie è meglio adottare? Peraiutare a comprendere e in un certosensono cavalcare il fenomeno, Smauha lanciato l’arena marketing trends,area di punta del progetto Smau Busi-ness Roadshow 2010, che ha fatto regi-strare il tutto esaurito per le prime tre

tappe del circuito a Bari, Roma ePadova. All’interno di questospazio i visitatori possono discu-tere e confrontarsi con i massimiesperti in materia, analizzandole prospettive di sviluppo delproprio business attraverso lenuove frontiere della comunica-zione aziendale. Sono presenti imaggiori esperti italiani perspiegare come sfruttare al me-glio l’instabilità e le occasioni

emergenti. Si trovano puntuali spiega-zioni su tutti i nuovi strumenti di comu-nicazione e marketing, dai social mediaai motori di ricerca, dal viral marketingalla lettura delle analytics, dal guerrigliamarketing al “web squared”.

T R E N D

Un’indagine Usaevidenzia come i marketingmanager

attribuiscano un ruolo strategicoa questi mezzi

�

Foto

lia.com

16 �

IL 2009, UN ANNONONINTERAMENTE PERSO”“

Lo ha detto il presidente Hans-Jörg Bertschi all’assemblea generale di

Hupac, in cui si sono illustrati i progressi ottenuti, pur in tempi difficili.

di Ornella Giola

I N T E R M O D A L I T A ’

Il 2009 è stato un anno impegnativoe la crisi economica mondiale hacolpito il mercato dei trasporti econ esso anche la rete intermodale

di Hupac. Grazie a energiche misure dirisanamento, a fine anno l’operatoreelvetico del combinato è tuttavia riu-scito a ottenere un risultato finanzia-rio bilanciato e ha potuto presentareinvestimenti per 56 milioni di franchi.Presentazione avvenuta nel corso del-l’assemblea generale di Hupac, svolta-si di recente a Lugano.“Nonostante lacongiuntura difficile – ha esordito ilpresidente Hans-Jörg Bertschi - non èstato un anno perso: abbiamo mostra-to che siamo in grado di agire in modorapido e risoluto anche in condizionidi mercato avverso. Abbiamo adeguatola frequenza dei treni alla flessione del-

la domanda e trovato soluzioni peruna gestione opportuna della flotta.Ulteriori misure sono state pianifica-zione flessibiledelle risorse insie-me alle ferrovie,differimento diinvestimenti nonprioritari e intro-duzione del lavo-ro a orario ridottonei terminal. Gra-zie al sostegnodell’Ufficio fede-rale dei trasportiabbiamo introdotto un programmacongiunturale per il trasporto transal-pino via la Svizzera”. Nel 2009 Hupacè entrata in nuovi mercati, quali Spa-gna, Portogallo e Romania, e ha po-

tenziato i segmenti esistenti, ad esem-pio il trasporto di semirimorchi da 4metri via Lötschberg e Brennero. Sono

stati raggiunti progressi anchenel miglioramento della pro-duttività, come ha ricordato ildirettore Bernhard Kunz.

Numerosi processi sono statisemplificati e standardizzatinei terminal, nella gestioneflotte e nell’amministrazione.“Ma soprattutto - ha detto Ber-tschi- abbiamo continuato ainvestire in risorse proprie come

materiale rotabile e terminal. A genna-io 2010 è entrato in funzione l’HTA Hu-pac terminal Antwerp; a marzo ha ini-ziato l’attività il terminal Combinantcostruito da Hupac insieme a BASF eIFB, mentre a Busto Arsizio-Gallarate ilpotenziamento dell’impianto terminalesistente procede come da program-ma”. Con i partner ferroviari Hupacsta poi percorrendo nuove strade.“Con diverse ferrovie, tra le quali adesempio FFS Cargo, DB Schenker Rail,Trenitalia, Crossrail e altri ancora - haaggiunto Bertschi - stiamo verificandoin che modo orientare la collaborazio-ne per renderla più stretta, sinergica edefficiente. La gamma di possibilitàspazia dall’ottimizzazione della piani-ficazione fino alla possibile partecipa-zione, come nel caso della nuova socie-tà di trazione internazionale di FFSCargo in fase di fondazione”.

A T T U A L I T A ’

“Anche con le ferrovie partnerstiamo valutando

rapporti di collaborazione

più efficaci e sinergici”

�

Bernhard Kunz Hans-Jörg Bertschi

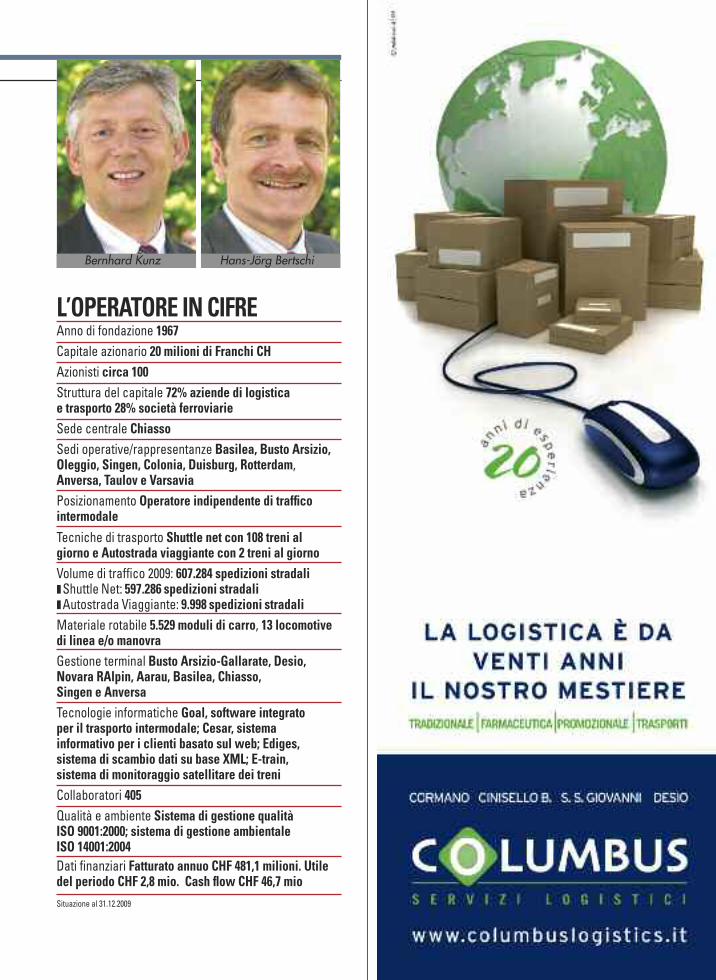

Anno di fondazione 1967Capitale azionario 20 milioni di Franchi CHAzionisti circa 100Struttura del capitale 72% aziende di logistica e trasporto 28% società ferroviarieSede centrale ChiassoSedi operative/rappresentanze Basilea, Busto Arsizio,Oleggio, Singen, Colonia, Duisburg, Rotterdam,Anversa, Taulov e VarsaviaPosizionamento Operatore indipendente di trafficointermodaleTecniche di trasporto Shuttle net con 108 treni al giorno e Autostrada viaggiante con 2 treni al giornoVolume di traffico 2009: 607.284 spedizioni stradali�Shuttle Net: 597.286 spedizioni stradali�Autostrada Viaggiante: 9.998 spedizioni stradaliMateriale rotabile 5.529 moduli di carro, 13 locomotivedi linea e/o manovraGestione terminal Busto Arsizio-Gallarate, Desio, Novara RAlpin, Aarau, Basilea, Chiasso, Singen e AnversaTecnologie informatiche Goal, software integrato per il trasporto intermodale; Cesar, sistema informativo per i clienti basato sul web; Ediges, sistema di scambio dati su base XML; E-train, sistema di monitoraggio satellitare dei treniCollaboratori 405Qualità e ambiente Sistema di gestione qualità ISO 9001:2000; sistema di gestione ambientale ISO 14001:2004Dati finanziari Fatturato annuo CHF 481,1 milioni. Utiledel periodo CHF 2,8 mio. Cash flow CHF 46,7 mioSituazione al 31.12.2009

L’OPERATORE IN CIFRE

18 �

oltre alla costruzione di un binario diraccordo alla stazione FS di Pordeno-ne e infine un’area per la sosta a pa-

gamento dei ca-mion. Tale par-cheggio potrà ac-cogliere 300 au-to-mezzi e servi-rà non solamentead accogliere gliautotrasportatoriin transito, maanche per far so-stare i mezzi pe-santi in caso di

incidenti e non percorribilità sullaautostrada A4 Venezia – Trieste.

L‘interporto Centro Ingrosso diPordenone S.p.A. rappresentauna delle infrastrutture logi-stiche di riferimento

nella Regione Friuli VeneziaGiulia, area-snodo fondamen-tale attraversata dal corridoiopaneuropeo numero 5 Barcel-lona–Kiev, con diramazione anord verso la ferrovia Ponteb-bana. Nel corso degli ultimidue decenni il Friuli VG è pas-sato da una situazione che lovedeva compresso – in posi-zione marginale - tra blocchicontrapposti a una strategica e bari-centrica, a seguito del dissolvimentodel blocco orientale e al graduale al-largamento del mercato unico euro-peo verso Est. L’interporto vuole vi-vere in maniera estremamente pro-positiva la sua felice localizzazione,attuando un ambizioso progetto disviluppo e potenziamento delle in-frastrutture per la logistica e l’inter-modalità. In estrema sintesi il pianodegli interventi si fonda su tre opere eprecisamente: potenziamento del-l’area intermodale con la realizzazio-ne di 9 binari (di cui 6 binari operati-vi, 2 di circolazione e 1 di presa e con-segna) per una lunghezza complessi-va di 8.000 metri, con l’allungamentodi quelli esistenti a 750 metri (secon-do quanto previsto dallo standard eu-ropeo) e la realizzazione di 24.000 mqdi magazzini raccordati alla ferrovia;

PORDENONE PUNTASULL’INTERMODALITIl disegno strategico della struttura mira a promuovere alternative

reali al trasporto stradale, incentivando anche l’offerta logistica.

di Paolo Sartor

I N P R I M O P I A N O

I punti forza dell’interporto di Por-denone sono molteplici. Nell’ordine:una posizione geografica baricentri-ca rispetto ai principali insediamentiproduttivi della provincia; la presen-za di infrastrutture logistiche e dioperatori del settore trasporti e logi-stica (in costante crescita); il centrorappresenta l’unico terminal – scalopresente sulla linea ferroviaria Vene-zia - Udine per promuovere serviziintermodali ferro – gomma.

Nella situazione attuale l’uso delmezzo ferroviario sia nella logistica in-bound che in quella out-bound del-l’area di gravitazione dell’interporto

I N T E R P O R T O C E N T R O I N G R O S S O

Nei piani di sviluppo

la realizzazione di 9 nuovi binari e l’allungamentodegli esistenti a 750 metri

GIUGNO � 19

di Pordenone è sostanzialmente mar-ginale, se non completamente inesi-stente. Tuttavia i processi di adatta-mento e trasformazione del settoreferroviario alle nuove esigenze dellalogistica avanzata, da un lato, e i pro-grammi di investimento infrastruttu-rale dall’altro, indicano chiaramenteche lo scenario di riferimento subiràsignificative modifiche in un arcotemporale medio – lungo. Se, inoltre,le previsioni di crescita della domandadi trasporto delle merci su strada neiprossimi dieci anni si avvereranno, iltraffico sulle principali arterie stradalie autostradali della regione Friuli Ve-nezia Giulia arriverà a livelli di satura-zione tali da non consentire un’altraalternativa a quella di un rilancio delservizio ferroviario per ridurre la con-gestione e l’inquinamento atmosferi-co e acustico del territorio, pena la pa-ralisi totale del sistema.

La realizzazione delle opere previ-sta nel nuovo piano interventi è mira-ta anche alla fornitura di servizi logi-stici retroportuali e di in-land termi-nal ai porti regio-nali di Trieste,Monfalcone ePorto Nogaro.Del resto i portiregionali rappre-sentano per l’in-terporto di Por-denone tre nodifondamentali diun moderno si-stema logistico didistribuzione. L’efficienza e l’effica-cia di questo sistema intermodalefondato su porti e interporti si potrà

ottenere solo se le aree logistiche po-tranno disporre di una rete di infra-strutture - in particolare modo ferro-viarie - adeguate alle necessità, all’ef-

ficienza e alle capacità che inuovi mercati globali richie-dono a chi svolge in questocontesto un ruolo di primopiano. Di conseguenza il po-tenziamento del terminal in-termodale, la realizzazione deimagazzini misti ferro – gom-ma e del binario di collega-mento alla stazione di Porde-none potranno assolvere alruolo di copertura di parte

delle funzioni logistico-commerciali.

Tutto questo sarà possibile garan-tendo una capacità di magazzino su-periore rispetto a quella possibile al-l’interno delle aziende del compartodell’elettrodomestico, della meccani-ca, del legno-arredo e della compo-nentistica, con il vantaggio di evitareloro ogni inutile e costosa manipola-zione delle merci, senza incorrere ininvestimenti per aree di stoccaggio. Aqueste funzioni si deve aggiungereanche quella strategica di transit-point (concentrata nel magazzinomisto ferro-gomma), la quale ha ilcompito di conferire agibilità e flessi-bilità al servizio di trasporto-distri-buzione in modo tale da provocaresensibili riflessi positivi e recuperi diefficienza su tutta la struttura, dall’approvvigionamento fino alla distri-buzione al cliente finale.

Le infrastruttureferroviarie sonofondamentali per il sistema che collegal’interporto

ai porti friulani

�

Oltre al centro direzionale per servizi generali, assistenza tecnica e progettazione infrastrutture, l’inteporto di Pordenone prevede:� area di sosta e parcheggio per camion,� terminal intermodale (in fase di potenziamento),� scalo merci e magazzini raccordati ferro – gomma (in costruzione),� servizi doganali,� officina per automezzi,� centro logistico,� logistica del farmaco,� presenza di 34 operatori del settore spedizione, trasporto e logistica.

COSA OFFRE IL CENTRO

I N C H I E S T AT R A S P O R T O M A R I T T I M OFOCUS

CARI POLITICI:ECCOLE NOSTRE PRIORITÀ”“

Operatori ed esponenti del mondo marittimo-portuale indicano interventi e

azioni non più procrastinabili per un settore decisivo per l’economia italiana.

La portualità e il trasporto marit-timo svolgono un ruolo di fon-damentale importanza perl’economia del nostro Paese.

Eppure il mondo dei decisori politicisembra troppo spesso scordarsi diquesta verità, mostrando una “legge-rezza” non più accettabile, tenendoconto non solo del difficile momentoche l’economia mondiale sta vivendo,ma anche del notevole impatto che sta

svolgendo la concorrenza dei porti dialtri Paesi, non solo quelli nord-euro-pei, ma - sempre più - anche dell’areamediterranea. Una verità che è inveceben presente a chi - giorno per giorno -nei porti ci lavora, in primo luogo ope-ratori del terminalismo portuale, pre-sidenti e rappresetanti delle AutoritàPortuali. Euromerci li ha voluti sentire,chiedendo loro di indicare al mondopolitico quali reputano essere le prio-

rità per un effettivo rilancio del settoremarittimo-portuale italiano. Sonoemerse indicazioni chiare, con un for-te accento posto sulla necessità di ren-dere autonome finanziariamente leAutorità Portuali. Si chiede poi un im-pegno a contenere i costi, a snellire edefficientare le procedure burocratiche,a favorire gli investimenti infrastruttu-rali e l’integrazione con la modalitàtrasportistica ferroviaria.

di Alessia Furia e Ornella Giola

>

GIUGNO � 21

Foto

lia.com

�

Innanzitutto bisognerebbe ristabilire un livello corretto dicompetitività tra i grandi porti hub di trasbordo (tran-shipment) nel Mediterraneo verso cui il governo ha già da-to un primo segnale con l’autonomia offerta alle AP per lamodifica delle tasse di ancoraggio. Ora è necessario agiresui fattori di defiscalizzazione del costo del lavoro e sul-l’abbattimento delle accise relative al carburante per i

mezzi di movimentazione, così come previsto dalle normative europee e così co-me già fatto in molti altri Stati comunitari. Lo sviluppo dell’economia passa sen-za dubbio dallo sviluppo della nostra interfaccia terra-mare. Le nostre aziende eil nostro sistema di consumi paga ancora un costo troppo elevato per il gap in-frastrutturale. Sarebbe inoltre auspicabile sostenere il pluralismo nel trasportoferroviario considerato come leva operativa per ottimizzare i flussi in entrata euscita dai porti. La ferrovia è l’unico strumento che ci permetterà di recuperare eaccrescere nel futuro i volumi movimentati a parità di spazi disponibili. Questotra l’altro presuppone un’attenzione ai fattori di impatto ambientale che nonpuò essere solo declamata sulla carta e che deve trovare un bilanciamento a fa-vore del “modal shift” ferroviario sulle medie/lunghe distanze. La ferrovia è inol-tre, l’unico mezzo utile per allargare i mercati di riferimento dei porti italianiproiettando la loro influenza verso le aree di consumo e produzione del centroEuropa, oggi servite, per la quasi totalità, attraverso i porti nord-europei. Infine,sarebbe necessario eliminare i colli di bottiglia doganali allineando lo standarditaliano a quello dei Paesi competitor europei. Questo non significa un minor li-vello di controllo, ma semplicemente l’adozione di tutti i sistemi software e har-dware facilitatori per lo scambio preventivo di informazioni. Questo garantireb-be un premio di performance per tutte quelle aziende che mantengono le deci-sioni sulla consegna del venduto/acquistato. Se potessi poi aggiungere una quar-ta priorità, non dimenticherei la richiesta di uno sforzo legislativo capace di tra-guardare, con specifico riferimento alla legge di riforma portuale, uno schemamoderno tale da garantire una chiarezza di impiego e rischio dei capitali priva-ti di cui questo settore ha e avrà sempre più bisogno nel futuro”.

22 �

FAVORIRE ANCHE IL PLURALISMO DEL TRASPORTOFERROVIARIO PEROTTIMIZZARE I FLUSSIIN/OUT DEI PORTI

Nereo PaoloMarcucci, AD delGruppo Contship Italia

AUTONOMIAFINANZIARIA,

INFRASTRUTTURE E ALLEGGERIMENTO

BUROCRATICO

Pietro DanteOddone,

PR manager di AutoritàPortuale di Genova

I l trasporto marittimo in Italia rappresenta una delle piùimportanti risorse del nostro Paese. Purtroppo vienespesso considerato un comparto ‘per gli addetti ai lavori e’si dimentica che dal buon funzionamento del sistema por-tuale dipendono variabili economiche che si traducono,nell'atto finale del processo di compra-vendita, in pesanti

aumenti per il consumatore. Il commercio internazionale, che fa del trasportomarittimo l'asse portante del proprio ingranaggio, chiede ai porti la capacità difar viaggiare le merci nel modo più veloce, economico e sicuro. Per rispondere aquesta esigenza gli scali italiani chiedono, da tempo, il riconoscimento da partedel Governo dell'autonomia finanziaria, ovvero la possibilità di trattenere diret-tamente parte delle entrate che ogni porto genera in modo da poter autofinan-ziare le opere portuali. Il secondo punto sul quale non si può transigere è la ri-chiesta d'attenzione verso le opere infrastrutturali che consentano ai porti il re-golare flusso delle merci in entrata e/o uscita. L'Italia è il Paese più bello del mon-do ma, logisticamente parlando, gli Appennini e le Alpi non sono quanto di me-glio si può avere per un rapido scorrimento delle merci. Collegamenti ferroviari eautostradali risultano quindi assolutamente indispensabili al funzionamentoottimale degli scali, parafrasando il poeta possiamo dire che un porto non èun'isola, ma fa parte integrante del territorio e vive e opera nella misura in cui dae per il territorio viene collegato.Terza e ultima priorità è sicuramente la necessi-tà di rendere il controllo delle merci il più rapido possibile: lacci e lacciuoli buro-cratici diventano insopportabili e immobilizzano inutilmente i porti.

GIUGNO � 23

I l 2009 è sicuramente stato uno degli anni peggiori dal do-poguerra a oggi per lo shipping internazionale, riportan-do contraccolpi sulla logistica integrata del nostro sistemaPaese. Il trasporto marittimo sta comunque fronteggiandoquesta tempesta economica e per questo deve essere aiuta-to in modo da evitare che i sacrifici fatti risultino vani a di-scapito delle aziende che hanno investito. I contributi che

ci si attende dal mondo politico e che risultano di fondamentale importanza peril rilancio del settore riguardano innanzitutto il costo del lavoro per le impreseche nei porti competitori non comunitari è mediamente il 25% di quello dei por-ti nazionali. Occorre una riduzione del 45% degli oneri sociali, in analogia aquanto previsto per il cabotaggio. E ancora fondamentale è l’autonomia finan-ziaria delle Autorità Portuali in un’ottica di federalismo specialistico, caratteriz-zando gli stessi porti secondo le peculiarità che possono offrire, logicamente me-diante linee guida condivise per evitare inutili sovrapposizioni di offerta di ser-vizi. Inoltre l’ammontare delle accise che gravano sui prodotti energetici è anco-ra troppo elevato. Il recepimento, con Legge 28.04.2005 n. 62, della direttiva co-munitaria 2003/96 CE ha escluso i mezzi di movimentazione portuale e la circo-lare 33/D dell’Agenzia delle Dogane del 15.09.2006 pubblicata in GU n. 230 ha so-lo parzialmente ridotto un livello di tassazione che resta ancora troppo elevato.Analogamente a quanto è avvenuto in tutti i grandi porti nordeuropei l’accisadovrebbe essere ridotta all’importo dovuto in sede comunitaria e previsto dalladirettiva sopra rammentata. Servono semplificazione, accorpamento e quindiriduzione dei costi in linea con gli altri Paesi Ue. E ancora le modalità relative aicontrolli sulle merci,che spesso vengono duplicate, danneggia gli scali per tempidi sosta e costi. Infine scontata dovrebbe essere l’ottimizzazione delle infrastrut-ture stradali e ferroviarie tra le direttrici meridionali e settentrionali, per vende-re un sistema logistico Paese in modo competitivo, potendo contare sulla favore-vole posizione geografica in Europa e nel Mediterraneo.

CONTENERE COSTI ETASSAZIONE;SEMPLIFICAREI CONTROLLI

Giancarlo Russo, Deputy GM di Taranto Container Terminal

All’interno di un preciso quadro normativo di riferi-mento, credo sarebbe opportuno dotare le Autorità

Portuali della piena autonomia finanziaria che andrebbesupportata, altresì, da relative norme riguardanti la fisca-lità. Nello specifico questa misura dovrebbe permettere ditrattenere, all’interno degli scali, almeno il 5% dell’Iva ge-nerata dalle operazioni portuali. In questo modo si dote-

rebbero le “Port Authority” degli strumenti idonei ad agire in maniera miratasulle proprie scelte. Sarebbe un modo concreto per avere margini di decisionalitàsuperiori e per poter essere in questo modo in grado di definire la propria proget-tualità e pianificare, quindi, il futuro dei propri porti. Tra le altre priorità che an-drebbero, altresì, affrontate non si può più rimandare l’adozione di procedurepiù snelle al fine di garantire, con maggiore celerità, la realizzazione di operepubbliche all’interno dell’area portuale, in tempi ragionevolmente più accetta-bili. Del resto, spesso, i ritardi causati dalle farraginose procedure rappresentanoun freno alla programmazione infrastrutturale dell’Ente. Inserito naturalmentein uno specifico quadro normativo di riferimento, quindi, credo sarebbe oppor-tuno snellire l’iter burocratico che sta alla base di qualunque iniziativa infra-strutturale. Che dovrebbe, per fare un esempio, essere adottato nei passaggi chetoccano i profili ambientali per la realizzazione dei dragaggi. Non ultimo, credosarebbe opportuno garantire una maggiore celerità anche nelle fasi di adozionee approvazione dei Piani regolatori portuali. Infine, l’appena passata crisi eco-nomica, che ha investito in pieno il settore dei trasporti, dovrebbe servire da inse-gnamento per comprendere che l’azione di sistema, da adottare tra Autorità por-tuali, sia una strada da seguire per affrontare specifici problemi di settore. Inquesto modo, inseriti naturalmente all’interno di Assoporti, ogni ente, nell’am-bito delle proprie peculiarità, potrebbe coalizzarsi per rivolgere precise istanzealle forze politiche e istituzionali.

SNELLIRE L’ITERBUROCRATICO ALLA BASE DI OGNI INZIATIVAINFRASTRUTTURALE

Giovanni Grimaldi, Presidente AutoritàPortuale di Gioia Tauro

24 �

Una delle maggiori criticitàdella portualità italiana ri-

guarda – a parer mio – il tema deidragaggi, tema che vede il nostro

Paese perdente nei confronti di Stati vicini ben più intraprendenti e lungimiran-ti; basti pensare quanto fatto dallo scalo sloveno di Capodistria. Dopo anni di in-certezza legislativa e ripetuti blocchi nei lavori di approfondimento di alcuni frai maggiori porti del Paese, i nostri scali sono ancora in condizioni tali da essereincapaci di accogliere le navi più grandi impegnate sulle principali rotte del-l’interscambio mondiale. Trovo inoltre che ogni qual volta si parla di porti (enon solo nei convegni, ma anche in consessi politicamente importanti) si fa rife-rimento unicamente alla loro connessione con il mondo dei container. Ma neiporti non ci sono solo container e si movimentano anche grandi quantità di mer-ci alla rinfusa (cereali, argille, materiali ferrosi…), tutte indispensabili per l’atti-vità produttiva delle nostre imprese. Nonostante il ruolo strategico svolto da ta-li merci, le considerazioni che il mondo portuale (e conseguentemente politico)rivolge ad esse è minima, non avvertendo le problematiche che le riguardano co-me una priorità. Annose sono infine le questioni concernenti l’autonomia fi-nanziaria dei porti (se ne parla da anni, ma senza alcun concreto passo avanti),la presenza degli operatori all’interno del Comitato portuale (una presenza in-dispensabile per rendere più competitivi ed efficienti i nostri scali) e il mettere adisposizione delle ferrovie quegli strumenti operativi fondamentali per favorireun’effettiva integrazione modale tra mondo portuale e trasporto su ferro, a be-neficio della migliore distribuzione nazionale delle merci.

PIÙ ATTENZIONE AI DRAGAGGI E ALLE MERCI ALLA RINFUSA

Andrea Gentile, Direttore generaledi Docks Cereali

CONSENTIRECOMPARTECIPA-ZIONE ALL’IVA E RICORSOAL PROJECTFINANCING

Paolo Costa, Presidente AutoritàPortuale di Venezia

C i sono due temi generali che occorre richiamare all’at-tenzione di Governo e Parlamento. Il primo tema gene-

rale è quello della definitiva applicazione del principio diautonomia finanziaria che consenta ai porti di disporre diun quadro di riferimento certo per le proprie scelte infra-strutturali. Una scelta che, comprendiamo, è coraggiosanelle attuali condizioni di finanza pubblica, ma assoluta-

mente indispensabile per consentire ai porti italiani di contribuire a riavviare lacrescita del Sistema Paese. La dotazione di infrastrutture portuali è giustamenteconsiderata dal World Economic Forum come uno dei più importanti indicatoridi competitività relativa: oggi l’Italia in questa graduatoria è solamente 84ma!Una compartecipazione all'IVA (e alle accise) riscossa nei singoli porti e l'obbligodel ricorso al project financing per una quota significativa di ogni investimentodiverso da quello delle grandi infrastrutture portuali (escavi e dighe) sono dueprincipi che, se rispettati, produrrebbero un’automatica allocazione delle risor-se verso i porti più efficienti e/o con maggiori prospettive di sviluppo, contenendoal contempo il rischio di dispersione e spreco di risorse. Ogni porto infatti si assu-merebbe direttamente il rischio di finanziare le proprie infrastrutture dando ingaranzia, a copertura dei finanziamenti richiesti, le proprie entrate previste. Lacompartecipazione all'IVA premierebbe immediatamente i porti con perfor-mance più elevate. Introducendo poi la possibilità di coinvolgere partner priva-ti negli investimenti portuali, obbligatoriamente per quelli diversi dalle grandiinfrastrutture, si fornirebbe una seconda garanzia di mercato sulla bontà degliinvestimenti che si vanno (e si andrebbero) a effettuare. Il secondo tema generaleè quello del coordinamento “gerarchico” delle attività oggi ricadenti in ogni por-to sotto la responsabilità di molti enti: l’autorità portuale, l’autorità marittima –come accade per servizi tecnico nautici, piloti, rimorchiatori e ormeggiatori, i cuicosti sono decisivi per la competitività del singolo scalo – ma anche l'autorità do-ganale, l’autorità sanitaria e quella ferroviaria (per la parte “pubblica” che FS-RFI continua a svolgere). Il coordinamento fra tutte queste attività oggi non è as-sicurato né dal mercato né da una catena decisionale normativamente definita.E’solo grazie alla buona volontà di tutti che è stato ed è ogni giorno possibile su-perare innumerevoli ostacoli “non necessari”. Ma in assenza di un coordina-mento formale non si può avere la garanzia di eliminare sovrapposizioni di com-petenze foriere di ritardi e dispersione di energie.

26 �

T re sono i temi di primaria importanza per il migliora-mento delle attività portuali e terminalistiche nel porto

di Napoli: innanzitutto i dragaggi o, meglio, la velocizza-zione delle procedure per l’attuazione degli stessi, che rap-presentano una delle più gravi insufficienze infrastruttu-rali del porto partenopeo. Il dragaggio, questa operazionedi pulizia dei fondali semplice e poco costosa, permette-

rebbe infatti di attrarre nuovi traffici, ospitando navi di nuova generazione datutto il mondo e dando inoltre ulteriore lavoro e peso al nostro porto. Il secondopunto invece riguarda le manovre ferroviarie o, più precisamente, la richiesta diuna politica definitiva e stabile per tali manovre, certamente non tra le mani diTrenitalia. Infine, la questione del lavoro portuale che non può più essere intesocome necessaria fonte di assistenzialismo dei lavoratori. Ovviamente, quanto so-pra è quanto concretamente e fattivamente si chiede ai politici ma, ancor prima,l’invito è quello di interessarsi realmente della portualità italiana in generale, aldi là di quelli che sono i proclami trionfalistici e politici. Piuttosto occorrerebbeentrare in campo per vedere e toccare con mano quali sono i fattori che arrestanolo sviluppo di questo segmento, al fine di sostenere i reali e concreti progetti di svi-luppo. Non si può correre il rischio di vedere sfumata questa ricchezza, in un fu-turo nemmeno troppo lontano, con danni non solo per il segmento logistico-por-tuale, ma per l’intero sistema produttivo. Sarebbe estremamente grave gettare alvento le potenzialità che il porto potrebbe gestire.

CI VUOLE UNINTERESSAMENTOREALE ALLAPORTUALITÀITALIANA

Pasquale Legora de Feo, AD di Co.na.te.co. Terminal Containers

P rima priorità: l’Italia e le sue isole sono posizionate stra-tegicamente al centro del Mediterraneo. Il sistema di

trasporto delle merci è un’emergenza per il Paese. Il Medi-terraneo costituisce, per le rotte attraverso Suez, la via alter-nativa, dal punto di vista ambientale più sostenibile, pergli accessi al continente europeo mentre per i collegamentiUE con i Paesi della sponda sud e quelli intra UE è la via di

grande prospettiva per il trasporto e l’approvvigionamento delle merci. E’, dun-que, necessaria una strategia perché il sistema dei porti nazionale, unitariamen-te, assolva il compito di dare soluzione al problema del trasporto delle merci inalternativa alla strada. Il ruolo del sistema dei porti di livello nazionale e quellodei sistemi regionali devono emergere, in una visione integrata, attraverso talestrategia e da una comune regia che veda il governo nazionale e quello delle re-gioni collaborare congiuntamente. Dunque, pianificazione strategica delle fun-zioni portuali e cabina di regia formata da elevate e qualificate competenze. Al-trimenti vi sarà il declino di diversi porti commerciali. La seconda priorità: rifor-ma o aggiornamento della normativa sulle Autorità Portuali. Personalmente,pur essendo portato a pensare che i ritardi sulla riforma della Legge 84/94 sianoin qualche misura frutto di scarsa attenzione ai problemi del mare derivanti an-che dalla nostra tradizionale propensione ad anteporre ad essi quelli, in genera-le, che interessano il trasporto terrestre, ritengo questa seconda priorità della ri-forma strettamente legata alla prima. Il nuovo testo di legge della L. 84/94 do-vrebbe anche contenere i necessari elementi per l’avvio di un atto di pianifica-zione serio e di prospettiva di cui alla prima priorità e quelli di costituzione del-la cabina di regia. Infine, la terza priorità: snellimento dei tempi di gestione del-le pratiche tecniche per opere e interventi in ambito portuale da parte delle am-ministrazioni vigilanti. A fronte dell’attuale momento di ricambio della classedirigente merita una riflessione il fatto di potersi avvalere in modo più incisivonegli organi preposti (tecnico/ambientali) di manager, anche esterni, con com-petenze e oneri riconducibili ai modelli della burocrazia d’oltralpe.

PIANIFICAZIONESTRATEGICA

DELLE FUNZIONIPORTUALI

E UNA CABINA DIREGIA FORMATADA COMPETENZE

QUALIFICATEPaolo Fadda,

Predidente AutoritàPortuale di Cagliari

�

A T T U A L I T ÀT R A S P O R T O M A R I T T I M OFOCUS

28 �

BILANCIO IN ATTIVOPER IL PORTO TRIESTEL’esercizio 2009 si è chiuso con un avanzo di amministrazione di

12,509 milioni di euro e un avanzo di gestione corrente di 12,466 milioni.

di Michele Sanna

Via lbera del comitato portuale-ai dati di bilancio presentatidal presidente dell’AutoritàPortuale di Trieste, Claudio Bo-

niciolli. L’esercizio 2009 si chiude conun avanzo di amministrazione pari a12,509 milioni di euro e un avanzo di ge-stione corrente di 12,466 milioni di euro,più che raddoppiato rispetto al2008 (+110%). Più del doppio ri-spetto al 2008 è anche l’utile net-to dell’esercizio, pari a 9,563 mi-lioni di euro (+129%), in presen-za di un saldo delle imposte dinatura straordinaria prossimo azero, ma negativo. I risultati del-l’esercizio 2009, anno nel qualesi è manifestata una delle piùprofonde crisi economichemondiali, confermano la bontàdel percorso di sviluppo intrapreso dal-l’Autorità Portuale di Trieste già dal 2007e che è avanzato in modo “anticiclico”,anticipando gli investimenti e, in man-canza di risorse finanziarie esterne, ri-correndo in modo massiccio all’utilizzodell’autofinanziamento (risorse finan-ziarie dell’Ente). L’impiego di quest’ul-timo è stato possibile grazie a un pro-fondo processo di revisione organizzati-va che ha consentito all’Autorità Portua-le di raggiungere, in soli tre anni, impor-tanti traguardi, sia in termini finanziariche in termini economico-gestionali. E’stato, infatti, messo in atto un processodi revisione critica delle attività che haportato al riassetto della “struttura di

gruppo” dell’Autorità Portuale e attuatola separazione tra compiti autoritativiriservati all’Autorità stessa (legge 84/94)e quelli operativi che la legge vuole affi-dati a soggetti terzi operanti secondouna logica imprenditoriale, seppur inun contesto di mercato regolamentato.

L’Autorità por-tuale ha indirizza-to la propria attivi-tà, inoltre, verso lasoluzione di variecriticità, privile-giando prima ditutto gli interventiper la tutela dellepersone e dellemerci e al miglio-ramento della si-

curezza in senso più generale, ma ga-rantendo il recupero del rilevante patri-monio infrastrutturale di cui il porto di-spone, con particolare riguardo ad ade-guamento alle normative vigenti, po-tenziamento degli impianti e moderniz-zazione del lay-out portuale.

Più del doppio è cresciuto l’utile nettodell’esercizio, che è arrivato a quota 9,6

milioni di euro

�

Il porto di Trieste ha assistitonegli ultimi mesi dell’anno

a un parziale recupero e l’annosi è chiuso con una contrazionedell’8% sul 2008 (44.393.322tonnellate contro le 48.279.107dell’anno precedente). Nel 2009 il terminal container ha movimentato 276.957 teucontro i 335.943 del 2008 con una perdita del 17,5%. Tale volume rappresentacomunque il secondo migliorrisultato di sempre per Trieste,inferiore solamente alla puntamassima del 2008. Nel corsodell’anno il comparto ro-ro havisto una progressiva ripresa dei traffici e ha chiuso con unaflessione del 13%, flessione chenei primi mesi aveva raggiunto il 26%. Le rinfuse liquide perdonoil 6%, rimanendo comunque al disopra dei 35 milioni di tonnellate.

TRAFFICI IN RECUPERO

E V E N T IT R A S P O R T O M A R I T T I M OFOCUS

30 �

“Lo ha ribadito a gran voce il presidente di Assologistica, Nereo

Paolo Marcucci, intervenuto al convegno organizzato da Angopi.

di Giovanna Visco

Ormai è tradizione che a mar-gine della propria assembleaannuale, Angopi, l’associa-zione nazionale gruppi or-

meggiatori e barcaioli porti italiani(www.angopi.it), organizzi un conve-gno su un tema di interesse generalechiamando a raccolta giuristi, docentiuniversitari, ricercatori e associazionidel cluster marittimo. “Riforma delCodice della Navigazione e riformaportuale: un coordinamento necessa-rio” il titolo di quest’anno. L’evento siè inserito in un clima di grave incertez-za per tutto il settore, che non solo staaffrontando la crisi economica in soli-tudine, ma sta subendo la concorrenzadel Nord Europa, che trova campo li-bero nell’immobilismo dei decisori, iquali finora non hanno dedicato al set-tore marittimo-portuale nazionale al-cuna attenzione concreta. L’impres-sione generale è che “l’arte di arran-giarsi” fuori da ogni schema, di singoliporti come degli operatori, stia diven-tando Vangelo, con grave danno alleaziende portuali di medie e grandi di-mensioni.

Introducendo i lavori, coordinati daSergio Maria Carbone nel salone degliaffreschi dell’Università di Bari, il pre-sidente di Angopi, Cesare Guidi, hasottolineato, tra l’altro, che “il modelloitaliano dell’organizzazione delle atti-vità portuali è un esempio di equilibrioda codificare meglio secondo parame-

tri europei” (su cui si è poi tecnica-mente soffermato a lungo FrancescoMunari), per poter essere esportatonelle nuove realtà portuali nordafrica-ne come in quelledel nordeuropee,spesso eccessiva-mente orientatealle esigenze pro-duttive. Senzaignorare che iltraffico ha le sueleggi con boom ecadute, “produtti-vità, sicurezza edequità distributi-va della ricchezza si coniugano nel-l’esperienza portuale italiana come innessun altro settore dei servizi”, costi-tuendo anche un importante esempio

di economia sociale di mercato. All’in-troduzione sono poi seguiti alcuni in-terventi cha hanno vivacemente ani-mato la sala.

Il segretatio generale dell’Au-torità portuale di Bari, MarioSommariva, ha sottolineato ilruolo determinante della APnell‘aver coniugato il demaniocon la programmazione, la pia-nificazione e lo sviluppo deiporti. È il pubblico, secondoSommariva, il solo che può of-frire le garanzie della tutela deimari esercitando una funzione

anche rigorosa e formale sul demanio,smorzando l’esosità degli interessierariali locali e di un federalismo cherischia di introdurre ulteriori tensioni.

I decisori politicifinora non hannodedicato alcunaattenzioneconcreta

al compartomarittimo-portuale

SONO NECESSARI PIU’TRAFFICI E MENO REGOLE”

si è passati dall’attività di marketing al-la mera propaganda, prospettando ca-pacità locali di saturazione più che im-probabili. Poi rivolto al cluster Mar-cucci ha ribadito che il problema oggiè come riuscire a farsi ascoltare e sucosa, attraverso un tavolo marittimo-portuale, per il quale trovare una me-diazione, che stralci le “cose” softwarepiù necessarie, lasciando le infrastrut-ture in prospettiva. A differenza di chiinvoca astrattamente il ruolo interna-zionale della portualità italiana, è ur-

gente una linea di difesa imme-diata del mercato domesticoche, con trend in crescita, perdetraffico ingrossando, al mo-mento, di 1 milione di teu quel-lo del Nord Europa.

La difesa dei traffici generatidall’Italia richiede interventisul Gruppo FS che si comportada Stato e sull’autotrasporto,che finora ha ricevuto ingenti

aiuti pubblici a pioggia senza risolverenulla. In altre parole, oggi il problemanon è la dogana, ma la difesa degli in-teressi polverizzati degli operatori chenon vogliono l’informatizzazione; èl’handling di un contenitore che costa120 euro, mentre ogni passaggio dicontrollo doganale ne comporta 200euro. Insomma per Assologistica “to-gliere i colli di bottiglia sui traffici loca-li è necessario per avere almeno il pane,mentre per il companatico resta an-

GIUGNO � 31

Proprio su questo il presidente di As-soporti, Francesco Nerli, non ha fattosconti, dopo aver premesso che la ri-forma del Codice della Navigazionenon può che partire da quella dei porti,su cui denuncia il costante tentativo ditrasformare le AP in pubbliche ammi-nistrazioni, inficiandone la funzioneprimaria di promozione. Ma soprat-tutto ha lanciato un monito perchè iporti minori siano aggregati alle AP re-gionali esistenti, per evitare anarchieingovernabili, che sempre più inquie-tantemente stanno concretizzandosinel passaggio alle Regioni delle com-petenze dello Stato. Un punto sul qua-le il presidente di Assologistica, NereoPaolo Marcucci, ha espresso preoccu-pazione e totale condivisione. Ma ilcontributo di Marcucci ha più che al-tro approcciato un orientamento deiterminalisti italiani non più impostatosul concetto di servizio, ma su quellodi industria. “Con la 84/94 il baricentrodei porti è diventato il terminalismo,che parla la lingua del mercato” ha

puntualizzato e, escluso i settori dicrociere e traghetti, la vischiosità degliinvestimenti per gli altri è tale da esse-re definita industriale. I terminalistichiedono “certezza dei fattori di pro-duzione a partire dalle aree nelle qualisono insediati” e una regia nazionaleche dica no agli aiuti di stato, che, at-traverso le AP, assumono la forma deldare sottocosto le aree, determinandodistorsioni. “Non siamo più operatoridi servizi, ma siamo industria, quindiabbiamo bisogno di avere in mano glistrumenti di pro-duzione” ha chio-sato, il che tradot-to significa “piùtraffici e meno re-gole”. Cosa signi-fica oggi portopubblico, si è poiinterrogato pro-vocatoriamenteMarcucci. “Glioperatori allebanchine o crescono di dimensione peressere competitivi o scompariranno,perché le piccole dimensioni spesso so-pravvivono non rispettando le regole equesto è inaccettabile per il mercato chesceglie”.

Intanto, mentre i roro hanno un futu-ro con l’Africa anche se in tutti i PaesiUE rappresentano il 7% dei traffici, ne-gli USA il 23% e in Cina e India l’11%,sulla capacità dei terminal contenitori �

“Per Assologisticaresta di basilareimportanzatogliere

i colli di bottigliache bloccano i traffici locali”

Non ci sono risorse pubbliche, ma neanche un Piano nazionaledi trasporto e logistica dell’esistente o lo snellimento delle

procedure dei controlli doganali con parametri europei (da uno studioConfetra le ore medie per lo sdoganamento di un container sono 60 inItalia, 24 in Spagna, 12 in Germania, 8 in Olanda e 2 in Gran Bretagna)o, ancora, il passaggio a norma di accordi già condivisi dalla colletti-vità marittimo-portuale, come quello interassociativo per i servizitecnico-nautici. Mentre si mostra solerzia nel favorire il progettoimmobiliare Unicredit di Trieste, giacciono in attesa di discussione due proposte di riforma di legge dei porti (una indipendente del ministro Matteoli, una della commissione trasporti del Senato), che tuttavia non raccolgono il consenso unanime degli operatori.

UNA RIFORMA ANCORA IN ALTO MARE

N O V I T A ’T R A S P O R T O M A R I T T I M OFOCUS

32 �

TIGER UNISCE GLISCALI AI “DRY PORT”Il progetto, finanziato anche dall’Unione Europea, in Italia collega

Genova, Gioia Tauro e Taranto a strutture intermodali dell’entroterra.

a cura di Anna Mori

Tiger, acronimo di “Transit viaInnovative Gateway conceptssolving European intermodalRail needs”, crea le condizioni

per dare un impulso concreto all’in-termodalità italiana e alla sua integra-zione in ambito europeo. Questo nuo-vo progetto intermodale co-finanzia-to dall’Unione Europea vede la parte-cipazione di diversi operatori italiani estranieri e getta le basi per una mag-giore integrazione tra tutti gli attoridella catena logistica del valore.

L’obiettivo principale del progetto è ilcollegamento ferroviario dei principaliporti italiani ed europei con struttureintermodali all’interno dei Paesi inte-ressati chiamati “dry ports”, capaci diricevere i contenitori spediti dai porti inquantità industriale. Il progetto Tiger in

questo modo fornisce una rispostaoperativa alla nuova necessità di dislo-care volumi crescenti di traffico verso ledestinazioni interne in coerenza con leaccresciute eco-nomie di scala ge-nerate dalle navigiganti di capacitàche supera i 10mila teu, in servi-zio sulle maggiorirotte commercialidel mondo.

Il progetto nascein Italia per meri-to di Newopera guidata da Franco Ca-stagnetti, con il coordinamento affi-dato a Consorzio Train e alla societàtedesca HaCon. Nell’ambito del pro-getto Tiger sono racchiusi quattro “di-

mostratori”. Due di questi sono svi-luppati in Germania, aventi come ful-cro i porti di Amburgo e Brema, men-tre la parte italiana vede coinvolti qua-

li attori principali i porti di Ge-nova, Gioia Tauro e Taranto.

lI dimostratore di Genovachiamato Genoa Fast Corridorha l’obiettivo di liberare le ban-chine del porto mediante il tra-sferimento con “shuttle trains”di quantità crescenti di conte-nitori sul dry port di RivaltaTerminal Europa, superandocosì la barriera degli Appennini

che - incombendo sulla città - limitade facto lo sviluppo delle attività por-tuali. Nuovi investimenti in infrastrut-ture portuali, mezzi di sollevamento,sistemi di management e nuove tec-

Viene datarisposta

alla necessità di dislocare

volumi crescentidi traffico versole regioni interne

terporto di Bologna, Sogemar, Ital-container e ancora Trenitalia e Rfi.

Il progetto Tiger ha una durata di treanni. Il finanziamento europeo peruna cifra vicina ai dieci milioni di euroconcesso ai partner del progetto hal’obiettivo di accompagnare la fase distudio, pianificazione ed engineeringfino alla dimostrazione operativa del-le soluzioni adottate. Questo significache le suddette soluzioni non reste-ranno concetti espressi sulla carta,ma dovranno essere convertiti duran-te la vita del progetto in numero di tre-ni operati, numero di contenitori mo-vimentati, operatività portuale e re-tro-portuale implementate, sistemi dicarico treni, trazioni ferroviarie e se-gnalamento con nuove tecnologie,unitamente a sistemi gestionali e dimanagement che devono essere effet-tivamente applicati.

Fatte salve le caratteristiche legate alloro territorio, i due dimostratori te-

deschi hanno anch’essil’obiettivo di superare dellecriticità che, se non risolte,possono rappresentare una li-mitazione effettiva allo svilup-po dei due porti di Amburgo eBrema. Nel grafico di pagina 32vengono rappresentati in for-ma schematica anche i due di-mostratori tedeschi unitamen-te alla lista completa dei par-tner di progetto. Il progetto è di

rilevanza europea. Infatti nel consor-zio vincente, oltre a società italiane etedesche, partecipano partner di altriPaesi europei. Questi soggetti oltre apartecipare al progetto con compe-tenze specifiche avranno l’obiettivodi diffondere nei loro Paesi le bestpractices e le innovazioni adottatedurante lo sviluppo del progetto.

GIUGNO � 33

nologie incombinazionecon quelli al-trettanto rile-vanti di Rivalta Ter-minal Europa permette-ranno di spostare fisicamentela barriera d’entrata al dry port diRivalta. Il terminale è già oggi ricono-sciuto quale dogana del porto di Ge-nova. Rivalta Terminal Europa inoltreè ubicato direttamente sul corridoioeuropeo Genova-Rotterdam e da que-sta località è possibile raggiungere fer-roviariamente in 24 ore tutte le desti-nazioni interne italiane ed europee.Gli attori principali coinvolti in questodimostratore sono l’Autorità Portualedi Genova, la Regione Liguria, il Ter-minal San Giorgio (Gruppo Gavio), Ri-valta Terminal Europa, Rete Ferrovia-ria Italiana e Trenitalia.

L’altro dimostratore italiano chia-mato Mariplat vede impegnati con-temporaneamente il porto di GioiaTauro e Taranto. I flussi di traffico perle destinazioni interne originati daambedue questi porti vengono con-centrati a Bari, utilizzando da GioiaTauro la linea ferroviaria ionica e daTaranto la linea diretta recentementemodernizzata. La concentrazione deivolumi su un unico punto di consoli-damento permette di operare trenipiù lunghi e più pesanti destinati al-l’interporto di Bologna tramite l’asse