analisis dan perancangan sistem informasi akuntansi penerimaan kas studi kasus pada unit usaha...

TRANSCRIPT

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI

PENERIMAAN KAS STUDI KASUS PADA UNIT USAHA KOPERASI DI

KOTA JAKARTA PUSAT

Elysa Andelany Ayuningtias

[email protected] Pembimbing : Dr. Aris Budi Setyawan, SE.,MM

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma http://www.gunadarma.ac.id

ABSTRACT

Along with the growing demands of the business world, as the cooperative businesses are required to develop and hone intuition innovation to achieve the goal . One of the problems in the cooperative is experiencing problems at the moment should make

proper accounting system. The accounting system has a very big role for a cooperative business units, because accounting systems represent almost all the

available information. Therefore, the cooperative requires an appropriate technology and applications to help run their business processes, and one of them is the accounting information system.

The purpose of this study to determine the system that is running on cooperatives in

the city center, determine whether the system is operating effectively, making alternative effective information system design and assess the feasibility of cash receipts accounting information systems. The data used in this study are primary data

and secondary data. The primary data obtained from questionnaires, while secondary data obtained from the study of literature and the internet. The analytical tool used is

the Data Flow Diagram, Entity Relationship Diagram, normalization, making cash receipts application program using visual basic software. For system development feasibility analysis using the method of investment payback period, profitability

index, accounting rate of return, and net present value.

The results showed that the accounting information system of cash receipts on Cooperative in Central Jakarta has been going well, but there are still some weaknesses that could cause harm to cooperative effort. To overcome these

drawbacks designed an effective accounting information system. Based on the calculation method stated in the second paragraph, the development of accounting

information systems feasible. Keywords : Analysis, Design, Accounting Information Systems, Cash Receipts.

ABSTRAK

Seiring dengan makin berkembangnya tuntutan dunia bisnis, koperasi selaku pelaku bisnis dituntut untuk dapat mengembangkan inovasi dan mengasah intuisinya

untuk mencapai tujuan. Salah satu masalah pada koperasi adalah mengalami kendala pada saat harus membuat sistem akuntansi yang layak. Sistem akuntansi mempunyai

peranan yang sangat besar bagi suatu unit usaha koperasi, karena sistem akuntansi hampir mewakili semua informasi yang ada. Oleh karena itu koperasi memerlukan sebuah teknologi dan aplikasi yang tepat dalam membantu menjalankan proses

usahanya dan salah satunya adalah sistem informasi akuntansi. Tujuan penelitian ini untuk mengetahui sistem yang sedang berjalan pada

koperasi di kota Jakarta pusat, mengetahui apakah sistem tersebut sudah berjalan dengan efektif, membuat alternatif perancangan sistem informasi yang efektif dan menilai kelayakan sistem informasi akuntansi penerimaan kas. Data yang digunakan

dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dari hasil penyebaran kuesioner sedangkan data sekunder diperoleh dari studi pustaka dan

internet. Alat analisis yang digunakan yaitu Data Flow Diagram, Entity Relationship Diagram, normalisasi, membuat program aplikasi penerimaan kas menggunakan software visual basic. Untuk pengembangan sistem dilakukan analisis kelayakan

investasi menggunakan metode payback periode, profitability index, accounting rate of return, dan net present value.

Hasil penelitian menunjukkan bahwa sistem informasi akuntansi penerimaan kas pada Koperasi di Kota Jakarta Pusat telah berjalan dengan baik, namun masih terdapat beberapa kelemahan yang dapat menyebabkan kerugian bagi unit usaha

koperasi. Untuk mengatasi kelemahan tersebut dirancang sistem informasi akuntansi yang efektif. Berdasarkan perhitungan dengan metode yang tertera pada paragraf

kedua, pengembangan sistem informasi akuntansi layak untuk dilakukan. Kata Kunci: Analisis, Perancangan, Sistem Informasi Akuntansi, Penerimaan Kas.

Latar Belakang Masalah

Pada era modernisasi ini, kebutuhan akan sistem sangatlah dibutuhkan dalam suatu perusahaan. Guna menunjang semua kegiatan operasional perusahaan agar berjalan lebih baik. Seiring dengan makin berkembangnya tuntutan dunia bisnis,

perusahaan selaku pelaku bisnis dituntut untuk dapat terus mengembangkan inovasi dan mengasah intuisinnya untuk mencapai tujuan. Sama halnya dengan perusahaan,

koperasi serba usaha selaku pelaku ekonomi, jika ingin mengembangkan kegiatan usahanya harus dapat bersaing dengan pelaku-pelaku ekonomi lainnya. Sistem akuntansi mempunyai peranan yang sangat besar bagi suatu

perusahaan, karena sistem akuntansi hampir mewakili semua informasi yang ada selama perusahaan tersebut berjalan. Sebagai salah satu pelaku ekonomi, dalam setiap

aktivitasnya koperasi harus mencatat setiap penerimaan kas yang berasal dari penjualan tunai dengan lebih cepat dan efisien apalagi koperasi ini mempunyai potensi yang kuat untuk berkembang pesat dimasa yang akan datang. Oleh karena itu

koperasi memerlukan sebuah teknologi dan aplikasi software yang tepat dalam membantu menjalankan proses usahanya dan salah satunya adalah sistem informasi

akuntansi. Tujuan Penelitian

Dalam penulisan ini, penulis menulis tujuan sebagai dasar dari terwujudnya penulisan ini. Tujuan penelitian ini adalah sebagai berikut :

1. Mengetahui bagaimana pelaksanaan sistem informasi akuntansi penerimaan kas pada Unit Usaha Koperasi di Kota Jakarta Pusat.

2. Menganalisis sistem informasi akuntansi penerimaan kas yang sedang berjalan

pada Unit Usaha Koperasi di Kota Jakarta Pusat. 3. Membuat alternatif perancangan sistem informasi akuntansi penerimaan kas pada

Unit Usaha Koperasi di Kota Jakarta Pusat. 4. Menilai kelayakan sistem informasi akuntansi penerimaan kas untuk

direalisasikan pada Unit Usaha Koperasi di Kota Jakarta Pusat.

Kerangka Pemikiran

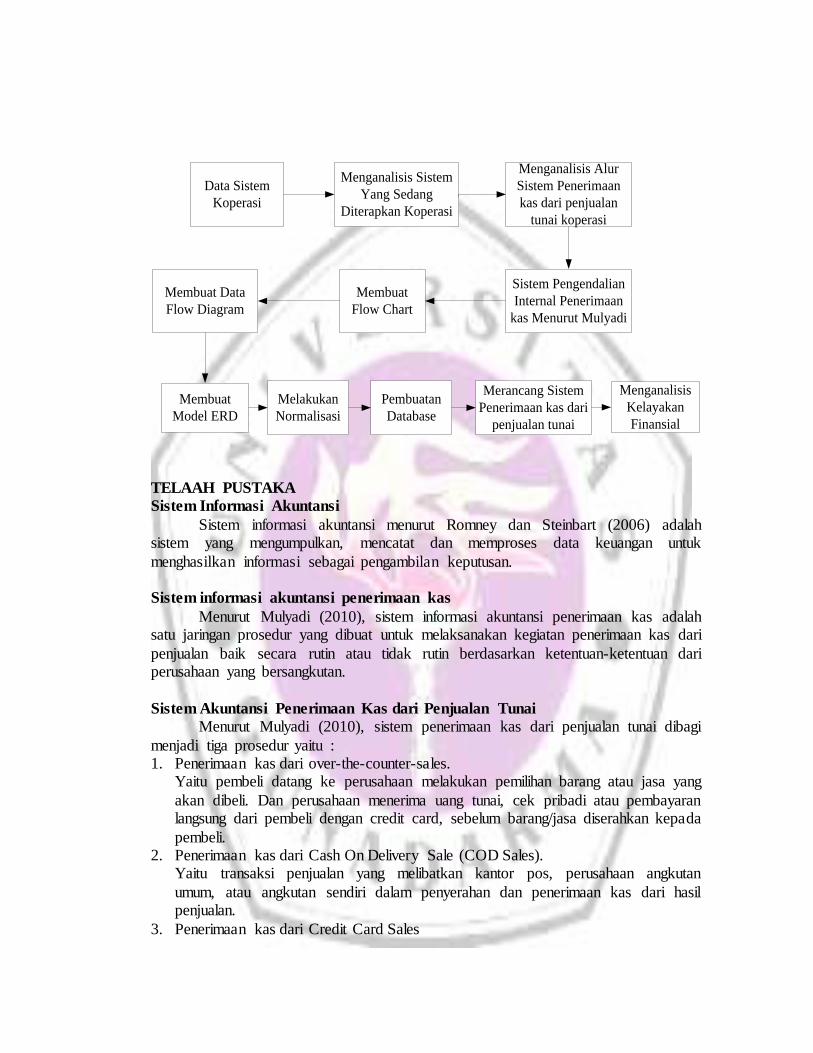

Untuk mempermudah penyusunan laporan penelitian yang berstruktur dan sistematis, maka dibuat kerangka pemikiran berdasarkan latar belakang masalah. Berikut adalah kerangka pemikiran dari penelitian ini:

Data Sistem

Koperasi

Menganalisis Sistem

Yang Sedang

Diterapkan Koperasi

Menganalisis Alur

Sistem Penerimaan

kas dari penjualan

tunai koperasi

Membuat Data

Flow Diagram

Membuat

Model ERD

Melakukan

Normalisasi

Pembuatan

Database

Merancang Sistem

Penerimaan kas dari

penjualan tunai

Sistem Pengendalian

Internal Penerimaan

kas Menurut Mulyadi

Membuat

Flow Chart

Menganalisis

Kelayakan

Finansial

TELAAH PUSTAKA

Sistem Informasi Akuntansi

Sistem informasi akuntansi menurut Romney dan Steinbart (2006) adalah sistem yang mengumpulkan, mencatat dan memproses data keuangan untuk

menghasilkan informasi sebagai pengambilan keputusan.

Sistem informasi akuntansi penerimaan kas

Menurut Mulyadi (2010), sistem informasi akuntansi penerimaan kas adalah satu jaringan prosedur yang dibuat untuk melaksanakan kegiatan penerimaan kas dari

penjualan baik secara rutin atau tidak rutin berdasarkan ketentuan-ketentuan dari perusahaan yang bersangkutan.

Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai

Menurut Mulyadi (2010), sistem penerimaan kas dari penjualan tunai dibagi

menjadi tiga prosedur yaitu : 1. Penerimaan kas dari over-the-counter-sales.

Yaitu pembeli datang ke perusahaan melakukan pemilihan barang atau jasa yang

akan dibeli. Dan perusahaan menerima uang tunai, cek pribadi atau pembayaran langsung dari pembeli dengan credit card, sebelum barang/jasa diserahkan kepada

pembeli. 2. Penerimaan kas dari Cash On Delivery Sale (COD Sales).

Yaitu transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan

umum, atau angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan.

3. Penerimaan kas dari Credit Card Sales

Yaitu salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi

penjual, yang memberikan kemudahan baik bagi pembeli maupun penjual.

Sistem Pengendalian Internal

Menurut Mulyadi (2010), sistem pengendalian intern adalah struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinnya kebijakan manajemen.

Siklus Hidup Pengembangan Sistem (System Development Life Cycle)

Menurut Mardi (2011), siklus hidup pengembangan sistem adalah proses

pembuatan dan pengubahan sistem serta model dan metodologi yang digunakan untuk mengembangkan sistem-sistem tersebut. Tahapannya ialah Planning (Perencanaan), Analysis (Analisis), Design (Perancangan), Implementation

(Implementasi), Testing (Uji Coba), dan Maintenance (Pengelolaan).

Analisis Sistem

Menurut Jogiyanto (2005) Analisis sistem merupakan penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud

untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, kesempatan - kesempatan, hambatan -hambatan yang terjadi dan kebutuhan yang

diharapkan sehingga dapat di usulkan perbaikan-perbaikannya. Perancangan Sistem Informasi

Menurut Jogiyanto H.M (2005), perancangan sistem yaitu sebagai penggambaran, perencanaan, dan pembuatan sketsa atau pengaturan dari beberapa

elemen yang terpisahkan kedalam satu kesatuan yang utuh dan berfungsi. METODE PENELITIAN

Objek Penelitian

Objek dari penelitian ini adalah unit usaha koperasi yang terdaftar di Dinas Koperasi

UMKM Dan Perdagangan Kota Jakarta Pusat.

Data / Variabel yang Digunakan

Data yang digunakan dalam penulisan ini adalah data primer dan data sekunder.

1. Data primer Data primer yang digunakan dalam penelitian ini adalah berbagai informasi

keuangan berupa gambaran umum koperasi yang berhubungan dengan prosedur

sistem informasi akuntansi penerimaan kas dari penjualan tunai yang diperoleh dari wawancara dan kuisioner untuk para pelaku unit usaha koperasi.

2. Data sekunder

Data sekunder yang digunakan dalam penelitian ini adalah jumlah, alamat dan profil unit usaha koperasi yang terdaftar di Dinas Koperasi UMKM Dan Perdagangan Kota Jakarta Pusat.

Metode Pengumpulan Data

1. Teknik Survey dan observasi 2. Teknik Wawancara dan penyebaran kuisioner 3. Teknik Kepustakaan

Alat Analisis yang Digunakan

1. Metode analisis deskriptif kualitatif yaitu analisis yang menggunakan data yang diperoleh selama penelitian yang berkaitan dengan penerapan sistem informasi akuntansi pada Koperasi.

2. Melakukan Analisis Sistem Metode analisis sistem yaitu melakukan investigasi (pemeriksaan awal) dan

survey sistem untuk mengumpulkan data tentang sistem manual penerimaan kas pada Koperasi.

3. Membuat Desain Sistem

Merancang sistem dengan membuat permodelan proses dengan menggunakan Data Flow Diagram (DFD), permodelan data dengan menggunakan Entity

Relationship Diagram (ERD) dilanjutkan dengan normalisasi. Setelah itu dilanjutkan dengan desain database, input dan output. Dalam perancangan sistem, perangkat lunak untuk membuat alur prosesnya adalah menggunakan Microsoft

Visio 2007, kemudian untuk membuat database menggunakan Microsoft Access 2007 dan aplikasinya menggunakan Microsoft Visual Basic 6.0.

PEMBAHASAN

Hasil dan Analisis Deskriptif

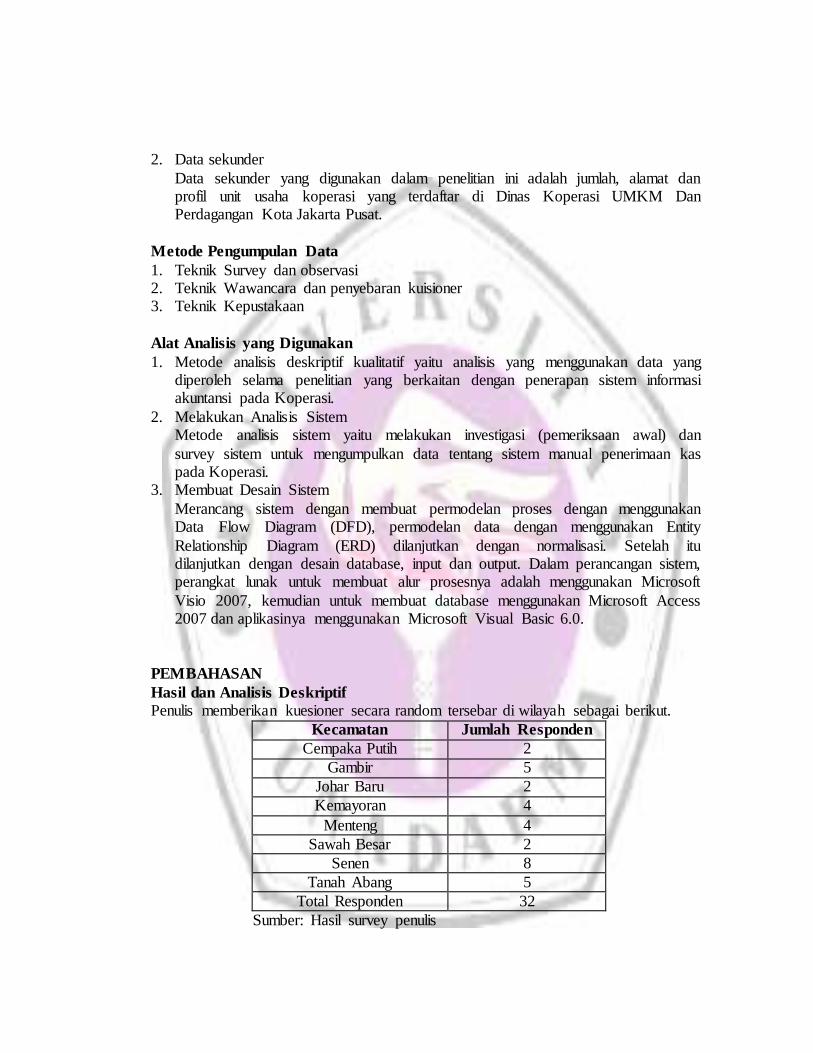

Penulis memberikan kuesioner secara random tersebar di wilayah sebagai berikut.

Kecamatan Jumlah Responden

Cempaka Putih 2

Gambir 5

Johar Baru 2

Kemayoran 4

Menteng 4

Sawah Besar 2

Senen 8

Tanah Abang 5

Total Responden 32

Sumber: Hasil survey penulis

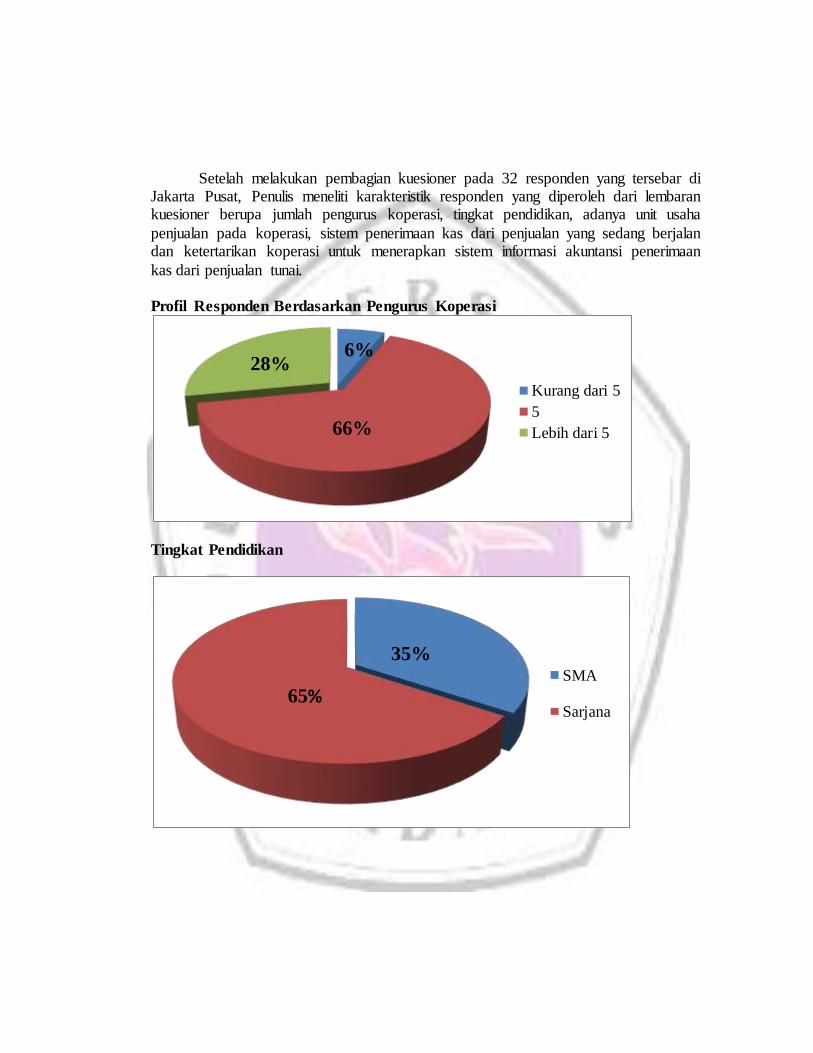

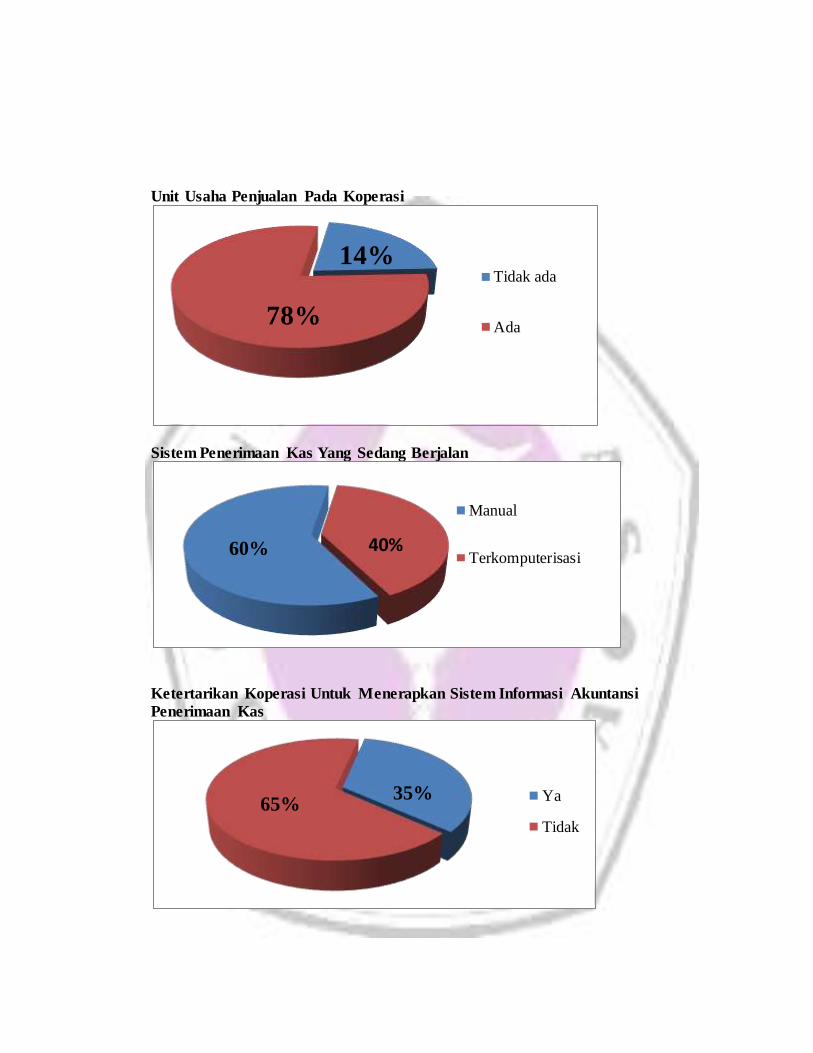

Setelah melakukan pembagian kuesioner pada 32 responden yang tersebar di Jakarta Pusat, Penulis meneliti karakteristik responden yang diperoleh dari lembaran kuesioner berupa jumlah pengurus koperasi, tingkat pendidikan, adanya unit usaha

penjualan pada koperasi, sistem penerimaan kas dari penjualan yang sedang berjalan dan ketertarikan koperasi untuk menerapkan sistem informasi akuntansi penerimaan

kas dari penjualan tunai.

Profil Responden Berdasarkan Pengurus Koperasi

Tingkat Pendidikan

Kurang dari 5

5

Lebih dari 566%

28%6%

SMA

Sarjana65%

35%

Unit Usaha Penjualan Pada Koperasi

Sistem Penerimaan Kas Yang Sedang Berjalan

Ketertarikan Koperasi Untuk Menerapkan Sistem Informasi Akuntansi

Penerimaan Kas

Tidak ada

Ada78%

14%

Manual

Terkomputerisasi60% 40%

Ya

Tidak

35%65%

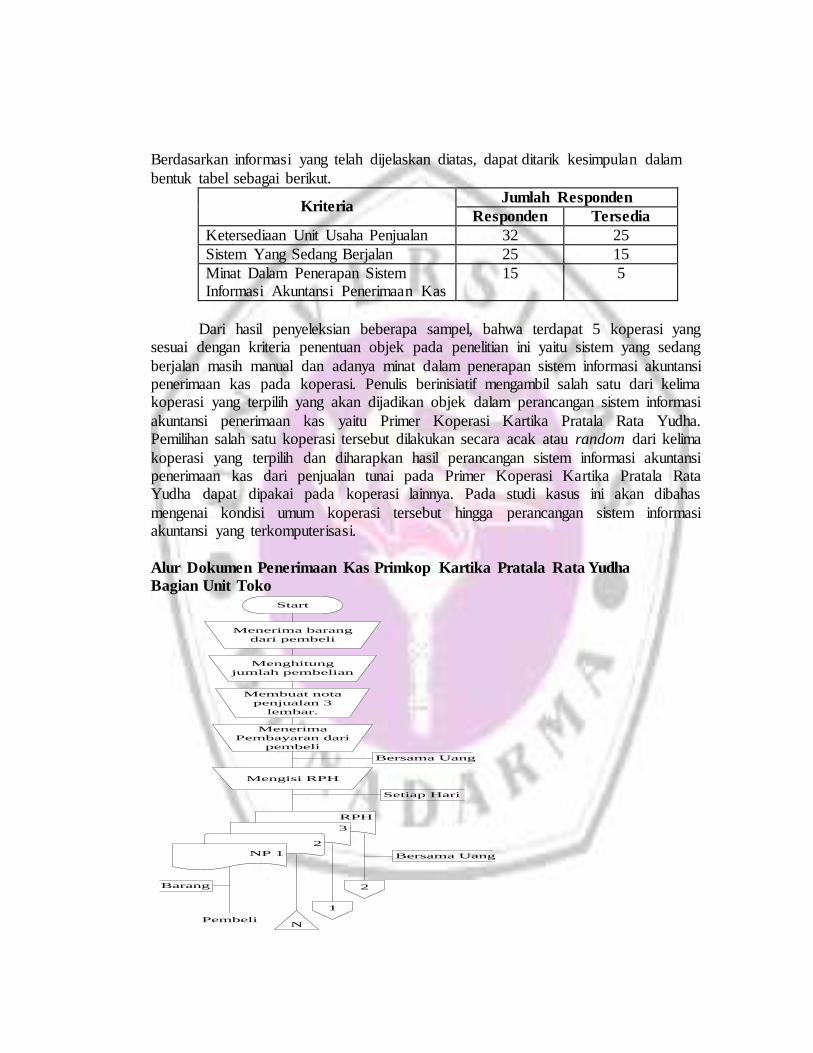

Berdasarkan informasi yang telah dijelaskan diatas, dapat ditarik kesimpulan dalam

bentuk tabel sebagai berikut.

Kriteria Jumlah Responden

Responden Tersedia

Ketersediaan Unit Usaha Penjualan 32 25

Sistem Yang Sedang Berjalan 25 15

Minat Dalam Penerapan Sistem Informasi Akuntansi Penerimaan Kas

15 5

Dari hasil penyeleksian beberapa sampel, bahwa terdapat 5 koperasi yang sesuai dengan kriteria penentuan objek pada penelitian ini yaitu sistem yang sedang

berjalan masih manual dan adanya minat dalam penerapan sistem informasi akuntansi penerimaan kas pada koperasi. Penulis berinisiatif mengambil salah satu dari kelima koperasi yang terpilih yang akan dijadikan objek dalam perancangan sistem informasi

akuntansi penerimaan kas yaitu Primer Koperasi Kartika Pratala Rata Yudha. Pemilihan salah satu koperasi tersebut dilakukan secara acak atau random dari kelima

koperasi yang terpilih dan diharapkan hasil perancangan sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Primer Koperasi Kartika Pratala Rata Yudha dapat dipakai pada koperasi lainnya. Pada studi kasus ini akan dibahas

mengenai kondisi umum koperasi tersebut hingga perancangan sistem informasi akuntansi yang terkomputerisasi.

Alur Dokumen Penerimaan Kas Primkop Kartika Pratala Rata Yudha

Bagian Unit Toko Start

Menerima barang

dari pembeli

Menghitung

jumlah pembelian

Menerima

Pembayaran dari

pembeli

Mengisi RPH

RPH

3

2

Bersama Uang

Pembeli

Membuat nota

penjualan 3

lembar.

1

N

NP 1

Setiap Hari

Bersama Uang

2Barang

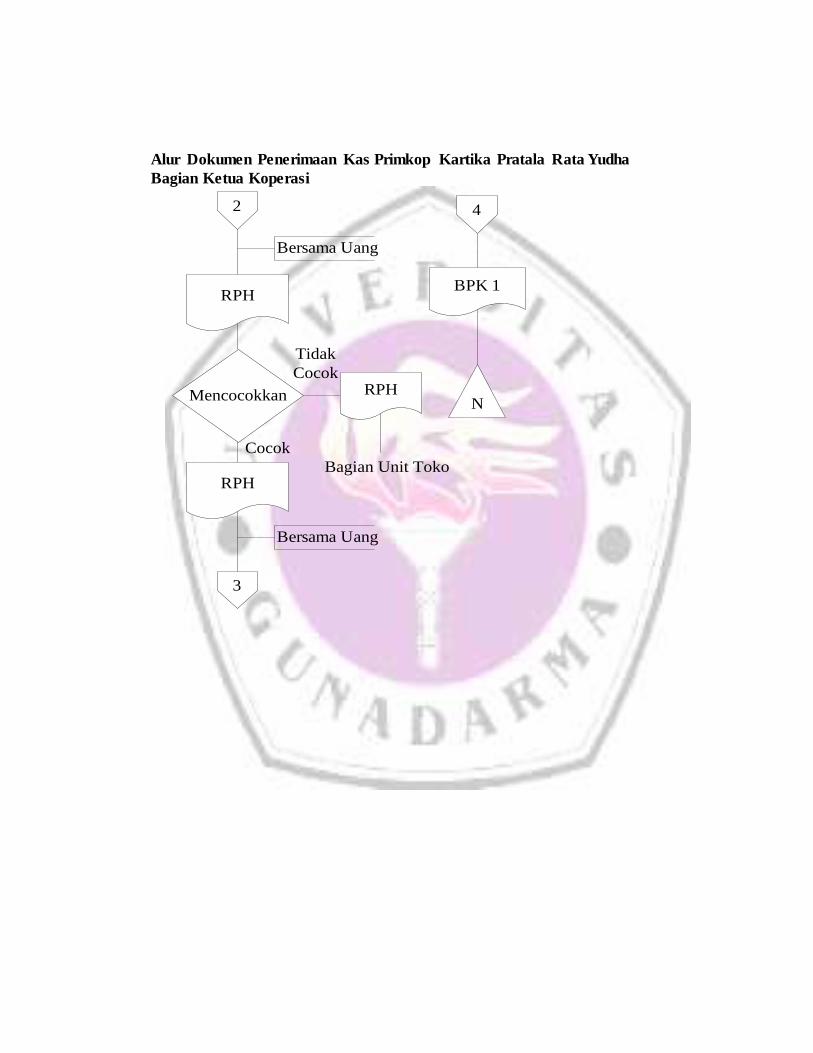

Alur Dokumen Penerimaan Kas Primkop Kartika Pratala Rata Yudha

Bagian Ketua Koperasi

Bersama Uang

3

2 4

BPK 1

N

RPH

RPH

Bersama Uang

Mencocokkan RPH

Bagian Unit Toko

Tidak

Cocok

Cocok

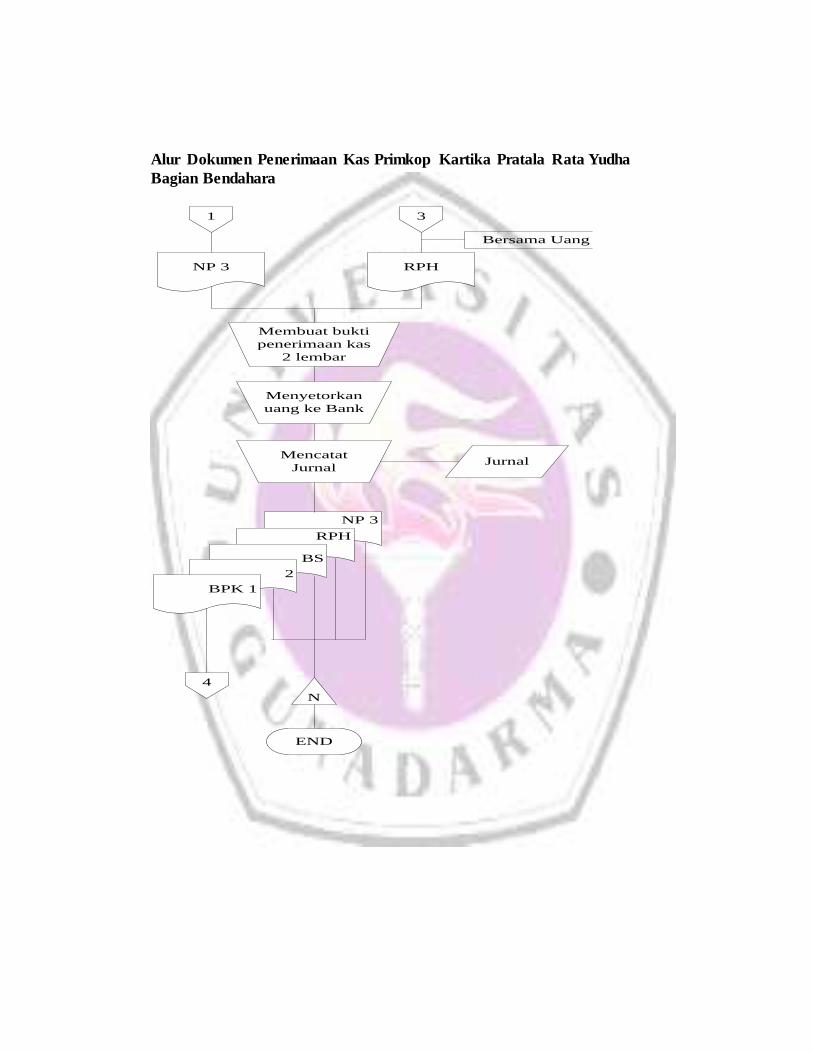

Alur Dokumen Penerimaan Kas Primkop Kartika Pratala Rata Yudha

Bagian Bendahara

1

Membuat bukti

penerimaan kas

2 lembar

NP 3

Menyetorkan

uang ke Bank

4

N

3

RPH

Mencatat

JurnalJurnal

NP 3

RPH

BS

2

BPK 1

END

Bersama Uang

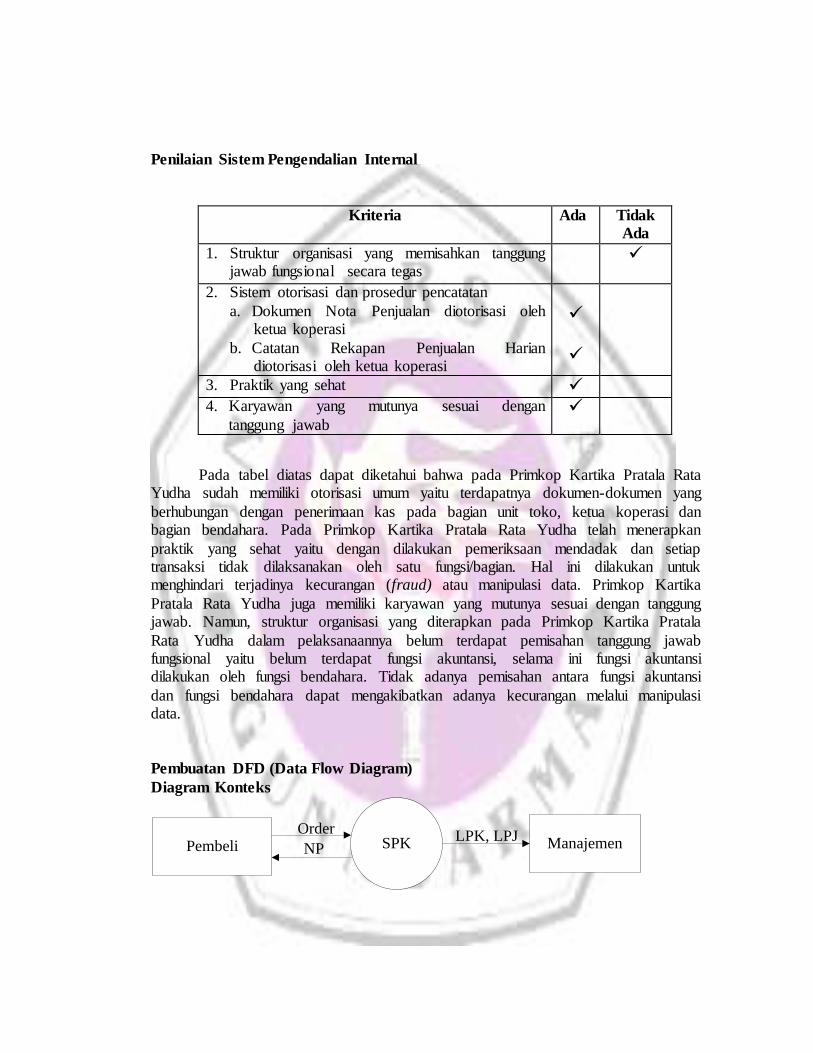

Penilaian Sistem Pengendalian Internal

Kriteria Ada Tidak

Ada

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas

2. Sistem otorisasi dan prosedur pencatatan

a. Dokumen Nota Penjualan diotorisasi oleh ketua koperasi

b. Catatan Rekapan Penjualan Harian diotorisasi oleh ketua koperasi

3. Praktik yang sehat

4. Karyawan yang mutunya sesuai dengan

tanggung jawab

Pada tabel diatas dapat diketahui bahwa pada Primkop Kartika Pratala Rata Yudha sudah memiliki otorisasi umum yaitu terdapatnya dokumen-dokumen yang

berhubungan dengan penerimaan kas pada bagian unit toko, ketua koperasi dan bagian bendahara. Pada Primkop Kartika Pratala Rata Yudha telah menerapkan

praktik yang sehat yaitu dengan dilakukan pemeriksaan mendadak dan setiap transaksi tidak dilaksanakan oleh satu fungsi/bagian. Hal ini dilakukan untuk menghindari terjadinya kecurangan (fraud) atau manipulasi data. Primkop Kartika

Pratala Rata Yudha juga memiliki karyawan yang mutunya sesuai dengan tanggung jawab. Namun, struktur organisasi yang diterapkan pada Primkop Kartika Pratala

Rata Yudha dalam pelaksanaannya belum terdapat pemisahan tanggung jawab fungsional yaitu belum terdapat fungsi akuntansi, selama ini fungsi akuntansi dilakukan oleh fungsi bendahara. Tidak adanya pemisahan antara fungsi akuntansi

dan fungsi bendahara dapat mengakibatkan adanya kecurangan melalui manipulasi data.

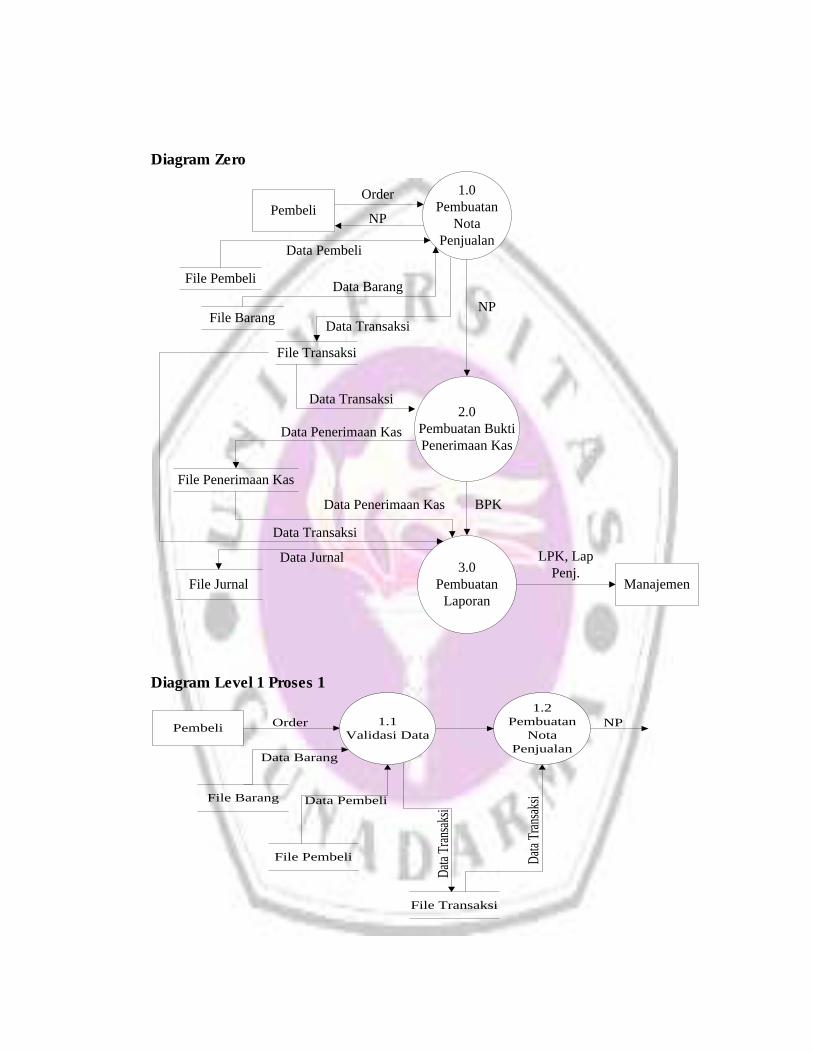

Pembuatan DFD (Data Flow Diagram)

Diagram Konteks

Pembeli SPKOrder

NP ManajemenLPK, LPJ

Diagram Zero

Pembeli

2.0

Pembuatan Bukti

Penerimaan Kas

Order

File Barang

File Penerimaan Kas

1.0

Pembuatan

Nota

Penjualan

NP

3.0

Pembuatan

Laporan

Data Transaksi

File Jurnal

Data Jurnal

NP

File PembeliData Barang

Data Pembeli

File Transaksi

Data Transaksi

Data Penerimaan Kas

Data Transaksi

Manajemen

LPK, Lap

Penj.

BPKData Penerimaan Kas

Diagram Level 1 Proses 1

PembeliOrder 1.1

Validasi Data

1.2

Pembuatan

Nota

Penjualan

NP

File Barang

File Pembeli

Data Barang

Data Pembeli

File Transaksi

Dat

a Tr

ansa

ksi

Dat

a Tr

ansa

ksi

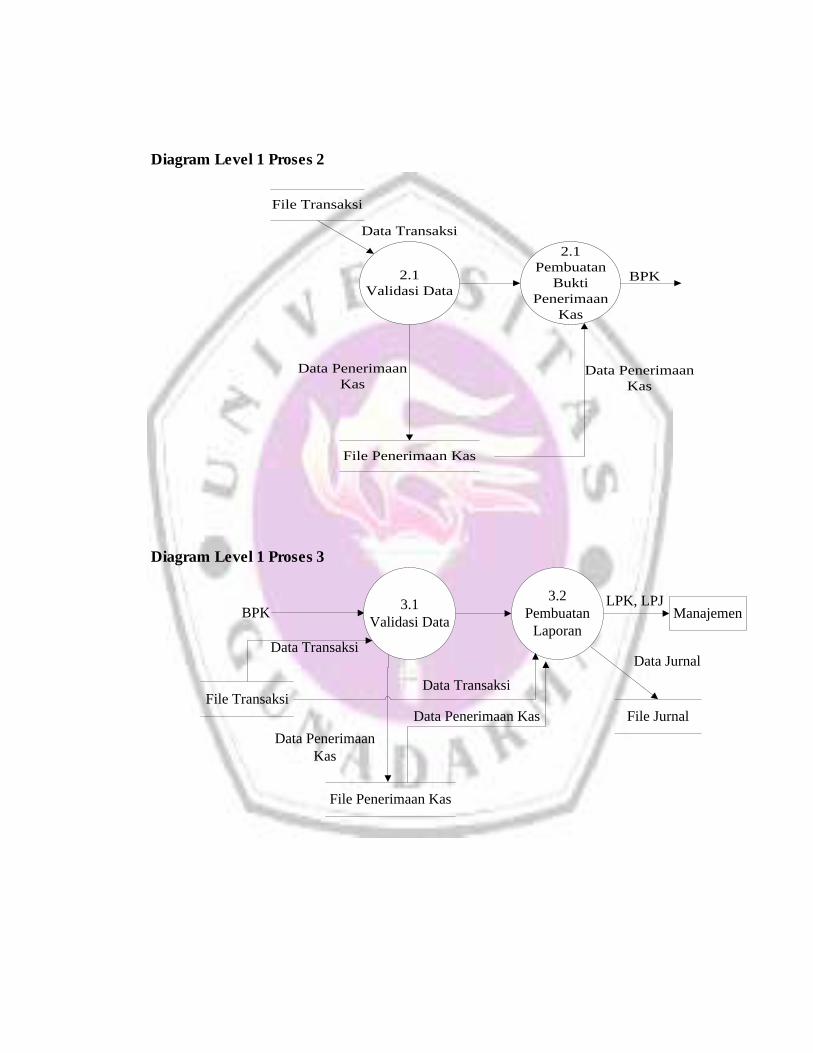

Diagram Level 1 Proses 2

2.1

Validasi Data

2.1

Pembuatan

Bukti

Penerimaan

Kas

BPK

File Transaksi

Data Transaksi

File Penerimaan Kas

Data Penerimaan

KasData Penerimaan

Kas

Diagram Level 1 Proses 3

3.1

Validasi Data

3.2

Pembuatan

Laporan

LPK, LPJ

File Transaksi

File Penerimaan Kas

Data Transaksi

Data Penerimaan Kas

Data Jurnal

BPK

File Jurnal

Data Transaksi

Data Penerimaan

Kas

Manajemen

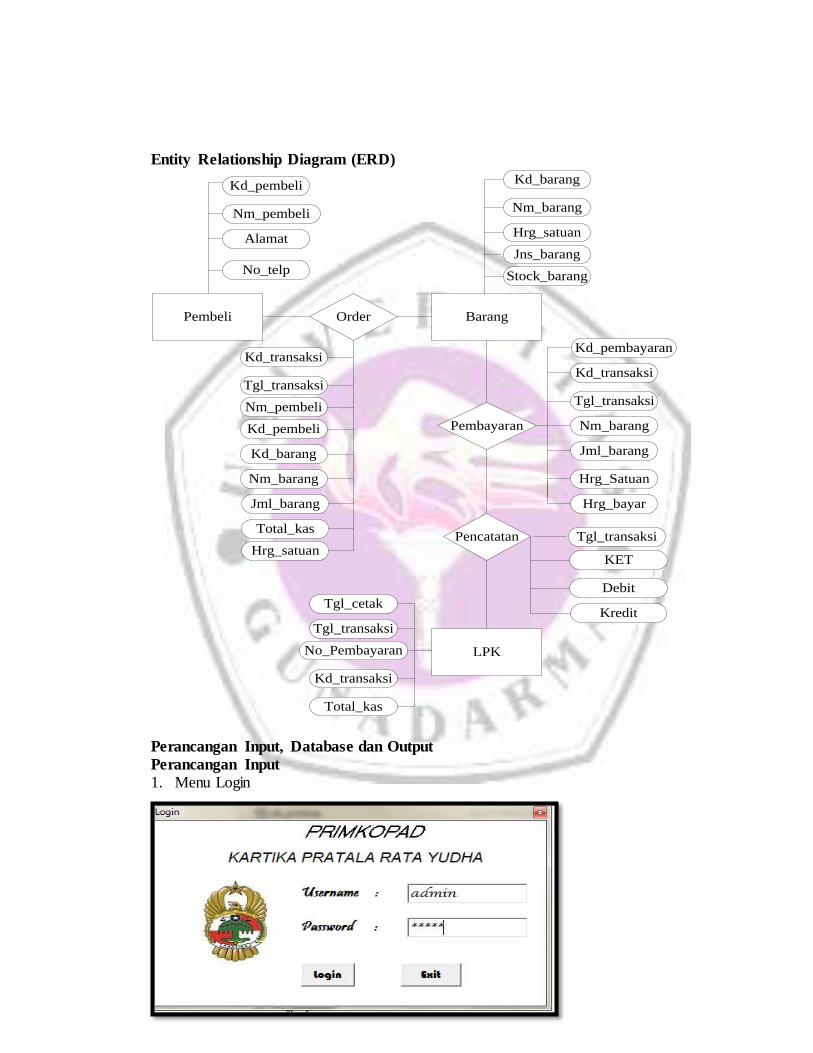

Entity Relationship Diagram (ERD)

Pembeli BarangOrder

Pembayaran

LPK

Pencatatan

Kd_pembeli

Nm_pembeli

Alamat

No_telp

Kd_barang

Stock_barang

Hrg_satuan

Jns_barang

Nm_barang

Tgl_cetak

Tgl_transaksi

Total_kas

Kd_transaksi

No_Pembayaran

Kd_pembayaran

Kd_transaksi

Nm_barang

Tgl_transaksi

Jml_barang

Hrg_Satuan

Kd_transaksi

Tgl_transaksi

Nm_pembeli

Nm_barang

Jml_barang

Total_kas

Kd_barang

Kd_pembeli

Hrg_satuanTgl_transaksi

Debit

KET

Kredit

Hrg_bayar

Perancangan Input, Database dan Output

Perancangan Input

1. Menu Login

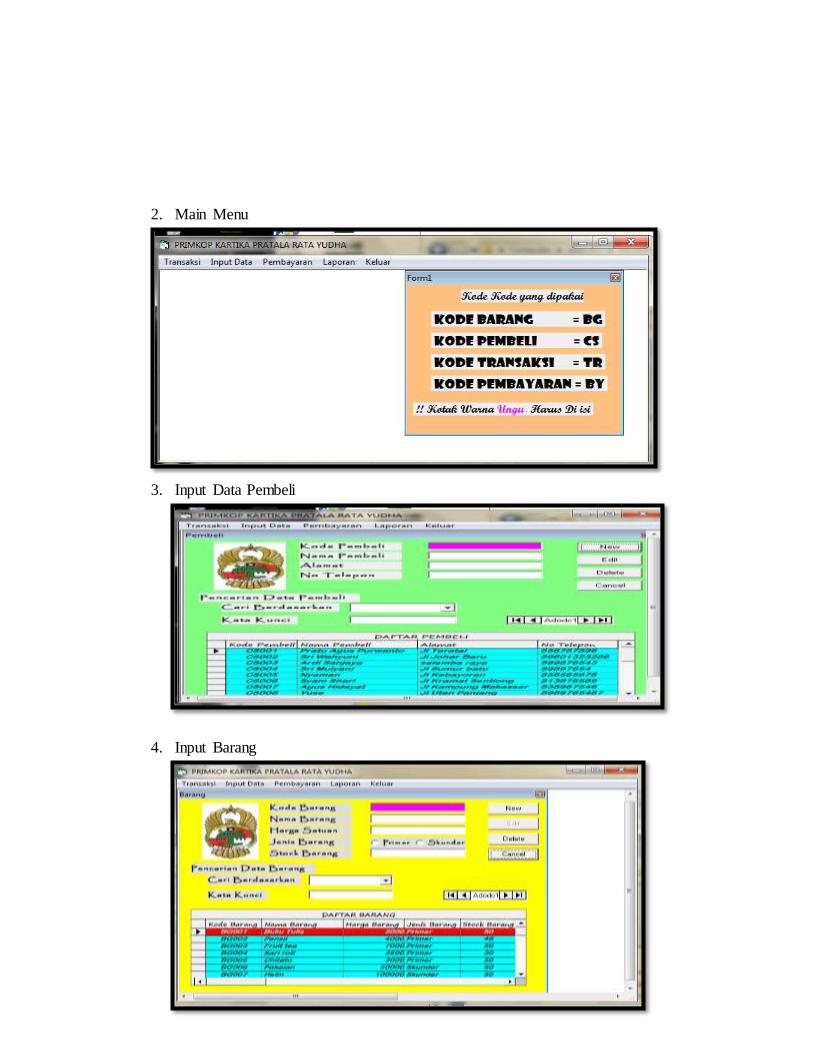

2. Main Menu

3. Input Data Pembeli

4. Input Barang

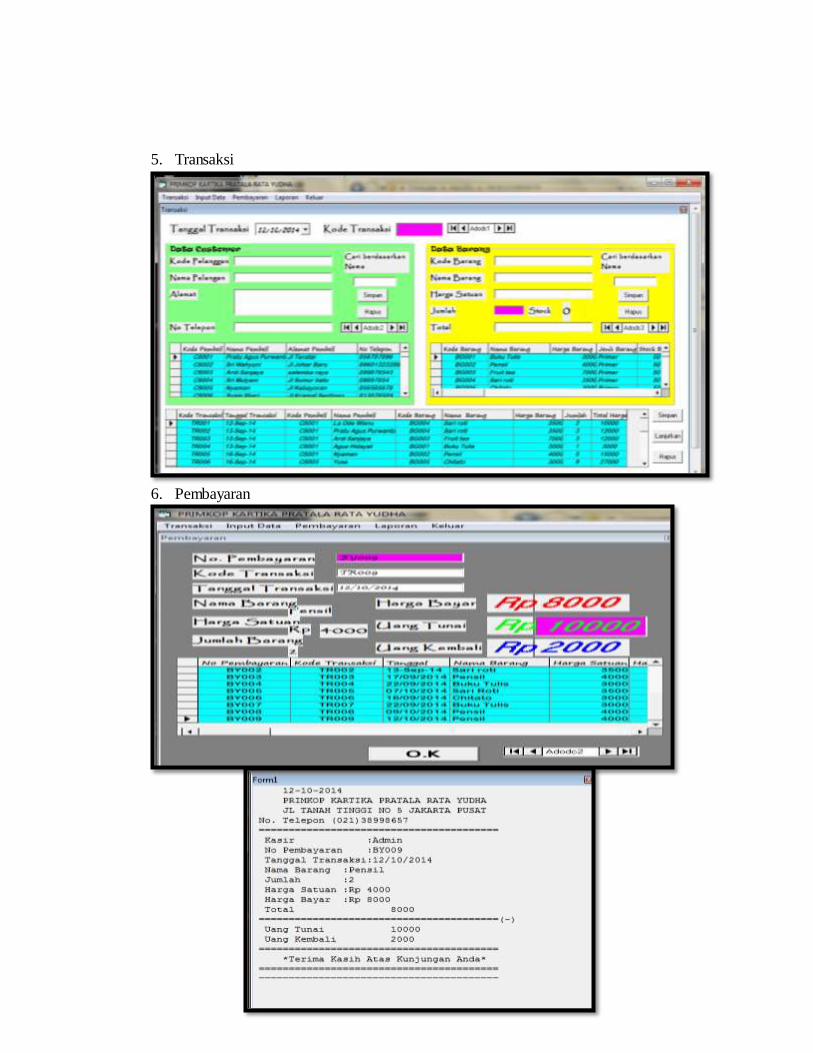

5. Transaksi

6. Pembayaran

Perancangan Output

1. Laporan Penjualan

2. Laporan Penerimaan Kas

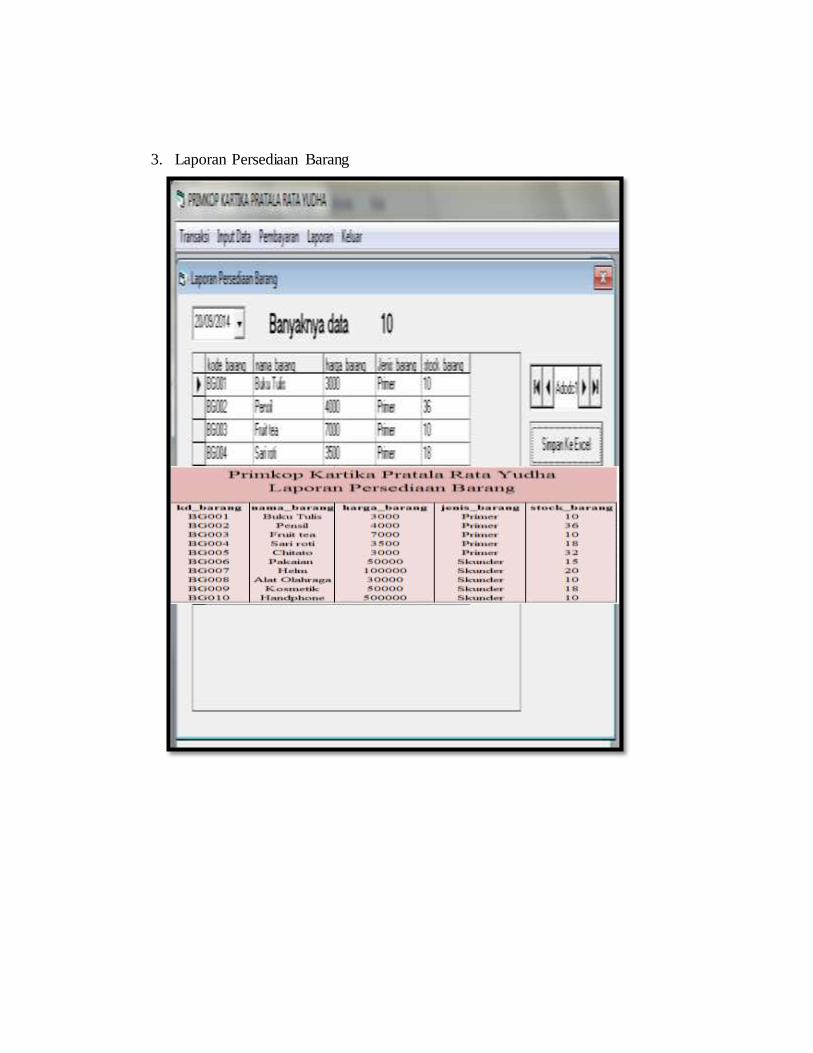

3. Laporan Persediaan Barang

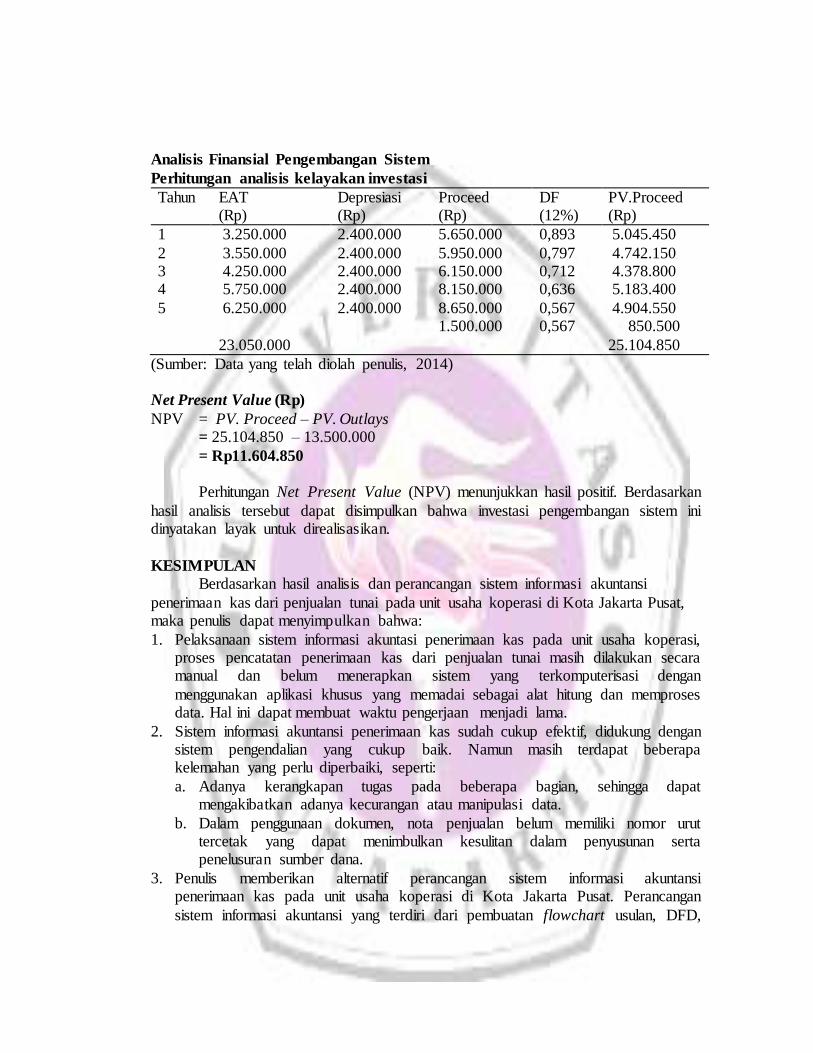

Analisis Finansial Pengembangan Sistem

Perhitungan analisis kelayakan investasi

Tahun EAT (Rp)

Depresiasi (Rp)

Proceed (Rp)

DF (12%)

PV.Proceed (Rp)

1 3.250.000 2.400.000 5.650.000 0,893 5.045.450

2 3.550.000 2.400.000 5.950.000 0,797 4.742.150 3 4.250.000 2.400.000 6.150.000 0,712 4.378.800 4 5.750.000 2.400.000 8.150.000 0,636 5.183.400

5 6.250.000 2.400.000 8.650.000 0,567 4.904.550 1.500.000 0,567 850.500

23.050.000 25.104.850

(Sumber: Data yang telah diolah penulis, 2014) Net Present Value (Rp)

NPV = PV. Proceed – PV. Outlays = 25.104.850 – 13.500.000

= Rp11.604.850

Perhitungan Net Present Value (NPV) menunjukkan hasil positif. Berdasarkan

hasil analisis tersebut dapat disimpulkan bahwa investasi pengembangan sistem ini dinyatakan layak untuk direalisasikan.

KESIMPULAN

Berdasarkan hasil analisis dan perancangan sistem informasi akuntansi

penerimaan kas dari penjualan tunai pada unit usaha koperasi di Kota Jakarta Pusat, maka penulis dapat menyimpulkan bahwa:

1. Pelaksanaan sistem informasi akuntasi penerimaan kas pada unit usaha koperasi, proses pencatatan penerimaan kas dari penjualan tunai masih dilakukan secara manual dan belum menerapkan sistem yang terkomputerisasi dengan

menggunakan aplikasi khusus yang memadai sebagai alat hitung dan memproses data. Hal ini dapat membuat waktu pengerjaan menjadi lama.

2. Sistem informasi akuntansi penerimaan kas sudah cukup efektif, didukung dengan sistem pengendalian yang cukup baik. Namun masih terdapat beberapa kelemahan yang perlu diperbaiki, seperti:

a. Adanya kerangkapan tugas pada beberapa bagian, sehingga dapat mengakibatkan adanya kecurangan atau manipulasi data.

b. Dalam penggunaan dokumen, nota penjualan belum memiliki nomor urut tercetak yang dapat menimbulkan kesulitan dalam penyusunan serta penelusuran sumber dana.

3. Penulis memberikan alternatif perancangan sistem informasi akuntansi penerimaan kas pada unit usaha koperasi di Kota Jakarta Pusat. Perancangan

sistem informasi akuntansi yang terdiri dari pembuatan flowchart usulan, DFD,

ERD, Normalisasi dan perancangan database dengan menggunakan software

visual basic sehingga mempunyai backup data yang terorganisir dengan baik. 4. Analisis finansial yang telah dilakukan menunjukkan bahwa investasi untuk

pengembangan sistem ini layak untuk direalisasikan pada unit usaha koperasi. Hal

ini dapat dilihat dengan nilai payback periode selama 2 tahun 23 hari, sedangkan nilai PI sebesar 1.86, nilai ARR sebesar 170,74% dan nilai NPV sebesar

Rp11.604.850,-

DAFTAR PUSTAKA

Anggraeni, Diah. Analisis dan Perancangan Sistem Informasi Akuntansi Penerimaan Kas pada KSU IKABAMA RW 04 Kelurahan Depok Jaya. Universitas

Gunadarma. Depok. 2012

Baridwan, Zaki. 2004. Intermediate Accounting. Edisi 7. BPFEUGM. Yogyakarta. Bodnar, George H dan William S. Hopwood.2006. Sistem Informasi Akuntansi,

Edisi 9. ANDI. Yogyakarta

Hendradi, Adityo, Evaluasi Sistem Akuntansi Terhadap Penerimaan Kas dan

Pengeluaran Kas Pada Lembaga Pendidikan SMA Martia Bhakti, Universitas Gunadarma, Depok. 2012.

Ihsan, Hidayatul dan Sulastri, Reni Endang. Efektifitas Penerapan Sistem

Pengendalian Intern pada Usaha Kecil Menengah diKota Padang. Indah, IkaNur. PembuatanSistemInformasiPenjualanPadaTokoSehat Jaya

ElektronikPacitan.Indonesia Jurnal on Computer Scienece-Speed (IJCSS) 16 FTI UNSA.Vol.10. No.2. Mei 2013.

Hall, J. A. 2009.Accounting Information System. Buku Satu. Edisi Ketiga Belas.

Salemba Empat. Jakarta.

Jogiyanto. 2005. Analisis & Desain Sistem Informasi : pendekatan terstruktur

teori dan praktek aplikasi bisnis. Andi. Yogyakarta. Krismiaji. 2005. Sistem Informasi Akuntansi.Yogyakarta: penerbit unit dan

percetakan AMPY KPN.

Kusrini dan A. Koniyo. 2010. Tuntunan Praktis Membangun Sistem Informasi

Akuntansi dengan Visual Basic dan Microsoft SQL Server. Andi. Yogyakarta.

Leonardi, Yulia dan Alexander. Perancangandan pembuatan sistem informasi akuntansi informasi pada perusahaan importer PT X.

Mardi. 2011. Sistem Informasi Akuntansi. Ghalia Indonesia. Bogor. Marom, Chairul, 2002, Sistem Akuntansi Perusahaan Dagang, Grafindo, Jakarta.

Mulyadi. 2010. Sistem Akuntansi,. Salemba Empat. Jakarta

Orlando, Alan Nike. Analisis dan Perancangan Sistem Informasi Akuntansi

Penerimaan Kas pada Usaha Mikro Kecil Menengah di Wilayah Kota Bekasi.

Depok. 2012.

Noerlina, I. G. M. Karmawan, N. Rahadi. 2012. “Analisis Perancangan Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas pada Perusahaan”. Jurnal ComTech.Volume 01 / Nomor 02 / December 2010.

Puspitawati, Lilis dan Sri Dewi Anggadini, 2011, Sistem Informasi Akuntansi,

Graha ilmu, Yogyakarta. Romney, Marshall B. & Paul John Steinbart. 2006. Accounting Information System.

Buku 1, Edisi Kesembilan. Salemba Empat. Jakarta.

Santoso, Iman, 2007, Akuntansi Keuangan Menengah, Cetakan Pertama, Refika Aditama, Jakarta.

Wicaksono, Angki. 2012. “Perancangan Sistem Akuntansi Penjualan Tunai Terkomputerisasi pada Al Ishba Karpet”. Jurnal Nominal. Volume I Nomor I

/Tahun 2012.