analisis faktor-faktor yang mempengaruhi internet ... · perkembangan teknologi web-based reporting...

TRANSCRIPT

Analisis Faktor-Faktor yang Mempengaruhi

Internet Corporate Reporting

Yane Devi Anna

Analisis Faktor-Faktor yang Mempengaruhi Internet Corporate Reporting

Yane Devi Anna

Institut Manajemen Telkom

Abstract : Web-based business reporting technology is moving very quickly, especially in developed countries and countries with advanced information and communication technology infrastructure. This paper to determinants of the extent of financial reporting on the internet described below have been identified from the voluntary disclosure literature, choose to focus on determinants that are more likely to influence the broaden access of corporate disclosure on web sites. This study uses data secondary data source obtained from corporate websites and a annual corporate reports of kompas 100 companies listed on Indonesia Stock Exchange in 2012. The result finds that’s significant determinants of Corporate Internet Reporting (CIR) index are firms size and leverage and the results shows that on average the level CIR is medium. Keywords : corporate internet reporting, disclosure, financial and non financial information 1. Pendahuluan

Populasi pengguna internet terus bertambah setiap tahunnya, Indonesia pada posisi urutan

yang paling tinggi di negara Asia, yaitu mencapai 5,1% dari populasi pengguna internet di

negara-negara Asia, jika dibandingkan pengguna internet dengan negara Malaysia, Philippines,

Singapore dan Thailand yang belum mencapai 2% (Internet World Statistics,2013). Indonesia

sebagai negara dengan jumlah pengguna internet yang tinggi dibandingkan negara-negara Asia,

namun banyak perusahaan yang mengungkapkan informasi melalui internet masih pada tingkat

pengungkapannya masih rendah (Siregar et.al, 2010).

Perkembangan teknologi web-based reporting sangat cepat terutama di negara berkembang

seiring dengan perkembangan teknologi informasi dan teknologi (Khadaroo, 2005). Pilihan

pertama para pengguna menggunakan internet untuk memperoleh informasi adalah waktu dan

memudahkan langsung untuk mendapatkan dokumen yang diinginkan. Media utama yang

digunakan oleh investor maupun analis keuangan adalah internet untuk memperoleh informasi

keuangan dan non keuangan (Chaundry dan Alansari, 2012).

Perkembangan teknologi web-based reporting sangat berkembang cepat terutama di negara

berkembang karena diiringi dengan berkembangnya teknologi informasi dan komunikasi

(Khadaroo,2005). Web-based disclosure merupakan pengungkapan yang sifatnya sukarela

karena perusahaan hanya melakukan transfer informasi melalui internet dan belum ada aturan

mengenai pengungkapan informasi dalam website (Prabowo dan Angkoso,2006). Namun dengan

berkembangnya lingkungan di era teknologi informasi, internet merupakan solusi dalam

mendapatkan informasi karena dengan tersedianya teknologi seperti : hypertext technology,

search engine dan intelligent agents yang memungkinkan akan mengurangi informasi yang

berlebihan (Baldwin & Williams,1999).

Penelitian mengenai pengungkapan informasi perusahaan dengan menggunakan internet

sudah dilakukan di negara asia (Dutta dan Bose, 2008; Khadaroo, 2005, Davey dan Homkajohn,

2004; Marston dan Wu, 2000). Di Indonesia penelitian yang sejenis sudah dilakukan oleh

Almilia dan Budisusetyo (2008) mengenai kualitas Internet Financial Reporting (IFR) pada 19

bank pada perusahaan yang termasuk LQ 45. Penelitian Prabowo dan Angkoso (2006) dilakukan

pada perusahaan manufaktur untuk mengetahui web-based reporting, keterbatasan dalam

penelitian ini masih mengukur index web-based reporting dengan 34 item yang masih terbatas,

seperti pengungkapan yang berkaitan dengan plant volume dan suppliers yang kurang relevan

jika digunakan untuk perusahaan jasa. Penelitian Siregar et.al (2010) meneliti CIR di perusahaan

yang listing pada Indonesia Stock Exchange (ISX), dengan keterbatasan CIR index yang

mungkin belum komperhensif dan belum membahas variabel seperti struktur kepemilikan.

Penelitian ini bertujuan untuk mengetahui tingkat pengungkapan CIR index, item

menggunakan CIR index yang melengkapi item dari peneliti sebelumnya, dan untuk mengetahui

faktor-faktor yang mempengaruhi CIR seperti ukuran perusahaan, foreign listing, profitabilitas,

leverage dan struktur kepemilikan . Penelitian ini dilakukan perusahaan yang listing Indonesia

Stock Exchange (ISX) yang termasuk dalam Indeks Kompas 100 tahun 2012.

2. Kajian Teori dan Pengembangan Hipotesis

Dua teori utama yang mendasari peneltian ini adalah agency theory dan signaling theory.

Agency theory dikaitkan dengan corporate disclosure menjadi penting terutama mengenai

agency cost, dalam pengungkapan yang sifatnya sukarela, manajemen dapat mengungkapkan

kegiatannya seperti informasi profitabilitas, leverage, ukuran perusaan maupun struktur

kepemilikan (Jansen dan Meckling, 1976). Dalam signaling theory dikaitkan dengan

pengungkapan sukarela, perusahaan dan manajer dapat memberikan informasi mengenai

kualitas dan kinerja perusahaan ( Healy dan Palepu, 2001).

2.1 Ukuran Perusahaan dan Corporate Internet Reporting

Perusahaan yang besar kegiatannya lebih kompleks, sehingga harus memberikan informasi

yang lebih dibandingkan perusahaan yang tidak besar kepada stakeholders dengan kebutuhan

informasi yang berbeda-beda. Perusahaan yang besar memiliki political cost yang tinggi,

sehingga perusahaan yang besar untuk dapat menarik perhatian para regulatory agencies, dengan

mengungkapkan informasi secara sukarela untuk mengurangi regulatory agencies ( Watt dan

Zimmermann, 1978).

Dari penelitian sebelumnya menunjukan bahwa ukuran perusahaan berpengaruh terhadap

pengungkapan Corporate Internet Reporting (Uyar, 2012; Alali dan Romero, 2012, Marston dan

Polei, 2004; Brennar dan Hourihan,2000; Prabowo dan Angkoso,2006).

H1: Ukuran perusahaan berpengaruh terhadap pengungkapan Corporate Internet Reporting

2.2 Profitabilitas dan Corporate Internet Reporting

Dalam signaling theory, perusahaan yang menunjukan kinerja keuangannya dapat

memberikan manfaat bagi perusahaan untuk mendapatkan gain capital dengan biaya yang lebih

murah melalui pengungkapan sukarela melalui internet (Marston dan Polei, 2004). Jika

perusahaan memiliki informasi bad news, perusahaan kecenderungan untuk tidak

mengungkapkan kepada publik, sedangkan kebalikannya jika perusahaan memiliki good news

maka perusahaan akan mengungkapkan informasi secara sukarela (Lev dan Penman,1990).

Perusahaan dengan memiliki profitabilitas yang tinggi merupakan good news sehingga

perusahaan akan mengungkapkan informasinya kepada publik.

Penelitian sebelumnya menunjukan bahwa profitabilitas berpengaruh terhadap

pengungkapan Corporate Internet Reporting (Homayoun dan Rahman, 2010; Prabowo dan

Angkoso,2006; Siregar et.al, 2010)

H2: Profitabilitas berpengaruh terhadap pengungkapan Corporate Internet Reporting

2.3 Leverage dan Corporate Internet Reporting

Hasil observasi menunjukan dengan debt-equity ratio dapat menciptakan agency cost.

Manajemen akan mengungkapkan laporan secara sukarela melalui internet untuk menunjukan

kepada kreditor sehingga dapat melihat kemampuan perusahaan untuk dapat memenuhi

kewajibannya pada saat jatuh tempo (Debrenceny et al, 2002). Agency cost yang tinggi secara

proposional menunjukan debt yang tinggi dalam stuktur modalnya. Dengan leverage yang tinggi,

lenders dan shareholders akan memerlukan informasi bagaimana aset perusahaan dapat

memenuhi kewajibannya (Jensen dan Meckling, 1976). Dengan tinggi level pengungkapan akan

mengurangi ketidakpastian dari perusahaan dan mengurangi risiko perusahaan dari sorotan para

investor.

Penelitian sebelumnya menunjukan bahwa leverage berpengaruh terhadap pengungkapan

dalam Corporate Internet Reporting (Ettedge et al, 2002; Aly et al,2010; Prabowo dan

Angkoso,2008)

H3: Leverage berpengaruh terhadap pengungkapan Corporate Internet Reporting

2.4 Growth dan Corporate Internet Reporting

Perusahaan dengan pertumbuhan yang tinggi akan mengurangi informasi asimetri dengan

pengungkapan sukarela sebagai sarana pengungkapan, termasuk dengan menggunakan media

internet. Laporan keuangan yang masih tradisional tidak efektif dan efisien, tidak dapat

mengungkapkan intangible asset, karena pengungkapannya terbatas (Debrenceny et.al, 2002).

Pertumbuhan yang tinggi dapat direfleksikan dengan intangible aset seperti teknologi, strategi

perusahaan dan sumber daya manusia (Lev dan Sougiannis,1999)

Penelitian sebelumnya menunjukan adanya pengaruh antara pertumbuhan terhadap

pengungkapan dalam Corporate Internet Reporting (Alali dan Romero, 2012, Siregat et.al, 2010,

Debrenceny et al, 2002)

H4: Growth berpengaruh terhadap pengungkapan Corporate Internet Reporting

2.5 Foreign Listing dan Corporate Internet Reporting

Perusahaan yang melakukan foreign listing akan mengungkapkan informasi yang lebih

dibandingkan dengan perusahaan yang tidak melakukan foreign listing karena untuk mengurangi

asimetri informasi bagi investor lokal dan investor luar negeri (Debrenceny et.al, 2002).

Perusahaan yang listing di luar negri diharuskan melakukan pengungkapan tambahan dan akan

menyediakan informasi yang lebih dalam annual report dibandingkan perusahaan yang tidak

diatur oleh aturan internasional (Cooke,1992). Hal tersebut searah dengan teori bahwa

perusahaan akan berusaha memperoleh modal dengan cost yang murah, dengan perusahaan

listing akan memudahkan perusahaan untuk mendapatkan modal dengan biaya yang rendah.

Penelitian menunjukan bahwa Foreign Listing berpengaruh terhadap pengungkapan dalam

Corporate Internet Reporting (Aly, 2004; Marston dan Polei, 2004; Xiao et.al, 2004; Debcreby

et al, 2002; Siregar et al, 2010)

H5: Foreign Listing berpengaruh terhadap pengungkapan Corporate Internet Reporting

2.6 Stuktur Kepemilikan dan Corporate Internet Reporting

Investor yang memiliki presentase kepemilikan yang kecil akan memiliki akses informasi

perusahaan yang terbatas. Dengan asusmsi investor akan mendapatkan informasi melalui

internet, konsekuensinya perusahaan seharusnya memberikan informasi yang lebih melalui

internet (Martson dan Polei, 2004). Perusahaan dengan struktur kepemilikan yang minoritas

biasanya akan meningkatkan pengungkapan informasi sehingga tidak akan menimbulkan

monitoring cost dan asimetri informasi yang sudah diindentifikasi dalam masalah agency (Chen

et al,2006).

Penelitian sebelumnya menunjukan bahwa struktur kepemilikan berpengaruh terhadap

Corporate Internet Reporting (Alali dan Romero,2012; Bubaker et.al,2012)

H5: Struktur kepemilikan berpengaruh terhadap pengungkapan Corporate Internet Reporting

3. Metode Penelitian

3.1 Sampel dan Data

Populasi dalam penelitian ini adalah perusahaan yang listing pada Indonesia Stock Exchange

yang tergabung dalam kompas 100 pada tahun 2012. Teknik sampling yang digunakan adalah

teknik purposive sampling dengan kriteria : (1) Laporan keuangan disajikan dalam mata uang

rupiah, (2) Website perusahaan tidak dalam perbaikan. Sampel perusahaan berjumlah 66

perusahaan.

Data penelitian menggunakan menggunakan infomasi yang disajikan website perusahaan

untuk mengetahui ICR index termasuk annual report yang terdapat dalam Indonesian Capital

Market Directory.

3.2 Variabel Penelitian

Variabel dependent adalah CIR, dengan melakukan ceklis pada kategori atas konten,

ketepatan waktu dan presentasi. Item CIR berjumlah 128 item, merupakan pengembangan dari

CIR index yang dilakukan oleh penelitian sebelumnya (Xiao et al, 2004; Marston and

Polei,2004; Debreceny et al,2002; Siregar et al,2010).

Variabel independent yaitu ukuran perusahaan, profitabilitas, leverage, growth, foreign

listing dan struktur kepemilikan, pengukuran masing-masing variabel sebagai berikut:

1. Ukuran perusahaan menggunakan natural log aset

2. Profitabilitas menggunakan Return On Equity

3. Leverage menggunakan total debt to total asset

4. Growth diukur dengan menggunakan PBV (price-to-book value)

5. Foreign listing menggunakan variabel dummy, jika perusahaan listing selain di ISE diberi

nilai 1 dan perusahaan yang hanya listing di ISE diberi nilai 0.

6. Struktur kepemilikan menggunakan presentase kepemilikan manajerial dan presentase

kepemilikan institusi.

3.3 Metode Analisis Data

Pengujian hipotesis menggunakan regresi linier, model regresi dari penelitian ini sebagai

berikut :

CIR = a0 + a1SIZE + a2PROF+ a3LEV + a4GROWTH + a5FRN_LIST + a5STR_KPL+e

Uji asumsi klasik dan normalitas digunakan untuk dapat melakukan uji regresi yaitu uji

multikolinearitas, autokolasi, heterokedastisitas dan normalitas.

4. Hasil Penelitian

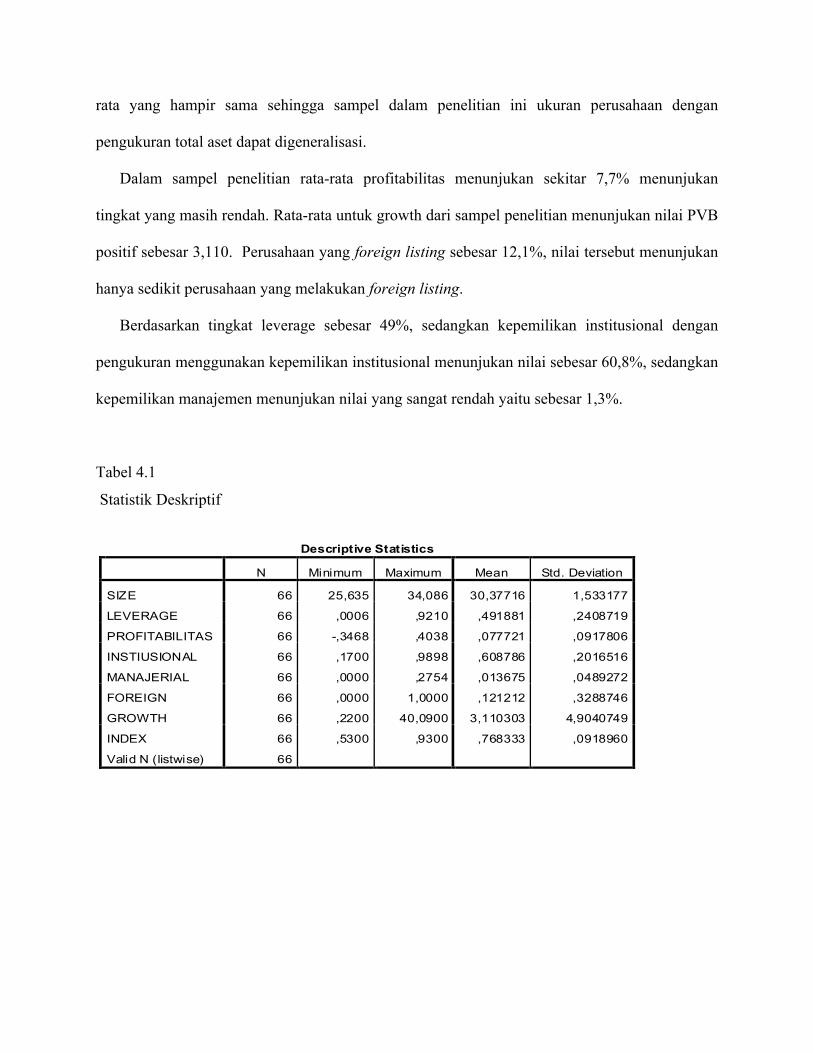

Dari tabel 4.1 menunjukan statistik deskriptif untuk semua variabel yang digunakan dalam

penelitian ini. Rata-rata hasil CIR index dari 128 item menunjukan nilai sebesar 76,8%. Jika

dilihat dari jenis perusahaan, perbankan menunjukan nilai rata-rata pengungkapan CIR yang

cukup tinggi. Perusahaan perbankan merupakan perusahaan yang secara operasional

penggunakan teknologi sehingga dalam pengungkapan informasi keuangan maupun non

keuangan rata-rata lebih lengkap dibanding jenis perusahaan lainnya dalam pengungkapan CIR.

Selain perusahaan perbankan, perusahaan real estate menunjukan tingkat pengungkapan yang

cukup tinggi.

Berdasarkan ukuran perusahaan, standar deviasi dengan nilai maksimum dan minimum

yang tidak terlalu bervariasi dalam sampel penelitian. Ukuran perusahaan menunjukan nilai rata-

rata yang hampir sama sehingga sampel dalam penelitian ini ukuran perusahaan dengan

pengukuran total aset dapat digeneralisasi.

Dalam sampel penelitian rata-rata profitabilitas menunjukan sekitar 7,7% menunjukan

tingkat yang masih rendah. Rata-rata untuk growth dari sampel penelitian menunjukan nilai PVB

positif sebesar 3,110. Perusahaan yang foreign listing sebesar 12,1%, nilai tersebut menunjukan

hanya sedikit perusahaan yang melakukan foreign listing.

Berdasarkan tingkat leverage sebesar 49%, sedangkan kepemilikan institusional dengan

pengukuran menggunakan kepemilikan institusional menunjukan nilai sebesar 60,8%, sedangkan

kepemilikan manajemen menunjukan nilai yang sangat rendah yaitu sebesar 1,3%.

Tabel 4.1

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SIZE 66 25,635 34,086 30,37716 1,533177

LEVERAGE 66 ,0006 ,9210 ,491881 ,2408719

PROFITABILITAS 66 -,3468 ,4038 ,077721 ,0917806

INSTIUSIONAL 66 ,1700 ,9898 ,608786 ,2016516

MANAJERIAL 66 ,0000 ,2754 ,013675 ,0489272

FOREIGN 66 ,0000 1,0000 ,121212 ,3288746

GROWTH 66 ,2200 40,0900 3,110303 4,9040749

INDEX 66 ,5300 ,9300 ,768333 ,0918960

Valid N (listwise) 66

Tabel 4.2

Hasil Uji Regresi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,626a ,392 ,319 ,0758442 1,504

a. Predictors: (Constant), GROWTH, SIZE, FOREIGN, MANAJERIAL, INSTITUSIONAL,

LEVERAGE, PROFITABILITAS

b. Dependent Variable: INDEX

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -,487 ,244 -1,995 ,051

SIZE ,043 ,009 ,716 4,914 ,000

LEVERAGE -,125 ,058 -,326 -2,150 ,036

PROFITABILITAS -,052 ,159 -,052 -,326 ,746

INSTITUSIONAL ,007 ,053 ,014 ,124 ,902

MANAJERIAL ,066 ,221 ,035 ,297 ,768

FOREIGN ,001 ,031 ,004 ,033 ,974

GROWTH ,004 ,003 ,214 1,505 ,138

a. Dependent Variable: INDEX

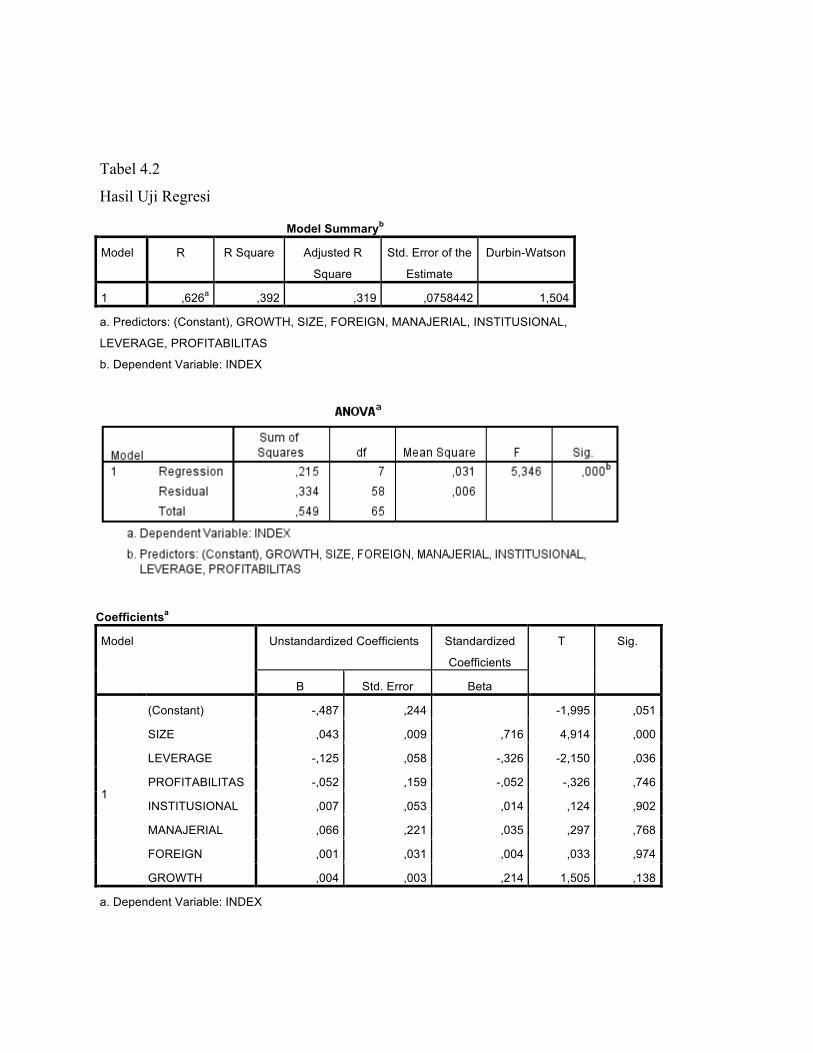

Tabel 4.2 menunjukan hasil uji regresi, untuk hipotesis 1 yang menunjukan bahwa ukuran

perusahaan berpengaruh signifikan terhadap pengungkapan Corporate Internet Reporting.

Perusahaan yang besar akan mengungkapkan informasi yang lebih untuk menjaga reputasi dan

image perusahaan (Watts dan Zimmerman, 1978). Perusahaan yang besar membutuhkan

pengungkapan yang lebih banyak karena cakupan perdagangannya yang luas (Brennan dan

Hourigan,1999). Hasil penelitian ini konsiten dengan penelitian (Uyar, 2012; Alali dan Romero,

2012, Marston dan Polei, 2004; Brennar dan Hourihan,2000; Prabowo dan Angkoso,2006;

Siregar et.al, 2010) bahwa ukuran perusahaan signifikan terhadap pengungkapan Corporate

Internet Reporting.

Hasil uji hipotesis 2 tidak menunjukan adanya pengaruh antara profitabilitas terhadap

pengungkapan Corporate Internet Reporting. Perusahaan publik mungkin tidak memerlukan

informasi profitabilitas yang harus dipublikasikan dalam web site perusahaan (Siregar

et.al,2010). Penelitian ini konsiten dengan penelitian (Uyar, 2012; Marston dan Polei,2004;Alali

dan Romero,2012; Brennar dan Hourigan, 2000) yang menunjukan bahwa profitabitas tidak

berpengaruh terhadap pengungkapan Corporate Internet Reporting.

Untuk hipotesis 3 menunjukan bahwa leverage berpengaruh terhadap pengungkapan

Corporate Internet Reporting. Hasil penelitian ini memperkuat teori mengenai agency conflict

antara shareholders dengan debtholders. Dalam penelitian ini menunjukan bahwa dengan debt

hanya berkontribusi sebesar 49% dari total capital dapat membuat debtholders lebih mudah

menghadapi masalah agency. Penelitian ini konsisten dengan penelitian (Ettedge et al, 2002; Aly

et al,2010; Prabowo dan Angkoso,2008) yang menunjukan bahwa leverage berpengaruh terhadap

pengungkapan Corporate Internet Reporting.

Hasil uji hipotesis untuk hipotesis 4, menunjukan growth tidak berpengaruh terhadap

pengungkapan Corporate Internet Reporting. Dalam penelitian ini bahwa perusahaan dengan

growth yang tinggi tidak memerlukan pengungkapan dalam web perusahaan. Penelitian ini

menunjukan hasil yang berbeda dengan penelitian sebelumnya yang menunjukan adanya

pengaruh antara growth dengan Corporate Internet Reporting.

Hipotesis 5 hasil menunjukan bahwa foreign listing tidak berpengaruh terhadap

Corporate Internet Reporting. Perusahaan yang melakukan multilisting tidak menunjukan

pengukapan CIR yang tinggi, dalam penelitian ini perusahaan yang multilisting menunjukan

pengungkapan yang lebih rendah dibanding perusahaan yang hanya listing di ISE. Penelitian ini

konsisten dengen penelitian Boubeker et al (2012) foreign listing tidak berpengaruh terhadap

Corporate Internet Reporting.

Hasil penelitian untuk struktur kepemilikan, menunjukan bahwa struktur kepemilikan

tidak berpengaruh terhadap pengungkapan Corporate Internet Reporting. Perusahaan lebih

banyak dimiliki oleh institusi sehingga pengungkapan CIR menunjukan pengungkapan yang

tinggi, hal ini diindikasikan kepemilikan yang dimilki oleh institusi memiliki akses informasi

yang mudah ke perusahaan. Penelitian ini konsisten dengan penelitian (Marston dan Polei,2004).

5. Kesimpulan, Saran dan Keterbatasan Penelitian

Pengungkapan CIR pada perusahaan kompas 100 pada tahun 2012 menunjukan tingkat

pengungkapan yang cukup, seharusnya perusahaan kompas 100 dapat menunjukan level CIR

yang tinggi karena sudah tepilih perusahaan yang baik sehingga digolongkan ke dalam indeks

tersebut. Dari hasil analisis faktor-faktor yang mempengaruhi corporate internet reporting yang

memiliki pengaruh signifikan adalah ukuran perusahaan dan leverage.

Saran dari hasil penelitian ini sebaiknya ada peraturan yang mengatur informasi yang

seharusnya diungkapkan dalam website perusahaan, karena seiiring dengan perkembangan

teknologi informasi dimana semakin meningkat pengguna internet dimana pengguna akan

mencari informasi melalui internet.

Keterbatasan penelitian ini sebaiknya meneliti seluruh perusahaan yang listing di ISE, pada

penelitian ini terbatas pada perusahaan yang tergabung dalam index kompas 100. Selain itu

untuk penelitian selanjutnya dapat menggunakan karakteristik perusahaan menjadi variabel

kontrol sehingga akan menghasilkan model penelitian yang berbeda dan menambahkan variabel

seperti klasifikasi industri, systematic risk.

6. Referensi

Alali, Fatima., Romero, Silviana. 2012. The use of The Internet for Corporate Reporting in The Mercosur (Sourthern Commom Market : The Argentina Case. Advances in Accounting, Incorporating Advances in International Accounting.pp 157-167

Almilia, L.S. dan Budisusetyo, S. 2008. Corporate Internet Reporting: An Indonesia Example. The 1st Parahyangan International Accounting & Business Conference.

Aly, Doaa., Simon Jon., Hussihey Khaled. 2010. Determinants od Corporate Reporting : Evidence from Egypt. Managerial Auditing Journal.pp 182-202.

Boubaker, Sabri., Lakhal, Faten., Nekhili, Mehdi. 2012. The Determinants of Web-based Corporate Reporting in France. Managerial Auditing Journal. Pp 126-155.

Brennan, Niamh., Hourigan, Denis. 1999. Corporate Reporting on The Internet by Irish Companies. Irish Accounting Review. Pp 37-68.

Chen, Sh, Chen, X., & Cheng,Q. 2006. Do family firms provide more or less voluntary disclosure? http://papers.ssrn.com/sol3/papers.cfm?abstract_id=999785/16.09.2008

Cooke, TE. 1992. The impact of size, stock market listing and industry type on disclosure in the

annual report of Japanese listed corporation. Account Bus Res. Pp 229-237 Davey, H. dan Homkajohn, K. 2004. Corporate Internet Reporting: An Asian Example,

Problems and Perspectives in Management, 2, 211-227.

Debreceny, R., Gray, G.L., & Rahman, A. 2002. The Determinants of Internet Financial Reporting. Journal of Accounting and Public Policy, 21, 371-394.

Dutta, P., & Bose, S. 2008. Web-based corporate reporting in Bangladesh: An exploratory study. Working paper www.ssrn.com

Ettredge,M.,Richardson,V.J.,& Scholz, S. 2002. Dissemination of Information for Investors at

Corporate Web Sites. Journal of Accounting and Public Policy, 21, 357-369.

Jensen, M. C. and W. H. Meckling. 1976. Theory of the Firm: Managerial Behaviour, Agency Cost, and Ownership Structure. Journal of Financial Economics, 3, 305-360.

Healy, Paul M., and Krishna G. Palepu,. 2001, Information Assymetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature. Journal of Accounting and Economics. 2: page 373- 381.

Homagoun, Saeid., Rahman, Rashidah Abdul. 2010. Determinants of Web Based Disclosure

Reporting Among Top Public Listed Companies in Malaysia. International Journal of Arts and Sciences. Pp 187-212.

Internet World Statistics. 2013. Asia population statistics. Available at:. http://www.internetworldstats.com [Accessed March 13, 2013]

Khadaroo, M.I. 2005. Business Reporting on the Internet in Malaysia and Singapore: A

Comparative Study. Corporate Communications, 10 (1), 58-68.

Lev B, Penman, SH. 1990. Voluntary forecast disclosure, nondisclosure and stock price. Account Res. Pp.49-76

Lev, B., Souginnis, T. 1999. Penetrating the Book-to Market Box: The R and D Effect. Journal of Business Finance and Accounting. Pp.419-449.

Marston, C. & Polei, A. 2004. Corporate Reporting on the Internet by German Companies. International Journal of Accounting Information Systems, 5, 285-311.

Marston, C., & Wu, W. 2000. Financial Reporting on the Internet by leading Japanese Companies. The Scottish Regional Conference of the British Accounting Association Aberdeen.

Prabowo, R., & Angkoso, K. S. 2006. Factors influencing the extent of web-based disclosure: An

empirical analysis of Indonesian manufacturing firms. Journal Akuntansi dan Keuangan, 8(2), 92–98.

Siregar, Silvia Veronica., Prasetya, Machmudin Eka., Harahap, Siti Nurwahyuningsih. 2010.

Determinants of Internet Financial Reporting on Listed Companies in Indonesia. The 3rd Accounting and 2nd Doctoral Colloqium University of Indonesia.

Uyar, Ali. 2011. Determinants of Corporate Reporting on The Internet : An Analysisi od Companies Listed Istanbul Stock Exchange. Managerial Auditing Journal.pp 87-104.

Waats,RL,. Zimmermann,JL.1978. Towards a positive of the determination of accounting

standards. Accounting Review. Pp 112-34 Xiao, J.Z., Yang, H., & Chow, C.W. 2004. The Determinants and Characteristics of

Voluntary Internet-Based Disclosures by Chinese Listed Companies. Journal of Accounting and Public Policy, 23, 191 -225.

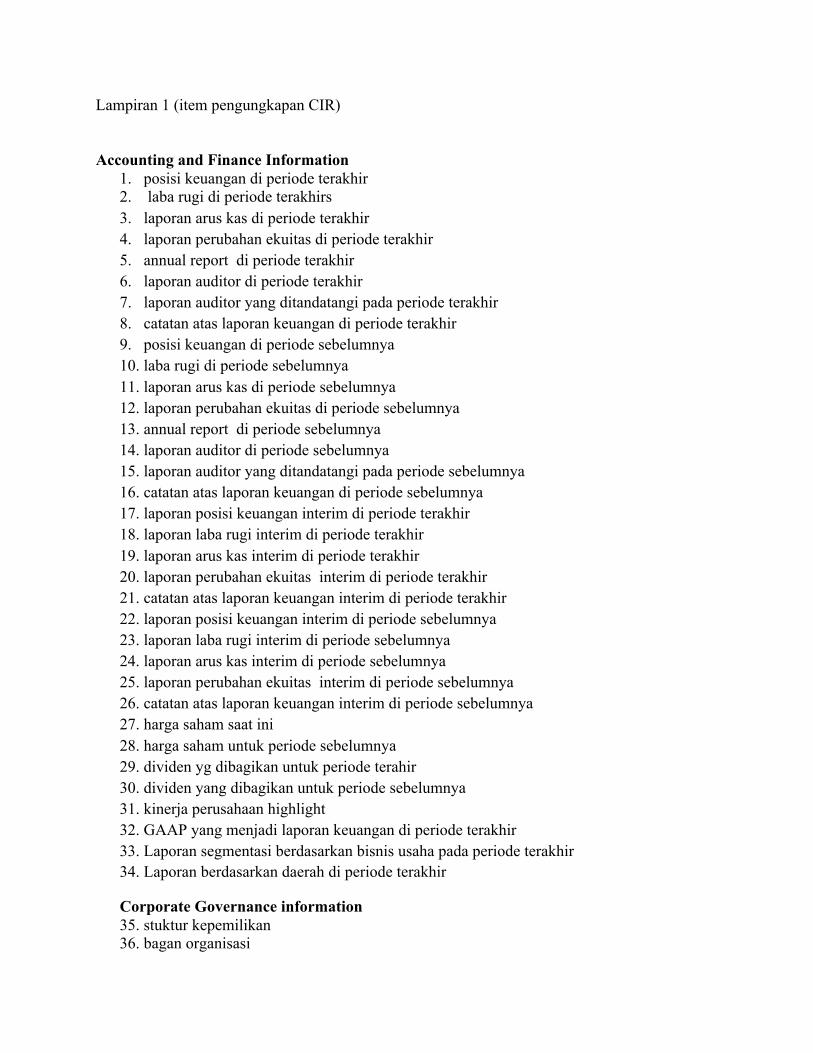

Lampiran 1 (item pengungkapan CIR) Accounting and Finance Information

1. posisi keuangan di periode terakhir 2. laba rugi di periode terakhirs 3. laporan arus kas di periode terakhir 4. laporan perubahan ekuitas di periode terakhir 5. annual report di periode terakhir 6. laporan auditor di periode terakhir 7. laporan auditor yang ditandatangi pada periode terakhir 8. catatan atas laporan keuangan di periode terakhir 9. posisi keuangan di periode sebelumnya 10. laba rugi di periode sebelumnya 11. laporan arus kas di periode sebelumnya 12. laporan perubahan ekuitas di periode sebelumnya 13. annual report di periode sebelumnya 14. laporan auditor di periode sebelumnya 15. laporan auditor yang ditandatangi pada periode sebelumnya 16. catatan atas laporan keuangan di periode sebelumnya 17. laporan posisi keuangan interim di periode terakhir 18. laporan laba rugi interim di periode terakhir 19. laporan arus kas interim di periode terakhir 20. laporan perubahan ekuitas interim di periode terakhir 21. catatan atas laporan keuangan interim di periode terakhir 22. laporan posisi keuangan interim di periode sebelumnya 23. laporan laba rugi interim di periode sebelumnya 24. laporan arus kas interim di periode sebelumnya 25. laporan perubahan ekuitas interim di periode sebelumnya 26. catatan atas laporan keuangan interim di periode sebelumnya 27. harga saham saat ini 28. harga saham untuk periode sebelumnya 29. dividen yg dibagikan untuk periode terahir 30. dividen yang dibagikan untuk periode sebelumnya 31. kinerja perusahaan highlight 32. GAAP yang menjadi laporan keuangan di periode terakhir 33. Laporan segmentasi berdasarkan bisnis usaha pada periode terakhir 34. Laporan berdasarkan daerah di periode terakhir

Corporate Governance information 35. stuktur kepemilikan 36. bagan organisasi

37. Informasi mengenai direksi 38. Informasi mengenai dewan komisaris 39. Informasi mengenai komite audit 40. Renumerasi untuk direksi dan dewan komisaris 41. Resolusi dari hasil rapat pemegang saham 42. Misi dan visi perusahaan 43. Pengungkapan atas risiko perusahaan 44. Kode etik 45. Artikel mengenai perusahaan 46. Analiyst forecast 47. CV dari Direksi dan dewan komisaris 48. Laporan rating atas corporate governance

Informasi CSR dan SDM 49. Halaman khusus untuk CSR 50. Laporan CSR 51. Kebijakan mengenai lingkungan 52. Informasi mengenai daur ulang dan hemat energy 53. Profil karyawan 54. Informasi mengenai Pelatihan karyawan 55. Informasi mengenai donator dan sponsorship 56. Informasi mengenai kualitas produk dan keamanan 57. Mudah dalam mengakses atau adanya fasilitas hyperlink untuk mendapatkan informasi

CSR 58. Nama officer CSR 59. Email untuk CSR officer 60. No telepon CSR officer 61. Alamat CSR officer 62. Link dari CSR ke home page

Contact ke Investor relation officer (IRO) dan Customer relation officer (CRO) 63. Nama IRO 64. Email IRO 65. No telepon IRO 66. Alamat IRO 67. Informasi mengenai pelayanan investor secara on line 68. Nama CRO 69. Email CRO 70. No telepon CRO 71. Alamat CRO 72. Website dalam versi bahasa inggris 73. Annual report dalam bahasa inggris

74. Kalender keuangan 75. Company profile 76. Pelayanan penjualan barang dan jasa secara on line (e-commerce) 77. List produk yang terakhir 78. Link kepada homepage IRO 79. Link kepada homepage CRO 80. Homepage memiliki alamat intuitive 81. Pembahasan mengenai kualitas produk dan keamanan

Timeliness 82. Press releases 83. Ketersediaan fasilitas untuk mengupload di web site untuk informasi laporan keuangan

tahunan 84. Ketersediaan fasilitas untuk mengupload di web site untuk informasi laporan keuangan

interim 85. Ketersediaan fasilitas untuk mengupload di web site untuk annual report 86. Tanggal di website terupdate 87. Memiliki frekuensi update 88. Untuk pertanyaan dan mengirimkan secara online atau email akan terkirim langsung (sent

out) 89. Charts untuk forecast

Presentation 90. Laporan posisi keuangan tahunan disajikan dalam format PDF dan HTML 91. Laporan laba rugi tahunan disajikan dalam format PDF dan HTML 92. Laporan arus kas tahunan disajikan dalam format PDF dan HTML 93. Laporan perubahan ekuitas disajikan dalam format PDF dan HTML 94. Catatan atas laporan keuangan tahunan disajikan dalam format PDF dan HTML 95. Laporan posisi keuangan interim disajikan dalam format PDF dan HTML 96. Laporan laba rugi interim disajikan dalam format PDF dan HTML 97. Laporan arus kas interim disajikan dalam format PDF dan HTML 98. Laporan perubahan interim disajikan dalam format PDF dan HTML 99. Catatan atas laporan keuangan interim disajikan dalam format PDF dan HTML 100. Annual report disajikan dalam format PDF 101. Data keuangan disajikan dalam processable format ( contoh excel) 102. Site map

Technology 103. Notifikasi minimum permintaan dalam melakukan browser 104. Pelayanan bahasa 105. Tampilan dalam bentuk grafik

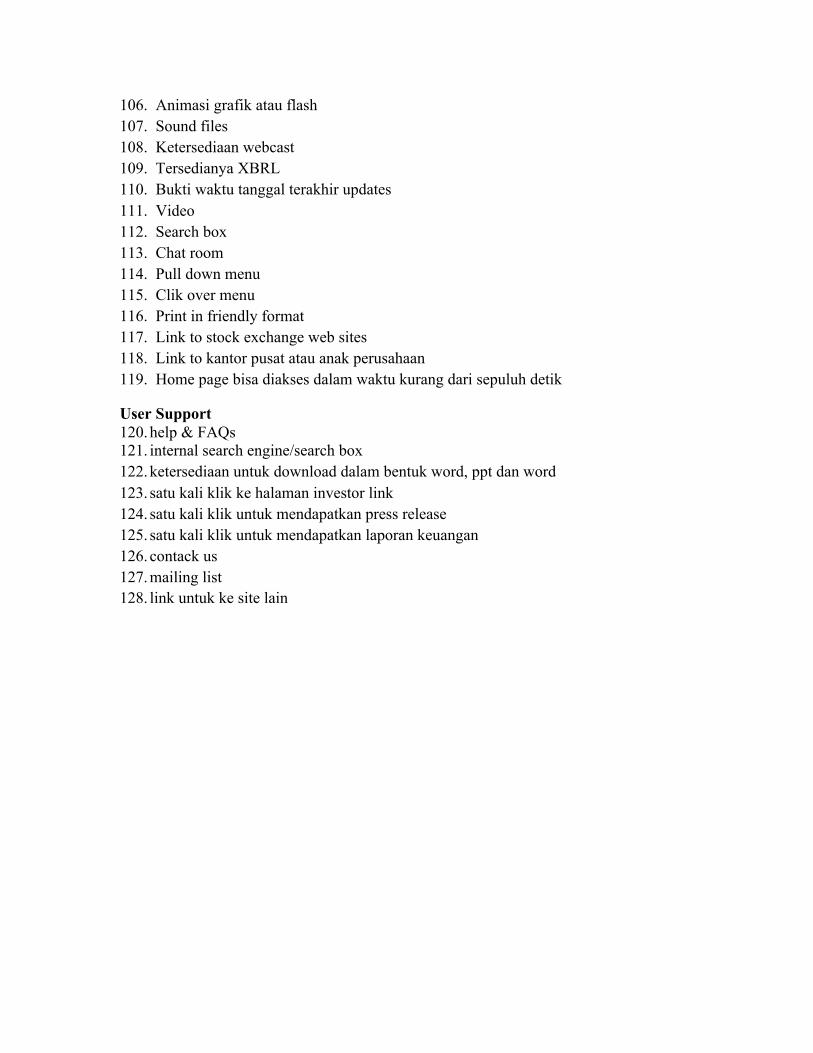

106. Animasi grafik atau flash 107. Sound files 108. Ketersediaan webcast 109. Tersedianya XBRL 110. Bukti waktu tanggal terakhir updates 111. Video 112. Search box 113. Chat room 114. Pull down menu 115. Clik over menu 116. Print in friendly format 117. Link to stock exchange web sites 118. Link to kantor pusat atau anak perusahaan 119. Home page bisa diakses dalam waktu kurang dari sepuluh detik

User Support 120. help & FAQs 121. internal search engine/search box 122. ketersediaan untuk download dalam bentuk word, ppt dan word 123. satu kali klik ke halaman investor link 124. satu kali klik untuk mendapatkan press release 125. satu kali klik untuk mendapatkan laporan keuangan 126. contack us 127. mailing list 128. link untuk ke site lain

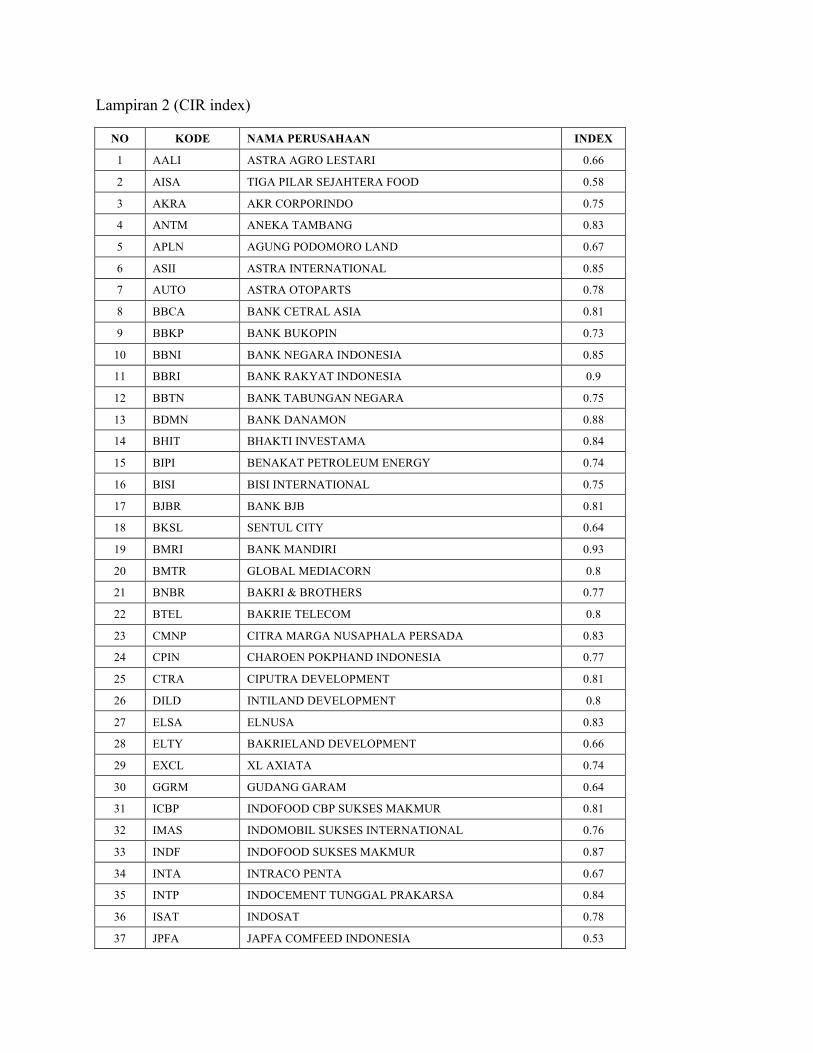

Lampiran 2 (CIR index)

NO KODE NAMA PERUSAHAAN INDEX

1 AALI ASTRA AGRO LESTARI 0.66

2 AISA TIGA PILAR SEJAHTERA FOOD 0.58

3 AKRA AKR CORPORINDO 0.75

4 ANTM ANEKA TAMBANG 0.83

5 APLN AGUNG PODOMORO LAND 0.67

6 ASII ASTRA INTERNATIONAL 0.85

7 AUTO ASTRA OTOPARTS 0.78

8 BBCA BANK CETRAL ASIA 0.81

9 BBKP BANK BUKOPIN 0.73

10 BBNI BANK NEGARA INDONESIA 0.85

11 BBRI BANK RAKYAT INDONESIA 0.9

12 BBTN BANK TABUNGAN NEGARA 0.75

13 BDMN BANK DANAMON 0.88

14 BHIT BHAKTI INVESTAMA 0.84

15 BIPI BENAKAT PETROLEUM ENERGY 0.74

16 BISI BISI INTERNATIONAL 0.75

17 BJBR BANK BJB 0.81

18 BKSL SENTUL CITY 0.64

19 BMRI BANK MANDIRI 0.93

20 BMTR GLOBAL MEDIACORN 0.8

21 BNBR BAKRI & BROTHERS 0.77

22 BTEL BAKRIE TELECOM 0.8

23 CMNP CITRA MARGA NUSAPHALA PERSADA 0.83

24 CPIN CHAROEN POKPHAND INDONESIA 0.77

25 CTRA CIPUTRA DEVELOPMENT 0.81

26 DILD INTILAND DEVELOPMENT 0.8

27 ELSA ELNUSA 0.83

28 ELTY BAKRIELAND DEVELOPMENT 0.66

29 EXCL XL AXIATA 0.74

30 GGRM GUDANG GARAM 0.64

31 ICBP INDOFOOD CBP SUKSES MAKMUR 0.81

32 IMAS INDOMOBIL SUKSES INTERNATIONAL 0.76

33 INDF INDOFOOD SUKSES MAKMUR 0.87

34 INTA INTRACO PENTA 0.67

35 INTP INDOCEMENT TUNGGAL PRAKARSA 0.84

36 ISAT INDOSAT 0.78

37 JPFA JAPFA COMFEED INDONESIA 0.53

38 JPRS JAYA PARI STEEL 0.58

39 JSMR JASA MARGA 0.82

40 KIJA KAWASAN INDUSTRI JABABEKA 0.78

41 KLBF KALBE FARMA 0.85

42 LPCK LIPPO CIKARANG 0.72

43 LPKR LIPPO KARAWACI 0.84

44 LSIP PP LONDON SUMATERA INDONESIA 0.81

45 MAIN MALINDO FEEDMILL 0.66

46 MAPI MITRA ADI PERKASA 0.68 47 MLPL MULTIPOLAR 0.69 48 MNCN MEDIA NUSANTARA CITRA 0.84 49 MPPA MATAHARI PUTRA PRIMA 0.79 50 MYOR MAYORA INDAH 0.6 51 PNBN BANK PANIN 0.8 52 PTBA BUKIT ASAM 0.82 53 PTPP PEMBANGUNAN PERUMAHAN 0.77 54 PWON PAKUWON JATI 0.63 55 PYFA PYRIDAM FARMA 0.59 56 SGRO SAMPURNA AGRO 0.79 57 SIMP SALIM IVOMAS PRATAMA 0.86 58 SMCB HOLCIM INDONESIA 0.84 59 SMGR SEMEN GRESIK 0.84 60 SMRA SUMARECON AGUNG 0.73

61 SSIA SURYA SEMESTA INTERNUSA 0.73

62 TBIG TOWER BERSAMA INFRASTRUKTUR 0.74

63 TINS TIMAH 0.88

64 TLKM TELKOM INDONESIA 0.88

65 UNTR UNITED TRACTORS 0.88

66 UNVR UNILEVER INDONESIA 0.9