area tributaria e ditorial editorial - …aempresarial.com/servicios/revista/33_1... · c.p.c....

TRANSCRIPT

SE

GU

ND

A Q

UIN

CE

NA

- F

EB

RE

RO

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 33

AREA TRIBUTARIA IEDITORIALD I T O R I A LEE

AÑO 3 - NUMERO 33 - 2da. QUINCENA FEBRERO 2003

DIRECTORDr. Tulio Obregón Sevillano

SUB-DIRECTORADra. Lourdes Calderón Aguilar

AREA TRIBUTARIADr. C.P.C. Javier Laguna Caballero

C.P.C. Víctor Vargas CalderónDra. Lourdes Calderón AguilarC.P.C. Marysol León Huayanca

Dra. Carmen del Pilar Robles MorenoC.P.C. Josué Bernal Rojas

C.P.C. Miguel Arancibia Cueva

AREA INDICADORES ECONOMICOS FINANCIEROSEco. Rosario Quispe Ramos

AREA CONTABILIDAD GUBERNAMENTALC.P.C. Leonidas Sánchez Llamozas

C.P.C. Pascual Ayala Zavala

AREA LEGALDr. Allen Ontaneda Vallejos

AREA LABORALDr. Tulio Obregón SevillanoDra. Rosario Pacheco MaitaDra. Liliana Herrera Saldaña

AREA CONTABLEC.P.C. Carlos Valdivia Loayza

C.P.C. Carlos Paredes ReáteguiC.P.C. José Luis García Quispe

AREA DERECHO COMERCIALDr. Allen Ontaneda Vallejos

AREA AUDITORIAC.P.C. Armando Villacorta Cavero

AREA COSTOS Y CONTROL GERENCIALC.P.C. Alfonso Santa Cruz Ramos

C.P. Percy De la Cruz Guerra

AREA ANALISIS BURSATILC.P.C. Grimanesa Caballero Hostia

AREA GESTION FINANCIERAMaster Pedro Alberto Bellido Sánchez

C.P.C. Grimanesa Caballero Hostia

AREA COMERCIO EXTERIORDr. José Herrera Meza

Eco. Carmen Jannet Cano Pacheco

COLABORADORESC.P.C. Edilberto Sánchez Rubianes

Dr. Enrique Guerrero GonzálezDr. Juan Javier Calle KastnerC.P.C. Oscar Salinas Zegarra

GERENTE GENERALC.P.C. Alejandro Rojas Buleje

Actualidad Empresarial es una publicación deInstituto de Investigación El Pacífico E.I.R.L.

EDICION, IMPRESION Y COMERCIALIZACIÓNInstituto de Investigación El Pacifico E.I.R.L.

INFORMES Y VENTASJr. E. Larrabure y Unánue 188, Of. 23

Sta. Beatriz-Lima 01 - Telefax 332-6117E-mail: [email protected]

y Distribuidores Autorizados en Provincias

Los artículos son de responsabilidad exclusiva desus autores. Asimismo queda terminantemente pro-hibida la reproducción total o parcial de esta revistapor cualquier método o forma electrónica incluyen-do el sistema de fotocopiado ya sea para uso perso-nal o colectivo de distribución posterior sin la auto-rización escrita de la Escuela de Investigación y Ne-gocios S.A.C., quedando protegidos los derechosde propiedad intelectual y de autoría por la Legisla-ción Peruana e Internacional.Derechos Reservados D. Leg. Nº 822Actualidad Empresarial no comparte necesariamen-te las opiniones de los colaboradores.

ACOSO SEXUALEstimados suscriptores:El día 27 de febrero se ha publicado la Ley Nº 27942, "Ley de Prevención y Sanción delHostigamiento Sexual", la que tiene por finalidad prevenir y sancionar el hostigamiento sexualproducido en las relaciones de autoridad o dependencia, cualquiera sea la forma jurídica de estarelación.Su ámbito es:1. En Centros de Trabajo públicos y privados.2. En Instituciones Educativas.3. En Instituciones Policiales y Militares.4. A las demás personas intervinientes en las relaciones de sujeción no reguladas por el derecho

laboral, tales como la prestación de servicios sujetas a las normas del Código Civil (locaciónde servicios), la formación de aprendices del SENATI, los Programas de Capacitación para eltrabajo (formación laboral juvenil y prácticas preprofesionales), el acceso a centros de educa-ción superior, y otras modalidades similares.

Con relación al Régimen Laboral Privado, la Ley No. 27942 contempla aspectos importantes queseñalamos a continuación:Primero: Obliga a los empleadores a que mantengan en el centro de trabajo condiciones derespeto entre los trabajadores, cumpliendo con las siguientes obligaciones.a) Capacitar a los trabajadores sobre las normas y políticas contra el hostigamiento sexual en la

empresa.b) Reparar los perjuicios laborales ocasionados al hostigado y adoptar las medidas necesarias

para que cesen las represalias ejercidas por el hostigador.c) Informar al Ministerio de Trabajo y Promoción del Empleo los casos de hostigamiento sexual y

el resultado de las investigaciones efectuadas.Segundo: Regula íntegramente el acoso sexual, y lo excluye de la Ley de Productividad yCompetitividad LaboralLa Ley modifica el inciso g) del artículo 30º de la, Ley de Productividad y Competitividad Laboral,que establecía que constituía acto de hostilidad "los actos contra la moral, el hostigamientosexual y todos aquellos que constituyan actitudes deshonestas que afecten la dignidad deltrabajador".El nuevo texto establece que constituye acto de hostilidad "g) Los actos contra la moral y todosaquellos que afecten la dignidad del trabajador", es decir, se excluye el hostigamiento sexual,porque ello ahora es regulado por la Ley en comentario, por lo que ésta agrega un párrafo final alcitado artículo 30º del TUO, en los términos siguientes: "Los actos de hostigamiento sexual seinvestigan y sancionan conforme a la ley sobre la materia".Tercero: Suprime el emplazamiento al empleadorComo sabemos, el acoso sexual es un acto de hostilidad, por ello la Ley, señala que si el hostigadores el empleador, personal de dirección, personal de confianza, titular, asociado, director oaccionista, el hostigado (trabajador) puede optar entre accionar el cese de la hostilidad o el pagode la indemnización, dando por terminado el contrato de trabajo, conforme artículo 35º de la Leyde Productividad y Competitividad Laboral.Es decir, de acuerdo con la Ley de Productividad y Competitividad Laboral, el trabajador hostilizadodebía primero emplazar al empleador imputándole la hostilidad y dándole un plazo para queenmiende su conducta, con la Ley en comentario se modifica este procedimiento, y se estableceque en este caso no es ya necesario el emplazamiento al empleador, pidiéndole el cese de lahostilidad, simplemente, cometido el acoso, el trabajador acosado opta por accionar judicial-mente por el cese de la hostilidad o, darse por despedido y exigir el pago de la indemnización.Cuarto: la caducidadCon relación al plazo de caducidad de 30 días (que es el que tiene el trabajador para demandarel cese de la hostilidad o el pago de la indemnización), que se computaban a partir delvencimiento del plazo otorgado al empleador para que cese la hostilidad, la Ley en comentarioseñala que, en lo que resulte pertinente, es aplicable el artículo 36º de la Ley de Productividady Competitividad Laboral.Es decir, se aplica el plazo de caducidad de 30 días para demandar el cese de la hostilidad o elpago de la indemnización, como quiera que en este supuesto no hay emplazamiento previo alempleador, el plazo de caducidad se computará a partir del acoso sexual mismo.Quinto: Aspectos procesalesAl respecto, la Ley No. 27942, establece:a. La víctima puede acudir al Juez competente, quien e oficio o a pedido de parte puede disponer

que el procedimiento judicial sea de carácter reservado.b. Modifica el inciso b) del numeral 2, del artículo 4º de la Ley Nº 26636, Ley Procesal del

Trabajo, sobre competencia de los juzgados de trabajo, para señalar que éstos son competentespara conocer las demandas sobre cese de actos de hostilidad del empleador, incluidos los actosde hostigamiento sexual, conforme a la ley sobre la materia.

c . Asimismo, establece que la denuncia por hostigamiento sexual y todos sus efectos investigatoriosy de sanción administrativa sin restricción alguna, tiene carácter reservado y confidencial. Lapublicidad sólo procede para la resolución o decisión final.

Sexto: empresas de intermediaciónLa Ley establece que sus disposiciones son aplicables también a los trabajadores y sociostrabajadores de las empresas de servicios (las de intermediación laboral) y de las cooperativas detrabajadores, respectivamente.Pero, si el hostigamiento sexual se presenta en el centro de trabajo o de operaciones de la empresausuaria, la víctima tiene el derecho al pago de una indemnización por el daño sufrido, la cual setramita en la vía civil en proceso sumarísimo.Sétimo: Demanda infundadaLa 10ª D.F. y C. De la Ley, señala que cuando la queja o demanda de hostigamiento sexual esdeclarada infundada, el empleador puede resolver justificadamente el contrato de trabajo.Octavo: Trabajadores del hogarRespecto de los Trabajadores del Hogar que sean víctimas de hostigamiento sexual, la Ley señalaque tienen derecho a acogerse a las acciones establecidas en ella, en lo referente a los trabaja-dores sujetos al régimen laboral de la actividad privada.

EL DIRECTOR

SE

GU

ND

A Q

UIN

CE

NA

- F

EB

RE

RO

200

3

IN S T I T U T O D E IN V E S T I G A C I Ó N EL PA C Í F I C O

ISEGUNDA QUINCENA - FEBRERO 2003ATA EMPRESARIALDD

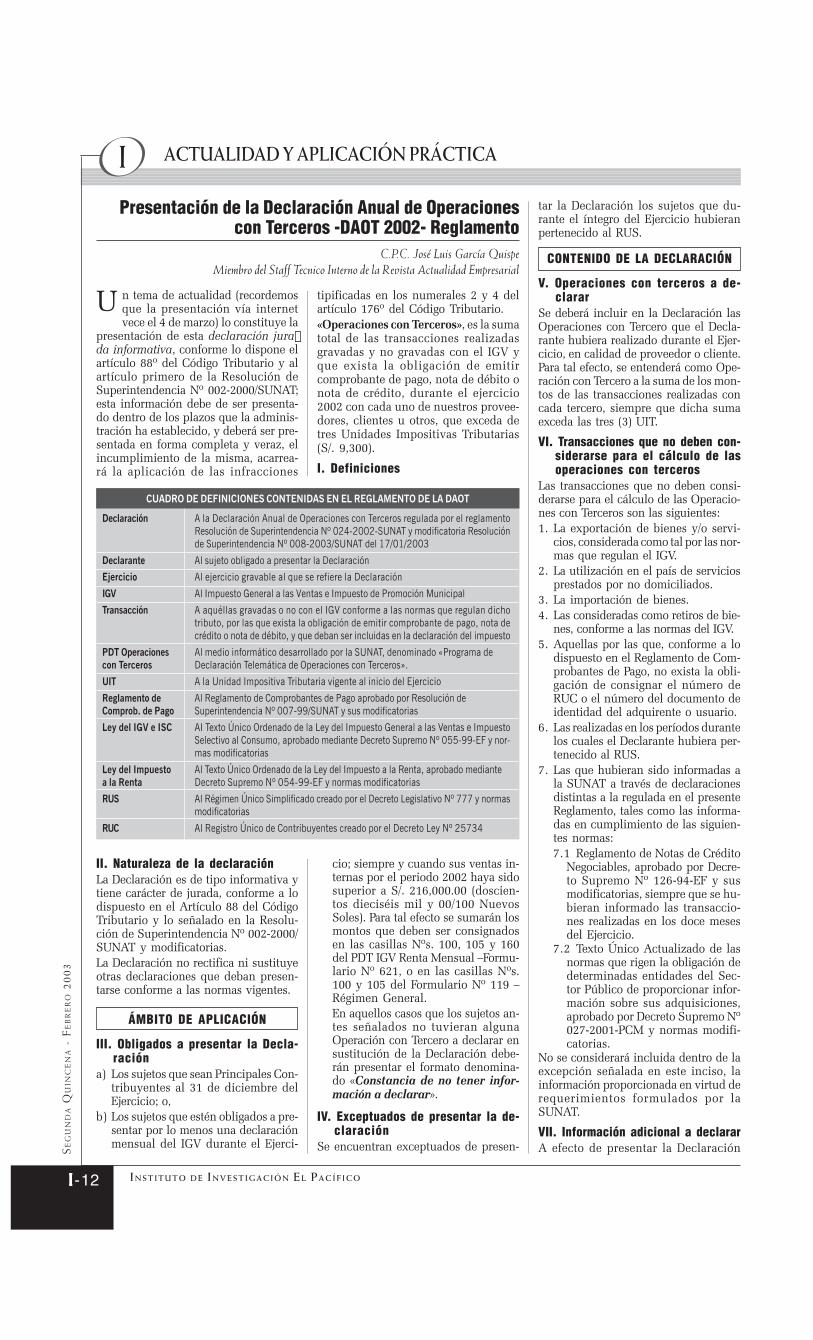

Normas relativas a la presentación de DeclaraciónJurada del Impuesto a los Juegos de Casino y Má-quinas Tragamonedas

Teniendo en consideración que la Resolución Nº 014-2003/SUNAT estableció la obligación de presentar las declaracionesjuradas mensuales correspondientes a los períodos tributarios dejulio de 1999 a noviembre del año 2002 en el PDT - FormularioVirtual Nº 693, respectivamente, hasta el 27 de febrero del año2002 cuando ya habían vencido los plazos correspondientes almes de diciembre 2002, a través de la Resolución deSuperintendencia Nº 052- 2003/SUNAT publicada el 28 de fe-brero de 2003, se ha resuelto:

PRESENTACIÓN DE LA DECLARACION CORRESPONDIENTEAL PERIODO TRIBUTARIO DE DICIEMBRE DE 2002Los sujetos del impuesto a los juegos de casino y máquinastragamonedas, que a la fecha publicación de la Resolución nohubieran presentado su declaración jurada mensual correspon-diente al período tributario de diciembre del año 2002 o realiza-ron la misma utilizando el PDT -Formulario Virtual Nº 629, debe-rán presentar, según corresponda, la declaración original orectificatoria del citado período a través del PDT -Formulario Vir-tual Nº 693, teniendo en cuenta lo dispuesto en el artículo 61º delDecreto Supremo Nº 009-2002- MINCETUR.El lugar para la presentación y pago de la citada declaración seráel establecido en el artículo 4º de la Resolución de SuperintendenciaNº 014-2003/SUNAT. El plazo para dicha presentación vence el25 de marzo del año 2003.La declaración presentada en cumplimiento de la presente disposi-ción, no será computada para efecto de la aplicación de la sanciónpor la infracción tipificada en el numeral 5º del artículo 176º delCódigo Tributario, referido a la presentación de más de una decla-ración rectificatoria relativa al mismo tributo o período tributario.Los omisos a la presentación de la declaración original, que cum-plan con lo dispuesto en la presente disposición, no serán eximi-dos de la aplicación de la sanción por la infracción tipificada en elnumeral 1 del artículo 176º del Código Tributario.

PRÓRROGA DEL PLAZO DE PRESENTACIÓN DE LAS DECLA-RACIONES Y/O PAGOS CORRESPONDIENTE A LOS PERIODOSTRIBUTARIOS DE JULIO DE 1999 A NOVIEMBRE DE 2002El plazo para la presentación de las declaraciones y/o pagos co-rrespondientes a los períodos tributarios de julio de 1999 a no-viembre de 2002, a que hacen referencia la primera y segundadisposiciones transitorias de la Resolución de SuperintendenciaNº 014-2003/SUNAT, se entenderá prorrogado hasta el 25 demarzo del año 2003.

DATA LABORAL

Ley de Hostigamiento SexualPrevenir y sancionar el hostigamiento sexual es el objetivo de laLey Nº 27942, recientemente publicada el 27 de enero de 2003.La norma en mención en su artículo 4º, define al hostigamientosexual como, el chantaje que consiste en la conducta física overbal reiterada de naturaleza sexual no deseada y/o rechazada,realizada por una o más personas que se aprovechan de unaposición de autoridad o jerarquía o cualquier otra situación ven-tajosa, en contra de otra u otras, quienes rechazan estas conduc-tas por considerar que afectan su dignidad así como sus derechosfundamentales. Esta Ley establece sanciones del hostigamientosexual en el régimen laboral privado y público, así como en losCentros Educativos y en las Instituciones Militares y Policiales. Enel caso de las sanciones del hostigamiento típico en el régimenlaboral privado, el trabajador, tal como lo establece el D.S. Nº003-97-TR, podrá accionar el cese de la hostilidad u optar por elpago de la indemnización, dando por terminado el contrato detrabajo, no siendo exigible la comunicación de cese hostilidad alempleador, antes de iniciar la acción judicial de cese por hostili-dad, formalidad exigida por el D.S. Nº 003-97-TR, hasta la publi-cación de la Ley Nº 27942. (Ver Ley Nº 27942 en Area Legal).

DATA TRIBUTARIAVencimiento extraordinario para la presentaciónde la Declaración Anual de Operaciones con Ter-ceros- ejercicio 2002

De conformidad con lo establecido por la Resolución deSuperintendencia Nº 008-2003/SUNAT publicada el 17 de ene-ro, se ha establecido que la fecha de vencimiento de la presenta-ción de la Declaración Anual de Operaciones con Terceros-DAOT-coincidirá con el siguiente cronograma:

Ultimo dígito del RUC Fecha de venciemiento

0-1 25.02.30032-3 26-02.20034-5 27.02.20036-7 28.02. 20038-9 03.03.2003

BUENOS CONTRIBUYENTES YPRESENTACIÓN VIA INTERNET

DESPUÉS DE LOS PLAZOS PREVISTOS(Segunda Disposición Transitoria

R. Nº 008-2003/SUNAT 04.03.2003

Aquellas personas que no cumplan con la presentación dentro delos plazos establecidos habrán incurrido en la infracción de nopresentar otras declaraciones y/o comunicaciones fuera de losplazos establecidos, sancionada, en este caso, con el 80% de laUIT ( art. 176º numeral 2 del Código Tributario). Debe recordarse,sin embargo, que de acuerdo con lo establecido por la Resoluciónde Superintendencia Nº 013-2000/SUNAT (21.01.200), sobrerégimen de gradualidad de sanciones, la subsanación de la infrac-ción efectuada de manera voluntaria, concede una rebaja del 100%de la multa.De otro lado, no se entenderá configurada la infracción, en loscasos que, vencido, el plazo, se proceda a su presentación víaInternet hasta el 4 de marzo. Por lo tanto, debemos concluir queésta es la fecha máxima de vencimiento, en la medida que todoslos contribuyentes afectados están en posibilidades de remitir lainformación por este medio.

Vencimiento del plazo para la cancelación del Im-puesto Predial y Vehicular, como del acogimientoa la amnistía- SAT-

De conformidad con lo previsto en el Decreto Legislativo Nº 776,tanto la presentación de la Declaración Jurada del Impuesto Predialcomo del Vehicular, venció el 28 de febrero. La obligación de pre-sentar la declaración jurada correspondía a los que no son notifica-dos con el recibo mecanizado que sustituye a esta obligación.Las personas que hayan incumplido con esta obligación se en-contrarán sancionadas con la multa prevista en el artículo 176ºnumeral 1 del Código Tributario, por no presentar las declaracio-nes que contengan la determinación de las deudas tributariasdentro de los plazos establecidos. Dicha multa asciende, para elcaso de las personas que se encuentran en el Régimen General delImpuesto a la Renta al 100% de la UIT, con una rebaja del 80%por subsanación voluntaria.Asimismo, el 28 de febrero venció el plazo para el acogimiento alBeneficio otorgado por la Ordenanza Municipal Nº 482 publica-da el 26 de enero, por la cual, se concedía beneficios por única vezpara el pago de las deudas de recaudación municipal de la SAT,vencidas al 31.12.2002.Asimismo, se recuerda, que para el caso de contribuyente que pa-guen oportunamente el Impuesto Predial, Vehicular y arbitrios mu-nicipales, tendrán derecho a un descuento especial por las obliga-ciones vencidas al 31.12.2002, en la medida que se acogan albeneficio desde el día siguiente al vencimiento de la cuota hasta elúltimo día hábil del mes subsiguiente de la fecha de vencimiento.

SE

GU

ND

A Q

UIN

CE

NA

- F

EB

RE

RO

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 33

AREA TRIBUTARIA I

INFORME

TRIBUTARIO

A Propósito de la «No Confiscatoriedad»en materia tributaria (Segunda Parte)

Dra. Carmen del Pilar Robles Moreno (*)

( * ) Profesora de Derecho Tributario de la Pontificia Universi-dad Católica del Perú.

IIIII-1

IAREA TRIBUTARIA

C

O

N

T

E

N

I

D

O

INFORME TRIBUTARIOA Propósito de la «No Confiscatoriedad» en materia tributaria (Segunda Parte) ............................. I-1

ACTUALIDAD Y APLICACIÓN PRACTICALa Naturaleza de la Tasa de Interés Moratorio prevista en el Artículo 33º delCódigo Tributario ............................................................................................................................................................................ I-4Presentación de la Declaración Anual de Operaciones con Terceros -DAOT 2002- Reglamento .... I-12

CASUISTICATratamiento Tributario del Sector Construcción bajo el Sistema b) del Artículo 63º delImpuesto a la Renta ...................................................................................................................................................................... I-16TRIBUTACIÓN SECTORIALEl Impuesto a la Renta y la Declaración Jurada Anual en las Actividades de Hospedaje ............... I-22ASESORIA APLICADA ................................................................................................................................................................ I-28NORMAS TRIBUTARIAS MUNICIPALES ...................................................................................................................... I-30JURISPRUDENCIA TRIBUTARIA: Acción de Amparo - Poder Judicial ...................................................................... I-31ACOTACION AL MARGEN ......................................................................................................................................................... I-32INDICADORES TRIBUTARIOS .............................................................................................................................................. I-33

Las XIV Jornadas del Instituto Lati-noamericano de Derecho TributarioEn las XIV Jornadas Latinoamericanasde Derecho Tributario celebradas enBuenos Aires, Argentina, en 1989, eltema i) se tituló «las garantías constitu-cionales ante la presión del conjunto detributos que recaen sobre el sujeto con-tribuyente». Destacamos algunas con-clusiones de estas jornadas: i) LaConfiscatoriedad originada en tributossingulares se configura cuando la apli-cación de ese tributo excede la capaci-dad contributiva del contribuyente; laconfiscatoriedad se da porque el Estadose apropia indebidamente de los bienesde los contribuyentes, al aplicar un gra-vamen en el cual el monto llega a extre-mos insoportables, vulnerando por esavía indirecta la propiedad privada eimpidiéndole ejercer su actividad; ii)Así como uno de los tributos que inte-gra el sistema puede ser considerado ensí mismo como exorbitante y por endeconfiscatorio, la misma situación pue-de darse ante una concurrencia de tri-butos, cuya sumatoria se transforma enimposible de soportar para el contribu-yente; iii) Los tributos que son traslada-dos no pueden fundar la confisca-toriedad, ya que el contribuyente recu-pera los importes por la vía del precio,no resultando económicamente afecta-do; iv) Los contribuyentes no puedenser sometidos a un conjunto irrazona-ble de tributos que por su presión fis-cal excesiva desborde la capacidadcontributiva y los prive de parte de supatrimonio.Veamos dos sugerencias de las jornadas:1. Declarar la inconstitucionalidad de

las cargas fiscales, que individual-mente o en su conjunto resulten ex-

cesivas, por contravenir los princi-pios y garantías superiores que encada país contengan las respectivasconstituciones o leyes de rango supe-rior al de la ley ordinaria.

2. Propiciar para aquellos países en quelas garantías de los derechos de loscontribuyentes tengan tan solo for-mulación implícita en sus estatutosfundamentales, se tienda a explíci-tarlas, consolidando las interpretacio-nes judiciales y doctrinales ya exis-tentes, afirmando, de tal modo, laseguridad jurídica, y respondiendo alas moderadas tendencias en la ma-teria.

IV. Criterios JurisprudencialesHay que tener claro que un tributo seráconsiderado confiscatorio dependiendode los factores que confluyen en deter-minado país y momento histórico, yaque lo que pudiera ser consideradoconfiscatorio para nuestro país en la ac-tualidad, puede no serlo dentro de unosaños. Sino, pensemos por un momento,que dentro de unos 10 años el sistemaeducativo estatal en el Perú sea tan com-petitivo que el sistema educativo priva-do, de tal manera que las familias optenpor enviar a sus hijos al colegio estatal,como sucede en otros países, ello obvia-mente significaría un ahorro importan-te en las familias, y si el impuesto a laRenta tendría una alícuota mayor a lavigente, no seria considerada confis-catoria, cosa que si podría suceder aho-ra, en que las familias además de sopor-tar en cada uno de los componentes (pa-dres de familia) el descuento del im-puesto a la renta, deben soportar la car-ga económica de lo que significa un co-legio particular.La Corte Suprema Nacional Argenti-na ha señalado que «La facultad de es-tablecer impuestos es esencial e in-

dispensable para la existencia del go-bierno, pero ese poder cuando es ili-mitado en cuanto a la elección de lamateria imponible o a la cuantía, en-vuelve necesariamente la posibilidadde destruir que lleva en su entraña,desde que existe un límite más alládel cual ninguna cosa, persona o insti-tución tolerará el peso de un determi-nado tributo»En este sentido «ha fijado en 33% comotope de validez constitucional de cier-tos tributos, así ha declarado inconsti-tucional el impuesto inmobiliario queinsume más del 33% de la renta calcu-lada según el rendimiento normal me-dio de una correcta y adecuada explota-ción, también ha declarado inconstitu-cional el impuesto sucesorio que exce-de del 33% del valor de los bienes reci-bidos por el beneficiario».

Jurisprudencia PeruanaAcciones de Amparo.- como sabemosla llamada acción de amparo es una ga-rantía constitucional que tiene por ob-jeto el reponer las cosas al estado ante-rior a la violación o amenaza de viola-ción de un derecho constitucional, yprocede aun en el supuesto que la viola-ción o amenaza se base en una normaque sea incompatible con la Constitu-ción. Asimismo, de acuerdo a la doctri-na, mediante esta acción se reconoce elprincipio de no aplicación de una dis-posición legal cuando ésta supone ame-naza, desconocimiento o lesiona un de-recho o un interés legítimo y directo decarácter constitucional.Acción de Amparo Expediente N° 70-99.- Publicada en el diario El Peruano el25 de julio de 1999: Mediante esta Ac-ción de Amparo, la empresa contribu-yente pide se declare inaplicable paraella la Ordenanza N° 138-98, la mis-ma que se encuentra referida a los im-portes a cobrarse por arbitrios munici-pales, limpieza pública, serenazgo yparques y jardines (todos arbitrios mu-nicipales), correspondientes al año1998.Sobre esto, la Sala Corporativa Transi-toria Especializada en Derecho Públicoseñala en el considerando cuarto que«..Si bien es cierto la Constitución Polí-tica concordante con la Ley Orgánicade Municipalidades establece que lasmunicipalidades ejerciendo su autono-mía política, económica y administra-tiva, están facultadas para crear, modi-ficar y suprimir contribuciones y tasas,también lo es, que dicho poder tributa-rio no puede ejercerse de manera abso-luta, pues éste se encuentra sujeto a loslímites que la Constitución le señala, engarantía de todos los ciudadanos, respe-tando el principio de reserva de ley,igualdad y respeto de los derechos fun-

SE

GU

ND

A Q

UIN

CE

NA

- F

EB

RE

RO

200

3

IN S T I T U T O D E IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-2

INFORME TRIBUTARIO

damentales de las personas…» En elquinto considerando se indica que «Queestando a lo anotado precedentemente(cuarto), de los medios probatoriosadjuntados por los accionistas se eviden-cia palmariamente que los montos de-terminados por concepto de arbitriosmunicipales, exceden notoriamente loslímites previstos en el artículo 69 de laLey de Tributación Municipal, coligién-dose un efecto confiscatorio en los refe-ridos tributos, contraviniendo el princi-pio de razonabilidad de las leyes, asícomo lo establecido en el artículo 74 dela Constitución».Como podemos apreciar de esta juris-prudencia, no es suficiente que los tri-butos sean creados respetando el prin-cipio de legalidad, ya que este, es unagarantía de naturaleza formal, sino quedeben crearse respetando todos los prin-cipios consagrados en la Constitución.En este caso, se declaró inaplicable parala demandante los efectos legales de laOrdenanza 138 antes referida.Entonces, estamos ante un límite pre-visto por el legislador, pero la Adminis-tración Tributaria Municipal no acataese límite, en razón de ello, la Sala en-cargada de resolver la acción de ampa-ro considera que hay evidentemente unefecto confiscatorio, y además que secontraviene el principio de razona-bilidad de las leyes. Por ello insistimos,que jurisprudencialmente se conside-ra que un tributo es confiscatorio cuan-do es irrazonable en su monto, y enton-ces el límite entre un tributo no confis-catorio con otro confiscatorio está jus-tamente en la razonabilidad de tu alí-cuota.Acción de Amparo Expediente N° 977-97-DP.- Publicada en el diario el Perua-no el 23 de abril de 1998, mediante lacual una empresa contribuyente solici-ta la inaplicación, en cuanto a ella res-pecta, del Impuesto a los Juegos creadopor Decreto Legislativo 776. Es impor-tante anotar lo señalado por la Sala Cor-porativa Especializada en el artículo séti-mo del considerando: «Que en lo que res-pecta al Principio de No Confiscatoridad,este concepto se desprende del Principiode la capacidad contributiva, se susten-ta en que todo impuesto debe gravar ma-nifestaciones de la capacidad contribu-tiva, como consecuencia de ello, si hu-biera un impuesto demasiado onerosopara el contribuyente que le obligara adesplazar hacia el fisco una parte signi-ficativa de su patrimonio que origina laimposibilidad en su restitución al nivelque tenía con anterioridad al pago deltributo, es desde el punto de vista cuan-titativo confiscatorio, y teniendo en con-sideración que tanto el Decreto Legisla-tivo No. 881, como el D.S. 095-96/EFgravan cada una de las máquinas

tragamonedas que posea la actora conel 15% de la UIT (Unidad ImpositivaTributaria), lo que aunado al 7% esta-blecido Decreto Legislativo 775,constituirían un impuesto a pagar as-cendente al 22% de la UIT por cadamáquina de juego, lo que efectivamen-te constituye una desnaturalizacióndesproporcionada del Impuesto porpretender gravar no el beneficio, sino elcapital de sus activos fijos.En este caso, se declaró que «resultansin efecto legal alguno para la empresaaccionante la Orden de Pago…mediantela cual se requiere dicho pago», y se de-clara inaplicable para la empresaaccionante el artículo 50 del DecretoLegislativo 776"En la acción de amparo, expediente nú-mero 958-99, interpuesta contra la Mu-nicipalidad Provincial de Lima y con-tra el Servicio de AdministraciónTributaria (SAT) de esta entidad, paraque se declare inaplicable el impuestoa los Juegos creados por el Decreto Le-gislativo 776, la Sala Corporativa Tran-sitoria especializada en Derecho Públi-co, estableció «Que en el caso de autos,el legislador se encuentra obligado aestablecer el hecho imponible, a res-petar y garantizar la intangibilidad yel valor del capital, lo que no ocurre siel impuesto absorbe una parte sustan-cial de las rentas devengadas, o si afec-ta la fuente productora de la renta encualquier medida, atentándose grave-mente el Principio de No Confiscatorie-dad2….»En la acción de amparo, expediente nú-mero 1739-2000, (publicada en el dia-rio El Peruano el 1 de junio 2001) señalaen el considerando que «....El criteriodel Tribunal Constitucional expresadoen reiterada jurisprudencia en cuantoal Impuesto Mínimo a la Renta, comoconsta en las sentencias del TribunalConstitucional, es que el Impuesto Mí-nimo a la Renta supone una desnatura-lización desproporcionada del propioimpuesto a la renta establecido, ya quepretende gravar el beneficio, la ganan-cia o la renta obtenida por la accionante,como consecuencia del ejercicio econó-mico de una actividad…. Que en estesentido, un límite al que se encuentrasometida el ejercicio de la potestadtributaria del Estado, conforme al artí-culo 74 de la Constitución, es el respetode los derechos fundamentales, que eneste caso no se ha observado, ya que: a)En materia del impuesto a la renta, ellegislador se encuentra obligado a esta-blecer el hecho imponible, a respetar ygarantizar la conservación de laintangibilidad del capital –o de los acti-vos netos como denomina la Ley- lo queno ocurre si el impuesto absorbe una

parte sustancial de ellas, de lo que po-tencialmente hubiera devengado de unaexplotación racional de la fuente pro-ductora de la renta, en cualquierquantum b) El impuesto no puede con-tener como elemento base la imposi-ción de una circunstancia que no seareveladora de capacidad económica ocontributiva, que en el caso del impues-to mínimo a la renta, no se ha respeta-do. Asimismo, señala la Sala en el con-siderando cuarto que «El principio deno confiscatoriedad, se sustenta en quetodo impuesto debe gravar manifesta-ciones de la capacidad contributiva, loque no ocurre en este caso, ya que seestá aplicando el impuesto sobre supatrimonio por encontrarse ésta en si-tuación de pérdida tributaria en el ejer-cicio 1997. Evidentemente se declaraFundada la acción de amparo, y se sien-ta precedente de observancia obligato-ria.En este caso, la Sala de Derecho Públicotrae como referencia lo señalado por elpropio Tribunal Constitucional y lo hacesuyo, para el caso del impuesto mínimoa la renta, el legislador que se encuentraobligado a respetar los límites a la po-testad tributaria otorgada por la propiaConstitución, no lo hace, y además sedesnaturaliza el Impuesto a la Renta.Aunque se menciona el respeto a losderechos fundamentales, es claro quese está haciendo alusión a que se deberespetar y garantizar la intangibilidaddel capital, esto significa respetar el prin-cipio de No Confiscatoriedad. Lo que nosllama la atención de esta resolución, esque se señale que la Sala de DerechoPúblico señale en el punto a) antes refe-rido «…en cualquier quantum»; consi-deramos que es muy importante elquantum, en este caso del impuesto mí-nimo a la renta no se aplicaría, pero enotros casos, el quantum, el monto que secobre, la alícuota son determinantespara saber si se está o no afectando con-tra el derecho de propiedad… y poderdeterminar en que momento el Estadono respeta el principio de NoConfiscatoriedad… «cuando el tributo,cuando el quantum del tributo es irra-zonable, y se puede mediante la alícuo-ta apropiarse del bien o del capital delcontribuyente.En este mismo sentido, reiterada juris-prudencia señala que «los tributos sonconfiscatorios cuando absorben una par-te sustancial de la propiedad». Para ello,hay que determinar qué significa «par-te sustancial», y obviamente como el lec-tor puede deducir rápidamente, no hayuna respuesta inmediata para ello, yaque la razonabilidad en la imposiciónhay que establecerla en cada caso enconcreto, según exigencias de tiempo ylugar y según los fines económicos so-

2 El subrayado es nuestro

SE

GU

ND

A Q

UIN

CE

NA

- F

EB

RE

RO

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 33

AREA TRIBUTARIA I

IIIII-3

ciales de cada impuesto.3

En el caso de la acción de amparo expe-diente número 3824-2000 (publicadael 24 enero de 2002), la accionante in-terpone acción de amparo contra SUNATy contra el Tribunal Fiscal, para que sedeclaren inaplicables para el los artícu-los que regulaban el Impuesto Mínimoa la Renta en la Ley del Impuesto a laRenta, y se deje sin efecto la RTF 447-2-2000; se repiten los argumentos del con-siderando de la jurisprudencia comen-tada anteriormente (acción de amparoexpediente 1739-2000), y se reitera enel considerando quinto que «el princi-pio de no confiscatoriedad, se sustentaen que todo impuesto debe gravar ma-nifestaciones de la capacidad contribu-tiva…».Al respecto, nosotros consideramos queel principio de no confiscatoriedad sesustenta en el derecho de propiedad delas personas, ya que por la vía de crea-ción de tributos el Estado no puedeapropiarse de los bienes de los contri-buyentes, y que se debe utilizar el cri-terio de la razonabilidad para evaluarcada caso en particular, eso no signifi-ca que estemos afirmando que los im-puestos no deben gravar manifestacio-nes de capacidad contributiva, todo locontrario, definitivamente el legisladordebe gravar manifestaciones de capa-cidad contributiva, pero el principio deno confiscatoriedad no se sustenta enello. Nos explicamos, por ejemplo, en elcaso del impuesto a la renta, este deberecaer sobre la renta y no sobre el capi-tal, ya que si el impuesto recae sobre elcapital, este puede destruirse, y el ma-yor perjudicado sería el Estado.Esto, claro, no significa de ninguna ma-nera que no se puedan establecer tribu-tos que tomen el cuenta el capital comouna manifestación de riqueza, pero enel caso de la imposición a la renta, esimprescindible que el capital genererenta para gravarla, ya que caso contra-rio, si ese capital no genera utilidades,gravarlo implicaría su destrucción fu-tura. Esto es lo que sucedió con el Im-puesto Mínimo a la Renta, en aquelloscasos en que la empresa arrojaba pérdi-das, se iba reduciendo poco a poco elpatrimonio de la empresa y se afectadirectamente el derecho de propiedad,y a todas luces de trata de un impuestoconfiscatorio.Por las razones expuestas anteriormen-te, podemos afirmar que un impuestoserá confiscatorio cuando recaiga so-bre un hecho imponible que no reflejecapacidad contributiva (pero no solo enese caso), sino que podría ser que elhecho imponible refleje capacidadcontributiva, pero la alícuota aplicable

al caso concreto no guarde correspon-dencia o equidad con esa capacidadcontributiva, entonces estaríamos anteel caso de un tributo irrazonable, debepues haber razonabilidad y proporcio-nalidad en la aplicación de los impues-tos.Cuando afirmamos que el principio deno confiscatoriedad se sustenta en el de-recho a la propiedad, queremos indicarque con este principio consagrado en elartículo 74 de la Constitución, se trata ointenta asegurar la inviolabilidad de lapropiedad privada garantizada por elEstado en los artículos 2, inciso 16, y 70de la constitución. Así, el artículo 2 nu-meral 16 indican «toda persona tienederecho: …… 16 ) A la propiedad y a laherencia…; por su parte el artículo 70indica que «El derecho de propiedad esinviolable. El Estado lo garantiza. Se ejer-ce en armonía con el bien común y den-tro de los límites de la ley. A nadie pue-de privarse de su propiedad, sino ex-clusivamente por causa de seguridadnacional o de necesidad pública, de-clarada por ley….». Para concluir, elprincipio de no confiscatoriedad pre-tende que mediante la tributación nose hagan ilusorias las garantías consti-tucionales de la propiedad, de su libreuso y disposición, en tal sentido, latributación por vía indirecta no puedehacer incierta la garantía constitucio-nal referida anteriormente «los tribu-tos no pueden ser confiscatorios», en-tonces, podemos afirmar que los tribu-tos confiscatorios son inconstituciona-les en cuanto violan la garantía del de-recho de propiedad, consagrado en laconstitución.Vamos a comentar finalmente la De-claración de inconstitucional de algu-nos de los artículos de la Ley 27153(Expediente número 009-2001-AI/TC)publicada en el diario el Peruano el 2de febrero del año 2002. Esta acción deinconstitucionalidad se interpuso por5,416 ciudadanos, contra varios artí-culos de la Ley 27153 (Ley que regulóla explotación de juegos de casinos ymáquinas tragamonedas) incluyendoentre ellos al artículo 38 y 39. Sobre eltema que nos ocupa, debemos resaltarel numeral 16 de los «Fundamentos»de la sentencia, veamos: «16. Estima elTribunal que las especiales caracterís-ticas del Impuesto a los juegos, consi-deradas conjuntamente, hacen que ésteresulte confiscatorio4 y, por tanto, con-trario al artículo 74 de la Constitución.En efecto: Si bien el artículo 36 de laley establece que el impuesto a los jue-gos grava la explotación de estos, con-forme se desprende de la regulaciónconjunta de los artículos 38 y 39 de la

ley, la alícuota del Impuesto asciendeal 20% sobre la base imponible, cons-tituida por la ganancia bruta mensual..entendiéndose por ésta a la diferenciaresultante entre el ingreso total perci-bido en un mes por concepto de apues-tas o dinero destinado al juego y elmonto total de los premios otorgadosel mismo mes», esto es, que con elnombre o etiqueta de impuesto «a laexplotación», la metodologíaimpositiva de la ley grava en realidadlas utilidades. Considerando además,y conjuntamente, que la alícuota delImpuesto parece ser excesiva, querecae sobre una base fijada sin deducirlos gastos realizados para la obtenciónde las utilidades y que no es considera-do el monto pagado, como pago a cuen-ta del Impuesto a la Renta, debe con-cluirse que el gravamen presenta unavocación confiscatoria del capital in-vertido, prohibido en la Constitución5.Por lo expuesto, y en vista a la combi-nación de todos estos factores, el Tri-bunal Constitucional considera incons-titucional el régimen tributario del lla-mado impuesto a la explotación, con-tenido en los artículos 38 y 39 de la LeyImpugnada».Consideramos que el planteamiento delTribunal Constitucional es interesante,pues hace una evaluación de todos losaspectos relacionados con la regulacióndel régimen tributario de la norma co-mentada para concluir en el numeral16 que el tributo es confiscatorio. Noobstante ello, se expresa en forma tími-da y señala…. El gravamen presenta unavocación confiscatoria….. (en lugar deindicar simplemente que, el impuestoes confiscatorio), por otro lado indicaque …. La alícuota del impuesto pareceser excesiva…. Tampoco podemos de-jar de comentar la aclaración expedidapor el Tribunal Constitucional de estasentencia, publicada en el diario el Pe-ruano el 21 de marzo del año 2002, enla que, se resuelve que mientras no sedicte una norma transitoria que regulelos artículos derogados ( base imponibley alícuota del impuesto), se deberá pa-gar un monto igual al que establecía elrégimen derogado. Esto, obviamente nodejará de ser criticado jamás, ya que siel Tribunal de Garantías Constituciona-les declara inconstitucional un artículode un impuesto que regula la baseimponible, y otro artículo que regula laalícuota del impuesto, tendremos unimpuesto que no se puede aplicar, en-tonces, no se puede declarar inconstitu-cional una norma y señalar que por otrolado que mientras no dicten las normassustitutorias del régimen derogado, seaplica el régimen derogado.

4 El subrayado es nuestro 5 El subrayado es nuestro3 Villegas Hector, Curso de Finanzas, Derecho Financiero yTributario, p. 236.

SE

GU

ND

A Q

UIN

CE

NA

- F

EB

RE

RO

200

3

IN S T I T U T O D E IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-4

ACTUALIDAD Y APLICACIÓN PRÁCTICA

ACTUALIDAD

Y

APLICACION

PRACTICA

intereses para la actualización de lasdeudas tributarias. El problema no esexclusivo del Perú, y ha merecido variospronunciamientos de importantes cor-tes iberoamericanas y europeas.Como no es extraño en nuestra legisla-ción, se suele denominar a las cosas (de-nominación que involucra a la natura-leza jurídica de las mismas), con rótulosimpertinentes, que lejos de permitir unfácil acercamiento al concepto que seestá tratando, complican su entendi-miento, y lo que es peor, esa simple de-nominación, puede ocasionar serias con-secuencias en contra de los derechos delos (en este caso) deudores tributarios.Se recordará el mentado caso resuelto porel Tribunal Fiscal 1, relacionado con elpago de la «Contribución» al FONAVI decargo de las Universidades, y la pocomemorable decisión de considerar a estetributo como tal, en la medida que la pro-pia ley había ordenado tal denominación,independientemente al análisis y estruc-tura de su verdadera naturaleza jurídicade Impuesto, situación que obligaba a supago a estas instituciones en calidad deempleadoras. Este criterio, como sabe-mos, fue seriamente criticado por las másimportantes personalidades del ámbitotributario nacional, así como por impor-tantes centros de estudio e investigaciónsobre la materia. Este criterio, gracias aDios, ya fue modificado, pero lo cierto esun buen ejemplo para demostrar que elpaternalismo de nuestros legisladores, seevidencia permanentemente con su ten-dencia a bautizar con el nombre que quie-ran a sus creaciones.Fíjense ustedes, como, en este caso, poruna cuestión de forma, el contribuyentese vió obligado a pagar un tributo que nole correspondía.Es que, como repito, técnicamente, nogozamos precisamente de pulcritud. Sinembargo, las cosas son lo que son y no loque aparentan ser (o sea, la esencia pri-ma sobre la forma), y por tanto, las insti-tuciones jurídicas y su naturaleza - espe-cialmente las relacionadas al ámbito tri-butario - siempre deben ser cuidadosa-mente analizadas para no ocasionar per-juicios en el derecho de los deudores.Por tal motivo, me ha interesado estu-

diar el caso de los intereses «moratorios»que cobra la SUNAT, en el presente in-forme, porque considero que existenserias inconsistencias en la redaccióndel artículo 33º del Código Tributario,que me gustaría compartir con ustedes,no solamente por el placer del ejerciciointelectual, sino por las (por lo menospara mí) interesantes consecuencias ju-rídicas a las que he podido llegar.

1. Intereses1.1. CompensatoriosSegún la traducción de la InternationalBureau of Fiscal Administration2, inte-rés, es, en general, la cantidad cargadapor un prestamista para el uso o ladetención de dinero, expresado comoun porcentaje al año del principal delpréstamo sobre un cierto período detiempo. El interés es básicamente elrendimiento del dinero. Generalmentese atribuye esta calificación a los deno-minados «intereses compensatorios»,que no son sino la restitución por el usodel dinero al prestamista. Desde el pun-to de vista del Derecho Civil, los intere-ses compensatorios son fijados por laspartes en el contrato, por lo tanto, res-ponden a un libre acuerdo de volunta-des, limitado por la usura. Por tanto, di-chos intereses compensatorios tienennaturaleza retributiva y, en el caso pe-ruano, esa retribución se encuentra su-jeta a la tasa máxima de interés com-pensatorio fijada por el Banco Centralde Reserva del Perú.

1.2. MoratoriosEl Código Civil Peruano define en su artí-culo 1242º tanto a los interesescompensatorios como a los interesesmoratorios. En este último caso, concedea tales intereses naturaleza resarcitoria,en la medida que indemnizan la moraen el pago. A diferencia de los interesescompensatorios, los intereses moratoriosse encuentran sujetos a la condición deatraso o demora en el pago.Los intereses moratorios, por lo tanto, sibien pueden pactarse al momento delcontrato, sólo se convierten en presta-ción del deudor, en la medida que ésteincumpla con el pago de la obligación.Debo resaltar, que para mí, a diferenciade lo que muchos piensan, los interesesmoratorios no tienen naturaleza de san-ción civil. La sanción siempre está rela-cionada con la represión de conductasque violan por el fondo o por la formalas obligaciones. Por ejemplo las penali-dades contractuales, que efectivamen-te sancionan al sujeto que incumplió con

la prestación son un claro ejemplo. Setrata del reconocimiento o pago de pres-taciones adicionales a las habituales,tanto así, que en un contrato civil el nopago de la deuda puede ser objeto de laaplicación de intereses moratorios yademás de una penalidad adicional.No es lo mismo resarcir que sancionar.El resarcimiento se encuentra vincula-do a la reparación de los daños y perjui-cios que ocasiona la acción o la omisiónde otro, pero, cuya causación no necesa-riamente está vinculada a la voluntad oconocimiento del perjudicante. En efec-to, se puede ocasionar un daño sin que-rerlo. En el caso de las sanciones, se bus-ca reprimir al infractor, de la comisiónu omisión de conductas voluntarias,exprofesas o advertidas. Si el no pago enel caso de la compraventa cuyo preciono es pagado por el deudor, está sujeto auna penalidad pactada, esa sanción tie-ne como objeto evitar, reprimir o casti-gar dicha falta de pago. Los interesesmoratorios, tienen más bien un conte-nido económico, mientras que la san-ción un objetivo inductor: procurar queel deudor cumpla oportunamente conla prestación a su cargo.

1.3. LegalFinalmente el interés legal, es el fijadopor la ley. En el caso peruano, el artículo1244º del Código Civil, establece quedicha tasa es fijada por el Banco Centralde Reserva.Debe rescatarse, que la definición deinterés legal prevista en el Código Civilperuano, está referida al campo contrac-tual o del Derecho Privado, esto es, alámbito de las obligaciones entre pares,quienes, en igualdad de condiciones,pactan libremente, un acuerdo de vo-luntades. El Código Civil, simplementese encarga de limitar el abuso del dere-cho de una de ellas.

2. El interés moratorio de deudastributarias

En el campo tributario, sin embargo, laobligación es vertical, esto es, que el Es-tado- Acreedor, actúa en uso de su fa-cultad de imperio, la que le coloca enuna posición de privilegio frente al deu-dor, haciendo posible el ejercicio coac-tivo de las acciones de cobranza de ladeuda tributaria.Sin embargo, este Estado, conciente dela imposibilidad de cobranza oportunaque la estadística le informa, se ve obli-gado a crear los mecanismos correspon-dientes para asegurar que el objeto de laprestación de la obligación tributaria,que es la deuda liquidada, sea satisfe-cha, pero con una prestación accesoriaconveniente.Así, cuando el artículo 33º del CódigoTributario vigente, crea la Tasa de Inte-rés Moratorio-TIM-, está creando unaprestación adicional, que tiene, desdemi punto de vista una doble finalidad: i)

La Naturaleza de la Tasa de Interés Moratorio previstaen el Artículo 33º del Código Tributario

Dra. Lourdes Calderón Aguilar

últiples cuestionamientos existenen relación a la naturaleza de losM

1 El interesado era la Universidad Particular Ricardo Palma.El Tribunal fallo considerando a la universidad como afectaal pago de la contribución al Fonavi, en la medida que lainmunidad contenida en el Artículo 19º de la Constituciónde 1993, solamente abarca a los impuestos y no a las con-tribuciones y tasas. Para el Tribunal a pesar que no existíacontraprestación alguna por parte del Estado ante el pagode la «contribución» por el empleador-universidad, confir-mó la apelada, en el entendimiento que la ley había impues-to la calidad de tal, a esta aportación.

2 Obtenido del glosario del Centro Interamericano de Admi-nistraciones Tributarias de la Organización de EstadosAmericanos. www.ciat.org.

SE

GU

ND

A Q

UIN

CE

NA

- F

EB

RE

RO

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 33

AREA TRIBUTARIA I

IIIII-5

Compulsiva- Preventiva, en la medidaque obliga al deudor a pagar la deuda lomás pronto posible y reduce las posibi-lidades que el deudor pague fuera delplazo (o por lo menos pretende hacerlo)y; ii) Resarcitoria, en tanto se pretenderestituir al Estado el daño originado porel incumplimiento del pago de la obli-gación tributaria.Lo que viene al caso analizar, es si estosintereses son efectivamente moratorios,o denominados legalmente así, tienenotra naturaleza (esencia sobre forma).

2.1. Naturaleza de los interesesmoratorios en materia tributaria

Los intereses moratorios, tienen comofinalidad, como se ha dicho, resarcir deun daño. Siguiendo ese criterio, los inte-reses moratorios en materia tributaria,constituirían la restitución del perjui-cio ocasionado al Estado porque no pudodisponer oportunamente de los ingre-sos tributarios necesarios para llevar acabo sus actividades originarias. En bue-na cuenta, el Estado se habría perjudi-cado al no recibir oportunamente la pres-tación de cargo del deudor.Vistas así las cosas, no habría por quécuestionar la naturaleza resarcitoria delos intereses en materia tributaria.Lo que cabe preguntarse es, que si elloes así, por qué los efectos del interésresarcitorio tributario, no son igualesque los efectos del interés moratoriopara efectos civiles, teniendo en cuentaque la creación del artículo 33º del Có-digo Tributario, es una que ha recogidolos conceptos del Derecho Civil y que,dichos intereses moratorios, por su con-tenido económico, no tienen naturalezapunitiva.

2.1.1. Los intereses moratorios en ma-teria tributaria son intereses im-puestos por la ley (ex-lege)

Un primer acercamiento que debe hacer-se sobre el tema, está relacionado con elhecho de que los intereses moratorios, eneste específico caso, son creados por ley.En efecto, se trata de intereses moratoriosex-lege, que, a diferencia de lo que suce-de en el campo del Derecho Privado, sonde carácter obligatorio y exigibles comocomponente de la deuda tributaria. Asípor ejemplo se ha pronunciado la SalaEspecial Tributaria de la Corte Supremade Justicia de Venezuela.3

«... La mora establecida en el (....) Código Orgánico Tributario es mora ex-legey deriva de la no ejecución de una obligación de pagar una cantidad de dinero dentro de un plazo establecido o fijado por la Ley, en cuyo caso el solo vencimiento de ese plazo produce «la mora»generadora de los intereses. Los intereses moratorios..., son intereses legalesque se producen de pleno derecho y

automáticamente al producirse la si-tuación de hecho prevista en su dispo-sitivo sin que se requiera ninguna otracondición o actuación para el naci-miento de la obligación de pagarlos...».4

Este pronunciamiento del Tribunal Ve-nezolano, constituye un cambio de cri-terio de la posición que desde agosto de1993 la Corte Suprema de Justicia SalaPolítico-Administrativa, venía soste-niendo, considerando que los interesesmoratorios se causaban, por la falta depago de los tributos exigidos por la Ley,dentro de un plazo establecido. Para locual debía:«... 1. Tratarse de un crédito tributariolíquido, es decir cuantificado, fijadosu monto de manera expresa en un ins-trumento de pago expedido al efecto...»Esto es, que, para la Corte venezolana,primero, debía tratarse de una deudadeterminada y reliquidada por la Admi-nistración Tributaria en el respectivovalor, que constituye el acto de cobranza.O sea que, los intereses debían estar de-bidamente determinados y notificadospor la Administración Tributaria.«2. Fijarse un plazo para su pago, indi-cado de manera cierta en ese instru-mento de pago».Segundo, en dicho documento de pagodebía estar contenida la fecha de venci-miento de los intereses moratorios li-quidados.«3. Haberse notificado legalmente alsujeto pasivo de esa obligación, de ma-nera que éste pueda conocer el montoy la fecha de vencimiento de esa obli-gación a su cargo.»Tercero, que el deudor haya tomado co-nocimiento de la deuda por interesesmoratorios.4. Ser exigible el cumplimiento de esaobligación, es decir aquel plazo que lefue previamente concedido debe encon-trarse vencido, bien porque transcurrióíntegramente sin haberse suspendido laeficacia del acto por el ejercicio de algúnrecurso o petición; o bien, porque de ha-berse impugnado legalmente, esta acciónhubiese sido decidida y declarado firmeel acto de liquidación cuestionado...».Cuarto, que el plazo previsto en el docu-mento de cobranza, haya vencido.Sin embargo, posteriormente, el tribu-nal consideró innecesaria la liquidaciónde la obligación principal, ni el reque-rimiento de pago, ni ninguna otra actua-ción por parte de la Administración paraque los intereses comiencen a correr des-de el momento mismo en que termina elplazo establecido por la norma.En tal sentido, dejó sentado que:«En cuanto a la exigibilidad de la obli-gación tributaria, ello es requisito adap-tado o adaptable a las distintas circuns-tancias por los dos distintos sistemas de

gestión del tributo: autoliquidación oliquidación por la administración. Eneste aspecto, afirma la sentencia que «...la exigibilidad de la obligacióntributaria se ha querido remitir y asimi-lar a las caracteristicas de laexigibilidad establecida para las obli-gaciones civiles, en las cuales se requie-re que la obligación para ser exigible, nodebe estar sometida ni a término ni acondición suspensiva...».Respecto a la condición, la Corte señalóque:«...tratándose de obligaciones ex-lege,como sería el caso de las obligacionestributarias, la condición no puede tenerlugar. La obligación ex-lege nace,automáticamente por el solo cumpli-miento del presupuesto en la Ley sin quepueda sujetarse a una modalidad im-puesta por la voluntad de las partes y,según lo dispuesto en el texto del Códi-go Orgánico Tributario (artículo 33), laobligación nace al darse en la prácticael hecho generador previsto en la Ley...».Finalmente consagró que:«...la situación varía en cuanto al térmi-no como elemento del cual puede de-pender la exigibilidad de la deuda, puesÉste sí adquiere en las obligacionestributarias una mayor relevancia, si setiene en cuenta que la exigibilidad delcumplimiento de la obligación puedeestar sometida a un término. De existirese término establecido por la Ley, mien-tras el mismo no se haya vencido el cum-plimiento de la obligación no podrá exi-girse y, en consecuencia, tampoco podráocurrir el retardo o tardanza que origi-na la mora y como efecto de ella los res-pectivos intereses...».En los sistemas de autoliquidación deimpuestos, el sujeto pasivo de la obliga-ción tributaria se encuentra obligado conuna serie de plazos y procedimientos que«... se establecen con el fin de no retardarindefinidamente la exigibilidad de la deu-da tributaria y con el objeto de que parala hipótesis de que el sujeto pasivo no loscumpla no se haga necesario esperar laactuación de la Administración para con-siderar ‘exigible’ el tributo...»Así, «... en los casos de tributos autoli-quidados la ‘exigibilidad’ de la deudatributaria se produce por el solo venci-miento del plazo que la normativa apli-cable establezca para efectuar la decla-ración y pago, aun cuando no se hayaproducido la ‘liquidación’ previa de sumonto...»Por lo tanto, en el caso de los interesesmoratorios, como se trata de interesescreados por la ley, basta que se configu-re la exigibilidad de la obligación prin-cipal (tributo), para que los mismos,sean también, exigibles, sin necesidadde requerimiento previo.La exigibilidad de los intereses mora-torios, depende de la fecha establecida

3 Sentencia de la Sala Político Administrativa del 7 de abrilde 1999. Caso Montes Sucesores. S.A. 4 Entre paréntesis propio.

SE

GU

ND

A Q

UIN

CE

NA

- F

EB

RE

RO

200

3

IN S T I T U T O D E IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-6

ACTUALIDAD Y APLICACIÓN PRÁCTICA

por ley para el vencimiento de la obliga-ción principal, que en el caso del Perú, esel mismo plazo para autoliquidar la deu-da. Así, el vencimiento del plazo produ-ce la exigibilidad de la deuda y la gene-ración de los intereses moratorios que secalculan desde que termina el lapso es-tablecido por ley para declarar y pagar elprincipal, y, hasta que el pago efectiva-mente se realice.Como pueden apreciar, se trata de inte-reses cuyo origen difiere sustancialmentedel concepto civil. En principio los inte-reses moratorios no resultan exigibles entanto no formen parte del acuerdo de vo-luntades. Según acabo de referir, los in-tereses moratorios tributarios son intere-ses obligatorios, dado su origen legal, ysu natural ligazón con la obligacióntributaria principal y por lo tanto exigi-bles de pleno derecho.Si, como he concluido, los interesesmoratorios tienen carácter resarcitorio,el daño tiene que ser comprobable y/oprevisible para el acreedor. Por ello esque en el campo civil estos intereses notienen carácter obligatorio sino consen-sual; los imponen las partes para salva-guardar la pérdida patrimonial o econó-mica que el acreedor puede sufrir comoconsecuencia del incumplimiento deldeudor. Ese resarcimiento, sin embar-go, no puede constituir un abuso delderecho por parte del acreedor y por esola ley civil refiere en su artículo 1243ºque el mismo tendrá el tope fijado por elBanco Central de Reserva del Perú, por-que este límite es la expresión financie-ra máxima del daño ocasionado al suje-to activo de la relación jurídica. En otraspalabras «el daño económico previsiblepor la falta de pago oportuno no es ma-yor a la tasa de interés fijada por el BCR».En el campo tributario, el «daño» o per-juicio que se le ocasiona al Estado, anteel no pago de las deudas tributarias sedifumina fácilmente, en cuanto que,dicho Estado, con dichos ingresos, su-puestamente debe satisfacer necesida-des esenciales de los ciudadanos, den-tro de los que se encuentran, los deudo-res tributarios. Los perjudicados indi-rectos, por lo tanto, son también contri-buyentes o responsables. ¿Puede hablarsede la indemnización del daño que unomismo se ocasiona? No, porque en tér-minos jurídicos, el daño proviene siem-pre de un tercero. ¿Cuál es el daño direc-to ocasionado en perjuicio del Estado yen todo caso, cómo puede cuantificarse?En vista de estas consideraciones, esti-mo, que si bien los intereses a que hacereferencia el artículo 33º del CódigoTributario nacional, están referidos a losque se pagan por la mora en el cumpli-miento de pago de las deudas tributarias,los mismos no tienen naturalezaresarcitoria, puesto que el daño debe serprevisible y cuantificable, de modo talque el acreedor no abuse de su derecho

(tanto más cuando en su calidad de Es-tado, está facultado para establecer lascaracterísticas y condiciones del cum-plimiento de la prestación por parte deldeudor); y porque finalmente, es discu-tible la existencia de un daño concretoen perjuicio del Estado, compuesto en-tre otros, por deudores tributarios a loscuales debe revertir el ingreso tributa-rio sea con una mejor prestación de losservicios públicos, mejores obras, ade-cuada administración de justicia, defen-sa interna y externa, etc, etc.

2.1.2. Los intereses moratorios tributa-rios y los intereses compensatorios(deudas en moneda nacional)

En materia tributaria, no pueden exis-tir intereses compensatorios. La razónes obvia: en la medida que se realice elhecho generador y que nazca la obliga-ción tributaria, la misma será exigiblea la fecha de su vencimiento. Cualquiersuma que se pretenda cobrar despuésdel vencimiento, no podrá tener otranaturaleza que la de «resarcir» o «san-cionar» al deudor moroso.Para que el interés sea consideradomoratorio, he señalado que debe indemni-zar de un daño previsible y cuantificable.La cuantificación la otorga la ley, sin duda,pero, en el caso peruano, el artículo 33º delCódigo Tributario, alude al tope de diezpuntos porcentuales por encima de laTASA ACTIVA EN MONEDA NACIONAL–TAMN- que publica la Superintendenciade Banca y Seguros en el caso de deudas enmoneda nacional. La Tasa Activa es la mis-ma tasa que se utiliza en el campo civilpara calcular los intereses moratorios.Si de lo que se trata con estos intereses esindemnizar el daño por la no percepciónoportuna del pago ¿cómo es posible queel dinero del Estado valga más que el di-nero de los particulares? ¿Cuáles son lasbases técnicas que justifican que el Esta-do se procure un mayor resarcimiento,cuando la moneda vale igual para él quepara los ciudadanos? Anoto que estoyhablando de cuestiones dinerarias y node cuestiones de deber, obligación, polí-tica o moral, sino de prestaciones concontenido eminentemente económico.Es por ello, que la sentencia venezolaname interesa sobremanera, porque enmateria de la aplicación de intereses (node su origen, que puede ser legal o con-vencional, como he dicho), la Corte ex-cluye la posibilidad de trabajar este temalejos de los conceptos fundamentales delDerecho Civil y es más, sentencia que nopuede existir ninguna otra referencia queno provenga del Derecho Privado.Por lo tanto, si para el Derecho Privadoperuano la tasa de interés moratorio seasimila a la TAMN, ¿por qué para el Es-tado es hasta la TAMN más diez?Si, como suelen hacer los defensores dela autonomía del Derecho Tributario, seopone a lo expuesto, que como se trata de

un Derecho Público, éste puede crear suspropias nociones, y aceptando esta con-sideración ¿Por qué entonces, el interésmoratorio por devolución de pagos inde-bidos efectuados por el deudor tributa-rio, es menor que el interés que cobra elEstado por el pago impuntual de los tri-butos? Si asumo que la tasa actual de inte-rés moratorio es de 1.5% mensual (4 pun-tos aproximados adicionales a la Tasa deInterés Activa en moneda nacional) porqué es de solamente 0.40% cuando se tra-ta de restituir al deudor, si el concepto y laesencia son los mismos? ¿O es que se hacreado un concepto de interés moratorioSUNAT e interés moratorio deudor?Sobre el particular el Tribunal Consti-tucional de Colombia, ha dejado senta-do que:«Para la Corte es claro que el principiode igualdad y la equidad imponen queen estos casos las dos partes recibanigual trato, sin que se justifique en modoalguno que mientras el Estado cobra alos contribuyentes intereses moratorioscuando ellos no pagan a tiempo los im-puestos, y ello a partir del primer día deretardo en el pago, las obligaciones enmora a cargo del Estado deban forzo-samente permanecer libres de la obli-gación de cancelar dichos réditos du-rante seis meses, con notorio perjuiciopara los particulares que han debidorecibir oportunamente los recursos pac-tados. Durante ese tiempo, el dinero norecibido por el acreedor pierde poderadquisitivo y no existe razón válidapara que esa pérdida la deba soportarel particular y no el Estado, queincumple. Es evidente la vulneracióndel artículo 13 de la Constitución Polí-tica, toda vez que, con independenciade si el deudor es el gobernado o el enteoficial, el hecho es el mismo; la circuns-tancia es equivalente; el daño econó-mico que sufre el acreedor por causa dela mora es idéntico; y las obligacionesasumidas por las entidades públicas notienen alcance jurídico diverso de lasque están a cargo de las personas pri-vadas. Se declararán inexequibles lasexpresiones que, en la norma, dan lugara la injustificada e inequitativa discriminación objeto de examen, y que favorecen la ineficiencia y la falta de celeridad en la gestión pública».Lo cierto es, que el dinero del Estado valeigual que el del ciudadano. Por ende, silas tasas convencionales de interésmoratorio, que son las que comúnmentese aplican en el mercado financiero, hanestablecido sus propios límites respectode un bien de uso corriente como es eldinero, el tratamiento debe ser equitati-vo para todas las partes, debiendo por unlado respetarse la aplicación de un inte-rés moratorio racional en el incumpli-miento de las obligaciones tributarias eigualitario en el caso de las devolucionespor pagos indebidos.

SE

GU

ND

A Q

UIN

CE

NA

- F

EB

RE

RO

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 33

AREA TRIBUTARIA I

IIIII-7

¿Cuál es la naturaleza de los interesesmoratorios tributarios entonces?Desde mi punto de vista, los interesesmoratorios impuestos por el artículo 33ºdel Código Tributario, son intereses san-cionadores o punitivos, en la parte queexceden al costo de la indemnizaciónque se deriva de las operaciones civilesy comerciales entre los particulares, enla medida que para la aplicación de losmismos solamente pueden tomarseellas como referencia, por cuanto sonoriginarias de las relaciones privadas.En esta parte debo recalcar, que la aplica-ción de los conceptos del Código Civil encuanto a la aplicación de los intereses, noson seguidas por las empresas deintermediación financiera. Sin embargo,concediendo a la administración tribu-taria la posibilidad de aplicar los valorescomerciales vigentes en el mercado, en lamedida que los intereses moratorios ex-cedan los límites financieros, deben serconsiderados como punitivos, puesto queno restituyen al acreedor sino que sancio-nan y reprimen al deudor.Nuevamente la Corte Suprema de Justi-cia de Venezuela en el fallo del14.12.199, ha dejado sentado que:«La aplicación del interés moratorio ala obligación tributaria ha sido acepta-do como mecanismo de resarcimientode los daños producidos a la Adminis-tración a consecuencia del retardo en elcumplimiento del pago del tributo debi-do, lo cual se ha aceptado también res-pecto de los accesorios del tributo, in-cluidas las sanciones pecuniarias,reforzándose así el carácter resarcitorio,más que punitivo, del interés de mora enmateria tributaria. Así, se ha distingui-do entre el carácter sancionatorio openalizador de las sanciones pecunia-rias (multas) previstas ante el incumpli-miento de las obligaciones tributarias yel carácter resarcitorio del interés pormora, considerada como una sancióncivil y por tanto justificable su inser-ción en el campo tributario.No obstante lo anterior, la Sala Políti-co-Administrativa de la Corte Supremade Justicia, en decisión de su Sala Espe-cial Tributaria II, de fecha 7 de abril de1999, modificó su reiterada jurispruden-cia en materia de intereses moratorios, alconcluir que conforme al derecho positi-vo la exigibilidad en materia tributaria,dentro de un marco generalizado de siste-mas de autoliquidación, debe entenderseproducida al verificarse el incumplimien-to de los plazos y procedimientos que seestablecen con el fin de no retardar inde-finidamente la exigibilidad de la deudatributaria y con el objeto de que para lahipótesis de que el sujeto pasivo no loscumpla no se haga necesario esperar laactuación de la administración paraconsiderar «exigible» el tributo».Considera el Tribunal que considerarpresupuestos legales adicionales a la

exigibilidad de la obligación como pre-supuesto de aplicación de la mora, a losfines de dar cabida al interés moratorio,afecta la naturaleza misma de esta figu-ra convirtiéndola en una sanción pecu-niaria, lo cual violaría el principio del«non bis idem» que proscribe la duplici-dad de sanciones por un mismo hecho yun mismo tipo de responsabilidad.Concluye señalando que de lo anteriorqueda en evidencia que una interpreta-ción constitucional del interés moratorioexige su consideración como mecanismoresarcitorio y no punitivo y, de allí, lainterpretación de la exigibili-dad comovencimiento del plazo con base a los prin-cipios aplicables a las obligaciones denaturaleza civil, esto es, la exigencia delvencimiento de los plazos para su pago oimpugnación o la firmeza de la obliga-ción producida como consecuencia de ladecisión de los recursos que se hayan ejer-cido, a los fines del cálculo de los intere-ses moratorios.5

Lo expuesto, sirve para proponer unamodificación al Código Tributario, asi-milando la tasa de interés moratorio ala Tasa Moratoria vigente para las ope-raciones comerciales y financieras.Cualquier exceso sobre esa tasa deberáser considerado como sancionatorio.

3. Los efectos para el Impuesto a laRenta

De conformidad con lo establecido enel artículo 44º de la Ley del Impuesto ala Renta, los intereses moratorios quecobra la SUNAT no son deducibles parala determinación de la renta neta.Si se trata de intereses estrictamentemoratorios, ¿por qué no se pueden de-ducir de los ingresos generados por elcontribuyente? Por naturaleza, lasindemnizaciones pagadas a terceros sonconsideradas como un gasto. Si el inte-rés moratorio es resarcitorio, ¿por quéimpedir su deducción? Porque, comoacabo de indicar, su naturaleza no esprecisamente esa, sino sancionadora.Resulta evidente, que las sanciones nopueden ser deducibles de los ingresosgravados con el Impuesto a la Renta,porque lo que pretenden es castigar alinfractor, el que bajo ningún conceptopodrá recuperar ese importe, porqueeste castigo quedaría impune. La san-ción no se puede recuperar, porque suesencia es la de evitar la comisión de lainconducta en el futuro. Por lo tanto si elinterés del artículo 33º del Código Tri-butario es moratorio, debería ser dedu-cible para efectos del impuesto. Lo que

pasa es que finalmente las cosas son loque son y no lo que dicen ser. En cuantoa su monto y efecto, los intereses previs-tos en el Código Tributario son esencial-mente punitivos.En este sentido, propongo que asimismo,se modifique la Ley del Impuesto a laRenta, permitiendo la deducibilidad delos intereses estrictamente moratorios.Finalmente, en la medida que el Códi-go Tributario no sea modificado, creoconveniente que solamente los intere-ses moratorios tributarios que excedanal interés convencional por mora, de-ben ser objeto de adición tributaria.

4. Conclusionesa. Los intereses moratorios constituyen

la restitución de un daño; situaciónque no es asimilable a la aplicaciónde una sanción, en la medida que loque ellos pretenden es resarcir alacreedor y no castigar al deudor.

b. Dentro de esa lógica, los interesesmoratorios no pueden exceder losparámetros que el mercado financie-ro prevé, en la medida que podríaocasionarse un serio perjuicio al deu-dor derivado de un abuso del dere-cho del acreedor.

c. Por ello, es que el interés moratorioconvencional máximo es regulado porel Banco Central de Reserva del Perú.

d. En materia tributaria, el artículo 33ºdel Código Tributario, ha referido laaplicación de los intereses por mora,en el caso de tributos determinadosen moneda nacional (por ejemplo) ala Tasa Activa en Moneda Nacionalque publica la Superintendencia deBanca y Seguros. O sea, que ha asi-milado el tratamiento de los intere-ses moratorios al tratamiento finan-ciero pero adicionándole 10 puntosporcentuales.

e. Si lo que se pretende es resarcir undaño, resulta contradictorio que el in-terés por mora sea superior al previstoen el sistema financiero, el cual, pororigen maneja sus beneficios de acuer-do con las variaciones del mercado.

f. Por ende, la restitución de los intere-ses a favor del fisco debe tener los mis-mos efectos que para los particulares.

g. Consecuentemente, si la tasa de in-terés moratorio es excesiva, dejó deser resarcitoria para convertirse enuna penalidad. Coincide con estaaseveración la no deducibilidad delinterés moratorio para efectos delImpuesto a la Renta.

h. Todo exceso a la restitución debe con-siderarse como sanción, y en tal sen-tido, solamente ese exceso deberíaser objeto de adición a la utilidadtributaria.

i. En tal sentido, tanto el Código Tribu-tario como la Ley del Impuesto la Ren-ta, deben ser modificados.

5 La Corte Venezolana, advierte que los intereses moratoriostienen una naturaleza sancionadora civil, opinión con lacual, he manifestado, no estar de acuerdo, en la medida quela restitución no tiene por finalidad castigar al deudor, sinoreponer al acreedor del daño sufrido.Es por tal motivo, que, en materia de intereses tributarios, sejustificaría la adopción de intereses moratorios, porque (auncon las reservas que he señalado), se supone que el sujetoactivo de la relación jurídica, se ha visto lesionado al no recibiroportunamente un dinero que recibido mañana valdrá menos.El extracto ha sido tomado de los comentarios de: BabellGrau y de Grazia: www.babell/grau.com.

SE

GU

ND

A Q

UIN

CE

NA

- F

EB

RE

RO

200

3

IN S T I T U T O D E IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-8

ACTUALIDAD Y APLICACIÓN PRÁCTICA

ADDENDACUADROS DE RECAUDACIÓN DE LOS INGRESOS TRIBUTARIOS DEL GOBIERNO CENTRAL SEGÚN EL BANCO CENTRAL DE RE-

SERVA DEL PERU RESALTANDO EL RUBRO QUE CONTIENE A LOS INTERESES Y LAS PENAS TRIBUTARIAS.

INGRESOS CORRIENTES DEL GOBIERNO CENTRAL (Millones de Nuevos Soles) 1/CENTRAL GOVERNMENT CURRENT REVENUES (Millions of Nuevos Soles) 1/

Var %2001

2002 Dic 2002/

Acumulado a diciembre

DIC ENE FEB MAR ABR MAY JUN JUL AGO SET OCT NOV DIC Dic 2001 2001 2002 Var %

INGRESOS CORRIENTES 2,190 2,392 1,881 1,916 2,789 2,221 2,192 2,281 2,749 2,381 2,330 2,355 2,775 26.7 26,747 28.265 5.7 CURRENT REVENUES

a. INGRESOS TRIBUTARIOS 1,927 2,097 1,622 1,642 2,494 1,862 1,923 1,935 1,954 2,095 2,037 2,084 2,224 15.4 23,384 23.969 2.5 a. TAX REVENUE

1. Imptos. a los ingresos 399 513 395 409 964 427 448 414 532 484 460 462 504 26.3 5,630 6.011 6.8 1. Income tax- Personas Naturales 177 228 158 172 208 180 183 176 188 180 185 188 201 13.1 2,097 2.247 7.1 - Individual- Personas Jurídicas 218 281 234 226 245 223 250 230 336 295 269 271 299 37.0 2,785 3.158 13.4 - Corporate- Regularización 3 5 3 12 510 24 15 9 8 9 5 3 4 26.0 748 606 -18.9 - Clearing

2. Imptos. a las importaciones 233 221 190 174 211 204 183 220 224 215 217 216 211 -9.5 2,740 2.487 -9.2 2. Import tax3. Impto. Gral. a las Vtas. (IGV) 983 1,102 888 863 1 052 988 983 1 069 1,103 1,124 1,104 1,138 1,196 21.6 11,808 12,610 6.8 3. Value-added tax

- Interno 569 690 511 518 608 556 608 611 655 679 651 678 736 29.5 6,866 7,501 9.3 - Domestic- Importaciones 415 412 377 344 445 433 376 458 448 445 453 460 460 10.9 4,942 5,109 3.4 - Imports

4. Impto. Select. al Cons. (ISC) 340 377 265 281 397 326 333 346 266 389 348 401 456 34.2 3,533 4,184 18.4 4. Excise tax- Combustibles 247 235 186 189 289 219 242 258 171 263 251 292 315 27.3 2,318 2,910 25.5 - Fuels- Otros 93 142 79 92 107 106 91 87 95 126 97 109 142 52.5 1,215 1,274 4.9 - Other

5. Otros ingresos tributarios 180 77 77 76 78 174 230 164 164 170 177 132 117 -35.0 2,507 1,637 -34.7 5. Other tax revenue6. Devoluciones 2/ -209 -194 -194 -160 -208 -257 -254 -278 -334 -288 -269 - 264 - 261 24.8 -2,834 -2,961 4.5 6. Tax refund 2/

b. INGRESOS NO TRIBUTARIOS 263 296 259 274 295 359 270 347 795 287 293 271 551 109.2 3,363 4,296 27.7 b. NON-TAX REVENUE

1/ Preliminar. La información de este cuadro se ha actualizado en la Nota Semanal N° 6 (14 de febrero del 2002). El calendario anual de publicación de estas estadísticas se presenta en la página vii de esta nota.2/ A partir del Boletín Semanal N°08-2001 se contabiliza las devoluciones en base devengada debido a que los atrasos en la devolución de impuestos constituyen una obligación no atendida del Estado. Fuente: BN, Sunat y Aduanas. Elaboración:Gerencia de Estudios Económicos - Subgerencia del Sector Público.

INGRESOS CORRIENTES DEL GOBIERNO CENTRAL EN TERMINOS REALES (Millones de Nuevos Soles de 1994)CENTRAL GOVERNMENT CURRENT REVENUES IN REAL TERMS (Millions of Nuevos Soles of 1994)

Var %2001

2002 Dic 2002/

Acumulado a diciembre

DIC ENE FEB MAR ABR MAY JUN JUL AGO SET OCT NOV DIC Dic 2001 2001 2002 Var %

A. MONEDA NACIONAL A. DOMESTIC CURRENCY

(Millones de Nuevos Soles) (Millions of Nuevos Soles)I. INGRESOS 1,914 1,531 1 431 2,339 1,688 1,765 1,735 1,844 1,859 1,812 1,843 2,079 2,012 5.1 1,914 2,012 5.1 I. REVENUES

Recaudación 2,080 1,639 1 634 2,490 1,890 1,946 1,994 2,074 2,167 2,090 2,120 2,256 2,286 9.9 2,080 2,286 9.9 Tax revenueDevol. de impuestos y débitos -246 -177 -230 -183 -286 -210 -318 -262 -321 -318 -305 -302 -327 33.0 -246 -327 33.0 Tax refund and debitsOtros Ingresos 80 69 27 32 84 30 60 32 12 40 27 124 52 -34.4 80 52 -34.4 Other revenues

II. EGRESOS -1,716 -1,787 -1,684 -2,187 -1,921 -1,754 -2,278 -1,886 -1,845 -1,980 -1,999 -2,426 -1,747 1.8 -1,716 -1,747 1.8 II. PAYMENTSGasto no financ. comprometido -1,666 -1,767 -1,783 -2,011 -1,814 -1,735 -2,154 -1,776 -1,843 -1,992 -2,114 -1,965 -1,834 10.1 -1,666 -1,834 10.1 Non-financial expenditures

I n t roducc iónIn t roducc iónIn t roducc iónIn t roducc iónIn t roducc iónPor tasa de interés moratorio, entende-mos, al gasto que un ente incurre por eluso del dinero que ya no le pertenece. Eldinero que ya no le pertenece lo consti-tuye, es este caso, la deuda tributaria.

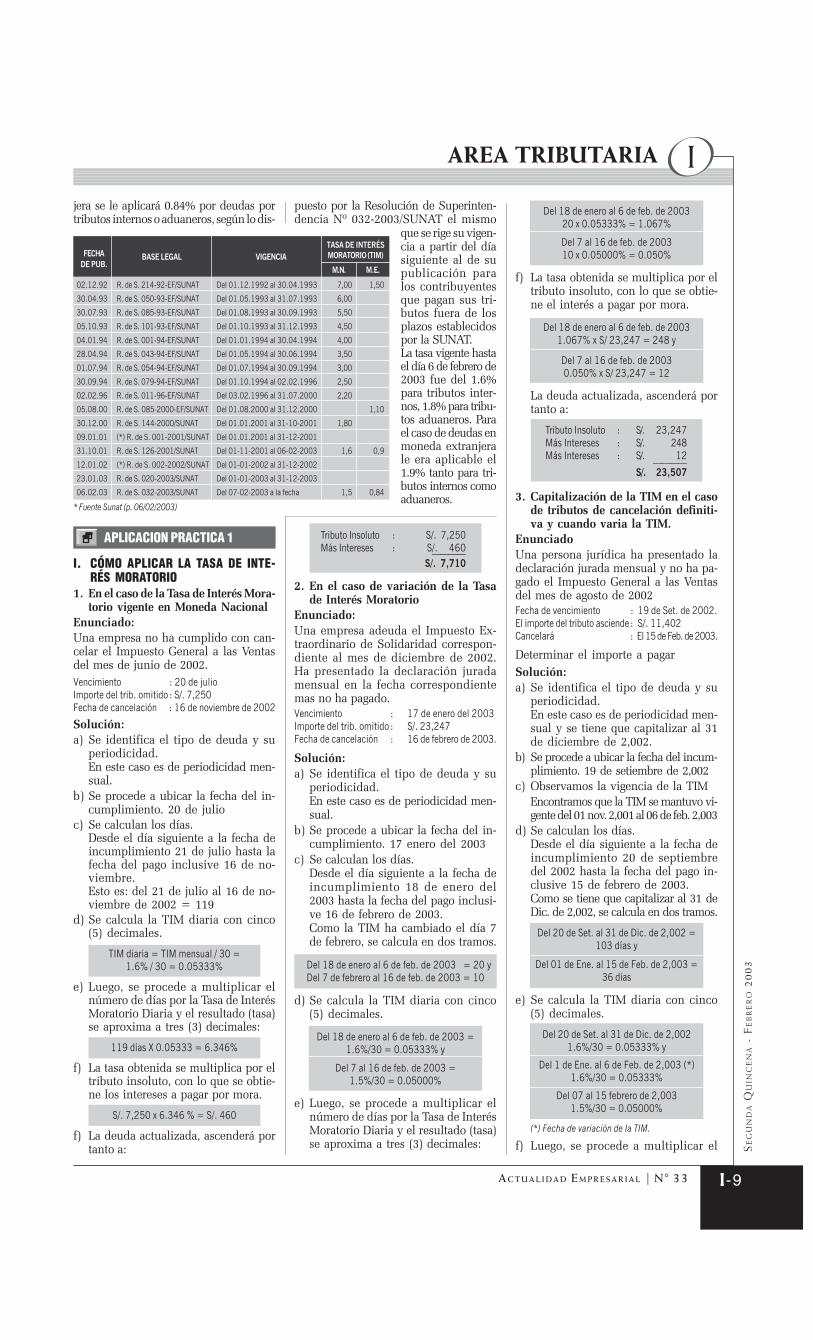

Haciendo un seguimiento, abarcando losaños 2,000 al 2,003 encontramos que laTasa de Interés Moratorio (TIM) ha ve-nido decreciendo en concordancia a lastasas de interés nacionales TAMN e in-ternacionales, pues éstas han venidodisminuyendo como consecuencia de losexcesos de liquidez que registra el sis-tema bancario, la mayor competenciade los bancos y la mayor transparencia

en la información por citar.La disminución de la TIM se ha realiza-do de acuerdo a los informes técnicos pre-parado por la Intendencia de Estudios Tri-butarios.Así, el 6 de febrero de 2003 se publica lanueva TIM y se ha establecido en uno pun-to cinco por ciento (1.5%) para las deudasen moneda nacional, mientras que paralas deudas por tributos en moneda extran-

CASOS PRACTICOS ILUSTRATIVOS

INGRESOS CORRIENTES DEL GOBIERNO CENTRAL EN TERMINOS REALES (Millones de Nuevos Soles de 1994) 1/CENTRAL GOVERNMENT CURRENT REVENUES IN REAL TERMS (Millions of Nuevos Soles of 1994) 1/

Var %2001

2002 Dic 2002/

Acumulado a diciembre

DIC ENE FEB MAR ABR MAY JUN JUL AGO SET OCT NOV DIC Dic 2001 2001 2002 Var %

INGRESOS CORRIENTES 1,394 1,530 1,203 1,220 1,762 1,402 1,386 1,442 1,736 1,497 1,454 1,476 1,739 24.8 16 929 17,848 5.4 CURRENT REVENUES

a. INGRESOS TRIBUTARIOS 1,226 1,341 1,038 1,045 1,576 1,175 1,216 1,223 1 234 1,317 1,271 1,306 1,394 13.7 14,800 15,136 2.3 a. TAX REVENUE1. Impuestos a los ingresos 254 328 253 260 609 270 283 262 336 304 287 289 316 24.4 3,563 3,797 6.6 1. Income tax

- Personas Naturales 113 146 101 109 131 114 116 111 119 113 116 118 126 11.5 1,327 1,420 6.9 - Individual- Personas Jurídicas 139 180 149 144 155 141 158 145 212 185 168 170 188 34.9 1,763 1,994 13.1 - Corporate- Regularización 2 3 2 8 322 15 9 5 5 6 3 2 3 24.2 473 383 -19.0 - Clearing

2. Imptos. a las importaciones 149 141 122 111 134 129 115 139 142 135 136 135 132 -10.9 1,734 1,571 -9.4 2. Import tax3. Impto Gral a las ventas (IGV) 626 705 568 549 665 623 622 676 696 707 689 713 750 19.8 7,474 7,963 6.5 3. Value - added tax

- Interno 362 442 327 330 384 351 384 387 413 427 406 425 462 27.5 4,346 4,737 9.0 - Domestic- Importaciones 264 263 241 219 281 273 237 289 283 280 283 288 288 9.3 3,128 3,226 3.1 - Imports

4. Impto Select. al Cons. (ISC) 216 241 170 179 251 205 211 218 168 245 217 251 286 32.2 2,236 2,642 18.1 4. Excise tax- Combustibles 157 150 119 120 183 138 153 163 108 166 156 183 197 25.4 1,467 1,837 25.2 - Fuels- Otros 59 91 51 59 68 67 58 55 60 79 61 68 89 50.2 769 805 4.6 - Other

5. Otros ingresos tributarios 115 49 49 48 49 110 146 104 103 107 111 83 73 -36.0 1,587 1,033 -34.9 5. Other tax revenue6. Devoluciones 2/ - 133 - 124 - 124 - 102 - 131 - 162 - 161 - 176 - 211 - 181 - 168 - 166 - 164 23.0 -1,793 -1,869 4.2 6. Tax refund 2/

b. INGRESOS NO TRIBUTARIOS 168 189 165 175 186 227 171 219 502 180 183 170 345 106.1 2,128 2,712 27.4 b. NON-TAX REVENUE