blue print pengembangan perbankan syariah yang...

TRANSCRIPT

Blue Print Pengembangan Perbankan

Syariah yang Ke-Indonesiaan

Dr. Rifki Ismal

Seminar dan Musyawarah Nasional

ASBISINDO (Asosiasi Bank Syariah Indonesia)

Jakarta, 21 Maret 2012

1

Kinerja Ekonomi dan

Keuangan di Indonesia

2

3

KINERJA PEREKONOMIAN INDONESIA

Economic Performance:

• The average economic growth is more than 5% in the last 5

years and GDP of 2011 was 6.5%. Q1-2012 GDP is predicted

to be 6.5%.

• Inflation rate is around 7% in the last 2 years. Last year it was

3.79% YoY and february 2012 was recorded 3.56% (YoY) with

the target of 4.5% +/- 1%.

• Exchange rate is relatively stable at around Rp8,500-

Rp9500/USD with the external pressure of the European

economic crisis.

• Balance of payment is predicted still surplus with the national

reserves of USD112 billion (6.3 months of import).

4

BANKING & FINANCE IN INDONESIA

Banking Performance Indicators:

• CAR of the industry is far above 8%.

• Non performing loan is less than 5%.

• Banking credit grows 23.7% YoY (January 2012) with the

investment credit grows 38.1% YoY, working capital credit

grows 20.2% YoY and consumption credit grows 20.3% YoY.

Islamic Banking Performance Indicators:

• A high growth of Islamic banking industry: 37.9% (the last 5

Y) and 2011 was recorded 48.35% (yoy).

• A high Financing to Deposit Ratio (FDR): 88.6% (Dec 2011).

• A low Net Non Performing Financing (NPF): 2.52% (Dec

2011).

• Investment based financing is 33% while debt based

financing is only 67% of the total financing (Dec 2011).

5

PERKEMBANGAN TERKINI

Indikator

Posisi

Desember

‘11

Keterangan (dibandingkan dgn Des 2010)

Asset

BUS - UUS Rp 97,52 T menjadi Rp 145,46 T

BPRS Rp 2,74 T menjadi Rp 3,34 T

Industri Rp 100,3 T menjadi Rp 148,8 T

PYD

BUS+UUS Rp 68,2 T menjadi Rp 102,65 T

BPRS Rp 2,1 T menjadi Rp 2,55 T

Industri Rp 70,3 T menjadi Rp 105,2 T

NPF

Industri

Gross 3,02 % menjadi 2,52%

Net 2,11% menjadi 1,34%

CARBUS 16,25% menjadi 14,6%

BPRS 27,5% menjadi 23.5%

Share

Industri3,23% menjadi 3,82%

6

Domestic Market:

Penduduk muslim terbesar di dunia (227 juta);

Kekayaan alam yang dapat mendukung stabilitas pertumbuhan ekonomi dan keuangan;

Budaya sosial Indonesia ttg bagi hasil (maro, mertelu) sangat sejalan dengan prinsip bagi hasil dlm perbankan syariah;

Hasil riset & survey Bank Indonesia menunjukkan tingginya minat masyarakat terhadap bank syariah (89% menerima prinsip syariah)

Islamic banking orientation for real sector is very suitable for Indonesian economic development

Pembiayaan proyek pemerintah (MP3EI)

Pembiayaan ke korporasi

Konversi bank umum menjadi bank syariah dan bank syaria baru

Pengelolaan dana pemerintah oleh bank syariah

POTENTIAL OF DEVELOPMENT

Mainstream of the Indonesian

Islamic Banking Industry

7

Sharia and Islamic Banking Mainstream

•Sharia based Islamic Economics together with

selective Sharia Compliance (applicable and

undoubtful)

•Real sector oriented Islamic banking operation

with the domination of investment based

contracts.

•Domestic oriented Islamic banking without

ignoring the potential to capture foreign markets

•Living in the same level of playing field with

conventional banking.

MAINSTREAM OF THE INDONESIAN IB

Unique Features of the Indonesian

Islamic Banking

9

IAI

Baznas

Basyarnas

Asosiasi

UUS

Depositors

- Publik

- Pemerintah BPRS

- Asing (terbatas)

BMT

LKS non bank

Islamic Stock Market

Central Bank

Investment Certificate

Dewan Syariah NasionalKomite Perbankan

Syariah

Lembaga Rating

Dewan Pengawas Syariah

Islamic Money Market

Islamic

Insurance/Takaful

Islamic Capital

(Sukuk) Market

Bank Syariah

Medium and Large

Business

Small and Micro Business

Lembaga

Penjamin

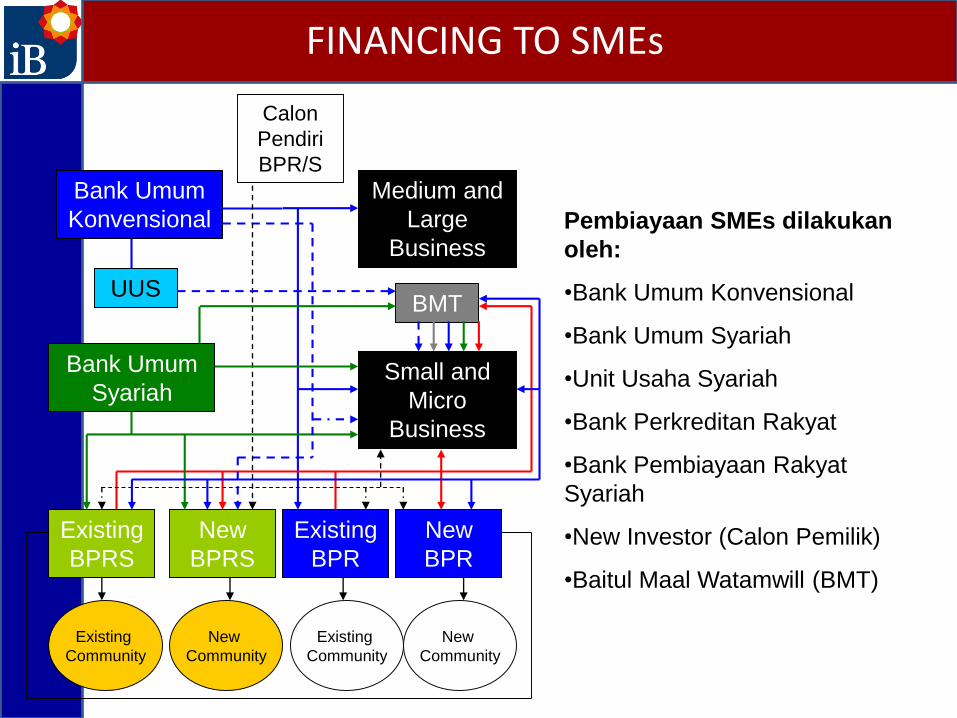

LINKAGE OF INSTITUTIONS

Medium and

Large

Business

Small and

Micro

Business

Bank Umum

Konvensional

Bank Umum

Syariah

UUS

Existing

BPRS

New

BPRS

New

BPR

Existing

BPR

Existing

Community

Existing

Community

New

Community

New

Community

Calon

Pendiri

BPR/S

Pembiayaan SMEs dilakukan

oleh:

•Bank Umum Konvensional

•Bank Umum Syariah

•Unit Usaha Syariah

•Bank Perkreditan Rakyat

•Bank Pembiayaan Rakyat

Syariah

•New Investor (Calon Pemilik)

•Baitul Maal Watamwill (BMT)

BMT

FINANCING TO SMEs

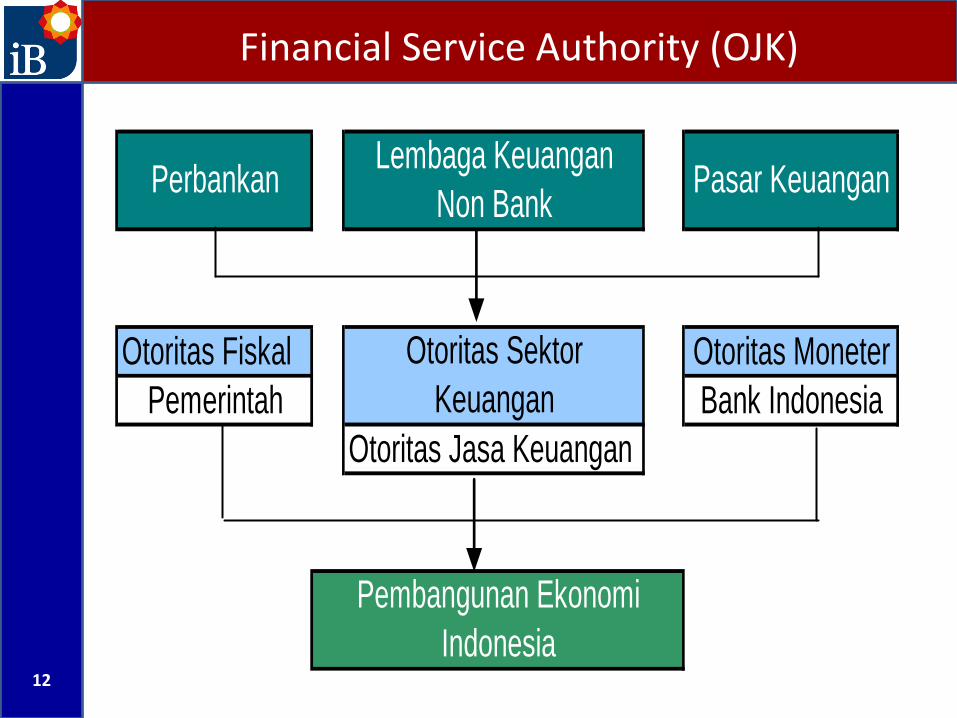

Financial Service Authority (OJK)

12

Otoritas Fiskal

Pemerintah

Otoritas Jasa Keuangan

Pembangunan Ekonomi

Indonesia

Bank Indonesia

PerbankanLembaga Keuangan

Non BankPasar Keuangan

Otoritas Sektor

Keuangan

Otoritas Moneter

Coordination Among 3 Authorities

13

OTORITAS JASA KEUANGAN OTORITAS MONETER OTORITAS FISKAL

Bank Syariah

Bank Infrastruktur

BPR Perbankan Pendidikan

BPRS Kesehatan

Dana Pensiun Sosial

Pegadaian

Asuransi Non Bank Sektor Produktif Pemetaan

Reksadana Industri per wilayah

Multifinance Agriculture per proyek

Perdagangan per tenor

Pasar Obligasi per skala usaha

Pasar saham

Proyek Swasta

Pasar

Keuangan

Proyek

Pemerintah

Obligasi

Korporasi

Proyek-proyek

pemerintahBank Indonesia

Aktifitas Ekonomi

Obligasi

pemerintah

Unit Usaha

Syariah

LKNB syariah

aliran dana

aliran dana

Blue Print of the Indonesian

Islamic Banking Industry

14

Mewujudkan perbankan syariah yang handal,

efisien dan menjadi pilihan utama masyarakat yang

mampu mendorong pertumbuhan ekonomi secara

berkesinambungan (visi 2020)

SDM berkualitas

tinggi

Infrastruktur

yang mendukung

Aliansi strategis

yang sinergis

Pengembangan

Produk dan Pasar

Regulasi dan

Supervisir yg efektif

Struktur Perbankan

yang efektif

Pemberdayaan

nasabah yang efektif

7 Pilar Pengembangan

Legal foundations, related regulatory standards, standard setting, and fatwas

Syariah Akhlaq Ukhuwah

Aqidah

BLUE PRINT PERBANKAN SYARIAH

1

2

3

4

5

6

7

1. Directed Market Driven; mengarahkan preferensi pasar sehingga

terbangun industri perbankan syariah yang sehat, kuat dan konsisten

terhadap prinsip syariah.

2. Fair Treatment, membangun persaingan industri perbankan syariah

yang sehat sesuai karakteristiknya dan pace of development.

3. Gradual & Sustainable Approach, prioritas dan fokus pengembangan

berdasarkan situasi dan kondisi serta dilakukan secara bertahap dan

berkesinambungan.

4. Sharia Compliance, pengaturan industri dan pengembangan

infrastruktur yang sesuai dengan prinsip syariah

5. Professional, setiap upaya pengembangan didasarkan kepada

pertimbangan keahlian dan tata kelola yang baik.

16

PARADIGMA KEBIJAKAN

• Expansive and prudent; Mempersiapkan ketentuan kondusif yang mendukung

pertumbuhan dengan memperhatikan prinsip syariah dan kehati-hatian serta

didukung oleh sistem pengawasan yang efektif;

• Innovative, educative and comprehensive; Memberikan jasa pelayanan

keuangan kepada seluruh lapisan masyarakat melalui pengembangan produk

dengan dukungan edukasi publik yang memadai;

• Internationally qualified and domestic oriented; Mengarahkan kepada

penguasaan pasar domestik dengan kualitas operasional internasional;

• Selected open; Mendukung pembangunan ekonomi nasional dengan

mengundang investor internasional disamping investor domestik dengan

memperhatikan prinsip keadilan dan kesetaraan.

• Human capital investment; Mendukung pembangunan sumber daya manusia

yang memiliki kapabilitas, kompetensi dan akhlak yang baik

17

ARAH KEBIJAKAN PENGEMBANGAN

PROSPEK PERBANKAN SYARIAH 2012 - 2020

18

Asumsi dasar:

• Tingkat Inflasi selama 2 tahun terakhir sebesar 7% dan tetap

terjaga pada level single digit.

• Rata-rata tingkat pertumbuhan ekonomi tetap tinggi atau pada

kisaran di atas 5%.

• Nilai tukar Rupiah yang tetap stabil pada kisaran Rp8500-

Rp9000/USD.

• Kinerja perbankan syariah tetap baik tercermin dari

pertumbuhan tahunan yang tinggi, FDR tinggi, NPF rendah dan

CAR yang terjaga di atas 8%.

• Sosialisasi dan edukasi berjalan baik, pasar keuangan (pasar

sukuk, dll) terus berkembangan dan mendukung kinerja sektor

riil.

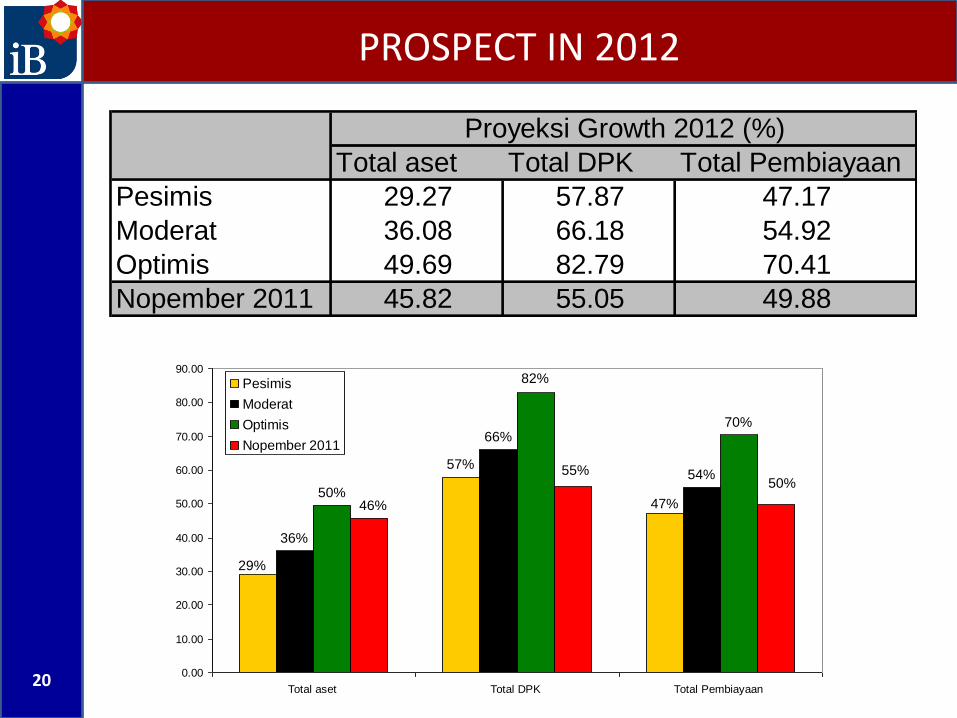

PROSPECT IN 2012

19

Total aset Total DPK Total Pembiayaan

Pesimis* 177.80 156.84 148.99

Moderat* 187.15 165.09 156.84

Optimis* 205.87 181.60 172.52

Nopember 2011* 135.62 107.12 101.89

* triliun Rp

2012

148156

177187

165157

172182

205

102107

136

90

140

190

240

Total aset Total DPK Total Pembiayaan

Pesimis*

Moderat*

Optimis*

Nopember 2011*

PROSPECT IN 2012

20

Total aset Total DPK Total Pembiayaan

Pesimis 29.27 57.87 47.17

Moderat 36.08 66.18 54.92

Optimis 49.69 82.79 70.41

Nopember 2011 45.82 55.05 49.88

Proyeksi Growth 2012 (%)

47%

57%

29%

54%

66%

36%

50%

82%

70%

50%55%

46%

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

90.00

Total aset Total DPK Total Pembiayaan

Pesimis

Moderat

Optimis

Nopember 2011

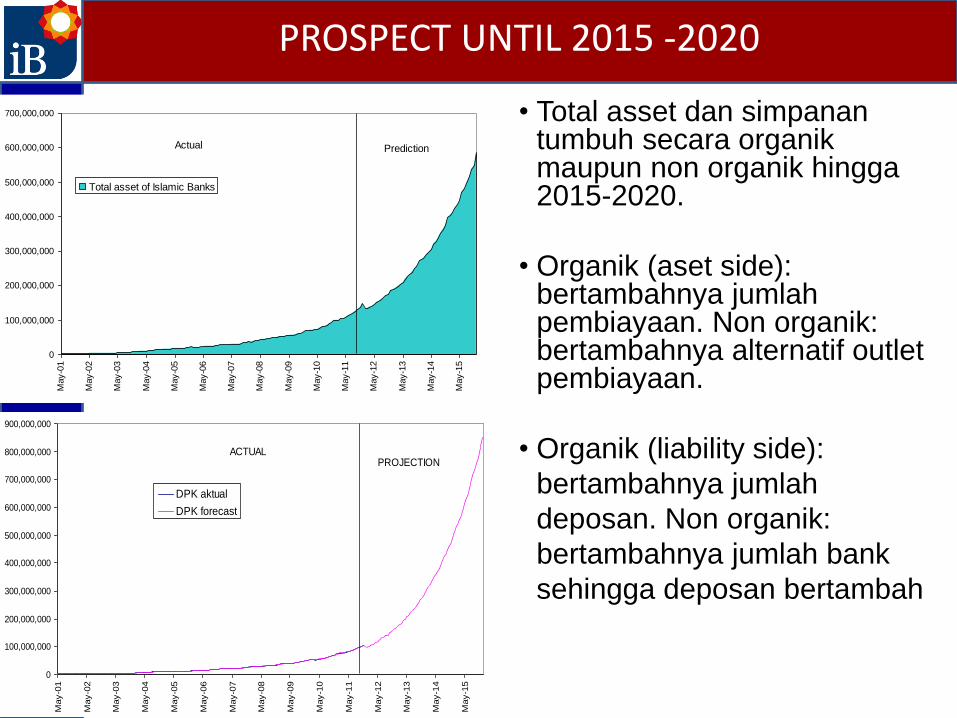

• Total asset dan simpanan tumbuh secara organik maupun non organik hingga 2015-2020.

• Organik (aset side): bertambahnya jumlah pembiayaan. Non organik: bertambahnya alternatif outlet pembiayaan.

• Organik (liability side):

bertambahnya jumlah

deposan. Non organik:

bertambahnya jumlah bank

sehingga deposan bertambah

PROSPECT UNTIL 2015 -2020

0

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

May-0

1

May-0

2

May-0

3

May-0

4

May-0

5

May-0

6

May-0

7

May-0

8

May-0

9

May-1

0

May-1

1

May-1

2

May-1

3

May-1

4

May-1

5

Total asset of Islamic Banks

Actual Prediction

0

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

800,000,000

900,000,000

May-0

1

May-0

2

May-0

3

May-0

4

May-0

5

May-0

6

May-0

7

May-0

8

May-0

9

May-1

0

May-1

1

May-1

2

May-1

3

May-1

4

May-1

5

DPK aktual

DPK forecast

PROJECTIONACTUAL

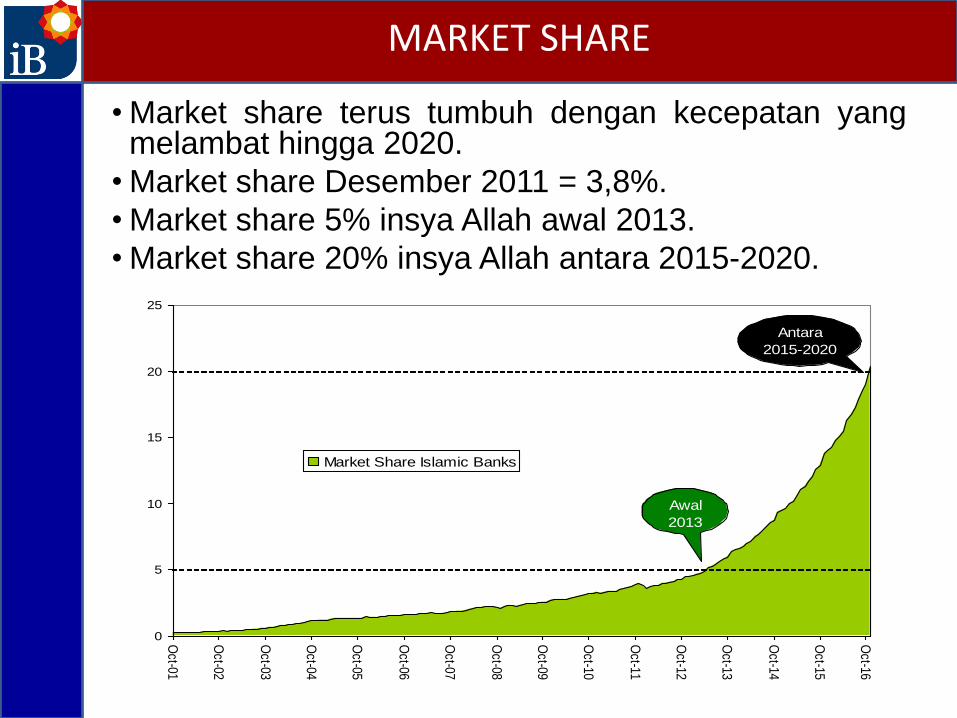

•Market share terus tumbuh dengan kecepatan yangmelambat hingga 2020.

•Market share Desember 2011 = 3,8%.

•Market share 5% insya Allah awal 2013.

•Market share 20% insya Allah antara 2015-2020.

MARKET SHARE

0

5

10

15

20

25

Oct-01

Oct-02

Oct-03

Oct-04

Oct-05

Oct-06

Oct-07

Oct-08

Oct-09

Oct-10

Oct-11

Oct-12

Oct-13

Oct-14

Oct-15

Oct-16

Market Share Islamic Banks

Awal

2013

Antara

2015-2020

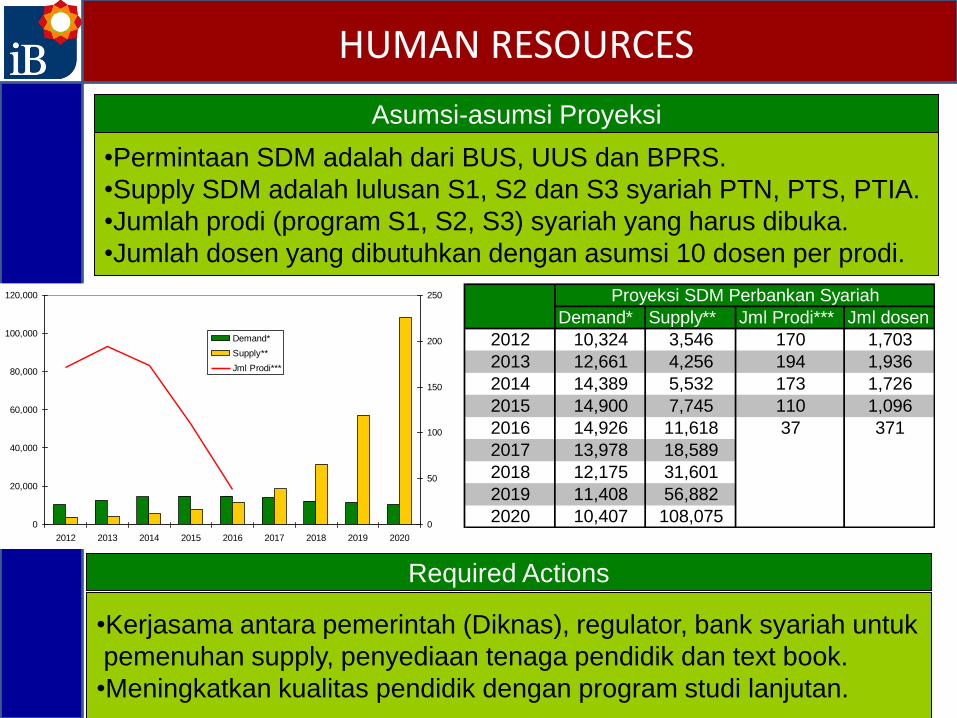

Asumsi-asumsi Proyeksi

•Permintaan SDM adalah dari BUS, UUS dan BPRS.

•Supply SDM adalah lulusan S1, S2 dan S3 syariah PTN, PTS, PTIA.

•Jumlah prodi (program S1, S2, S3) syariah yang harus dibuka.

•Jumlah dosen yang dibutuhkan dengan asumsi 10 dosen per prodi.

Demand* Supply** Jml Prodi*** Jml dosen

2012 10,324 3,546 170 1,703

2013 12,661 4,256 194 1,936

2014 14,389 5,532 173 1,726

2015 14,900 7,745 110 1,096

2016 14,926 11,618 37 371

2017 13,978 18,589

2018 12,175 31,601

2019 11,408 56,882

2020 10,407 108,075

Proyeksi SDM Perbankan Syariah

0

20,000

40,000

60,000

80,000

100,000

120,000

2012 2013 2014 2015 2016 2017 2018 2019 2020

0

50

100

150

200

250

Demand*

Supply**

Jml Prodi***

Required Actions

•Kerjasama antara pemerintah (Diknas), regulator, bank syariah untuk

pemenuhan supply, penyediaan tenaga pendidik dan text book.

•Meningkatkan kualitas pendidik dengan program studi lanjutan.

HUMAN RESOURCES

PROYEKSI NASABAH

Asumsi-asumsi Proyeksi Jumlah Nasabah

•Pertambahan jumlah DPK 2012-2020.

•Pertambahan jumlah BUS sd 2020.

•Proyeksi di-drive oleh pola historical.

•Industri mendekati maturity stage di th 2020 (slower pattern).

9

14

20

24

28

32

0

5

10

15

20

25

30

35

Dec 2010 Dec 2012 Dec 2014 Dec 2016 Dec 2018 Dec 2020

Jumlah Nasabah

Required Actions

•Integrated socialization

•Product inovation, penambahan fasilitas dan jaringan.

•Robust funding dan financing strategies dari bank syariah.

Dec 2010 9 155

Dec 2012 14 251

Dec 2014 20 357

Dec 2016 24 445

Dec 2018 28 519

Dec 2020 32 575

* juta nasabah, **miliar Rp

Jumlah

Nasabah*

Biaya

promosi**

PROYEKSI PEMBIAYAAN SMEs

Asumsi-asumsi Proyeksi Pembiayaan SMEs

•70%-80% pembiayaan BS adalah ke SMEs.

•Modal SMEs minimal Rp500.000.

•Proyeksi total asset BS 2012-2020.

•Jumlah minimal tenaga kerja SMEs adalah 5 orang.

Required Actions

•Kerjasama dengan Depnakertrans

•Kerjasama dengan Depkop dan lembaga pemerintah terkait.

•Robust funding dan financing strategies dari bank syariah.

Dec-12 133.48 267 1,335

Dec-14 189.92 380 1,899

Dec-16 236.31 473 2,363

Dec-18 275.65 551 2,756

Dec-20 305.25 610 3,052

Pembiayaan SMEs

(triliun Rp)

Usaha SMEs

(unit)

SDM SMEs

(orang)

TANTANGAN KE DEPAN

26

Tantangan mikro/makro:

• Krisis eropa yang dapat berimbas (langsung/tidak) ke

stabilitas perekonomian DN.

• Pembentukan OJK (Otoritas Jasa Keuangan) yang mengambil

alih fungsi pemeriksaan dan pengawasan bank syariah.

• Penerapan Masyarakat Ekonomi ASEAN tahun 2015-2020

dengan kesepakatan: satu kesatuan ekonomi, pertahanan dan

budaya.

• Stabilitas sosial politik (Pemilu 2014) yang akan berdampak

kepada kinerja perekonomian.

• Stabilitas ekonomi dan keuangan Indonesia.

27

Terima kasih atas perhatian anda

AKHIR PRESENTASI