boston creamery fix.docx

TRANSCRIPT

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 1/15

UNIVERSITAS INDONESIA

ANALISIS KASUS: BOSTON CREAMERY, INC

Makalah ini ditujukan sebagai salah satu tugas dalam mata kuliah Sistem

Pengukuran dan Pengendalian Kinerja

Kelompok 4:

Fajar Shodiq D. P (1306497011)

Nelvi Arvina (1306497301)

Vini Novia W. M (1306497491)

FAKULTAS EKONOMIPROGRAM STUDI MAGISTER MANAJEMEN

JAKARTA

SEPTEMBER 2014

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 2/15

A. Profil perusahaan

Boston Creamery, Inc adalah sebuah perusahaan es krim yang memproduksi dan

mendistribusikan es krim kepada distributor dan retailer. Pada tahun 1973, perusahaan ini

menggunakan sistem perencanaan dan pengendalian keuangan yang baru yang

membandingkan antara hasil anggaran (budgeted results) dengan hasil aktual (actual results).

Jim Peterson, presiden divisi es krim menyuruh Frank Roberts, vice president untuk

penjualan dan pemasaran dari divisi es krim untuk membuat presentasi singkat pada

pertemuan manajemen berikutnya untuk menjelaskan mengenai alasan utama varians

keuntungan sebesar $71.700. Dengan menggunakan sistem perencanaan dan pengendalian

keuangan yang baru, Peterson ingin menggambarkan kepada grup manajemen bagaimana

sistem ini dapat menganalisis mengenai varians laba dan dapat menyoroti hal-hal yang

membutuhkan perhatian sehingga dapat dilakukan perbaikan.

B. Identifikasi masalah

Rencana Keuntungan 1973

Dalam menyusun rencana laba Divisi Es Krim, Peterson menggunakan pendekatan empat

langkah, yaitu:

a. Mengembangkan biaya standar per unit untuk tiap elemen biaya variabel, berdasarkan

produk dan ukuran kemasan.

b. Membuat rencana laba, karena semua rencana diturunkan dari tingkat aktivitas penjualan

yang diantisipasi. Faktor-faktor yang harus dipertimbangkan adalah kondisi ekonomi umum

dari area pemasaran, cuaca, antisipasi promosi, dan kompetisi.

c. Penetapan anggaran biaya tetap berdasarkan penilaian manajemen mengenai kebutuhan,

dengan mengetahui prediksi penjualan.

d. Rencana laba, dengan menggabungkan marjin kontribusi dengan prediksi penjualan

dikurangi biaya tetap yang dianggarkan diperoleh laba operasi tiap bulan. Jika angka laba

tidak mencukupi dilakukan evaluasi terhadap langkah pertama,kedua dan ketiga.

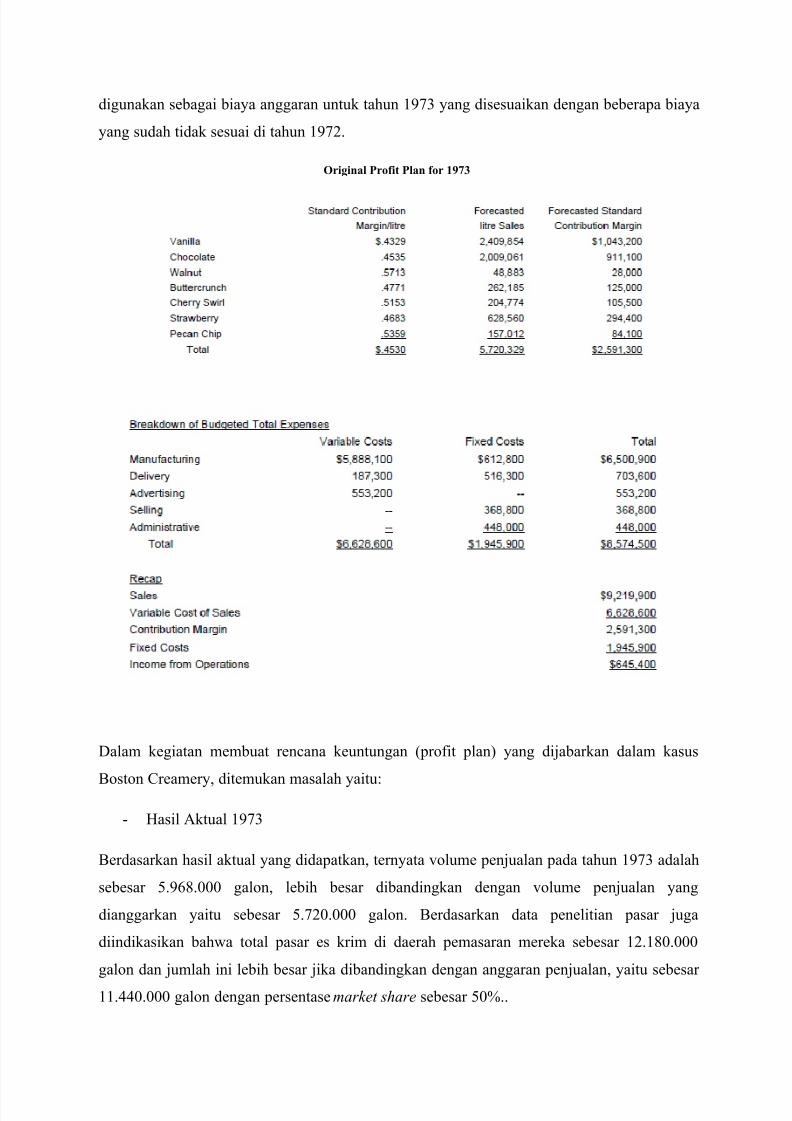

Dalam membuat rencana keuntungan ( profit plan) untuk tahun 1973, Peterson menggunakan

estimasi volume penjualan (estimated volume) pada tahun 1972 sebagai rencana penjualan

untuk tahun 1973. Pendekatan yang sama juga dilakukan oleh Peterson dalam menetukan

biaya standar produk yang variabel maupun tetap. Hasil yang diharapkan pada tahun 1972

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 3/15

digunakan sebagai biaya anggaran untuk tahun 1973 yang disesuaikan dengan beberapa biaya

yang sudah tidak sesuai di tahun 1972.

Original Profit Plan for 1973

Dalam kegiatan membuat rencana keuntungan (profit plan) yang dijabarkan dalam kasus

Boston Creamery, ditemukan masalah yaitu:

-

Hasil Aktual 1973

Berdasarkan hasil aktual yang didapatkan, ternyata volume penjualan pada tahun 1973 adalah

sebesar 5.968.000 galon, lebih besar dibandingkan dengan volume penjualan yang

dianggarkan yaitu sebesar 5.720.000 galon. Berdasarkan data penelitian pasar juga

diindikasikan bahwa total pasar es krim di daerah pemasaran mereka sebesar 12.180.000

galon dan jumlah ini lebih besar jika dibandingkan dengan anggaran penjualan, yaitu sebesar

11.440.000 galon dengan persentase market share sebesar 50%..

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 4/15

-

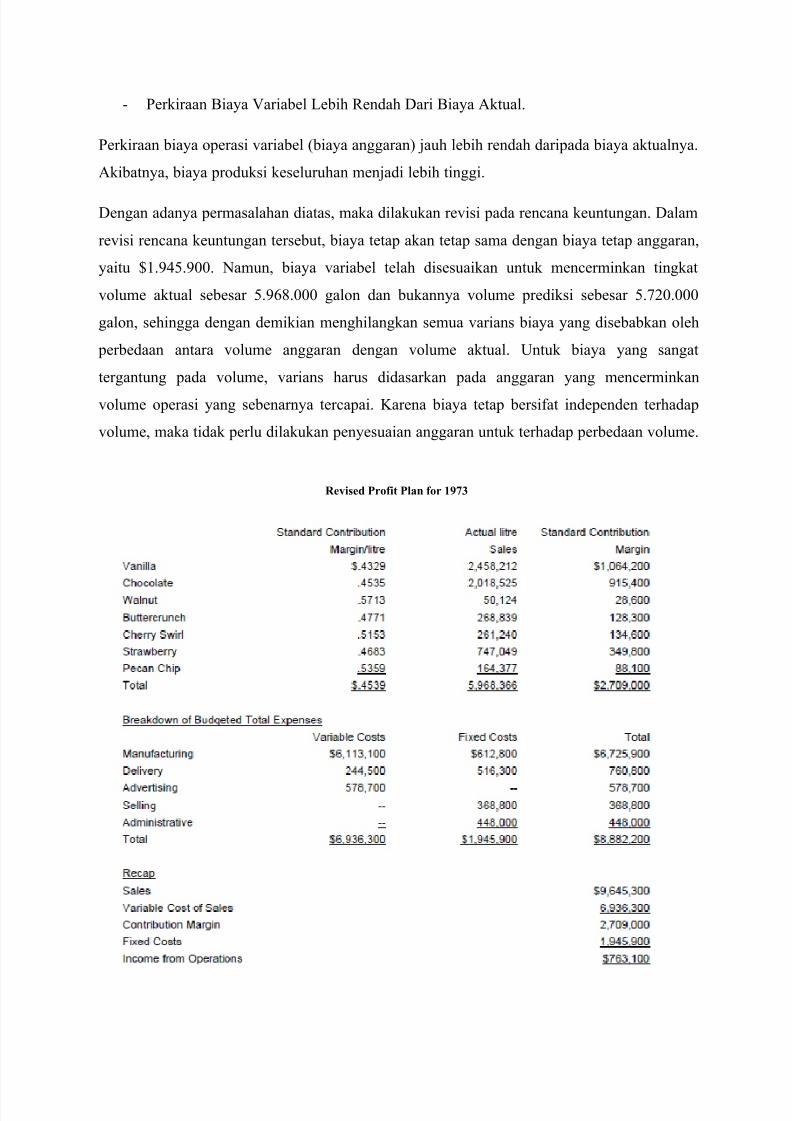

Perkiraan Biaya Variabel Lebih Rendah Dari Biaya Aktual.

Perkiraan biaya operasi variabel (biaya anggaran) jauh lebih rendah daripada biaya aktualnya.

Akibatnya, biaya produksi keseluruhan menjadi lebih tinggi.

Dengan adanya permasalahan diatas, maka dilakukan revisi pada rencana keuntungan. Dalam

revisi rencana keuntungan tersebut, biaya tetap akan tetap sama dengan biaya tetap anggaran,

yaitu $1.945.900. Namun, biaya variabel telah disesuaikan untuk mencerminkan tingkat

volume aktual sebesar 5.968.000 galon dan bukannya volume prediksi sebesar 5.720.000

galon, sehingga dengan demikian menghilangkan semua varians biaya yang disebabkan oleh

perbedaan antara volume anggaran dengan volume aktual. Untuk biaya yang sangat

tergantung pada volume, varians harus didasarkan pada anggaran yang mencerminkan

volume operasi yang sebenarnya tercapai. Karena biaya tetap bersifat independen terhadap

volume, maka tidak perlu dilakukan penyesuaian anggaran untuk terhadap perbedaan volume.

Revised Profit Plan for 1973

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 5/15

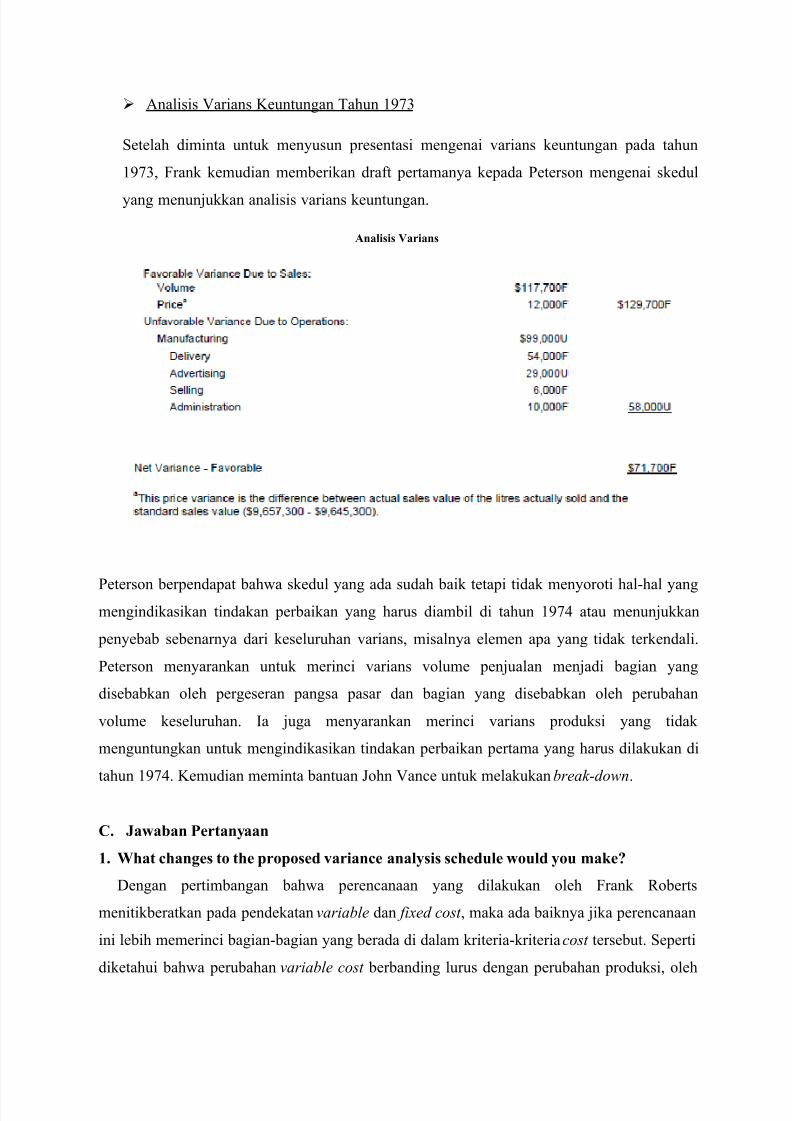

Analisis Varians Keuntungan Tahun 1973

Setelah diminta untuk menyusun presentasi mengenai varians keuntungan pada tahun

1973, Frank kemudian memberikan draft pertamanya kepada Peterson mengenai skedul

yang menunjukkan analisis varians keuntungan.

Analisis Varians

Peterson berpendapat bahwa skedul yang ada sudah baik tetapi tidak menyoroti hal-hal yangmengindikasikan tindakan perbaikan yang harus diambil di tahun 1974 atau menunjukkan

penyebab sebenarnya dari keseluruhan varians, misalnya elemen apa yang tidak terkendali.

Peterson menyarankan untuk merinci varians volume penjualan menjadi bagian yang

disebabkan oleh pergeseran pangsa pasar dan bagian yang disebabkan oleh perubahan

volume keseluruhan. Ia juga menyarankan merinci varians produksi yang tidak

menguntungkan untuk mengindikasikan tindakan perbaikan pertama yang harus dilakukan di

tahun 1974. Kemudian meminta bantuan John Vance untuk melakukan break-down.

C. Jawaban Pertanyaan

1. What changes to the proposed variance analysis schedule would you make?

Dengan pertimbangan bahwa perencanaan yang dilakukan oleh Frank Roberts

menitikberatkan pada pendekatan variable dan fixed cost , maka ada baiknya jika perencanaan

ini lebih memerinci bagian-bagian yang berada di dalam kriteria-kriteria cost tersebut. Seperti

diketahui bahwa perubahan variable cost berbanding lurus dengan perubahan produksi, oleh

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 6/15

karena itu perlu lebih diperjelas kembali kriteria seperti harga bahan baku yang digunakan

kemudian volume bahan baku yang digunakan dalam proses produksi.

Kemudian setelah itu, kriteria yang harus dipertimbangkan adalah tarif tenaga kerja dan

efisiensi pemanfaatan tenaga kerja. Karena dari proses produksi tentunya akan memakan

sejumlah tenaga kerja dan dari hal ini dapat juga menemukan komposisi tenaga kerja yang

efisien untuk kemudian dapat mengurangi pengeluaran pada bagian ini. Seiring dengan

tenaga kerja, biaya overhead juga harus lebih diperinci.

Setelah itu, beberapa tambahan lain berupa perincian biaya iklan. Seperti dalam analisa

varian yang dilakukan Frank Robert, ada beberapa kriteria yang masuk kategori tidak

diharapkan (unfavorable), antara lain adalah iklan ini. Ada baiknya hal ini jauh lebih

diperinci seperti media yang digunakan, kemudian durasinya berapa lama. Hal ini bisa

membuat perusahaan agar dapat mengetahui seberapa efektif pengiklanan yang dilakukan.

Meskipun sifat dari iklan itu sendiri yang tidak memungkinkan tingkat pengembalian yang

dapat di kuantifisir, tetapi jika di atur secara lebih rinci, maka dapat mengurangi pengeluaran

yang terlalu besar untuk biaya iklan. Biaya iklan yang meningkat juga dapat dikarenakan

adanya usaha peningkatan sales demi meraih jumlah market size. Oleh karena itu, hal

tersebut menyebabkan peningkatan biaya aktual pada promosi produknya.

Selain dari biaya iklan, satu biaya lagi yang masih tidak diharapkan (unfavorable) adalah

biaya manufaktur. Mengikuti saran dari Jim Peterson, beberapa biaya yang memiliki hasil

unfavorable seperti ini haruslah lebih diperinci. Harus lebih diperjelas kembali bagian mana

yang masuk dalam komponen fixed cost manufaktur maupun biaya variabelnya. Lebih lanjut

lagi, Frank sebaiknya juga menyiapkan Contingency Budget untuk dapat mengantisipasi

perubahan yang dapat terjadi, terutama pada aspek-aspek biaya yang memiliki tingkat

sensitivitas yang tinggi. Pada umumnya, Contingency Budget disiapkan dengan komposisi

15-20% dari anggaran yang sudah disiapkan.

Selain melakukan perincian pada setiap biaya yang ada, dilakukan pula perincian terhadap

varians harga pada setiap material yang digunakan dan varians pada jumlah material yang

digunakan. Selain itu, setiap varians yang dihitung harus dianalisis dan disertakan dalam

penyajiannya. Tujuannya adalah untuk dapat menjelaskan penyebab munculnya varians

sehingga bisa dilakukan tindakan koreksi.

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 7/15

2. How would the variance analysis report be structured?

Berdasarkan laporan analisis perbedaan Boston Creamery Inc, penentuan harga dalam

analisis perbedaan oleh John Parker menggunakan prosedur yang sangat berkaitan dengan

penyusunan anggaran, yaitu :

Jumlah sales yang dilakukan Boston Creamery Inc

Pada Profit Plan tahun 1973, penyusunan anggaran yang dilakukan oleh Boston

Creamery Inc memusatkan sales sebagai faktor utama dalam perusahaan, sehingga

tanggung jawab utama dalam penyusunan anggaran terletak pada Frank Roberts, Vice

President Sales dan Marketing. Frank Robert seharusnya menetapkan volume penjualan

saat ini, mengantisipasi kondisi perdagangan masa yang akan datang, dan menggunakan

umpan balik laporan riset pasar yang dilakukan tenaga penjualan dalam rangka

penyusunan anggaran.

Walaupun dalam Profit Plan tersebut hanya menampilkan angka penjualan untuk tahun

tersebut, barangkali secara lengkap, laporan tersebut memuat rincian angka penjualan

menurut jenis, konsumen, wilayah, dan bulanan. Setelah penjualan diidentifikasi,

kemudian disusun anggaran produksi dan operasi, yang merupakan tanggung jawab John

Parker, VP Manufacturing and Operation. Anggaran produksi dan operasi ini disusun

berdasarkan ketentuan anggaran penjualan, dengan kemungkinan adanya perubahan-

perubahan yang diperlukan seperti tingkat persediaan, meningkatnya biaya bahan baku

sebagai akibat dari meningkatnya volume penjualan, dengan begitu ketentuan operasional

dapat dihasilkan.

Anggaran produksi dan operasi ini menguraikan: volume output, biaya tetap dan biaya

variabel berupa biaya tenaga kerja, biaya bahan baku, dan sumber daya lain yang

dikonsumsi, sebagaimana pada schedule A-2.

Cara John Parker membuat laporan analisis perbedaan adalah melakukan perincian pada

analisis varians yang telah dihitung khususnya untuk menjelaskan manufacturing cost, yang

unfavorable.

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 8/15

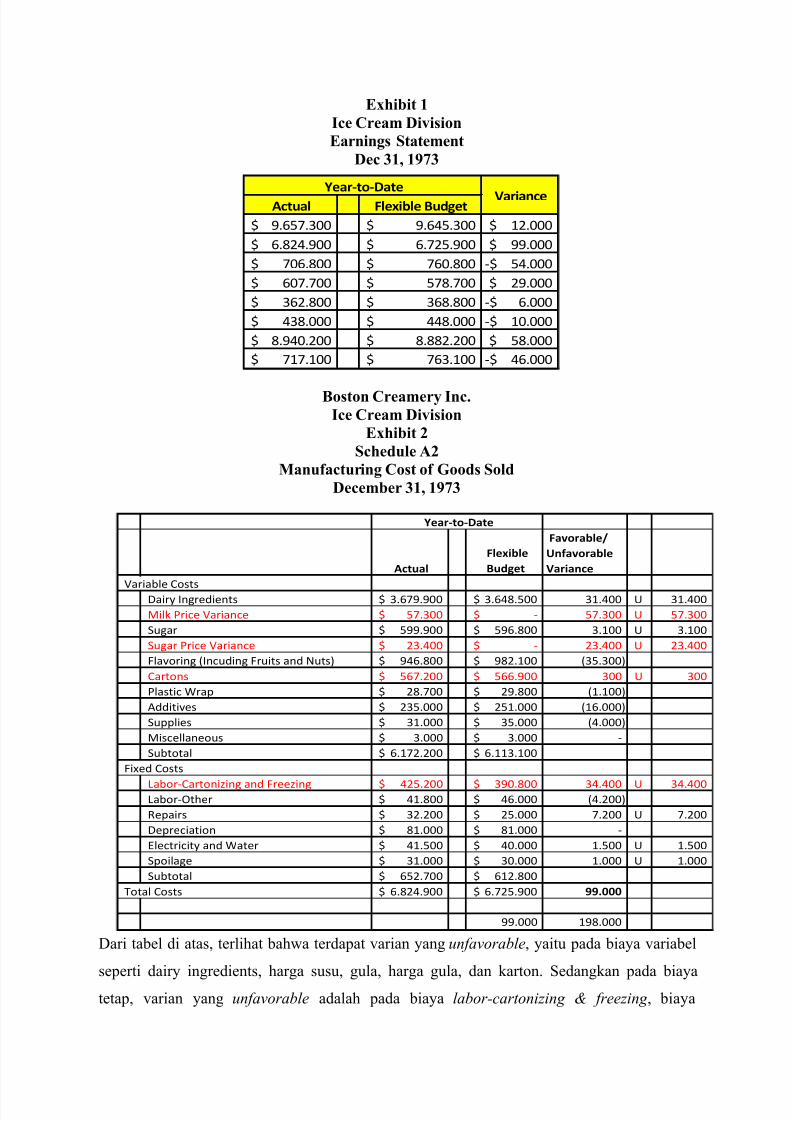

Exhibit 1

Ice Cream Division

Earnings Statement

Dec 31, 1973

Boston Creamery Inc.Ice Cream Division

Exhibit 2

Schedule A2

Manufacturing Cost of Goods Sold

December 31, 1973

Dari tabel di atas, terlihat bahwa terdapat varian yang unfavorable, yaitu pada biaya variabel

seperti dairy ingredients, harga susu, gula, harga gula, dan karton. Sedangkan pada biaya

tetap, varian yang unfavorable adalah pada biaya labor-cartonizing & freezing , biaya

Actual

Flexible

Budget

Favorable/

Unfavorable

Variance

Variable CostsDairy Ingredients 3.679.900$ 3.648.500$ 31.400 U 31.400

Milk Price Variance 57.300$ -$ 57.300 U 57.300

Sugar 599.900$ 596.800$ 3.100 U 3.100

Sugar Price Variance 23.400$ -$ 23.400 U 23.400

Flavoring (Incuding Fruits and Nuts) 946.800$ 982.100$ (35.300)

Cartons 567.200$ 566.900$ 300 U 300

Plastic Wrap 28.700$ 29.800$ (1.100)

Additives 235.000$ 251.000$ (16.000)

Supplies 31.000$ 35.000$ (4.000)

Miscellaneous 3.000$ 3.000$ -

Subtotal 6.172.200$ 6.113.100$

Fixed Costs

Labor-Cartonizing and Freezing 425.200$ 390.800$ 34.400 U 34.400 Labor-Other 41.800$ 46.000$ (4.200)

Repairs 32.200$ 25.000$ 7.200 U 7.200

Depreciation 81.000$ 81.000$ -

Electricity and Water 41.500$ 40.000$ 1.500 U 1.500

Spoilage 31.000$ 30.000$ 1.000 U 1.000

Subtotal 652.700$ 612.800$

Total Costs 6.824.900$ 6.725.900$ 99.000

99.000 198.000

Year-to-Date

Actual Flexible Budget

9.657.300$ 9.645.300$ 12.000$

6.824.900$ 6.725.900$ 99.000$

706.800$ 760.800$ 54.000-$

607.700$ 578.700$ 29.000$

362.800$ 368.800$ 6.000-$

438.000$ 448.000$ 10.000-$

8.940.200$ 8.882.200$ 58.000$

717.100$ 763.100$ 46.000-$

Year-to-DateVariance

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 9/15

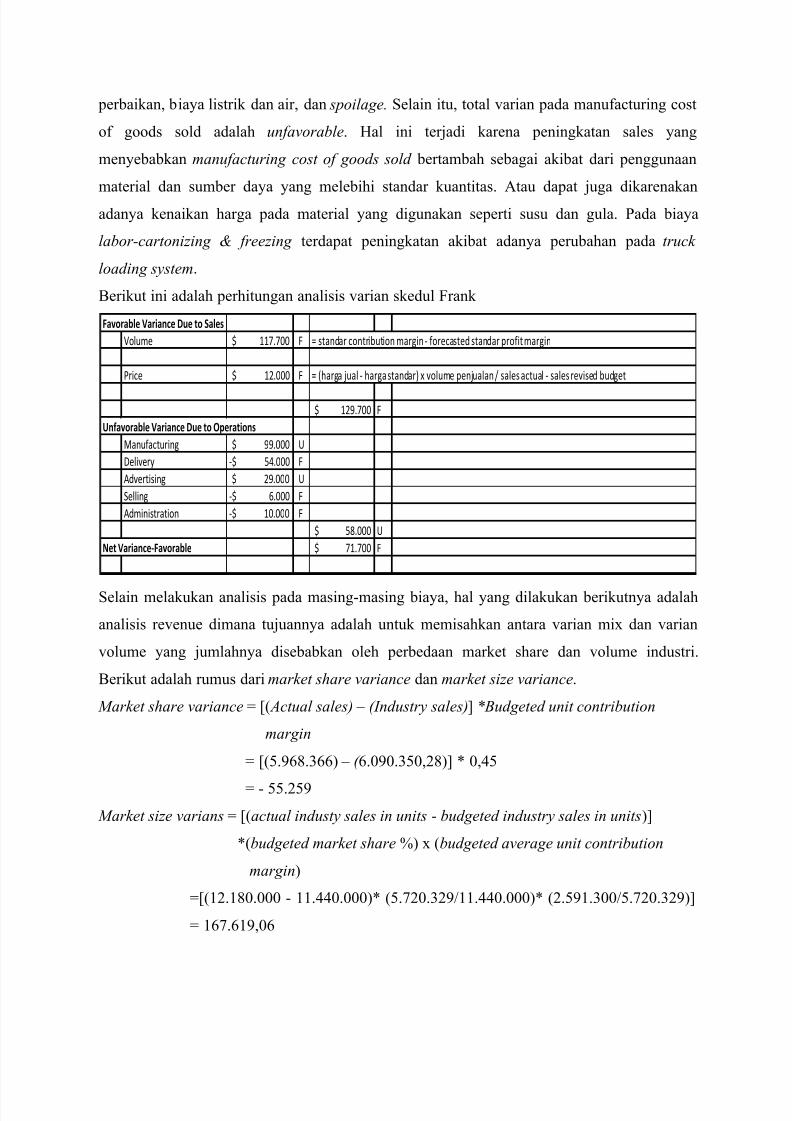

perbaikan, biaya listrik dan air, dan spoilage. Selain itu, total varian pada manufacturing cost

of goods sold adalah unfavorable. Hal ini terjadi karena peningkatan sales yang

menyebabkan manufacturing cost of goods sold bertambah sebagai akibat dari penggunaan

material dan sumber daya yang melebihi standar kuantitas. Atau dapat juga dikarenakan

adanya kenaikan harga pada material yang digunakan seperti susu dan gula. Pada biaya

labor-cartonizing & freezing terdapat peningkatan akibat adanya perubahan pada truck

loading system.

Berikut ini adalah perhitungan analisis varian skedul Frank

Selain melakukan analisis pada masing-masing biaya, hal yang dilakukan berikutnya adalah

analisis revenue dimana tujuannya adalah untuk memisahkan antara varian mix dan varian

volume yang jumlahnya disebabkan oleh perbedaan market share dan volume industri.

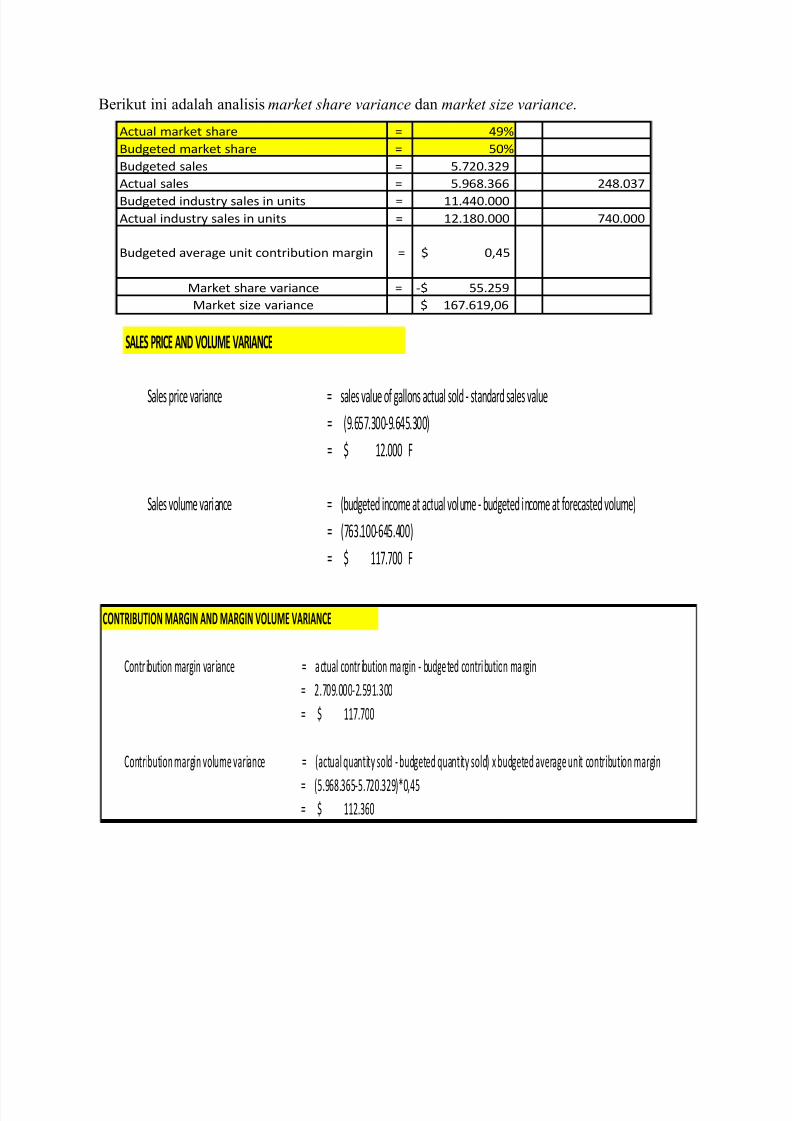

Berikut adalah rumus dari market share variance dan market size variance.

Market share variance = [( Actual sales) – (Industry sales)] *Budgeted unit contribution

margin

= [(5.968.366) – ( 6.090.350,28)] * 0,45

= - 55.259

Market size varians = [(actual industy sales in units - budgeted industry sales in units)]

*(budgeted market share %) x (budgeted average unit contribution

margin)

=[(12.180.000 - 11.440.000)* (5.720.329/11.440.000)* (2.591.300/5.720.329)]

= 167.619,06

Favorable Variance Due to Sales

Volume 117.700$ F = standar contribution margin - forecasted standar profit margin

Price 12.000$ F = (harga jual - harga standar) x volume penjualan / sales actual - sales revised budget

129.700$ F

Unfavorable Variance Due to Operations

Manufacturing 99.000$ U

Delivery 54.000-$ F

Advertising 29.000$ U

Selling 6.000-$ F

Administration 10.000-$ F

58.000$ U

Net Variance-Favorable 71.700$ F

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 10/15

Berikut ini adalah analisis market share variance dan market size variance.

= 49%

= 50%

= 5.720.329

= 5.968.366 248.037

Budgeted industry sales in units = 11.440.000

Actual industry sales in units = 12.180.000 740.000

= 55.259-$

167.619,06$

=

Market share variance

Market size variance

Actual market share

Budgeted market share

Budgeted sales

Actual sales

Budgeted average unit contribution margin 0,45$

CONTRIBUTION MARGIN AND MARGIN VOLUME VARIANCE

Contr ibution margin var iance = actual contr ibution margin - budgeted contribution margin

= 2.709.000-2.591.300

= 117.700$

Contribution margin volume variance = (actual quantity sold - budgeted quantity sold) x budgeted average unit contribution margin

= (5.968.365-5.720.329)*0,45= 112.360$

SALES PRICE AND VOLUME VARIANCE

Sales price variance = sales value of gallons actual sold - standard sales value= (9.657.300-9.645.300)

= 12.000$ F

Sales volume variance = (budgeted income at actual volume - budgeted income at forecasted volume)

= (763.100-645.400)

= 117.700$ F

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 11/15

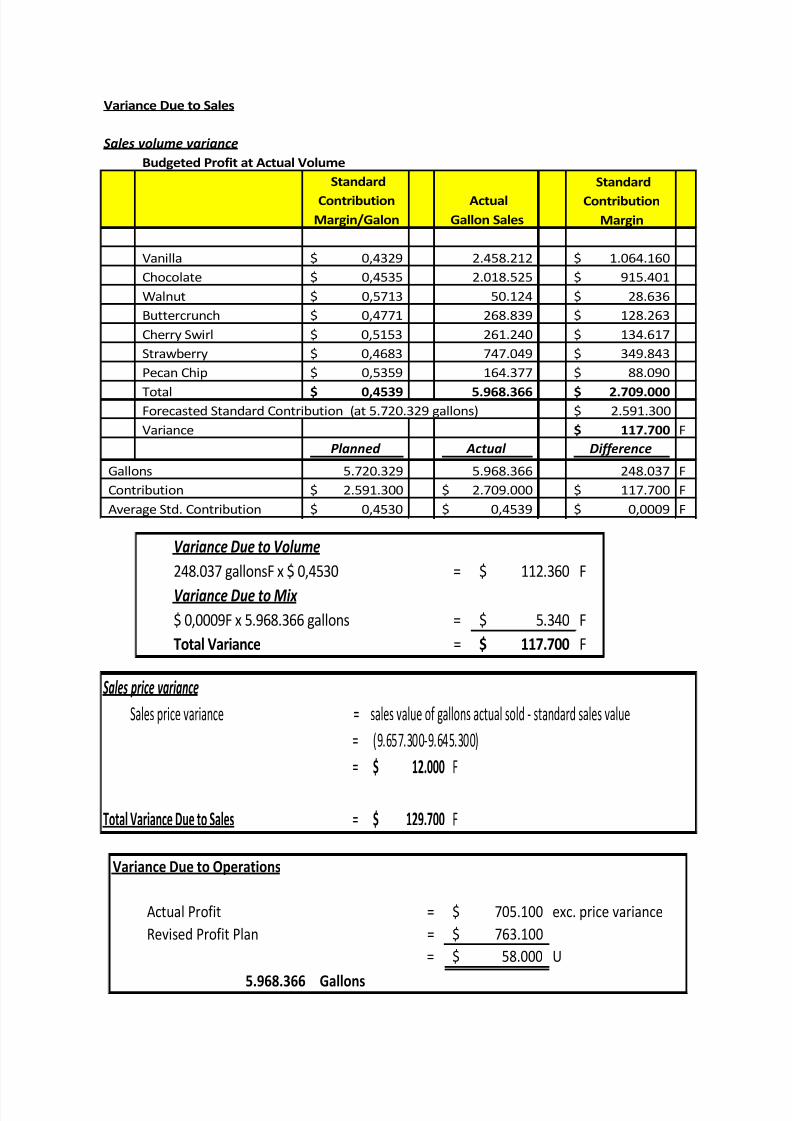

Variance Due to Sales

Sales volume variance

Budgeted Profit at Actual Volume

Standard

Contribution

Margin/Galon

Actual

Gallon Sales

Standard

Contribution

Margin

Vanilla 0,4329$ 2.458.212 1.064.160$

Chocolate 0,4535$ 2.018.525 915.401$

Walnut 0,5713$ 50.124 28.636$

Buttercrunch 0,4771$ 268.839 128.263$

Cherry Swirl 0,5153$ 261.240 134.617$

Strawberry 0,4683$ 747.049 349.843$

Pecan Chip 0,5359$ 164.377 88.090$

Total 0,4539$ 5.968.366 2.709.000$Forecasted Standard Contribution (at 5.720.329 gallons) 2.591.300$

Variance 117.700$ F

Planned Actual Difference

Gallons 5.720.329 5.968.366 248.037 F

Contribution 2.591.300$ 2.709.000$ 117.700$ F

Average Std. Contribution 0,4530$ 0,4539$ 0,0009$ F

Variance Due to Operations

Actual Profit = 705.100$ exc. price variance

Revised Profit Plan = 763.100$

= 58.000$ U

5.968.366 Gallons

Variance Due to Volume

248.037 gallonsF x $ 0,4530 = 112.360$ F

Variance Due to Mix

$ 0,0009F x 5.968.366 gallons = 5.340$ F

Total Variance = 117.700$ F

Sales price variance

Sales price variance = sales value of gallons actual sold - standard sales value

= (9.657.300-9.645.300)

= 12.000$ F

Total Variance Due to Sales = 129.700$ F

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 12/15

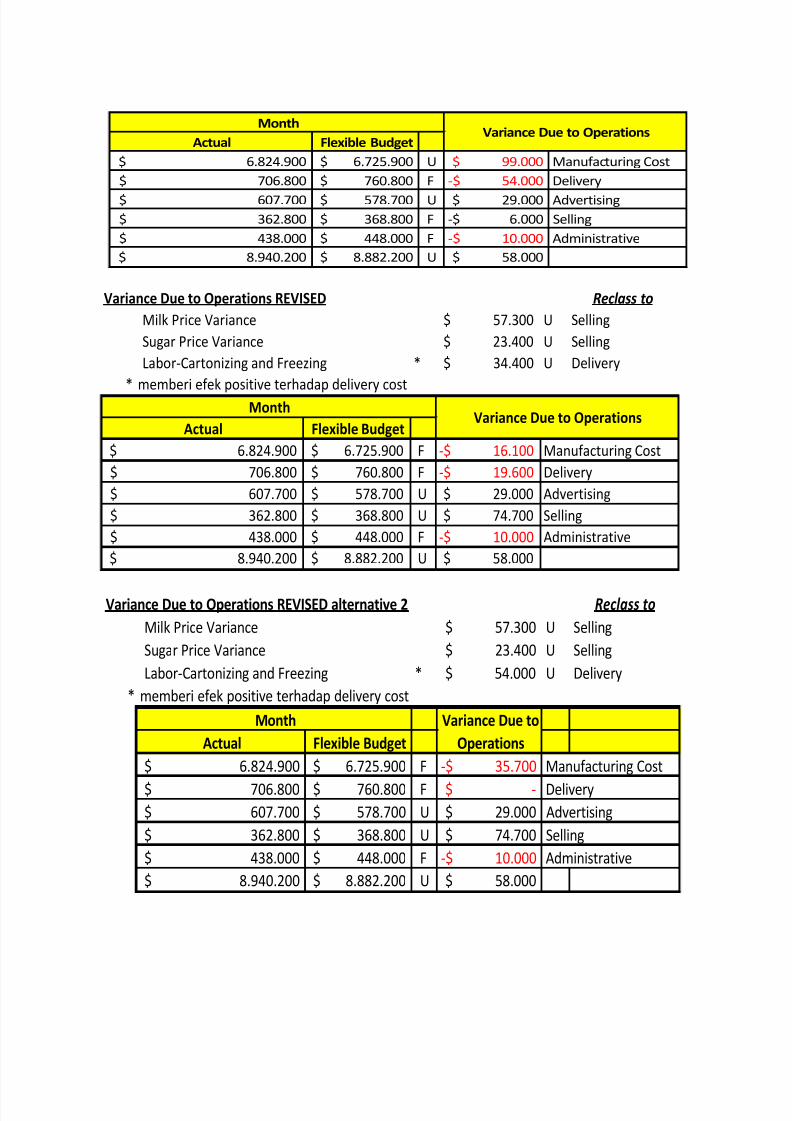

Variance Due to Operations REVISED Reclass to

Milk Price Variance 57.300$ U Selling

Sugar Price Variance 23.400$ U Selling

Labor-Cartonizing and Freezing * 34.400$ U Delivery

* memberi efek positive terhadap delivery cost

Flexible Budget

6.725.900$ F 16.100-$ Manufacturing Cost

760.800$ F 19.600-$ Delivery

578.700$ U 29.000$ Advertising

368.800$ U 74.700$ Selling

448.000$ F 10.000-$ Administrative

8.882.200$ U 58.000$

6.824.900$

706.800$

607.700$

362.800$

438.000$

8.940.200$

ActualVariance Due to Operations

Month

Variance Due to Operations REVISED alternative 2 Reclass to

Milk Price Variance 57.300$ U Selling

Sugar Price Variance 23.400$ U Selling

Labor-Cartonizing and Freezing * 54.000$ U Delivery

* memberi efek positive terhadap delivery cost

Actual Flexible Budget

6.824.900$ 6.725.900$ F 35.700-$ Manufacturing Cost

706.800$ 760.800$ F -$ Delivery607.700$ 578.700$ U 29.000$ Advertising

362.800$ 368.800$ U 74.700$ Selling

438.000$ 448.000$ F 10.000-$ Administrative

8.940.200$ 8.882.200$ U 58.000$

Month Variance Due to

Operations

Flexible Budget

6.725.900$ U 99.000$ Manufacturing Cost

760.800$ F 54.000-$ Delivery

578.700$ U 29.000$ Advertising

368.800$ F 6.000-$ Selling

448.000$ F 10.000-$ Administrative

8.882.200$ U 58.000$

362.800$

438.000$

8.940.200$

MonthVariance Due to Operations

Actual

6.824.900$

706.800$

607.700$

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 13/15

Sales Volume Variance = (Budgeted Mix At Actual Sales – Budgeted Volume)* Unit

Contribution Margin

Sales Mix Variance = (Actual Sales – Budgeted Mix At Actual Volume)* Unit Contribution

Margin

3. Based on the profit variance report, what corrective actions you would recommend

for 1974? Which areas deserve commendation for 1973 performance?

Tindakan koreksi yang diperlukan untuk periode tahun 1974 adalah sebagai berikut:

a.

Para manajer harus bertanggung jawab dan bekerja sama dalam melakukan

perencanaan anggaran dengan lebih baik. Hal ini akan membuat klasifikasi biaya-biaya

sebagai biaya yang terkontrol dan tidak terkontrol dan juga untuk menyesuaikan

anggaran pada kejadian-kejadian yang tidak terkontrol ketika kejadian tersebut benar-

benar terjadi. Para manajer harus dapat memahami dan memberikan penjelasan

Sales and Marketing Department:

129.700$ F6.000$ F

29.000$ U

106.700$ F

Manufacturing and Operations Department:

99.000$ U

54.000$ F

10.000$ F

35.000$ U

71.700$ F

Delivery

Administration

Sub Total Variance

Total Variance

SalesMarketing

Advertising

Sub Total Variance

Manufacturing

BOSTON CREAMERY, Inc.

ICE CREAM DIVISION

Analysis of Variance

Budgeted

Gallon Sales

Actual

Gallon Sales

Budgeted

Proportion

Budgeted Mix At

Actual SalesDifference

Actual

mixBudgeted mix

Standard

Contribution

Margin/Galon

Sales Volume

Variance

Sales Mix

Variance

Vanilla 2.409.854 2.458.212 0,421279 2.514.346,76 (56.135) 0,411874 0,421279 0,4329$ 45.235$ 24.301-$

Chocolate 2.009.061 2.018.525 0,351214 2.096.175,13 (77.650) 0,338204 0,351214 0,4535$ 39.506$ 35.214-$

Walnut 48.883 50.124 0,008545 51.002,60 (879) 0,008398 0,008545 0,5713$ 1.211$ 502-$

Buttercrunch 262.185 268.839 0,045834 273.553,50 (4.715) 0,045044 0,045834 0,4771$ 5.424$ 2.249-$

Cherry Swirl 204.774 261.240 0,035798 213.653,13 47.587 0,043771 0,035798 0,5153$ 4.575$ 24.522$

Strawberry 628.560 747.049 0,109882 655.814,75 91.234 0,125168 0,109882 0,4683$ 12.763$ 42.725$

Pecan Chip 157.012 164.377 0,027448 163.820,14 557 0,027541 0,027448 0,5359$ 3.648$ 298$

Total 5.720.329 5.968.366

avg CM

0,0009 5.339,6308

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 14/15

bagaimana terjadinya varian-varian yang tinggi karena jumlah biaya aktual melebihi

jumlah biaya yang dianggarkan.

b.

Para manajer juga harus melakukan tindakan pencegahan terhadap meningkatnya

biaya-biaya, sehingga biaya-biaya tersebut melebihi anggaran. Misalnya, meningkatnya

biaya manufaktur, dapat disebabkan karena adanya peningkatan pada waktu lembur

karyawan, adanya lead time yang panjang, harga bahan baku yang semakin bertambah

mahal. Oleh karena itu, para manajer dalam hal ini adalah manajer manufaktur harus

mampu melakukan tindakan koreksi seperti mencari bahan baku yang harganya lebih

murah namun tetap berkualitas baik sehingga efisiensi dan efektivitas perusahaan dapat

tercapai, mengurangi jam lembur para pekerja, memperbaiki metode produksi agar lead

time nya menjadi lebih cepat.

c.

Dalam menentukan profit plan, perusahaan harus melakukan perencanaan yang jelas

dan realistis, yaitu dengan menyesuaikan kemampuan atau kapasitas produksi dengan

kemampuan tenaga penjualan/marketing, sehingga biaya-biaya aktual tidak melebihi

biaya-biaya yang dianggarkan. Perusahaan harus membuat analisis forecast yang tepat

dan sesuai dengan keadaan pasar yang sesungguhnya.

d. Melakukan kenaikan harga jual pada es krim sebagai kompensasi karena adanya

kenaikan harga susu dan gula. Namun, harus tetap mempertimbangkan harga jual dari

perusahaan kompetitor lainnya.

e. Dengan adanya market share sebanyak 50%, maka berarti perusahaan telah memiliki

brand awareness dalam pangsa pasar. Oleh karena itu, biaya iklan dapat diturunkan.

4. What is the main weakness in the “profit planning and control” approach used by

Boston Creamery in the 1990s? What is your overall assessment of this management

tool from a contemporary perspective?

Kelemahan dari sistem “ profit planning dan control ” yang dilakukan dalam kasus adalah:

a.

Boston Creamery tidak memasukkan contingency budget untuk biaya-biaya yang

kecenderungan nya selalu melebihi budget. Akibatnya, timbul unfavorable variance

pada biaya-biaya, seperti biaya manufacturing dan biaya advertising.

b.

Kelemahan lain adalah pada sistem forecasting yang digunakan. Dalam melakukan

forecasting pertumbuhan sales, perusahaan memang sudah menerapkan indikator

yang sudah diperkirakan. Namun, perusahaan tidak mempertimbangkan

kemungkinan-kemungkinan lain yang terjadi di masa mendatang serta faktor-faktor

lain seperti pertumbuhan ekonomi yang meningkat dan kemajuan teknologi.

8/10/2019 Boston creamery fix.docx

http://slidepdf.com/reader/full/boston-creamery-fixdocx 15/15

c.

Pada kasus Boston Creamery Inc juga terlihat bahwa adanya ketidakjelasan dalam

penentuan setiap departemen apakah termasuk ke dalam cost centers atau profit

centers. Jika Departemen Sales and Marketing sebagai profit center maka divisi ini

harus bertanggung jawab memastikan bahwa harga jual produk telah menutupi

peningkatan biaya komoditas (COGS).

d.

Analisis varians memang dapat memengidentifikasi varians-varians yang terjadi.

Namun, hal tersebut tidak memberikan pengetahuan kenapa varians-varians tersebut

terjadi. Misalnya, laporan yang menunjukkan banhwa terdapat varians dengan

advertising expense. Hal ini tidak menjelaskan kenapa terjadi varians pada advertising

expense tersebut.

e. Analisis varians dilakukan untuk memutuskan apakah varians tersebut signifikan.

Teknik statistik dapat digunakan untuk menentukan apakah ada perbedaan yang

signifikan antara kinerja aktual dan kinerja standar pada proses tertentu.

f. Analisis varians yang dijadikan sebagai laporan kinerja dapat menjadi lebih tinggi

agregatnya, sehingga mengimbangi varians dapat menyesatkan pembacanya.

Penilaian secara keseluruhan dari metode manajemen dari sisi kontemporer (modern) adalah

penggunaan varians ini kurang cukup memadai karena tidak mampu menjawab keingintahuan

para pemikir atau ilmuwan kontemporer terhadap penyebab-penyebab dari suatu hasil

perhitungan varians.