chile, el desafÍo por renovar la energÍa

TRANSCRIPT

CHILE, EL DESAFÍO POR

RENOVAR LA ENERGÍA

DR. Guido Girardi

Comisión de Desafíos del Futuro, Senado de Chile

IASS_presentation_Oct2012 Slide# : 2

• From about 6 GtC/y in 1995, we are now at 9.5 GtC/y. By

2020 and at the present rate CO2 will reach ≈ 12 GtC/y.

Man made fossil CO2 emissions are rising at a rapid pace

IPCC A1B predictions

of a fully uncurbed

emission process

6 GtC/y bu 2020 ?

?

IASS_presentation_Oct2012

• The mean atmospheric CO2

lifetime of order 104 years is

in stark contrast with the

“popular” perception of only

several hundred years.

• The mean lifetime of fossil CO2 is about 30–35 kyr

• As a comparison, the lifetime of Pu-239 is 26 kyr, associated with the today’s public perception of nuclear energy.

• This simplification misses the

longevity the CO2 lifetime.

How long will CO2 last in the biosphere ?

Emissions

ppmv CO2

Caldeira, K., and M. E. Wickett (2005), J. Geophys. Res., 110, C09S04.

Archer, D. (2005), J. Geophys. Res., 110, C09S05 Slde# : 3 600 years

And in the meantime :Artic Sea

Ice snow cover !

IASS_presentation_Oct2012 Slide# : 4

2007

1979

NO HAY POLÍTICA ENERGÉTICA

–Con qué tecnología genera –Dónde Genera –Qué tamaño de proyecto –En qué año se implementa –A qué precio vende –Cómo se financia

El Mercado decide

ELEMENTOS DEL CONFLICTO

• Marco Regulatorio Inadecuado • Ley eléctrica; Código de Aguas) • Monopolio (+90% en 3 empresas) • Altos Precios para el Consumidor • Impactos Ambientalesy Culturales •Inseguridad de Suministro •Más Vendo Más Gano (Oferta)

CONSEJO DE MINISTROS

DE LA COMISIÓN NACIONAL DE ENERGÍA

GABINETE PRESIDENCIAL

15 de Octubre 2002

Factores de Riesgo de

Abastecimiento del Gas Natural

• Situación Argentina

• Reservas de Gas Limitadas en Argentina

• Disponibilidad de Transporte de Gas

• Confiabilidad del Sistema

PLAN INDICATIVO DE OBRAS 2002 - 2011

Ob

ras

en C

on

stru

cció

n h

ast

a

Añ

o 2

00

4

Inv

ersi

ón

de

US

$8

42

,5 M

.

Pro

yec

tos

de

Gen

eració

n e

Inte

rcon

exió

n R

ecom

end

ad

os

Incremento Valor Presente

Año Plan de Obras de Generación de oferta Inversión Incremento Oferta V.Pte. Inversión

MW Millones US$ Millones US$

Unidad 9B Gas Natural Ciclo Abierto Colbún S.A. 100 37

Central de Pasada Chacabuquito 25 56 165 128

Unidad Diesel de Energía Verde 25 33

Central Cholguan (Arauco Generación S.A.) 15 20

Central Licantén (Arauco Generación S.A.) 13 16 267 123

Central Colbún S.A. Gas Natural Ciclo Abierto 254 107

Central Valdivia (Arauco Generación S.A.) 70 70

Cierre Ciclo Combinado Gas Natural Colbún S.A. 131 97 771 591

Central Hidroleéctrica Ralco 570 424

Cierre Ciclo Combinado Gas Natural TalTal 120 73 73

Línea de Interconexión SIC-SING 250 97

Central a gas ciclo combinado 1 373 160

Central a gas ciclo combinado 2 373 146

Línea de Interconexión SIC-SADI 400 73

Central a gas ciclo combinado 3 373 120

Central a gas ciclo combinado 4 373 120

Central a gas ciclo combinado 5 373 109

Central a gas ciclo combinado 6 373 109

Central Hidroeléctrica Neltume 400 150

2007 373 146

2008

400 73

257

745 241

2009

2005

2006 623

120

Total Año

2002

2003

2004

2010 745 219

2011 400 150

COMPARACIÓN EMISIONES CO2 A NIVEL MUNDIAL

• En el año 2009, el 66 % de las emisiones mundiales totales de CO2 se concentraron en 10 países.

US $ MWh

20

100

80

0

20

40

60

80

100

120

Salud Edidificacion - Alimentos

- Medio ambiente

CO2

LOS COSTOS EXTERNOS DE LA GENERACIÓN TÉRMICA EN CHILE

Se estima que reducir parcialmente las emisiones de las termoeléctricas al año 2020, significaría un ahorro, solo en salud, de US $ 1.000 millones al año

60 -

SITUACIÓN ACTUAL DE PROYECTOS EN CONSTRUCCIÓN Y APROBADOS SIN

CONSTRUIR

Fuente: Presentación del ministro de energía Rodrigo Álvarez, ante la Comisión Energía y Minería del Senado, 10 de

Agosto de 2011 (en base a División de Desarrollo Sustentable, Ministerio de Energía, con datos de www.sea.gob.cl

SITUACIÓN ACTUAL DE PROYECTOS EN CONSTRUCCIÓN Y APROBADOS SIN

CONSTRUIR

Fuente: Presentación del ministro de energía Rodrigo Álvarez, ante la Comisión Energía y Minería del Senado, 10 de

Agosto de 2011 (en base a División de Desarrollo Sustentable, Ministerio de Energía, con datos de www.sea.gob.cl

ENERGÍA SUCIA Y CARA Entre 2007 y 2010 de los 2.100 MW de nueva capacidad

instalada, 1.500 MW fueron centrales a petróleo diesel. Esta opción,

ha quintuplicado los costos marginales promedio anual de la

energía. Dos gráficos elaborados por la empresa consultora

Valgesta en base a datos del CDEC-SIC y CDEC-SING ilustran

claramente esta situación.

PRECIOS A CLIENTES INDUSTRIALES US$/MWh

Source: OCDE Electricity Information 2012 (IEA)

PRECIOS A CLIENTES DOMICILIARIOS US$/MWh

Source: OCDE Electricity Information 2012 (IEA)

Fuente: http://media.biobiochile.cl/wp-content/uploads/2012/06/porque_es_tan_cara_la_energia.pdf

PRECIOS ENERGIA ELECTRICA

NO HAY GESTIÓN DE LA DEMANDA

INEXISTENCIA DE METAS DE EFICIENCIA ENERGÉTICA

Per Capita Electricity Consumption

(kWh/person)

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

19601965

19701975

19801985

19901995

20002005

20102015

2020

United States

California

Chile at 5.5% per year

Chile at 6.5% per year

Fuente :Wilson,J. California Energy Comisión, 2006

CHILE V/S CALIFORNIA: RESULTADOS DE UN CAMINO EQUIVOCADO

POTENCIAL DE DISMINUCIÓN DE LA DEMANDA DE POTENCIA MEDIA GENERADA, SEGÚN ESCENARIOS (EN GWH)

1.4752.301

4.952

10.172

17.858

226353 760

15612740

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

2008 2010 2015 2020 2025

Potencial de ahorro

[GWh]

Potencial de ahorro a nivel de

generación [GWh]

POTENCIAL DE DISMINUCIÓN DE LA DEMANDA DE POTENCIA MEDIA GENERADA, SEGÚN ESCENARIOS

(EN GWH)

2.675

14.426

20.041

26.859

4.1213.0752.213

410234

1.526

0

5000

10000

15000

20000

25000

30000

2008 2010 2015 2020 2025

Potencial de ahorro

[GWh]

Potencial de ahorro a nivel de

generación [GWh]

BAJA DEL PRESUPUESTO PARA EFICIENCIA ENERGÉTICA

CONFLICTOS CON LAS COMUNIDADES Y EL MEDIOAMBIENTE

¿QUÉ OPINAN LOS CHILENOS?

• Fuerte oposición a centrales termoeléctricas

(Campiche, Barrancones, Castilla, etc.)

• Fuerte oposición a grandes proyectos

hidroeléctricos (HydroAysen, Alto Maipo, etc.)

• Cuestionamiento de opción nuclear. Agravado

por el terremoto de Japón

No sabe / No responde

Plantas Térmicas de Carbon

Plantas Térmicas usando gas importado

Hidroelectricidad con represas

Energía con recursos renovables noconvencionales

1,1

3.3

3.3

16.3

76.0

PRIMERA PREFERENCIA

Fuente: UDP y Centro de Energía y Desarrollo Sustentable

ENERGÍA Y SOCIEDAD.

ENERGÍA Y SOCIEDAD.

Fuente: UDP y Centro de Energía y Desarrollo Sustentable

ENERGÍA Y SOCIEDAD.

LAS RENOVABLES, UNA GRAN OPORTUNIDAD PARA CHILE

EL POTENCIAL DE ERNC Tipo de energía Potencial

Geotermia (Universidad de Chile, 2006) 16.000 MW

Pequeñas y medianas centrales de paso

(Acera A.G., 2006)

33.000 MW

Mareomotriz (Gerald Hassan, 2009,

BID/CNE)

161.900 MW

Solar (Universidad de Chile, 2006)

937.000 MW

Eólica (UTFSM, 2008) 40.000 MW

Biomasa (Solo Residuos Forestales) 6.985 GWh/año

POTENCIAL TEÓRICO DE LAS ERNC EN CHILE

A partir de las campañas de prospección de recursos renovables, y a partir de un Modelo de Análisis Espacial, se esta avanzando en determinar los potenciales económicos para cada una de las tecnologías ERNC presentes en el

país.

PARTICIPACIÓN DE LA GENERACIÓN RENOVABLE EN LA GENERACIÓN DEL AÑO

2010.

COSTO NIVELADO DE ENERGÍA EN CHILE, LCOE 2030

Fuente: Bloomberg New Energy Finance, Valgesta Energía . Fuente precios de energía : Programa de Estudios e Investigaciones en Energía

del Instituto de Asuntos Públicos, Universidad de Chile ,elaboración de Bloomberg New Energy Finance

Tecnología Escenario central

Zona

competitiva en

el mercado de

contratos

Nota: “Grandes hidroeléctricas” excluye proyectos en Aysén; “Pequeñas hidroeléctricas”

son plantas que producen menos de 20MW. Todos los precios se expresan en dólares

estadounidenses, al año 2010.

La disminución porcentual del costo marginal que produce la

generación ERNC en el Sistema, en promedio, es de un 3,33%

US$/MWh Operación con ERNC Operación Sin ERNC

Promedio 148.387* 153.499

Desviación Estándar 26.946 27.815

Mínimo 103.672 106.304

Máximo 219.162 228.247

*Valor obtenido mediante la calibración del modelo.

Costo Marginal de la energía en

Alto Jahuel 220 KV (US$/MWh)

RESULTADOS (COSTOS MARGINALES CON Y SIN ERNC)

LAS ERNC EN CHILE: PRINCIPALES CIFRAS

RCA: Resolución de Calificación Ambiental

Potencia en MegaWatt (MW) Cartera de proyectos

Estado Operaci

ón

Construcció

n

RCA

aprobada,

sin

construir

En

calificació

n

ambiental

Total

Cartera

Mini-

Hidráulic

a

260 64 178 125 303

Eólica 205 215 2.685 1.670 4.355

Biomasa 278 170 69 7 76

Solar 1 25 (*) 669 2.471 3.140

Geoterm

ia

0 0 50 70 120

Total 744 474 3.651 4.343 7.994

Potencial de energías renovables: •Geotermia: 69 Concesiones de exploración y 6 de explotación vigentes. •Eólica: gran potencial en Regiones de Antofagasta, Biobío, Los Lagos y Coquimbo. •Solar: Zona norte del SIC y todo el SING. •Minihidro: desde Región Metropolitana al sur, potencial en obras de riego. Cuencas naturales en Biobío, Araucanía, Los Ríos y Los Lagos.

CHILE, EL DESIERTO MÁS IRRADIADO

ENERGÍA EÓLICA

Fuente: ACERA

• Económica y rápida de instalar

LAS ERNC EN CHILE:

ENERGÍA MINIHIDRÁULICA Maule (32 MW)

Itata (42 MW)

Lonquimay-

Conguillío

(40 MW)

Ranco (33 MW)

Puyehue-Rupanco

(40 MW)

• Cuencas minihidro en regiones Biobío, Araucanía, Los Ríos y Los Lagos

• Minihidros y geotermia pueden lograr importantes sinergias.

Líneas de transmisión troncal

POTENCIAL ENERGÍA MAREOMOTRIZ Y UNDIMOTRIZ

EN CHILE

Rango 25kW/m en el norte a 110 kW/m en el sur

El 95% del tiempo la energía

Undimotriz es mayor a 5kW/m

Factores de planta en el

rango del 50% y 30%

Esta mas relacionada con sitios específicos (Ej.

Canal de Chacao, Estrecho de Magallanes)

Una velocidad de 3m/s es considera excelente - Si es mayor a 2m/s es considera

buena.

Valores menores a 2 son considerados como

interesantes para investigación.

ERNC EN CHILE

• Mas del 90 % de los proyectos son

solares y eólicas

4.056 MW Aprobados 4.385 MW En calificación

Fuente: Integración e interacción de las renovables en el sistema eléctrico. Ministerio de Energía.

SHALEGAS EN EL MUNDO

COSTO ESTIMADO DE ACCEDER A SHALEGAS PROVENIENTE DE USA

POLÍTICA ENERGÉTICA, UNA PRIORIDAD

LA SOLUCIÓN

Una nueva Política de Energía

Autonomía y Seguridad Suministro

Sustentabilidad

Ambiental

Participación Actores

Gestión de la

Demanda

Uso Eficiente y Ahorro

Desarrollo ERNC territoriales

• Enfoque Territorial: Del Interconectado al Internet de la

Energía con fuentes diversificadas. Territorios Energéticos

• Generación Distribuida: Permitir que las ERNC ingresen al

sistema de baja tensión (fuentes múltiples)

• Nueva Legislación: Posibilidad de competir con las grandes

generadoras e internalización de costos

• Normativa e incentivos para el UEE y las ERNC: Minería e

Industria son sobre el 62% del consumo, versus solo el 18% del

consumo es Residencial

• Involucrar a los actores locales desde el inicio de los

proyectos

ELEMENTOS DE UNA NUEVA POLÍTICA DE ENERGÍA

GENERACIÓN DISTRIBUIDA

• Net Metering: Gran oportunidad con la incorporación de los

medidores inteligentes. Sol y Viento

• Meta 20% al 2020: Si se cumple la meta equivale a toda la

energía de HidroAysén. Gran inversión local rentable

• Empleo: Incentivar los proyectos que generan mayor empleo e

inversión local

• Gran Minería: Normar para que la gran minería incorpore al

menos un 30% de ERNC (52 MMUS$/10 años). Por que al

negocio minero se lo debe subsidiar desde la Zona Sur y de la

Patagonia

• Tecnología energética: Enormes avances de la sociedad del

conocimiento. Armonización y no destrucción de la Naturaleza

• Visión IPCC: En 40 años el aporte de las ERNC debería llegar

al 80% de la Matriz Eléctrica.

HACIA UNA NUEVA INSTITUCIONALIDAD

• Legislación para internalizar los costos ambientales de la generación termoeléctrica

• Leyes para la reformas del Mercado Eléctrico con el objeto de eliminar las principales distorsiones • Leyes para el Fomento a las Energías Renovables No Convencionales (ERNC) • Leyes para una institucionalidad pública y metas de largo plazo de Eficiencia Energética (EE)

IASS_presentation_Oct2012 Slide# : 57

Solar energy in the “sunbelt”

(210 x 210 km² = 0.13% of deserts) is receiving yearly averaged solar energy equal to global energy consumption (15 TW x year)

Where is the energy problem ? Gerhard Knies, ISES-Rome CSP WS 2007

IASS_presentation_Oct2012 Slide# : 58

Environmental Impacts: Area

requirements

Source: J. Davidson 2006

Average land surface (km2) for

1 MW x year of electric energy

[integrated over the full year

24 x 365= 8760 hours]

Long-distance energy transport

• Remote renewable energy sources require an efficient transfer of

electrical energy over long distances.

• High power lines may have lengths of more than 4000 km

IASS_presentation_Oct2012 Slide# : 59

IASS_presentation_Oct2012 Slide# : 60 China_CSP_Sept2011 Slide# : 60

The EU-MENA Solar project in Europe

The planned EURO-MED electricity interconnection permits to produce from the Sahara large amounts of wind/solar electricity toward the Pan- European network.

By 2050

Area: 2500 km2

Capacity: 100 GWatt Transfer:700TWh/y EU needs:7500TWh/y Costs: Turnover: 35 G€/y Solar 350 G€ HV lines: 50 G€

Nasser Lake area

= Oil + Gas from Saudi Arabia

Electricity by 2050

GLOBAL NEW INVESTMENT IN RENEWABLE ENERGY

SOURCE: Renewable 2012, Global Status Report., Renewable Energy Policy Network

for the 21st Century,.

SUSTAINABILITY CHALLENGES

WORLD POPULATION GROWTH

Learning curve of renewable costs

Source: Federal Ministry for the Environment, Nature Conservation and Nuclear Safety (2011) Renewable Energies

Perspectives for a Sustainable Energy Future

Africa‘s solar electricity potential

Source: http://acpobservatory.jrc.ec.europa.eu/content/photovoltaic-potential-africa

Roll-out

plan

Detailed planning of the rollout until 2020. Rough planning until 2050

Determination of the aimed capacity for every country as well as power

system planning including requirements for European transmission grids

Development of a time table for the rollout and a rough business plan

containing funding and investment concepts

Simulating the development of energy demand, (cut in) CO2 emissions, etc

Finding possibilities to involve local industries

Overview of the main modules (2)

Additional

studies

Initiation of reference projects in order to demonstrate the feasibility

of the Desertec concept

Specified by location, expected output and amount of byproducts

Consideration of the energy transmission from Middle East and North

Africa to Europe

Assumptions regarding technologies (including the generation concept,

storage and network as basis for feasibility studies)

65

Desertec Industries

Objectives

Roll-out

plan

Detailed planning of the rollout until 2020. Rough planning until 2050

Determination of the aimed capacity for every country as well as power

system planning including requirements for European transmission grids

Development of a time table for the rollout and a rough business plan

containing funding and investment concepts

Simulating the development of energy demand, (cut in) CO2 emissions, etc

Finding possibilities to involve local industries

Overview of the main modules (2)

Additional

studies

Initiation of reference projects in order to demonstrate the feasibility

of the Desertec concept

Specified by location, expected output and amount of byproducts

Consideration of the energy transmission from Middle East and North

Africa to Europe

Assumptions regarding technologies (including the generation concept,

storage and network as basis for feasibility studies)

66

Desertec Industries

Objectives

Dii GmbH – Shareholders and Associated

Partners

67

Dii Shareholder (as at March 2010)

Dii Associated Partners (as at April 2010)

Aprox.300 GW

The IEA forecast

Solar Resource in South America

GEMASOLAR, Seville

19 MW, 15 h St.

3 x50 MW, 7 h St.

ANDASOL 1, 2 & 3, Granada

3 x50 MW, 7 h St.

ANDASOL 1, 2 & 3, Granada

DISTRIBUTION

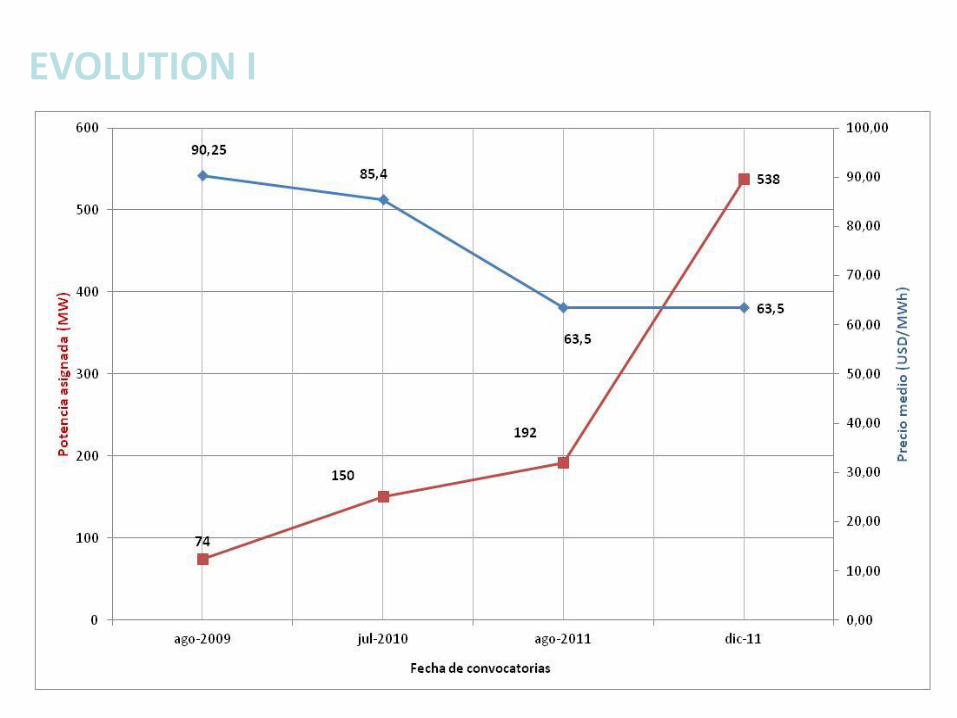

EVOLUTION I

150

192

587

180

0

100

200

300

400

500

600

700

2013 2014 2015 2016

Planned Installed capacity

(MW)

EVOLUTION II

EVOLUTION III

Power (MW)

Energy (%)