conecta: global treasury risk & regulation report ... · global treasury risk & regulation...

TRANSCRIPT

Corporate Treasury

ConectaGlobal Treasury Risk & Regulation ReportDiciembre 2015

Best Practices en la gestión del riesgo de tipo de cambio en el entorno actual

Big Data & Data Science: Beneficios en la aplicación al mundo financiero

Prudent Valuation: Retos para el sector financiero

Las SOCIMI en España: Características principales, el mercado español y las recomendaciones EPRA

Conecta

Índice1

2

3

4

Best Practices en la gestión del riesgo de tipo de cambio en el entorno actualPágina 1

Big Data & Data Science: Beneficios en la aplicación al mundo financieroPágina 6

Prudent Valuation: Retos para el sector financiero Página 15

Las SOCIMI en España: Características principales, el mercado español y las recomendaciones EPRAPágina 18

Conecta

4 | Conecta - Diciembre 2015

1

EY Corporate Treasury 2015 | 1

Best Practices en la gestión del riesgo de tipo de cambio en el entorno actual

Introducción

El denominado “riesgo de tipo de cambio” o “riesgo de divisa” surge fundamentalmente cuando una empresa lleva a cabo actividades de exportación o importación en una moneda distinta a su moneda funcional1, o bien cuando mantiene saldos a cobrar o a pagar (o inversiones en el extranjero) también en una moneda distinta a su moneda funcional.

Se trata de un riesgo muy frecuente en todo tipo de empresas2 que, si no se “vigila” y gestiona correctamente, puede conllevar pérdidas patrimoniales significativas. De hecho, numerosas empresas, a la hora de anunciar sus resultados anuales o trimestrales, explican a veces cómo dichos resultados han sido mayores o menores de lo esperado debido a la variación del tipo de cambio de alguna divisa a la que están expuestas.

Tal y como señalaba Homaifar (2004) “los inversores y las empresas multinacionales que exportan o importan bienes o servicios, o que realizan inversiones en el extranjero en la economía global se enfrentan con un riesgo de tipo de cambio que puede tener severas consecuencias financieras si no se gestiona adecuadamente”.

Suelen distinguirse hasta cuatro clases de riesgo de tipo de cambio a los que una empresa puede estar expuesta (riesgo de conversión, riesgo de transacción, riesgo económico y riesgo contingente), siendo el riesgo de conversión y el riesgo de transacción en los que suelen fijarse la mayoría de empresas a la hora de medir su exposición y establecer una estrategia de cobertura.

EY Corporate Treasury

Juan Manuel Martínez Mendez. SocioJosé Morales Díaz, PhD. Socio

Utilizaremos el concepto de “moneda funcional” siguiendo la definición de la Norma Internacional de Contabilidad (NIC) 21 (ver párrafos 9 a 14). En general, es la moneda principal de la empresa (la moneda en la que lleva a cabo la mayor parte de sus operaciones). El resto de monedas que no son la moneda funcional son “monedas extranjeras”.

De todo tipo de sectores y tamaños. Hoy en día, excepto en empresas muy pequeñas, es extraño no tener alguna exposición al riesgo de tipo de cambio.

1

2

2 | Conecta - Diciembre 2015

El riesgo de conversión surge cuando la empresa mantiene activos o pasivos denominados en moneda extranjera (incluidas las inversiones netas en el exterior3).

En cada fecha de balance, el valor en moneda funcional de dichos elementos cambiará en función de la evolución del tipo de cambio correspondiente. Dependiendo de la naturaleza del elemento (monetario, no monetario, etc.), el cambio de valor se reflejará en la cuenta de resultados, en patrimonio neto, o incluso no se reflejará.

Un ejemplo es una deuda emitida en moneda extranjera, que en cada cierre debe reflejarse en moneda funcional al tipo spot correspondiente.

Por otro lado, una empresa tiene riesgo de transacción cuando mantiene operaciones futuras (ya comprometidas o altamente probables) que conllevarán flujos de caja en moneda extranjera (por ejemplo estimaciones de compras de materia prima o ventas de producto terminado).

Las variaciones en los tipos de cambio pueden influir en el valor, en moneda funcional, de los flujos netos futuros. Esto se debe a que la Entidad tiene que comprar la divisa extranjera en el futuro (para realizar los pagos) o venderla en el futuro (para transformar las divisas recibidas a moneda funcional).

Un ejemplo es una empresa, cuya moneda funcional sea el Euro, y que prevea que en el ejercicio siguiente va a tener una serie de cobros por ventas en USD.

Volatilidad actual de los mercados de divisasPor tanto, una empresa que realiza operaciones comerciales o financieras denominadas en una moneda diferente a su moneda funcional, está sometida a la incertidumbre o volatilidad de los mercados de divisas.

Desde el año 2008, tras la quiebra de Lehman Brothers, la volatilidad de los mercados de cambio ha sido muy alta. La convivencia de los mercados con una crisis mundial de carácter económico-financiero, ha provocado rangos desorbitados de fluctuación de las principales divisas, viéndose afectados por el conjunto de medidas adoptadas por los principales Gobiernos y Bancos Centrales para tratar de salir de la crisis.

De hecho, en los últimos siete años el tipo de cambio EUR/USD ha fluctuado dentro del rango 1,0456 – 1,6038, lo que supone una variación cercana al 55%, porcentaje de variación que podría verse como excesivo y que, en general, debe ser objeto de gestión y tenerse en cuenta como riesgo que puede alterar la consecución del margen operativo y comercial de toda empresa afectada por el riesgo dólar estadounidense.

En lo que llevamos de año 20154 , el tipo EUR/USD fluctúa dentro del rango 1,0456 – 1,2108, equivalente a un 15,80%. En este escenario y tras iniciar el ejercicio en niveles cercanos a 1,2140 EUR/USD, resulta claro que la ausencia de una gestión adecuada de la incertidumbre, estará provocando diferencias no deseadas en las cuentas de resultados de las compañías, pudiendo incluso restar competitividad a sus productos finales.

Al día de hoy y pensando en el futuro, el mercado transmite, en relación a la paridad EUR/USD, una volatilidad histórica o probabilidad de fluctuación superior al 11%. Esto viene a significar que desde la cotización de hoy, el Dólar estadounidense puede subir o bajar un 11%. A su vez, este escenario puede o no estar descontando futuros acontecimientos que aumenten o disminuyan tal volatilidad como, por ejemplo, la probabilidad de nuevas medidas monetarias por parte del BCE, posible alza de los tipos de interés en EEUU el 16 de diciembre, incertidumbre en relación al futuro de Grecia o Portugal, evolución de la crisis de los países emergentes, factores locales como las elecciones en España el próximo 20 de diciembre, evolución del precio de las materias primas, factores geopolíticos, etc. Por lo tanto, la incertidumbre futura a la que está sometida la dirección financiera de una compañía que no gestiona los riesgos es muy alta, pudiéndose transmitir dicha volatilidad al balance y cuenta de resultados de la compañía.

El escenario planteado para el tipo de cambio EUR/USD se puede extrapolar al resto de divisas fundamentales que configuran las principales relaciones comerciales de las empresas españolas; así vemos como el real brasileño, peso mexicano y resto de divisas sudamericanas, el Rublo ruso, Lira turca, Yuan chino, Libra esterlina, Yen japonés, entre otras, también están mostrando una volatilidad histórica extrema, pudiendo provocar a final de este ejercicio diferencias no deseadas que den lugar a resultados inesperados en las empresas españolas.

Esto es, las inversiones en filiales (o en divisiones en caso de estados financieros individuales) cuya moneda funcional es distinta de la moneda funcional de la matriz.

3

Estas líneas se redactan a mediados de noviembre de 2015.4

EY Corporate Treasury 2015 | 3

Best Practices en la gestión del riesgo de tipo de cambio en el entorno actual

Identificación de la exposición y su sensibilidadEn primer paso para llevar a cabo una adecuada gestión del riesgo de tipo de cambio es identificar la exposición global de la empresa (o del grupo de empresas) a dicho riesgo (y, posteriormente, en una gestión continua, llevar a cabo un seguimiento de la misma).

Tal y como hemos comentado anteriormente, la exposición suele proceder fundamentalmente del riesgo de conversión o del riesgo de transacción.

En este sentido, la empresa deberá poder obtener de forma recurrente un informe (esto es, una “foto”) que contenga: los saldos en moneda extranjera (básicamente activos y pasivos monetarios) y las previsiones futuras de operaciones en moneda extranjera (entradas y salidas futuras de tesorería). Existirá un informe (o una sección del informe general) para cada moneda.

Dependiendo del tamaño de la empresa y de su exposición, existen varias soluciones tecnológicas que obtienen los saldos y previsiones de todo el grupo de empresas y los aúnan en un único reporte que permite visualizar la exposición global5.

Debe distinguirse entre “exposición económica” y “exposición contable”. Aunque son dos conceptos muy relacionados, en algunos casos no coinciden, y la empresa debe tener siempre clara la distinción entre ambos (lo cual, como veremos a continuación, es fundamental a la hora de establecer una estrategia de gestión).

La exposición económica surge (como hemos visto anteriormente) cuando una variación en un tipo de cambio puede afectar al valor patrimonial de la empresa o al valor en moneda local de los flujos futuros. En cambio, la exposición contable surge, exclusivamente, cuando una variación en un determinado tipo de cambio puede provocar una pérdida en la cuenta de resultados de la empresa o del grupo de empresas6.

En la práctica se dan situaciones en la que existe exposición contable y no económica (o viceversa). Imaginemos un préstamo de la matriz a la filial (con monedas funcionales distintas) concedido en la moneda de la filial. A nivel de grupo, por el préstamo en sí, no existe exposición económica, pero en la cuenta de resultados consolidada sí pueden surgir diferencias de cambio.

En este sentido, la Dirección de la empresa tiene que decidir hasta qué punto el resultado contable (de la empresa o del grupo de empresas) guía la gestión del riesgo de tipo de cambio.

Por otro lado, una forma de analizar la exposición es a través de análisis de sensibilidad al factor de riesgo (posibles movimientos en los tipos, stress test, VaR – Value at Risk, CFaR – Cash Flow at Risk, etc.).

Estas medidas suelen dar una idea a la empresa de, por ejemplo, cual es la pérdida máxima esperada por riesgo de tipo de cambio (dada una moneda y una exposición) a un horizonte temporal y con un coeficiente de confianza (VaR) o qué pasaría ante un movimiento determinado de un tipo de cambio (por ejemplo, movimiento de un 1%).

Las empresas con medidas de exposición más avanzadas suelen combinar el análisis de sensibilidad con el posible efecto en la cuenta de pérdidas y ganancias.

En este tipo de informes es muy importante no mezclar riesgo de conversión y transacción para no considerar dos veces la misma exposición. En otras palabras, una cuenta a cobrar a un cliente en moneda extranjera a tres meses no puede computarse a la vez como riesgo de conversión (por estar en balance) y riesgo de transacción (por tener un flujo de salida en tres meses). Se podría caer en el error de cubrir dos veces lo mismo (y por tanto generar exposición adicional).

5

O, visto de forma más amplia, en el Patrimonio Neto de la empresa o del grupo de empresas.6

4 | Conecta - Diciembre 2015

Establecimiento de una estrategia de gestiónConocida la exposición al riesgo de tipo de cambio y su sensibilidad, el siguiente paso es establecer una estrategia de gestión.

Dicha estrategia generalmente será diseñada por la Dirección de la empresa considerando factores tales como: la aversión al riesgo de la Dirección, las expectativas de evolución de los tipos de cambio, la magnitud de la exposición y su sensibilidad, la volatilidad de los tipos de cambio, etc.

En muchas ocasiones la estrategia establecida conlleva cubrir una parte de la exposición con derivados u otros instrumentos financieros (como por ejemplo deuda emitida en moneda extranjera).

Se puede, por ejemplo (dependiendo del tipo de exposición y de la aversión al riesgo de la dirección): no cubrir nada, cubrir toda la exposición (con derivados lineales tipo forward), cubrir un porcentaje de la exposición (por ejemplo, un 50% ó 60%), utilizar opciones para limitar las pérdidas no renunciando a beneficios (a cambio de lo cual debe pagarse una prima), llevar a cabo una gestión más dinámica intentando aprovechar momentos más óptimos para ejecutar la cobertura, etc.

En cualquier caso, siempre se recomienda documentar la Política de gestión del riesgo de tipo de cambio en un manual interno que se apruebe en un nivel suficientemente alto de la Dirección de la empresa. Dicho manual (que suele estar integrado en la Política Financiera General de la empresa) deberá contener aspectos cómo:

• Objetivo general de la Política de gestión del riesgo de tipo de cambio.

• Áreas de la empresa implicadas en la gestión del riesgo de tipo de cambio y responsabilidad de cada una (ejecución de la Política, aprobaciones, revisiones, etc.).

• Política de seguimiento y medición de la exposición (bruta y neta, esto es sin cobertura y con cobertura).

• Política de gestión del riesgo de tipo de cambio (filosofía general, límites, coberturas a llevar a cabo, tipos de derivados a contratar, etc.).

• Controles en el proceso.

• Informes periódicos a la Dirección.

• Cada cuanto tiempo (de forma regular) y en qué casos extraordinarios debe revisarse la Política.

• Aspectos contables (aplicación de contabilidad de coberturas, etc.).

Por otro lado, en grupos de empresas, se puede llevar a cabo una política de gestión de riesgo de tipo de cambio más centralizada o más descentralizada.

En una política centralizada, generalmente la matriz analiza y gestiona la exposición a todas las monedas (distintas de su moneda funcional) independientemente de la empresa del grupo que mantenga los saldos o las previsiones de flujos.

En este sentido, si la moneda funcional de la matriz en el Euro y tiene una filial en EEUU (cuya moneda funcional es el USD) con cobros previstos en BRL, la matriz, de forma directa, analiza y cubre el riesgo EUR/BRL.

En una política descentralizada, cada filial cubre el riesgo de tipo de cambio con relación a su propia moneda funcional para, en un segundo paso, que la matriz lleve a cabo coberturas con respecto a su moneda funcional.

En el ejemplo anterior, la filial en EEUU llevaría a cabo una cobertura USD / BRL y posteriormente la matriz una cobertura EUR/USD.

EY Corporate Treasury 2015 | 5

Aspectos contables

Los dos aspectos contables básicos relacionados con la gestión del riesgo de tipo de cambio son la contabilidad de las diferencias de cambio y la posibilidad de aplicar las normas especiales de contabilidad de coberturas7.

El segundo aspecto resulta especialmente relevante a la hora de intentar alinear la gestión de riesgos llevada a cabo con la contabilidad. Esto es, a la hora de alinear el impacto en la cuenta de resultados del instrumento de cobertura (generalmente un derivado o una deuda) con el elemento cubierto (que genera la exposición al riesgo de tipo de cambio).

No obstante, para aplicar contabilidad de coberturas deben cumplirse ciertos requisitos. Uno de ellos (a veces imposible de salvar) es que tanto el instrumento de cobertura como el elemento cubierto deben ser “designables” (esto es, deben poder designarse como tales bajo la norma contable de aplicación).

Un ejemplo de un caso muy común en el que no puede aplicarse contabilidad de coberturas es el escenario en el que una empresa matriz mantiene una filial (con distinta moneda funcional) que a su vez mantiene flujos futuros netos (ventas netas previstas) en la propia moneda de la filial.

Puede que la matriz quiera cubrir las ventas netas de la filial con relación a su moneda (a la moneda de la matriz). Por ejemplo, la matriz está en España (con moneda funcional Euro) y la filial en el Reino Unido (con moneda funcional GBP). Para el año 2017 se prevé que la filial genere unas ventas netas de 100 millones de GBP (repartidas durante el año).

A la hora de consolidar los 100 millones de GBP en la cuenta de resultados de 2017 serán más o menos Euros (en la cuenta de resultados consolidada) en función de la evolución del tipo de cambio GBP / Euro8.

Puede que la matriz venda GBP a plazo a través de un forward (cobrando Euros) para cubrir la exposición.

Según el párrafo BC 222 s) de la NIC 39, el IASB concluyó que “permitir que una transacción prevista (interna o externa) se designara como elemento cubierto en los estados financieros consolidados no sería consistente con el marco de moneda funcional de la NIC 21 si la transacción se denomina en la moneda funcional de la Entidad que mantiene la transacción. Por tanto, estas transacciones no deben ser permitidas como elemento cubierto en una cobertura de flujos de efectivo”.

Además, está la dificultad de que las ventas de la filial se consolidan, generalmente, al tipo de cambio medio.

Por tanto, una de las pocas soluciones para poder estabilizar el resultado consolidado de 2017 sin generar volatilidad en otros ejercicios es contratar un derivado a principios de 2017 (GBP / Eur) que se liquide con relación al tipo medio de 2017. El nominal de 100 millones irá venciendo a lo largo del año en función de cuando se espera que se produzcan las ventas.

En definitiva, a la hora de establecer una estrategia o política de gestión de riesgo de tipo de cambio es fundamental analizar el impacto contable de cada alternativa, sobre todo si la empresa tiene como objetivo que dicha estrategia se refleje de forma adecuada en la cuenta de resultados.

Bibliografía• Allayannis, G., Ihrig, J., Weston J., 2001,

“Exchange-Rate Hedging: Financial vs. Operational Strategies,” American Economic Review Papers and Proceedings, Vol. 91 (2), pp. 391–395.

• BCBS (Basel Committee of Banking Supervision; Bank for International Settlements), 2004. “Principles for the Management and Supervision of Interest Rate Risk”. http://www.bis.org/publ/bcbs108.pdf. Basel (Switzerland).

• Bramwell, P., 2010. “Risk management for corporate treasurers”. http://www.bobsguide.com/guide/news/2010/May/26/Risk_management_for_corporate_treasurers.html.

• EY, 2014. “International GAAP 2015”. Wiley. UK.

• Hakala, J., Wystup, U., 2002. “Foreign Exchange Risk: Models, Instruments, and Strategies”. Risk Books. London.

• Homaifar, G.A., 2004. “Managing Global Financial and Foreign Exchange Rate Risk”. Wiley Finance. UK.

• Papaioannou, M., 2006. “Exchange Rate Risk Measurement and Management: Issues and Approaches for Firms”. IMF Working Paper. http://www.imf.org/external/pubs/ft/wp/2006/wp06255.pdf.

• Regulators, 2010. “Advisory on Interest Rate Risk Management”. http://www.federalreserve.gov/newsevents/press/bcreg/bcreg20100107.pdf. USA. The financial regulators consist of the Board of Governors of the Federal Reserve System (FRB), the Federal Deposit Insurance Corporation (FDIC), the National Credit Union Administration (NCUA), the Office of the Comptroller of the Currency (OCC), the Office of Thrift Supervision (OTS), and the Federal Financial Institutions Examination Council (FFIEC) State Liaison Committee (collectively, the regulators).

• Van Deventer, D.R., Imai, K., Mesler, M., 2005. “Advanced Financial Risk Management”. Wiley Finance.

En estos puntos, las distintas normativas contables aplicadas en España son esencialmente iguales: Normas Internacionales de Información Financiera adoptadas por la Unión Europea (NIIF-UE), Plan General Contable (PGC – RD 1514/2007), Circular 4/2004 del Banco de España, etc.

7

Desde un punto de vista económico, y visto desde la matriz, el riesgo de tipo de cambio existe hasta que las ventas se cobran y el flujo de caja llega a la matriz a través de dividendos. Por tanto, otra posibilidad sería cubrir contablemente los dividendos futuros a recibir. No obstante, al menos a nivel consolidado, los dividendos tampoco pueden designarse como elemento cubierto (ver NIC 39 párrafo 80).

8

Best Practices en la gestión del riesgo de tipo de cambio en el entorno actual

6 | Conecta - Diciembre 2015

Beneficios en la aplicación al mundo financiero

Big Data y Data Science

Cómo la información y la tecnología crecen juntas

En estas dos últimas décadas, hemos asistido a un sensible incremento del número de tipos de fuentes de información, a la mejora en calidad y rendimiento de los canales de transmisión y al abaratamiento de los soportes de almacenamiento de datos. Esto va unido a los constantes avances en la velocidad de procesamiento de los computadores, a la reducción de los costes en su producción y al desarrollo y crecimiento tanto de la computación como del almacenamiento de datos distribuidos.

Toda esta nueva materia prima, junto con el desarrollo de nuevas metodologías para su tratamiento y organización, sirven para hacer posibles el uso y aplicación de modelos matemáticos predictivos cuya base teórica fue establecida algunas décadas atrás, durante el último cuarto del siglo pasado. Este marco teórico es conocido como Aprendizaje Automático (Machine Learning) y pertenece al ámbito de la investigación operativa y a determinadas parcelas de la inteligencia artificial. El hecho de disponer de esta capacidad técnica para aplicar esta base de conocimiento teórico a la industria y la vida cotidiana, hace que asistamos a los albores de algo parecido a la antigua revolución industrial, la nueva revolución de la información.

EY Corporate Treasury

David Delgado Vaquero. Senior analystJulen Delgado Gutiérrez. Analyst

Alexis Sánchez Tello de Meneses. Manager

EY Corporate Treasury 2015 | 7

2

8 | Conecta - Diciembre 2015

Algunos de estos nuevos canales o fuentes de datos a tener en cuenta a la hora de analizar en busca de correlaciones, y sobre los que generar valor añadido son:

• Datos procedentes de las redes y dispositivos móviles. Actualmente, los teléfonos móviles son auténticos centros de captura, almacenamiento y transmisión de datos, debido al creciente número de sensores que incorporan. (Localización por GPS, cámaras, conexión a redes 4G, giroscopios, termo-sensores, etc.)

• El crecimiento exponencial experimentado, desde el comienzo de este siglo, de las transacciones comerciales y financieras a través de portales web en internet. La propia red de redes se ha visto triplicada en la última década (ver 2005-2015 Internet World Stats).

• Grandes bases de datos no relacionales y distribuidas que almacenan todo tipo de información estructurada de distintas formas. Ficheros de log de procesos, datos multimedia, ficheros de audio y de imágenes. Grandes compilaciones de datos de experimentos científicos, datos meteorológicos y sobre la evolución del clima, etc.

• La relativamente reciente irrupción de las redes sociales: esto es un verdadero filón para analizar el comportamiento de potenciales clientes y el de grandes grupos sociales en su conjunto.

Para poder buscar correlaciones entre esta cantidad ingente de datos, tanto científicos como sociales, y poder aportar valor añadido al ámbito empresarial, económico y social, es necesaria la adopción de nuevas tecnologías para la clasificación y estructuración de tan variopinta información. Técnicas como el nuevo paradigma no relacional para las bases de datos, la computación y el almacenamiento distribuido (cloud computing).

En términos generales, en la nueva industria del Big Data, el proceso de generación de los productos de datos enfocados a la ayuda de toma de decisiones, pasa por los siguientes puntos:

• Recolección de datos de las distintas fuentes y canales.

• Procesado, almacenamiento y limpieza o refinado de los datos. Aquí es donde los datos se convierten en información estructurada que a su vez alimentará al proceso de modelado.

• Proceso de Modelado y algoritmos predictivos: en esta parte de todo el proceso general es donde toman parte las áreas de conocimiento y la base teórica del Aprendizaje Automático. Estos procesos desarrollados y diseñados mediante este cuerpo de conocimiento son los que producen el Data Product.

• Data Product o reportes que ayudan a la toma de decisiones.

Recolección de datos

Tratamiento inicial y almacenamiento

Limpieza y estructuración

Modelado Data product e informes

Proceso de análisis de datos. Data Science

Figura 1. Ejemplo de tratado de Datos

Fuente: EY Corporate Treasury

EY Corporate Treasury 2015 | 9

Big Data y Data Science

El Aprendizaje Automático (Machine Learning)

Una mención especial merece el subproceso de modelado comentado anteriormente:

El Aprendizaje Automático (AA) se basa en patrones extraídos de un conjunto de datos de muestra. En el entorno de Big Data se utiliza el AA para realizar predicciones y obtener hallazgos. Las siguientes aplicaciones son un ejemplo de desarrollo de Machine Learning:

• Motores de búsqueda

• Detección del fraude

• Análisis financiero

• Detección de intrusiones en sistemas

• Reconocimiento del habla, imágenes y lenguaje escrito.

Las técnicas de Machine Learning permiten crear una serie de modelos sobre los datos recogidos, que como se ha comentado antes, se pueden utilizar para predecir comportamientos de una(s) determinada(s) variable(s): ¿cuántos clientes cambiarán de compañía y por qué?, ¿Cómo se comportará el EUR/USD en los próximos tres meses y en base a qué variables?; buscar un modo continuo de comportamiento de partículas o personas: ¿qué productos suelen ir en la cesta de cada cliente?, ¿qué modelo de automóvil y qué tipo de motor compra cada segmento de mi clientela?; o buscar grupos de datos: ¿qué segmento de clientes tengo?, ¿por quién están participadas las empresas del S&P500?.

El AA es el ingrediente clave de la analítica del negocio, y permite aprovechar el rendimiento de los clusters de bases de datos, dinamizar y organizar la información (e.g. data warehousing), y analizarla, bien con bases de datos relacionales, o bien con estructuras de bases de datos NoSQL, fundamentales en arquitecturas Big Data y que permiten un mayor rendimiento dejando la flexibilidad en un segundo plano, y que son el pilar fundamental para almacenar y analizar la información de tal manera que el tipo de dato no sea un impedimento (imágenes, ficheros de sonido, tags xml, etc).

Los modelos a los que se han hecho referencia en párrafos anteriores se basan en un conjunto de datos representativos de las variables que se quieren estudiar, y los utilizan para “entrenarse”. Esto es, el modelo puede representarse como una ecuación matemática o econométrica (regresiones lineales, procesos estocásticos, etc), como un conjunto de reglas lógicas, o bien como valores dentro de una estructura de conexiones (e.g. redes neuronales). También pueden ser modelos una estructura de datos “memorizados”, a partir de la cual realizar predicciones y sacar conclusiones.

Una vez se elige el modelo, se deben elegir las variables o la lógica explicativa que lo conforman, y eliminar todas aquellas que no aporten rendimiento o e información al output del modelo (e.g. eliminar variables que provoquen multicolinealidad o que no sean representativas).

Definido un concepto o versión beta del modelo, se comienza la fase de entrenamiento, en la cual el modelo se va ajustando a los datos de muestra mediante una función. Dependiendo del tipo de problema que se quiera resolver (de regresión o de clasificación), la precisión del modelo se basará en:

• Regresión: test R2 (bondad de ajuste), tests t-Student o F-Snedecor (representatividad de variables), Jarque-Bera o Akaike (bondad del modelo y clasificación del modelo respecto de otros posibles) son algunos de las comprobaciones del modelo.

• Clasificación: si el modelo persigue solucionar un problema de clasificación de las variables explicadas, se basará en tests de precisión, comparando los valores binarios (1-0, OK-KO, ACK-NACK, positivo-negativo, zurdo-diestro, a pagar–a devolver, etc) que puede tomar la variable explicada, con los verdaderos y falsos 1-0, OK-KO, positivo-negativo… que haya tomado la variable.

De esta manera, el AA permite crear modelos más exactos para predecir y clasificar las variables de interés a la hora de tomar decisiones.

10 | Conecta - Diciembre 2015

Estructura de arquitectura Big Data

Como ilustración de un ecosistema Big Data, se puede ejemplificar una arquitectura simple en el siguiente diagrama de flujo:

Figura 2: Ejemplo de arquitectura Big Data

Fuente: EY Corporate Treasury

Problema a resolver

Aplicación

ProcesamientoDistribución

AlmacenamientoSolicitud

• A medida que el volumen de datos se va incrementando, la arquitectura va siendo más compleja, donde los componentes se empiezan a especializar en resolver los diferentes tipos de problemas que se han comentado en anteriores líneas.

• En general, hay cuatro clases de tipo de especialización (en gris, figura 2).

• Algunas tecnologías open source para tratar cada una de las fases son las siguientes:

• Hadop: procesado y almacenamiento de datos

• Spark: procesado

• Kafka: distribución de datos a través de clustering

• Druid: business intelligence

EY Corporate Treasury 2015 | 11

Big Data y Data Science

Aplicación de Big Data y Data Science en el sector financiero

La aplicación de tecnología Big Data es una tendencia emergente que recientemente ha cobrado especial importancia debido al auge en la búsqueda de la excelencia en el análisis de grandes cantidades de información. Uno de las industrias donde más impacto se espera que tenga esta revolución es la de servicios financieros, donde distintos factores han motivado la necesidad de recopilar, almacenar y analizar cantidades masivas de datos. La habilidad para explotar de forma efectiva esta tecnología, junto con el empleo de modelos estadísticos avanzados y la toma predictiva de decisiones, se han convertido en una gran ventaja competitiva en el sector. Algunos de los factores que han motivado este gran cambio son:

• La alta disponibilidad de información y la necesidad de nuevas tecnologías para su gestión.

• La transición en el canal de distribución de productos y servicios financieros hacia nuevas plataformas online, provocando un cambio drástico en la forma de actuar, controlar y fidelizar a los clientes.

• La inestabilidad política y económica, unida al endurecimiento de la regulación existente, ha aumentado la necesidad de recopilar datos para la evaluación más precisa del riesgo y de las tendencias del mercado.

• La aparición de nuevas fuentes de información, de carácter desestructurado con un alto potencial de uso, que requieren de nuevos enfoques para su interpretación.

En este nuevo clima generado, el avance de las tecnologías dedicadas a la optimización en la gestión y uso de la información, permite la mejora de diversas áreas en relación a los servicios financieros.

Gestión del riesgo: la mayoría de las inversiones en Big Data en la actualidad tienen como propósito la mitigación del riesgo. El sector financiero se vuelve cada día más complejo en todas sus dimensiones, aumentando con ello la exposición en sus actividades. Los mayores retos para las instituciones financieras actualmente son la gestión de su riesgo de liquidez, debido a la dificultad en su modelización, así como los riesgos de crédito y mercado. La monitorización e identificación de eventos, mediante el acceso a grandes cantidades de información y su análisis a partir de procesos de Machine Learning, pueden ayudar, por ejemplo, a la mejora en las predicciones de las probabilidades de default de las contrapartidas, o la creación de modelos más elaborados del comportamiento de instrumentos financieros. Sin duda, en estas áreas es donde mayor potencial encierra la tecnología Big Data.

Mitigación del fraude: el fraude es un evento que sucede de forma poco frecuente, por lo que su ocurrencia es difícil de predecir. Una gran oportunidad en este ámbito consiste en la monitorización del gasto en un elevado número de transacciones, con el fin de identificar actividades fraudulentas a partir de comportamientos fuera de lo normal en las contrapartidas (“Behavioral Authentication”).

Aumento de la seguridad: una de las mayores amenazas frente a la alta cantidad de datos almacenados por las instituciones es el cibercrimen. Éstas necesitan garantizar el almacenamiento, tránsito y uso de la información de sus clientes, sin incurrir en las complejidades y gastos de gestión de las soluciones tradicionales. La aplicación de Big Data puede ayudar a las entidades no solo a capturar en poco tiempo las amenazas que surjan, sino también a provisionar de un contexto que permita comprender esos eventos para alertar sobre riesgos potenciales futuros.

Cumplimiento de la regulación: en los últimos tiempos, en parte debido al endurecimiento de la regulación, muchas organizaciones que prestan servicios financieros tienen una mayor responsabilidad y supervisión sobre las acciones que llevan a cabo. Esto les obliga a tener acceso a históricos de datos para atender a los requerimientos de los reguladores en cualquier momento. La clave para cumplir con esta necesidad, consiste en mantener una infraestructura eficiente a gran escala de la gestión de datos. Un nivel de cumplimiento que puede ser alcanzado gracias a los beneficios de la tecnología Big Data.

12 | Conecta - Diciembre 2015

Big Data y Data Science

Bibliografía

• Coello, Luis. P, y Richert, W., 2013. “Building Machine Learning Systems with Python”. Ed. Packt Publishing Ltd. Birmingham, UK.

• Johnston, J., 1992. “Métodos de Econometría”. Ed. Vicens Vives. Barcelona, España.

• Han, J. y Kamber, M., 2003. “Data mining: concepts and techniques”. Ed. Morgan Kaufmann Publishers. San Francisco, CA, USA.

• The Economist, Intellicence Unit., 2014. “Retail Banks and Big Data: Big Data as the key to better risk management”. pp. 2-6

La industria de los servicios financieros, si bien ya ha comenzado lo que se conoce como “revolución digital”, aún se encuentra lejos de lo que serán las instituciones del futuro; las inversiones en infraestructura e investigación son cada día más grandes, conforme las empresas se dan cuenta de que, mientras que hace unos años la investigación de las redes sociales podía establecer una ventaja competitiva, poco a poco el análisis en profundidad de los datos de las variables clave para el negocio se ha convertido en una necesidad para sobrevivir. Cada día son más las empresas que, sin pertenecer al sector financiero, cuentan no solo con la liquidez necesaria para prestar los mismos servicios que un banco, sino una mayor reputación y una tecnología más desarrollada que los agentes convencionales. Ha nacido un nuevo concepto denominado, el “shadow banking”, que sitúa a nuevas compañías como potentes competidores, que conocen mejor a sus clientes y, a la vez, son más conocidas por estos. Comienza una nueva etapa en los servicios financieros, donde la innovación ha dejado de ser una opción, para convertirse en una obligación.

EY Corporate Treasury 2015 | 13

14 | Conecta - Diciembre 2015

3

EY Corporate Treasury 2015 | 15

Prudent ValuationRetos para el sector financiero

Antecedentes

La valoración de los instrumentos financieros derivados, tales como los futuros, “forwards” o seguros de cambio, permutas de tipos de interés o “interest rates swaps” (IRS), opciones, etc., ha sido siempre un área compleja y reservada para unos pocos elegidos, con muchos conocimientos en matemáticas y cálculos complejos.

Con la entrada en vigor de las nuevas normativas contables (a nivel europeo, las normas internacionales de información financiera – NIIF - aprobadas por la Unión Europea, y en España el nuevo Plan General de Contabilidad de 2007 - PGC), las compañías se vieron obligadas a obtener el valor razonable de estos instrumentos para registrarlos en su balance y en su cuenta de pérdidas y ganancias. En la práctica, numerosas empresas inicialmente optaron por solicitar su valoración a las entidades financieras contrapartes de los contratos. Pero desde un punto de vista de auditoría, la validez de dichos cálculos era limitada debido a que las contrapartes bancarias no son partes independientes a dichos contratos. Si a esa razón, le añadimos la complejidad de las normas contables (por ejemplo, para poder aplicar contabilidad de coberturas), esto ha provocado que cada vez más entidades hayan contratado a una firma de auditoría de relevancia como asesor en este área.

Con la llegada de la crisis financiera en los años 2007 y 2008, esta práctica se hizo todavía más difícil, ya que a los retos anteriores se sumaron algunos nuevos, entre otros, que las curvas de tipos de interés entre divisas diferentes, e incluso dentro de la propia divisa pero con plazos diferentes (por ejemplo curva Euribor a tres meses, a seis meses, a doce meses, etc), empezaron a no ser “coherentes”, básicamente recogiendo aspectos de riesgos de crédito y liquidez, y permitiendo en pura teoría operaciones de arbitraje. Hasta esa fecha, la mayoría de modelos de valoración de instrumentos financieros derivados se basaban en teorías de ausencia de arbitraje entre el propio instrumento financiero derivado, y una cartera de instrumentos financieros que combinados resultaban en unos flujos de caja similares a los del derivado. Por lo tanto, ahora surgía la pregunta sobre cuáles eran los inputs de entrada correctos para valorar esos instrumentos financieros derivados.

Adicionalmente, en la práctica no se consideraba el riesgo de crédito en los modelos de valoración de derivados, sino que era práctica habitual descontar los flujos de caja futuros estimados, con el tipo de interés libre de riesgo (que en aquel entonces se consideraban como tal la curva Euribor y similares). Pero con el colapso de la entidad financiera Lehman Brothers, se vio necesaria la introducción del riesgo de crédito en la valoración de dichos instrumentos financieros. Es lo que popularmente se conoce como CVA (Credit Valuation Adjustment) o DVA (Debit Valuation Adjustment). El primero hace referencia al riesgo de crédito de la contraparte del instrumento financiero derivado, mientras que el segundo es la incorporación del propio riesgo de crédito en la valoración del derivado.

EY Corporate Treasury

Asís Velilla Socio

16 | Conecta - Diciembre 2015

Novedades

Recientemente el nuevo regulador europeo del sistema financiero, la European Banking Authority (más conocida como EBA), ha emitido una nueva regulación que obliga a calcular a los bancos el “valor prudente” de los instrumentos financieros reconocidos a valor razonable en el balance de dichas entidades, entre ellos los derivados. La diferencia entre dicho “valor prudente” y el valor razonable contabilizado por las entidades financieras se debe tener en cuenta para realizar un ajuste al capital, siempre que el primero sea más conservador que el segundo (es decir, para activos financieros, si el valor prudente es inferior al valor contable, mientras que para pasivos financieros, lo contrario aplicaría). Esto es, se exige a la entidad financiera disponer de más capital para cubrir esa diferencia.

Para calcular el valor prudente, se deben realizar varios ajustes al valor razonable (que se denominan Ajustes de Valoración Adicionales o “AVAs”). Estos son los siguientes:

• Market Price Uncertainty: Ajuste adicional a la valoración para alcanzar una valoración prudente en relación a la incertidumbre presente en los precios de mercado. Para numerosos instrumentos financieros no existe un único precio de referencia, sino que podemos encontrar varios precios diferentes normalmente dentro de un rango pequeño.

• Close-out costs: Ajuste adicional a la valoración para alcanzar una valoración prudente en relación a los costes derivados del cierre de las posiciones en cartera (bid-offer spreads). Normalmente hay un diferencial en función de si se pretende comprar o vender el instrumento financiero.

• Unearned Credit Spreads: Ajuste adicional a la valoración para alcanzar una valoración prudente en relación al valor actual de la pérdida esperada derivada del riesgo de contrapartida en derivados. Recoge la incerteza en el CVA/DVA calculado para los derivados.

• Model Risk: Ajuste adicional a la valoración para alcanzar una valoración prudente en relación al riesgo de modelo en la valoración derivado de la existencia de diferentes modelos/ calibraciones en el mercado, cuando se aplica un enfoque mark to model a la valoración de una posición en concreto, al no existir un precio de mercado líquido.

• Concentrated positions: Ajuste adicional a la valoración para alcanzar una valoración prudente en relación a la concentración de las posiciones en cartera, que pretende capturar el riesgo existente de mantener una posición elevada en relación a la liquidez de mercado y a la capacidad de una entidad financiera a la hora de operar en dicho mercado. Es decir, si tenemos un paquete muy grande de un activo financiero y queremos venderlo, entonces tardaremos varios días/semanas en venderlo, y forzaremos una bajada en su precio.

• Investing and funding costs: Ajuste adicional a la valoración para alcanzar una valoración prudente en relación a la incertidumbre en la valoración de los costes de financiación cuando se valore el precio de salida. Como hemos indicado antes, en el pasado los tipos de interés de descuento básicamente utilizados eran los de la curva de tipo de interés libre de riesgo (se consideraba así a la curva Euribor). En la actualidad, en función del colateral y de otros mecanismos de garantía que tenga la posición en derivados, se deben utilizar tipos de interés de descuento diferentes.

• Future administrative costs: Ajuste adicional a la valoración para tener en cuenta los costes de administración así como los costes de futuras coberturas durante la vida de una exposición para la que no se haya utilizado un precio de salida en el AVA close-out costs. Es decir, si la estrategia de salida de una posición en un activo financiero ha consistido en su venta, entonces este ajuste no es necesario, pero sí dicha estrategia ha asumido la cobertura de los riesgos, entonces este último enfoque implica la continuidad de las operaciones hasta su vencimiento, con el consiguiente coste de mantener dicha operativa (por ejemplo, liquidaciones, conciliaciones, etc.).

• Early termination: Ajuste adicional a la valoración para tener en cuenta pérdidas potenciales derivadas de cierres anticipados de posición no contractuales. Se tendrá en cuenta el porcentaje de clientes que han cancelado anticipadamente así como las pérdidas que se produjeron en la cartera.

• Operational Risk: Ajuste adicional a la valoración para tener en cuenta pérdidas potenciales derivadas del riesgo operacional en la valoración.

EY Corporate Treasury 2015 | 17

Prudent Valuation

Actualmente numerosas entidades financieras se están replanteando el concepto de valor razonable, y están analizando si se deben incorporar ciertos ajustes de los comentados anteriormente, es decir, si parte de los Ajustes Adicionales de Valoración deberían ya estar recogidos en contabilidad.

La NIIF 13 define valor razonable como el precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición (es decir, un precio de salida). Esa definición de valor razonable enfatiza que el valor razonable es una medición basada en el mercado, no una medición específica de una entidad. Al medir el valor razonable, una entidad utiliza los supuestos que los participantes del mercado utilizarían al fijar el precio del activo o pasivo en condiciones de mercado presentes, incluyendo supuestos sobre el riesgo. En consecuencia, la intención de una entidad de mantener un activo o liquidar o satisfacer de otra forma un pasivo no es relevante al medir el valor razonable.

De esta manera, si las entidades financieras empiezan a considerar parte de los ajustes adicionales de valoración en su valor razonable, esto implicaría que las entidades también deberían reflejarlos, complejizando aún más si cabe la valoración y contabilización (por ejemplo, ¿efectos en las coberturas?) de los instrumentos financieros derivados. Obviamente, otras consideraciones serán de aplicación, por ejemplo, la materialidad que dichos impactos puedan conllevar. En todo caso, todo hace pensar que las nuevas regulaciones van a conllevar más complejidad en este área, y seguramente provocarán el uso de instrumentos financieros derivados más simples para contrarrestar dicho efecto.

18 | Conecta - Diciembre 2015

Características principales, el mercado español y las recomendaciones EPRA

Las SOCIMI en España

Las SOCIMI: un primer approach

Las Sociedades Cotizadas Anónimas de Inversión en el Mercado Inmobiliario (SOCIMI) son la versión española de los “Real Estate Investment Trust (REIT)”. Se trata de vehículos de inversión inmobiliarios que nacen en Estados Unidos alrededor de los años 60 y posteriormente pasan a implantarse en Europa.

En España fueron aprobadas hace seis años mediante la ley 11/2009. Sin embargo, a finales de 2012 el Gobierno español introdujo cambios en la normativa con el objetivo de hacerlas más atractivas para los inversores. Desde su nacimiento, ya han captado más de 4.500 millones de euros en los mercados de capitales, habiendo despertado el interés de inversores institucionales y grandes patrimonios tanto de dentro como de fuera de nuestras fronteras.

La ventaja más importante que presenta con respecto al resto de entidades es que no debe tributar por el impuesto de sociedades, pero sí está obligada a repartir dividendos. Las consecuencias de estas peculiaridades son la dinamización de un mercado inmobiliario en letargo, y la facilidad para atraer a inversores. Sus principales características son las siguientes:

• Inmobiliarias cuya actividad principal sea el alquiler: las SOCIMI deben contar con una cartera de inmuebles cualificados de los que al menos el 80% se dedique al alquiler. Los activos pueden estar en España o fuera y pueden ser viviendas, oficinas, locales comerciales, naves o plazas de garaje. Tienen que permanecer en la cartera al menos tres años. El 80% de los ingresos que genere la compañía debe proceder del alquiler.

EY Corporate Treasury

Jerónimo García. Senior AnalystAlberto Berbel. Senior Manager

EY Corporate Treasury 2015 | 19

4

20 | Conecta - Diciembre 2015

Los inmuebles considerados como “cualificados” son los siguientes:

• Los bienes inmuebles de naturaleza urbana tales como locales, hoteles, oficinas, centros comerciales, naves industriales, etc. adquiridos o promovidos para ser arrendados.

• Los terrenos adquiridos que vayan a destinarse al arrendamiento, siempre y cuando la promoción se inicie dentro de los tres años siguientes a su adquisición.

• Las participaciones en otras SOCIMI, REIT, SOCIMIs no cotizadas e IIC Inmobiliarias.

Los bienes inmuebles que integren el activo de las SOCIMI deberán permanecer arrendados durante, al menos, tres años.

• Obligatoriedad de repartir dividendo: las sociedades tendrán la obligación de retribuir anualmente a sus accionistas. Así, repartirá el 80% de los beneficios obtenidos por rentas de alquiler, el 50% de las ganancias por ventas de activos y el 100% de lo obtenidos de otras SOCIMI o REIT.

• Capital mínimo de 5 millones y al menos un inmueble: entre las novedades de la reforma de 2012, destaca la posibilidad de crear una SOCIMI con un único inmueble y un capital social mínimo de cinco millones de euros (en la ley 11/2009 dicho capital mínimo ascendía a 15 millones).

• Exenciones fiscales: las SOCIMI están exentas del pago del Impuesto de Sociedades y tienen una fuerte bonificación (95%) en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

La Ley concede un plazo de dos años a las entidades que deseen someterse al Régimen Fiscal Especial de las SOCIMI para cumplir con los requisitos establecidos en el mismo.

• Obligación de cotización en mercado regulado: las acciones de las SOCIMI deberán estar admitidas a negociación en un mercado regulado o en un sistema multilateral de negociación español o en el de cualquier otro Estado miembro de la Unión Europea o del Espacio Económico Europeo.

Es habitual que las SOCIMI coticen en mercados como el MAB (Mercado Alternativo Bursátil). Para incorporarse al mercado, la compañía deberá ser valorada por un experto independiente designado por el Registro Mercantil. También se deberá contratar a un asesor registrado.

• Endeudamiento: la Ley 16/2012 elimina el límite del 70% de endeudamiento que se establecía en la norma original (ley 11/2009).

EY Corporate Treasury 2015 | 21

¿Qué es EPRA?

Fundada en 1999, EPRA (European Public Real Estate Association) se erige como una asociación sin ánimo de lucro que representa a las entidades inmobiliarias cotizadas. Su principal objetivo es establecer las mejores prácticas en materia de contabilidad, presentación de informes y gestión empresarial para proporcionar información de alta calidad a los inversores y crear un marco para el debate y la toma de decisiones sobre las cuestiones que determinan el futuro del sector inmobiliario.

Como miembro de REESA (Real Estate Equity Securitization Alliance), EPRA trabaja en estrecha coordinación con NAREIT en EE.UU., APREA (equivalente para Asia) y otras organizaciones de la industria para promover intereses comunes en este sector.

La principal finalidad de EPRA es promover la publicación por parte de las entidades de información homogénea que facilite la comparación entre SOCIMIs a nivel europeo.

En diciembre de 2014, EPRA publicó el documento denominado “Best Practices Recommendations” (conocido como BPR por sus siglas en inglés) a través del cual recomienda a las entidades del sector inmobiliario publicar una serie de información con la intención de conseguir los objetivos anteriormente comentados.

Dicha información se puede desglosar en una parte cualitativa y en otra cuantitativa. Esta última parte se refleja en una serie de ratios que EPRA considera recomendables:

Las SOCIMI en España

Ratio EPRA Descripción

EPRA Earnings Resultado operativo.

EPRA NAVValoración ajustada de los activos netos del negocio que incluye las inversiones inmobiliarias por su valor razonable y excluye determinados conceptos que no se esperan materializar con certeza asumiendo una estrategia de inversión a largo plazo.

EPRA NNNAV EPRA NAV ajustado con el valor razonable de (i) instrumentos financieros, (ii) deuda e (iii) impuestos diferidos.

EPRA Net Initial Yield (NIY) Rentabilidad anual (%) de los flujos por arrendamientos a recibir (excluyendo gastos operativos no recuperables) con respecto al valor de mercado de la cartera de activos inmobiliarios (incluyendo los costes estimados de transacción).

EPRA “topped-up” NIY EPRA NIY ajustado por asumir rentas sin ningún tipo de bonificación o descuento (rentas de alquiler con periodos de carencia, rentas de alquiler con descuentos iniciales, etc.).

EPRA Vacancy Rate Porcentaje que refleja el valor estimado de las rentas asociadas a superficies no ocupadas con respecto al valor estimado total de las rentas (sobre toda cartera de activos).

EPRA Cost Ratio Porcentaje que refleja el importe que representan los costes operativos y administrativos con respecto al total de ingresos por rentas brutas.

EPRA Cost Ratio (excluyendo gastos asociados a inmuebles vacíos)

EPRA Cost Ratio excluyendo los costes operativos y administrativos asociados a inmuebles no arrendados .

Fuente: EPRA.com

22 | Conecta - Diciembre 2015

En cuanto al aspecto cualitativo, EPRA recomienda:

• Tratamiento contable en base a la NIC 40: dicha Norma permite elegir a las entidades inmobiliarias entre un modelo de valor razonable o un modelo de coste a la hora de valorar sus activos inmobiliarios. En este sentido, EPRA recomienda optar por el modelo de valor razonable.

• Información sobre valoración: las entidades deben apoyarse en sociedades de valoración externas independientes, al menos una vez al año, para determinar la valoración de toda la cartera de inversiones, revelando los nombres de dichas sociedades.

• Activos inmobiliarios: EPRA recomienda incluir información sobre los activos inmobiliarios en cartera (así como aquellos que se mantengan con el objetivo de ser enajenados o formen parte de una joint venture, siempre y cuando sean relevantes) en los informes periódicos que se publiquen.

• Activos inmobiliarios en desarrollo: por otro lado, también se recomienda aportar información concreta sobre los activos que se encuentren en desarrollo (con la intención de que acaben formando parte del conjunto de inmuebles en cartera).

• Informe “like-for-like”: EPRA anima a las entidades a publicar información acerca del crecimiento del beneficio más allá de aquel relacionado con adquisiciones o ventas producidas en el ejercicio, con el objetivo de poder ofrecer a todas las partes interesadas una estimación del crecimiento orgánico real.

• Desglose de gastos de capital (también conocidos como capex): se aconseja un análisis detallado de los gastos de capital que se lleven a cabo durante el ejercicio tales como mejoras o instalaciones en montaje.

Cada año, EPRA realiza un estudio de los Informes Anuales publicados por las principales sociedades inmobiliarias europeas. Para el ejercicio 2014/2015, se han analizado 106 entidades para evaluar el cumplimiento de las recomendaciones de mejores prácticas (BPR) de EPRA.

Una vez realizado el análisis, EPRA premia con una serie de galardones a aquellas entidades que mejor reflejen dichas recomendaciones en sus Informes Anuales con el objetivo de mejorar su notoriedad de cara al mercado.

Distinción entre SOCIMIs

Las SOCIMI” según establece Fernández Gimeno, et al. (2012), “Las SOCIMI cuentan con numerosos vehículos parecidos en otros países. Dichos vehículos, como sucede en el caso español, actúan como cualquier empresa inmobiliaria pero con importantes ventajas fiscales, siempre que cumplan con la legislación vigente en cada país, en cuanto a políticas de inversión en activos y distribución de ingresos por beneficio. Estos requerimientos son distintos en cada país, generando, de este modo, una competencia entre países”.

A fin de estudiar el desarrollo de las SOCIMI constituidas, es importante analizar los objetivos perseguidos tanto por sus gestores como por los inversores.

Un factor clave a considerar corresponderá al diferencial existente entre el precio de cotización de las SOCIMI (en adelante P o Precio) y el valor neto de los activos subyacentes.

Por ello, un indicador adecuado para este análisis corresponde al cociente entre la cotización de una SOCIMI y el valor neto de sus activos (en adelante Net Asset Value, NAV), cuyo resultado indicará la existencia de un descuento o prima en el precio de compraventa en el mercado respecto a su NAV (calculado como el Patrimonio Neto más las plusvalías inmobiliarias brutas).

Desde una perspectiva clásica, el precio de cotización de una SOCIMI debería asemejarse a su NAV o, en su caso, existir un descuento equivalente a los costes de transacción. Sin embargo, observando el comportamiento de vehículos equivalentes en otros mercados (REIT), se ponen de manifiesto descuentos o primas respecto al NAV significativamente diferentes a la cotización de los REIT debido a factores como la liquidez de los activos, los costes de gestión, la volatilidad o el país de cotización (Bond y Shilling, 2004).

EY Corporate Treasury 2015 | 23

Las SOCIMI en España

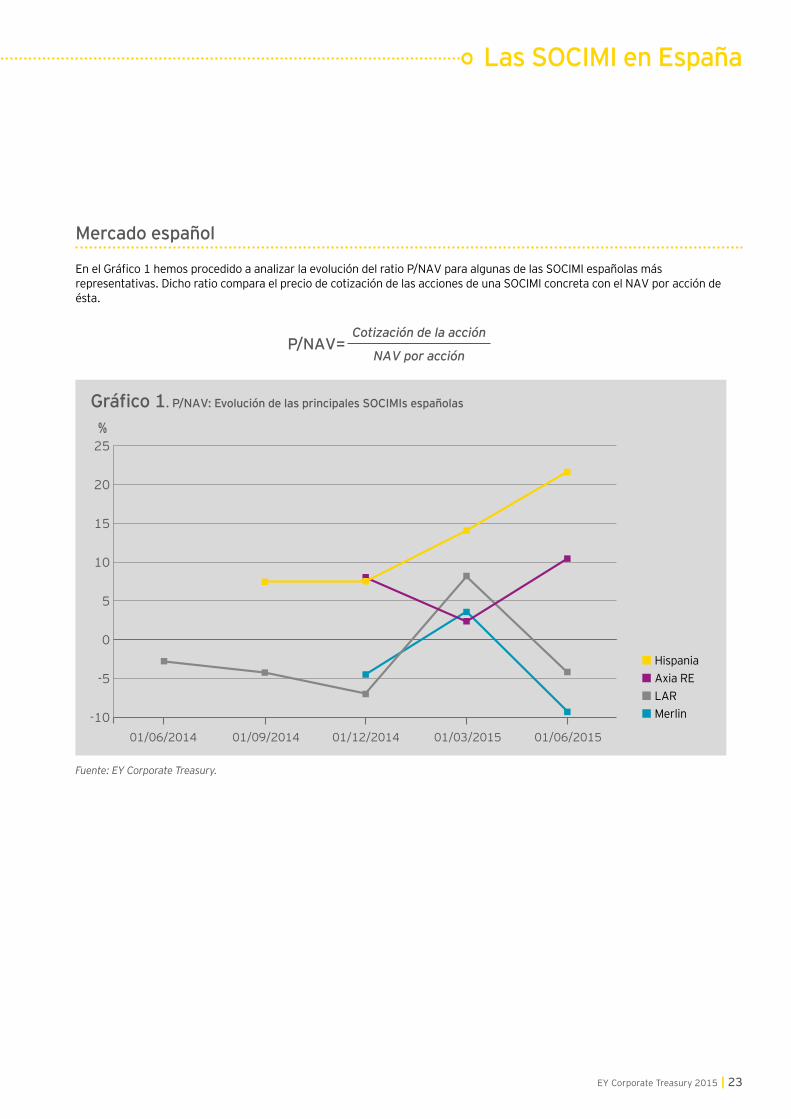

Mercado español

En el Gráfico 1 hemos procedido a analizar la evolución del ratio P/NAV para algunas de las SOCIMI españolas más representativas. Dicho ratio compara el precio de cotización de las acciones de una SOCIMI concreta con el NAV por acción de ésta.

P/NAV=Cotización de la acción

NAV por acción

Fuente: EY Corporate Treasury.

Gráfico 1. P/NAV: Evolución de las principales SOCIMIs españolas

-10

-5

0

5

10

15

20

25%

HispaniaAxia RELARMerlin

01/06/2014 01/09/2014 01/12/2014 01/03/2015 01/06/2015

24 | Conecta - Diciembre 2015

Como se puede comprobar, las SOCIMI españolas tienden a mantener un ratio P/NAV positivo. Los motivos que podrían explicar este fenómeno, basándonos en lo estipulado en la “Revista Europea de Dirección y Economía de la Empresa” (Roig Hernando y Soriano Llobera, 2015), se podrían enumerar de la siguiente manera:

a. Tamaño del vehículo: a mayor tamaño, mayor notoriedad en el mercado, así como mayor y mejor acceso a los mercados de capitales y aprovechamiento de las economías de escala (Moss y Lux, 2013). El hecho de que las SOCIMI analizadas hayan alcanzado en los últimos meses un tamaño considerable puede influir en una mayor capitalización bursátil en relación con el NAV. Sin embargo, en comparación con el tamaño de otras SOCIMI a nivel europeo, el peso de las cotizadas en el mercado nacional sigue siendo poco significativo.

b. Efecto País: el país es una variable explicativa sobre el ratio P/NAV (Bond y Shilling, 2004). Entre otros factores, esto puede ser debido a componentes macroeconómicos como las expectativas sobre la economía nacional, la madurez del mercado o posibles diferencias en los regímenes fiscales aplicables. En los últimos meses España ha gozado de cierta confianza por parte del mercado llegando a ser calificada como el motor de crecimiento europeo tras Alemania: “España y Alemania liderarán, según institutos europeos, un ‘moderado’ crecimiento en la Eurozona” (elmundo.es; 06 de Octubre de 2014). Este hecho provoca que los inversores muestren más confianza en las empresas españolas, provocando un efecto positivo en el ratio P/NAV.

c. Liquidez: la liquidez es un factor directamente proporcional al ratio P/NAV. Según un estudio de Claydon y MacKinnon, (2002), el incremento de la liquidez conlleva un incremento del P/NAV. Por el contrario, un rotación moderada conlleva una menor capacidad de arbitraje del mercado, aumentando la volatilidad del precio de la SOCIMI, lo que puede provocar que se den precios (y por lo tanto ratios P/NAV) alejados de lo que realmente se alcanzaría en el mercado ante un escenario de alta liquidez. En nuestro caso, el hecho de que para el mercado español las SOCIMI sean una novedad como producto de inversión puede provocar que exista poca liquidez en la mayoría de ellas y que por lo tanto se distorsione el precio de cotización reflejado.

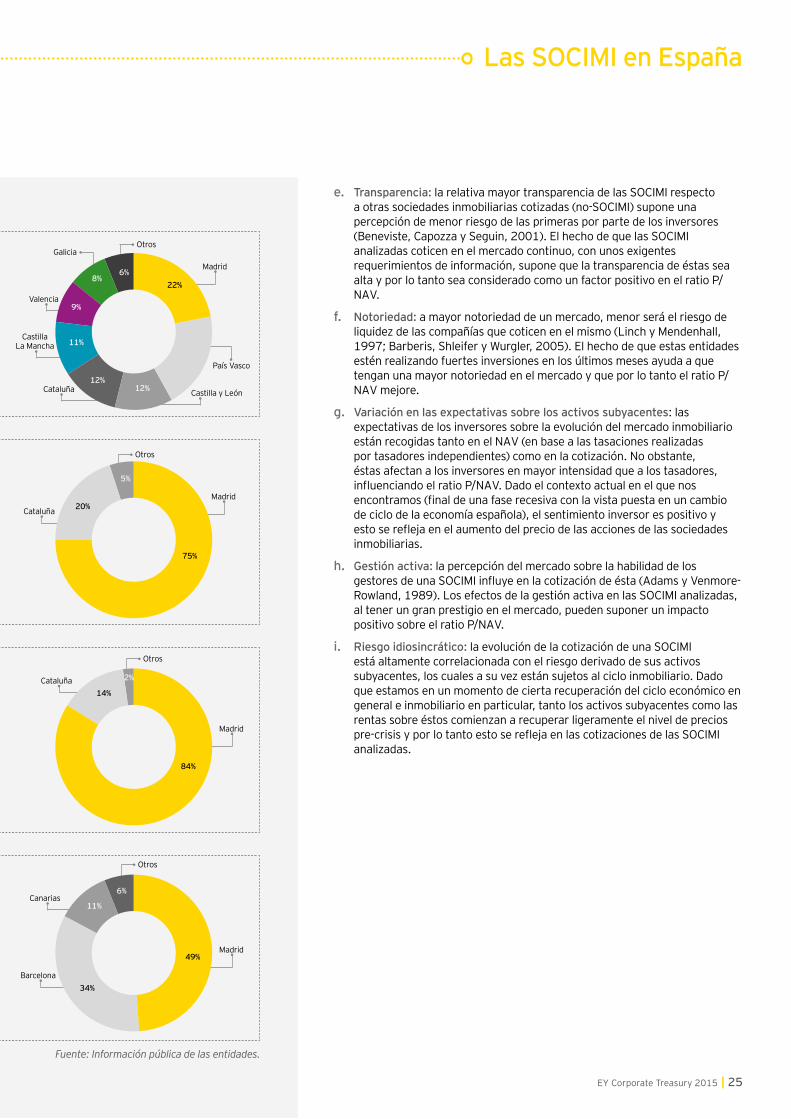

d. Diversificación: los REIT cuya cartera de activos está diversificada entre diferentes categorías presentan descuentos superiores debido a que el mercado percibe una menor transparencia sobre su estrategia de inversión (Lee, 2001). En el caso de las SOCIMI analizadas, como podemos comprobar en el Gráfico 2, Lar España y Merlín Properties son las entidades que presentan una mayor diversificación (ya sea en cuanto a categoría de inmuebles o en cuanto a ubicación). Esto puede provocar que el mercado vea con desconfianza la estrategia de ambas entidades y por lo tanto las penalice (si nos fijamos en el Gráfico 1 Lar España y Merlín son las únicas que cotizan con descuento con respecto al NAV).

Gráfico 2

LAR

Esp

aña

LogísticaResidencial

Oficinas

Comercial69%

17%

7%7%

Mer

linA

XIA

RE

His

pani

a

Castilla La Mancha

Oficinas

Tree portfolio (BBVA)

Centros Comerciales

Hoteles

Residencial

OtrosLogística

36%

30%

7%

5%4%

7%

11%

Oficinas

Oficinas

Logística

Otros

73%

18%

9%

Residencial

Hoteles

45%

24%

31%

Fuente: Información pública de las entidades.

EY Corporate Treasury 2015 | 25

e. Transparencia: la relativa mayor transparencia de las SOCIMI respecto a otras sociedades inmobiliarias cotizadas (no-SOCIMI) supone una percepción de menor riesgo de las primeras por parte de los inversores (Beneviste, Capozza y Seguin, 2001). El hecho de que las SOCIMI analizadas coticen en el mercado continuo, con unos exigentes requerimientos de información, supone que la transparencia de éstas sea alta y por lo tanto sea considerado como un factor positivo en el ratio P/NAV.

f. Notoriedad: a mayor notoriedad de un mercado, menor será el riesgo de liquidez de las compañías que coticen en el mismo (Linch y Mendenhall, 1997; Barberis, Shleifer y Wurgler, 2005). El hecho de que estas entidades estén realizando fuertes inversiones en los últimos meses ayuda a que tengan una mayor notoriedad en el mercado y que por lo tanto el ratio P/NAV mejore.

g. Variación en las expectativas sobre los activos subyacentes: las expectativas de los inversores sobre la evolución del mercado inmobiliario están recogidas tanto en el NAV (en base a las tasaciones realizadas por tasadores independientes) como en la cotización. No obstante, éstas afectan a los inversores en mayor intensidad que a los tasadores, influenciando el ratio P/NAV. Dado el contexto actual en el que nos encontramos (final de una fase recesiva con la vista puesta en un cambio de ciclo de la economía española), el sentimiento inversor es positivo y esto se refleja en el aumento del precio de las acciones de las sociedades inmobiliarias.

h. Gestión activa: la percepción del mercado sobre la habilidad de los gestores de una SOCIMI influye en la cotización de ésta (Adams y Venmore-Rowland, 1989). Los efectos de la gestión activa en las SOCIMI analizadas, al tener un gran prestigio en el mercado, pueden suponer un impacto positivo sobre el ratio P/NAV.

i. Riesgo idiosincrático: la evolución de la cotización de una SOCIMI está altamente correlacionada con el riesgo derivado de sus activos subyacentes, los cuales a su vez están sujetos al ciclo inmobiliario. Dado que estamos en un momento de cierta recuperación del ciclo económico en general e inmobiliario en particular, tanto los activos subyacentes como las rentas sobre éstos comienzan a recuperar ligeramente el nivel de precios pre-crisis y por lo tanto esto se refleja en las cotizaciones de las SOCIMI analizadas.

Las SOCIMI en España

20%

Madrid

Castilla y León

País Vasco

Cataluña

Valencia

Castilla La Mancha

OtrosGalicia

22%6%

12%12%

11%

9%

8%

Madrid

Madrid

Cataluña

Cataluña

Otros

Otros

75%

20%

5%

84%

14%

2%

Madrid

Barcelona

Canarias

Otros

49%

34%

11%

6%

26 | Conecta - Diciembre 2015

Las SOCIMI como fuente de financiación

En los últimos meses se ha puesto sobre la mesa el debate acerca del por qué las grandes inmobiliarias españolas están teniendo tantas dudas y reticencias a la hora crear, dentro de sus grupos, vehículos de inversión tales como las SOCIMI.

A la hora de analizar si las SOCIMI son una buena opción como fuente de financiación habría que barajar las distintas posibilidades existentes:

1. Enajenación de propiedades: los gestores deberán estimar el precio potencial de enajenación de los activos. Hay que tener en cuenta que, para la venta de activos inmobiliarios los precios se aproximan a los valores de venta inmediata (CaixaBank, 2011), los cuales alcanzan entre el 65 y el 80% del valor bruto de los activos.

2. Préstamo hipotecario: Se suele utilizar como garantía los propios activos inmobiliarios. Aquí habría de tenerse en cuenta por un lado el Loan to Value o LTV (cociente entre la deuda y el valor para un activo dado) que las entidades financieras están dispuestas a ofrecer y que ronda entre el 50 y el 70% como máximo del valor razonable de los activos y por otro el coste de la financiación y las posibles garantías adicionales solicitadas.

3. Constitución de una SOCIMI: Habría que calcular la liquidez esperada mediante la constitución de ésta. Se entiende que el objetivo principal a la hora de constituir una SOCIMI es obtener, como mínimo, el equivalente al escenario de enajenación de propiedades. Según la Revista Europea de Dirección y Economía de la Empresa (Roig Hernando y Soriano Llobera, 2014), ésta “es una alternativa eficiente respecto a otras vías de capitalización de los activos inmobiliarios”. Por otro lado, diversos estudios han demostrado que las SOCIMI cuentan con un mejor acceso al crédito en comparación con las sociedades inmobiliarias que no han adoptado este régimen societario (Hardin y Hill, 2011); (RREEF Research, 2010).

EY Corporate Treasury 2015 | 27

Las SOCIMI en España

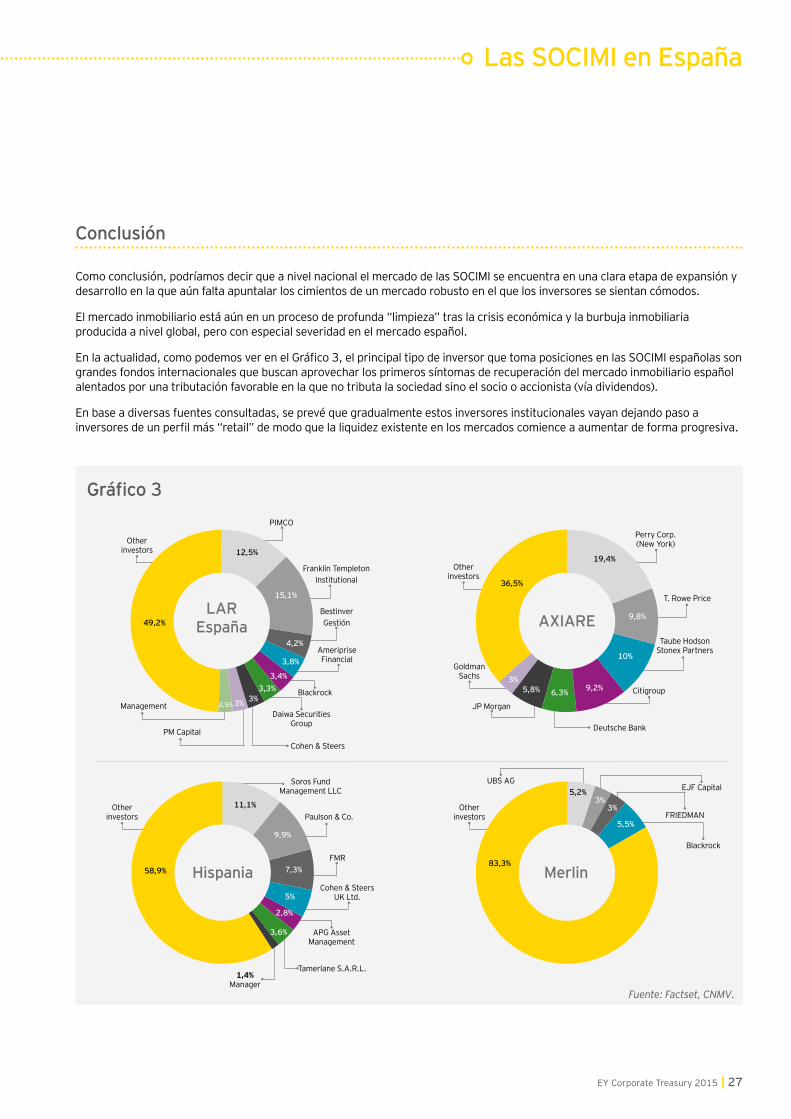

Conclusión

Como conclusión, podríamos decir que a nivel nacional el mercado de las SOCIMI se encuentra en una clara etapa de expansión y desarrollo en la que aún falta apuntalar los cimientos de un mercado robusto en el que los inversores se sientan cómodos.

El mercado inmobiliario está aún en un proceso de profunda “limpieza” tras la crisis económica y la burbuja inmobiliaria producida a nivel global, pero con especial severidad en el mercado español.

En la actualidad, como podemos ver en el Gráfico 3, el principal tipo de inversor que toma posiciones en las SOCIMI españolas son grandes fondos internacionales que buscan aprovechar los primeros síntomas de recuperación del mercado inmobiliario español alentados por una tributación favorable en la que no tributa la sociedad sino el socio o accionista (vía dividendos).

En base a diversas fuentes consultadas, se prevé que gradualmente estos inversores institucionales vayan dejando paso a inversores de un perfil más “retail” de modo que la liquidez existente en los mercados comience a aumentar de forma progresiva.

Gráfico 3

Fuente: Factset, CNMV.

PIMCO

Franklin Templeton Institutional

T. Rowe Price

Taube Hodson Stonex Partners

Bestinver Gestión

Other investors

Ameriprise Financial

Blackrock

Daiwa Securities Group

Cohen & Steers

Management

PM Capital

LAR España

12,5%

49,2%

15,1%

4,2%

3,8%

3,4%3,3%

3%3%2,5%

Perry Corp. (New York)

Citigroup

Deutsche Bank

JP Morgan

Goldman Sachs

Other investors

Other investors

AXIARE 9,8%

10%

9,2%6,3%5,8%3%

36,5%

19,4%

Soros Fund Management LLC

Paulson & Co.

FMR

Cohen & Steers UK Ltd.

APG Asset Management

Tamerlane S.A.R.L.1,4%

Manager

Other investors

Hispania

11,1%

58,9%

9,9%

7,3%

5%

2,8%

3,6%

UBS AGEJF Capital

FRIEDMAN

Blackrock

Merlin

5,2%

83,3%

5,5%

3%3%

28 | Conecta - Diciembre 2015

Bibliografía• Adams, A. y Venmore-Rowland, P. 1989. “Property share

valuation”. Journal of Property Valuation, 8(2), pp. 127–142.

• Barberis, N., Shleifer, A. y Wurgler, J., 2005. “Comovement”. Journal of Financial Economics, 75(2), pp. 283–317.

• Beneviste, L., Capozza, D. R. y Seguin, P. J., 2001. “The value of liquidity”. Real Estate Economics, 29, pp. 633–660.

• Bond, S. y Shilling, J. D., 2004. “An evaluation of property company discounts in Europe”. European Public Real Estate Association Research Paper,1–22.

• CaixaBank 2011. Resultados Primer Trimestre 2011. Disponible en: http://goo.gl/MvFlZe

• Clayton, J. y MacKinnon, G., 2002. “Depatures from NAV in REIT pricing: The private real estate cycle. The Value of Liquidity and Investor Sentiment”. Real State Research Institute. USA

• España. Ley Orgánica 11/2009, de 26 de octubre. Regulación de las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario. BOE, 27 de octubre de 2009, núm. 259.

• España. Ley Orgánica 16/2012, de 27 de diciembre. BOE, 28 de diciembre de 2012, núm. 312, Disposición final octava, p. 88.144-88.151

• Europa Press. “España y Alemania liderarán, según institutos europeos, un ‘moderado’ crecimiento en la Eurozona”. El Mundo. 6 de octubre de 2014. Disponible en: <http://www.elmundo.es/economia/2014/10/06/5432d385e2704e337a8b457f.html>.

• Fernández Gimeno, J.; Llovera Sáez, F.J.; Roig Hernando, J., 2012; Intangible Capital. “Los REITs españoles como vehículo de inversión y financiación de la actividad inmobiliaria: Las SOCIMI”. 8(2), pp. 308-363.

• Hardin, W. G., III y Hill, M. D., 2011. “Credit line availability and utilization in REITs”. Journal of Real Estate Research, 334, pp. 507–530.

• Lee, S. L., 2001. “The relative importance of property type and regional factors in real estate returns”. Journal of Real Estate Portfolio Management, 72, pp. 159–167.

• Linch, A. y Mendenhall, 1997. “New evidence on stock price effects associated with changes in the S&P 500 index”. Journal of Business, 45, pp. 179–211.

• Moss, A., Lux, N., 2013. “Pricing REIT Liquidity Through The Cycle The European Experience 2002-2012”. CFA Presentation 10th April 2013.

• RREEF Research 2010. Global Real Estate Securities: The Outlook for 2010 and Beyond.

• Roig Hernando, J. y Soriano Llobera, J.M., 2015. Revista Europea de Dirección y Economía de la Empresa, 24, 2015, pp. 92–107.

Las SOCIMI en España

EY Corporate Treasury 2015 | 29

30 | Conecta - Diciembre 2015

EY | Assurance | Tax | Transactions | Advisory

Acerca de EY

EY es líder mundial en servicios de auditoría, fiscalidad, asesoramiento en transacciones y consultoría. Los análisis y los servicios de calidad que ofrecemos ayudan a crear confianza en los mercados de capitales y las economías de todo el mundo. Desarrollamos líderes destacados que trabajan en equipo para cumplir los compromisos adquiridos con nuestros grupos de interés. Con ello, desempeñamos un papel esencial en la creación de un mundo laboral mejor para nuestros empleados, nuestros clientes y la sociedad.

EY hace referencia a la organización internacional y podría referirse a una o varias de las empresas de Ernst & Young Global Limited y cada una de ellas es una persona jurídica independiente. Ernst & Young Global Limited es una sociedad británica de responsabilidad limitada por garantía (company limited by guarantee) y no presta servicios a clientes. Para ampliar la información sobre nuestra organización, entre en ey.com.

© 2015 Ernst & Young S.L.Todos los derechos reservados.

ED None

Contactos

EY Spain Careers

EY

@EY_Spain

EY España

EY Spain

Asís Velilla Socio Tel. 915 727 276Email. [email protected]

José Morales, PhD SocioTel. 915 727 325Email. [email protected]

Juan Manuel Martínez SocioTel. 917 493 189Email. [email protected]