curso taller de productividad - nextrategies.com · adam smith no usó la palabra productivity, ......

TRANSCRIPT

CURSO TALLER DE PRODUCTIVIDAD

Ing. Paul Idrobo Ing. Iván Rueda

QUITO, 2011

CURSO TALLER DE PRODUCTIVIDAD

2

ANTECEDENTES

La palabra productividad aparece con la Revolución Industrial. Le Grand Robert de la langue

française documenta productivité en 1766, the Oxford English dictionary registra la primera

aparición de productivity en 1809 (aunque existía productiveness desde 1727). Pero productiveness,

productivité y productivity nacieron para referirse a la fertilidad de la tierra y la fecundidad de los

autores, no a la productividad industrial. Adam Smith no usó la palabra productivity, aunque el

primer capítulo de An inquiry into the nature and causes of the wealth of the nations (1776) habla

de la división del trabajo como causa principal del aumento de la capacidad productiva. Los

economistas no usaron la palabra productivity sino hasta 1899, según el OED. La palabra pasó al

mundo de los negocios en Europa con el Plan Marshall; y tuvo una difusión más amplia cuando la

Organización Internacional del Trabajo promovió la creación de centros y programas nacionales de

productividad, así como “misiones de productividad” (viajes a los Estados Unidos para observar los

métodos más avanzados).1

Su desarrollo sistemático se debe al ingeniero Frederick W. Taylor (1856-1915), donde empezó,

desde muy joven y gracias a su preparación y capacidad, a dirigir un taller de maquinaria, donde

observó minuciosamente el trabajo de los obreros que se encargaban de cortar los metales. Y fue de

esa observación práctica de donde Taylor extrajo la idea de analizar el trabajo, descomponiéndolo

en tareas simples, cronometrarlas estrictamente y exigir a los trabajadores la realización de las

tareas necesarias en el tiempo justo.2

Este análisis del trabajo permitía, además, organizar las tareas de tal manera que se redujeran al

mínimo los tiempos muertos por desplazamientos del trabajador o por cambios de actividad o de

herramientas; y establecer un salario a destajo (por pieza producida) en función del tiempo de

producción estimado, salario que debía actuar como incentivo para la intensificación del ritmo de

trabajo. La tradición quedaba así sustituida por la planificación en los talleres, pasando el control

del trabajo de manos de los obreros a los directivos de la empresa y poniendo fin al forcejeo entre

trabajadores y empresarios en cuanto a los estándares de productividad.3

Louis D. Brandeis lanzó a la fama a Taylor. Había leído su libro Shop management (1903); y,

cuando el lobby ferrocarrilero gestionaba la autorización de aumentos a los fletes, alegando

mayores costos, creyó que no se justificaba premiar la ineficiencia. Habló con Taylor y sus

seguidores, estudió las reducciones de costos que habían logrado y llegó a la conclusión de que las

empresas ferrocarrileras podían ahorrarse un millón de dólares diarios mejorando su eficiencia, lo

cual hacía innecesario el aumento que solicitaban. The New York Times (10 de noviembre de 1910)

publicó la cifra, y se armó un escándalo. Brandeis ganó el caso y Taylor se volvió una celebridad.

El resto de su vida se dedicó a dar conferencias, predicando la buena nueva. Y sus seguidores

inventaron la próspera profesión de management consultants.4

1 Zaid Gabriel, (2008) [http://www.letraslibres.com/index.php?art=12862], Concepto de productividad.

2 Biografías y vidas [http://www.biografiasyvidas.com/biografia/t/taylor_frederick.htm]

3 Ibidem

4 Zaid Gabriel, (2008) [http://www.letraslibres.com/index.php?art=12862], Concepto de productividad.

CURSO TALLER DE PRODUCTIVIDAD

3

Para este tipo de estudios, no se usó la palabra productividad, que apareció después, y más bien

fuera de los Estados Unidos. En los Estados Unidos se habló de scientific management, Taylor

system, efficiency experts, efficiency engineers, motion and time studies, work studies, Taylorism y

Fordism (porque Henry Ford aplicó los métodos de Taylor y volvió famosa la producción en serie

de automóviles, aunque las bicicletas ya se producían en serie y, antes aún, los alfileres). Después,

sobre todo en las universidades, se habló de industrial engineering y de operations research. En

Alemania, Francia y otros países, se usó racionalización del trabajo, siguiendo a Max Weber, que

habló de racionalización en la burocracia moderna (contabilidad, medición, reglas por escrito).5

Henry Ford no sólo introdujo el innovador sistema producción sino que creó una medida igual de

relevante: los salarios de 5 dólares al día (los salarios de eficiencia). Por aquel entonces un

trabajador con sueldo de 5 dólares al día era muy afortunado pues duplicaba el sueldo medio del

resto de trabajadores. Las colas a la puerta de la fábrica y las demandas de empleo fueron la tónica

general en 1914, año en el que se introdujo la medida. El empresario, aplicando esta simple medida,

consiguió disminuir el absentismo laboral, la fuga de empleados y aumentar la productividad (el

aumento de la productividad compensaba con creces el aumento de los costes salariales). Aumentó

la eficiencia y se redujeron los costes de producción.6

Edwards Deming (1900 – 1993) estadístico y asesor en gestión de la calidad, de origen

norteamericano, fue pionero en hablar sobre cómo gestionar las empresas hacia la calidad y como se

relaciona la calidad con la productividad, competititividad y permanencia en el mercado. ¿Por qué

la calidad aumenta la productividad? La respuesta es calificada por Deming como la reacción en

cadena. Se explica de la siguiente manera: ¿Por qué disminuyen los costos? Porque hay menos

desperdicios, menor reproceso, menos errores, menos retrasos, se aprovecha mejor el tiempo de

máquinas, sólo se emplean los insumos necesarios. ¿Por qué mejora la productividad? Porque las

horas – hombre y las horas – máquina no se malgastan, se aprovechan mejor. Los recursos

renovables no se deterioran. ¿Por qué se conquista el mercado? Porque se planifica y se produce en

relación con las preferencias y requerimientos del cliente, y se mejora continuamente en ese sentido.

¿Por qué se permanece en el negocio? Porque el cliente satisfecho volverá a comprar y recomendará

hacer los mismo a otros clientes. ¿Por qué se incrementa el trabajo? Porque el mercado ha sido

conquistado y está en aumento. El operario está orgulloso de su trabajo.7

Durante la década del 50 del siglo pasado la dirección de las empresas concentraban sus esfuerzos y

estrategias en el área de manufactura, y en la década posterior dadas las condiciones imperantes en

el mercado tomó impulso el enfoque centrado en el marketing. En el transcurso de los años setenta

y primeros años de los ochenta la gestión financiera ocupó un puesto relevante dada la importancia

que tomaron las operaciones de fusiones, adquisiciones, y diversificaciones de riesgos por parte de

las corporaciones. Con la invasión de productos japoneses, y dada la continua pérdida de

participación en el mercado por parte de las empresas cobró una importancia crítica y fundamental

la preocupación creciente por la calidad y la gestión participativa. Dada la brecha existente entre las

compañías japonesas y las estadounidenses, estás últimas trataron de dar alcance o bien mantener la

ventaja competitiva en el caso que correspondiera, mediante la puesta en práctica de la reingeniería

5 Ibidem

6 porantonomasia.wordpress.com/.../henry-ford-y-el-generosisimo-salario-de-5-al-dia/

7 Deming, W. Edwards. Calidad, Productividad y Competitividad. La Salida de la Crisis. Ediciones Díaz de

Santos S. A. Madrid, 1989.

CURSO TALLER DE PRODUCTIVIDAD

4

de procesos, la cual implicaba un salto de carácter cuantitativo y cualitativo en la gestión de los

procesos productivos de la empresa. A partir de los últimos años de la década del noventa y en la

primera década del presente siglo la concentración estratégica se concentra a un mismo tiempo en la

calidad, la tecnología y la productividad total. La necesidad de lograr un equilibrio y armonía tanto

en el plano de las estrategias como en el marco de la gestión de los negocios dio lugar a la

necesidad de desarrollar la gestión total de la productividad (conocido también como administración

de la productividad total).8

DEFINICIÓN

¿Qué se entiende por productividad?

El desarrollo del pensamiento económico y gerencial sobre la productividad conduce a entenderla

como un fenómeno complejo, que reviste una importancia estratégica de primer orden para las

empresas que aspiran convertirse en sobresalientes, y, así permanecer en el tiempo. El concepto de

productividad, si bien muy popular en los últimos años, todavía está envuelto en un manto de

confusión. Para algunos autores, la productividad se concentra en la medición de indicadores, cuya

variación en el tiempo evidencia el comportamiento de la empresa y el estímulo en el proceso de

toma de decisiones. Para otros la medición es menos importante y recomiendan dedicar los

esfuerzos en la motivación y participación de los trabajadores. Consideran que si se logra que cada

persona actúe más productivamente, el resultado global se traduce necesariamente en una empresa

más productiva.9

Hace muchos años la palabra PRODUCTIVIDAD era usada solamente por los economistas para

referirse simplemente a una relación entre la producción obtenida por un sector de la economía y los

insumos o recursos utilizados para obtener dicha producción. Así teníamos que entre más

producción obtuviéramos usando menos insumos, entonces la productividad aumentaba, sin tomar

en cuenta la calidad. Posteriormente la PRODUCTIVIDAD ha sido usada de manera equivocada

por muchos políticos en sus discursos, incluso todavía se confunde con la palabra PRODUCCION.

PRODUCTIVIDAD no significa producir MAS cantidad, sino que significa producir MEJOR o sea

utilizar mejor los recursos disponibles: recurso humano, materiales, energía, etc.10

En los últimos años la PRODUCTIVIDAD es un término más realista universalmente utilizado por

Ingenieros Industriales, economistas, funcionarios, etc. para definir una medida del rendimiento de

un proceso productivo o de una persona. La productividad tiene una relación directa con la

CALIDAD y se mide en el ámbito de la empresa, lo cual tiene un interés general para todos. Con el

mejor uso de los recursos disponibles para obtener un producto o servicio de calidad, la

productividad aumenta, generando mayores utilidades, empleo y bienestar para todos.11

8 Lefcovich, Mauricio. Gestión total de la productividad. Perú: Ilustrados.com, 2005.

http://site.ebrary.com/lib/puce/Doc?id=10090291 9 Rincón de Parra, Haydeé. Calidad, productividad y costos: análisis de relaciones entre estos tres conceptos.

Venezuela: Red Actualidad Contable Faces, 2005. http://site.ebrary.com/lib/puce/Doc?id=10074774&ppg=13. 10

Fundación CEPRONA Fundación Centro de Productividad Nacional, [http://www.ceprona.org/organizacion/productividad.php ] Costa Rica 11

Ibidem

CURSO TALLER DE PRODUCTIVIDAD

5

Una definición sencilla de la PRODUCTIVIDAD es: la relación directa entre la producción

obtenida (bienes o servicios de calidad) y los recursos o insumos utilizados para generar dicha

producción (recurso humano, materias primas, servicios y otros gastos)12

Existen tres acepciones para la palabra productividad en el diccionario de la lengua española:

1. f. Cualidad de productivo.

2. f. Capacidad o grado de producción por unidad de trabajo, superficie de tierra cultivada,

equipo industrial, etc.

3. f. Econ. Relación entre lo producido y los medios empleados, tales como mano de obra,

materiales, energía, etc. La productividad de la cadena de montaje es de doce televisores por

operario y hora.

Según la Asociación Europea de Centros Nacionales de Productividad EANPC (1959),

productividad es una actitud de la mente, que busca el mejoramiento continuo de todo cuanto existe.

Es una convicción de que las cosas se pueden hacer mejor hoy que ayer y mejor mañana que hoy.

Adicionalmente, significa un esfuerzo continuo para adaptar las actividades económicas y sociales

al cambio permanente de las situaciones, con la aplicación de nuevas teorías y nuevos métodos”,

Asociación Europea de Centros Nacionales de Productividad EANPC 1959

Para Lefcovich (2005), la productividad es la relación entre cierta producción y ciertos insumos. La

productividad no es una medida de la producción ni de la cantidad que se ha fabricado. Es una

medida de lo bien que se han combinado y utilizado los recursos para lograr determinados niveles

de producción.13

Productividad puede definirse como la relación entre la cantidad de bienes y servicios producidos y

la cantidad de recursos utilizados. En la fabricación la productividad sirve para evaluar el

rendimiento de los talleres, las máquinas, los equipos de trabajo y los empleados. Productividad en

términos de empleados es sinónimo de rendimiento. En un enfoque sistemático decimos que algo o

alguien es productivo con una cantidad de recursos (Insumos) en un periodo de tiempo dado se

obtiene el máximo de productos.14

Para la OCDE (Organización para la Cooperación y Desarrollo Económico), productividad es igual

a producción dividida por cada uno de sus elementos de producción.

Para la OIT (Organización Internacional del Trabajo), los productos son fabricados como resultados

de la integración de cuatro elementos principales: tierra, capital, trabajo y organización. La relación

de estos elementos a la producción es una medida de la productividad.

12

Ibidem 13

Lefcovich, Mauricio. Productividad - su gestión y mejora continua –objetivo estratégico. Perú: Ilustrados.com, 2005.

http://site.ebrary.com/lib/puce/Doc?id=10090293 14

Jiménez, Jeannethe. Productividad. Perú: Ilustrados.com, 2005.

http://site.ebrary.com/lib/puce/Doc?id=10089939&ppg=10

CURSO TALLER DE PRODUCTIVIDAD

6

Para la EPA ( Agencia Europea de Productividad), productividad es el grado de utilización efectiva

de cada elemento de producción. Es sobre todo una actitud mental. Busca la constante mejora de lo

que existe ya. Está basada sobre la convicción de que uno puede hacer las cosas mejor hoy que ayer,

y mejor mañana que hoy. Requiere esfuerzos continuados para adaptar las actividades económicas a

las condiciones cambiantes y aplicar nuevas técnicas y métodos. Es la firme creencia del progreso

humano.

En Wikipedia se define a la productividad como la relación entre la producción obtenida por un

sistema productivo y los recursos utilizados para obtener dicha producción. También puede ser

definida como la relación entre los resultados y el tiempo utilizado para obtenerlos: cuanto menor

sea el tiempo que lleve obtener el resultado deseado, más productivo es el sistema. En realidad la

productividad debe ser definida como el indicador de eficiencia que relaciona la cantidad de

producto utilizado con la cantidad de producción obtenida.

PRODUCTIVIDAD, UTILIZACIÓN Y EFICIENCIA COMO INDICADORES

DE GESTIÓN DE LAS OPERACIONES

Se denomina Productividad al índice o grado de aprovechamiento de los recursos puestos a

disposición de quien o quienes los administran, expresado generalmente en términos de porcentaje.

Esta es la más simple y elemental definición de PRODUCTIVIDAD.

Otros definen la Productividad como la relación entre lo que produce una organización versus los

recursos requeridos y usados para ese fin. O también como la relación entre lo insumido y lo

producido.

A pesar de esta aparente sencillez, abundan los equívocos en torno de la productividad. A menudo

se confunde “Productividad” con “Producción”, por ejemplo. Si se producen más bienes y/o

servicios, se supone que ha aumentado la productividad, lo cual no es cierto. La producción solo

corresponde a la mitad de la ecuación, no podemos llegar a la conclusión sobre la productividad sin

tener en cuenta el marco referencial del tiempo y las cantidades de recursos que han sido utilizados

para ese incremento en la producción.

Otro error común se relaciona con la definición de recurso. Tanto los administradores como quienes

no lo son, a menudo entienden que la palabra productividad se aplica exclusivamente a los recursos

laborales, la mano de obra. Este supuesto carece de fundamento racional, pues el éxito de una

organización se basa en la eficacia con que se utilizan todos sus recursos: materias primas, equipo,

instalaciones, energía, así como la mano de obra que es medida en términos de eficiencia. La

perspectiva de que la mejora de la productividad sólo se aplica a la mano de obra es peligrosamente

estrecha y puede derivar en cierta incapacidad para capitalizar significativas oportunidades de

mejoramiento del desempeño, mediante mejor utilización del equipo, reducción de pérdidas

materiales y conservación de energía.

CURSO TALLER DE PRODUCTIVIDAD

7

Al margen de estos errores comunes, el tema de productividad está plagado de complejidades

prácticas. La producción y la productividad de una organización de servicio, por ejemplo, puede

resultar difícil de definir y calcular. La producción de una empresa manufacturera puede resultar

obvia para algunos, ¿pero cual es la producción y productividad de un banco, un departamento de

Ingeniería, un centro de copiado, una farmacia, un hotel o una oficina gubernamental?

Desafortunadamente, muchas organizaciones no manufactureras también tienen problemas de

Productividad porque no atinan a relacionar este término con su actividad. Pero sus resultados

financieros si los reflejaran en su macro comparador denominado balance, que fríamente compara

lo insumido vs. lo producido, en términos monetarios, único y universal lenguaje de la contaduría y

que desafortunadamente no audita o cuestiona el uso de los restantes recursos.

Otro factor complejo de entenderlo es la calidad, que no se limita a la bondad física de un producto

solamente, va mucho más allá.

EL DESAFÍO DE LA PRODUCTIVIDAD

La Producción es la creación de bienes y servicios. Es la transformación de recursos en productos y

servicios. La Productividad implica la mejora del proceso productivo, la mejora significa una

comparación favorable entre la cantidad de recursos utilizados (insumos) y la cantidad de bienes y

servicios producidos (salidas). Una reducción de los insumos, mientras las salidas permanecen

constantes o un incremento de las salidas mientras los insumos permanecen constantes representa

un aumento en la Productividad.

En un sentido económico, los insumos son: terreno, capital, trabajo y administración que se

combinan en un sistema productivo dentro de un marco referencial de tiempo y en cuyo ámbito se

produce la conversión de insumos en salidas. Estas salidas están dadas en bienes y servicios de tal

diversidad como: armas, juguetes, equipos de labranza, mantequilla, educación, lugares

vacacionales o mejores empresas de correos.

Al reconocer entonces que la productividad tiene una estrecha relación entre el uso de insumos en

un marco referencial de tiempo, la medición de la productividad se torna eminentemente necesaria

y tal medición deberá ser expresada en términos relacionadores de: volúmenes de producción

generados en un periodo de tiempo a un costo dado.

Aquí es donde nace entonces la relación dinero/volumen/tiempo ($/V/T), “a qué costo, qué volumen

y en qué tiempo” se generan los bienes y/o servicios que demandan los mercados de consumo,

coyuntura medular y esencia misma de la productividad.

La medición de la productividad es una manera excelente para evaluar la habilidad de un país para

ofrecer una mejora en el nivel de vida de sus habitantes. Únicamente por medio de los incrementos

en la productividad puede mejorar el nivel de vida. Más aún, únicamente a través de los

incrementos en la productividad pueden la mano de obra, el capital y la administración, recibir

pagos y compensaciones adicionales.

Si funciona es obsoleto

CURSO TALLER DE PRODUCTIVIDAD

8

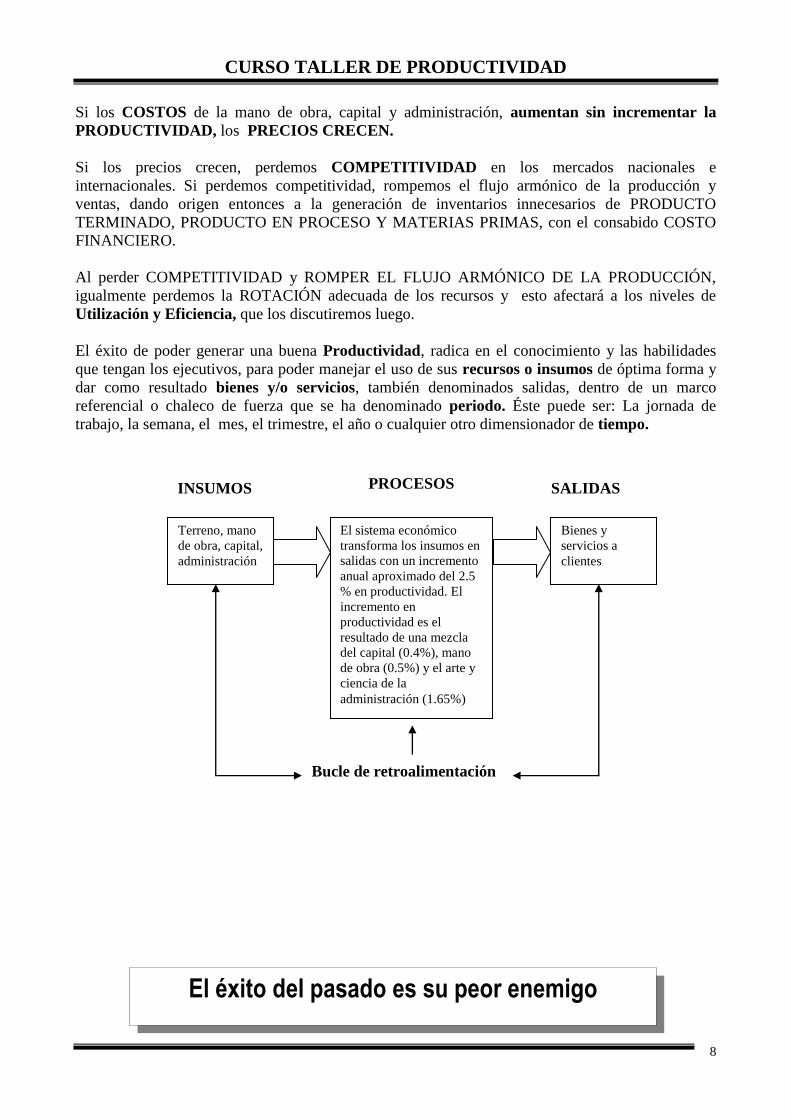

Si los COSTOS de la mano de obra, capital y administración, aumentan sin incrementar la

PRODUCTIVIDAD, los PRECIOS CRECEN.

Si los precios crecen, perdemos COMPETITIVIDAD en los mercados nacionales e

internacionales. Si perdemos competitividad, rompemos el flujo armónico de la producción y

ventas, dando origen entonces a la generación de inventarios innecesarios de PRODUCTO

TERMINADO, PRODUCTO EN PROCESO Y MATERIAS PRIMAS, con el consabido COSTO

FINANCIERO.

Al perder COMPETITIVIDAD y ROMPER EL FLUJO ARMÓNICO DE LA PRODUCCIÓN,

igualmente perdemos la ROTACIÓN adecuada de los recursos y esto afectará a los niveles de

Utilización y Eficiencia, que los discutiremos luego.

El éxito de poder generar una buena Productividad, radica en el conocimiento y las habilidades

que tengan los ejecutivos, para poder manejar el uso de sus recursos o insumos de óptima forma y

dar como resultado bienes y/o servicios, también denominados salidas, dentro de un marco

referencial o chaleco de fuerza que se ha denominado periodo. Éste puede ser: La jornada de

trabajo, la semana, el mes, el trimestre, el año o cualquier otro dimensionador de tiempo.

Terreno, mano

de obra, capital,

administración

Bucle de retroalimentación

Bienes y

servicios a

clientes

SALIDAS INSUMOS

El sistema económico

transforma los insumos en

salidas con un incremento

anual aproximado del 2.5

% en productividad. El

incremento en

productividad es el

resultado de una mezcla

del capital (0.4%), mano

de obra (0.5%) y el arte y

ciencia de la

administración (1.65%)

PROCESOS

El éxito del pasado es su peor enemigo

CURSO TALLER DE PRODUCTIVIDAD

9

ESTRUCTURA ORGANIZACIONAL PARA LA GENERACIÓN DE BIENES Y/O

SERVICIOS

La producción es la creación de bienes y servicios. La administración de

producción/operaciones, (P/OM) por sus siglas en inglés (Production/Operations Management)

son las actividades que se relacionan con la creación de bienes y servicios a través de la

transformación de insumos en salidas. Las actividades que generan bienes y servicios tienen lugar

u ocurren en todas las organizaciones. En empresas de Transformación (Producción o

Manufactura) las actividades productivas son bastante obvias, por la sencilla razón de que son

tangibles y por ende muy perceptibles como un televisor, un traje o un automóvil y cuando hacemos

referencia a tales actividades tendemos a utilizar el nombre de administración de la producción.

En otras organizaciones que no manufacturan productos físicos, la función de producción puede ser

menos evidente. Puede estar “escondida” o “disfrazada” para el público y aún para el cliente. Un

ejemplo es la transformación que ocurre en un banco, oficina de una aerolínea o universidad.

El producto que se genera puede tomar ciertas formas inusuales, como marcas en un papel que

pueden ser leídas por máquinas, ocupar un asiento vacío en un avión o proveer de educación.

A este tipo de empresas las llamamos organizaciones de servicio. La actividad productiva que se

lleva a cabo en estas organizaciones a menudo se las conoce como operaciones y a su manejo le

llamamos administración de operaciones. Hoy en día, al referirnos a los esfuerzos de

transformación en general, hablamos de Administración de Operaciones, adoptado del vocablo

inglés Operations Management.

Lo importante es entonces reconocer que, tanto en la generación de bienes como en servicios se

usan recursos para desarrollar actividades que entregan productos, que pueden ser bienes y/o

servicios medibles en términos de PRODUCTIVIDAD.

EVOLUCIÓN DE LA ADMINISTRACIÓN DE OPERACIONES

El concepto de cómo mejorar la administración de operaciones o producción, en búsqueda de una

mejor Productividad, ha venido evolucionando desde hace dos siglos a partir de Adam Smith con

su criterio de División del trabajo en 1776, luego apareció Eli Whitney (1800) con la teoría de

partes intercambiables que se logró mediante la estandarización y el control de Calidad en

Manufactura y pudo ganar un contrato con el gobierno de EE.UU. la fabricación de 10.000 fusiles

por su precio ventajoso debido al concepto de partes intercambiables.

Aparece luego F. Taylor en 1881 con la concepción de la Administración Científica e hizo

significativas contribuciones conceptuales tales como: la selección de personal, planeación y

programación, estudios de Tiempos y Movimientos, y el ahora popular campo de los Recursos

Humanos. Pero su mayor contribución ha sido su creencia que la Administración Empresarial debe

mejor manejar sus recursos y ser más agresiva en la mejora de los Métodos de Trabajo.

Uno recibe los comportamientos que premia

CURSO TALLER DE PRODUCTIVIDAD

10

Taylor y sus colegas; Henry L. Gantt, Frank y Lillian Gilbreth, (1916-1922) se contaron entre los

primeros que buscaban sistemáticamente la mejor forma de producir (Productividad). Otra de

las contribuciones de Taylor fue la distinción entre administración (aquellos que planean,

organizan, asesoran, dirigen y controlan) y trabajo (quienes transforman físicamente la materia

prima). El creía que la administración debía asumir mayor responsabilidad en su papel protagónico

para:

Ayudar a los trabajadores en la selección del trabajo dadas sus capacidades.

Proveer el entrenamiento adecuado;

Ofrecer los métodos de trabajo y herramientas adecuados;

Establecer incentivos legítimos para el trabajo cumplido.

Alrededor de 1913 Henry Ford y Charles Sorenson combinaron los criterios de partes

estandarizadas con línea de ensamble y desarrollaron el ya famoso concepto de línea de

ensamble coordinada que lo aplicaron a las empacadoras de carne, recepción y despacho de

órdenes por correo y en las líneas de ensamble final de los automóviles marca Ford modelo T.

Otra contribución históricamente significativa hacia la Productividad fue la aportada por Walter

Shewart en 1924 al combinar sus conocimientos sobre estadística con los de Control de Calidad y

dar inicio a lo que se conoce hoy en día como el muestreo estadístico para Control de Calidad.

En 1930 aparece el Consultor industrial A. Segur de Oak Park Illinois, con su aporte de tiempos

predeterminados para generar estándares de trabajo para producción, constituyendo un paso

adicional en la búsqueda de mejorar Productividad. Posteriormente (1948-1955), aparecen sistemas

similares con los nombres de MTM (Motion Times Measurement) y WF (Work Factor) mucho más

refinados que agregan mayor confiabilidad a los tiempos predeterminados.

W. Edward Deming (1950) cree al igual que Taylor, que la administración debe hacer algo más para

mejorar el ambiente de trabajo, los procesos, la planeación y programación y que la relación

armónica de estos esfuerzos debe dar como resultado una mejor calidad en la generación de bienes

y servicios y sus convicciones se ven reflejadas en resumen en un documento conocido como los 14

principios de Deming, que tuvieron una profusa difusión. Todos estos pioneros han venido

contribuyendo, cada cual en su campo a la búsqueda de mejoramiento de la Productividad.

Con el advenimiento de las computadoras y su presencia participativa en la administración, desde

cuando Atanasoff (1938) inicialmente las diseño, hasta su uso divulgado en la posguerra (1945),

importantes y significativas contribuciones han sido aportadas con miras a una mejor

administración de operaciones y es así cómo Dupont (1957) aparece con técnicas planificadoras

como CPM (Critical Path Method) y PERT en donde por primera vez se empieza a conceder la

importancia que se merece el TIEMPO y los tiempos estándar en la planificación de tareas y

asignaciones de trabajo y como herramienta para poder medir la CAPACIDAD REAL elemento

indispensable para programar operaciones.

Incorpore el cambio en el plan o el producto

CURSO TALLER DE PRODUCTIVIDAD

11

En los años 60`s recién se empieza a notar una verdadera influencia de las computadoras en el área

de Operaciones, ya que por primera vez y en forma muy diseminada en Europa y Estados Unidos,

las computadoras participan mas allá de los procesos contables y nómina en las empresas.

Planeación y programación de materiales, cartas de materiales y requerimientos de materiales en

cantidad y oportunidad (tiempo de entrega) son considerados con el advenimiento de MRP

(Materials Requirement Planning) por sus siglas en inglés y que corresponden a la Planeación de

Requerimientos Materiales en español.

A mediados de los años 70`s, considerando que tres son los recursos básicos de Operaciones;

Máquinas, Materiales y Mano de Obra, aparece MRP II cuyas siglas en inglés significan

mucho más que MRP y abarcan (Manufacturing Resource Planning) o sea, la Planeación de los

Recursos de Manufactura en forma integral, cubriendo desde desarrollo de proveedores en

Compras, hasta cuentas por cobrar a clientes quienes recibieron los bienes y servicios rendidos.

Encerrando dentro de este gran paréntesis, todas las funciones que comprometen el ámbito de

Operaciones y su Administración, apareciendo ya como una disciplina de profundo estudio y

análisis bajo el nombre en inglés de OPERATIONS MANAGEMENT y traducido al español

como ADMINISTRACION DE OPERACIONES.

De los años 80`s a la fecha han venido apareciendo nuevas técnicas apoyadas en el soporte que nos

brinda la cibernética o genéricamente conocida como ciencias informáticas tales como CAD

(Computer Aided Design) o Diseño Asistido por Computadoras, FMS (Flexible Manufacturing

Sistems) o Sistema flexible de Manufactura, MAP (Manufacturing Automation Protocol) o

Protocolo de Automatización de Manufactura, CIM (Computer Integrated Manufacturing) o

Manufactura Integrada por Computadora, CIOM (Computer Integrated Operations Management) o

Administración de Operaciones Integral por Computadora, campo este último, que ha sido

complementado con Sistemas de Información Gerencial (Management Information Sistems)

MIS.

Cuando ya hablamos de optimizar el uso de los recursos en su verdadera dimensión, entonces ya

estamos adentrados en el concepto de PRODUCTIVIDAD y empezamos, ahora sí a generar

conciencia de la importancia que tiene el ajustarnos a criterios de CALIDAD, CANTIDAD,

PRECIO Y OPORTUNIDAD, que nos coloquen en buena posición de COMPETITIVIDAD en los

mercados nacionales e internacionales.

La Administración de Operaciones continuará su progreso hacia una mejor PRODUCTIVIDAD,

basada en las continuas contribuciones de otras disciplinas que Incluyen la Ingeniería Industrial,

Contabilidad de Costos, Mantenimiento Predictivo e Ingeniería de Sistemas o Ciencias de la

Información como modernamente se ha dado en llamarla.

CURSO TALLER DE PRODUCTIVIDAD

12

Las aplicaciones de Ciencias Físicas también han contribuido a la Administración de Operaciones

en una variedad de formas para mejorar procesos, métodos y por ende la PRODUCTIVIDAD. Las

innovaciones de la Biología, Anatomía, Química, Física y Ciencias de Ingeniería en general, han

aportado una variedad de nuevos desarrollos. Estos incluyen nuevos adhesivos, procesos químicos

para tablillas de circuitos impresos, “chips” muy avanzados, rayos gama para higienizar productos

alimenticios, uso del ozono como bactericida, mesas de plomo fundido sobre las cuales flota vidrio

líquido de alta calidad mientras se enfría, etc.

Con toda la exposición anterior, claramente podemos concluir que las decisiones en la moderna

Administración de Operaciones, requieren de individuos que estén bien informados y entrenados

en técnicas que van desde la Administración Científica, Ciencias Humanísticas, Contables,

Biológicas, Químicas y Físicas hasta llegar a incluir Ciencias de la Información e Ingeniería

Industrial.

Este constituye el perfil del moderno ADMINISTRADOR EMPRESARIAL que tendrá que

enfrentarse a los desafíos de la PRODUCTIVIDAD en el siglo XXI.

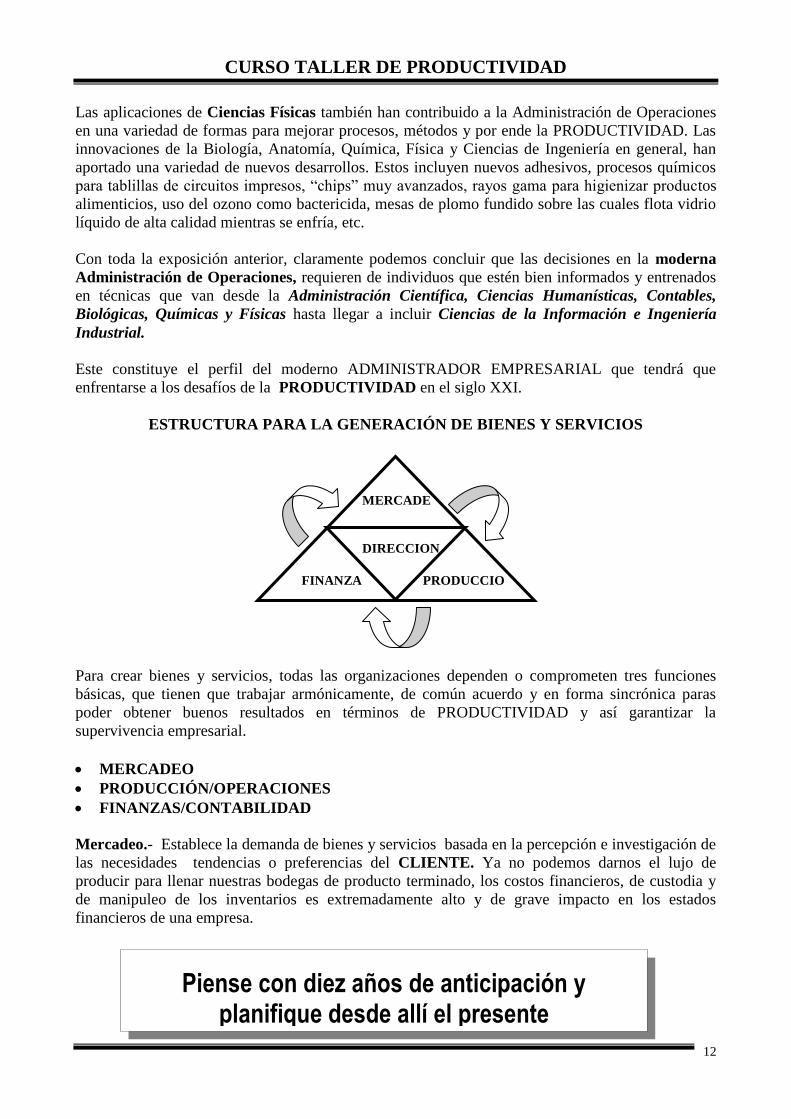

ESTRUCTURA PARA LA GENERACIÓN DE BIENES Y SERVICIOS

Para crear bienes y servicios, todas las organizaciones dependen o comprometen tres funciones

básicas, que tienen que trabajar armónicamente, de común acuerdo y en forma sincrónica paras

poder obtener buenos resultados en términos de PRODUCTIVIDAD y así garantizar la

supervivencia empresarial.

MERCADEO

PRODUCCIÓN/OPERACIONES

FINANZAS/CONTABILIDAD

Mercadeo.- Establece la demanda de bienes y servicios basada en la percepción e investigación de

las necesidades tendencias o preferencias del CLIENTE. Ya no podemos darnos el lujo de

producir para llenar nuestras bodegas de producto terminado, los costos financieros, de custodia y

de manipuleo de los inventarios es extremadamente alto y de grave impacto en los estados

financieros de una empresa.

Piense con diez años de anticipación y planifique desde allí el presente

MERCADE

O

FINANZA

S

PRODUCCIO

N

DIRECCION

CURSO TALLER DE PRODUCTIVIDAD

13

Producción/Operaciones.- Se abastece de materias primas, MIDE su capacidad instalada y su

capacidad real, en términos de Máquinas, Equipos y Mano de Obra y establece planes y programas

de Producción, los ejecuta, los controla, los compara contra estándares preestablecidos y retro

alimenta los resultados obtenidos, para introducir los correctores necesarios cuando lo logrado

difiere de lo programado.

Finanzas/Contabilidad.- Provee de los recursos económicos necesarios para la compra de

Materiales, Máquinas y Equipos y la contratación de Mano de Obra. Da seguimiento al flujo

relacional de ingresos y egresos. Costea la Producción. Establece, vigila y busca la corrección de las

variaciones que se producen. Calcula los márgenes de contribución de la producción. Maneja las

cuentas por cobrar y por pagar, con base en la facturación generada por ventas y compras. Paga la

nómina de la mano de obra. Cumple con las obligaciones fiscales de la empresa y, Prepara los

resultados económicos y financieros periódicamente para los ejecutivos y accionistas de la empresa.

Este esquema, con muy pocas variantes o ajustes, se produce indefectiblemente en todo tipo de

organizaciones, sean éstas generadoras de bienes o de servicios, lo cual se demuestra con la tabla

que aparece a continuación:

LINEA AÉREA

Mercadeo.- Anuncios de prensa, visitar empresas y clientes, armar paquetes turísticos, tarifas,

ventas de vuelos y servicios periféricos, publicidad.

Operaciones.- Vuelos; despachos, logística de alimentos, mantenimiento de aeronaves y equipos de

soporte a vuelos, operaciones de vuelo, comunicaciones.

Finanzas/Contabilidad.- Contabilidad general, cuentas por pagar y cobrar, control de efectivo

internacional, cambio de divisas, pagos a IATA.

BANCO COMERCIAL

Mercadeo.- Publicidad en medios de comunicación de sus diferentes tasas por préstamos

comerciales, industriales, personales, hipotecarios, visitar clientes nuevos y antiguos, ofrecer

paquetes especiales para inversiones a varios plazos.

Operaciones.- Programación de cajeros, pago de cheques, recibo de depósitos, operaciones de

bolsa, manejo de la bóveda, cobranzas, liquidaciones de intereses

Finanzas/Contabilidad.- Inversiones, valores, pagos de empleados y proveedores, bienes raíces,

Control de activos y pasivos; contabilidad y auditoría.

UNIVERSIDADES

Mercadeo.- Visitar colegios y preparatorias, enviar catálogos, anuncios en prensa

Operaciones.- Preparar silabarios, investigar nuevos materiales, dictar clases

Finanzas/Contabilidad.- Pagar profesores y proveedores, cobrar colegiaturas

Concéntrese en las futuras necesidades de su cliente, en base al nuevo panorama general

CURSO TALLER DE PRODUCTIVIDAD

14

EMPRESA DE MANUFACTURA

Mercadeo.- Promoción de ventas, publicidad, ventas, investigación de mercados

Operaciones.- Producción, programación, control de materiales, especificaciones detalladas de los

productos(procesos), uso eficiente de máquinas, espacio y personal, desarrollo de herramientas de

producción, control y aseguramiento de la calidad, mantenimiento de instalaciones y equipos,

compras y relación con proveedores.

Finanzas/Contabilidad.- Cuentas por cobrar y cuentas por pagar, contabilidad general y

contabilidad de costos, administración de fondos, flujo de caja, mercado de dinero, manejo de

divisas y emisión de acciones.

ELEMENTOS COMUNES DE MERCADEO, OPERACIONES Y FINANZAS

Independientemente del hecho de que una organización se dedique a la generación de bienes o

servicios, existen tres elementos interactuantes y relacionados entre sí:

DINERO/VOLUMEN/TIEMPO ó $/V/T

Si retornamos a la definición original de PRODUCTIVIDAD “Índice o grado de aprovechamiento

de los recursos. . . ” y recordamos que tales recursos son tres: MÁQUINAS, MATERIALES Y

MANO DE OBRA, encontraremos igualmente que en cada uno de estos recursos la presencia de

dinero, volumen y tiempo es una condición innegable e irrefutable.

La moneda de curso en el siglo XXI, se llama

TIEMPO

CURSO TALLER DE PRODUCTIVIDAD

15

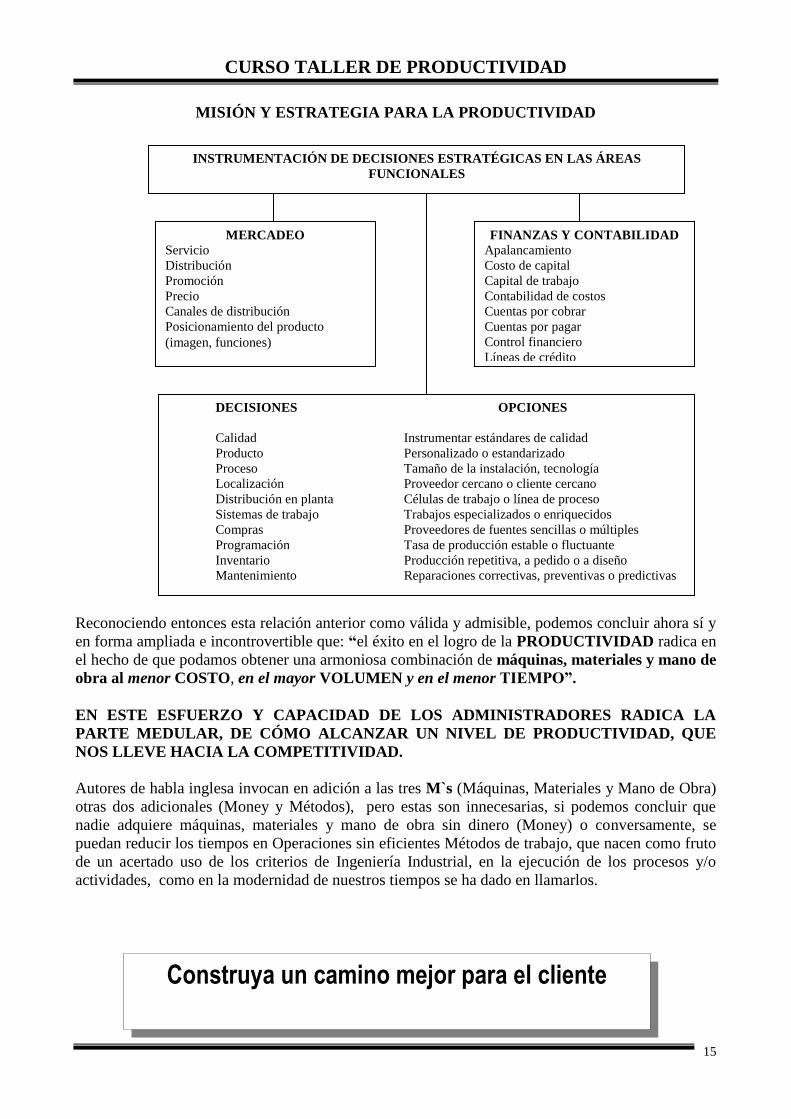

MISIÓN Y ESTRATEGIA PARA LA PRODUCTIVIDAD

Reconociendo entonces esta relación anterior como válida y admisible, podemos concluir ahora sí y

en forma ampliada e incontrovertible que: “el éxito en el logro de la PRODUCTIVIDAD radica en

el hecho de que podamos obtener una armoniosa combinación de máquinas, materiales y mano de

obra al menor COSTO, en el mayor VOLUMEN y en el menor TIEMPO”.

EN ESTE ESFUERZO Y CAPACIDAD DE LOS ADMINISTRADORES RADICA LA

PARTE MEDULAR, DE CÓMO ALCANZAR UN NIVEL DE PRODUCTIVIDAD, QUE

NOS LLEVE HACIA LA COMPETITIVIDAD.

Autores de habla inglesa invocan en adición a las tres M`s (Máquinas, Materiales y Mano de Obra)

otras dos adicionales (Money y Métodos), pero estas son innecesarias, si podemos concluir que

nadie adquiere máquinas, materiales y mano de obra sin dinero (Money) o conversamente, se

puedan reducir los tiempos en Operaciones sin eficientes Métodos de trabajo, que nacen como fruto

de un acertado uso de los criterios de Ingeniería Industrial, en la ejecución de los procesos y/o

actividades, como en la modernidad de nuestros tiempos se ha dado en llamarlos.

INSTRUMENTACIÓN DE DECISIONES ESTRATÉGICAS EN LAS ÁREAS

FUNCIONALES

MERCADEO

Servicio

Distribución

Promoción

Precio

Canales de distribución

Posicionamiento del producto

(imagen, funciones)

FINANZAS Y CONTABILIDAD

Apalancamiento

Costo de capital

Capital de trabajo

Contabilidad de costos

Cuentas por cobrar

Cuentas por pagar

Control financiero

Líneas de crédito

DECISIONES OPCIONES

Calidad Instrumentar estándares de calidad

Producto Personalizado o estandarizado

Proceso Tamaño de la instalación, tecnología

Localización Proveedor cercano o cliente cercano

Distribución en planta Células de trabajo o línea de proceso

Sistemas de trabajo Trabajos especializados o enriquecidos

Compras Proveedores de fuentes sencillas o múltiples

Programación Tasa de producción estable o fluctuante

Inventario Producción repetitiva, a pedido o a diseño

Mantenimiento Reparaciones correctivas, preventivas o predictivas

Construya un camino mejor para el cliente

CURSO TALLER DE PRODUCTIVIDAD

16

Algunos detractores de la Productividad mantienen que los incrementos en la generación de

volúmenes de producción, tan sólo se consiguen a expensas de la extorsión y sacrificio del esfuerzo

físico de los trabajadores. Nada puede estar más lejos de la verdad que este mezquino criterio

carente de fundamento lógico y de vivencia práctica.

Quienes han gastado algunas décadas de sus vidas en Operaciones, conocen con cristalina

transparencia, que la problemática de la IMPRODUCTIVIDAD, corresponde fundamentalmente a

la despreocupada y negligente actitud de los ADMINISTRADORES, mas no a la clase obrera.

ADMINISTRAR se puede definir como el uso tinoso, juicioso y medido, en calidad, cantidad y

tiempo, de los recursos disponibles. Así es como al referirnos a un enfermo, decimos que le

administramos los medicamentos al darle a tomar algo de cierta calidad, en cierta cantidad y en

cierta oportunidad o tiempo.

Paralelo a este concepto entonces habremos de admitir, que administrar una empresa implica

igualmente usar los recursos en términos de calidad, cantidad y tiempo. Consecuentemente, no

podríamos admitir que estamos administrando los recursos de una empresa, si lo hacemos

enajenados del tiempo.

Con frecuencia nos referimos al petróleo como un recurso no renovable y tratamos de racionalizar

su explotación y uso. Esto no necesariamente es cierto, si esperamos algunos miles de años hasta

que se produzcan nuevas transformaciones de restos de substancias orgánicas volvemos a tener

petróleo. Sorpresivamente entonces vamos a descubrir que el recurso no renovable por excelencia

se llama TIEMPO. Los minutos que usted está dedicando a leer estas líneas y estos conceptos,

¿cuándo los recuperará?, ¿Cuándo volverá a ser ésta hora, éste día y éste año?. Nunca volveremos a

vivir este momento. La pregunta coyuntural ahora aparece, lo aprovechamos, lo capitalizamos, o

simplemente lo desperdiciamos.

Vale la pena meditar sobre estos criterios para darnos cuenta y recapacitar, sobre cuan buenos

administradores somos, si asignamos tareas a nuestros asociados, (ya no existen subordinados bajo

los nuevos criterios del manejo del recurso humano), sin dimensionamiento alguno en tiempo. Es

simple y llanamente por esta razón que los “trabajos” salen tarde, mal o nunca. Si quien ordena no

tiene alguna idea de la posible duración de una tarea, el encomendado tampoco tiene ningún sentido

de apremio.

Hablando en términos de la Teoría del comportamiento, se dice que los individuos tenemos una

marcada tendencia a comportarnos en observancia de una de las leyes de gases que dice: “ Un gas

ocupa todo el espacio que se le ofrece”. En ausencia de una asignación en tiempo (estándar), para

cumplir una tarea, usamos todo el tiempo que se nos ofrezca.

Toda esa falta de oportunidad, (tiempo) redunda en improductividad que es trasladada al cliente a

través del costo, al precio que cobramos por bienes y servicios. Como consecuencia se produce a

precios altos y con la consiguiente pérdida de COMPETITIVIDAD.

Resuelva hoy los problemas previsibles del mañana

CURSO TALLER DE PRODUCTIVIDAD

17

Al tomar más tiempo (T) del necesario en los procesos de transformación, se esta reduciendo la

capacidad en vista de los bajos volúmenes (V) de producción que se obtienen y por ende,

menguando la capacidad de absorción o asimilación de los costos indirectos de fabricación CIF,

elevando los costos de producción y eventualmente perjudicando el nivel de utilidades de la

empresa, al haber reducido la magnitud de los márgenes de contribución o Utilidad Bruta ($) con

los cuales solventamos el impacto del costo fijo CF.

Con este razonamiento, claramente se demuestra la importancia de la relación de las tres literales

$/V/T dentro del concepto de manejar una empresa con una mejor PRODUCTIVIDAD.

AREAS FUNCIONALES QUE INCIDEN PARA LA MEJORA DE LA PRODUCTIVIDAD

ALGUNAS PREGUNTAS SOBRE

PRODUCCION/OPERACIONES

AREAS DE

INTERVENCION

¿Cómo contribuye la función de operaciones a

los objetivos organizacionales de

productividad?

Utilización, Eficiencia y

Programación

¿Cuáles son los criterios para planeación? Pronósticos

¿Cuántas unidades tenemos la expectativa de

vender?

Mercadeo y ventas

¿Quién es responsable de la calidad? Administración de la calidad

¿Qué producto o servicio debemos vender? Mercadeo y Operaciones

¿Cómo debemos diseñar estos productos y

servicios?

Preferencia del cliente

¿Qué procesos serán necesarios para esos

productos y en qué orden?

Investigación y desarrollo,

Procesos e Ingeniería

industrial

¿Qué equipo es necesario para estos procesos? Ingeniería de procesos

¿Dónde debemos poner las instalaciones? Ingeniería industrial y

distribución

¿Es buena idea la subcontratación de la

producción?

Contabilidad de costos,

Ingeniería industrial y

Programación

¿Nos encontramos en mejores circunstancias

teniendo a la gente en nómina durante baja de

trabajo?

Operaciones, Ventas y

Mercadeo (Productos

periféricos y venta de

maquila)

Observe el nuevo panorama general, porque la tecnología modifica la realidad

CURSO TALLER DE PRODUCTIVIDAD

18

ALGUNAS PREGUNTAS SOBRE

PRODUCCION/OPERACIONES

AREAS DE

INTERVENCION

¿Debemos hacer o comprar un componente? Ingeniería industrial, JAT y

Compras

¿Quiénes son nuestros proveedores de bienes y

cuántos debemos tener?

Compras, Programación y

Desarrollo de proveedores

¿Cuánto inventario de cada partida debemos

tener?

Control de inventarios,

Compras, MRP y MRPII

¿Cuánto reordenamos? Programación y MRPII

¿Quién es responsable por el buen

funcionamiento de máquinas y equipos?

Mantenimiento, Finanzas y

Compras

¿Quién es responsable por la confiabilidad de

máquinas y equipos?

Mantenimiento e Ingeniería

de procesos

EL TIEMPO Y SU RELACIÓN CON LA PRODUCTIVIDAD

Si nos ponemos a pensar con detenimiento, sobre cual es el origen primario o de donde obtenemos

bienes y servicios, indefectiblemente llegaremos a la conclusión que todos tienen una vinculación

innegable con el tiempo.

Si los bienes y servicios los logramos a través del uso y aprovechamiento de los tres recursos

básicos: MATERIALES, MÁQUINAS Y MANO DE OBRA, igualmente llegamos a la

irreversible conclusión que estos requieren de un tiempo para su generación.

Los alimentos que consumimos a diario; granos, gramíneas, carne en todas sus variedades y

líquidos, requieren de un tiempo dado para que estén aptos para el consumo. Las plantas para llegar

de semillas a generar frutos o llegar a la madurez y estar aptos para la cosecha demandan tiempo,

los animales para llegar a las salas de sacrificio, tuvieron que evolucionar desde embriones, hasta su

edad de aprovechamiento en términos de tiempo.

La indumentaria con la cual nos cubrimos, sea ésta de origen natural o sintético es también fruto de

un tiempo. El algodón empieza siendo una semilla y en función de tiempo llega a su madurez y es

cosechado para posteriormente ser transformado en las hilanderías en hilos, con los cuales las

empresas textiles producen telas, todo esto requiere de tiempo.

Los materiales necesarios para una fabricación, sean estos del origen que fuesen; agrícolas,

plásticos, metálicos, electrónicos, eléctricos, etc. Son fruto de un tiempo de transformación.

Las máquinas sean estas de cualquier índole, requirieron de tiempo para su diseño y fabricación.

Mas aún, su comportamiento se lo expresa en alguna forma referencial al tiempo, así decimos que

una bomba es capaz de bombear 2000 litros por minuto, que un motor tiene 3600 revoluciones por

minuto (3600 RPM), que una prensa de 10 toneladas da 240 golpes por minuto etc.

Brinde a sus clientes la capacidad de hacer lo que no pueden hacer, pero que les habría gustado hacer si

hubieran sabido que podían hacerlo

CURSO TALLER DE PRODUCTIVIDAD

19

La mano de obra, tanto directa como indirecta, precisa de un tiempo desde su concepción hasta que

llega a nuestras empresas a prestar sus servicios. Si nos ponemos a meditar con profundo

detenimiento sobre la razón misma del ser humano, encontraremos que por voluntad Divina

llegamos a este planeta con un capital de trabajo que se llama VIDA y cuya duración empieza con

nuestro nacimiento hasta la muerte y la vida esta expresada en años, meses, días y horas, en

resumen tiempo.

Sorprendentemente, todos tenemos la misma magnitud de tiempo todos los días y son 24 horas, la

pregunta medular constituye entonces que hace una persona o una empresa con sus horas, a que

precio las vende y a que precio compra las horas de los demás que requiere para llenar sus

necesidades, y lo más importante; Se debe hacer caja todos los días del uso de esas horas, tal cual lo

hace el banco con el dinero al cierre diario de sus operaciones.

LA ADMINISTRACIÓN TRADICIONAL DE OPERACIONES

Todos los administradores tradicionales llevan a cabo las funciones básicas del proceso

administrativo. El proceso administrativo consiste en planear, organizar y controlar y se

olvidaron de considerar el tiempo como ingrediente básico. Planear es una declaración de

propósitos para alcanzar determinado objetivo. Organizar significa “disponer algo ordenadamente

con miras a un determinado uso”. A su vez, controlar significa: “comprobar, revisar, intervenir o

examinar”.

En ningún momento se hace mención del tiempo dentro del cual estas actividades tienen que

ocurrir.

Los costos han sido manejados mediante la modalidad de diferencias; inventario inicial, +/-

entradas y salidas en el período = inventario final, la diferencia entre el inventario final y el inicial

corresponde al consumo del período, mismo que dividido para las unidades producidas en el lapso,

nos da consumo unitario.

En muchos otros casos el prorrateo ha sido la solución o modus operandi, ejemplo: en el cálculo del

costo de mano de obra directa, se tomaba la nómina de obreros del mes y se dividía para la

producción del mes para obtener el costo de mano de obra por unidad producida.

Igual modalidad ha sido práctica común para la distribución o asignación de los costos indirectos de

fabricación CIF prorrateándolos sobre unidades o volúmenes arbitrarios de producción como

toneladas o metros cúbicos, en total divorcio con el tiempo consumido en la generación de tales

volúmenes.

LA ADMINISTRACIÓN MODERNA DE OPERACIONES

Los modernos administradores de Operaciones que ya tienen conciencia de la PRODUCTIVIDAD,

agregan a los tres pasos anteriores, planear, organizar y controlar otros tres pasos, liderar, asesorar

y medir el desempeño donde el elemento tiempo se empieza a considerar, buscando la

optimización del uso de los recursos dentro de un marco referencial de costo/tiempo/volumen, en

función de estándares preestablecidos.

Cambie su actitud de espectador a ACTOR

CURSO TALLER DE PRODUCTIVIDAD

20

Igualmente, al liderar y asesorar, se deja atrás la vieja modalidad de administrar bajo autoridad y

por imposición.

Las asignaciones de trabajo y mano de obra, son establecidas con base en estándares de

producción preestablecidos y susceptibles de ser alcanzados.

Las asignaciones de materiales son derivadas de confiables hojas de proceso que cuantifican con

seguridad las cantidades de materiales requeridas para cada orden o proceso de producción.

El manejo de costos ya no es por prorrateo, sino sobre la base del criterio de actividades

promotoras del costo al usar recursos que agregan valor y no costo a producción en base a criterios

de costeo basado en actividades (costos ABC)

CRITERIOS IMPORTANTES PARA ANALIZAR LA PRODUCTIVIDAD

Existe una gran variedad de parámetros que afectan la productividad del trabajo; en especial, los

ingenieros industriales analizan los factores conocidos como las “M” mágicas, llamadas así porque

todos los términos incluidos empiezan con esa letra.

Men

Money

Materials

Methods

Markets

Machines

Medio ambiente

Mantenimiento del

sistema

Misceláneos: Controles,

materiales, costos,

inventarios, calidad,

cantidad, tiempo, etc.

Management

Manufactura

Hombres

Dinero

Materiales

Métodos

Mercados

Máquinas

Gerencia

Es evidente que cuanto más alto sea la productividad, es decir, mayor producción a igualdad de

elementos productores (capital, máquinas, obreros, etc.), más económica resultará la producción y

mayores serán los beneficios que se obtendrán.

Estos beneficios deben repartirse entre los elementos productores y los consumidores. Una parte irá

a los obreros, que deben ganar más cuanto más aumente su productividad. Otra irá a los

empresarios, que deben ganar más con relación a lo que inviertan y promuevan la productividad.

Por otra parte, debe beneficiarse al consumidor, abaratando la producción, lo que traerá como

consecuencia un aumento en la venta de los productos fabricados.

Vuelva obsoleta su vaca de efectivo, antes de

que lo hagan los demás

CURSO TALLER DE PRODUCTIVIDAD

21

Por tanto, un aumento de la productividad logrará que los obreros, al ganar más y disponer de más

dinero, podrán gastar más, elevando su nivel de vida y ahorrar para hacer inversiones en empresas

industriales. Las empresas, al obtener mayores beneficios podrán, aún reservándose mayores

utilidades, dedicar parte de ellos a los consumidores, bajando los precios de sus productos, y otra

parte a mejorar sus instalaciones, lo que hará aumentar aún más la productividad. Al venderse los

artículos a precios más bajos, quedarán al alcance de mayor número de consumidores que podrán

adquirirlo, aumentando de esta forma el nivel medio de vida general de la población.

En resumen, una mejora en la productividad genera una riqueza marginal, cuyo efecto multiplicador

se traduce en una elevación continua e incontenible del nivel general de vida.

El gobierno, los directivos, los trabajadores y la sociedad son responsables de la buena promoción

de la productividad, ya que generalmente en el proceso de la gestión surgen temores, a las nuevas

experiencias; a la disminución de empleos o al desempleo y, por tanto, a las cargas de trabajo

desbalanceadas. Por último, también existe el temor a la mala distribución de las ganancias con la

mayor productividad.

En todo esto, el gobierno tiene las siguientes funciones; propagar el concepto de productividad y

financiar las instituciones que la promuevan. Igualmente, procurar un desarrollo económico

equilibrado, a fin de sostener y aumentar el empleo total. Asimismo, regular los precios y, en

resumen, crear todo tipo de condiciones favorables a la productividad.

Con base en lo anterior, toda dirección empresarial adquiere la tarea de reconocer y aceptar el

concepto de productividad. El segundo paso, será favorecer los adelantos técnicos y utilizar las

técnicas modernas de dirección, lo cual conseguirá desarrollar buenas relaciones obrero –

patronales, las cuales lograrán conseguir la confianza de los trabajadores en las campañas de

productividad. Por otro lado, se deberá reinvertir utilidades y revisar periódicamente las políticas de

salarios.

Por su parte, el papel de los trabajadores será, reconocer y aceptar las políticas tomadas por la

dirección empresarial, y estar convencidos de los cambios técnicos, y adoptarlos a fin de hacer un

buen trabajo a cambio de un salario justo.

La sociedad, como última beneficiaria de estos procesos, tiene por objetivos regular el nivel de

población. Insistir en la calidad de los productos y que el precio sea justo. Igualmente fomentar la

educación.

Producción de bienes o servicios

La importancia relativa de cada uno de los recursos que se mencionan, varía de acuerdo con la

naturaleza de la empresa, el país en que ésta opera, la disponibilidad y costo de cada uno de ellos, la

índole del producto y los procesos necesarios para su fabricación.

En toda empresa dirigida por más de una persona, la gestión consiste en velar por el empleo

equilibrado de los recursos y en coordinar las actividades de todos dentro de la organización para

obtener así el máximo resultado.

Venda el beneficio del futuro

CURSO TALLER DE PRODUCTIVIDAD

22

El aprovechamiento eficaz, a la máxima productividad de terrenos y edificios, puede ser una causa

muy importante de reducción de costos, particularmente cuando una empresa se halla en periodo de

expansión y necesita ampliar su superficie industrial.

Toda reducción del proyecto original que pueda llevarse a cabo antes de adquirir el terreno o

construir los edificios, representa un menor desembolso de capital (o renta), ahorro de materiales y

de instalaciones, además de ahorro en gastos futuros de mantenimiento.

En muchas industrias el costo de las materias primas representa el 60% o más del costo del

producto terminado, el resto corresponde a la mano de obra y a gastos generales.

En cualquiera de esas condiciones, la productividad de los materiales es un factor absolutamente

fundamental para una producción u operación económica. En este caso, es probable que sea mucho

más importante que la productividad de la mano de obra, e incluso que la de las instalaciones y la

maquinaria. Sin embargo, esto obliga a asegurarse de que los operarios estén debidamente

capacitados y adiestrados para evitar el trabajo defectuoso y la consecuente pérdida de material.

Ahora se estudiará la productividad de las instalaciones de la maquinaria, del equipo y de la mano

de obra. Considérese nuevamente la naturaleza de la productividad, que ya se definió como la

relación aritmética entre la cantidad producida y la cuantía de cualquiera de los recursos empleados

en la producción.

Para hacerlo se debe introducir la noción del tiempo ya que la cantidad de productos que se

obtienen de una máquina o de un trabajo en un tiempo determinado constituye la medida de la

productividad. Ésta se determina computando la producción de mercancías o de servicios en cierto

número horas-hombre o de horas-máquina.

La hora-hombre es el trabajo de un hombre en una hora, y la hora-máquina es el funcionamiento de

una máquina durante ese lapso. El tiempo invertido por un hombre o por una máquina para llevar a

cabo una operación o producir una cantidad determinada de productos o servicios se descompone

generalmente en la siguiente forma:

32%

12%

16%

25%

15%

Contenido básico de

trabajo del producto o

de la operación

Contenido de trabajo

suplementario debido

a deficiencias en el

diseño o en la

especificación del

producto

Tiempo improductivo

debido a deficiencias

de la dirección

Contenido de trabajo

suplementario debido

a métodos ineficaces

de producción o de

funcionamiento

Tiempo improductivo

imputable al

trabajador

CURSO TALLER DE PRODUCTIVIDAD

23

PRODUCTIVIDAD EN LA INDUSTRIA

Las técnicas que se detallarán a continuación y que aplica el estudio del trabajo pueden utilizarse

con éxito donde quiera que se trabaje: fábricas, oficinas, almacenes, servicios públicos y en el

campo.

Es necesario tener presente que la productividad no sólo se refiere a la mano de obra. Se debe

considerar, por tanto, el aumento de la productividad como un problema consistente en sacar el

máximo provecho de todos los recursos disponibles, incluyendo los materiales y maquinaria en

general.

El contenido básico del trabajo es el tiempo mínimo que se necesitaría teóricamente para obtener

una unidad de producción. Éste sería el tiempo que se invertiría en fabricar un producto o en llevar

a cabo una operación si el diseño y la especificación fuesen perfectos y en el proceso, el método de

fabricación, no hubiera pérdida de tiempo por ningún motivo (con excepción de las pausas normales

de descanso que se dan al trabajador). Ésta es obviamente, una situación que nunca se logrará, pero

el objetivo de la gerencia debe ser aproximarse lo más posible al contenido básico de trabajo.

El contenido de trabajo suplementario debido a definiciones en el diseño o especificación del

producto se debe a:

Un diseño de producto o de sus partes que impidan la utilización de procedimientos o

métodos de fabricación más económicos;

La diversidad excesiva de productos o falta de normalización de los componentes;

La fijación equivocada de normas de calidad, por exceso o por defecto; y,

Los componentes de un producto pueden tener un modelo tal, que para darle forma definitiva es

preciso eliminar una cantidad excesiva de material, ocasionando desperdicios de material y aumento

en el contenido de trabajo.

CALCULO DE LA PRODUCTIVIDAD

Antes de proceder al cálculo de la productividad, primeramente es conveniente que se definan

ciertos conceptos relacionados con el tiempo:

Tiempo Nominal o Capacidad Nominal (CN): es el tiempo en que una persona está presente y

solamente se puede equiparar a la jornada. Normalmente el tiempo nominal es de 8 horas,

incluido el tiempo de almuerzo si éste está dentro de la jornada. Es un tiempo que se cuenta

simplemente por asistir.

Puesto de Trabajo: Es el conjunto de mano de obra, máquinas y herramientas necesarias,

todas ellas provistas de los insumos materiales y de otros tipos que se requieran para poder

ejecutar una tarea.

No espere por mejores días, constrúyalos

CURSO TALLER DE PRODUCTIVIDAD

24

Tiempo Normal (TN): Es el tiempo en que una persona con capacitación o una máquina

previamente preparada se demora en realizar una actividad.

Tiempo Estándar (TS): tiempo que una persona y/o máquina debería demorarse en realidad

en desempeñar una actividad. Es el tiempo normal aumentado un porcentaje por tolerancias y

suplementos.

Tiempo Real: es el tiempo en que una persona y/o máquina hace una tarea. Este tiempo se lo

obtiene de un dato histórico.

Tiempo Disponible para Producir (TDP) o Tiempo Real Trabajado (TRT): Es el tiempo en el

que todos los factores de la producción están disponibles para iniciar un proceso de

transformación.

Tiempo Capitalizable Para Producir (TCP) O Capacidad real (CR): Es el tiempo que resulta

de la real transformación en bienes o servicios. Tiempo en el que se ha producido un valor

agregado a la producción.

Tiempos en la Producción

Dos constituyen los factores importantes e ingredientes básicos de la productividad, y éstos son:

Utilización

Eficiencia

La tecnología determina el camino para el cliente

Tiempo en donde

se producen bienes y/o servicios

Tiempo perdido

por la falta de

algún factor productivo

Tiempo perdido por deficiencias en

el desempeño

TCP

ó CR

TDP

ó TRT

CN

% U

% E

CURSO TALLER DE PRODUCTIVIDAD

25

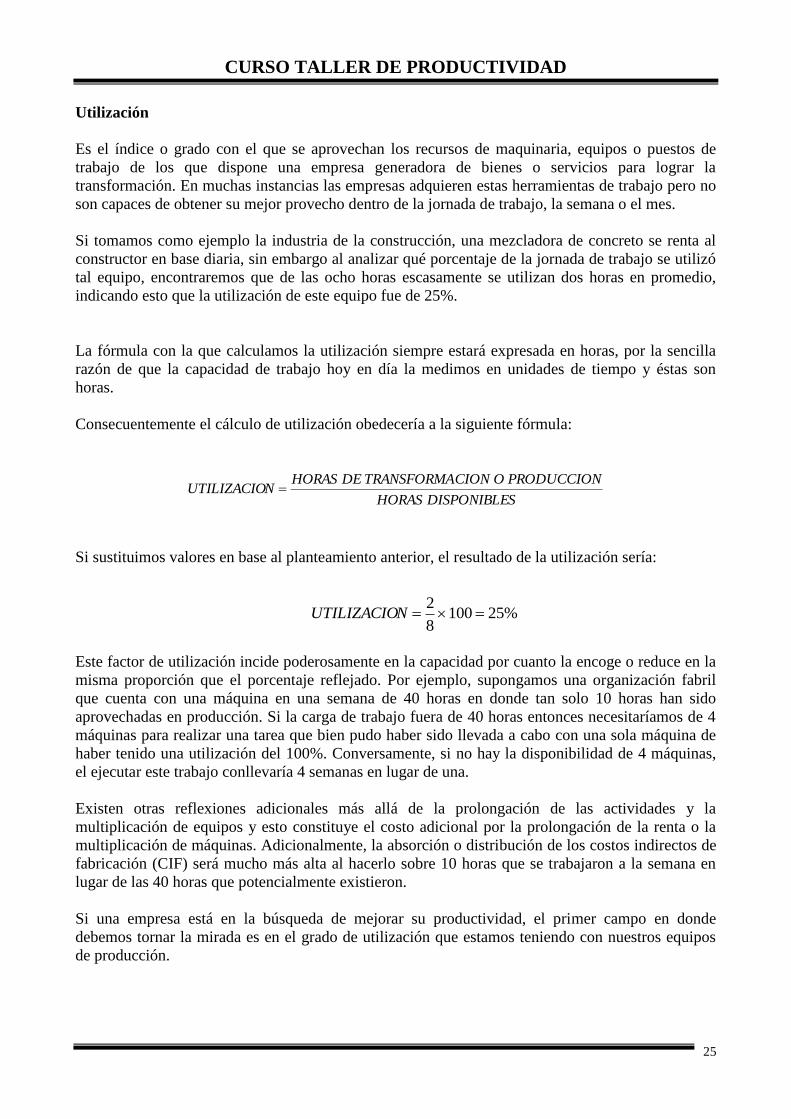

Utilización

Es el índice o grado con el que se aprovechan los recursos de maquinaria, equipos o puestos de

trabajo de los que dispone una empresa generadora de bienes o servicios para lograr la

transformación. En muchas instancias las empresas adquieren estas herramientas de trabajo pero no

son capaces de obtener su mejor provecho dentro de la jornada de trabajo, la semana o el mes.

Si tomamos como ejemplo la industria de la construcción, una mezcladora de concreto se renta al

constructor en base diaria, sin embargo al analizar qué porcentaje de la jornada de trabajo se utilizó

tal equipo, encontraremos que de las ocho horas escasamente se utilizan dos horas en promedio,

indicando esto que la utilización de este equipo fue de 25%.

La fórmula con la que calculamos la utilización siempre estará expresada en horas, por la sencilla

razón de que la capacidad de trabajo hoy en día la medimos en unidades de tiempo y éstas son

horas.

Consecuentemente el cálculo de utilización obedecería a la siguiente fórmula:

Si sustituimos valores en base al planteamiento anterior, el resultado de la utilización sería:

Este factor de utilización incide poderosamente en la capacidad por cuanto la encoge o reduce en la

misma proporción que el porcentaje reflejado. Por ejemplo, supongamos una organización fabril

que cuenta con una máquina en una semana de 40 horas en donde tan solo 10 horas han sido

aprovechadas en producción. Si la carga de trabajo fuera de 40 horas entonces necesitaríamos de 4

máquinas para realizar una tarea que bien pudo haber sido llevada a cabo con una sola máquina de

haber tenido una utilización del 100%. Conversamente, si no hay la disponibilidad de 4 máquinas,

el ejecutar este trabajo conllevaría 4 semanas en lugar de una.

Existen otras reflexiones adicionales más allá de la prolongación de las actividades y la

multiplicación de equipos y esto constituye el costo adicional por la prolongación de la renta o la

multiplicación de máquinas. Adicionalmente, la absorción o distribución de los costos indirectos de

fabricación (CIF) será mucho más alta al hacerlo sobre 10 horas que se trabajaron a la semana en

lugar de las 40 horas que potencialmente existieron.

Si una empresa está en la búsqueda de mejorar su productividad, el primer campo en donde

debemos tornar la mirada es en el grado de utilización que estamos teniendo con nuestros equipos

de producción.

SDISPONIBLEHORAS

PRODUCCIONOCIONTRANSFORMADEHORASNUTILIZACIO

%251008

2NUTILIZACIO

CURSO TALLER DE PRODUCTIVIDAD

26

Eficiencia

Constituye el segundo ingrediente de la productividad que lo definimos como el índice o grado de

comportamiento de un individuo o máquina frente a un estándar de tiempo preestablecido.

La fórmula para el cálculo de la eficiencia es la siguiente:

El estándar constituye el marco referencial preconcebido a través de algún tipo de estudio ya sea por

observación directa o por tiempos predeterminados que establece los parámetros de tiempo en los

cuales una actividad puede y debe ser ejecutada.

El tiempo real trabajado representa el lapso en el cual el trabajador u operador no tuvo impedimento

alguno para realizar las tareas a él encomendadas.

Por ejemplo, si tenemos una actividad por ejecutarse cuyo tiempo estándar es de 1 minuto, el

operador entrega 120 unidades y el lapso ininterrumpido de trabajo es 4 horas, el cálculo sería el

siguiente:

Como en el caso de la utilización anteriormente expresado, esto significa que necesitaríamos el

doble de tiempo del previsto para realizar la actividad encomendada, que el costo de mano de obra

subiría al 200% y a su vez que la capacidad se reduciría al 50%.

Productividad

Si nosotros multiplicamos el índice de utilización por el índice de eficiencia obtenemos como

resultado productividad, que constituye el termómetro final con el cual se mide el índice o grado de

aprovechamiento de los recursos en una empresa.

En el ejemplo planteado se tendría entonces que:

Convierta el cambio rápido en su mejor amigo

%50100240

1201

minutos

unidadesminutoEFICIENCIA

EFICIENCIANUTILIZACIODADPRODUCTIVI

%5.12%50%25 DADPRODUCTIVI

TRABAJADOREALTIEMPO

PRODUCIDASUNIDADESESTANDARTIEMPOEFICIENCIA

CURSO TALLER DE PRODUCTIVIDAD

27

Económicamente hablando esto representa que la capacidad nominal de la empresa se ha reducido

al 12.5% que llega a constituir la capacidad real, indicando así que la ejecución de una tarea

preconcebida se prolongaría 8 veces para su logro afectando de esta manera el calendario de

programación y los costos directos e indirectos inherentes a este trabajo.

Si lo miramos por el lado de costos las cosas se agravan aún más por la falta de capacidad

absorbente de los costos indirectos de fabricación (CIF) y eventualmente del costo fijo (CF), lo cual

decisivamente afectará las utilidades de la empresa.

Una baja productividad trae como consecuencia la innecesaria generación de inventarios de materia

prima, en proceso y producto terminado causando esto la necesidad al aparato financiero de tener

que recurrir a fuentes de financiamiento como créditos comerciales para solventar las necesidades

económicas y adecuar su flujo de efectivo que se ha visto deteriorado por no poder entregar con la

fluidez necesaria los productos terminados a clientes, lo cual conlleva a la empresa a incurrir en

costos financieros.

De igual forma no podemos esperar que mercadeo y ventas pueda colocar mayores volúmenes de

producción en el mercado o peor aún buscar clientes adicionales si operaciones no está cumpliendo

con entregas.

Como se desprenderá de los ejemplos anteriores, la productividad resulta del buen o mal

aprovechamiento y asignación de recursos que hagan los administradores y en ningún caso es

responsabilidad o incumbencia de los operadores de producción.

Lo que en verdad sucede, si analizamos con detenimiento, es que la improductividad o baja

productividad se deriva de la excesiva presencia de los tiempos inactivos, muertos o no utilizados

para la transformación.

Si mercadeo y ventas no vende, operaciones no produce y finanzas carece de recursos y los

consigue vía préstamos, se produce un efecto combinado negativo que deteriora rápidamente la

capacidad generadora de utilidades de una empresa.

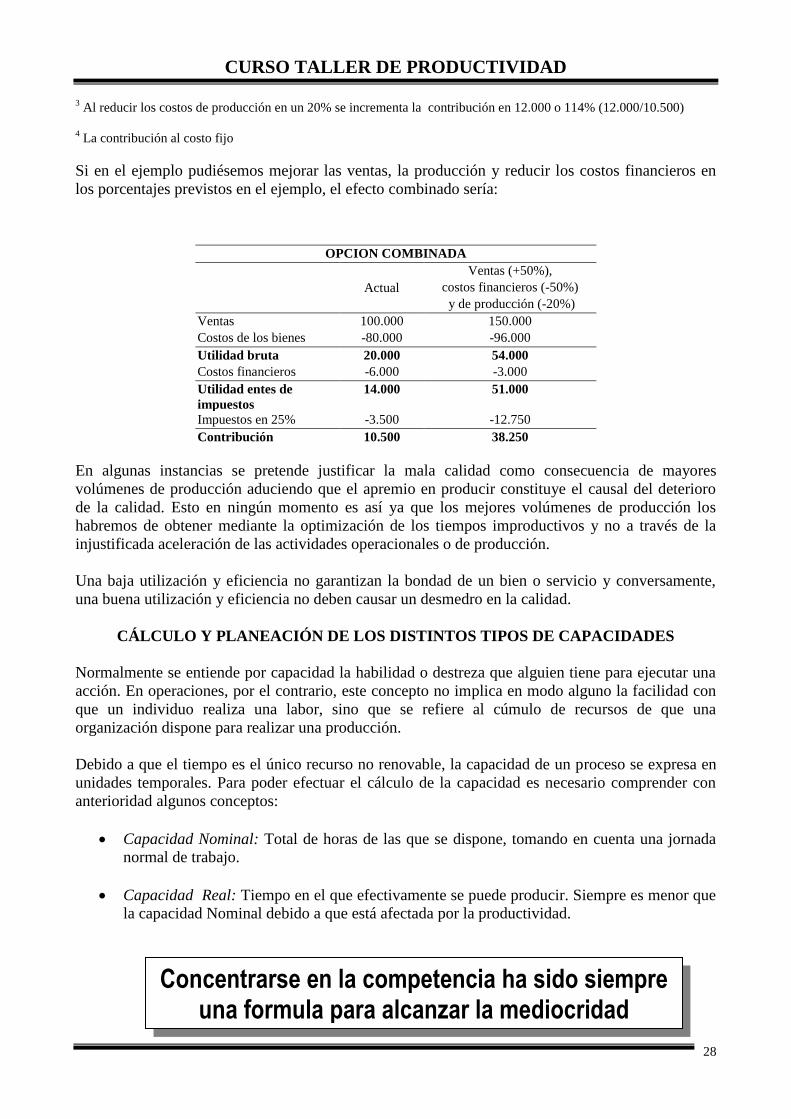

Para evidenciar esta aseveración se ha creado el siguiente ejemplo:

OPCIÓN DE OPCIÓN DE OPCIÓN DE

MERCADEO1 FINANCIERA

2 PRODUCTIVIDAD

3

Actual

Incrementar

ingresos por ventas

en 50%

Reducir costos

financieros en 50%

Reducir costos de

producción en 20%

Ventas 100.000 150.000 100.000 100.000

<Costos de los bienes> -80.000 -120.000 -80.000 -64.000

Utilidad bruta 20.000 30.000 20.000 36.000

<Costos financieros> -6.000 -6.000 -3.000 -6.000

Utilidad antes de impuestos 14.000 24.000 17.000 30.000

<Impuestos en 25%> -3.500 -6.000 -4.250 -7.500

Contribución4

10.500 18.000 12.750 22.500

1 Al aumentar las ventas un 50% se incrementa la contribución en 7.500 o 71% (7.500 / 10.500)

2 Al reducir los costos financieros un 50% se incrementa la contribución en 2.250 o 21% (2.250/ 10.500)

CURSO TALLER DE PRODUCTIVIDAD

28

3 Al reducir los costos de producción en un 20% se incrementa la contribución en 12.000 o 114% (12.000/10.500)

4 La contribución al costo fijo

Si en el ejemplo pudiésemos mejorar las ventas, la producción y reducir los costos financieros en

los porcentajes previstos en el ejemplo, el efecto combinado sería:

OPCION COMBINADA

Actual

Ventas (+50%),

costos financieros (-50%)

y de producción (-20%)

Ventas 100.000 150.000

Costos de los bienes -80.000 -96.000

Utilidad bruta 20.000 54.000

Costos financieros -6.000 -3.000

Utilidad entes de

impuestos

14.000 51.000

Impuestos en 25% -3.500 -12.750

Contribución 10.500 38.250

En algunas instancias se pretende justificar la mala calidad como consecuencia de mayores

volúmenes de producción aduciendo que el apremio en producir constituye el causal del deterioro

de la calidad. Esto en ningún momento es así ya que los mejores volúmenes de producción los

habremos de obtener mediante la optimización de los tiempos improductivos y no a través de la

injustificada aceleración de las actividades operacionales o de producción.

Una baja utilización y eficiencia no garantizan la bondad de un bien o servicio y conversamente,

una buena utilización y eficiencia no deben causar un desmedro en la calidad.

CÁLCULO Y PLANEACIÓN DE LOS DISTINTOS TIPOS DE CAPACIDADES

Normalmente se entiende por capacidad la habilidad o destreza que alguien tiene para ejecutar una

acción. En operaciones, por el contrario, este concepto no implica en modo alguno la facilidad con

que un individuo realiza una labor, sino que se refiere al cúmulo de recursos de que una

organización dispone para realizar una producción.

Debido a que el tiempo es el único recurso no renovable, la capacidad de un proceso se expresa en

unidades temporales. Para poder efectuar el cálculo de la capacidad es necesario comprender con

anterioridad algunos conceptos:

Capacidad Nominal: Total de horas de las que se dispone, tomando en cuenta una jornada

normal de trabajo.

Capacidad Real: Tiempo en el que efectivamente se puede producir. Siempre es menor que

la capacidad Nominal debido a que está afectada por la productividad.

Concentrarse en la competencia ha sido siempre una formula para alcanzar la mediocridad

CURSO TALLER DE PRODUCTIVIDAD

29

Cálculo de la capacidad

Capacidad Nominal

Capacidad Real

En consecuencia si la productividad es del 100%, entonces:

Unidades producidas

Distribución de capacidad

Una vez que se conoce la magnitud de la capacidad de un esquema productivo, es necesario saber

cuánta de esta capacidad va a ser destinada para la producción de bienes o servicios.

Uno de los criterios que tradicionalmente se ha utilizado es el dar prioridad a aquellos productos

que generan una mayor utilidad por unidad producida. En otras palabras se destina mayor tiempo de

producción a aquellos ítemes que tienen un mayor margen de contribución unitario. El margen de

contribución unitario es la diferencia que existe entre el precio de venta de un producto menos su

costo variable de producción:

Margen de Contribución Unitario = Precio de Venta – Costo Variable

Sin embargo existe un criterio administrativo que supone que un buen negocio se produce cuando

se generan volúmenes de venta y no solamente ventas puntuales. Amparado en esta base

conceptual, el margen de contribución unitario no es necesariamente el mejor criterio para la

distribución de la capacidad, sino el margen que produce una unidad de tiempo de producción.

Como es la hora la escala temporal más frecuentemente utilizada, se considera como unidad de

medida el margen de contribución horario, que es la relación existente entre el margen de

contribución unitario y el tiempo real de fabricación.

CN = jornada x número de puestos de trabajo x tiempo

CR = CN x Productividad CR = TS x Unidades Producidas

CN = CR

TS

CRProducidas Unidades

TR

CNProducidas Unidades

Real Tiempo

UnitarioónContribuci deMargen Horarioón Contribuci deMargen

CURSO TALLER DE PRODUCTIVIDAD

30

Para ratificar las afirmaciones anteriormente mencionadas, observemos el siguiente ejemplo:

Una compañía fabricante de colchones, produce 5 tipos de colchones y para esto cuenta con una

Capacidad Nominal de 10.000 horas mensuales y busca distribuir o asignar su Capacidad Real a la

fabricación de sus cinco modelos dedicando el 50%, 20%, 15%, 10% y 5% respectivamente a los

colchones que ofrecen el mejor margen de contribución o contribución marginal de mayor a menor

basándose en la siguiente información que suministra la Administración de la Planta.

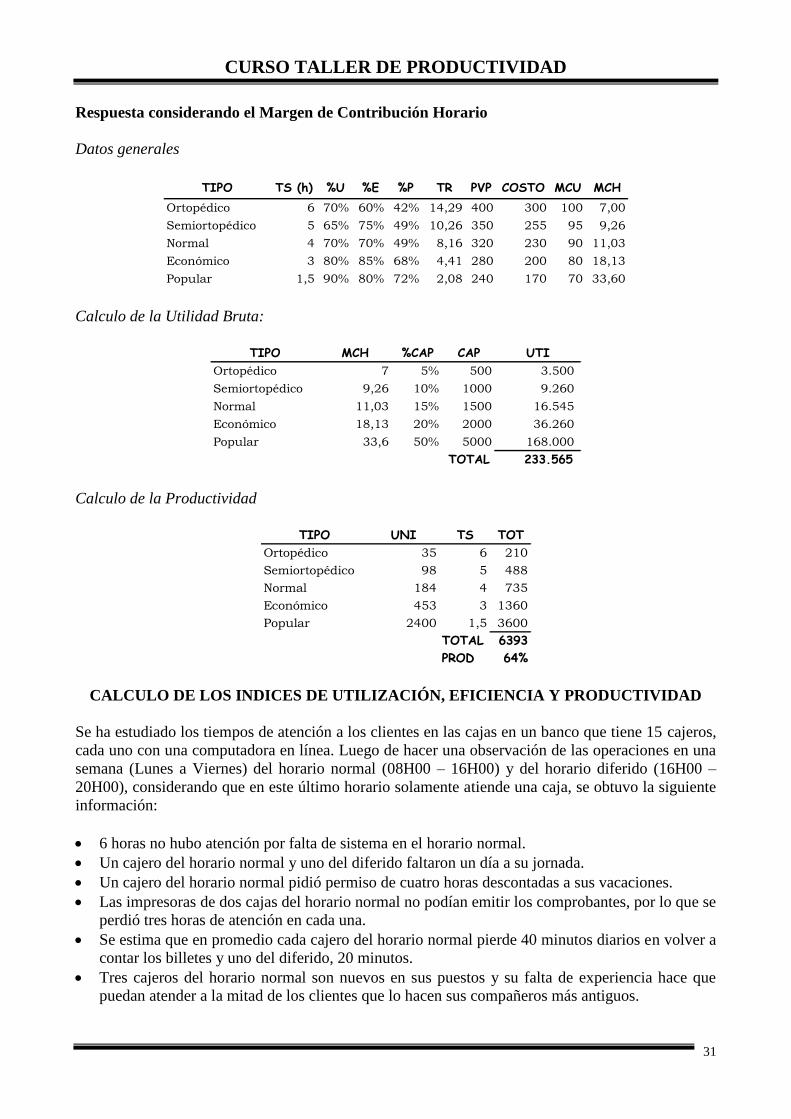

TIPO TS (h) %U %E PVP COSTO

Ortopédico 6 70% 60% 400 300

Semiortopédico 5 65% 75% 350 255

Normal 4 70% 70% 320 230

Económico 3 80% 85% 280 200

Popular 1,5 90% 80% 240 170

Respuesta considerando el Margen de Contribución Unitario

Datos Generales:

TIPO TS (h) %U %E %P TR PVP COSTO MCU MCH

Ortopédico 6 70% 60% 42% 14,29 400 300 100 7,00

Semiortopédico 5 65% 75% 49% 10,26 350 255 95 9,26

Normal 4 70% 70% 49% 8,16 320 230 90 11,03

Económico 3 80% 85% 68% 4,41 280 200 80 18,13

Popular 1,5 90% 80% 72% 2,08 240 170 70 33,60

Calculo de la Utilidad Bruta:

TIPO MCU % CAP CAP TR UNI UTILIDAD

Ortopédico 100 50% 5000 14,29 350 35.000

Semiortopédico 95 20% 2000 10,26 195 18.525

Normal 90 15% 1500 8,16 184 16.538

Económico 80 10% 1000 4,41 227 18.133

Popular 70 5% 500 2,08 240 16.800

TOTAL 104.996

Calculo de la Productividad:

TIPO UNI TS TOT

Ortopédico 350 6 2100

Semiortopédico 195 5 975

Normal 184 4 735