del sector agroindustrial de la caÑa 2017 … · sector agroindustrial de la caÑa coordinaciÓn...

TRANSCRIPT

ASPECTOS GENERALES2017 - 2018DEL SECTOR AGROINDUSTRIAL DE LA CAÑA

Impulsando a Colombia

INFORME ANUAL

SECTORAGROINDUSTRIALDE LA CAÑA

SECTORAGROINDUSTRIALDE LA CAÑA

COORDINACIÓN EDITORIAL

Alexander Carvajal CuencaDIRECTOR ASOCAÑA BOGOTÁ

Andrés Campos OsorioDIRECTOR ÁREA ECONÓMICA

Johan Martínez RuizDIRECTOR ENERGÍA RENOVABLE Y NUEVOS NEGOCIOS

Natalia Jaramillo RamírezCOORDINADORA DE COMUNICACIONES

Claudia Lucía Chávez CortésANALISTA ECONÓMICO

Fotografía: Archivos AsocañaDiseño y Diagramación: Neat Design S.A.SImpresión: Impresos RichardCali, Junio de 2018

Contenido

SECTORAGROINDUSTRIALDE LA CAÑA

0707páginapágina

páginapágina

páginapágina

páginapágina

0808

1010

1212

páginapágina

1616

Junta Directiva Asocaña

Prólogo

Resumen actividad sectorial

Entorno internacional delas materias primas

Hechos relevantes del mercadointernacional de azúcar

Colombia en el contextointernacional

Balance azucarero nacionaly desempeño sectorial

BioEtanol y cogeneración

Acuerdos comercialesinternacionales

Anexos estadísticos

2222páginapágina

páginapágina

páginapágina

páginapágina

2626

3636

4242

páginapágina

5050

Contenido

SECTORAGROINDUSTRIALDE LA CAÑA

0707páginapágina

páginapágina

páginapágina

páginapágina

0808

1010

1212

páginapágina

1616

Junta Directiva Asocaña

Prólogo

Resumen actividad sectorial

Entorno internacional delas materias primas

Hechos relevantes del mercadointernacional de azúcar

Colombia en el contextointernacional

Balance azucarero nacionaly desempeño sectorial

BioEtanol y cogeneración

Acuerdos comercialesinternacionales

Anexos estadísticos

2222páginapágina

páginapágina

páginapágina

páginapágina

2626

3636

4242

páginapágina

5050

INFORME ANUAL 2017-2018

INFORME ANUAL 2017-2018 7

Juan José Lülle Suárez Vicente Borrero Calero

Rodrigo Belalcázar Hernández Harold Eder Garcés

Gonzalo Antonio Ortiz Aristizábal Johnny Gálvez Albarracín

Harold Cerón Rodríguez Luis Felipe Gaviria Giraldo

Mauricio Iragorri Rizo Juan Pablo Rebolledo Rodríguez

Djalma Teixeira De Lima Filho Pedro Enrique Cardona López

Juan Cristóbal Romero Rengifo Tomás Llano Domínguez

César Augusto Arango Isaza Santiago Salcedo Borrero

Junta Directiva Asocaña 2017 – 2018

Camilo Arturo Jaramillo Marulanda Andrés Rebolledo Cobo

Luis Felipe Ramírez Jaime Vargas López

Luis Felipe Carvajal Albán Alvaro José Correa Borrero

Bernardo Silva Castro Gerardo José Villalobos Azcárate

Miguel López Leorza Jorge Alberto Vallejo Bernal

Principales

Mauricio Iragorri RizoPresidente

Harold Cerón RodríguezVicepresidente

Suplentes

Juan Carlos Mira PontónPRESIDENTE

Alexander Carvajal CuencaDIRECTOR OFICINA BOGOTÁ

Claudia Ximena Calero CifuentesDIRECTORA GESTIÓN SOCIAL AMBIENTAL

Stella Vallecilla ArangoDIRECTORA ADMINISTRATIVA

Carmen Lucia Astudillo TobarDIRECTORA FINANCIERA

Andrés Campos OsorioDIRECTOR ÁREA ECONÓMICA

Johan Martínez RuízDIRECTOR ENERGÍA RENOVABLE Y NUEVOS NEGOCIOS

Juan Manuel Jaramillo VargasDIRECTOR JURÍDICO

Natalia Jaramillo RamírezCOORDINADORA DE COMUNICACIONES

Claudia Lucía Chávez CortésANALISTA ECONÓMICO

COLABORADORES

INFORME ANUAL 2017-20188

Este es el primer informe que presento desde que asumí la presidencia de Asocaña en junio de 2017. En lo profesional y personal, ha sido grato y muy satisfactorio encontrar un sector agroempresarial tan comprometido con el desarrollo económico, social y ambiental del país y en particular con el bienestar de los habitantes en sus zonas de influencia. Hoy comprendo a cabalidad por qué en el mundo azucarero, pese al menor tamaño relativo de Colombia, nos ven como una agroindustria de talla mundial.

Y no es para menos, en un esfuerzo conjunto en pro de la productividad y el desarrollo, productores de caña e ingenios invierten de manera voluntaria cerca del 1% de sus ingresos en actividades de investigación y desarrollo, mientras que en el país es apenas el 0,2% del PIB (Banco Mundial, 2015). Gracias a los 40 años de trabajo del Centro de Investigación de la Caña de Azúcar de Colombia (Cenicaña) se duplicó la productividad agrícola y hoy vemos con orgullo que Colombia se ubica en la frontera de la productividad mundial; pocas agroindustrias en Colombia son referentes mundiales como esta. Sin duda, en la agroindustria de la caña Colombia tiene un activo invaluable y en sus empresarios un aprendizaje que se debe aprovechar en otras áreas del desarrollo agrícola y productivo del país.

Para entrar en materia, el 2017 fue un año complejo desde lo productivo y en los asuntos de política pública sectorial. Entre 2016 y 2017 la producción total de azúcar y bioetanol (equivalente en azúcar) se incrementó 2%, al pasar de 2,56 a 2,62 millones de toneladas. Ello a pesar de factores externos que, como el clima, afectaron negativamente la producción. En exportaciones de azúcar el 2017 fue un año destacado, superando las 700 mil toneladas, lo que representó un incremento del 33% frente al año anterior y USD 362 millones en divisas para el país.

Al desagregar la producción, se observa un incremento en azúcar del 5,8%, mientras que la producción de bioetanol tuvo una contracción del 15,4%,

evidenciando las dificultades que este importante reglón productivo experimentó en 2017: durante los primeros meses del año, las fuertes lluvias afectaron la producción activando el mecanismo establecido en la Resolución 90454 de 2014, que permitió las importaciones de etanol en un nivel suficiente para balancear la oferta en el mercado nacional. Sin embargo, la normalización de la producción de bioetanol coincidió con la derogatoria de la resolución en mención, de tal manera que desde el 1 de mayo el país dio vía libre a las importaciones, independientemente de la disponibilidad de oferta nacional. En consecuencia, a diciembre de 2017 se importaron 71,4 millones de litros de etanol, un crecimiento del 285% con respecto a 2016, llevando los inventarios de las destilerías colombianas a niveles máximos históricos.

Uno de mis compromisos desde que asumí la presidencia de Asocaña fue impulsar una reglamentación que estableciera estándares ambientales en la producción de etanol, que contribuyera a reducir los niveles de huella de carbono en el proceso productivo contribuyendo en las metas de reducción de emisiones de CO2, a las que se comprometió el gobierno nacional en la Conferencia de París (COP 21), en 2015.

En este sentido, en septiembre de 2017, el Ministerio de Ambiente y Desarrollo Sostenible expidió la Resolución 1962, que busca garantizar que el alcohol carburante que se use en Colombia sea nacional o importado, cumpla con el límite de emisiones de gases efecto invernadero.

y oportunidades2017 Un año de retos

Así mismo, por primera vez en la historia del programa de oxigenación se logró el incremento de la mezcla al 10% de BioEtanol (E10) en las gasolinas que se consumen en la totalidad del territorio colombiano.

INFORME ANUAL 2017-2018 9

Para 2018 se espera que la producción de azúcar muestre un incremento con respecto a los niveles de 2017, lo que en todo caso dependerá de factores como el clima, pues desde finales de 2017 la región, y buena parte del país, han experimentado un incremento de las lluvias, lo que puede afectar la cosecha y los rendimientos. En BioEtanol el desempeño dependerá principalmente de la magnitud del desplazamiento generado por las importaciones de Estados Unidos, por lo demás subsidiadas, y fundamentalmente de las decisiones que tome el gobierno en torno al programa de oxigenación de gasolina. En materia de mercados la preocupación corre por cuenta de la actual fase descendente del ciclo de precios, reflejada en una caída de 40% en el precio internacional del azúcar entre octubre de 2016 y marzo de 2018. Como todos los sectores agropecuarios, tampoco somos ajenos a los ciclos, que en el caso del azúcar son aún más pronunciados debido a las políticas distorsionantes de los grandes productores y consumidores mundiales. Hoy más que nunca se pone en evidencia la pertinencia de instrumentos de política comercial como el Sistema Andino de Franjas de Precios.

A esta adversa coyuntura se unen la apreciación de la tasa de cambio, el alto costo de los insumos, las importaciones subsidiadas de etanol y los excedentes de azúcar que países como Ecuador quieren poner en nuestro mercado al tiempo que limitan el acceso al suyo.

Sobre la agroindustria se ciernen nuevas amenazas como la estigmatización del azúcar como responsable de enfermedades no transmisibles. Siendo el azúcar un producto esencial de la canasta familiar, la posición desde el sector es promover un consumo adecuado y bien informado, enmarcado en mejores hábitos de vida saludable. Este asunto requiere de una política pública integral.

A lo anterior, se suma la constante invasión a la propiedad privada en el Norte del Cauca que inició en diciembre de 2014 y que a la fecha ha afectado 18 predios, 3227 hectáreas y generado más de $19 mil millones en pérdidas económicas. Frente a esta problemática, nuestra posición es

y seguirá siendo el rechazo a las vías de hecho, que han vulnerado el derecho al trabajo, irrespetado a la fuerza pública y que han ocasionado irrecuperables pérdidas humanas. Reiteramos nuestra disposición y compromiso en la construcción de una solución, que involucre a todos los actores, donde se respeten los derechos de todos por un desarrollo rural integral.

La producción de azúcar es y seguirá siendo la línea de negocios más importante, pues la demanda en regiones como Asia y África y en general en las economías emergentes está en aumento, sin embargo, el objetivo es seguir dándole valor agregado a la biomasa, transformándola en una gran variedad de productos biocompuestos (alimentos, productos químicos, bioplásticos) y de bioenergía (bioetanol y cogeneración).

No quiero dejar de lado uno de los temas relacionados con los compromisos del sector para mitigar los impactos de nuestra actividad: el desarrollo de un plan de vías azucareras propias. Actualmente existen 24 rutas internas (más de 270 km de vías privadas que conectan a 529 unidades productivas), por donde se transporta el 51% de la caña que muelen los ingenios de la zona sur y la meta es desarrollar 25 rutas adicionales en las zonas centro y norte del Valle geográfico del río Cauca.

Hoy más que nunca enfrentamos el gran reto de garantizar la sostenibilidad de una agroindustria planeada para el largo plazo, bajo premisas como la diversificación, el valor agregado, el cuidado del medio ambiente y la generación de bienestar. Y para lograrlo, cultivadores e ingenios, debemos unir esfuerzos, caminando para el mismo lado. El ejercicio realizado en 2017, donde por primera vez en la historia de la agroindustria azucarera se unieron cultivadores e ingenios para lanzar la campaña “Impulsando a Colombia” que mostró a los colombianos el significativo aporte de la agroindustria azucarera a la generación de empleo, al cuidado del medio ambiente y a la seguridad energética del país, evidencia que es posible y que se transita por el camino correcto.

Juan Carlos MiraPresidente

y oportunidades2017 Un año de retos

Nuestro compromiso es con Colombia, nuestro sector va más allá del azúcar. Por eso y por mucho más podemos afirmar que Colombia, es un país impulsado por caña.

INFORME ANUAL 2017-2018

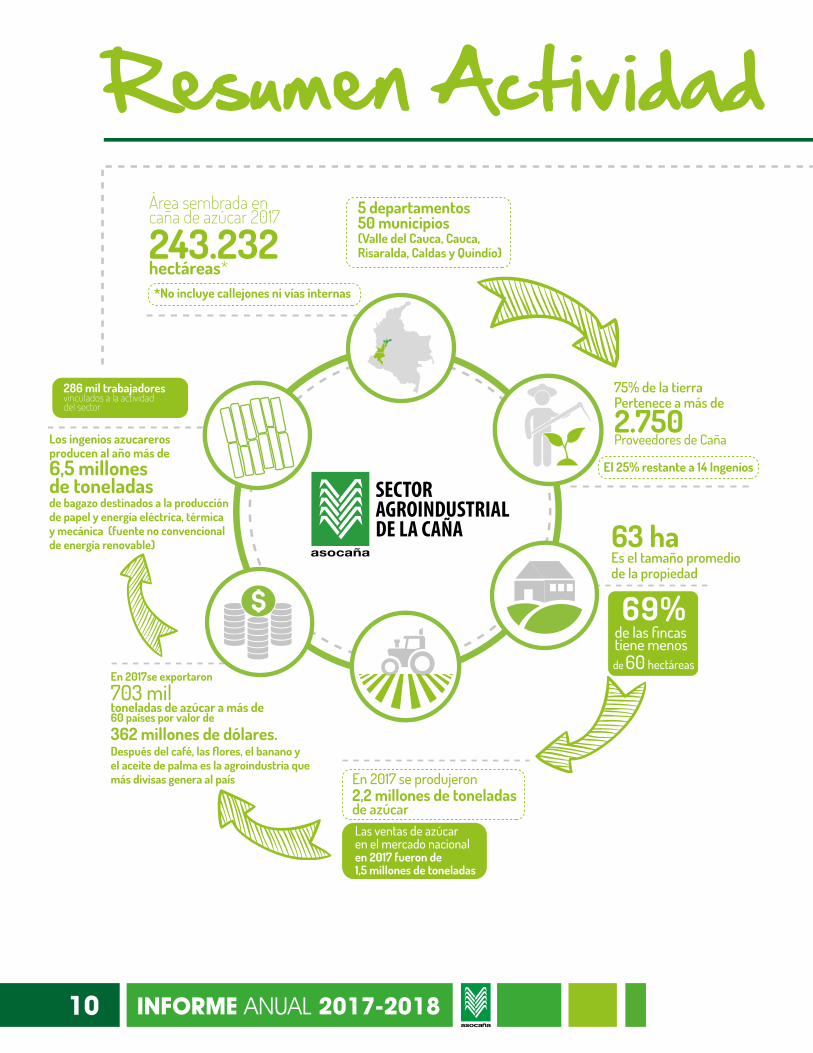

50 municipios(Valle del Cauca, Cauca, Risaralda, Caldas y Quindío)

5 departamentos

En 2017 se produjeron 2,2 millones de toneladasde azúcar

Pertenece a más de

2.750Proveedores de Caña

63 haEs el tamaño promedio de la propiedad

286 mil trabajadores vinculados a la actividad del sector

Las ventas de azúcaren el mercado nacional en 2017 fueron de 1,5 millones de toneladas

En 2017se exportaron

703 miltoneladas de azúcar a más de60 países por valor de

362 millones de dólares.

Los ingenios azucareros producen al año más de

6,5 millones de toneladas de bagazo destinados a la producciónde papel y energía eléctrica, térmicay mecánica (fuente no convencionalde energía renovable)

Después del café, las flores, el banano yel aceite de palma es la agroindustria quemás divisas genera al país

75% de la tierra

Área sembrada en caña de azúcar 2017

*No incluye callejones ni vías internas

243.232 hectáreas*

El 25% restante a 14 Ingenios

de 60 hectáreas

69%de las fincas tiene menos

11 plantas cogeneradoras en 2017 generaron 1.487 GWh de energía eléctrica, suficiente para abastecer la demanda deun millón de habitantes

De los cuales 576 GWh de energía eléctrica

(excedente) fueron despachados al Sistema Interconectado Nacional en 2017

de litros en 2017

6 destilerías de BioEtanol que produjeron 367 millones

para el programa gubernamental deoxigenación de la gasolinaen Colombia

El BioEtanol de caña de azúcar colombiano reduce

74% las emisiones de gases de efecto invernadero comparado con el combustible fósil

El etanol de caña de Brasilreduce 65%. El etanol de maíz de Estados Unidosreduce el 10%

Colombia es el país con mayor productividad en el mundo (16,2 toneladas de azúcar por hectárea - promedio 2014-2018)

Gracias a la innovación, investigación, desarrollo ytransferencia tecnológicadesarrollada por los ingenios y Cenicaña

Es un sector de talla mundial. Deacuerdo con LMC Internacional

el equivalente a unaciudad como Cartagena

10

Resumen Actividad

INFORME ANUAL 2017-2018

50 municipios(Valle del Cauca, Cauca, Risaralda, Caldas y Quindío)

5 departamentos

En 2017 se produjeron 2,2 millones de toneladasde azúcar

Pertenece a más de

2.750Proveedores de Caña

63 haEs el tamaño promedio de la propiedad

286 mil trabajadores vinculados a la actividad del sector

Las ventas de azúcaren el mercado nacional en 2017 fueron de 1,5 millones de toneladas

En 2017se exportaron

703 miltoneladas de azúcar a más de60 países por valor de

362 millones de dólares.

Los ingenios azucareros producen al año más de

6,5 millones de toneladas de bagazo destinados a la producciónde papel y energía eléctrica, térmicay mecánica (fuente no convencionalde energía renovable)

Después del café, las flores, el banano yel aceite de palma es la agroindustria quemás divisas genera al país

75% de la tierra

Área sembrada en caña de azúcar 2017

*No incluye callejones ni vías internas

243.232 hectáreas*

El 25% restante a 14 Ingenios

de 60 hectáreas

69%de las fincas tiene menos

11 plantas cogeneradoras en 2017 generaron 1.487 GWh de energía eléctrica, suficiente para abastecer la demanda deun millón de habitantes

De los cuales 576 GWh de energía eléctrica

(excedente) fueron despachados al Sistema Interconectado Nacional en 2017

de litros en 2017

6 destilerías de BioEtanol que produjeron 367 millones

para el programa gubernamental deoxigenación de la gasolinaen Colombia

El BioEtanol de caña de azúcar colombiano reduce

74% las emisiones de gases de efecto invernadero comparado con el combustible fósil

El etanol de caña de Brasilreduce 65%. El etanol de maíz de Estados Unidosreduce el 10%

Colombia es el país con mayor productividad en el mundo (16,2 toneladas de azúcar por hectárea - promedio 2014-2018)

Gracias a la innovación, investigación, desarrollo ytransferencia tecnológicadesarrollada por los ingenios y Cenicaña

Es un sector de talla mundial. Deacuerdo con LMC Internacional

el equivalente a unaciudad como Cartagena

11

Sectorial

1. Entorno internacionalde las materias primas

1. Entorno internacionalde las materias primas

INFORME ANUAL 2017-201814

1. Entorno internacional de las materias primas

El hecho más destacado en 2017 fue la recuperación de los precios del petróleo, que aumentaron 21%, frente a 2016, llegando a USD53 el barril. Esta tendencia se ha consolidado en lo corrido de 2018 alcanzando un promedio de USD65 el barril en el primer trimestre. Mientras que en junio de 2017 los precios rondaron los USD46 el barril, en enero de 2018 alcanzaron los USD66.

Este incremento estuvo asociado al fortalecimiento de la demanda de crudo (por unas mejores perspectivas económicas), la reducción de los inventarios y al cumplimiento de los recortes de producción por parte de los países de la OPEP y otros no integrantes del acuerdo (liderados por Rusia).

Unos mayores precios del petróleo podrían ser fundamentales para dar soporte al mercado azucarero, pues en la medida en que los precios del crudo se fortalecen, los precios de la gasolina en Brasil se incrementan y generan un incentivo a los ingenios en ese país para moverse a la producción de etanol, reduciendo sus excedentes de azúcar.

Fuente: Administración de Información Energética de Estados Unidos (EIA)

25

30

35

40

45

50

55

60

65

70

ene febmar

2016

abrmay

jun julago

sep oct

nov dic

Gráfica 1. Precio promedio mensual del petróleo (WTI y Brent) (dólares por barril)

2017 2018

Las perspectivas apuntan a que los precios del petróleo se mantendrán por encima de los USD 60 el barril durante 2018.

INFORME ANUAL 2017-2018 15

Mercados agrícolas1. Entorno internacional de las materias primas

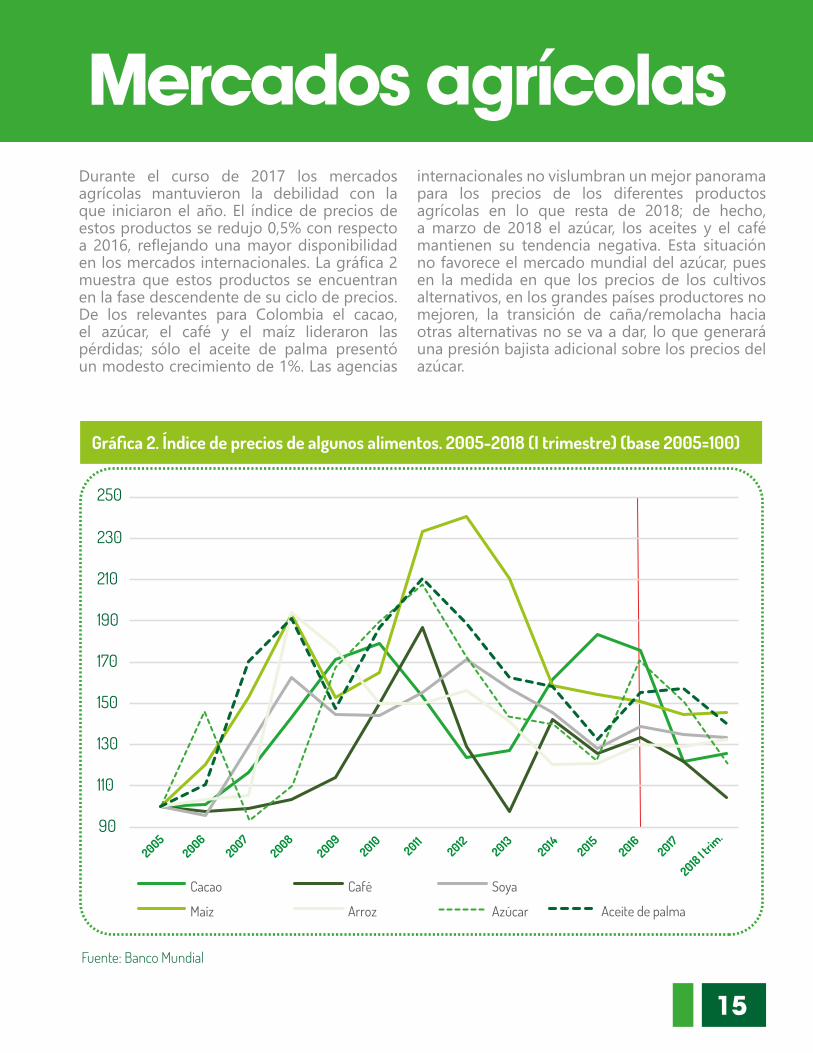

Durante el curso de 2017 los mercados agrícolas mantuvieron la debilidad con la que iniciaron el año. El índice de precios de estos productos se redujo 0,5% con respecto a 2016, reflejando una mayor disponibilidad en los mercados internacionales. La gráfica 2 muestra que estos productos se encuentran en la fase descendente de su ciclo de precios. De los relevantes para Colombia el cacao, el azúcar, el café y el maíz lideraron las pérdidas; sólo el aceite de palma presentó un modesto crecimiento de 1%. Las agencias

internacionales no vislumbran un mejor panorama para los precios de los diferentes productos agrícolas en lo que resta de 2018; de hecho, a marzo de 2018 el azúcar, los aceites y el café mantienen su tendencia negativa. Esta situación no favorece el mercado mundial del azúcar, pues en la medida en que los precios de los cultivos alternativos, en los grandes países productores no mejoren, la transición de caña/remolacha hacia otras alternativas no se va a dar, lo que generará una presión bajista adicional sobre los precios del azúcar.

Cacao Café Soya

Maíz Arroz Azúcar Aceite de palma

Gráfica 2. Índice de precios de algunos alimentos. 2005-2018 (I trimestre) (base 2005=100)

Fuente: Banco Mundial

90

110

130

150

170

190

210

230

250

20052006

20072008

20092010

20112012

20132014

20152016

2017

2018 I trim

.

2. Hechos relevantes del mercadointernacional del azúcar

2. Hechos relevantes del mercadointernacional del azúcar

INFORME ANUAL 2017-201818

Hechos relevantes del mercado internacional del azúcar

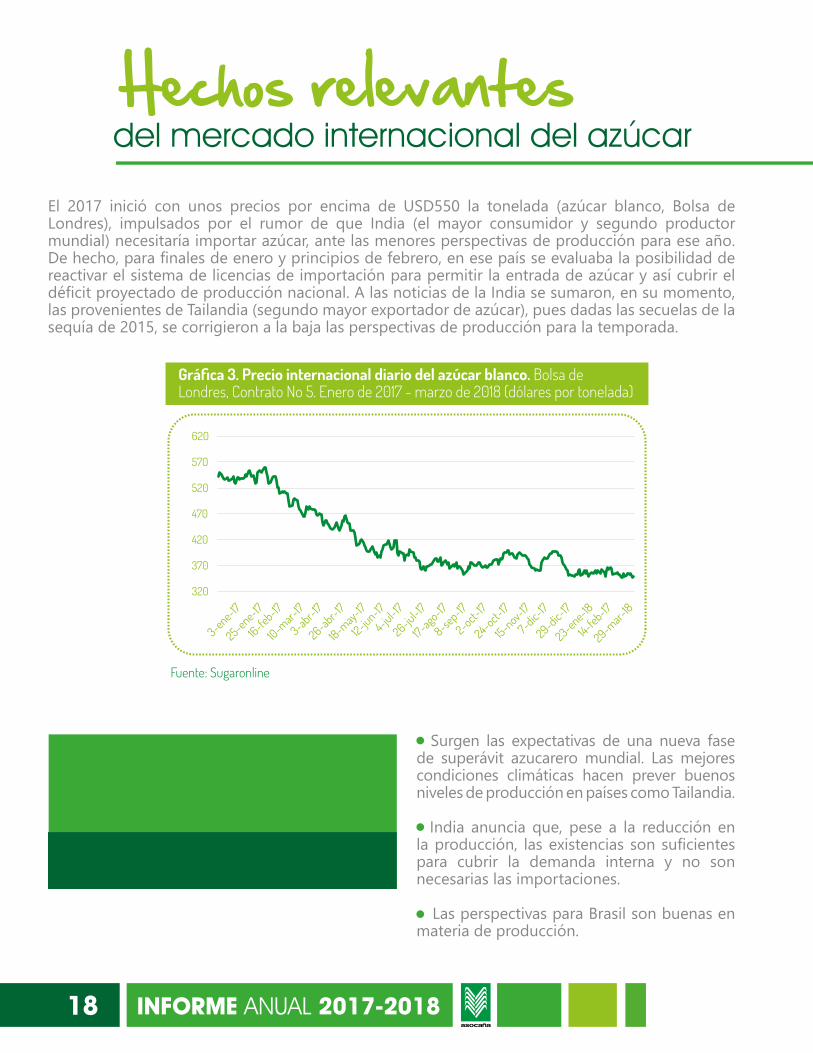

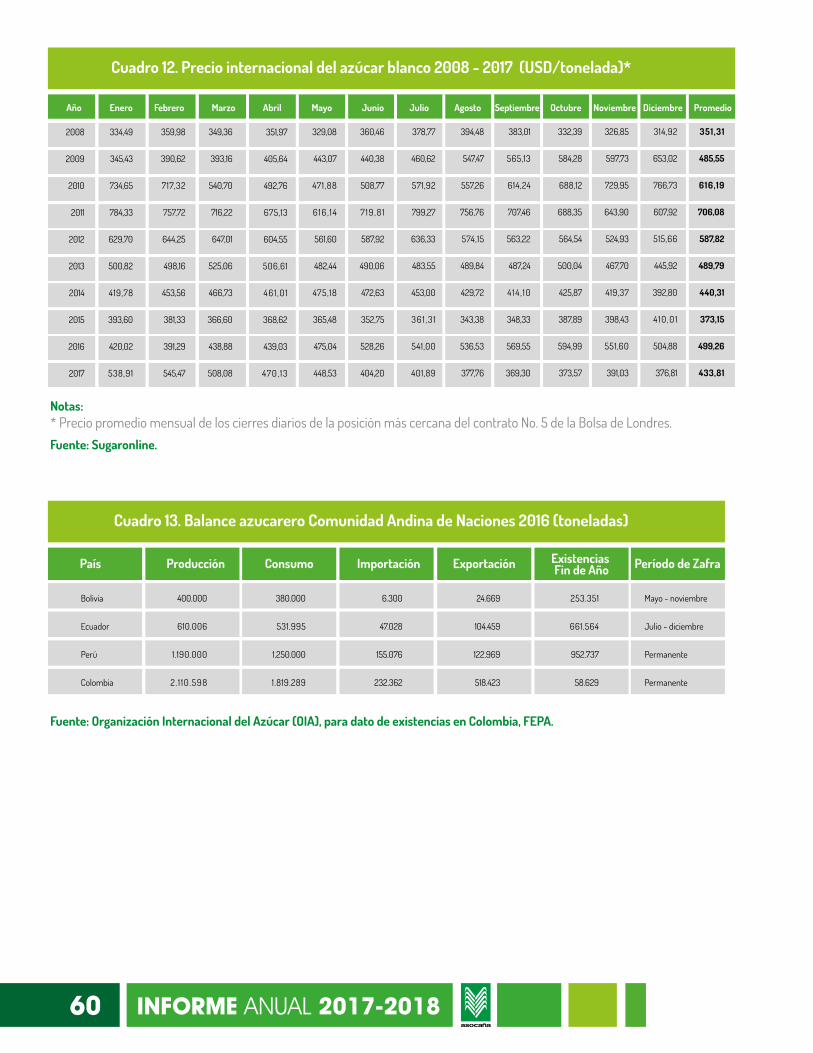

El 2017 inició con unos precios por encima de USD550 la tonelada (azúcar blanco, Bolsa de Londres), impulsados por el rumor de que India (el mayor consumidor y segundo productor mundial) necesitaría importar azúcar, ante las menores perspectivas de producción para ese año. De hecho, para finales de enero y principios de febrero, en ese país se evaluaba la posibilidad de reactivar el sistema de licencias de importación para permitir la entrada de azúcar y así cubrir el déficit proyectado de producción nacional. A las noticias de la India se sumaron, en su momento, las provenientes de Tailandia (segundo mayor exportador de azúcar), pues dadas las secuelas de la sequía de 2015, se corrigieron a la baja las perspectivas de producción para la temporada.

Fuente: Sugaronline

320

370

420

470

520

570

620

3-ene-17

25-ene-17

16-feb-17

10-mar-1

7

3-abr-17

26-abr-17

18-may-1

7

12-jun-17

4-jul-17

26-jul-17

17-ago-17

8-sep-17

2-oct-17

24-oct-17

15-nov-1

7

7-dic-

17

29-dic-

17

23-ene-18

14-feb-17

29-mar-1

8

Gráfica 3. Precio internacional diario del azúcar blanco. Bolsa de Londres, Contrato No 5. Enero de 2017 - marzo de 2018 (dólares por tonelada)

Así las cosas, luego de que en la tercera semana de febrero la cotización alcanzara su valor máximo en 2017 de USD561 la tonelada de azúcar, un mes después había descendido hasta los USD486 dólares la tonelada,

una reducción del 13%, por las siguientes razones:

Surgen las expectativas de una nueva fase de superávit azucarero mundial. Las mejores condiciones climáticas hacen prever buenos niveles de producción en países como Tailandia.

India anuncia que, pese a la reducción en la producción, las existencias son suficientes para cubrir la demanda interna y no son necesarias las importaciones.

Las perspectivas para Brasil son buenas en materia de producción.

INFORME ANUAL 2017-2018 19

Hechos relevantes del mercado internacional del azúcar

Esta fase descendente se mantuvo durante los siguientes meses a medida que más noticias bajistas llegaban al mercado:

La abundante oferta esperada en la temporada 2017/18, dada la expectativa generalizada de un excedente global. La UE, por ejemplo, anunció un incremento de su área sembrada en 16%, lo que implicaba que podría aumentar su producción desde 17,6 millones de toneladas hasta 20 millones.

La actividad de los especuladores que apostaron por un fuerte aumento en la producción y menores flujos de comercio, como consecuencia de las medidas adoptadas por algunos grandes jugadores, para proteger su mercado interno.

La depreciación de la divisa brasileña, que exacerbó la preferencia de los ingenios en ese país por la producción de azúcar.

China (mayor importador) incrementó los aranceles a las importaciones de azúcar del 50% al 95% e inició una fase de liquidación de inventarios, que aún hoy persiste, para evitar las importaciones.

India anunció un incremento en el precio remunerativo de la caña, incentivando de esta manera nuevas siembras, al tiempo que limitó la entrada de azúcar a su mercado interno, sólo para el procesamiento interno y la reexportación.

Las buenas condiciones climáticas en India y los incentivos gubernamentales para nuevas siembras hacían prever que la cosecha 2017/18 sería superior.

Pakistán reportó un incremento récord de producción del 39%. Este país aprobó un nuevo lote de exportaciones con subvenciones estatales para evitar presiones en el mercado interno.

Rusia anunció aumentos en el área cosechada de remolacha para alcanzar el autoabastecimiento.

En junio y julio de 2017, los precios mundiales del azúcar crudo y blanco sufrieron nuevas y fuertes pérdidas a niveles no vistos desde finales de 2015, presionados por informes adicionales:

En agosto, septiembre y octubre el mercado estuvo relativamente estable, en un rango de precios entre USD360 y USD380 la tonelada, en medio de las noticias de que la UE pasaría a ser un exportador neto en 2017/18, que las importaciones de azúcar en China caerían a mínimos de 4 años y que India impondría limitaciones a los ingenios con respecto a la tenencia de inventarios.

Los precios mundiales del azúcar terminaron el año con una caída cercana al 25% con respecto a su nivel de comienzos del 2017. Para final de año, Rusia anunció que cumplió sus planes de autosuficiencia azucarera.

La cotización, que inició en 2018 cerca de USD400, había perdido un 7% para mediados de enero, a medida que los analistas revisaban al alza sus expectativas de producción. Desde entonces y hasta la fecha el movimiento descendente de los precios fue impulsado por las noticias de unas cosechas en India y Tailandia más grandes de lo esperado.

En marzo de 2018, la Indian Sugar Mills Association (ISMA) estimó una producción para India de 30,5 millones de toneladas en la presente temporada, un nivel 52% superior al alcanzado en la temporada anterior de 20 millones de toneladas.

La pregunta que se hacen ahora los analistas es:

¿cómo lidiará India con ese excedente en su mercado interno?

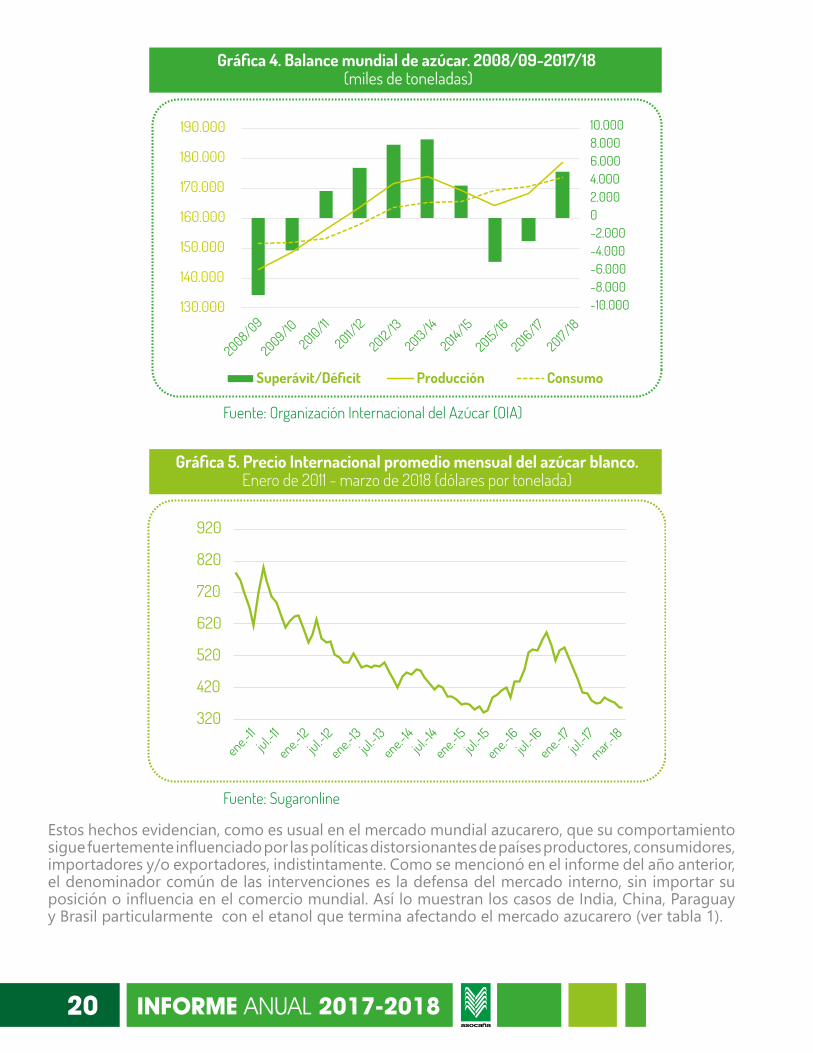

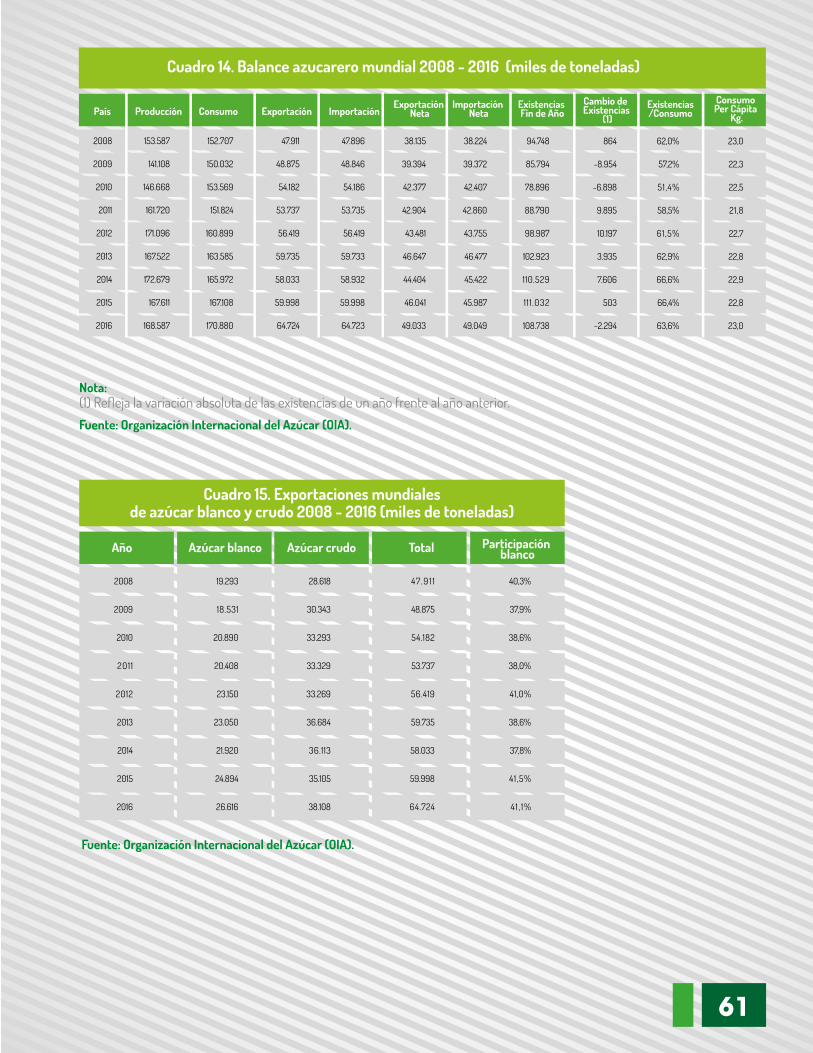

La Organización Internacional del Azúcar (OIA), en su última revisión del balance azucarero mundial (febrero de 2018), pronosticó que el mundo se enfrentaría a una nueva fase de superávit de 5,1 millones de toneladas para la temporada 2017/18 (gráfica 4). Por su parte, LMC International estima que será de 6,5 millones de toneladas. En consecuencia, los precios del mercado mundial se han deprimido a niveles similares a los observados a mediados de 2015 (gráfica 5).

INFORME ANUAL 2017-201820

Gráfica 4. Balance mundial de azúcar. 2008/09-2017/18 (miles de toneladas)

Fuente: Organización Internacional del Azúcar (OIA)

-10.000-8.000-6.000-4.000-2.00002.0004.0006.0008.00010.000

130.000

140.000

150.000

160.000

170.000

180.000

190.000

2008/09

2009/102010/11

2011/12

2012/13

2013/14

2014/15

2015/16

2016/17

2017/18

Superávit/Déficit Producción Consumo

Gráfica 5. Precio Internacional promedio mensual del azúcar blanco.Enero de 2011 - marzo de 2018 (dólares por tonelada)

Fuente: Sugaronline

320

420

520

620

720

820

920

ene.-11jul.-1

1

ene.-12jul.-1

2

ene.-13jul.-1

3ene.-14

jul.-14

ene.-15jul.-1

5

ene.-16jul.-1

6ene.-17

jul.-17

mar.-18

Estos hechos evidencian, como es usual en el mercado mundial azucarero, que su comportamiento sigue fuertemente influenciado por las políticas distorsionantes de países productores, consumidores, importadores y/o exportadores, indistintamente. Como se mencionó en el informe del año anterior, el denominador común de las intervenciones es la defensa del mercado interno, sin importar su posición o influencia en el comercio mundial. Así lo muestran los casos de India, China, Paraguay y Brasil particularmente con el etanol que termina afectando el mercado azucarero (ver tabla 1).

INFORME ANUAL 2017-2018 21

Tabla 1. Medidas azucareras adoptadas por algunos países en 2017/2018

India

China

Brasil

EstadosUnidos

Irán

Pakistán

Paraguay

En febrero de 2018, el Ministerio de Alimentos continuó su campaña para elevar el impuesto a la importación de azúcar del 50% al 100% en la temporada 2017-18 (octubre-septiembre): "Tenemos suficiente azúcar para satisfacer nuestra demanda".

El 19 de diciembre de 2017 el gobierno levantó los límites al acopio y almacenamiento de azúcar para los operadores locales.

En septiembre de 2017 se anunció que de persistir algún déficit podría compensarse con los inventarios de azúcar.

En abril de 2017 el gobierno autorizó la entrada de importaciones de azúcar crudo bajo el sistema de licencias anticipadas.

En enero de 2017 China continúo con su política de liquidación de inventarios para sustituir importaciones.

El 12 de octubre de 2017 el Ministerio de Comercio dijo que el país había establecido una cuota de importación de azúcar para 2018 de 1,9 millones de toneladas, con un arancel del 15%, sin cambios con respecto a 2017. Las importaciones por encima de ese nivel pagarán un arancel del 90%.

El 24 de julio de 2017 el USDA anunció ajustes al programa azucarero 2016/17 con el fin de garantizar una oferta adecuada de azúcar crudo en el mercado de Estados Unidos: aumento de la Cantidad Total de Asignación (OAQ) de azúcar nacional, la reasignación de las cantidades de comercialización de azúcar de remolacha entre los procesadores, la reasignación de un volumen de comercialización de excedentes de azúcar de caña por 870 mil toneladas y un incremento de 269.724 toneladas en el contingente arancelario de azúcar crudo.

En octubre de 2017 el gobierno aprobó un incremento del 5% en el precio de referencia del BioEtanol para mejorar la capacidad de pago de los ingenios a los cañicultores.En mayo de 2017 el Ministerio de Comercio de China incrementó los aranceles a las importaciones de azúcar. Se mantiene el 15% para el contingente, mientras que para las importaciones que lo superen subió del 50% al 95%..

El gobierno de China anunció en enero de 2017 un impuesto ad-valorem del 30% a la importación de etanol desnaturalizado del 30%. Otros alcoholes con una graduación superior a 80° seguirán gravados al 40%. De acuerdo con USDA, la medida frenó las exportaciones de etanol de Estados Unidos hacia el país asiático.

En julio de 2017 el gobierno introdujo límites máximos en los inventarios en manos de ingenios y comercializadores.

En mayo de 2017 el gobierno anunció para 2017/18 un incremento del 10,9% en el precio remunerativo de la caña de azúcar para impulsar las plantaciones.

En octubre 2017 se anunció que solamente estarán autorizados a exportar aquellos ingenios que hayan liquidado todas las deudas pendientes de 2017 con los agricultores y que estén utilizando toda su capacidad de procesamiento.

El 7 de septiembre de 2017 el gobierno autorizó la importación de 300 mil toneladas de azúcar crudo con un arancel del 25% sólo para reexportación de azúcar blanco.

El 27 de diciembre de 2017, el Presidente firmó la ley del programa RenovaBio, el cual ayudaría al país a conseguir los objetivos del acuerdo sobre el clima de París.

En diciembre de 2017, la prensa local informó la prohibición de importar azúcar hasta el término del año iraní actual (20 de marzo de 2018). Según el Ministerio de Agricultura, Irán se ha marcado como objetivo conseguir la autosuficiencia azucarera en un plazo de tres años.

A finales de 2017, la prensa informó que el gobierno solamente autorizará importaciones de azúcar para hacer frente a momentos de escasez. En octubre y noviembre de 2017 no se otorgaron licencias de importación porque la oferta era suficiente.

El 23 de agosto de 2017, el Ministerio de Comercio introdujo un impuesto del 20% a la importación de etanol para las cantidades que superen una cuota de 150 millones de litros trimestrales (600 millones de litros anuales).

En julio de 2017, el gobierno decidió eximir el etanol del impuesto a los combustibles para incentivar su demanda.

Para intentar frenar el pronunciado aumento de las importaciones de etanol, el 15 de mayo de 2017 el gobierno promulgó una orden que obligaba a los importadores de etanol a cumplir la misma normativa aplicable a los productores nacionales, en lo referente al almacenamiento (deben mantener un stock del 8% de las ventas totales).

Para evacuar su gran superávit azucarero, el gobierno decidió montar un programa de exportaciones subsidiadas a lo largo del 2017 y el primer trimestre de 2018. Espera sacar del mercado interno entre 1,5 y 2 millones de toneladas de azúcar.

Fuente. Organización Internacional del Azúcar (OIA) y LMC International

Instrumentos de IntervenciónPaís

INFORME ANUAL 2017-2018

3. Colombia en elcontexto internacional

INFORME ANUAL 2017-2018

3. Colombia en elcontexto internacional

INFORME ANUAL 2017-201824

3. Colombia en el contexto internacionalPor su tamaño relativo Colombia no influye en el precio internacional del azúcar; es un tomador de precios

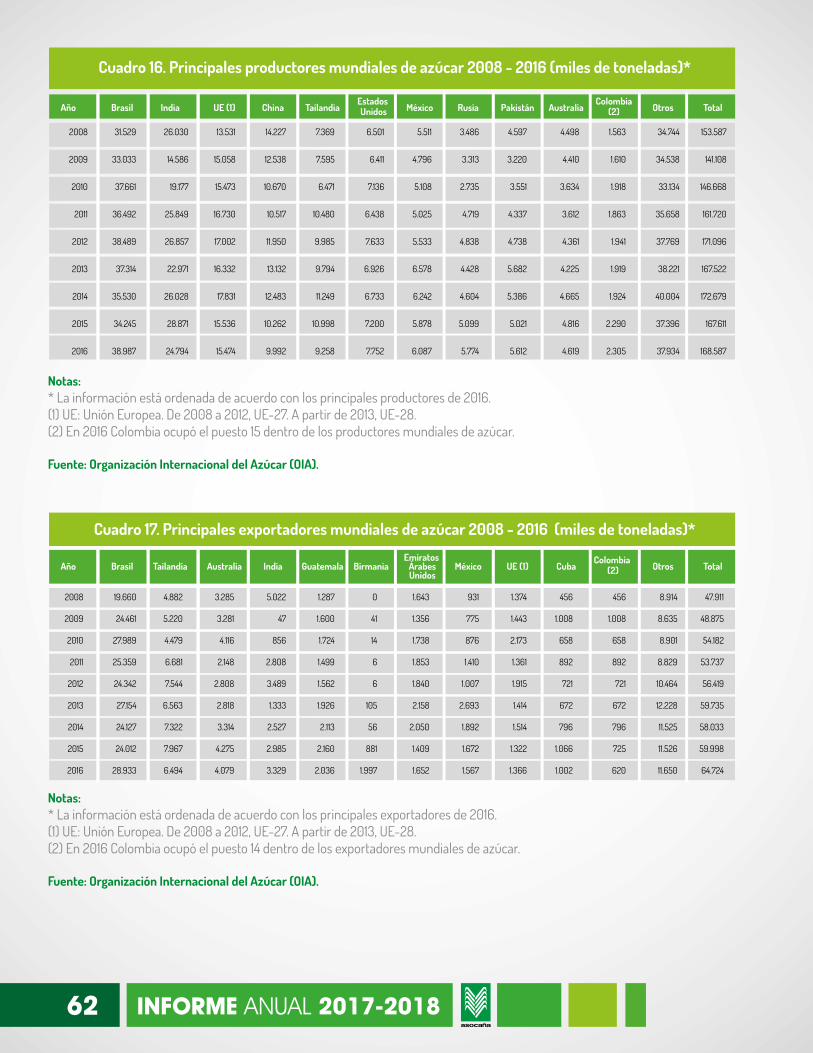

Colombia representa el 1,3% de la producción mundial y ocupa el puesto 13 en el ranking mundial entre 91 países productores. Sólo 10 países concentran el 76% de la producción mundial.

Pese a que ocupa el puesto 11 en el ranking mundial de países exportadores, Colombia tiene una participación de sólo el 1,1% en los flujos comerciales. Ocho países son responsables del 76% de las exportaciones.

Total 60.918.389 100%Otros 11.528.421 18,9% 100,0%

Tabla 3. Exportación mundial de azúcar. Promedio 2014-2016 (toneladas)

Puesto País Promedio 2014 - 2016 Participación Participaciónacumulada

11 Colombia 679.981 1 , 1% 81, 1%

1 Brasil 25.690.616 42,2% 42,2%2 Tailandia 7.260.781 11,9% 54,1%3 Australia 3.889.208 6,4% 60,5%4 India 2.947.227 4,8% 65,3%5 Guatemala

México2.102.677 3,5% 68,8%

6 1.710.228 2,8% 71,6%7 Emiratos Árabes Unidos 1.703.594 2,8% 74,4%8 Unión Europea 1.400.720 2,3% 76,7%9 Cuba 1.026.984 1,7% 78,4%

10 Birmania 977.952 1,6% 80,0%

Fuente: Organización Internacional del Azúcar (OIA)

Tabla 2. Producción mundial de azúcar. Promedio 2014-2016 (toneladas)

Puesto País Promedio 2014 - 2016 Participación Participaciónacumulada

13 Colombia 2.293.727 1,4% 80,5%

Total 169.625.913 100%

1 Brasil 36.253.847 21,4% 21,4%2 India 26.564.333 15,7% 37,0%3 Unión Europea 16.280.227 9,6% 46,6%4 China 10.912.333 6,4% 53,1%5 Tailandia 10.501.704 6,2% 59,3%6 Estados Unidos 7.228.333 4,3% 63,5%7 México 6.068.834 3,6% 67,1%8 Pakistán 5.339.826 3,1% 70,2%9 Rusia 5.158.909 3,0% 73,3%

10 Australia 4.700.071 2,8% 76,1%11 Guatemala 2.872.393 1,7% 77,7%12 Indonesia 2.418.333 1,4% 79,2%

Otros 33.033.042 19,5% 100,0%

Fuente: Organización Internacional del Azúcar (OIA). Sugar Year Book (2017)

INFORME ANUAL 2017-2018 25

3. Colombia en el contexto internacionalPor su tamaño relativo Colombia no influye en el precio internacional del azúcar; es un tomador de precios

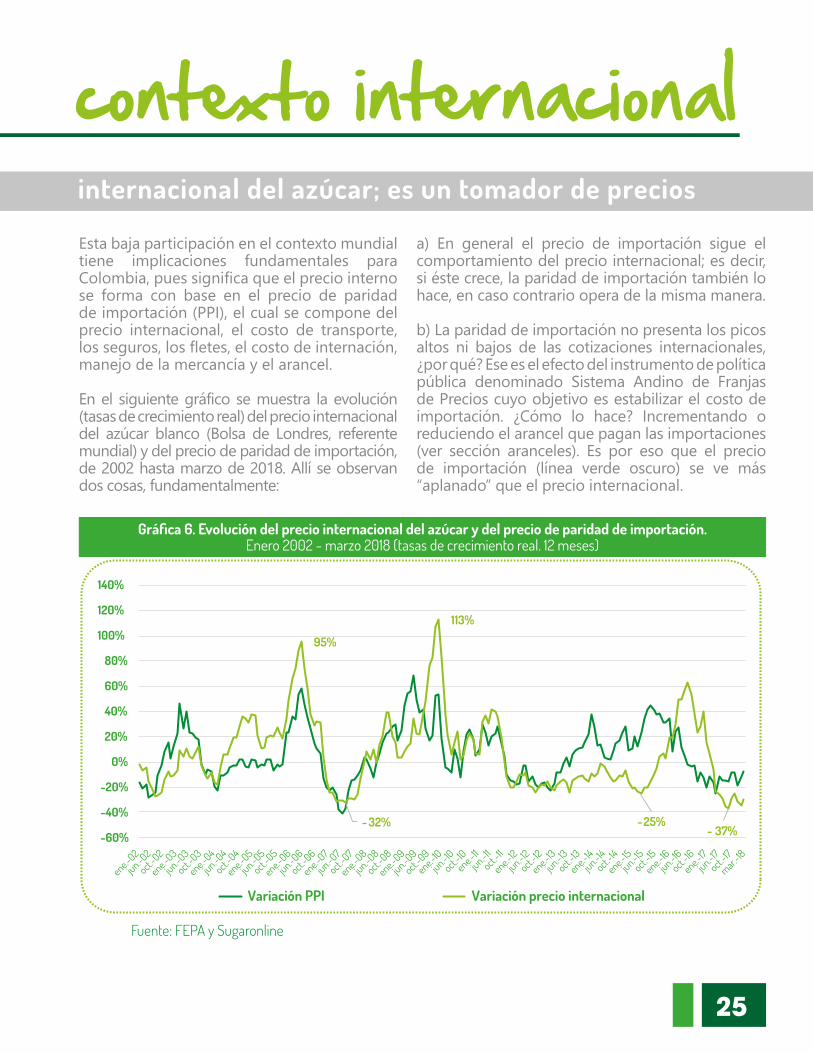

Esta baja participación en el contexto mundial tiene implicaciones fundamentales para Colombia, pues significa que el precio interno se forma con base en el precio de paridad de importación (PPI), el cual se compone del precio internacional, el costo de transporte, los seguros, los fletes, el costo de internación, manejo de la mercancía y el arancel.

En el siguiente gráfico se muestra la evolución (tasas de crecimiento real) del precio internacional del azúcar blanco (Bolsa de Londres, referente mundial) y del precio de paridad de importación, de 2002 hasta marzo de 2018. Allí se observan dos cosas, fundamentalmente:

a) En general el precio de importación sigue el comportamiento del precio internacional; es decir, si éste crece, la paridad de importación también lo hace, en caso contrario opera de la misma manera.

b) La paridad de importación no presenta los picos altos ni bajos de las cotizaciones internacionales, ¿por qué? Ese es el efecto del instrumento de política pública denominado Sistema Andino de Franjas de Precios cuyo objetivo es estabilizar el costo de importación. ¿Cómo lo hace? Incrementando o reduciendo el arancel que pagan las importaciones (ver sección aranceles). Es por eso que el precio de importación (línea verde oscuro) se ve más “aplanado” que el precio internacional.

95%

- 32%

113%

-25%- 37%-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

ene.-02

jun.-02

oct.-02

ene.-03

jun.-03

oct.-03

ene.-04

jun.-04

oct.-04

ene.-05

jun.-05

oct.-05

ene.-06

jun.-06

oct.-06

ene.-07

jun.-07

oct.-07

ene.-08

jun.-08

oct.-08

ene.-09

jun.-09

oct.-09

ene.-10jun.-10

oct.-10ene.-11

jun.-11oct.-

11

ene.-12jun.-12

oct.-12

ene.-13jun.-13

oct.-13ene.-14

jun.-14oct.-

14

ene.-15jun.-15

oct.-15

ene.-16jun.-16

oct.-16ene.-17

jun.-17oct.-

17

mar.-18

Variación PPI Variación precio internacional

Fuente: FEPA y Sugaronline

Gráfica 6. Evolución del precio internacional del azúcar y del precio de paridad de importación.Enero 2002 - marzo 2018 (tasas de crecimiento real. 12 meses)

4. Balance azucarero nacionaly desempeño sectorial

4. Balance azucarero nacionaly desempeño sectorial

INFORME ANUAL 2017-2018

Balance azucarero

BALANCE SECTORIAL 2016-2017

123.233 5,8%

Producción azúcar (t)en 2016 2.110.598en 2017 2.233.831

Variación absoluta Variación (%)

Toneladas de caña por hectárea (TCH)en 2016 117,5en 2017 132,9

Variación absoluta15 13,1%

Variación (%)

Producción de BioEtanol(miles L)

en 2016 434.431en 2017 366.753

Variación absoluta-67.679 -15,6%

Variación (%)

Área sembrada (ha)en 2016 238.204en 2017 243.232

Variación absoluta5.028 2,1%

Variación (%)

Área cosechada (ha)en 2016 191.293en 2017 173.382

Variación absoluta-17.911 -9,4%

Variación (%)

Caña molida (t)en 2016 23.430.788en 2017 24.380.593

Variación absoluta949.804 4,1%

Variación (%)

Exportaciones de azúcarmillones (USD)en 2016 272,3en 2017 362,2

Variación absoluta90 33,0%

Variación (%)

Exportaciones de azúcarmillones (COP)en 2016 830.998en 2017 1.068.840

Variación absoluta237.842 28,6%

Variación (%)

Exportaciones de azúcar (t)en 2016 518.423en 2017 702.764

Variación absoluta184.341 35,6%

Variación (%)

Importaciones de azúcar (t)en 2016 232.362en 2017 196.607

Variación absoluta-35.754 -15,4%

Variación (%)

Venta nacional de azúcar ingenios (t)en 2016 1.586.928en 2017 1.480.859

Variación absoluta-106.068 -6,7%

Variación (%)

Consumo nacional aparente de azúcar (incluye importaciones) (t)

en 2016 1.819.289en 2017 1.677.467Variación absoluta

-141.822 -7,8%Variación (%)

Ventas de Energía Eléctrica (GWh)

en 2016 592en 2017 576

Variación absoluta-15 -2,6%

Variación (%)

Ventas BioEtanol (miles L)

en 2016 439.301en 2017 361.533

Variación absoluta-77.768 -17,7%

Variación (%)

Producción de azúcares incluyendo BioEtanol (t)

en 2016 2.569.173en 2017 2.619.782

Variación absoluta50.609 2,0%

Variación (%)

Toneladas de Azúcar por hectárea (TAH)en 2016 12,7en 2017 14,2

Variación absoluta 1,5 Variación (%) 11,8%

Generación de energía eléctrica (GWh)en 2016 1.418en 2017 1.487

Variación absoluta 70 Variación (%) 4,9%

Fuente: para áreas y rendimiento, Cenicaña; para importaciones DIAN; para energía eléctrica X.M. S.A. E.S.P y FEPA para los demás variables.

El 2017 fue un año complejo para la agroindustria de la caña pues mientras la molienda, la producción de azúcar y las exportaciones aumentaron, la producción de BioEtanol y las ventas al mercado interno se redujeron.

28

INFORME ANUAL 2017-2018

Balance azucarero

BALANCE SECTORIAL 2016-2017

123.233 5,8%

Producción azúcar (t)en 2016 2.110.598en 2017 2.233.831

Variación absoluta Variación (%)

Toneladas de caña por hectárea (TCH)en 2016 117,5en 2017 132,9

Variación absoluta15 13,1%

Variación (%)

Producción de BioEtanol(miles L)

en 2016 434.431en 2017 366.753

Variación absoluta-67.679 -15,6%

Variación (%)

Área sembrada (ha)en 2016 238.204en 2017 243.232

Variación absoluta5.028 2,1%

Variación (%)

Área cosechada (ha)en 2016 191.293en 2017 173.382

Variación absoluta-17.911 -9,4%

Variación (%)

Caña molida (t)en 2016 23.430.788en 2017 24.380.593

Variación absoluta949.804 4,1%

Variación (%)

Exportaciones de azúcarmillones (USD)en 2016 272,3en 2017 362,2

Variación absoluta90 33,0%

Variación (%)

Exportaciones de azúcarmillones (COP)en 2016 830.998en 2017 1.068.840

Variación absoluta237.842 28,6%

Variación (%)

Exportaciones de azúcar (t)en 2016 518.423en 2017 702.764

Variación absoluta184.341 35,6%

Variación (%)

Importaciones de azúcar (t)en 2016 232.362en 2017 196.607

Variación absoluta-35.754 -15,4%

Variación (%)

Venta nacional de azúcar ingenios (t)en 2016 1.586.928en 2017 1.480.859

Variación absoluta-106.068 -6,7%

Variación (%)

Consumo nacional aparente de azúcar (incluye importaciones) (t)

en 2016 1.819.289en 2017 1.677.467Variación absoluta

-141.822 -7,8%Variación (%)

Ventas de Energía Eléctrica (GWh)

en 2016 592en 2017 576

Variación absoluta-15 -2,6%

Variación (%)

Ventas BioEtanol (miles L)

en 2016 439.301en 2017 361.533

Variación absoluta-77.768 -17,7%

Variación (%)

Producción de azúcares incluyendo BioEtanol (t)

en 2016 2.569.173en 2017 2.619.782

Variación absoluta50.609 2,0%

Variación (%)

Toneladas de Azúcar por hectárea (TAH)en 2016 12,7en 2017 14,2

Variación absoluta 1,5 Variación (%) 11,8%

Generación de energía eléctrica (GWh)en 2016 1.418en 2017 1.487

Variación absoluta 70 Variación (%) 4,9%

Fuente: para áreas y rendimiento, Cenicaña; para importaciones DIAN; para energía eléctrica X.M. S.A. E.S.P y FEPA para los demás variables.

De acuerdo con Cenicaña, durante 2017 las condiciones de temperatura estuvieron dentro del rango de lo que puede considerarse normal, lo que apoyó un aumento en los rendimientos respecto al año 2016, especialmente del TAH (toneladas de azúcar por hectárea). Lo anterior, pese a que la precipitación promedio anual fue superior a los promedios históricos en el valle del río Cauca, lo cual redujo el área cosechada debido a la dificultad que esto conlleva sobre las labores agrícolas.

No obstante, la cosecha del año 2017 fue la más alta de los últimos 10 años, mientras que la producción de azúcar fue la cuarta más alta.

La producción de BioEtanol tuvo una contracción del 15,6%, evidenciando las dificultades que este importante reglón productivo experimentó en 2017: durante los primeros meses del año, las fuertes lluvias afectaron la producción, activando el mecanismo establecido en la Resolución 90454 de 2014, que permitió las importaciones de etanol sólo en un nivel suficiente para balancear la oferta en el mercado nacional. Sin embargo, la normalización de la producción de BioEtanol coincidió con la derogatoria de la Resolución 90454, de tal manera que desde el 1 de mayo el país dio vía libre a las importaciones sin ningún tipo de control ambiental. Durante 2017 las importaciones de etanol aumentaron 258%, llevando los inventarios de las destilerías colombianas a niveles máximos históricos.

29

20082009

2010 20112012

20132014

20152016

2017

Gráfica 7. Colombia. Caña molida 2008 - 2017(toneladas)

Gráfica 8. Colombia. Producción de azúcar 2008 - 2017 (toneladas)

Fuente: FEPA Fuente: FEPA

19,2

07,7

28

23,

588,

646

20,

272,

594

22,

728,

758

20,

823,

629

21,5

68,2

43

24,

295,

248

24,

373,

202

23,

430,

788

24,

380,

593

1,9

26,1

09

2,4

64,4

96

1,9

61,7

35

2,2

08,9

65

2,0

77,6

53

2,1

26,6

46

2,3

99,3

85

2,3

71,1

97

2,1

10,5

98

2,2

33,8

31

20082009

2010 20112012

20132014

20152016

2017

ene febmar

abrmay

jun julago sep oct nov dic

Gráfica 9. Colombia. Producción e inventarios de BioEtanol 2017 (miles de litros)

Fuente: FEPA

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Producción Inventario

INFORME ANUAL 2017-2018

Exportaciones Importaciones

en 2017 frente a 2016, permitiendo que Colombia siga siendo un país superavitariocon 703 mil toneladas exportadas en 2017

La producción de azúcar aumentó un 5,8%

El 5% de las exportaciones del ámbito agrícola (capítulos del arancel de aduanas 1 al 24)

Los principales destinos de exportación del azúcar fueron:

Perú: 30%Estados Unidos: 15%Ecuador: 14%Chile: 12%Haití: 9%Otros: 21%(incluye 55 destinos adicionales)

4,8% de las exportaciones de laindustria manufacturera (noincluye productos minerales,piedras preciosas, fundición,hierro y acero)

Las exportaciones de azúcaralcanzaron los 362 millones de dólares que representan:

Exportaciones 2017 Importaciones 2017

Durante 2017, 53 compañías importaron 197 mil toneladas de azúcar procedentes de 21 países

Una disminución de 15,4% frente al registro de importaciones de 2016

42,8% de las importaciones provino de países de la Comunidad Andina de Naciones con 0% de arancel

42,5% de Brasil con un arancel promedio efectivo pagado de 28%

En total, el arancel efectivamente pagado por las importaciones de azúcar durante 2017 de acuerdo con la DIAN fue de 14%

Fuente: DIAN y FEPA Fuente: DIAN

Las exportaciones de azúcar aumentaron un 35,6% respecto a las registradas en 2016, generando divisas para el país por 362 millones de dólares. Perú, Estados Unidos, Ecuador, Chile y Haití fueron los principales destinos de exportación.

30

INFORME ANUAL 2017-2018

Exportaciones Importaciones

en 2017 frente a 2016, permitiendo que Colombia siga siendo un país superavitariocon 703 mil toneladas exportadas en 2017

La producción de azúcar aumentó un 5,8%

El 5% de las exportaciones del ámbito agrícola (capítulos del arancel de aduanas 1 al 24)

Los principales destinos de exportación del azúcar fueron:

Perú: 30%Estados Unidos: 15%Ecuador: 14%Chile: 12%Haití: 9%Otros: 21%(incluye 55 destinos adicionales)

4,8% de las exportaciones de laindustria manufacturera (noincluye productos minerales,piedras preciosas, fundición,hierro y acero)

Las exportaciones de azúcaralcanzaron los 362 millones de dólares que representan:

Exportaciones 2017 Importaciones 2017

Durante 2017, 53 compañías importaron 197 mil toneladas de azúcar procedentes de 21 países

Una disminución de 15,4% frente al registro de importaciones de 2016

42,8% de las importaciones provino de países de la Comunidad Andina de Naciones con 0% de arancel

42,5% de Brasil con un arancel promedio efectivo pagado de 28%

En total, el arancel efectivamente pagado por las importaciones de azúcar durante 2017 de acuerdo con la DIAN fue de 14%

Fuente: DIAN y FEPA Fuente: DIAN

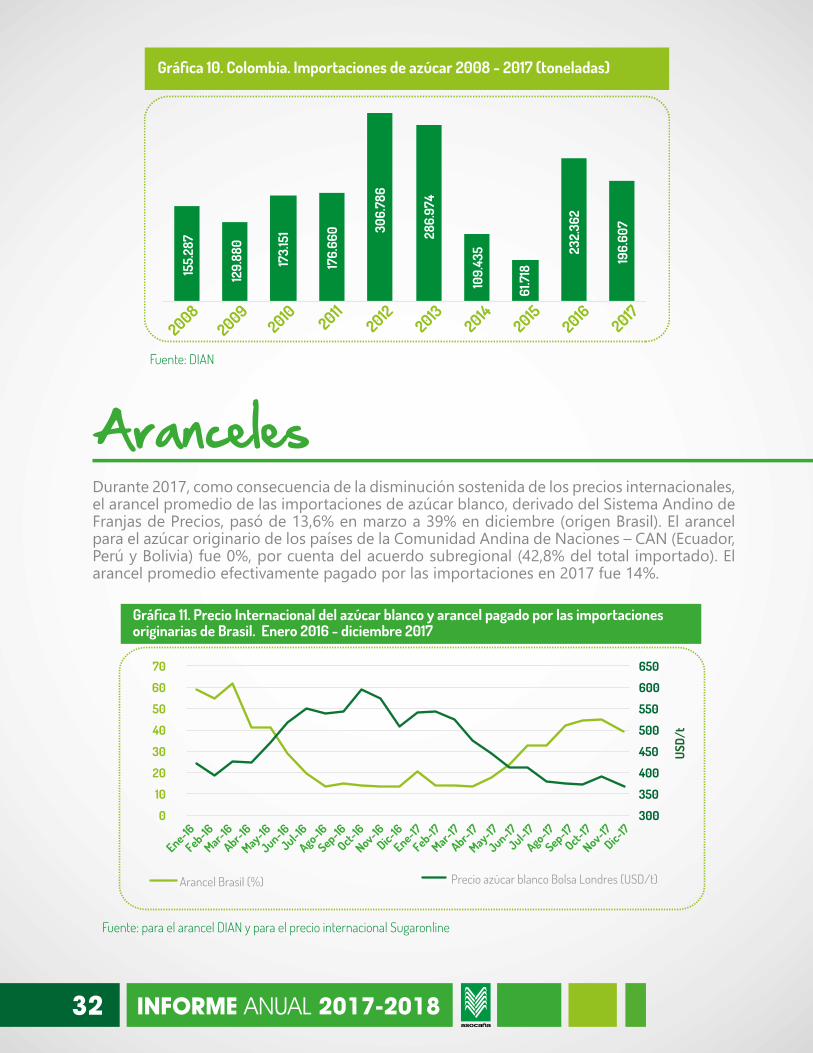

Aunque las importaciones de azúcar en 2017 disminuyeron 15,4% con respecto a 2016, alcanzando 197 mil toneladas, son el cuarto registro más alto de la historia, después de 2012 (307 mil toneladas), 2013 (287 mil toneladas) y 2016 (232 mil toneladas).

31

INFORME ANUAL 2017-201832

Gráfica 10. Colombia. Importaciones de azúcar 2008 - 2017 (toneladas)

Fuente: DIAN

155.

287

129.

880

173.

151

176.

660 30

6.78

6

286

.974

109.

435

61.7

18 2

32.3

62

196.

607

20082009

2010 20112012

20132014

20152016

2017

Ene-16

Feb-16

Mar-16Abr-1

6

May-16

Jun-16Jul-1

6

Ago-16

Sep-16Oct-1

6

Nov-16Dic-16

Ene-17

Feb-17

Mar-17Abr-1

7

May-17

Jun-17Jul-1

7

Ago-17

Sep-17Oct-1

7

Nov-17Dic-17

Fuente: para el arancel DIAN y para el precio internacional Sugaronline

Aranceles

300

350

400

450

500

550

600

650

0

10

20

30

40

50

60

70US

D/t

Arancel Brasil (%) Precio azúcar blanco Bolsa Londres (USD/t)

Gráfica 11. Precio Internacional del azúcar blanco y arancel pagado por las importaciones originarias de Brasil. Enero 2016 - diciembre 2017

Durante 2017, como consecuencia de la disminución sostenida de los precios internacionales, el arancel promedio de las importaciones de azúcar blanco, derivado del Sistema Andino de Franjas de Precios, pasó de 13,6% en marzo a 39% en diciembre (origen Brasil). El arancel para el azúcar originario de los países de la Comunidad Andina de Naciones – CAN (Ecuador, Perú y Bolivia) fue 0%, por cuenta del acuerdo subregional (42,8% del total importado). El arancel promedio efectivamente pagado por las importaciones en 2017 fue 14%.

INFORME ANUAL 2017-2018 33

Ene-16

Feb-16

Mar-16Abr-1

6

May-16

Jun-16Jul-1

6

Ago-16

Sep-16Oct-1

6

Nov-16Dic-16

Ene-17

Feb-17

Mar-17Abr-1

7

May-17

Jun-17Jul-1

7

Ago-17

Sep-17Oct-1

7

Nov-17Dic-17

Fuente: para el arancel DIAN y para el precio internacional Sugaronline

Aranceles

300

350

400

450

500

550

600

650

0

10

20

30

40

50

60

70

USD/

t

Arancel Brasil (%) Precio azúcar blanco Bolsa Londres (USD/t)

Gráfica 11. Precio Internacional del azúcar blanco y arancel pagado por las importaciones originarias de Brasil. Enero 2016 - diciembre 2017

Fuente: Comunidad Andina de Naciones (CAN)

En abril de 2018, como consecuencia de la modificación anual que se hace del piso y del techo del Sistema Andino de Franjas de Precios, el arancel tuvo, por sólo ese efecto, una reducción de 8 puntos porcentuales.

De acuerdo con el DANE para 2016 la agroindustria de la caña representó:

En Colombia:3,7% del PIB agrícola 2,8% del PIB industrial 0,7% del PIB total

En Risaralda:2,3% del PIB agrícola12,3% del PIB industrial2,8% del PIB total

En Valle del Cauca:38,1% del PIB agrícola 15,5% del PIB industrial 5,3% del PIB total

En Cauca:25,7% del PIB agrícola29,5% del PIB industrial10,9% del PIB total

Tabla 4: Precio piso y techo del Sistema Andino de Franja de Precios del Azúcar

Azúcar blanco

Abril 2017 a marzo 2018 Abril 2018 a marzo 2019

Franja (USD/t)Producto

Piso

524

425

618

510

496

401

563

462

Techo TechoPiso

Azúcar crudo

Desempeño de la Agroindustria de

y en el contexto internacional la caña en la economía nacional y

INFORME ANUAL 2017-2018

o La agroindustria de la caña ocupó el segundo puesto entre los 28 sectores analizados en el indicador de balanza comercial relativa.

o La Agroindustria sigue siendo el subsector de menor uso de materia prima importada (indicador: materia prima importada/materia prima total), evidenciando una vez más su importancia como dinamizador de los circuitos económicos regionales y jalonador de otros sectores productivos.

Entre los indicadores analizados para 28 actividades industriales sobresalen:

o Primer puesto en el índice de temporalidad laboral, con un índice para 2015 de 8,4, lo que significa que la agroindustria genera 8,4 empleos permanentes por cada empleo temporal, frente a 1,5 empleos permanentes por cada empleo temporal en la industria en general.

De acuerdo con ANIF (2017), la agroindustria de la caña tiene una posición destacada en el ámbito de la industria manufacturera (Tabla 5).

Tabla 5: Colombia. Indicadores de desempeño de la agroindustria de la caña en el ámbito de la industria manufacturera colombiana (1)

Gráfica 12. Indicador de productividad mundial de azúcar – principales países productores (toneladas de azúcar/ hectárea) *

Indicador

Valor de la producción (COP billones ctes de 2006)

Valor agregado (COP billones ctes de 2006)

Índice de temporalidad (personal permanente/personal temporal) (2)

Materia prima importada/materia prima total (%)

Tasa de apertura exportadora (Exportaciones/producción) %

Balanza comercial relativa: (expo-impo/expo+impo) (3)

Total industria manufacturera colombiana

Azúcar y panela, solo componente industrial

Participación azúcar y panela en total industria

Ranking del azúcar y panela mayor a menor en la industria

(29 sectores para 2014 y 28 para 2015)

2014

97,7

39,2

1,5

22,4

12,4

nd

103,8

41,7

1,5

25,9

14,3

nd

3,3

1,4

6,8

0,3

22,3

0,8

3,9

1,9

8,4

0,2

23,4

0,3

3,4%

3,5%

nd

nd

nd

nd

3,8%

4,4%

nd

nd

nd

nd

13

11

1

29

3

1

12

11

1

28

6

2

2015Variación

frente a año anterior

2014 2015Variación

frente a año anterior

2014 2015Variación

frente a año anterior

2014 2015Variación

frente a año anterior

(1) Los indicadores sectoriales son presentados en el informe de ANIF denominado Mercados Industriales, el cual corresponde a un estudio anual que analiza los aspectos estructurales de 28 sectores de la industria colombiana, utilizando la última información disponible del DANE (Encuesta Anual Manufacturera), Supersociedades y el Banco de la República. (2) Este indicador muestra cuántos empleados permanentes se generan por cada empleado temporal.

(3) Mide la vocación o fortaleza exportadora y varía entre -1 y 1, si un sector no tiene o tiene vocación exportadora, respectivamente.

Fuente: ANIF, 2017. Informe "Mercados industriales".

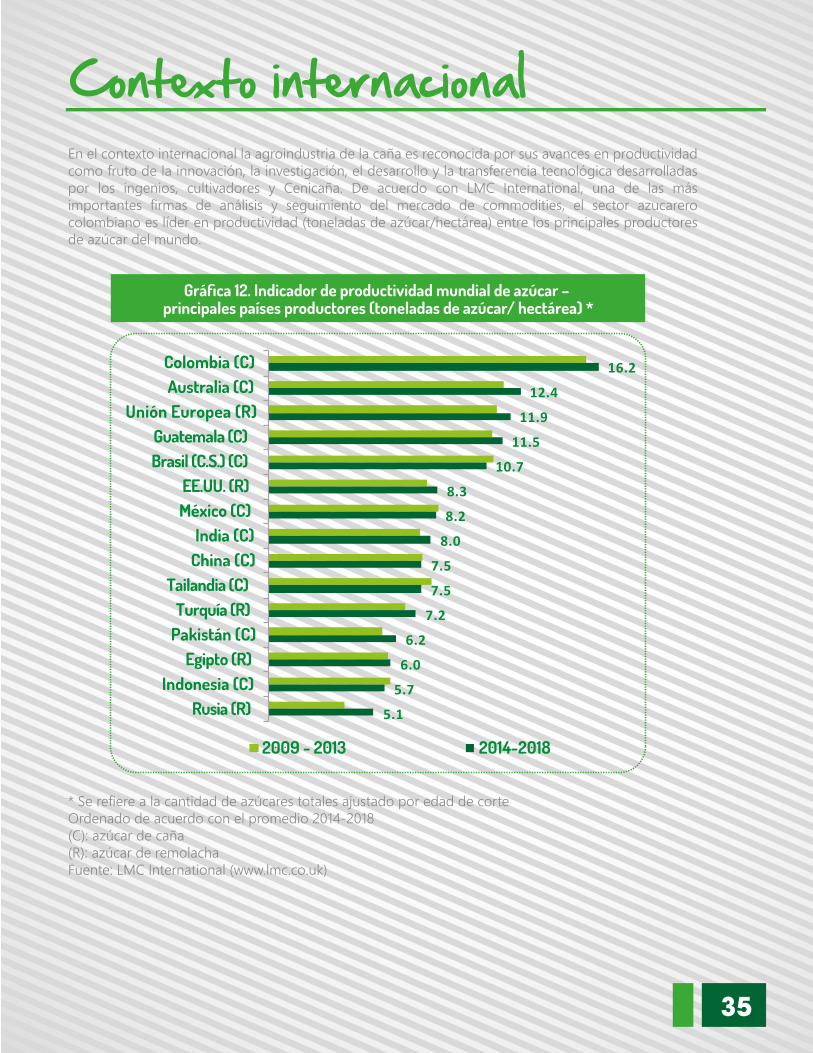

Contexto internacional En el contexto internacional la agroindustria de la caña es reconocida por sus avances en productividad como fruto de la innovación, la investigación, el desarrollo y la transferencia tecnológica desarrolladas por los ingenios, cultivadores y Cenicaña. De acuerdo con LMC International, una de las más importantes firmas de análisis y seguimiento del mercado de commodities, el sector azucarero colombiano es líder en productividad (toneladas de azúcar/hectárea) entre los principales productores de azúcar del mundo.

* Se refiere a la cantidad de azúcares totales ajustado por edad de corteOrdenado de acuerdo con el promedio 2014-2018(C): azúcar de caña(R): azúcar de remolachaFuente: LMC International (www.lmc.co.uk)

16.2

12.4

11.9

11.5

10.7

8.3

8.2

8.0

7.5

7.5

7.2

6.2

6.0

5.7

5.1

Colombia (C)Australia (C)

Unión Europea (R)Guatemala (C)Brasil (C.S.) (C)

EE.UU. (R)México (C)

India (C)China (C)

Tailandia (C)Turquía (R)

Pakistán (C)Egipto (R)

Indonesia (C)Rusia (R)

2009 - 2013 2014-2018

34

INFORME ANUAL 2017-2018

o La agroindustria de la caña ocupó el segundo puesto entre los 28 sectores analizados en el indicador de balanza comercial relativa.

o La Agroindustria sigue siendo el subsector de menor uso de materia prima importada (indicador: materia prima importada/materia prima total), evidenciando una vez más su importancia como dinamizador de los circuitos económicos regionales y jalonador de otros sectores productivos.

Entre los indicadores analizados para 28 actividades industriales sobresalen:

o Primer puesto en el índice de temporalidad laboral, con un índice para 2015 de 8,4, lo que significa que la agroindustria genera 8,4 empleos permanentes por cada empleo temporal, frente a 1,5 empleos permanentes por cada empleo temporal en la industria en general.

De acuerdo con ANIF (2017), la agroindustria de la caña tiene una posición destacada en el ámbito de la industria manufacturera (Tabla 5).

Tabla 5: Colombia. Indicadores de desempeño de la agroindustria de la caña en el ámbito de la industria manufacturera colombiana (1)

Gráfica 12. Indicador de productividad mundial de azúcar – principales países productores (toneladas de azúcar/ hectárea) *

Indicador

Valor de la producción (COP billones ctes de 2006)

Valor agregado (COP billones ctes de 2006)

Índice de temporalidad (personal permanente/personal temporal) (2)

Materia prima importada/materia prima total (%)

Tasa de apertura exportadora (Exportaciones/producción) %

Balanza comercial relativa: (expo-impo/expo+impo) (3)

Total industria manufacturera colombiana

Azúcar y panela, solo componente industrial

Participación azúcar y panela en total industria

Ranking del azúcar y panela mayor a menor en la industria

(29 sectores para 2014 y 28 para 2015)

2014

97,7

39,2

1,5

22,4

12,4

nd

103,8

41,7

1,5

25,9

14,3

nd

3,3

1,4

6,8

0,3

22,3

0,8

3,9

1,9

8,4

0,2

23,4

0,3

3,4%

3,5%

nd

nd

nd

nd

3,8%

4,4%

nd

nd

nd

nd

13

11

1

29

3

1

12

11

1

28

6

2

2015Variación

frente a año anterior

2014 2015Variación

frente a año anterior

2014 2015Variación

frente a año anterior

2014 2015Variación

frente a año anterior

(1) Los indicadores sectoriales son presentados en el informe de ANIF denominado Mercados Industriales, el cual corresponde a un estudio anual que analiza los aspectos estructurales de 28 sectores de la industria colombiana, utilizando la última información disponible del DANE (Encuesta Anual Manufacturera), Supersociedades y el Banco de la República. (2) Este indicador muestra cuántos empleados permanentes se generan por cada empleado temporal.

(3) Mide la vocación o fortaleza exportadora y varía entre -1 y 1, si un sector no tiene o tiene vocación exportadora, respectivamente.

Fuente: ANIF, 2017. Informe "Mercados industriales".

Contexto internacional En el contexto internacional la agroindustria de la caña es reconocida por sus avances en productividad como fruto de la innovación, la investigación, el desarrollo y la transferencia tecnológica desarrolladas por los ingenios, cultivadores y Cenicaña. De acuerdo con LMC International, una de las más importantes firmas de análisis y seguimiento del mercado de commodities, el sector azucarero colombiano es líder en productividad (toneladas de azúcar/hectárea) entre los principales productores de azúcar del mundo.

* Se refiere a la cantidad de azúcares totales ajustado por edad de corteOrdenado de acuerdo con el promedio 2014-2018(C): azúcar de caña(R): azúcar de remolachaFuente: LMC International (www.lmc.co.uk)

16.2

12.4

11.9

11.5

10.7

8.3

8.2

8.0

7.5

7.5

7.2

6.2

6.0

5.7

5.1

Colombia (C)Australia (C)

Unión Europea (R)Guatemala (C)Brasil (C.S.) (C)

EE.UU. (R)México (C)

India (C)China (C)

Tailandia (C)Turquía (R)

Pakistán (C)Egipto (R)

Indonesia (C)Rusia (R)

2009 - 2013 2014-2018

35

5. BioEtanol yCogeneración

5. BioEtanol yCogeneración

INFORME ANUAL 2017-201838

cogeneración

187215

237253 263

51 68 7894 100

20132014

20152016

2017

Capacidad instalada

Fuente: Ingenios

Capacidad efectiva neta de excedentes

5. BioEtanol y

El balance de BioEtanol en 2017 muestra una afectación importante frente al resultado de 2016 debido principalmente al significativo aumento de las importaciones de etanol desde Estados Unidos, producción que cuenta con ingentes apoyos en ese país.

En consecuencia, la producción se redujo 16% pasando de un nivel de 434 millones de litros en 2016 a 367 millones en 20171, de tal forma que la utilización de la capacidad instalada se redujo de 72% a 61%, respectivamente. Es decir, de haberse utilizado el total de la capacidad instalada, se habría alcanzado un volumen de producción cercano a los 602 millones de litros, un 64% más de lo que realmente se produjo.

En efecto, en 2017 las importaciones de etanol para el programa de oxigenación de gasolinas presentaron un crecimiento de 285% frente al nivel importado en 2016, alcanzando un registro histórico de 71 millones de litros, provenientes de Estados Unidos, país que subsidia significativamente su producción.

BioEtanol

Cogeneración

Como consecuencia del incremento de las importaciones, en 2017 los productores nacionales redujeron sus ventas en 18% frente a 2016, llegando a un nivel de 362 millones de litros. Esto a su vez incrementó los inventarios de etanol a 25 millones de litros al cierre del 2017, un 264% superior al inventario de 2016.

Balance

Balance

Regulación ambiental

El mandato de mezcla para el programa de oxigenación

El incremento en las importaciones tuvo un impulso adicional con la derogación en mayo de 2017 de la Resolución 90454 de abril de 2014, la cual regulaba las condiciones de abastecimiento del mercado de alcohol carburante, permitiendo la importación sólo cuando la producción nacional no pudiera atender la demanda doméstica.

Para cumplir esta medida, desde el 29 de diciembre de 2017 los productores nacionales y los importadores deben presentar una certificación expedida por organismos acreditados, que asegure que el alcohol que se consume en el país cumple con los estándares establecidos en la resolución.

El 2017 inició con una mezcla del 6% en todo el territorio nacional que se mantuvo hasta abril, cuando se incrementó a 8% en Medellín, como una medida de carácter ambiental para ayudar a reducir en esa ciudad las emisiones a la atmósfera de material particulado. Tras algunas medidas puntuales en mayo y junio, a partir de julio se estableció una meta del 8% en todo el país.

Posteriormente, en marzo de 2018 el Ministerio de Minas y Energía la incrementó a 10%, nivel aplicado, por primera vez en la historia del programa, en todo el territorio nacional.

El incremento en el uso de BioEtanol trae dos beneficios principales a los consumidores

colombianos: primero, mejora la calidad del combustible al incrementar el octanaje de la gasolina (3 octanos más en la corriente y 2 más en la extra), lo cual permite que los vehículos trabajen mejor y que el consumidor pueda ahorrar combustible. Y segundo, contribuye a mejorar la calidad del aire, debido a la menor cantidad de emisiones de material particulado a la atmósfera.

No obstante, para que el país realmente aproveche los beneficios del programa de oxigenación (tanto consumidores como productores nacionales), es necesario equilibrar las condiciones del comercio, sobre todo con Estados Unidos, de donde se importan alcoholes con subsidios a su producción.

En septiembre de 2017, el Ministerio de Ambiente y Desarrollo Sostenible (Minambiente) expidió la Resolución 1962, con la finalidad de proteger el medio ambiente a través del establecimiento de estándares ambientales que contribuyen a reducir los niveles de huella de carbono en el proceso productivo, coadyuvando en las metas de reducción de emisiones de CO2 a las que se comprometió el Gobierno Nacional en la Conferencia de París (COP 21), en 2015.

Durante 2017 se incrementó la capacidad instalada de cogeneración en casi 6 MW como resultado de inversiones y mejoras en los procesos de los ingenios azucareros, de tal manera que el sector alcanzó una capacidad de generación de 100 MW de excedentes de energía eléctrica disponibles para el Sistema Interconectado Nacional (SIN).

Gráfica 13. Capacidad instalada de generación y venta deexcedente del sector agroindustrial de la caña. 2013-2017 (MW)

1. No se incluye información de Bioenergy, destilería en el departamento del Meta que inició operaciones durante algunos períodos entre 2016 y 2017

INFORME ANUAL 2017-2018 39

cogeneración

187215

237253 263

51 68 7894 100

20132014

20152016

2017

Capacidad instalada

Fuente: Ingenios

Capacidad efectiva neta de excedentes

5. BioEtanol y

El balance de BioEtanol en 2017 muestra una afectación importante frente al resultado de 2016 debido principalmente al significativo aumento de las importaciones de etanol desde Estados Unidos, producción que cuenta con ingentes apoyos en ese país.

En consecuencia, la producción se redujo 16% pasando de un nivel de 434 millones de litros en 2016 a 367 millones en 20171, de tal forma que la utilización de la capacidad instalada se redujo de 72% a 61%, respectivamente. Es decir, de haberse utilizado el total de la capacidad instalada, se habría alcanzado un volumen de producción cercano a los 602 millones de litros, un 64% más de lo que realmente se produjo.

En efecto, en 2017 las importaciones de etanol para el programa de oxigenación de gasolinas presentaron un crecimiento de 285% frente al nivel importado en 2016, alcanzando un registro histórico de 71 millones de litros, provenientes de Estados Unidos, país que subsidia significativamente su producción.

BioEtanol

Cogeneración

Como consecuencia del incremento de las importaciones, en 2017 los productores nacionales redujeron sus ventas en 18% frente a 2016, llegando a un nivel de 362 millones de litros. Esto a su vez incrementó los inventarios de etanol a 25 millones de litros al cierre del 2017, un 264% superior al inventario de 2016.

Balance

Balance

Regulación ambiental

El mandato de mezcla para el programa de oxigenación

El incremento en las importaciones tuvo un impulso adicional con la derogación en mayo de 2017 de la Resolución 90454 de abril de 2014, la cual regulaba las condiciones de abastecimiento del mercado de alcohol carburante, permitiendo la importación sólo cuando la producción nacional no pudiera atender la demanda doméstica.

Para cumplir esta medida, desde el 29 de diciembre de 2017 los productores nacionales y los importadores deben presentar una certificación expedida por organismos acreditados, que asegure que el alcohol que se consume en el país cumple con los estándares establecidos en la resolución.

El 2017 inició con una mezcla del 6% en todo el territorio nacional que se mantuvo hasta abril, cuando se incrementó a 8% en Medellín, como una medida de carácter ambiental para ayudar a reducir en esa ciudad las emisiones a la atmósfera de material particulado. Tras algunas medidas puntuales en mayo y junio, a partir de julio se estableció una meta del 8% en todo el país.

Posteriormente, en marzo de 2018 el Ministerio de Minas y Energía la incrementó a 10%, nivel aplicado, por primera vez en la historia del programa, en todo el territorio nacional.

El incremento en el uso de BioEtanol trae dos beneficios principales a los consumidores

colombianos: primero, mejora la calidad del combustible al incrementar el octanaje de la gasolina (3 octanos más en la corriente y 2 más en la extra), lo cual permite que los vehículos trabajen mejor y que el consumidor pueda ahorrar combustible. Y segundo, contribuye a mejorar la calidad del aire, debido a la menor cantidad de emisiones de material particulado a la atmósfera.

No obstante, para que el país realmente aproveche los beneficios del programa de oxigenación (tanto consumidores como productores nacionales), es necesario equilibrar las condiciones del comercio, sobre todo con Estados Unidos, de donde se importan alcoholes con subsidios a su producción.

En septiembre de 2017, el Ministerio de Ambiente y Desarrollo Sostenible (Minambiente) expidió la Resolución 1962, con la finalidad de proteger el medio ambiente a través del establecimiento de estándares ambientales que contribuyen a reducir los niveles de huella de carbono en el proceso productivo, coadyuvando en las metas de reducción de emisiones de CO2 a las que se comprometió el Gobierno Nacional en la Conferencia de París (COP 21), en 2015.

Durante 2017 se incrementó la capacidad instalada de cogeneración en casi 6 MW como resultado de inversiones y mejoras en los procesos de los ingenios azucareros, de tal manera que el sector alcanzó una capacidad de generación de 100 MW de excedentes de energía eléctrica disponibles para el Sistema Interconectado Nacional (SIN).

Gráfica 13. Capacidad instalada de generación y venta deexcedente del sector agroindustrial de la caña. 2013-2017 (MW)

1. No se incluye información de Bioenergy, destilería en el departamento del Meta que inició operaciones durante algunos períodos entre 2016 y 2017

INFORME ANUAL 2017-201840

2. Consultado en https://www.minminas.gov.co/web/10180/historico-de-noticias?idNoticia=23941235 Fecha de consulta: 22 de marzo de 2018

ene-15abr-1

5jul-15

oct-15

ene-16abr-1

6jul-16

oct-16

ene-17abr-1

7jul-17

dic-17

1.092 1.297 1.381 1.418 1.487

349 441 514 592 576

2013 2014 2015 2016 2017Cogeneración Ventas de excedentes al SIN

0200400600800

1.0001.2001.400

Precio en Bolsa Nacional* Precio de escasezPrecio promedio contratos

Regulación energética

Gráfica 14. Cogeneración y venta de excedentes delsector agroindustrial de la caña. 2013-2017 (GWh)

Gráfica 15. Precio de energía en el mercado mayorista.Enero 2015- diciembre 2017 (pesos por kWh)

Con esta capacidad instalada, durante 2017 se cogeneraron 1.487 GWh de energía eléctrica, registrando un crecimiento de 4,9% frente a 2016. Esta generación fue suficiente para atender los requerimientos de los ingenios, permitiendo un excedente de 576 GWh para inyectar al SistemaInterconectado Nacional (SIN). Dichos excedentes fueron 2,6% inferiores a lo exportado a la red en 2016, debido a que en 2017 no se contó con la regulación especial que se tuvo en 2016 para ayudar a mitigar el fenómeno de El Niño, lo que les permitió en su momento a los ingenios vender más energía.

En la actualidad, los ingenios avanzan en proyectos que les permitirán en los próximos años incrementar su capacidad de cogeneración en más de 83 MW, lo que le daría la posibilidad al sector de inyectar unos 171 MW a la red de interconexión nacional, luego de descontar lo que usarían en sus procesos productivos. Los proyectos están planeados a partir de un aumento de la eficiencia energética y un mayor aprovechamiento de la biomasa disponible.

Durante el último año, siguió avanzando el proceso de reglamentación de la Ley 1715 de 2014 de energías renovables. Para tal efecto, se completó el proceso de reglamentación del Fondo de Energías Renovables y Gestión Eficiente de la Energía (FENOGE), y se expidió la resolución con los términos de referencia del Diagnóstico Ambiental de Alternativas, que es uno de los requisitos para acceder a los incentivos tributarios.

Adicionalmente, después de varios años de estar en discusión, fue expedida la Resolución 015 de enero de 2018 de la CREG, la cual reglamenta la remuneración de la distribución eléctrica; los cogeneradores quedan con nuevas reglas para la determinación del costo máximo del contrato de respaldo de red, así como el cobro de las penalizaciones por consumo de energía reactiva en exceso. También, mediante la Resolución CREG 030 de marzo de 2018, se reglamentó la venta de excedentes de los autogeneradores a pequeña escala, así como los generadores distribuidos.

Aún quedan algunos temas pendientes por reglamentar de la Ley 1715. Sin embargo, no tienen mayor incidencia sobre la cogeneración de la agroindustria azucarera.

Un aspecto que ha sido de gran interés para la expansión de la cogeneración con biomasa, fue el anuncio realizado por el Ministro de Minas en noviembre de 2017, referente a la realización de una subasta para Fuentes No Convencionales de Energía Renovable (FNCER2). Con el fin de dar continuidad a este anuncio, en enero el Ministerio puso en consulta pública un proyecto de Decreto para establecer los lineamientos de política para la contratación a largo plazo de proyectos de generación con fuentes no convencionales de energía renovable.

Durante el año 2017 las hidroeléctricas incrementaron su oferta, reduciendo el precio spot de la energía de 876 pesos por kWh en marzo de 2016, a niveles de 70 pesos promedio entre mayo y junio de 2017.

Fuente: XM S.A. E.S.P. (entidad que opera el Sistema InterconectadoNacional colombiano y administra el mercado de energía en Colombia)

SIN: Sistema Interconectado Nacional

Fuente: XM S.A. E.S.P* El precio en bolsa nacional no incluye el acotamiento por el precio de escasez

273 273

346

107 112

171

2018 2019 2020Capacidad instalada Capacidad efectiva neta de excedentes

Gráfica 16. Proyección de la capacidad instalada de generación y ventade excedentes del sector agroindustrial de la caña. 2018-2020 (MW)

Fuente: Ingenios

De esta manera, en marzo de 2018 se expidió el Decreto 0570, que en todo caso deja el mecanismo abierto a cualquier tecnología (convencional o no) y a cualquier proyecto (existente o no). De acuerdo con las declaraciones del Ministerio de Minas y Energía, con un mecanismo alterno al del cargo por confiabilidad se le da impulso a las FNCER. La materialización de esto dependerá de la reglamentación a cargo del Ministerio de Minas y Energía, la CREG y la UPME.

Desde el año 2017 quedó pendiente por parte de la CREG la definición de la nueva metodología de ajuste para la “tarifa de venta en bloque”, la cual es la base para el cálculo de las Transferencias Ambientales del Sector Eléctrico. Este tributo lo cancelan los generadores térmicos e hidráulicos a las Corporaciones Autónomas Regionales (CARs) y a los municipios donde están ubicados dichos generadores. Mediante la Resolución 010 de 2018, esta nueva metodología queda ajustada, registrándose un incremento del 50% en dicho valor base, que repercutirá directamente en el incremento de las transferencias pagadas. Agremiaciones como la Asociación Colombiana de Generadores de Energía Eléctrica (Acolgen) y la Asociación Nacional de Empresas Generadoras (Andeg) se pronunciaron cuestionando este incremento puesto que, de acuerdo con una auditoría realizada por la Contraloría General de la República, las CARs no han dado el uso adecuado a estos recursos, y por lo tanto hay que ajustar primero este aspecto antes que incrementar el monto a recaudar.

Finalmente, aún queda pendiente por definirse la reglamentación que debe hacer el Ministerio de Minas y Energía en cuanto a los criterios para la prestación del servicio de alumbrado público. Esto es de gran interés para el sector, en la medida que se pretende cobrar el impuesto de acuerdo al consumo de energía eléctrica cogenerada, autogenerada o comprada. Por esta razón, es necesario que la reglamentación incluya criterios que racionalicen el monto del impuesto sobre dicho servicio y evite que se erosione la competitividad de las empresas cogeneradoras.

INFORME ANUAL 2017-2018 41

2. Consultado en https://www.minminas.gov.co/web/10180/historico-de-noticias?idNoticia=23941235 Fecha de consulta: 22 de marzo de 2018

ene-15abr-1

5jul-15

oct-15

ene-16abr-1

6jul-16

oct-16

ene-17abr-1

7jul-17

dic-17

1.092 1.297 1.381 1.418 1.487

349 441 514 592 576

2013 2014 2015 2016 2017Cogeneración Ventas de excedentes al SIN

0200400600800

1.0001.2001.400

Precio en Bolsa Nacional* Precio de escasezPrecio promedio contratos

Regulación energética

Gráfica 14. Cogeneración y venta de excedentes delsector agroindustrial de la caña. 2013-2017 (GWh)

Gráfica 15. Precio de energía en el mercado mayorista.Enero 2015- diciembre 2017 (pesos por kWh)

Con esta capacidad instalada, durante 2017 se cogeneraron 1.487 GWh de energía eléctrica, registrando un crecimiento de 4,9% frente a 2016. Esta generación fue suficiente para atender los requerimientos de los ingenios, permitiendo un excedente de 576 GWh para inyectar al SistemaInterconectado Nacional (SIN). Dichos excedentes fueron 2,6% inferiores a lo exportado a la red en 2016, debido a que en 2017 no se contó con la regulación especial que se tuvo en 2016 para ayudar a mitigar el fenómeno de El Niño, lo que les permitió en su momento a los ingenios vender más energía.

En la actualidad, los ingenios avanzan en proyectos que les permitirán en los próximos años incrementar su capacidad de cogeneración en más de 83 MW, lo que le daría la posibilidad al sector de inyectar unos 171 MW a la red de interconexión nacional, luego de descontar lo que usarían en sus procesos productivos. Los proyectos están planeados a partir de un aumento de la eficiencia energética y un mayor aprovechamiento de la biomasa disponible.

Durante el último año, siguió avanzando el proceso de reglamentación de la Ley 1715 de 2014 de energías renovables. Para tal efecto, se completó el proceso de reglamentación del Fondo de Energías Renovables y Gestión Eficiente de la Energía (FENOGE), y se expidió la resolución con los términos de referencia del Diagnóstico Ambiental de Alternativas, que es uno de los requisitos para acceder a los incentivos tributarios.

Adicionalmente, después de varios años de estar en discusión, fue expedida la Resolución 015 de enero de 2018 de la CREG, la cual reglamenta la remuneración de la distribución eléctrica; los cogeneradores quedan con nuevas reglas para la determinación del costo máximo del contrato de respaldo de red, así como el cobro de las penalizaciones por consumo de energía reactiva en exceso. También, mediante la Resolución CREG 030 de marzo de 2018, se reglamentó la venta de excedentes de los autogeneradores a pequeña escala, así como los generadores distribuidos.

Aún quedan algunos temas pendientes por reglamentar de la Ley 1715. Sin embargo, no tienen mayor incidencia sobre la cogeneración de la agroindustria azucarera.

Un aspecto que ha sido de gran interés para la expansión de la cogeneración con biomasa, fue el anuncio realizado por el Ministro de Minas en noviembre de 2017, referente a la realización de una subasta para Fuentes No Convencionales de Energía Renovable (FNCER2). Con el fin de dar continuidad a este anuncio, en enero el Ministerio puso en consulta pública un proyecto de Decreto para establecer los lineamientos de política para la contratación a largo plazo de proyectos de generación con fuentes no convencionales de energía renovable.