diario de los debates primer período. año ii.- - hcnl.gob.mx 120 so completo rev... ·...

TRANSCRIPT

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

N LA CIUDAD DE MONTERREY, CAPITAL DEL ESTADO DE NUEVO

LEÓN, SIENDO LAS ONCE HORAS CON VEINTIDÓS MINUTOS DEL DÍA

SIETE DE OCTUBRE DE DOS MIL TRECE, REUNIDOS EN EL RECINTO

OFICIAL DEL PALACIO LEGISLATIVO, LOS INTEGRANTES DE LA

SEPTUAGÉSIMA TERCERA LEGISLATURA DEL H. CONGRESO DEL ESTADO

LIBRE Y SOBERANO DE NUEVO LEÓN, LLEVARON A CABO SESIÓN

ORDINARIA DEL PRIMER PERÍODO ORDINARIO DE SESIONES,

CORRESPONDIENTE AL SEGUNDO AÑO DE EJERCICIO CONSTITUCIONAL,

SIENDO PRESIDIDA POR EL C. DIP. FRANCISCO REYNALDO CIENFUEGOS

MARTÍNEZ, CON LA ASISTENCIA DE LOS CC. DIPUTADOS: IMELDA

GUADALUPE ALEJANDRO DE LA GARZA, JULIO CÉSAR ÁLVAREZ

GONZÁLEZ, EDUARDO ARGUIJO BALDENEGRO, CARLOS BARONA

MORALES, JUAN ENRIQUE BARRIOS RODRÍGUEZ, LUIS ÁNGEL BENAVIDES

GARZA, HÉCTOR JESÚS BRIONES LÓPEZ, MARÍA DE LA LUZ CAMPOS

ALEMÁN, LORENA CANO LÓPEZ, MARIO ALBERTO CANTÚ GUTIÉRREZ,

JUAN MANUEL CAVAZOS BALDERAS, JESÚS EDUARDO CEDILLO

CONTRERAS, REBECA CLOUTHIER CARRILLO, FERNANDO ELIZONDO

ORTIZ, OSCAR ALEJANDRO FLORES TREVIÑO, FERNANDO GALINDO

ROJAS, GERARDO JUAN GARCÍA ELIZONDO, JOSÉ LUZ GARZA GARZA,

CAROLINA MARÍA GARZA GUERRA, JOSÉ ADRIÁN GONZÁLEZ NAVARRO,

JOSÉ ANTONIO GONZÁLEZ VILLARREAL, JOSÉ JUAN GUAJARDO

MARTÍNEZ, CELINA DEL CARMEN HERNÁNDEZ GARZA, JESÚS

GUADALUPE HURTADO RODRÍGUEZ, MARÍA DOLORES LEAL CANTÚ, JOSÉ

E

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

2

SEBASTIÁN MAIZ GARCÍA, MANUEL BRAULIO MARTÍNEZ RAMÍREZ, JOSÉ

ISABEL MEZA ELIZONDO, LUIS DAVID ORTIZ SALINAS, ERNESTO JOSÉ

QUINTANILLA VILLARREAL, ALFREDO JAVIER RODRÍGUEZ DÁVILA, JUAN

ANTONIO RODRÍGUEZ GONZÁLEZ, GUADALUPE RODRÍGUEZ MARTÍNEZ,

EDGAR ROMO GARCÍA, JUAN CARLOS RUIZ GARCÍA, BLANCA LILIA

SANDOVAL DE LEÓN, CÉSAR ALBERTO SERNA DE LEÓN, DANIEL TORRES

CANTÚ, FRANCISCO LUIS TREVIÑO CABELLO Y ERICK GODAR UREÑA

FRAUSTO. DIPUTADO AUSENTE POR MOTIVOS DE SALUD, GUSTAVO

FERNANDO CABALLERO CAMARGO.

EFECTUADO EL PASE DE LISTA EL C. SECRETARIO INFORMÓ QUE EXISTE

EL QUÓRUM DE REGLAMENTO CON 37 DIPUTADOS PRESENTES Y 5

DIPUTADOS AUSENTES EN ESTE MOMENTO.

ACTO SEGUIDO EL C. PRESIDENTE EXPRESÓ: “DA LA BIENVENIDA A LOS

ALUMNOS DE SEXTO GRADO DE LA PRIMARIA “AMADO SALDÍVAR CHAPA

Y SU PROFESORA MARÍA DE JESÚS ESPINOZA SALINAS, Y A LA

SUBDIRECTORA LORENA GUAJARDO CANTÚ”.

EXISTIENDO EL QUÓRUM DE LEY, EL C. PRESIDENTE ABRIÓ LA SESIÓN,

SOLICITANDO AL C. SECRETARIO DIERA LECTURA AL PROYECTO DE

ORDEN DEL DÍA PARA LA SESIÓN DEL DÍA DE HOY, EL CUAL FUE

APROBADO EN LA SESIÓN ANTERIOR.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

3

ORDEN DEL DÍA:

1.- LISTA DE ASISTENCIA.

2.- APERTURA DE LA SESIÓN.

3.- LECTURA DEL ORDEN DEL DÍA DE LA SESIÓN.

4.- LECTURA, DISCUSIÓN Y APROBACIÓN DEL ACTA DE LA SESIÓN

ORDINARIA CELEBRADA EL DÍA 2 DE OCTUBRE DE 2013.

5.- ASUNTOS EN CARTERA.

6.- INICIATIVAS DE LEY O DECRETO PRESENTADAS POR LOS

CC. DIPUTADOS.

7.- INFORME DE COMISIONES.

8.- USO DE LA PALABRA A LOS CC. DIPUTADOS PARA TRATAR

ASUNTOS EN GENERAL.

9.- LECTURA DEL ORDEN DEL DÍA PARA LA PRÓXIMA SESIÓN.

10.- CLAUSURA DE LA SESIÓN.

HABIÉNDOSE CUMPLIDO CON LOS PRIMEROS PUNTOS DEL ORDEN DEL

DÍA, EL C. PRESIDENTE PASÓ AL SIGUIENTE PUNTO, SOLICITANDO AL C.

SECRETARIO DIERA LECTURA AL ACTA DE LA SESIÓN ORDINARIA

CELEBRADA EL DÍA 2 DE OCTUBRE DE 2013.

ACTA NÚM. 119 DE LA SESIÓN ORDINARIA DE LA H. SEPTUAGÉSIMA

TERCERA LEGISLATURA AL CONGRESO DEL ESTADO DE NUEVO LEÓN,

CELEBRADA EL DÍA DOS DE OCTUBRE DE 2013, DEL PRIMER PERÍODO

ORDINARIO DE SESIONES, CORRESPONDIENTE AL SEGUNDO AÑO DE

EJERCICIO CONSTITUCIONAL.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

4

PRESIDENCIA DEL C. DIP.

FRANCISCO REYNALDO CIENFUEGOS MARTÍNEZ

EN LA CIUDAD DE MONTERREY, CAPITAL DEL ESTADO DE NUEVO LEÓN,

SIENDO LAS ONCE HORAS CON TREINTA Y DOS MINUTOS DEL DÍA DOS DE

OCTUBRE DE 2013, CON LA ASISTENCIA DE 40 DIPUTADOS, EL PRESIDENTE

DECLARÓ ABIERTA LA SESIÓN.

SE DIO LECTURA AL ORDEN DEL DÍA, EL CUAL FUE APROBADO POR

UNANIMIDAD DE LOS PRESENTES. ASIMISMO, SE DIO LECTURA AL ACTA

CORRESPONDIENTE, LA CUAL FUE APROBADA EN LOS MISMOS

TÉRMINOS.

ASUNTOS DE CARTERA.

SE RECIBIERON 4 ASUNTOS A LOS CUALES SE LES DIO EL TRÁMITE

CORRESPONDIENTE (SE ANEXA LISTA).

INICIATIVAS DE LEY O DECRETO PRESENTADAS POR LOS CC.

DIPUTADOS.

LA DIP. REBECA CLOUTHIER CARRILLO, PRESENTÓ INICIATIVA DE

REFORMA POR MODIFICACIÓN DE LA FRACCIÓN I AL ART. 271 DE LEY DE

HACIENDA DEL ESTADO DE NUEVO LEÓN, CON EL OBJETO DE ADECUAR

EL MARCO NORMATIVO TRIBUTARIO EN MATERIA DE DERECHOS POR

INSCRIPCIONES O REGISTRO DE TÍTULOS EN EL REGISTRO PÚBLICO DE LA

PROPIEDAD Y DEL COMERCIO.- SE TURNÓ A LA COMISIÓN DE

HACIENDA DEL ESTADO.

INFORME DE COMISIONES:

EL DIP. JOSÉ LUZ GARZA GARZA, DIO LECTURA AL PROEMIO Y

RESOLUTIVO DEL DICTAMEN EXP. 8136, RELATIVO A LA SOLICITUD PARA

QUE SE REALICE MESA DE TRABAJO SOBRE PROGRAMA CONCURRENTES

AL CAMPO AÑO 2014. ACORDÁNDOSE QUE ES DE APROBARSE. INTERVINO

A FAVOR DEL DICTAMEN EL DIP. FERNANDO GALINDO ROJAS, INVITANDO

A LA MESA DE TRABAJO DE FOMENTO AL CAMPO QUE SE LLEVARÁ A

CABO EL PRÓXIMO VIERNES EN EL SALÓN POLIVALENTE.- FUE

APROBADO EL DICTAMEN POR UNANIMIDAD DE 30 VOTOS.

EL DIP. CARLOS BARONA MORALES, DIO LECTURA AL PROEMIO Y

RESOLUTIVO DEL DICTAMEN EXP. 7836, RELATIVO A ESCRITO SIGNADO

POR EL LIC. ROBERTO UGO RUIZ CORTÉS PRESIDENTE MUNICIPAL DE SAN

PEDRO GARZA GARCÍA, NUEVO LEÓN, RELATIVO A SOLICITUD PARA

OTORGAR EN CONTRATO DE CONCESIÓN DE USO, APROVECHAMIENTO Y

EXPLOTACIÓN A FAVOR DE “EL GRUPO DE ALCOHÓLICOS ANÓNIMOS

GRUPO VALLE”, “LA JUNTA DE VECINOS DE LA COLONIA FUENTES DEL

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

5

VALLE, A.C.” Y “SOY SCOUT, A.C.” DE UN INMUEBLE CON UNA SUPERFICIE

DE 1,405 METROS CUADRADOS, UBICADO EN LA COLONIA FUENTES DEL

VALLE, MISMO QUE SERÁ DESTINADO PARA UNA EDIFICACIÓN DE TRES

PLANTAS Y UN SÓTANO. ACORDÁNDOSE DEJARLO SIN MATERIA.

INTERVINO A FAVOR DEL DICTAMEN EL DIP. FRANCISCO LUIS TREVIÑO

CABELLO.- FUE APROBADO EL DICTAMEN POR UNANIMIDAD DE 33

VOTOS.

LA DIP. BLANCA LILIA SANDOVAL DE LEÓN, DIO LECTURA AL PROEMIO Y

RESOLUTIVO DEL DICTAMEN EXP. 6276, RELATIVO A LA CUENTA

PÚBLICA DEL MUNICIPIO DE LOS HERRERAS, NUEVO LEÓN, CORRESPONDIENTE A SU EJERCICIO FISCAL 2008. ACORDÁNDOSE QUE

ES DE APROBARSE. INTERVINO A FAVOR DEL DICTAMEN LA DIP. MARÍA

DE LA LUZ CAMPOS ALEMÁN.- EL CUAL FUE APROBADO POR

UNANIMIDAD DE 27 VOTOS.

LA DIP. MARÍA DE LA LUZ CAMPOS ALEMÁN, DIO LECTURA AL PROEMIO

Y RESOLUTIVO DEL DICTAMEN EXP. 5890, RELATIVO A LA CUENTA

PÚBLICA DEL MUNICIPIO DE PARÁS, NUEVO LEÓN, CORRESPONDIENTE

A SU EJERCICIO FISCAL 2008. ACORDÁNDOSE QUE ES DE APROBARSE.

INTERVINO A FAVOR DEL DICTAMEN EL DIP. MANUEL BRAULIO

MARTÍNEZ RAMÍREZ.- EL CUAL FUE APROBADO POR UNANIMIDAD DE

31 VOTOS.

EL DIP. LUIS DAVID ORTIZ SALINAS, DIO LECTURA AL PROEMIO Y

RESOLUTIVO DEL DICTAMEN EXP. 7346 ANEXOS 2 Y 10, EXP. 7450 Y 7482,

RELATIVOS A DIVERSAS INICIATIVAS SIGNADAS POR LA DIP MARÍA DEL

CARMEN PEÑA DORADO, INTEGRANTE DEL GRUPO LEGISLATIVO DEL PAN

DE LA LXXII LEGISLATURA, POR EL EX SENADOR ADALBERTO ARTURO

MADERO QUIROGA, EL C. MANUEL MAGALLANES GONZÁLEZ, EL LIC.

JOSÉ ÁNGEL CÍNTORA BERUMEN E INTEGRANTES DEL COLEGIO DE

ABOGADOS REGIOMONTANOS, A. C. Y DIP. GUADALUPE RODRÍGUEZ

MARTÍNEZ, DEL GRUPO LEGISLATIVO DEL PT, PARA REFORMAR

DIVERSOS ARTÍCULOS DE LA LEY DEL ISSSTELEÓN, RELATIVO A LA

DISCRIMINACIÓN DE LAS PERSONAS QUE TIENEN ALGUNA ENFERMEDAD

Y DE LAS PERSONAS MAYORES DE 50 AÑOS DE EDAD. INTERVINO LA DIP.

MARÍA DOLORES LEAL CANTÚ, PRESENTANDO VOTO PARTICULAR.

INTERVINIERON EN CONTRA DEL VOTO PARTICULAR LOS DIP. JUAN

ENRIQUE BARRIOS RODRÍGUEZ, LUIS DAVID ORTIZ SALINAS, JESÚS

GUADALUPE HURTADO RODRÍGUEZ. INTERVINIERON A FAVOR DEL VOTO

PARTICULAR LOS DIP. JUAN ANTONIO RODRÍGUEZ GONZÁLEZ2, MARÍA

DOLORES LEAL CANTÚ.- FUE DESECHADO EL VOTO PARTICULAR POR

MAYORÍA DE 22 VOTOS EN CONTRA, 16 A FAVOR Y 1 ABSTENCIÓN.

INTERVINO EN LO GENERAL EN CONTRA DEL DICTAMEN EL DIP.

FERNANDO GALINDO ROJAS. INTERVINIERON A FAVOR LOS DIP. JUAN

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

6

ENRIQUE BARRIOS RODRÍGUEZ, GUADALUPE RODRÍGUEZ MARTÍNEZ,

JESÚS GUADALUPE HURTADO RODRÍGUEZ Y EDUARDO ARGUIJO

BALDENEGRO. INTERVINO CON MOCIÓN DE ORDEN EL DIP. EDGAR ROMO

GARCÍA.– FUE APROBADO EL DICTAMEN EN LO GENERAL POR

MAYORÍA DE 23 VOTOS A FAVOR, 0 EN CONTRA Y 16 ABSTENCIONES.

NO HABIENDO DISCUSIÓN EN LO PARTICULAR, SE DIO POR APROBADO

EN LO GENERAL Y EN LO PARTICULAR.

EL DIP. JOSÉ SEBASTIÁN MAIZ GARCÍA, DIO LECTURA AL PROEMIO Y

RESOLUTIVO DEL DICTAMEN EXP. 5927, RELATIVO A LA CUENTA

PÚBLICA DEL MUNICIPIO DE LOS RAMONES, NUEVO LEÓN, CORRESPONDIENTE A SU EJERCICIO FISCAL 2008. ACORDÁNDOSE QUE

ES DE APROBARSE. INTERVINO A FAVOR DEL DICTAMEN EL DIP. JOSÉ

LUZ GARZA GARZA.- EL CUAL FUE APROBADO POR UNANIMIDAD DE 30

VOTOS.

EL DIP. LUIS DAVID ORTIZ SALINAS, DIO LECTURA AL PROEMIO Y

RESOLUTIVO DEL DICTAMEN EXP. 7857, RELATIVO A ESCRITO SIGNADO

EL C. RODRIGO MEDINA DE LA CRUZ, GOBERNADOR CONSTITUCIONAL

DEL ESTADO, EL SECRETARIO GENERAL DE GOBIERNO, Y EL SECRETARIO

DE FINANZAS Y TESORERO GENERAL DEL ESTADO, MEDIANTE EL CUAL

SOMETEN A LA CONSIDERACIÓN DE ESTA SOBERANÍA INICIATIVA CON

PROYECTO DE DECRETO QUE TIENE POR OBJETO DESINCORPORAR DEL

DOMINIO PÚBLICO TRES INMUEBLES PROPIEDAD DEL ESTADO, CON

SUPERFICIES DE 7,981.42 Y 8,040.65 METROS CUADRADOS UBICADOS EL

PRIMERO FRENTE AL FERROCARRIL MONTERREY-LAREDO Y EL SEGUNDO

EN EL LIBRAMIENTO NOROESTE AMBOS EN EL MUNICIPIO DE GENERAL

ESCOBEDO, NUEVO LEÓN Y EL TERCERO EN EL BOULEVARD ANTONIO L.

RODRÍGUEZ, ANTES BOULEVARD CONSTITUCIÓN, EN EL MUNICIPIO DE

MONTERREY, NUEVO LEÓN. ASÍ COMO AUTORIZAR SU ENAJENACIÓN

MEDIANTE CONTRATOS DE COMPRAVENTA AL C. JUAN FELIPE GALVÁN

SÁNCHEZ, A LA EMPRESA DENOMINADA TSLM INTERNACIONAL, S.A. DE

C.V. Y AL C. ROLANDO OMAR ALANÍS GARCÍA. ACORDÁNDOSE QUE ES DE

APROBARSE. INTERVINIERON A FAVOR DEL DICTAMEN LOS DIP. CARLOS

BARONA MORALES Y GUADALUPE RODRÍGUEZ MARTÍNEZ.- FUE

APROBADO EL DICTAMEN POR MAYORÍA DE 33 VOTOS A FAVOR Y 2

ABSTENCIONES.

ASUNTOS GENERALES:

LOS DIP. EDUARDO ARGUIJO BALDENEGRO, MANUEL BRAULIO MARTÍNEZ

RAMÍREZ Y GUADALUPE RODRÍGUEZ MARTÍNEZ, RECORDARON LA

MATANZA ESTUDIANTIL EN LA PLAZA DE LAS TRES CULTURAS DE

TLATELOLCO, ACAECIDO EL 2 DE OCTUBRE DE 1968. ÉSTA FECHA NO SE

OLVIDA. SE RINDIÓ UN MINUTO DE SILENCIO EN SU MEMORIA.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

7

EL DIP. FERNANDO GALINDO ROJAS, A NOMBRE DEL GRUPO LEGISLATIVO

DEL PRI, PRESENTÓ PUNTO DE ACUERDO PARA QUE ESTA LEGISLATURA

EXHORTE AL TITULAR DEL INSTITUTO FEDERAL DE

TELECOMUNICACIONES (IFETEL), CON EL OBJETO QUE REALICE LAS

GESTIONES NECESARIAS PARA QUE LA LADA 826 QUE COMPRENDE 82

LOCALIDADES DEL ÁREA RURAL, QUE NO CUENTAN CON COBERTURA DE

BANDA ANCHA, SE LES PROPORCIONE LA INFRAESTRUCTURA DE FIBRA

ÓPTICA PARA ACCEDER A ESTE SERVICIO DE TECNOLOGÍA LO MÁS

PRONTO POSIBLE, A FIN DE NO DISCRIMINAR Y GARANTIZAR LAS MISMAS

CONDICIONES DE IGUALDAD DE COMPETENCIA ENTRE LOS HABITANTES

DEL ESTADO DE NUEVO LEÓN.- FUE APROBADO EL PUNTO DE ACUERDO

POR UNANIMIDAD DE 37 VOTOS. ELABORÁNDOSE LAS

COMUNICACIONES REQUERIDAS PARA TAL EFECTO.

EL DIP. JESÚS EDUARDO CEDILLO CONTRERAS, EN VIRTUD DE ESTAR POR

CONCLUIR EL TIEMPO REGLAMENTARIO DE LA SESIÓN SOLICITÓ

AMPLIAR EL TIEMPO DE LA MISMA, HASTA CONCLUIR CON DOS TEMAS

PENDIENTES, Y DAR LECTURA AL ORDEN DEL DÍA PARA LA PRÓXIMA

SESIÓN.- FUE APROBADA LA PROPUESTA POR UNANIMIDAD DE LOS

PRESENTES.

LA DIP. IMELDA GUADALUPE ALEJANDRO DE LA GARZA, A NOMBRE DEL

GRUPO LEGISLATIVO DE ACCIÓN NACIONAL, PRESENTÓ ACUERDO PARA

QUE SE SOLICITE A LA AUDITORÍA SUPERIOR DEL ESTADO DE NUEVO

LEÓN, A FIN DE QUE REALICE UNA REVISIÓN EXHAUSTIVA A LA CUENTA

PÚBLICA DEL EJERCICIO FISCAL 2012 DEL MUNICIPIO DE ANÁHUAC,

NUEVO LEÓN, CON ESPECIAL ATENCIÓN EN LO QUE RESPECTA AL

PROCEDIMIENTO DE DESINCORPORACIÓN DEL PATRIMONIO DEL

MUNICIPIO DE 143,618.55 METROS CUADRADOS, DENTRO DEL CENTRO DE

FACILIDADES DEL COMERCIO INTERNACIONAL, MISMO QUE SE

ENCUENTRA UBICADO EN EL CENTRO DE LA POBLACIÓN COLOMBIA. -

FUE APROBADO EL PUNTO DE ACUERDO POR UNANIMIDAD DE 35

VOTOS. ELABORÁNDOSE LAS COMUNICACIONES REQUERIDAS PARA

TAL EFECTO.

EL DIP. GERARDO JUAN GARCÍA ELIZONDO, PRESENTÓ PUNTO DE

ACUERDO PARA QUE ESTA LEGISLATURA EXHORTE RESPETUOSAMENTE

AL TITULAR DEL EJECUTIVO, PARA QUE EN USO DE SUS FACULTADES Y

ATRIBUCIONES, REALICE LAS ACCIONES QUE CORRESPONDAN PARA QUE

EL MUNICIPIO DE SANTIAGO, NUEVO LEÓN, SEA INCLUIDO COMO PARTE

DE LA ZONA METROPOLITANA DE MONTERREY.- FUE APROBADO EL

PUNTO DE ACUERDO POR UNANIMIDAD DE 32 VOTOS. ELABORÁNDOSE

LAS COMUNICACIONES REQUERIDAS PARA TAL EFECTO

A CONTINUACIÓN SE DIO LECTURA AL ORDEN DEL DÍA PARA LA

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

8

PRÓXIMA SESIÓN, EL CUAL FUE APROBADO POR UNANIMIDAD DE LOS

PRESENTES. EL PRESIDENTE CLAUSURÓ LA SESIÓN SIENDO LAS CATORCE

HORAS CON CUARENTA MINUTOS, CITANDO PARA LA PRÓXIMA SESIÓN A

LAS ONCE HORAS.

EL TEXTO ÍNTEGRO DE LAS INTERVENCIONES Y LOS DOCUMENTOS SE

ANEXAN AL DIARIO DE DEBATES CORRESPONDIENTE A ÉSTA ACTA. DAMOS

FE: (RÚBRICAS) PRESIDENTE Y SECRETARIOS.

TERMINADA LA LECTURA DEL ACTA DE LA SESIÓN ORDINARIA

CELEBRADA EL DÍA 2 DE OCTUBRE DEL AÑO EN CURSO, EL C.

PRESIDENTE LA SOMETIÓ A CONSIDERACIÓN DE LA ASAMBLEA,

PREGUNTANDO A LOS CC. DIPUTADOS SI TENÍAN ALGUNA OBSERVACIÓN

QUE HACER A LA MISMA LO MANIFESTARAN EN LA MANERA

ACOSTUMBRADA.

EN ESTE MOMENTO EL C. SECRETARIO INFORMÓ QUE SE INCORPORA A LA

SESIÓN EL DIP. EDGAR ROMO GARCÍA.

NO HABIENDO OBSERVACIONES AL ACTA, EL C. PRESIDENTE SOMETIÓ A

CONSIDERACIÓN DEL PLENO EL CONTENIDO DE LA MISMA, LA CUAL FUE

APROBADA POR UNANIMIDAD DE LOS PRESENTES.

ENSEGUIDA, EL C. PRESIDENTE PASÓ AL SIGUIENTE PUNTO DEL ORDEN

DEL DÍA QUE ES ASUNTOS EN CARTERA, SOLICITANDO AL

C. SECRETARIO LOS DIERA A CONOCER AL PLENO, SOBRE LOS CUALES SE

TOMARON LOS SIGUIENTES ACUERDOS:

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

9

1. ESCRITO SIGNADO POR EL LIC. GABRIEL TLÁLOC CANTÚ,

SECRETARIO DEL R. AYUNTAMIENTO DE GUADALUPE, NUEVO LEÓN,

MEDIANTE EL CUAL SOLICITA LA RATIFICACIÓN DEL ACUERDO

NÚMERO 3 CONSIGNADO EN EL ACTA 19 DEL 30 DE MAYO DE 2013,

TOMADO POR EL R. AYUNTAMIENTO DE GUADALUPE, NUEVO LEÓN

POR EL CUAL AUTORIZAN OTORGAR BAJO LA FIGURA DE DONACIÓN

A FAVOR DEL GOBIERNO FEDERAL POR CONDUCTO DE LA

DIRECCIÓN DE BIENES NACIONALES, DOS INMUEBLES PROPIEDAD

MUNICIPAL UBICADOS EL PRIMERO EN RÍO MISSISSIPPI SIN NÚMERO,

COLONIA JARDINES DEL RÍO, Y EL SEGUNDO PREDIO UBICADO EN LA

CALLE ESTÉREO Y CIRCUNVALACIÓN NORTE SIN NÚMERO.- DE

ENTERADO Y CON FUNDAMENTO EN LO DISPUESTO POR EL

ARTÍCULO 24 FRACCIÓN III DEL REGLAMENTO PARA EL

GOBIERNO INTERIOR DEL CONGRESO, SE TURNA A LA COMISIÓN

DE DESARROLLO URBANO.

2.- ESCRITO PRESENTADO POR EL DIPUTADO FRANCISCO LUIS TREVIÑO

CABELLO, INTEGRANTE DEL GRUPO LEGISLATIVO DEL PARTIDO

ACCIÓN NACIONAL PERTENECIENTE A LA LXXIII LEGISLATURA AL

CONGRESO DEL ESTADO, MEDIANTE EL CUAL PROPONE INICIATIVA

DE REFORMA POR ADICIÓN AL TÍTULO VIGÉSIMO QUINTO

DENOMINADO “DELITOS CONTRA EL MEDIO AMBIENTE Y LA

GESTIÓN AMBIENTAL” AL CÓDIGO PENAL DEL ESTADO DE NUEVO

LEÓN. -DE ENTERADO Y CON FUNDAMENTO EN LO DISPUESTO

POR EL ARTÍCULO 24 FRACCIÓN III, DEL REGLAMENTO PARA EL

INTERIOR DEL CONGRESO, SE TURNA A LA COMISIÓN DE

JUSTICIA Y SEGURIDAD PÚBLICA.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

10

SOLICITÓ Y SE LE CONCEDIÓ EL USO DE LA PALABRA AL C. DIP.

FRANCISCO LUIS TREVIÑO CABELLO, QUIEN DESDE SU LUGAR

EXPRESÓ: “GRACIAS DIPUTADO PRESIDENTE, PARA PEDIRLE SI ÉSTA

INICIATIVA TAMBIÉN SEA TURNADA A LA COMISIÓN DE MEDIO

AMBIENTE Y PUEDA SER RESUELTA EN COMISIONES UNIDAS JUNTO CON

SEGURIDAD Y JUSTICIA”.

ENSEGUIDA SE LE CONCEDIÓ SE LE CONCEDIÓ EL USO DE LA PALABRA

AL C. DIP. MANUEL BRAULIO MARTÍNEZ RAMÍREZ, QUIEN DESDE SU

LUGAR EXPRESÓ: “GRACIAS SEÑOR PRESIDENTE, SOLAMENTE CON EL

OBJETO DE SECUNDAR LA PROPUESTA DEL DIPUTADO FRANCISCO

TREVIÑO”.

EL C. PRESIDENTE EXPRESÓ: “OKEY DIPUTADO, SE ACEPTA SU

PROPUESTA Y SE TURNA EN COMISIONES UNIDAS A MEDIO AMBIENTE Y

A JUSTICIA Y SEGURIDAD PÚBLICA”.

3. ESCRITO PRESENTADO POR EL DIPUTADO CÉSAR ALBERTO SERNA DE

LEÓN, INTEGRANTE DEL GRUPO LEGISLATIVO DEL PARTIDO

REVOLUCIONARIO INSTITUCIONAL PERTENECIENTE A LA LXXIII

LEGISLATURA AL CONGRESO DEL ESTADO, MEDIANTE EL CUAL

PROPONE EXHORTO AL CIUDADANO GERARDO RUIZ ESPARZA,

TITULAR DE LA SECRETARÍA DE COMUNICACIONES Y TRANSPORTES

Y A LOS CIUDADANOS COMISIONADOS DEL INSTITUTO FEDERAL DE

TELECOMUNICACIONES Y A LOS INTEGRANTES DE LA COMISIÓN

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

11

FEDERAL DE COMPETENCIA ECONÓMICA, PARA QUE VELEN POR LA

REDUCCIÓN DE LAS TARIFAS DE TELEFONÍA CELULAR E INTERNET

MÓVIL, ADEMÁS DE QUE ÉSTAS PRESENTEN UN SERVICIO DE

CALIDAD.- DE ENTERADO Y CON FUNDAMENTO EN LO DISPUESTO

POR EL ARTÍCULO 24 FRACCIÓN III, DEL REGLAMENTO PARA EL

INTERIOR DEL CONGRESO, SE TURNA A LA COMISIÓN DE

DESARROLLO SUSTENTABLE.

4. ESCRITO SIGNADO POR INTEGRANTES DE LA FEDERACIÓN DE

COLEGIO BLOQUES Y ASOCIACIONES DE ABOGADOS, A. C. Y

ESPECIALMENTE EL COLEGIO DE ABOGADOS REGIOMONTANOS A.C.,

MEDIANTE EL CUAL PROPONEN DECRETO PARA LA

IMPLEMENTACIÓN DE LA LEY PARA PREVENIR, ERRADICAR Y

SANCIONAR EL DELITO DE TORTURA EN EL ESTADO DE NUEVO

LEÓN.- DE CONFORMIDAD AL ARTÍCULO 104 DEL REGLAMENTO

PARA EL GOBIERNO INTERIOR DEL CONGRESO DEL ESTADO, Y EN

VIRTUD DE QUE EL PRESENTE ASUNTO ES PRESENTADO POR

PARTICULARES, PARA SER TURNADO A COMISIONES EL PLENO

DEBE VOTAR SU AUTORIZACIÓN, POR LO QUE ME PERMITO

PONERLO A SU CONSIDERACIÓN. LOS QUE ESTÉN DE ACUERDO A

QUE EL PRESENTE ASUNTO PASE A COMISIONES FAVOR DE

MANIFESTARLO DE LA FORMA ACOSTUMBRADA.

HECHA QUE FUE LA VOTACIÓN CORRESPONDIENTE FUE APROBADO EL

QUE SE TURNE A COMISIONES, POR UNANIMIDAD DE LOS PRESENTES.

C. PRESIDENTE: DE ENTERADO Y CON FUNDAMENTO EN LO

DISPUESTO POR EL ARTÍCULO 24 FRACCIÓN III DEL REGLAMENTO

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

12

PARA EL INTERIOR DEL CONGRESO, SE TURNA A LA COMISIÓN DE

JUSTICIA Y SEGURIDAD PÚBLICA.

5. ESCRITO SIGNADO POR LA C. IRMA LETICIA HIDALGO REA,

INTEGRANTE DE LAS FUERZAS UNIDAS POR NUESTROS

DESAPARECIDOS EN NUEVO LEÓN, MEDIANTE EL CUAL SOLICITA

QUE EL DICTAMEN RELATIVO AL EXPEDIENTE 7828 DE ESTA

SEPTUAGÉSIMA TERCERA LEGISLATURA SEA REGRESADO A LAS

COMISIONES UNIDAS DE JUSTICIA Y SEGURIDAD PÚBLICA, Y

DESARROLLO SOCIAL Y DERECHOS HUMANOS, POR CONSIDERAR NO

SER FIEL AL ESPÍRITU DE LA LEY GENERAL DE VÍCTIMAS FEDERAL,

SOLICITANDO ADEMÁS, SEA TOMADO EN CUENTA EL TRABAJO DE

LAS ORGANIZACIONES DE VÍCTIMAS Y DE LA SOCIEDAD CIVIL QUE

ANEXAN AL ESCRITO EN COMENTO.- DE ENTERADO Y CON

FUNDAMENTO EN LO DISPUESTO POR EL ARTÍCULO 24 FRACCIÓN

III DEL REGLAMENTO PARA EL INTERIOR DEL CONGRESO, SE

TURNA A LAS COMISIONES UNIDAS DE JUSTICIA Y SEGURIDAD

PÚBLICA, Y DESARROLLO SOCIAL Y DERECHOS HUMANOS.

EN ESTE MOMENTO EL C. SECRETARIO INFORMÓ QUE SE INCORPORA A LA

SESIÓN EL DIP. OSCAR ALEJANDRO FLORES TREVIÑO.

SOLICITÓ Y SE LE CONCEDIÓ EL USO DE LA PALABRA AL C. DIP.

EDUARDO ARGUIJO BALDENEGRO, QUIEN DESDE SU LUGAR EXPRESÓ:

“SÍ, LO QUE PASA ES QUE AHORITA LEYÓ USTED, ANTES DE ÉSTA

INICIATIVA, DE ESTE TEMA QUE ESTÁ USTED LEYENDO AHORITA, LEYÓ

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

13

LO DE LA LEY DE VÍCTIMAS DE UNA PROPUESTA QUE ESTÁ HACIENDO

CADHAC ¿LA TURNÓ A COMISIÓN, A LA COMISIÓN DE NUEVO?”

C. PRESIDENTE: SÍ ASÍ ES.

6. ESCRITO SIGNADO POR UN GRUPO DE CIUDADANOS MEDIANTE EL

CUAL PRESENTAN INICIATIVA DE REFORMA POR ADICIÓN AL

ARTÍCULO 20 INCISO B) FRACCIÓN II DE LA CONSTITUCIÓN POLÍTICA

DE LOS ESTADOS UNIDOS MEXICANOS Y SU SIMILAR EN LA

CONSTITUCIÓN POLÍTICA DEL ESTADO DE NUEVO LEÓN, REFERENTE

AL PROCESO PENAL ACUSATORIO. DE CONFORMIDAD AL

ARTÍCULO 104 DEL REGLAMENTO PARA EL GOBIERNO INTERIOR

DEL CONGRESO DEL ESTADO, Y EN VIRTUD DE QUE EL PRESENTE

ASUNTO ES PRESENTADO POR PARTICULARES; PARA SER

TURNADO A COMISIONES EL PLENO DEBE VOTAR SU

AUTORIZACIÓN, POR LO QUE ME PERMITO PONERLO A SU

CONSIDERACIÓN.

HECHA QUE FUE LA VOTACIÓN CORRESPONDIENTE, FUE APROBADO POR

UNANIMIDAD DE LOS PRESENTES.

C. PRESIDENTE: DE ENTERADO Y CON FUNDAMENTO EN LO

DISPUESTO POR EL ARTÍCULO 24 FRACCIÓN III, DEL REGLAMENTO

PARA EL GOBIERNO INTERIOR DEL CONGRESO, SE TURNA A LA

COMISIÓN DE LEGISLACIÓN Y PUNTOS CONSTITUCIONALES.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

14

7. OFICIOS SIGNADOS POR EL LICENCIADO CARLOS FERNANDO GARCÍA

ASTORGA, SECRETARIO DE DESARROLLO URBANO Y ECOLOGÍA DE

MUNICIPIO DE SANTA CATARINA, NUEVO LEÓN, DANDO RESPUESTA

A OFICIO EMITIDO POR ESTE H. CONGRESO EN RELACIÓN A LA

PRESTACIÓN DE SERVICIOS DE ESTACIONAMIENTOS EN LOS

CENTROS COMERCIALES DE LA CIUDAD.- DE ENTERADO Y SE

ANEXA EN EL ACUERDO ADMINISTRATIVO 333, APROBADO EL 04

DE SEPTIEMBRE DE 2013; ASÍ MISMO, REMÍTASELE COPIA DEL

PRESENTE ESCRITO AL COMITÉ DE SEGUIMIENTO DE ACUERDOS

Y AL PROMOVENTE.

8. OFICIO SIGNADO EL CORONEL ALBERTO SANMIGUEL SÁNCHEZ,

SECRETARIO DE SEGURIDAD PÚBLICA DE GUADALUPE, NUEVO

LEÓN, DANDO RESPUESTA A OFICIO EMITIDO POR ESTE H.

CONGRESO RESPECTO A LOS AVANCES RELATIVOS A LAS

EVALUACIONES Y CERTIFICACIONES DE LOS INTEGRANTES DE

SEGURIDAD PÚBLICA.- DE ENTERADO Y SE ANEXA EN EL ACUERDO

ADMINISTRATIVO 342, APROBADO EL 11 DE SEPTIEMBRE DE 2013;

ASÍ MISMO, REMÍTASELE COPIA DEL PRESENTE ESCRITO AL

COMITÉ DE SEGUIMIENTO DE ACUERDOS Y AL PROMOVENTE.

9. OFICIO DEL LIC. LUIS DANIEL LÓPEZ RUIZ, COMISIONADO

CIUDADANO PRESIDENTE DE LA COMISIÓN ESTATAL ELECTORAL DE

NUEVO LEÓN, ANEXANDO CUATRO DVD´S REFERENTE AL “FORO

NACIONAL DE CANDIDATURAS INDEPENDIENTES”. EVOLUCIÓN DEL

SISTEMA ELECTORAL MEXICANO.- DE ENTERADO Y SE TURNA A LA

COMISIÓN DE LEGISLACIÓN Y PUNTOS CONSTITUCIONALES,

PARA SU CONOCIMIENTO.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

15

10. OFICIO SIGNADO POR EL ARQUITECTO JAIME ORTIZ CERVANTES,

ENCARGADO DEL DESPACHO DEL INSTITUTO MUNICIPAL DE

PLANEACIÓN URBANA DE SAN PEDRO GARZA GARCÍA, NUEVO LEÓN,

MEDIANTE EL CUAL REPITE CARTA INFORMÁTICA, ACTA

PUBLICACIÓN Y ESTADOS FINANCIEROS CORRESPONDIENTES AL

PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS PARA

EJERCICIO 2014.- DE ENTERADO Y CON FUNDAMENTO EN LO

DISPUESTO POR EL ARTÍCULO 24 FRACCIÓN III DEL

REGLAMENTO PARA EL INTERIOR DEL CONGRESO, SE TURNA A

LA COMISIÓN DE VIGILANCIA.

11. OFICIO SIGNADO POR EL INGENIERO ALBERTO MARTÍNEZ GARZA,

SECRETARIO DE OBRAS PÚBLICAS DEL MUNICIPIO DE SAN PEDRO

GARZA GARCÍA, NUEVO LEÓN, MEDIANTE EL CUAL REMITE REPORTE

DEL TERCER TRIMESTRE QUE COMPRENDE DE JULIO A SEPTIEMBRE

DEL EJERCICIO DE 2013, RESPECTO DEL FONDO DE APORTACIONES

PARA LA INFRAESTRUCTURA SOCIAL MUNICIPAL DEL RAMO 33.- DE

ENTERADO Y CON FUNDAMENTO EN LO DISPUESTO POR EL

ARTÍCULO 24 FRACCIÓN III, DEL REGLAMENTO PARA EL

INTERIOR DEL CONGRESO, SE TURNA A LA COMISIÓN DE

VIGILANCIA.

12.- ESCRITO SIGNADO POR EL LIC. ALBERTO SADA ROBLES, MEDIANTE

EL CUAL SOLICITA SEA EJECUTADO EL ACUERDO DICTADO EL 1º. DE

JULIO DE 2013 POR LA COMISIÓN DE JUSTICIA Y SEGURIDAD PÚBLICA

PARA QUE SEA DIFUNDIDO EN EL PERIÓDICO OFICIAL DEL ESTADO Y

ESTA H. HONORABLE ASAMBLEA CONSTITUYA UNA COMISIÓN

JURISDICCIONAL.- DE ENTERADO Y SE ANEXA AL EXPEDIENTE

7412/LXIII QUE SE ENCUENTRA EN LA COMISIÓN DE JUSTICIA Y

SEGURIDAD PÚBLICA.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

16

13. ESCRITO SIGNADO POR EL COMITÉ PRO CAMINOS RURALES Y

RESCATE DE VECINOS INCOMUNICADOS, MEDIANTE EL CUAL

SOLICITAN LA INTERVENCIÓN DE ESTE CONGRESO DEL ESTADO A

FIN DE COADYUVAR CON LOS DEMÁS NIVELES DE GOBIERNO PARA

SOLUCIONAR EL PROBLEMA QUE AQUEJA A LOS HABITANTES DE

DIVERSAS COMUNIDADES QUE SE ENCUENTRAN INCOMUNICADAS

POR LAS RECIENTES LLUVIAS.- DE ENTERADO Y CON

FUNDAMENTO A LO DISPUESTO POR EL ART. 24 FRACCIÓN III DEL

REGLAMENTO PARA EL GOBIERNO INTERIOR DEL CONGRESO, SE

TURNA A LA COMISIÓN DE DESARROLLO SOCIAL Y DERECHOS

HUMANOS.

14. ESCRITO PRESENTADO POR INTEGRANTES DE LA UNIÓN FORESTAL

DEL ESTADO DE NUEVO LEÓN, MEDIANTE EL CUAL MANIFIESTAN SU

INCONFORMIDAD POR NO HABER SIDO TOMADOS EN CUENTA EN LA

MESA DE TRABAJO REALIZADA POR LA COMISIÓN DE MEDIO

AMBIENTE RELATIVA A LAS MEDIDAS A TOMAR PARA MITIGAR LOS

EFECTOS DEL CAMBIO CLIMÁTICO.- DE ENTERADO Y SE TURNA A

LA COMISIÓN DE MEDIO AMBIENTE PARA SU CONOCIMIENTO.

15.- ESCRITO SIGNADO POR DIVERSOS MIEMBROS DEL COLEGIO DE

ABOGADOS DEL ESTADO, MEDIANTE EL CUAL EMITEN OPINIÓN

RELATIVAS AL TRIBUNAL SUPERIOR DE JUSTICIA EN EL ESTADO. -

DE ENTERADO Y CON FUNDAMENTO EN LO DISPUESTO POR EL

ART. 24 FRACCIÓN III DEL REGLAMENTO PARA EL GOBIERNO

INTERIOR DEL CONGRESO, SE TURNA A LA COMISIÓN DE

JUSTICIA Y SEGURIDAD PÚBLICA.

0

16.- 29 SOLICITUDES DE PROPUESTA DE POSTULACIÓN RESPECTO DE 29

CANDIDATOS PARA CONTENDER AL CARGO DE CONSEJERO

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

17

INTEGRANTE DEL CONSEJO CIUDADANO DE SEGURIDAD PÚBLICA

DEL ESTADO.- DE ENTERADO Y CON FUNDAMENTO EN LO

DISPUESTO POR EL ART. 24 FRACCIÓN III DEL REGLAMENTO

PARA EL GOBIERNO INTERIOR DEL CONGRESO, SE TURNA A LA

COMISIÓN DE JUSTICIA Y SEGURIDAD PÚBLICA

AGOTADOS QUE FUERON LOS ASUNTOS EN CARTERA, EL C. PRESIDENTE

PASÓ AL SIGUIENTE PUNTO DEL ORDEN DEL DÍA CORRESPONDIENTE A

INICIATIVAS DE LEY O DECRETO A PRESENTARSE POR LOS

CC. DIPUTADOS, DE CONFORMIDAD AL ARTÍCULO 91 DEL REGLAMENTO

PARA EL GOBIERNO INTERIOR DEL CONGRESO.

NO HUBO INTERVENCIONES EN ESTE PUNTO DEL ORDEN DEL DÍA.

NO HABIENDO INICIATIVAS QUE PRESENTAR, EL C. PRESIDENTE PASÓ AL

SIGUIENTE PUNTO CORRESPONDIENTE A INFORME DE COMISIONES,

SOLICITANDO A LOS INTEGRANTES DE LAS DIVERSAS COMISIONES DE

DICTAMEN LEGISLATIVO QUE SI TIENEN ALGÚN INFORME O DICTAMEN

QUE PRESENTAR LO MANIFIESTEN EN LA MANERA ACOSTUMBRADA.

SE LE CONCEDIÓ EL USO DE LA PALABRA A LA C. DIP. MARÍA DE LUZ

CAMPOS ALEMÁN, QUIEN SOLICITÓ LA DISPENSA DE TRÁMITE

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

18

ESTABLECIDA EN EL ARTÍCULO 112 BIS DEL REGLAMENTO PARA EL

GOBIERNO INTERIOR DEL CONGRESO, PARA LEER ÚNICAMENTE EL

PROEMIO Y RESOLUTIVO DEL DICTAMEN CON PROYECTO DE ACUERDO

EXPEDIENTE NÚMERO 7756/LXXIII DE LA COMISIÓN CUARTA DE

HACIENDA Y DESARROLLO MUNICIPAL, YA QUE CUMPLE CON LO

ESTABLECIDO EN DICHO NUMERAL, EL CUAL FUE CIRCULADO CON MÁS

DE 24 HORAS DE ANTICIPACIÓN. ADEMÁS DE LOS DICTÁMENES

EXPEDIENTES NÚMERO: 7507/LXXIII DE LA COMISIÓN DE DESARROLLO

URBANO; EXPEDIENTE 7880/LXXIII Y 6576/LXXII DE LA COMISIÓN DE

JUVENTUD; EXPEDIENTE 7432/LXXII DE LA COMISIÓN DE TRANSPORTE:

EXPEDIENTE 7954/LXXIII Y 7987/LXXIII DE LA COMISIÓN DE SALUD Y

ATENCIÓN A GRUPOS VULNERABLES.

EL C. PRESIDENTE SOLICITÓ AL C. SECRETARIO INFORMARA EL DÍA Y

HORA DE CIRCULACIÓN DE LOS DICTÁMENES MENCIONADOS.

EL C. SECRETARIO INFORMÓ QUE LOS EXPEDIENTES FUERON REVISADOS

POR LA SECRETARÍA CUMPLIENDO CON EL TÉRMINO MAYOR A LAS 24

HORAS DE CIRCULACIÓN.

EL C. PRESIDENTE SOMETIÓ A CONSIDERACIÓN DEL PLENO LA DISPENSA

DE TRÁMITE, LA CUAL FUE APROBADA POR UNANIMIDAD DE LOS

PRESENTES.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

19

PROCEDIENDO LA DIP. MARÍA DE LUZ CAMPOS ALEMÁN A DAR LECTURA

AL PROEMIO Y RESOLUTIVO DEL DICTAMEN.

SE INSERTA ÍNTEGRAMENTE EL DICTAMEN CON PROYECTO DE ACUERDO

QUE A LA LETRA DICE: HONORABLE ASAMBLEA: A LA COMISIÓN

CUARTA DE HACIENDA Y DESARROLLO MUNICIPAL, EL 14 DE

NOVIEMBRE DE 2012, LE FUE TURNADO PARA SU ESTUDIO Y DICTAMEN,

EL EXPEDIENTE NÚMERO 7756/LXXIII, QUE CONTIENE EL INFORME DE

RESULTADOS DE LA REVISIÓN PRACTICADA POR LA AUDITORÍA

SUPERIOR DEL ESTADO DE NUEVO LEÓN, A LA CUENTA PÚBLICA DEL

MUNICIPIO DE MARÍN, NUEVO LEÓN, CORRESPONDIENTE A SU

EJERCICIO FISCAL 2011. ANTECEDENTES: PRIMERO: EL ARTÍCULO 63

FRACCIÓN XIII DE LA CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y

SOBERANO DE NUEVO LEÓN, ESTABLECE LA FACULTAD DEL H.

CONGRESO DEL ESTADO, PARA FISCALIZAR, REVISAR, VIGILAR,

EVALUAR, APROBAR O RECHAZAR, SEGÚN SEA EL CASO, CON EL APOYO

DE LA AUDITORÍA SUPERIOR DEL ESTADO, LAS CUENTAS PÚBLICAS DEL

ESTADO Y LOS ORGANISMOS AUTÓNOMOS, DESCENTRALIZADOS,

DESCONCENTRADOS Y FIDEICOMISOS PÚBLICOS DE LA ADMINISTRACIÓN

PÚBLICA ESTATAL, ASÍ COMO DE LOS MUNICIPIOS, PREVIO INFORME QUE

ENVÍEN EL GOBERNADOR, Y LA REPRESENTACIÓN LEGAL DE LOS

MUNICIPIOS, ORGANISMOS O FIDEICOMISOS, RESPECTIVAMENTE. EL

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

20

MUNICIPIO DE MARÍN, NUEVO LEÓN, PRESENTÓ EL 30 DE MARZO DE 2012

ANTE ESTA SOBERANÍA, SU CUENTA PÚBLICA CORRESPONDIENTE AL

EJERCICIO FISCAL 2011. EN LA REVISIÓN A LA CUENTA PÚBLICA DE

REFERENCIA, Y A EFECTO DE ESTAR EN APTITUD DE QUE SE CUMPLAN

CON LOS OBJETIVOS DEFINIDOS EN LOS ARTÍCULOS 18 Y 19 DE LA LEY

DEL FISCALIZACIÓN SUPERIOR DEL ESTADO DE NUEVO LEÓN, Y DE

CONFORMIDAD CON LO ESTABLECIDO EN EL ARTÍCULO 20 DE LA

REFERIDA LEY, SE VERIFICÓ SI EL MUNICIPIO EFECTUÓ CORRECTAMENTE

SUS OPERACIONES, SI PRESENTÓ SUS ESTADOS FINANCIEROS EN FORMA

VERAZ Y EN TÉRMINOS ACCESIBLES DE ACUERDO CON LOS PRINCIPIOS

DE CONTABILIDAD APLICABLES AL SECTOR GUBERNAMENTAL; SI

CUMPLIÓ EN LA APLICACIÓN DE SUS PRESUPUESTOS Y SI ALCANZÓ CON

EFICACIA LOS OBJETIVOS Y METAS FIJADAS EN SUS PROGRAMAS Y

SUBPROGRAMAS, CONFORME A SU PRESUPUESTO DE EGRESOS Y LA

NORMATIVIDAD QUE LOS RIGE. ES DE SEÑALAR QUE EL MUNICIPIO QUE

NOS OCUPA, CUMPLIÓ CON LO IMPETRADO EN EL ARTÍCULO 7 DE LA LEY

DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NUEVO LEÓN,

PRESENTANDO LA CUENTA PÚBLICA DENTRO DEL PLAZO ESTABLECIDO.

COMO RESULTADO DE LOS PÁRRAFOS ANTERIORES Y CON LA FINALIDAD

DE DAR CUMPLIMIENTO A LO DISPUESTO EN LOS ARTÍCULOS 20

FRACCIÓN XXXI Y 82 FRACCIÓN XV DE LA LEY DE FISCALIZACIÓN

SUPERIOR DEL ESTADO DE NUEVO LEÓN, LA AUDITORÍA SUPERIOR DEL

ESTADO TUVO A BIEN EMITIR EL INFORME DE RESULTADOS DE LA

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

21

REVISIÓN A LA CUENTA PÚBLICA 2011 DEL MUNICIPIO DE MARÍN, NUEVO

LEÓN. INCLUYEN EN EL MENCIONADO INFORME DE RESULTADOS,

ACORDE CON LO SEÑALADO EN LOS ARTÍCULOS 49 Y 50 DE LA CITADA

LEY, EL DICTAMEN DE LA REVISIÓN A LA CUENTA PÚBLICA, LA

EVALUACIÓN DE LA GESTIÓN FINANCIERA Y DEL GASTO PÚBLICO, DEL

AVANCE O CUMPLIMIENTO DE LOS PROGRAMAS Y SUBPROGRAMAS

APROBADOS, Y DEL CUMPLIMIENTO DE LAS NORMAS DE INFORMACIÓN

FINANCIERA APLICABLES; LA COMPROBACIÓN DE QUE LA ENTIDAD SE

AJUSTÓ A LO DISPUESTO EN LA LEY DE INGRESOS Y PRESUPUESTO DE

EGRESOS, Y DEMÁS NORMAS APLICABLES; EL SEÑALAMIENTO EN SU

CASO DE LAS IRREGULARIDADES DETECTADAS Y LAS ACCIONES

EMITIDAS, ASÍ COMO, OBSERVACIONES DERIVADAS DE LA REVISIÓN

PRACTICADA Y LAS ACLARACIONES A LAS MISMAS POR LA ENTIDAD

FISCALIZADA, CON EL RESPECTIVO ANÁLISIS DE PARTE DE LA

AUDITORÍA SUPERIOR DEL ESTADO DE NUEVO LEÓN Y LAS

RECOMENDACIONES CORRESPONDIENTES. SEGUNDO: EN RELACIÓN A LA

EVALUACIÓN DE LA GESTIÓN FINANCIERA Y DEL GASTO PÚBLICO, SE

CONSIDERÓ EL ESTADO DE INGRESOS Y EGRESOS Y SUS PRESUPUESTOS

POR EL PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2011, ASÍ

COMO LA DISPONIBILIDAD AL CIERRE DEL EJERCICIO FISCAL Y LA

DEUDA PÚBLICA QUE EL MUNICIPIO, PRESENTÓ COMO PARTE DE LA

INFORMACIÓN QUE INTEGRA LA CUENTA PÚBLICA. EL REGISTRO DE LAS

OPERACIONES EFECTUADAS SE REALIZÓ DE ACUERDO CON LAS

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

22

PRÁCTICAS DE CONTABILIDAD APLICABLES A ESTE TIPO DE ENTIDADES

GUBERNAMENTALES. PARA EL DESARROLLO DE LA REVISIÓN A LA

INFORMACIÓN ANTES MENCIONADA, LA AUDITORÍA SUPERIOR DEL

ESTADO, APLICÓ UNA SERIE DE PROCEDIMIENTOS ENFOCADOS A

ASEGURARSE DE LA RAZONABILIDAD DE LAS CIFRAS PRESENTADAS QUE

FORMAN PARTE DE LA GESTIÓN FINANCIERA Y GASTO PÚBLICO, Y QUE

SU PRESENTACIÓN Y REGISTRO ESTUVO CONFORME A LAS NORMAS DE

INFORMACIÓN FINANCIERAS APLICABLES A ESTE TIPO DE ENTIDAD,

ADEMÁS DE QUE SE APEGARON AL CUMPLIMIENTO DE LAS LEYES,

DECRETOS, REGLAMENTOS Y DEMÁS DISPOSICIONES APLICABLES Y AL

CUMPLIMIENTO DE LOS OBJETIVOS Y METAS ESTABLECIDAS EN LOS

PROGRAMAS. CON LA EVALUACIÓN, LA AUDITORÍA SUPERIOR DEL

ESTADO CONCLUYE QUE LA INFORMACIÓN PROPORCIONADA POR EL

MUNICIPIO DE MARÍN, NUEVO LEÓN, COMO CUENTA PÚBLICA

CORRESPONDIENTE AL EJERCICIO DE 2011, PRESENTA RAZONABLEMENTE

EL MANEJO, CUSTODIA Y APLICACIÓN DE LOS INGRESOS, EGRESOS,

FONDOS Y EN GENERAL DE LOS RECURSOS PÚBLICOS, SALVO EN SU

CASO POR LO MENCIONADO EN EL CAPÍTULO IV DEL INFORME DE

RESULTADOS. TERCERO: EN EL APARTADO DE CUMPLIMIENTO A LOS

PRINCIPIOS DE CONTABILIDAD GUBERNAMENTAL, DE LAS

DISPOSICIONES CONTENIDAS EN LOS ORDENAMIENTOS Y NORMATIVA

CORRESPONDIENTE, SE CONCLUYE QUE LA PRESENTACIÓN DE LA

CUENTA PÚBLICA, FUE DE ACUERDO CON LAS NORMAS DE INFORMACIÓN

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

23

FINANCIERA APLICABLES Y SE APEGÓ AL CUMPLIMIENTO DEL

PRESUPUESTO DE EGRESOS DEL MUNICIPIO DE MARÍN, NUEVO LEÓN, Y

DEMÁS ORDENAMIENTOS APLICABLES EN LA MATERIA. A

CONTINUACIÓN SE PRESENTA LA INFORMACIÓN MÁS RELEVANTE CON

RESPECTO A LO PRESUPUESTADO EN INGRESOS Y EGRESOS, MOSTRANDO

EL COMPORTAMIENTO CON RESPECTO A LO EJERCIDO.

INGRESOS

CONCEPTO REAL 2011

IMPUESTOS $1,786,518.00

DERECHOS $614,441.00

PRODUCTOS $3,789,767.00

APROVECHAMIENTOS

$137,406.00

PARTICIPACIONES $17,047,917.00

FONDO DE INFRAESTRUCTURA

SOCIAL $540,727.00

FONDO PARA EL

FORTALECIMIENTO MUNICIPAL $2,315,570.00

FONDO DESCENTRALIZADO $3,503,912.00

OTRAS APORTACIONES $1,591,776.00

FINANCIAMIENTO $300,000.00

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

24

OTROS $1,139,310.00

TOTAL: $32,767,344.00

EGRESOS

CONCEPTO REAL 2011

ADMINISTRACIÓN PÚBLICA $9,814,326.00

SERVICIOS COMUNITARIOS $4,549,276.00

DESARROLLO SOCIAL $6,984,710.00

SEGURIDAD PÚBLICA Y TRÁNSITO -

MANTENIMIENTO Y

CONSERVACIÓN DE ACTIVOS $2, 600,791.00

ADQUISICIONES $727,527.00

DESARROLLO URBANO Y

ECOLOGÍA $1, 607,604.00

FONDO DE INFRAESTRUCTURA

SOCIAL Y MUNICIPAL $316,746.00

FONDO DE FORTALECIMIENTO

MUNICIPAL $2,641,940.00

OBLIGACIONES FINANCIERAS $338,702.00

APLICACIÓN DE OTRAS

APORTACIONES $1,418,393.00

TOTAL: $31,000,015.00

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

25

CUARTO.- EN EL APARTADO IV DEL INFORME DE RESULTADOS, SE

SEÑALAN DIVERSAS OBSERVACIONES DERIVADAS DE LA REVISIÓN

PRACTICADA, LAS ACLARACIONES A LAS MISMAS POR LOS

FUNCIONARIOS RESPONSABLES Y EL ANÁLISIS CORRESPONDIENTE,

RESPECTO AL RUBRO DEL ESTADO FINANCIERO, DENTRO DE LAS CUALES

SE DESTACAN LAS SIGUIENTES:

A) GESTIÓN FINANCIERA

INGRESOS

PRODUCTOS

ENAJENACIÓN DE BIENES MUEBLES

1. SE REGISTRÓ RECIBO DE INGRESOS NÚMERO 2028515 POR IMPORTE

DE $88,972.00 EXPEDIDO EL 26 DE ENERO DE 2011 A NOMBRE DE

MARTHA GALINDO GARCÍA, POR CONCEPTO DE LA VENTA DE UN

CAMIÓN PROPIEDAD DEL MUNICIPIO CONSIDERADO CHATARRA,

MARCA KENWORTH, MODELO 1987, CON NÚMERO DE SERIE

1NKDL20X6HJ50226, APROBADA POR EL R. AYUNTAMIENTO EN ACTA

DE SESIÓN ORDINARIA CELEBRADA EL 14 DE ENERO DE 2010,

OBSERVANDO QUE LA ENAJENACIÓN NO SE EFECTÚO MEDIANTE

SUBASTA PÚBLICA QUE GARANTICE LAS MEJORES CONDICIONES

POSIBLES EN CUANTO A PRECIO DE VENTA, INCUMPLIÉNDOSE LO

DISPUESTO EN LOS ARTÍCULOS 151 Y 153 DE LA LEY ORGÁNICA DE

LA ADMINISTRACIÓN PÚBLICA MUNICIPAL DEL ESTADO DE NUEVO

LEÓN.

ACCIÓN EMITIDA

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

26

EVENTOS MUNICIPALES

2. DE ACUERDO CON EL INFORME DE INGRESOS Y EGRESOS DE LA

FERIA DE ANIVERSARIO QUE ORGANIZÓ EL MUNICIPIO, SE DEVENGA

COMO RESULTADO DE LA MISMA UNA PÉRDIDA NETA DE $858,532.00

LA CUAL AUMENTÓ UN 10% EN COMPARACIÓN CON LA DEL AÑO

2010.

ACCIÓN EMITIDA

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

EGRESOS

GENERAL

3. SE EFECTUARON PAGOS BAJO LOS NÚMEROS DE PÓLIZAS 1572, 1661,

1693, 1863, 1892, 1935, 2057, 2378 Y 2418, POR UN VALOR TOTAL DE

$66,948.00 A NOMBRE DE DIVERSAS PERSONAS FÍSICAS,

DEVENGADOS POR LA COMPRA DE BIENES Y LA PRESTACIÓN DE

SERVICIOS QUE SE JUSTIFICAN CON RECIBOS INTERNOS

ELABORADOS POR LA TESORERÍA MUNICIPAL Y SE LES ANEXAN

COPIA FOTOSTÁTICA DE LA CREDENCIAL PARA VOTAR.

OBSERVANDO QUE ESTE TIPO DE EROGACIONES NO SE JUSTIFICAN CON

LOS COMPROBANTES QUE REÚNAN LOS REQUISITOS FISCALES

ESTABLECIDOS EN LOS ARTÍCULOS 29 Y 29-A DEL CÓDIGO FISCAL DE LA

FEDERACIÓN, INCUMPLIENDO LA OBLIGACIÓN SEÑALADA EN EL

ARTÍCULO 102 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, ASIMISMO

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

27

POR LO QUE RESPECTA A LOS CHEQUES 2378 Y 2418 INCUMPLEN CON LO

ESTABLECIDO POR EL ARTÍCULO 16 FRACCIÓN I DE LA LEY DE

FISCALIZACIÓN SUPERIOR DEL ESTADO DE NUEVO LEÓN.

ACCIÓN EMITIDA

D) PROMOCIÓN DEL EJERCICIO DE LA FACULTAD DE COMPROBACIÓN

FISCAL (PEFCF).

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

SERVICIOS PERSONALES

HONORARIOS

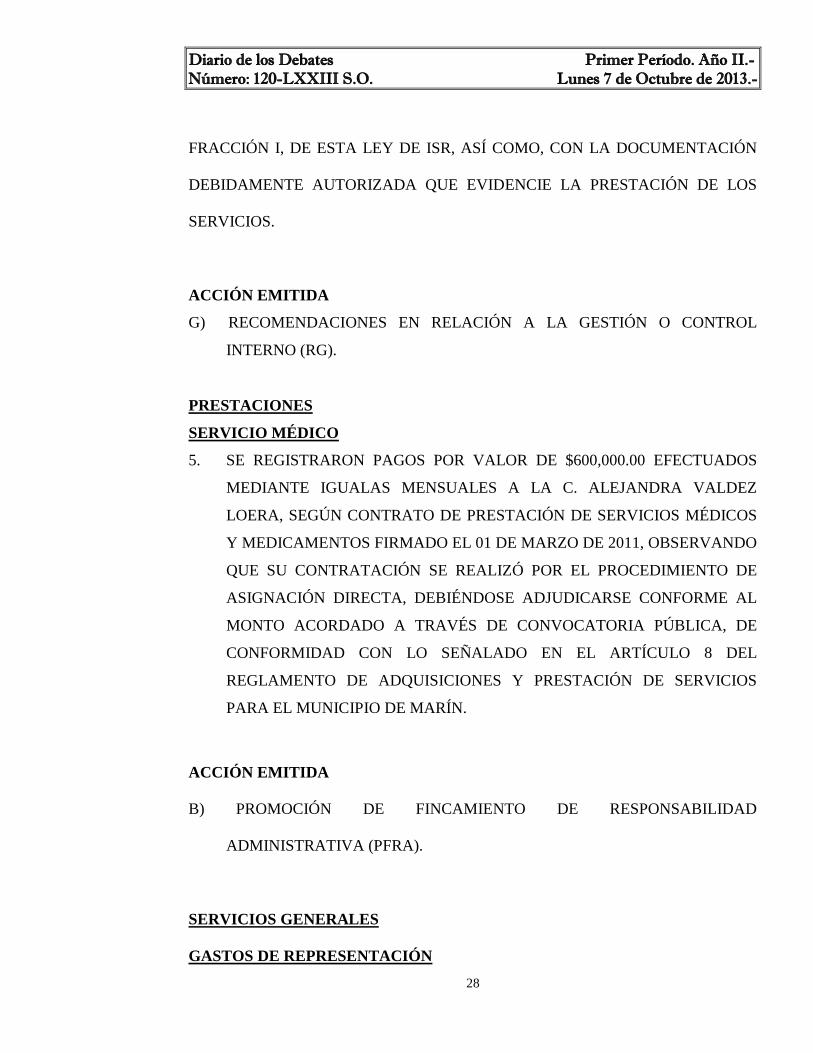

4. SE REGISTRARON PAGOS POR VALOR DE $235,403.00 A DIVERSAS

PERSONAS FÍSICAS, DEVENGADOS DE LA PRESTACIÓN DE SERVICIOS

ESTABLECIDOS MEDIANTE LA CELEBRACIÓN DE CONTRATOS, QUE

SE AMPARAN ÚNICAMENTE CON RECIBOS DE EGRESOS

ELABORADOS POR LA TESORERÍA MUNICIPAL Y SE LES ANEXAN

COPIA FOTOSTÁTICA DE LA CREDENCIAL PARA VOTAR.

OBSERVANDO QUE ESTAS EROGACIONES NO SE JUSTIFICAN CON LOS

COMPROBANTES QUE REÚNAN LOS REQUISITOS FISCALES ESTABLECIDOS

EN LOS ARTÍCULOS 29 Y 29-A DEL CÓDIGO FISCAL DE LA FEDERACIÓN,

INCUMPLIENDO CON LA OBLIGACIÓN SEÑALADA EN EL ARTÍCULO 102 DE

LA LEY DEL IMPUESTO SOBRE LA RENTA (ISR), O EN SU CASO, CON LAS

NÓMINAS Y LOS RECIBOS DE PAGO DE PERCEPCIONES ASIMILABLES A

SALARIOS, DE CONFORMIDAD CON LO DISPUESTO EN EL ARTÍCULO 110

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

28

FRACCIÓN I, DE ESTA LEY DE ISR, ASÍ COMO, CON LA DOCUMENTACIÓN

DEBIDAMENTE AUTORIZADA QUE EVIDENCIE LA PRESTACIÓN DE LOS

SERVICIOS.

ACCIÓN EMITIDA

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

PRESTACIONES

SERVICIO MÉDICO

5. SE REGISTRARON PAGOS POR VALOR DE $600,000.00 EFECTUADOS

MEDIANTE IGUALAS MENSUALES A LA C. ALEJANDRA VALDEZ

LOERA, SEGÚN CONTRATO DE PRESTACIÓN DE SERVICIOS MÉDICOS

Y MEDICAMENTOS FIRMADO EL 01 DE MARZO DE 2011, OBSERVANDO

QUE SU CONTRATACIÓN SE REALIZÓ POR EL PROCEDIMIENTO DE

ASIGNACIÓN DIRECTA, DEBIÉNDOSE ADJUDICARSE CONFORME AL

MONTO ACORDADO A TRAVÉS DE CONVOCATORIA PÚBLICA, DE

CONFORMIDAD CON LO SEÑALADO EN EL ARTÍCULO 8 DEL

REGLAMENTO DE ADQUISICIONES Y PRESTACIÓN DE SERVICIOS

PARA EL MUNICIPIO DE MARÍN.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

SERVICIOS GENERALES

GASTOS DE REPRESENTACIÓN

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

29

6. SE REGISTRÓ PÓLIZA DE CHEQUE NÚMERO 1582 POR VALOR DE

$10,000.00 EXPEDIDA EL 08 DE ABRIL DEL 2011 A NOMBRE DE RENÉ

ALEJANDRO GARZA GARCÍA, QUE AMPARA EL PAGO DE LOS GASTOS

DE VIAJE A LA CIUDAD DE MÉXICO, DEVENGADOS POR LOS

TRÁMITES PARA EL CAMBIO DE LAS TARIFAS ANTE LA COMISIÓN

FEDERAL DE ELECTRICIDAD (CFE), LOS CUALES SE JUSTIFICAN CON

LA FACTURA NO. 1011 POR IMPORTE DE $7,680.00 DEL DÍA 11 DE MES

Y AÑO EN MENCIÓN, EMITIDA POR LA EMPRESA P.L. ACCESOR

REPRESENTATIVE, S.A. DE C.V., POR CONCEPTO DE SERVICIOS DE

ADMINISTRACIÓN Y ASESORÍA, Y LA FACTURA NO. 1929 POR LA

CANTIDAD DE $2,320.00 DE MASTER Y PUBLICIDAD, S.A. DE C.V.,

ENTREGADA POR TRABAJOS DE IMPRESIONES A COLOR DIGITAL Y

SOLICITUDES DIRIGIDAS A LA CFE DEL MUNICIPIO DE MARÍN.

OBSERVANDO QUE LA FACTURA NÚMERO 1011 DESCRIBE COMO

CONCEPTO HOSPEDAJE Y VIÁTICOS EN LA CIUDAD DE MÉXICO, LO CUAL

NO CORRESPONDE AL TIPO DE PRESTACIÓN DE SERVICIOS DE LA

EMPRESA QUE EMITE ESTE COMPROBANTE FISCAL, ADEMÁS NO SE

PRESENTÓ LA DOCUMENTACIÓN QUE EVIDENCIE QUE EL MOTIVO DEL

VIAJE SE ORIGINA DE LAS ACTIVIDADES PROPIAS DE LA FUNCIÓN

MUNICIPAL. ASIMISMO, SE OBSERVÓ QUE EL CHEQUE SE ELABORÓ A

NOMBRE DE UNA PERSONA QUE NO ES EMPLEADO DEL MUNICIPIO, EL

CUAL POR CONTROL Y ADMINISTRACIÓN DE LOS RECURSOS SE

DEBIERON GIRAR A NOMBRE DE QUIÉN EXPIDE LAS FACTURAS, CON LA

LEYENDA "PARA ABONO EN CUENTA DEL BENEFICIARIO", DE

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

30

CONFORMIDAD CON LO DISPUESTO EN EL ARTÍCULO 31 FRACCIÓN III DE

LA LEY DEL IMPUESTO SOBRE LA RENTA.

ACCIÓN EMITIDA

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

ASUNTOS GENERALES

INSTITUTO MUNICIPAL DE LAS MUJERES DE MARÍN, NUEVO LEÓN

7. ESTE H. CONGRESO DEL ESTADO MEDIANTE DECRETO NÚMERO 231

PUBLICADO EN EL PERIÓDICO OFICIAL DEL DÍA 21 DE ABRIL DE 2008,

APROBÓ LA SOLICITUD DE AUTORIZACIÓN DEL R. AYUNTAMIENTO

PARA LA CREACIÓN DEL ORGANISMO DESCENTRALIZADO

DENOMINADO "INSTITUTO MUNICIPAL DE LAS MUJERES DE MARÍN,

NUEVO LEÓN", OBSERVANDO QUE NO SE CONSTITUYÓ COMO UN

ENTE DOTADO DE PERSONALIDAD JURÍDICA, PATRIMONIO PROPIO NI

CON AUTONOMÍA DE ADMINISTRACIÓN, ESTRUCTURA Y

OPERACIÓN.

A) ASIMISMO, NO SE LOCALIZÓ EL REGLAMENTO ORGÁNICO APLICABLE

PARA EL FUNCIONAMIENTO DE DICHO INSTITUTO.

ACCIÓN EMITIDA

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

B) OBRA PÚBLICA

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

31

OBRA PÚBLICA

FONDO DE INFRAESTRUCTURA SOCIAL MUNICIPAL

OBRAS

MM-IR-034-01-SG/20 11 - ELECTRIFICACIÓN DE LA COLONIA EL

SALADITO II (1A. ETAPA) - $163,647.00.

8. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, LA

DOCUMENTACIÓN QUE PERMITA VERIFICAR QUE LA OBRA, FUE

PROGRAMADA E INCLUIDA EN EL PRESUPUESTO ANUAL DEL

EJERCICIO 2011, ACORDE CON LO DISPUESTO EN LOS ARTÍCULOS 18,

FRACCIÓN IV, 19 Y 22, DE LA LOPEMNL.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

9. NO SE LOCALIZARON NI FUERON EXHIBIDOS DURANTE LA

AUDITORÍA, LOS ANÁLISIS DE PRECIOS UNITARIOS DE LOS

CONCEPTOS QUE INTEGRAN EL PRESUPUESTO ELABORADO POR EL

MUNICIPIO PARA LA OBRA, QUE PERMITAN VERIFICAR LA

APLICACIÓN DE LOS COSTOS ACTUALIZADOS DE ACUERDO CON LAS

CONDICIONES QUE PREVALECÍAN EN EL MOMENTO DE SU

ELABORACIÓN, OBLIGACIÓN ESTABLECIDA EN EL ARTÍCULO 19,

FRACCIÓN XIII, DE LA LOPEMNL.

ACCIÓN EMITIDA

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

32

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

10. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, LA

BITÁCORA DE OBRA, OBLIGACIÓN ESTABLECIDA EN EL ARTÍCULO

67, FRACCIÓN I, DE LA LOPEMNL.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

11. NO SE LOCALIZÓ NI FUE EXHIBIDO DURANTE LA AUDITORÍA, EL

CONVENIO QUE MODIFIQUE EL MONTO PACTADO EN EL CONTRATO,

DEBIDO A QUE LA OBRA SE CONTRATÓ CON UN IMPORTE DE

$545,492.00 Y EL IMPORTE EJERCIDO ES DE $574,578.00, OBLIGACIÓN

ESTABLECIDA EN EL ARTÍCULO 76, PÁRRAFO PRIMERO, DE LA

LOPEMNL.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

12. NO SE LOCALIZARON NI FUERON EXHIBIDOS DURANTE LA

AUDITORÍA, LOS ESTUDIOS, ENCUESTAS ENTRE LOS BENEFICIADOS

DE LA OBRA, INFORMES FOTOGRÁFICOS U OTROS ELEMENTOS QUE

HAYA TENIDO EN CUENTA LA ENTIDAD, PARA ACREDITAR QUE EL

RECURSO FEDERAL TRANSFERIDO A TRAVÉS DEL FONDO DE

INFRAESTRUCTURA SOCIAL MUNICIPAL, FUE APLICADO EN

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

33

BENEFICIO DIRECTO DE LA POBLACIÓN QUE SE ENCUENTRA EN

CONDICIONES DE REZAGO SOCIAL Y POBREZA EXTREMA, DE

CONFORMIDAD CON EL ARTÍCULO 33, PÁRRAFO PRIMERO, DE LA

LCF. CABE SEÑALAR QUE EN LA CONSULTA EFECTUADA POR LA

AUDITORÍA SUPERIOR A LA INFORMACIÓN DEL INSTITUTO

NACIONAL DE ESTADÍSTICA Y GEOGRAFÍA (INEGI), ÍNDICES DE

MARGINACIÓN DEL CONSEJO NACIONAL DE POBLACIÓN (CONAPO) Y

DEL CONSEJO NACIONAL DE EVALUACIÓN (CONEVAL), QUE

CONSTITUYEN FUENTES OFICIALES DE MEDICIÓN DE LA POBREZA Y

EL REZAGO SOCIAL, LA ZONA EN DONDE SE REALIZÓ LA OBRA, NO

SE UBICA EN SECTOR DONDE SU POBLACIÓN SE ENCUENTRE EN

CONDICIONES DE REZAGO SOCIAL Y POBREZA EXTREMA.

ACCIÓN EMITIDA

F) INFORME A LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN (IASF).

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

MM-IR-FIII-01/2010 - CONSTRUCCIÓN DE DRENAJE SANITARIO DE LA

CALLE PADRE MIER DE CALLE GALEANA A COMUNIDAD DEL

VALLADO - $153,099.00.

13. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, LA

DOCUMENTACIÓN QUE PERMITA VERIFICAR QUE LA OBRA BAJO EL

NÚMERO DE CONTRATO MM-IR-FIII-01/2010, RELATIVA A LA

CONSTRUCCIÓN DE DRENAJE SANITARIO DE LA CALLE PADRE MIER

DE CALLE GALEANA A COMUNIDAD DEL VALLADO, FUE

PROGRAMADA E INCLUIDA EN EL PRESUPUESTO ANUAL DEL

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

34

EJERCICIO 2011, ACORDE CON LO DISPUESTO EN LOS ARTÍCULOS 18,

FRACCIÓN IV, 19 Y 22, DE LA LOPEMNL.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

MM-IR-3X1 PARA MIG RANTES-01-2011 - PAVIMENTACIÓN DE CALLE

ARTURO B. DE LA GARZA ENTRE LAS CALLES JUÁREZ Y ZARAGOZA -

$365,566.00.

14. EN LA REVISIÓN DEL EXPEDIENTE SE DETECTÓ QUE LA OBRA, SE

ADJUDICÓ MEDIANTE LA NORMATIVA DE LA LOPEMNL, DEBIENDO

SER MEDIANTE LA LOPSRM, YA QUE LOS RECURSOS PROVIENEN DEL

RAMO 20 "DESARROLLO SOCIAL" PROGRAMA 3X1 PARA MIGRANTES,

OBLIGACIÓN ESTABLECIDA EN EL ARTÍCULO 4, PÁRRAFO TERCERO,

DE LA LOPEMNL.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

15. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, EL

ACTA DE RECEPCIÓN DE LOS TRABAJOS, OBLIGACIÓN ESTABLECIDA

EN EL ARTÍCULO 81, PÁRRAFO PRIMERO, DE LA LOPEMNL.

ACCIÓN EMITIDA

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

35

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

MM-IRFOPAM- 01/2010 - PAVIMENTACIÓN DE LA CALLE ZARAGOZA

ENTRE LAS CALLES GUERRERO Y ARTURO B. DE LA GARZA, EN

CABECERA MUNICIPAL - $512,508.00.

16. NO SE LOCALIZARON NI FUERON EXHIBIDAS DURANTE LA

AUDITORÍA, LAS PRUEBAS DE LABORATORIO QUE COMPRUEBEN EL

CUMPLIMIENTO DEL PORCENTAJE DE COMPACTACIÓN DE LOS

CONCEPTOS "TERRACERÍAS ESCARIFICADAS DE 30 CM DE ESPESOR

COMPACTADAS AL 95%", "BASE CALIZA TRITURADA DE 15 CM DE

ESPESOR COMPACTADA AL 95%" Y ASÍ COMO LA COMPROBACIÓN DE

LA RESISTENCIA DEL CONCEPTO "CONCRETO F´C= 200KG/CM2 EN

GUARNICIÓN TIPO PECHO PALOMA Y GUARNICIÓN TIPO

RECTANGULAR", OBLIGACIÓN ESTABLECIDA EN EL ARTÍCULO 54,

PÁRRAFO PRIMERO, DE LA LOPSRM, EN RELACIÓN CON EL ARTÍCULO

132, FRACCIÓN IV, DEL RLOPSM.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

17. NO SE LOCALIZÓ NI FUE EXHIBIDO DURANTE LA AUDITORÍA, EL

CONVENIO QUE MODIFIQUE EL MONTO PACTADO EN EL CONTRATO,

DEBIDO A QUE LA OBRA SE CONTRATÓ CON UN IMPORTE DE

$499,633.00 Y EL IMPORTE PAGADO ES DE $512,508.00, OBLIGACIÓN

ESTABLECIDA EN EL ARTÍCULO 59, PÁRRAFO PRIMERO, DE LA

LOPSRM.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

36

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

18. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, EL

ACTA DE RECEPCIÓN DE LOS TRABAJOS, OBLIGACIÓN ESTABLECIDA

EN LOS ARTÍCULOS 64, PÁRRAFO PRIMERO, DEL RLOPSRM.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

19. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, LA

GARANTÍA EQUIVALENTE AL DIEZ POR CIENTO DEL MONTO TOTAL

EJERCIDO O CARTA DE CRÉDITO IRREVOCABLE O LA APORTACIÓN

DE RECURSOS LÍQUIDOS EN FIDEICOMISOS POR EL EQUIVALENTE AL

CINCO POR CIENTO DEL MONTO TOTAL PAGADO DE $512,508.00,

SEGÚN LO SELECCIONADO POR EL CONTRATISTA, A FIN DE

ASEGURAR QUE SE RESPONDA POR LOS DEFECTOS, VICIOS OCULTOS

Y CUALQUIER OTRA OBLIGACIÓN EN LOS TÉRMINOS DE LA LEY,

OBLIGACIÓN ESTABLECIDA EN EL ARTÍCULO 66, PÁRRAFO

SEGUNDO, DE LA LOPSRM.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

37

20. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, LA

BITÁCORA DE OBRA, OBLIGACIÓN ESTABLECIDA EN EL ARTÍCULO

122, PÁRRAFO PRIMERO, DEL RLOPSRM.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

MM-AD-PISO-FIRME- 01/2011 - CONSTRUCCIÓN DE 894.09 M² DE PISO

FIRME DE CONCRETO F´C=150 KG/CM² EN 30 VIVIENDAS DE DIVERSAS

LOCALIDADES DEL MUNICIPIO - $75,094.00.

21. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, LA

DOCUMENTACIÓN QUE PERMITA VERIFICAR QUE SE INVITÓ A

CUANDO MENOS TRES PERSONAS A LA OBRA BAJO EL CONTRATO

NÚMERO MM-AD-PISO-FIRME-01/2011, RELATIVA A LA

CONSTRUCCIÓN DE 894.09 M² DE PISO FIRME DE CONCRETO F´C=150

KG/CM² EN 30 VIVIENDAS DE DIVERSAS LOCALIDADES DEL

MUNICIPIO, OBLIGACIÓN ESTABLECIDA EN EL ARTÍCULO 27,

FRACCIÓN II, DE LA LOPSRM.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

22. NO SE LOCALIZÓ NI FUE EXHIBIDO DURANTE LA AUDITORÍA, EL

ACTA DE PRESENTACIÓN Y APERTURA DE PROPOSICIONES,

OBLIGACIÓN ESTABLECIDA EN EL ARTÍCULO 37 FRACCIÓN III, DE LA

LOPSRM.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

38

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

23. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, EL

ACTA DE FALLO, OBLIGACIÓN ESTABLECIDA EN EL ARTÍCULO 39, DE

LA LOPSRM.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

24. NO SE LOCALIZÓ NI FUE EXHIBIDO DURANTE LA AUDITORÍA, EL

ANÁLISIS DE PRECIOS UNITARIOS DEL CONCEPTO "PISO DE

CONCRETO F´C= 150 KG/CM2", OBLIGACIÓN ESTABLECIDA EN EL

ARTÍCULO 45, PUNTO A, FRACCIÓN I, DEL RLOPSRM.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

25. NO SE LOCALIZÓ NI FUE EXHIBIDO DURANTE LA AUDITORÍA, EL

PRESUPUESTO ELABORADO POR EL CONTRATISTA GANADOR PARA

LA OBRA, OBLIGACIÓN ESTABLECIDA EN EL ARTÍCULO 45, PUNTO A,

FRACCIÓN IX, DEL RLOPSRM.

ACCIÓN EMITIDA

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

39

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

C) DESARROLLO URBANO

DESARROLLO URBANO

DERECHOS

S/E - REVISIÓN DE PLANES Y PROGRAMAS DE DESARROLLO URBANO Y

SU ZONIFICACIÓN, ASÍ COMO DE LOS REGLAMENTOS MUNICIPALES

DE ZONIFICACIÓN Y CONSTRUCCIÓN - $0.

26. NO SE PROPORCIONÓ LA INFORMACIÓN Y DOCUMENTACIÓN

REQUERIDA A ESA ENTIDAD FISCALIZADA EN TÉRMINOS DEL OFICIO

NÚMERO ASENL-DAOPDU-MU35-1063/2012, EN CONTRAVENCIÓN A

LOS ARTÍCULOS 20, FRACCIONES I, XII, XIII Y XVI, 22 PRIMER

PÁRRAFO, Y 25 DE LA LEY DE FISCALIZACIÓN SUPERIOR DEL

ESTADO DE NUEVO LEÓN.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

27. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, LA

DOCUMENTACIÓN QUE ACREDITE QUE LOS PLANES DE DESARROLLO

URBANO MUNICIPAL Y DE CENTRO DE POBLACIÓN, FUERON

REVISADOS A EFECTO DE CONFIRMARLOS O MODIFICARLOS,

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

40

ACORDE CON LO DISPUESTO EN EL PRIMER PÁRRAFO DEL ARTÍCULO

56 DE LA LDUNL.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

28. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, LA

DOCUMENTACIÓN COMPROBATORIA DE LAS REFORMAS QUE EN SU

CASO HUBIERE PROMOVIDO ESA ENTIDAD, A EFECTO DE AJUSTAR

EL REGLAMENTO DE ZONIFICACIÓN DE ESE MUNICIPIO, CON LAS

DISPOSICIONES DE LA LDUNL, DE CONFORMIDAD CON LO

ESTABLECIDO EN EL ARTÍCULO CUARTO DEL RÉGIMEN

TRANSITORIO DE LA REFERIDA LEY.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

29. NO SE LOCALIZÓ NI FUE EXHIBIDA DURANTE LA AUDITORÍA, LA

DOCUMENTACIÓN COMPROBATORIA DE LAS REFORMAS QUE EN SU

CASO HUBIERE PROMOVIDO ESA ENTIDAD, A EFECTO DE AJUSTAR

EL REGLAMENTO DE CONSTRUCCIÓN DE ESE MUNICIPIO, CON LAS

DISPOSICIONES DE LA LDUNL, DE CONFORMIDAD CON LO

ESTABLECIDO EN EL ARTÍCULO CUARTO DEL RÉGIMEN

TRANSITORIO DE LA REFERIDA LEY.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

41

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

S/E - REVISIÓN DE LOS PROCESOS DE MODIFICACIÓN SOBRE EL

PATRIMONIO MUNICIPAL DESTINADOS AL USO O APROVECHAMIENTO

DE INSTITUCIONES DE DERECHO PÚBLICO O PRIVADO - $0.

30. NO SE PROPORCIONÓ LA INFORMACIÓN Y DOCUMENTACIÓN

REQUERIDA A ESA ENTIDAD FISCALIZADA EN TÉRMINOS DEL OFICIO

NÚMERO ASENL-DAOPDU-MU35-1012/2012, EN CONTRAVENCIÓN A

LOS ARTÍCULOS 20, FRACCIONES I, XII, XIII Y XVI, 22 PRIMER

PÁRRAFO, Y 25 DE LA LEY DE FISCALIZACIÓN SUPERIOR DEL

ESTADO DE NUEVO LEÓN.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

31. EN ALCANCE A DIVERSO REQUERIMIENTO DE INFORMACIÓN A

TRAVÉS DEL OFICIO NÚMERO ASENLDAOPDU- MU35-1012/2012

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

42

PRONUNCIADO POR EL ÓRGANO DE FISCALIZACIÓN Y NOTIFICADO A

ESA ENTIDAD FISCALIZADA EN FECHA 27 DE JUNIO DE 2012, Y ANTE

LA OMISIÓN DE ESA ENTIDAD DE DAR RESPUESTA AL MISMO, SE LE

REQUIERE DE NUEVA CUENTA A ESA MUNICIPALIDAD, PARA QUE EN

EL TÉRMINO DEFINIDO EN EL PRESENTE OFICIO, INFORME A LA

AUDITORÍA SUPERIOR DEL ESTADO, SOBRE LA AUTORIZACIÓN Y

CELEBRACIÓN DE ACTOS TRASLATIVOS DE DOMINIO

(COMPRAVENTA, DONACIÓN, PERMUTA U OTRO), ACTOS DE USO,

APROVECHAMIENTO O EXPLOTACIÓN (CONCESIONES, CESIONES,

COMODATOS, USUFRUCTOS, ETC.) O ACTOS DE MODIFICACIÓN DEL

USO O DESTINO (DESAFECTACIONES, CONSTITUCIÓN DE

SERVIDUMBRES O GRAVÁMENES, ETC.) QUE DURANTE EL EJERCICIO

2011 HAYA EFECTUADO EN RELACIÓN CON INMUEBLES QUE HAYAN

SIDO INCORPORADOS AL PATRIMONIO MUNICIPAL COMO

CONSECUENCIA DE CESIONES DE ÁREAS ORIGINADAS POR LA

AUTORIZACIÓN DE TRÁMITES EN MATERIA DE DESARROLLO

URBANO.

DEBIENDO EN SU CASO ADJUNTAR LA DOCUMENTACIÓN E

INFORMACIÓN, QUE SE HAYA TOMADO EN CUENTA PARA LA

FORMALIZACIÓN Y AUTORIZACIÓN DE TALES ACTOS, INCLUIDA LA

APROBACIÓN QUE EN TÉRMINOS DE LO PRECEPTUADO EN EL ÚLTIMO

PÁRRAFO DEL NUMERAL 201 DE LA LDUNL, DEBE DE OBTENERSE DE ESTE

H. CONGRESO DEL ESTADO.

ACCIÓN EMITIDA

B) PROMOCIÓN DE FINCAMIENTO DE RESPONSABILIDAD

ADMINISTRATIVA (PFRA).

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

43

G) RECOMENDACIONES EN RELACIÓN A LA GESTIÓN O CONTROL

INTERNO (RG).

QUINTO.- EN LO QUE RESPECTA AL APARTADO V DEL INFORME QUE NOS

PRESENTA LA AUDITORÍA SUPERIOR DEL ESTADO, DENOMINADO

SITUACIÓN QUE GUARDAN LAS OBSERVACIONES, RECOMENDACIONES Y

ACCIONES PROMOVIDAS EN RELACIÓN A EJERCICIOS ANTERIORES, EL

ÓRGANO TÉCNICO FISCALIZADOR NOS PRESENTA LOS CUADROS DE

OBSERVACIONES REALIZADAS Y QUE CORRESPONDEN A LOS EJERCICIOS

PREVIOS AL 2011, DENTRO DE LOS CUÁLES SE DESTACA EN EL APARTADO

RECOMENDACIONES Y ACCIONES PROMOVIDAS CON RESPECTO A LOS

EJERCICIOS 2007, 2009 Y 2010 SE TIENEN POR CONCLUIDAS LAS

RECOMENDACIONES, ASÍ COMO LA PROMOCIÓN DE RESPONSABILIDADES

ADMINISTRATIVAS; AHORA BIEN, EN LO QUE RESPECTA AL EJERCICIO

FISCAL 2007 SE TIENEN POR CONCLUIDO LOS PLIEGOS DE

OBSERVACIONES, EN TANTO PARA LOS EJERCICIOS 2009 Y 2010 SE TIENEN

POR NO EMITIDOS. SEXTO.- CON RESPECTO AL TRÁMITE Y RESULTADOS

OBTENIDOS, DERIVADOS DE LAS SOLICITUDES FORMULADAS POR EL

CONGRESO DEL ESTADO, ES DE SEÑALAR QUE NO LAS HUBO DURANTE EL

AÑO 2011. SÉPTIMO.- UNA VEZ QUE HEMOS DADO CUENTA DEL

CONTENIDO DEL INFORME DE RESULTADOS Y DE LOS COMENTARIOS QUE

AL EFECTO REALIZÓ LA AUDITORÍA SUPERIOR DEL ESTADO, Y DE

CONFORMIDAD CON LO PREVISTO EN EL ARTÍCULO 47 INCISO C) DEL

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

44

REGLAMENTO PARA EL GOBIERNO INTERIOR DEL CONGRESO DEL

ESTADO DE NUEVO LEÓN, LOS INTEGRANTES DE ESTA COMISIÓN, A

EFECTO DE SUSTENTAR EL RESOLUTIVO QUE SE PROPONE, NOS

PERMITIMOS CONSIGNAR LAS SIGUIENTES: CONSIDERACIONES:

PRIMERO: LA COMISIÓN CUARTA DE HACIENDA Y DESARROLLO

MUNICIPAL, ES COMPETENTE PARA ANALIZAR EL INFORME DE

RESULTADOS DE MÉRITO, DE ACUERDO CON LO ESTABLECIDO EN LOS

NUMERALES 70 FRACCIÓN XIX, DE LA LEY ORGÁNICA DEL PODER

LEGISLATIVO DEL ESTADO DE NUEVO LEÓN Y 39 FRACCIÓN XIX, DEL

REGLAMENTO PARA EL GOBIERNO INTERIOR DEL CONGRESO DEL

ESTADO DE NUEVO LEÓN. SEGUNDO: LA AUDITORÍA SUPERIOR DEL

ESTADO CUMPLIÓ EN SU REVISIÓN CON LO PREVISTO POR LOS

ARTÍCULOS 18, 19 Y 20 DE LA LEY DE FISCALIZACIÓN SUPERIOR DEL

ESTADO DE NUEVO LEÓN. CONSTATAMOS QUE EL INFORME DEL

MUNICIPIO EN MENCIÓN, CONTIENE LOS COMENTARIOS GENERALES QUE

SE ESTIPULAN EN EL ARTÍCULO 49 Y 50 DE LA LEY DE FISCALIZACIÓN

SUPERIOR DEL ESTADO DE NUEVO LEÓN RESPECTO A LOS RESULTADOS

DE SU GESTIÓN FINANCIERA, QUE SE AJUSTARON A LOS CRITERIOS

SEÑALADOS EN LAS LEYES, PRESUPUESTOS Y DEMÁS DISPOSICIONES

APLICABLES, ASÍ COMO AL CUMPLIMIENTO DE LOS OBJETIVOS

GENERALES Y METAS DE LOS PROGRAMAS Y SUBPROGRAMAS

APROBADOS. TERCERO: EN EL INFORME DE RESULTADOS EMITIDO POR

LA AUDITORÍA SUPERIOR DEL ESTADO SE DESTACAN FALLAS

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

45

ADMINISTRATIVAS Y DE CONTROL INTERNO, LAS CUALES SE ENUMERAN

EN EL APARTADO IV DEL REFERIDO INFORME, RESPECTO DE LAS

CUALES, LA AUDITORÍA, DE CONFORMIDAD CON LO DISPUESTO EN EL

ARTÍCULO 46 DE LA LEY DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE

NUEVO LEÓN, EMITIÓ Y COMUNICÓ A LA ENTIDAD REVISADA, LAS

RECOMENDACIONES A EFECTO DE QUE SUBSANARAN LAS DEFICIENCIAS

QUE DIERAN LUGAR A LAS FALLAS EN COMENTO. AL RESPECTO, EL

ÓRGANO DARÁ EL SEGUIMIENTO CORRESPONDIENTE A FIN DE VERIFICAR

LAS ACCIONES QUE EL ORGANISMO REALICE PARA CORREGIR LAS

DEFICIENCIAS DETECTADAS, SIN QUE SEA NECESARIO QUE ESTE

LEGISLATIVO SE MANIFIESTE SOBRE EL PARTICULAR. CUARTO: EN

RELACIÓN A LAS IRREGULARIDADES SEÑALADAS DENTRO DEL

APARTADO IV DEL INFORME DE RESULTADOS, DE LAS QUE LA

AUDITORÍA SUPERIOR DEL ESTADO OFRECE DETALLE EN LAS PÁGINAS

27/48 A LA 45/48 DEL REFERIDO INFORME; DESTACÁNDOSE LAS

OBSERVACIONES NO SOLVENTADAS MÁS RELEVANTES DENTRO DEL

CUERPO DEL PRESENTE DICTAMEN, RESPECTO DE LAS CUALES EL

ÓRGANO TÉCNICO DE FISCALIZACIÓN DARÁ EL SEGUIMIENTO

CORRESPONDIENTE A FIN DE VERIFICAR LAS ACCIONES QUE EL

MUNICIPIO REALICE PARA CORREGIR LAS DEFICIENCIAS DETECTADAS

TAL Y COMO LO COMUNICÓ EN EL INFORME DE RESULTADOS, DEBIENDO

DAR CUENTA A ESTE H. CONGRESO DE LAS ACCIONES INICIADAS Y LOS

RESULTADOS DE LAS MISMAS. QUINTO: AHORA BIEN, QUEDA POR

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

46

RESOLVER SOBRE LA APROBACIÓN O RECHAZO DE LA CUENTA QUE NOS

OCUPA, A CUYO EFECTO DEBEMOS CONSIDERAR, EN SU CASO, SI LAS

IRREGULARIDADES DETECTADAS DURANTE LA REVISIÓN ROMPEN CON

LA RAZONABILIDAD QUE EXIGE EL MANEJO, CUSTODIA Y APLICACIÓN DE

LOS INGRESOS, EGRESOS, FONDOS Y EN GENERAL DE LOS RECURSOS

PÚBLICOS, ASÍ COMO EL CUMPLIMIENTO DE LOS PROGRAMAS PROPIOS

DE LA ADMINISTRACIÓN PÚBLICA ESTATAL. DADO LO ANTERIOR, ES DE

ESTIMARSE QUE LAS OBSERVACIONES CONTENIDAS EN EL INFORME DE

RESULTADOS EN ESTUDIO, NO SON CAUSA SUFICIENTE PARA

CONSIDERAR QUE LA GENERALIDAD DE LA ACTUACIÓN DEL ENTE

REVISADO DEBA CONSIDERARSE COMO DEFICIENTE Y POR LO MISMO LA

ENTIDAD REVISADA NO ES ACREEDORA A UNA MANIFESTACIÓN DE

RECHAZO RESPECTO A SU CUENTA PÚBLICA PARA EL EJERCICIO FISCAL

2011 DE PARTE DE ESTE PODER LEGISLATIVO, RESULTANDO, POR

CONSECUENCIA LA DECISIÓN DE APROBAR DICHA CUENTA PÚBLICA. POR

LO ANTERIORMENTE EXPUESTO ES QUE SOMETEMOS A LA

CONSIDERACIÓN DE ESTA HONORABLE ASAMBLEA LEGISLATIVA EL

SIGUIENTE PROYECTO DE: ACUERDO PRIMERO.- SE TIENE POR RECIBIDO

Y ANALIZADO EN TIEMPO Y FORMA EL INFORME DE RESULTADOS DE LA

CUENTA PÚBLICA 2011, DEL MUNICIPIO DE MARÍN, NUEVO LEÓN.

SEGUNDO.- EN CUMPLIMIENTO DE LO SEÑALADO EN EL ARTÍCULO 63

FRACCIÓN XIII, DE LA CONSTITUCIÓN POLÍTICA DEL ESTADO DE NUEVO

LEÓN, Y DEMÁS DISPOSICIONES LEGALES APLICABLES, SE APRUEBA LA

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

47

CUENTA PÚBLICA 2011 DEL MUNICIPIO DE MARÍN, NUEVO LEÓN.

TERCERO.- SE INSTRUYE A LA AUDITORIA SUPERIOR DEL ESTADO

PARA QUE EN TÉRMINOS DEL PÁRRAFO SEGUNDO DEL ARTÍCULO 52 DE

LA LEY DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NUEVO LEÓN

EXPIDA EL FINIQUITO CORRESPONDIENTE, SIN PERJUICIO DE LAS

ACCIONES DERIVADAS DE LA REVISIÓN Y EL SEGUIMIENTO DE LAS

RECOMENDACIONES FORMULADAS QUE PROCEDA. CUARTO.- SE

INSTRUYE A LA AUDITORÍA SUPERIOR DEL ESTADO DE NUEVO LEÓN

PARA QUE EN CUMPLIMIENTO A LO PRECEPTUADO POR LA LEY DE

FISCALIZACIÓN SUPERIOR DEL ESTADO DE NUEVO LEÓN, VERIFIQUE EN

LAS POSTERIORES PRESENTACIONES DE CUENTA PÚBLICA DEL

MUNICIPIO QUE NOS OCUPA, LA APLICACIÓN DE LA LEY GENERAL DE

CONTABILIDAD GUBERNAMENTAL, ASÍ COMO DE LAS DISPOSICIONES

NORMATIVAS EMITIDAS POR EL CONSEJO NACIONAL DE ARMONIZACIÓN

CONTABLE, PRESENTANDO A ESTA SOBERANÍA EL RESPECTIVO ANÁLISIS

EN LOS POSTERIORES INFORMES DE RESULTADO DE LA CUENTA

PÚBLICA. QUINTO.- REMÍTASE COPIA A LA AUDITORÍA SUPERIOR DEL

ESTADO DE NUEVO LEÓN Y AL MUNICIPIO DE MARÍN, NUEVO LEÓN,

PARA SU CONOCIMIENTO Y EFECTOS LEGALES A QUE HAYA LUGAR.

FIRMAN A FAVOR DEL DICTAMEN LOS INTEGRANTES DE LA COMISIÓN

CUARTA DE HACIENDA Y DESARROLLO MUNICIPAL.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

48

TERMINADA LA LECTURA DEL DICTAMEN, EL C. PRESIDENTE LO PUSO A

LA CONSIDERACIÓN DEL PLENO, PREGUNTANDO A LOS CC. DIPUTADOS

QUE SI DESEABAN INTERVENIR EN LA DISCUSIÓN DEL MISMO, LO

MANIFESTARAN EN LA MANERA ACOSTUMBRADA. PRIMERAMENTE

QUIENES ESTÉN EN CONTRA DEL DICTAMEN.

NO HABIENDO ORADORES EN CONTRA, PARA HABLAR A FAVOR DEL

DICTAMEN, SE LE CONCEDIÓ EL USO DE LA PALABRA AL C. DIP. MANUEL

BRAULIO MARTÍNEZ RAMÍREZ, QUIEN EXPRESÓ: “CON EL PERMISO DEL

CIUDADANO VICEPRESIDENTE EN FUNCIONES DE PRESIDENTE DE ÉSTE

HONORABLE CONGRESO. ANTE LA ANIMADA VEHEMENCIA CON LA QUE

PONEN ATENCIÓN MIS COMPAÑEROS DIPUTADOS, PUES HABRÉ DE ESA

FORMA DIRIGIRME CON USTEDES. HONORABLE ASAMBLEA GRACIAS MI

JOSÉ LUZ POR PONERME ATENCIÓN MI DIPUTADO Y MI DIPUTADO JUAN

MANUEL CAVAZOS, MUCHAS GRACIAS COMPAÑERO DE DISTRITO.

OCURRO ANTE ÉSTA TRIBUNA A FIN DE MANIFESTARME A FAVOR DEL

PRESENTE DICTAMEN DE LA COMISIÓN CUARTA DE HACIENDA Y

DESARROLLO MUNICIPAL RELATIVO AL EXPEDIENTE 7756 Y ANEXO QUE

CONTIENE INFORME DE RESULTADOS DE LA FRACCIÓN PRACTICADA POR

LA AUDITORÍA SUPERIOR DEL ESTADO DE NUEVO LEÓN AL MUNICIPIO DE

MARÍN, CORRESPONDIENTE EL EJERCICIO 2011 TOMANDO EN CUENTA LA

EVALUACIÓN EFECTUADA POR EL AUDITOR GENERAL DEL ESTADO DE

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

49

NUEVO LEÓN LA CUAL ARROJA QUE LA INFORMACIÓN PROPORCIONADA

POR EL ORGANISMO EN CUESTIÓN, CORRESPONDIENTE AL EJERCICIO

FISCAL 2011 PRESENTA RAZONABLEMENTE EL MANEJO CUSTODIA,

APLICACIÓN DE LOS RECURSOS. EGRESOS, FONDOS Y EN GENERAL DE

LOS RECURSOS PÚBLICOS. AHORA BIEN AUN Y CUANDO EL INFORME DE

RESULTADOS SEÑALA DIVERSAS OBSERVACIONES EL ÓRGANO SEÑALA

QUE NO ENCONTRÓ EN ELLAS INDICIOS DE QUE HAYA EXISTIDO DAÑO A

LA HACIENDA PÚBLICA DEL MUNICIPIO. ASÍ MISMO CONSIDERAMOS QUE

EN LOS TÉRMINOS DEL ARTÍCULO 51 Y 52 DE LA LEY DE FISCALIZACIÓN

SUPERIOR DEL ESTADO, EN VIRTUD DE LA APROBACIÓN DE LA CUENTA

PÚBLICA QUE SE PROPONE, ES DE EXPEDIR POR PARTE DE NUESTRO

ÓRGANO TÉCNICO FISCALIZADOR EL FINIQUITO CORRESPONDIENTE,

COMPAÑEROS PUES EN EL ÁNIMO DE QUE ÉSTA LEGISLATURA

AVANCEMOS Y COMBATAMOS EL REZAGO LEGISLATIVO, Y POR LO

ANTES EXPUESTO ES POR LO QUE EL GRUPO LEGISLATIVO DEL PARTIDO

ACCIÓN NACIONAL, APOYAMOS EL RESOLUTIVO PROPUESTO PARA QUE

LA APROBACIÓN DE ESTA CUENTA PÚBLICA SEA EN POSITIVO POR LO

CUAL LES PIDO EL VOTO TAMBIÉN AGRADEZCO A BETO SERNA POR SU

ATENCIÓN TAN ESPERADA, MUCHAS GRACIAS MI DIPUTADO. ES CUANTO

SEÑOR PRESIDENTE”.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

50

NO HABIENDO MÁS ORADORES EN ESTE DICTAMEN, EL C. PRESIDENTE EN

FUNCIONES LO SOMETIÓ A LA CONSIDERACIÓN DEL PLENO,

SOLICITANDO A LOS CC. DIPUTADOS SE SIRVAN MANIFESTAR EL SENTIDO

DE SU VOTO A TRAVÉS DEL SISTEMA ELECTRÓNICO DE VOTACIONES. ASÍ

MISMO HIZO UN LLAMADO A LOS DIPUTADOS QUE SE ENCUENTREN EN

LAS SALAS ANEXAS PASARAN AL RECINTO PARA LA VOTACIÓN

CORRESPONDIENTE, LO ANTERIOR DE ACUERDO A LO QUE ESTABLECE EL

ARTÍCULO 142 DEL REGLAMENTO PARA EL GOBIERNO INTERIOR DEL

CONGRESO.

HECHA LA VOTACIÓN CORRESPONDIENTE, FUE APROBADO EL DICTAMEN

POR UNANIMIDAD DE 32 VOTOS, RELATIVO AL EXPEDIENTE NÚMERO

7756/LXXIII DE LA COMISIÓN CUARTA DE HACIENDA Y DESARROLLO

MUNICIPAL.

APROBADO QUE FUE EL DICTAMEN, EL C. PRESIDENTE EN FUNCIONES

SOLICITÓ AL C. SECRETARIO ELABORAR EL ACUERDO

CORRESPONDIENTE Y GIRAR LOS AVISOS DE RIGOR.

CONTINUANDO EN EL PUNTO DE INFORME DE COMISIONES, SE LE

CONCEDIÓ EL USO DE LA PALABRA AL C. DIP. CARLOS BARONA

MORALES, QUIEN DE CONFORMIDAD CON EL ACUERDO TOMADO POR EL

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

51

PLENO, PROCEDIÓ A DAR LECTURA AL PROEMIO Y RESOLUTIVO DEL

DICTAMEN CON PROYECTO DE ACUERDO EXPEDIENTE 7507/LXXIII DE LA

COMISIÓN DESARROLLO URBANO.

A CONTINUACIÓN SE INSERTA ÍNTEGRAMENTE EL DICTAMEN QUE A LA

LETRA DICE: HONORABLE ASAMBLEA: A LA COMISIÓN DE

DESARROLLO URBANO, LE FUE TURNADO EN FECHA 16 DE OCTUBRE DE

2012, PARA SU ESTUDIO Y DICTAMEN, EL EXPEDIENTE NÚMERO

7507/LXXIII, EL CUAL CONTIENE UN ESCRITO SIGNADO POR LOS C.C.

ING. MAURICIO FERNÁNDEZ GARZA Y EL C.P. JESÚS ALEJANDRO

GUZMÁN, PRESIDENTE MUNICIPAL Y SECRETARIO DEL R.

AYUNTAMIENTO DE SAN PEDRO GARZA GARCÍA, NUEVO LEÓN,

RESPECTIVAMENTE, MEDIANTE EL CUAL, CONFORME A LO

ESTABLECIDO EN EL ÚLTIMO PÁRRAFO DEL ARTÍCULO 201 DE LA LEY

DE DESARROLLO URBANO DEL ESTADO DE NUEVO LEÓN, SOMETEN A

LA CONSIDERACIÓN DE ESTA SOBERANÍA PROPUESTA PARA

OTORGAR EN CONTRATO DE CONCESIÓN DE USO Y

APROVECHAMIENTO DE UN PREDIO DE UN ÁREA MUNICIPAL CON UNA

SUPERFICIE DE 68.69M2, LOCALIZADA SOBRE UNA SUPERFICIE DE

MAYOR EXTENSIÓN DE 17,749.43 METROS CUADRADOS, EN LA CALLES

DE AVENIDA SAN ÁNGEL Y LOURDES EN EL FRACCIONAMIENTO

VALLE DE SAN ÁNGEL SECTOR JARDINES PARA SER OTORGADO A

FAVOR DE LA JUNTA DE VECINOS DE LA MISMA COLONIA.

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

52

ANTECEDENTES: EN SU ESCRITO DE CUENTA LOS C.C. ING. MAURICIO

FERNÁNDEZ GARZA Y EL C.P. JESÚS ALEJANDRO GUZMÁN SEPÚLVEDA,

PRESIDENTE MUNICIPAL Y SECRETARIO DEL R. AYUNTAMIENTO DE SAN

PEDRO GARZA GARCÍA, NUEVO LEÓN, RESPECTIVAMENTE, MENCIONAN

QUE EN CUMPLIMIENTO AL ACUERDO APROBADO POR UNANIMIDAD , EN

EL PUNTO OCHO DEL ORDEN DEL DÍA DE LA SESIÓN ORDINARIA DEL

REPUBLICANO AYUNTAMIENTO DE SAN PEDRO GARZA GARCÍA, NUEVO

LEÓN, CELEBRADA EL PASADO 10 DE JULIO DE 2012, REMITEN A LA

CONSIDERACIÓN DE ESTE PODER LEGISLATIVO EN COPIA CERTIFICADA

EL ACUERDO RELATIVO AL EXPEDIENTE ADMINISTRATIVO NÚMERO

88/05, FORMADO CON MOTIVO DE LA SOLICITUD DE CONTRATO DE

CONCESIÓN DE USO, APROVECHAMIENTO Y EXPLOTACIÓN A FAVOR DE

LA JUNTA DE VECINOS DE LA COLONIA FRACCIONAMIENTO VALLE DE

SAN ÁNGEL SECTOR JARDINES, PRESENTADA POR LAS CC. LIZETTE

ARANA NUÑEZ, LAURA ELIZONDO DE RIVEROS Y MARÍA ELENA ARIZPE

GILMORE, EN SU CARÁCTER DE PRESIDENTA, SECRETARIA Y TESORERA,

RESPECTIVAMENTE DE LA JUNTA DE VECINOS DE LA COLONIA VALLE DE

SAN ÁNGEL SECTOR JARDINES, RESPECTO DE UN ÁREA MUNICIPAL CON

UNA SUPERFICIE DE 68.69 M2, LOCALIZADA SOBRE UNA SUPERFICIE DE

MAYOR EXTENSIÓN, ENTRE LAS CALLES DE AVENIDA SAN ÁNGEL Y

LOURDES EN LA COLONIA FRACCIONAMIENTO VALLE DE SAN ÁNGEL

SECTOR JARDINES, EN EL MUNICIPIO DE SAN PEDRO GARZA GARCÍA,

NUEVO LEÓN, DICHO INMUEBLE SERÁ DESTINADO COMO SALÓN

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

53

POLIVALENTE EN EL QUE MENCIONAN EN SU SOLICITUD QUE SE PODRÁN

DAR CURSOS DE SUPERACIÓN PERSONAL, A VECINOS COMO A

EMPLEADOS (AS) DOMÉSTICOS, JUNTAS DE VECINOS Y OFICINAS DE

DICHA COLONIA. ESPECIFICAN QUE LA APROBACIÓN SOLICITADA A ESTE

PODER LEGISLATIVO RESPECTO DE LA CONCESIÓN DE USO Y

APROVECHAMIENTO DEL ÁREA MUNICIPAL ANTES DESCRITA, DERIVA DE

LO ESTIPULADO EN EL ÚLTIMO PÁRRAFO DEL ARTÍCULO 201 DE LA LEY

DE DESARROLLO URBANO DEL ESTADO DE NUEVO LEÓN. A LA SOLICITUD

DE MÉRITO ACOMPAÑAN COPIA CERTIFICADA DE LA ESCRITURA

PÚBLICA REGISTRADA BAJO EL NÚMERO 182, VOLUMEN 37, LIBRO 4,

SECCIÓN I, EN LA UNIDAD GARZA GARCÍA DEL 06 DE MARZO DE 1975, (MIL

NOVECIENTOS SETENTA Y CINCO), ESCRITURA PASADA ANTE LA FE DEL

C. NOTARIO PÚBLICO NÚMERO 47 CUYO TITULAR ES EL LICENCIADO

DANIEL ELIZONDO PAEZ, CON EJERCICIO EN ESTA CIUDAD DE

MONTERREY, NUEVO LEÓN. CONFORME A LO ANTERIOR SOLICITAN A

ESTA REPRESENTACIÓN POPULAR REALIZAR EL TRÁMITE LEGISLATIVO

CORRESPONDIENTE A EFECTO DE QUE EL R. AYUNTAMIENTO DE SAN

PEDRO GARZA GARCÍA, NUEVO LEÓN CUENTE CON LA APROBACIÓN

PARA REALIZAR EL CONTRATO DE CONCESIÓN DE USO Y

APROVECHAMIENTO DEL ÁREA MUNICIPAL ANTES INDICADA.

CONSIDERACIONES: ESTA COMISIÓN DE DESARROLLO URBANO SE

ENCUENTRA FACULTADA PARA CONOCER DEL ASUNTO QUE LE FUE

TURNADO, DE CONFORMIDAD CON ESTABLECIDO EN LOS ARTÍCULOS 70,

Diario de los Debates Primer Período. Año II.-

Número: 120-LXXIII S.O. Lunes 7 de Octubre de 2013.-

54

FRACCIÓN VIII, DE LA LEY ORGÁNICA DEL PODER LEGISLATIVO DEL

ESTADO DE NUEVO LEÓN, 39 FRACCIÓN VIII, INCISO E) DEL REGLAMENTO

PARA EL GOBIERNO INTERIOR DEL CONGRESO DEL ESTADO DE NUEVO

LEÓN, Y 201, ÚLTIMO PÁRRAFO, DE LA LEY DE DESARROLLO URBANO DEL

ESTADO DE NUEVO LEÓN, DERIVADO DE LO CUAL SOMETEMOS AL PLENO

LAS SIGUIENTES CONSIDERACIONES: DERIVADO DEL ESTUDIO Y

ANÁLISIS REALIZADO POR ESTA COMISIÓN PONENTE, SE TIENE QUE EL

MUNICIPIO DE SAN PEDRO GARZA GARCÍA, NUEVO LEÓN, ADQUIRIÓ POR

CONCEPTO DE LAS ÁREAS DE CESIÓN DESCRITAS EN LA FRACCIÓN I DEL

ARTÍCULO 201 DE LA LEY DE DESARROLLO URBANO DEL ESTADO DE

NUEVO LEÓN, UN ÁREA DE MAYOR EXTENSIÓN EN LA COLONIA

FRACCIONAMIENTO VALLE DE SAN ÁNGEL SECTOR JARDINES, Y CUYO

PLANO SE ENCUENTRA DEBIDAMENTE INSCRITO EN EL REGISTRO

PÚBLICO DE LA PROPIEDAD Y DEL COMERCIO BAJO EL NÚMERO 182,

VOLUMEN 37, LIBRO 4, SECCIÓN I, PROPIEDAD, UNIDAD GARZA GARCÍA,