doctrina y casos prÁcticos* -...

TRANSCRIPT

INDICE

IMPUESTO AL VALOR AGREGADOLa Importación de Bienes y Servicios

ALFREDO RICARDO STERNBERG. . . . . . . . . . . . . . . . . . . . 11

IMPUESTO SOBRE LOS INGRESOS BRUTOSPrograma Aplicativo. Provincia de Buenos Aires

ALBERTO H. CAUDO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

CONSULTA FISCALEl Análisis desde su Naturaleza Jurídica

EDUARDO A. CHRISTENSEN . . . . . . . . . . . . . . . . . . . . . . . . 55

RESPONSABILIDAD TRIBUTARIA DEL SINDICOEn los Concurso y en las Quiebras

GASTÓN ARMANDO MIANI. . . . . . . . . . . . . . . . . . . . . . . . . . 67

TECNICA IMPOSITIVA / 9

DOCTRINAY CASOSPRÁCTICOS*

IMPUESTO AL VALOR AGREGADO

La Importación de Bienes y Servicios1

ALFREDO RICARDO STERNBERG

Este artículo puede ser visualizado en su versión digital en www.aplicacion.com.ar2

La Ley del Impuesto al Valor Agregado considera como hecho imponible, además de lasventas de cosas muebles y las obras, locaciones y prestaciones de servicios realizadas en laRepública, a las importaciones definitivas de cosas muebles, expresándolo de tal modo ensu artículo 1º, inciso c).

La reforma producida por la Ley N° 25.063 introdujo un nuevo inciso a este artículo 1°, identifi-cado con la letra d), por el que se establece como nuevo hecho imponible a las prestacionesrealizadas en el exterior para ser utilizadas o aprovechadas económicamente en nuestro país,por parte de prestatarios que sean responsables del gravamen por otros hechos imponibles ytengan el carácter de responsables inscriptos (importaciones de servicios).

Consideraremos en primer lugar lo referido a la importación de cosas muebles, para abordarluego la prestación de servicios realizada en el exterior para ser utilizada en el país (importa-ción de servicios).

1. LA IMPORTACIÓN DE COSAS MUEBLES

A los efectos señalados en el inciso c) del artículo 1° mencionado, es decir la importación decosas muebles, debe considerarse como importación definitiva, a la que se efectúa “para

consumo” en los términos del Código Aduanero, conforme lo define el artículo 2º del decretoreglamentario de la ley del impuesto.

Cabe recordar que la importación para consumo es la que el Código Aduanero caracterizacomo aquélla por la que los bienes se introducen al territorio sin limitación en el tiempo, ni suje-ción a condición alguna. Por tal razón, se la denomina destinación de importación “definitiva”.

TECNICA IMPOSITIVA / 11

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

1 El tema abordado en éste trabajo puede ser consultado con mayor extensión y en un marco temático de mayor

amplitud, comprensivo de toda la tributación del comercio exterior, en nuestro libro “Los impuestos y el comercio

exterior argentino”, Aplicación Tributaria S.A., Buenos Aires, septiembre de 2000.

2 Sólo para suscriptores SuperAte +.

2. SUJETO PASIVO DEL IMPUESTO

En el aspecto subjetivo, la ley establece como sujetos pasivos del impuesto al valor agrega-do, entre otros, a los que importan definitivamente cosas muebles a su nombre, por su cuen-ta o por cuenta de terceros [artículo 4º, inciso c)].

Es decir que resulta indiferente para el texto legal, que la importación se efectúe por cuentapropia o por cuenta de un tercero, ya que designa como responsable del pago del correspon-diente tributo, a quien realiza la importación “a su nombre”.

Este sujeto es al que aduaneramente se lo conoce como “documentante” y es quien mantie-ne la relación directa con la autoridad aduanera de control.

Sin embargo, esta sencilla definición lleva aparejado un importante conflicto, toda vez que–de tratarse de operaciones realizadas por cuenta de otros–, el sujeto que debe formalizar elingreso del impuesto no tiene otra forma de trasladar su monto al tercero que no sea la factu-ración, motivo por el cual debería facturar algo que no le pertenece.

A su vez se ha planteado también en relación con el presente tema, la cuestión de si la situación fis-cal a considerar es la del documentante o la del tercero, en lo concerniente a la existencia respectode cada uno de los mencionados sujetos, de medidas de promoción tales como el diferimiento.

La Dirección General Impositiva se ha pronunciado respecto de la importación por cuenta deterceros en diversas oportunidades, a través de dictámenes de sus Asesorías Técnica y Le-gal. En tal sentido, el más moderno de estos dictámenes expresa, con sustento en el princi-pio de la realidad económica del artículo 2° de nuestra Ley de Procedimientos Fiscales (textoordenado en 1998 y sus modificaciones), que sin perjuicio de resultar el importador docu-mentante el responsable ante el Fisco por el ingreso del impuesto, el mismo solo podría sercomputado como crédito fiscal por el propietario de la mercadería (el tercero mandante), por-que de lo contrario se derivaría una mayor tributación que desvirtuaría el principio esencialen que se basa el impuesto, que es el de gravar el valor que se incorpora a los bienes o servi-cios en cada etapa de su comercialización3.

Tal posición de la jurisprudencia administrativa dejó sin resolver, no obstante, los aspectosformales de la cuestión, referidos a la manera en que –sin incurrir en violación a normas sus-tantivas– debería el documentante trasladar el impuesto pagado por la importación, a sumandante o “tercero”, a fin que éste lo pueda computar como crédito fiscal.

Paralelamente, la Administración Nacional de Aduanas (hoy Dirección General de Aduanas)resolvió, con efectos a partir de mediados de diciembre del año 1996, dejar sin efecto la ope-ratoria de importación por cuenta de terceros, considerando que aun cuando en la docu-mentación complementaria del despacho constara la exacta identificación del “tercero”, ello noresultó suficiente para evitar la simulación de operaciones y el consiguiente perjuicio fiscal4.

12 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

3 Dictamen Nº 39/96 (D.A.L.), Boletín de la Dirección General Impositiva Nº 520, Abril 1997, página 716.

4 Resolución Nº 4031/96 A.N.A., Boletín de la Dirección General Impositiva Nº 517, Enero 1997, página 104. La

posterior modificación de esta resolución por su similar Nº 1524/97 (Boletín de la Dirección General Impositiva

Nº 522, Junio 1997), sólo implicó la rehabilitación de la exportación por cuenta de terceros, que también había sido

dejada sin efecto por la mencionada Resolución Nº 4031/96.

Naturalmente que la eventual rehabilitación de la operatoria descripta, es decir la importa-ción por cuenta de terceros, volvería a plantear los problemas formales impeditivos de latraslación del impuesto al valor agregado pagado por la importación al verdadero titular dedicho crédito fiscal.

3. IMPUESTO INSTANTÁNEO Y NO PERIÓDICO

El sistema general establecido para el impuesto el valor agregado lo consagra como un im-puesto “de período”, cuyo lapso de determinación es el mes calendario, salvo para los respon-sables que solamente realizan actividad agropecuaria, para los que el período fiscal es anual.

Pero para el hecho imponible importación de cosas muebles, la ley prevé que su perfeccio-namiento sea instantáneo y no periódico, es decir que por cada uno de estos hechos imponi-bles nacerá una obligación frente al impuesto al valor agregado, no acumulable a lasrestantes que eventualmente se realicen en el mismo mes.

De esta manera, el legislador asemeja al hecho imponible importación de cosas muebles enel impuesto al valor agregado, con lo que sucede con el resto de los tributos (principalmenteaduaneros) que deben satisfacerse en oportunidad de tales importaciones.

4. MOMENTO IMPONIBLE

En lo concerniente a la oportunidad en que el aludido hecho imponible se perfecciona, la nor-ma legal la define como el momento en que la importación sea definitiva [artículo 5º, incisof)]. A éste respecto, es decir al momento en que se produce el nacimiento del hecho imponi-ble, se han expresado en diversas oportunidades prestigiosos especialistas, a cuyas conclu-siones corresponde remitirse en homenaje a la brevedad5.

Sin embargo, puede resumirse el problema derivado de este aspecto, en que, mientras elperfeccionamiento del referido hecho imponible se produce con el “libramiento”, el ingresodel tributo debe efectivizarse en oportunidad anterior, como consecuencia de disposicionesdel Código Aduanero y de la propia Ley del Impuesto Valor Agregado. Aclárase que el men-cionado “libramiento” es el acto administrativo por el cual la administración aduanera autori-za el “despacho a plaza” de los bienes importados, es decir su retiro del control aduanero ysu efectiva introducción al territorio.

TECNICA IMPOSITIVA / 13

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

5 Amigo, Ruben Oscar, “El momento imponible de las importaciones en los impuestos al valor agregado, internos y

para el fondo nacional de autopistas”, en La Información, Tomo 52, página 221; y “Algo más sobre el momento

imponible para las importaciones", en La Información, Tomo 62, página 585. Luterstein, Jacobo, “Algunas

cuestiones vinculadas con el cómputo del crédito fiscal I.V.A.", en Errepar, Doctrina Tributaria, Tomo IX, página

297; y “El I.V.A. y las importaciones, jurisprudencia reciente", en La Información, Tomo 64, página 35. Yemma,Juan Carlos, “El I.V.A. y algunos efectos no deseados producidos por la inflación”, en Impuestos, Tomo 42 B,

página 1425. Asimismo, de manera más reciente “El I.V.A. y las importaciones”, en Aplicación Profesional Nº 2,

septiembre 1996, página 5, Amigo, Ruben O, y “El caso Labinca y el I.V.A. en las operaciones de importación", en

la misma publicación, página 21, Oklander, Juan. También, “Aplicación del I.V.A. en importaciones”, de AmigoRuben O., en “El Cronista” 04/08/99.

Quiere decir que a este respecto se verifica la paradojal situación de que una obligación tri-butaria debe ser cumplida aún antes de haber nacido. Ello implica, en última instancia, reco-nocer al pago de los tributos en forma anticipada respecto del nacimiento del hechoimponible, el carácter de meros pagos a cuenta.

Entonces, de verificarse una disminución del monto de la obligación, durante el lapso quecorre entre el referido ingreso y el perfeccionamiento citado, por declararse una exención odisponerse una dispensa de otra naturaleza, o por acaecer un reducción de tasas, habría uncrédito del responsable a cuyo respecto discuten el Fisco y los contribuyentes respecto desu caracterización jurídica.

Cabe señalar que este problema (sólo resuelto por jurisprudencia judicial), no es tan gravepara el impuesto al valor agregado como para los tributos reglados por la legislación aduane-ra, ya que en lo referido a aquél, en última instancia el importe ingresado excesivamenteconstituirá un mayor crédito fiscal computable, mientras que los montos pagados en excesopor los demás gravámenes no son (según la posición de la ex-Administración Nacional deAduanas) susceptibles de compensación, sino únicamente recuperables por repetición.

Se ocuparon de esta cuestión prestigiosos especialistas en tributación, al analizar diversospronunciamientos jurisprudenciales recaidos en controversias vinculadas con el asunto, delque seguramente resulta emblemático el caso “Labinca S.A.”, que ha merecido sentenciasdel Tribunal Fiscal de la Nación, de la Cámara Nacional de Apelaciones en lo ContenciosoAdministrativo Federal y aún –desestimando el recurso extraordinario, con lo que dejó firmeel fallo de cámara– de la Suprema Corte de Justicia de la Nación6.

5. EXENCIONES

La Ley del Impuesto al Valor Agregado contempla también, diversas exenciones relaciona-das a importaciones. Se encuentran exentas del pago de este impuesto, las que consistanen efectos de uso personal y del hogar que gocen de franquicias en materia de derechos deimportación, sujetas a los regímenes especiales de despacho de equipajes e incidentes deviaje de pasajeros, personas lisiadas, inmigrantes, científicos y técnicos argentinos, perso-nal del servicio exterior, representantes diplomáticos acreditados en el país y otras personasamparadas por regímenes semejantes [artículo 8º, inciso a)].

También están exentas las importaciones efectuadas con franquicias en materia de dere-chos de importación por instituciones religiosas, asociaciones y entidades de asistencia so-cial, caridad, beneficencia, educación e instrucción, científicas, literarias, artísticas,gremiales y de cultura física o intelectual [artículo 8º, inciso b)].

Análogamente, las importaciones definitivas de muestras y encomiendas exceptuadas delpago de derechos de importación, también están exentas del impuesto al valor agregado [ar-tículo 8º, inciso c)].

También se encuentran exentas las importaciones de bienes donados al Estado nacional, pro-vincial o municipal, sus respectivas reparticiones y entes centralizados y descentralizados.

14 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

6 Véanse los trabajos de Amigo y Oklander citados en (5).

Al reimplantar franquicias para la adquisición de vehículos para personas con discapacidad,la Ley N° 24.183 dispuso eximir del pago del impuesto al valor agregado (entre otros tribu-tos) a la importación de automotores modelo standard sin accesorios opcionales, con losmecanismos de adaptación necesarios, como así también a dichos comandos de adapta-ción y a las cajas de transmisión automática, introducidos en el país con el fin de incorporar-los a un vehículo nacional destinado a uso personal del discapacitado. La mencionada leyamplía la exención también a las importaciones de los bienes aludidos efectuadas por em-presas terminales de la industria automotriz, bajo determinadas condiciones.

6. BASE IMPONIBLE DEL IMPUESTO

La determinación de la base imponible del impuesto al valor agregado en el caso de las importa-ciones de cosas muebles, se encuentra especialmente descripta en los artículos 25 y siguientesde la ley, que la definen como el precio normal definido para la aplicación de los derechos de im-portación, al que se le agregarán todos los tributos a la importación o con motivo de ella.

Aclara el decreto reglamentario, en el artículo 65, que debe entenderse por precio normal parala aplicación de los derechos de importación, al previsto en tal carácter por el Código Aduane-ro, no integrando la mencionada base imponible del impuesto, ni el propio impuesto al valoragregado ni los impuestos Internos que pudieran resultar de aplicación.

Es decir que, típicamente y en el estado actual de la legislación arancelaria, corresponderácomputar como base imponible para la aplicación de la alícuota del impuesto al valor agre-gado en las importaciones, al valor CIF (costo, seguro y flete), adicionado con los derechosde importación que correspondan según la posición arancelaria del producto importado, ycon la tasa de estadística procedente para dicha operación, a la alícuota vigente.

Esquemáticamente:

Valor FOB

+ Seguro y flete internacionales

+/- Ajustes aduaneros de valor

Valor CIF

+ Derechos de importación

+ Tasa de estadística

Base imponible del IVA

7. ALÍCUOTAS DEL IMPUESTO AL VALOR AGREGADO

La tasa general del impuesto es, actualmente, del veintiuno por ciento (21%). Sin embargo,existe una alícuota incrementada del veintisiete por ciento (27%), aplicable a las ventas degas, energía eléctrica, telecomunicaciones y aguas reguladas por medidor.

TECNICA IMPOSITIVA / 15

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

Asimismo, distintas disposiciones legales y en algún caso del Poder Ejecutivo, en ejerciciode facultades que la propia ley le confiere, establecieron alícuotas del 10,5 % (50 % de latasa general), para obras y locaciones destinadas a la construcción de viviendas, para inte-reses y comisiones bancarias, para la venta o importación de obras de arte.

También se estableció la alícuota del 10,5 %, para la venta o importación definitiva de anima-les, carne y despojos de la especie bovina, frutas, legumbres y hortalizas, frescas o refrige-radas, y determinadas obras, locaciones y prestaciones de servicios destinados al sectoragropecuario. Asimismo, para servicios de transporte de pasajeros cuando el recorrido seade más de 100 Kilómetros, para servicios complementarios de radiodifusión y para la medici-na prepaga.

Esquema de tasas:

Tasa General 21 %Ley, artículo 28,primer párrafo

Ventas de Gas, Telecomunicaciones, Energía Eléctri-ca y Aguas por Medidor

27%Ley, artículo 28,segundo párrafo

Obras, Locaciones y Prestaciones de Servicios paraConstrucción de Viviendas.

10,5%Ley, artículo 28,cuarto párrafo

Venta o Importación de Obras de Arte 10,5% Decreto N° 279/97

Venta o Importación de Animales, Carnes y Despojos,de la Especie Bovina; Frutas, Legumbres y Hortalizas;Locaciones y Prestaciones de Servicios para el Agro

10,5%Ley, artículo 28,cuarto párrafo

Intereses y Comisiones de Prestamos Otorgados porEntidades Financieras

10,5% Ley N° 25.063

Servicios Complementarios de Radiodifusión 10,5% Ley N° 25.063

Transporte de Pasajeros cuando el recorrido sea ma-yor de 100 Kilómetros

10,5% Ley N° 25.239

Medicina Prepaga 10,5% Ley N° 25.239

8. FORMAS DE INGRESO DEL IMPUESTO

Está establecido en el artículo 27, quinto párrafo de la Ley del Impuesto al Valor Agregado,que el impuesto concerniente a las importaciones de cosas muebles deberá liquidarse yabonarse conjuntamente con la liquidación y pago de los derechos de importación.

Esto implica, desde un enfoque práctico, que el impuesto será determinado e ingresado utili-zando la misma documentación o sistemas informáticos que los empleados para el ingresode los restantes gravámenes de la importación, así como también que el lugar de tales pa-gos será el Banco de la Nación Argentina.

La Dirección General Impositiva dispuso por su Resolución General Nº 3920, que el ingresodel impuesto al valor agregado correspondiente a las importaciones debe hacerse única-

16 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

mente mediante depósito bancario del importe pertinente. Por tal razón, expresó que no re-sultan utilizables como forma de pago de este impuesto, la compensación con saldos a favordel contribuyente importador, de libre disponibilidad, que éste eventualmente pudiera tener.

El argumento esgrimido por el Fisco para disponer de tal manera, es que la importación defi-nitiva de cosas muebles es un hecho imponible autónomo para la Ley del Impuesto al ValorAgregado, motivo por el cual el impuesto resultante del mismo debe ser ingresado en igualescondiciones que el correspondiente a otros hechos imponibles. En realidad, podría equipa-rarse al impuesto al valor agregado de la importación con el impuesto al valor agregado quetraslada un proveedor de mercado interno, el que obviamente debería ser pagado al referidoproveedor sin afectar contra el mismo compensación o acreditación de saldos favorables alcomprador.

Antes de tal disposición, que rige desde el 01/01/95, se entendía que el saldo a favor en elimpuesto al valor agregado del contribuyente que tuviera el carácter de saldo de libre dispo-nibilidad (artículo 24, segundo párrafo, de la ley), podía utilizarse para imputarlo al pago delgravamen que correspondía ingresar por el hecho imponible importación, para lo cual habíaque requerir de la Dirección General Impositiva la extensión de la pertinente constancia detal saldo a favor mediante el formulario 7366, para luego presentarla ante la Aduana en lugardel pago pertinente.

La limitación acerca de la forma de extinción antedicha, no resulta sin embargo abarcativade los casos en que el importador sea beneficiario del diferimiento, a condición que la normaque concede tal beneficio incluya expresamente al impuesto al valor agregado de la impor-tación, y el contrato promocional así lo indique7.

En estos casos, explicitados en el párrafo anterior, puede el contribuyente importador, bene-ficiario de los regímenes citados y en las condiciones antedichas, solicitar a la Dirección Ge-neral Impositiva la extensión de una constancia de dicha situación, la que, en formularioN° 7366, le permitirá diferir total o parcialmente el pago del impuesto al valor agregado de laimportación.

9. CÓMPUTO POSTERIOR DEL IMPUESTO AL VALOR AGREGADOINGRESADO.

Obviamente, el impuesto al valor agregado liquidado e ingresado con motivo del hecho im-ponible importación de cosas muebles, constituye luego crédito fiscal para el importador,computable en los términos de los artículos 12 y siguientes de la ley respectiva, contra el dé-bito fiscal emergente de las operaciones gravadas que el antedicho sujeto realice en el mer-cado interno.

Es decir que el impuesto al valor agregado general pagado con motivo de la importación defi-nitiva de cosas muebles, representa para el importador un crédito fiscal, computable por él ental carácter en la liquidación del impuesto que corresponda al mes calendario (período fiscal)en que se realizó la importación, todo ello en la medida que se trate de la importación de cosasmuebles vinculadas con operaciones gravadas del importador.

TECNICA IMPOSITIVA / 17

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

7 Resolución General Nº 3951 de la Dirección General Impositiva.

El eventual saldo a favor del contribuyente que pudiera resultar del cómputo del referido cré-dito fiscal, sería del tipo de los “saldos técnicos” a los que se refiere el artículo 24, primer pá-rrafo, de la ley del tributo.

10. NO DISCRIMINACIÓN ENTRE BIENES NACIONALES Y FORÁNEOS

Receptando los principios establecidos en acuerdos internacionales, la ley del impuesto alvalor agregado, en su artículo 45, dispone que no se admitirán tratamientos discriminatoriosen materia de tasas o exenciones, que tengan como fundamento el origen nacional o forá-neo de los bienes.

Consecuentemente, la importación de los bienes que se encuentran exentos del impuestoal valor agregado en el mercado interno, está también exenta. Análogamente, la alícuotaaplicable a la importación de un bien será la misma que la que se utilizaría para calcular elimpuesto en caso de transacciones en el mercado interno con el mismo bien.

11. PERCEPCIÓN ADICIONAL DEL IMPUESTO AL VALOR AGREGADO

Por otra parte, con vigencia para las operaciones efectuadas desde el 01/12/91, la DirecciónGeneral Impositiva por Resolución General Nº 3431 estableció una percepción adicional delimpuesto al valor agregado, implementada en virtud de la asignación a la ex-AdministraciónNacional de Aduanas del carácter de agente de percepción por el Decreto Nº 2394/91, y delas atribuciones propias del organismo recaudador consagradas para ello por el artículo 27de la ley del tributo. Dicha percepción, a la tasa actual del 10 %, debe practicarse sobre lasimportaciones definitivas de cosas muebles gravadas efectuadas por parte de importadoresque tengan el carácter de “responsables inscriptos” en el impuesto al valor agregado, igualque si quien realiza la importación es un “responsable no inscripto” en el mencionado im-puesto. También las importaciones efectuadas por “sujetos no categorizados” frente al im-puesto al valor agregado están sujetas a ésta percepción.

Cabe recordar que los sujetos encuadrados en la categoría de “monotributistas”, es decir lospequeños contribuyentes adheridos al régimen simplificado (monotributo), están excluidosde ésta y cualquier otra percepción por imperio de la ley que los regula.

Queda establecido en la norma que la base de aplicación de las precitadas alícuotas es lamisma que la que debe tomarse como base imponible del gravamen en las mismas importa-ciones, y que debe ingresarse su importe conjuntamente con el impuesto al valor agregadocorrespondiente a la importación.

Después de algunos vaivenes normativos, están exceptuadas de la percepción, las importa-ciones que constituyen para el importador el carácter de bienes de uso, para lo cual hay queremitir a las normas pertinentes que caracterizan impositivamente como bienes de uso, a losque tengan una vida útil asignada a efectos de su amortización igual o superior a los dos (2)años. También están exceptuadas de la percepción, las importaciones que tengan por desti-no el uso o consumo particular del importador y las reimportaciones exentas de derechos deimportación.

18 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

El carácter premencionado de las mercaderías que se importan, debe ser declarado por elimportador en el despacho, con carácter de declaración jurada. A este respecto debe resal-tarse que la caracterización de bien de uso y la de bienes para uso o consumo particular im-plican consideraciones de tipo objetivo y subjetivo, simultáneamente. Así, en primer término,las características propias del bien deben ser compatibles con su calificación de bien de usoo de bien para consumo particular. Además, un mismo bien será susceptible de ser bien deuso para un sujeto y para otro ser un bien de cambio, tomando en cuenta para ello la activi-dad del importador y el destino que se le asignará al bien importado. Otro tanto ocurre conlos bienes importados para uso o consumo particular del importador.

Por separado, la Dirección General Impositiva estableció excluir de la percepción a la impor-tación de animales de la especie bovina por parte de los establecimientos faenadores. Tam-bién por resolución general, la Nº 4320, el mencionado organismo excluyó de la percepcióntratada a las importaciones de ciertas obras de arte por las que se hubiera celebrado un con-venio de exhibición gratuita con la Secretaría de Cultura, y por otra resolución general, laAdministración Federal de Ingresos Públicos excluyó análogamente a las importacionesefectuadas por los Prestadores de Servicios Postales “courrier” registrados a efectos del trá-mite aduanero simplificado, y dentro de las condiciones cuantitativas y cualitativas previstaspor el mismo.

También se pronunció la Dirección General Impositiva respecto de los responsables quesean titulares de certificados de exclusión o reducción extendidos por el organismo en virtuddel régimen de su Resolución General Nº 3337, indicando que tales certificados son válidostambién para la tratada percepción sobre importaciones8.

12. CERTIFICADO DE VALIDACIÓN DE DATOS DE IMPORTADORES

Como consecuencia de múltiples episodios dolosos acaecidos en relación con las importa-ciones y con la posterior comercialización de los bienes importados en el mercado interno,que tuvieron como circunstancia medular la intervención de sujetos importadores cuyos da-tos resultaban ser apócrifos, la Administración Federal de Ingresos Públicos estructuró unprocedimiento que apunta a identificar de manera más precisa a los que actúan en carácterde importadores, validando sus datos identificatorios y esencialmente de domicilio, con ca-rácter previo a su actuación.

Este procedimiento de registro y validación de los datos de los importadores implica que és-tos pueden (debe destacarse que el régimen de validación de datos es opcional para el im-portador) solicitar su incorporación al régimen, para lo cual deberán presentar una serie deelementos comprobatorios de sus datos y principalmente de su domicilio, incluyendo esta-dos contables certificados por contador Público, etcétera. La validación incluye no sólo losdatos de los importadores, sino también su comportamiento fiscal y su grado de cumplimien-to de las obligaciones tributarias que les corresponden.

También deben dar cuenta de los principales clientes y proveedores con los que opera, indi-cando el monto de las operaciones realizadas con cada uno de ellos.

TECNICA IMPOSITIVA / 19

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

8 Circular Nº 1262 de la Dirección General Impositiva.

Si se cumplen las condiciones requeridas por este régimen, el importador obtiene un “certifi-

cado de validación de datos de importadores” (C.V.D.I.), cuya presentación ante el servicioaduanero en ocasión de realizar las gestiones importadoras le permitirán al poseedor delcertificado mantener las alícuotas normales para el cálculo de la percepción de impuesto alvalor agregado que debe ingresar. En caso de no poseer el mencionado certificado, o encaso de haber caducado el que el importador poseía, las alícuotas de la referida percepciónse incrementan al doble.

Están excluidos de la necesidad de contar con el C.V.D.I. los importadores que hayan sidodesignados agentes de retención del impuesto al valor agregado en virtud del régimen regla-do por la Resolución General N° 18. Estos sujetos deberán pagar la percepción del impuestoal valor agregado a las alícuotas comunes (sin aumentarlas al doble), aún cuando no poseanel C.V.D.I..

En general, la alícuota a utilizar para el cálculo de esta percepción varía entonces según elcarácter que el importador tenga frente al impuesto al valor agregado, según que posea ono el C.V.D.I. y obviamente se reduce a cero cuando se trata de importaciones que, por eltipo de sujeto importador o por las características de los bienes importados, están excluidasde la percepción.

Estas variantes de tratamiento cuantitativo relativas a la percepción del impuesto al valoragregado pueden esquematizarse en el siguiente cuadro:

PERCEPCION IMPUESTO AL VALOR AGREGADO

Responsableinscripto titular

deestablecimiento

de faena

Responsableinscripto

Responsable noinscripto o sujetono categorizado

No poseedoresdel C.V.D.I. y

no agentes deretención

ResoluciónGeneral N° 18

Animales de la especiebovina

Exceptuadas 5% 5,8% 10%

Carnes y despojoscomestibles de la

especie bovina; frutas,legumbres y hortalizas,frescas refrigeradas o

congeladas

5% 5% 5,8% 10%

Demás bienes para sucomercialización

10% 10% 12,7% 20%

Bienes de uso (vida útilmayor o igual a 2 años)

- - - - 12,7% - -

Bienes para uso oconsumo particular del

importador- - - - - - - -

20 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

13. CÓMPUTO POSTERIOR DEL IMPORTE INGRESADO COMOPERCEPCIÓN

El monto de la percepción reviste para el importador el carácter de impuesto ingresado, esdecir que no sólo puede ser computado como crédito en la liquidación del impuesto al valoragregado que el sujeto efectúa por el período fiscal al que son imputables las operaciones,sino que el eventual saldo a favor que dicha percepción genere por exceder de los débitosfiscales, tendría el carácter de saldo de libre disponibilidad, pudiéndoselo utilizar en tal senti-do, sin sujeción a las restricciones impuestas por el primer párrafo del artículo 24 de la ley delimpuesto para los “saldos técnicos”

9.

También dispuso la Dirección General Impositiva, mediante su Resolución General Nº 3507,que cuando la importación sujeta a la percepción la efectúen contribuyentes amparados porregímenes de promoción que establezcan la liberación o el diferimiento del impuesto al valoragregado, la parte del valor de lo importado beneficiado por tal liberación o diferimiento noestará sujeta a la percepción, para lo cual deberá presentarse ante la Aduana, en reemplazode la documentación que acredita el ingreso del importe, una certificación de exención delimpuesto al valor agregado extendida por la Dirección General Impositiva.

La misma resolución aludida, admite el pago de la percepción bajo análisis mediante la en-trega a la Aduana de una constancia expedida por la Dirección General Impositiva, que certi-fique que el importador ha interpuesto una solicitud de devolución anticipada del impuesto alvalor agregado correspondiente a una exportación, en los términos del Capítulo II de la Re-solución General Nº 3417, y que la misma se encuentra pendiente10.

Cabe señalar finalmente, que en forma casi contemporánea con la aparición de la percep-ción del impuesto al valor agregado de que trata este apartado, la Dirección General Imposi-tiva implantó también una percepción en concepto de pago a cuenta del impuesto a lasganancias, que recae sobre operaciones análogas a las sometidas a la del impuesto al valoragregado.

14. LA IMPORTACIÓN DE SERVICIOS

La Ley de Impuesto al Valor Agregado ha definido sus hechos imponibles, durante sus añosde vigencia y en materia de importaciones, refiriéndose exclusivamente a la introducción alpaís de cosas muebles.

Así, ha receptado históricamente el principio del país de destino (liberar de impuestos a las ex-portaciones y gravar las importaciones), pero sólo en lo referente a los bienes materiales, sinconsiderar entre las transacciones alcanzadas con el tributo a los servicios que se “importen”.

TECNICA IMPOSITIVA / 21

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

9 Esta cuestión, así como la que se refiere a los “saldos técnicos” derivados de computar el impuesto al valor

agregado al 21% de las importaciones, ha sido aclarada por la Dirección General Impositiva en su Instrucción

General Nº 26/94.

10 Para mayor abundamiento y aspectos prácticos y cuantitativos acerca de este punto (y los vinculados), puede

consultarse nuestro trabajo “La liquidación de impuestos en las importaciones”, en La Información, Tomo 67,

Nº 758, página 289.

A fines de 1998, y con vigencia desde el 1° de enero de 1999, la Ley N° 25.063 modificó a laLey del Impuesto al Valor Agregado, incorporando entre los hechos imponibles de este gra-vamen a la mencionada “importación de servicios”.

Una completa aplicación del principio de tributación en el país de destino, habida cuenta dela generalización del impuesto al valor agregado haciéndolo comprensivo de las prestacio-nes de servicios, implica la necesidad de gravar también la “importación” de servicios, libe-rando a la vez del tributo a las “exportaciones” de los mismos.

De tal manera, debe aplicarse a los servicios, un tratamiento similar al asignado a los bienesmateriales que implique, al mismo tiempo que desgravar su exportación (servicios prestadosen un país pero que benefician a quienes se encuentran ubicados en otro), gravar la importa-ción de tales servicios (los utilizados en un país pero prestados en otro).

15. LEGISLACIÓN COMPARADA

Sin embargo, en los diferentes países suele gravarse con el impuesto al valor agregado so-lamente a las prestaciones de servicios realizadas en el territorio nacional, lo que implica unapartamiento del principio ortodoxo de tributación en el país de destino, toda vez que quedangravadas las exportaciones y desgravadas las importaciones de estos servicios, configuran-do la aplicación del principio opuesto, es decir el de tributación en el país de origen. Desdeya que esta situación discrimina en contra de las prestaciones locales, alterando entonceslas condiciones de competencia en forma desfavorable para éstas11.

Otra cuestión de no poca relevancia es la conceptualización de la expresión “prestación de

servicios”. En este sentido, en legislación comparada generalmente se acude a enunciacionesno taxativas, citándose, entre otras hipótesis, a las concesiones de uso de bienes inmateriales(marcas, patentes y similares), la asistencia técnica, los seguros y reaseguros, los préstamosy financiaciones, las garantías y fianzas, los transportes, las intermediaciones (tales como lasque realizan los comisionistas, los bancos, los mandatarios, etcétera), y otras.

Tal vez podría señalarse como prestación de servicios a aquello que se hace o no se hace,sin la aplicación de bienes materiales, y que es aprovechado por otra parte, la que está dis-puesta a pagar una contraprestación por el servicio que se le presta.

En relación con la “importación” de servicios, la definición de los alcances de esta expresiónse torna compleja, a diferencia de lo que ocurre con la importación de cosas muebles, acercade la que nuestra legislación aduanera se ha expedido desde antiguo indicando que consis-te en la introducción al “territorio aduanero” de los bienes, sin limitación en el tiempo ni suje-ción a condición alguna para su permanencia en el mismo12.

22 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

11 Para mayor abundamiento respecto de este tema, así como el de la armonización tributaria entre los países de

nuestra región, puede consultarse el excelente trabajo “Armonización Tributaria del Mercosur”, de Hugo González

Cano, Ediciones Académicas, Buenos Aires, 1996.

12 Código Aduanero, Ley Nº 22.415 y sus modificaciones, artículo 233 y concordantes.

Por añadidura, téngase en cuenta que, mientras en la importación de cosas muebles existeindispensablemente intervención aduanera, lo que le otorga al hecho la pertinente precisióntemporal y cuantitativa, ello no ocurre cuando se trata de la importación de servicios.

Cabe preguntarse entonces si, haciendo un paralelo con el concepto análogo referido a bie-nes físicos, debe entenderse por importación de servicios a la introducción del servicio pres-tado por un sujeto en un país (de origen) a otro país (de destino) donde se encuentra ubicadoel prestatario quien está dispuesto a pagar la correspondiente contraprestación.

Esta introducción, o paso por la aduana del servicio aparece a todas luces como imposible,razón por la cual resultaría apropiado hablar de prestar en lugar de introducir, entendiendoconsecuentemente que la importación de servicios consiste en que alguien que actúa en unpaís extranjero “presta” un servicio en otro país a quien está dispuesto a pagar por él13.

En este sentido, el mensaje que acompañó al proyecto que luego se convirtiera en LeyN° 25.063, expresó la intención perseguida con la reforma, de mejorar la denominación de es-tas transacciones –tanto la de “importación” como la de “exportación” de servicios, descartan-do la utilización de estas expresiones (importación y exportación), precisamente en virtud de laausencia de intervención aduanera–. En reemplazo, se declama en el mencionado mensaje,que la cuestión debe enfocarse en función del principio jurisdiccional de aplicación del tributo.

En lo que respecta al tratamiento dispensado a la importación de servicios en las legislacio-nes de algunos países de la región, podemos expresar que en alguno de ellos se adopta a surespecto, en lugar de aplicar estrictamente el principio de tributación en el país de destino,un claro criterio territorial para definir el ámbito espacial del impuesto, lo que implica sometera imposición a los servicios prestados en el territorio del país, sin considerar el lugar en quese haya celebrado el contrato ni el domicilio, residencia o nacionalidad de los intervinientesen la operación. (Uruguay).

En otro caso, se aplica prácticamente el principio de país de origen, ya que no se gravan losservicios provenientes del exterior que son utilizados en el territorio nacional, aunque se so-meten a imposición los que se prestan en el país para tomadores del exterior. (Paraguay)

Las características del sistema tributario de Brasil dificultan el análisis referido al tratamientode las importaciones de servicios en ese país, principalmente por los niveles de gobiernoque aplican los impuestos que gravan el consumo. Sin embargo, puede señalarse que, engeneral, prevalece la no imposición de la importación de servicios y una imperfecta libera-ción tributaria respecto de las exportaciones de los mismos14.

TECNICA IMPOSITIVA / 23

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

13 Véase respecto de estas consideraciones “El I.V.A. y su Generalización en América Latina”, Capítulo 9 “Las

Importaciones y Exportaciones de Servicios en el I.V.A.”, de Raúl D´ Alessandro Pereyra, OEA CIET, Ediciones

Interoceánicas S.A., Buenos Aires, 1993.

14 También a este respecto puede consultarse el trabajo citado en (11)

En cuanto a nuestro país, ya expresamos previamente que, históricamente, el impuesto alvalor agregado argentino no consideró como hecho imponible a la importación de servicioshasta el dictado de la Ley N° 25.063, aunque desde 1993 definió que revisten la calidad deexportaciones aquellas prestaciones realizadas en el país cuya utilización o explotaciónefectiva se lleve a cabo en el exterior15.

A este último respecto (la exportación de servicios), la reforma introducida por la LeyN° 25.063 innova definiendo como “no realizadas en el país” a las prestaciones efectuadasen el mismo cuya utilización o explotación efectiva se lleve a cabo en el exterior. Tal defini-ción, ubicada como segundo párrafo del inciso b) del artículo 1° de la Ley del Impuesto al Va-lor Agregado, convierte a la exportación de servicios en una prestación excluida del objetodel tributo en lugar de considerarla como una exención. La consecuencia inmediata de elloes que los créditos fiscales imputables a las referidas prestaciones no serán recuperables,sino que constituirán un factor de costo para el prestador, vulnerando el criterio de gravarcon tasa cero también a los servicios prestados al exterior, implícito en el ya reiteradamentemencionado principio de tributación en el país de destino16.

Excepción a este costeo del crédito fiscal, derivado de considerarse a las transaccionesmencionadas como excluidas del objeto, y no como exentas con derecho a recupero, loconstituyen los casos del servicio de transporte internacional y las reparaciones, etc. de ae-ronaves y embarcaciones comprendidas en las exenciones para las que la ley del impuestoal valor agregado expresamente indica que les corresponde el tratamiento de su artículo 41.

16. CARACTERIZACIÓN DE LA IMPORTACIÓN DE SERVICIOS EN ELIMPUESTO AL VALOR AGREGADO

El artículo 1°, inciso a), de la Ley N° 25.063, sustituye el artículo 1° de la ley del impuesto alvalor agregado incorporando al mismo un nuevo inciso d), por el que se crea este hecho im-ponible, consistente en:

• prestaciones comprendidas en el inciso e) del artículo 3° de la ley del impuesto al valoragregado;

• realizadas en el exterior;

• cuya utilización o explotación efectiva se lleva a cabo en el país;

• cuyos prestatarios sean sujetos del impuesto al valor agregado por otros hechos imponi-bles y;

• cuyos prestatarios revistan la calidad de responsables inscriptos.

Cabe apreciar que la definición de este hecho imponible incluye la necesidad de verificaciónde condiciones subjetivas, derivadas de la imposibilidad legal de atribuir responsabilidad fis-

24 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

15 Decreto Reglamentario de la Ley del Impuesto Valor Agregado, artículo 41, último párrafo.

16 Ley N° 25.063, artículo 1°, inciso a).

cal por el citado hecho, al prestador del servicio radicado en el extranjero, razón por la cual lanorma elige como responsable sustituto de la correspondiente obligación tributaria, al pres-tatario local.

17. PERFECCIONAMIENTO DEL HECHO IMPONIBLE

Según lo dispuesto por el nuevo inciso h) del artículo 5° de la ley del gravamen, incorporadopor el inciso d) del artículo 1° de la ya citada Ley N° 25.063, el hecho imponible “importación

de servicios” se perfeccionará en el momento en el que se termina la prestación o en el delpago del precio (total o parcial), el que fuera anterior.

Queda expresamente exceptuado de esta regla temporal el caso de las prestaciones o colo-caciones financieras, para las que la ley indica que el hecho imponible “importación” se per-feccionará [en virtud de la remisión al inciso b), punto 7, del mismo artículo 5° de la ley], en elmomento en que se produzca el vencimiento del plazo fijado para el pago del rendimiento oen el de la percepción total o parcial del mismo, lo que fuera anterior.

18. SUJETOS PASIVOS

Respecto del hecho imponible “importación de servicios”, la ley define a los sujetos pasivoscomo “los prestatarios” de tales servicios [artículo 4°, inciso g) de la ley, introducido por el in-ciso c) del artículo 1° de la Ley N° 25.063].

Pero a esta escueta referencia, debe agregársele que –como ya expresáramos– los referidos“prestatarios” de los servicios “importados”, deben reunir además otros atributos, que son:

• Ser sujetos del impuesto al valor agregado por otros hechos imponibles y;

• Revestir la calidad de responsables inscriptos.

Como ya expresáramos previamente, la condición subjetiva deriva de la imposibilidad de ad-judicar al prestador del exterior, la correspondiente responsabilidad tributaria.

Por otra parte, cabe poner de manifiesto que el hecho imponible no se configura cuando elprestatario tenga frente al impuesto al valor agregado otro carácter que no sea el de respon-sable inscripto. Tal sería el caso, por ejemplo, de los prestatarios responsables no inscriptos,sujetos exentos o no alcanzados y pequeños contribuyentes adheridos al régimen simplifica-do (monotributo).

19. BASE IMPONIBLE

La aludida Ley N° 25.063, de reforma tributaria, incorpora un artículo a continuación delN° 26 de la Ley del Impuesto al Valor Agregado, por el que define la base imponible relativaal hecho imponible bajo análisis.

TECNICA IMPOSITIVA / 25

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

Así, dispone que en estos casos la alícuota del gravamen será aplicada sobre el precio netode la operación que resulte de la factura o documento equivalente extendido por el prestadordel exterior.

El nuevo artículo declara aplicable al caso tratado, lo establecido por el primer párrafo del ar-tículo 10 de la ley del tributo, es decir que resultarán deducibles del valor facturado por elprestador del extranjero, los descuentos y similares efectuados de acuerdo con las costum-bres de plaza (de cuál plaza: la del prestador o la del prestatario?).

Asimismo, en virtud de lo preceptuado en el referido primer párrafo del artículo 10, de noexistir factura o documento equivalente (en este caso extendido por el prestador del exte-rior), o cuando dichos documentos no expresen el valor corriente en plaza, se aplica la pre-sunción legal de que éste (el valor corriente en plaza) es el valor computable como baseimponible, salvo prueba en contrario.

20. ALÍCUOTA APLICABLE

La Ley del Impuesto al Valor Agregado, receptando las pertinentes disposiciones de acuer-dos internacionales que exigen que los países adheridos no apliquen sobre sus importacio-nes, impuestos indirectos sobre el consumo distintos o de mayor magnitud que los queaplicarían sobre cosas o servicios de origen local, establece en su artículo 46, que “no se ad-

mitirán tratamientos discriminatorios en lo referente a tasa o exenciones, que tengan funda-

mento en el origen nacional o foráneo de los bienes”. En oportunidad de ocuparnos de laimportación definitiva de cosas muebles, ya hicimos referencia a esta cláusula.

Si reconocemos para la expresión “bienes”, un alcance comprensivo también de los servi-cios, la no discriminación glosada debe ser abarcativa de los servicios importados17.

Así, la tasa del impuesto al valor agregado que deberá aplicarse para calcular el tributo en elcaso de la importación de servicios, será en general del 21 %, ya que no existe una disposi-ción que imponga una alícuota diferencial, ni a los servicios importados, ni a los locales.

Sin embargo, de tratarse de los servicios a que se refiere el inciso d) del cuarto párrafo del ar-tículo 28 de la ley del gravamen (prestaciones financieras), en tanto se verifiquen las condi-ciones descriptas en el ya citado inciso d) del artículo 1° de la ley y los préstamos seanotorgados por entidades bancarias radicadas en países en los que los respectivos bancoscentrales u organismos equivalentes hayan adoptado los estándares internacionales de su-pervisión bancaria establecidos por el Comité de Bancos de Basilea, la tasa aplicable serádel 10,5 %, tal como ocurre con las referidas prestaciones efectuadas en el país siendo elprestador una entidad regida por la ley de entidades financieras, N° 21.526.

En relación con los países cuyos bancos centrales u organismos equivalentes adoptaron losestándares internacionales de supervisión bancaria establecidos por el Comité de Bancosde Basilea, el Poder Ejecutivo dió a conocer, mediante el Decreto N° 1.531/98 una lista depaíses que encuadran en la situación descripta. Si bien se trata una norma modificatoria deldecreto reglamentario de la Ley del Impuesto a las Ganancias, se entiende que la lista es

26 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

17 Código Civil, artículo 2.312.

igualmente válida para los fines del impuesto al valor agregado. Por otra parte, el Ministeriode Economía y Obras y Servicios Públicos quedó facultado por el mentado decreto, para ac-tualizar con frecuencia semestral la nómina de países a la que se hizo referencia.

21. EXENCIONES

También por imperio de una incorporación a la ley del gravamen dispuesta por la LeyN° 25.063, quedan exentas las prestaciones de servicios “importados”, a que se refiere elnuevo hecho imponible, en las que el prestatario sea el Estado Nacional, las provincias, lasmunicipalidades, o la Ciudad Autónoma de Buenos Aires, sus respectivas reparticiones yentes centralizados o descentralizados.

Por otra parte, una modificación introducida al decreto reglamentario de la Ley del Impuestoal Valor Agregado, por el Decreto N° 223/99, al incorporar un nuevo artículo a continuacióndel 29 de dicha reglamentación, aclara que las exenciones dispuestas en el artículo 7°, inci-so h) de la ley, referidas a servicios, resultan también válidas cuando se trate de la importa-ción de los mismos.

22. CÓMPUTO COMO CRÉDITO FISCAL

El impuesto que el prestatario de los servicios importados determina, será computable por elmismo como crédito fiscal, en el período fiscal inmediato siguiente a aquél en que se perfec-ciona el hecho imponible que lo origina.

Ello en virtud de establecerlo de tal manera el último párrafo del artículo 12 de la ley del tribu-to, sustituido por el inciso g) del artículo 1° de la Ley N° 25.063.

Aquí cabe destacar que la ley parece haber buscado un cierto paralelo con lo dispuesto res-pecto de la importación de cosas muebles, difiriendo sin embargo el cómputo al período fis-cal siguiente (recuérdese que en la importación de cosas muebles, el cómputo del créditofiscal es procedente en el mismo período fiscal en que se perfecciona la importación).

Es decir que, si el prestatario del servicio importado paga el impuesto en el mismo períodofiscal en que se perfecciona el hecho imponible, soportará un costo financiero derivado delcómputo diferido del monto pagado, recién en el período fiscal siguiente.

Pero por otra parte, cabe considerar la hipótesis del no pago del impuesto por parte del pres-tatario del servicio importado, lo que es posible en estos casos a diferencia de la importaciónde cosas muebles, en virtud de la necesaria intervención aduanera en esta última. En teoría,dicho incumplimiento no sería impeditivo del cómputo del crédito fiscal, ya que éste está con-dicionado por la ley al “perfeccionamiento del hecho imponible” y no al pago del correspon-diente impuesto, tal como ocurre en las operaciones de mercado interno, en las que el pagoal proveedor del impuesto al valor agregado por él facturado no constituye requisito para elcómputo del crédito fiscal.

TECNICA IMPOSITIVA / 27

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

En tal caso, corresponderá a la administración tributaria reclamar al prestatario el ingreso delimpuesto, con más los accesorios previstos en las normas procedimentales.

Otro aspecto a considerar respecto del cómputo del crédito fiscal derivado del hecho imponi-ble de marras, es el que se refiere al carácter del eventual saldo a favor del responsable quepodría surgir en la declaración jurada en que el mencionado crédito se impute. También enparalelo con lo que ocurre respecto del impuesto al valor agregado pagado a proveedoresdel mercado interno, y aún con el impuesto pagado a la Dirección General de Aduanas por laimportación definitiva de cosas muebles, el saldo a favor que nos ocupa será “técnico”, esdecir que encuadrará en lo establecido en el primer párrafo del artículo 24 de la ley y su utili-zación estará limitada a la imputación contra futuros débitos fiscales del mismo responsable.

Así lo ha considerado reiteradamente la Administración Tributaria en el pasado, en diversospronunciamientos de sus áreas legales y técnicas, y ha sido aceptado pacíficamente por loscontribuyentes y responsables.

23. DETERMINACIÓN PERIÓDICA O INSTANTÁNEA

Como ya expresamos, el impuesto al valor agregado es, en principio y en general, un im-puesto de determinación periódica, y el período fiscal previsto en la ley que lo regula es elmes calendario, excepto en el caso de los responsables que desarrollen únicamente activi-dades agropecuarias.

Sin embargo, para el hecho imponible importación definitiva de cosas muebles, a que se re-fiere el artículo 1°, inciso c) de la ley, se previó desde siempre una determinación y cancela-ción instantánea, es decir que el tributo se liquida y paga por cada hecho imponible que seperfecciona. Este aspecto ya fue tratado en el apartado concerniente a la importación de co-sas muebles.

En el caso de la importación de servicios, habida cuenta de la ausencia de intervención de laautoridad aduanera, cabía la posibilidad de que se decidiera que el gravamen integrara ladeterminación periódica, o sea que se acumularan los hechos imponibles perfeccionados encada período fiscal, y se incluyera el tributo correspondiente a todos ellos como débito fiscalen la liquidación de dicho período o, por el contrario, que se estableciera que la determina-ción concerniente al nuevo hecho imponible sea instantánea, siguiendo el modelo de la im-portación de cosas muebles.

A este respecto, el Decreto N° 223/99 incorporó a continuación del artículo 65 de la regla-mentación de la Ley del Impuesto al Valor Agregado un nuevo artículo, por el que disponeque el impuesto correspondiente a las prestaciones a que se refiere el inciso d) del artículo1° de la ley (importación de servicios) se liquidará y abonará dentro de los 10 días hábilesposteriores al perfeccionamiento del hecho imponible, en la forma, plazo y condiciones queal respecto establezca la Administración Federal de Ingresos Públicos.

De esta manera queda consagrado el carácter de instantáneo del impuesto derivado de lostratados hechos imponibles.

28 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

24. NORMAS COMPLEMENTARIAS DE APLICACIÓN

En ejercicio de sus facultades, la Administración Federal de Ingresos Públicos dictó, respec-to del nuevo hecho imponible, la Resolución General N° 549, modificada y complementadaposteriormente por su similar N° 585, en la que se ocupa de establecer los procedimientos ycondiciones para el ingreso del impuesto correspondiente, los plazos para su pago y demáscuestiones formales inherentes al tema.

Recalca la resolución el carácter instantáneo del impuesto, y dispone un plazo para su ingre-so de diez (10) días hábiles administrativos, contados desde el día siguiente al perfecciona-miento de cada uno de los mencionados hechos imponibles. Este plazo es coincidente conel máximo autorizado por el Decreto N° 223/99, modificatorio de la reglamentación de la leydel gravamen.

Al establecer la forma y los lugares de pago, declara que deberán utilizarse los volantesNros. 105, 799/A ó 799/C, según el tipo de contribuyente, especificando el concepto y sub-concepto a indicar en dichos documentos.

La resolución modificatoria N° 585 estableció a su vez, que el ingreso del impuesto corres-pondiente a los hechos imponibles tratados, que se hubieran perfeccionado durante los me-ses de enero y febrero de 1999, no será exigible en tanto los responsables no hubierancomputado el importe respectivo como crédito fiscal en las declaraciones juradas de los me-ses posteriores al perfeccionamiento. Es decir que, para evitar el pago y cómputo como cré-dito virtualmente simultáneos, el Fisco libera de la obligación de ingreso a quienes yahubieran presentado las declaraciones juradas del impuesto al valor agregado sin conside-rar el crédito fiscal pertinente.

Reitera la resolución general, que el impuesto ingresado por los responsables será compu-table como crédito fiscal en la declaración jurada correspondiente al período fiscal inmediatosiguiente a aquél en el que se perfeccionó el hecho imponible. También que el eventual sal-do a favor del responsable derivado del señalado cómputo, recibirá el tratamiento previstoen el primer párrafo del artículo 24 de la ley del tributo (saldo “técnico”).

25. PAGO ÚNICAMENTE POR DEPÓSITO BANCARIO

Como señaláramos antes, con vigencia desde el 01/01/95, la Dirección General Impositivahabía establecido, por su Resolución General N° 3920, que la única forma de cancelacióndel impuesto al valor agregado correspondiente al hecho imponible importación definitiva decosas muebles, es el depósito bancario, declarando no utilizables para tales fines a los pro-cedimientos de compensación, acreditación y transferencia.

La Resolución General N° 585 de la Administración Federal de Ingresos Públicos, corrigien-do una omisión de su antecesora N° 549, dispone análogamente que para pagar el impues-to al valor agregado resultante del hecho imponible que motiva este trabajo, debe utilizarseexclusivamente el depósito bancario, y que, consecuentemente, no resultan aplicables paratal cancelación, los mecanismos de compensación, acreditación y transferencia regladospor la Ley N° 11.683.

TECNICA IMPOSITIVA / 29

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

Si bien la nueva norma no lo expresa, cabe suponer que dicha decisión de la administracióntributaria se sustenta en los mismos argumentos esgrimidos oportunamente al dictarse laResolución General N° 3920 para la importación definitiva de cosas muebles, es decir quese trata (en ambos casos) de hechos imponibles autónomos y, en tal caso, asimilables a unacompra o contratación en el mercado interno, contra cuyo impuesto no podría imputarsesuma alguna por vía de compensación acreditación, etcétera.

26. RÉGIMEN DE INGRESO A TRAVÉS DE ENTIDADES BANCARIAS

Sin perjuicio de los procedimientos de pago del impuesto que la resolución general mencio-nada establece, para ser utilizados por los prestatarios de los servicios importados, creatambién un régimen de ingreso del mentado gravamen, a ser aplicado cuando intervenganen la prestación de servicios financieros que den lugar al hecho imponible referido, las enti-dades financieras comprendidas en la Ley N° 21.526.

En tales casos, las citadas entidades deberán cobrar a los prestatarios, el monto total del im-puesto que resulte de la pertinente determinación, cuando perciban de los mismos el rendi-miento total o parcial de la prestación o colocación financiera.

A este respecto, la Resolución General N° 585 incorporó una obligación que deben cumplirlos prestatarios responsables del impuesto, consistente en presentar ante la entidad banca-ria interviniente, una nota en la que conste la determinación del tributo, la que tendrá carác-ter de declaración jurada. De tal manera la entidad bancaria practicará el referido cobrosobre la base de la mencionada determinación presentada por el prestatario.

Queda sin resolver, a este último respecto, cual sería la responsabilidad de la entidad financie-ra, en los casos en que los prestatarios omitan la presentación de la citada determinación. Ennuestra opinión, la obligación de la institución bancaria subsistiría igualmente, debiendo en lashipótesis referidas practicar la determinación no efectuada por el responsable y realizar el co-bro del impuesto. El incumplimiento por parte de la entidad bancaria quedaría subsanado sola-mente, en los supuestos tratados, cuando el prestatario efectivice él el ingreso del impuesto.

Para la hipótesis de que el prestatario ya hubiera pagado el impuesto con anterioridad a la in-tervención descripta de la entidad financiera, contempla la norma que el cobro del gravamenpor el banco no será efectuado, siempre que el responsable le entregue fotocopia (firmadaen original) del respectivo comprobante de pago.

Asimismo, declara aplicable el premencionado procedimiento de cobro por parte de las enti-dades financieras, a los casos de otro tipo de prestaciones (no financieras), comprendidasen el hecho imponible en cuestión, cuando el precio sea cancelado por intermedio de algunade las referidas entidades.

Para el ingreso del impuesto cobrado por los bancos a los prestatarios de los servicios im-portados, la norma establece un vencimiento a los diez (10) días hábiles del cobro, o el díade vencimiento para la información e ingreso previsto por la Resolución General N° 4110 (Di-rección General Impositiva), el que ocurra primero.

30 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

Respecto del cómputo por parte del prestatario del impuesto cobrado por la entidad financie-ra, la resolución dispone que procederá en iguales condiciones que el tributo que el mismoresponsable hubiera ingresado en la forma descripta precedentemente, es decir en el perío-do fiscal siguiente al del perfeccionamiento del hecho imponible.

Por cierto que también establece la Administración Federal de Ingresos Públicos, que eleventual saldo a favor generado por el cómputo del impuesto cobrado por el banco, será deltipo “técnico”, y no de libre disponibilidad como podría considerarse al asimilar este “cobro” auna percepción.

Y corresponde que así sea, toda vez que no se trata de una percepción del impuesto a cuen-ta del gravamen inherente al valor que agregará a la prestación importada el responsable,sino la cancelación del impuesto atribuible a la propia prestación que le es proporcionada,asimilable en consecuencia al gravamen facturado por un proveedor del mercado interno, yal pagado en aduana en el caso de importación de cosas muebles.

27. ALGUNOS EJEMPLOS DE LIQUIDACIÓN DEL IMPUESTO ALVALOR AGREGADO EN IMPORTACIONES DE COSAS MUEBLES

27.1. Caso 1

DATOS:

• Importación de herramental para máquinas. Mercadería para revender en mercado inter-no.

• Importador responsable inscripto en el impuesto al valor agregado, posee C.V.D.I.

• Origen: Alemania.

• Derechos de importación 20 %

• Tasa de estadística, exenta por tratarse de bienes de capital.

Valor FOB DM 1.092,00

Flete DM 85,13

Seguro $ 7,59

Tipo de cambio: 0,644408

TECNICA IMPOSITIVA / 31

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

SOLUCIÓN:

• Conversión a $ de los valores expresados en DM:

1.092,00 x 0,644408 = 703,69

85,13 x 0,644408 = 54,86

• Liquidación de tributos:

$FOB 703,69Flete 54,86Seguro 7,59

CIF 766,14

Derechos de importación: 20 % 153,23

Base imponible impuesto al valor agregado 919,37

Impuesto al valor agregado: 21 % 193,07Impuesto al valor agregado percepción: 10% 91,94Percepción impuesto a las ganancias: 3% 27,58

• Total tributos a pagar:

Derechos de importación 153,23Impuesto al valor agregado: 21 % 193,07Impuesto al valor agregado percepción 91,94Percepción ganancias 27,58Total 465,82

27.2. Caso 2

DATOS:

• Importación para consumo de 3 centros computarizados de control numérico, para utili-zación en el proceso productivo por parte de un importador fabricante de artículos deplástico. La vida útil se estima en 5 años.

• Importador responsable inscripto en el impuesto al valor agregado, posee C.V.D.I.

• Origen EE.UU.

• Derecho de importación: 2 % .

32 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

• Tasa de estadística, exenta por tratarse de bienes de capital.

• Valor FOB: U$S 8.796.

• Flete marítimo: U$S 175.

• Seguro: $ 89,71.

SOLUCIÓN:

$FOB 8.796,00Flete 175,00Seguro 89,71

CIF 9.060,71

Derechos de importación: 2% 181,21

Base imponible impuesto al valor agregado 9.241,92

Impuesto al valor agregado: 21% 1.940,80Percepción impuesto al valor agregado – –Percepción impuesto Ganancias – –

• Total tributos a ingresar:

Derechos de importación 181,21Impuesto al valor agregado 1.940,80Total 2.122,01

27.3. Caso 3

DATOS:

• Importación para consumo de mercadería para reventa en el mercado interno.

• Origen Brasil (Mercosur).

• Importador responsable inscripto impuesto al valor agregado, poseedor de C.V.D.I.

• El importador obtuvo de la Dirección General Impositiva un certificado de reducción de lapercepción de impuesto al valor agregado por el 77 % de la misma, así como del 100 %de la percepción de impuesto a las ganancias. Ello en virtud de los saldos a su favor enambos impuestos.

• Valor FOB: U$S 2390,50

TECNICA IMPOSITIVA / 33

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

• Flete: U$S 35

• Seguro: $ 24,26

SOLUCIÓN:

$FOB 2.390,50Flete 35,00Seguro 24,26

CIF 2.449,76

Derecho de importación(exento, por provenir del Mercosur) ---Tasa de estadística (ídem anterior) ---

Base imponible impuesto al valor agregado 2.449,76

Impuesto al valor agregado: 21% 514,45Percepción impuesto al valor agregado,

23% del 10% = 2,3% 56,34Percepción ganancias, 100% reducción – –

• Total tributos a ingresar:

Impuesto al valor agregado 21 % 514,45Percepción impuesto al valor agregado 56,34Total 570,79

27.4. Caso 4

DATOS:

• Importación definitiva para consumo, para revender en el mercado interno, de 6 delanta-les de uso industrial de tela y cuero.

• Importador responsable inscripto en el impuesto al valor agregado, posee C.V.D.I..

• Peso neto de la mercadería: 3 kg.

• Valor FOB: U$S 44,10

• Flete: $ 3,77

• Seguro: $ 0,48.

34 / TECNICA IMPOSITIVA

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

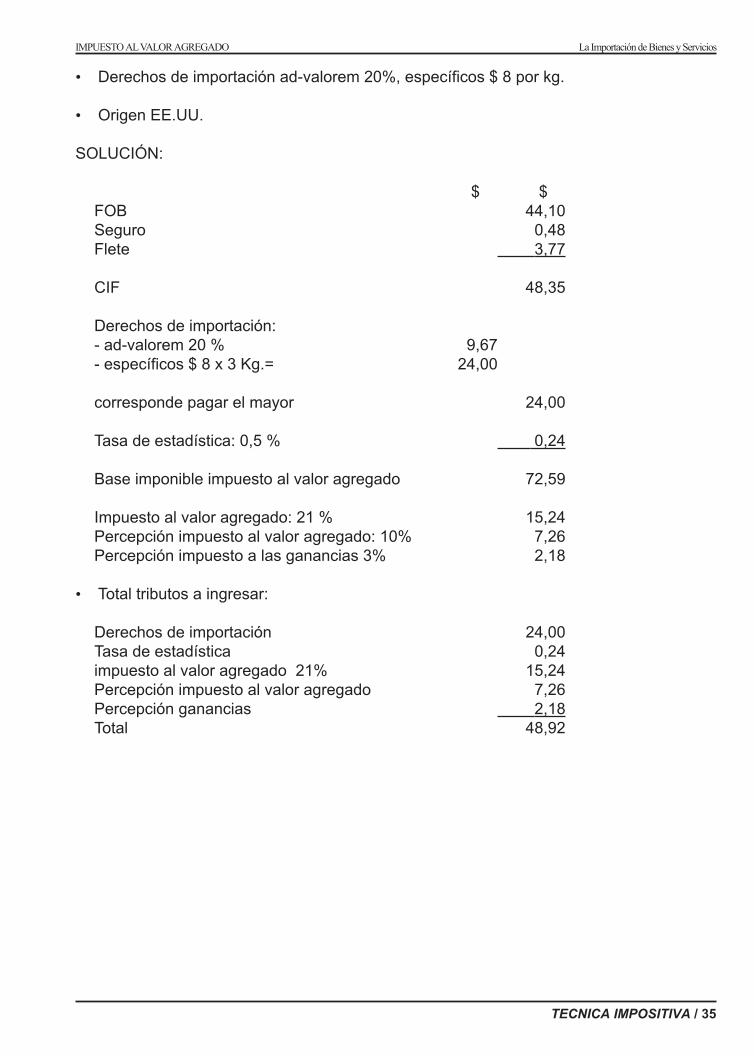

• Derechos de importación ad-valorem 20%, específicos $ 8 por kg.

• Origen EE.UU.

SOLUCIÓN:

$ $FOB 44,10Seguro 0,48Flete 3,77

CIF 48,35

Derechos de importación:- ad-valorem 20 % 9,67- específicos $ 8 x 3 Kg.= 24,00

corresponde pagar el mayor 24,00

Tasa de estadística: 0,5 % 0,24

Base imponible impuesto al valor agregado 72,59

Impuesto al valor agregado: 21 % 15,24Percepción impuesto al valor agregado: 10% 7,26Percepción impuesto a las ganancias 3% 2,18

• Total tributos a ingresar:

Derechos de importación 24,00Tasa de estadística 0,24impuesto al valor agregado 21% 15,24Percepción impuesto al valor agregado 7,26Percepción ganancias 2,18Total 48,92

TECNICA IMPOSITIVA / 35

IMPUESTO ALVALOR AGREGADO La Importación de Bienes y Servicios

IMPUESTO SOBRE LOS INGRESOS BRUTOS

Programa Aplicativo. Provincia de Buenos Aires

1ra. ParteALBERTO H. CAUDO

Este artículo puede ser visualizado en su versión digital en www.aplicacion.com.ar1

1. INTRODUCCIÓN

A través de la Disposición Normativa Serie "B" Nº 32/2000 se ha dispuesto la informatización delsistema de recaudación de la Dirección General de Rentas de la Provincia de Buenos Aires.

Por intermedio de esta normativa, se ha instituido el Sistema de Ingresos Brutos Provinciade Buenos Aires, que, de acuerdo a lo normado en el artículo primero, será de utilizaciónobligatoria para todos aquellos contribuyentes que revistan el carácter de contribuyentes di-rectos centralizados de régimen de pago mensual. Quedan exceptuados de este régimen:

• Contribuyentes que se encuentran incluidos dentro del Sistema Integral de Recaudacióny Fiscalización Tributaria de la Provincia de Buenos Aires (SIRFT BAIRES).

• Contribuyentes que ejerzan sus actividades en el marco del Convenio Multilateral.

A través de esta Disposición Normativa, se aprueba el software aplicativo "INGRESOS

BRUTOS PROVINCIA DE BUENOS AIRES" Versión 1.0 que será de utilización obligatoriapara los contribuyentes mencionados precedentemente, para los vencimientos que se pro-duzcan a partir del 1º de octubre de 2000.

En cuanto a los formularios que emite el sistema y que deberán presentarse al efecto decumplir con las obligaciones, los mismos son los siguientes:

• Presentación y Pago Formulario R-102.

• Presentación sin Pago Formulario R-102.

• Pago de Intereses Formulario R-103.

• Pago de Multas Formulario R-104.

Los que deberán ser presentados ante el Banco de la Provincia de Buenos Aires (según lonormado por el artículo 9º de la Disposición Normativa).

TECNICA IMPOSITIVA / 37

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

1 Sólo para suscriptores SuperAte +.

Por último, en el artículo 10 se informa que no serán consideradas válidas las presentacio-nes que se efectúen a través del formulario R-412 "Impuesto sobre los Ingresos Brutos.

Pago Mensual" para todos aquellos contribuyentes alcanzados por esta norma.

A continuación se desarrollará todo lo inherente al sistema aplicativo aprobado.

2. INSTALANDO EL SISTEMA

Previo a la instalación propia del sistema, se deberá ingresar a la página de Internet del Mi-nisterio de Economía de la Provincia de Buenos Aires (www.ec.gba.gov.ar/servicios/softwa-re), lugar desde donde se puede efectuar la descarga del programa al disco. Al ingresar a lamisma el operador se encontrará con la siguiente pantalla:

38 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

Haciendo un click sobre esta

opción, se comenzará con la

descarga del programa desde

Internet

Una vez que se elige esta opción, el ordenador mostrará la siguiente pantalla, donde se pideal usuario qué se desea hacer entre:• Ejecutar el programa desde Internet;• Guardar el programa en disco;

Tomada la segunda opción, (guardar el programa en disco), se presentará la siguiente pan-talla, en la que se solicita al operador que informe cuál será la carpeta de destino del archivoa guardar:

Una vez que se informó el nombre del archivo, se mostrará en la pantalla el progreso de lacopia tal cual se ve continuación:

TECNICA IMPOSITIVA / 39

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

Una vez que se terminó de efectuar la descarga del archivo, el mismo se podrá ejecutar talcual se explica a continuación.

Para constatar en qué carpeta se ha copiado el archivo, desde el explorador de windows sepodrá verificar:

Se observa que se ha descargado un archivo que es una aplicación llamado ib; el que estácomprimido y es ejecutable.

Una vez que se determinó que la descarga es correcta, a través de la opción Inicio; y Ejecu-tar, tal cual se muestra a continuación, se descomprimirá el archivo en la carpeta que el ope-rador determine:

40 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

Opción Ejecutar

y después se abrirá la siguiente pantalla:

Accediendo al botón Examinar, se le deberá informar cuál es la carpeta en la que se encuen-tra el archivo a ejecutar:

Una vez que el operador ejecutó la orden correspondiente; se mostrarán las siguientespantallas:

TECNICA IMPOSITIVA / 41

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

Carpeta en la que

se descargó el

programa

Aceptada esta opción, se comenzará a descomprimir el archivo en la carpeta que el opera-dor decida:

Una vez que se finalizó con la descompresión de los archi-vos, se mostrará el siguiente mensaje:

Terminado este proceso, se puede observar a través del Explorador de Windows que en lacarpeta de descompresión (que en este caso fue la misma en la que se descargó el progra-ma) hay más archivos:

42 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

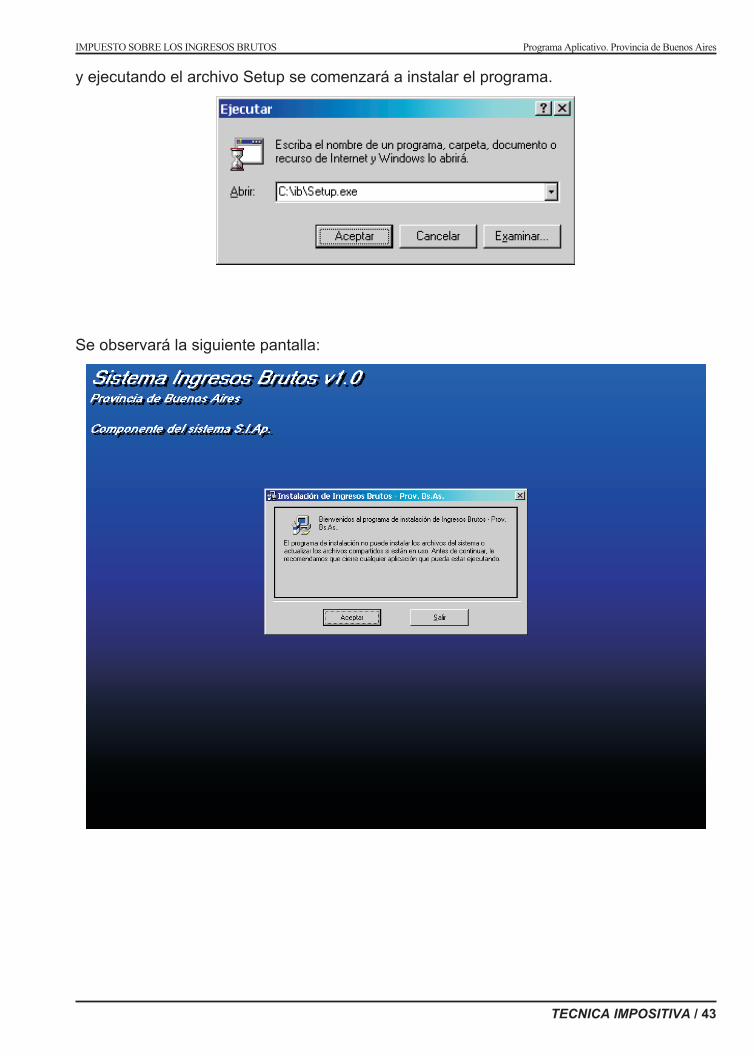

y ejecutando el archivo Setup se comenzará a instalar el programa.

Se observará la siguiente pantalla:

TECNICA IMPOSITIVA / 43

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

Cuando se hace un click en el botón Aceptar, se pasará a la siguiente pantalla, desde la cualse instalará el programa haciendo un click sobre el ícono que tiene dibujada una computadora:

Una vez que se acciona ese ícono, se presenta la siguiente pantalla en la que se solicita aloperador en qué grupo de programas se hará la instalación:

Una vez que se hace un click sobre el botón Continuar se pasará a la siguiente pantalla don-de se verá el progreso de la instalación:

44 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

Icono que

comienza con la

instalación

Y una vez finalizada la instalación se observará el siguiente mensaje:

3. COMENZANDO A UTILIZAR EL SISTEMA

Para poder operar el aplicativo “Ingresos Brutos Provincia de Buenos Aires” resulta impres-cindible tener instalado el módulo S.I.Ap. (Sistema Integrado de Aplicaciones). El SistemaIntegrado de Aplicaciones es un sistema diseñado por la Administración Federal de IngresosPúblicos para brindar, a los contribuyentes, el entorno que permite “correr” las aplicacionescorrespondientes a los distintos impuestos vigentes.

Como se indicó anteriormente, se comenzará a utilizar el sistema cuando se abra el SistemaIntegrado de Aplicaciones. El usuario encontrará sobre el margen derecho una lista de lasaplicaciones instaladas dentro del módulo tal cual se ve en el siguiente gráfico:

TECNICA IMPOSITIVA / 45

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

Icono perteneciente

a la aplicación de

Ingresos Brutos Provin-

cia de

Buenos Aires

recientemente

instalada

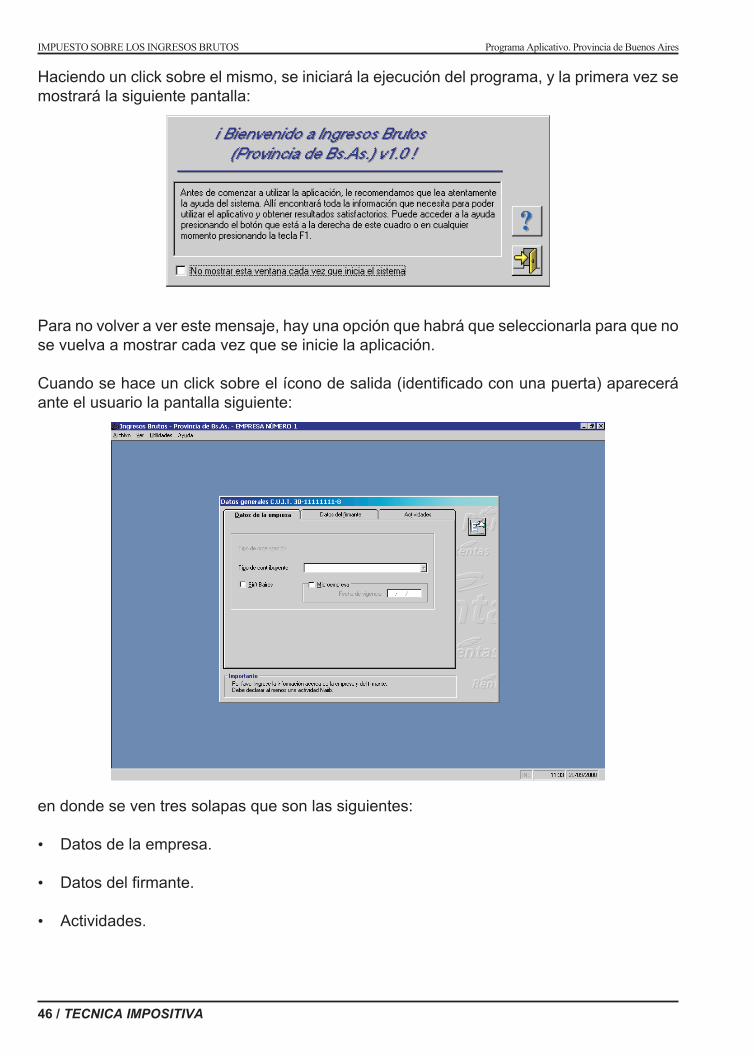

Haciendo un click sobre el mismo, se iniciará la ejecución del programa, y la primera vez semostrará la siguiente pantalla:

Para no volver a ver este mensaje, hay una opción que habrá que seleccionarla para que nose vuelva a mostrar cada vez que se inicie la aplicación.

Cuando se hace un click sobre el ícono de salida (identificado con una puerta) apareceráante el usuario la pantalla siguiente:

en donde se ven tres solapas que son las siguientes:

• Datos de la empresa.

• Datos del firmante.

• Actividades.

46 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

3.1. Solapa de Datos de la empresa

En la solapa de Datos de la empresa se podrán ingresar los datos una vez que se hace unclick sobre el ícono de Modificación de datos tal cual se muestra en la siguiente pantalla:

Una vez activado el ícono de modificación de datos se pedirá que se ingresen los siguientes datos:

• Tipo de contribuyente: En este caso cada contribuyente deberá informar al sistema si setrata de un contribuyente:

– Centralizado mensual.

– Centralizado bimestral.

– Descentralizado mensual.

– Descentralizado bimestral.

Estos datos se pueden seleccionardesde el menú descolgable que traeel programa tal cual se muestra en lapantalla de la derecha:

TECNICA IMPOSITIVA / 47

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

Icono de modificación

de datos

• Hay opción a informar al sistema si el contribuyente pertenece al SIRFT BAIRES.

• Hay opción a informar si se trata de una microempresa informando además en este casola fecha de vigencia.

Cabe aclarar que de acuerdo a lo informado por el sistema, la versión de este programa se en-cuentra habilitada solamente para la presentación de Contribuyentes centralizados mensuales;ya que si se trata de contribuyentes bimestrales ya sean descentralizados o centralizados o decontribuyentes mensuales descentralizados el sistema advertirá al usuario con el siguientemensaje acerca de la deshabilitación del sistema para estos tipos de contribuyente:

3.2. Solapa de Datos del firmante

En la solapa de Datos del firmante se deben ingresar los siguientes datos tal cual se muestraen la pantalla que presentamos a continuación:

• Nombre y apellido.

• Carácter del firmante.

• Tipo de documento. En este caso hay una lista descolgable en la cual se puede seleccio-nar entre las siguientes opciones:

– Cédula de Identidad.

– Clave Única de Identificación Tributaria.

– Documento Nacional de Identidad.

– Pasaporte.

48 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

Una vez que se ingresa el tipo de documento se habilita el campo donde se pondrá el núme-ro del mismo tal como se muestra seguidamente:

TECNICA IMPOSITIVA / 49

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

3.3. Solapa Actividades

En esta solapa se deben ingresar las actividades correspondientes al contribuyente. Esasactividades están nomencladas de acuerdo al Naiib y en caso de que el contribuyente no po-sea el código de la o las actividades que desarrolla hay una lista desde la cual se puede se-leccionar tal cual se muestra en la pantalla siguiente:

Seleccionada una de las actividades, se debe hacer un click sobre el botón agregar para quela actividad seleccionada sea incorporada en la parte superior de la ventana tal como se ob-serva seguidamente:

50 / TECNICA IMPOSITIVA

IMPUESTO SOBRE LOS INGRESOS BRUTOS Programa Aplicativo. Provincia de Buenos Aires

y en forma automática se pondrá el código de la misma.

Una vez que se han ingresado todos estos datos, para aceptar la totalidad de los mismos sedebe hacer un click sobre el botón indentificado con el tilde.

Posteriormente, se habilitan en el sector inferior de la ventana de Datos Generales dos boto-nes que corresponden a la liquidación del impuesto y/o de los intereses y de las multas; talcual se muestra en la siguiente pantalla:

4. ALTA DE UNA DECLARACIÓN JURADA

Cuando se activa el botón “Impuesto/Intereses” haciendo un click sobre el mismo se obser-vará una nueva pantalla:

TECNICA IMPOSITIVA / 51