ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

SANTO TOMÁS

“LA REEXPRESIÒN DE LOS ESTADOS FINANCIEROS Y SU CONSOLIDACIÓN”

SEMINARIO:

“ANTECEDENTES E IMPORTANCIA DEL ANALISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MEXICO”

TRABAJO FINAL

CONDUCTOR: C. P. MARIA TERESA BUSTAMANTE GARCIA

MÉXICO, D. F. JUNIO 2010

QUE PARA OBTENER EL TÍTULO DE:

PRESENTAN:

CONTADOR PÚBLICO

CRISTINA CAMARGO ABAD

LAURA VERONICA MONTES HUITRON

DANIELA MONSERRAT PIZAÑA GONZALEZ

RUBI ALEJANDRA RAMOS CASAS

IVETH VAZQUEZ CARRASCO

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

AGRADECIMIENTOS

Al finalizar un trabajo tan arduo y lleno de dificultades como el desarrollo de una

tesis es inevitable que te asalte un muy humano egocentrismo que te lleva a concentrar

la mayor parte del mérito en el aporte que has hecho. Sin embargo, el análisis objetivo te

muestra que la magnitud de ese aporte hubiese sido imposible sin la participación de

personas e instituciones que han facilitado las cosas para que este trabajo llegue a un

satisfactorio término. Por ello, es primordial utilizar este espacio para expresarles

nuestros agradecimientos.

Debemos agradecer de manera especial y sincera a la C.P. María Teresa

Bustamante por apoyarnos e instruirnos en la elaboración de esta tesis Su apoyo y

confianza en nuestro trabajo y su capacidad para guiar nuestras ideas ha sido un aporte

invaluable, no solamente en el desarrollo de esta tesis, sino también en nuestra

formación como profesionistas. Las ideas propias, siempre enmarcadas en su

orientación y rigurosidad, han sido la clave del buen trabajo que hemos realizado juntas,

el cual no se puede concebir sin su siempre oportuna participación.

Queremos expresar también nuestro gran agradecimiento a la C.P. Adriana López

Gómez por su importante aporte y participación activa en el desarrollo de esta tesis,

destacando, sobretodo, su disponibilidad y paciencia, no cabe duda que su participación

ha enriquecido el trabajo realizado.

Por último queremos agradecer Instituto Politécnico Nacional, y en especial a la

Escuela de Comercio y Administración Unidad Santo Tomas por su alto sentido ético y

profesional, por su gran calidad y por haberme dado la oportunidad de formar parte de su

historia.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

VENTAJAS:

1. Conocer situación, evolución e impacto financiero real de un Intermediario

Financiero Rural en zonas más marginadas de México mediante un análisis

transparente y detallado, con la finalidad de evaluar la viabilidad del otorgamiento

de créditos o ahorros en entidades de microfinanzas.

2. Entender la función de un Intermediario financiero en el ámbito Rural. (Acceso a

servicios Financieros)

3. Impacto del desarrollo rural en comunidades en donde se tiene presencia.

4. Tipos de servicios financieros adaptados a condiciones de mercado de

comunidades rurales.

5. Comportamiento de servicios financieros en zonas marginadas.

6. Conocimiento de desventajas financieras y de mercado que existen en este tipo

de intermediarios como los son los Microbancos.

DESVENTAJAS:

1. Acceder a información financiera de la entidad sobre la que se efectuara el

análisis presenta algunas dificultades, ya que se requiere la autorización del

representante legal, o en su defecto, el consentimiento del consejo de

administración.

2. A ésta situación, se suma el hecho de las escasas fuentes de información que

existen del tema de Intermediarios Financieros Rurales, esto debido a la falta de

difusión de dichas Instituciones.

3. Se cuenta con poca información histórica.

4. Poca cultura en estos intermediarios en cuanto autorregulación.

5. Diversidad de metodologías para creación y control de estas entidades.

6. Desfase entre una regulación existente y la realidad de los IFR´s, ya que la

regulación que tiene la CNBV es excesiva para entidades en donde su capacidad

de negocio es pequeña.

7. Poca claridad de definición de zonas rurales, por consecuencia el reconocimiento

a este segmento es prácticamente nulo.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

EXPOSICION DE MOTIVOS

Nuestro interés en el tema de los Intermediarios Financieros que prestan servicios

en las zonas rurales, nace de la creciente necesidad de atender al sector de la población

rural que carece de medios para acceder a los servicios financieros como los son el

ahorro, el crédito, las remesas, entre otros, y cuya base de economía es la agricultura

campesina.

Falta de información y poco conocimiento de esta situación, convierten a dichas

instituciones en un tema de gran interés para nosotros, puesto que el nivel de

marginación que presentan las zonas rurales en donde éstas se desenvuelven, convierte

a su principal función en casi, una misión imposible, ya que, las características socio-

económicas y geográficas en las que se encuentra la población objetivo son de extrema

pobreza, resaltando el hecho de que son, en su mayoría, indígenas con un alto grado de

analfabetismo y en donde los servicios de educación, comunicación, drenaje y agua

potable son muy deficientes y en algunos casos inexistentes.

Dificultando aún más el desempeño de su labor, los Intermediarios Financieros

tienen que lidiar con la desconfianza que la población rural mantiene ante cualquier tipo

de programa ó institución de ahorro y crédito, desconfianza que resulta comprensible si

tomamos en cuenta las pérdidas que muchos años antes tuvieron que enfrentar por no

contar con un marco regulatorio que garantizara la buena administración y transparencia

de sus recursos. Situación que se ha tratado de contrarrestar mediante la creación de la

Ley de Ahorro y Crédito Popular, con la que se pretende dar certidumbre a los

ahorradores.

Otro factor que influye en la falta de servicios financieros en las zonas altamente

marginadas es el difícil acceso a las comunidades, ya que los Bancos o Sociedades de

Ahorro y Préstamo se sitúan, principalmente, en las zonas urbanas o semi-urbanas bien

comunicadas. Todo lo contrario a los microbancos, quienes se localizan principalmente

en comunidades rurales con alto grado de dispersión localizadas a dos horas mínimo y

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

siete horas máximo de la cabecera municipal, cuyo acceso es posible, únicamente

mediante caminos de terracería o veredas.

Si bien, todo lo mencionado con anterioridad es de gran importancia y

trascendencia en el tema de Intermediarios Financieros Rurales, el dato que logra

otorgarle una mayor relevancia es la enorme y creciente participación de las mujeres en

el proyecto, sin hacer ningún tipo de distinción política, religiosa, étnica o de género,

siendo éste, uno de los mayores pasos en la eliminación de barreras para lograr la

igualdad entre hombres y mujeres, ya que, como es bien sabido, en el ámbito rural, la

mujer carece del derecho a participar en la toma de decisiones, a recibir educación y lo

que es peor, a tener un empleo digno y honrado que le permita hacerse de los medios

necesarios para sacar a su familia adelante. La creciente participación aquí señalada se

demuestra con el siguiente dato, y es que, del total de 6,231 socios que integran la red,

el 51% está conformado por las mujeres beneficiarias del proyecto, siendo los

integrantes de la nueva iniciativa, en su mayoría, Mujeres.

A pesar de todos los aspectos positivos que el proyecto ofrece a las comunidades

rurales, la desconfianza sigue siendo un factor prevaleciente en las zonas de mayor

marginación, causada, en su mayoría al establecimiento de programas de ahorro y

crédito, que un par de años antes significo para muchos la pérdida de sus ahorros, esto

por no contar con un marco regulatorio que garantizara la buena administración y

transparencia de sus recursos. Es entonces, a raíz de los quebrantos de muchas cajas

de ahorro que el Gobierno Mexicano voltea la mirada hacia éste sector, regulando a las

Instituciones Financieras no Bancarias, para dar una mayor certidumbre a los

ahorradores.

Para los Intermediarios Rurales representa todo un reto dar respuesta a las

necesidades que la población rural marginada tiene con respecto a la demanda de

servicios financieros, pero es mediante la implementación de un proyecto innovador

diseñado para el beneficio de la gente, que está logrando satisfacer dichas necesidades.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

INDICE

“ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO DE

INTERMEDIARIOS RURALES EN MEXICO”

INTRODUCCIÓN…………………………………………………………………………………8

CAPITULO 1. ANTECEDENTES DE INTERMEDIARIOS FINANCIEROS EN MEXICO.

1.1 Antecedentes………………………………………………………………………………..10

1.2 Conceptos, características e importancia………………………………………….…….12

1.3 Competitividad nacional……………………………………………………………….…...19

CAPITULO 2. INTERMEDIARIOS FINANCIEROS RURALES.

2.1. Antecedentes……………………………………………………………………………....24

2.2. Definición de Microfinanzas………………………………………………………..……..27

2.3. Tipos de intermediarios financieros y servicios………………………………………...33

CAPITULO 3. NORMATIVIDAD DEL ANALISIS FINANCIERO.

3.1. Antecedentes……………………………………………………………………….……....52

3.2. Alcance y marco conceptual………………………………………………………………52

3.3. Ley de de ahorro y crédito popular (LACP)………………………………………….....57

3.4. Ley para regular las actividades de las sociedades cooperativas de ahorro y

préstamo (LRASCAP)……………………………………. ……………………………....58

3.5. CIRCULAR UNICA…………………………………………………………………...........58

3.6. Presentación de los estados financieros básicos…………………….……………….119

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

CAPITULO 4. IMPORTANCIA DEL ANALISIS FINANCIERO.

4.1. Antecedentes………………...……………………………………………………...……124

4.2. Conceptos, características e importancia………………………………………….…..125

4.3. Impacto del análisis financiero en un intermediario rural………………………........129

4.4. Cuentas importantes a analizar…………………………………………………….......131

4.5. Indicadores y Parámetros a considerar en un análisis …………….….…….….137

CAPITULO 5. MODELO Y PRESENTACION DEL MICROBANCO.

5.1. Socio Fundador………………………………………………….………….……............144

5.2. Antecedentes del modelo microbanco………………………………………..………..145

5.3. FINRURAL...…………………………………….……………………………….………..146

5.4. Localización Geográfica………………………………………..………….…………….149

5.5. Órganos de gobierno y organigrama………………………………..………………….152

5.6. Población objetivo………………………………………………..…………….…………157

5.7. Productos y servicios………………………………………………….………………....158

Caso Práctico……………………………………………………………………….……..…...163

Conclusiones………………………………………………………………………….…….….185

Glosario…………………………………………………………………………..………..…....187

Bibliografía………………………………………………………………………………….…..189

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

8

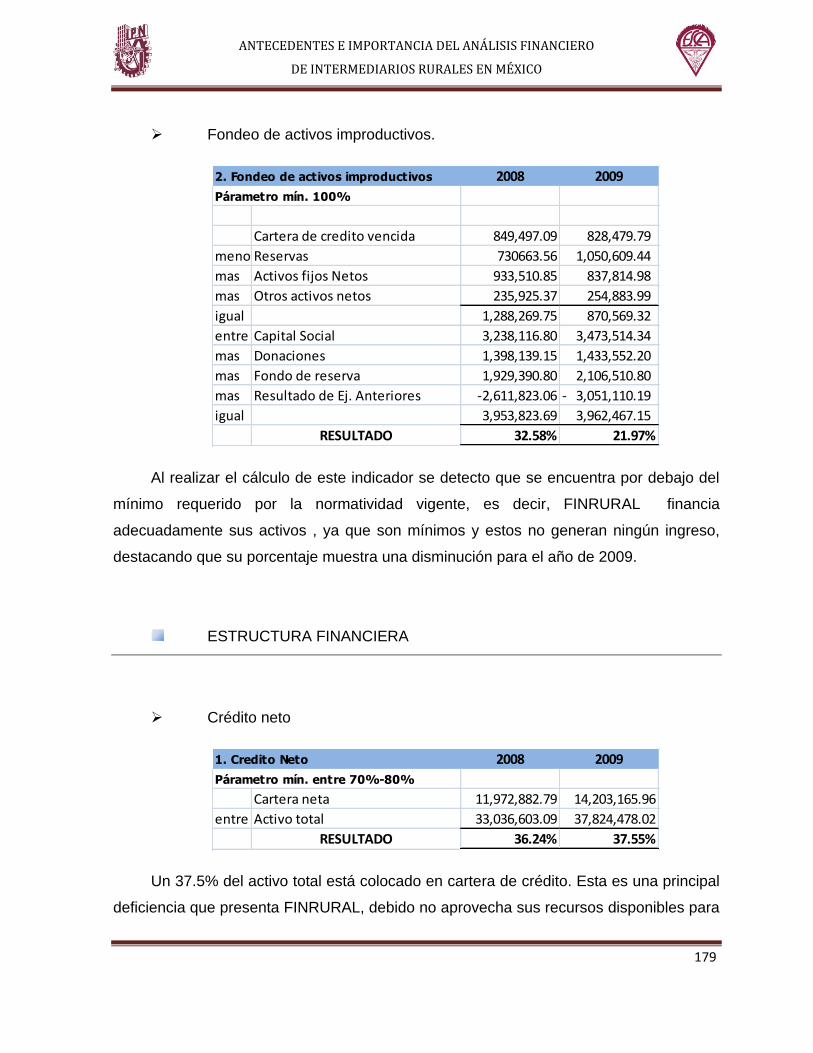

INTRODUCCIÓN

México posee una porción considerable de zonas rurales que, por su condición de

extrema pobreza, no cuentan con ningún tipo de Instituciones de Crédito que brinden

oportunidades a la gente de dichas regiones, razones que motivaron la puesta en

marcha de un análisis del sector Microfinanciero, específicamente en zonas altamente

marginadas. En esta investigación se tiene por objeto el desarrollo de diversos temas

como son, los antecedentes de un Intermediario Financiero Rural, en los que se

analizarán su crecimiento y poder ver si este ha sido complejo, sin que esto disminuya la

vital importancia que el surgimiento de estas entidades ha provocado en el fomento a

actividades productivas en diversos sectores. Por otro lado se hablará de la normatividad

aplicable a este tipo de entidades, tales como la Ley de Ahorro y Crédito Popular, Ley

para regular las actividades de las sociedades cooperativas de ahorro y préstamo y la

Circular Única emitida por la Comisión Nacional Bancaria y de Valores (CNBV), siendo

esta ultima las mas rígida en materia de regulación, sobre todo para el sector rural ya

que los requerimientos para ser un ente regulado son excesivos, si consideramos que el

tamaño de operaciones de estas entidades es aun muy bajo.

Por otra parte, se hará mención del desarrollo de un modelo llamado Microbanco,

cuya finalidad es la de apoyar a las familias de zonas rurales a desarrollar proyectos

productivos, con un pensamiento basado en la confianza a la gente de escasos recursos

que solicitan servicios financieros a bajo costo y de fácil acceso, logrando así, una

penetración exitosa en comunidades marginadas.

Cabe destacar que el microbanco el cual será motivo de estudio se encuentra

ubicado en la Sierra Norte de Puebla, esta entidad fue utilizada para realizar un estudio

socioeconómico encaminado específicamente a las comunidades indígenas, así como

un análisis financiero de la situación de la entidad, basado, principalmente en la cuentas

de Balance y Resultados, así como el cálculo e interpretación de Indicadores financieros

todo esta bajo la normatividad emitida por la CNBV. Mediante este análisis la

organización podrá tomar decisiones oportunas, confiables y comparables.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

9

CAPITULO 1

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

10

CAPITULO 1. ANTECEDENTES DE INTERMEDIARIOS

FINANCIEROS EN MEXICO.

1.1 ANTECEDENTES

Han sido innumerables los acontecimientos desde el inicio del primer intermediario

hasta ahora pero solo se mencionan los más importantes en la evolución de este.

En tiempos de la Colonia el crédito estuvo a cargo de las instituciones religiosas y

de los comerciantes, siempre ha existido la intermediación de recursos y por la

importancia que fue adquiriendo con el paso del tiempo se necesito que se empezaran a

regular estas actividades así como el establecimiento de lugares en donde se

desarrollara dicha actividad.

Su Historia en México se inicia en la historia en 1864, con el establecimiento de la

primer sucursal en la Ciudad de México del banco Britanico: The Bank of London, México

and South América. En el año de 1897 se promulga la Ley de Instituciones de Crédito.

A principios de 1919 se organiza el nuevo sistema financiero surgiendo la Bolsa de

Valores, posteriormente en 1925 a demás de emitirse la Ley General de Instituciones de

Crédito se funda también el Banco de México (BANXICO).

Surge la Asociación Nacional de Banqueros de México y la Comisión Nacional

Bancaria y de Valores (CNBV) en el año de 1928, creándose la Ley de este Organismo

hasta 1954. Para 1932 se crea el Banco de Comercio logrando su desarrollo de manera

significativa.

Con la Ley Bancaria de 1941 se realiza la clasificación de los Intermediarios

financieros. Se inicia el proceso evolutivo de los Grupos Financieros para la década de

los cincuentas. De la década de los sesentas no se tuvieron grandes cambio.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

11

A principios de la década de los setentas el sistema financiero se desenvolvió en

un esquema de estabilidad caracterizado por la baja tasa de inflación y una gran

aceleración.

Se permite el funcionamiento de la banca Múltiple y se determinan funciones de la

Banca Privada para 1974.

Para 1979 los grupos Financieros más importantes eran Bancomer, Banamex y S

erfín manejando estos más del 55% de los recursos bancarios del país.

Se inicia la nacionalización de la Banca para 1982 en base al decreto de

expropiación y pago de indemnización de los propietarios.

Posteriormente en el gobierno de Salinas de Gortari se da el proceso de

reprivatización de la banca en donde los Bancos Nacionales se vuelven privados.

En cuanto a la vida de la Banca privatizada se puede decir que fue muy breve ya

que las Instituciones Financieras cayeron en una de las crisis más fuertes en la Historia.

Con la entrada del Tratado de Libre Comercio (TLC) se tendría la posibilidad de

que se permitiera la participación de bancos extranjeros en el mercado mexicano, esto

aumentaría la mayor competencia en el sector financiero elevando su eficiencia.

A mediados de 1992 la Secretaria de Hacienda y Crédito Publico (SHCP) promulgo

la iniciativa de apertura de nuevos bancos Múltiples.

A principios del 2000 surgen la mayor parte de las adquisiciones de Bancos

Extranjeros a la banca mexicana empezando en agosto donde BBV adquirió Bancomer,

en el 2001 CITIBANK adquirió Banamex y para noviembre de 2002 HSBC compra Bital

de la misma forma de que Serfin había sido ya comprado por Banco Santander e

Inverlat a cargo de Bank of Nova Scotia.

Fue muy marcada la evolución de la globalización con respecto a la banca y los

intermediarios financieros.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

12

Actualmente el éxito de los intermediarios depende de la capacidad para competir

con las instituciones extranjeras pero si no lo logra podría afectarse nuestro crecimiento

económico teniendo que restablecer políticas y regulaciones que mejoren la actividad

financiera.

1.2. CONCEPTOS, CARACTERISTICAS E IMPORTANCIA.

Intermediarios Financieros

Un Intermediario Financiero es la institución que se encarga de captar ahorró de

personas o empresas que desean invertir y sobre este dinero otorgar prestamos a otras

entidades o personas con cierta tasa de interés; es el intermediario entre las personas

que ahorran y las que necesitan dinero.

Un dato importante es que los Intermediarios Financieros deben tener la

autorización de la SHCP para poder entrar en operación.

Actualmente en México operan los siguientes Intermediarios Financieros:

INSTITUCIONES DE BANCA MULTIPLE

Son los que comúnmente conocemos como Bancos, siendo sus principales

funciones las de captar ahorro, otorgar prestamos, recepción de depósitos a la vista y a

plazo, emisión de bonos y obligaciones bancarias teniendo como objetivo la realización

de utilidades en base al diferencial de tasas entre las operaciones de captación y

colocación.

Como ejemplo podemos mencionar a HSBC, BANAMEX, BANCOMER,

SCOTIABANK, IXE, AMERIAN EXPRESS entre otros.

INSTITUCIONES DE BANCA DE DESARROLLO

Se pueden definir como las encargadas para otorgar servicios financieros a los

sectores de la economía que el gobierno considera prioritarios para el desarrollo integral

de la nación, su origen data de los años 20 y es un importante instrumento de la política

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

13

económica nacional. Contando con personalidad jurídica propia ya que son entidades de

la Administración Pública Federal, sus recursos provienen de aportaciones

gubernamentales y prestaos de entidades nacionales y extranjeras.

Banca de Desarrollo se caracteriza por 3 etapas en su desempeño: primeramente

se enfoco a la reconstrucción material del país, en la segunda etapa se dedico a las

importaciones y desde hace dos décadas esta apoyando a la modernización de los

sectores productivos así como en la entrada de la economía en los mercados mundiales.

Actualmente se encentran operando 6 bancos de desarrollo con 406 sucursales y

un organismo público de fomento llamado Financiera Rural:

-Banco Nacional del Ejército, Fuerza Aérea y la Amada, S.N.C.

-Banco Nacional de Comercio Exterior, S.N.C.

-Banco Nacional de Obras y Servicios Públicos, S.N.C.

-Banco del Ahorros Nacional y Servicios Financieros, S.N.C.

-Nacional Financiera, S.N.C

-Sociedad de hipotecaria Federal, S.N.C.

-Financiera Rural

Cabe mencionar que este último organismo público esta descentralizado de la

Administración Pública Federal iniciando operaciones en el año 2003 siendo su principal

objetivo canalizar recursos financieros y la asistencia técnica, capacitación y asesoría al

sector rural.

CASAS DE BOLSA

Son las sociedades encargadas de auxiliar a la bolsa de valores en las compras y

ventas de títulos mercantiles como por ejemplo: acciones, bonos y valores mediante una

concesión otorgada por la SHCP y la autorización de la CNBV.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

14

SOCIEDADES FINANCIERAS DE OBJETO LIMITADO (SOFOL)

Sociedades Anónimas que surgen el 23 de Diciembre de 1993 autorizadas por la

Secretaria de hacienda y Crédito Público supervisadas por la Comisión Nacional

Bancaria y de Valores, cuyo principal objetivo es la captación de recursos para

colocarlos en instrumentos inscritos en el Registro Nacional de Valores (RNV) e

Intermediarios para el otorgamiento de créditos a determinada actividad o sector de la

economía como por ejemplo: hipotecarios, automotrices, agroindustriales, microcréditos

a pequeñas y medianas empresas, de bienes de capital, trasporte, etc. Un dato

importante es que para el 19 de julio del 2013 queda sin efecto la autorización de la

SHCP para la constitución y operación de la Sofol.

SOCIEDADES FINANCIERAS DE OBJETO MULTIPLE (SOFOM)

Sociedades Anónimas en cuyos estatutos su objeto social principal es la

realización de actividades referentes al otorgamiento de crédito y la de arrendamiento

o factoraje financiero sin necesidad de tener la autorización de Gobierno Federal.

Se clasifican en:

Sociedades de Financieras de Objeto Múltiple reguladas, mantienen vínculos

patrimoniales con instituciones de crédito.

Sociedades Financieras de Objeto Múltiple no reguladas cuyas principales

características son que no mantienen vínculos patrimoniales con Instituciones de

Crédito, operan sin la necesidad de cumplir con los ordenamientos de la Ley de

Instituciones de Crédito (LIC), son de rápida constitución teniendo un mínimo de capital

de $50,000 pesos y no requiere de una calificación de riesgo para operar.

ENTIDADES DE AHORRO Y CREDITO POPULAR

Sociedades con personalidad jurídica y patrimonio propio además de estar

constituidas como sociedades de capital variable no lucrativas cuyo objetivo es fomentar

el ahorro y otorgar préstamos para la clase media y popular y a micro y pequeñas

empresas.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

15

SOCIEDADES DE INVERSION

Instituciones que principalmente se dirigen a pequeños y medianos inversionistas

para poder canalizar su ahorro al mercado de valores ofreciendo rendimientos que se

determinan en base a la oferta y la demanda de los mercados teniendo la obligación de

indicar al cliente sobre el riesgo que implican manear s dinero esto mencionándolo en el

prospecto de inversión que también indica en que se invierte, el plazo de inversión, el

sistema de valuación de las acciones, conceptos de los cobros, diversificación y políticas

de montos mínimos y máximos de inversión por instrumento.

Se rigen por la Ley de Sociedades de Inversión la cual las clasifica en:

Sociedades de Renta Variable.

Sociedades de Instrumentos de Deuda.

Sociedades de Inversión de Capitales.

ADMINISTRACION DE FONDOS PARA EL RETIRO (Afores)

Son instituciones que como su nombre lo indica se dedican a administrar e invertir

el ahorro de los trabajadores de s vida laboral principalmente afiliados al Instituto

Mexicano del Seguro Social (IMSS) esto de la manera siguiente: del salario que percibe

un trabador una parte de este se toma para adicionarla a otra cierta cantidad que aporta

el patrón y otra por parte del gobierno juntándose en una cuenta denominada cuenta

individual del trabador. Inician sus operaciones en1997 autorizadas por la Secretaria de

hacienda y Crédito Público (SHCP) y supervisadas por la Comisión Nacional del Sistema

de Ahorro para el retiro (CONSAR). A partir del 2005 ofrecen sus servicios a cualquier

tipo de trabajadores.

En la actualidad existen 21 AFORES distintas entre algunas de estas esta: ING,

HSBC, BANAMEX, ACTINVER, SIGLO XXI.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

16

ARRENDADORAS FINANCIERAS

Una arrendadora financiera esta constituida como sociedad anónima, que se

encarga de adquirir bienes para que otra persona llamada arrendatario ocupe dicho

bien por un plazo determinado dando a cambio de esto cierta cantidad llamada renta.

Al término del contrato las personas físicas o morales que han hecho uso temporal

de los bienes arrendados pueden: comprar el bien a un precio mas bajo que el de

adquisición, amentar el plazo para continuar con el bien arrendado pagando una renta

menor o junto con la arrendadora determinar el precio de venta para un tercero.

EMPRESAS DE FACTORAJE FINANCIERO

Estas Instituciones son las que se dedican a comprar la cartera de cuentas por

cobrar de ciertas empresas o personas ayudándolas a obtener liquidez inmediata

cobrándoles por este servicio, ya que estas se quedan con la consigna de recuperar

dichas cuentas. Autorizadas por la Secretaria de Hacienda y Crédito Público (SHCP).

Principalmente estas empresas están en función en apoyo a pequeñas y medianas

empresas.

ALMACENES GENERALES DE DEPÓSITO

Sociedades Anónimas autorizadas por la SHCP que se encargan del

almacenamiento, guarda, conservación y transformación de bienes o mercancías

constituyendo un fuerte estimulo para el aumento de la producción agrícola e industrial y

el incremento de la actividad comercial. Emite documentos denominados certificados de

depósito que son instrumento de enajenación en base a las mercancías depositadas

trasfiriendo a su adquiriente los derechos de estas mercancías, otorga financiamiento

con garantía en las mercancías depositadas llamados bonos de prenda.

Adicionalmente a esto comercializa y transporta bienes, certifica la calidad de estos

así como también empaca y embasa dichos bienes.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

17

CASAS DE CAMBIO

Son establecimientos que realizan transacciones con divisas como son la compra y

venta a determinados precios enfocándose principalmente a la atención de turistas,

supervisadas por la Comisión Nacional Bancaria y de valores (CNBV) y regidas por la

Le General de Organizaciones y Actividades auxiliares del Crédito (LGOAC).

UNIONES DE CREDITO

Son Instituciones encargadas de llevar el crédito a zonas de población que falta de

garantías y recursos no son setos de créditos bancarios para satisfacer necesidades

productivas de insumos. La participación de los socios queda incorporada en títulos de

crédito y s responsabilidad es limitada por el monto de estas acciones. Necesita la

autorización de la CNBV.

GRUPOS FINANCIEROS

Integrados por una sociedad controladora y por algunas de las entidades

financieras siguientes: almacenes generales de depósito, arrendadoras financieras,

empresas de factoraje financiero, casas de cambio, instituciones de fianzas, instituciones

de seguros, sociedades financieras de objeto limitado, casas de bolsa, instituciones de

banca múltiple, así como sociedades operadoras de sociedades de inversión y

administradoras de fondos para el retiro.

Institución que presta varios o todos los servicios de la intermediación financiera

contando por lo menos con instituciones de banca múltiple, casas de bolsa e

instituciones de seguros. Teniendo su origen en la década de los años cincuenta. En la

actualidad existen 14 instituciones que forman parte de un grupo financiero estando

entre ellas Banamex, Bancomer, HSBC, ING, Santander, Banco del Bajío entre otros.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

18

Características del los Intermediarios Financieros

Entre las principales características de nuestros intermediarios tenemos:

Captan ahorro de gente que quiere invertir.

Otorga préstamos a gente que requiera de estos.

Protege los intereses del público inversionista.

Busca alentar el sano desarrollo de la economía.

Necesitan contar con un marco legal que establezca los derechos y

obligaciones de las partes involucradas.

Diversidad en mercados financieros, es decir mayor disponibilidad en

títulos de crédito para invertir, implicando con esto la diversificación del riesgo.

Existencia de curvas de oferta y demanda.

Gran nivel de apalancamiento, como ninguna otra empresa.

Existencia de contagio en una crisis financiera en otro País, es decir que si

un país principalmente de primer mundo tiene alguna crisis no solo se ve afectada

su economía si no que afecta a nivel mundial.

Ganancia de intereses por inversión de capital.

Desarrollo de la economía.

Control en sus operaciones.

Distribución del riesgo en la inversión.

Cuentas con mecanismo de fijación de precios para las transacciones en la

bolsa.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

19

Importancia de los Intermediarios Financieros en México

Actualmente los Intermediarios Financieros son de vital importancia ya que con el

buen y adecuado funcionamiento de estos se permitiría el fomento de las actividades

productivas del país lo que impulsaría el desarrollo socioeconómico que ayudaría a

hacerle frente a la crisis por la que esta pasando México generando crecimiento en base

al aumento de la producción al otorgamiento de créditos con bajas tasas de interés así

como generando el incremento en el ahorro ofreciendo a los inversionistas mejores tasas

de interés para poder llegar al objetivo del adecuado funcionamiento. Se esta buscando

que los intermediarios financieros aporten eficiencia para que el financiamiento se

asigne a los mejores proyectos para el crecimiento de la economía. Abriendo también

posibilidades de acceder a créditos para la educación, lo que mejoraría las posibilidades

en oportunidades para los mexicanos que se encuentran en condiciones económicas

desfavorables.

1.3 COMPETITIVIDAD NACIONAL.

Existen varias interrogantes en los que se refiere a nuestros intermediarios

financieros y la aportación para el crecimiento económico del país una de las más

importantes es: ¿En qué medida está contribuyendo o restando el sector financiero a la

competitividad del resto de las actividades económicas que requieren de sus servicios?

Como resultado de la crisis económica a finales de 1994 se logro que los

intermediarios se enfocaran a la reestructuración del marco regulatorio como se

mencionaba con anterioridad para que se pudieran restablecer las operaciones llevando

de la mano con esto la solidez y solvencia de nuestros intermediarios así como las sanas

practicas de nuestro mercado.

Pero desgraciadamente el nivel de intermediación financiera en México es muy

bajo comparado ya no con las primeras economías si no con economía de otros países

con un grado de desarrollo similar lo cual es muy preocupante.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

20

Se necesita continuar el proceso de modernización del sistema para alcanzar

niveles de intermediación adecuados. Uno de los principales segmentos de

financiamiento que se encuentran estables comparado con años anteriores son las

pequeñas y medianas empresas (PyMEs) así como la infraestructura ya que su

enfoque fue mayor en los últimos años.

Pero se necesita aun mas enfoque ya que la carencia de recursos en estos

sectores deteriora en gran parte el desarrollo regional, ya que las empresas pequeñas

son la fuente primordial de empleo en las zonas más pobres y la falta de infraestructura

se encarece la inversión en zonas apartadas limitando su crecimiento económico.

Otra carencia en nuestros intermediarios es la falta de penetración del sistema

financiero al gran número de familias que no tienen acceso a este tipo de instrumentos

por el nivel económico que presentan; ya sea para depositar sus ahorros o bien para

obtener créditos o seguros. Lo que son las familias de menores ingresos son también las

más vulnerables, debido a la fragilidad de sus ingresos. Contar con instrumentos

financieros diseñados para las necesidades de estos segmentos desatendidos de la

población nos llevaría a mejoras en el bienestar y en el crecimiento económico. Pero

desgraciadamente no existen instituciones financieras que se enfoquen a estos estratos

de la sociedad, de los que actualmente prestan estos servicios tenemos a Banco Azteca.

No ha sido facial que los legisladores tengan la inquietud y la motivación electoral

de imponer topes y más regulaciones a la actividad bancaria por el cobro tan alto de

comisiones y tasas de interés que se están observando en varios servicios bancarios. En

base a la percepción que tiene la sociedad de nuestros intermediarios principalmente la

banca múltiple, casas de bolsa, administradoras de fondos de ahorros, compañías de

seguros, almacenes generales de deposito, siguen siendo mala ya que indican que son

caros en tasas de interés de los prestamos que ofrecen así como en las altas

comisiones y tarifas que cobra por manejo de cuentas y servicios además de los bajos

rendimientos que otorga a los ahorradores originando así que la gente no vea a los

intermediarios como una buena opción, lo que conlleva a que no se genere con

eficiencia el ciclo financiero.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

21

Se necesita una mayor educación financiera para que los usuarios de los servicios

financieros también puedan comprender que ciertos costos son para mayor eficiencia en

su actividad y que son diferentes a los de otros intermediarios financieros.

Estar buscando la competitividad de nuestros intermediarios y el crecimiento

económico en base a estos es lo que busca el gobierno por lo que implemento el

siguiente objetivo:

Democratizar el sistema financiero sin poner en riesgo la solvencia del

sistema en su conjunto, fortaleciendo el papel del sector como detonador del

crecimiento, la equidad y el desarrollo de la economía nacional.1

Plan Nacional de Desarrollo

Para lograr este objetivo se desarrollarán cuatro estrategias generales:

1. Fortalecer la protección de los derechos de propiedad, el gobierno corporativo y

reducir los costos de transacción que encarecen e inhiben el desarrollo de los mercados

financieros.2

Es importante mencionar que el 90% de los recursos con los que se financian los

créditos provienen de los ahorradores por lo que seguirán con las estrategias en la

reducción de costos, comisiones y elevación en tasas de interés para los ahorradores.

2. Promover la competencia en el sector financiero a través de la entrada de

nuevos participantes, la promoción de una mayor diversidad de productos, vehículos y

servicios financieros, enfatizando la información y la transparencia como medios para

que los usuarios de la banca puedan tomar decisiones con toda la información

1 ( www.plannacionaldedesarrollo.com.mx )

2 ( IDEM )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

22

necesaria, así como la promoción de la educación financiera de los segmentos de la

población que han accedido más recientemente a los servicios bancarios.3

Se buscara mayor cobertura para que facilitar el acceso a nuevos participantes así

como lograra la ampliación y diversidad de los servicios y productos que ofrecen

generado una mayor competitividad lo que nos ayuda en la reducción de costos ya que

las personas buscan y comparan precios y condiciones obligando a los intermediarios a

ajustar sus precios. Logrando así también la apertura de mas sucursales lo que conlleva

a que se amplié mas la red y se le de atención a mayor numero de personas.

3. Promover una regulación que mantenga la solidez del sistema y evite nuevas crisis

financieras. Se buscaran nuevas medidas y modificaciones a las regulaciones de los

Intermediarios Financieros.4

4. Enfocar las acciones de la Banca de Desarrollo a la atención de la población en

sectores prioritarios que se encuentran desatendidos por el sector financiero privado.5

Pondrán mayor enfoque a las pequeñas y medianas empresas así como al sector

rural.

Tomando como referencia la evidencia de otros países cuyas economías son muy

fuertes y estables la base para el crecimiento y desarrollo de nuestra economía es tener

un sistema financiero eficiente y competente. Los Intermediarios cuentan con el gran

desafío de transformarse para impulsar la competitividad de nuestro país atrayendo y

reteniendo a los inversionistas tanto nacionales como extranjeros.

3 ( IDEM )

4 ( IDEM )

5 ( IDEM )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

23

CAPITULO 2

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

24

CAPITULO 2. INTERMEDIARIOS FINANCIEROS RURALES.

2.1 ANTECEDENTES

Partiendo del paradigma antiguo de los Intermediarios Financieros y las

microfinanzas, en sus supuestos más básicos, se supone que las personas de bajos

ingresos no tienen ni capacidad de ahorro ni posibilidad para pagar un préstamo en

condiciones de mercado. El enfoque se caracteriza por ofrecer crédito estrictamente

dirigido al financiamiento de productos y actividades específicas, por imponer topes a las

tasas de interés y transferir subsidios a los deudores, en perjuicio de los depositantes, y

por ser administrado por bancos estatales sujetos a intervenciones políticas e intereses

de las clases gobernantes.6

Fue gracias a las lecciones aprendidas y la acumulación de experiencias que en

muy diversos entornos se dio origen, a partir de la década de los setentas, al gradual

surgimiento de un nuevo paradigma sobre las finanzas rurales, en particular, y sobre las

finanzas de desarrollo, en general. El surgimiento de este nuevo prototipo fue paralelo a

la denuncia de la represión financiera y a la recomendación de reformas de política que

liberalizaran el funcionamiento de los mercados financieros7. Como resultado, el cambio

de modelo en la economía rural y popular ha recibido un fuerte impulso proveniente del

desarrollo, evolución y difusión, a nivel mundial, de las Microfinanzas8.

Con el nuevo enfoque en el que se asume que las personas de ingresos bajos

generan una importante demanda por instrumentos de pagos y servicios de depósito,

dada su elevada propensión a ahorrar se han logrado introducir prácticas conducentes a

la ampliación de la gama de servicios financieros más allá del crédito, además de

6 ( Adams, González-Vega y Von Pischke, 1987 ).

7 ( Shaw, 1973; McKinnon, 1973 ).

8 ( Robinson, 2001; Almendáriz de Aghion y Morduch, 2005 ).

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

25

promover la oferta de algunos tipos de seguros. Además se supone que las personas de

bajas percepciones muestran una elevada voluntad de pagar aquellos préstamos

otorgados tras una evaluación adecuada de su capacidad de pago. Este enfoque ha

resultado en el desarrollo de nuevas tecnologías crediticias, que permiten manejar

rentablemente carteras originadas en estos sectores. En resumidas cuentas, estos

nuevos enfoques han llevado a esfuerzos por lograr la integración de las finanzas rurales

y populares a los sistemas financieros nacionales.9

Entre las transformaciones más importantes, que están contribuyendo a esta mayor

integración financiera, se encuentran los siguientes:

1. Un gran desarrollo de esquemas de regulación y supervisión prudencial

congruentes con las nuevas tecnologías de crédito.

2. Adopción de diversas estrategias de vinculación entre organizaciones no

reguladas de microfinanzas e intermediarios financieros regulados, incluyendo

alianzas estratégicas;

3. Diversificación de las carteras con préstamos para actividades tanto

agrícolas como no agrícolas;

4. Reemplazo de los subsidios a la tasa de interés por aquellos para la

creación y fortalecimiento de la capacidad institucional de las organizaciones, y

5. Liberalización de las tasas de interés y abolición de los requerimientos

cuantitativos de cartera, entre otros de los instrumentos de una regulación financiera

represiva que se han ido abandonando.

Actualmente, en México, el sector de las organizaciones de microfinanzas está en

una etapa de rápida transición. Este proceso de cambio está reemplazando las ideas del

viejo modelo por ideas relativamente nuevas por lo menos para el mercado mexicano.

9 ( González-Vega, 2003 )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

26

Diversas iniciativas, basadas en el nuevo paradigma, se han ido abriendo camino,

gracias al coraje de pequeñas instituciones privadas, iniciadas muchas de ellas con una

motivación altruista, al margen de cualquier ley o iniciativa estatal y lideradas por

individuos con capital e influencias propios. En las más importantes de estas

organizaciones con mayor fuerza cada día una visión más empresarial ha ido

complementando a la motivación filantrópica original.

Si bien, el servicio de facilidades de depósito lo ofrecen principalmente las cajas de

ahorro y crédito, también es proporcionado por otras organizaciones de forma

cooperativa10

, las cuales han logrado colocarse en una posición de mayor competitividad

frente a las Organizaciones de Microfinanzas (OMF) gracias a la aparición del

mencionado marco regulatorio, ya que, además de la gran incertidumbre que ha causado

su implementación, le ha permitido a dichas entidades interceder en aquellos casos en

que las OMF no pueden prestar este servicio.

Entender el sector de las microfinanzas en México es un gran reto y una tarea

sumamente importante, especialmente en un momento como éste, de gran dinamismo y

cambios en el entorno. El principal reto es entender por qué esta sección presenta un

importante rezago, si se le compara con el de otros países de América Latina. Por el

tamaño de la población y de la economía de México, la alta inequidad en la distribución

de la riqueza, los niveles de pobreza en las diversas regiones, la sobrepoblación, la

expansión de los sectores informales y el número de micro y pequeñas empresas, era de

esperarse un sector de microfinanzas desarrollado y maduro en este país.

Sin embargo, este sector es relativamente joven y no ha pasado por etapas por las

cuales el sector de microfinanzas ya pasó en otros países latinoamericanos, al menos

hace unos diez años. México necesita, entonces, avanzar a pasos acelerados, para

superar estas distancias y llegar más allá, como le corresponde a una nación líder en el

10 ( Gómez-Soto y González-Vega, 2006 )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

27

continente11

. Por las condiciones iniciales distintas en este país, no obstante, los retos

presentan modalidades no necesariamente equivalentes a las enfrentadas en los países

donde las microfinanzas fructificaron inicialmente.

2.2 DEFINICION DE MICROFINANZAS

Microfinanzas se refiere a la provisión de servicios financieros como pueden ser:

préstamos, ahorro, seguros o transferencias a hogares con bajos ingresos.

Ahondando más en el tema, entendemos como microfinanzas la oferta de uno o

más servicios financieros proporcionados mediante la aplicación de innovadoras

tecnologías de crédito y de prestación de otros servicios, en circunstancias en las que,

con las tecnologías bancarias tradicionales, esta prestación no se podría hacer rentable

o sosteniblemente. Dificultades que surgen de la pobreza e informalidad de la población

rural y de otras características de las transacciones y riesgos asociados, difíciles de

precisar. El énfasis se pone en aquellas ideas nuevas que permiten recabar y usar

información, introducir incentivos de cumplimiento en los contratos y encontrar maneras

de hacerlos valer más apropiadas a las características de la clientela y que permiten

diseñar servicios financieros que responden más adecuadamente a las legítimas

demandas de las poblaciones de escasos recursos, tradicionalmente excluidas del sector

financiero. En particular, interesa la oferta de prestaciones a los trabajadores

independientes que operan pequeños negocios familiares12

.

Como se sabe, el éxito de los programas de microcrédito, puede verse limitado por

algunas circunstancias típicas: falta de capital social, que disminuya las posibilidades de

utilizar metodologías de crédito sin garantías reales; poblaciones dispersas, que tornan

dificultoso alcanzar a los clientes de un modo regular; dependencia de una única

11 ( Aspe Armella, Pedro (1993), El camino mexicano de la transformación económica. México: Fondo de Cultural

Económica. )

12 ( Hidalgo, Nidia 2000 “El microfinanciamiento y la política gubernamental mexicana. 2001-2006”. México:

Universidad Autónoma de Chapingo. )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

28

actividad económica (por ejemplo una sola cosecha); utilización del trueque en lugar de

transacciones en efectivo; probabilidad de crisis futura (hiperinflación, violencia civil);

inseguridad jurídica o un marco legal que cree barreras para la actividad micro

empresarial o micro financiera.

Para incrementar las probabilidades de éxito del microcrédito, se debe

implementar una actividad bancaria profesional, aplicando suficientes recursos y con un

compromiso de largo plazo13

. Estudios recientes de impacto muestran que las

Instituciones microfinancieras pueden atender mayoritariamente a personas en situación

de extrema pobreza y, al mismo tiempo, ser autosuficientes en términos financieros.

Se debe tener presente que lo que distingue a las microfinanzas es el uso de

tecnologías ciertas innovadoras, que hacen posible la expansión de estos servicios en

circunstancias donde, sin la innovación, no hubiera sido posible ofrecerlos de una

manera rentable y sostenible, en vista de las características del segmento de la

población que se busca atender, en particular los empresarios por cuenta propia.

GENERALIDADES

Como se ha comentado anteriormente, las organizaciones de microfinanzas

atienden a un mercado distinto al financiero tradicional, y lo hacen con un rango de

productos distintos, ajustados a las características de la economía y los riesgos que

presenta. Sin embargo, se puede atender a ese sector con los mismos principios pero

desde diferentes tipos de entidad, como banco, caja popular, sociedad anónima,

asociación civil, etc.

Todas las experiencias analizadas le dan especial énfasis a la participación de la

mujer en estos esquemas, ya que, siendo pobres se enfrentan a una problemática

especial ante sus familias y se ha observado mayor responsabilidad y compromiso que

en los hombres. Los negocios de ellas se basan en la casa u hogar y muchas veces

13 ( Señala el Grupo Consultivo CGAP )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

29

utilizan la fuerza laboral de la familia. Un estudio reciente de 11 instituciones de

microcréditos realizado por la Agencia de Estados Unidos para el Desarrollo

Internacional (USAID) encontró que estas organizaciones prefieren a las mujeres por su

mayor desempeño en el manejo y repago de los fondos prestados.

Para la población mas marginada, el microfinanciamiento y otros servicios

financieros representan una forma de intervención muy atractiva porque ofrece la

posibilidad de obtener un impacto positivo en indicadores sociales y económicos. Sin

embargo, se debe ser cauteloso y complementar este tipo de acciones con programas

de infraestructura social (educación, salud, acceso a agua potable) y productiva

(transportes, capacitación, fuentes de energía, canales de distribución, etcétera). En

términos generales, un programa de microcréditos es una sola acción dentro de un

programa integral de desarrollo.

Para la mayoría de las familias pobres, el tener una única fuente de ingreso o

medios de sobrevivencia no es la opción más viable. Generalmente, realizan una

combinación de actividades dependiendo de la estación del año, precios, enfermedades

y otras contingencias. Esto puede incluir cultivar para consumo propio, trabajar para

otros, cazar, recolectar y actividades comerciales.

Por esta razón, las organizaciones de microfinanzas deben permitir a sus clientes

utilizar los fondos en distintas actividades. Sería muy riesgoso para los mismos pobres

depender de una sola actividad. En este sentido, la mayoría de estas organizaciones no

supervisa estrictamente que se cumpla el propósito manifestado de cada crédito. Se

asume que los clientes mismos conocen mejor que nadie, la mejor manera de invertirlo

para satisfacer sus necesidades.

Se debe reconocer que, los pobres valoran la oportunidad de pedir prestado y

ahorrar con instituciones de microfinanciamiento porque estas ofrecen servicios que

resultan más baratos que el crédito de la banca tradicional o de personas que les aplican

tasas elevadas de interés. Asimismo, desean obtener mayores fondos y flexibilidad. Por

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

30

esta razón, los microempresarios han demostrado capacidad e interés de pagar los

costos de tener acceso a servicios financieros de instituciones especiales.

Por su parte, las instituciones de microfinanciamiento no pueden ofrecer crédito

subsidiado porque no serían sostenibles en el largo plazo. Estas deben tratar de cubrir

sus costos y no depender del gobierno central o de donantes.

Cuando se habla de las instituciones exitosas de microcrédito, se tiene que éstas,

deben satisfacer una demanda diversa y ser autosuficientes. Para este propósito se

recomienda la adopción de los siguientes principios:

1) Entender a los clientes para diseñar productos apropiados.

Las microfinanzas ven a los clientes como consumidores no como

beneficiarios o individuos dignos de caridad. De esta forma, los servicios

corresponderán a la demanda que generalmente se concentra en

pequeños préstamos a corto plazo, rápida solución a una solicitud de

crédito y servicios de ahorro con alta liquidez.

2) Manejo eficaz del riesgo institucional e incentivos para los

clientes. Las instituciones más exitosas no reducen sus riesgos mediante

estudios más detallados de las solicitudes de crédito o aumentando los

requerimientos de colateral, sino por medio de incentivos especiales. Dos

de las técnicas de motivación para el pago oportuno son la presión de

grupo y la garantía de mayor y continuo acceso a servicios financieros

cuando se cumple con el pago del primer préstamo. Por lo general, los

pagos tardíos deben mantenerse por abajo del 10 por ciento, mientras que

la falta de pago en 5 por ciento para que la operación de la institución se

considere viable.

3) Mantener los costos del cliente bajos. Para las personas

pobres, el costo de obtener un crédito muchas veces es más alto que el

derivado de los intereses y comisiones del mismo. Así, las instituciones de

microfinanciamiento deben operar eficientemente de tal forma que el

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

31

proceso de otorgamiento de un crédito se simplifique y descentralice lo

más posible.

Por lo anterior, se entiende que los proyectos de microfinanciamiento aislados o de

duración limitada aún resultan insuficientes para satisfacer la demanda de la gente

pobre. Son necesarias instituciones de largo plazo que les provean de servicios

financieros adecuados a sus necesidades. En este sentido, existe consenso dentro del

círculo de analistas y profesionales de las microfinanzas, incluyendo organizaciones

como el Programa de las Naciones Unidas para el desarrollo (UNDP), en que fomentar y

fortalecer las instituciones de microcrédito es esencial para llegar a todos lo pobres y

para que las mismas sean sostenibles por sí solas en el largo plazo. En la actualidad, la

restricción principal para brindar acceso a servicios financieros a los más pobres es

precisamente la limitada capacidad de las organizaciones existentes. Aunque estas

instituciones han ido en aumento, se estima que alcanzan una cobertura de

aproximadamente 3.5 por ciento del mercado total de microcréditos.

Para las cuestiones de regulación del microfinanciamiento, son las autoridades las

que deben asegurar que ésta no resulte en represión financiera y dificulte la operación

de las instituciones de servicios financieros para los pobres. Ejemplos de malas políticas

de regulación son los techos de tasas de interés, el crédito subsidiado y estructuras

impositivas que desalientan la inversión en micronegocios.

Indicador de que lo anterior se puede llevar a cabo es la demanda del cliente. Si los

clientes pagan sus préstamos y permanecen en los programas como ahorradores o

deudores, es un indicativo de que aprecian estos servicios. Un estudio del Fondo de las

Naciones Unidas para el Desarrollo del Capital (UNCDF) sobre actividades de

microfinanciamiento en Asia, África y Latinoamérica encontró evidencia de que los

clientes pobres estaban dispuestos a pagar las tasas de interés necesarias para obtener

su microcrédito y otros servicios, y además, se comprobó que regresaban en otra

ocasión a demandar servicios financieros.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

32

Resumiendo, las microfinanzas están enfocadas principalmente a ofrecer créditos

muy bajos y sin garantía a personas pobres, primordialmente mujeres de hogares

marginados. Las condiciones impuestas son mínimas, incluyendo el pago en el corto

plazo y que los recursos se empleen en actividades para las cuales los sujetos de crédito

ya tienen habilidades adquiridas. La forma en que se otorga el microcrédito incentiva al

adquiriente a cumplir con sus obligaciones dada la presión de un grupo de su comunidad

y su conocimiento de que en el futuro podrá seguir participando en los esquemas de

financiamiento dado su historial crediticio. Esto es posible porque los mismos

beneficiarios han comprobado que pueden mejorar su situación haciendo un uso

responsable de los préstamos. Estos programas son reconocidos mundialmente por su

alta efectividad en la erradicación de la pobreza.

CARACTERISTICAS

Con el desarrollo que ha venido dándose en el sector financiero, y junto con las

experiencias de otros países, se pueden establecer ciertas particularidades que permiten

caracterizar a las instituciones microfinanciamiento, tales como:

a. Dispersión del riesgo, colocación masiva. A diferencia de la cartera

bancaria, se caracteriza por la atomización del riesgo en miles de operaciones,

por lo que difícilmente se produce una concentración de riesgos en pocos

prestatarios.

b. Informalidad del negocio. La información financiera base, para determinar

la capacidad de pago y endeudamiento de los prestatarios, es construida por la

propia entidad en función al revelamiento formal de la actividad o negocio del

cliente, sin que existan documentos respaldatorios (estados financieros auditados,

avalúos de inventarios, etc.).

c. Volatilidad del negocio. El índice de rotación de las operaciones

microcrediticias es considerablemente superior al de la banca comercial, por lo

que el deterioro de sus carteras puede llegar a ser más acelerado, pudiendo, en

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

33

lapsos de tiempo cortos pasar de una posición solvente a la de alto riesgo,

inclusive de quiebra.

d. Concentración en clientes con características homogéneas: el negocio de

microfinanzas es por una parte, masivo en número de prestatarios y de pequeña

escala y por otra, involucra operaciones muy homogéneas entre sí.

Descentralización de operaciones. Para la aplicación de las tecnologías

crediticias, las entidades microfinancieras requieren de estructuras administrativas

descentralizadas que cuenten con sistemas de control interno adecuados a los

riesgos asumidos.

e. Capacidad de adaptación a otra actividad. Los microempresarios poseen

gran capacidad de adaptación a nuevas actividades. Dadas estas características

así como otros factores técnicos y operativos, es necesario agregar que el marco

regulatorio de las instituciones de microfinanciamiento es favorable pero hay que

incrementar los capitales mínimos, adoptar normas de provisiones más estrictas y

un mayor esfuerzo de supervisión de las mismas.

2.3 TIPOS DE INTERMEDIARIOS FINANCIEROS Y SERVICIOS

De las Reformas financieras a la Ley de Ahorro y Crédito Popular aprobadas en

abril del 2010, publicadas y vigentes desde agosto pasado destacamos tres figuras

asociativas con capacidad de prestar servicios de ahorro entre la población de bajos

ingresos, dos son figuras de tipo social, mutualista y solidarias: la Cooperativa de Ahorro

y Préstamo (CAP) y la Sociedad Financiera Comunitaria (SOFINCO). La tercera es la

Sociedad Financiera Popular (SOFIPO), organismo de tipo empresarial formado por

inversionistas con fines lucrativos.14

Dentro de la misma ley, existe un capítulo especial denominado “De las

Sociedades Financieras Comunitarias y de los Organismos de Integración Financiera

14 ( Sofincos y Organismos de Integración Financiera Rural 2010 )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

34

Rural”, el cual posibilita la creación de dos figuras asociativas nuevas para operar en

zonas marginadas: las SOFINCOS y los Organismos de Integración Financiera Rural,

con el objetivo primordial de atender las necesidades de servicios financieros en estas

zonas, promoviendo la agrupación de personas físicas y morales que habitan en el este

sector para crear Instituciones de Ahorro y Crédito15

. Lo que proporciona un mejor y más

estructurado sistema de economía rural, ya que, la inclusión de personas morales al

proyecto da un enfoque más amplio y brinda más oportunidades de crecimiento para la

gente de escasos recursos.

Así pues, podemos decir que una SOFINCO es una organización de personas

físicas y morales, dedicada a prestar servicios financieros a sus socios y terceros en

zonas rurales, esta funciona bajo principios de territorialidad, solidaridad, apoyo mutuo y

sector económico16

. Tienen por objeto el Ahorro y Crédito Popular, apoyar el

financiamiento de micro, pequeñas y medianas empresas y sobre todo, propiciar la

solidaridad, superación económica y social, y el bienestar de las comunidades en que

operan, sobre bases educativas, formativas y del esfuerzo individual y colectivo.

Legalmente se constituye como Sociedad Anónima bajo límites de propiedad colectiva y

base democrática.

Es importante resaltar que, los Organismos de Integración Financiera Rural (OIFR)

poseen mecanismos de apoyo y fortalecimiento Institucional a sus socios, pero a

diferencia de las SOFINCO, estas solo proporcionan servicios especializados a sus

socios, sin ofrecer ningún tipo de beneficios a aquellos que no forman parte de la

institución. Además de las funciones de Administración de Liquidez y otorgamiento de

Líneas de Financiamiento para las Sociedades Financieras Comunitarias, pueden

15 ( Nuevas opciones para el financiamiento rural en el 2010 )

16 ( Isabel Cruz, 2010 )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

35

desarrollar actividades de auditoria, contabilidad, sistemas de información, ordenamiento

de control interno y gobernabilidad.17

Ahora bien, según datos publicados por la Comisión Nacional para la Defensa de los

Usuarios de las Instituciones Financieras (CONDUSEF), el sistema financiero se encuentra

inmerso en un proceso de transformación y modernización para estar posibilidades de

reactivar el crédito, por lo que se ha buscado desregular a las Sociedades Financieros

de Objeto Limitado (SOFOLES), Arrendadoras Financieras y Empresas de Factoraje

Financiero, ya que esto no representa ningún riesgo en el sistema de pagos de nuestro

país, debido a que no captan recursos (depósitos) del público ni están conectados al

sistema de pagos. Con esto se busca promover la competencia, extender la penetración

del crédito y reducir los márgenes de intermediación y las tasas de interés. Derivado de

lo anterior, en la legislación actual surge la figura de las SOFOLES y SOFOMES,

considerados como Intermediarios Financieros Rurales.18

Cabe mencionar que si el ahorro y el crédito son los servicios más demandados por

las localidades marginadas, es debido a que durante muchos años se ha carecido de

ellos y por ende, de la oportunidad de tener algo propio. Es bien sabido que la población

de bajos recursos no tiene posibilidades de crear un patrimonio, la falta de interés y

ayuda por parte de las instituciones financieras han contribuido en gran medida a que

dicha situación prevalezca. Por lo que la iniciativa de renovar la estructura de las

SOFOLES para reactivar el crédito le da un nuevo y alentador panorama a la situación

que las zonas rurales han venido atravesado.

Dicha legislación, define a las SOFOLES como entidades financieras que tienen

por objeto otorgar créditos o financiamiento para la planeación, adquisición, desarrollo,

construcción, enajenación y administración de todo tipo de bienes muebles e inmuebles

a sectores o actividades específicos.

17 ( Asociación Mexicana de Uniones de Crédito del Sector Social, A.C.)

18 ( www.condusef.gob.mx )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

36

Se define, también, a las SOFOM como sociedades anónimas que en sus

estatutos sociales, contemplen expresamente como objeto social principal la realización

habitual y profesional de una o más de las actividades relativas al otorgamiento de

crédito, así como la celebración de arrendamiento financiero o factoraje financiero, sin

necesidad de requerir autorización del Gobierno Federal para ello19

.

Entre las características más importantes de las SOFOMES se encuentran las

siguientes:

1) Otorgan crédito a cualquier sector.

2) Llevan a cabo operaciones de arrendamiento, de factoraje, y de

fideicomisos de garantía.

3) Mantienen sus fuentes de fondeo en la banca de desarrollo y banca

comercial, así como del mercado de valores u otras entidades.

4) Como no tienen una carga regulatoria fuerte, promueven la

innovación, disminuyen los costos y aumentan su grado de competencia.

5) Tienen un régimen mejorado de deducción de créditos

quebrantados.

6) Tienen facilidades del impuesto al activo y del IVA.

Existen dos tipos de SOFOMES:

A. SOFOMES reguladas: Mantienen vínculos patrimoniales con

instituciones de crédito o sociedades controladoras de grupos financieros y están

sujetas a la supervisión de la Comisión Nacional Bancaria y de Valores (CNBV).

19 ( Definición oficial publicada por el Servicio de Administración Tributaria )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

37

B. SOFOMES no reguladas: Son aquellas en cuyo capital no participan

cualquiera de las entidades antes referidas y no estarán supervisadas por la

CNBV.

Tanto para las SOFOMES reguladas, como para las no reguladas, es requisito

indispensable que se encuentren directamente relacionadas con actividades productivas

del medio rural, que estén formalmente constituidas y sobre todo, que cumplan con los

lineamientos y criterios generales de elegibilidad de la Financiera Rural.

Ahora bien, desde la perspectiva de las nuevas tecnologías implantadas por los

intermediarios financieros rurales, los servicios de las microfinanzas pueden ser

ofrecidos y las innovaciones necesarias para hacerlo con éxito pueden ser adoptadas

por una amplia gama de diversos tipos de organizaciones financieras, desde los mismos

bancos comerciales hasta cajas populares y Organizaciones No Gubernamentales

(ONG), como cada día ocurre más en diversas partes del mundo. Además, las

organizaciones de microfinanzas pueden adoptar diversas figuras jurídicas (sociedades

anónimas o asociaciones civiles) o someterse a diversos marcos regulatorios (con

diversas licencias de reguladas o no).

Así pues, entre los principales tipos de Intermediarios Financieros que, al adaptar

sus tecnologías pueden ofrecer servicios microfinancieros, se encuentran:

1. Asociaciones de Ahorros y de Préstamos: históricamente

atendían a los ahorradores individuales y a los prestatarios de hipotecas

residenciales. Estas organizaciones captan los fondos de muchos ahorradores

pequeños, y posteriormente prestan el dinero a compradores de casas y a

otros tipos de prestatarios. A los ahorradores se les proporciona un grado de

liquidez que estaría ausente si compraran las hipotecas u otros valores

directamente, por lo tanto la función económica más significativa de estas

organizaciones es la de crear una “liquidez” que de otra forma no existiría.

Además, estas compañías tienen más experiencia en el análisis de crédito, en

la concertación de préstamos y en hacer cobranzas, de la que posiblemente

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

38

podrían tener los ahorradores individuales. Por tanto, reducen los costos y

aumentan la factibilidad de hacer préstamos para adquirir o mejorar bienes.

Finalmente, estas instituciones mantienen carteras diversificadas de

préstamos y otros activos, de este modo esparcen los riesgos, situación que

sería imposible si los ahorradores pequeños estuviesen haciendo préstamos

directos. Debido a estos factores, los ahorradores se benefician al ser capaces

de invertir sus ahorros en cuentas más líquidas, más eficientemente

administradas, y además menos riesgosas, mientras que, por otro lado, los

prestatarios se benefician de ser capaces de obtener más capital, y a un costo

más bajo de lo que sería posible con otros medios.

2. Bancos Comerciales: atienden a una gran variedad de

ahorradores, así como a aquellos que tienen grandes necesidades de fondos.

Históricamente, los bancos comerciales habían sido las principales

instituciones que manejaban las cuentas de cheques y a través de las cuales

el Sistema de la Reserva Federal expandía o contraía la oferta de dinero. Hoy

en día, sin embargo, algunas de las demás instituciones que se describen a

continuación proporcionan también servicios de cuentas de cheques e influyen

en forma significativa sobre la oferta efectiva de dinero.

3. Bancos de Ahorros Mutualistas: son similares a las asociaciones

de ahorros y préstamos, aceptan ahorros sobre todo de los individuos y suelen

prestar sobre una base a largo plazo a compradores de casas y

consumidores.

4. Fondos de pensión: son planes de retiro financiados por

corporaciones o agencias gubernamentales para sus trabajadores y son

administrados principalmente por los departamentos de fideicomiso de los

bancos comerciales o por compañías de seguros de vida. Los fondos de

pensión invierten principalmente en hipotecas y bienes raíces.

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

39

5. Uniones de crédito: son asociaciones cooperativas cuyos

miembros tienen un bono común, tal como ser empleados de la misma

empresa. Los ahorros de los miembros son prestados tan sólo a otros

miembros, generalmente para compras de automóviles, mejoras del hogar y

aspectos similares.

6. Compañías de seguros de vida: Estas empresas captan los

ahorros bajo la forma de primas anuales, posteriormente invierten estos

fondos en acciones, bonos, bienes raíces e hipotecas, y finalmente, a la

muerte de las partes aseguradas, efectúan pagos a sus beneficiarios.

SERVICIOS

Hoy en día, el microfinanciamiento se ha convertido en una industria creciente que

provee servicios financieros a la población más pobre del mundo. Hasta hace poco, este

tipo de financiamiento se enfocaba al otorgamiento de pequeños préstamos (entre 50 y

500 dólares) para microempresarios. Se debe resaltar el hecho de que los pobres

necesitan una mayor variedad de servicios financieros como fondos o cuentas de

ahorros, créditos y seguros. Es importante mencionar que la calidad de los servicios

financieros se refleja en los costos de transacción que contraen los clientes de los

Intermediarios Financieros Rurales (IFR).

Fomentar la educación financiera en el área rural, es una de las acciones

primordiales a realizar, ya que la carencia de estos esquemas impiden un uso más

efectivo de los servicios financieros y, derivan, en un manejo de precario de los recursos

financieros por parte de las familias rurales. Dada la importancia de este aspecto, se

sugiere tomar una acción coordinada, involucrando a varias dependencias con el fin de

mejorar el conocimiento de la población sobre los diferentes aspectos del sistema

financiero, sus instituciones y servicios.

Aunado a lo anterior, en la población rural, los bajos niveles de ingreso, así como la

pobreza y la marginación van asociados a una alta dispersión de las localidades. El

67.8% de las localidades rurales registran menos de 50 habitantes. El aislamiento de las

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

40

comunidades rurales va asociado a altos grados de marginación, siendo Chiapas,

Guerrero, Oaxaca y Veracruz las entidades con el mayor grado.

Esto implica una tasa muy baja de bancarización y acceso a los servicios

financieros formales o tradicionales. El 74% de los municipios, que incluyen 22% de la

población, no tiene acceso a sucursales bancarias.

1. AHORRO

Como el componente básico de las microfinanzas aparece el ahorro, debido a que

los usuarios de estos servicios prefieren ahorrar. El ahorro es, entonces, el elemento

mas incluyente de estos servicios, tiene un enorme potencial educativo y organizativo20

y

puede convertirse en una fuente de fondeo importante que da a las instituciones de

microfinanciamiento independencia en su toma de decisiones, sustentabilidad financiera

y mayores índices de recuperación21

.

Generalmente, los hogares pobres, como todos los demás, quieren y pueden

ahorrar en dinero o en especie a fin de gestionar el riesgo y planificar inversiones futuras.

Sin embargo, las comunidades de bajos ingresos no acceden en general a servicios de

ahorro, pero si ahorran en especie y frecuentemente se ven obligados a efectuarlo en

modalidades no monetarias (como la producción de traspatio o la compra de artículos

electrodomésticos que pueden venderse o empeñarse en caso de urgencia) o

monetarias, pero fuera del sistema financiero (como los guardadinero, tandas, o los

préstamos a familiares y amigos).

Haciendo énfasis en la población pobre, encontramos que se tiene mas necesidad

de servicios de ahorro que de crédito, no solo porque este ultimo existe desde hace

tiempo o porque existen diversas formas sucedáneas de este22

, sino porque ellos

20 ( Alfonso Castillo Sánchez Mejorada “El potencial educativo y organizativo del ahorro. Ponencia presentada en

Morelia, 20 a 23 de Junio 2003 ) 21

( Los miembros de los grupos de ahorro y préstamo pagan mejor sus deudas porque el dinero proviene de la comunidad o de ellos mismos ) 22

( Aboneros, sistemas de apartado, crédito de almacenes y tiendas, etc. )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

41

quieren, pueden y necesitan ahorrar, y lo hacen siempre que tienen a su alcance

instituciones e instrumentos apropiados a sus peculiaridades.

Es importante resaltar todas las posibilidades que el ahorro brinda a sus miembros,

ya que, como lo mencionamos anteriormente, ésta es la necesidad más grande de las

zonas rurales y la menos procurada. Así pues, podemos decir que el ahorro permite

cumplir los siguientes objetivos:

Homogenizar su consumo en los periodos en los que no tiene ingresos

pues estos suelen ser esporádicos e irregulares; en algunos casos (como los de

la población dedicada a actividades agrícolas) pueden pasar varios meses sin

ingresos.

Proteger sus recursos de la perdida de poder adquisitivo que ocurre

cuando se mantienen “debajo del colchón” y, a menudo, obtener un rendimiento

real positivo.

Proteger sus escasos recursos del riesgo de robo o perdida pues en

muchas ocasiones cohabitan bajo el mismo techo varias familias o individuos

que no tienen ningún parentesco entre sí.

Evitar costos ya que, de no existir los instrumentos microfinancieros,

deben recurrir a guardadinero23

para mantener seguros sus ahorros.

Erradicar las formas de trato asistencialistas, paternalistas y

clientelistas, porque los pobres no necesitan que les den caridad o los

manipulen, sino que tengan la oportunidad de ayudarse a si mismos.

Al mismo tiempo para los Intermediarios financieros representa:

Mayor independencia en la toma de decisiones, al no depender de

fuentes externas de fondeo.

23 ( Personas que cobran una comisión por guardar el dinero de las personas hasta que ellas lo necesiten. )

ANTECEDENTES E IMPORTANCIA DEL ANÁLISIS FINANCIERO

DE INTERMEDIARIOS RURALES EN MÉXICO

42

Autosustentabilidad financiera, ya que los recursos con los que operan

son captados por las propias organizaciones y a un menor costo que el de otras

fuentes de fondeo24

.

Permanencia, pues le otorgan un uso productivo a los recursos

captados y la posibilidad, al recuperar los créditos, de prestarlos sucesivamente

evitando la descapitalización.

2. MICROFINANCIAMIENTO Y MICROCREDITO

Microcrédito, también denominado microfinanzas, consiste en la provisión de una

variedad de servicios financieros tales como depósitos, préstamos y seguro a familias

pobres que no tienen acceso a los recursos de las instituciones financieras formales. Los

préstamos son utilizados para invertir en microempresas, así como para invertir en salud

y educación, mejorar la vivienda o hacer frente a emergencias familiares. Aunque el