Cr. Emilio Nicola, PMP

Como incrementar su

productividad con

controles contínuos

Auditoría continua

Auditoría está cansada de llegar y “contar

muertos” Es tiempo de “comenzar a salvarlos”.

Carlos Fernando Rozen, Presidente de la Asociación

Argentina de Ética y Compilance

Como mejorar la

productividad mediante el

uso de controles

continuos. El analista de datos llega a su

puesto de trabajo en la

mañana y tiene unos 10 mails

con notificaciones de

excepciones las cuales debe

analizar.

Éstas excepciones fueron enviadas

por una herramienta de Software (ej.

ACL) por medio de una rutina que se

ejecuta a diario creada por el propio

analista

Se ejecutan en la noche 5

rutinas con diferentes

controles para identificar

fraudes, errores e

ineficiencias.

Éstas excepciones son enviadas

además a los responsables de

negocio para que tomen medidas y

las documenten en el sistema. Por

otro lado se llevan indicadores para

medir datos de importancia para la

organización mediante un cuadro de

mando integral

Ciencia ficción o realidad?

Y todo esto con una mínima intervención del área de sistemas…

Como mejorar la

productividad mediante el

uso de controles

continuos.

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

Éste escenario es posible implementando el MCAA

Tendencia

Altos riesgos → alertas oportunas , comprobaciones más frecuentes

Alto nivel de informatización → detectar deficiencias de control y fraudes

analizando datos

Mayor número de transacciones → dificultades a la hora de definir muestras

Mayor complejidad en los proceso de negocio → el costo de resolver

problemas es mucho mayor si lo detectamos tardíamente

Dependencia con la tecnología → necesidad de analistas de información de

independizarse cada vez más del área de TI

ORIGEN

• Las pruebas se realizaban en forma cíclica y

retrospectiva:

• Se asume que los controles son más

efectivos luego de los resultados y

recomendaciones de cada auditoría pero

generalmente hay una brecha de tiempo muy

extensa.

• Los controles son mas eficientes dado que se

prueban de manera continua reportando los

resultados con la ocurrencia de un evento

dado, no hay que esperar al año siguiente

cuando se vuelva a realizar la auditoria para

verificar que los procedimientos se estén

aplicando.

• La revisión y las excepciones se hacen en el

momento

ENFOQUE TRADICIONAL ENFOQUE CONTÍNUO

Auditoria Continua (AC)

•Metodología

•Utilizada por los auditores

•Tiene la finalidad de realizar actividades relacionadas con revisiones en tiempo

real

Monitoreo Continuo (MC) •Proceso gerencial

• Permite a los gerentes y supervisores cumplir sus objetivos.

AC y CM

Diferencia con Monitoreo Continuo (CM)

CA y CM se retroalimentan pero no son lo mismo.

Aseguramiento continuo = CA + CM

Auditoría continua MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

Características:

•Consta de cinco niveles

•Consiste en un proceso organizado

•Permite implantar un enfoque de Aseguramiento Continuo

de forma progresiva, y simultáneamente, aumentar su

complejidad y uso

•Incrementa la productividad de los controles

•Permite extender sus beneficios a toda la organización Tecnología y Data Analytics:

Se trata de herramientas que permiten a la organización

analizar datos y automatizar los controles

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

Auditoría continua MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 1 BÁSICO – ANALISIS DE DATOS

El auditor:

•Realiza clasificaciones de datos (sumar montos por tipos), compara totales.

• Identifica facturas o códigos de inventario duplicados, salto de secuencia de

cheques, facturas entre otros.

• Utiliza el software de forma ad hoc y poco planificada.

• Cubre en las pruebas el 100% de la población de datos.

• Identifican indicadores en forma más ágil que si lo hicieran manual

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 1 BÁSICO – ANALISIS DE DATOS

BENEFICIOS

• Conocimiento rápido de grandes poblaciones de datos

• Mayor capacidad para detectar fraude, errores

•Incremento en la calidad y precisión de los resultados de auditoria

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 1 BÁSICO – ANALISIS DE DATOS

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 1 BÁSICO – ANALISIS DE DATOS

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 1 BÁSICO – ANALISIS DE DATOS

Auditoría continua MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 2 APLICADO

•El proceso de análisis de datos está integrado dentro de todo el proceso de

auditoría.

• La planeación de auditoría y el diseño del programa de auditoría se apoya en

análisis de datos.

• Un paso u objetivo de auditoría se alcanza con la ayuda de rutinas

automáticas de análisis de datos.

• El auditor realiza pruebas de análisis de datos repetitivas, para soportar toda

un área a ser auditada.

• A través del tiempo, el auditor progresivamente, adiciona más rutinas

automáticas para soportar más objetivos de auditoría.

Auditoría continua MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 2 APLICADO

Beneficios

•Aumenta el conocimiento en las áreas

•Mejora la capacidad para detectar fraude, errores e ineficiencias, para ello

debe ser diseñado con procedimientos automáticos repetitivos

Auditoría continua MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

Auditoría continua MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

Auditoría continua MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 3 ADMINISTRADO

•Las rutinas automáticas se encuentran almacenadas y son centralizadas en

un servidor.

• Se incrementa la eficiencia debido a que las rutinas automáticas, al ser

centralizadas, se ejecutan en menos tiempo.

• Se reduce el riesgo de que el “conocimiento” que el auditor tenga sobre las

rutinas se pierda si el auditor cambia de trabajo.

Auditoría continua MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

Auditoría continua MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 4 AUTOMATIZADO – AUDITORÍA

CONTINUA

• Un alto grado de automatización está presente

en todo el proceso de las rutinas automáticas,

desde el acceso a los datos hasta la distribución

de los resultados a los auditores.

• Auditoria, concurrentemente, puede estar

auditando cuatro o cinco áreas del negocio.

• Auditoría advierte fallas de control y riesgos,

oportunamente y no mucho tiempo después.

• El alto grado de automatización de la auditoría

permite a los auditores disponer de más tiempo

para enfocarse en otras áreas de riesgo.

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 4 AUTOMATIZADO – AUDITORÍA

CONTINUA

QUE NECESITO PARA MAXIMIZAR BENEFICIOS

Procesos

• Cambios en los procedimientos tradicionales de

auditoria

• Decisiones en áreas bajo auditoria continua

• Revisión y respuesta a los resultados y excepciones

Personas

• Definición de Roles

• Gerente del programa/leader

• Capacitación

Tecnología

• Software especializado en análisis electrónico de

datos para auditoria

• Scripts y disparadores

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 4 AUTOMATIZADO – AUDITORÍA CONTINUA

Auditoría continua MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

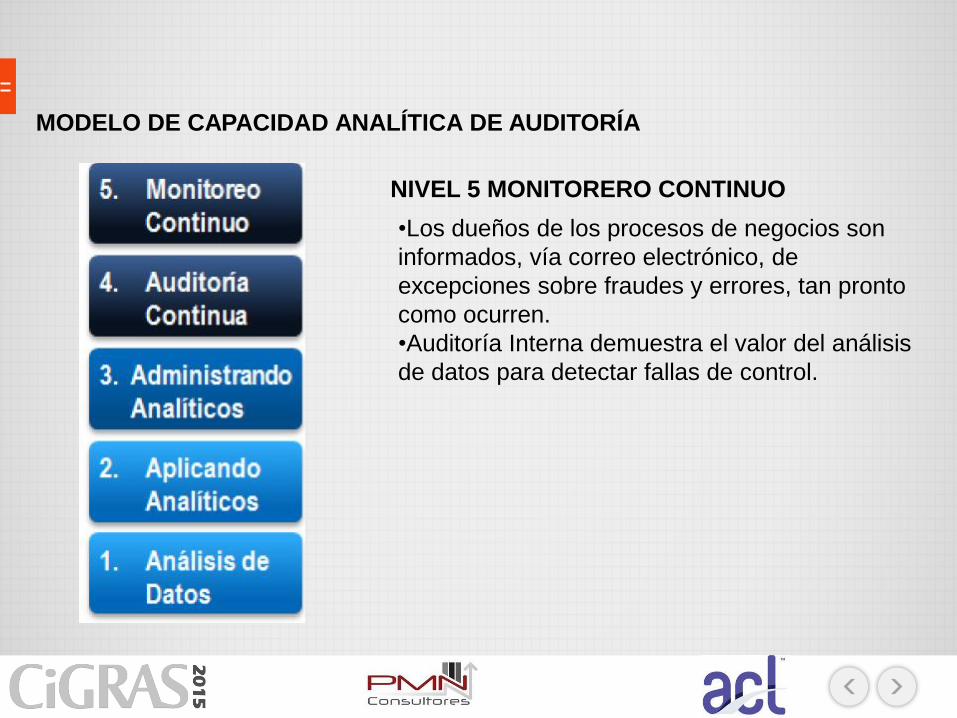

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 5 MONITORERO CONTINUO

•Los dueños de los procesos de negocios son

informados, vía correo electrónico, de

excepciones sobre fraudes y errores, tan pronto

como ocurren.

•Auditoría Interna demuestra el valor del análisis

de datos para detectar fallas de control.

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 5 MONITORERO CONTINUO

BENEFICIOS

•Se desarrolla un mayor trabajo en equipo con

los dueños de los procesos

•Permite a la organización obtener información

precisa y oportuna para la toma de decisiones,

actuar sobre tendencias no deseadas, convertir

el monitoreo continuo en una ventaja

competitiva.

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 5 MONITORERO CONTINUO

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 5 MONITORERO CONTINUO

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 5 MONITORERO CONTINUO

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 5 MONITORERO CONTINUO

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 5 MONITORERO CONTINUO

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

NIVEL 5 MONITORERO CONTINUO

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

PASOS PARA IMPLEMENTAR EL MODELO

Paso 1 Niveles 1 y 2:

• Validar la integridad de los datos de los

procesos seleccionados. Esto es previo a iniciar

la elaboración de las rutinas automáticas.

• Determinar las pruebas para los procesos

seleccionados, la validez y su frecuencia.

• Elaborar las rutinas automáticas en la

herramienta de software.

• Validar los resultados obtenidos y hacer los

ajustes del caso.

• Incluir nuevos procesos a los originales y

hacer las rutinas respectivas.

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

PASOS PARA IMPLEMENTAR EL MODELO

•Paso 2 Niveles 3 al 5:

•Adquirir la herramienta de software que permita

implantar los tres niveles restantes (ej. ACL

Audit Exchange).

•En caso de que no se tenga un servidor de

datos del DAI donde se centralicen y

administren las rutinas automáticas creadas

previamente, adquirirlo.

• Capacitar al personal del DAI en el uso de la

herramienta.

• Implantar esquemas de auditoría continua.

•Implantar esquemas de monitoreo continuo.

MODELO DE CAPACIDAD ANALÍTICA DE AUDITORÍA

CONCLUSIONES

El análisis electrónico de datos ofrece beneficios en la calidad,

cantidad y alcance de las pruebas de auditoria.

El modelo que vimos identifica los niveles necesarios para

optimizar los beneficios en su acercamiento al

monitoreo continuo.

Cada nivel ofrece la base para moverse a la siguiente.

Ahora contamos con un mapa que permite que auditoria interna

evalúe y planifique su uso del análisis electrónico de datos en el

camino hacia el monitoreo continuo

DATOS DE CONTACTO

www.pmnconsultores.com

+598 2 623 6656

WEB:

EMAIL:

TEL:

NOMB

RE:

PMN Consultores

GRACIAS POR SU

TIEMPO