Presentación para el Primer Foro sobre Modelo de Insumo Producto aplicado a la Economía Costarricense

Uso del enfoque insumo-producto para medir la participación en

cadenas globales de valor: el caso de Costa Rica

San José, Costa Rica 27 y 28 de noviembre de 2014

Tayutic Mena Natalia Sánchez

• Costa Rica: 30 años para la transformación productiva e

integración en cadenas globales de valor (CGV)

• La investigación basada en la MIP internacional

• Resultados para Costa Rica

• Investigación futura

Esquema de la presentación

Costa Rica: 30 años para la transformación

productiva e integración en CGV

1994: Top de productos de exportación

Banano 22%

Café 12%

Piña 2%

Joyas 2%

Prendas de vestir 2%

Secadoras de cabello 2%

Melón 2%

Carne de vacuno 1%

Camarones 1%

Plantas ornamentales 1%

Otros 53%

2013: Top de productos de exportación

Circuitos electrónicos integrados 21%

Banano 7%

Piña 7%

Equipos de infusion / transfusion 5%

Dispositivos medicos 4%

Alimentos preparados 3%

Café 3%

Prótesis médicas 2%

Llantas 1%

Conductores eléctricos 1%

Otros 46%

Fuente: Anuario Estadístico de PROCOMER. Fuente: COMEX, utilizando dados de BCCR y PROCOMER

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1994 2013

8,5 19,3

16,3

27,3 15,5

11,5 36,2

39,4

23,5

2,5

Industria intensiva en recurso humano

Industria intensiva en recursos

Industria intensiva en escala

Industria de productos diferenciados

Industria base científica

Estructura de las exportaciones industriales según intensidad de uso de los factores de producción

Costa Rica ha experimentado un cambio importante en su estructura productiva

Exportaciones de bienes y servicios se multiplicaron

Pocos productos a Centroamérica

Más de 4.500 productos a 147 países

Actividades básicas

Actividades complejas que utilizan alta tecnología y recurso humano sofisticado

Aparte del turismo pocos servicios exportables

Prevalencia de servicios de TI y otros servicios empresariales

No existencia

Crecimiento rápido Centros de contacto (33% anual)

Software (20% anual)

Servicios compartidos (10% anual)

Bienes Servicios

Más del 50% de las exportaciones provienen de Zonas Francas

33% de las exportaciones son de servicios

Nuestra economía ha crecido y nuestras exportaciones se han diversificado y sofisticado

A pesar de que Costa Rica sólo representa 0.1% del comercio mundial

El 40% de las exportaciones totales del país

están integradas en 5 CGVs

Dispositivos médicos Electrónica

Equipos de filmación

Automotriz

Aeronáutica-Aeroespacial

Exportaciones costarricenses relacionadas con cadenas globales de valor

Electrónica 57%

Dispositvos médicos

34%

Automotriz 6%

Dispositivos de

filmación 2%

Aeronáutica/Aeroespa

cial 1%

3%

23%

5%

36%

0%

5%

10%

15%

20%

25%

30%

35%

40%

1996 2012

Participación relativa de los productos ITA en las exportaciones

Total de exportaciones Exportaciones industriales

Fuente: Datos de COMEX Y PROCOMER

Exportaciones utilizadas en CGV por industria, 2013

Agenda doméstica en favor de las CGV

• Profundizar la liberalización comercial y la reducción de los costos del comercio • Aumentar de la oferta y calidad del recurso humano calificado: ciencias, ingenierías y diseño • Promover la cultura de una sociedad basada en el conocimiento • Mejorar la coordinación entre las políticas de IED e innovación • Diversificar y actualizar la promoción de IED • Actualizar la infraestructura • Asegurar el suministro de energía a precios competitivos • Mejorar la comprensión de la participación de Costa Rica en las CGV

La Investigación basada en la MIP internacional

Medir la participación de empresas de zonas francas en CGV

Medir y caracterizar la participación de Costa Rica en CGV usando MIP internacional

Vinculación de bases de datos micro para caracterizar participación de empresas en CGV

Determinación de trayectorias y recomendaciones de políticas para impulsar el escalamiento en CGV

Recomendaciones para atraer IED basado en el conocimiento

Recomendaciones para fortalecer sistema de innovación para impulsar el escalamiento en las CGV

Recomendaciones para impulsar los encadenamientos productivos para fortalecer la participación en CGV

Costa Rica participa de manera activa en las redes de investigación sobre CGV

Formulación de políticas publicas

Medición de participación

Líderes de plataforma Distribuidores globales Fabricantes globales por

contrato

Empresas líder globales / fabricantes de equipos

originales

Suplidores locales

Suplidores de componentes Fabricantes locales por

contrato Empresas líder

locales

Segmentos de mercado

I+D y diseño

Diseño de semiconductores

Diseño de circuitos

Arquitectura de productos

Integración de software

Desarrollo de nuevos productos

Componentes electrónicos Discretos

$11 millones

Pasivos $44 millones

Circuitos integrados

$1,893 millones

Circuitos impresos

$20 millones

Componentes eléctricos

Aislantes $0,2 millones

Alambre/Cable $220 millones

Accesorios/ Equipo

$193 millones

Partes / Sub-ensambles

electrónicos Cámaras/TV $65 millones

Computadoras $21 millones

Otras partes $5 millones

Analíticas $10 millones

Paneles $9 millones

Convertidores de poder

$12 millones

Eléctricas

Ensamblaje final de producto electrónicos

Cámaras/TV $3 millones

Sonido/Video

$3 millones

Teléfonos $10 millones

Computadoras

$5 millones

Médicos $33 millones

Analíticos $19 millones

Productos electrónicos de consumo

Computadoras

Automotriz

Médico

Aeroespacial y defensa

Industrial y construcción

Comunicaciones y Redes

Insumos Obleas para

semiconductores

Metal

Empaque

Plástico y vidrio

Compradores para distribución /ventas

Industrial: empresas

Uso público: instituciones

Consumidor: distribuidores

Número de empresas

1 < X ≤ 5

5 < X ≤ 10

10 < X ≤ 15

15 < X ≤ 20

> 20

Participación en la CGV de electrónica

Suplidores de insumos

Resina

Químicos

Metales

Textiles

Compradores Distrib. al por

mayor

Hospitales (Publicos y privados)

Doctores y enfermeras

Particulares

Número de empresas

1 < X ≤ 5

5 < X ≤ 10

10 < X ≤ 15

15 < X ≤ 20

> 20

Investigación y desarrollo de

productos

Manufactura de componentes

Ensamblaje Distribución Mercadeo y

ventas Servicios post-

Venta

Prototipo Desarrollo de

software

Ensamblaje

Exportación de productos finales

Segmentos de mercado

Entrenamiento

Cardiovascular Aprobación regulatoria

Desarrollo de electrónica

Empaque Equipos

US$32,743,901 Consultoría

Ortopedia

Desarrollo de Procesos

Metalmecánica de precisión

Esterilización Terapéuticos

US$301,026,155 Mantenimiento/

reparación

Sistemas de infusión

Ingeniería de sostenimiento

Extrusión y moldeo de

plástico

Instrumentos US$270,528,089

Otros

Tejido / confección textiles

Desechables US$575,546,086

Participación en la CGV de dispositivos médicos

Diseño Manufactura de

partes y componentes

Sub-ensamble Integración de

sistemas Mercadeo y

ventas Servicios post-

venta

Diseño de estructura y

sub-ensamble

Software

Componentes electrónicos

Componentes mecánicos

Componentes compuestos

Cableado

Componentes de aluminio

Mecanizado/ labrado/ acabado

Fuselaje

Alas

Motor

Tren de aterrizaje

Sistemas

hidráulicas

Dispositivos de aviónica

Suministro de electricidad

Comerciales a gran escala

Regional

Aviación general

Vehículos espaciales

Aeronaves militares y

misiles

Compradores

Aerolíneas comerciales y de

carga

Negocios

Particulares

Gobierno/ defensa

Mantenimiento, reparación y

reacondicionamiento

Capacitación técnica, manuales

y servicio al cliente

Simuladores de vuelo

Segmentos de mercado

Pasajeros (civiles)

Carga (civiles)

Defensa

Espacial

Metales & aleaciones

Químicos

Resina

Textiles

Suplidores de insumos Número de empresas

1 < X ≤ 5

5 < X ≤ 10

10 < X ≤ 15

15 < X ≤ 20

> 20

Sistemas interiores

Productos finales

Participación en la CGV aeroespacial

Val

or

añad

ido

Actividades generales de negocios Actividades

para industrias específicas

ITO KPO

BPO

6,034

1,123

$51.3

$66.1 792

$84.5

890

$223,4

6,106 $186

$140.8

7,753

10,472

Amplio espectro (ITO, BPO & KPO)

$638.2 C

entr

os

de

Ll

amad

as T

II

Cen

tro

s d

e

llam

adas

y

con

tact

o

Ad

min

istr

ativ

o/

Sop

ort

e

Participación en la CGV de servicios deslocalizados (offshore)

¡Pero tenemos aún muchas preguntas!

• ¿Cuál es la participación de Costa Rica en la economía global en términos de comercio en valor agregado?

• ¿Cómo cambia la naturaleza de nuestro comercio con diferentes socios?

• ¿Qué implican estos cambios para nuestra política comercial?

Comercio en valor agregado

• ¿Cuál es la situación competitiva de las industrias de Costa Rica?

• ¿Cuáles son las características de las industrias con diferentes niveles de VCR en términos de comercio en valor agregado?

• ¿Cuáles son las industrias en las que el país tiene una ventaja? ¿En cuáles está desarrollando una ventaja y en cuáles podría adoptar nuevas políticas para fortalecer su ventaja?

Ventajas comparativas

reveladas

• ¿Cómo se divide el valor de las exportaciones brutas en sus diferentes componentes?

• ¿Cuál es el componente doméstico de las exportaciones y cómo se compara Costa Rica a otros países?

• ¿Cuál es la manera en la que ese componente doméstico se integra a la producción mundial?

Descomposición de las

exportaciones

Integración de Costa Rica a la MIP internacional

El objetivo: integrar la MIP doméstica en una MIP internacional

Ind

on

esia

Mal

aysi

a

Ph

ilip

pin

es

Sin

gap

ore

Th

aila

nd

Ch

ina

Tai

wan

Ko

rea

Jap

an

U.S

.A.

Ind

on

esia

Mal

aysi

a

Ph

ilip

pin

es

Sin

gap

ore

Th

aila

nd

Ch

ina

Tai

wan

Ko

rea

Jap

an

U.S

.A.

Exp

ort

to

H.K

on

g

Exp

ort

to

In

dia

Exp

ort

to

EU

Exp

ort

to

R.O

.W.

Dis

crep

ancy

To

tal

Ou

tpu

ts

code (AI) (AM)(AP) (AS) (AT)(AC)(AN)(AK) (AJ) (AU) (FI) (FM) (FP) (FS) (FT) (FC) (FN) (FK) (FJ) (FU) (LH) (LG) (LO)(LW)(QX) (XX)

Indonesia (AI) A II A IM A IP A IS A IT A IC A IN A IK A IJ A IU F II F IM F IP F IS F IT F IC F IN F IK F IJ F IU L IH L IG L IO L IW Q I X I

Malaysia (AM) AMI AMMAMP AMS AMT AMC AMN AMK AMJ AMU FMI FMM FMP FMS FMT FMC FMN FMK FMJ FMU L MH L MG L MO L MW Q M XM

Philippines (AP) A PI A PM A PP A PS A PT A PC A PN A PK A PJ A PU F PI F PM F PP F PS F PT F PC F PN F PK F PJ F PU L PH L PG L PO L PW Q P X P

Singapore (AS) A SI A SM A SP A SS A ST A SC A SN A SK A SJ A SU F SI F SM F SP F SS F ST F SC F SN F SK F SJ F SU L SH L SG L SO L SW Q S X S

Thailand (AT) A TI A TM A TP A TS A TT A TC A TN A TK A TJ A TU F TI F TM F TP F TS F TT F TC F TN F TK F TJ F TU L TH L TG L TO L TW Q T X T

China (AC) A CI A CM A CP A CS A CT A CC A CN A CK A CJ A CU F CI F CM F CP F CS F CT F CC F CN F CK F CJ F CU L CH L CG L CO L CW Q C X C

Taiwan (AN) A NI A NM A NP A NS A NT A NC A NN A NK A NJ A NU F NI F NM F NP F NS F NT F NC F NN F NK F NJ F NU L NH L NG L NO L NW Q N X N

Korea (AK) A KI A KM A KP A KS A KT A KC A KN A KK A KJ A KU F KI F KM F KP F KS F KT F KC F KN F KK F KJ F KU L KH L KG L KO L KW Q K X K

Japan (AJ) A JI A JM A JP A JS A JT A JC A JN A JK A JJ A JU F JI F JM F JP F JS F JT F JC F JN F JK F JJ F JU L JH L JG L JO L JW Q J X J

U.S.A. (AU) A UI A UM A UP A US A UT A UC A UN A UK A UJ A UU F UI F UM F UP F US F UT F UC F UN F UK F UJ F UU L UH L UG L UO L UW Q U X U

Freight and Insurance (BF) BA I BAMBA P BA S BA T BA CBA NBA K BA J BA U BF I BFM BF P BF S BF T BF C BF N BF K BF J BF U

Import from H. Kong (CH) A HI A HM A HP A HS A HT A HC A HN A HK A HJ A HU F HI F HM F HP F HS F HT F HC F HN F HK F HJ F HU

Import from India (GH) A GI A GM A GP A GS A GT A GC A GN A GK A GJ A GU F GI F GM F GP F GS F GT F GC F GN F GK F GJ F GU

Import from EU (CO) A OI A OM A OP A OS A OT A OC A ON A OK A OJ A OU F OI F OM F OP F OS F OT F OC F ON F OK F OJ F OU

Import from the R.O.W. (CW) AWI AWMAWP AWS AWT AWCAWNAWK AWJ AWU FWI FWM FWP FWS FWT FWC FWN FWK FWJ FWU

(DT) DA IDAMDA PDA SDA TDA CDA NDA KDA JDA U DF I DFMDF P DF S DF T DF CDF N DF K DF J DF U

Value Added (VV) V I VM V P V S V T V C V N V K V J V U

Total Inputs (XX) X I XM X P X S X T X C X N X K X J X U

Duties & Import Taxes

Intermediate Demand (A) Final Demand (F) Export (L)

Ad

(producer's price)

Fd

(producer's price)

ExportsAd

(producer's price)

Fd

(producer's price)

Exports

Am

(CIF price)

Fm

(CIF price)

Am

(CIF price)

Fm

(CIF price)

V V

Benchmark I-O Table (e.g.: 2003) Updated I-O Table (2005)

Update!

2005 data

MIP doméstica de Costa Rica

MIP internacional

35 sectores 42 países

1. MIP doméstica

Backdating (rezagar): Algoritmo RAS 2011 -> 2009

Preparación de estructura: 1-periodo; 2-moneda; 3-precios;

4-concepto de industria. 5-flujos de comercio

Asignación de comercio según país: Desagregación de matriz de importaciones y vector de

exportaciones

2. MIP internacional

Pruebas de consistencia: Negativos y reajustes

Consistencia con cuentas nacionales

Inserción en MIP internacional: Desagregación de Costa Rica del resto

del mundo (RdM)

Análisis con indicadores de CGV: TiVA, ventaja comparativa revelada,

desagregación de exportaciones

Metodología para construir la MIP internacional

Preparación de estructura de MIP doméstica

Origen Destino

1

Moneda: colones -> dólares (tasa oficial del año 2009 del BCCR) 2

Periodo: Datos del 2009 (último año disponible de WIOD)

3

CIF: Costo, seguro y flete FOB: Libre abordo

Consistencia en flujos de comercio: Ajuste CIF / FOB de importaciones WIOD está en FOB (a pesar de que se basa en datos de importación)

4 Consistencia en conceptos de industria /producto: Concordancia CIIU (clasificación del COU) BEC (Desagregación en consumo intermedio, consumo final, capital) NACE (Clasificación de WIOD)

Precios consistentes: básicos en MIP y WIOD

5

Agri-cultura

Manu-factura

Servicios

Agricultura

Manufactura

Servicios

Exportación

Importación

Mano de obra

Capital

Total de insumos

Total de producción Hogares

Gobierno

Demanda intermedia

Demanda final

Demanda extranjera

Oferta domés-

tica

Oferta Extran-

jera Valor agre-gado

Matriz de demanda

intermedia

Matriz de demanda

final

Vector de expor-

taciones

Matriz de importaciones

Matriz de valor agregado

Suma que se calcula al final

Datos de comercio del

2009

Datos del COU del 2009

“Backdating”: rezagar la matriz al 2009

Agri-cultura

Manu-factura

Servicios

Agricultura

Manufactura

Servicios

Demanda intermedia

Oferta domés-

tica

Datos del COU del 2009

Matriz de demanda

intermedia de MIP del 2011

Oferta intermedia total (oferta)

Demanda intermedia total (utilización)

Algoritmo iterativo

RAS

Matriz de demanda

intermedia

“Backdating”: rezagar la matriz al 2009

Agri-cultura

Manu-factura

Servicios

Agricultura

Manufactura

Servicios

Exportación

Importación

Mano de obra

Capital

Total de insumos

Total de producción Hogares

Gobierno

Demanda intermedia

Demanda final

Demanda extranjera

Oferta domés-

tica

Oferta Extran-

jera Valor agre-gado

Matriz de demanda

intermedia

Matriz de demanda

final

Vector de expor-

taciones

Matriz de importaciones

Matriz de valor agregado

Asignación de comercio según país

Fuentes de datos Bienes: Bases de exportaciones e importaciones

• DGA - datos fob import • PROCOMER - base de exportaciones

Servicios: datos y criterio técnico sobre varios rubros

• BCCR - transporte, reparación de vehículos • PROCOMER - transporte terrestre • ICT - turismo • DGAC - transporte aéreo • WIOD - diversos sectores

Exportación

Demanda extranjera

Vector de expor-

taciones

Estados Unidos

China

Agricultura

Manufactura

Servicios

Destinos

Desagregación de vector de exportaciones según país y sector de destino

Electrónica

Electrónica

Canadá

Demanda intermedia

Demanda final

Capital

Tipos de usos

Agricultura

Manufactura

Servicios

Agricultura

Manufactura

Servicios

Industrias

Estados Unidos

China

RdM

Estados Unidos

China

RdM

Agricultura

Manufactura

Servicios

Agricultura

Manufactura

Servicios

Agricultura

Manufactura

Servicios

RdM - CR Costa Rica

Agricultura

Manufactura

Servicios

RdM - CR

Costa Rica

MIP doméstica

EE.UU.

MIP doméstica

China

Import: China de

EEUU

Import: EEUU de

China

Import: de Costa

Rica

Desagregación de Costa Rica del resto del mundo

MIP doméstica Costa Rica

Export: de Costa Rica

Reducir casos de números negativos: Mejorar supuestos y hacer ajustes para reducir números negativos.

Ejemplo: Turismo -> Hoteles y restaurantes Exportaciones de CR a EE.UU. según fuentes nacionales: $418,2M Importaciones de EE.UU. del RdM según dato de EE.UU.: $53,8M Genera discrepancia en RdM: -$364,3 M

Consistencia de cuentas nacionales: usamos datos de exportación de CR, (no datos espejo) para mantener consistencia con cuentas nacionales.

Pruebas de consistencia

1

2

3 Crear vector de discrepancias: en casos donde datos de Costa Rica son mas precisos que datos internacionales.

Resultados para

Costa Rica

• ¿Cuál es la participación de Costa Rica en la economía global en términos de comercio en valor agregado?

• ¿Cómo cambia la naturaleza de nuestro comercio con diferentes socios?

• ¿Qué implican estos cambios para nuestra política comercial?

Comercio en valor agregado

• ¿Cuál es la situación competitiva de las industrias de Costa Rica?

• ¿Cuáles son las características de las industrias con diferentes niveles de VCR en términos de comercio en valor agregado?

• ¿Cuáles son las industrias en las que el país tiene una ventaja? ¿En cuáles está desarrollando una ventaja y en cuáles podría adoptar nuevas políticas para fortalecer su ventaja?

Ventajas comparativas

reveladas

• ¿Cómo se divide el valor de las exportaciones brutas en sus diferentes componentes?

• ¿Cuál es el componente doméstico de las exportaciones y cómo se compara Costa Rica a otros países?

• ¿Cuál es la manera en la que ese componente doméstico se integra a la producción mundial?

Descomposición de las

exportaciones

La nueva metodología demuestra diferencias en la magnitud de las exportaciones en VB vs. VA

Costa Rica: estructura de las exportaciones según destino

2009

Destino de las

exportaciones

X valor

bruto

X valor

agregado

Resto del mundo 41,6% 38,5%

Estados Unidos 26,8% 28,2%

Oeste de Europa 15,8% 17,1%

China 6,1% 5,4%

México 4,1% 3,1%

Canadá 2,3% 2,7%

Resto de Europa 1,7% 2,5%

Japón 0,9% 1,5%

Brasil 0,9% 1,0%

Total general 100% 100%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

Brasil Japón Resto deEuropa

Canadá México China OesteEuropa

EstadosUnidos

Resto delmundo

X valor bruto X valor agregado

Costa Rica: exportaciones VB vs VA 2009

También hay diferencias en las importaciones en VB vs. VA

Origen de las

importaciones

M valor

bruto

M valor

agregado

Estados Unidos 39.3% 34.9%

Resto del mundo 29.6% 28.6%

Oeste de Europa 8.0% 10.6%

China 7.0% 8.0%

México 8.2% 6.7%

Japón 2.5% 4.0%

Resto de Europa 1.9% 2.7%

Brasil 2.5% 2.5%

Canadá 1.1% 2.0%

Total 100% 100%

Costa Rica: importaciones VB vs VA 2009

Costa Rica: estructura de las importaciones por origen

2009

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

Canadá Brasil RestoEuropa

Japón México China OesteEuropa

Resto delmundo

EstadosUnidos

M valor bruto M valor agregado

Las exportaciones costarricenses incluyen importantes niveles de valor agregado doméstico

Porcentaje del VA doméstico de las exportaciones por sector y país , 2009

Si contabilizamos el efecto de las X e M, la naturaleza de la relación comercial con ciertos países cambia bastante

Balanza comercial en VA menos balanza comercial en VB $USD millones, 2009

-1.400

-900

-400

100

600

1.100

EstadosUnidos

México Brasil Resto deEuropa

Japón Canadá China Oeste deEuropa

Resto delMundo

Mill

on

es

de

US$

Balanza VB Balanza VA Diferencia

EE.UU. – para una parte de lo que se importa de EEUU, el valor lo añaden otros países.

Oeste de Europa – importaciones VB y VA son muy parecidas por tratarse de una región muy integrada.

Suma de balanza VB = suma de balanza en VA

Implicaciones para la política comercial

•Reducción de sesgos estadísticos para decisiones de política • Caso OMC del 2006: Anti-dumping: calzado importado de Vietnam a Unión

Europea • Gran parte de valor agregado venía de Europa -> se perdieron empleos en

Europa

•Metas de diversificación en términos de valor agregado • Refleja la diversificación real de acuerdo a la demanda final

•Reducción de barreras comerciales con socios directos e indirectos en CGVs • Acuerdos plurilaterales para facilitar la creación de una cadena regional de valor: • Alianza del Pacífico

• Acuerdos de cadenas de suministros internacionales: • Acuerdo de Tecnología de información (ITA)

• Acuerdo de Facilitación de Comercio

1

2

3

• ¿Cuál es la participación de Costa Rica en la economía global en términos de comercio en valor agregado?

• ¿Cómo cambia la naturaleza de nuestro comercio con diferentes socios?

• ¿Qué implican estos cambios para nuestra política comercial?

Comercio en valor agregado

• ¿Cuál es la situación competitiva de las industrias de Costa Rica?

• ¿Cuáles son las características de las industrias con diferentes niveles de VCR en términos de comercio en valor agregado?

• ¿Cuáles son las industrias en las que el país tiene una ventaja? ¿En cuáles está desarrollando una ventaja y en cuáles podría adoptar nuevas políticas para fortalecer su ventaja?

Ventajas comparativas

reveladas

• ¿Cómo se divide el valor de las exportaciones brutas en sus diferentes componentes?

• ¿Cuál es el componente doméstico de las exportaciones y cómo se compara Costa Rica a otros países?

• ¿Cuál es la manera en la que ese componente doméstico se integra a la producción mundial?

Descomposición de las

exportaciones

Costa Rica tiene algunas VCR por dotación de recursos naturales y otras como resultado de políticas adoptadas

Sectores con alta VCR: más que todo por dotación de recursos naturales, 2009

Sectores que han desarrollado una VCR como resultado de políticas adoptadas, 2009

0 2 4 6 8

Alimentos, Bebidas y Tabaco

Educación

Agricultura, Caza, Silvicultura yPesca

Hoteles y Restaurantes

0 0,5 1 1,5 2

Comercio al por mayor, exceptode vehículos automotores y

motocicletas

Equipo eléctrico y óptico

Transporte Aéreo

Servicios empresariales

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

Explotación de minas y canteras

Equipo de transporte

Otros productos manufactureros n.c.p., Reciclaje

Otros servicios comunitarios, sociales y personales

Maquinaria n.c.p.

Metales básicos y metálicos

Textiles y productos textiles

Pieles, Cuero y Calzado

Sustancias y productos químicos

Papel, Pulpa de Papel, Impresiones y Publicaciones

Venta, mantenimiento y reparación de vehículos automotores y…

Construcción

Coque, productos de la refinación del petróleo y combustible nuclear

Otras actividades conexas a los transportes; actividades de agencias…

Correos y Telecomunicaciones

Otros minerales no metálicos

Transporte Terrestre

Suministro de electricidad, gas y agua

Madera y Productos de Madera y Corcho

Intermediación Financiera

Salud y Trabajo Social

Caucho y Plásticos

Actividades Inmobiliarias

Algunos de los sectores en las que no hay una VCR podrían estar afectando a la competitividad en CGV

El cambio de VB a VA implica un cambio importante en la ventaja comparativa en algunos casos

1,9

1,2

0,9

1,6

Caucho y Plásticos Equipo eléctrico y óptico

VCR medida en términos brutos VCR medida en términos de valor agregado

VCR por sectores, 2009

Costa Rica ha logrado una VCR sólida en sectores de CGV: Electrónica y dispositivos médicos

0

0,5

1

1,5

2

2,5

3

3,5

LUX

RU

S

GR

C

AU

S

CYP

LVA

NLD

BR

A

BG

R

TUR

BEL

LTU

CA

N

ESP

PR

T

IDN

RO

W

FRA

GB

R

PO

L

ITA

IND

SVN

AU

T

EST

RO

U

SWE

DN

K

SVK

IRL

DEU

MEX CZE

USA

MLT

HU

N

FIN

CR

I

JPN

CH

N

KO

R

TWN

Costa Rica: ventaja comparativa en sector de electrónica y dispositivos médicos 2009

Costa Rica ha logrado una VCR sólida en sectores de CGV: servicios empresariales

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

IDN

BG

R

RU

S

TUR

TWN

CH

N

MEX

GR

C

RO

W

LTU

BR

A

CA

N

KO

R

JPN

CZE

PO

L

AU

S

RO

U

SVK

CYP

PR

T

LVA

SVN

DN

K

ITA

AU

T

HU

N

ESP

IND

EST

MLT

LUX

FIN

DEU

USA

NLD

SWE

IRL

BEL

FRA

CR

I

GB

R

Costa Rica: Ventaja comparativa en servicios empresariales 2009

• ¿Cuál es la participación de Costa Rica en la economía global en términos de comercio en valor agregado?

• ¿Cómo cambia la naturaleza de nuestro comercio con diferentes socios?

• ¿Qué implican estos cambios para nuestra política comercial?

Comercio en valor agregado

• ¿Cuáles son las características de las industrias con diferentes niveles de VCR en términos de comercio en valor agregado?

• ¿Cuáles son las industrias en las que el país tiene una ventaja? ¿En cuáles está desarrollando una ventaja y en cuáles podría adoptar nuevas políticas para fortalecer su ventaja?

Ventajas comparativas

reveladas

• ¿Cómo se divide el valor de las exportaciones brutas en sus diferentes componentes?

• ¿Cuál es el componente doméstico de las exportaciones y cómo se compara Costa Rica a otros países?

• ¿Cuál es la manera en la que ese componente doméstico se integra a la producción mundial?

Descomposición de las

exportaciones

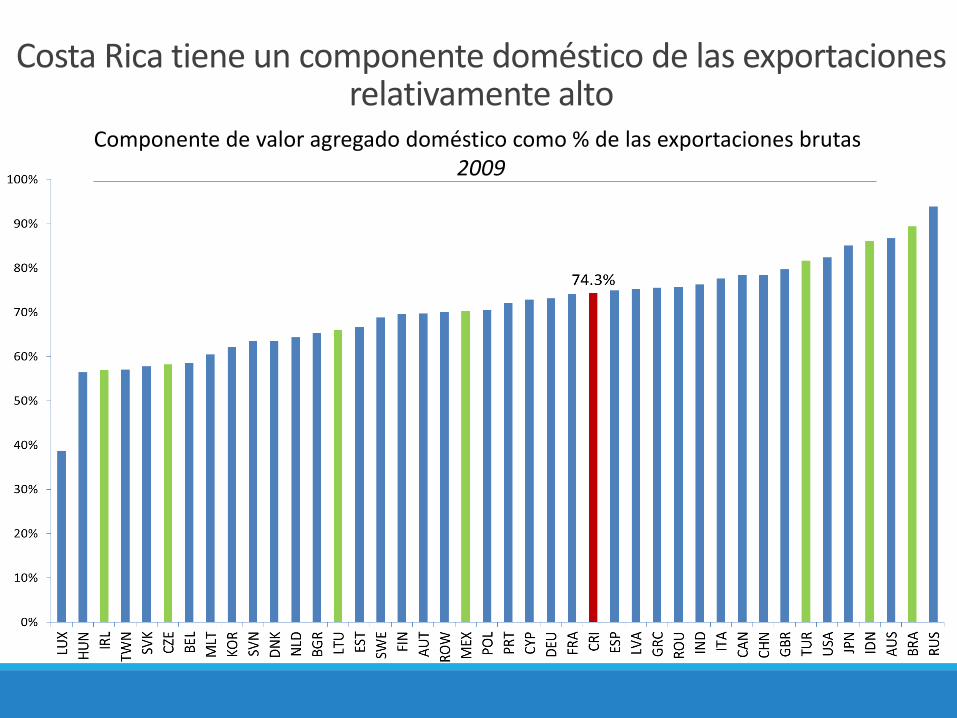

Costa Rica tiene un componente doméstico de las exportaciones relativamente alto

Componente de valor agregado doméstico como % de las exportaciones brutas 2009

¿Cuáles son los diferentes componentes de las exportaciones brutas?

Fuente: Koopman, Wang, Wei (2013)

Exportaciones brutas

Contenido Doméstico Contenido Extranjero

En bienes finales

En bienes intermedios que

se quedan en país de destino

En bienes intermedios re-

exportados a terceros países

En bienes intermedios que regresan al país

de origen

DC de otros países (5a)En bienes finales (5b) En bienes intermedios (5b) doble conteo en bienes intermedios

Comparación de desagregación de componente doméstico con otros países

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

RU

S

AU

S

IDN

LUX

TWN

RO

W

BR

A

CA

N

FIN

USA

MLT

GB

R

EST

GR

C

SWE

JPN

LVA

BEL IR

L

AU

T

KO

R

LTU

RO

U

BG

R

NLD

MEX

HU

N

CZE

SVK

PR

T

CYP

DEU PO

L

DN

K

FRA

SVN

TUR

ESP

ITA

CR

I

IND

CH

N

Exportaciones directas de bienes finales Bienes intermedios absorbidos por un importador director

Re-exportaciones a terceros países Contenido doméstico que regresa al país

Implicaciones para política pública

• Políticas comerciales orientadas a comercio de bienes intermedios • Las importaciones son tan importantes como las exportaciones, pues

contribuyen a la competitividad de empresas

• Reducir barreras comerciales a lo largo de la cadena de suministros

• Estrategia efectiva para aumentar componente doméstico • Mayores encadenamientos

• Fortalecimiento de las capacidades de las empresas

• Adquisición de insumos

• Nuevos conocimientos

1

2

Investigación y agenda actual con

la MIP internacional

Agenda actual y futura Sobre la base de este estudio

•Utilización de la MIP para investigaciones con organismos internacionales (Ej. CEPAL).

Fortalecimiento de estadísticas - servicios

• Los servicios son fundamentales para el comercio: 25% de comercio mundial, pero 50% del contenido.

• Fortalecer datos sobre comercio de servicios por destino.

Otras iniciativas de investigación

•Desarrollar una serie de tiempo, comenzando con el 2011.

• Estudiar con mayor precisión la importancia de los servicios.

• Estudiar la evolución del empleo por actividad.

• Estudiar el rol de la inversión extranjera en mayor detalle.

• Integración a TIVA (publicación en diciembre 2014).

1

2

3