escuela superior de comercio y …tesis.ipn.mx/jspui/bitstream/123456789/7866/1/cp 2004...

TRANSCRIPT

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACION

SEMINARIO: PRINCIPALES IMPUESTOS SU ESTUDIO

Y ALCANCE

“TRATAMIENTO FISCAL DEL REGIMEN DE

SUELDOS Y SALARIOS”

TRABAJO FINAL

QUE PARA OBTENER EL TITULO DE: CONTADOR PÚBLICO P R E S E N T A N: JOSE SILVESTRE CAMPOS ROJAS ROGELIO ADRIAN CRUZ UGALDE ROCIO GEORGINA FIGUEROA PRIETO ARTURO VILLEGAS GARCIA

DIRECTOR: C.P. JOSE LUIS ENRIQUEZ ARREDONDO CODIRECTOR: C.P. MARIA DE LOS ANGELES MEDINA CARRASQUEDO

MEXICO, D.F. 2004

TRATAMIENTO FISCAL DEL REGIMEN DE LOS SUELDOS Y SALARIOS

INTRODUCCION CAPITULO I GENERALIDADES

1.1. RESEÑA HISTORICA………………......………………………………………….. 6 1.2 SUELDOS Y SALARIOS……...………………………………………………....... 9 1.2.1 CONCEPTOS…………………….………………………………………………...... 9 1.2.2 FORMAS DE FIJARLO…………….....……………………………………….…… 10 1.2.3 CLASIFICACION………………..………………………………………………….. 12 CAPITULO II BASES LEGALES 2.1 CONSTITUCION POLITICA DE LOS ESTADOS UNIDOS MEXICANOS….….. 22 2.2 LEY FEDERAL DE TRABAJO….…………………………………………….…… 25 2.2.1 RELACION LABORAL…………….………………………………………….…… 25 2.2.2 DEFINICIONES DE………………………………….…………………………….. 26 2.2.2.1 TRABAJADOR……………….…………………………………………………..… 26 2.2.2.2 PATRON………………….…………………………………………………………. 26 2.2.2.3 CONTRATO……….……………………………………………………...………… 26 2.2.2.3.1 INDIVIDUAL…………….……………………………………………………...….. 27 2.2.2.3.2 COLECTIVO…………..…………………………………………………………….. 31 2.2.3 JORNADAS DE TRABAJO………….……………………………………………... 31 2.2.4 PRESTACIONES POR LEY……………………….…………………………..…… 32 2.3 LEY DEL INSTITUTO MEXICANO DEL SEGURO SOCIAL………………….….…….. 45 2.3.1 EL SALARIO BASE DE COTIZACION …………….......………………………………… 46

2.3.2 FORMAS DE DETERMINARLO …………………………………….……………………. 52 2.4 INSTITUTO DEL FONDO NACIONAL PARA LA VIVIENDA DE LOS TRABAJADORES…………..………………………………………………..……. 53 2.4.1 SU OBJETIVO …………………………....…………………………………………….…... 53 2.4.2 ENTERO DE LAS APORTACIONES……………………………………………………… 54 2.4.3 BASE Y TASA ……………………………………………………………………………... 54 2.4.4 DESTINO …………………………………………………………………………………… 54 2.4.5 FECHAS DE PAGO………………………………………………………………….…...…. 56 2.5 SISTEMA DE AHORRO PARA EL RETIRO DE LOS TRABAJADORES…….……….... 56 2.5.1 NUEVO SISTEMA DE PENSIONES………………………………………………………. 57 2.5.2 ADMINISTRADORAS DE FONDO PARA EL RETIRO...................................................... 60 2.5.3 SOCIEDADES DE INVERSION ESPECIALIZADA PARA EL RETIRO............................ 62 2.5.4 LA COMISION NACIONAL DEL SISTEMA DE AHORRO PARA EL RETIRO…..…… 64 2.6 CODIGO FINANCIERO DEL………………………………………………………...……. 68 2.6.1 DISTRITO FEDERAL………………………………………………………………………. 68 2.6.2 ESTADO DE MEXICO…………………………………………………………………...… 72 2.7 CODIGO FISCAL DE LA FEDERACION……………………………………………..….. 76 CAPITULO III ASPECTO FISCAL 3.1. SUJETOS ……………………………………………………………………….................... 78 3.2 OBJETO ………………………………………………………………………….................. 78 3.3 OBLIGACIONES DEL:…………………………………………………………………...... 78 3.3.1 TRABAJADOR…………………………………………………………………………....... 79 3.3.2 PATRON……………………………………………………….............................................. 80 3.4 INGRESOS EN LOS TERMINOS DEL CAPITULO I DEL TITULO ……………..…...... 81 3.4.1 GRAVABLES……………………………………………………………………………...... 81 3.5 ASIMILADOS……………………………………………………………………………..... 84 3.5.1 REMUNERACIONES DE EMPLEADOS PUBLICOS…………………....…...………….. 84

3.5.2 ANTICIPOS DE COOPERATIVAS DE PRODUCCION, SOCIEDADES YASOCIACIONES CIVILES……………………………………………………………….. 84 3.5.3 HONORARIOS……………………………………………..……………….................……. 84 3.5.3.1 A CONSEJEROS……………………………………………………………………..……... 84 3.5.3.2 POR SERVICIOS QUE PRESTEN PREPONDERANTEMENTE A UN PRESTATARIO………………………………………………………………...……. 84 3.6 PRESTADORES DE SERVICIOS INDEPENDIENTES QUE OPTEN 85 POR EL REGIMEN………………………………………………………………….……… 3.7 INGRESOS QUE PERCIBAN PERSONAS MORALES Y FISICAS CON ACTIVIDAD EMPRESARIAL....................................................................................................................... 85 3.8 INGRESOS EXENTOS…………………………………………………………..…..……... 86 3.9 CALCULO DE LAS RETENCIONES……………………………………………………… 96 3.9.1 OPCIONAL……………………………………………………………………………….…. 97 3.9.2 A CONSEJEROS, ADMINISTRADORES……………………………………….……..…... 98 3.9.3 EN CASO DE SEPARACION………………………………………………………..……... 99 3.9.4 PLAZO PARA ENTERAR LAS RETENCIONES………………………………….…...….. 99 3.10 SUBSIDIO FISCAL ……………………………………………………….…………….….. 99 3.10.1 CALCULO………………………………..………………………………………………….. 99 3.10.2 IMPUESTO MARGINAL………………………………………………………………...…. 100 3.10.3 DETERMINACION DEL MONTO DEL SUBSIDIO ACREDITABLE……………..…….. 100 3.11 CREDITO AL SALARIO…………………………………………………………….…...… 101 3.11.1 MECANICA PARA EL CÁLCULO…………………………………………………….…. 101 3.11.2 REQUISITOS PARA ACREDITAR LAS CANTIDADES ENTREGADAS………….….... 103 3.12 PAGOS PROVISIONALES……………………………………………………………….… 108 3.13 CALCULO DEL IMPUESTO ANUAL………………………………………………....…... 108 3.13.1 DETERMINACION DEL IMPUESTO ANUAL…………………………………………… 109 3.13.2 DEDUCCIONES PERSONALES………………………………………………………........ 113

CAPITULO IV CASOS PRACTICOS 115 CONCLUSIONES 150 BIBLIOGRAFIA 151

AL INSTITUTO POLITECNICO NACIONAL

POR SER UN GRAN INSTITUCION

A LA ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACION

POR BRINDARNOS LA OPORTUNIDAD DE FORMARNOS COMO PROFESIONISTAS

A LA C.P. MA. DE LOS ANGELES MEDINA CARRASQUEDO

UN ESPECIAL AGRADECIMIENTO POR LAS HORAS DEDICADAS A LA REVISION, CORRECCION Y POR SUS ACERTADAS SUGERENCIAS A LA

ELABORACION DE ESTE TRABAJO. AGRADECIMIENTO DE ROCIO GEORGINA FIGUEROA PRIETO. AGRADESCO A DIOS LA OPORTUNIDAD QUE ME BRINDO PARA PODER CONCLUIR ESTA META, Y SOBRE TODO POR DARME LA VIDA, SALUD Y MUCHA FUERZA PARA SOPORTAR TODOS LOS TROPIEZOS QUE HE TENIDO A LO LARGO DE MIS ESTUDIOS. A MI MADRE.: QUE NO PUDO ESPERAR ESTE MOMENTO, SIEMPRE FUE Y SERA GUIA IMPORTANTE EN MI VIDA, YA QUE EN TODO MOMENTO ME BRINDO SU APOYO, CARIÑO Y UN GRAN EJEMPLO DE LUCHA Y SUPERACION. A MI PADRE.: QUIEN EN MOMENTOS DIFICILES, ME HA BRINDADO SUS CONSEJOS Y APOYO. A MI ESPOSO.: POR EL AMOR QUE EXISTE ENTRE NOSOTROS, GRACIAS POR TENER TODO EL APOYO Y COMPRENSION PARA LA TERMINACIÓN DE UNA DE MIS METAS. A MIGUEL: QUE TAMBIEN FUE UNA DE MIS INSPIRACIONES PARA PODER SEGUIR AYUDANDOLO Y HACER DE EL UNA PERSONA DE BIEN.

HERMANOS, AMIGOS Y PROFESORES. QUE ESTUVIERON AL TANTO DE MI PARA NO DESERTAR

INTRODUCCION

Consideramos que los que cursamos la carrera de Contador Público, hemos

tenido dentro de nuestras inquietudes prioritarias aprender la materia de

impuestos, ya que ha sido contemplada en el desarrollo de la profesión como una

herramienta indispensable para desempeño de nuestras funciones. Se puede

decir que el profesional tiene la necesidad de poseer los suficientes

conocimientos en la materia para poder actuar satisfactoriamente dentro del

ámbito en que se desarrolle.

En este material tratamos de explicar en forma sencilla, la mecánica que habrá de

seguirse para determinar el impuesto, obteniendo el conocimiento de los

conceptos relativos, al estudio de los sueldos y salarios, el cual sentimos que se

puede llevar de la mano a todo aquel interesado en la materia, y con ello se

enriquezca su capacidad profesional, misma que no puede existir sin el dominio de

la materia fiscal.

.

6

CAPITULO I GENERALIDADES

1.1 RESEÑA HISTORICA

DE LA EPOCA COLONIAL

Sobresalen las llamadas “leyes de indias” que buscaban proteger a los aborígenes

americanos. En estas leyes se mencionaba asegurar a los indios la percepción efectiva

de un salario, jornada de trabajo y la prohibición de las tiendas de raya.

LAS ORDENANZAS. En esta existieron los gremios, que eran regulados por las ordenanzas y tanto estas

como los gremios eran instituciones que controlaban la actividad de los hombres bajo

un gobierno absolutista.

Los gremios desaparecen por la declaración de la ley del 8 de junio de 1813. Que

autoriza a los hombres de las ciudades del reino, a establecer libremente las fábricas y

oficios que estimaran convenientes, sin la necesidad de alguna licencia.

LA INDEPENDENCIA. Uno de los actos más importantes de los insurgentes es la abolición de la esclavitud,

decretada por Miguel Hidalgo y Costilla en Valladolid, el día 19 de octubre de 1810

dando un gran paso en los derechos de los esclavos ya que estos eran tratados como

objeto.

José María Morelos continuando el movimiento iniciado por Hidalgo, sentó bases

fundamentales para estructurar al naciente Estado Mexicano con varios puntos donde

sobresale el número 12 que habla del aumento del jornal al pobre siendo el texto el

siguiente:

7

“Que como la buena ley es superior a todo hombre, las que dicte nuestro congreso

deben ser tales que obliguen a constancia y patriotismo, moderen la opulencia y la

indigencia, de tal suerte que se aumente el jornal del pobre, que mejore sus

costumbres, aleje su ignorancia, la rapiña y el hurto.”

CONSTITUCIÓN DE 1824. La independencia política en nada mejoró las condiciones de vida y de trabajo de los

campesinos y obreros, ya que para el año de 1823 la jornada de trabajo había

aumentado a 18 horas y los salarios habían sido rebajados a tres reales y medio,

mientras las mujeres obreras y los niños percibían un real diario.

DE LOS ESTATUTOS ORGANICOS DE COMONFORT A EL CODIGO CIVIL DE 1870. El 15 de mayo de 1856, Ignacio Comonfort expide un estatuto provisional de la

República Mexicana. Pero se menciona que resulto una legislación mucho menor que

las “leyes de indias” y representaban un carácter meramente civil.

CONSTITUCIÓN DE 1857.

La Revolución de Ayutla tuvo como objetivo principal derrocar a la dictadura de Santa

Ana, con la finalidad de obtener el reconocimiento de los derechos fundamentales del

hombre.

Una vez que fue depuesto Santa Ana, se convoco a un congreso constituyente, que se

reunieron en la en la ciudad de México entre 1856 – 1857, y dio por resultado la

constitución de 1857. La cual tuvo importantes disposiciones relativas al trabajo que

consignaron las liberaciones de profesión, industria y trabajo, enfocadas en que nadie

puede ser obligado a prestar su trabajo sin una justa retribución.

8

EL PORFIRIATO UNIDO A LA CLASE ALTA Y LA INFLUENCIA DE FLORES MAGON.

En la huelga de Cananea de 1906 en donde la clase obrera exigían la obtención de

mejores sueldos y suspensión de privilegios que eran otorgados a los empleados

norteamericanos, lamentablemente este movimiento fue reprimido con lujo de violencia

por la intervención de tropas norteamericanas.

En el año de 1906 se manifiesta y programa del partido liberal que presidía en aquel

entonces Ricardo Flores Magón que contenía algunos principios que fueron

consagrados en la declaración de derechos sociales de la constitución de 1917, donde

se mencionaba que los trabajadores mexicanos tenían que tener igualdad en salarios a

los trabajadores extranjeros, fijación de un salario mínimo, pago del salario en efectivo,

prohibición de descuentos y multas, pago de salario semanal y la prohibición de las

tiendas de raya.

CONSTITUCION DE 1917. Es la etapa fundamental donde se logra establecer los derechos laborales de los

trabajadores, los cuales nos rigen a la actualidad, decretados en el artículo 123, que

menciona al texto lo siguiente:

“Toda persona tiene derecho al trabajo digno y socialmente útil, al efecto se

promoverán la creación de empleos y la organización social para el trabajo, conforme a

la ley.”

El Congreso de la Unión, sin controvertir a las bases siguientes, deberán expedir leyes

sobre el trabajo, los cuales se regirán por:

El apartado “ A “ habla de la jornada de trabajo, prevé el caso del trabajo nocturno y

su jornada, principios protectores para las mujeres que trabajan, fija por cada seis días

de trabajo uno de descanso, se refiere a los principios que rigen a los salarios, de modo que resulte suficiente para una vida decorosa.

9

EL APARTADO “ B “ se refiere a las relaciones entre los Poderes de la Unión, el

Gobierno del Distrito Federal y sus Trabajadores.

1.2 SUELDOS Y SALARIOS.

1.2.1 CONCEPTOS Sueldo: Del latín “SOLIDUS”. Es la remuneración regular asignada por el desempeño

de un cargo o servicio profesional.

Salario: Del significado de la palabra salario se divide en dos la palabra “SAL” que

significa: sustancia cristalina blanca e incolora y por otra parte la palabra “ARIO” lo

encontramos como de relacionado con, relativo a”. Pudiendo conceptualizar como la

cantidad de dinero que se da a los trabajadores manuales, del servicio doméstico, por

las actividades que realizan en una empresa.

Tomando en consideración los conceptos anteriores podemos decir, que sueldo es la

remuneración que percibe una persona que realiza un trabajo de carácter

administrativo, fijándose como plazo de pago la quincena. En tanto que salario es la

retribución que perciben los obreros por sus servicios que llevan a cabo.

Actualmente la Ley Federal del Trabajo señala un concepto a nuestro juicio amplio al

referirse al salario como “la retribución que debe pagar el patrón al trabajador por su

trabajo”.

El salario puede componerse de dos elementos:

- EN EFECTIVO: Moneda de curso legal, traspaso a cuenta bancaria a favor del

trabajador o cheque nominativo, etc.

- EN ESPECIE: Vales de despensa, vales de gasolina, despensas, etc.

10

1.2.2 FORMAS DE FIJARLO.

Con fundamento en la Ley Federal de Trabajo en su Artículo 83, nos menciona las

siguientes:

- Unidad de tiempo: Este es por el establecido de acuerdo a las horas o días

trabajados. Ejemplo: Jornadas de ocho horas, periodo de quince días.

- Unidad de obra: Se paga según calidad y cantidad de trabajo realizado. Ejemplo:

Por maquila, porcentaje de avance en obras de construcción.

- Comisión: Se da en base a un porcentaje aplicado a las ventas realizadas. Ejemplo:

Vendedores, comisionistas.

- Precio alzado: Establecido de acuerdo a un ajuste o precio que se fija en

determinada cantidad. Ejemplo: Cuando una persona que percibe un salario en base

a una cantidad determinada de artículos y esta cantidad llega a aumentar, el salario

se fijará por adelanto en base a los posibles incrementos.

En la Ley del Seguro Social en su artículo 29 menciona la forma para determinarlo:

- Para fijar el salario diario en caso de que se pague por semana, quincena, o mes, sé

dividirá la remuneración correspondiente entre siete, quince o treinta

respectivamente.

- Cuando el salario se fije por periodos distintos a los mencionados y por la naturaleza

o peculiaridad de las labores no se estipule por semana, quincena o mes, sino por

día trabajado y comprenda menos días de los de una semana o el empleado labore

jornadas reducidas y su salario se determine por unidad de tiempo no sé podrán

recibir cuotas inferiores a un salario mínimo.

11

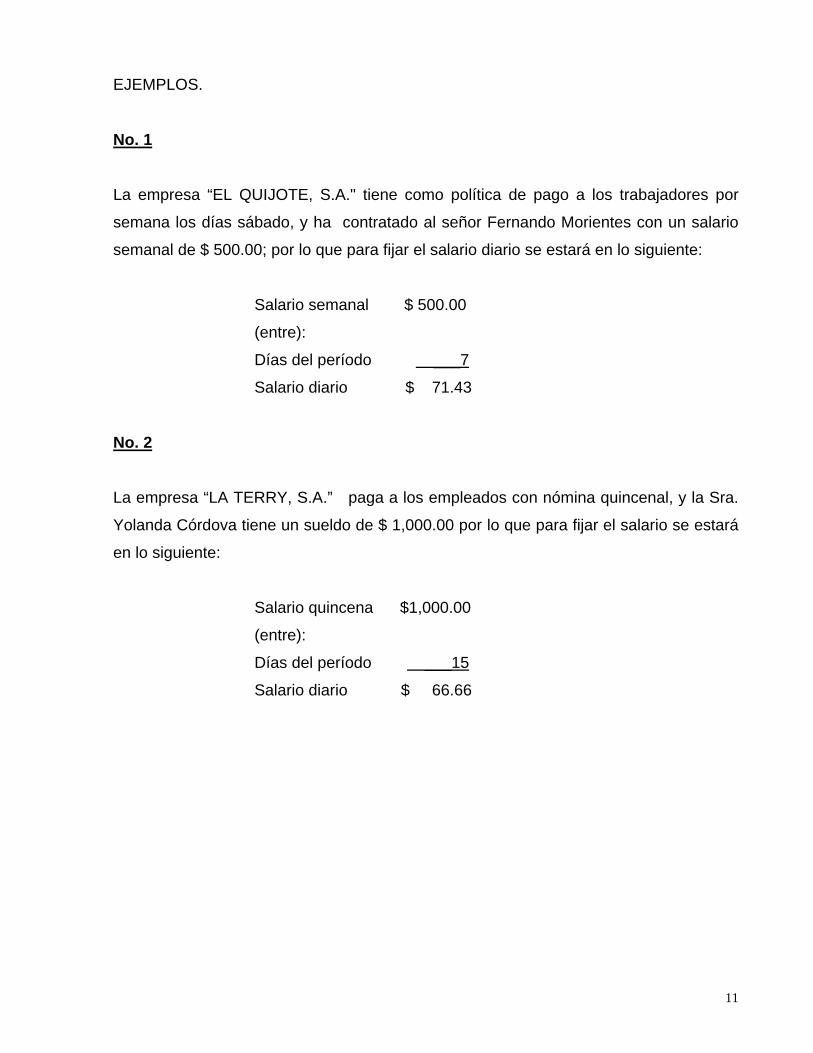

EJEMPLOS.

No. 1 La empresa “EL QUIJOTE, S.A." tiene como política de pago a los trabajadores por

semana los días sábado, y ha contratado al señor Fernando Morientes con un salario

semanal de $ 500.00; por lo que para fijar el salario diario se estará en lo siguiente:

Salario semanal $ 500.00

(entre):

Días del período ___7

Salario diario $ 71.43

No. 2

La empresa “LA TERRY, S.A.” paga a los empleados con nómina quincenal, y la Sra.

Yolanda Córdova tiene un sueldo de $ 1,000.00 por lo que para fijar el salario se estará

en lo siguiente:

Salario quincena $1,000.00

(entre):

Días del período ___15

Salario diario $ 66.66

12

No. 3

La empresa “El Seminario, S.A.” contrata a un empleado con un salario mensual. El Sr.

Cuauhtemoc Blanco tiene un salario de $ 3,000.00; para fijar el salario se estará en lo

siguiente:

Salario mensual $3,000.00

(entre):

Días del período ___ 30

Salario diario $ 100.00

No. 4

La empresa “La Floresilla, S.A.” paga a los empleados con nómina decenal. La Srita.

Raquel Garduño tiene un salario decenal de $ 470.00; para fijar el salario se estará en

lo siguiente:

Salario semanal $ 470.00

(entre):

Días del período ___ 10

Salario diario $ 47.00

1.2.3 CLASIFICACION. Es de la siguiente manera:

En salario fijo: Se integra con los conceptos hechos en efectivo por cuota diaria,

gratificaciones, percepciones, habitación, primas y cualquier otra cantidad que se

entregue al trabajador por la prestación de su servicio.

13

La empresa “El Gallito Feliz, S.A.“ tiene como política de pago a los trabajadores

operativos por semana los días sábado de cada semana, y ha contratado a la Sra.

Leticia Flores con un salario semanal de $ 345.00;

Salario semanal $ 345.00

(entre):

Días del período ___ 7

Salario diario fijo $ 49.28

En salario variable: Se da por unidad de tiempo, por comisión o destajo.

La empresa “La Coneja, S.A" paga a los comisionistas el 5% sobre ventas a la semana

El Sr. Juan Bolaños vendió la cantidad de $50,500.00;

Venta semanal $ 50,500.00

(por):

% de comisión ___ 5

Total comisión $ 2,525.00

(entre):

Días del período 7

Salario diario

variable $ 360.71

En salario mixto (es la cuota fija mas el ingreso variable) que puede ser por unidad de

tiempo, por comisión o destajo.

14

La empresa “El Faquir; S.A" paga a sus empleados con una nómina quincenal y la Srita.

Maria del Carmen Contreras tiene un salario de $ 700.00 y una percepción variable por

comisión de 2% por ventas. Las ventas de la quincena fueron de $75,000.00

Venta quincenal $75,000.00

(por):

% de comisión ___ 2

Total comisión $ 1,500.00

(entre):

Días del período 15

Salario diario

variable $ 100.00

Salario quincenal $ 700.00

(entre):

Días del período _ 15

Salario diario fijo $ 46.66

Día Salario diario

variable $ 100.00

(más)

Salario diario fijo $ 46.66

Salario diario mixto $ 146.66

SALARIO MÍNIMO Según el artículo 90 de la Ley Federal de Trabajo, es la cantidad menor que debe

recibir en efectivo el trabajador por los servicios prestados en una jornada de trabajo.

15

Las clases de salario mínimo pueden ser:

1. Generales.- Que regirán para una o varias zonas económicas

Salario mínimo general para el ejercicio 2004

A B C

45.24 43.73 42.11

2. Profesionales.- Que se establecen para una rama determinada de la industria,

comercio, profesiones u oficios dentro de una o varias zonas económicas.

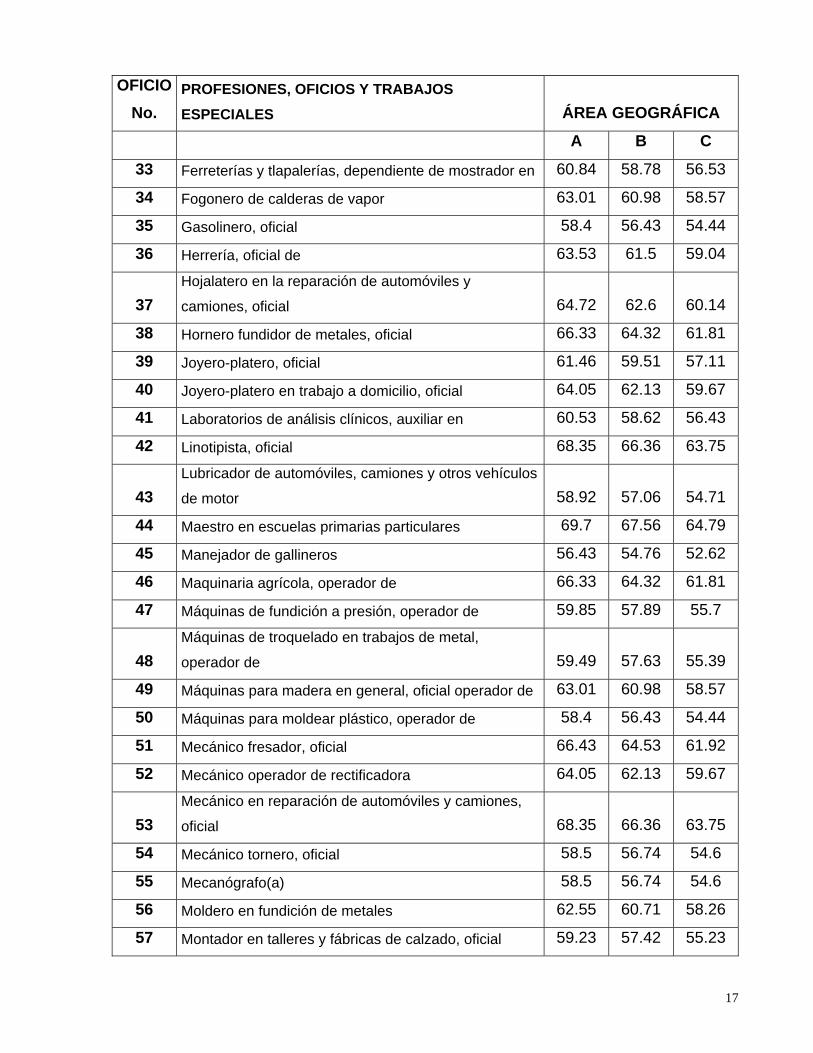

SALARIOS MÍNIMOS PROFESIONALES VIGENTES A PARTIR DE ENERO 2004.

OFICIO No.

PROFESIONES, OFICIOS Y TRABAJOS ESPECIALES ÁREA GEOGRÁFICA

A B C

1 Albañilería, oficial de 65.92 63.9 61.39

2 Archivista clasificador en oficinas 63.01 60.98 58.57

3 Boticas, farmacias y droguerías, dependiente de

mostrador en 57.36 55.54 53.45

4 Buldózer, operador de 69.44 67.09 64.53

5 Cajero(a) de máquina registradora 58.5 56.74 54.6

6 Cajista de imprenta, oficial 62.24 60.35 57.89

7 Cantinero preparador de bebidas 59.85 57.89 55.7

8 Carpintero de obra negra 61.46 59.51 57.11

9 Carpintero en fabricación y reparación de muebles,

oficial 64.72 62.60 60.14

10 Cepilladora, operador de 62.55 60.71 58.26

11 Cocinero(a), mayor(a) en restaurantes, fondas y

demás establecimientos 66.90 64.79 62.18

12 Colchones, oficial en fabricación y reparación de 60.53 58.62 56.43

16

OFICIO No.

PROFESIONES, OFICIOS Y TRABAJOS ESPECIALES ÁREA GEOGRÁFICA

A B C

13 Colocador de mosaicos y azulejos, oficial 64.41 62.49 59.98

14 Contador, ayudante de 63.53 61.5 59.04

15 Construcción de edificios y casas habitación, yesero

en 60.99 59.2 56.8

16 Construcción, fierrero en 63.53 61.5 59.04

17 Cortador en talleres y fábricas de manufactura de

calzado, oficial 59.23 57.42 55.23

18 Costurero(a) en confección de ropa en talleres o

fábricas 58.4 56.43 54.44

19 Costurero(a) en confección de ropa en trabajo a

domicilio 60.11 58.31 55.91

20 Chofer acomodador de automóviles en

estacionamientos 61.46 59.51 57.11

21 Chofer de camión de carga en general 67.47 65.36 62.86

22 Chofer de camioneta de carga en general 65.35 63.27 60.71

23 Chofer operador de vehículos con grúa 62.55 60.71 58.26

24 Draga, operador de 70.16 68.03 65.26

25 Ebanista en fabricación y reparación de muebles,

oficial 65.76 63.69 61.13

26 Electricista instalador y reparador de instalaciones

eléctricas, oficial 64.41 62.49 59.98

27 Electricista en la reparación de automóviles y

camiones, oficial 65.14 63.07 60.51

28 Electricista reparador de motores y/o generadores en

talleres de servicio, oficial 62.55 60.71 58.26

29 Empleado de góndola, anaquel o sección en tiendas

de autoservicio 57.16 55.39 52.98

30 Encargado de bodega y/o almacén 59.49 57.63 55.39

31 Enfermero(a) con título 74.57 72.11 69.34

32 Enfermería, auxiliar práctico de 61.46 59.51 57.11

17

OFICIO No.

PROFESIONES, OFICIOS Y TRABAJOS ESPECIALES ÁREA GEOGRÁFICA

A B C

33 Ferreterías y tlapalerías, dependiente de mostrador en 60.84 58.78 56.53

34 Fogonero de calderas de vapor 63.01 60.98 58.57

35 Gasolinero, oficial 58.4 56.43 54.44

36 Herrería, oficial de 63.53 61.5 59.04

37 Hojalatero en la reparación de automóviles y

camiones, oficial 64.72 62.6 60.14

38 Hornero fundidor de metales, oficial 66.33 64.32 61.81

39 Joyero-platero, oficial 61.46 59.51 57.11

40 Joyero-platero en trabajo a domicilio, oficial 64.05 62.13 59.67

41 Laboratorios de análisis clínicos, auxiliar en 60.53 58.62 56.43

42 Linotipista, oficial 68.35 66.36 63.75

43 Lubricador de automóviles, camiones y otros vehículos

de motor 58.92 57.06 54.71

44 Maestro en escuelas primarias particulares 69.7 67.56 64.79

45 Manejador de gallineros 56.43 54.76 52.62

46 Maquinaria agrícola, operador de 66.33 64.32 61.81

47 Máquinas de fundición a presión, operador de 59.85 57.89 55.7

48 Máquinas de troquelado en trabajos de metal,

operador de 59.49 57.63 55.39

49 Máquinas para madera en general, oficial operador de 63.01 60.98 58.57

50 Máquinas para moldear plástico, operador de 58.4 56.43 54.44

51 Mecánico fresador, oficial 66.43 64.53 61.92

52 Mecánico operador de rectificadora 64.05 62.13 59.67

53 Mecánico en reparación de automóviles y camiones,

oficial 68.35 66.36 63.75

54 Mecánico tornero, oficial 58.5 56.74 54.6

55 Mecanógrafo(a) 58.5 56.74 54.6

56 Moldero en fundición de metales 62.55 60.71 58.26

57 Montador en talleres y fábricas de calzado, oficial 59.23 57.42 55.23

18

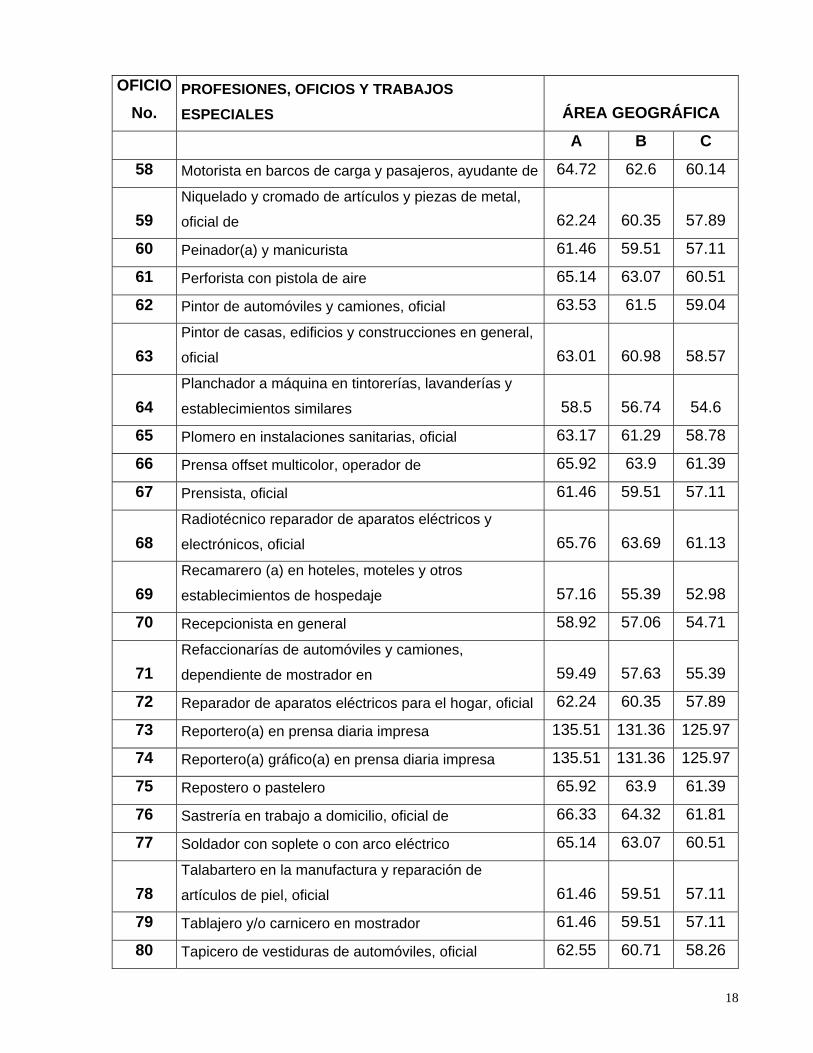

OFICIO No.

PROFESIONES, OFICIOS Y TRABAJOS ESPECIALES ÁREA GEOGRÁFICA

A B C

58 Motorista en barcos de carga y pasajeros, ayudante de 64.72 62.6 60.14

59 Niquelado y cromado de artículos y piezas de metal,

oficial de 62.24 60.35 57.89

60 Peinador(a) y manicurista 61.46 59.51 57.11

61 Perforista con pistola de aire 65.14 63.07 60.51

62 Pintor de automóviles y camiones, oficial 63.53 61.5 59.04

63 Pintor de casas, edificios y construcciones en general,

oficial 63.01 60.98 58.57

64 Planchador a máquina en tintorerías, lavanderías y

establecimientos similares 58.5 56.74 54.6

65 Plomero en instalaciones sanitarias, oficial 63.17 61.29 58.78

66 Prensa offset multicolor, operador de 65.92 63.9 61.39

67 Prensista, oficial 61.46 59.51 57.11

68 Radiotécnico reparador de aparatos eléctricos y

electrónicos, oficial 65.76 63.69 61.13

69 Recamarero (a) en hoteles, moteles y otros

establecimientos de hospedaje 57.16 55.39 52.98

70 Recepcionista en general 58.92 57.06 54.71

71 Refaccionarías de automóviles y camiones,

dependiente de mostrador en 59.49 57.63 55.39

72 Reparador de aparatos eléctricos para el hogar, oficial 62.24 60.35 57.89

73 Reportero(a) en prensa diaria impresa 135.51 131.36 125.97

74 Reportero(a) gráfico(a) en prensa diaria impresa 135.51 131.36 125.97

75 Repostero o pastelero 65.92 63.9 61.39

76 Sastrería en trabajo a domicilio, oficial de 66.33 64.32 61.81

77 Soldador con soplete o con arco eléctrico 65.14 63.07 60.51

78 Talabartero en la manufactura y reparación de

artículos de piel, oficial 61.46 59.51 57.11

79 Tablajero y/o carnicero en mostrador 61.46 59.51 57.11

80 Tapicero de vestiduras de automóviles, oficial 62.55 60.71 58.26

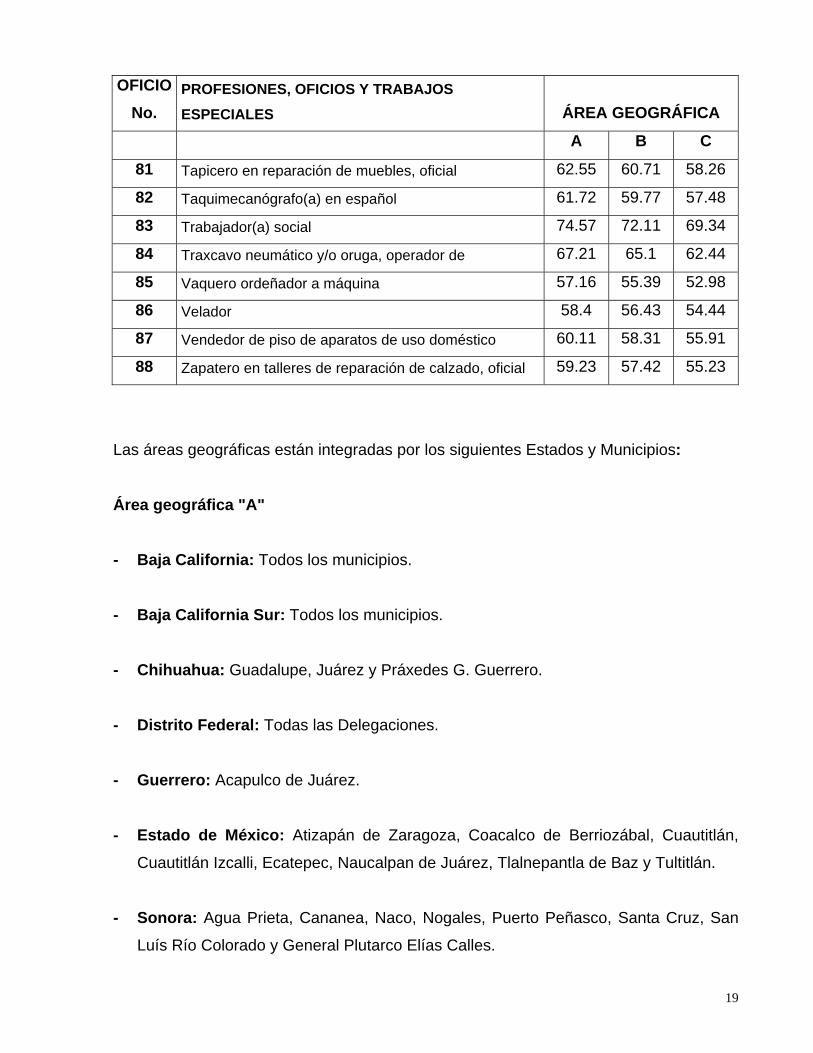

19

OFICIO No.

PROFESIONES, OFICIOS Y TRABAJOS ESPECIALES ÁREA GEOGRÁFICA

A B C

81 Tapicero en reparación de muebles, oficial 62.55 60.71 58.26

82 Taquimecanógrafo(a) en español 61.72 59.77 57.48

83 Trabajador(a) social 74.57 72.11 69.34

84 Traxcavo neumático y/o oruga, operador de 67.21 65.1 62.44

85 Vaquero ordeñador a máquina 57.16 55.39 52.98

86 Velador 58.4 56.43 54.44

87 Vendedor de piso de aparatos de uso doméstico 60.11 58.31 55.91

88 Zapatero en talleres de reparación de calzado, oficial 59.23 57.42 55.23

Las áreas geográficas están integradas por los siguientes Estados y Municipios:

Área geográfica "A" - Baja California: Todos los municipios.

- Baja California Sur: Todos los municipios. - Chihuahua: Guadalupe, Juárez y Práxedes G. Guerrero.

- Distrito Federal: Todas las Delegaciones.

- Guerrero: Acapulco de Juárez.

- Estado de México: Atizapán de Zaragoza, Coacalco de Berriozábal, Cuautitlán,

Cuautitlán Izcalli, Ecatepec, Naucalpan de Juárez, Tlalnepantla de Baz y Tultitlán.

- Sonora: Agua Prieta, Cananea, Naco, Nogales, Puerto Peñasco, Santa Cruz, San

Luís Río Colorado y General Plutarco Elías Calles.

20

- Tamaulipas: Camargo, Guerrero, Gustavo Díaz Ordaz, Matamoros, Mier, Miguel

Alemán, Nuevo Laredo, Reynosa, Río Bravo, San Fernando y Valle Hermoso.

- Veracruz: Agua Dulce, Coatzacoalcos, Cosoleacaque, Las Chopas, Minatitlán,

Ixhuatlán del Sureste, Moloacán y Nanchital de Lázaro Cárdenas del Río.

Área geográfica "B"

- Jalisco: Guadalajara, El Salto, Tlajomulco de Zúñiga, Tlaquepaque, Tonalá y

Zapopan. - Nuevo León: Apodaca, General Escobedo, San Pedro Garza García, Guadalupe,

Monterrey, Santa Catarina y San Nicolás de los Garza.

- Sonara: Altar, Atil, Bácum, Benito Juárez, Benjamín Hill, Caborca, Cajeme, Carbó,

La Colorada, Cucurpe, Empalme, Etchojoa, Guaymas, Hermosillo, Huatabampo,

Imuris, Magdalena, Navojoa, Opodepe, Pitiquito, Santa Ana, Sáric, San Ignacio Río

Muerto, Suaqui Grande, Trincheras, Tubutama y San Miguel de Horcaditas. - Tamaulipas: Aldama, Altamira, Antiguo Morelos, Ciudad Madero, Gómez Farías,

González, El Mante, Nuevo Morelos, Ocampo, Tampico y Xicoténcatl. - Veracruz: Coatzintla, Tuxpan y Poza Rica de Hidalgo.

Área geográfica "C"

- Todos los municipios de: Aguascalientes, Campeche, Coahuila, Colima, Chiapas,

Durango, Guanajuato, Hidalgo, Michoacán, Morelos, Nayarit, Oaxaca, Puebla,

Querétaro, Quintana Roo. San Luís Potosí, Sinaloa, Tabasco, Tlaxcala, Yucatán y

Zacatecas.

- Chihuahua: Todos los Municipios excepto: Guadalupe, Juárez y Práxedes G.

Guerrero.

21

- Guerrero: Todos los Municipios excepto: Acapulco de Juárez.

- Jalisco: Todos los Municipios excepto: Guadalajara, El Salto, Tlajomulco de Zuñiga,

Tonalá, Tlaquepaque y Zapopán. - Estado de México: Todos los Municipios excepto: Atizapan de Zaragoza,

Cuauhtitlán, Coalcalco de Berriozábal, Ecatepec, Cuauhtitlán Izcalli, Tultitlán,

Naucalpán de Juárez y Tlalnepantla de Baz. - Nuevo León: Todos los Municipios excepto: Apodaca, Guadalupe, San Pedro Garza

García, Monterrey, General Escobedo, Santa Catarina y San Nicolás de los Garza. - Sonora: Aconchi, Álamos, Arivechi, Arizpe, Bacadéhachi, Bacanora, Bacerac,

Bacoachi, Banámichi, Baviácora, Bavispe, Cumpas, Divisaderos, Fronteras,

Granados, Huachinera, Huásabas, Huépac, Mazatán Moctezuma, Nácori, Chico,

Onavas, Quiriego, Nacozari, de Garcia, Rayón, Rosario, Sahuaripa, San Javier, San

Pedro de la Cueva, San Felipe de Jesús, Soyopa, Tepache, Ures, Villa Pesqueira y

Yécora. - Tamaulipas: Abasolo, Burgos, Bustamente, Casas, Cruillas, Guémez, Hidalgo,

Jaumave, Jiménez, Llera, Mainero, Méndez, Maquihuana, Padilla, Palmillas, San

Carlos, San Nicolás, Soto la Marina, Tula, Victoria y Villagran. - Veracruz: Todos los Municipios excepto: Agua Dulce, Coatzacoalcos, Coatzintla,

Cosoleacaque, Las Chopas, Ixhuatlán, del Sureste, Minatitlán, Moloacán, Tuxpan,

Nanchital de Lázaro Cárdenas del Río y Poza Rica de Hidalgo.

22

CAPITULO II BASES LEGALES 2.1 CONSTITUCION POLITICA DE LOS ESTADOS UNIDOS MEXICANOS

En el artículo 123 nos dice: Toda persona tiene derecho al trabajo digno y socialmente

útil; al efecto, se promoverán la creación de empleos y la organización social para el

trabajo, conforme a la ley, así mismo proporciona las bases a seguir, para saber los

derechos y obligaciones de las personas que integran una relación laboral, por lo cual

se listan los puntos más importantes:

• La duración de la jornada máxima será de ocho horas;

• La jornada máxima de trabajo nocturno será de siete horas. Quedan prohibidas:

las labores insalubres o peligrosas, el trabajo nocturno industrial y todo otro

trabajo después de las diez de la noche, de los menores de dieciséis años.

• Queda prohibida la utilización del trabajo de los menores de catorce años. Los

mayores de esta edad y menores de dieciséis tendrán como jornada máxima la

de seis horas.

• Por cada seis días de trabajo deberá disfrutar el operario de un día de descanso,

cuando menos.

• Las mujeres durante el embarazo no realizarán trabajos que exijan un esfuerzo

considerable y signifique un peligro para su salud en relación con la gestación;

gozarán forzosamente de un descanso de seis semanas anteriores a la fecha

fijada aproximadamente para el parto y seis semanas posteriores al mismo,

debiendo percibir su salario íntegro y conservar su empleo y los derechos que

hubieren adquirido por la relación de trabajo. En el período de lactancia tendrán

dos descansos extraordinarios por día, de media hora cada uno, para alimentar a

sus hijos.

23

• Los salarios mínimos que deberán disfrutar los trabajadores serán generales o

profesionales. Los primeros regirán en las áreas geográficas que se determinen;

Los segundos se aplicarán en ramas determinadas de la actividad económica o

en profesiones, oficios o trabajos especiales. Los salarios mínimos generales deberán ser suficientes para satisfacer las necesidades normales de un jefe de familia, en el orden material, social, cultural y para proveer a la educación obligatoria de los hijos.

• Para trabajo igual debe corresponder salario igual, sin tener en cuenta sexo ni

nacionalidad.

• El salario mínimo quedará exceptuado de embargo, compensación o

descuento.

• Los trabajadores tendrán derecho a una participación en las utilidades de las

empresas.

• El salario deberá pagarse precisamente en moneda de curso legal, no siendo

permitido hacerlo efectivo con mercancías, ni con vales, fichas o cualquier otro

signo representativo con que se pretenda sustituir la moneda.

• Cuando, por circunstancias extraordinarias, deban aumentarse las horas de

jornada, se abonarán como salario por el tiempo excedente un 100% más de lo

fijado para las horas normales. En ningún caso el trabajo extraordinario podrá

exceder de tres horas diarias, ni de tres veces consecutivas. Los menores de

dieciséis años no serán admitidos en esta clase de trabajos.

• Toda empresa agrícola, industrial, minera o de cualquier otra clase de trabajo,

estará obligada, según lo determinen las leyes reglamentarias a proporcionar a

los trabajadores habitaciones cómodas e higiénicas. Esta obligación se cumplirá

mediante las aportaciones que las empresas hagan a un fondo nacional de la

vivienda a fin de constituir depósitos a favor de sus trabajadores y establecer un

24

sistema de financiamiento que permita otorgar a éstos crédito barato y suficiente

para que adquieran en propiedad tales habitaciones.

• Las empresas, cualquiera que sea su actividad, estarán obligadas a proporcionar

a sus trabajadores, capacitación o adiestramiento para el trabajo.

• Los empresarios serán responsables de los accidentes del trabajo y de las

enfermedades profesionales de los trabajadores, sufridas con motivo o en el

ejercicio de la profesión o trabajo que ejecuten; por lo tanto, los patrones

beberán pagar la indemnización correspondiente, según que haya traído como

consecuencia la muerte o simplemente incapacidad temporal o permanente para

trabajar, de acuerdo con lo que las leyes determinen.

• El patrono que despida a un obrero sin causa justificada o por haber ingresado a

una asociación o sindicato, o por haber tomado parte en una huelga lícita, estará

obligado, a elección del trabajador, a cumplir el contrato o a indemnizarlo con el

importe de tres meses de salario.

• Los créditos en favor de los trabajadores por salario o sueldo devengados en el

último año, y por indemnizaciones, tendrán preferencia sobre cualesquiera otros

en los casos de concurso o de quiebra.

• Es de utilidad pública la Ley de Seguro Social, y ella comprenderá seguros de

invalidez, de vejez, de vida, de cesación involuntaria del trabajo, de

enfermedades y accidentes, de servicio de guardería y cualquier otro

encaminado a la protección y bienestar de los trabajadores, campesinos, no

asalariados y otros sectores sociales y sus familiares.

25

2.2 LEY FEDERAL DEL TRABAJO Parte fundamental que regula las relaciones laborales, se puede decir que es la norma

que parte de la Constitución, según el articulo 123, Apartado “A” para mejorar las

condiciones de los trabajadores.

Las normas de trabajo tienden a conseguir el equilibrio y la justicia en las relaciones

entre trabajadores y patrones.

El trabajo es un derecho y un deber social. No es artículo de comercio, exige respeto

para las libertades y dignidad de quien lo presta y debe de efectuarse en condiciones

que asegure la vida, la salud y un nivel económico decoroso para el trabajador y su

familia.

No podrán establecerse distinciones entre los trabajadores por motivo de raza, sexo,

edad, credo religioso, doctrina política o condición social.

Asimismo, es de interés social promover y vigilar la capacitación y el adiestramiento de

los trabajadores.

2.2.1 RELACIÓN LABORAL Ya que hablamos de relaciones laborales o mejor dicho relaciones de trabajo,

definamos mejor este termino basándonos en la Ley, esta nos dice que se entiende por

relación de trabajo cualquiera que sea el acto que le dé origen, la prestación de un

trabajo personal subordinado a una persona, mediante el pago de un salario. (ARTICULO 20)

Las relaciones de trabajo pueden ser para obra o tiempo determinado o por tiempo

indeterminado. A falta de estipulaciones expresas, la relación será por tiempo

indeterminado.

26

2.2.2 DEFINICIONES La ley nos define a los integrantes fundamentales de una relación de trabajo y las

formas como se establece la misma.

2.2.2.1 TRABAJADOR

Es la persona física que presta a otra, física o moral, un trabajo personal subordinado.

Para los efectos de esta disposición, se entiende por trabajo toda actividad humana,

intelectual o material, independientemente del grado de preparación técnica requerido

por cada profesión u oficio

(ARTICULO 8)

2.2.2.2 PATRÓN

Es la persona física o moral que utiliza los servicios de uno o varios trabajadores.

Si el trabajador, conforme a lo pactado o a la costumbre, utiliza los servicios de otros

trabajadores, el patrón de aquél, lo será también de éstos. (ARTICULO 10)

2.2.2.3 CONTRATO Se puede definir como el acto jurídico a través del cual hay un acuerdo de dos o más

voluntades para crear, modificar o extinguir derechos y obligaciones.

En algunos casos, para que un contrato surta todos los efectos legales

correspondientes, no es necesario que se celebre por escrito; ejemplo de ello es el contrato de trabajo, ya que si se da alguno de los elementos establecidos en la Ley,

nos encontramos frente a una auténtica relación laboral con todas y cada una de sus

consecuencias.

27

2.2.2.3.1 INDIVIDUAL.

Cualquiera que sea su forma o denominación, es aquél por virtud del cual una persona

se obliga a prestar a otra un trabajo personal subordinado, mediante el pago de un

salario. (ARTICULO 20).

Podemos decir que contrato “es el acuerdo de voluntades que da lugar a una relación

de trabajo, la cual depende de la necesidad que se tenga del servicio y que cuenta con

los tres elementos esenciales que son:

1. El trabajador prestando sus servicios.

2. En hacerlo en forma Subordinada.

3. Que los servicios sean remunerados.

A continuación se presenta un ejemplo de contrato por tiempo indeterminado.

CONTRATO INDIVIDUAL DE TRABAJO POR TIEMPO INDETERMINADO QUE

CELEBRAN POR UNA PARTE " SEMINARIO S. A. DE C. V " REPRESENTADA EN

ESTE ACTO POR S U JEFE DE PERSONAL A QUIEN EN EL CUERPO DE ESTE

CONTRATO SE LE DESIGNARÁ COMO LA "EMPRESA" Y POR OTRA PARTE EL

SEÑOR FEDERICO RUIZ SÁNCHEZ. A QUIEN EN LO SUCESIVO SE LE

DENOMINARÁ EL “ TRABAJADOR" Y QUE SE SUJETA AL TENOR DE LAS

SIGUIENTES DECLARACIONES Y CLÁUSULAS:

DECLARACIONES

I- La "Empresa" manifiesta ser una Sociedad Anónima Mercantil constituida de

conformidad con las Leyes de la República Mexicana y para los efectos del presente

contrato tiene su domicilio en el número 415 de la calle de Bruselas colonia Centro de

esta ciudad y que tiene entre otros objetos la compra venta, arrendamiento. distribución,

exportación, importación y transporte de toda clase de bienes muebles. fungibles y no

fungibles.

28

II. - El "Trabajador" manifiesta que cuenta con 35 años de edad, ser de nacionalidad

mexicana, sexo masculino estado civil casado y con domicilio en Zacatecas # 48 Col.

Roma C.P. 06640 México D. F.

III.- El "Trabajador" manifiesta conocer perfectamente el trabajo para el cual se le

contrata, así como tener las facultades y aptitudes necesarias para desempeñar el puesto

de Auxiliar en Finanzas. Ambas partes están de acuerdo en las declaraciones que

anteceden y pactan a continuación las siguientes:

CLA USULAS

PRIMERA.- El presente contrato se celebra por tiempo indeterminado y sólo podrá ser

modificado. suspendido o rescindido en los términos y condiciones que para tal efecto

establece la Ley Federal del Trabajo.

SEGUNDO - El "trabajador" se obliga a prestar sus servicios personales a la "empresa",

bajo su dirección y vigilancia. como Auxiliar de Finanzas, consistiendo su trabajo en

desarrollar actividades inherentes al puesto

Este trabajo deberá ejecutarlo con la intensidad y esmero apropiados en la forma que la

"empresa" le indique, ejecutando todas las actividades inherentes al empleo para el cual

se contrata y todas aquellas que sean apropiadas del mismo, de acuerdo con el uso y, la

costumbre. Queda entendido que cuando así lo requiera la "Empresa" queda obligado el

"trabajador" a desempeñar cualquier otra actividad diversa a la señalada anexa o conexa

con su ocupación principal .v que sea compatible con sus conocimientos, en cuyo caso

no afectará sueldo, categoría y antigüedad que le correspondan.

TERCERA.- El "trabajador" deberá llevar a cabo sus labores en oficinas de la

"empresa" cuyo domicilio se cita o en cualquier fugar donde la "empresa " lo designe

o así lo exigiera la naturaleza de su trabajo.

CUARTA.- La "empresa" fijará la duración de la jornada de trabajo sin que pueda

exceder de los máximos legales.

QUINTA.- Cuando por circunstancias extraordinarias se aumente la jornada de

trabajo, los servicios prestados durante el tiempo excedente se considerarán como

29

extraordinarios, en la inteligencia de que el "trabajador" no está autorizado para

laborar en tiempo extraordinario, salvo que haya orden expresa.

SEXTA.- La "empresa" pagará al empleado como retribución, la cantidad de S 2,500.

00 (dos mil quinientos pesos 00/100) mensuales que le serán liquidados los días

quince y último de cada mes, en dicha cantidad se encuentran incluidos los días de

descanso semanarios obligatorios, días festivos y cualquier otro concepto derivado

de este contrato a que legalmente tengan derecho. El pago se realizará en el

domicilio de la "empresa".

SEPTIMA.- Por cada 47 horas de trabajo en la semana el "trabajador" gozará de un

día de descanso de salario integro, las partes convienen que el día de descanso

será variable de acuerdo a las necesidades de la empresa, si el empleado trabajara

los domingos recibirá su prima dominical como marca la Ley Federal del Trabajo.

OCTAVA.- El "trabajador" tendrá derecho a disfrutar con goce de sueldo los días de

descanso obligatorio que marca la ley como día de descanso obligatorio; si “la

empresa" requiriera que el "trabajador" laborara en estos días y él aceptase la

"empresa" pagará en este (os) día (as) el doble del salario que se pago en un día de

trabajo hábil normal.

NOVENA.- El "trabajador" tendrá derecho a disfrutar los siguientes periodos

de vacaciones:

a) A los que tengan un año de servicios, se les concederán seis días

hábiles.

b) A los que tengan dos años de servicio, se les concederán ocho

días hábiles.

c) A los que tengan tres años de .servicio, se les concederán diez

días hábiles.

d) A partir del cuarto año de servicios y por cada cinco adicionales ; se

otorgarán dos días hábiles más por concepto de vacaciones.

En todos los casos queda comprendido el pago de la prima vacacional a que hace

mención el articulo 80 de la Ley Federal del Trabajo.

30

DÉCIMA.- En caso de que el "trabajador" sufra alguna enfermedad no profesional que le

impida concurrir al desempeño de sus labores, está obligado a dar aviso a su jefe directo

y al departamento de personal antes de las diez de la mañana.

DÉCIMO PRIMERA.- El "trabajador" se obliga en el momento de firmar el presente

contrato individual de trabajo, a cumplir con todas y cada una de las disposiciones que se

contienen en el reglamento interior de trabajo y que son las disposiciones obligatorias

para los trabajadores y la "empresa" en el desarrollo de sus labores.

DÉCIMO SEGUNDA.- Ambas partes están de acuerdo en que todo lo relacionado con

riesgos profesionales, se regirá por las disposiciones que se contienen en la L.F.T. y la

Ley del Seguro Social.

DÉCIMO TERCERA.- El trabajador recibirá por concepto de aguinaldo el importe de

quince días de salario, el cual deberá pagarse antes del día 20 de diciembre. Si la

relación de trabajo concluye antes de la fecha citada, se cubrirá esta prestación, en

proporción al periodo laborado.

DÉCIMO CUARTA.- Para los efectos de su antigüedad, queda establecido que el

"trabajador" entro a presentar sus servicios en el día 15 del mes de Julio del año de

1998.

DÉCIMO QUINTA.- Las partes convienen en que todo lo previsto en el presente contrato,

se regirá por lo dispuesto en la Ley Federal del Trabajo y en que para todo lo que se

refiera a la interpretación y cumplimiento del mismo se someten a la jurisdicción y

competencia de la Junta Federal de Conciliación y Arbitraje.

MÉXICO, D. F. A 1.5 DE JUNIO DE 1998.

-------------------------------------- ------------------------------------

SEMINARIO S.A. DE C.V. EL TRABAJADOR

31

2.2.2.3.2 COLECTIVO

Es el convenio celebrado entre uno o varios sindicatos de trabajadores y patrones, o

sindicatos de patrones, con objeto de establecer las condiciones según las cuales debe

presentarse el trabajo en una o más empresas o establecimientos. (ARTICULO 386)

El contrato colectivo de trabajo deberá celebrarse por escrito, bajo pena de nulidad. (ARTICULO 390)

En este acuerdo no existe la libre voluntad por parte del patrón, ya que su celebración

es forzada por la presión de un emplazamiento a huelga. Para celebrar este tipo de

contrato es indispensable que estén sindicalizados los trabajadores.

2.2.3 JORNADAS DE TRABAJO

El tiempo que el trabajador esta a disposición del patrón para prestar su trabajo se

determina como jornada de trabajo, teniendo una duración máxima de 8 horas la diurna,

7 horas la nocturna y 7 horas y media la mixta. (ARTICULO 61)

Podrá también prolongarse la jornada de trabajo por circunstancias extraordinarias, sin

exceder nunca de tres horas diarias ni de tres veces en una semana.

Las horas de trabajo extraordinario se pagarán con un ciento por ciento más del

salario que corresponda a las horas de la jornada.

Los trabajadores no están obligados a prestar sus servicios por un tiempo mayor del

permitido.

La prolongación del tiempo extraordinario que exceda de nueve horas a la semana,

obliga al patrón a pagar al trabajador el tiempo excedente con un doscientos por ciento

32

más del salario que corresponda a las horas de la jornada, sin perjuicio de las

sanciones establecidas en esta Ley. (ARTÍCULOS 66,67,68)

Ejemplo:

Un trabajador con sueldo diario de $45.24 trabaja 9 horas extras en la semana

repartidas de la siguiente forma 2 el día lunes 3 el día miércoles y 4 el día viernes se

pagará de la forma siguiente:

Semana normal 7 días a $45.24 $316.68

(+) Horas extras:

Lunes 2hrs. Por $5.65 x 2 (dobles) $22.60

Miércoles 3hrs. Por $5.65 x 2 (dobles) 33.90

Viernes 3hrs. Por $5.65 x 2 (dobles) 33.90

Viernes 1hr. Por $5.65 x 3 (triples) 16.95

107.35

(=) Total a pagar $424.03

Nota: El Sueldo Diario de $45.24 se dividió entre 8 horas para tener el costo por hora de

$5.65

Como se puede ver las obligaciones en la jornada de trabajo están enfocadas a las ya

establecidas en la Constitución.

2.2.4 PRESTACIONES POR LEY

Derivado de las jornadas de trabajo por ende los trabajadores tienen prestaciones que

la Ley misma les otorga.

Se tiene que por cada seis días de trabajo, se disfrutara de un día de descanso, con

goce de salario íntegro, se procurará que el día de descanso semanal sea el domingo,

ahora bien los trabajadores que presten servicios en día domingo tendrán derecho a

33

una prima adicional de un 25%, por lo menos, sobre el salario de los días ordinarios de

trabajo.

(ARTÍCULOS 69 Y 71).

Ejemplo:

El trabajador que gana $45.24 diarios trabaja en día domingo su pago será de la

siguiente forma:

Días ordinarios 7 por $45.24 $316.68

(+) Día domingo (días ordinarios $316.68 x 25%) 79.17

(=) Total a pagar $395.85

También se tienen días obligatorios de descanso que son:

• El 1º de enero;

• El 5º de febrero

• El 21 de marzo

• El 1º de mayo

• El 16 de septiembre

• El 20 de noviembre

• El 1º de diciembre de cada seis años, cuando corresponda a la transmisión del

Poder Ejecutivo Federal;

• El 25 de diciembre; y el que determinen las Leyes Federales Locales Electorales,

en el caso de elecciones ordinarias, para efectuar la jornada electoral. (ARTICULO 74)

Los trabajadores no están obligados a prestar servicios en sus días de descanso. Si se

quebranta esta disposición, el patrón pagará al trabajador, independientemente del

salario que le corresponda por el descanso, un salario doble por el servicio prestado. (ARTICULO 73)

34

Ejemplo:

El trabajador labora el día 20 de noviembre el pago será de la forma siguiente:

Sueldo normal por semana (7 días por $45.24) 316.68

(+) Día 20 de noviembre (sueldo diario $45.24 x 2) 90.48

(=) Total a pagar 407.16

Ahora bien los trabajadores que tengan más de un año de servicios disfrutarán de un

período anual de vacaciones pagadas, que en ningún caso podrá ser inferior a seis

días laborables, y que aumentará en dos días laborables, hasta llegar a doce, por cada

año subsecuente de servicios.

Después del cuarto año, el periodo de vacaciones aumentara en dos días por cada

cinco años de servicio. (ARTICULO 76).

Los trabajadores que presten servicios discontinuos y los de temporada tendrán

derecho a un período anual de vacaciones, en proporción al número de días trabajados

en el año. (ARTICULO 77).

Los trabajadores deberán disfrutar en forma continua seis días de vacaciones, por lo

menos. (ARTICULO 78).

Las vacaciones no podrán compensarse con una remuneración. Si la relación de

trabajo termina antes de que cumpla el año de servicios, el trabajador tendrá derecho a

una remuneración proporcional al tiempo de servicios prestados. (ARTICULO 79).

35

Los trabajadores tendrán derecho a una prima no menor de veinticinco por ciento

sobre los salarios que les correspondan durante el período de vacaciones. (ARTICULO 80).

Ejemplos:

El trabajador cumple un año de servicios por lo cual decide tomar sus vacaciones su

pago será de la forma siguiente:

Los 6 días de vacaciones (45.24 x 6) $271.44

(+) Prima vacacional, monto de días de vacaciones x 25% (271.44 x 25%) 67.86

(=) Total a pagar 339.30

Ahora bien, si el trabajador decidiera terminar la relación de trabajo antes de cumplir el

año, laborando solo 210 días su pago sería el siguiente.

Los 6 días de vacaciones (45.24 x 6) 271.44

(÷) Días del año 365

(=) Prima vacacional por día .7436

(x) Días laborados 210

(=) Parte proporcional de la prima vacacional a pagar $156.16

Los trabajadores tendrán derecho a un aguinaldo anual que deberá pagarse antes del

día veinte de diciembre, equivalente a quince días de salario, por lo menos.

Los que no hayan cumplido el año de servicios, independientemente de que se

encuentren laborando o no en la fecha de liquidación del aguinaldo, tendrán derecho a

que se les pague la parte proporcional del mismo, conforme al tiempo que hubieren

trabajado, cualquiera que fuere éste. (ARTICULO 87).

36

Ejemplos:

El trabajador que laboró durante todo el año, recibe su aguinaldo de la forma siguiente:

Sueldo normal de la semana (7 días por $45.24) $316.68

(+) Aguinaldo (15 días de salario x $45.24) 678.60

(=) Total a pagar $995.28

Otro trabajador que empieza a laborar el día 1° de septiembre recibe su aguinaldo de la

forma siguiente:

Aguinaldo (15 días de salario x $45.24) $678.60

(÷) Días del año 365

(=) Aguinaldo por día 1.859

(x) Días laborados (septiembre-diciembre) 122

(=) Parte proporcional de aguinaldo a pagar $226.80

Los trabajadores participarán en las utilidades de las empresas, de conformidad con

el porcentaje que determine la Comisión Nacional para la Participación de los

Trabajadores en las Utilidades de las Empresas. (ARTICULO 118).

El reparto de utilidades entre los trabajadores deberá efectuarse dentro de los sesenta

días siguientes a la fecha en que deba pagarse el impuesto anual, aun cuando esté en

trámite objeción de los trabajadores.

El importe de las utilidades no reclamadas en el año en que sean exigibles, se

agregaran a la utilidad repartible del año siguiente. (ARTICULO 122).

La utilidad repartible se dividirá en dos partes iguales, la primera se repartirá por igual

entre todos los trabajadores, tomando en consideración el número de días trabajados

por cada uno en el año, independientemente del monto de los salarios.

37

La segunda se repartirá en proporción al monto de los salarios devengados por el

trabajo prestado durante el año. (ARTICULO 123).

Ejemplo:

La empresa Primer, S.A de C.V tiene una utilidad a repartir por $30,000.00 teniendo los

siguientes trabajadores:

a) Juan Godinez con sueldo de 60.00 trabajo todo el año

b) Daniel Martínez con sueldo de 70.00 trabajo todo el año

c) Domitila Ortega con sueldo de 70.00 trabajo a partir del 8 de febrero

d) Minerva Anzurez con sueldo de 80.00 trabajo a partir del 6 de marzo

e) Raúl Romero con sueldo de 85.00 trabajo todo el año

Monto total de utilidad $30,000.00 entre dos es igual a 15,000.00, la primera parte será

repartida en proporción a días laborados y la segunda en proporción al sueldo.

1. Proporción por días laborados:

Cálculo $15,000.00 entre 1,723 días laborados igual a 8.7057

a) 365 días por 8.7057 $ 3,177.60

b) 365 días por 8.7057 $ 3,177.60

c) 327 días por 8.7057 $ 2,846.77

d) 301 días por 8.7057 $ 2,620.43

e) 365 días por 8.7057 $ 3,177.60

Total 1,723 días $ 15,000.00

38

2. Proporción por sueldos:

Cálculo $15,000.00 entre $365.00 igual a 41.0958

a) $ 60.00 por 41.0958 $ 2,465.75

b) $ 70.00 por 41.0958 $ 2,876.72

c) $ 70.00 por 41.0958 $ 2,876.72

d) $ 80.00 por 41.0958 $ 3,287.66

e) $ 85.00 por 41.0958 $ 3,493.15

Total $365.00 $15,000.00

Total a entregar a cada trabajador:

Por días laborados Por sueldo Total

a) Juan Godinez $ 3,177.60 $ 2,465.75 $ 5,643.35

b) Daniel Martínez $ 3,177.60 $ 2,876.72 $ 6,054.32

c) Domitila Ortega $ 2,846.77 $ 2,876.72 $ 5,723.49

d) Minerva Anzurez $ 2,620.43 $ 3,287.66 $ 5,908.09

e) Raúl Romero $ 3,177.60 $ 3,493.15 $ 6,670.75

$15,000.00 $15,000.00 $30,000.00

Los trabajadores de planta tienen derecho a una prima de antigüedad, de conformidad

con las normas siguientes:

• La prima de antigüedad consistirá en el importe de doce días de salario, por cada

año de servicios;

• Para determinar el monto del salario, se estará en lo dispuesto en los artículos

485 que toma como la cantidad base mínima para el pago de las

indemnizaciones al salario mínimo y el articulo 486 el doble del salario mínimo

39

como cantidad máxima para el pago de esta prima que pasara a formar parte de

la indemnización al momento del retiro.

• La prima de antigüedad se pagará a los trabajadores que se separen

voluntariamente de su empleo, siempre que hayan cumplido quince años de

servicio, por lo menos. Asimismo se pagará a los que se separen por causa

justificada y a los que sean separados de su empleo, independientemente de la

justificación o injustificación del despido;

• Para el pago de la prima en los casos de retiro voluntario de los trabajadores, se

observarán las normas siguientes:

a) Si el número de trabajadores que se retire dentro del termino de un año

no excede del diez por ciento del total de los trabajadores de la empresa

o establecimiento, o de los de una categoría determinada, el pago se

hará en el momento del retiro.

b) Si el número de trabajadores que se retire excede del diez por ciento, se

pagará a los que primeramente se retiren y podrá diferirse para el año

siguiente el pago a los trabajadores que excedan de dicho porcentaje.

c) Si el retiro se efectúa al mismo tiempo por un número de trabajadores

mayor del porcentaje mencionado, se cubrirá la prima a los que tengan

mayor antigüedad y podrá diferirse para el año siguiente el pago de la

que corresponda a los restantes trabajadores.

• En caso de muerte del trabajador, cualquiera que sea su antigüedad, la prima

que corresponda se pagará a sus beneficiarios.

• La prima de antigüedad se cubrirá a los trabajadores o a sus beneficiarios,

independientemente de cualquier otra prestación que les corresponda. (ARTICULO 162)

40

Ejemplo:

Un trabajador con sueldo diario de $205.00, que laboró 4 años y 122 días se le calcula

la prima de antigüedad como sigue:

Determinación del monto de la prima de antigüedad que le corresponde al trabajador.

1. Cálculo del salario base para determinar la prima de antigüedad.

Cuota diaria Mayor que Doble del salario

mínimo general

vigente (zona A”)

Salario base del

cálculo

$205.00 > $90.48 $90.48

Nota: El artículo 162, fracción II, de la LFT, determina que la prima de antigüedad se calculará

considerando el salario establecido en los artículos 485 y 486 de la propia Ley; esto es, se considerará

como salario máximo el doble del salario mínimo del área geográfica, correspondiente al lugar donde se

preste el servicio, en este caso $45.24 x 2 =$90.48

2. Determinación de la prima de antigüedad por los años completos de servicio

prestados.

Días de salario por concepto de prima de

Antigüedad por año laborado 12

(x) Años completos de servicio 4

(=) Total de días de salario 48

(x) Salario base $90.48

(=) Importe de la prima de antigüedad

por los cuatro años de servicio $4,343.04

41

3. Cálculo de la prima de antigüedad proporcional a los días laborados en el último año

de servicios.

Días de salario por concepto de la prima de

Antigüedad por año laborado 12

(x) Salario base $90.48

(=) Importe de la prima de antigüedad

por año completo de servicio $1,085.76

(÷) Días del año 365

(=) Proporción de la prima de antigüedad por día 2.97

(x) Días de salario devengados en el último año

de servicios 122

(=) Importe proporcional de la prima de antigüedad

por el último año de servicio $362.34

4. Determinación del monto total de la prima de antigüedad correspondiente al

trabajador.

Importe de la prima de antigüedad por los cuatro

Años completos de servicios $4,343.04

(+) Importe proporcional de la prima de antigüedad

devengada en el último año de servicio 362.34

(=) Monto total de la prima de antigüedad que le co-

rresponde al trabajador en la fecha de la liquida-

ción $4,705.38

42

Además en la terminación de la relación de trabajo se tiene derecho a una

indemnización, que será determinada cómo a continuación se explica:

• Si la relación de trabajo fuere por tiempo determinado menor de un año, en una

cantidad igual al importe de los salarios de la mitad del tiempo de servicios

prestados; si excediera de un año, en una cantidad igual al importe de los

salarios de seis meses por el primer año y de veinte días por cada uno de los

años siguientes en que hubiesen prestado sus servicios;

• Si la relación de trabajo fuere por tiempo indeterminado, la indemnización

consistirá en veinte días de salario por cada uno de los años de servicio

prestados; y

• Además de las indemnizaciones anteriores, se pagara el importe de tres meses

de salario y el de los salarios vencidos desde la fecha del despido hasta que se

paguen las indemnizaciones.

Ejemplo:

Cálculo del monto de indemnización, correspondiente a un trabajador con sueldo diario

de $205.00, y prestaciones de ley, que laboró 4 años y 122 días la relación de trabajo

fue por tiempo indeterminado.

Determinación del salario base del pago de la indemnización de acuerdo a las

prestaciones de ley.

Cálculo de la parte proporcional del aguinaldo

Salario diario $205.00

(x) Días de aguinaldo a que el trabajador

Tiene derecho 15

(=) Aguinaldo anual $3,075.00

43

(÷) Días del año 365

(=) Proporción diaria de aguinaldo $ 8.42

Determinación de la parte proporcional diaria de la prima vacacional.

Salario diario $205.00

(x) Días de vacaciones a que tiene derecho el

trabajador 14

(=) Importe total de vacaciones $2,870.00

(x) Porcentaje de la prima vacacional 25%

(=) Importe de la prima vacacional 717.50

(÷) Días del año 365

(=) Parte proporcional diaria de la prima vacacional $1.97

Cálculo del salario integrado con prestaciones de ley, como base de indemnización

Salario diario $205.00

(+) Proporción diaria de aguinaldo 8.42

(+) Parte proporcional diaria de la prima vacacional 1.97

(=) Salario base de la indemnización $215.39

Determinación del importe de los 20 días de salario por concepto de indemnización que

le corresponde al trabajador

a) Importe de la indemnización por años completos de servicio.

Salario base de indemnización $215.39

(x) Días de salario por cada año de servicio 20

(=) Indemnización por un año de servicio 307.80

(x) Años completos de servicios prestados 4

(=) Importe de la indemnización

por cuatro años de servicios $17,231.20

44

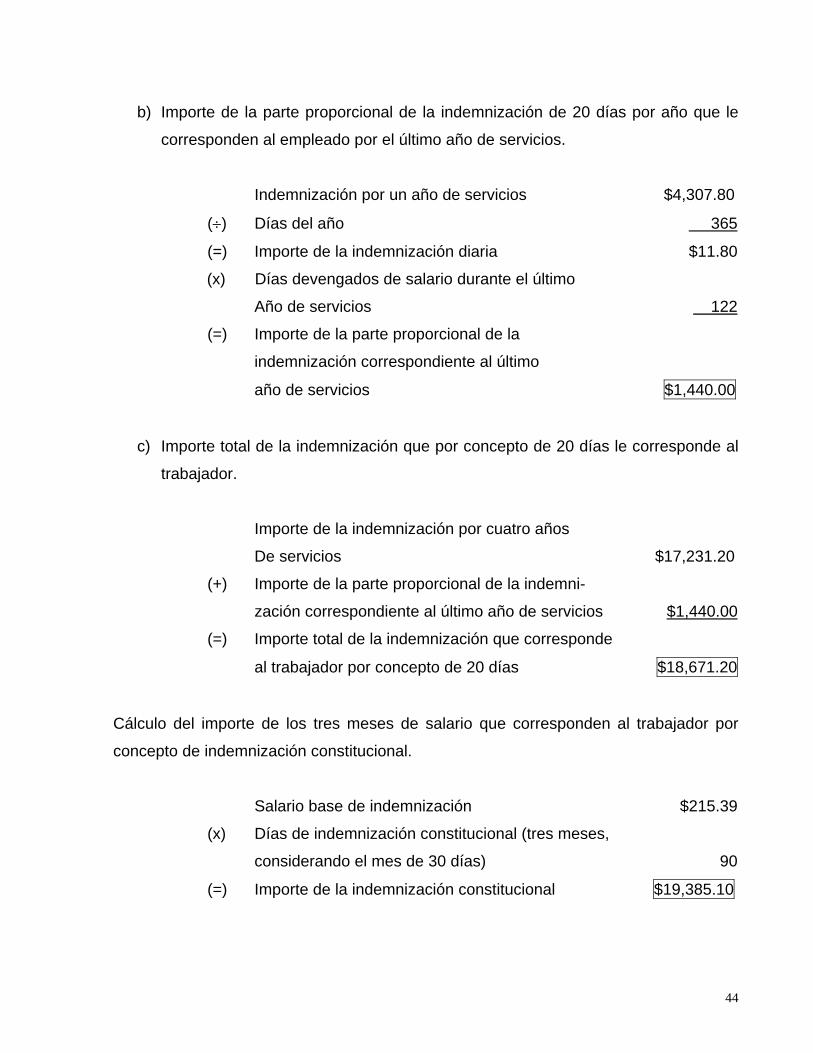

b) Importe de la parte proporcional de la indemnización de 20 días por año que le

corresponden al empleado por el último año de servicios.

Indemnización por un año de servicios $4,307.80

(÷) Días del año 365

(=) Importe de la indemnización diaria $11.80

(x) Días devengados de salario durante el último

Año de servicios 122

(=) Importe de la parte proporcional de la

indemnización correspondiente al último

año de servicios $1,440.00

c) Importe total de la indemnización que por concepto de 20 días le corresponde al

trabajador.

Importe de la indemnización por cuatro años

De servicios $17,231.20

(+) Importe de la parte proporcional de la indemni-

zación correspondiente al último año de servicios $1,440.00

(=) Importe total de la indemnización que corresponde

al trabajador por concepto de 20 días $18,671.20

Cálculo del importe de los tres meses de salario que corresponden al trabajador por

concepto de indemnización constitucional.

Salario base de indemnización $215.39

(x) Días de indemnización constitucional (tres meses,

considerando el mes de 30 días) 90

(=) Importe de la indemnización constitucional $19,385.10

45

Total a pagar por concepto de indemnización:

Importe total de la indemnización que corresponde

al trabajador por concepto de 20 días $18,671.20 (+) Importe de la indemnización constitucional $19,385.10

(=) Total a Pagar por indemnización $38,056.30

2.3 LEY DEL INSTITUTO MEXICANO DEL SEGURO SOCIAL.

La misión del Instituto Mexicano del Seguro Social es otorgar a los trabajadores

mexicanos y a sus familias la protección suficiente y oportuna ante contingencias tales

como la enfermedad, la invalidez, la vejez o la muerte.

Tiene por finalidad garantizar el derecho a la salud, la asistencia medica, la protección

de los medios de subsistencia y los servicios sociales necesarios para el bienestar

individual y colectivo, así como el otorgamiento de una pensión que, en su caso y previo

cumplimiento de los requisitos legales, será garantizada por el estado.

(ARTICULO 2)

Además cubre las contingencias y proporciona los servicios que se especifican a

propósito de cada régimen particular, mediante prestaciones en especie y en dinero, en

las formas y condiciones previstas por la ley y sus reglamentos.

(ARTICULO 7)

46

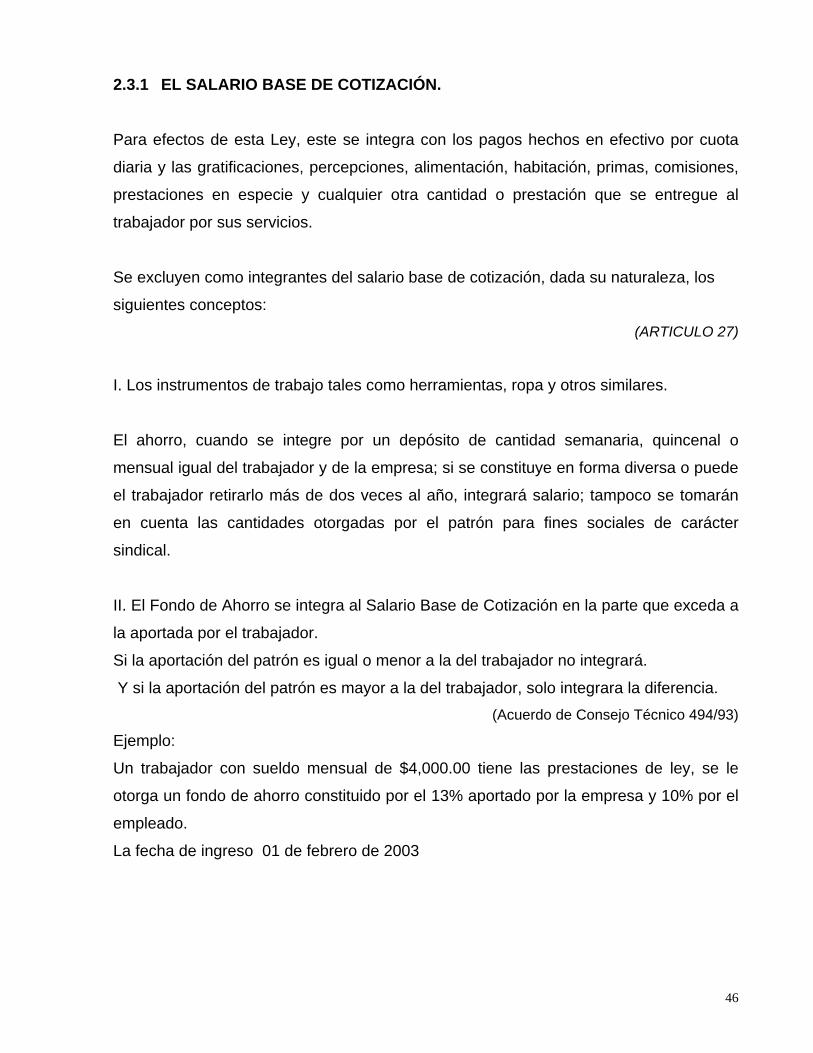

2.3.1 EL SALARIO BASE DE COTIZACIÓN. Para efectos de esta Ley, este se integra con los pagos hechos en efectivo por cuota

diaria y las gratificaciones, percepciones, alimentación, habitación, primas, comisiones,

prestaciones en especie y cualquier otra cantidad o prestación que se entregue al

trabajador por sus servicios.

Se excluyen como integrantes del salario base de cotización, dada su naturaleza, los

siguientes conceptos: (ARTICULO 27)

I. Los instrumentos de trabajo tales como herramientas, ropa y otros similares.

El ahorro, cuando se integre por un depósito de cantidad semanaria, quincenal o

mensual igual del trabajador y de la empresa; si se constituye en forma diversa o puede

el trabajador retirarlo más de dos veces al año, integrará salario; tampoco se tomarán

en cuenta las cantidades otorgadas por el patrón para fines sociales de carácter

sindical.

II. El Fondo de Ahorro se integra al Salario Base de Cotización en la parte que exceda a

la aportada por el trabajador.

Si la aportación del patrón es igual o menor a la del trabajador no integrará.

Y si la aportación del patrón es mayor a la del trabajador, solo integrara la diferencia. (Acuerdo de Consejo Técnico 494/93)

Ejemplo:

Un trabajador con sueldo mensual de $4,000.00 tiene las prestaciones de ley, se le

otorga un fondo de ahorro constituido por el 13% aportado por la empresa y 10% por el

empleado.

La fecha de ingreso 01 de febrero de 2003

47

Determinación del salario diario integrado:

Cuota Diaria ($4,000.00 ÷30 días) $133.33

Más

15 días de aguinaldo (15 x $133.33 ÷ 365 días) 5.48

Más

25% de prima vacacional (8 x $133.33 x 25% ÷ 365 días) .73

Más

Fondo de Ahorro (3% x $133.33) 4.00

Salario Diario Integrado igual a $ 143.54

III. Las aportaciones adicionales que el patrón convenga otorgar a favor de sus

trabajadores por concepto de cuotas del seguro de retiro, cesantía en edad avanzada y

vejez.

IV. Las aportaciones al Instituto del Fondo Nacional de la Vivienda para los trabajadores

y las participaciones en las utilidades de la empresa.

V. La alimentación y la Habitación cuando se entreguen en forma onerosa a

trabajadores, se entiende que son onerosas estas prestaciones cuando representen

cada una de ellas, como mínimo, el veinte por ciento del salario mínimo general diario,

que rija en el Distrito Federal..

(Acuerdo 77 / 94. Fracción III LSS )

No se integrará la alimentación en el caso cuando se entreguen en forma onerosa (que

representen cuando menos el 20% SMG) es decir, que el trabajador debe pagar $9.04

pesos por alimentos.

Cuando el trabajador pague menos del 20% de lo estipulado por la Ley, esta prestación

deberá considerarse como gratuita y si se integrara el Salario Base de Cotización.

48

Si se otorgan uno, dos o tres alimentos, el artículo 32 en forma clara establece que

cada uno de ellos incrementara el Salario Base Cotización con un importe del $8.33%

del salario real percibido por el trabajador.

En el caso de que se le proporcionaran los tres alimentos, este concepto implicaría

hasta un 25 % del importe del salario percibido por trabajador.

Es decir: 1 alimento 8.33%

2 alimentos 8.33%

3 alimentos 8.33%

25%

Ejemplo:

Un trabajador con una cuota diaria de $ 800.00, prestaciones por ley, pero además

recibe un alimento en forma gratuita. La fecha de ingreso 01 de Octubre de 2000.

Determinación del salario diario integrado:

Cuota Diaria $800.00

Más

15 días de aguinaldo (15 x $ 800.00 ÷ 365 días) 32.88

Más

25% de prima vacacional (12 x $800.00x 25% ÷ 365 días) .6.58

Más

Un alimento (8.33% x 800) 66.64

Salario Diario Integrado igual a 906.10

VI. Las despensas en especie o en dinero, siempre y cuando su importe no rebase el

cuarenta por ciento del salario mínimo general vigente en el Distrito Federal.

(Acuerdo 495 / 93).

49

El excedente se integrará al Salario Base de Cotización, cuando por este concepto se

otorgue en un porcentaje superior al cuarenta por ciento.

También se considera como despensa los vales destinados para tal fin.

Ejemplo:

Un empleado con una cuota diaria de $ 450.00, mas prestaciones por ley y le dan el

10% en vales de despensa sobre su salario. Fecha de ingreso 01-septiembre 2001

Determinación del salario diario integrado

Cuota Diaria $450.00

Más

15 días de aguinaldo (15 x $ 450.00 ÷ 365 días) 18.50

Más

25% de prima vacacional (10 x $450.00x 25% ÷ 365 días) 3.09

Más

Vales de Despensa (450 x 10%)-(45.24 x 40%) 18.10

Salario Diario Integrado igual a 489.69

VII. Los premios por asistencia y puntualidad, siempre que el importe de cada uno de

estos conceptos no rebase el diez por ciento del salario base de cotización.

Si se otorgan estas prestaciones en cantidad superior al 10% del salario, para cada uno

de estos conceptos, entonces el excedente integrará el Salario Base de Cotización.

(Acuerdo 496 / 93)

Ejemplo:

Un trabajador con salario mínimo general, prestaciones de Ley, además obtuvo Premio

por puntualidad de 4 días por el mes de Julio y Agosto y un Premio por Asistencia de 4

días que solo se obtuvo en Julio. Fecha de Ingreso 02-Enero-1997.

50

Determinación del salario diario integrado

Cuota Diaria $45.24

Más

15 días de aguinaldo (15 x $ 45.24 ÷ 365 días) 1.86

Más

25% de prima vacacional (14 x $ 45.24 x 25% ÷ 365 días) .44

Más

Premio Puntualidad (8 x $ 45.24 ÷ 62 días)-(45.24 x 10%) 1.31

Más

Premio Asistencia (4 x 45.24 ÷ 62 días) 2.92

Salario Diario Integrado igual a 51.77

VIII. Las cantidades aportadas para fines sociales, considerándose como tales las

entregadas para constituir fondos de algún plan de pensiones establecido por el patrón

o derivado de contratación colectiva. Los planes de pensiones serán sólo los que

reúnan los requisitos que establezca la Comisión Nacional del Sistema de Ahorro para

el Retiro, y

IX. El tiempo extraordinario dentro de los márgenes señalados en la Ley Federal del

Trabajo.

Ejemplo:

Un empleado con una cuota diaria de $ 600.00, más prestaciones de Ley con fecha de

Ingreso 01-Abril-1999 y obtuvo Horas Extras como sigue:

Julio Agosto

Sem L M M J V L M M J V

1a. 3 1 - 4 2 4 4 - 4 3

2da 4 2 - 5 - - - - - -

3ra 1 1 - 2 3 - - - - -

4ta 5 2 - - 1 - - - - -

51

Determinación del salario diario integrado:

Cuota Diaria $600.00

Más

15 días de aguinaldo (15 x $ 600.00 x 365 días) 24.65

Más

25% de prima vacacional (14 x $600.00x 25% ÷ 365 días) 5.75

Más

Horas Extras ($ 3,600.00 ÷ 365 días) 58.06

Salario Diario Integrado igual a $ 688.46

1.-Se debe de dividir la cuota diaria entre el número de horas trabajadas.

$600 00 x 8= $75.00 Sueldo por Día

2.- Se determinan las horas extras triples ya que estas son las que forman parte del

salario base de cotización. Y se obtuvo lo siguiente.

3 x $ 75.00 x 3 = $ 675.00

3 x $ 75.00 x 3 = $ 675.00

2 x $ 75.00 x 3 = $ 450.00

2 x $ 75.00 x 3 = $ 450.00

6 x $ 75.00 x 3 = $ 1, 350.00

$ 3,600.00

Salario Diario Integrado igual a $ 688.46

Para la determinación de las cuotas que deben enterarse en el Seguro Social, se

consideran como base los pagos que los patrones realizan a sus trabajadores en su

conjunto.

52

Los conceptos mencionados en estos preceptos para que se excluyan como integrantes

del salario base de cotización, deberán estar debidamente registrados en la

contabilidad del patrón. (ARTICULO 27)

2.3.2 FORMAS DE DETERMINARLO Para la determinación del salario base de cotización se consideraran los siguientes

puntos:

- Cuando además de los elementos fijos del salario del trabajador percibiera

regularmente otras retribuciones periódicas de cuantía previamente conocida, estas

se sumaran a dichos elementos fijos.

- Si por la naturaleza del trabajo, el salario se integra con elementos variables que no

puedan ser previamente conocidos, se sumaran los ingresos totales percibidos

durante los dos meses inmediatos anteriores y se dividirá entre el numero de días de

salario devengado en ese periodo. Si se trata de un trabajador de nuevo ingreso, se

tomara el salario probable en dicho periodo

- En caso en que el salario de un empleado se integre con elementos fijos y variables,

se considerara de carácter mixto, por lo que, para los efectos de cotización, se

sumaran a los elementos fijos el promedio obtenido de los variables que se

determinara de la siguiente manera se sumaran los ingresos totales percibidos

durante los dos meses inmediatos anteriores y se dividirá entre el numero de días

de salario devengado en ese periodo.

53

2.4 INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES.

Es un Instituto de calidad internacional, autónomo, tripartito, de carácter social,

con orgullo por su transparencia, eficiencia, calidad de servicio y fortaleza financiera.

Que asegura su existencia a largo plazo, que proporciona a todos los derechohabientes

crédito para su vivienda, y que otorgue rendimientos suficientes al fondo de ahorro de

los derechohabientes.

Su misión es cumplir con el mandato constitucional de otorgar crédito para que los

trabajadores puedan adquirir, con plena libertad y transparencia, la vivienda que más

convenga a sus intereses en cuanto a precio, calidad y ubicación.

2.4.1 SU OBJETIVO Según en el artículo 3 de la ley menciona lo siguiente:

1- Administrar los recursos del fondo nacional de la vivienda.

2- Establecer y operar un sistema de financiamiento que permita a los trabajadores

obtener crédito barato y suficiente para:

a) La adquisición en propiedad de habitaciones cómodas e higiénicas.

b) La construcción, reparación, ampliación o mejoramiento de sus habitaciones.

c) El pago de pasivos contraídos por los conceptos anteriores.

3- Coordinar y financiar programas de construcción de habitaciones destinadas a ser

adquiridas en propiedad por los trabajadores.

4- Lo demás a que se refiere la fracción XII del apartado “A“ del artículo 123

constitucional que menciona los lineamientos para la protección del trabajador en

aspectos fundamentales de la vida como son el hogar, la educación de sus hijos y

salud de los mismos, en fin la seguridad social.

54

2.4.2 ENTERO DE LAS APORTACIONES El entero de estas aportaciones se realizaran en sus oficinas o a través de las

entidades receptoras siendo estas las autorizadas por los institutos de seguridad social

para recibir el pago de las cuotas del seguro de retiro, cesantía en edad avanzada y

vejez, previstas en la Ley del Seguro Social, de aportaciones y descuentos de vivienda

al Fondo Nacional de la Vivienda y de Aportaciones Voluntarias.

2.4.3 BASE Y TASA El pago de aportaciones y entero de descuentos al Instituto del Fondo Nacional de la

Vivienda para los Trabajadores, entendiendo por aportación la cantidad equivalente al

5% sobre el salario base de aportación de los trabajadores que el patrón entere al

Instituto. Para una comprensión mas clara de esto se ejemplifica lo siguiente:

Salario Base de Cotización

( por )

% de la Aportación ( 5% )

________________________________

( Igual ) Aportación

2.4.4 DESTINO En línea uno las aportaciones serán destinadas al financiamiento de la construcción de

conjuntos de habitaciones para ser adquiridas por los trabajadores, mediante créditos

que les otorgue el Instituto. Estos financiamientos solo se concederán por concurso.

Asimismo, el Instituto podrá descontar a las entidades financieras que cuenten con la

respectiva autorización emita para tal efecto por la Secretaria de Hacienda y Crédito

Público.

El Instituto en todos los financiamientos que otorgue para la realización de conjuntos

habitacionales, establecerá la obligación para quienes los construyan, de adquirir con

55

preferencia, los materiales que provengan de empresas ejidales cuando se encuentren

en igualdad de calidad, precio y oportunidad de suministro a los que ofrezcan otros

proveedores.

Al otorgamiento de créditos a los trabajadores que sean titulares de depósitos

constituidos a su favor en el instituto.

En línea dos a la adquisición en propiedad de habitaciones.

En línea tres a la construcción de viviendas.

En línea cuatro a la reparación, ampliación o mejora de habitaciones.

En línea cinco al pago de pasivos adquiridos por cualquiera de los conceptos

anteriores.

1- Al pago de capital e intereses de la subcuenta de vivienda de los trabajadores en los

términos de la ley.

2- A cubrir los gastos de administración, operación y vigilancia del Instituto.

3- A la inversión de inmuebles destinados a sus oficinas, y de muebles estrictamente

necesarios para el cumplimiento de sus fines.

4- A las demás erogaciones relacionadas con su objeto como por ejemplo:

Los contratos y las operaciones relacionadas con los inmuebles que el Instituto

adquiere.

El desarrollo y ejecución de los conjuntos habitacionales que se edifiquen con el

financiamiento de Instituto.

56

2.4.5 FECHA DE PAGO El pago de las aportaciones y descuentos para el fondo de la vivienda será por

mensualidades vencidas, a más tardar los días diecisiete del mes inmediato siguiente.