estudio de benchmarking 2017 - … · privada no cotizada filial de empresa extranjera actuando en...

TRANSCRIPT

ESTUDIO DE BENCHMARKING 2017

IntroducciónEl Instituto de Auditores Internos de España ha diseñado este estudio de benchmarking con el objetivode ayudar a los directores de Auditoría Interna a comparar la realidad del área que dirigen con otras com-pañías de su sector y similar tamaño.

El estudio se realizó mediante una encuesta en la que los participantes aportaron datos como el númerode auditores internos en su organización, el presupuesto anual de la Dirección de Auditoría Interna o elporcentaje de recomendaciones implantadas en plazo, entre otros.

El resultado de esta comparativa ha sido un selfie, un autorretrato preciso de la profesión, que aporta in-formación de aspectos clave de la gestión de Auditoría Interna y los sitúa con relación a sus posibles“iguales”.

Este autorretrato de la profesión ha sido posible gracias a la participación anónima en el estudio de 134compañías, socias del Instituto de Auditores Internos de España. Todos los análisis, resultados y conclu-siones recogidos en este documento se basan en datos de 2016.

Estructura del análisisLa información contenida en este estudio se estructura de la siguiente manera:

1. Datos generales

Información general de las empresas participantes según sus características.

· Distribución por naturaleza.

· Tamaño de las empresas.

· Distribución de los sectores por total de ingresos.

2. Gestión de la Dirección de Auditoría Interna

Análisis de las direcciones de Auditoría Interna según las características de negocio de sus respectivasorganizaciones.

· Recursos Humanos: Relación de Auditoría Interna con la empresa y su desarrollo profesional.

· Producción y ejecución: Planificación y desempeño de la ejecución.

· Presupuesto y estructura: Planificación anual y planificación de recursos económicos.

3Instituto de Auditores Internos de España

Introducción

Datos generales

4 Selfie de la Auditoría Interna en España · Estudio de Benchmarking 2017

50%28,4%

13,4%

8,2%

Cotizada

Privada no cotizada

Filial de empresa extranjera actuando en España

Sector Público español

35% 30%

9%26%

Entre 5.001 y 10.000 empleados

Más de 10.000 empleados

Entre 1.001 y 5.000 empleados

Hasta 1.000 empleados

Distribución por Naturaleza

Tamaño de las empresas (por total de empleados)

5Instituto de Auditores Internos de España

Datos Generales · Participantes

Energía/Gas/Agua

Banca/Financiero

Telecomunicaciones/Tecnologías

Seguros/Mutuas

Distribución/Alimentación/Bebidas

Construcción/Auxiliares

Transporte

Turismo/Ocio/Juegos

Química/Laboratorio/Farmacéutico

Otros

Servicios

Automoción/Auxiliar

Comunicación/TI

Consultoría/Asesoría

13 21,1%

26 20,3%

5 14,0%

26 12,9%

16 10,2%

8 6,5%

3 5,8%

6 2,6%

9 2,0%

9 1,8%

6 1,4%

3 0,9%

3 0,4%

1 0,1%

Número de empresas participantes

% de ingresos sobre el total

Media general de ingresos:31.800 millones de euros por sector

Distribución de los sectores por total de ingresos

Las empresas participantes están distribuidas en 14 sectores, y suman un total de 446 mil millones deeuros en ingresos en 2016, resultando en una media de 31.800 millones de euros por sector.

Entre las participantes hay empresas multinacionales, reflejándose en el estudio los datos consolidadosde sus operaciones en todos los mercados en los que actúan.

Gestión de la Dirección de Auditoría Interna

Recursos Humanos: Relación de Auditoría Interna con la empresay su desarrollo profesional

AUDITORES INTERNOS EN LA EMPRESA

· Auditores internos en relación con el número total de empleados

La Norma 2040 – Políticas y Procedimientos, del Marco Internacional para la Práctica Profesional dela Auditoría Interna (en adelante MIPP), establece que el Director de Auditoría Interna (en adelanteDAI) debe establecer políticas y procedimientos apropiados al tamaño y estructura de la actividad deAuditoría Interna y de la complejidad de su trabajo.

Según se observa en los siguientes gráficos, las direcciones de Auditoría Interna representan de mediael 0,51% del total de empleados de las organizaciones.

Los sectores de Banca/Financiero y Seguros/Mutuas son los que superan la media de forma más notable,con el 1,45% en el primer caso y el 0,69% en el segundo.

6 Selfie de la Auditoría Interna en España · Estudio de Benchmarking 2017

Gestión de la Dirección de Auditoría Interna · Recursos Humanos · Producción y Ejecución · Presupuesto y Estructura

El tamaño de las empresas también impacta en el número de auditores internos en relación con elnúmero total de empleados. Considerando los parámetros de tamaño de las empresas se observa queesa relación es mayor en las empresas de menos de 1.000 empleados.

Banca/Financiero

Seguros/Mutuas

Otros

Turismo/Ocio/Juegos

Distribución/Alimentación/Bebidas

Energía/Gas/Agua

Servicios

Comunicación/TI

Consultoría/Asesoría

Transporte

Telecomunicaciones/Tecnologías

Química/Laboratorio/Farmacéutico

Construcción/Auxiliares

Automoción/Auxiliar

Representación de auditores internos(por sector)

Media: 0,51%

1,45%

0,69%

0,53%

0,48%

0,43%

0,42%

0,38%

0,31%

0,25%

0,24%

0,17%

0,13%

0,07%

0,07%

Más de 10.000 empleados

Entre 5.001 y 10.000 empleados

Entre 1.001 y 5.000 empleados

Hasta 1.000 empleados

0,19%

0,26%

0,42%

1,19%

Representación de auditoresinternos (por tamaño)

Media: 0,51%

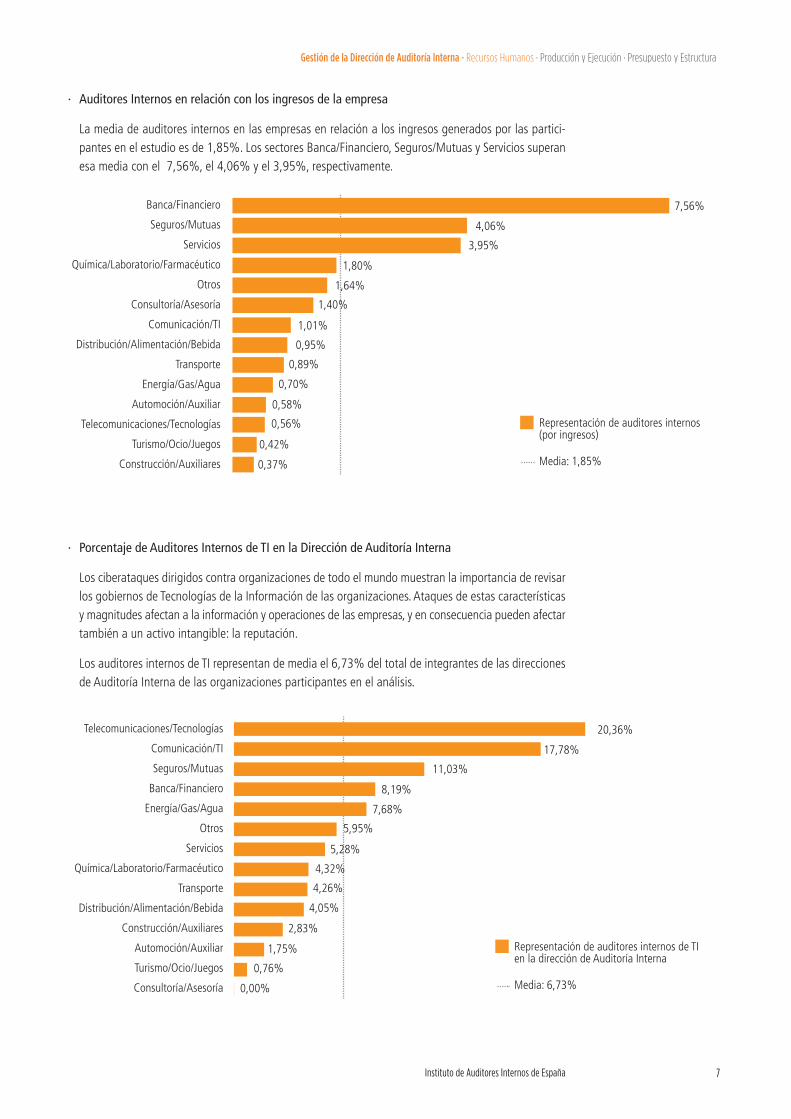

· Auditores Internos en relación con los ingresos de la empresa

La media de auditores internos en las empresas en relación a los ingresos generados por las partici-pantes en el estudio es de 1,85%. Los sectores Banca/Financiero, Seguros/Mutuas y Servicios superanesa media con el 7,56%, el 4,06% y el 3,95%, respectivamente.

7Instituto de Auditores Internos de España

Gestión de la Dirección de Auditoría Interna · Recursos Humanos · Producción y Ejecución · Presupuesto y Estructura

Banca/Financiero

Seguros/Mutuas

Servicios

Química/Laboratorio/Farmacéutico

Otros

Consultoría/Asesoría

Comunicación/TI

Distribución/Alimentación/Bebida

Transporte

Energía/Gas/Agua

Automoción/Auxiliar

Telecomunicaciones/Tecnologías

Turismo/Ocio/Juegos

Construcción/Auxiliares

Representación de auditores internos (por ingresos)

Media: 1,85%

7,56%

4,06%

3,95%

1,80%

1,64%

1,40%

1,01%

0,95%

0,89%

0,70%

0,58%

0,56%

0,42%

0,37%

· Porcentaje de Auditores Internos de TI en la Dirección de Auditoría Interna

Los ciberataques dirigidos contra organizaciones de todo el mundo muestran la importancia de revisarlos gobiernos de Tecnologías de la Información de las organizaciones. Ataques de estas característicasy magnitudes afectan a la información y operaciones de las empresas, y en consecuencia pueden afectartambién a un activo intangible: la reputación.

Los auditores internos de TI representan de media el 6,73% del total de integrantes de las direccionesde Auditoría Interna de las organizaciones participantes en el análisis.

Telecomunicaciones/Tecnologías

Comunicación/TI

Seguros/Mutuas

Banca/Financiero

Energía/Gas/Agua

Otros

Servicios

Química/Laboratorio/Farmacéutico

Transporte

Distribución/Alimentación/Bebida

Construcción/Auxiliares

Automoción/Auxiliar

Turismo/Ocio/Juegos

Consultoría/Asesoría

Representación de auditores internos de TIen la dirección de Auditoría Interna

Media: 6,73%

20,36%

17,78%

11,03%

8,19%

7,68%

5,95%

5,28%

4,32%

4,26%

4,05%

2,83%

1,75%

0,76%

0,00%

· Certificación de los auditores internos

La obtención de certificaciones (CIA, CISA, CRMA, etc.) y/u otras cualificaciones profesionales apropi-adas avalan las aptitudes del auditor interno y permiten constatar no solo su cualificación, sino tambiénla realización de la formación continua exigida para el mantenimiento de las certificaciones. Los audi-tores internos certificados representan de media el 17% del total de auditores internos de las direc-ciones de Auditoría Interna.

DESARROLLO PROFESIONAL DEL AUDITOR INTERNO

· Horas de formación anual

La formación es imprescindible para asegurar la continua evolución profesional del auditor interno, yaque le permite adquirir capacitaciones adicionales y le mantiene actualizado sobre los retos y demandaspropios de la profesión y el mercado.

El 57% de los sectores analizados en el siguiente gráfico igualan o superan la media de 35 horas deformación anual para cada auditor interno, lo que confirma la fuerte y continua inversión de las direc-ciones de Auditoría Interna en sus profesionales.

8 Selfie de la Auditoría Interna en España · Estudio de Benchmarking 2017

Gestión de la Dirección de Auditoría Interna · Recursos Humanos · Producción y Ejecución · Presupuesto y Estructura

Telecomunicaciones/Tecnologías

Comunicación/TI

Seguros/Mutuas

Servicios

Construcción/Auxiliares

Energía/Gas/Agua

Automoción/Auxiliar

Banca/Financiero

Distribución/Alimentación/Bebida

Química/Laboratorio/Farmacéutico

Consultoría/Asesoría

Turismo/Ocio/Juegos

Otros

Transporte

Horas de formación anualpor auditor interno

Media: 35 horas

57

51

46

41

40

39

35

35

31

30

29

28

26

7

Química/Laboratorio/Farmacéutico

Consultoría/Asesoría

Telecomunicaciones/Tecnologías

Comunicación/TI

Energía/Gas/Agua

Automoción/Auxiliar

Seguros/Mutuas

Banca/Financiero

Construcción/Auxiliares

Distribución/Alimentación/Bebida

Otros

Servicios

Transporte

Turismo/Ocio/Juegos

Certificaciones dentro de Auditoría Interna

Media: 17%

37,41%

28,57%

25,53%

41 24,44%

21,16%

19,30%

16,14%

14,66%

13,72%

13,24%

12,38%

7,92%

3,55%

0,91%

9Instituto de Auditores Internos de España

Gestión de la Dirección de Auditoría Interna · Recursos Humanos · Producción y Ejecución · Presupuesto y Estructura

· Rotación del equipo de Auditoría Interna

Según el documento Gestión estratégica del talento en Auditoría Interna, publicado en mayo 2017por LA FÁBRICA DE PENSAMIENTO del Instituto de Auditores Internos, “uno de los retos a los que seenfrentan los directores de Auditoría Interna es la rotación del equipo, especialmente cuando se tratade departamentos de pequeño tamaño”.

Este hecho se confirma al comparar los porcentajes de rotación anual de los sectores de Comunicación/TI (36,7%) y Consultoría/Asesoría (33%), con la media anual de 14,4%. Ambos sectores están formadospor empresas con direcciones de Auditoría Interna de estructuras pequeñas, que cuentan con una mediade 3 auditores internos por Dirección.

Comunicación/TI

Consultoría/Asesoría

Telecomunicaciones/Tecnologías

Servicios

Construcción/Auxiliares

Turismo/Ocio/Juegos

Transporte

Otros

Distribución/Alimentación/Bebida

Energía/Gas/Agua

Seguros/Mutuas

Banca/Financiero

Química/Laboratorio/Farmacéutico

Automoción/Auxiliar

Rotación del equipode Auditoría Interna

Media: 14,4%

36,7%

33,0%

17,8%

17,5%

13,4%

12,5%

11,7%

10,9%

10,4%

9,7%

9,6%

8,6%

10,1%

0%

Producción y Ejecución: planificación y desempeño de la ejecución

PLANIFICACIÓN Y CUMPLIMIENTO

Al consultar el porcentaje de cumplimiento de las auditorías internas planificadas en las organizacionesparticipantes en este estudio se puede constatar que la mayoría de ellas (80,6%) cumplen entre el 80%y el 100% de lo planificado.

10 Selfie de la Auditoría Interna en España · Estudio de Benchmarking 2017

Gestión de la Dirección de Auditoría Interna · Recursos Humanos · Producción y Ejecución · Presupuesto y Estructura

Cumplimiento inferior al 80%

Cumplimiento entre 99% y 80%

Cumplimiento del 100%

33,6%

47%

19,4%

La representación gráfica siguiente permite la misma comparación, pero teniendo en cuenta los sectoresparticipantes.

Automoción/Auxiliar

Banca/Financiero

Comunicación/TI

Construcción/Auxiliares

Consultoría/Asesoría

Distribución/Alimentación/Bebida

Energía/Gas/Agua

Otros

Química/Laboratorio/Farmacéutico

Seguros/Mutuas

Servicios

Telecomunicaciones/Tecnologías

Transporte

Turismo/Ocio/Juegos

Cumplimiento inferior al 80%Cumplimiento entre 99% y 80% Cumplimiento del 100%

33,3% 66,7%

42,3% 38,5% 19,2%

33,3% 33,3% 33,3%

25,0% 37,5% 37,5%

50,0% 50,0%

25,0% 56,3% 18,8%

23,1% 61,5% 15,4%

55,6% 33,3% 11,1%

22,2% 55,6% 22,2%

38,5% 46,2% 15,4%

66,7% 33,3%

60,0% 40,0%

66,7% 33,3%

66,7% 33,3%

Dentro de las razones para que no se cumpla lo planificado para el año están las solicitudes adicionalesprovenientes de la Dirección y, según la naturaleza del negocio, las comunicaciones recibidas a través delcanal de denuncias (whistleblowing) que exigen investigación por parte de los auditores internos.

TIEMPO DEDICADO POR TIPO DE AUDITORÍA INTERNA

Las auditorías internas de procesos, en primer lugar, junto a las financieras, representan cerca de la mitadde las revisiones realizadas por los auditores internos (47,5%), incluso en organizaciones pertenecientesa los sectores más regulados.

11Instituto de Auditores Internos de España

Gestión de la Dirección de Auditoría Interna · Recursos Humanos · Producción y Ejecución · Presupuesto y Estructura

Procesos

Financiera

Cumplimiento

Aseguramiento sobre gestión de riesgos

Otros

Proyectos de consultoría

TI

Gobierno Corporativo

26,1%

21,4%

12,9%

11,1%

7,8%

7,6%

7,3%

5,7%

Las dos excepciones a esta realidad son los sectores de Banca/Financiero (33% del tiempo de sus revi-siones se concentran en Otros) y Telecomunicaciones/Tecnologías (22,4% en auditorías de TI). En la mismalínea, se puede concluir que los sectores dedican tan solo el 7,3% de su tiempo a las revisiones de TI.Una revisión del volumen de auditorías internas de este tipo es recomendable sobre todo considerandolos eventos de ciberseguridad comentados anteriormente.

IMPLANTACIÓN DE RECOMENDACIONES

La media general de recomendaciones implantadas por las empresas participantes en el estudio, convencimientos hasta diciembre de 2016, es del 67%. La mitad de los sectores supera la media general,siendo el sector Servicios el que alcanzó el nivel más alto (84% de recomendaciones implantadas), y elde Automoción/Auxiliar el más bajo (47%).

Servicios

Telecomunicaciones/Tecnologías

Otros

Consultoría/Asesoría

Banca/Financiero

Turismo/Ocio/Juegos

Seguros/Mutuas

Química/Laboratorio/Farmacéutico

Energía/Gas/Agua

Distribución/Alimentación/Bebida

Transporte

Construcción/Auxiliares

Comunicación/TI

Automoción/Auxiliar

Recomendaciones implantadas

Media: 67%

84%

78%

77%

75%

74%

69%

68%

67%

64%

62%

60%

60%

62%

47%

Presupuesto y Estructura: planificación anual y planificación de recursos económicos

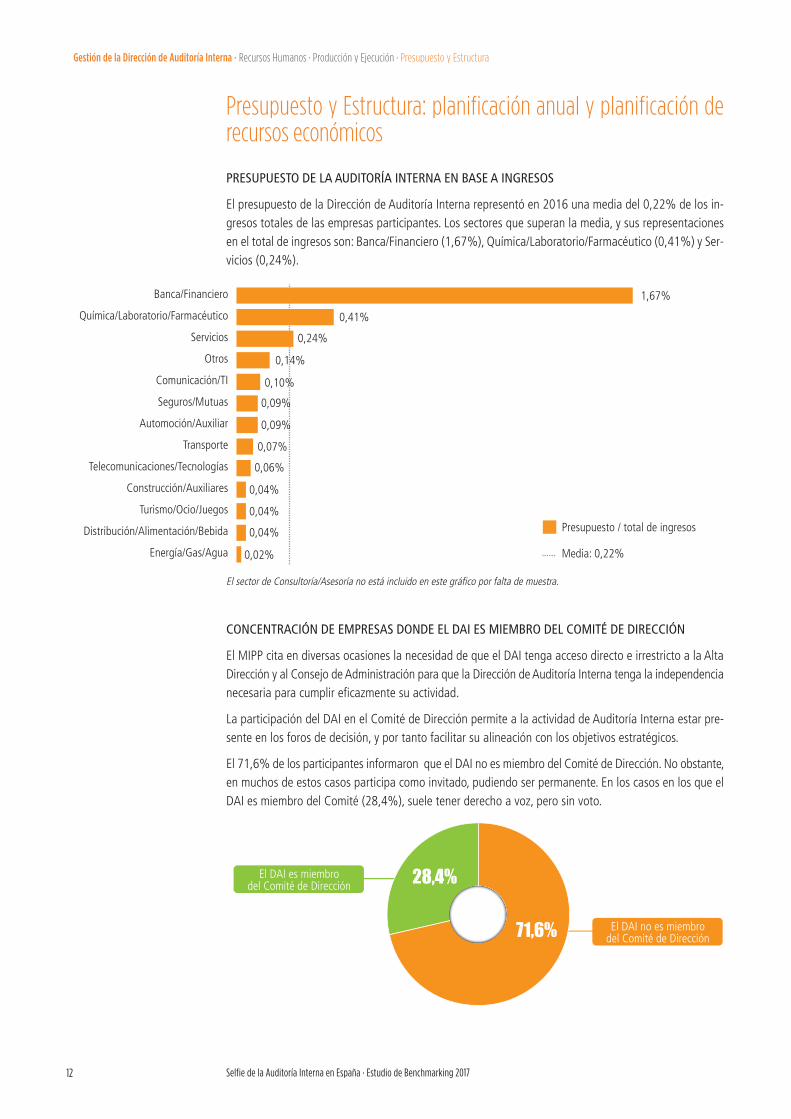

PRESUPUESTO DE LA AUDITORÍA INTERNA EN BASE A INGRESOS

El presupuesto de la Dirección de Auditoría Interna representó en 2016 una media del 0,22% de los in-gresos totales de las empresas participantes. Los sectores que superan la media, y sus representacionesen el total de ingresos son: Banca/Financiero (1,67%), Química/Laboratorio/Farmacéutico (0,41%) y Ser-vicios (0,24%).

12 Selfie de la Auditoría Interna en España · Estudio de Benchmarking 2017

Gestión de la Dirección de Auditoría Interna · Recursos Humanos · Producción y Ejecución · Presupuesto y Estructura

Banca/Financiero

Química/Laboratorio/Farmacéutico

Servicios

Otros

Comunicación/TI

Seguros/Mutuas

Automoción/Auxiliar

Transporte

Telecomunicaciones/Tecnologías

Construcción/Auxiliares

Turismo/Ocio/Juegos

Distribución/Alimentación/Bebida

Energía/Gas/Agua

Presupuesto / total de ingresos

Media: 0,22%

1,67%

0,41%

0,24%

0,14%

0,10%

0,09%

0,09%

0,07%

0,06%

0,04%

0,04%

0,02%

0,04%

El sector de Consultoría/Asesoría no está incluido en este gráfico por falta de muestra.

CONCENTRACIÓN DE EMPRESAS DONDE EL DAI ES MIEMBRO DEL COMITÉ DE DIRECCIÓN

El MIPP cita en diversas ocasiones la necesidad de que el DAI tenga acceso directo e irrestricto a la AltaDirección y al Consejo de Administración para que la Dirección de Auditoría Interna tenga la independencianecesaria para cumplir eficazmente su actividad.

La participación del DAI en el Comité de Dirección permite a la actividad de Auditoría Interna estar pre-sente en los foros de decisión, y por tanto facilitar su alineación con los objetivos estratégicos.

El 71,6% de los participantes informaron que el DAI no es miembro del Comité de Dirección. No obstante,en muchos de estos casos participa como invitado, pudiendo ser permanente. En los casos en los que elDAI es miembro del Comité (28,4%), suele tener derecho a voz, pero sin voto.

El DAI no es miembro del Comité de Dirección

47%

19%

71,6%

28,4%El DAI es miembro del Comité de Dirección

El siguiente gráfico permite ver la proporción de participantes en el Comité de Dirección por sectores.También se observa que los DAIs de los sectores de Construcción/Auxiliares, Servicios, Transporte y Con-sultoría/Asesoría NO participan como miembros en el Comité de Dirección.

13Instituto de Auditores Internos de España

Gestión de la Dirección de Auditoría Interna · Recursos Humanos · Producción y Ejecución · Presupuesto y Estructura

Seguros/Mutuas

Banca/Financiero

Distribución/Alimentación/Bebidas

Energía/Gas/Agua

Otros

Química/Laboratorio/Farmacéutico

Construcción/Auxiliares

Turismo/Ocio/Juegos

Servicios

Telecomunicaciones/Tecnologías

Comunicación/TI

Transporte

Automoción/Auxiliar

Consultoría/Asesoría

15,4%

11,1%

15,4%

Sí No

34,6% 65,4%

30,8% 69,2%

43,8% 56,3%

46,2% 53,8%

22,2% 77,8%

11,1% 88,9%

100,0%

100,0%

100,0%

16,7% 83,3%

20,0% 80,0%

100,0%

33,3% 66,7%

66,7% 33,3%

El presente documento cuenta con información sensible sobre la gestión de la

dirección de Auditoría Interna de las empresas participantes.

Propiedad del Instituto de Auditores Internos de España. Se permite la reproducción total o

parcial y la comunicación pública de la obra, siempre que se reconozca y se cite la autoría de

la obra original y que no tenga finalidades comerciales.

Diseño y maquetación: desdecero, estudio gráfico

Santa Cruz de Marcenado, 33 · 28015 Madrid

Teléfono: 91 593 23 45 · Fax: 91 593 29 32

[email protected] · www.auditoresinternos.es

ESTUDIO DE BENCHMARKING 2017