evento da revista investidor institucionalevento da revista … · evento da revista investidor...

TRANSCRIPT

Evento da Revista Investidor InstitucionalEvento da Revista Investidor Institucional

“Perspectivas 2014: Os desafios de compatibilizar i t ”risco e retorno”

Investimento no Exterior

In Latin America, for Institutional and Professional Investors only. This material is for educational purposes only and does not constitute investment advice, or an offer or a solicitation to sell or a solicitation of an offer to buy any shares of any funds (nor shall any such shares be offered or sold to any person) in any jurisdiction within Latin America in which such an offer, solicitation, purchase or sale would be unlawful under the securities laws of that jurisdiction The funds mentioned or inferred to in this material have not been registered with the securities regulator of Brazil Chile Colombia Mexico

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

jurisdiction. The funds mentioned or inferred to in this material have not been registered with the securities regulator of Brazil, Chile, Colombia, Mexico, Uruguay, Peru or any other securities regulator in any Latin American country, and thus, might not be publicly offered within any such country. The securities regulators of such countries have not confirmed the accuracy of any information contained herein. No information discussed herein can be provided to the general public in Latin America.

Agenda

1. Diversificação internacional

2. Otimizando carteiras de investimentos brasileiras

3 O caso Chileno3. O caso Chileno

4. Próximos passos

5. Visão geral da BlackRock

2APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Diversificação InternacionalDiversificação Internacional

Potenciais questionamentos do investidor brasileiro à diversificação internacional

1 Aumento dos riscos globais1. Aumento dos riscos globais

2. Aumento das correlações globais com Brasil

3. Custo de oportunidade local

4APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

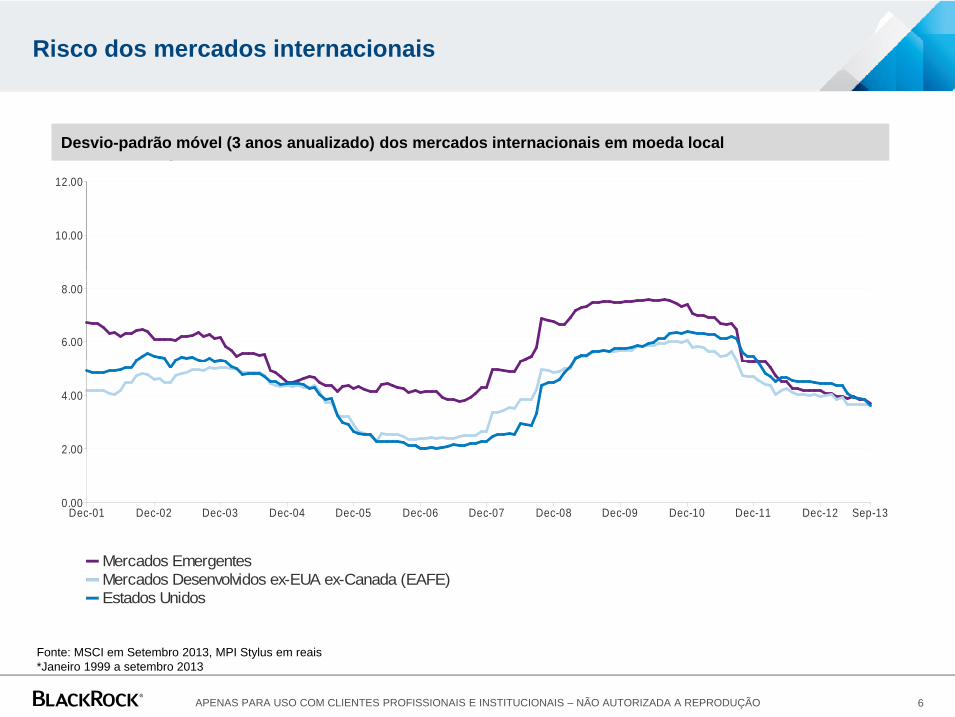

1. Aumento dos riscos globais

Há riscos crescentes nos mercados internacionais, que não há no Brasil?

5APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Risco dos mercados internacionais

36 Month Rolling Risk

12 00

Desvio-padrão móvel (3 anos anualizado) dos mercados internacionais em moeda local

10.00

12.00

6.00

8.00

2 00

4.00

0.00

2.00

Dec-01 Dec-02 Dec-03 Dec-04 Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11 Dec-12 Sep-13

Mercados EmergentesMercados Desenvolvidos ex-EUA ex-Canada (EAFE)Estados Unidos

Fonte: MSCI em Setembro 2013, MPI Stylus em reais*Janeiro 1999 a setembro 2013

6APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Risco dos mercados internacionais

36 Month Rolling Risk

12 00

Desvio-padrão móvel (3 anos anualizado) dos mercados internacionais em moeda local

10.00

12.00

6.00

8.00

2.00

4.00

0.00Dec-01 Dec-02 Dec-03 Dec-04 Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11 Dec-12 Sep-13

IbovespaIbovespaMercados EmergentesMercados Desenvolvidos ex-EUA ex-Canada (EAFE)Estados Unidos

Fonte: MSCI em Setembro 2013, MPI Stylus em reais*Janeiro 1999 a setembro 2013

7APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

2. Aumento das correlações globais

O aumento das correlações dos mercados internacionais com o Brasil diminui os

benefícios da diversificação internacional?

8APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Correlação do Ibovespa com mercados internacionais

36 Month Rolling Correlation

1 00

Correlação móvel de 3 anos do Ibovespa em moeda localNo

período*

0.75

1.00 período

0.808

0.694

0.671

0.25

0.50

-0 25

0.00

-0.50

-0.25

Dec-01 Dec-02 Dec-03 Dec-04 Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11 Dec-12 Sep-13

Mercados EmergentesMercados Desenvolvidos ex-EUA ex-Canada (EAFE)Estados Unidos

Fonte: MSCI em Setembro 2013, MPI Stylus em reais*Janeiro 1999 a setembro 2013

9APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Correlação do Ibovespa com mercados internacionais – em Reais

36 Month Rolling Correlation

1 00

Correlação móvel de 3 anos do Ibovespa em REAIS

0.75

1.00No

período*

0.25

0.500.429

0.198

0 25

0.00

0.112

-0.50

-0.25

Dec-01 Dec-02 Dec-03 Dec-04 Dec-05 Dec-06 Dec-07 Dec-08 Dec-09 Dec-10 Dec-11 Dec-12 Sep-13

Mercados EmergentesMercados Desenvolvidos ex-EUA ex-Canada (EAFE)Estados Unidos

Fonte: MSCI em Setembro 2013, MPI Stylus em reais *Janeiro 1999 a setembro 2013

10APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Benefícios da diversificação internacional – impacto de correlaçõeser

ado

Ações Brasil

Benefício de diversificação

etor

no e

spe

Re

Ações globais

Risco esperado

Para fins ilustrativos unicamente

11APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

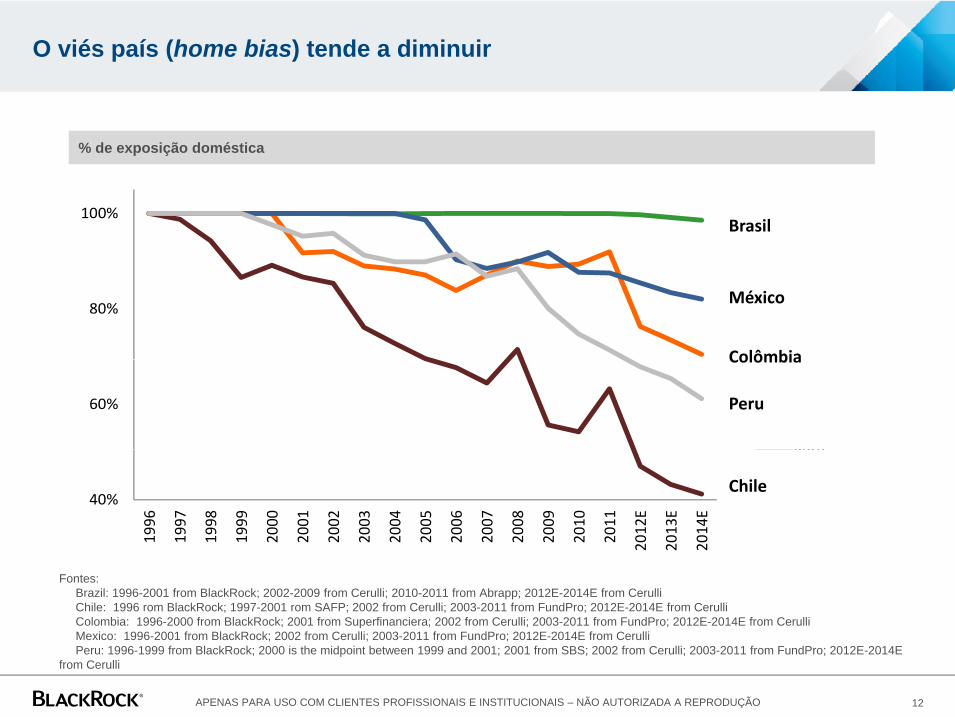

O viés país (home bias) tende a diminuir

% de exposição doméstica

100%Brasil

80%Brasil

Chile

Colômbia

México

60%

Colômbia

México

Peru

Colômbia

Peru

40%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

012E

013E

014E

Peru

Chile

Fontes: Brazil: 1996-2001 from BlackRock; 2002-2009 from Cerulli; 2010-2011 from Abrapp; 2012E-2014E from Cerulli Chile: 1996 rom BlackRock; 1997-2001 rom SAFP; 2002 from Cerulli; 2003-2011 from FundPro; 2012E-2014E from Cerulli Colombia: 1996-2000 from BlackRock; 2001 from Superfinanciera; 2002 from Cerulli; 2003-2011 from FundPro; 2012E-2014E from Cerulli

1 1 1 1 2 2 2 2 2 2 2 2 2 2 2 2 20 20 2012

Mexico: 1996-2001 from BlackRock; 2002 from Cerulli; 2003-2011 from FundPro; 2012E-2014E from Cerulli Peru: 1996-1999 from BlackRock; 2000 is the midpoint between 1999 and 2001; 2001 from SBS; 2002 from Cerulli; 2003-2011 from FundPro; 2012E-2014E

from Cerulli

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

3. Custo de oportunidade local

A bolsa brasileira e o CDI ainda são referências e apresentam retornos

interessantes?

13APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Retornos Ibovespa vs. Bolsas internacionais

Annualized Returns

40

Retornos anualizados em moeda local

05

10152025303540

nnua

lized

Ret

urn,

%

0.96

8.81 8.31

0.47

19.34 19.67

5.82

28.31

19.14

2.749.11

15.75

8.18 5.549.48

1.10

12.00

3.02 3.36

14.86

-15-10

-5

Tota

l An

6 M onths YT D 1 Year 3 Years 5 Years Since Jan-99

-7.12-14.13 -11.55 -8.99

Mercados Emergentes Mercados Desenvolvidos ex-EUA ex-Canada (EAFE) Estados Unidos Ibovespa

Annualized Returns

3540

% 30 1035.81

30 73

Retornos anualizados em REAIS

-505

101520253035

Ann

ualiz

ed R

etur

n, %

7.33

21.96 19.57

3.99

26.2730.10

10.80

30.73

9.17

18.81

26.77

10.34 9.4412.66

1.10

15.668.63 7.73

14.86

-15-10

Tota

l

6 M onths YT D 1 Year 3 Years 5 Years Since Jan-99

-7.12-14.13 -11.55 -8.99

Mercados Emergentes Mercados Desenvolvidos ex-EUA ex-Canada (EAFE) Estados Unidos Ibovespa

Fonte: MSCI em Setembro 2013, MPI Stylus em reais*Janeiro 1999 a setembro 2013

14APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Retornos Ibovespa vs. Bolsas internacionais (ano-calendário)

Calendar Returns

10082 66

Retornos anualizados em moeda local

200

20406080

nnua

lized

Ret

urn,

% 62.29

24.72 26.25

82.66

14.104.82

14.771.04

12 74 12 15

1.3616.99 17.31 15.33

7.40 0.4719.34 19.67

14 13

-60-40-20

Tota

l An

2008 2009 2010 2011 2012 2013

-45.92 -40.27 -37.57 -41.22

-12.74 -12.15 -18.11 -14.13

Mercados Emergentes Mercados Desenvolvidos ex-EUA ex-Canada (EAFE) Estados Unidos Ibovespa

Calendar Returns

80100

%

82.66

Retornos anualizados em REAIS

-200

20406080

Ann

ualiz

ed R

etur

n, %

25 82 -18.21

33.44

-1.50 -5.62

13.202.61 9.29 1.04

-8.34 -1.28

13.89

-18.11

29.77 28.78 26.60

7.40 3.99

26.27 30.10

-14.13

-60-40

Tota

l

2008 2009 2010 2011 2012 2013

-38.86-25.82

-41.22

Mercados Emergentes Mercados Desenvolvidos ex-EUA ex-Canada (EAFE) Estados Unidos Ibovespa

Fonte: MSCI em Setembro 2013, MPI Stylus em reais*Janeiro 1999 a setembro 2013

15APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Retornos acumulados de renda variável

De fato, o retorno do Ibovespa tem superado o retorno da renda variável de diversos países/regiões nos últimos anos…

Retornos acumulados de $1 investido em moeda local – Setembro 2013

25

15

20

Ibovespa

Chi

10

China

USA

Mercados emergentes

0

5

0

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

16

Fonte: Bloomberg e MSCI. Para China, utilizou-se Shanghai Stock Exchange Composite Index; para USA, Russell 3000; para mercados emergentes, MSCI Emerging Markets IMI; para Europa, Euro Stoxx 50; para mercados desenvolvidos ex-EUA, MSCI EAFE + Canada; para Ásia e Pacífico, MSCI Asia Pacific IMIData Base: 30/09/2013. Estes índices servem apenas para efeito ilustrativo. Não devem ser considerados aconselhamento ou sugestão de investimento

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Retornos acumulados de renda variável

…todavia, ao considerar o câmbio, o retorno do Ibovespa é menos impressionante

Retornos acumulados de $1 investido em reais – Setembro 2013

25

15

20

Ibovespa

China

10

China

USA

Mercados emergentes

0

5

… … … … … … … … … … … … … … … … … … …

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

De…

17

Fonte: Bloomberg e MSCI. Para China, utilizou-se Shanghai Stock Exchange Composite Index; para USA, Russell 3000; para mercados emergentes, MSCI Emerging Markets IMI; para Europa, Euro Stoxx 50; para mercados desenvolvidos ex-EUA, MSCI EAFE + Canada; para Ásia e Pacífico, MSCI Asia Pacific IMIData Base: 30/09/2013. Estes índices servem apenas para efeito ilustrativo. Não devem ser considerados aconselhamento ou sugestão de investimento

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

E a renda fixa?

Na renda fixa, altas taxas de ativos de baixo/nenhum risco

Ainda, expectativa de queda de taxa de juros e inflação deve beneficiar ganhos de capital em renda fixa prefixada e títulos de inflação

Contudo, as taxas de retorno de referência de mercado estão já em níveis mais baixos do que históricos. E não deveriamos contar com altos retornos para “novos” ativos

E o futuro? Quais estimativas de retornos esperados?

18APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Otimizando carteiras de investimentos brasileirasOtimizando carteiras de investimentos brasileiras

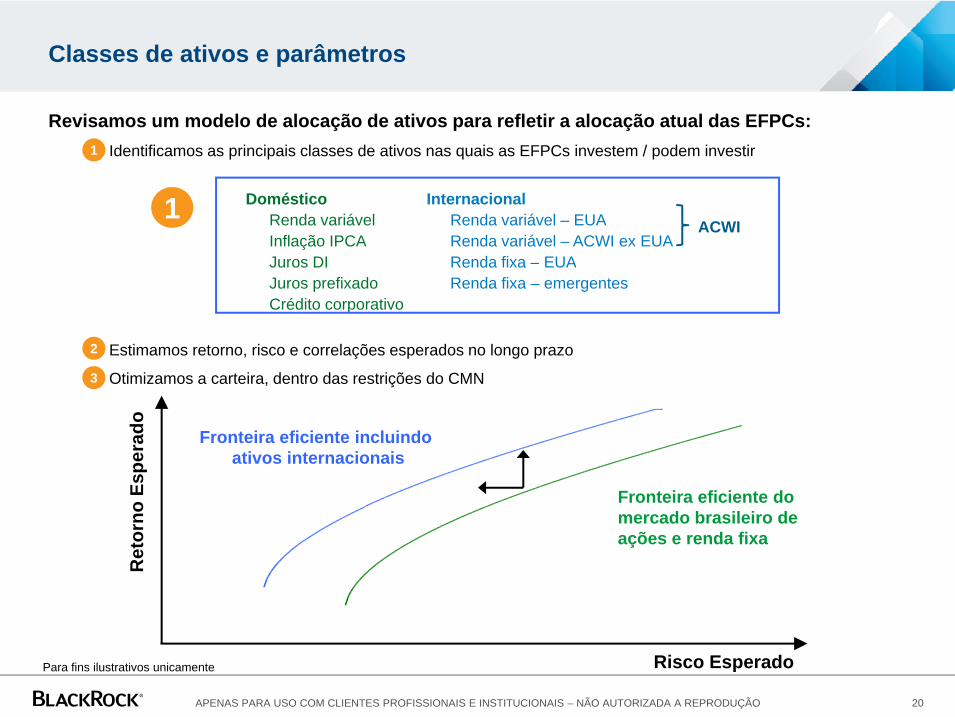

Classes de ativos e parâmetros

Revisamos um modelo de alocação de ativos para refletir a alocação atual das EFPCs:1. Identificamos as principais classes de ativos nas quais as EFPCs investem / podem investir1

Doméstico InternacionalRenda variável Renda variável – EUAInflação IPCA Renda variável – ACWI ex EUAJuros DI Renda fixa – EUA

1ACWI

2. Estimamos retorno, risco e correlações esperados no longo prazo

Juros prefixado Renda fixa – emergentesCrédito corporativo

2

3. Otimizamos a carteira, dentro das restrições do CMN

rado Fronteira eficiente incluindo

3

orno

Esp

er

Fronteira eficiente do mercado brasileiro de ações e renda fixa

ativos internacionais

Ret

o ações e renda fixa

20

Risco EsperadoPara fins ilustrativos unicamente

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Carteiras eficientes – Aumentando retorno

708090

100

22.312.64.63.76.3

30.112.57.74.63.07.0

30.13.03.04.62.47.6

65.3

30.14.6

23.9

13.54.63.86.2

28.7

14.44.60.1Renda fixa - emergentesRenda fixa - EUARenda variável - ACWI ex EUARenda variável - EUA

opção de risco 1opção de risco 2opção de risco 3opção de risco 4

102030405060

Wei

ght,

%

20.4

30.1

35.1

49.4

17.9

30.1

22.1

30.1CréditoJuros prefixadoJuros DIInflação IPCARenda variável - Brasil

Retorno basecarteira base

010

opção derisco 1

opção derisco 2

opção derisco 3

opção derisco 4

Retornobase

carteirabase

RISCOBASE

RISCOMÁXIMOBASE MÁXIMO

Renda variável - Brasil 20.38 35.07 49.36 65.30 17.94 22.10Inflação IPCA 30.10 30.10 30.10 30.10 30.10 30.10Juros DI 22.28 12.49 2.96 0.00 23.91 28.70Juros prefixado 12.64 7.74 2.98 0.00 13.45 14.40Crédito 4.60 4.60 4.60 4.60 4.60 4.60Renda variável - EUA 3.69 3.01 2.36 0.00 3.80 0.10Renda variável - ACWI ex EUA 6.31 6.99 7.64 0.00 6.20 0.00Renda fixa - EUA 0.00 0.00 0.00 0.00 0.00 0.00Renda fixa - emergentes 0.00 0.00 0.00 0.00 0.00 0.00

opção derisco 1

opção derisco 2

opção derisco 3

opção derisco 4

Retornobase

Carteirabase

Return, % 10.41 10.68 10.94 11.15 10.36 10.36,StDev Rtn, % 7.30 10.97 14.65 18.32 6.71 7.30Sharpe Ratio 0.13 0.11 0.10 0.09 0.13 0.12Internacional, % 10.00 10.00 10.00 0.00 10.00 0.10Renda variável, % 30.38 45.07 59.36 65.30 27.94 22.20Juros, % 34.92 20.23 5.94 0.00 37.36 43.10

Para fins ilustrativos unicamente.F t M i St Di t MPI All t

21

Fonte: MorningStar Direct, MPI AllocatorTaxa livre de risco: 9.5%. Carteira base = Carteira típica atual baseada em posição média das EFPC em set. 2013, excluindo-se Previ. Considerou-se a carteira consolidada publicada no Consolidado Estatístico da ABRAPP de junho de 2013, além de dados publicados no Relatório mensal da dívida pública (ago/2013) do Tesouro e no Relatório mensal de Fundos da ANBIMA (ago/2013).

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

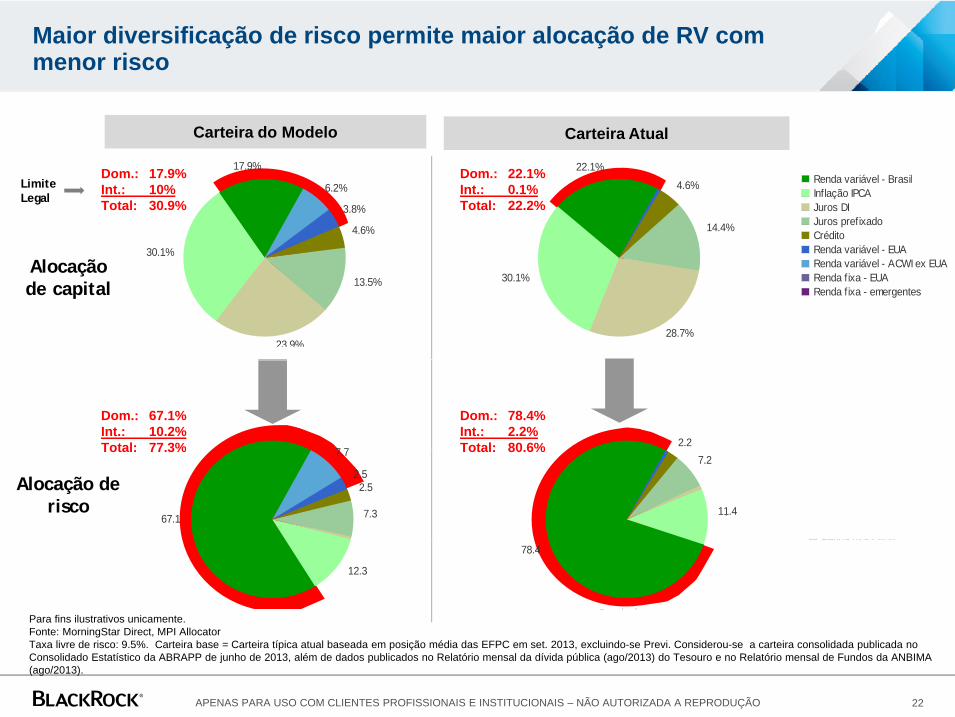

Maior diversificação de risco permite maior alocação de RV com menor risco

Carteira do Modelo Carteira Atual

Dom.: 17.9%Portfolio Assets17.9% 22.1%

Renda variável - BrasilDom.: 22.1%Li it

Alocação

Int.: 10%Total: 30.9%

30.1%

4.6%

3.8%

6.2%

14.4%

4.6% Renda variável - BrasilInflação IPCAJuros DIJuros prefixadoCréditoRenda variável - EUARenda variável - ACWI ex EUA

Int.: 0.1%Total: 22.2%

Limite Legal

Alocação de capital

23.9%

13.5%

Retorno base

30.1%

28.7%

Carteira base

Renda fixa - EUARenda fixa - emergentes

Dom.: 67.1%Int.: 10.2%Total: 77 3%

Portfolio Risk

7 72.2 Renda variável - Brasil

Dom.: 78.4%Int.: 2.2%Total: 80 6%

Alocação de risco

Total: 77.3%

67.1 7.3

2.52.5

7.7

11.4

7.2 Inflação IPCAJuros DIJuros prefixadoCréditoRenda variável - EUARenda variável - ACWI ex EUARenda fixa EUA

Total: 80.6%

12.3

Retorno base

78.4

Carteira base

Renda fixa - EUARenda fixa - emergentes

Para fins ilustrativos unicamente.F t M i St Di t MPI All t

22

Fonte: MorningStar Direct, MPI AllocatorTaxa livre de risco: 9.5%. Carteira base = Carteira típica atual baseada em posição média das EFPC em set. 2013, excluindo-se Previ. Considerou-se a carteira consolidada publicada no Consolidado Estatístico da ABRAPP de junho de 2013, além de dados publicados no Relatório mensal da dívida pública (ago/2013) do Tesouro e no Relatório mensal de Fundos da ANBIMA (ago/2013).

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Outros cenários – sem restrições de investimentos no exterior

Simulando cenários de inflação e juros, investimentos no exterior são novamente parte da alocação ótima em diversos casos

JUROS

7 00% 9 50%

Alocação ótima com risco de 7.30%

7.00% 9.50%

3.50%

(bolsa local a 10.00%)

37.97%41.95%

INFLA

ÇA

( )Sharpe 0.38 Sharpe 0.04

4.96%

(bolsa local a 11.50%)

21.80% cenáriobase

44.23%

AO ( )

Sharpe 0.39 Sharpe 0.13

6.50%

(bolsa local a 13.00%)

37.77% 33.24%

( )Sharpe 0.55 Sharpe 0.29

ativos domésticosativos internacionais

23

Para fins ilustrativos únicamente.Fonte: MorningStar Direct, MPI AllocatorTaxa livre de risco: taxa de juros DI de cada caso

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

O caso Chileno

Sistema de Previdência do Chile:Evolução da Alocação de Recursos (I)

Evolução da Al ã d

100%Outros3%

Alocação de Recursos por Classe de Ativos(Porcentagem Total Ativos; 1981 - Setembro 2012)

Alocação de Recursos das Fundações mostrouusos de novasClasses de Ati os

80% R.Variável37%

3%

Classes de Ativos procurando:

• Diversificação

• Rentabilidade

60%OtherForeign EquityLocal Equity • Rentabilidade

As mudançasacontecem quando

40%

Local EquityForeign BondsLocal Corp BondsLocal Govt BondsCash

R. Fixa53%

acontecem quandohá Eventos Econômicos…

0%

20%

Liquidez

Alocação de recursos dos fundos de pensão mudou significativamente ao longo do tempo

0%

1981 1986 1991 1996 2001 2006 2011

q7%

Fonte: SAPF – Superintendencia de Pensiones (Órgão regulador dos Fundos de Pensão Chileno)

tempo

25APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Sistema de Previdência do Chile:Evolução da Alocação de Recursos (II)

100%Outros3%

Alocação de Recursos e taxa de política monetária do Banco Central Chileno (nominal)

(Porcentagem Total de Ativos; 1981 - Setembro 2012)

…Tal como a redução de taxas de

80%OtherForeign EquityLocal EquityForeign Bonds

R. Variável37%

3%

çjuro de políticasmonetárias, com a redução da inflação

80 90

60%

Foreign BondsLocal Corp BondsLocal Govt BondsCashCB Mon. Policy Rate

nos anos 80 e 90• A redução das taxas

desde os anos 90 aumentou alocação

36,9%34,2%

40%

R. Fixa53% aumentou alocação

em renda variávellocal

5,0%

20%

Taxas nominais cairam de +20% ao ano nos anos 80 para os atuais 5%

0,5%

5,0%

0%1981 1986 1991 1996 2001 2006 2011

Liquidez7%

Fonte: SAPF – Superintendencia de Pensiones (Órgão regulador dos Fundos de Pensão Chileno)

APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO26

Sistema de Previdência do Chile:Evolução da Alocação de Recursos (III)

… assim como são100%

Outros3%

A B C

afetados pelasCrises Financeiras

80% R. Variável37%

– Crise bancáriachilena de 1982

C i d Á i d

60% OtherForeign EquityLocal Equity

A

– Crise da Ásia de 1998

Crise Financeira

40%

q yForeign BondsLocal Corp BondsLocal Govt BondsCash

R. Fixa53%

B

C– Crise FinanceiraGlobal de 200820%

C

A Crise da Ásia foi chave no aumento da Alocação de Recursos para ativosinternacionais

0%1981 1986 1991 1996 2001 2006 2011

Liquidez7%

Fonte: SAPF – Superintendencia de Pensiones (Órgão regulador dos Fundos de Pensão Chileno)

internacionais

APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO 27

Conclusões do caso chileno

Mercados e reguladores foram fundamentais• Alterações nas taxas de juros e a crise financeira levaram a mudanças importantes na

alocação de ativos por parte de fundos de pensão...• … Assim como mudancas regulatórias (Sistema multifondos (perfis obrigatórios), limites

de investimentos, hedge cambial, derivativos, etc)

Mudanças externas trazem mudanças internas• Maior alocação em ações e títulos estrangeiros fizeram necessárias alterações nosMaior alocação em ações e títulos estrangeiros fizeram necessárias alterações nos

processos de investimento, nas estruturas das equipes e na governança corporativa

É importante encontrar seu próprio caminho É importante encontrar seu próprio caminho• Experiência internacional é muito útil …• …mas só deve ser utilizada como referência para construir sua própria solucão.

APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO 28

Próximos passos

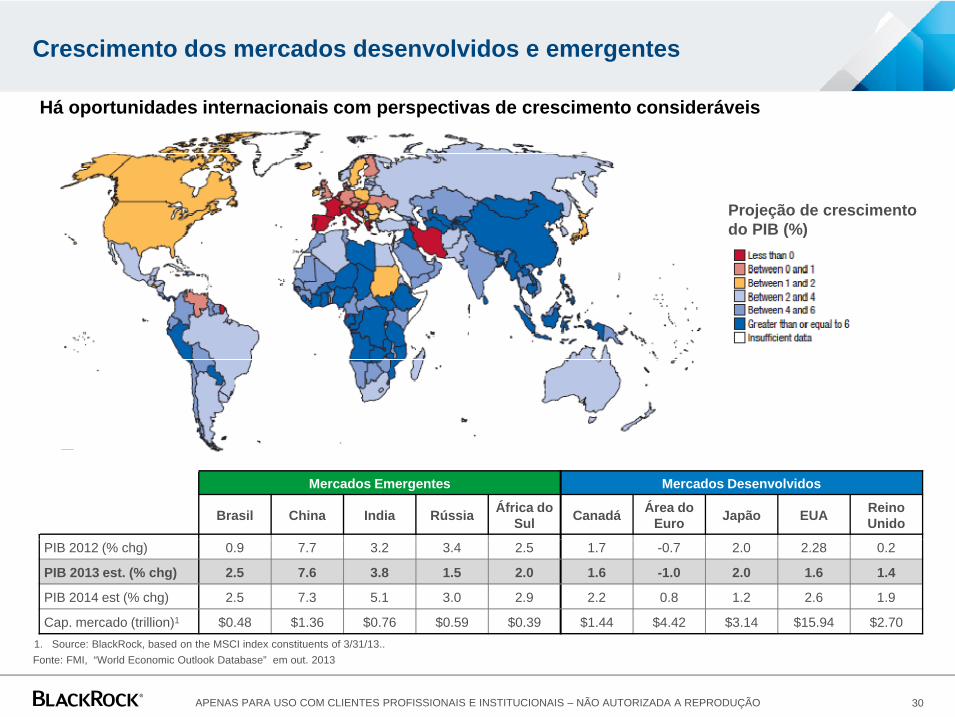

Crescimento dos mercados desenvolvidos e emergentes

Há oportunidades internacionais com perspectivas de crescimento consideráveis

Projeção de crescimentodo PIB (%)

Mercados Emergentes Mercados Desenvolvidos

Brasil China India Rússia África do Sul Canadá Área do

Euro Japão EUA ReinoUnido

PIB 2012 (% chg) 0.9 7.7 3.2 3.4 2.5 1.7 -0.7 2.0 2.28 0.2

PIB 2013 est. (% chg) 2.5 7.6 3.8 1.5 2.0 1.6 -1.0 2.0 1.6 1.4

PIB 2014 est (% chg) 2.5 7.3 5.1 3.0 2.9 2.2 0.8 1.2 2.6 1.9

Cap. mercado (trillion)1 $0.48 $1.36 $0.76 $0.59 $0.39 $1.44 $4.42 $3.14 $15.94 $2.70

30

1. Source: BlackRock, based on the MSCI index constituents of 3/31/13..

p ( )

Fonte: FMI, “World Economic Outlook Database” em out. 2013

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Ampliando o universo de investimentos

EUA + EAFE

500 ações no índice S&P 500 +

909 ações no índice MSCI EAFE

Mercados Emergentes

73 ações no Ibovespa

818 ações no índice MSCI Emerging Markets

Fonte: MSCI / Bloomberg / www.iShares.com em outubro 2013

31APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Classificação MSCI de países

Mercados Desenvolvidos, Emergentes e Fronteira

MSCI ACWI & Frontier Markets Index (ACWI FM)

Mercados Desenvolvidos e Emergentes

MSCI All Country World Index (ACWI)

Mercados Emergentes e Fronteira

MSCI Emerging & Frontier Markets (EFM) Index

Mercados Desenvolvidos

MSCI World Index

Mercados Emergentes

MSCI Emerging Markets (EM) Index

Mercados Fronteira

MSCI Frontier Markets (FM) IndexAméricas Europa &

Oriente MédioPacifico

CanadáEstados

AlemanhaÁustria

AustráliaHong Kong

Américas Europa & Oriente Médio

Ásia

BrasilChile

África do SulEgito

ChinaCoreiaEstados

UnidosÁustriaBélgica

DinamarcaEspanhaFinlândiaFrançaGrécia

Holanda

Hong KongJapão

Nova ZelândiaSingapura

ChileColômbiaMéxicoPeru

EgitoHungria

MarrocosPolônia

Republica TchecaRússiaTurquia

CoreiaFilipinas

ÍndiaIndonésiaMalásiaTaiwan

TailândiaHolandaIrlandaIsraelItália

NoruegaPortugal

Reino UnidoSuécia

Turquia Tailândia

Suíça

* Os índices MSCI Bosnia Herzegovina, MSCI Botswana, MSCI Ghana, MSCI Jamaica, MSCI Trinidad & Tobago e MSCI Zimbabwe atualmente são índices que não são incluídos no índice MSCI de Mercados Fronteira. A inclusão destes no índice MSCI Mercados Fronteira esta sendo analisada.

32APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

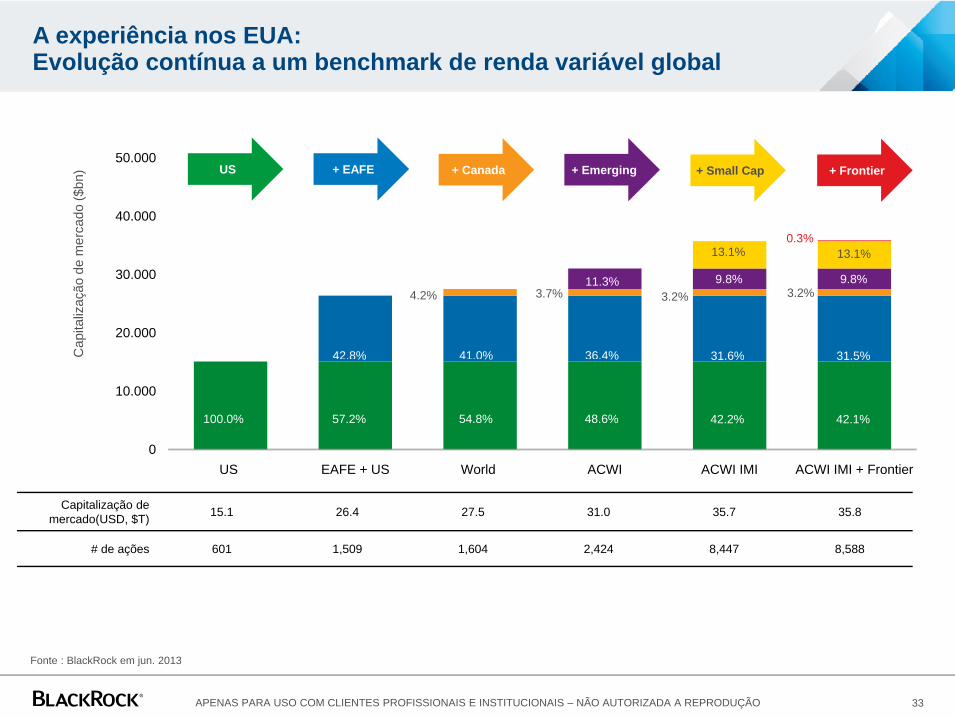

A experiência nos EUA: Evolução contínua a um benchmark de renda variável global

50.000

n) + Frontier+ Small Cap+ Emerging+ Canada+ EAFEUS

30 000

40.000

de m

erca

do ($

bn

13.1% 13.1%0.3%

20.000

30.000

Cap

italiz

ação

d

42.8% 41.0% 36.4% 31.6% 31.5%

4.2% 3.7% 3.2% 3.2%11.3% 9.8% 9.8%

0

10.000

100.0% 57.2% 54.8% 48.6% 42.2% 42.1%

% % % 31.6% 31.5%

0US EAFE + US World ACWI ACWI IMI ACWI IMI + Frontier

Capitalização de mercado(USD, $T) 15.1 26.4 27.5 31.0 35.7 35.8

# de ações 601 1,509 1,604 2,424 8,447 8,588

33

Fonte : BlackRock em jun. 2013

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Classificação por setores

Quais setores globais estão sub representados na bolsa brasileira?

25%

30%IbovespaS&P Global 1200

15%

20%

10%

15%

0%

5%

Materiais Energia Serviços Financeiros

Serviços Públicos Consumo Discricionário

Tecnologia da Informação

Telecom Industriais Consumo não Discricionário

SaúdeFinanceiros Discricionário Informação Discricionário

Sobre representado Sub representado

16.0% 7.5% 1.6% 4.3% 0.1% 10.3% 0.4% 2.1%6.3% 10.2%

Fonte: BlackRock em out. 2013

34APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Comparação setorial de países desenvolvidos

A composição setorial dos índices de países pode ser uma alternativa para obter exposição específica em mercados desenvolvidos

Japan Small Cap 20.9 152 Belgium 35.6 4 Italy 28.0 3 63.4 20Japan 19.0 55 Netherlands 28.1 Canada 26.5 26 46.1 12S&P Topix 18.2 20 Ireland 24.8 6 UK 19.2 9 41.7 21

Hong Kong Singapore Australia

FUND NAME SECTOR %NUMBER

OF NAMES FUND NAME SECTOR %NUMBER

OF NAMES FUND NAME SECTOR %NUMBER

OF NAMES

Consumer Discretionary Consumer Staples Energy Financials

FUND NAME SECTOR %NUMBER

OF NAMES

8

Germany 17.2 13 Switzerland 23.5 4 Austria 12.6 2 Spain 41.5 8France 16.0 18 UK 14.2 10 France 12.0 3 Austria 38.3 10

FUND NAME SECTOR %NUMBER

OF NAMES FUND NAME SECTOR %NUMBER

OF NAMES FUND NAME SECTOR %NUMBER

OF NAMES

Healthcare Industrials Information Technology Materials

FUND NAME SECTOR %NUMBER

OF NAMES

Switzerland 27.3 7 Sweden 33.6 12 S&P Topix 14.4 20 29.8 15Israel 23.5 3 Singapore 25.5 11 Japan 13.6 42 Ireland 26.7 2Ireland 10.6 2 Japan Small Cap 23.0 146 Japan Small Cap 11.6 95 23.4 3Germany 10.3 7 Ireland 21.0 6 Sweden 9.8 1 Canada 23.2 21New Zealand 8.6 2 S&P Topix 20.8 40 Israel 7.4 12 Israel 16.6 5

Australia

New Zealand

Spain 19.1 1 Italy 17.3 5New Zealand 17.2 1 Spain 13.9 6Israel 10 5 4 New Zealand 11 5 3

FUND NAME SECTOR %NUMBER

OF NAMES FUND NAME SECTOR %NUMBER

OF NAMES

Telecom Utilities

Israel 10.5 4 New Zealand 11.5 3Singapore 10.4 2 Hong Kong 11.5 4Sweden 8.8 3 Germany 9.4 3

Fontes: BlackRock, MSCI em dez 2010. Posições sujeitas a mudanças

35APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Comparação setorial de países emergentes

Analogamente, a composição setorial dos índices de países pode ser uma alternativa para obter exposição específica em mercados emergentes

(FTSE)

(MSCI)

(FTSE)

(FTSE)

(MSCI)

Fontes: BlackRock, MSCI em Abril 2013. Posições sujeitas a mudanças

36APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Considerando correlações – renda variável

24 Month Rolling Correlation

1.00RV - EUA

Correlação móvel de 2 anos com o Ibovespa

0.00

0.25

0.50

0.75 RV - EAFERV - Emergentes

-0.75

-0.50

-0.25

Jul-93 Dec-95 Dec-97 Dec-99 Dec-01 Dec-03 Dec-05 Dec-07 Dec-09 Dec-11 Sep-13

Correlation to Ibov espa

0 6

0.8

0 4990.629

0.765 0.715 RV - EUARV EAFE

Correlação com o Ibovespa

0 4

-0.2

0.0

0.2

0.4

0.6

-0.276

0.228

0.499

-0.148

0.203 0.190

0.446

0.078

0.370 0.416 0.421 0.468 RV - EAFERV - Emergentes

-0.41 Year 3 Years 5 Years 10 Years Since Aug-91

Mercados desenvolvidos trazem um benefício de diversificação significativo ao mercado brasileiro/doméstico. Emergentes também, em proporção menor

37

Fonte: BlackRock, MorningStar Direct, MPI Stylus em setembro 2013 em reais“RV – EUA”: S&P500 Index. “RV – EAFE”: MSCI EAFE Index, “RV – Emergentes”: MSCI Emerging Markets Index

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Panorama de investimentos globais

O Brasil representa menos de 2% do universo elegível de renda variável, medido pela capitalização de mercado de renda variável (MSCI ACWI IMI)

Exposição do ACWI por país (%) Vale buscar oportunidades de investimentos internacionais que possam adicionar valor à carteira global. Exemplos:Exemplos: Países desenvolvidos

Países emergentes

Regiões

EUA; 48,2

Emergentes ex-Brasil;

10,9

Brasil; 1,2

Regiões

Estas oportunidades devem apresentar correlações mais baixas do que as baseadas apenas no Brasil

Desenvolvidos ex-EUA,

Japão e Reino

Investidores globais maximizam seu universo possível de investimento

Unido; 34,2

Reino Unido; 8,1

Japão; 8,3

38

Fonte: BlackRock em out. 2013

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Correlações históricas – Brasil e ativos internacionais

Existem outros mercados grandes e líquidos que diversificam risco por correlação baixa.

Histórico: Dez 2010 a Set 2013

Negative Correlation Low Correlation Moderate Correlation High Correlation -1 0 0.5 0.9 1

Correlação Negativa Baixa Correlação Correlação Moderada Correlação Alta

1. Caixa2. Ibovespa3 IB X 50

11.00 2

-0.09 1.00 30 0 0 9 1 003. IBrX-50

4. IBrX-1005. Índice Small Cap6. Estratégia Ativa7. Índice MSCI All Country World

-0.07 0.97 1.00 4-0.09 0.97 0.99 1.00 5-0.21 0.85 0.80 0.83 1.00 60.00 -0.32 -0.24 -0.21 -0.29 1.00 70.02 0.06 0.14 0.16 -0.01 0.81 1.00 87. Índice MSCI All Country World

8. Índice MSCI World9. Índice S&P50010. Índice MSCI EMU

0.02 0.06 0.14 0.16 0.01 0.81 1.00 80.03 -0.02 0.07 0.08 -0.08 0.84 0.99 1.00 9

-0.02 -0.18 -0.09 -0.08 -0.22 0.87 0.93 0.95 1.00 100.23 0.31 0.37 0.37 0.25 0.43 0.79 0.77 0.58 1.00

39

Fonte: Bloomberg, setembro 2013

Cash/taxalivre de risco: CDI. Benchmark: MSCI All Country World Index

APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Mercado – Valorização de Classes de Ativos

Preços dos principais ativos por percentil

• A maioria das classes de ativos estão no nível de sua média histórica ou mais cara em relaçãoa ela

(porcentagem)

CARO

MÉDIA

CARO

cent

il

BARATO

MÉDIO

Perc

BARATO

Renda VariávelR d FiFonte: BlackRock com base nos dados da Bloomberg em 30 de setembro de 2013.

Renda VariávelRenda Fixa

APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO 40

Exemplo: Fundo Ativo de Ações GlobaisExposição por setor – Valor de mercado das empresas

Alocação setorial do índiceIbovespaAlocação setorial da estratégia Alocação setorial do índice de

dividendos IDIV

Alocação setorial substancialmente diferente dos índices brasileiros (foco em consumo e saúde)

12,23,9

Estratégia7,85,5

IDIV (dividendos)

3,80,2 1,9

IbovespaSaúde Setor

FinanceiroMateriais

1,9

6,4

18,420,9

19,826,7

8,56,9

43,70,6

2,51,8

2,6

30,0

8,1

17,2

20,7

4,12,5

17,7

Telecomunicações MateriaisEnergia Utilidade PúblicaIndustrias Consumo Não CíclicoConsumo Cíclico Setor FinanceiroSaúde Tec Informação

Consumo nãocíclico

Fonte: Bloomberg, BlackRock, dados de 30 de setembro de 2013.Posições podem mudar em qualquer momento e são mostradas só como exemplo, não devendo ser consideradas recomendações de compra ou venda. As posições podem mudar em qualquer momento.

41

Saúde Tec.Informação

APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Exemplo: Fundo Ativo de Ações GlobaisExposição por país – Valor de mercado das empresas

Alocação por país do IbovespaAlocação por país da estratégia

Diversificação regional (alocação principal em EUA, Europa e Reino Unido) – nenhuma exposição atual em Brasil

Alocação por país do índice de dividendos IDIV

EstadosUnidos

IDIV (dividendos)

3 2 2 2 2

Estratégia00000000000

IbovespaUnidos

407

6

3 2

10

100,016

10

100,0B il EUA RU S i

Reino Unido

Brasil EUA RU Suiça

Outros França Suécia Canadá

Bélgica Liquidez Cingapura Holanda

42

Fonte: Bloomberg, BlackRock, dados de 30 de setembro de 2013.Posições podem mudar em qualquer momento e são mostradas só como exemplo, não devendo ser consideradas recomendações de compra ou venda. As posições podem mudar em qualquer momento. Apenas para ilustração como exemplo.

APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Exemplo: Fundo Ativo de Ações GlobaisExposição por setor – Receita líquida

Receita por setor do IbovespaReceita por setor da estratégia Receita por setor do índice de

dividendos IDIV

Receitas provenientes de setores com pouca presença nos índices locais (ex: tecnologia e saúde)

8,86,5 1,5

Estratégia4,90,10,3

Ibovespa12,00,8

IDIV (dividendos)

Materiais1,3

19,1

3,13,9 17,024,9

31,4

6 1 10 7

2,3

28 91,0

6,1

49,830,67,7

1,6

10,7 28,9

24,8

0,30,9

Energia

Telecomunicações MateriaisEnergia Utilidade PúblicaIndústrias Consumo Não CíclicoConsumo Cíclico Setor FinanceiroS úd T I f

UtilidadePública

Consumo nãocíclico

43

Saúde Tec. InformaçãoFonte: Bloomberg, BlackRock, dados de 30 de setembro de 2013.Posições podem mudar em qualquer momento e são mostradas só como exemplo, não devendo ser consideradas recomendações de compra ou venda. As posições podem mudar em qualquer momento.

APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

Visão geral da BlackRockVisão geral da BlackRock

A BlackRock é a maior Gestora de Recursos do Mundo, 100% independente e focada em gestão de recursos

US$ 4 Trilhões de dólares sob gestão com mais de 1.000 opções em Fundos de Investimentos em diversas estratégias e regiões

Operamos em mais de 25 países clientes em mais de 60 países Operamos em mais de 25 países, clientes em mais de 60 países

Fundada em 1988 por fundadores que gerem a empresa, somos uma asset independente: só fazemos gestão de recursos

Mais de 100 times de investimento em 30 países compartilham opiniões na tomada de decisões de investimento

Cultura de Gestão de Risco Gestores independentes Constante investimento em sistemas proprietários de gerenciamento de risco

Experiência em várias classes de ativosUS$ 3,8 trilhões em ativos no fim de dezembro 2012 pe ê c a e á as c asses de at os

Gestão de

Alternat.3%

Multi-ativos

7%

Advisory1%

US$ 3,8 t ões e at os o de de e b o 0¹Inclui commodities e fundos exclusivos de moedas

RendaVariável

49%RendaFixa

de Liquidez

7%

33%

APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO 45

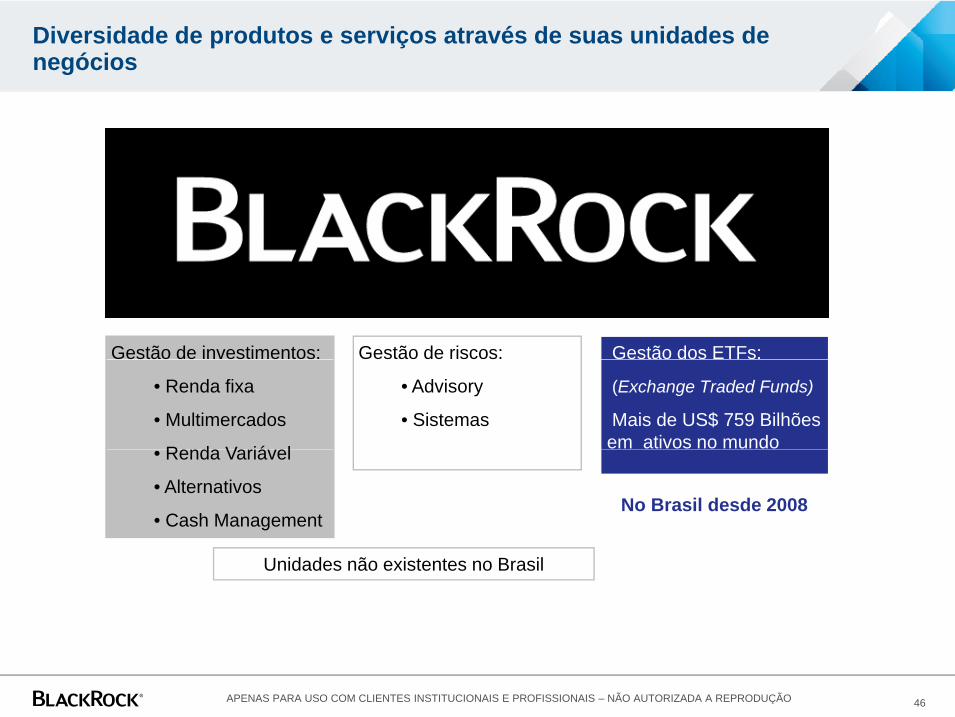

Diversidade de produtos e serviços através de suas unidades de negócios

Gestão de investimentos: Gestão de riscos: Gestão dos ETFs:

• Renda fixa

• Multimercados

R d V iá l

• Advisory

• Sistemas

(Exchange Traded Funds)

Mais de US$ 759 Bilhõesem ativos no mundo• Renda Variável

• Alternativos

• Cash ManagementNo Brasil desde 2008

Unidades não existentes no Brasil

46APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

BlackRock oferece gestão ativa, gestão passiva além de ETFs iShares

US$ 3,8 trilhões de clientes investidos em diversas estratégias

Diversas Classes de Ativos e EstratégiasDiversas Classes de Ativos e Estratégias

Renda Fixa US$1.259 bilhões

Renda Fixa Indexada Estratégias Long & Short

Retorno Absoluto Trading Direcional

Alternativos US$110 bilhões

Hedge funds Fundos Oportunísticos

Fundos de Fundos Hedge Funds Imobiliário

Renda Variável US$1.846 bilhões

Private Equity Moedas & commodities

Fundos de Fundos de Private Equity Energia Renovável

Multi-Ativos US$268 bilhões

Renda Variável Indexada Renda Variável Ativa Quantitativa

Renda Variável Fundamentalista Estratégias Long & Short

Gestão discricionária para Fundos de PensãoConsultoria de Macro Alocação

Gestão de RiscoALM

Consultoria de Investimento US$44 bilhõesGestão de Liquidez US$264 bilhões

Ativos em US$ em 31 de dezembro de 2012

47APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

BlackRock Brasil

• No Brasil desde 2007, primeiro produto lançado em 2008

• A maior gestora de ETFs do Brasil,em número de produtos (8 ETFs),

• Asset internacional que mais cresceu nos últimos 12 meses (Revista Investidor Institucional, março 2013)

Diversidade de clientesEvolução do PL (R$ bilhões)

2

2,5

3Investidor

Internacional8%

Outros3% 0%

2,8

1

1,5

2

Varejo19%

0,10,4

1 1,1

0

0,5

2008 2009 2010 2011 2012

Investidor Institucional

67%

Instituições Financeiras

3%

Fonte: BM&FBovespa, Bloomberg, Fechamento 2012

APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO 48

Time Comercial Institucional

Bruno Stein

55 11 3028 4111

Daniela De La Torre

55 11 3028 4131

Vinicius Bueno Lima

vinicius lima@blackrock [email protected]

55 11 3028 4114

Para maiores informações, acesse:www.iShares.com.br

49APENAS PARA USO COM CLIENTES INSTITUCIONAIS E PROFISSIONAIS – NÃO AUTORIZADA A REPRODUÇÃO

NOTAS IMPORTANTES

Este material é somente para distribuição para os tipos de destinatários descritos abaixo e não deve ser utilizado nem servir de apoio por outras pessoas. Este material éfornecido somente para fins educacionais e não constitui oferta de compra ou venda de produtos ou serviços em qualquer jurisdição na qual tal oferta é ilegal ou paraqualquer pessoa para a qual esta oferta é ilegal. Além disso, este material não constitui oferta de contratação de investimento pelos destinatários deste documento, nemconvite para responder a este material fazendo oferta para entrar em contrato de investimento.

Este material pode conter informações sobre o futuro as quais não são puramente históricas em sua natureza Tais informações podem incluir sem limitação projeçõesEste material pode conter informações sobre o futuro, as quais não são puramente históricas em sua natureza. Tais informações podem incluir, sem limitação, projeções,previsões, estimativas de rendimento ou retornos, bem como composição proposta ou esperada de carteira. Adicionalmente, quando certas informações históricas dedesempenho de outros veículos de investimento ou contas compostas geridas por BlackRock, Inc. e/ou suas subsidiárias (conjuntamente, “BlackRock”) forem incluídasneste material, tal informação de desempenho é apresentada somente de forma exemplificativa. Nenhuma declaração é feita de que (i) o desempenho apresentado seráalcançado, ou (i) todas as presunções necessárias em relação a alcançar, calcular ou apresentar informações sobre o futuro ou a performance histórica aqui apresentadaforam consideradas ou feitas quando da preparação deste material. Quaisquer alterações às presunções que possam ter sido feitas na preparação deste material podemter um impacto relevante nos retornos de investimentos aqui apresentados.ter um impacto relevante nos retornos de investimentos aqui apresentados.

Este material não tem como objetivo ser considerado como previsão, análise ou aconselhamento de investimento, e não é uma recomendação ou oferta de compra ouvenda de quaisquer títulos ou valores mobiliários, nem recomendação de adotar qualquer estratégia de investimento. As opiniões aqui expressadas são emitidas emOutubro de 2013 e podem mudar de acordo com a variação das condições subsequentes. A informação e as opiniões aqui contidas são derivadas de fontes proprietáriase não-proprietárias consideradas pela BlackRock como confiáveis, as quais não necessariamente contém todos os dados necessários e não são garantidas quanto àexatidão e/ou precisão. Não há garantias de que qualquer previsão se tornará verdade. Quaisquer investimentos aqui mencionados podem não ser pertencentes a contasgeridas pela BlackRock O uso das informações aqui contidas é de exclusivo critério do leitor Desempenho passado não é garantia de resultados futurosgeridas pela BlackRock. O uso das informações aqui contidas é de exclusivo critério do leitor. Desempenho passado não é garantia de resultados futuros.

Na América Latina, somente para investidores profissionais e institucionais. Se quaisquer fundos forem mencionados ou implícitos neste material, é possível que alguns outodos os fundos não foram registrados na entidade reguladora de valores mobiliários em qualquer país latino-americano e, por conseguinte, pode não ser publicamenteoferecido dentro de quaisquer destes países. As entidades reguladoras de valores mobiliários de tais países não confirmaram a precisão ou exatidão de qualquerinformação aqui contida. Nenhuma informação aqui discutida pode ser fornecida para o público em geral na América Latina.

E t d t i t i f õ i ã t i t ã li d ã d i ti t l ífi A i f ã ã lEste documento possui somente informações gerais e não tem como intenção realizar recomendação de investimento geral ou específico. A informação não leva emconsideração suas condições financeiras particulares. Uma avaliação deve ser feita em relação a se a informação é apropriada para você quando considerados seusobjetivos, situação financeira e necessidades específicas. Investidores devem discutir com seus assessores a sua própria alocação de ativos. A informação aqui contida émeramente ilustrativa e para fins educacionais.

Os retornos de investimentos aqui mencionados são meramente ilustrativos e podem não representar a verdadeira performance dos índices ou ativos. O desempenho dosativos ou índices aqui mencionados não levam em consideração custos de investimento nem tributação. Desempenho passado não garante retornos futuros.q ç ç p p g

Index returns are for illustrative purposes only and do not represent actual iShares Fund performance. Index performance returns do not reflect any management fees,transaction costs or expenses. Indexes are unmanaged and one cannot invest directly in an index. Past performance does not guarantee future results.

ESTE MATERIAL É ALTAMENTE CONFIDENCIAL E NÃO PODE SER REPRODUZIDO OU DISTRIBUÍDO PARA OUTRAS PESSOAS QUE NÃO OS DESTINATÁRIOS.

BlackRock® é marca registrada de BlackRock, Inc. Quaisquer outras marcas registradas são de propriedade de seus respectivos proprietários.

© 2013 BlackRock, Inc. Todos os direitos reservados.

BR-0362 – 10/2013

APENAS PARA USO COM CLIENTES PROFISSIONAIS E INSTITUCIONAIS – NÃO AUTORIZADA A REPRODUÇÃO 50