ex10 - 碁峰資訊epaper.gotop.com.tw/pdf/aci010300.pdf · 10-1 使用npv函數 npv...

TRANSCRIPT

10 財務函數–現金流量

前一章所介紹的財務函數主要是有關借貸方面的函數,這一章要介紹的

則是有關現金流量方面的函數,包括 NPV、IRR、MIRR 及 FVSCHEDULE

等函數。另外,本章還要介紹各種與折舊有關的函數。

10-2

10-1 使用 NPV 函數

NPV 函數可以使用貼現率和未來各期的現金流量來計算某項投資的淨現

值。這個函數可以用來做為財務分析的工具。在財務分析的工具中包括有

淨現值法(Net Present Value,簡稱 NPV)、內部報酬率法( Internal Rate

of Return,簡稱 IRR)、實質選擇權法……等等。

淨現值法是評估未來一段期間內的現金流出和流入的詳細計畫,然後將這

些現金流量以預估的貼現率貼現,最後再加總各期的現金流量貼現值,即

可得到淨現值。如果淨現值為正,代表可以進行此方案,否則代表計劃不

能獲利。如果兩個方案的淨現值都為正,而且只能選擇其中之一,則要選

擇 NPV 的值較大者。

Excel 所提供的 NPV 函數,可以計算淨現值。其語法如下:

NPV(rate,value1,value2,...)

其中 rate 代表將未來各期現金流量折算成現值的利率,也可稱為貼現率

或市場利率。Rate 也可以代表競爭投資的通貨膨脹率或利率。value1,

value2,...為依序代表未來各期現金流量的一到二十九個引數。請注意,

現金流量必須使用相同的時間間距,且發生於每一期的期末。

如果以 n 為代表現金流量的筆數,V(K)代表第 K 筆現金流量,則 Excel

的 NPV 函數是使用下列公式來計算淨現值:

NPV= V(1)/(1+r)+ V(2)/(1+r)^2+ V(3)/(1+r)^3+ÖÖ+ V(n)/(1+r)^n

由於 NPV 函數是從現金流量的第一期開始計算,並沒有包括最初的投資

(通常發生在第一期的現金流量之前),所以一般在計算淨現值時,必需

加上最初投資金額 Value0。

淨現值=NPV(rate,value1,value2,...)+Value0

第 10 章 財務函數-現金流量

10-3

參考圖 10-1,假設某人計劃投資 200,000 元,每年可以領回的金額如圖

所示。如果市場的貼現率為 10%,請問其淨現值為多少?這筆投資是否

值得?

圖 10-1 現金流量範例之一

您可以使用下列公式計算其淨現值:

=NPV(C2,C6:C10)+C5 =-17,658(元)

由圖中可以看出,雖然總流入金額大於總流出金額,但考慮貼現率之後,

其淨現值為負的,所以這筆投資不值得。

一般而言,如果淨現值為零,代表損益兩平。這個範例所計算出來的淨現

值為 -17,658 元,代表不需要投資那麼多錢,就可以達到損益兩平。在

圖 10-1 的右半部將初期投資改為 182,342 元(=200,000-17,658),再

重新計算其淨現值,結果其值為零(儲存格 F12)。這代表計算出來的淨

現值是正確的。

10-4

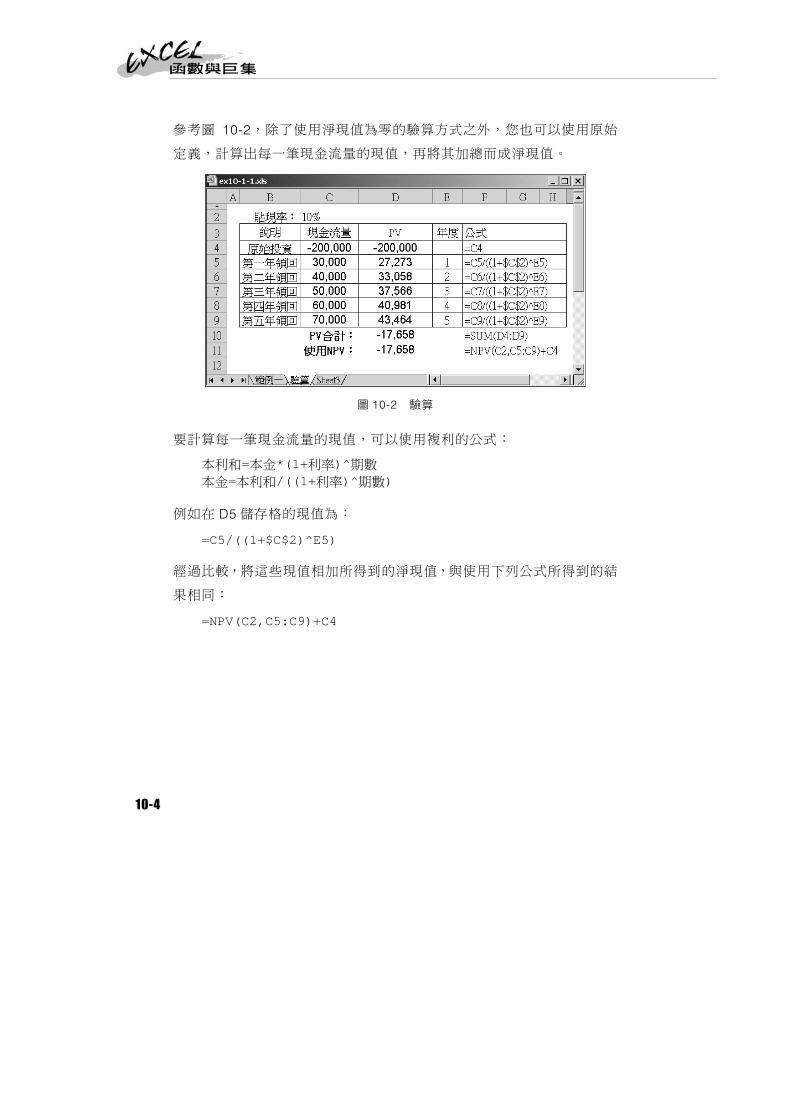

參考圖 10-2,除了使用淨現值為零的驗算方式之外,您也可以使用原始

定義,計算出每一筆現金流量的現值,再將其加總而成淨現值。

圖 10-2 驗算

要計算每一筆現金流量的現值,可以使用複利的公式:

本利和=本金*(1+利率)^期數

本金=本利和/((1+利率)^期數)

例如在 D5 儲存格的現值為:

=C5/((1+$C$2)^E5)

經過比較,將這些現值相加所得到的淨現值,與使用下列公式所得到的結

果相同:

=NPV(C2,C5:C9)+C4

第 10 章 財務函數-現金流量

10-5

10-1-1 財務分析應用

參考圖 10-3,NPV 函數可以應用於財務分析。在圖中假設貼現率為 10%,

分別計算甲、乙兩個方案的淨現值,結果如下:

'甲案:

=NPV(C3,E5:G5)+D5 =103,306 '乙案:

=NPV(C3,E8:G8)+D8 =16,379

圖 10-3 投資分析範例

由以上分析結果可知甲案的淨現值較大,故甲案的報酬率較高。

10-6

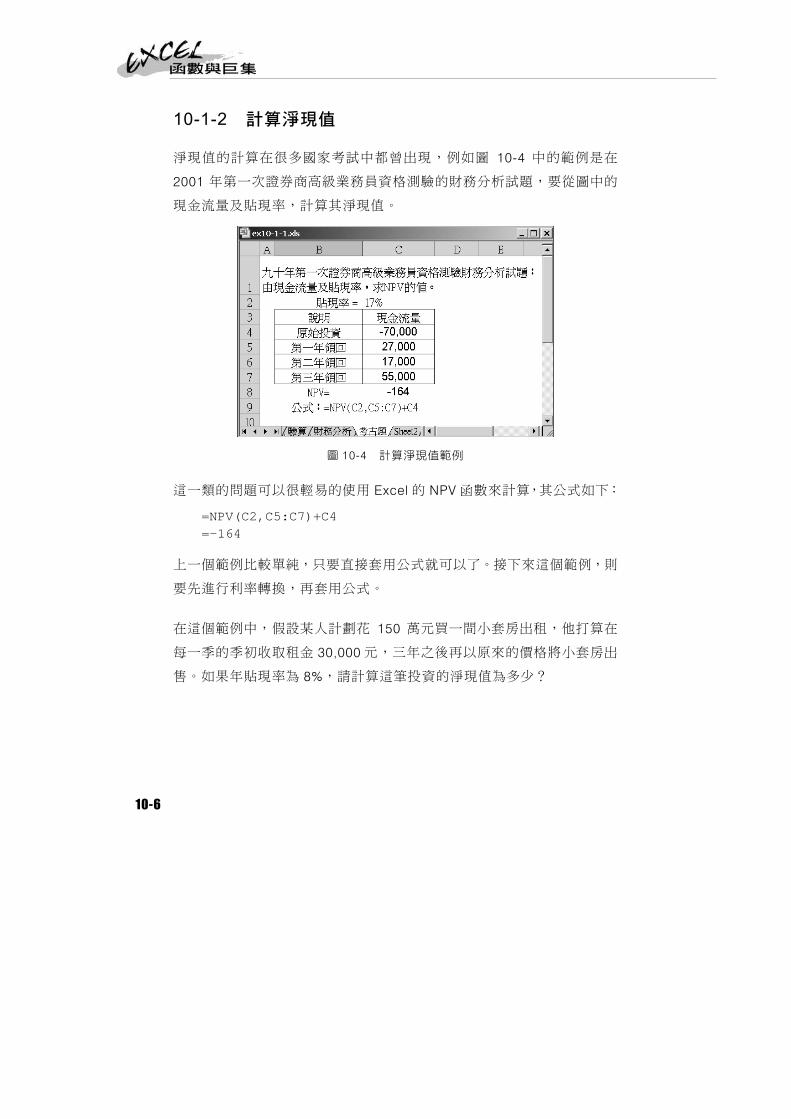

10-1-2 計算淨現值

淨現值的計算在很多國家考試中都曾出現,例如圖 10-4 中的範例是在

2001 年第一次證券商高級業務員資格測驗的財務分析試題,要從圖中的

現金流量及貼現率,計算其淨現值。

圖 10-4 計算淨現值範例

這一類的問題可以很輕易的使用 Excel 的 NPV 函數來計算,其公式如下:

=NPV(C2,C5:C7)+C4 =-164

上一個範例比較單純,只要直接套用公式就可以了。接下來這個範例,則

要先進行利率轉換,再套用公式。

在這個範例中,假設某人計劃花 150 萬元買一間小套房出租,他打算在

每一季的季初收取租金 30,000 元,三年之後再以原來的價格將小套房出

售。如果年貼現率為 8%,請計算這筆投資的淨現值為多少?

第 10 章 財務函數-現金流量

10-7

圖 10-5 淨現值範例之二

在這個問題中,因為是每季收租金,所以已知的有效年貼現率 8%,要先

換算成每季有效利率,其公式如下:

=NOMINAL(D4,4)/4 =1.94265%

在這個公式中先使用 NOMINAL 函數將有效年利率轉換成名義年利率,再

將其除以 4 得到名義季利率,也就等於有效季利率。

另外,因為是季初收租金,所以第 1 季的租金可以當成是在第 0 季的季底

流入。所以第 0 季的現金流量為-1,470,000(=-150 萬+3 萬)。第 12 季的

租金已算在第 11 季的季底,所以第 12 季只有賣屋收入 150 萬。將這些

現金流量及利率套用下列公式,即可計算出其淨現值:

=NPV(D5,D8:D19)+D7 =15,314(元)

10-8

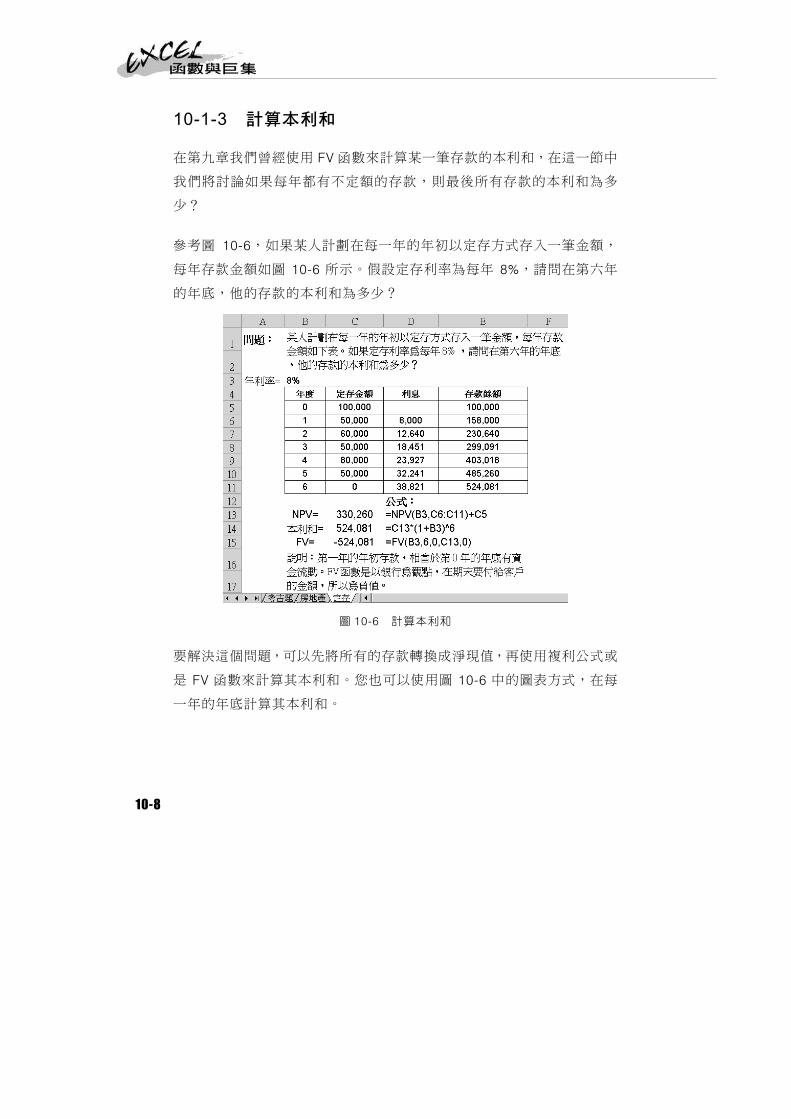

10-1-3 計算本利和

在第九章我們曾經使用 FV 函數來計算某一筆存款的本利和,在這一節中

我們將討論如果每年都有不定額的存款,則最後所有存款的本利和為多

少?

參考圖 10-6,如果某人計劃在每一年的年初以定存方式存入一筆金額,

每年存款金額如圖 10-6 所示。假設定存利率為每年 8%,請問在第六年

的年底,他的存款的本利和為多少?

圖 10-6 計算本利和

要解決這個問題,可以先將所有的存款轉換成淨現值,再使用複利公式或

是 FV 函數來計算其本利和。您也可以使用圖 10-6 中的圖表方式,在每

一年的年底計算其本利和。

第 10 章 財務函數-現金流量

10-9

在現金流量中,第 1 年的年初存款,相當於第 0 年的年底有資金流動;第

2 年的年初存款,相當於第 1 年的年底有資金流動。要計算淨現值及本利

和時,可以使用下列公式:

'先計算淨現值:

=NPV(B3,C6:C11)+C5 =330260 '再計算本利和

=330260*(1+8%)^6 =524,081 '也可以使用 FV 函數

=FV(8%,6,0,330260,0) =-524,081

請注意,這裡的 FV 函數是以銀行為觀點,計算在期末要付給客戶的金額,

所以結果為負值。

10-2 使用 IRR 函數

IRR 函數(內部報酬率)和 NPV 函數有關,IRR 函數可以當做會讓淨現值等

於零的貼現率。採用內部報酬率法來評估獨立投資專案時,只要內部報酬

率大於可接受的合理報酬率則表示本計畫值得進行。另一種評估方式為,

只要 IRR 的值大於市場的貼現率,則該方案就是有價值的;如果方案的

IRR 小於貼現率,則該方案不得採用。如果兩個方案只能選擇其一,則選

擇 IRR 最大者。

Excel 的 IRR 函數可以傳回一連串以數字表示的現金流量之內部報酬率。

其語法如下:

IRR(values,guess)

其中的 values 儲存現金流量的儲存格範圍,而且必須至少包含一個正數

和一個負數;Guess 則是一個初始猜測值,預設的猜測值是 0.1(10%)。

10-10

Excel 是使用疊代法來計算 IRR。它會從初始猜測值開始,反覆計算看淨

現值是否為零,直到誤差小於 0.00001%為止。如果計算二十次之後,IRR

依舊無法求得結果,將會傳回錯誤訊息#NUM!。如果 IRR 函數傳回錯誤

值#NUM!,或是所傳回的數值和您的期望差距很大時,可以使用不同的

猜測值值再試一次。

參考圖 10-7,這是在上一節曾使用過的範例。在上一節中我們是使用淨

現值法來做財務分析,在這個範例則是改用 IRR 法。

圖 10-7 使用 IRR 做財務分析

假設初始猜測值為 1,您可以使用下列公式來計算甲案及乙案的 IRR 值:

=IRR(D5:G5,1) =15.35%(甲案) '乙案:

=IRR(D8:G8,1 =10.60%(乙案)

第 10 章 財務函數-現金流量

10-11

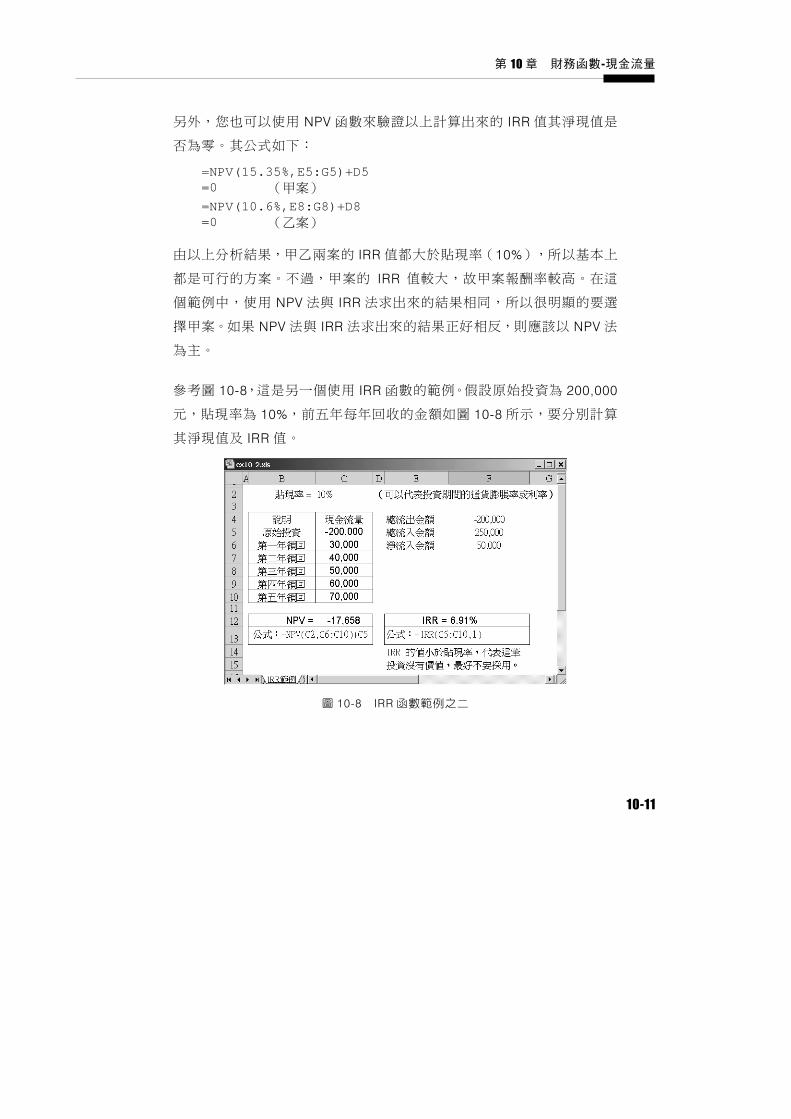

另外,您也可以使用 NPV 函數來驗證以上計算出來的 IRR 值其淨現值是

否為零。其公式如下:

=NPV(15.35%,E5:G5)+D5 =0 (甲案)

=NPV(10.6%,E8:G8)+D8 =0 (乙案)

由以上分析結果,甲乙兩案的 IRR 值都大於貼現率(10%),所以基本上

都是可行的方案。不過,甲案的 IRR 值較大,故甲案報酬率較高。在這

個範例中,使用 NPV 法與 IRR 法求出來的結果相同,所以很明顯的要選

擇甲案。如果 NPV 法與 IRR 法求出來的結果正好相反,則應該以 NPV 法

為主。

參考圖 10-8,這是另一個使用 IRR 函數的範例。假設原始投資為 200,000

元,貼現率為 10%,前五年每年回收的金額如圖 10-8 所示,要分別計算

其淨現值及 IRR 值。

圖 10-8 IRR 函數範例之二

10-12

您可以使用下列公式計算其淨現值及 IRR 值:

=NPV(C2,C6:C10)+C5 =-17,658 =IRR(C5:C10,1) =6.91%

由以上的計算可以知道,雖然現金流量的淨流入金額為正 50,000,但淨

現值小於零,而且 IRR 的值小於貼現率,所以這筆投資沒有價值,建議

不要採用。

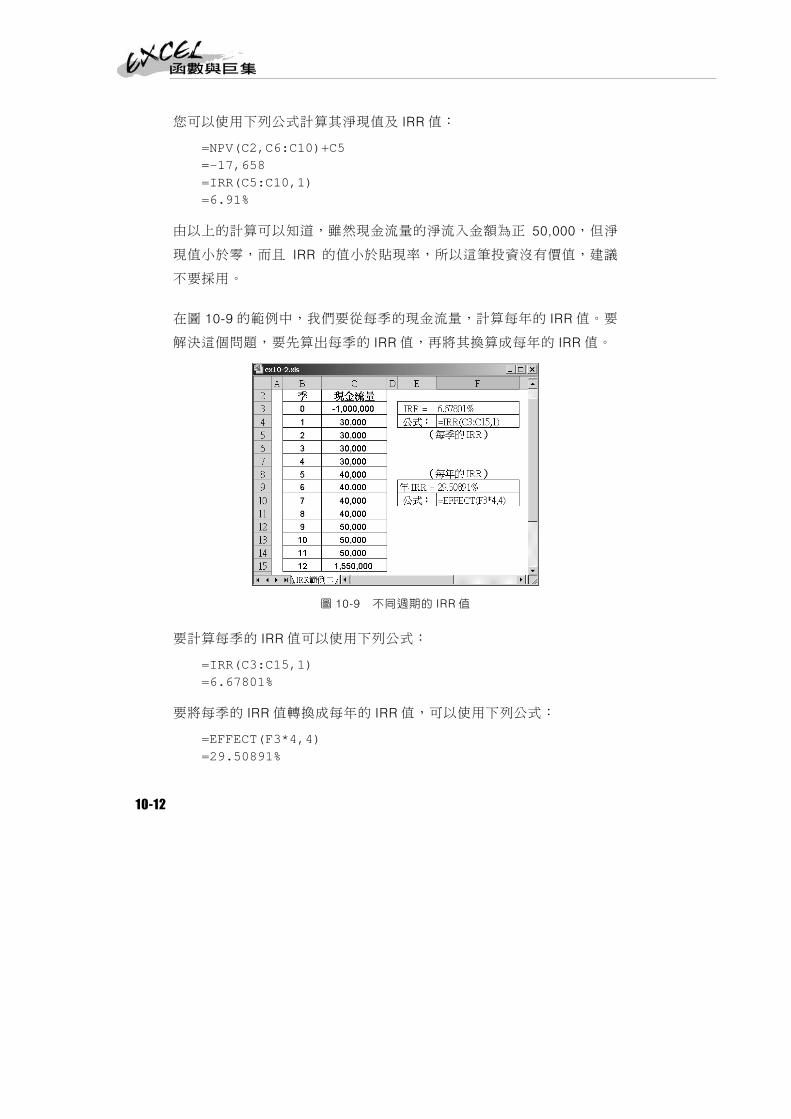

在圖 10-9 的範例中,我們要從每季的現金流量,計算每年的 IRR 值。要

解決這個問題,要先算出每季的 IRR 值,再將其換算成每年的 IRR 值。

圖 10-9 不同週期的 IRR 值

要計算每季的 IRR 值可以使用下列公式:

=IRR(C3:C15,1) =6.67801%

要將每季的 IRR 值轉換成每年的 IRR 值,可以使用下列公式:

=EFFECT(F3*4,4) =29.50891%