financiamiento de obras pÚblicas - cpi – … · –la tasa de interés que se pague ... para...

TRANSCRIPT

FINANCIAMIENTO DE OBRAS

PÚBLICAS

LUIS EDUARDO ESCOBAR

Corporación de Políticas de Infraestructura

21 de agosto de 2014

Reflexión Inicial

“Los desacuerdos entre economistas son saludables.Reflejan el hecho que la disciplina dispone de unavariedad de modelos y que hacer coincidir la realidad conalgún modelo es una ciencia imperfecta con muchomargen de error.”

“El problema es que muchas veces los economistasconfunden un modelo con el modelo. Cuando eso ocurre,el consenso no es algo para aplaudir.”

Dani Rodrik

• Introducción

• Los fundamentos

• Algunas estimaciones

Introducción

• Desafío: alcanzar el desarrollo en la próxima

generación.

Dimensiones del “Desarrollo”

– Educación

– Salud

– Otros servicios del estado de alta calidad

(seguridad, defensa, sistema judicial, etc.)

– Cultura

– Transporte e integración territorial

– Comunicaciones

– Otros servicios públicos de calidad y precios

razonables (electricidad, gas y agua)

– Calidad ambiental y áreas de recreación

(parques nacionales, regionales, y locales)

– Urbanismo de calidad (calles amplias, comercios

formales, iluminación, tránsito, etc.)

– Cierta equidad y desigualdad acotada

– Y, desde luego, niveles de ingreso per cápita

altos.

• Lo que asociamos con “desarrollo” son

bienes provistos, regulados o subsidiados

por el sector público.

• La gran excepción es el ingreso per cápita

del cual depende en gran medida todo lo

demás.

El desafío entonces es……

– Identificar esas necesidades, teniendo muy clarolo que requiere hacer,

– Priorizar las inversiones,

– Dar coherencia a las decisiones de política,

– Mantenerlas en el tiempo,

– Tener la capacidad de adecuarlas anecesidades crecientes y cada vez másexigentes,

– Financiar los programas de inversión de manerasostenible.

Evidencia internacional

• La mayoría de los economistas consideran que

invertir menos de lo requerido en infraestructura es

económicamente dañino y fiscalmente

irresponsable.

• Estudios del Banco Mundial han demostrado que

no hacer una mantención adecuada de caminos

cuesta más caro que mantenerlos y repararlos

cuando corresponde.

El desafío de Chile

• No creo que alguien en esta sala considere que lainfraestructura chilena es mejor que la de EEUU encuanto a su amplitud y densidad.

• Al mismo tiempo, la congestión ciertamente es unacaracterística de nuestra infraestructura crítica.

• Por lo tanto, compartimos el dilema de los EEUU y losdemás países.

• Además, como ha señalado el Colegio de Ingenierosde Chile, adicionalmente en Chile tenemos queincorporar más plenamente consideraciones deresistencia y redundancia para catástrofes.

El caso chileno (nuestra propuesta)

• El país DEBE invertir en infraestructura por lo menos un

3,5% del PIB anual o poco más de US$ 9.000 millones

anuales.

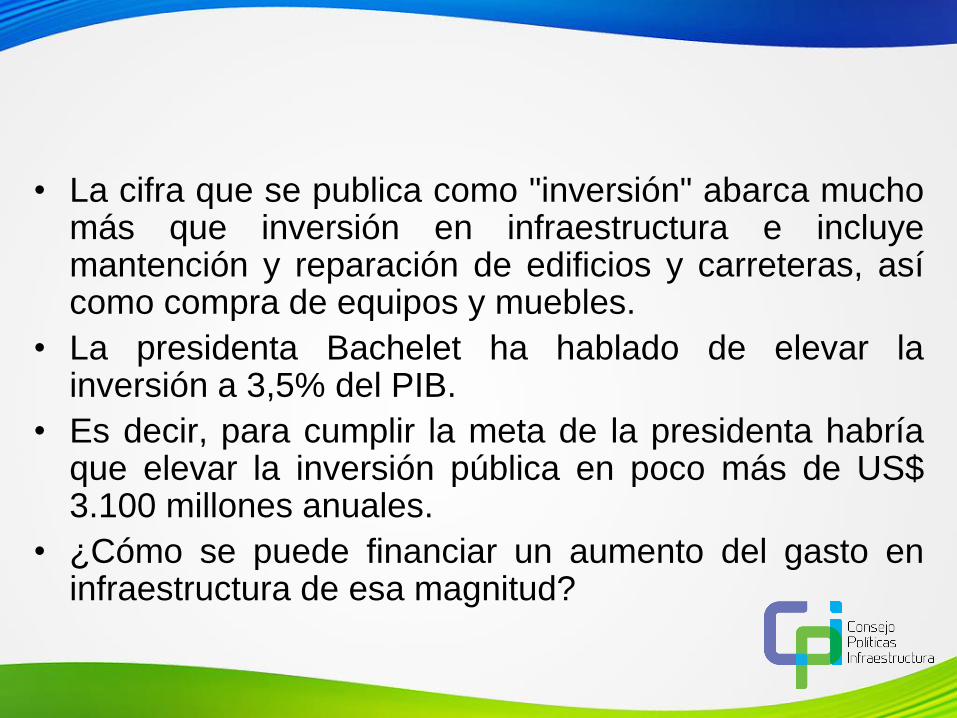

• La cifra que se publica como "inversión" abarca muchomás que inversión en infraestructura e incluyemantención y reparación de edificios y carreteras, asícomo compra de equipos y muebles.

• La presidenta Bachelet ha hablado de elevar lainversión a 3,5% del PIB.

• Es decir, para cumplir la meta de la presidenta habríaque elevar la inversión pública en poco más de US$3.100 millones anuales.

• ¿Cómo se puede financiar un aumento del gasto eninfraestructura de esa magnitud?

Fundamentación económica…

• Los recursos financieros de una economía como la

chilena están en manos del Estado, del Sector

Privado, o vienen del exterior (inversión directa o

endeudamiento).

• Y sabemos que al cerrar las cuentas del año (ex

post) se debe cumplir que:

• Es decir, al final del día, los recursos para financiar

la Inversión Bruta (pública y privada) los aportan

– el Estado (Ahorro > 0),

– agentes privados domésticos (ahorro privado)

– agentes externos de la economía (públicos o privados).

• Lo que puede cambiar es el papel en que se

envuelve el paquete de recursos, es decir, los

instrumentos financieros, pero las fuentes son

conocidas y limitadas.

• Para aumentar su inversión el Estado tiene que tener un

superávit global menor o se tiene que endeudar.

• AHORRO – INVERSION = BALANCE GLOBAL

• Si el Ahorro > Inversión, hay un superávit y el país

ahorra en el exterior (financia el déficit de otros países)

(promedio 2,3% del PIB 2004-13)

• Si el Ahorro < Inversión, hay un déficit y aumenta la

deuda chilena

(0,5% del PIB en 2013).

• Hay una excepción: los fondos soberanos del

Estado (el FEES y el FRP) donde a fines de junio

habían saldos de US$ 15.500 millones y US$ 8.200

millones, respectivamente.

• Como por ley el FRP está destinado a pagar

obligaciones de pensiones del Estado, digamos

que sólo se cuenta con los recursos del FEES.

• Curiosamente, la ley que lo creó no indica para qué

se deben usar los recursos del FEES.

• Actualmente la deuda bruta del Gobierno de Chile es de12,8% del PIB.1/

• Pero el Estado es acreedor neto en 6,6% del PIB. Esdecir, tiene más activos financieros que deuda. Pocospaíses del mundo están en esta situación.

• Además, más del 80% de la deuda pública estádenominada en pesos y UF, no en moneda extranjera,fortaleza importantísima a la hora de dificultadesfinancieras.

• Como nos ha recordado el premio Nobel en economíaPaul Krugman recientemente,2/ la deuda pública puedecrecer en línea con el PIB sin crear problemasfinancieros y económicos.

1/ Informe de Estadísticas de la Deuda Pública, www.dipres.cl

2/ P. Krugman (2014), Debt Shall Have No Dominion. NY Times, 16 de Julio.

• La fórmula que explica el impacto de la deuda pública,expresado como % del PIB, es:

Var deuda/PIB = (deuda/PIB)*(tasa de interés nominal

– crecimiento nominal del PIB)

– superávit primario/PIB

• Donde el “superávit primario” son los recursos de losque dispone el Estado para pagar los intereses, esdecir, mide si el Estado puede financiar el pago deintereses sin endeudarse.

• Así, para que aumente la deuda pública en relación

al PIB se debe cumplir una doble condición:

– la tasa de interés que se pague tiene que ser mayor que

el aumento del PIB nominal (inflación más crecimiento

real)

– el Estado tiene que pedir prestado para pagar los

interes.

• Desde la crisis de 1982 que Chile no está en esa

situación.

• Por su parte, las instituciones del sector privado

(nacional o extranjero) tienen recursos para invertir

donde más le rindan (corregido por riesgo).

• Si el modelo de negocios es adecuado, puede ser

(en la práctica lo ha sido) un aportante significativo

a la inversión en infraestructura.

• Las concesiones aportaron US$ 15.000 millones a

la inversión en infraestructura en los últimos 20

años.

Algunas cifras ilustrativas

• Como vimos, el Estado chileno puede aumentar sudeuda directa en línea con el aumento del PIB nominalsin que ello aumente la relación deuda bruta/PIB.

• Como la deuda bruta del Gobierno es de US$32.300millones, este se puede endeudar en unos US$ 2.000millones anuales, suponiendo una conservadora tasade crecimiento de tendencia del PIB de 3,0% anual yuna inflación de 3% anual.

• De hecho, en los últimos seis años la deuda bruta pasóde ser 3,9% del PIB (2007) a más de 12,8% a marzode este año y no le ha pasado nada al “credit rating”.

A- A- A- A-A- A- A A A A

+A- A- A- A- A A A A

+

A

+

A

+

A+

• Además, el Estado puede usar los fondos soberanospara financiar inversiones en infraestructura y asírentabilizar ahorros que hoy por hoy tienenrendimientos reales cercanos a cero en dólares.

• El FEES podría comprar deuda (en US$ o UF) emitidospor privados que construyan infraestructura pública(concesiones?). Esa operación constituye unainversión financiera y no es parte del gasto delgobierno.

• Para mitigar el impacto que pueda tener sobre la ofertainterna de divisas se puede limitar el monto a invertir ano más de 0,5% del PIB (US$ 1.300 millones) anuales.

• El sector privado puede participar de varias

maneras:

– Desde luego, prestándole al Estado. Los candidatos

obvios son las instituciones financieras, especialmente

las que necesitan activos de largo plazo denominados en

UF (AFP y seguros).

– En el caso de las AFP, si suponemos un límite de

inversión de 5%, tendríamos un saldo disponible de unos

US$ 9.000 millones más el crecimiento anual de los

AUM.

• El sector privado también puede financiarconcesiones directamente. En especial losinversionistas institucionales (incluyendo lasAFP).

• Es lo que se ha hecho en las concesionestradicionales (autopistas, puertos, aeropuertos,etc.) que permiten que el Estado asuma parte delos riesgos (pasivos contingentes) y pague lossubsidios (si los hay).

• Las AFP tienen invertidos unos US$ 4.500millones en deuda de largo plazo de lasconcesionarias.

• Otra alternativa, que el actual gobierno parece

estar descartando, es

• Las concesión de edificaciones (cárceles,

hospitales o cualquier otro edificio).

• Se asemejan a un arriendo o a un leasing y gran

parte de los riesgos operacionales los “asume” el

privado pero se pagan en el arriendo.

• Cabe destacar que los arriendos o los leasing son

gasto corriente del Gobierno, lo mismo que en el

caso de una empresa.

• Es el privado el que aumenta la inversión.

• La principal objeción a las concesiones es que el

costo financiero que enfrenta un privado es mayor

al del Estado y que, por tanto es más caro.

• Pero esto supone que ambos sectores son

igualmente eficientes en la construcción y

mantenimiento de la infraestructura lo que parece

no ser el caso, como la simple observación del

estado de los hospitales públicos demuestra.

• El Estado puede colaborar a reducir el costo

financiero del concesionario invirtiendo parte de

sus excedentes en la compra de bonos de los

concesionarios.

• Al aumentar la competencia en la demanda por

bonos de los concesionarios, se reduce el costo

para el concesionario y el Estado obtiene un

retorno mayor al actual.

• ¿Cuánta infraestructura adicional se puede

“arrendar” o “lease” de esa manera?

• Digamos que el Estado le dedicara un 1,0% del

PIB anual a arriendo de infraestructura o unos

US$2.600 millones anuales. Si el arriendo anual es

equivalente al 8% del valor del inmueble, se puede

arrendar infraestructura que tiene un valor de US$

32.500 millones.

• Es decir, más de 200 hospitales como el de Maipú

o La Florida (sólo el edificio).

Resumen y Conclusiones

• Chile necesita invertir por lo menos un 3,5% del

PIB (US$ 9.100 millones) al año para mejorar su

infraestructura pública.

• Estos cálculos, realizados por instituciones

públicas y privadas excluye los sectores

privatizados y regulados (EGA y comunicaciones),

edificios públicos, y mejoras urbanas no-transporte.

• Las fuentes de financiamiento son dos:

– El Estado, como parte de sus operaciones normales

(corrientes y de inversión), y usando los ahorros

acumulados. Esto último ocurre “bajo la línea” y no

afecta las políticas macroeconómicas.

– El Sector Privado, nacional o extranjero. Esto toma la

forma de concesiones (donde las tarifas pagan gran

parte de la inversión y operación) o de construcciones

que pueden ser objeto de arriendos o leasing.

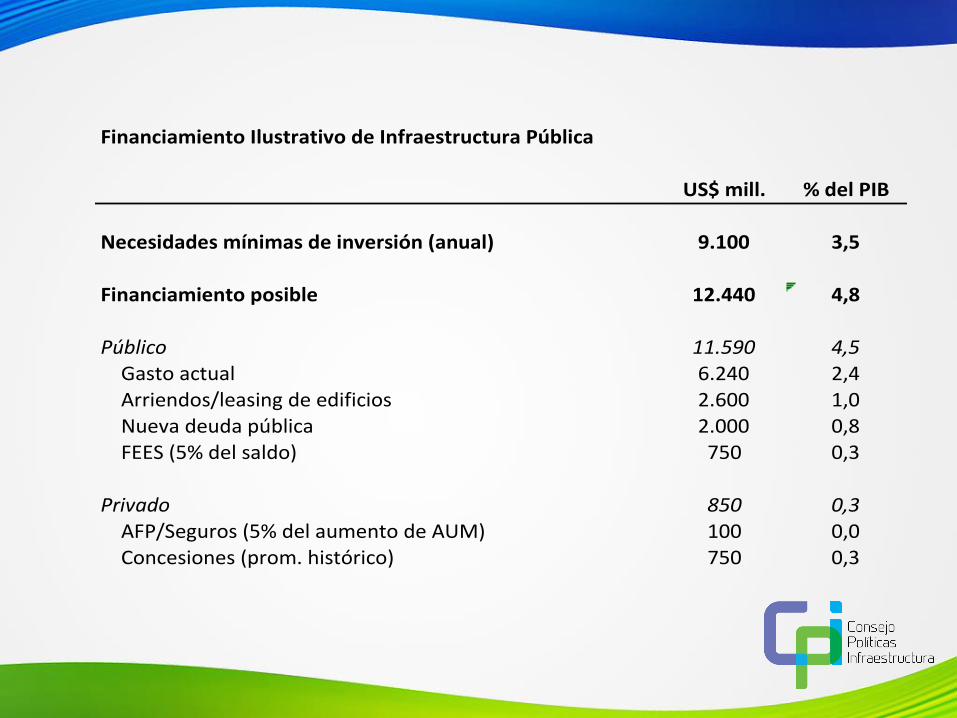

FinanciamientoIlustrativodeInfraestructuraPública

US$mill. %delPIB

Necesidadesmínimasdeinversión(anual) 9.100 3,5

Financiamientoposible 12.440 4,8

Público 11.590 4,5Gastoactual 6.240 2,4Arriendos/leasingdeedificios 2.600 1,0Nuevadeudapública 2.000 0,8FEES(5%delsaldo) 750 0,3

Privado 850 0,3AFP/Seguros(5%delaumentodeAUM) 100 0,0Concesiones(prom.histórico) 750 0,3

• No estamos planteando convertirnos en una China

que ha llegado a invertir consistentemente más del

10% del PIB en infraestructura (todo con recursos

públicos).

• Sí estamos diciendo que parte del desafío de

alcanzar el “desarrollo” consiste en aumentar la

infraestructura disponible con un criterio de calidad

y visión de futuro.

• Lo hacen países como Inglaterra, Australia, NuevaZelanda y Canadá.

• Lo que se requiere es tener visión, claridad yconvicción del país que queremos ser y actuar enesa dirección.

• Y, como en toda actividad humana, para avanzar hayque poner los recursos humanos, físicos, financieros einstitucionales a disposición de esta estrategia.

• Lo que hemos tratado de demostrar es que podemosavanzar y que eso es posible, sin generardesequilibrios económicos y financieros.

FINANCIAMIENTO DE OBRAS

PÚBLICAS

LUIS EDUARDO ESCOBAR

Corporación de Políticas de Infraestructura

21 de agosto de 2014