global competitiveness report · fonte: the world competitiveness 2016 –imd ranking 2016 1. hong...

TRANSCRIPT

PwC

Global Competitiveness Report

António Brochado Correia

Partner PwC

Apresentação de resultados 2016-2017

28 setembro 2016

PwC

Agenda

1

2

Resultados Globais

Conclusões

Slide 2

Setembro 2016Global Competitiveness Report 2016-2017

Resultados globais

1Slide 3

Setembro 2016Global Competitiveness Report 2016-2017

PwC

A Suíça mantém-se líder. O top 10 não se alterou.

Portugal

desceu 8 posiçõesface a 2015.

46º(38º)

Ranking das principais economias por score1

1 Score: escala varia de 1 a 7

2016 (2015)

O score de Portugal é 4.5 (77,1% da Suíça)

Portugal foi ultrapassado pela Polónia, Azerbaijão, Índia, Malta, Panamá, Rússia, Itália e Maurícias, apesar de Indonésia e Itália também terem perdido posições.

Fonte: Análise PwC

5.81

5.72

5.70

5.57

5.57

5.53

5.49

5.48

5.48

5.44

5.18

4.68

4.50

4.49

4.48

4.47

4.00

Maurícia

Grécia

África do Sul

Portugal

Itália

Espanha

Irlanda

Finlândia

Hong Kong SAR

Japão

Reino Unido

Suécia

Alemanha

Holanda

EUA

Singapura

Suíça 1.º (1.º)

46.º (38.º)

2.º (2.º)

3.º (3.º)

4.º (5.º)

5.º (4.º)

6.º (9.º)

7.º (10.º)

8.º (6.º)

9.º (7.º)

10.º (8.º)

23.º (24.º)

32.º (33.º)

44.º (43.º)

45.º (46.º)

47.º (49.º)

86.º (81.º)

Resultados Globais Conclusões1

Slide 4

Setembro 2016Global Competitiveness Report 2016-2017

PwC

O que têm de melhor

• 1º na eficiência do mercado de trabalho, na sofisticação dos negócios, na inovação e na capacidade tecnológica (pela 1ª vez);

• Combina boas políticas com excelência académica e atração dos melhores talentos.

• 1º nos pilares educação superior e formação e eficiência do mercado de bens.• As instituições públicas são transparentes e muito eficientes.• Estável ambiente macroeconómico e boas finanças públicas

• Ambiente macroeconómico estável com reduzido défice;• Bons scores em inovação (5º), Sofisticação dos negócios (3º);• A entrada de migrantes fez subir posições nos indicadores do mercado de trabalho.

• Melhor nas instituições de R&D (4º) e na Relação universidades/setor privado (5º).• Continua a melhorar os indicadores de eficiência do mercado de trabalho nomeadamente

com a facilidade de contratar e despedir, efeito do Work & Security Act de 2015.

• Melhorou a performance na estabilidade macroeconómica;• Posição influenciada pela Inovação, sofisticação dos negócios, dimensão do mercado,

eficiência do mercado de trabalho e Educação superior e formação.

1ºSuíça

2ºSingapura

4ºAlemanha

3ºEUA

1ºSuíça

2ºSingapura

4ºHolanda

3ºEUA

5ºAlemanha

2016 2015

=

5ºHolanda

=

=

Fonte: Análise PwC

As forças dos líderes mundiais em competitividade

Slide 5

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

22º

34º

40º

43º 43º

46º 45º

49º51º

36º38º

46º

4.91

4.60

4.48 4.47

4.404.38

4.40 4.40 4.40

4.544.52

4.48

4.10

4.20

4.30

4.40

4.50

4.60

4.70

4.80

4.90

5.00

Ranking Score

Performance evolutiva de Portugal

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Evolução do score e do ranking de Portugal, 2005-2016

2015 2016

Fonte: Análise PwC

Slide 6

Setembro 2016Global Competitiveness Report 2016-2017

• Portugal desceu 8 posições no ranking

• O score diminuiu 0,04, mantendo-se no entanto bastante acima dos valores registados entre 2009 e 2013.

• Com 4,56 (Portugal em 2014

com 4,54) estaria igual à Polónia (36º).

Resultados Globais Conclusões1

PwC

Performance evolutiva de Portugal (nos 12 pilares)

• Portugal evoluiu na Saúde e educação primárias;• Mantêm-se os bons níveis em infraestruturas e maturidade tecnológica;• Portugal deverá melhorar o Ambiente Macroeconómico e o Mercado Financeiro.

Fonte: Análise PwC

Desenvolvimento

do mercado

financeiro

11

6º1

07

º

10

4º

11

4º

Eficiência

do mercado

de trabalho

64

º

66

º

39

º

41

º

46

º

83

º

12

6º

Eficiência do

mercado de bens

38

º32

º

44

º

41

º

Educação

superior e

Formação

36

º

26

º

24

º

28

º

Saúde e

Educação

primárias

22

º

31

º24

º

27

º

Ambiente

macroeconómico

12

0º

12

7º

12

8º

12

4º

Infraestruturas

22

º

23

º17

º

22

º

Instituições

46

º

-6

-5-2

0

-9

+7

-6-10

+9+1

-7

Inovação

34

º28

º

28

º

29

º

Sofisticação

dos negócios

46

º

72

º

51

º

57

º

Dimensão

do mercado

52

º

50

º

51

º

50

º

Maturidade

tecnológica

26

º

26

º

26

º

27

º

+2

2016201520142013

Slide 7

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

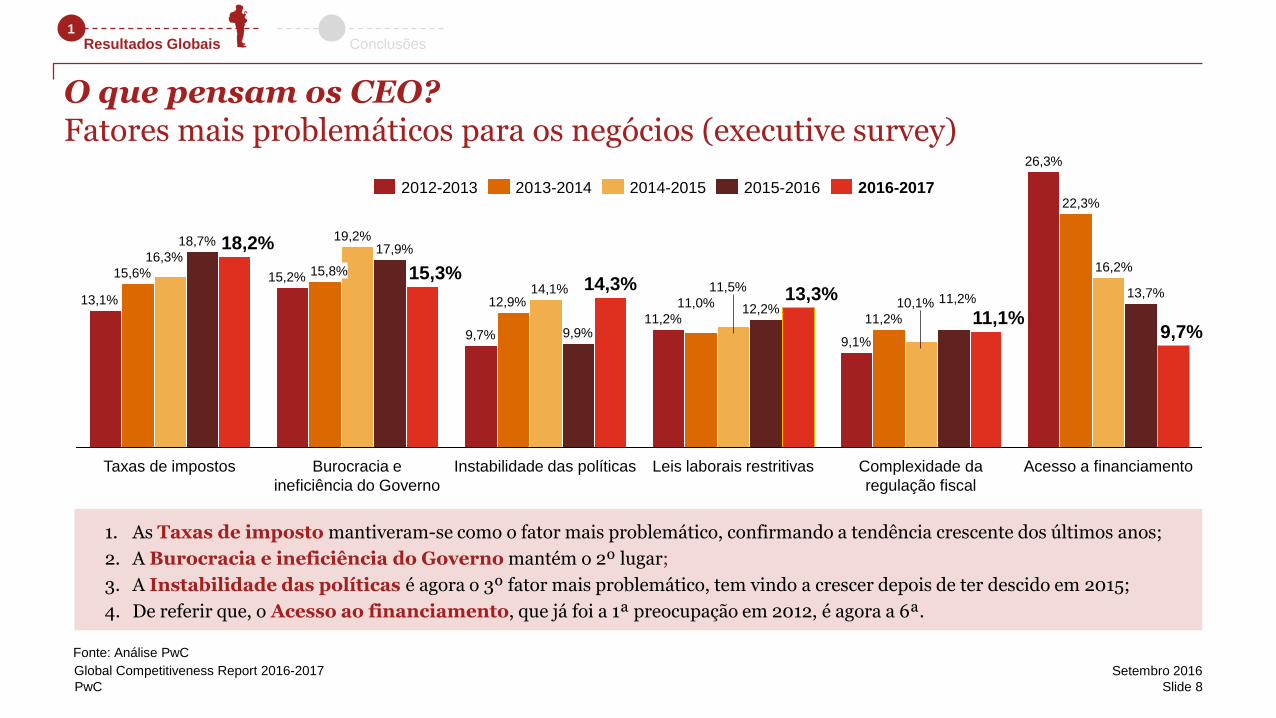

1. As Taxas de imposto mantiveram-se como o fator mais problemático, confirmando a tendência crescente dos últimos anos;

2. A Burocracia e ineficiência do Governo mantém o 2º lugar;

3. A Instabilidade das políticas é agora o 3º fator mais problemático, tem vindo a crescer depois de ter descido em 2015;

4. De referir que, o Acesso ao financiamento, que já foi a 1ª preocupação em 2012, é agora a 6ª.

14,1%

9,9%11,2%

26,3%

Complexidade da

regulação fiscal

11,2%

9,1%

Leis laborais restritivas

13,3%

11,1%11,2%10,1%

Taxas de impostos

18,2%18,7%

Instabilidade das políticas Acesso a financiamento

14,3%12,9%

16,2%

13,7%

9,7%

16,3%

15,6%

13,1%

9,7%

19,2%

15,8%15,2%

22,3%

Burocracia e

ineficiência do Governo

15,3%

17,9%

12,2%

11,5%

11,0%

2014-20152012-2013 2013-2014 2016-20172015-2016

Fonte: Análise PwC

O que pensam os CEO?Fatores mais problemáticos para os negócios (executive survey)

Slide 8

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

Impostos – taxa de imposto e cumprimento das obrigações

16.2%26.3% 17.2% 23.3% 26.8%

16.3% 13.1% 17.9% 16.5% 15.1%

6.6%8.4%

Portugal

42.4%

0.5%

OCDE

41.8%

2.0%

CPLP

41.7%

EU e

EFTA

41.0%

1.6%

Mundo

40.9%

Other Taxes

Labour Tax

Profit Tax

84 7694 116

11455 57

99 96151

90637152

CPLP

355

Portugal

275

Mundo

264

OCDE

185

EU e

EFTA

176

37Corporate Income Taxes

Labour Taxes

Consumption Taxes

6.07.5 8.0

3.1

4.0

17.012.6

15.0

10.2

2.8

OCDE

11.6

1.42.7

Portugal

8.0

1.0 1.0

36.0

CPLPMundo

25.9

EU e EFTA

12.3

1.5

Taxa total de impostos Número de pagamentos por ano

Tempo para cumprimento das obrigações (em horas)

Fonte: Doing Business, Paying Taxes PwC 2015

Slide 9

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

Ranking 2015

1. USA

2. Hong Kong

3. Singapura

4. Suíça

5. Canadá

6. Luxemburgo

7. Noruega

8. Dinamarca

9. Suécia

10. Alemanha

No World Competitiveness do IMD, Portugal desceu

• Portugal está agora em 39º, tendo descido 3 posições face a 2015

61 economias

Mais de 340 critérios

30 fontes de informação (UN, OCDE, WB, WTO, etc)

Fonte: The World Competitiveness 2016 – IMD

Ranking 2016

1. Hong Kong

2. Suíça

3. USA

4. Singapura

5. Suécia

6. Dinamarca

7. Irlanda

8. Holanda

9. Noruega

10. Canadá

Slide 10

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

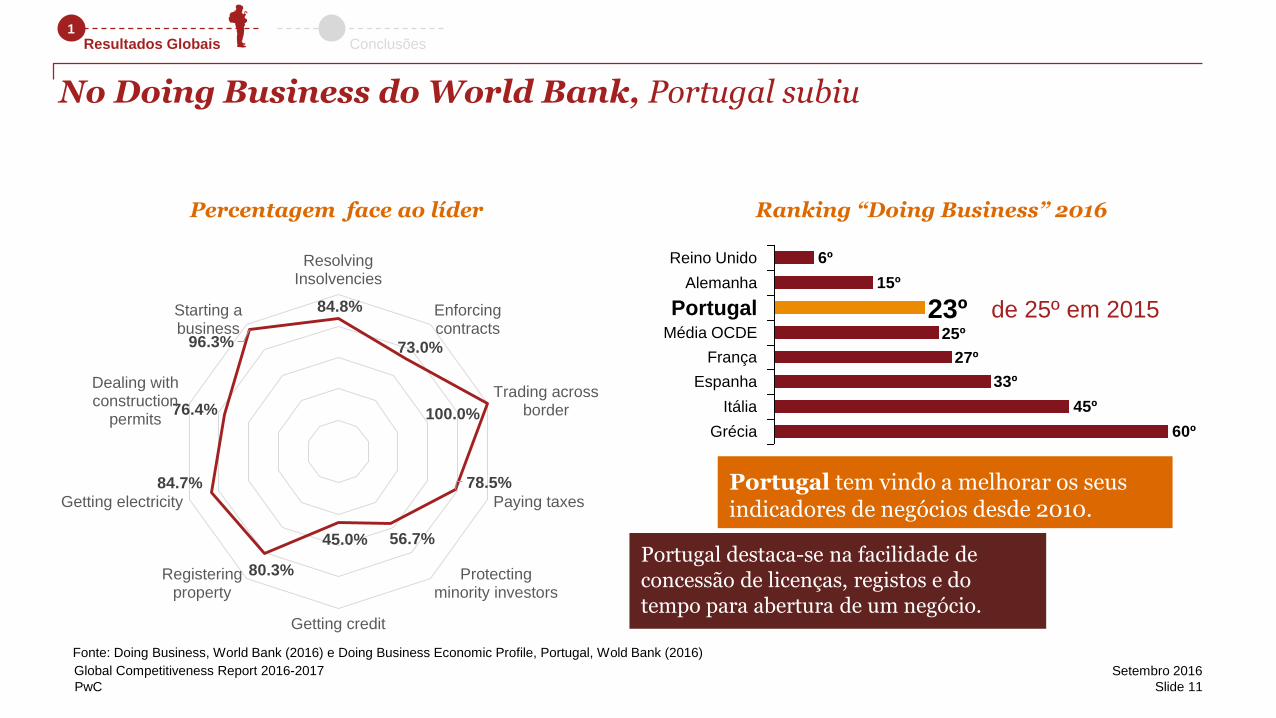

No Doing Business do World Bank, Portugal subiu

Ranking “Doing Business” 2016

Portugal destaca-se na facilidade de concessão de licenças, registos e do tempo para abertura de um negócio.

Portugal tem vindo a melhorar os seus indicadores de negócios desde 2010.

Fonte: Doing Business, World Bank (2016) e Doing Business Economic Profile, Portugal, Wold Bank (2016)

60º

45º

33º

27º

25º

15º

6º

23º

França

Média OCDE

Reino Unido

Grécia

Portugal

Alemanha

Itália

Espanha

Percentagem face ao líder

de 25º em 201584.8%

73.0%

100.0%

78.5%

56.7%45.0%

80.3%

84.7%

76.4%

96.3%

ResolvingInsolvencies

Enforcingcontracts

Trading acrossborder

Paying taxes

Protectingminority investors

Getting credit

Registeringproperty

Getting electricity

Dealing withconstruction

permits

Starting abusiness

Slide 11

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

Requisitos básicosInstituições

-2

+8

+4

-10

11º

Suíça

9º8º12º11º

Irlanda

14º18º22º28º

50º

Espanha

100º

108º117º

101º

79º

Portugal

69º59º

67º77º

67º

Confiança pública nos políticos Favoritismo nas decisões das entidades governamentais

9º

28º

54º

67º

9º

21º

64º72º

10º15º

78º

54º

13º11º

78º

54º

7º10º

68º

54º

+10

+1 +6

IrlandaEspanhaPortugal Suíça

0

Desperdício nos gastos das entidades governamentais

7º

73º

106º

133º

8º

55º

113º118º

11º

31º

113º

88º

11º

32º

111º

90º

11º

32º

106º

87º

+5

0

0

Espanha

+3

SuíçaPortugal Irlanda

20152013 20142012 2016

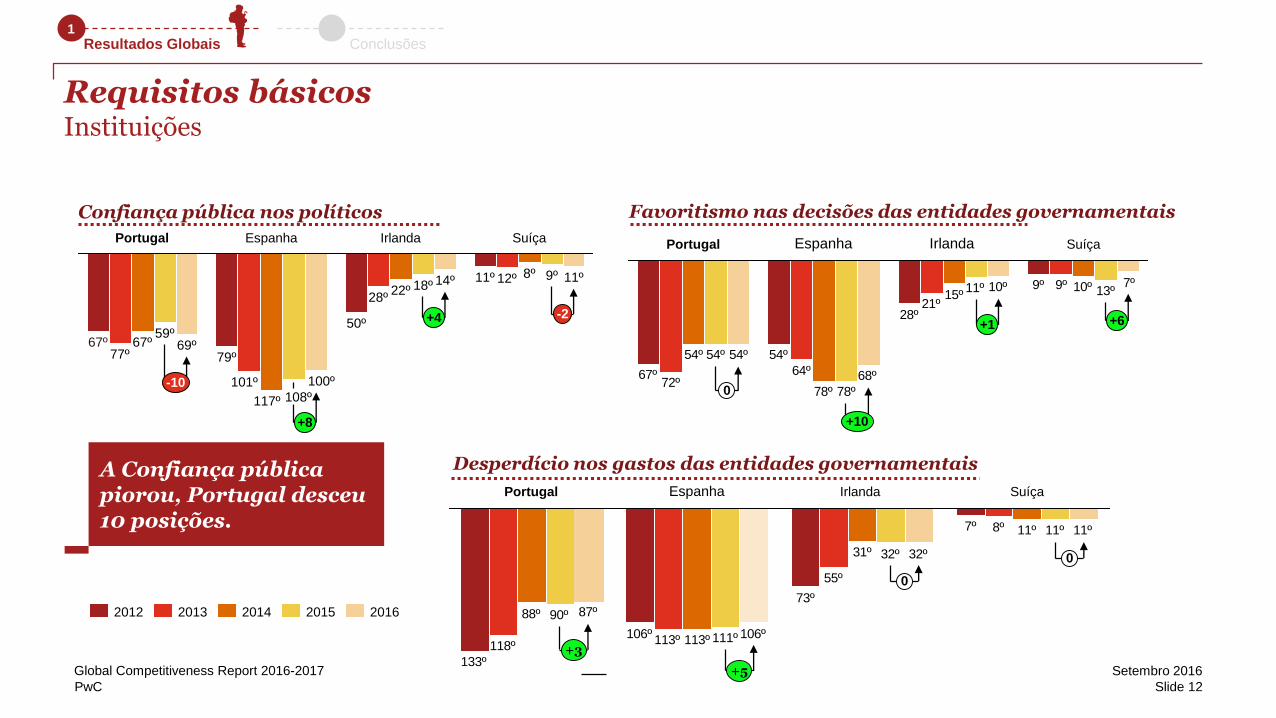

A Confiança pública piorou, Portugal desceu 10 posições.

Slide 12

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

Potenciadores de eficiênciaEducação superior e formação

Formação dos colaboradores

1º

16º

105º

73º

1º

20º

97º

70º

1º

20º

96º

54º

1º

20º

104º

54º

1º

23º

93º

58º -3

Portugal Espanha Irlanda

+11

Suíça

-4

0

Continua a existir alguma falta de formação em serviços

especializados e formação a colaboradores

24º

38º

59º

28º

Portugal

24º35º

1º

66º

Espanha

24º 24º 25º21º

10º1º 1º

Suíça

-21

0

-4

+11

1º 1º

Irlanda

37º

27º

62º

2012

2013

2014

2015

2016

Disponibilidade de serviços especializados de formação

Slide 13

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

Potenciadores de eficiênciaEficiência do mercado de bens e de trabalho

Nº de dias para começar um negócioCustos da política agrícola

Impacto nos negócios das regras para IDE Cooperação nas relações entre trabalhador e empregador

5º10º10º

-3

53º

84º78º

SuíçaIrlanda

34º28º

52º49º59º

Espanha

81º74º56º

-7

-2

-699º

105º

97º

Portugal

6º4º

76º

+5

Suíça

61º74º68º

75º

106º

84º

10º10º9º9º12º

Espanha

81º76º

101º110º

Portugal

50º55º

85º

117º121º+13

0

-5

Irlanda

1º1º1º1º1º

Espanha

15º27º

79º

98º

75º

0

+11

+5

+12

Suíça

54º59º

90º

23º31º

38º25º

Irlanda

89º

Portugal

12º

93º

1º

14º

117º

96º

1º

13º

107º97º

1º

16º

93º

65º

1º

15º

84º

50º

2º

19º

80º

51º

-1

-4

+9

-1

SuíçaPortugal Espanha Irlanda

20162012

2013

2014

2015

Slide 14

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

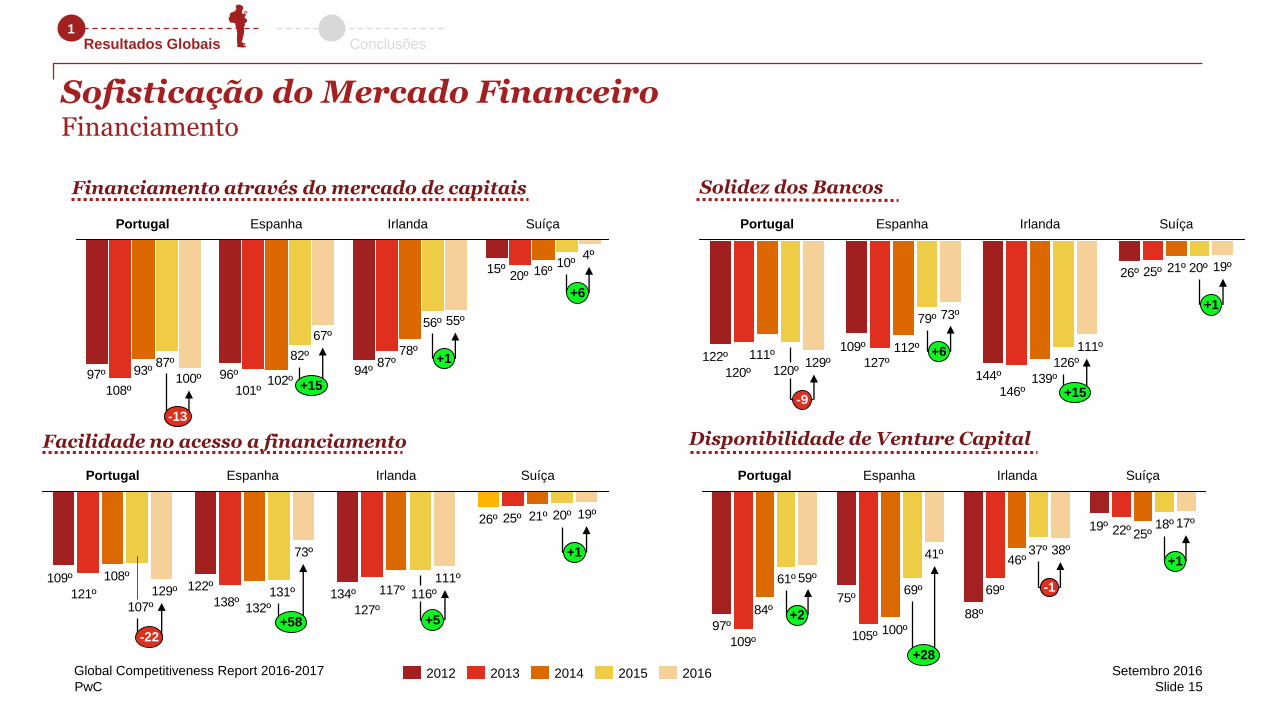

Sofisticação do Mercado FinanceiroFinanciamento

Financiamento através do mercado de capitais

15º

94º96º97º

20º

87º

101º108º

16º

78º

102º93º

10º

56º

82º87º

4º

55º67º

100º

Portugal SuíçaIrlandaEspanha

+6

+1

+15

-13

2015201420132012 2016

Facilidade no acesso a financiamento

26º

134º122º

109º

25º

127º138º

121º

21º

117º

132º

108º

20º

116º131º107º

19º

111º

73º

129º

Portugal

+5+58

+1

SuíçaIrlandaEspanha

-22

Disponibilidade de Venture Capital

19º

88º

75º

97º

22º

69º

105º109º

25º

46º

100º

84º

18º

37º

69º61º

17º

38º41º

59º

+28

+2

-1

+1

EspanhaPortugal SuíçaIrlanda

26º

144º

109º122º

25º

146º

127º120º

21º

139º

112º111º

20º

126º

79º

120º

19º

111º

129º

73º

-9

+6

+15

+1

IrlandaEspanhaPortugal Suíça

Solidez dos Bancos

Slide 15

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

Abrangência da cadeia de valor

Controlo da distribuição internacional

3º

14º

26º

42º

4º

19º23º

48º

3º

20º23º

50º

2º

18º

25º

35º

2º

11º

25º

31º

EspanhaPortugal

0

+4

0

+7

SuíçaIrlanda

20162015201420132012

4º

88º

48º

86º

5º

94º

45º

84º

4º

79º

51º

66º

4º

33º26º

61º

3º

24º27º

56º

IrlandaEspanha

+1

Portugal

+9-1

+5

Suíça

Cadeia de valor e distribuição internacional

Fonte: AICEP

2004 54.13612.322

11.630

74.5162015 71.218

2014

54.139

2008

66.943

50.206

49.85463.419

2000

38.575

1.965

3.299

36.440

56.223

2006

72.993

50.401

12.804

13.564

16.770

41.815

2002

70.814

2010

68.849

13.961

SaldoImportaçõesExportações

Comércio internacional

Slide 16

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

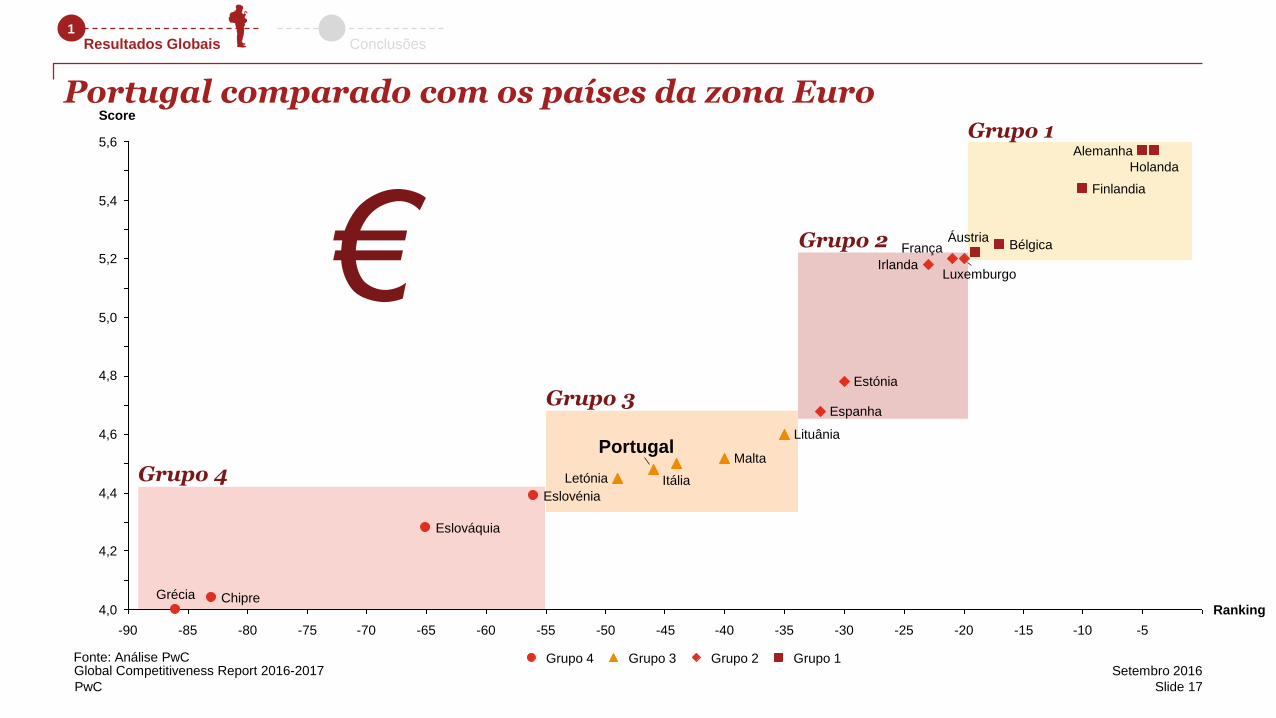

Portugal comparado com os países da zona Euro

5,2

-75-80

5,6

5,4

4,0

5,0

4,8

4,6

4,4

4,2

-85-90 -5-10-15-20-25-30-35-40-45-50-55-60-65-70

Score

Ranking

Holanda

Alemanha

Finlandia

BélgicaÁustria

Luxemburgo

França

Irlanda

Estónia

Espanha

Lituânia

Malta

Itália

Portugal

Letónia

Eslovénia

Eslováquia

ChipreGrécia

Grupo 1

€

Fonte: Análise PwC Grupo 1Grupo 2Grupo 3Grupo 4

Grupo 2

Grupo 3

Grupo 4

Slide 17

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

Portugal face à Zona Euro e aos peer groupsO pilar da saúde, infraestruturas e educação primárias destaca as boas condições que a Zona Euro apresenta, a par da maturidade tecnológica.

Portugal tem que melhorar o seu ambiente macroeconómico e recuperar o sistema financeiro.

Áreas como a educação, inovação e algumas nas instituições (litígios, governance) devem progredir.

Fonte: Análise PwC

5,8

4,24,3

3,3

3,9

5,6

3,94,1

5,1

5,5

5,0

3,7

4,7

4,3

5,5

Sofisticação

do mercado

Instituições Educação

superior e

formação

Eficiência no

mercado de

trabalho

4,3

Desenvolvimento

do sistema

financeiro

Maturidade

tecnológica

InovaçãoDimensão

do mercado

Saúde e educação

primárias

Ambiente

Macroeconómico

6,4

Eficiência no

mercado de bens

Infraestrututuras

5,6

4,9

4,6

5,45,3

4,9

4,2

6,66,4 6,3

6,25,9

5,35,0

4,95,1 5,0

4,6 4,54,7 4,7

4,34,1

4,8

4,5

3,8

3,4

6,0 5,9

5,4

4,9 4,9

4,3

3,83,6

5,5

4,9

4,3

4,1

5,3

4,5

3,7

3,4

Média G2 Média G3 Média G4Portugal Média G1

Slide 18

Setembro 2016Global Competitiveness Report 2016-2017

Resultados Globais Conclusões1

PwC

Conclusões

Slide 19

Setembro 2016Global Competitiveness Report 2016-2017

PwC

Facilitadores

Instituições

• Transparência

• Estabilidade de políticas

Capital Humano

Educação e formação

• Formação

• Talento

• Cultura

Mercados

Eficiência do mercado

• Globalização

• Investimento

• Utilização dos Recursos

Inovação

Adoção tecnológica

• Digitalização

• Disponibilidade técnica

Macroeconomia

• Défice público

• Impostos

• Desemprego

Mercados financeiros

• Solidez Bancos

• Mercado capitais

• Venture Capital

Empreendedorismo

• Startups

• Open Innovation

• Parcerias estratégicas

Capacidade de inovar

• Empresas e Academia

• Resultados/Performance

Qualidade da gestão

• Estratégia de LP

• Rendibilidade/ Rácios

• Confiança Stakeholders

Recursos

• Economia do mar

• Agricultura e Floresta

• Turismo

2

Resultados Globais Conclusões1

Slide 20

Setembro 2016Global Competitiveness Report 2016-2017

Obrigado

This publication has been prepared for general guidance on matters of interest only, and does not constitute professional advice.

You should not act upon the information contained in this publication without obtaining specific professional advice. No

representation or warranty (express or implied) is given as to the accuracy or completeness of the information contained in this

publication, and, to the extent permitted by law, PricewaterhouseCoopers & Associados – SROC, Lda, its members, employees

and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting,

or refraining to act, in reliance on the information contained in this publication or for any decision based on it.

© 2016 PricewaterhouseCoopers & Associados – SROC, Lda. All rights reserved. In this document, “PwC” refers to

PricewaterhouseCoopers & Associados – SROC, Lda] which is a member firm of PricewaterhouseCoopers International Limited,

each member firm of which is a separate legal entity.