gonzalez patricia

TRANSCRIPT

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

VICERRECTORADO ACADEMICO

COORDINACION GENERAL DE PRE-GRADO

PROYECTO DE CARRERA EN ADIMINISTRACION DE EMPRESAS

DISEÑO DE UN PROGRAMA DE AUDITORIA INTERNA ADMINISTRATIVA

PARA EL DEPARTAMENTO DE CONTROL DE INVENTARIO DE TRAKI

DISTRIBUIDORA C.A,

Tutor Académico: Autora:

Requena, María González T. Patricia V.

C.I: 19.127.963

Puerto Ordaz, Febrero de 2012

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

ii

ACTA DE APROBACION DE INFORME DE PASANTIA PROFESIONAL

El Presente Documento certifica que el Informe de Pasantía Profesional,

presentado por la Tecnóloga PATRICIA VANESSA GONZALEZ TORRES,

Portadora de la Cedula de Identidad; V- 19.127.963, como Requisito para Obtener

el Título de Licenciado en Administración de Empresas, Titulado “Diseño De

Un Programa De Auditoría Interna Administrativa Para El Departamento De

Control De Inventario De Traki Distribuidora C,A.”.

Reúne los requisitos para ser aprobado.

En Puerto Ordaz, Mes de Febrero de 2012.

Firmando lo antes expuesto:

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

iii

AGRADECIMIENTOS

A DIOS infinitamente por haberme dado fuerza, entendimiento y sabiduría para

poder alcanzar mi meta, e iluminarme en todo momento para superar todos los

tropiezos encontrados en el camino.

A MI MADRE, Angladys Torres, con todo mi corazón no hay palabra que defina lo

agradecida que estoy por tenerte conmigo, por cada oración, por tanto amor y

comprensión, te doy las gracias infinitas por siempre apoyarme en esta meta

propuesta.

A MI FAMILIA por el apoyo y la compresión brindada desde que emprendí este

recorrido….

A ALGUIEN MUY ESPECIAL mi amor Anthony Jacobs por estar conmigo

apoyándome en todo momento de mi carrera y por sus palabras de aliento.

A MIS AMIGOS por sus palabras de motivación, en especial a la Lic. Elizabeth

Grillet por su apoyo incondicional.

A la Sra. Maira Martínez por su gran ayuda para la elaboración de este trabajo y por

sus buenos consejos.

A la Profesora María Requena por guiarme y permitirme terminar este trabajo tan

importante.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

iv

DEDICATORIA

Todo mi esfuerzo y dedicación son para la persona más especial, aquella mujer que

me dio el ser, que ha estado conmigo siempre dándome su amor infinito y

apoyándome a lo largo de mi carrera. No hay palabra que pueda expresar el amor y

lo agradecida que estoy por tener a mi lado a la Madre más especial y única, a una

mujer emprendedora, por eso hoy quiero Dedicarte Madre Mía, Angladys Torres la

culminación de esta meta, el cierre de mi carrera universitaria, un triunfo que se que

te llenara de una inmensa alegría.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

v

INDICE

ACTA DE APROBACION DE INFORME DE PASANTIA PROFESIONAL .............. ii

AGRADECIMIENTOS ............................................................................................. iii

DEDICATORIA ........................................................................................................ iv

INDICE DE TABLAS ............................................................................................. viii

INTRODUCCION ...................................................................................................... 1

CAPITULO I ............................................................................................................. 3

EL PROBLEMA ..................................................................................................... 3

1.1. Planteamiento del Problema ....................................................................... 3

1.2. Objetivos..................................................................................................... 5

1.2.1. Objetivo General ...................................................................................... 5

1.2.2. Objetivos Específicos ........................................................................... 5

1.3. Justificación de la Investigación .................................................................. 5

1.4. Alcance ....................................................................................................... 6

1.5. Limitaciones ................................................................................................ 6

CAPITULO II ............................................................................................................ 7

MARCO TEORICO ............................................................................................... 7

2.1. Antecedentes de la investigación ............................................................... 7

2.2. Antecedentes De La Empresa ................................................................. 10

2.3. Misión ....................................................................................................... 11

2.4. Visión ........................................................................................................ 11

2.5. Valores ..................................................................................................... 11

2.6. Modelo metodológico ................................................................................ 12

2.7. Objetivos generales de la empresa ....................................................... 12

2.8. Objetivos específicos de la empresa ...................................................... 13

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

vi

2.9. Funciones ................................................................................................. 13

ORGANIGRAMA TRAKI DISTRIBUIDORA, C.A ................................................... 14

2.10. Bases teóricas ........................................................................................ 15

Tipos de inventarios: ............................................................................................ 27

Métodos más importantes para valorar los inventarios .................................... 29

Control ................................................................................................................... 30

Importancia del Control ........................................................................................ 31

Requisitos de un buen control ............................................................................ 32

Características del control ................................................................................... 32

Bases del control .................................................................................................. 33

Principios de control ............................................................................................ 34

2.11. Bases legales ......................................................................................... 36

2.12. Glosario De Términos ............................................................................. 39

CAPITULO III ......................................................................................................... 42

MARCO METODOLOGICO ................................................................................ 42

3.1. Tipo de Investigación ................................................................................ 42

3.2. Diseño de la Investigación ........................................................................ 42

3.3. Población .................................................................................................. 43

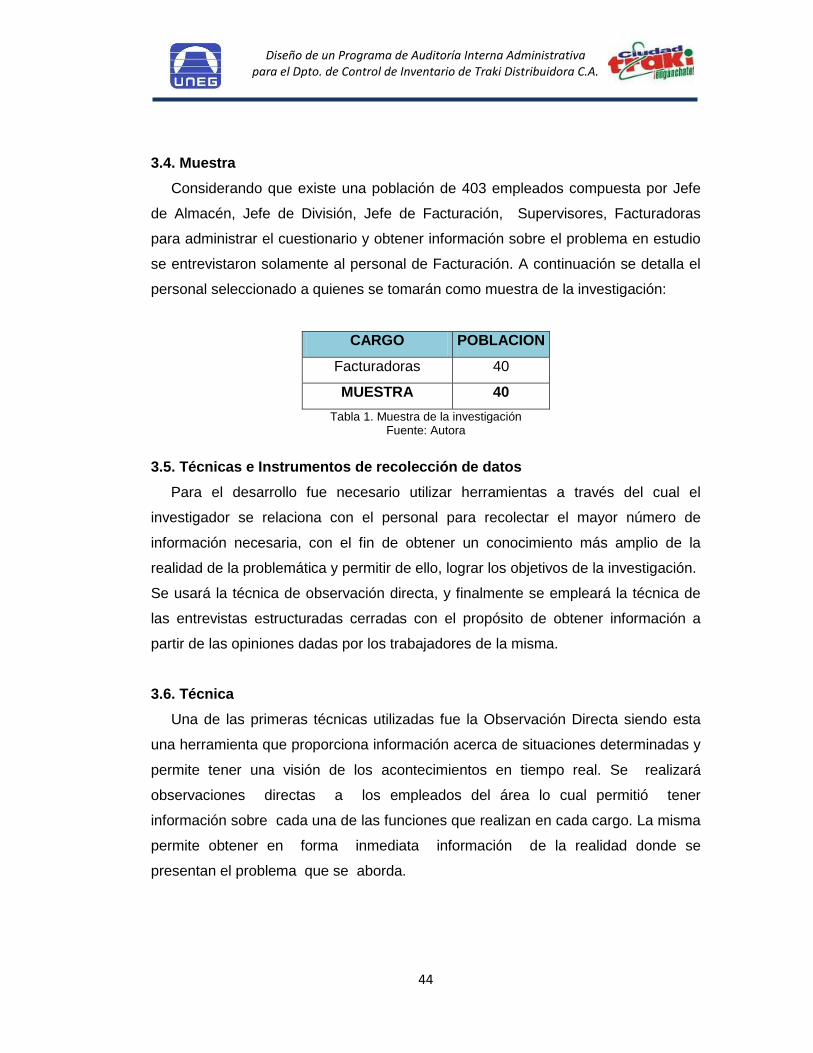

3.4. Muestra .................................................................................................... 44

3.5. Técnicas e Instrumentos de recolección de datos ..................................... 44

3.6. Técnica ..................................................................................................... 44

3.7. Instrumento ............................................................................................... 45

CAPITULO IV ......................................................................................................... 46

ANALISIS DE LOS RESULTADOS ..................................................................... 46

CAPITULO V .......................................................................................................... 56

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

vii

DISEÑO DE LA PROPUESTA ............................................................................ 56

5.1. Justificación del Diseño ............................................................................ 56

5.2. Objetivos del Programa de Auditoría Interna ............................................ 57

5.3. Plan del Programa de Auditoría Interna .................................................... 57

CONCLUSIONES ................................................................................................... 71

RECOMENDACIONES ........................................................................................... 73

BIBLIOGRAFIA ...................................................................................................... 74

ANEXOS ................................................................................................................ 76

INDICE DE FIGURAS

Figura 1. Estructura organizativa de TRAKI DISTRIBUIDORA C, A........................ 14

Figura 2. Proceso de auditoría interna .................................................................... 21

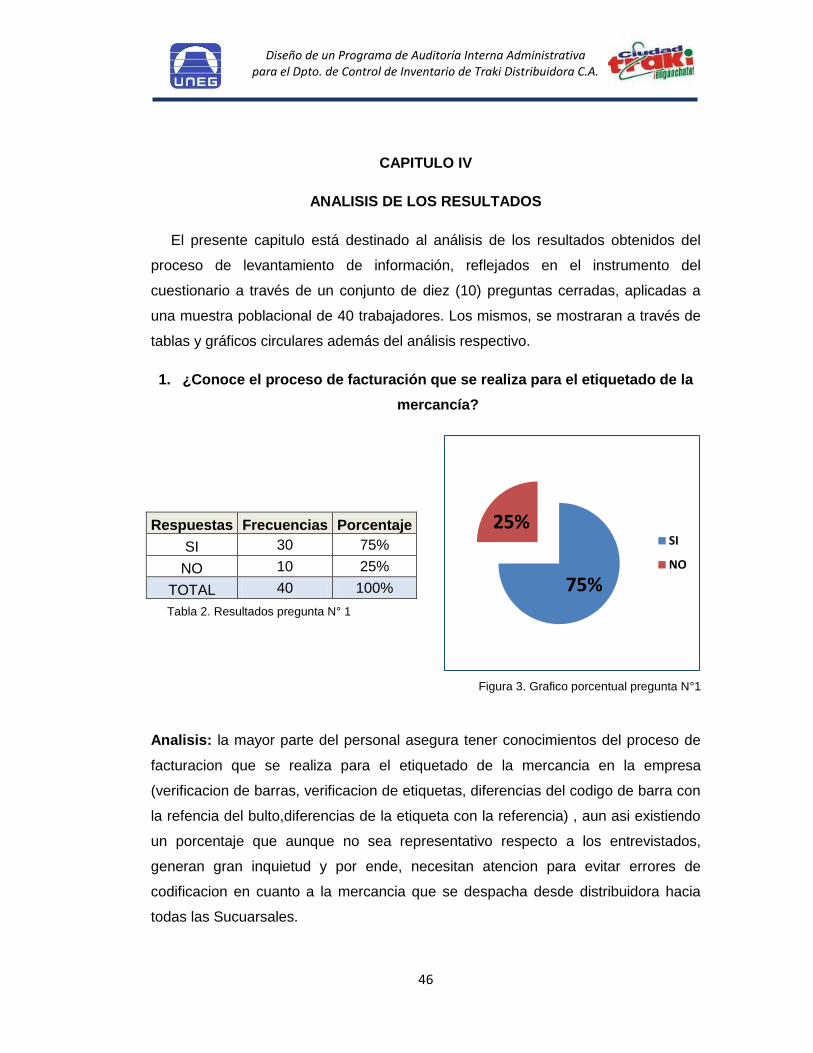

Figura 3. Grafico porcentual pregunta n°1 .............................................................. 46

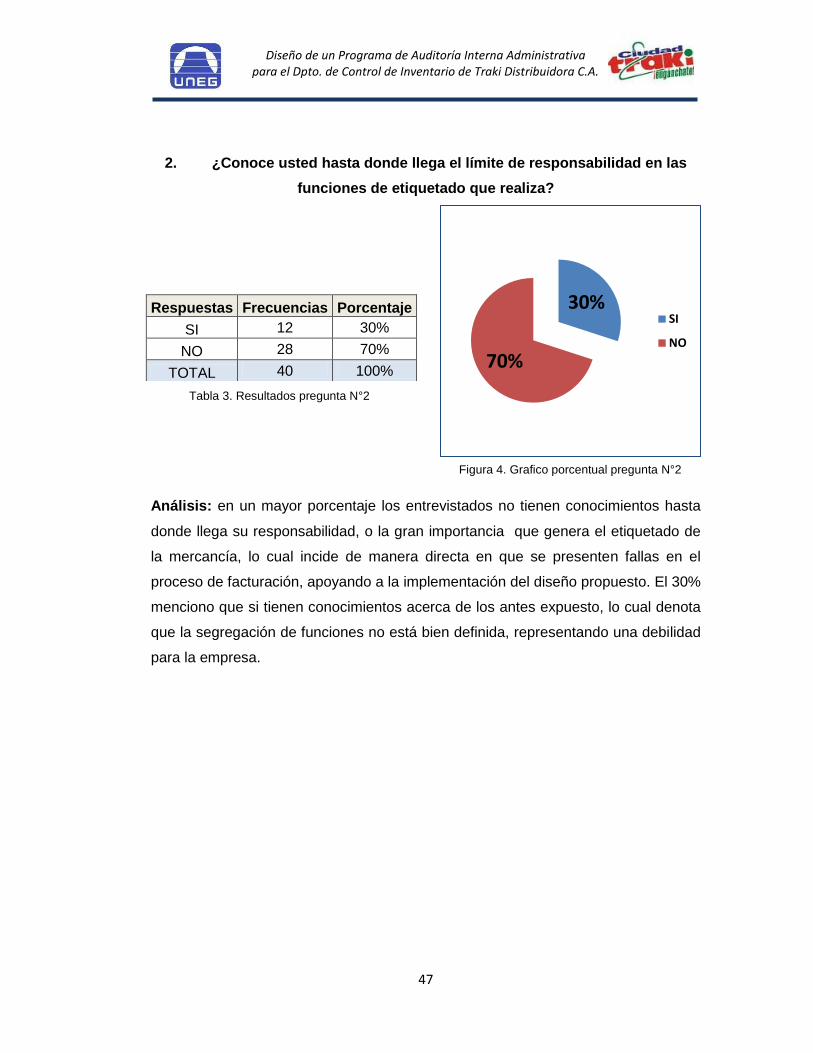

Figura 4. Grafico porcentual pregunta n°2 .............................................................. 47

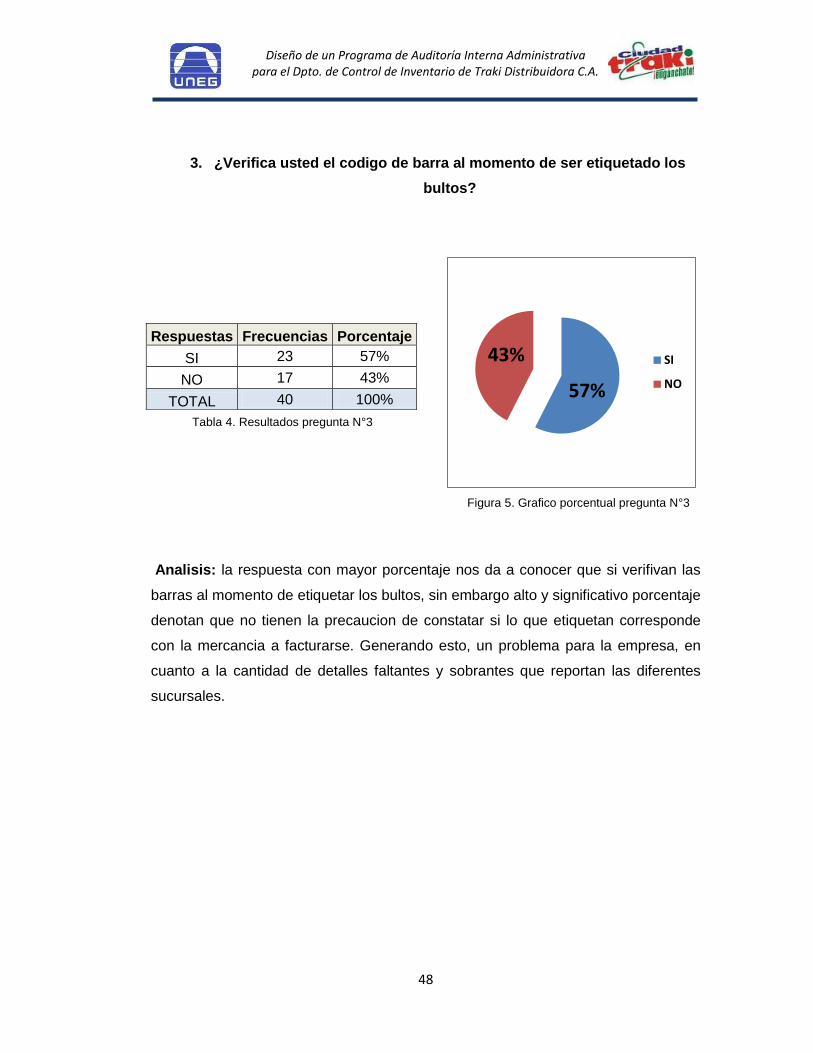

Figura 5. Grafico porcentual pregunta n°3 .............................................................. 48

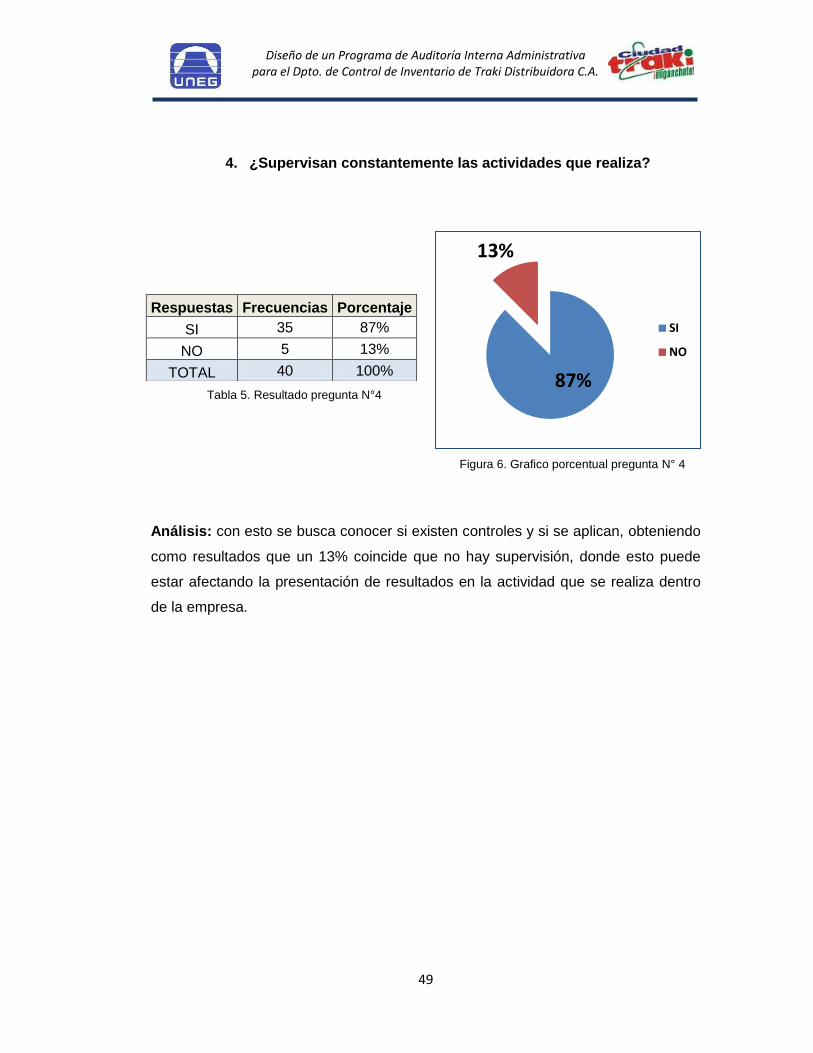

Figura 6. Grafico porcentual pregunta n° 4 ............................................................. 49

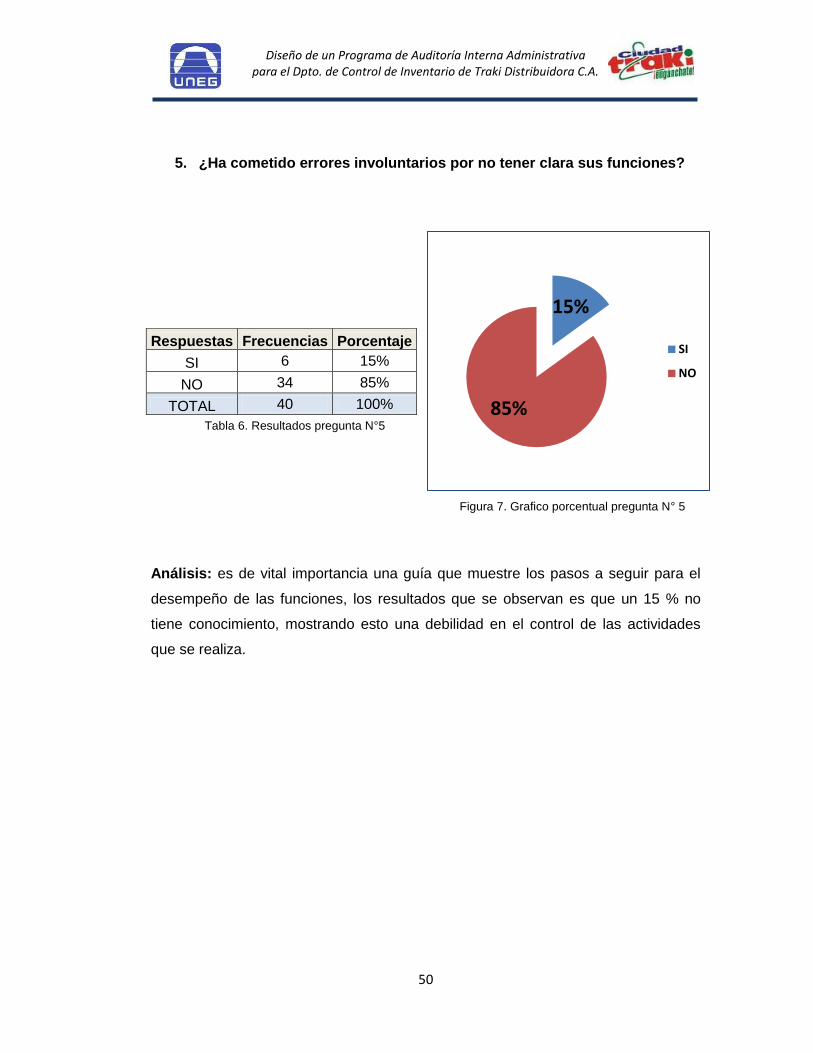

Figura 7. Grafico porcentual pregunta n° 5 ............................................................. 50

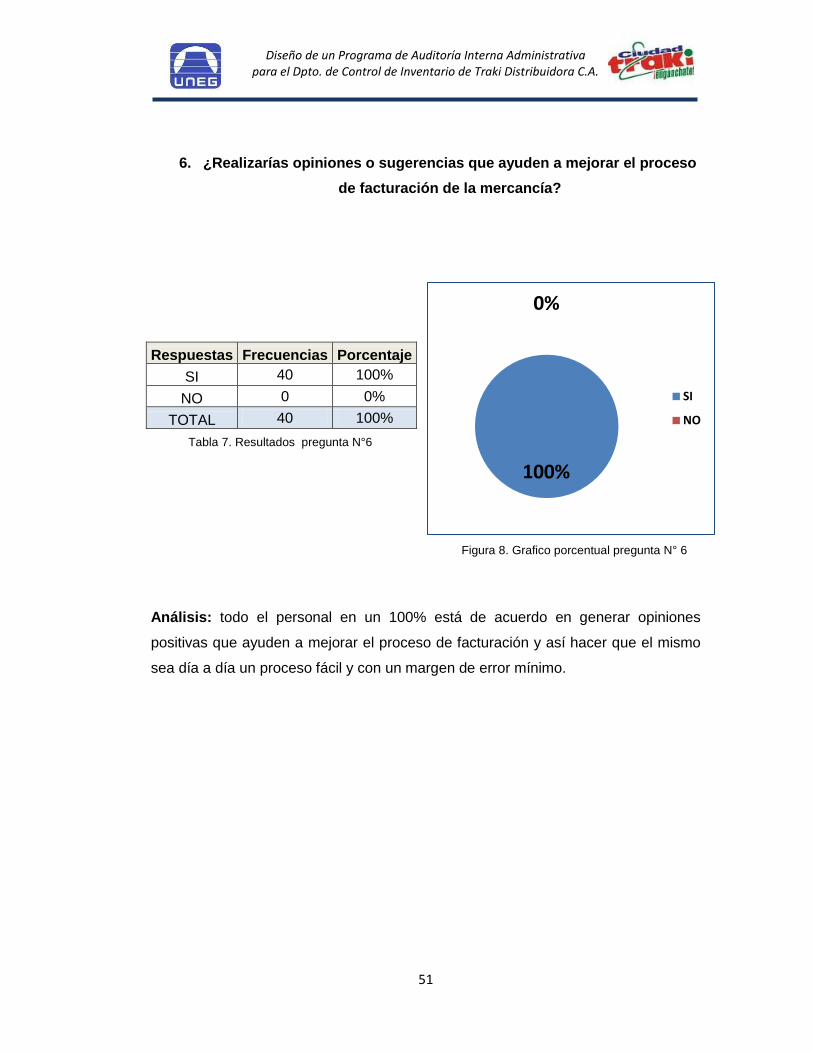

Figura 8. Grafico porcentual pregunta n° 6 ............................................................. 51

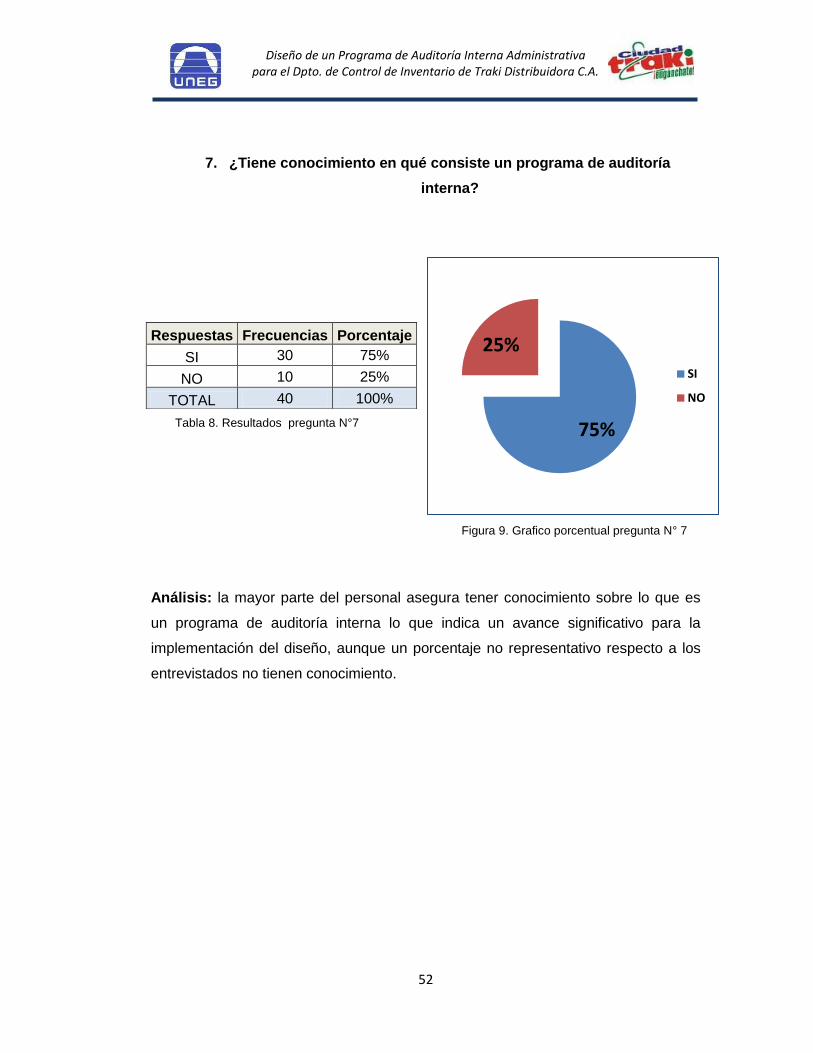

Figura 9. Grafico porcentual pregunta n° 7 ............................................................. 52

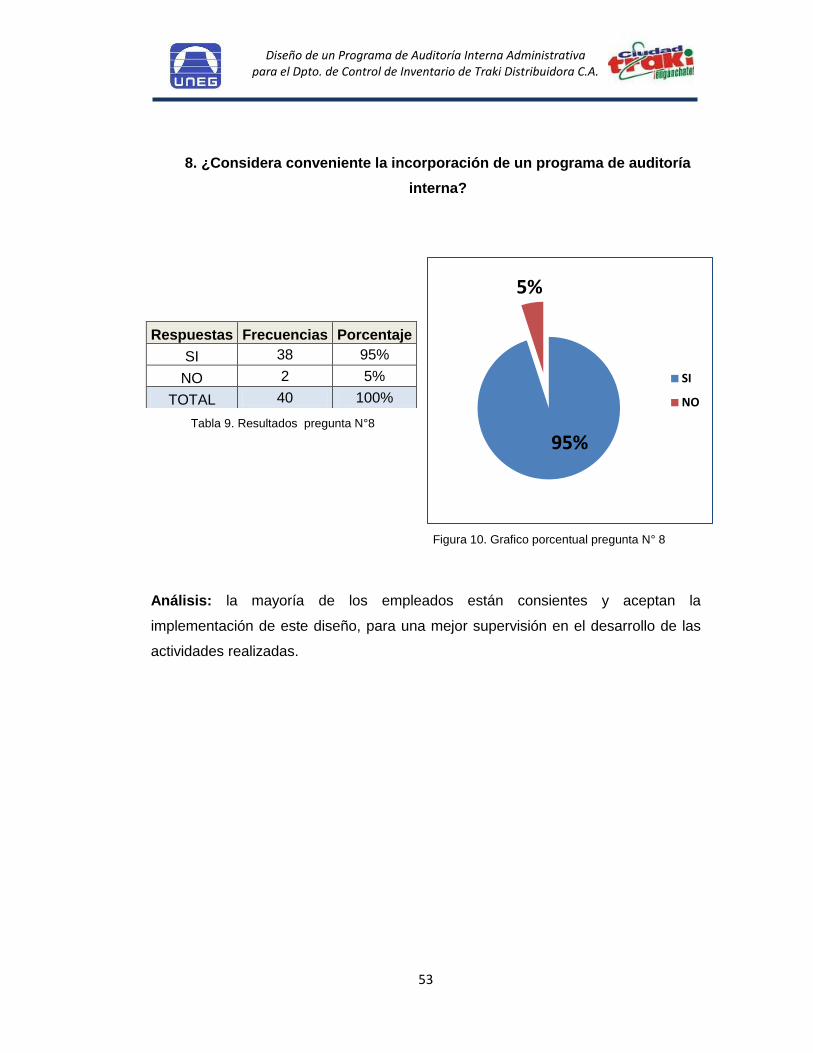

Figura 10. Grafico porcentual pregunta n° 8 ........................................................... 53

Figura 11. Grafico porcentual pregunta n° 9 ........................................................... 54

Figura 12. Grafico porcentual pregunta n° 10 ......................................................... 55

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

viii

INDICE DE TABLAS

Tabla 1. Muestra de la investigación ....................................................................... 44

Tabla 2. Resultados pregunta n° 1 .......................................................................... 46

Tabla 3. Resultados pregunta n°2 ........................................................................... 47

Tabla 4. Resultados pregunta n°3 ........................................................................... 48

Tabla 5. Resultado pregunta n°4 ............................................................................ 49

Tabla 6. Resultados pregunta n°5 ........................................................................... 50

Tabla 7. Resultados pregunta n°6 .......................................................................... 51

Tabla 8. Resultados pregunta n°7 .......................................................................... 52

Tabla 9. Resultados pregunta n°8 .......................................................................... 53

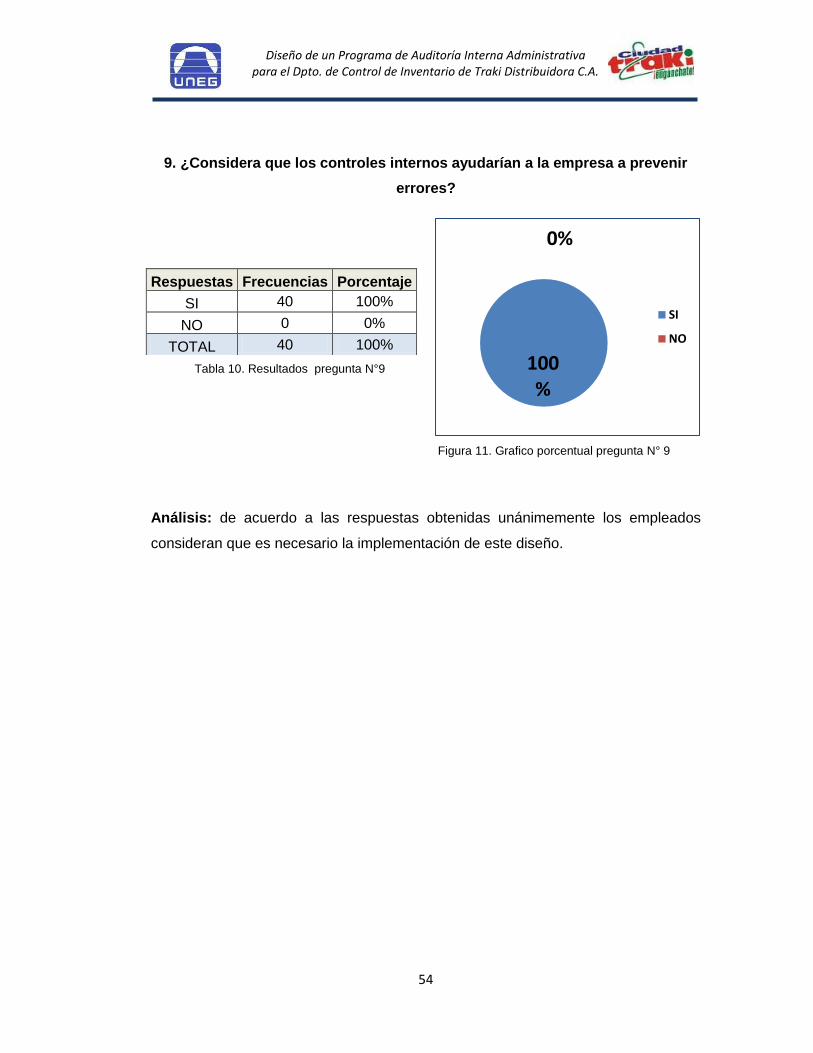

Tabla 10. Resultados pregunta n°9 ........................................................................ 54

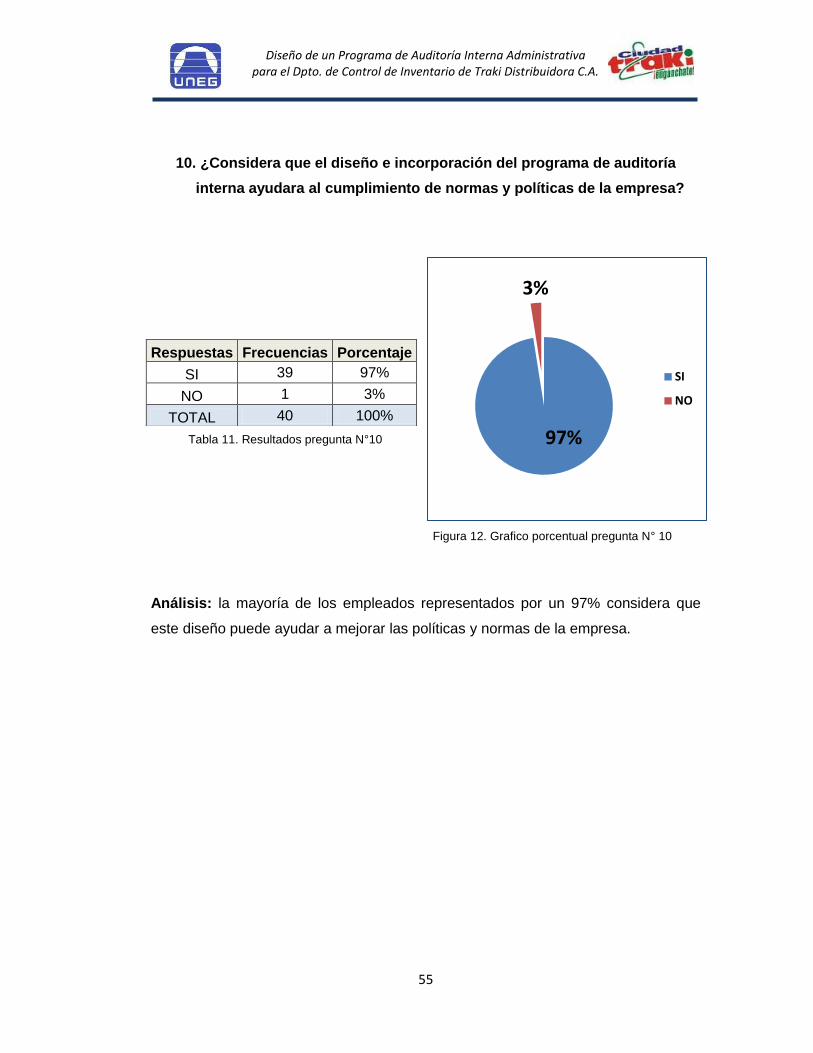

Tabla 11. Resultados pregunta n°10 ....................................................................... 55

Tabla 12. Perfil requerido del Auditor Interno .......................................................... 60

Tabla 13. Formato para la implementación del Programa de Auditoría Interna ....... 61

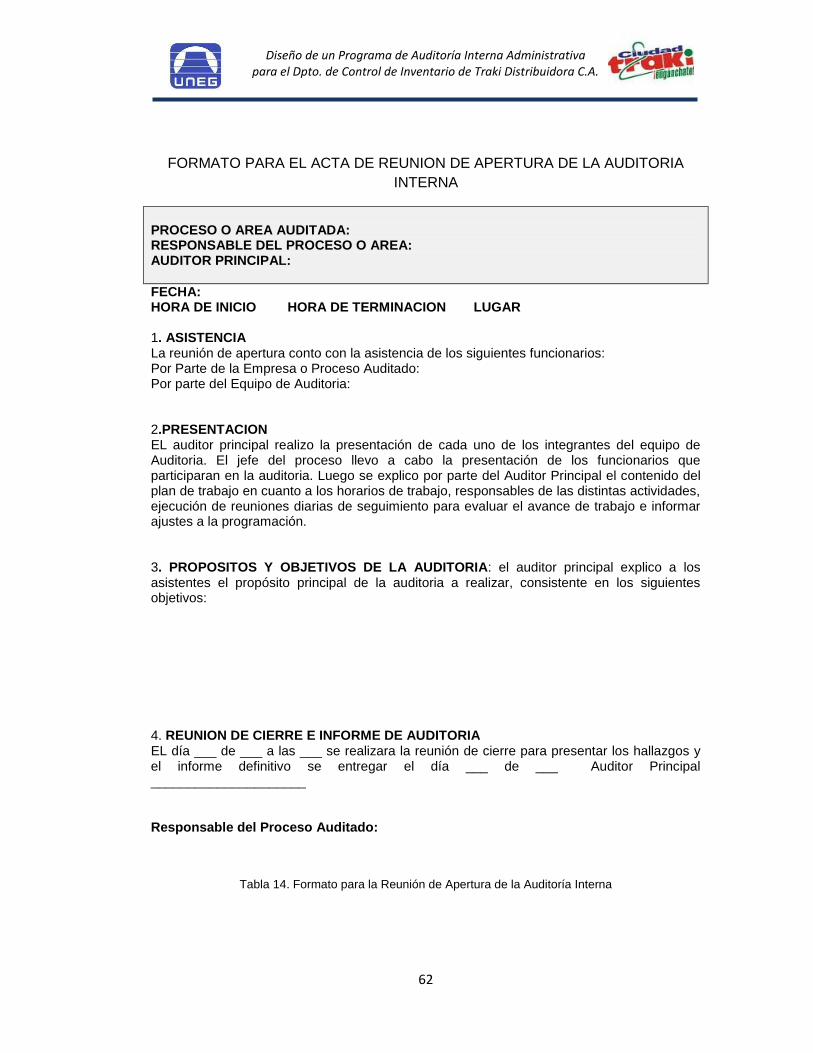

Tabla 14. Formato para la Reunión de Apertura de la Auditoría Interna ................. 62

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

ix

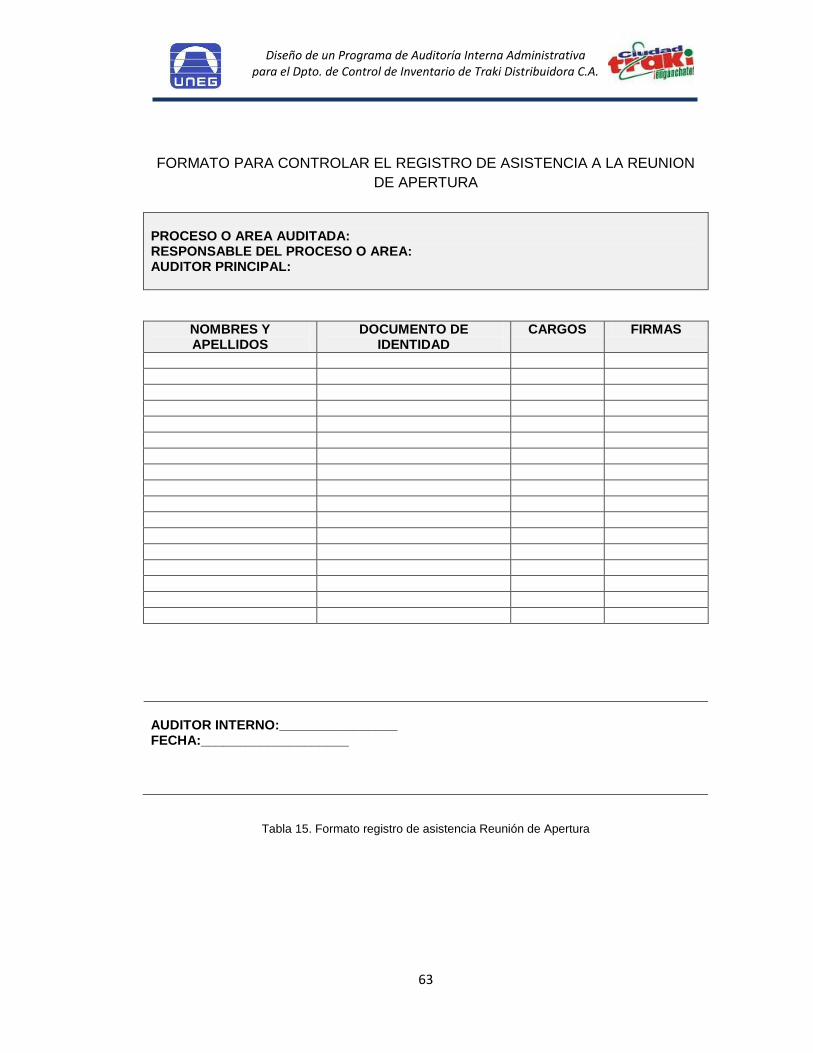

Tabla 15. Formato registro de asistencia Reunión de Apertura............................... 63

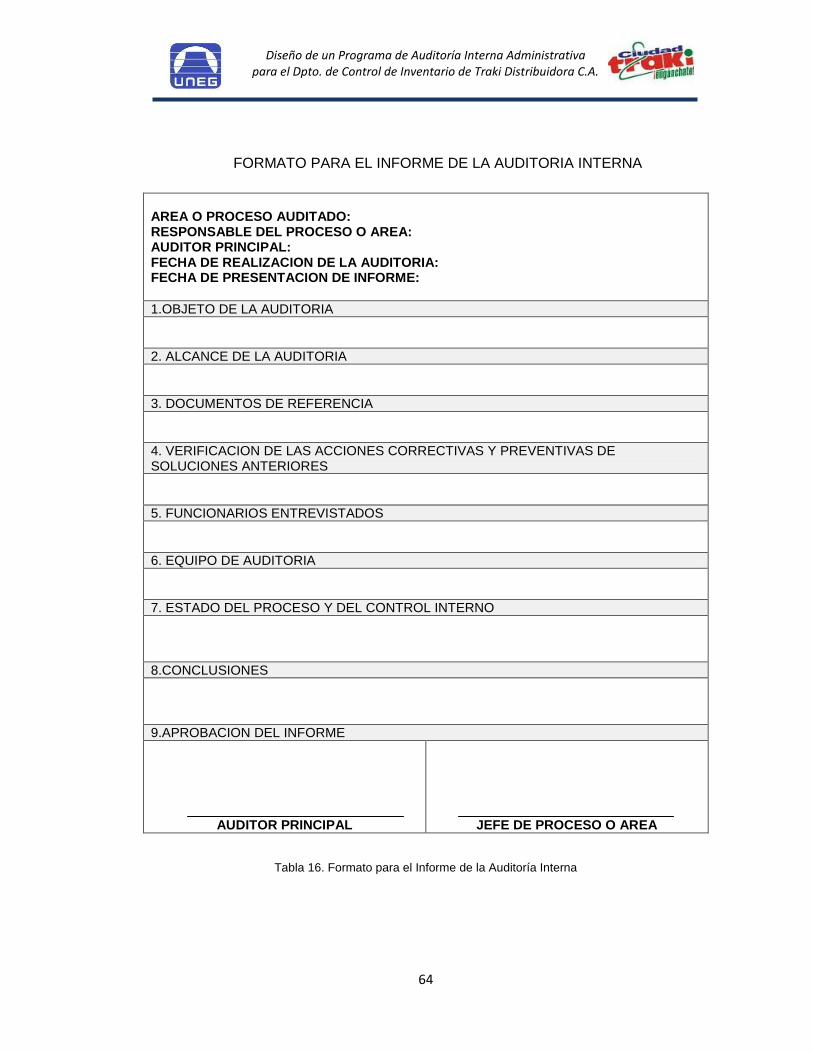

Tabla 16. Formato para el Informe de la Auditoría Interna ...................................... 64

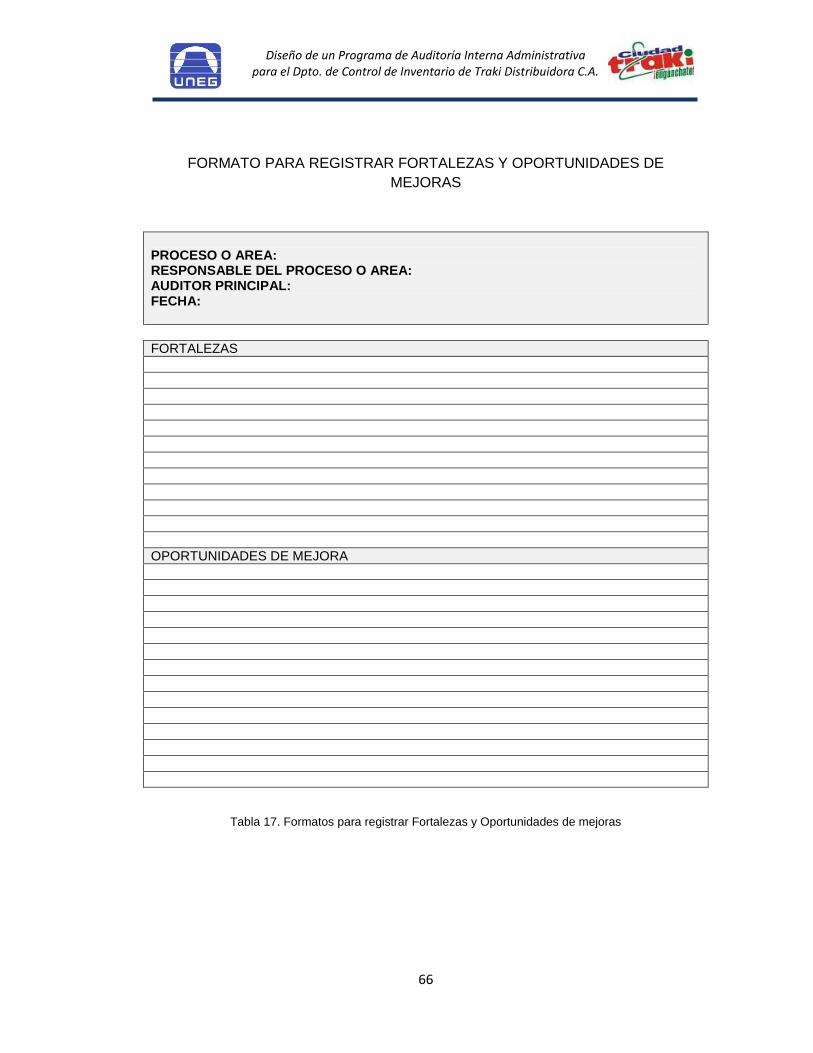

Tabla 17. Formatos para registrar Fortalezas y Oportunidades de mejoras ............ 66

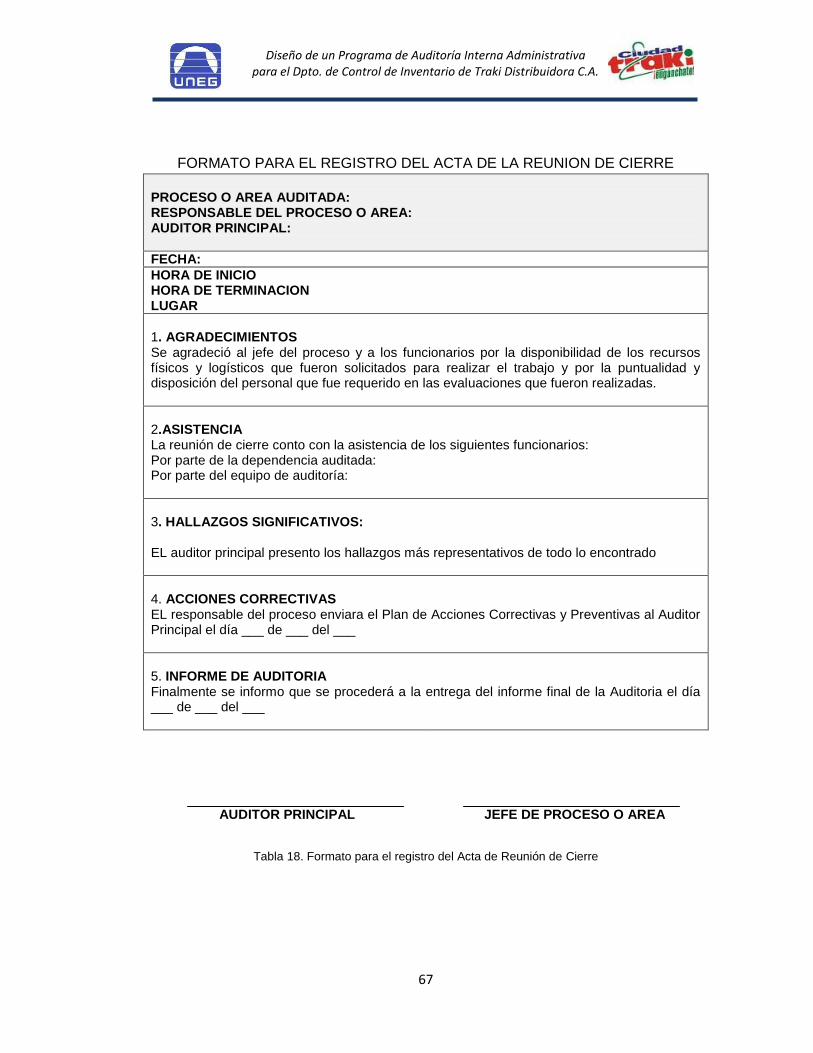

Tabla 18. Formato para el registro del Acta de Reunión de Cierre .......................... 67

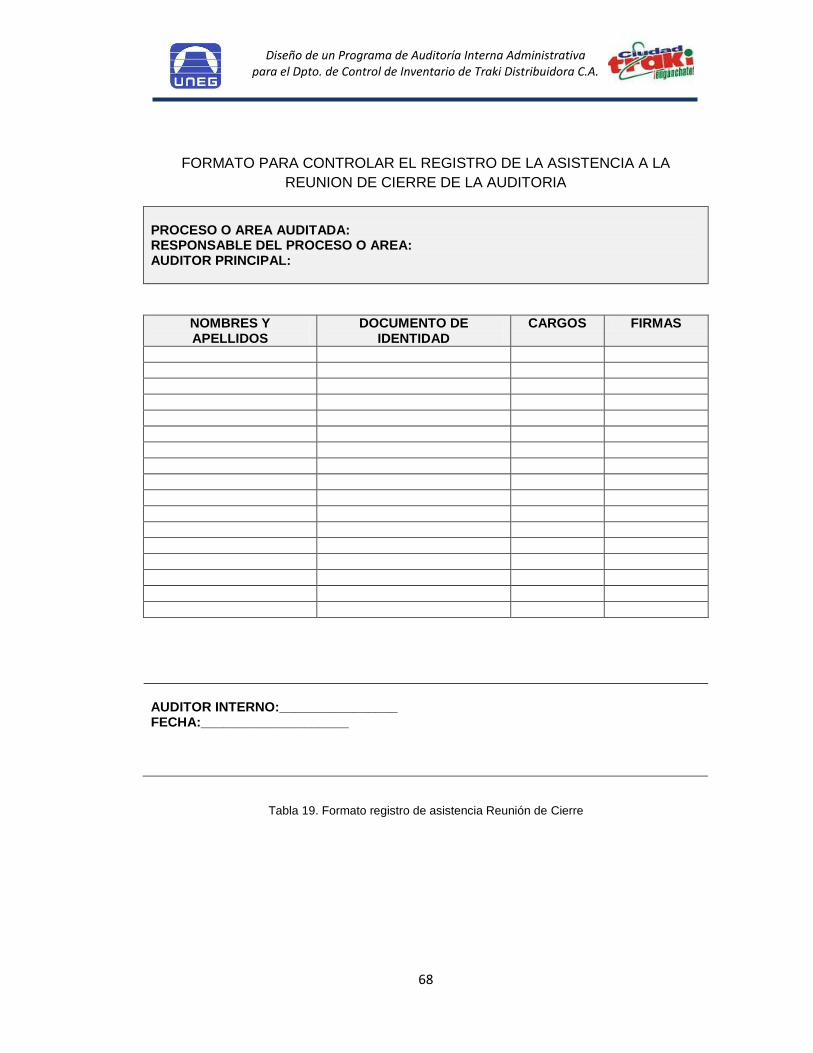

Tabla 19. Formato registro de asistencia Reunión de Cierre .................................. 68

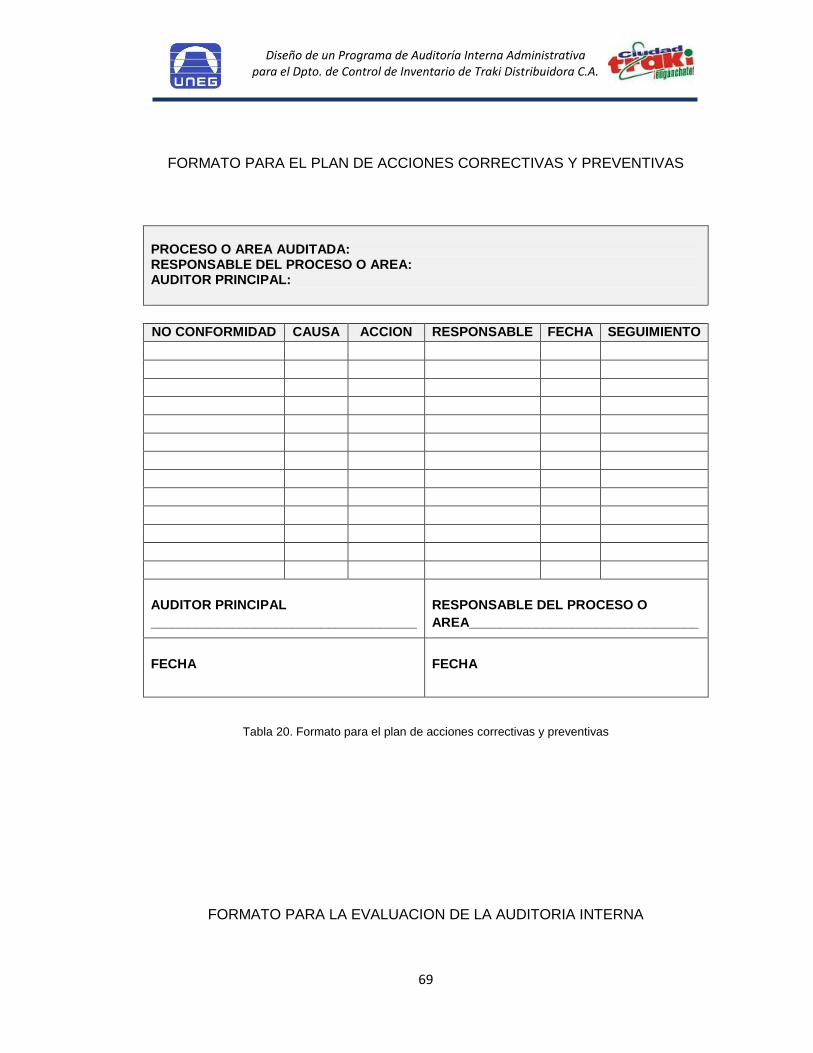

Tabla 20. Formato para el plan de acciones correctivas y preventivas ................... 69

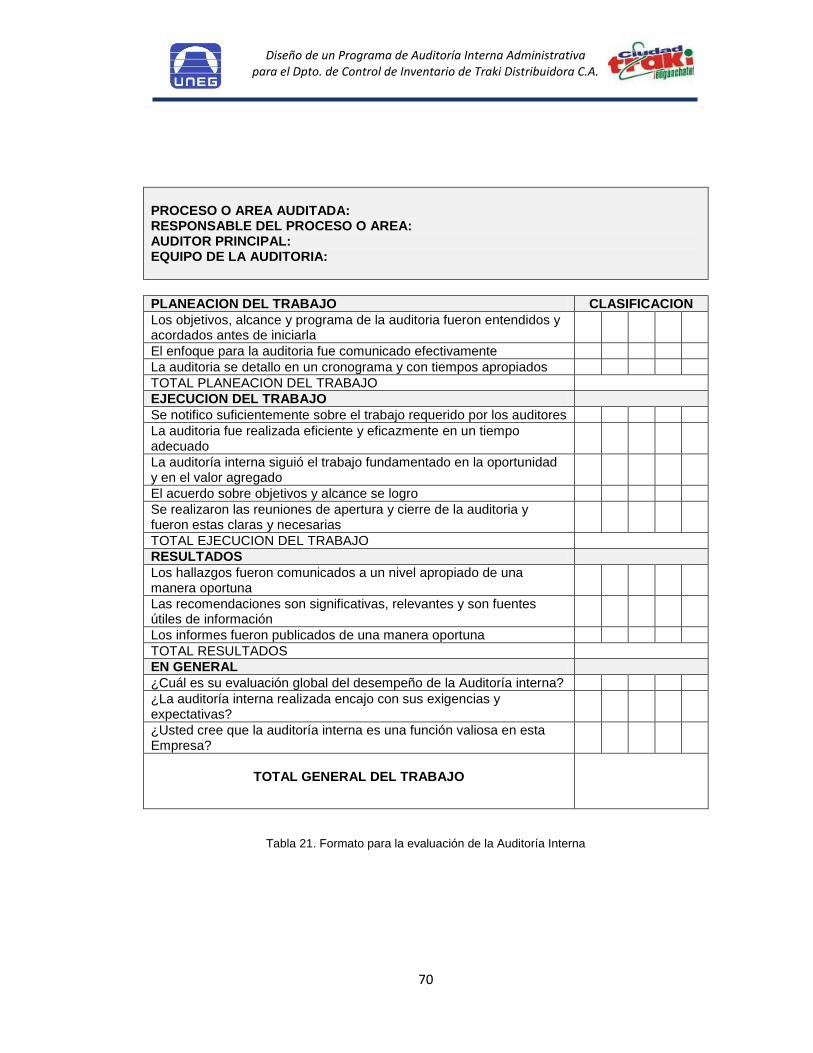

Tabla 21. Formato para la evaluación de la Auditoría Interna ................................. 70

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

1

INTRODUCCION

El crecimiento de una organización trae consigo un incremento tanto en la

cantidad como en la complejidad de sus operaciones, fundamentalmente por la

incorporación de recursos humanos, utilización de nuevas tecnologías en los

procesos de producción y administración, y en la expansión física y geográfica de la

empresa; factores todos necesarios para mejorar cualquier falla en la organización.

La Auditoría Interna ha evolucionado para satisfacer las necesidades de las

empresas y para prevenir errores, ayudando a las organizaciones a lograr sus

objetivos aportando enfoques sistemáticos para mejorar la eficacia y eficiencia en

los procesos. Mediante estos crecimientos y evoluciones las empresas se han visto

en la necesidad de implementar programas de auditorías internas administrativas

que le permitan recabar información sobre fallas o desviaciones que se estén

presentando en las actividades o tareas que desempeñan, con la finalidad de

encontrar posibles soluciones que le permitan minimizar o erradicar dichos

problemas.

Ahora bien el cumplimiento de ese objetivo depende en gran parte de la

capacidad de la empresa para planificar y coordinar el uso de todos sus recursos y

de medir que las actividades se estén realizando como han sido planificadas.

Asimismo, deben poseer los mecanismos de control que regulen las funciones y

tareas de sus trabajadores de tal manera que se garantice el adecuado uso de sus

recursos físicos y tecnológicos.

En este sentido la presente investigación, está dirigida al Diseño de un

Programa de Auditoría Interna Administrativa para el Departamento de Control de

Inventario de TRAKI DISTRIBUIDORA C.A, dicho modelo está conformado por un

plan de organización, métodos y procedimientos adaptados a la empresa, los cuales

permitirán un control más exhaustivo en cuanto a la facturación de la mercancía

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

2

que la misma distribuye para sus diferentes sucursales, logrando así detectar fallas

que se estén suscitando para tomar la mejor medida para corregirla.

A efectos de este trabajo de investigación, primero se plantea y se justifica el

problema de modo que el lector se ubique en el tema que se quiere investigar.

Asimismo, se señalan los objetivos generales y específicos que se persiguen con la

misma.

Luego, se elabora el marco teórico contentivos de la historia de la empresa,

antecedentes tomados de otras investigaciones sobre el mismo tema, bases

teóricas y legales necesarias para comprender y explicar el problema objeto de

estudio. Además, se describe la metodología utilizada para llevar a cabo la

investigación, comenzando por explicar la naturaleza de la misma, así como los

procedimientos aplicados para la obtención de los datos que serán analizados e

interpretados en el Capítulo IV.

En el Capitulo referente a la propuesta del Diseño del Programa de Auditoría

Interna Administrativa para el Departamento de Control de Inventario de TRAKI

DISTRIBUIDORA C.A, se presentan los elementos necesarios que debe contener

dicho programa, de tal manera que permita corregir errores en los procesos que se

efectúan.

Por otra parte, se elaboro la conclusión y recomendaciones, las cuales soportan

y sustentan el propósito que se persigue en la siguiente investigación.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

3

CAPITULO I

EL PROBLEMA

1.1. Planteamiento del Problema

La crisis económica, política y social que atraviesa el país, las exigencias

fiscales, un mercado cada vez más competitivo y las demandas del consumidor de

productos de mejor calidad y menores precios, son factores que obligan a muchas

empresas, a adoptar medidas de carácter económico y administrativas que les

permitan optimizar sus procesos administrativos y productivos con el propósito de

lograr sus objetivos con la mayor eficiencia posible y, de esta forma, crecer dentro

de su actividad económica.

En Venezuela, se vienen aplicando en sus organizaciones desde hace veinte

años, medidas preventivas de revisión y control de los procesos administrativos

contables y financieros tanto públicas como privadas, estas medidas son

conocidas como Auditorias y están dirigidas para determinar debilidades y posibles

desviaciones que a futuro puedan perjudicar alguna organización, tanto como

administrativa y financieramente.

La empresa TRAKI DISTRIBUIDORA C, A., empresa dedicada al ramo de la

compra y venta de mercancía seca. Desde su fundación se ha caracterizado por un

sostenido crecimiento. Hoy en día cuenta con una estructura de más de Mil

trabajadores, un alto volumen de ventas, sistemas computarizados y la participación

de varios analistas para su manejo y control; así como un inventario de mercancía

que representa para la empresa su mayor patrimonio. En cuanto a la aplicación de

los principios básicos de contabilidad y del proceso administrativo, tales como: la

planificación, organización, dirección y control, no se viene empleando de manera

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

4

eficiente, por cuanto se ha presentando fallas en el área del Departamento de

Control de Inventario, tales como: al momento de la llegada de los mismos al

almacén central no chequean los productos, y no codifican las mercancías al

momento, se viene invirtiendo codificación de un producto a otro, esto genera

detalles faltantes o sobrantes en el stock del Inventario, ocasionando esta situación

que al momento de facturar un código para ser distribuido a las sucursales se

despachan productos equivocados dando como resultado retraso en el proceso

administrativo y financiero de la empresa

De acuerdo a lo antes planteado, la empresa TRAKI DISTRIBUIDORA C;A

dentro de sus manuales organizativos no cuenta con un programa de Auditoría

Interna Administrativa , que le permita levantar sus debilidades, ya que esta

empresa en los últimos cinco años ha tenido un crecimiento empresarial en todo el

país. Y solicitar una auditoría Externa generaría alto costo financiero, por tal motivo

esta investigación se basara en realizar un diseño de un programa de Auditoría

Interna Administrativa.

Por lo antes planteado se requiere realizar las siguientes interrogantes

1.- ¿Qué incidencia tienen los procesos administrativos en el control de

inventario?

2.- ¿Cuáles son las desviaciones más frecuentes en la toma de Inventario?

3.- ¿Cuáles serian los parámetros y normas para realizar un diseño de Auditoria

Administrativa para la empresa TRAKI DISTRIBUIDORA C, A.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

5

1.2. Objetivos

1.2.1. Objetivo General

Diseñar un Programa de Auditoría Interna Administrativa para el Departamento

de Control de Inventario de TRAKI DISTRIBUIDORA C; A.

1.2.2. Objetivos Específicos

1. Diagnosticar el proceso administrativo que realiza TRAKI DISTRIBUIDORA

C,A en el Control Interno del Inventario

2. Determinar debilidades en el área administrativa y operativa en el proceso

del Sistema de Control Interno de Auditoria

3. Proponer el Diseño del Programa de Auditoría Interna

1.3. Justificación de la Investigación

Esta investigación se justifica por cuanto se ha determinado las debilidades del

departamento de Inventario ya que su función representa el patrimonio de la

organización, y permitirá a la empresa tomar medidas correctivas y preventivas para

su futuro administrativo y financiero, y disminuir las demoras ocasionadas por los

errores de los detalles de facturación.

Benavente, J (2003) manifiesta que la justificación de una investigación parte de

la razón que esta debe ser una ayuda o propuesta a dar solución (pág. 36). Sin

embargo, considerando que el aporte de esta investigación sea significativo y se

promueva su divulgación podría aportar un conjunto de estrategias innovadoras

para enriquecer dicha experiencia.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

6

1.4. Alcance

Mediante la investigación se desarrollo una propuesta del Diseño de un

Programa de Auditoría Interna administrativa que proporcionara a la empresa

mejorar la eficiencia y eficacia en las operaciones del Departamento de Control de

Inventario de TRAKI DISTRIBUIDORA C, A., respecto al manejo de mercancía, y

así poder evaluar las medidas correctivas en el proceso de recepción de la misma

que se origina por el envió de mercancía de Distribuidora hacia las diferentes

Sucursales para así para prevenir y corregir cualquier error a tiempo.

1.5. Limitaciones

Durante el tiempo de desarrollo de la pasantía realizada en la Empresa TRAKI

DISTRIBUIDORA C.A, no se suscitaron ningún inconveniente relacionado al

levantamiento de información, ya que el personal del Área de Almacén suministro

abiertamente toda la información requerida para la elaboración del presente trabajo,

se suministraron los manuales de procedimiento el tiempo necesario para su

análisis. Siguiendo el orden de las ideas se puede decir que no existieron

limitaciones.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

7

CAPITULO II

MARCO TEORICO

2.1. Antecedentes de la investigación

A continuación se expondrá los antecedentes de la investigación donde se

presentan algunas deducciones que los autores citados mostraron al momento de

concluir y recomendar su investigación ya culminada:

Inojosa, M. (2008) Plasmó en su trabajo especial de grado como requisito para

optar por el titulo de Licenciatura en Contaduría Pública, en la Universidad

experimental de Guayana, Puerto Ordaz, que lleva por título: “Diseño de un

programa de auditoría interna para la correcta valoración de los inventarios

siguiendo como marco regulador las normas internacionales de auditoría

(NIA) y la norma internacional de contabilidad N°2 (NIC 2 Inventario)”, Lo

siguiente:

La justificación de esta investigación se determina por cuanto, permite

abordar conocimientos teóricos sobre los enfoques relacionados a los

procedimientos aplicados para efectuar un examen de auditoría de los

inventarios tomando como base las Normas Internacionales de auditoría y

la Norma Internacional de Contabilidad N°2 – Inventarios (NIC 2). La

relevancia social de esta investigación se evidencia ya que los objetivos,

las acciones realizadas y su obligatoriedad radican en el hecho de ser la

auditoria una actividad profesional con un alto reconocimiento de actividad

social, en especial con el otorgamiento de fe pública como elemento del

estado generador de desarrollo económico.

Conforme a lo anterior:

Es importante en cualquier empresa y/o compañía mejore la manera de llevar

una adecuada valoración de sus Inventarios mediante programas de auditoría, por

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

8

lo que esto permitirá a la empresa evaluar y desempeñar una correcta manera de

administrar los mismos tomando como base las normas que lo rigen, siendo la

auditoria una actividad de gran impacto social.

Flores, E (2009) elaboró un trabajo especial de grado que lleva por título: “Análisis

del proceso de inventario de la Empresa Distribuidora DICE C.A., para optar

por el Título de Licenciada en Administración; en la Universidad Nacional

Experimental de Guayana Extensión Puerto Ordaz” y concluyo lo siguiente:

La mala facturación que se realiza por la salida de la mercancía que no

corresponde a lo reflejado en dicho documento ocasionando un desajuste

con la realidad con el sistema administrativo.

De acuerdo a lo descrito se deduce que:

Para una empresa es importante tener un buen control de sus inventarios, ya que

un mal proceso en los mismos puede ocasionar desajustes o irregularidades en el

Stock del sistema dando como resultados retrasos en la mercancía.

Hidalgo, M (2006) realizó un trabajo especial de grado que lleva por título:

“Implementación de la política de inventario bajo la funcionalidad MRP en SAP

R/3 para la unidad de planificación del departamento de administración de

bienes y materiales de C. V. G (EDELCA) central hidroeléctrica macagua” para

optar por el Título de licenciatura en Administración, en la Universidad De Oriente -

Unidad experimental de Puerto Ordaz, y en el cual refleja y concluye lo siguiente:

Para lograr la eficiencia en el manejo de la materia prima, y que el

producto final tenga un costo adecuado, cada empresa debe fijar una

política para el manejo de los inventarios teniendo en cuenta las

condiciones en las cuales desarrolla su objeto social. Una política

eficiente, de inventario es aquella que planea el nivel óptimo de la

inversión en inventarios y mediante el control se asegura que los niveles

óptimos si se cumplan. (pág. 37)

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

9

De acuerdo a lo descrito se deduce que:

Cada empresa debe establecer una política interna que corresponda al

procedimiento de control de inventario, para así mantener una inspección de los

movimientos de los bienes que posee la compañía y su adecuada distribución, los

inventarios representan una inversión relativamente alta y producen efectos

importantes sobre todas las funciones principales de la empresa.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

10

2.2. Antecedentes De La Empresa

La empresa TAKI DISTRIBUIDORA, C. A surge a mediados de 1984 bajo el

nombre de una mini tienda llamada TRAFIC en San Félix, Puerto Ordaz, Ciudad

Bolívar y Maturín. A mediados de 1988 se crea contacto DISTRIBUIDORA, C. A con

una capital social de 1.000 acciones nominativas a un valor nominal de 1.000 Bs.

cada una, convirtiéndose en 1991 en Traki distribuidora, C. A, para aumentar el

capital social de la compañía a través de la emisión de acciones nominativas, y fijar

la duración de la compañía en 30 años.

Luego de extenderse por casi todo el país construye su primera sede de Traki

distribuidora en Alta Vista, Puerto Ordaz. En el año 1998 se necesita tener una sede

más grande y actualmente ocupa la Zona Industrial los Pinos ubicada en esta

misma ciudad. En el año 2000 se abrió una tienda en Guanare y a finales del mismo

año, se abre la tienda más grande de ese ramo en toda la región como lo es la

nueva tienda creada en San Cristóbal.

En el primer año del siglo XXI se crea la primera Ciudad Traki en el municipio

turístico de Lecherías, para mediados de ese mismo año se abre una Ciudad Traki

en el Sambil Margarita y luego otra en el Centro Comercial Metrópolis de Valencia,

posteriormente se inaugura otra de dos pisos en la Ciudad de Maracaibo y

consecutivamente se abren otras en Valencia y Caracas; Dos años más tarde se

inaugura Ciudad Traki Alta Vista y al año siguiente Ciudad Traki Carúpano.

La empresa Traki Distribuidora dentro del renglón del sector productivo del país

se encuentra en el sector terciario, ya que es una empresa que desempeña la

función de distribuir bienes, a su vez, pertenece al mercado de competencia ya que

existen otras empresas del mismo ramo presentando igual servicio a largo y ancho

del país.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

11

2.3. Misión

Traki Distribuidora, C. A es una empresa dedicada a la comercialización de

mercancías tomando como premisas fundamentales, la atención al público, precios

accesibles, calidad que satisfaga las necesidades del cliente, maximizar niveles de

excelencia en cada uno de los procesos u operaciones que desarrolla y contar con

un ambiente de trabajo armónico con un personal capacitado y entrenado para el

desarrollo eficaz de sus labores.

2.4. Visión

Mantener y consolidarse como número uno en las preferencias de los clientes de

Venezuela, apoyados en las fortalezas de su prestigio, esfuerzo del equipo de

Trabajo, calidad de los productos ofrecidos ,precios competitivos y la excelencia de

gestión empresarial, además de convertirse como la primera distribuidora de su

estilo en Venezuela.

2.5. Valores

Justicia: entendida no sólo como una equidad ciega y fría sino como la debida

consideración a las circunstancia de las personas.

Lealtad: que mueve a actuar con la conciencia de rectitud franqueza y veracidad de

finalidad a la palabra dada a personas en instituciones.

Honestidad: entendida como la valorización y estima de personas en sí mismo y en

el entorno de la empresa.

Honradez: que mueve a desempeñarse con propiedad, con integridad, con cuidado

de los bienes, con la responsabilidad de un padre de familia.

Trabajo en equipo y gerencia participativa: propiciar la máxima participación en la

toma de decisiones, desarrollar así el sentido de compromiso con la empresa.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

12

2.6. Modelo metodológico

La preparación y el entrenamiento del personal son procesos que contribuyen al

progreso de los miembros de una empresa. Tienen como objetivo lograr que los

individuos, de manera óptima, cumplan con sus funciones, lo que puede obtener al

proveerles conocimientos y valores y desarrollar en ellos habilidades específicas.

A fin de lograr la mayor agregación de valor al capital humano, Traki Distribuidora

emplea un modelo de cogestión metodológica con sus clientes. Esto implica el

trabajo conjunto entre Traki Distribuidora y las empresas para identificar sus

necesidades, diseñar programas de ventas y distribución, implantarlos y

posteriormente medir los resultados.

Su enfoque: formar trabajadores valiosos que hacen de la empresa su lugar de

auto-realización profesional, en continuo esfuerzo de superación, motorizando

procesos concretos de transformación.

Su aporte: se sitúan en la dinámica particular de la empresa, determinando su

situación y características exactas. Luego, en función de los propósitos corporativos,

estructuran un Plan de distribución y ventas a la medida, que enriquece la gestión

de los equipos humanos, el uso de los recursos, la toma de decisiones, el análisis

del mercado. Involucrados en áreas estratégicas, evalúan la efectividad del

programa y se orientan en la obtención de la mejora proyectada.

2.7. Objetivos generales de la empresa

Traki Distribuidora, C. A tiene por objeto distribuir a la red de tiendas Traki,

prendas de vestir para damas, caballeros y niños, artefactos eléctricos línea blanca

en general, nacionales y/o importados.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

13

2.8. Objetivos específicos de la empresa

Satisfacer y superar las expectativas de sus clientes.

Mejoramiento continúo de un recurso humano altamente motivado y en

constante capacitación.

Preservar el medio ambiente a través de nuestros servicios.

Satisfacer las necesidades de la comunidad y de los individuos en general.

2.9. Funciones

Mantener en el mercado competitivo una buena calidad de los productos

ofrecidos.

Comercialización de mercancía e intercambio de bienes y servicios.

A través de su función, busca satisfacer las necesidades de la comunidad y

de los individuos en todos los departamentos de compra.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

14

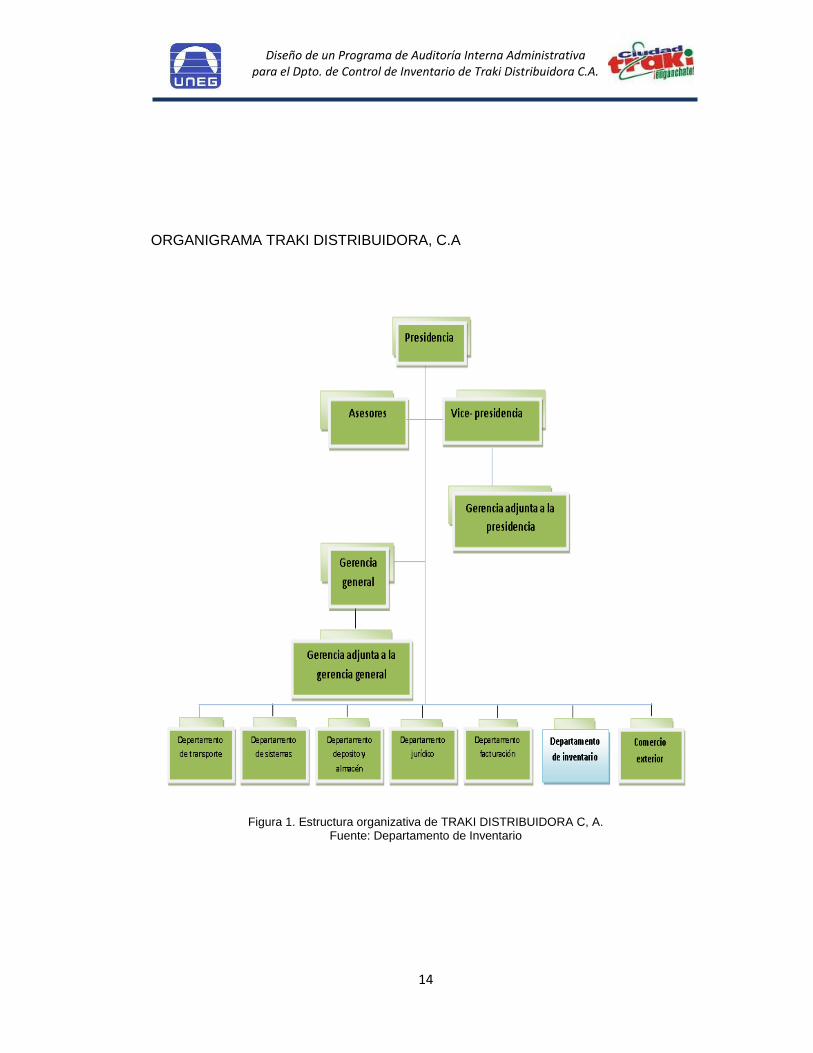

ORGANIGRAMA TRAKI DISTRIBUIDORA, C.A

Figura 1. Estructura organizativa de TRAKI DISTRIBUIDORA C, A. Fuente: Departamento de Inventario

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

15

2.10. Bases teóricas

Las bases teóricas de esta investigación se encuentran fundamentadas en el

conocimiento exacto en lo que al tema de Inventarios y Auditoria se refiere. A

continuación, se hace una síntesis de las definiciones y conceptos utilizados

mayormente en esta investigación.

Diseño

Requiere principalmente consideraciones funcionales y estéticas. Esto necesita de

numerosas fases de investigación, análisis, modelado, ajustes y adaptaciones

previas a la producción definitiva del objeto. Además comprende multitud de

disciplinas y oficios dependiendo del objeto a diseñar y de la participación en el

proceso de una o varias personas. Disponible en: URL

http://es.wikipedia.org/wiki/Dise%C3%B1o

Programa

Es un conjunto de instrucciones escritas en algún lenguaje de programación. El

programa debe ser compilado o interpretado para poder ser ejecutado y así cumplir

su objetivo. Disponible en: URL http://www.alegsa.com.ar/Dic/programa.php

Auditoria

Milano B (conferencista). II Jornadas de Finanzas y Control interno 2009 [CD].

Expone que el proceso de Auditoria “debe entenderse como el examen o evaluación

que llevan a cabo personas calificadas profesionalmente, aplicando un estándar

metodológico, principios, normas y procedimientos de aceptación general que

garanticen la confiabilidad, y que se practica a una entidad, área situación o hecho,

para posteriormente emitir una opinión fundamentada en lo observado”.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

16

Ibídem. Clasifica la auditoria

De acuerdo a la procedencia

Interna: es llevada a cabo por algún miembro autorizado, dependiente de la

misma entidad u organización.

Externa: cuando es llevada a cabo por un agente independiente a la

organización debidamente autorizados.

Según el Objeto

Auditoría Financiera: examina o mide la razonabilidad de las cifras de los

estados financieros de una entidad para un periodo dado, aplicando las normas

de auditoría generalmente aceptadas y los procedimientos necesarios que le

permitan sustenta una opinión.

Auditoria Operativa: examina y evalúa sistemáticamente las actividades

operativas de una entidad para determinar el grado de eficiencia o eficacia con que

se están manejando los recursos.

Auditoria Administrativa: examina la estructura orgánica de las entidades y

evalúa las líneas de mando o autoridad y grado de responsabilidad que les he

asignado a cada integrante, así como la coordinación existente entre ellas, con la

finalidad de diagnosticar si la estructura organizativa corresponde a la estrategia

establecida y permite alcanzar el objetivo de la entidad.

Auditoria Social: examina las consecuencias o impacto en el ambiente externo

de las entidades, estimando sus costos; se divide en impacto en la sociedad e

impacto en la naturaleza.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

17

Esta investigación se fundamentara en la

AUDITORÍA INTERNA

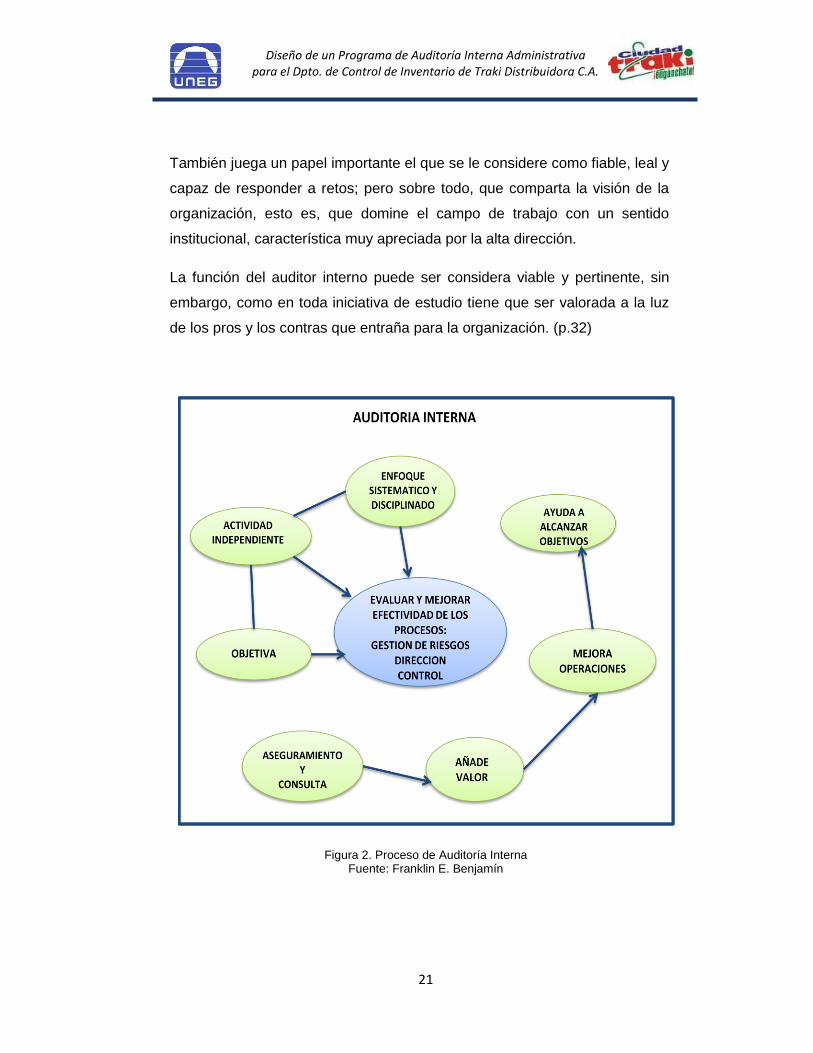

Enciclopedia Práctica de las PYMES (2010). Define la Auditoría Interna “como una

actividad de evaluación independiente y objetiva de aseguramiento y consulta, cuya

finalidad es aumentar el valor y mejorar las operaciones de la organización. Ayuda a

que la organización cumpla con sus objetivos mediante la aplicación de un enfoque

sistemático y disciplinado para evaluar y mejorar la efectividad de los procesos de

manejo de riesgos, control y dirección”. (p.121)

Se puede decir, que la Auditoría Interna se constituye en una función de asesoría,

que proporciona seguridad para la empresa en el manejo de las operaciones, ya

que evalúa en forma permanente el adecuado funcionamiento de los controles

internos establecidos.

Importancia de la Auditoría Interna

Ídem, (p.130). La Auditoría Interna es una actividad organizada para asegurar la

dirección en la empresa, el cumplimiento de las normas de trabajo, políticas

preestablecidas por la gerencia con la finalidad de obtener los beneficios que se

derivan de las verificaciones contables y de los análisis económicos y financieros

realizados dentro del marco de las operaciones generadas diariamente por la

empresa.

La auditoría interna abarca los tipos de:

1. Auditoría Administrativa.

2. Auditoría Operacional.

3. Auditoría Financiera.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

18

1. Auditoría administrativa: es la que se encarga de verificar, evaluar y promover el

cumplimiento y apego al correcto funcionamiento de las fases o elementos del

proceso administrativo y lo que incide en ellos es su objetivo también el evaluar la

calidad de la administración en su conjunto.

2. Auditoría operacional: es la que se encarga de promover la eficiencia en las

operaciones, además de evaluar la calidad de las operaciones.

3. Auditoría financiera: es el examen total o parcial de la información financiera y la

correspondiente operacional y administrativa, así como los medios utilizados para

identificar, medir, clasificar y reportar esa información.

Ventajas de la Auditoría Interna

Facilita una ayuda primordial a la dirección al evaluar de forma relativamente

independiente los sistemas de organización y de administración.

Proporciona una evaluación global y objetiva de los problemas de la

empresa, que generalmente suelen ser interpretados de una manera parcial

por los departamentos afectados.

Pone a disposición de la dirección un profundo conocimiento de las

operaciones de la empresa, proporcionado por el trabajo de verificación de

los datos contables y financieros.

Contribuye eficazmente a evitar las actividades rutinarias y la inercia que

generalmente se desarrollan en las grandes empresas.

Favorece la protección de los intereses y bienes de la empresa frente a

terceros.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

19

Características de la Auditoría Interna

Enciclopedia Práctica de las PYMES (2010).La Auditoría Interna tiene sus propias

características básicas y a su campo de acción, debido a las diferentes actividades

económicas y financieras. (p.140)

Las principales características básicas a mencionar son las siguientes:

Verifica eventos pasados.

Examina la actividad económica.

Comprueba los eventos financieros.

Dependencia de la Gerencia General.

Reporta e informa de quien depende.

Independencia respecto a las partes auditadas.

Principios de Auditoría Interna

Enciclopedia Práctica de las PYMES (2010). Se espera que los auditores internos

apliquen y cumplan los siguientes principios. (p.152)

a) Integridad.

b) Objetividad.

c) Confidencialidad.

d) Competencia.

a) Integridad: La integridad de los auditores internos establece confianza y,

consiguientemente, provee la base para confiar en su juicio.

b) Objetividad: Los auditores internos exhiben el más alto nivel de objetividad

profesional al reunir, evaluar y comunicar información sobre la actividad o proceso a

ser examinado. Los Auditores internos hacen una evaluación equilibrada de todas

las circunstancias relevantes y forman sus juicios sin dejarse influir indebidamente

por sus propios intereses o por otras personas.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

20

c) Confidencialidad: Los auditores internos respetan el valor y la propiedad de la

información que reciben y no divulgan información sin la debida autorización a

menos que exista una obligación legal o profesional para hacerlo.

d) Competencia: Los auditores internos aplican el conocimiento, aptitudes y

experiencia necesarios al desempeñar los servicios de auditoría interna.

Etapas de la Auditoría Interna

Enciclopedia Práctica de las PYMES (2010).El auditor interno es el responsable de

la planificación, ejecución y control de las tareas asignadas que posteriormente

serán revisadas y aprobadas, detallando los pasos a seguir. (p.122):

a) Planeación: Consiste en fijar el curso concreto de acción que ha de seguirse,

estableciendo los principios que habrán de orientarlo, las secuencias de las

operaciones para realizarlo, y la determinación de tiempos necesarios para su

realización.

b) Ejecución: Los auditores internos deben reunir, analizar, interpretar y documentar

la información utilizada, para justificar los resultados de la Auditoria, familiarizándose

con las actividades y controles que se están auditando, identificando áreas en las

que debe ponerse mayor énfasis durante la Auditoria.

c) Control: Cualquier medida que tome la Gerencia General para mejorar la gestión

de riesgos y aumentar la probabilidad de alcanzar objetivos y metas establecidos.

El Auditor Interno

Benjamín, F. Auditoria Administrativa (2001). Considera que:

Como parte de la organización, el auditor interno es seleccionado por el

cuerpo directivo, atendiendo a su conocimiento de la misión, objetivos,

funciones, clientes y entorno, tomando en cuenta sus conocimientos,

habilidades, destrezas, experiencia y estructura de pensamiento.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

21

También juega un papel importante el que se le considere como fiable, leal y

capaz de responder a retos; pero sobre todo, que comparta la visión de la

organización, esto es, que domine el campo de trabajo con un sentido

institucional, característica muy apreciada por la alta dirección.

La función del auditor interno puede ser considera viable y pertinente, sin

embargo, como en toda iniciativa de estudio tiene que ser valorada a la luz

de los pros y los contras que entraña para la organización. (p.32)

Figura 2. Proceso de Auditoría Interna Fuente: Franklin E. Benjamín

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

22

AUDITORIA ADMINISTRATIVA

Según Benjamín, F. Auditoria Administrativa (2001), dice que “la auditoria

administrativa es el examen integral o parcial de una organización con el propósito

de precisar su nivel de desempeño y oportunidades de mejoras”. (p.43)

Objetivos

Ídem, (p.45) Por sus características, la auditoria administrativa constituye una

herramienta fundamental para impulsar el crecimiento de las organizaciones, toda

vez que permite que se revele en qué áreas se requiere un estudio más profundo,

que acciones se deben tomar para subsanar deficiencias, como superar obstáculos,

como imprimir mayor cohesión al funcionamiento de las mismas y, sobre todo, un

análisis causa-efecto que concilie en forma congruente los hechos con las ideas.

En virtud de lo anterior, es necesario fijar el marco para definir objetivos cuya

cobertura encamine las tareas a logros específicos. Entre los más sobresalientes

para lograrlo se pueden mencionar:

De control: destinados a orientar los esfuerzos en la aplicación de la

auditoria y poder evaluar el comportamiento organizacional en relación con

estándares preestablecidos.

De productividad: encauzan las acciones de la auditoria para optimizar el

aprovechamiento de los recursos de acuerdo con la dinámica administrativa

instituida por la organización.

De organización: determinan que el curso de la auditoria apoye la definición

de la estructura, competencias, funciones y procesos a través del manejo

efectivo de la delegación de autoridad y el trabajo en equipo.

De servicio: representan la manera en que la auditoria puede constatar que

la organización está inmersa en un proceso que la vincula cuantitativamente

y cualitativamente con las expectativas y satisfacción de los clientes.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

23

Alcance

Ídem, (p.49). El área de influencia que abarca una auditoria administrativa

comprende la totalidad de una organización en lo correspondiente a su estructura,

niveles, relaciones y formas de actuación. Esta connotación incluye aspectos tales

como:

Naturaleza jurídica

Criterios de funcionamiento

Estilo de administración

Proceso administrativo

Sector de actividad

Ámbito de operación

Número de empleados

Relaciones de coordinación

Desarrollo tecnológico

Sistemas de comunicación e información

Nivel de desempeño

Trato a clientes (internos y externos)

Entorno

Producto y/o servicios

Sistemas de calidad

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

24

Campo de aplicación

Ídem, (p.52). La auditoria administrativa puede instrumentarse en todo tipo de

organización productiva, sea esta pública, privada o social. Por su extensión y

complejidad, es necesario entender como esta ordenadas estas organizaciones

para responder a las demandas de servicios y productos del medio ambiente, y

sobre todo, de qué manera se articulan, lo cual nos obliga a precisar su fisonomía,

área de influencia y dimensión.

Objetivos, de acuerdo a Benjamín, F. Auditoria Administrativa. (2001) los más

sobresalientes son:

Inventario.

Según Villegas, K (2006) la palabra inventario significa “el asentar

ordenadamente los bienes y/o valores encontrados en una persona o un lugar". La

política de inventario que se establece influye grandemente sobre los disponentes

para que estos realicen su análisis de las cantidades de materiales que se requieren

y para cuando se requieren. Los encargados de estas funciones deben tomar en

cuenta lo que se comprende como inventario, para realizar sus compras en

magnitudes acordes sin sobre cargar los almacenes. (p.38)

La gestión de inventarios es cambiante debido a su entorno, así es que requiere de

una administración por la cual sea posible planear o implementar métodos o

sistemas que ayuden a la reducción de los mismos.

Podemos encontrar distintos enfoques de los inventarios, por lo tanto se pueden

formar clasificaciones que descubren una serie de funcionalidades en el momento

en que se desempeñan dichos inventarios. Según Villegas K (2006, p.52). Estos

son:

Inventarios en Distribución: Este tipo de inventario se utiliza para el abastecimiento

de las líneas de producción, así como la distribución directa de clientes y

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

25

proveedores, generando un enlace con el recibo de los materiales, la transportación

interna y le distribución a clientes.

Esta clasificación de inventario se forma a partir de la necesidad de mover el

material de un lugar a otro. Los inventarios de distribución se establecen según la

localización y forma de transporte, y dependen de la estructura y diseño de la

planta, así como también por los procesos distribuidos en piso.

Inventarios Cíclicos: El costo de este inventario se encuentra identificado de manera

intermedia entre el costo de mantener los inventarios y el generar más órdenes de

compra y/o venta frecuentemente. La existencia para estos inventarios aumentan o

se disminuyen por tomas de decisiones que provienen de niveles superiores como

el comprar, producir o vender. Debido a estos cambios se pueden encontrar en

diferentes ubicaciones dentro de las operaciones.

Inventarios Amortiguadores: Estos son conocidos como inventarios de seguridad, y

surgen debido a las variaciones de la oferta y la demanda, estas variaciones solo

provocan incertidumbre en las empresas por eso es necesario protegerse con estos

inventarios dando seguridad de que no faltaran los materiales directos a producción

si se requieren. También son recomendables cuando se trabaja con proveedores de

bajo desempeño.

Los inventarios de seguridad en proceso dan protección contra rupturas de

máquina, empleados enfermos y casos similares y en el caso de productos

terminados finales nos resguardan contra las demandas imprevistas de clientes o

fallas en la producción.

Inventarios Anticipados: Este a diferencia de los inventarios de seguridad requiere

de existencias anticipadas pero con el propósito de acumularlas para ser utilizadas

en necesidades futuras del cliente y/o de producción.

Inventarios Independientes: La finalidad de estos inventarios es el independizar

actividades, es decir se contabiliza una existencia de inventario en los principales

lugares de enlace, así se da paso a realizar gestiones independientes en cada punto

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

26

o lugar en donde se establecieron. Al independizar actividades es necesario contar

con cantidades correctas de materias primas, semiterminados, componentes y

productos terminados. Los inventarios independientes dependen de los costos y de

la flexibilidad de las operaciones aumentando los beneficios por aplicarlos.

El inventario independiente de productos semiterminados en algunos casos puede

ser trascendental para muchas operaciones que se planean para un producto, en

especial cuando las operaciones requieren diferentes tiempos y lotes de distintas

magnitudes, o cuando se necesitan estaciones de trabajo que se están usando

simultáneamente para la producción de otros productos.

Inventario de Control: La decisión de que inventario establecer, en que periodo y el

comportamiento de los mismos depende las políticas y objetivos específicos dentro

de la empresa. Las decisiones de la gente directamente involucrada como finanzas,

producción, mercadotecnia y compras, pueden tener una influencia decisiva sobre

los niveles de inventario a realizar.

Existe otra clasificación de inventarios donde se agrupan los materiales por su forma

y las formas más comunes son: materias primas, componentes, semiterminados,

productos terminados, auxiliares y herramentales. Por lo que corresponde a

materiales de desecho u obsoletos, no se consideran parte del inventario. A

diferencia de las materias primas que representan materiales básicos dentro del

proceso de producción de la empresa.

De manera general, se identifica la clasificación de inventarios por formas a través

de la cantidad de trabajo y de materiales adicionados por la empresa.

Ahora viéndolo desde el punto de vista global, esta clasificación de las formas es

relativa ya que los materiales terminados para el proveedor se convierten en

materias primas para el comprador.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

27

Tipos de inventarios:

Existen muchos tipos de inventario pero para la aplicación del mencionado tema,

aplicaremos la clasificación. Disponible en: http://webcache.googleusercontent.com

Inventarios de mercancías en existencia: Valor de los bienes adquiridos a cualquier

título para la venta y que no serán sometidos a ningún proceso de trasformación.

Inventarios de materia prima y suministros: Representan el valor de los materiales y

suministros adquiridos para su transformación, explotación, construcción, o

producción.

Inventarios de productos en proceso: Representan el valor de los productos

semielaborados, que requieren procesos de trasformación, explotación,

construcción o adición, para que se conviertan en bienes o mercancías terminadas y

disponibles para la venta.

Inventarios de mercancías en existencia: Valor de los bienes adquiridos a cualquier

título para la venta y que no serán sometidos a ningún proceso de trasformación.

Inventarios de obsoleto y vencidos: Cuenta que representa el valor de los

inventarios que a causa de explotación a factores naturales y de tiempo, avances

tecnológicos y otros han quedado obsoletos y vencidos.

Inventario inicial: Son las existencias que tiene una empresa en el momento de

comenzar su ejercicio económico. Este va ubicado en el Costo de Venta en el

Estado de Pérdidas y Ganancias.

Inventario final: Es el inventario físico que se toma al final del Ejercicio Económico

(al costo), entrara a formar parte del Activo en el Balance General y también irá

disminuyendo al Costo de Venta en el Estado de Ganancias y Pérdidas.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

28

Además de lo anterior, según Villegas K (2006, p.80) se especifica lo siguiente:

Inventario periódico: Su característica principal es que al final del ejercicio

económico se realiza un inventario físico que consiste en el conteo físico de las

mercancías y la asignación de sus valores. Sin la realización del inventario físico es

imposible saber cuántas unidades se vendieron y por ende es imposible conocer el

costo de las mercaderías vendidas.

En realidad, el inventario es una estadística física o conteo de los materiales

existentes, para confrontarla con la existencia anotadas en los ficheros de

existencias o en el banco de datos sobre materiales.

El inventario físico se efectúa periódicamente, casi siempre en el cierre del periodo

fiscal de la empresa, para efecto de balance contable. En esa ocasión, el inventario

se hace en toda la empresa; en la bodega, en las secciones, en el depósito, entre

otras. El inventario físico es importante por las siguientes razones:

Permite verificar las diferencias entre los registros de existencias en las FE y

las existencias físicas (cantidad real en existencia).

Permite verificar las diferencias entre las existencias físicas contables, en

valores monetarios.

Proporciona la aproximación del valor total de las existencias (contables), para

efectos de balances, cuando el inventario se realiza próximo al cierre del

ejercicio fiscal.

La necesidad del inventario físico se fundamenta en dos razones:

- El inventario físico cumple con las exigencias fiscales, pues deben ser

transcritos en el libro de inventario, conforme la legislación.

- El inventario físico satisface la necesidad contable, para verificar, en realidad,

la existencia del material y la aproximación del consumo real.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

29

Inventario Perpetuo o Permanente: Consiste en llevar un registro que muestra en

todo momento la cantidad y valoración del inventario en existencia, así como que en

cada momento que se produzca una venta, sea posible conocer el costo de venta y

realizar el registro contable correspondiente. Los cambios en el inventario se

registran a medida que ocurren, mediante cargos y créditos en la cuenta de

inventario.

Métodos más importantes para valorar los inventarios

Según López, C (2002, p.67) tenemos:

Costo o Mercado el Más Bajo: Se toma como base el precio inferior de las

existencias, manteniendo el principio contabilístico del conservatismo el cual no

anticipa beneficios y prevé posibles pérdidas.

El Método FIFO o PEPS: Este método se basa en que lo primero que entra es lo

primero en salir. Su apreciación se adapta más a la realidad del mercado, ya que

emplea una valoración basada en costos más recientes.

El Método LIFO o UEPS: Contempla que toda aquella mercancía que entra de

último es la que primero sale. Su ventaja se basa en que el inventario mantiene

su valor estable cuando ocurre algún alza en los precios.

El Método del Costo Promedio Aritmético: El resultado lo dará la media aritmética

de los precios unitarios de los artículos.

El Método del Promedio Armónico o Ponderado: Este promedio se calculará

ponderando los precios con las unidades compradas, para luego dividir los

importes totales entre el total de las unidades.

El Método del Costo Promedio Móvil o del Saldo: Calcula el valor de la

mercancía, de acuerdo con las variaciones producidas por las entradas y salidas

(compras o ventas) obteniéndose promedios sucesivos.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

30

El Método del Costo Básico: Por medio de este método se atribuyen valores fijos

a las existencias mínimas, este método es bastante parecido al LIFO con la

diferencia de que se aplica solamente a la cantidad de inventario mínimo.

El Método del Precio de Venta al Detal: Permite la estimación de inventarios con

la frecuencia que se desee.

El inventario físico se practicará, basándose en los precios de venta Marcados en

los artículos.

Control

Chiavenato, I (2000, p.622) expone que: “El procedimiento de control es cíclico y

repetitivo y sirve para ajustar las operaciones a los estándares preestablecidos”.

Reyes, P (2003, p.355). Todo control implica, necesariamente, la comparación de lo

obtenido con lo esperado. Pero tal comparación puede realizarse al final de cada

periodo prefijado, o sea, cuando se han visto ya si los resultados obtenidos no

alcanzaron, igualaron, superaron o se apartaron de lo esperado.

Se puede entender de manera muy precisa que el control juega un papel muy

importante dentro de una organización. Ya que es una herramienta administrativa

muy valiosa que sirve para llevar una medición de los objetivos.

Alcanzados y compararlo con los esperados y así determinar si es necesario hacer

correcciones.

Hay que distinguir ante todo, los pasos o etapas de todo control para tener una idea

de cómo debe ser aplicado en una empresa.

Establecimiento de los medios de control.

Operaciones de recolección de datos.

Interpretación y valoración de resultados.

Utilización de los resultados.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

31

La primera y última de estas etapas son esencialmente propias del administrador.

La segunda ciertamente es del técnico en el control que se trate. La tercera suele

ser del administrador con la ayuda del técnico

Importancia del Control

Chiavenato, I (2000, p.256), referente a la importancia del control, señala: Crear

mejor calidad: Las fallas del proceso se detectan y el proceso se corrige para

eliminar errores.

Enfrentar el cambio: Este forma parte ineludible del ambiente de cualquier

organización. Los mercados cambian, la competencia en todo el mundo ofrece

productos o servicios nuevos que captan la atención del público. Surgen materiales

y tecnologías nuevas. Se aprueban o enmiendan reglamentos gubernamentales. La

función del control sirva a los gerentes para responder a las amenazas o las

oportunidades de todo ellos, porque les ayuda a detectar los cambios que están

afectando los productos o servicios de sus organizaciones.

Entre la innumerable variedad de control posible en cada grupo, hay que escoger

los que puedan considerarse como estratégicos.

¿Qué mostrara mejor lo que se ha perdido o no se ha obtenido?

¿Qué puede indicarnos lo que podría mejorarse?

¿Cómo medir rápidamente cualquier desviación anormal?

¿Qué informara mejor “quien es responsable de las fallas?

¿Qué controles son más económicos y amplios a la vez?

¿Cuáles son los más eficaces y automáticos?

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

32

Requisitos de un buen control

Catacora, F (2003) establece que los requisitos para un buen control son:

Corrección de fallas y errores: El control debe detectar e indicar errores de

planeación, organización o dirección.

Previsión de fallas o errores futuros: el control, al detectar e indicar errores actuales,

debe prevenir errores futuros, ya sean de planeación, organización o dirección.

Características del control

Chiavenato, I. (2000) señala que:

Se reconocen una serie de características generales que debe poseer el control,

tales como:

Integral: Asume una perspectiva integral de la organización, contempla a la

empresa en su totalidad, es decir, cubre todos los aspectos de las actividades que

se desarrollan en la misma.

Periódico: Sigue un esquema y una secuencia predeterminada.

Selectivo: Debe centrarse solo en aquellos elementos relevantes para la

función u objetivos de cada unidad.

Creativo: Continúa búsqueda de índices significativos para conocer mejor la

realidad de la empresa y encaminarla hacia sus objetivos.

Efectivo y Eficiente: Busca lograr los objetivos marcados empleando los

recursos apropiados.

Adecuado: El control debe ser acorde con la función controlada, buscando

las técnicas y criterios más idóneos.

Adaptado: A la cultura de la empresa y a las personas que conforman parte

de ella.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

33

Motivador: Debe contribuir a motivar hacia el comportamiento deseado más

que a coaccionar.

Servir de Puente: Entre la estrategia y la acción, como medio de despliegue

de la estrategia en la empresa.

Flexible: Fácilmente modificable con capacidad de cambio.

Bases del control

Enciclopedia Práctica de las PYMES (2010). Se podría comenzar definiendo qué es

una base. Bastaría traer a nuestra memoria y fijarnos en la clase de geometría

cuando nos explicaban que un triángulo está conformado por dos elementos

principales: base y altura. Para aquel entonces bastaba fijarnos en la parte inferior

de la figura y darnos cuenta que sin aquella base ¿sería acaso posible la estabilidad

del triángulo? Asimismo funciona con el control organizacional y sus basamentos,

podríamos decir que el control se basa en la consecución de las siguientes

actividades (p.167):

Planear y organizar.

Hacer.

Evaluar.

Mejorar.

Los objetivos son los programas que desea lograr la empresa, los que facilitarán

alcanzar la meta de esta. Lo que hace necesaria la planificación y organización para

fijar qué debe hacerse y cómo. El hacer es poner en práctica el cómo se planificó y

organizó la consecución de los objetivos. De éste hacer se desprende una

información que proporciona detalles sobre lo que se está realizando, o sea, ella va

a esclarecer cuáles son los hechos reales. Esta información debe ser clara, práctica

y actualizada al evaluar.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

34

El evaluar que no es más que la interpretación y comparación de la información

obtenida con los objetivos trazados, se puedan tomar decisiones acerca de qué

medidas debe ser necesario tomar.

La mejora es la puesta en práctica de las medidas que resolverán las desviaciones

que hacen perder el equilibrio al sistema.

Principios de control

Méndez, C. (2001), señala que en los principios del control debe existir lo siguiente:

Equilibrio: A cada grupo de delegación conferido debe proporcionarle el grado de

control correspondiente. De la misma manera la autoridad se delega y la

responsabilidad se comparte, al delegar autoridad es necesario establecer los

mecanismos suficientes para verificar que se están cumpliendo con la

responsabilidad conferida, y que la autoridad delegada está siendo debidamente

ejercida.

De la oportunidad: El control, necesita ser oportuno, es decir, debe aplicarse antes

de que se efectúe el error, de tal manera que sea posible tomar medidas

correctivas, con anticipación.

De los objetivos: Se refiere a que el control existe en función de los objetivos, es

decir, el control no es un fin, sino un medio para alcanzar los objetivos

preestablecidos. Ningún control será válido si no se fundamenta en los objetivos y

si, a través de él, no se revisa el logro de los mismos.

De las desviaciones: Todas las variaciones o desviaciones que se presenten en

relación con los planes deben ser analizadas detalladamente, de manera que sea

posible conocer las causas que lo originaron, a fin de tomar medidas necesarias

para evitarlas en futuro. De la contabilidad, el establecimiento de un sistema de

control debe justificar el costo que este represente en tiempo y dinero, en relación

con las ventajas reales que este reporte. Un control sólo deberá implantarse si su

costo se justifica en los resultados que se esperen de él; de nada servirá establecer

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

35

un sistema de control si los beneficios financieros que reditúa resultan menores que

el costo y el tiempo que implican su implantación.

De excepción: El control debe aplicarse, preferentemente, a las actividades

excepcionales o representativas, a fin de reducir costos y tiempo, delimitando

adecuadamente que funciones estratégicas requieren el control. Este principio se

auxilia de métodos probabilísticos, estadísticos o aleatorios.

De la función controladora: La función controladora por ningún motivo debe

comprender a la función controladora, ya que pierde efectividad de control. Este

principio es básico, ya que señala que la persona o la función que realiza el control

no debe estar involucrada con la actividad a controlar.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

36

2.11. Bases legales

El Código de Comercio

Regula las operaciones y actos de comercio que realizan los comerciantes. En

algunos de sus artículos presenta disposiciones que, de alguna u otra forma pueden

interpretarse como controles básicos o primarios que debe contemplar cualquier

empresa en Venezuela.

El artículo 32 establece la obligatoriedad a todo comerciante de llevar libros de

contabilidad (diario, mayor e inventario) así como los auxiliares que estime

necesario para llevar en forma clara y ordenada el registro de todas las operaciones

financieras que realice.

Estos controles básicos tipificados en el Código de Comercio tales como: poseer un

sistema contable para registrar todas las operaciones de la empresa, donde se

muestras los bienes, obligaciones y resultados de las operaciones de la empresa

durante su ejercicio económico, permiten establecer las bases fundamentales de un

adecuado sistema de control interno dentro de cualquier organización.

Las Normas de Auditoria Generalmente Aceptadas (NAGAS)

Son los principios fundamentales de auditoría a los que deben enmarcarse su

desempeño los auditores durante el proceso de la auditoria. El cumplimiento de

estas normas garantiza la calidad del trabajo profesional del auditor.

En la actualidad las NAGAS, vigente en nuestro país, Venezuela, son 10, las

mismas que constituyen los (10) diez mandamientos para el auditor y son:

Normas Generales o Personales

1. Entrenamiento y capacidad profesional

2. Independencia

3. Cuidado o esmero profesional.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

37

Normas de Ejecución del Trabajo

4. Planeamiento y Supervisión

5. Estudio y Evaluación del Control Interno

6. Evidencia Suficiente y Competente

Normas de Preparación del Informe

7. Aplicación de los Principios de Contabilidad Generalmente Aceptados.

8. Consistencia

9. Revelación Suficiente

10. Opinión del auditor

Definición de las Normas

Estas normas por su carácter general se aplican a todo el proceso del examen y se

relacionan básicamente con la conducta funcional del auditor como persona humana

y regula los requisitos y aptitudes que debe reunir para actuar como Auditor.

La mayoría de este grupo de normas son contempladas también en los Códigos de

Ética de otras profesiones.

Normas Internacionales De Auditoría (NIA)

Evaluación de riesgos y control interno (NIA 6)

El propósito de esta norma es proporcionar pautas referidas a la obtención de una

comprensión y prueba del sistema de control interno, la evaluación del riesgo

inherente y de control y la utilización de estas evaluaciones para diseñar

procedimientos sustantivos que el auditor utilizará para reducir el riesgo de

detección a niveles aceptables.

Estudio Y Evaluación Del Control Interno

"Debe estudiarse y evaluarse apropiadamente la estructura del control interno (de la

empresa cuyos estados financieros se encuentra sujetos a auditoría como base

para establecer el grado de confianza que merece, y consecuentemente, para

determinar la naturaleza, el alcance y la oportunidad de los procedimientos de

auditoría".

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

38

El estudio del control interno constituye la base para confiar o no en los registros

contables y así poder determinar la naturaleza, alcance y oportunidad de los

procedimientos o pruebas de auditoría. En la actualidad, se ha puesto mucho

énfasis en los controles internos y su estudio y evaluación conlleva a todo un

proceso que comienza con una comprensión, continúa con una evaluación

preliminar, pruebas de cumplimiento, revaluación de los controles, arribándose

finalmente – de acuerdo a los resultados de su evaluación – a limitar o ampliar las

pruebas sustantivas.

En tal sentido, el control interno funciona como un termómetro para graduar el

tamaño de las pruebas sustentativas. La concepción moderna del control interno

incluye los componentes de ambiente de control, evaluación de riesgos, actividades

de control, información y comunicación y los de supervisión y seguimiento.

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

39

2.12. Glosario De Términos

Alcance de una auditoria: se refiere a los procedimientos de auditoría

considerados necesarios en las circunstancias para lograr el objetivo de la auditoria.

Ambiente de Control: el entorno de control comprende la actitud total, la

conciencia y acciones de los directores y administración respecto del sistema de

control interno y su importancia en la entidad.

Auditoria Administrativa: es la revisión analítica total o parcial de una organización

con el propósito de conocer su nivel de desempeño y perfilar oportunidades de

mejora para innovar valor y crear una ventaja competitiva sustentable.

Auditoría Interna: es aquella realizada por un empleado de la misma empresa o

entidad que se audita, en clara relación de dependencia; por lo cual carece en cierto

modo, de independencia de criterio y de autonomía.

Control: cualquier medida que tome la dirección, el consejo y otros, para mejorar la

gestión de riesgos y aumentar la probabilidad de alcanzar los objetivos y metas

establecidos. La dirección planifica, organiza y dirige la realización de las acciones

suficientes para proporcionar una seguridad razonable de que se alcanzarán los

objetivos y metas.

Control Interno: es el que comprende el plan de organización, todos los métodos

coordinados y las medidas adoptadas en el negocio, para proteger sus activos,

verificar la exactitud y confiabilidad de sus datos contables, promover la eficiencia

en las operaciones y estimular la adhesión a las prácticas ordenadas por la

gerencia.

Director Ejecutivo de Auditoria: la máxima posición responsable de las

actividades de auditoría interna dentro de la organización. Normalmente, esta

Diseño de un Programa de Auditoría Interna Administrativa para el Dpto. de Control de Inventario de Traki Distribuidora C.A.

40

posición sería la de director de auditoría interna. En el caso de que las actividades

de auditoría interna se obtengan de proveedores externos de servicios, el director

ejecutivo de auditoría es la persona responsable de: supervisar el contrato de

servicios, asegurar la calidad general de estas actividades, reportar a la dirección

superior y al consejo respecto de las actividades de auditoría interna, y efectuar el

seguimiento de los resultados del trabajo.

Manual de procedimientos: es el documento que contiene la descripción de

actividades que deben seguirse en la realización de las funciones de una unidad

administrativa.

Norma: un pronunciamiento profesional promulgado por el Consejo de Normas de

Auditoría Interna que describe los requerimientos para desempeñar un amplio rango

de actividades de auditoría interna y para evaluar el desempeño de las mismas.

Normas de Auditoría: son pautas o disposiciones normativas del comportamiento

del auditor, en su trabajo; las normas señalan los pasos a seguir en cada una de las

situaciones, que comúnmente se le presentará en su investigación.