il settore farmaceutico in italia: caratteristiche ... · fonte: evaluatepharma «world preview...

TRANSCRIPT

IAPG – July 5th 2012

Il settore farmaceutico in Italia:caratteristiche, criticità, proposte

Pierluigi AntonelliChairman IAPG

1Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012 2

Lo IAPG

• Lo IAPG (Italian American Pharmaceutical Group) rappresentale aziende farmaceutiche italiane a capitale statunitense:– 5 miliardi di € di fatturato (ex‐factory) in Italia

– 13.000 dipendenti (di cui 4.900 in R&S e produzione)

– 460 milioni di € di investimenti in R&S e produzione

– 233 milioni di € di imposte e tasse versate

– 1,3 miliardi di € di export

– il farmaceutico rappresenta il secondo settore per gli investitori USAin Italia sia in termini di vendite (20%) che di occupazione (14%)

Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012

L’evoluzione globale del settore

3Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012

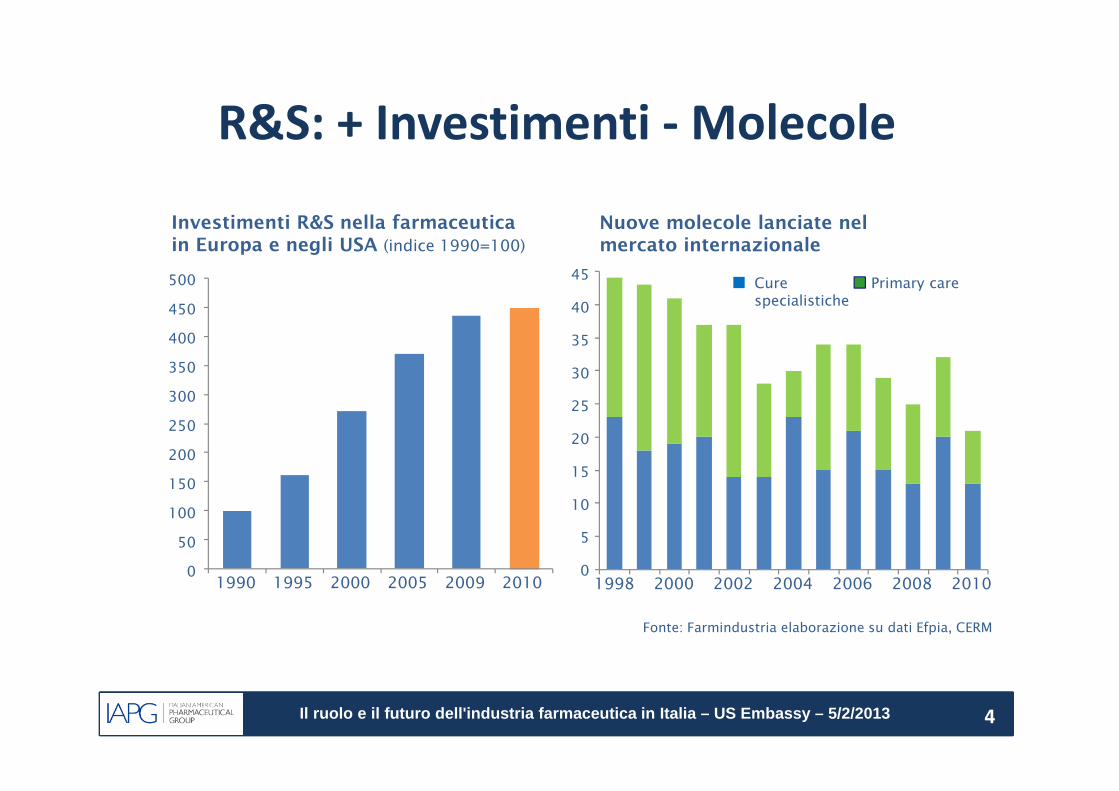

Fonte: Farmindustria elaborazione su dati Efpia, CERM

1998 2000 2002 2004 2006 2008 2010

5

10

15

20

25

30

45

35

40

0

Nuove molecole lanciate nel mercato internazionale

Cure specialistiche

Primary care

Investimenti R&S nella farmaceutica in Europa e negli USA (indice 1990=100)

1990 1995 2000 2005 2009 2010

50

100

150

200

250

300

450

350

400

0

500

R&S: + Investimenti ‐Molecole

4Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012

Fonte: Farmindustria elaborazione su dati PhRMA, CERM

20

30

40

50

60

70

100

80

90

10

02010 2011 2012 2013 2014

Italia - Molecole in scadenza di brevetto: valore cumulato rispetto al mercato in-patent (anno di riferimento 2009)

Mercato farmacia

Mercato totale (inc. non retail)

Dinamica dei costi della R&S per farmaco innovativo a livello mondiale (stima in milioni di dollari*)

oggi20010

200

400

600

800

1000

1200

1400

discovery

pre-clinica

fase III

lancio

discovery

pre-clinica

faseIfaseII

lancio

faseII

fase III

R&S: + Costi ‐ Risorse

5Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

* 1.800 milioni di dollari secondo Nature Drug Discovery (2010)

IAPG – July 5th 2012

Scadenze brevetti 2012 ‐ 2018

6Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

• Le scadenze brevettuali previste entro il 2018, provocherannominori ricavi per 150 miliardi di dollari a livello mondiale

Fonte: EvaluatePharma «World Preview 2018 (Giugno 2012) - Perdite previste riferite alle prime 500 aziende farmaceutiche e biotech

IAPG – July 5th 2012Fonte: Global Insights

100

200

300

400

500

Valore della produzione dell’industria farmaceutica mondiale(indice 2000=100, in dollari USA)

BRICS e altre economie emergenti

Mondo

Economie avanzate150

250

350

450

550

2000 2005 2010 2015

Lo spostamento della domanda determina la rilocalizzazione a livello globale della capacità produttiva. Cresce la competizione tra le Economie Avanzate per mantenere o attrarre gli investimenti

0

20

40

60

80

100

Quota di nuovi investimenti nella farmaceutica mondiale (% sul totale)

2000 2004 2006 2008 2010 20152002

59

41

28

72

Economie avanzate

BRICS e altre economie emergenti

7

Nuovi investimenti verso BRICs

IAPG – July 5th 2012

Dove investono le Case Madri

8Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

Disinvestire Mantenere Investire

In crescitaBRICsTurchia

Sud Corea

StabileGermany

UKAltri UE

VolatileGrecia

PortogalloSpagna

Italia

Con politiche che

accresconol’attrattività

Con politiche che

penalizzanol’attrattività

Dove investire

Situazione

econo

mico/po

litica

IAPG – July 5th 2012

Il valore (misconosciuto)del settore farmaceutico in Italia

9Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012

65 mila addetti (circa 90% laureati o diplomati)

6 mila addetti alla R&S il 9% degli addetti totali (1,6% nella media dell’industria)

25 miliardi di euro di produzione

il 61% rivolto all’exportSecondo produttore EU dopo la Germania

2,4 miliardi di euro di investimenti

dei quali 1,2 in Ricerca (il 12% dell’industria manifatturiera) e 1,2 in impianti ad alta tecnologia

Export in % sulla produzione farmaceutica realizzata in Italia

70

60

50

40

30

20

10

01991 1996 2001 2006 2011

61%

Fonte Farmindustria: elaborazioni su dati Istat, Eurostat

61 mila addetti nell’indotto

Quota della farmaceutica rispetto al totale dei settori hi-tech in Italia

Addetti

Investimenti (produzione e R&S)

Export

30%

43%

47%

10Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

Un comparto strategico

IAPG – July 5th 2012

Fonte Farmindustria: elaborazioni su dati Istat

Caratteristiche della farmaceutica in Italia: rapporti per addetto (ind. Manifatturiera=100)

Ruolo dell’Italia nei Big5 Ue (% sul totale)

Produzione Farmaceutica

Mercato Farmaceutico

(retail+non retail, valori ex factory)

Produzione altri settori hi-tech*

150 5 10 20 25

20%

17%

13%

Farmaceutica Ind. Manifatturiera

0 100 200 300

Export

Investimenti Produzione e

Ricerca

Investimenti ambientali

286

305

333

100

100

100

* Informatica e aerospazio, come da definizione Istat per settori ad elevata intensità tecnologica

11Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

Leader nella produzione

IAPG – July 5th 2012 12

Il contributo del settore

Fonte Farmindustria: elaborazioni e stime su dati Aifa, Farmindustria, Istat

Investimenti Produzione

e R&S

Imposte dirette, specifiche e IVA

Stipendi e contributi

Spesa a ricavo industria medicinali

rimborsabili e vaccini (territoriale+ ospedaliera

escl. payback)

Contributo effettivo

dell’industria farmaceutica e

dell’indotto

2,9

5,9

3,7 12,2

4,3

Industria farmaceutica

indotto

Contributo dell’industria

farmaceutica con sola presenza commerciale

2,4

4,0

3,4

12,5

15,3

Export farmaceutico

2

10

12

14

4

6

8

16

Contributo diretto/indotto dell’industria farmaceutica in Italia vs. spesa pubblica per medicinali rimborsabili – stime 2011 (miliardi di euro, dati a ricavo industria)

Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012 13

La necessità di cambiare approccioda

Bancomata

Risorsa

FarmaceuticaFarmaceutica

Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012 14

Ipad: un elegante vassoio…

Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012 15

… o uno splendido tagliere

Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012 16

Il cash “prelevato” al settoreIMPATTO SULLE IMPRESE DELLE MISURE SUI MEDICINALI RIMBORSABILI(dati riferiti all'anno di adozione delle misure, valori a ricavo industria, mln €)

2007 2008 2009 2010 2011

2006 riduzione prezzi del 5% (luglio, prima ‐4,4%) 533 533 533 533 5332006 riduzione prezzi del 5% (settembre) 533 533 533 533 5332006 taglio delle punte 10% (luglio) 600 600 600 600 6002006 sconto 1% prezzo ex factory prodotti in farmacia 58 58 58 58 582009 Decreto "Abruzzo" e riduzioni tetti 300 600 6002010 Appropriatezza prescrittiva 4002010 Prezzi rimborso equivalenti (operativo da apr. 2011) 3002010 Sconto 3,65% a carico filiera (1,83% per aziende) 89 2022010 Trasferimento 8% margine a farmacisti 76 182

TOTALE CUMULATO 1.725 3.449 5.474 7.964 11.372

Agli 11 miliardi di Euro sottratti alle imprese nel periodo2006-2011, si sommeranno 4,3 miliardi all’anno in media neltriennio 2012-2014

Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

Fonte: Farmindustria

IAPG – July 5th 2012

Fonte Farmindustria : elaborazioni e stime su Aifa, MEF, Istat

Farmaceutica pubblica totale*

Totale spesa sanitaria pubblica

Altri beni e servizi acquistati

dal SSN

Variazione % cumulata 2006-2011

Inflazione (+11%)

+17,5%

+10,1%

+2,3%

0% 5% 10% 15% 20%

Negli ultimi 5 anni

la spesa farmaceutica pubblica, è ferma all’1,1% del PIL (gli altri beni e servizi sono saliti dal 2,6% al 2,9%) e scenderà sotto l’1% nel 2014

La spesa farmaceutica pubblica procapite è in calo (-0,8%) ed è oggi inferiore del 26% rispetto ai Paesi UE

* territoriale+ospedaliera, esc. copayment e payback, inclusi i vaccini

Personale SSN e onorari medici +6,5%

17

Ma non è la spesa farmaceutica a crescere…

Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012

Le criticità italiane che intaccano l’attrattività

18Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012 19

Le condizioni di accesso all’innovazione• tempi di accesso: sono necessari più di due anni:

– per i nuovi prodotti occorrono circa 400 giorni per l’AutorizzazioneAIFA dopo l’approvazione comunitaria;

– a questi vanno sommati, in media, 305 giorni per l’inserimento deinuovi farmaci nei prontuari regionali (con punte di 530 giorni)

– e, in media, ulteriori, 60 giorni per l’inclusione nei prontuariospedalieri

• ulteriori limitazioni a livello regionale per alcune indicazioni;• prezzi dei farmaci vs. UE: ‐19% in farmacia, ‐ 10% in ospedale;• rimborso condizionato, registri, tetti di spesa per singolo farmaco con

obbligo ripiano (che si sommano al budget e al pay‐back per azienda).

In Italia si spende molto meno per i farmaci innovativi e i pochi fondiassegnati sono addirittura sottoutilizzati!

IAPG – July 5th 2012

Oltre due anni per l’accesso al mercato

20

Fonte: Farmindustria, FAVO, Cittadinanzattiva

L’accesso all’innovazione è troppo lento:

12-15 mesi: per l’autorizzazione nazionale dopo quella europea, un valore cresciuto di 1 mese all’anno dal 2009 al 2011, come mostrano dati Farmindustria, FAVO e Cittadinanzattiva

12 mesi: per l’inserimento nei Prontuari regionali tra il 2008 e il 2011, con autorizzazione non certa e che può essere soggetta a limitazione delle indicazioni (possibili miglioramenti con il DL Salute)

2 mesi: prima dell’uso effettivo nelle strutture ospedaliere

0 100 200 300 400

massimo

minimo

Giorni necessari per inserire i farmaci nel primo prontuario dopo quello nazionale, per Regione (farmaci con AIC nel periodo 2006-2011)

Media Italia 305 giorni

530

217

• AIC 2006-2008: 246

• AIC 2009-2011: 350

500 600

IAPG – July 5th 2012

Prezzi nettamente inferiori all’UE

21

Fonte: Cergas Bocconi

IAPG – July 5th 2012 22

Meno spazio per l’innovazione

Fonte: Farmindustria

IAPG – July 5th 2012 23

Solo 1 Euro degli 8 risparmiati con le scadenze brevettuali va all’innovazione

Fonte: Farmindustria

IAPG – July 5th 2012

“Con tempi di pagamento pari a Francia, UK, Germania si libererebbero risorse rispettivamente pari a 2, 3 e 5 miliardi.Maggiori risorse per gli investimenti rafforzerebbero nel medio/lungo termine la competitività delle imprese del farmaco operanti in Italia”, Prometeia, novembre 2011

Investimenti in produzione e R&S(miliardi di euro)

ITA FRA UK GER

7,5

6,0

4,5

3,0

1,5

0,0

Livello reale ITA=FRA ITA=UK ITA=GER

crescita con tempi di pagamento:

Tempi di pagamento dalle strutture pubbliche per le imprese del farmaco

(giorni, dati trimestrali)

In media pagamenti a 251 giorni (+20% rispetto al 2009), con Regioni stabilmente

oltre i 700.

Per le aziende crediti pari a circa 4 miliardi

200

210

220

230

240

250

260

270

280

290

mar 2008

mar 2009

mar 2010

mar 2011

mar 2012

+20%

24

Sino a 2 anni per essere pagati

Fonte: Farmindustria

IAPG – July 5th 2012

I primi segnali di crisi

25Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012

Fonte: Farmindustria, Istat

Addetti nell’industria farmaceutica in Italia (in migliaia)

1997 1999 2001 2003 2005 2007 2009 2011

59

63

67

71

75-13,3%

(~ 10mila addetti in

meno)

-30% -20% -10% 0%

Occupazione farmaceutica in Italia (var % cumulata 2006-2011)

Totale

R&S

Produzione e staff

Rete esterna

-13%

-5%

-28%

-3%

26

Diminuisce l’occupazione

IAPG – July 5th 2012

Fonte: Farmindustria, Istat

Investimenti in Produzione e R&S nella farmaceutica in Italia (var % media di periodo)

2005-072003-05 2007-09 2009-11

0%

1%

2%

3%

4%

5%

6%

7%

27

Meno investimenti in Produzione e R&S

IAPG – July 5th 2012 28

Numero degli studi clinici svolti in Italia

0

100

200

700

800

900

20062000 2002 2004 2008 2010

300

400

500

600

Fase I e II Fase III e IV

28

Studi clinici in calo

Fonte: OsSC – Rapporto Nazionale

IAPG – July 5th 2012

FONTE: “Global Competitiveness Report 2011-2012”, WEF

Indicatori di competitività globale – World Economic ForumRanking

116110

8883

140

17

60

1213

125

Regno Unito ItaliaFranciaSpagnaGermania

Complessità della regolamentazione pubblica

Complessità del quadro legislativo relativo all’applicazione delle regole

E regolamentazione sempre piu complessa

29

IAPG – July 5th 2012

Le proposte IAPG per uscire dalla crisi

30Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

IAPG – July 5th 2012

La nostra priorità

31

€

t

Introduzione Sviluppo Maturità Declino

Ciclo di vita del farmaco

Protezione brevettuale

Scadenzadel brevetto

Accesso all’innovazione

Il ruolo e il futuro dell'industria farmaceutica in Italia – US Embassy – 5/2/2013

• Tutelare l’innovazione ed il brevetto per garantire lacompetitività del settore farmaceutico

IAPG – July 5th 2012 32

Le proposte IAPG

• Avviare con la nuova legislatura un piano di rilancio del settorefarmaceutico, con il coinvolgimento dei massimi livelli istituzionali,migliorando l’attrattività del Sistema Italia attraverso:

1. una moratoria per gli interventi “spot” sul settore, per garantire una stabilitàdelle regole per un periodo di 3‐5 anni;

2. una riduzione della frammentazione dello scenario nazionale riducendo gliambiti di intervento regionale nella farmaceutica;

3. una politica di promozione e tutela dell’innovazione e del brevetto, che siconcretizzi in stanziamenti adeguati, tempi e condizioni di accesso allineati aiprincipali Paesi UE;

4. un adeguamento dei tempi di pagamento agli standard UE;

5. la promozione del “Sistema Italia” all’estero.