la gratificacion legal, tipos, calculo y …€¦ · la obligación de pagar. requisitos que deben...

TRANSCRIPT

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

1234567890123456789012345678901234567890123456789012345678901234567890

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

11111

LA GRATIFICACION LEGAL,TIPOS, CALCULO Y TRATAMIENTO

TE

MA

C

EN

TR

AL

D

EL

M

ES

TE

MA

C

EN

TR

AL

D

EL

M

ES

TE

MA

C

EN

TR

AL

D

EL

M

ES

TE

MA

C

EN

TR

AL

D

EL

M

ES

TE

MA

C

EN

TR

AL

D

EL

M

ES

IntroducciónDe conformidad con lo dispuesto en el artículo

47 del Código del Trabajo, los empleadores queobtienen utilidades líquidas en su giro tienen laobligación de gratificar anualmente a sus trabaja-dores en proporción no inferior al 30% de dichasutilidades.

La obligación de gratificar a los trabajadoresexiste cuando se reúnen los siguientes requisitos:

a) que se trate de establecimiento, ya seamineros, industriales, comerciales, o agrícolas ocualesquiera otros, de cooperativas;

b) que estos establecimientos o empresaspersigan fines de lucro, salvo las cooperativas;

c) que estén obligados a llevar libros de con-tabilidad, y

d) que obtengan utilidades líquidas en su giro,en el período anual respectivo.

Cabe señalar que para estos efectos se entien-de por utilidad líquida la que resulte de deducir dela utilidad (que se ha determinado para el pago delimpuesto a la renta) el 10% del valor capital propiodel empleador por interés de dicho capital.

Por otra parte, cabe agregar que para ladeterminación de la utilidad no se deben deducirlas pérdidas de ejercicios anteriores.

De esta manera, cumpliendo el empleador losrequisitos antes indicados se encontrará en laobligación de gratificar a su personal conformecomo lo haya convenido en el contrato de trabajo,y a falta de pacto deberá hacerlo como arreglo auno de los dos sistemas que se consignan en elCódigo del Trabajo, esto es, repartiendo entre lostrabajadores el 30% de las utilidades líquidas(artículo 47) o pagando al trabajador el 25% de lodevengado en el respectivo ejercicio comercialpor concepto de remuneraciones mensuales, casoen el cual la gratificación de cada trabajador nopodrá exceder de 4,75% ingresos mínimos men-suales (artículo 50).

Efectos de su aplicación en la empresaDisposición legal.El articulo 42, del Código del Trabajo, dispone

lo siguiente:“Constituyen remuneración, entre otras, la gra-

tificación que corresponde a la parte de utilidades

con que el empleador beneficia el sueldo deltrabajador”.

Tipos de Gratificación..Legal: Es la parte de las utilidades con que el

empleador beneficia el sueldo del trabajador.Convencional: Es aquella estipulada en los

contratos individuales o en los contratos colectivosde trabajo. Esta gratificación convencional puededividirse en dos tipos:

Garantizada: Es aquella que debe otorgarsea todo evento, no importando la eventualidad quela empresa obtenga utilidades líquidas en el res-pectivo ejercicio financiero.

No Garantizada: Es aquella que está sujetaa la eventualidad que la empresa obtenga utilida-des líquidas en el respectivo ejercicio financiero.

Íntegra o Completa: Es la que correspondeal trabajador que al cierre del ejercicio financierorespectivo ha completado un año de servicios enla empresa.

Proporcional: Es la que corresponde a lostrabajadores que no alcanzaron a completar unaño de trabajo; esta se calcula en proporción a losmeses trabajados (Art. 52 del Código del Trabajo).

La obligación de pagar. Requisitos que debencumplirse..

Al tenor del Art. 47 del Código del Trabajo,están obligados a otorgar gratificación:

Los establecimientos mineros, industriales, co-merciales, o agrícolas, empresas, las cooperati-vas y cualesquiera otros que;

• Persigan fines de lucro;• Estén obligados a llevar libros de contabilidad;• Que tengan utilidades o excedentes líquidos

en el respectivo ejercicio.Dentro de la extensa gama de instituciones

regidas por las normas de “Corporaciones deDerecho Privado” y de “Fundaciones”, encontra-mos entidades que persiguen fines religiosos,científicos, literarios, históricos, caritativos o socia-les, deportivos, destacándose Cruz Roja, Cuerpode Bomberos, Scouts, y otras.

Además, la ley considera dentro de las corpo-raciones los servicios de bienestar de los trabaja-dores del sector privado y varias más.

Las asociaciones, nacidas del Decreto Ley Nº

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789123456789123456789123456789123456789123456789123456789

22222 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

2.757, inserto en el llamado “Plan Laboral”, son institucio-nes cuya finalidad se encuentra referida en su artículo 1º.

El D.L. Nº 2.757 establece en su artículo 1º que lasasociaciones no pueden desarrollar actividades políticas nireligiosas. La Dirección del Trabajo considera que nopersiguen fines de lucro, por el hecho de que el incisosegundo del Art. 11 del citado decreto ley dice: Las rentas,utilidades, beneficios o excedentes de la asociaciónpertenecerán a ella y no se podrán distribuir a sus afiliadosni aun en caso de disolución”.

Situación Especial..Una entidad que, pese a no perseguir fines de lucro y

por lo tanto no obligada a gratificar, lo hizo en forma voluntariay reiterada, no puede suprimir el beneficio en forma unilateral.(Son obligaciones constructivas según NIIF)

Actividad agrícola. El agricultor, persona natural osociedad de personas, en calidad de propietarios ousufructuarios que exponen bienes raíces agrícolas, tributansobre la base de una renta presunta que se calcula a basedel avalúo fiscal, siempre y cuando en la especie concurrantodos los requisitos que exige la letra b) del Nº 1 del artículo20 de la Ley de la Renta para tributar acogidos a dichorégimen presunto. En el evento que tal situación se dé, talespersonas se eximen de la obligación de gratificar a supersonal.

Las personas que den bienes raíces agrícolas enarrendamiento, usufructo u otra forma de cesión o usotemporal, no están obligadas a gratificar porque su rentaefectiva se acredita mediante el respectivo contrato, a menosque pretendan rebajar gastos, caso en el cual deben llevarcontabilidad completa, pudiendo, con todo, ser autorizadospor el Director Regional del Servicio de Impuestos Internosrespectivo para llevar contabilidad simplificada. Luego, sino llevan libros de contabilidad o sólo contabilidadsimplificada, quedan eximidos de la obligación de gratificar.

Lo anterior no rige respecto de las sociedades anónimas,propietarias o usufructuarias de bienes raíces agrícolas,puesto que tales sociedades están obligadas a declarar surenta efectiva, lo que debe acreditarse mediante contabilidadfidedigna. (Oficio Nº 948 de 25.02.80 y 966, de 25.02.80 D.Trabajo).

Empresas de la locomoción colectiva. Las personasnaturales y sociedades de personas que exploten vehículosmotorizados destinados al transporte terrestre de pasajerosestán liberadas de las obligaciones de llevar libros decontabilidad, ya que sus rentas se establecen medianteuna presunción de derecho que se calcula sobre el avalúode los vehículos. Por esta circunstancia se encuentranliberadas de la exigencia de gratificar a su personal.

Las sociedades anónimas y en comanditas por accionesque se dediquen a esta misma actividad están obligadas allevar contabilidad y, por ello, tributan sobre la base de larenta efectiva que obtengan, y por lo tanto, obligadas a

pagar gratificaciones a sus trabajadores.Propietarios de talleres artesanales. Estos

contribuyentes no están obligados a llevar contabilidad, estánsujetos a un impuesto único sustitutivo, equivalente a lacantidad mayor entre los PPM obligatorios que debenefectuar y dos unidades tributarias mensuales del mes dediciembre de cada año. Se eximen de la obligación degratificar a su personal.

Pequeños mineros artesanales. No están obligadosa llevar contabilidad, ya que están afectos a un impuestoúnico que es retenido por el comprador de los minerales.Por esta razón no se encuentran obligados a pagargratificaciones a su personal.

Pequeños mineros de mediana importancia. Noestán obligados a llevar contabilidad si declaran a base depresunción de renta, la que se obtiene de aplicar unporcentaje sobre las ventas de minerales, por lo que eximende la obligación de gratificar a su personal.

En cambio, si estos mineros de mediana importanciadeclaran sobre la base de la renta efectiva deben llevarcontabilidad fidedigna.

Las sociedades mineras y las personas naturales ojurídicas que exploten plantas de beneficios. En las empresasque se traten minerales de terceros en un 50% o más deltotal procesado en cada año, están obligadas a declarar abase de contabilidad, excepto cuando la explotación searealizada por contribuyentes que reúnan los requisitos paraser clasificados como “pequeños mineros artesanales”. Enconsecuencia, estas personas al estar obligadas a llevarlibros de contabilidad quedan sometidas a la obligación depagar gratificaciones a sus trabajadores.

Vehículos motorizados destinados al transporteterrestre de carga ajena. Las personas naturales osociedades de personas que cumplan con las condicionesque exige el Nº 3 del artículo 34 bis de la Ley de la Renta,no están obligadas a llevar libros de contabilidad porquesus rentas se establecen mediante una presunción dederecho calculada sobre la base del avalúo fiscal de losvehículos. Por tanto, no están obligadas a pagar gratificacionesa su personal.

Las sociedades anónimas y en comandita por accionesque exploten el mismo tipo de vehículos y destinados a losmismos fines, están obligadas a llevar libros de contabilidady pagar gratificaciones legales a sus trabajadores.

Quienes tienen derecho a gratificación. De acuerdoal texto del Art. 47 del Código del Trabajo.

Los trabajadores que hayan prestado servicios en elrespectivo periodo anual, vinculados a la empresa por unarelación laboral, en forma proporcional a lo devengado porcada trabajador, incluidos los que no tengan derecho.

Aclaración y alcance de la expresión “incluidos los queno tegan derecho”. La Dirección del Trabajo, expresa losiguiente:

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

1234567890123456789012345678901234567890123456789012345678901234567890

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

33333

1. El legislador al decir “incluidos los que no tenganderecho” ha aludido, entre otros a aquellos que no estánafectos a la gratificación legal, es decir, a quienes hanconvenido su gratificación con el empleador.

Trabajadores contratados por treinta días o menos.El Art. 44 del Código del Trabajo en sus inicios 4º y 5º

establece:“ En los contratos que tengan una duración de treinta

días o menos, se entenderá incluida en la remuneraciónque se convenga con el trabajador, todos lo que a éstedeba pagarse por feriado y demás derechos que sedevenguen en proporción al tiempo servido.

Lo dispuesto en el inciso anterior no regirá respecto deaquellas prórrogas que sumados al periodo inicial delcontrato excedan de sesenta días”.

Procedimiento para determinar la gratificaciónlegal que debe percibir un trabajador cuando sereparte el 30% de la utilidad líquida del ejercicio.

De conformidad con lo dispuesto en el artículo 47 delCódigo del Trabajo, los empleadores que obtienen utilidadeslíquidas en su giro tienen la obligación de gratificaranualmente a sus trabajadores en proporción no inferior altreinta por ciento de dichas utilidades o excedentes. Elprocedimiento para determinar el monto de la gratificaciónque le corresponde a cada trabajador es el siguiente: unavez determinada la utilidad líquida el 30% de ella debedistribuirse entre los trabajadores incluyendo en el cálculo alos que no tengan derecho (los contratos por 30 días omenos, a los que con gratificación convenida en el contrato,a los con gratificación conforme al artículo 50, etc.). Paraobtener el monto de la gratificación que le corresponde acada trabajador el empleador debe dividir el monto de lasutilidades líquidas por el monto total de las remuneracionesanuales generales que se pagó en el año correspondiente,obteniéndose por resultado de tal operación un factor.

Posteriormente se debe multiplicar la remuneración anualindividual de cada trabajador por el referido factor paraobtener el monto de la gratificación del dependiente quepercibirá en el beneficio bajo esta modalidad de pago.

Procedimiento para determinar la gratificaciónlegal que debe percibir un trabajador cuando se pagael 25% de lo devengado en el ejercicio comercialrespectivo por concepto de remuneraciones.

De conformidad con lo dispuesto en el artículo 50 delCódigo del Trabajo, el empleador que pague a sustrabajadores el 25% de lo devengado en el respectivoejercicio comercial por concepto de remuneracionesmensuales, se exime de la obligación de pagar la gratificaciónque se establece en el artículo 47 del referido Código, estoes, gratificar en proporción no inferior al 30% de las utilidadeslíquidas. Es del caso señalar que cuando un empleadoropta por esta modalidad la gratificación que pague aldependiente no puede exceder de 4,75% ingresos mínimos

mensuales. A su vez, el ingreso mínimo a considerar es elvigente al 31 de diciembre del año al que corresponde elejercicio comercial de que se trate. Para los efectos dedeterminar el monto de la gratificación, que en este caso nodice relación con las utilidades de la empresa, el empleadordebe sumar las remuneraciones mensuales ganadas deldependiente en el año de que se trate y calcular el 25% deellas. El resultado debe compararse con el valor querepresente los 4,75 ingresos mensuales, y si este último esmayor que el 25% obtenido deberá pagarse al trabajadorlo que represente dicho porcentaje. Por el contrario, si elporcentaje de las remuneraciones representa una cantidadmayor al límite fijado por la ley del empleador se encontraráfacultado para pagar este tope.

Situación que se produce con la fracción demeses cuando la gratificación se paga en proporcióna los meses trabajados.

De conformidad con lo establecido en el artículo 52 delCódigo del Trabajo, los trabajadores que no alcanzan acompletar un año de trabajo tienen derecho a la gratificaciónen proporción a los meses trabajados. Para estos efectos,la Dirección del Trabajo ha manifestado en su jurisprudenciaadministrativa, en dictamen 5198/163 de 30.07.91, que laexpresión “meses” utilizada para el cálculo de gratificaciónproporcional previsto en el artículo 52 del Código delTrabajo, corresponde a un número de días consecutivos,desde uno determinado hasta otro igual fecha en el messiguiente, no procediendo considerar los días que noalcancen completar un mes.

De esta forma, no debe necesariamente considerarseel mes como mes calendario, resultado factible que para untrabajador el mes corra de 15 a 15, o de 20 a 20, etc. Porotra parte el dictamen especifica que no deben considerarselos días que no alcancen a completar un mes.

Así las cosas, si para un determinado trabajador el mescomienza el día 10 y, por ende, termina el 10 del messiguiente, si es despedido el 30 del mes, no tendría derechoa la gratificación proporcional por el período que va desdeel día 11 a la fecha de despido.

Para cumplir con el pago de las gratificaciones legales,las empresas que estén obligadas a realizarlas deben teneren cuenta algunas consideraciones de orden laboral, asícomo también algunas de orden tributario.

En este sentido es necesario señalar que la forma comoestá redactado el Código del Trabajo en sus artículos 47,48, 49 y 50 incorpora al Servicio de Impuestos Internosen una parte del proceso que dice relación con el pago delas gratificaciones legales, especialmente, en aquella parteque se refiere a la determinación del capital propio delempleador como la determinación de la “Utilidad Líquida”que servirá de base para el cálculo de la misma.

Para una mejor ilustración, a continuación se darán aconocer los artículos del Código del Trabajo que dicen

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789123456789123456789123456789123456789123456789123456789

44444 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

relación directa con la materia que estamos tratando.Artículo 47.- “Los establecimientos mineros, industriales,

comerciales o agrícolas, empresas y cualesquiera otros quepersigan fi nes de lucro, y las cooperativas, que esténobligados a llevar libros de contabilidad y que obtenganexcedentes líquidos en sus giros, tendrán la obligación degratifi car anualmente a sus trabajadores en proporción noinferior al treinta por ciento de dichas utilidades o excedentes.La gratificación de cada trabajador con derecho a ella debeser calculada en forma proporcional a lo devengado por elrespectivo trabajador durante el año”.

El Artículo 48 del Código del Trabajo le asigna unafunción y responsabilidad directa al Servicio de ImpuestosInternos al establecer la forma como se determina el conceptode utilidad y de utilidad líquida y señalar que se considerarácomo utilidad la que resulte de la liquidación que practiqueel Servicio de Impuestos Internos sin deducir las pérdidasde ejercicios anteriores y por utilidad líquida la que arroje elcálculo anterior deducido el diez por ciento del valor delcapital propio del empleador, por interés de dicho capital.(Como un costo alternativo de hacer la inversión en laempresa).

También es necesario señalar que el concepto de Capitalpropio es un concepto de tipo tributario que implica considerarel total del Activo de la empresa, deduciendo previamentede éste los valores (INTO), Intangibles, nominales,

transitorios y de orden, menos el pasivo exigible de laempresa, sea a corto o a largo plazo.

Aunque también se puede usar el método del pasivopara calcular este capital propio, no importa cuál es el métodoque se utilice, el resultado que se persigue debe ser igualpara ambos métodos de cálculo.

De acuerdo a la forma de calcular la utilidad líquida, si el10% del capital que se deduce resulta superior a la utilidaddeterminada, entonces a la empresa no le asiste la obligaciónde gratificar a sus trabajadores con el 30%.

A continuación se entregarán algunos antecedentes parapoder ilustrar de la manera más fácil, comprensible y didácticaposible algunos ejercicios que servirán de base para ilustrarlas opciones que existen para cancelar la mencionadagratificación legal.

Ejemplo parcial para determinar el cálculo de lautilidad líquida.

Capital propio de la empresa al 31 de diciembre de2011 $ 20.000.000

Utilidad según balance al 31 de diciembre 2011 $1.700.000 (Sin considerar pérdidas de ejercicios anteriores)

10% de Interés sobre el Capital Propio (20.000.000 x10%) $ 2.000.000

Dado que la Utilidad líquida disponible para entregarcomo graficación no existe, la empresa no tiene la obligaciónde gratificar a sus trabajadores con el 30% (1.700.000 –2.000.000) = (300.000).

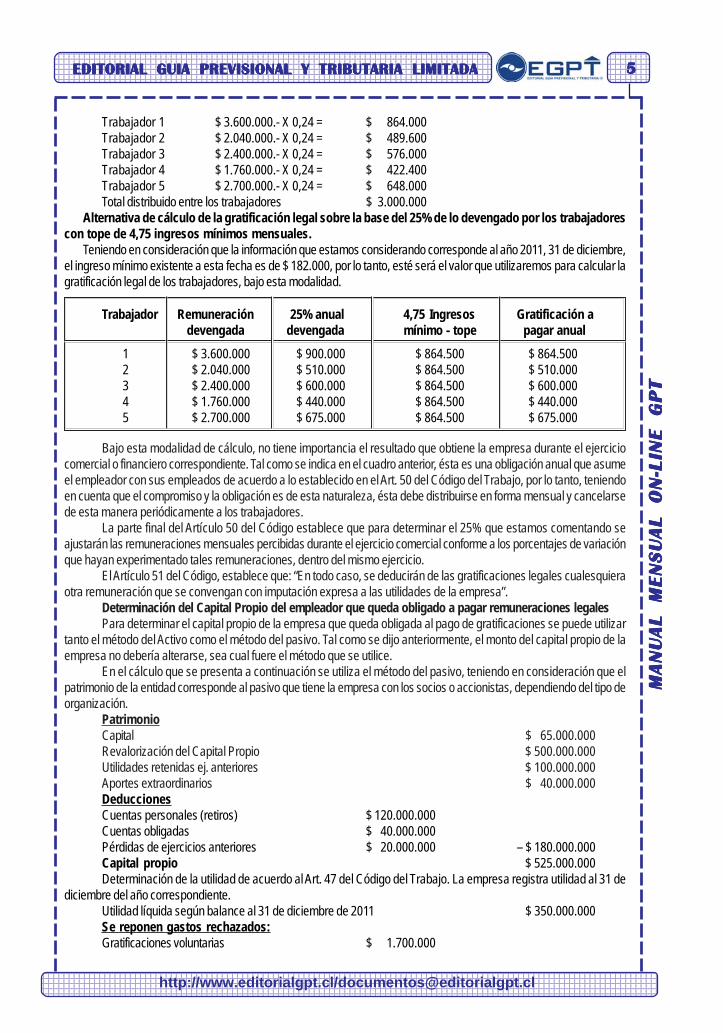

Ejemplo de Cálculo, para cancelar gratificaciones legales bajo la opción del 30%..Utilidad de la empresa según balance al 31 de diciembre de 2011 $ 15.000.000Capital Propio invertido en la empresa a la misma fecha $ 50.000.000Remuneraciones devengadas por los trabajadores en el período $ 12.500.000Detalle:Trabajador 1 $ 3.600.000Trabajador 2 $ 2.040.000Trabajador 3 $ 2.400.000Trabajador 4 $ 1.760.000Trabajador 5 $ 2.700.000

Cálculo de la utilidad líquida del ejercicio:..Utilidad del ejercicio 15.000.000Menos 10% de interés sobre capital propio invertido en la empresa 5.000.000Utilidad líquida 10.000.000

Monto que la empresa debe destinar a gratificación:..30% sobre la utilidad líquida (30% x 10.000.000) 3.000.000

Distribución del 30% entre los trabajadores:..De acuerdo a lo establecido en la ley, corresponde dividir el 30% de la Utilidad Líquida obtenida en el respectivo

ejercicio financiero, en el total de las remuneraciones devengadas por los trabajadores durante el ejercicio. De esta formase obtiene una alícuota para asignar o distribuir la gratificación entre los trabajadores de la empresa. El cálculo es elsiguiente:

30% de la utilidad líquida 3.000.000 = 0,24Remuneraciones devengadas por los trabajadores: 12.500.000El Factor recién calculado debe multiplicarse por la remuneración devengada por cada trabajador en el correspondiente

período anual y el resultado obtenido será la gratificación que le corresponde percibir a cada trabajador.

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

1234567890123456789012345678901234567890123456789012345678901234567890

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

55555

Trabajador 1 $ 3.600.000.- X 0,24 = $ 864.000Trabajador 2 $ 2.040.000.- X 0,24 = $ 489.600Trabajador 3 $ 2.400.000.- X 0,24 = $ 576.000Trabajador 4 $ 1.760.000.- X 0,24 = $ 422.400Trabajador 5 $ 2.700.000.- X 0,24 = $ 648.000Total distribuido entre los trabajadores $ 3.000.000

Alternativa de cálculo de la gratificación legal sobre la base del 25% de lo devengado por los trabajadorescon tope de 4,75 ingresos mínimos mensuales.

Teniendo en consideración que la información que estamos considerando corresponde al año 2011, 31 de diciembre,el ingreso mínimo existente a esta fecha es de $ 182.000, por lo tanto, esté será el valor que utilizaremos para calcular lagratificación legal de los trabajadores, bajo esta modalidad.

Trabajador Remuneración 25% anual 4,75 Ingresos Gratificación a devengada devengada mínimo - tope pagar anual

1 $ 3.600.000 $ 900.000 $ 864.500 $ 864.500 2 $ 2.040.000 $ 510.000 $ 864.500 $ 510.000 3 $ 2.400.000 $ 600.000 $ 864.500 $ 600.000 4 $ 1.760.000 $ 440.000 $ 864.500 $ 440.000 5 $ 2.700.000 $ 675.000 $ 864.500 $ 675.000

Bajo esta modalidad de cálculo, no tiene importancia el resultado que obtiene la empresa durante el ejerciciocomercial o financiero correspondiente. Tal como se indica en el cuadro anterior, ésta es una obligación anual que asumeel empleador con sus empleados de acuerdo a lo establecido en el Art. 50 del Código del Trabajo, por lo tanto, teniendoen cuenta que el compromiso y la obligación es de esta naturaleza, ésta debe distribuirse en forma mensual y cancelarsede esta manera periódicamente a los trabajadores.

La parte final del Artículo 50 del Código establece que para determinar el 25% que estamos comentando seajustarán las remuneraciones mensuales percibidas durante el ejercicio comercial conforme a los porcentajes de variaciónque hayan experimentado tales remuneraciones, dentro del mismo ejercicio.

El Artículo 51 del Código, establece que: “En todo caso, se deducirán de las gratificaciones legales cualesquieraotra remuneración que se convengan con imputación expresa a las utilidades de la empresa”.

Determinación del Capital Propio del empleador que queda obligado a pagar remuneraciones legalesPara determinar el capital propio de la empresa que queda obligada al pago de gratificaciones se puede utilizar

tanto el método del Activo como el método del pasivo. Tal como se dijo anteriormente, el monto del capital propio de laempresa no debería alterarse, sea cual fuere el método que se utilice.

En el cálculo que se presenta a continuación se utiliza el método del pasivo, teniendo en consideración que elpatrimonio de la entidad corresponde al pasivo que tiene la empresa con los socios o accionistas, dependiendo del tipo deorganización.

PatrimonioCapital $ 65.000.000Revalorización del Capital Propio $ 500.000.000Utilidades retenidas ej. anteriores $ 100.000.000Aportes extraordinarios $ 40.000.000DeduccionesCuentas personales (retiros) $ 120.000.000Cuentas obligadas $ 40.000.000Pérdidas de ejercicios anteriores $ 20.000.000 – $ 180.000.000Capital propio $ 525.000.000Determinación de la utilidad de acuerdo al Art. 47 del Código del Trabajo. La empresa registra utilidad al 31 de

diciembre del año correspondiente.Utilidad líquida según balance al 31 de diciembre de 2011 $ 350.000.000Se reponen gastos rechazados:Gratificaciones voluntarias $ 1.700.000

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789123456789123456789123456789123456789123456789123456789

66666 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

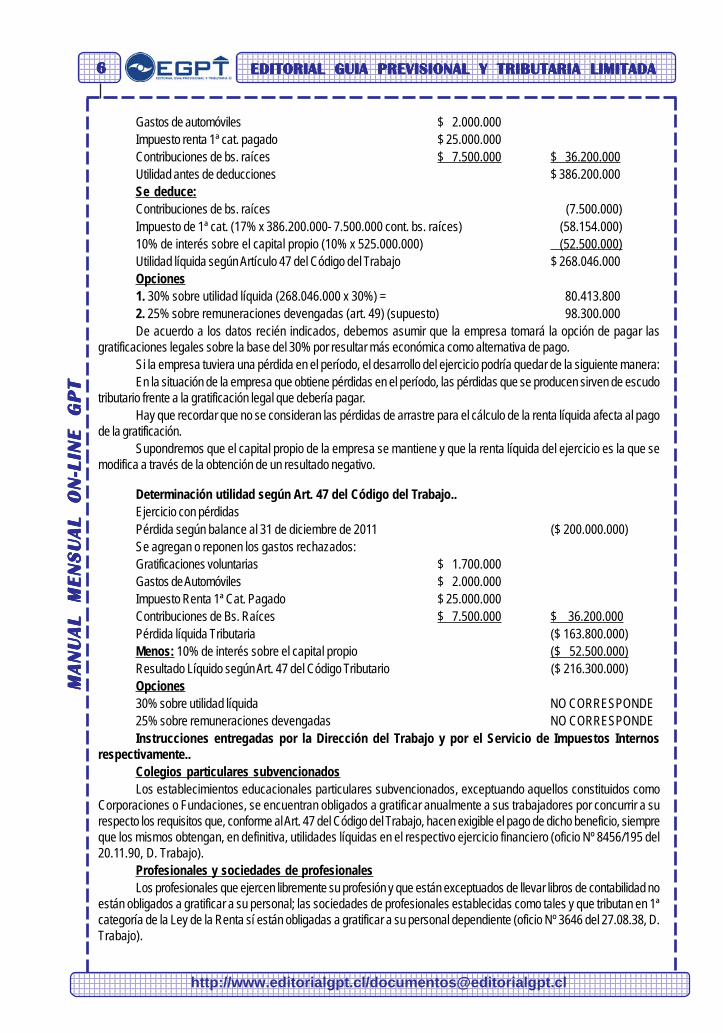

Gastos de automóviles $ 2.000.000Impuesto renta 1ª cat. pagado $ 25.000.000Contribuciones de bs. raíces $ 7.500.000 $ 36.200.000Utilidad antes de deducciones $ 386.200.000Se deduce:Contribuciones de bs. raíces (7.500.000)Impuesto de 1ª cat. (17% x 386.200.000- 7.500.000 cont. bs. raíces) (58.154.000)10% de interés sobre el capital propio (10% x 525.000.000) (52.500.000)Utilidad líquida según Artículo 47 del Código del Trabajo $ 268.046.000Opciones1. 30% sobre utilidad líquida (268.046.000 x 30%) = 80.413.8002. 25% sobre remuneraciones devengadas (art. 49) (supuesto) 98.300.000De acuerdo a los datos recién indicados, debemos asumir que la empresa tomará la opción de pagar las

gratificaciones legales sobre la base del 30% por resultar más económica como alternativa de pago.Si la empresa tuviera una pérdida en el período, el desarrollo del ejercicio podría quedar de la siguiente manera:En la situación de la empresa que obtiene pérdidas en el período, las pérdidas que se producen sirven de escudo

tributario frente a la gratificación legal que debería pagar.Hay que recordar que no se consideran las pérdidas de arrastre para el cálculo de la renta líquida afecta al pago

de la gratificación.Supondremos que el capital propio de la empresa se mantiene y que la renta líquida del ejercicio es la que se

modifica a través de la obtención de un resultado negativo.

Determinación utilidad según Art. 47 del Código del Trabajo..Ejercicio con pérdidasPérdida según balance al 31 de diciembre de 2011 ($ 200.000.000)Se agregan o reponen los gastos rechazados:Gratificaciones voluntarias $ 1.700.000Gastos de Automóviles $ 2.000.000Impuesto Renta 1ª Cat. Pagado $ 25.000.000Contribuciones de Bs. Raíces $ 7.500.000 $ 36.200.000Pérdida líquida Tributaria ($ 163.800.000)Menos: 10% de interés sobre el capital propio ($ 52.500.000)Resultado Líquido según Art. 47 del Código Tributario ($ 216.300.000)Opciones30% sobre utilidad líquida NO CORRESPONDE25% sobre remuneraciones devengadas NO CORRESPONDEInstrucciones entregadas por la Dirección del Trabajo y por el Servicio de Impuestos Internos

respectivamente..Colegios particulares subvencionadosLos establecimientos educacionales particulares subvencionados, exceptuando aquellos constituidos como

Corporaciones o Fundaciones, se encuentran obligados a gratificar anualmente a sus trabajadores por concurrir a surespecto los requisitos que, conforme al Art. 47 del Código del Trabajo, hacen exigible el pago de dicho beneficio, siempreque los mismos obtengan, en definitiva, utilidades líquidas en el respectivo ejercicio financiero (oficio Nº 8456/195 del20.11.90, D. Trabajo).

Profesionales y sociedades de profesionalesLos profesionales que ejercen libremente su profesión y que están exceptuados de llevar libros de contabilidad no

están obligados a gratificar a su personal; las sociedades de profesionales establecidas como tales y que tributan en 1ªcategoría de la Ley de la Renta sí están obligadas a gratificar a su personal dependiente (oficio Nº 3646 del 27.08.38, D.Trabajo).

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

1234567890123456789012345678901234567890123456789012345678901234567890

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

77777

Si el empleador obtiene utilidades líquidas en su giro comercial se encuentra obligado a gratificar legalmente a sustrabajadores y al momento del pago definitivo de dicho beneficio, se encuentra obligado a pagar la diferencia que seproduzca, en el evento que el trabajador, hubiera recibido por tal concepto un monto inferior a lo que hubiere correspondidopor gratificación legal, estando facultada para imputar al monto que pudiere corresponder por aplicación de las normaslegales, las sumas pagadas mensualmente por concepto de gratificación (oficio Nº 103/049 de 24.02.98 D. Trabajo).

Trabajadores agrícolas de temporadasUna empresa se encuentra obligada a pagar a sus trabajadores agrícolas de temporada el beneficio de gratificación

legal en el evento que obtuviere utilidades líquidas en el respectivo ejercicio financiero (oficio Nº 4.299/177 de 29.07.96 D.Trabajo).

Ex trabajadores de una empresaLa circunstancia de que el pago de la gratificación se hace exigible a favor de ex trabajadores de una empresa

y que se verifique, por tanto, una vez extinguido el contrato de trabajo, no transforma la naturaleza de la gratificación, laque continúa revistiendo el carácter de remuneración (oficio Nº 2.117 de 17.04.85 D. Trabajo).

Situación de empresa unidad económica continuadora de giroLa circunstancia de que una empresa fallida sea declarada Unidad económica y que se decrete la continuación

efectiva del giro del fallido, total o parcial, no se contrapone con la posibilidad de que existan las condiciones o requisitos,para que la obligación de gratificar se haga exigible.

En lo relativo a la existencia de utilidades debe tenerse en cuenta que las normas que conforman la legislaciónrelativa a la quiebra reconocen la posibilidad de que una empresa fallida obtenga utilidades o excedentes líquidos en susgiros, circunstancias que, de existir los otros requisitos legales, implicarán que se encuentra obligada a gratificar a sustrabajadores (oficio Nº 2120, del 17.04.85 D. Trabajo).

Imponibilidad de las gratificacionesLas sumas que los empleadores paguen por concepto de gratificaciones, cualquiera fuere su naturaleza, esto es,

legal contractual, convencional siguen la misma suerte que las remuneraciones, lo que significa que están afectas a lasmismas cotizaciones que aquéllas.

Dicho pago debe efectuarse dentro de los 10 primeros días del mes de mayo de cada año, toda vez que laobligación de pagar la gratificación se entiende cumplida dentro del mes de abril anterior.

Cuándo debe pagarse la gratificaciónEn la oportunidad fijada en los contratos individuales o colectivos de trabajo, o• En los plazos fijados por la ley• En carácter de anticipos al momento de presentar ante el SII la declaración anual de impuestos a la renta, cuyo

plazo vence el 30 de abril de cada año, y• Cuando el SII haya practicado la liquidación definitiva (oficio Nº 1.339 de 18.06.82 D. Trabajo).La Dirección del Trabajo no está facultada para fi jar fechas de pagos derivadas de una relación laboral, debiendo

el acreedor, en este caso, los trabajadores de…, exigir el pago de las diferencias de gratificación mediante el ejercicio delas acciones que la ley les otorga, sin perjuicio de la prescripción que pudiera afectar a dichas acciones.

Trabajadores que deben considerarse para los efectos de calcular el 30% de las utilidadesEl beneficio de las gratificaciones se traduce en la obligación de los empleadores de entregar anualmente a cada

uno de sus trabajadores una parte del 30% de las utilidades o excedentes líquidos del ejercicio, en forma proporcional alo devengado por ese mismo trabajador en dicho periodo anual.

Ahora bien, al referirse el legislador a la circunstancia que para los efectos de calcular la proporción que a cadatrabajador corresponde debe también incluirse a aquellos que no tengan derecho al beneficio en análisis, ha queridoaludir, entre otros, a aquellos que no están efectos a la gratificación legal, vale decir, a quienes han convenido lagratificación con su empleador.

Prescripción de la gratificaciónEstando vigente la relación laboral el derecho a cobro de la gratificación legal prescribirá en dos años contados

desde la fecha en que el beneficio se hizo exigible, toda vez que se trata de un derecho que nace y se demandaencontrándose subsistente el contrato de trabajo.

Gratificaciones convenidasEn un contrato colectivo suscrito entre una empresa y sus trabajadores se pactó el beneficio de la gratificación

ascendente a un “x“ % del total de sus haberes imponibles del mes, imputable, en todo caso, a gratificaciones legales quepudieran corresponder.

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789123456789123456789123456789123456789123456789123456789

88888 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

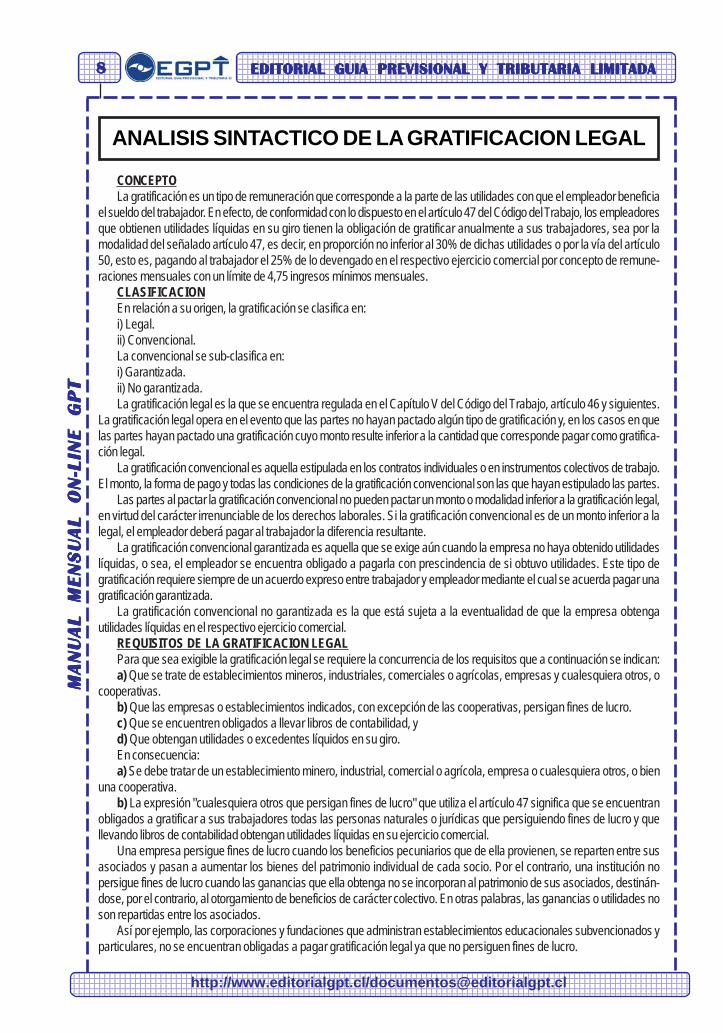

ANALISIS SINTACTICO DE LA GRATIFICACION LEGAL

CONCEPTOLa gratificación es un tipo de remuneración que corresponde a la parte de las utilidades con que el empleador beneficia

el sueldo del trabajador. En efecto, de conformidad con lo dispuesto en el artículo 47 del Código del Trabajo, los empleadoresque obtienen utilidades líquidas en su giro tienen la obligación de gratificar anualmente a sus trabajadores, sea por lamodalidad del señalado artículo 47, es decir, en proporción no inferior al 30% de dichas utilidades o por la vía del artículo50, esto es, pagando al trabajador el 25% de lo devengado en el respectivo ejercicio comercial por concepto de remune-raciones mensuales con un límite de 4,75 ingresos mínimos mensuales.

CLASIFICACIONEn relación a su origen, la gratificación se clasifica en:i) Legal.ii) Convencional.La convencional se sub-clasifica en:i) Garantizada.ii) No garantizada.La gratificación legal es la que se encuentra regulada en el Capítulo V del Código del Trabajo, artículo 46 y siguientes.

La gratificación legal opera en el evento que las partes no hayan pactado algún tipo de gratificación y, en los casos en quelas partes hayan pactado una gratificación cuyo monto resulte inferior a la cantidad que corresponde pagar como gratifica-ción legal.

La gratificación convencional es aquella estipulada en los contratos individuales o en instrumentos colectivos de trabajo.El monto, la forma de pago y todas las condiciones de la gratificación convencional son las que hayan estipulado las partes.

Las partes al pactar la gratificación convencional no pueden pactar un monto o modalidad inferior a la gratificación legal,en virtud del carácter irrenunciable de los derechos laborales. Si la gratificación convencional es de un monto inferior a lalegal, el empleador deberá pagar al trabajador la diferencia resultante.

La gratificación convencional garantizada es aquella que se exige aún cuando la empresa no haya obtenido utilidadeslíquidas, o sea, el empleador se encuentra obligado a pagarla con prescindencia de si obtuvo utilidades. Este tipo degratificación requiere siempre de un acuerdo expreso entre trabajador y empleador mediante el cual se acuerda pagar unagratificación garantizada.

La gratificación convencional no garantizada es la que está sujeta a la eventualidad de que la empresa obtengautilidades líquidas en el respectivo ejercicio comercial.

REQUISITOS DE LA GRATIFICACION LEGALPara que sea exigible la gratificación legal se requiere la concurrencia de los requisitos que a continuación se indican:a) Que se trate de establecimientos mineros, industriales, comerciales o agrícolas, empresas y cualesquiera otros, o

cooperativas.b) Que las empresas o establecimientos indicados, con excepción de las cooperativas, persigan fines de lucro.c) Que se encuentren obligados a llevar libros de contabilidad, yd) Que obtengan utilidades o excedentes líquidos en su giro.En consecuencia:a) Se debe tratar de un establecimiento minero, industrial, comercial o agrícola, empresa o cualesquiera otros, o bien

una cooperativa.b) La expresión "cualesquiera otros que persigan fines de lucro" que utiliza el artículo 47 significa que se encuentran

obligados a gratificar a sus trabajadores todas las personas naturales o jurídicas que persiguiendo fines de lucro y quellevando libros de contabilidad obtengan utilidades líquidas en su ejercicio comercial.

Una empresa persigue fines de lucro cuando los beneficios pecuniarios que de ella provienen, se reparten entre susasociados y pasan a aumentar los bienes del patrimonio individual de cada socio. Por el contrario, una institución nopersigue fines de lucro cuando las ganancias que ella obtenga no se incorporan al patrimonio de sus asociados, destinán-dose, por el contrario, al otorgamiento de beneficios de carácter colectivo. En otras palabras, las ganancias o utilidades noson repartidas entre los asociados.

Así por ejemplo, las corporaciones y fundaciones que administran establecimientos educacionales subvencionados yparticulares, no se encuentran obligadas a pagar gratificación legal ya que no persiguen fines de lucro.

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

1234567890123456789012345678901234567890123456789012345678901234567890

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

99999

En cambio, los establecimientos educacionales particulares subvencionados y particulares pagados que no son admi-nistrados por Corporaciones o Fundaciones deben gratificar a sus trabajadores en el evento que obtengan utilidades en elejercicio comercial.

Ahora bien, tratándose de una cooperativa obviamente no es exigible el requisito consignado en la letra b) precedente,esto es, que persiga fines de lucro, de forma tal que si se dan los restantes elementos nacerá la obligación de gratificar alpersonal.

c) La ley al señalar como requisito la obligación de llevar libros de contabilidad, no ha efectuado ninguna distinción enrelación con el sistema de contabilidad utilizado por la empresa, por lo tanto, basta que el empleador se encuentre obligadoa llevar libros de contabilidad para que concurra este requisito.

En las empresas que tienen varias faenas y llevan contabilidad centralizada, para distribuir las utilidades la utilidadlíquida que sirve de base para el pago de la gratificación legal debe distribuirse entre todos los trabajadores de la empresa.

La utilidad líquida de una empresa que cuenta con varios establecimientos y lleva contabilidad separada debe procederseal pago de la gratificación considerando independientemente cada uno de los establecimientos, atendiéndose al resultadodel respectivo balance.

La obligación de los contribuyentes de presentar una sola Declaración de Renta Anual por las diversas actividades quepuedan desarrollar, es una obligación accesoria de naturaleza tributaria que dice relación con la administración del impuestoy que no tiene relevancia para otros efectos, en consecuencia, no opera la misma regla.

d) Por último, la empresa debe obtener utilidades o excedentes líquidos en su giro. Para los efectos de la gratificaciónlegal se considera utilidad la que resulte de la liquidación que practique el Servicio de Impuestos Internos para la determi-nación del Impuesto a la Renta, sin deducir las pérdidas de ejercicios anteriores. Por su parte, la utilidad líquida es la queresulta de restar de la cantidad fijada como utilidad el diez por ciento del capital propio del empleador.

Los trabajadores, los sindicatos de trabajadores y delegados del personal, pueden solicitar al Servicio de ImpuestosInternos la certificación de utilidades líquidas obtenidas por la empresa, a objeto de determinar el pago de las gratificacionescorrespondientes. También pueden solicitar la aludida certificación los Sindicatos Interempresa, Federaciones y Confede-raciones, pero solamente respecto de las empresas a que se encuentren vinculados sus asociados.

El momento en que queda determinada la existencia o inexistencia del derecho a gratificación legal en favor de lostrabajadores es al cierre del ejercicio comercial anual, lo que ocurre, generalmente, al 31 de diciembre de cada año.

CARACTERISTICAS DE LA GRATIFICACION LEGALLa gratificación legal presenta dos características básicas:a) Es un beneficio de carácter anual: Al ser un beneficio anual el empleador se encuentra obligado a pagarla, a más

tardar, en el mes de Abril del año siguiente del ejercicio comercial, sin perjuicio de conceder anticipos mensuales, bimensua-les, trimestrales, etc.

b) Es un beneficio sujeto a una condición suspensiva: La condición suspensiva a que está sujeta la gratificación legal esla eventualidad de que la empresa obtenga utilidades en el ejercicio comercial respectivo.

SISTEMAS DE PAGOEn el evento que se haya convenido una gratificación, sea en el contrato individual o en un instrumento colectivo, se

debe pagar en los términos, fechas y condiciones indicadas en el respectivo instrumento.Si las partes no han pactado nada respecto a la gratificación legal, entran a regir las disposiciones legales contenidas

en los artículos 47 y siguientes del Código del Trabajo.Existen dos sistemas de pago establecidos en la ley:a) El del prorrateo del 30 % de la utilidad líquida, regulado en el artículo 47 del Código del Trabajo.b) El de abono del 25% sobre las remuneraciones devengadas por el trabajador, regulado en el artículo 50.La elección de cualquiera de los sistemas de pago indicados en el número precedente corresponde al empleador.El hecho de elegir uno de los sistemas señalados, no obliga al empleador a continuar el próximo año con el mismo.Además, el empleador puede aplicar indistintamente cualquiera de los sistemas a cada uno de los trabajadores de la

empresa.En todo caso, si el empleador convencionalmente se ha obligado a pagar la gratificación legal a través de uno de los

sistemas de pago deberá pagar la gratificación de acuerdo al sistema pactado con los trabajadores, sin que sea procedenteque pueda optar por uno u otro.

La jurisprudencia de la Dirección del Trabajo ha señalado que el plazo que tiene el empleador para optar al sistema depago de la gratificación legal se cuenta desde la presentación de la liquidación ante el Servicio de Impuestos Internos y hastael momento en que efectivamente se verifique el pago del aludido beneficio. El empleador puede ejercer la facultad deopción, aún en el evento que el pago del beneficio no se efectúe en la oportunidad legal correspondiente. Sin embargo, los

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789123456789123456789123456789123456789123456789123456789

1010101010 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

Tribunales de Justicia, en algunos fallos, han sostenido que si el empleador no ejerce el derecho de opción en laoportunidad legal correspondiente, lo pierde. Debiendo, en tales casos gratificar conforme al artículo 47 del Código delTrabajo.

SISTEMA DE PRORRATEOEl sistema de prorrateo que regula el artículo 47 consiste en que el empleador debe pagar como gratificación, a lo

menos, el 30% de las utilidades líquidas que obtenga en el respectivo ejercicio comercial.El monto que corresponde al trabajador se determina en forma proporcional a lo devengado por cada trabajador en el

respectivo período anual, incluidos lo que no tengan derecho.La expresión "devengado por cada trabajador" significa que para calcular la gratificación legal deben considerarse

todas las contraprestaciones en dinero y las adicionales avaluables en dinero que percibe el trabajador del empleador porcausa del contrato de trabajo en el respectivo período anual, tales como, sueldo, sobresueldo, comisión, bonos, incentivos,etc.

Los montos que arroje este sistema de pago no se encuentran sujetos a límite alguno.El empleador pueda pactar el pago de anticipos de gratificación por el monto que se estime del caso. El solo hecho que

el empleador otorgue anticipos o abonos a cuenta de gratificación no significa, necesariamente, que ha optado por una uotra modalidad de pago de la gratificación legal

SISTEMA DE ABONO DEL 25%El sistema del 25% del artículo 50 del Código del Trabajo consiste en que el empleador se exime de la obligación de

pagar gratificación en proporción a las utilidades de la empresa en el respectivo ejercicio comercial, en la medida que pagueal trabajador el 25% de lo devengado en el mismo período por concepto de remuneraciones.

En otros términos, el empleador deberá pagar al trabajador el 25% de todas las remuneraciones que éste hayadevengado durante el año. (01 de enero al 31 de diciembre). Si el empleador opta por pagar a sus trabajadores lasgratificaciones legales en los términos del artículo 50, el tope máximo de la gratificación que corresponde a cada trabajadorno podrá exceder de 4,75 Ingresos Mínimos Mensuales.

Para el pago de la gratificación legal de acuerdo al artículo 50 deben considerarse todas las contraprestaciones endinero y las adicionales en especie avaluables en dinero percibidas por el trabajador como retribución de los serviciosprestados para el empleador, por ejemplo, sueldo, sobresueldo, comisión, participación, bonos, etc.

En definitiva, se deben considerar todos los emolumentos que revistan el carácter de remuneración y que su pago seamensual.

Si no se abona mensualmente el 25% el empleador no pierde la opción del artículo 50 del Código del Trabajo toda vezque no existe obligación de otorgar anticipos o abonos mensuales.

En todo caso, no existe inconveniente jurídico para que el empleador, optando por el sistema del artículo 50, pague el25% de las remuneraciones devengadas por el trabajador, en una sola oportunidad. Tampoco existe inconveniente paraque efectúe uno, dos o más anticipos o abonos durante el año.

El solo hecho que el empleador otorgue anticipos o abonos a cuenta de gratificación no significa, necesariamente, queha optado por el sistema del artículo 50, conservando la facultad de optar por el sistema del prorrateo del artículo 47.

Para determinar el tope de 4,75 Ingresos Mínimos Mensuales se debe considerar el Ingreso Mínimo vigente al 31 dediciembre del respectivo año, toda vez que esa es la fecha en que, por cerrarse el ejercicio comercial, oportunidad en quese confeccione el balance correspondiente, se determinan la existencia de utilidades.

En el evento que el trabajador no hubiere laborado el ejercicio comercial completo, el tope de 4,75 Ingresos Mínimosa que alude el artículo 50 del Código del Trabajo debe aplicarse en proporción al tiempo trabajado y de acuerdo a lopercibido.

En los casos que el dependiente ha estado sujeto a licencia médica por algunos meses durante el año, el tope de 4,75Ingresos Mínimos Mensuales, no se aplica en forma proporcional al tiempo laborado.

Para calcular los porcentajes de variaciones de la remuneración que indica el artículo 50 se debe determinar elporcentaje de variación que hayan experimentado las remuneraciones del trabajador en el ejercicio comercial, o sea, esnecesario considerar las variaciones experimentadas entre el 01 de enero y el 31 de diciembre del año respectivo.

Así, por ejemplo, si un dependiente al inicio del ejercicio, es decir, en el mes de enero, percibía una remuneraciónmensual de $100.000 y al término del ejercicio comercial, o sea, al mes de diciembre percibe $ 150.000 por concepto deremuneraciones mensuales, el porcentaje de variación es de un 50% dentro del ejercicio comercial.

Este porcentaje debe aplicarse a las remuneraciones percibidas por el trabajador dentro del mismo ejercicio comerciala fin de determinar el 25% que corresponde pagar al empleador por concepto de gratificaciones.

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234512345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123451234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

1234567890123456789012345678901234567890123456789012345678901234567890

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

1111111111

ANTICIPOS DE GRATIFICACIÓNLas partes de la relación laboral, en ejercicio de la autonomía de la voluntad, pueden celebrar los pactos que estimen

convenientes, siempre que no infrinjan el ordenamiento jurídico vigente y que no constituyan renuncia de derechos, de talmanera que no existe inconveniente jurídico para que acuerden el pago de anticipos con cargo a la gratificación legal.

Si se ha otorgado anticipos a título de gratificación, al momento de efectuarse la liquidación definitiva, deben incrementarseen la variación que hubiere experimentado el Índice de Precios al Consumidor entre el mes que antecede a aquel en quese efectuó el anticipo y el mes anterior a aquel en que se concluyó el pago de dicho beneficio.

GRATIFICACIÓN Y DESCUENTO DE COTIZACIONESLas sumas que se paguen a título de gratificaciones, cualquiera que fuere su naturaleza, siguen la misma suerte que las

demás remuneraciones, es decir, están afectas al descuento de las mismas cotizaciones que aquéllas. Considerando quelas imposiciones deben pagarse dentro de los diez primeros días del mes siguiente a aquel dentro del cual las remunera-ciones se pagaron o debieron pagarse, no cabe sino concluir que las imposiciones que se paguen sobre las gratificaciones,deben declararse y pagarse dentro de los diez primeros días del mes de mayo, ya que la obligación de pagarlas seentiende cumplida dentro del mes de abril anterior para efectos del vencimiento del plazo para presentar el balancecorrespondiente ante el Servicio de Impuestos Internos.

Para determinar la parte de dichos beneficios que se encuentra afecta a imposiciones e impuestos en relación con ellímite máximo de imponibilidad mensual, se distribuirá su monto en proporción a los meses que corresponda y a loscuocientes se sumarán las respectivas remuneraciones mensuales. Las imposiciones e impuestos se deducirán de la partede tales beneficios que, sumadas a las respectivas remuneraciones mensuales, no exceda del límite máximo de imponibilidad.

Los anticipos que se otorguen a cuenta de gratificación están afectos a imposiciones y la oportunidad lega para sudeclaración y pago es dentro de los primeros diez días del mes siguiente a su pago.

Finalmente, debe tenerse presente que no resulta jurídicamente procedente enterar el Ingreso Mínimo Mensual con lagratificación legal.

OTROS ALCANCESLos trabajadores cuyos contratos tengan una duración de treinta días o menos o una prórroga de éstos, que sumada

al período inicial, no exceda de sesenta días, no tienen derecho a gratificación, ya que en la remuneración convenida se leentienden incluidos los derechos que se devenguen en proporción al tiempo servido.

La Dirección del Trabajo ha expresado que procede incluir dentro del concepto de última remuneración mensual unagratificación convencional garantizada de monto equivalente o superior a la legal, que se pague mes a mes y, por tanto, quedebe incluirse en la base de cálculo para el pago de la indemnización por años de servicios y la sustitutiva del aviso previo.

Los períodos durante los cuales el trabajador, por cualquier circunstancia, incluida la huelga, no ha desarrollado untrabajo efectivo, no afectan su derecho a la gratificación bastando, por tanto, para impetrarla, con que durante los mismos sehaya mantenido la vigencia de la respectiva relación laboral.

Para los efectos del cálculo de la gratificación legal de los trabajadores que no laboraron el año completo por haberhecho efectiva la huelga, debe atenderse exclusivamente al monto de las remuneraciones mensuales devengadas poréstos en el referido período anual y no al tiempo efectivo de prestación de servicios durante el señalado período.

La gratificación legal que debe pagarse a trabajadores sujetos a licencia médica, por enfermedad común o por cualquierotra causa, debe calcularse tomando también en consideración el subsidio a que ha tenido derecho.

Consultas Laborales y Previsionales:

[email protected]@[email protected]

GPTINFORMA

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

123456789123456789123456789123456789123456789123456789123456789

1212121212 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

RELIQUIDACION DE LAS GRATIFICACIONES LEGALES

(Fuente Legal: Ord. Nº 487/46, de fecha 01/02/2000, de la Dirección del Trabajo )

Mediante presentación se ha solicitado un pronunciamientode este Servicio en orden a determinar si el empleadorque paga el beneficio de gratificación legal en base a lamodalidad prevista en el artículo 50 del Código delTrabajo, se encontraría obligado a reliquidar dichobeneficio considerando las utilidades líquidas percibidasen el respectivo ejercicio comercial.

Sobre el particular cumplo con informar a Ud. queel artículo 47 del Código del Trabajo dispone:

«Los establecimientos mineros, industriales,comerciales o agrícolas, empresas y cualesquiera otrosque persigan fines de lucro, y las cooperativas, queestén obligados a llevar libros de contabilidad y queobtengan utilidades o excedentes líquidos en sus giros,tendrán la obligación de gratificar anualmente a sustrabajadores en proporción no inferior al treinta porciento de dichas utilidades o excedentes. La gratificaciónde cada trabajador con derecho a ella será determinadaen forma proporcional a lo devengado por cadatrabajador en el respectivo período anual, incluidos losque no tengan derecho».

Por otra parte el artículo 50 del Código del Trabajodispone:

«El empleador que abone o pague a sus trabajadoresel veinticinco por ciento de lo devengado en el respectivoejercicio comercial por concepto de remuneracionesmensuales, quedará eximido de la obligación establecidaen el artículo 47, sea cual fuere la utilidad líquida queobtuviere. En este caso, la gratificación de cadatrabajador no excederá de cuatro y tres cuartos (4.75)ingresos mínimos mensuales. Para determinar elveinticinco por ciento anterior, se ajustarán lasremuneraciones mensuales percibidas durante el ejerciciocomercial conforme a los porcentajes de variación quehayan experimentado tales remuneraciones dentro delmismo».

Del análisis de ambos preceptos legales posible escolegir que la obligación de gratificar anualmente a lostrabajadores existe cualquiera sea el sistema de pagode la gratificación legal utilizado por el empleador,cuando se reúnen copulativamente las siguientescondiciones:

1) Que se trate de establecimientos, ya sea mineros,industriales, comerciales o agrícolas, empresas o cualquierotro, o de cooperativas;

2) Que estos establecimientos o empresas, conexcepción de las cooperativas persigan fines de lucro;

3) Que estén obligados a llevar libros de contabilidad,y4) Que obtengan utilidades o excedentes líquidos en

sus giros.