le spac, una strada alternativa | n.1 |...

TRANSCRIPT

Approfondimenti

Le SPAC, una strada alternativa | n.1 | 01.01.2019 Report elaborato da: Oriana Vaiano [email protected] Composizione & Revisione Editoriale: Federico Giovanni Rega [email protected]

LA SPECIAL PURPOSE ACQUISITION COMPANY (SPAC) Le piccole e medie imprese rappresentano da sempre il cuore pulsante del sistema produttivo italiano, principale motore della crescita economica del Paese. Caratterizzate da una tradizione consolidata di proprietà e gestione familiare, sono diffidenti nei confronti del mercato e della grande impresa e, per timore di perderne il controllo sono restie all’idea di aprire la proprietà e la gestione a nuovi portatori d’interesse. Infatti, quando l’autofinanziamento non è sufficiente, per soddisfare il proprio fabbisogno finanziario, esse ricorrono principalmente al credito bancario. Per avere delle imprese innovative e concorrenziali è necessario dotarle delle risorse finanziarie in grado di sostenere la loro crescita ed il credito bancario non può più rappresentare la loro principale fonte di finanziamento. Pertanto diventa essenziale prevedere degli strumenti di funding alternativi, come il private equity e la quotazione in Borsa. In particolare, la quotazione rappresenta una soluzione efficace per la crescita del mercato dei capitali, consentendo

alle PMI di avere accesso ad una maggiore liquidità, aumentare la propria visibilità a livello internazionale e

migliorarne la resilienza in contesti di crisi. Tuttavia, le imprese italiane hanno da sempre manifestato una minore

propensione a quotarsi in Borsa rispetto alle società estere, per tale ragione, per avvicinarle al mercato dei capitali,

sono state previste numerose iniziative che rispondono alle loro esigenze gestionali e finanziarie. La soluzione più

innovativa, introdotta solo di recente è quella delle SPAC, speciale veicolo d’investimento che, utilizzato per la prima

volta in America nel 2003, si è diffuso poi in tutto il mondo come una nuova asset class ampiamente utilizzata nei

mercati finanziari. Si tratta di una società quotata ma priva di operatività, che conduce un’offerta pubblica inziale

con lo scopo di raccogliere denaro da destinare unicamente alla realizzazione di una operazione di

acquisizione e alla successiva fusione con una o più società operative non quotate ma con buone prospettive di

crescita.

La quotazione in Borsa rappresenta una maniera eccellente di raccogliere denaro e migliorare tanto il profilo

dell’impresa come la sua visibilità al pubblico. Tuttavia, l’ammissione al listino ufficiale, oltre ad essere una grossa

opportunità, rappresenta anche un fattore di rischio per le imprese, specie per quelle di minori dimensioni per le

quali numerose sono le difficoltà riscontrate nel reperire risorse sul mercato a costi sostenibili, ma anche per quei

manager finanziari desiderosi di mantenere il controllo della società e, perciò riluttanti all’idea di accettare una

diluzione della proprietà. Tra gli altri svantaggi legati al processo di quotazione vi sono: la notevole complessità, gli

elevati oneri, l’incertezza legata al successo dell’operazione, che il più delle volte, richiede anche una completa

ristrutturazione dell’assetto organizzativo, operativo e manageriale. Inoltre, essendo sottoposte a maggiori controlli

da parte delle Autorità, le società che decidono quotarsi devono necessariamente essere più trasparenti ovvero

rispettare taluni obblighi di disclosure. Le necessità di superare alcune problematiche tipiche di questo tipo di

strumenti e di cogliere allo stesso tempo le grandi opportunità di business offerte, hanno portato alla nascita delle

cosiddette Special Purpose Acquisition Company (SPAC), speciali veicoli di investimento in grado di stimolare forme

alternative di finanziamento per le PMI presenti sul territorio e favorirne così la quotazione in Borsa. Si tratta di

uno strumento finanziario innovativo ancora relativamente poco conosciuto, che a partire dal giugno 2011 è stato

reso accessibile in Italia ad investitori istituzionali e a privati qualificati. Posizionandosi a metà strada tra un

investimento in fondi di private equity e quello nei listini azionari, la SPAC riesce a sintetizzare in buona misura

tanto i vantaggi di un’operazione di private equity come le attraenti potenzialità offerte da una tradizionale IPO.

Nate nella prassi anglosassone, le Special Purpose Acquisition Companies sono società costituite generalmente da esperti della finanza o dell’industria ovvero da investitori professionali per raccogliere capitali sul mercato tramite la quotazione in borsa. L’obiettivo è quello di destinare tali capitali alla realizzazione di un’operazione di acquisizione e successiva fusione (per incorporazione) con una o più società operative non listate ma con buone prospettive di crescita. Si tratta, quindi, di società aperte al mercato, quotate ma prive di operatività, che nel contempo presentano alcuni tratti tipici del “contratto” tra gestore e investitore di un fondo, caratteristici del private equity. Diversamente da quest’ultimo, però trattandosi di società regolate dagli organismi di Borsa, sono soggette ad alcuni obblighi informativi quali la redazione e il deposito dei bilanci, nonché la pubblicazione di ogni evento rilevante. Sono, dunque, più trasparenti. Grazie ad esse, anche gli investitori non qualificati ad investire in fondi di private equity o in hedge fund, possono acquisire società private sotto la guida di promotori esperti, quotandole in Borsa e dotandole della liquidità e delle competenze manageriale di cui necessitano (Gagliardi, 2011).

Spetta agli stessi promotori apportare i primi denari (“capital at risk”) necessari a sostenere i costi dell’offerta pubblica iniziale. In particolare, sono a loro carico le spese per la costituzione, l’avvio e la quotazione in Borsa della SPAC che in genere si realizza in tempi piuttosto rapidi. È proprio questa parte di capitale che non potrà più essere recuperata nel caso in cui l’operazione di aggregazione non andasse a buon fine. Tuttavia le risorse finanziarie necessarie per la realizzazione della business combination sono abitualmente reperite mediate l’offerta ai sottoscrittori (siano essi tutti i risparmiatori o solo gli istituzionali) dei titoli della società che intende quotarsi per la prima volta sul mercato. Nel caso specifico della SPAC, questi titoli (cosiddette “unit”) sono in genere rappresentati da azioni ordinarie a cui sono abbinati warrant gratuiti e immediatamente negoziabili sul mercato borsistico. I capitali raccolti dagli investitori che hanno sottoscritto azioni in fase di collocamento vengono depositati su uno o più conti vincolati (“escrow account”), indisponibili agli amministratori/promotori e destinati sostanzialmente alla realizzazione dell’acquisizione, principale obiettivo della SPAC. È prevista, inoltre, una durata massima di circa 18-24 mesi decorrenti dalla data di quotazione, entro cui la SPAC dovrà provvedere alla ricerca, selezione, due diligence ed eventuale integrazione della società target, che solo al termine dell’operazione di acquisizione si ritroverà indirettamente quotata. L’acquisizione deve essere approvata dall’ Assemblea straordinaria della SPAC che riconosce però agli azionisti dissenzienti il diritto di recedere dalla società e di recuperare la propria quota. Inoltre, all’avvicinarsi della scadenza ed in presenza di apposite trattative, in taluni casi è prevista la possibilità di avanzare all’Assemblea una proposta di proroga del termine convenuto inizialmente (Donativi, 2010). In caso di mancata approvazione e se non è ancora scaduto il termine di 24 mesi, inizierà una nuova fase di ricerca

da parte dei promotori. In caso di mancato rispetto del termine previsto, la SPAC sarà oggetto di liquidazione o

scioglimento.

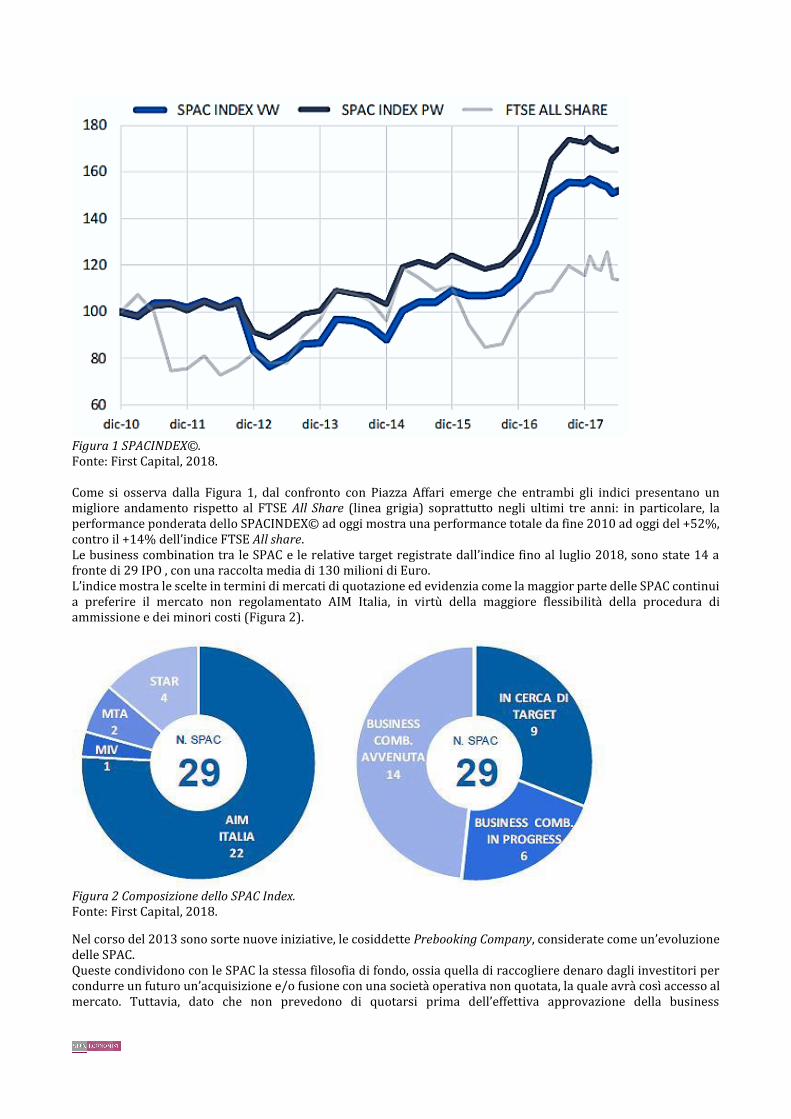

LO SPAC INDEX© Quello delle SPAC è un fenomeno che nel mercato americano è già avviato da tempo (con la quotazione della prima SPAC americana nel 2003), mentre l’esperienza Italiana ha avuto inizio in tempi relativamente recenti, nonostante la Borsa d’Italia le avesse identificate già da tempo come un valida soluzione di finanziamento per le imprese e di asset allocation per gli investitori. Per meglio comprendere la nascita e l’affermazione di questo strumento nel mercato italiano, si propone una panoramica delle SPAC che si sono quotate dal 2011 ad oggi. A tal proposito è utile avvalersi dell'indice lanciato nel marzo 2018 da First Capital S.p.A. per monitorare l’andamento delle SPAC e delle Prebooking Company italiane: lo SPACINDEX©. Tale indice comprende sia le SPAC ancora in cerca di target sia le società risultanti dalle business combination, per un totale di 29 società (si precisa come fermandosi a dicembre 2017, l’indice non tenga conto dell’ultima SPAC nata nel 2018). SPACINDEX©, che parte al 31 dicembre 2010 con base 100, considera la performance di borsa delle società tenendo conto anche dell'effetto dei warrant e/o diritti assegnati gratuitamente ai sottoscrittori e dei dividendi straordinari distribuiti. In particolare:

l’indice Value Weighted (VW) , rappresentato dalla linea blu, pondera ogni titolo con la raccolta effettuata da ciascuna SPAC;

l’indice Price Weighted (PW), rappresentato dalla linea nera, attribuisce invece la stessa ponderazione ad ogni titolo.

Figura 1 SPACINDEX©. Fonte: First Capital, 2018. Come si osserva dalla Figura 1, dal confronto con Piazza Affari emerge che entrambi gli indici presentano un migliore andamento rispetto al FTSE All Share (linea grigia) soprattutto negli ultimi tre anni: in particolare, la performance ponderata dello SPACINDEX© ad oggi mostra una performance totale da fine 2010 ad oggi del +52%, contro il +14% dell’indice FTSE All share. Le business combination tra le SPAC e le relative target registrate dall’indice fino al luglio 2018, sono state 14 a fronte di 29 IPO , con una raccolta media di 130 milioni di Euro. L’indice mostra le scelte in termini di mercati di quotazione ed evidenzia come la maggior parte delle SPAC continui a preferire il mercato non regolamentato AIM Italia, in virtù della maggiore flessibilità della procedura di ammissione e dei minori costi (Figura 2).

Figura 2 Composizione dello SPAC Index. Fonte: First Capital, 2018.

Nel corso del 2013 sono sorte nuove iniziative, le cosiddette Prebooking Company, considerate come un’evoluzione delle SPAC. Queste condividono con le SPAC la stessa filosofia di fondo, ossia quella di raccogliere denaro dagli investitori per condurre un futuro un’acquisizione e/o fusione con una società operativa non quotata, la quale avrà così accesso al mercato. Tuttavia, dato che non prevedono di quotarsi prima dell’effettiva approvazione della business

combination, la raccolta fondi viene realizzata mediante l’emissione di un prestito obbligazionario convertibile in strumenti finanziari (azioni e warrant) della società target al momento dell’IPO e non attraverso una normale offerta pubblica iniziale di sottoscrizione. 86 Trattandosi di veicoli privati riescono a garantire una maggiore riservatezza nelle negoziazioni con la target e nella

gestione della sua offerta pubblica, a differenza delle SPAC che, in qualità di società quotate, sono soggette ad una

serie di obblighi informativi nei confronti del mercato e, dunque, ad un maggior regime di trasparenza.

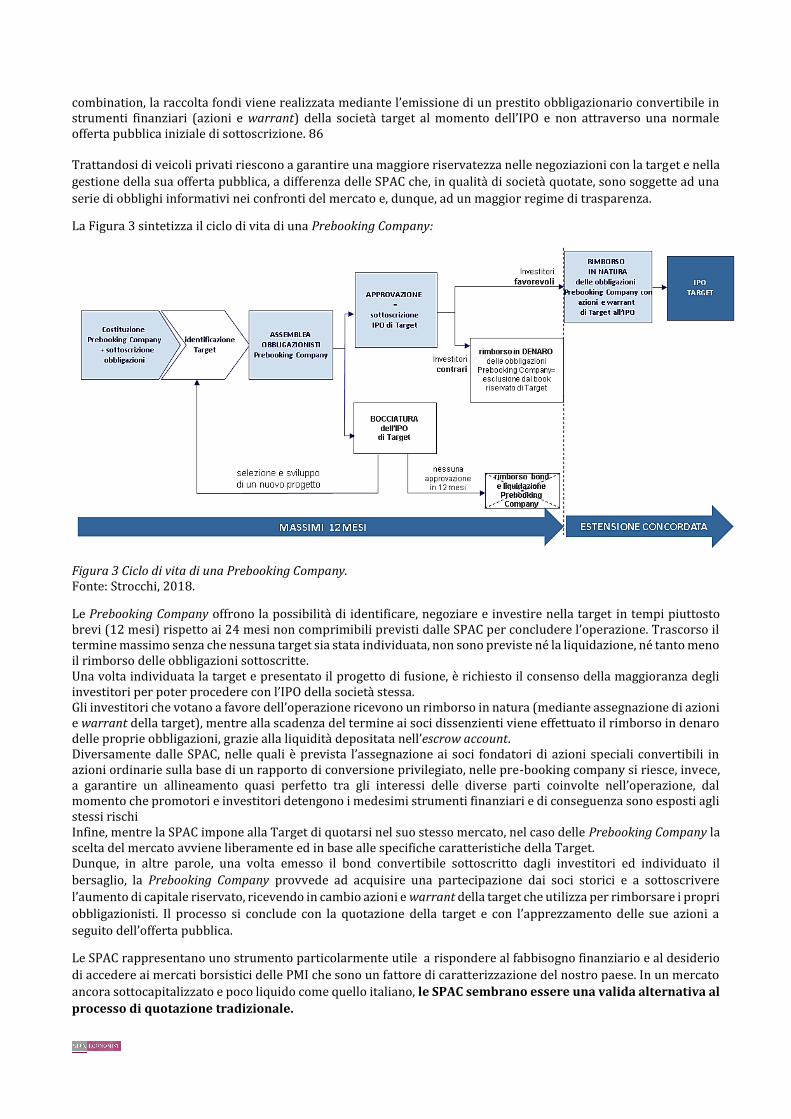

La Figura 3 sintetizza il ciclo di vita di una Prebooking Company:

Figura 3 Ciclo di vita di una Prebooking Company. Fonte: Strocchi, 2018.

Le Prebooking Company offrono la possibilità di identificare, negoziare e investire nella target in tempi piuttosto brevi (12 mesi) rispetto ai 24 mesi non comprimibili previsti dalle SPAC per concludere l’operazione. Trascorso il termine massimo senza che nessuna target sia stata individuata, non sono previste né la liquidazione, né tanto meno il rimborso delle obbligazioni sottoscritte. Una volta individuata la target e presentato il progetto di fusione, è richiesto il consenso della maggioranza degli investitori per poter procedere con l’IPO della società stessa. Gli investitori che votano a favore dell’operazione ricevono un rimborso in natura (mediante assegnazione di azioni e warrant della target), mentre alla scadenza del termine ai soci dissenzienti viene effettuato il rimborso in denaro delle proprie obbligazioni, grazie alla liquidità depositata nell’escrow account. Diversamente dalle SPAC, nelle quali è prevista l’assegnazione ai soci fondatori di azioni speciali convertibili in azioni ordinarie sulla base di un rapporto di conversione privilegiato, nelle pre-booking company si riesce, invece, a garantire un allineamento quasi perfetto tra gli interessi delle diverse parti coinvolte nell’operazione, dal momento che promotori e investitori detengono i medesimi strumenti finanziari e di conseguenza sono esposti agli stessi rischi Infine, mentre la SPAC impone alla Target di quotarsi nel suo stesso mercato, nel caso delle Prebooking Company la scelta del mercato avviene liberamente ed in base alle specifiche caratteristiche della Target. Dunque, in altre parole, una volta emesso il bond convertibile sottoscritto dagli investitori ed individuato il

bersaglio, la Prebooking Company provvede ad acquisire una partecipazione dai soci storici e a sottoscrivere

l’aumento di capitale riservato, ricevendo in cambio azioni e warrant della target che utilizza per rimborsare i propri

obbligazionisti. Il processo si conclude con la quotazione della target e con l’apprezzamento delle sue azioni a

seguito dell’offerta pubblica.

Le SPAC rappresentano uno strumento particolarmente utile a rispondere al fabbisogno finanziario e al desiderio

di accedere ai mercati borsistici delle PMI che sono un fattore di caratterizzazione del nostro paese. In un mercato

ancora sottocapitalizzato e poco liquido come quello italiano, le SPAC sembrano essere una valida alternativa al

processo di quotazione tradizionale.