maio de 2018 | edição: 481 · the international oil price and the exchange variation. ... the...

TRANSCRIPT

V. Van Gogh, 1890

MAIO DE 2018 | Edição: 481

2018

Revista Suma Economica - Junho 2018 3

Maio complicado, na economia e na políticaO Estado da Economia

O mês de maio foi complicado, na economia e na política. Começou com a expectativa de valorização do dólar, devido à isenção de impostos no

repatriamento dos lucros de empresas americanas no exterior e ao aumento dos juros nos EUA.

Aproveitando a onda do movimento de capitais, os investidores de hedging funds fizeram um fortíssimo ataque às moedas dos países que possuíam desequilíbrio no balanço de pagamentos e poucas reservas internacionais. Foram bem sucedidos. Em duas semanas desestabilizaram a Argentina e a Turquia, provocando a desvalorização das moedas destes países.

No Brasil, o Banco Central se “esqueceu” de que há quase US$ 400 bilhões em reservas cambiais e interrompeu a queda nas taxas básicas de juros. Como consequência, provocou imenso prejuízo aos investidores que acreditavam na continuidade da redução nos juros, considerando os sinais do BACEN e até entrevista do presidente da instituição.

No episódio, mais grave do que o prejuízo aos investidores em juros – que estão no mercado sabendo dos riscos – foi a quebra de confiança no Banco Central. O banco, até então, “rezava a bíblia” de que os juros se comportariam de acordo com a inflação e o hiato de produto na economia. O banco jogou para o espaço os seus princípios.

Só esta situação já era ruim. Mas, ficou ainda pior, com a greve dos caminhoneiros.

Os constantes aumentos no preço da gasolina causavam um crescente mal estar aos motoristas quando chegavam à bomba para abastecer.

Ao mesmo tempo, espalhou-se na imprensa que o problema dos preços se devia aos “postos”, o que gerou, em resposta, uma campanha dos distribuidores de combustíveis, informando que os aumentos nos preços dos combustíveis não eram do “posto”. Eram do “im-posto”.

Foram gentis, ou cautelosos, em não arrolar a Petrobras na questão. Apesar disto, a empresa se manteve inflexível em sua posição de monopolista e continuou reajustando os preços de acordo com a cotação internacional do petróleo e a variação cambial. Reajustes que impediam as empresas transportadoras de fazer o mínimo que todas as empresas precisam: o fluxo de caixa e o cálculo dos custos.

O resultado foi o que se viu. O problema dos caminhoneiros era maior do que os desaforos que os frentistas ouviam dos donos de automóveis. Os reajustes diários impediam aos transportadores saber se ao fim de uma viagem teriam um fluxo de caixa positivo ou negativo. E pararam.

Mesmo nesta situação, de falta de alimentos, remédios e produtos de higiene, houve um suporte popular aos caminhoneiros, mostrando que a população – de forma consciente ou inconsciente - está cansada de impostos e monopólios.

No Chile, uma situação similar levou ao caos, à morte e ao fim o governo Salvador Allende, em 1973. E ao início de uma ditadura cruel.

Apesar do histórico de convulsões sociais em casos iguais, Pedro Parente desconsiderou o risco e continuou insistindo em ter “carta branca” para dirigir a empresa, prolongando a crise. A qual, por fim, teve um desfecho que forçou a sua saída.

Felizmente o governo teve o bom senso de negociar. E conseguiu uma solução. Pode não ser a ideal, mas foi resolvida sem sangue e sem mandar a Policia Federal, como ocorreu no governo Sarney, “laçar boi no pasto”.

Neste ambiente, de juros e inflação baixa, as principais tendências que afetarão aos seus negócios e investimentos são as seguintes: - Cenário ainda turvo nas eleições para o Congresso e para a Presidência. A tendência mais viável continua ser a de uma aglutinação em torno de um candidato de centro, mas as opções políticas nem sempre são as mais racionais.- PIB crescendo de 1,5% a 2,5% no ano. O resultado final é cada vez mais dependente das opções políticas e ações no decorrer dos próximos meses.- Inflação, pelo IPCA, inferior a 3% ao ano.- Juros pela Selic em 6,5% no ano. Parou o ciclo de redução dos juros. Mas é pouco provável que volte a subir neste governo, pois a inflação está muito baixa e o Banco Central já criou, para si mesmo, problemas suficientes de confiança ao interromper a queda nos juros. - Tendência para o dólar entre R$ 3,70 e R$ 3,90 no fim do ano, embora os resultados eleitorais possam gerar movimentações imprevisíveis na taxa de câmbio.- Bolsa volátil. A queda nos preços das ações foi relativamente pequena em maio, considerando os desdobramentos que a crise poderia ter. Desabastecimento em geral provoca golpes violentos, como no Chile; ou a perda de governo, como a de Churchill na Inglaterra, após ter vencido a Segunda Guerra. Aparentemente, os juros baixos, as reformas do atual governo e as expectativas positivas para a próxima eleição seguraram uma desvalorização ainda mais forte, o que torna a bolsa cada vez mais dependente do resultado eleitoral.

2018

DIRETOR: Alexis Cavicchini - [email protected]

BANCO DE DADOS E PESQUISA ECONÔMICA: Fernando Lopes de Mello - [email protected]

COLABORAÇÃO:Alexis Cavichini Filho - Jorge Clapp

TRADUÇÃO:Melanie Siqueira

PROJETO GRAFICO:CRIA Comunicação - www.criavisual.com.br

DIAGRAMAÇÃO:Fernanda Neves da Costa - [email protected]

DIRETORIA COMERCIAL:Salete Gondim - [email protected]

ATENDIMENTO:[email protected]

WEB DESIGNER/INTERNET:Alessandra Moura - [email protected]

CENTRAL DE ATENDIMENTO AO CLIENTE:(0xx21) 2501-2001www.sumaeconomica.com.br

CIRCULAÇÃO:Otacílio Vieira Filho

RIO DE JANEIRO: Rua Baronesa do Engenho Novo, 189 - Cep 20961-210 - Engenho Novo - Rio de Janeiro - RJ. Tel.: (0xx21) 2501-2001 - Fax: (0xx21) 2501-2648

TIRAGEM DESTA EDIÇÃO: 45.000 exemplares. Todas as análises e estatísticas são cuidadosamente preparadas pela equipe da SUMA ECONOMICA, de acordo com os últimos dados disponíveis no seu fechamento. Contudo, o uso destas informações para fins comerciais e de investimento é de exclusiva responsabilidade e risco dos seus usuários.FOTO CAPA: Almond Blossom - Vincent van Gogh, 1890. Óleo sobre tela. Van Gogh Museum, Amsterdam.

Suma Economica A revista SUMA ECONOMICA é uma publicação mensal da COP EDITORA LTDA.

Índice

Saque em Renda fixa limita captação líquida

Mercado reaquecendo

Dia das Mães tem bom movimento

Contração japonesano primeiro trimestre

Safra mundial menorde milho

BRIEFINGS

PRINCIPAIS INDICADORES

FUNDOS DEINVESTIMENTO

EVOLUÇÃO EPREVISÕES

SEGUROS

VENDAS DO COMÉRCIO

ECONOMIAINTERNACIONAL

PRODUÇÃOAGROPECUÁRIA

ATUALIZAÇÃO DE ATIVOS

ESTATÍSTICA

TAXA DE JUROSSinais trocados18

Tensão causada pela greve derruba mercado

AÇÕES

20

Investimento aos poucos sendo retomado

PRODUÇÃO INDUSTRIAL

26

Mês turbulento no câmbio

CÂMBIO &COMÉRCIO EXTERIOR

3138

36

34

33

24

23

03

22

12

08

06

Mês de maio complicado, na economia e na política

PIB cresce 1,2% em relação ao primeiro trimentre de 2017

O ESTADO DAECONOMIA

05 Complicated May, in economy and politics

THE STATE OFTHE ECONOMY

ANÁLISE DA CONJUNTURA

2018:

16

Revista Suma Economica - Junho 2018 5

Complicated May, in economy and in politicsThe State of the Economy

May began with an expectation of appreciation of the dollar due to tax exemptions for the repatriation of capital from US corporate

profits overseas, and also due to increase in US interest rates.

Taking advantage of the wave of capital movements, hedge fund investors started a very strong attack on the currencies of countries with trade imbalances and few international reserves. They were successful. In a few weeks, they destabilized Argentina and Turkey, causing significant devaluation of the currencies of these countries.

In Brazil, the Central Bank has "forgotten" that there are almost US$ 400 billion in hard currency reserves and has halted the fall in basic interest rates. This caused immense losses to investors who believed in information on the devaluation, which included the president's interview with major media outlets.

Worse than the losses of investors - who know the risks - was the breach of confidence in the Central Bank, which sweared on their honor that interest would behave according to inflation and the output gap in the economy. The bank threw its principles into thin air.

The situation was already very complicated and became even worse. The constant increases in gas prices caused a great deal of uneasiness among car owners when they arrived at the pump to supply their vehicles.

The word on the street is that Petrobras’ press office, in an unfortunate behavior, started to spread that the problem was due to "gas stations". Then the distributors, who are the frontline operators in customer service, paid a large press campaign stating that the gas price problem was not due to gas stations, it was, above all, due to tax.

They were kind, or cautious, not to list Petrobras as part of the problem. The company did not see, did not hear, or decided to be inflexible in its monopolistic position, and continued to readjust prices according to the international oil price and the exchange variation. These readjustments prevented any transportation company or fuel distributor from doing the minimum that every company is required to do: calculation of its costs and cash flow.

The result was what we saw. The issue faced by truck drivers was even greater than the annoyance and insults that gas station employees heard from drivers. The daily adjustments in the diesel prevented the carriers from knowing if, at the end of a trip, they would have a positive or negative cash flow. And in this situation, nobody works.

At the same time, even with the supply crisis, lacking food, medicine, and hygiene products, there was popular support for truck drivers, showing that the population, consciously or unconsciously, is tired of taxes and monopolies.

In Chile, a similar situation led to the end of Salvador Allende's government and began a cruel dictatorship.

Despite the shortage, and historical examples of what happens in these cases, Pedro Parente continued to insist on having carte blanche to run a monopoly company and prolonged the crisis. The outcome was his forced exit.

Fortunately, the government had the good sense to negotiate and got a solution that might not be ideal but solved without bloodshed, and without sending the Federal Police, as it happened in the José Sarney government, to “catch ox".

In this environment of interest and low inflation, the main trends that will affect your business and investments are:- Still cloudy scenario in the elections for Congress and the Executive office. The most viable trend remains that of agglutination around a center candidate, but political choices are not always the most rational.- GDP increasing from 1.5% to 2.5% in the year. The end result is increasingly dependent on policy options after the end of the supply crisis.- Inflation by IPCA less than 3% per annum. - Interest rate by the Selic rate 6.5% pa. The cycle of interest reduction has stopped, but it is unlikely to rise again in this government, since inflation is very low and the Central Bank has already created enough problems for itself on the abrupt stop.- Trend for the dollar between R$ 3.80 and R$ 3.90 at the end of the year, although the election results may generate unpredictable movements in the exchange rate.- Volatile Stock Market. The fall in stock prices was relatively small in May, considering the unfolding that the crisis could have. Shortage generally causes violent blows, as in Chile; or the loss of government, such as that of Winston Churchill in England, shortly after he had won the Second World War. Apparently, low interest rates and investor expectations with the current government, and the election of the next, kept a strong devaluation from happening, which makes the stock market increasingly dependent on the election result.

Revista Suma Economica - Junho 20186

Briefings

Comportamento da Demandapor crédito por parte das empresas

Volume do setor de serviços

Desembolsos do crédito ruralEntre julho e abril os desembolsos do crédito rural chegaram a R$ 136,1 bilhões, alta de

11,55% na comparação com o mesmo período do ciclo anterior. Foram 117,6 bilhões (+13,08%) para a agricultura empresarial e R$ 18,5 bilhões no âmbito do Pronaf (+2,77%). O total dos desembolsos representa 62,4% do ofertado no Plano safra 2017/2018, que foi de R$ 188,3 bilhões

Em termos de agentes de fomento, do montante total foram R$ 74,7 bilhões provenientes de bancos públicos, R$ 39,6 bilhões de bancos privados e R$ 20,3 bilhões de cooperativas de crédito.

Em termos de modalidade de desembolso, o custeio já foi responsável por R$ 74,8 bilhões. Os créditos de investimento totalizaram, entre julho e abril, R$ 32 bilhões, alta de 21,2% sobre o mesmo período do ciclo anterior. No Moderfrota foram R$ 6,2 bilhões, alta de 5,0% e cerca de 67,4% do total disponibilizado pela modalidade, que foi de R$ 9,2 bilhões. Na modalidade Comercialização, já foram desembolsados R$ 29,3 bilhões.

De acordo com o IBGE, o volume do setor de serviços apresentou queda de 0,% em março na comparação com o mesmo mês de 2017, mantendo a trajetória de baixa. Frente ao mês de fevereiro, queda de 0,2%. Em 12 meses, retração de 2,0%. No primeiro trimestre, queda de 1,5%.

Em receita, alta de 1,9% frente ao mês de março do ano passado, com o resultado acumulado do ano ficando em 1,0%. Em 12 meses, crescimento de 2,5%.

O destaque no volume de serviços frente ao mês de março de 2017 ficou para Serviços de Tecnologia da Informação, com alta de 11,5%. A maior queda foi para Transporte Aéreo (-14,4%). Na comparação com fevereiro, importante desempenho para Serviços de Tecnologia da Informação e Transporte Aéreo. Em 12 meses, Transporte Aquaviário liderou com alta de 21,0%. O pior desempenho nesta base fica para Transporte Aéreo com retração de 18,9%. No primeiro trimestre, o mesmo cenário do registrado em médias móveis de doze meses.

Por estado, frente ao mês de março de 2017, o desempenho mais relevante foi em São Paulo. Pelo lado negativo, as maiores baixas foram no Ceará, na Bahia e no Rio Grande do Sul e Minas Gerais.

De acordo com o Serasa Experian, a demanda das empresas por crédito cresceu 5,7% em abril na comparação com o mesmo mês de 2017. Frente a março deste ano, houve uma queda de 10,8%. O resultado acumulado no ano apontou uma alta de 5,7%. Em 12 meses, alta de 2,4%. Por porte de empresa, queda apenas em grandes empresas na comparação com abril de 2017. Frente ao mês de março alta em médias empresas. O resultado acumulado no primeiro quadrimestre indicou alta de 6,0% em micro e pequenas empresas e queda nos demais portes.

Na análise por setor, alta em todas as pesquisadas, isso na comparação com abril de 2017. No corte contra março, queda generalizada. O resultado acumulado no ano apontou alta em todos os setores. Em 12 meses o mesmo comportamento da variação no quadrimestre.

Por região, queda em abril no Norte e no Centro-Oeste na comparação com o mesmo mês de 2017. Frente ao mês de março, todas apresentaram queda. O resultado dos primeiros quatro meses do ano registrou alta de dois dígitos no Sul e crescimento nas demais, com exceção da retração de 0,2% no Norte.

Julia

no R

ibei

ro/G

over

no d

o To

canti

ns

Revista Suma Economica - Novembro 20172

estratégia de preços.O planejamento orçamentário é um diferencial que determina muitas

vezes o sucesso ou fracasso de uma empresa. Aprenda a calcular todos os aspectos essenciais de seu negócio, tais como a receita à vista, o cálculo das despesas proporcionais de venda, o prazo de recebimento, a projeção futura de resultados e outros.

Suma NOV 2017.indd 2 08/11/2017 10:27:12

Revista Suma Economica - Junho 20188

Principais IndicadoresMAIN INDEX

DESEMPENHO NA INDÚSTRIA | PERFORMANCE OF THE INDUSTRYNa comparação com o mês anterior, em %

VENDAS NO VAREJO | RETAIL SALES BEHAVIOUREm %

RENDIMENTO MÉDIO MENSAL | AVERAGE INCOME IN REAL TERMSMédia trimestral em trimestres móveis, em R$

TAXA DE DESOCUPAÇÃO | UNEMPLOYMENTMédia trimestral em trimestres móveis, em %

A produção industrial brasileira cresceu 1,3% em março na comparação com o mesmo mês de 2017, influenciada pela alta de 15,8% em Bens de Consumo Duráveis e de 8,3% em Bens de Capital.

Em março, as vendas do comércio cresceram 6,5% na comparação com o mesmo mês de 2017 devido ao desempenho significativo de Hiper e Supermercados, um de seus principais ramos, que fechou com uma alta de dois dígitos, compensando as perdas de outros segmentos como Móveis e Eletro domésticos e Combustíveis e Lubrificantes.

O rendimento médio nominal do trabalhador medido pela PNAD Contínua chegou a R$ 2.182,00 no trimestre móvel fev-mar-abr, estável em relação ao trimestre anterior. A população ocupada ficou em 90,7 milhões no período.

A taxa de desemprego (PNAD Contínua) medida pelo IBGE ficou em 12,9% no trimestre móvel fechado em abril, 0,2 pontos percentuais abaixo do registrado na pesquisa do mês anterior. A população desocupada ficou em 13,4 milhões.

Brazilian industrial production grew by 1.3% in March compared to the same month in 2017, influenced by a 15.8% increase in Durable Consumer Goods and a 8.3% increase in Capital Goods.

In March, retail sales grew 6.5% compared to the same month of 2017, due to the significant performance of Hyper and Supermarkets, one of its main branches, which closed with a double digit increase, offsetting the losses of other segments such as Domestic and Domestic and Fuels and Lubricants.

The average nominal income of the worker measured by the Continuous PNAD reached R$ 2,182.00 in the mobile quarter Fev-Mar-Apr, stable against the performance of the same period last year. The employed population stood at 90.7 million in the period.

The unemployment rate (PNAD Continuous) measured by the IBGE stood at 12.9% in the mobile quarter closed in April, 0.2% lower than that registered in the previous month's survey. Unemployed population stood at 13.4 million, growing in relation to the previously recorded.

17 18

0,8

-0,10,0

0,0

0,8

-0,8

S O N D F

2,8

-2,4

2,42,5 1,3

17 18

3,0

0,0

3,13,6

S O N D F

6,46,55,9

3,3 3,2

2.1822.169

2.1152.127

2.142 2.1542.169

Set. Out. Nov. Dez. Jan.

2.186

Fev. Mar. Abr.

12,912,4

Set.

12,2

Out.

12,0

Nov.

11,8

Dez.

12,2

Jan.

12,6

Fev.

13,1

Mar. Abr.

Revista Suma Economica - Junho 2018 9

Principais IndicadoresMAIN INDEX

DESEMPENHO PRIMÁRIO DO GOVERNO | PRIMARY GOVERNMENT RESULTEm R$ milhões

RESERVAS INTERNACIONAIS | INTERNACIONAL RESERVESEm US$ milhões

TRANSAÇÕES CORRENTES | CURRENT TRANSACTIONSAcumulada em 12 meses, em US$ milhões

INVESTIMENTO DIRETO NO PAÍS | DIRECT INVESTMENT IN THE COUNTRYMês a mês, em US$ milhões

O Governo Central apresentou superávit primário de R$ 7,187 bilhões em abril, voltando à trajetória de alta. O resultado em 12 meses registrou um déficit de R$ 124,9 bilhões, ou -1,84% do PIB. No primeiro quadrimestre foi registrado um déficit acumulado de R$ 5,448 bilhões.

As reservas internacionais brasileiras mantiveram a trajetória de alta, ficando em US$ 379,979 bilhões no mês de abril. As resevas em moedas estrangeiras ficaram em US$ 365,337 bilhões.

Em abril, as transações correntes tiveram um superávit de US$ 620 milhões. Em 12 meses o déficit ficou em US$ 8,870 bilhões, ou -0,43% do PIB. No primeiro quadrimestre, o déficit chegou a US$ 2,604 bilhões.

O IDP de abril de 2018 ficou em US$ 2,618 bilhões, levando o resultado em doze meses para US$ 61,703 bilhões ou 3,03% do PIB, o pior resultado desde dezembro de 2013, quando estava em 2,82% do PIB. Nos primeiros quatro meses do ano, o resultado ficou em US$ 20,366 bilhões.

The Central Government showed a primary surplus of R$ 7.187 billion in April, returning to the high trajectory. The result in 12 months registered a deficit of R$ 124.9billion, or -1.84% of GDP. In the first four months of the year there was an accumulated deficit of R$ 5.448 billion.

Brazilian international reserves continued their upward trajectory, standing at US$ 379.979 billion in April. Stocks in foreign currencies stood at US$ 365.337 billion.

In April, current transactions had a surplus of US$ 620 million. In 12 months the deficit stood at US $ 8.870 billion, or -0.43% of GDP. In the first four months of the year, the deficit reached US$ 2.604 billion.

The IDP (Foreign Direct Investment) in April 2018 was US$ 2.618 billion, bringing the result in twelve months to US$ 61.703 billion or 3.13% of GDP, the worst result since December 2013, when reached 2.82% of GDP. In the first four months of the year, the accumulated result was US$ 20.366 billion.

17 18F

-29.371

-19.798

-20.152

-9.599

-22.725 -21.168

31.069

-19.293

5.191 1.348

-24.827

7.187

Set.

381.244

Out.

380.351

Nov. Dez. Jan.

381.056373.972 375.701

Fev.

377.035

Mar.

379.577

Abr.

379.979

17 18

-8.870

17 18

2.926

3.991 4.093

5.138

6.339 6.466 6.539

2.618

8.240

5.021 5.407 4.743

F

Revista Suma Economica - Junho 201810

Principais IndicadoresMAIN INDEX

VARIAÇÃO DA SELIC ANUAL | VARIATION OF THE ANNUAL SELICAcumulada em 12 meses, em %

MEIOS DE PAGAMENTO | BROAD MONEYM4

EVOLUÇÃO DA BOVESPA | STOCK MARKETFechamento do mês

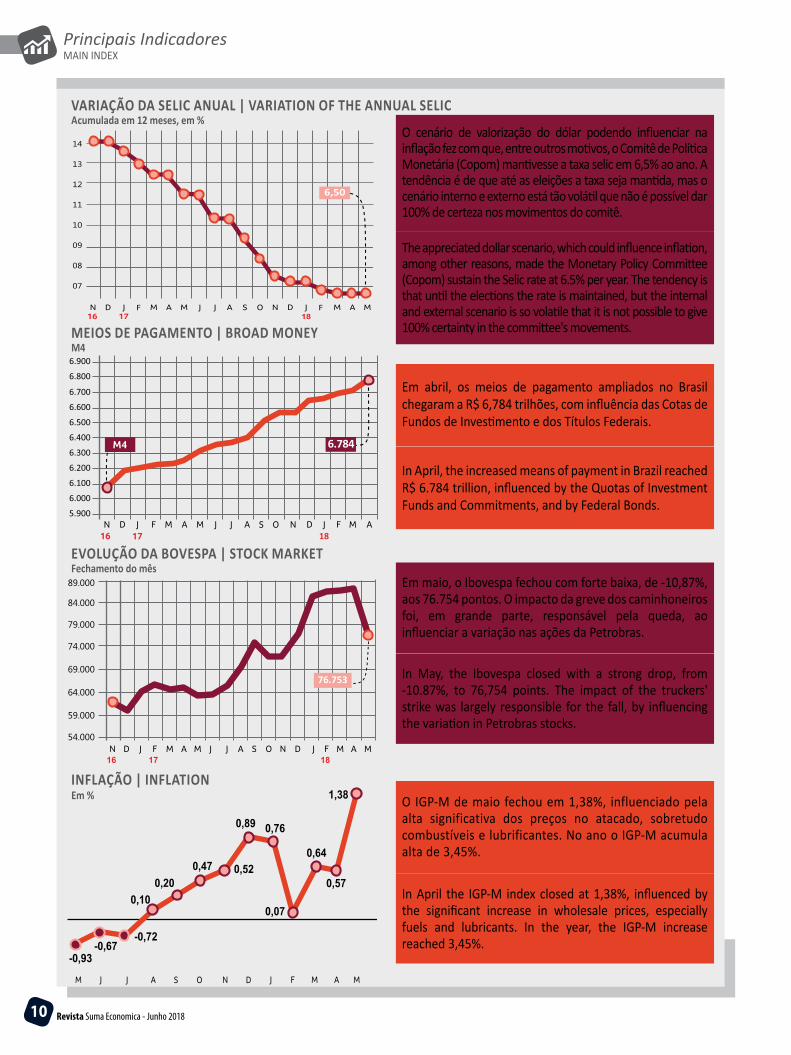

O cenário de valorização do dólar podendo influenciar na inflação fez com que, entre outros motivos, o Comitê de Política Monetária (Copom) mantivesse a taxa selic em 6,5% ao ano. A tendência é de que até as eleições a taxa seja mantida, mas o cenário interno e externo está tão volátil que não é possível dar 100% de certeza nos movimentos do comitê.

Em abril, os meios de pagamento ampliados no Brasil chegaram a R$ 6,784 trilhões, com influência das Cotas de Fundos de Investimento e dos Títulos Federais.

Em maio, o Ibovespa fechou com forte baixa, de -10,87%, aos 76.754 pontos. O impacto da greve dos caminhoneiros foi, em grande parte, responsável pela queda, ao influenciar a variação nas ações da Petrobras.

O IGP-M de maio fechou em 1,38%, influenciado pela alta significativa dos preços no atacado, sobretudo combustíveis e lubrificantes. No ano o IGP-M acumula alta de 3,45%.

The appreciated dollar scenario, which could influence inflation, among other reasons, made the Monetary Policy Committee (Copom) sustain the Selic rate at 6.5% per year. The tendency is that until the elections the rate is maintained, but the internal and external scenario is so volatile that it is not possible to give 100% certainty in the committee's movements.

In April, the increased means of payment in Brazil reached R$ 6.784 trillion, influenced by the Quotas of Investment Funds and Commitments, and by Federal Bonds.

In May, the Ibovespa closed with a strong drop, from -10.87%, to 76,754 points. The impact of the truckers' strike was largely responsible for the fall, by influencing the variation in Petrobras stocks.

In April the IGP-M index closed at 1,38%, influenced by the significant increase in wholesale prices, especially fuels and lubricants. In the year, the IGP-M increase reached 3,45%.

F F

09

08

07

12

11

14

13

10

18

6,50

6.300

6.200

6.100

6.000

5.900

6.700

6.7846.400

6.500

6.600

6.900

6.800

18

79.000

74.000

69.000

64.000

59.000

54.000

84.000

89.000

16 17 18

76.753

17 18

-0,93-0,67

-0,72

0,10

0,47 0,52

0,89 0,76

0,07

0,64

0,57

1,38

0,20

INFLAÇÃO | INFLATIONEm %

Revista Suma Economica - Junho 2018 11

Principais IndicadoresMAIN INDEX

COMMODITIES | AGRICULTURAL COMMODITIESEm US$ cents/bushel

DÓLAR/REAL | PARITY US DOLLAR/REALEm Maio

EURO/DÓLAR | PARITY EURO/US DOLLAREm Maio Após iniciar maio a US$ 1,197, o euro manteve o processo de

desvalorização frente ao dólar, assim como as principais divisas mundiais. A guerra comercial travada pelo EUA e as recém-criadas crises internas em diversos países ajudaram a moeda norte-americana a manter a valorização durante o mês, com fechamento do euro ficando em US$ 1,167.

After starting May at US$ 1.197, the euro continued to depreciate against the dollar, as did the main world currencies. The US-led trade war and newly created internal crises in several countries helped the US currency to maintain its appreciation during the month, with the euro closing at US$ 1.167.

517,02

1024,19

17 18

3,55

3,50

3,60

3,65

3,70

3,75

02 03 04 07 08 09 10 11 14 15 16 17 18 21 22 23 24 25 28 29 30

3,5424

3,737

1,19

1,20

1,18

1,17

1,16

1,15

1,1402 03 04 07 08 09 10 11 14 15 16 17 18 21 22 23 24 25 28 29 30

1,1968

1,167

223.446

159.325

18

Em maio, os preços médios das principais commodities em Chicago fecharam com ligeira queda, afetados pelas notícias vindas do campo norte-americano. Em Nova York, a piora das previsões para a safra brasileira de café elevou os preços médios da commodity.

Em maio, as exportações brasileiras alcançaram US$ 19,241 bilhões, enquanto as importações chegaram a US$ 13,260 bilhões, levando a um saldo comercial de US$ 5,981 bilhões.

In May, average commodity prices in Chicago closed with a slightly decrease, affected by news from the North American field. In New York, the worsening of forecasts for the Brazilian coffee crop has raised average prices of the commodity.

In May, Brazilian exports reached US$ 19.241billion, while imports reached US$ 13.260 billion, leading to a trade balance of US$ 5.981 billion.

The dollar, during May, closed with a good appreciation against the real, with the government having to intervene in the foreign exchange market so that such appreciation would not be even greater. The US currency closed at R$ 3.737 amid internal and external turmoil.

O dólar, durante o mês de maio, fechou com boa valorização frente ao real, com o governo tendo que intervir no mercado de câmbio para que tal valorização não fosse ainda maior. A moeda norte-americana fechou a R$ 3,737, em meio às turbulências internas e externas.

BALANÇA COMERCIAL | TRADE BALANCEEm US$ bilhões