manajemen risiko perusahaan perasuransian -...

TRANSCRIPT

A.Prasetyantoko

Fakultas Ekonomika dan Bisnis - FEB

Cirebon Port, doc pribadi

Manajemen Risiko

Perusahaan Perasuransian

Content

• Global Risk Map 2015.

• Recent Development of Global Economic

Condition.

• The Transmission into Domestic Economy.

• Financial Sector Development.

• Risk Assesment of Insurance Industry in

Indonesia.

Global Risk 2015

Source: Global Risks Perception Survey 2014, World Economic Forum

Source: Global Risks Perception Survey 2014, World Economic Forum

Source: Global Risks Perception Survey 2014, World Economic Forum

Source: Global Risks Perception Survey 2014, World Economic Forum

Source: Global Risks Perception Survey 2014, World Economic Forum

Global Economic Updates

Fragile Five Troubled 10

China’s Devaluation

Source: Financial Times

10/6/2015

Oil Price (wars)

Sumber: Bloomberg

10/6/2015

• `Fragile Five' (RBC Capital Markets Ltd.): Algeria, Iraq, Libya, Nigeria and Venezuela

The end of commodity booming followed by

"oil price wars"

The Transmission

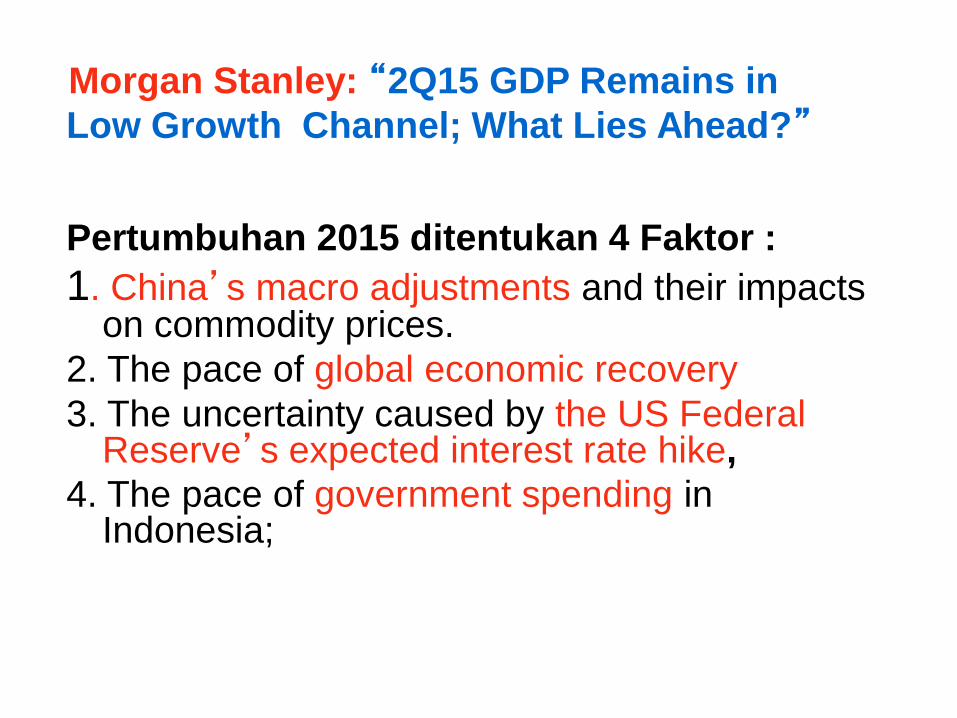

Pertumbuhan 2015 ditentukan 4 Faktor :

1. China’s macro adjustments and their impacts on commodity prices.

2. The pace of global economic recovery

3. The uncertainty caused by the US Federal Reserve’s expected interest rate hike,

4. The pace of government spending in Indonesia;

Morgan Stanley: “2Q15 GDP Remains in

Low Growth Channel; What Lies Ahead?”

Transmission of Crisis

10/6/2015

China’s slow

growth

Global growth

revision

FED fund rates

Domestic

SLOW

GROWTH

Export declining

Capital outflows

BoPHigh BI Rate

Low

Investment

Low

Consumtion

Trade Channel

Financial Channel

Peta Pertumbuhan Global

10/6/2015 Sumber: World Economic Forum

Indonesia: Potential and Risk

10/6/2015

Source: McKinsey Global Institue (MGI), 2012, "The archipelago economy: Unleashing Indonesia's potential"

Services industries

20

10/6/2015

r

o

d

u

k

t

i

v

i

t

a

s10/6/2015 22

10/6/2015

Penduduk (% ASEAN) PDB Nominal (%ASEAN)Ranking Pendapatan

Perkapita

Indonesia 39.68 39.51 5

Thailand 9.83 16.32 4

Malaysia 4.86 12.66 3

Phillipines 16.05 12.02 6

Singapore 0.89 9.13 1

Vietnam 14.48 6.40 7

Myanmar 10.70 2.33 10

Kamboja 2.41 0.68 9

Brunei 0.07 0.51 2

Laos 1.03 0.43 8

10/6/2015

Posisi Indonesia 2018

• Perekonomian (PDB) Indonesia terbesar di ASEAN = 40% PDB ASEAN, dan 1,5% PDB Global. Bandingkan PDB Singapura kurang dari 10% PDB ASEAN.

• Meskipun size-nya besar, tetapi pendapatan perkapitanya rendah. Pada 2018 kita berada pada posisi ke-5 dalam rangking pendapatan perkapita di ASEAN.

• Ada ketimpangan dalam kontek regional dan domestik.

10/6/2015

Political Cycle: is

still convincing?

Why Indonesia is Going

Nowhere Fast Under

Jokowi:

Jakarta is losing the

international perceptions

game

(By John McBeth, Sept,

2015

The Diplomat)10/6/2015

Pertumbuhan selama ini ditopang

oleh ekspor komoditas

Sumber: Bank Indonesia

10/6/2015

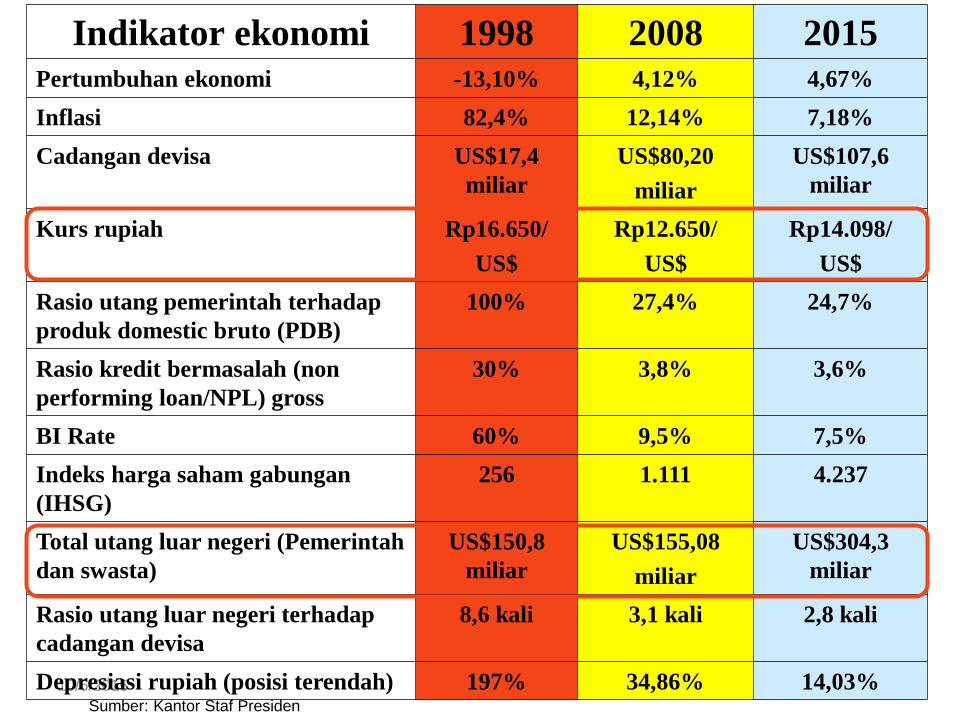

Indikator ekonomi 1998 2008 2015Pertumbuhan ekonomi -13,10% 4,12% 4,67%

Inflasi 82,4% 12,14% 7,18%

Cadangan devisa US$17,4

miliar

US$80,20

miliar

US$107,6

miliar

Kurs rupiah Rp16.650/

US$

Rp12.650/

US$

Rp14.098/

US$

Rasio utang pemerintah terhadap

produk domestic bruto (PDB)

100% 27,4% 24,7%

Rasio kredit bermasalah (non

performing loan/NPL) gross

30% 3,8% 3,6%

BI Rate 60% 9,5% 7,5%

Indeks harga saham gabungan

(IHSG)

256 1.111 4.237

Total utang luar negeri (Pemerintah

dan swasta)

US$150,8

miliar

US$155,08

miliar

US$304,3

miliar

Rasio utang luar negeri terhadap

cadangan devisa

8,6 kali 3,1 kali 2,8 kali

Depresiasi rupiah (posisi terendah) 197% 34,86% 14,03%Sumber: Kantor Staf Presiden

Financial Sector Assesment

Financial Sector

Exclusive and Shallow....

• Bank-based economy (78%):

– Insurance sector is only 10%

• Exclusive financial sector

– Less than 25% people have bank accounts

– About 2% people have access to insurance

• Shallow financial sector – saving rate is low, ratio of credit to GDP (30%)

• Lack of liquidity in domestic market –Current account deficit 3% to GDP.

32

Two Paradoxes

• Big economy with, but small financial sector.

• Need financing (long-term) to build the country, but lack of liquidity.

Implications

• Need financial deepening: the role of insurance should be increased. To support the long-term financing (mortgages, infrastructure etc).

• Private sector participation is a MUST.

• Foreign investors (especially FDI) are really needed in the financial sector, especially insurance. Domestic players are not sufficient to fulfill the financing gab.

36

Big Opportunities

• Opportunity– Economic growth is quite strong (5% 2015).

– Young population

– Urbanization is intensive

– Financial development or deepening, also inclusion (the role of BI)

– Education is better (government budget is huge)

– Changing life style

• Strong points– Increasing middle class (increase their net worth), but

penetration of insurance is still LOW

37

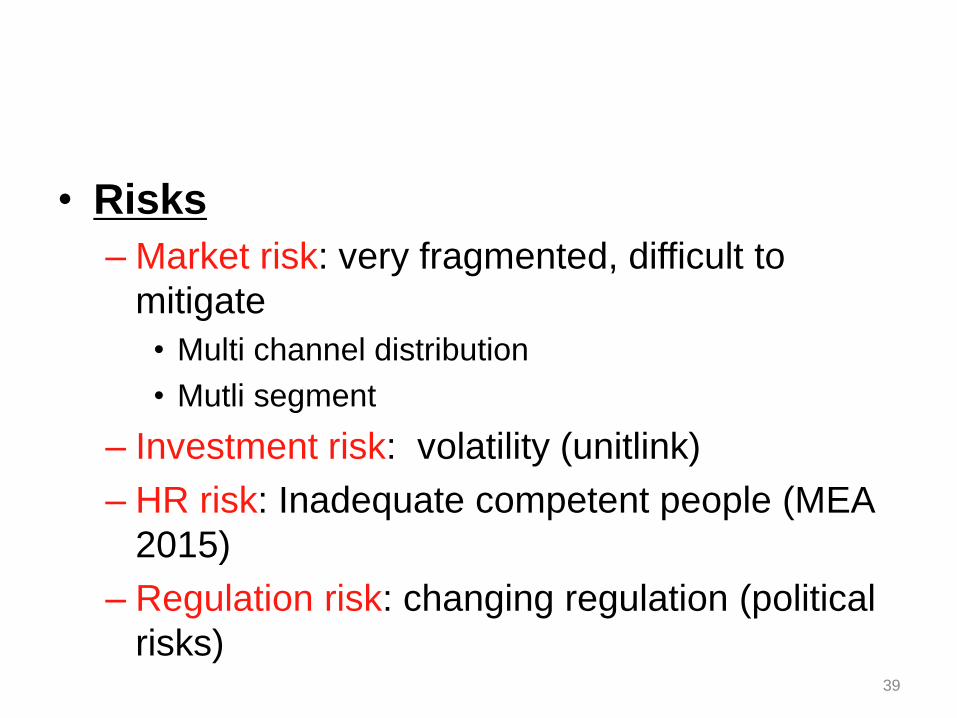

Risk Assesment

• Risks

– Market risk: very fragmented, difficult to

mitigate

• Multi channel distribution

• Mutli segment

– Investment risk: volatility (unitlink)

– HR risk: Inadequate competent people (MEA

2015)

– Regulation risk: changing regulation (political

risks)39

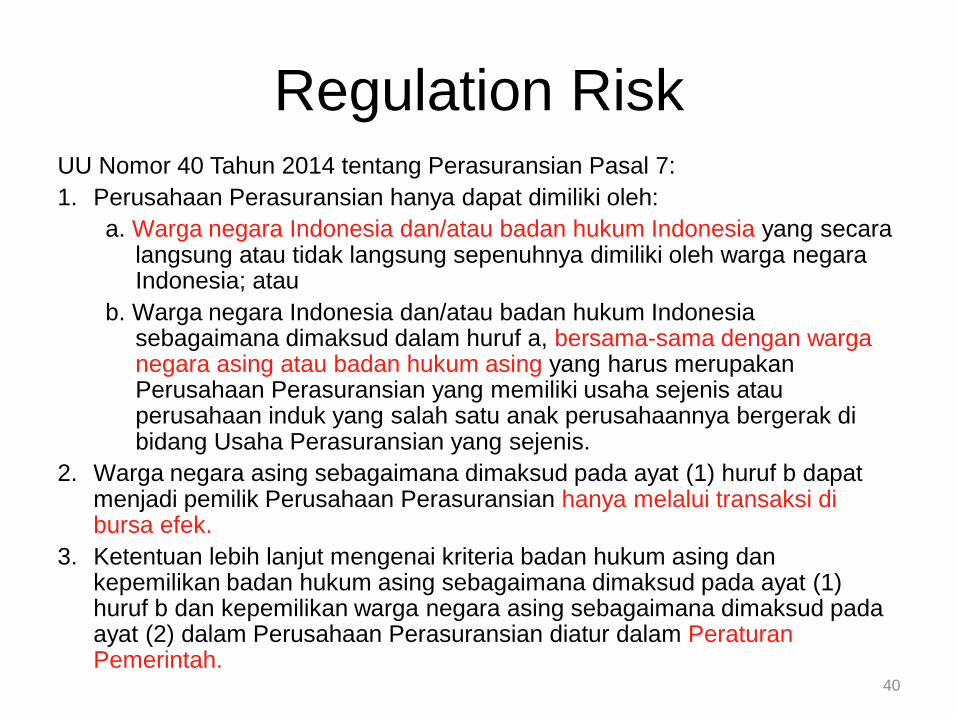

Regulation RiskUU Nomor 40 Tahun 2014 tentang Perasuransian Pasal 7:

1. Perusahaan Perasuransian hanya dapat dimiliki oleh:

a. Warga negara Indonesia dan/atau badan hukum Indonesia yang secara langsung atau tidak langsung sepenuhnya dimiliki oleh warga negara Indonesia; atau

b. Warga negara Indonesia dan/atau badan hukum Indonesia sebagaimana dimaksud dalam huruf a, bersama-sama dengan warga negara asing atau badan hukum asing yang harus merupakan Perusahaan Perasuransian yang memiliki usaha sejenis atau perusahaan induk yang salah satu anak perusahaannya bergerak di bidang Usaha Perasuransian yang sejenis.

2. Warga negara asing sebagaimana dimaksud pada ayat (1) huruf b dapat menjadi pemilik Perusahaan Perasuransian hanya melalui transaksi di bursa efek.

3. Ketentuan lebih lanjut mengenai kriteria badan hukum asing dan kepemilikan badan hukum asing sebagaimana dimaksud pada ayat (1) huruf b dan kepemilikan warga negara asing sebagaimana dimaksud pada ayat (2) dalam Perusahaan Perasuransian diatur dalam Peraturan Pemerintah.

40

Fase Krusial : menurunkan dalam PP

Pembatasan kepemilikan asing:

• Berapa persen maksimum kepemilikan asing (80%, 60% atau 49%)?

• Apakah berlaku surut atau tidak?

• Bagaimana strategi pengalihan sahamnya?

• Berapa tahun masa transisinya? (5, 10 atau 15 tahun)

• Adakah insentif bagi perusahaan yang melakukan ketentuan tersebut?

Benchmark

• Pengalaman di negara lain:

– India maksimum kepemilikan saham 24

– Eropa 100%

• Peraturan Pemerintah (PP) Nomor 39

Tahun 2008:

– Kepemilikan asing di perusahaan asuransi

Indonesia dibolehkan hingga mencapai 80%.

Peran OJK

• Meningkatkan Tata Kelola

– Benchmark pada sektor perbankan

(governance, corporate plan and business

plan)

– Risk-based supervision framework (diadopsi

dari Australian Prudential Regulation Authority

– APRA)

• Pungutan: 0,045% dari total asset

43

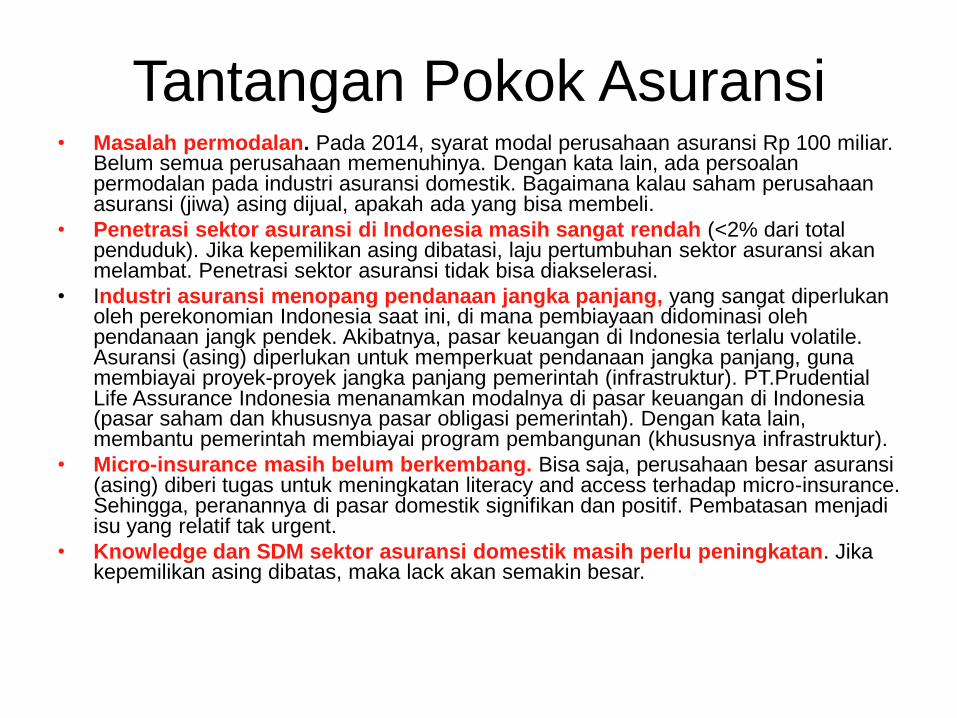

Tantangan Pokok Asuransi• Masalah permodalan. Pada 2014, syarat modal perusahaan asuransi Rp 100 miliar.

Belum semua perusahaan memenuhinya. Dengan kata lain, ada persoalan permodalan pada industri asuransi domestik. Bagaimana kalau saham perusahaan asuransi (jiwa) asing dijual, apakah ada yang bisa membeli.

• Penetrasi sektor asuransi di Indonesia masih sangat rendah (<2% dari total penduduk). Jika kepemilikan asing dibatasi, laju pertumbuhan sektor asuransi akan melambat. Penetrasi sektor asuransi tidak bisa diakselerasi.

• Industri asuransi menopang pendanaan jangka panjang, yang sangat diperlukan oleh perekonomian Indonesia saat ini, di mana pembiayaan didominasi oleh pendanaan jangk pendek. Akibatnya, pasar keuangan di Indonesia terlalu volatile. Asuransi (asing) diperlukan untuk memperkuat pendanaan jangka panjang, guna membiayai proyek-proyek jangka panjang pemerintah (infrastruktur). PT.Prudential Life Assurance Indonesia menanamkan modalnya di pasar keuangan di Indonesia (pasar saham dan khususnya pasar obligasi pemerintah). Dengan kata lain, membantu pemerintah membiayai program pembangunan (khususnya infrastruktur).

• Micro-insurance masih belum berkembang. Bisa saja, perusahaan besar asuransi (asing) diberi tugas untuk meningkatan literacy and access terhadap micro-insurance. Sehingga, peranannya di pasar domestik signifikan dan positif. Pembatasan menjadi isu yang relatif tak urgent.

• Knowledge dan SDM sektor asuransi domestik masih perlu peningkatan. Jika kepemilikan asing dibatas, maka lack akan semakin besar.

TERIMA KASIH