meiji repository: ホーム - 帳合の生成とその終罵...経営論集 6 1巻第l号 201...

TRANSCRIPT

経 営論集

6 1巻第 l号

201 4年 2月

はじめに

443

帳合の生成とその終罵

三代川正秀

この国に西洋式模式簿記が伝来してくる相当以前から,土着の優れた企業簿記が存在してい

た。この簿記技法は和紙でできた長帳や袋帳に取引を墨書きしそろばんを駆使して集計する

多帳簿制収支(検算)簿記 (balancebookkeeping with multiple books)を形成してきた。こ

れを一般に「帳合J(帳合わせ)という。

明治の近代化とともに西洋式簿記が大企業に普及していくなか,中小商庖はこの「帳合」簿

記を手放すことはなかったが,第二次大戦後の青色申告制度の普及とともに,忘却の運命をた

と守った。手許にある若干の資料からこの経緯を跡付けてみたい。おおたな

江戸時代に経営と家事の区別ができるほどの大屈の帳合は.平井泰太郎,山下勝治.小倉柴

一郎,河原一夫らの先駆者によって既に究明されたことから 本稿は庖と家計の未分離状態に

ある中小商庖の資料を分析する次第である。

I 商人の算術

位取りとそろばん

数字には位取り(桁)のあるものとそうでないものとがある。アラビア数字 (Arabic

numerals)が前者で莫数字やローマ数字 (Romannumerals)は後者である。仮に英数字

で弐千弐に査イ千六イ百四拾七を足してみよう。これはローマ数字 MMIIにMDCXL四を加算す

る場合と同じである。これらの数字が零の概念を持たないために位取りができず筆鉢では限界

があって,計算板が有効な計算手段となる。すなわち.紙の上に,または砂上に桁ごとの線を

444 一一経 営 論 集一一

引き,この上に小石を置いて加減算を行うのである。

図 1 算板上の計算

2002 + 1647 答

千 ~~・・・・・・・・ 3

百 . .•••••• 6

拾 .・・・・ 4

壱~~・....... 9

現存する世界最古のそろばんはギリシャ時代のアテネ,

サラミス島で発掘されたギリシャ数字と平行線が刻まれカルタリ

た大理石版で,その上に小石(その後ヨーロッパでは

金属製のコインに変る)を置いて計算したようである。

最も古いそろばんに関する中国の文献は 1056年頃の

『盤珠集』ゃ『走盤集Jであるという。このそろばんは天

二珠,地五珠で,珠はドーナツ型で大粒であった。室町

時代 (1444年頃)に日本に伝わって来た「そろばん」は

中国語読みの「算機」の靴ったものと言われている。

中国の重きの単位にー斤 16両 (16進法)があったことから天二珠のそろばんが使われ,江

戸時代には江田(金一間=4歩=16朱)左大坂(銀ー匁=10分 =100塵)では通貨並びにそ

の換算(通常一両=六十匁=六貫)が異なっていたことから,天二珠は重宝であった。この固

に伝来してからは指の大きさに即した小粒で ロクロで菱形形成した珠が開発された。

明治になると,天ー珠,地五珠の箱型そろばんが普及し小学校教育にそろばんが必修とな

る昭和 13年ころには,地四珠のいわゆる「四つ珠そろばんJが普及しだした。また,中枠(梁)

に体積の単位(石,斗,升,合)や重さの単位(十,貫,百,十.匁)などが刻まれていたが,

これらの単位以外の計算がしづらいことから四桁ごとに定位点を置くようになった。

ii そろばん稽古

読み・ 21:き・そろばんを教育内容とする寺子屋では,この三拍子を揃えて教育したところは

少なく,読み・書きを中心(これを「手習い」という)としていた。その理由を川本享二は次

のように述べている。

そろばんが庶民の計算手段として定着するのは 17世紀の中頃から末頃とみられ,元禄時代

になると商人にとってそろばんは手離なせないものとなっていった。「にもかかわらず,そろ

ばんが寺子屋の教育内容となるには, ワンテンポ遅れるのである。その理由は,商人達が珠算

教育を身近な人の手によって行うことを基本にしていたからである。学習の容易な加減算はも

ちろんのことであるが,乗除算についても内々で済ませるように努力していたことがうかがえ

るJ1) という。いわゆる『塵劫記jにも加減算の説明がない,それは珠算の初歩は身近な人

から直接手解きを受けていたことと「加減算の学習にまでテキストを使用するととは者沢なこ

とであったJ2) からである。したがって 19世紀に入るまで往来物(庶民教育の初等教科書)

一一帳合の生成とその終駕一一一 445

の中に加減算は姿をみせない。

近江の国,日野や五個荘商人の丁稚教育は昼間の庖頭での実践見習いと,夕食後の読み・書

き・そろばんの稽古が庖内で行われていた。それゆえ帳合稽古は寺子屋で行うことではなくし

て,身近の番頭・手代によって指導されていたことが想像できる。その結果,帳合の教材が作

られず,身近な者による口伝を媒体に明治以降も中小商屈では実践されてきた。

iii 商洋式減算法

インドに起源をもっアラビア数字は商人にとって便利であった。算板がなくとも紙の上で筆

算すれば容易に答えが得られるのである。ビザの LeonardoFibonacciが 1202年の『算板の書

(Uber Abaciリの中でこれを西欧に紹介したが. 1299年のフイレンツェ市「計算法に関する

法令」のように,この数字の使用が禁止されることが多かった。その理由は,例えば 1924の

数字をなぞれば8888に改寵することが容易だ、ったからである。そういう理由で,中世を通じて,

アラピア数字は大切な文書には使われなかったが,安価な紙の普及と筆記用具(鉛筆)の発明

などにともない,商人たちが帳簿にこの数字を使うようになっていった。

図2 帳簿形式の相違

和式帳緯

1/1初めに 1,000 1/1初めに

12支払い ム300 12支払い

13入金 500 13入金

/4支払い ム600 /4支払い

15支払い ム200 /5支払い

残高 400 合計

洋式帳簿

借 方 貸 ブ5

1,000

300

500

600

200

1,500 1, 100

タ長 l自J

400

ba1ance

加算的減法

それまで主流であった算板派が衰退し,筆算派が台頭すると西洋式引き算の文化が生まれた。

海外で$10札を出して$6の買い物をする場合,洋式計算は$10札と買い物品$6を天秤の両端

に載せたと想定し商品の上に一ドル札を一枚ずつ重ねていき, $7, $8・・・・・・そして$10と

言い,均衡がとれたところで決済(交換)を行う。これはちょうどそろばんを前提とする和式

帳簿(そろばん上で直接加減算を行う)と筆算を前提にした洋式帳怖の形式(借方合計から貸

方合計を引く,ないしは借方合計 z 貸方合計+残高)の違いに現れている(図2参照)。即ち,

フレデリック・ライトナーによれば「勘定は加法的減法 (eineadditive Subtraktion)のみを

446 一一経 営 論 集一一

長日っているJ3)といいが,西洋式の「勘定式計算 (account-computation)は(減法をすべて

加法による減法に変換し,負項を反対側に移した正項の)r並置による減法J(subtraction by

apposition)または『対置による減法.] (subtraction by contra-position)を通じて行われるJ~)

のである。

I 和式帳簿

和紙の文化史

紙が存在しない時代には,粘土板.竹簡,木簡,樺の皮や木の葉,絹布などが』i日銀材料とし

て使われてきた。中国の察倫が西暦 105年に現在の紙の原型を発明し,紙の文化が生まれたと

いわれている。その紙が大和の固に伝わるのは,割りに早い時期である。

漢字の普及につれて便利な書写材料の必要性が高まってきたものの,国産の紙を作り出す

技術が入ってくるまでは,紙は長い間舶来で貴重品でした5)。大化改新による作令の施行に大

量に紙が必要となり,また仏教布教のための経典の需要増も国産紙の必要を辿った。推古天

皇 18(610)年春,高勾麗の王が天皇に贈りよこした曇徴の漉いた紙は何とか事正文を糾:けたが,

紙の質がもろく.虫が食いやすいために長くは保存出来なかった。その頃の原料はまだ麻であ

り,製紙技術の初歩の段階だ、った。その後,楕を原料とした和紙が現れ.これに特かれた大京

2 (702)年付の戸籍十穣が正倉院に納められているヘ

奈良時代の紙の最大の需要は写経用で,これに次いで、多かったのは戸鮪朋, It1'政報告件JIj,

借金の証文,書用紙などであった。最古の印刷物のーっとされる宝亀元 (770)年に完成した

「百万塔陀羅尼」は楕を原料とする聞産品が多かったが,大量の印刷紙を必裂としたため,中

国産の麻紙も含まれていた 7)という。

平安時代に入るとさらに需要は拡大し,写経以外に貴族違の和歌, i英文.瞥などにJlJいられ.

質のよくない麻紙は段々衰えて,別名「鳥の子」とも呼ばれる細かく均一な繊維自体に舶のあ

る雁皮紙の利用が高まった8)。

室町時代になると, r奉書」と呼ばれる紙が使われ出した。奉書類の需要は安土桃山11守イ'.~になっ

て著しく増加し,一般の証文,害状もすべて奉書を二つに折って用いるようになり,文性類は

宮廷や官庁,僧侶に始まり貴族,武士をへてようやく一般町民の聞にも普及し始めた!))。

紙漉きが農家の副業として各地に広まり,紙の値段は大衆の手の届くところまで下がる。文

明年間 (1469-1487)に一枚十文もしていた雁皮紙が天正2 (1574)年には.一文半にまで

値下がりした。瓦葺きの家屋が主流になると.建具類も頑丈なものとなり,町家でも,棋や陣

447 一一般合の生成とその終駕一一

子の類が普通に用いられるようになる。生活用具に盛んに紙が取り入られ.紙を利用する職業

戸障子屋など多くを数経師屋,表具屋,造花屋.紙子屋,

え,庶民生活に欠かせないものとなる 10)。

扇子屋.団扇屋.も傘屋,提灯屋,

江戸時代の寺子屋教育にあっては,初歩学習に「指を使って空中または頭上に字をなぞるこ

やがては紙の使用に行きつく..とから始まって,砂箱や灰箱等を用いることもあったが,

低品質低廉な『草紙紙.1. つまり,漉き返し(再生)の半紙を全寸大もしくは二つ折にして

いわゆ多くの場合2-5枚程度を『こより』を用いて綴じ合わせた手習い専門の和風ノート,

る『手習双紙』をJ11)使用するようになるが.r紙の消費を少しでも節約するため,寺子たちは,

師匠からの点検を受けた双紙や白紙で不用となったものに何回も練習したうえに, 真黒になっ

た紙を洗って天日ゃいろり端で乾燥させて,その上にさらに練習する場合があったJ12)という 。

全紙サイズ図3

ま・450.

マeA'G・

Tad--

持件、ほ・レ依

〈・{..Iヤ 冷却晴、=

堤¥主主

竜一一一一一一-24.2"・一一ー一一一一歩

A11111111

大福高覚書が長帳である。買物帳はその半分の大きさである。大福帳も一般的にはこのサイズ

で,左から二番目に見開きの帳簿があるが,これは大福帳を聞いたところで,両端に口取紙が見

える。請取帳が草紙(紙)本サイズである。これら帳簿類全体の大きさが半紙サイズとなる。

448 一一経 営 論 集一一

ii 帳簿の作り方

和紙のサイズは生産地によって多少異なるが,漉いた一枚の大きさを半裁して.r半紙J(33.

3 x 24. 2センチ)にする。一般的にはこの半紙を再度二つ折りにして,これを束ねて装丁す

ると細長い「長帳J(図3の大福寓覚帳)となる。この半紙を(縦・横に)四ツ折り二十枚を

ー綴りにして,連線したものが「袋帳J(関3の買物帳)である。大楕帳は江戸初期に成立し

た和式商業帳簿で,必要な全勘定がこの袋帳簿に開設され 口取紙(インデックス)が付けら

れている。広義には買帳,売帳,金銭出入帳などを総括する帳簿名で,売掛金の発生・回収・

残高などを総合的に記録する得意先元帳の役割を果たすものが多い。

現存する大福帳の最古のーっとされるものは伊勢の商人・富山家の「足利帳」で,これには

元和元(1615)年の記述が見られることから. 17世紀にはすでに調製されていたといえる。

iii 記帳の仕方

半紙の折り目を右(左にする場合は不祝儀)にして,この束を重ね合わせて.rこより」で

綴りこみ,表紙に帳簿名「大福帳J.正月吉田と縦書きする。これを専門とする帖屋もあった。

取引の記載は帳簿を横(折り目を下にする)に聞いて,右端から縦書きで書き下ろす。入金の

場合は,頭に「入」と記して金額を書き その下に相手先名が書かれる。貸し付けなどの場合

は,入金時にその入金日を書いて「済みJないしは消し込みの斜線をひいて示される。

商業や農業の規模が家庭経済内で行われている場合は,屈と奥の会計,企業会計と家計とが

混在して正確な成果計算はのぞめず,企業簿としては独自には存在しなかった。また,この国

間有の帳合は大福帳に代表される多帳簿制収支(検算)簿記法であるが,各商家の家康の維持

管理のための秘儀とされてきたことから,テキストの形式では伝存しなかった。

E 武家と農家の帳簿

江戸時代には,貨幣経済が武士と商人の社会に浸透していた。武家の場合は御扶寿米(サラ

リー)を拝領し,これを城内に張り出された相場で売却,生活の糧としていたことから,侍自

身による家事記録が残されている。

江戸幕府は幕臣たちの俸職を春 (2月)に 4分の1.夏 (5月)に 4分の1.冬 (10月)

に残りの 4分の2と. 3聞に分けて渡す決まりで,春と夏の支給を「御借米J.冬を「御切米」

と称し,実際には米相場に連動した「御張紙相場」で換算して通貨が支給された。収入が貨幣

一一帳合の生成とその終罵一一 449

であるため,収支の管理のために侍が記帳したことから,その記入内容は家計簿というよりは

日記帳ないし手留め程度のもが多い。武家の家計簿については次の文献を参照されたい。

小松重夫著『旗本の経済学一御庭香川村修富の手留帳-j (新潮社 1991.2. 5)

磯田道史著『武士の家計簿一加賀藩御算用者の幕末維新一J(新潮社2003.4.10)

事例 l 下総・山中家(農家)

利根川中流左岸に位置し 江戸交通の要所(太平洋を銚子から利根川を遡り,関宿で江戸川

を下り,江戸へ荷揚げする)であった下総・猿島郡は猿島茶の産地である。金貸し(明治以降

質屋業を営む)や製綿・製茶業も営む大農家山中家の天保5 (1834)年から昭和4 (1929)年

に至る断片的な帳簿類(図4)が手許にある。

この他,村用金取調帳(天保 11年).野火刈払丁場(天保 15年).諸貨物覚l隈(天保5年)•

江戸積荷仕切国分帳(嘉永3年).御用掛入用帳(嘉永 5年).相場帳(慶応4年).茶生葉貫

掛帳(明治7年).小作取立帳(嘉永6年~大正8年5帖).品触台帳(警察よりの盗品紹介写

し帖)などの帳簿があり 諸帳簿名から当時の事業内容を断片的に知ることができる。他家の

帳簿と同様に資料の処分に際して分割されたようで,帳簿の継続性が意図的に分断され,帳簿

聞の転記関係は不明である。

文久元年の「賄帳」には日々の米,粟, うどん類の消費量が記入されている。この帳簿を発

展させて克明に銅製したものが明治27年の「飯料l限」で 毎日の米と割(挽割り麦:飯米に

醍割り麦をまぜて炊いた飯)の消費量を記入し 月次集計がしである。この時代になると,う

どん・粟の消費はなく,手伝いや親戚に米と割を分配した量の記載がある。

450 一一経 営 論 集一一

図4 下総・山中家文書

西暦 年号 現金出納帳名 その他帳簿名

1834年(天保5年) 金銀貸方控帳(長帳)

36年 (11 7年) 金銭出入控帳

47年(弘化4年) 当座帳(長帳)

49年(嘉永2年) 当座覚帳

52年 (11 5年) 金銀出入覚帳(長帳)

53年 (" 6年) 大福帳

54年( ~ 7年) 日記(長帳)

56年(安政3年) 当座帳(長帳)

58年 (" 5年) " 。

60年 ( 11 7年) 金銀出入当座覚帳

61年(文久元年) 賄 l限(長帳)

64年(完治元年) 日記帳

65年 (" 2年) 11

66年(慶応元年) 徳得帳

68年(明治元年) 寓覚帳(長帳) 辰日記(長帳)

69年 (11 2年) 当座帳(長帳)

70年 (" 3年) イシ 。71年 (11 4年) 寓覚l隈(長l限)

74年( ~ 7年) 金銀貸金控帳(長l限)

75年 (11 8年) イシ

76年 (11 9年) 。77年( ~ 10年) イシ

89年 (11 22年) 学資遺払帳

例年 (11 'z1年) 飯料帳(長|限)

97年 (" 30年) 雑記

1901年 ( '1 34年) 。09年( 11 42年) イシ

14年(大正3年) 。16年 (" 5年) 判取帳

20年( 11 9年) 。21年( 11 10年) 。

一一帳合の生成とその終駕一一

[明治廿七年度上期飯料調]

1月米・ 8石7斗 5:i!.9合

2月米・ 111 511 211 1 11

3月米 211 311 211 8 11

4月米:111 711 3 11 5勺

む月米・ 111 811 311 6 11

6月米 111 511 511 4 11

合計 1211 711 1 11 5勺

(二拾ー俄弓升一合五勺)

[自廿七年一片蛍十二月]

米 24石 9斗 2升 l合

お 7-1当 l斗日升 1合

米割 32石 7升 2合

事例2 播州II!鳥谷村・岸本家(貸金業)

jIlrJ : 1石1斗 2チ¥.5合

制: 311 711 511

制: 711 211 511

制目 611 911 311 5勺

悌1: 611 411

割: 6" 1" 411

411 111 711 2"5勺

(十俵ー斗七升三合五勺)

米俵 62石 l斗 2升 l合

比代金弐首四十九円廿一銭

米俵 17石 8斗 5升 1合

比代金四トじ円六十七銭三分

比代金弐百九十六円八十八銭三分

(一日平均八十二銭五分)

451

播磨国加東郡嶋谷村を聞いた岸本家(兵庫県加東郡小野村之内嶋谷村25番地)の事業簿が

ここにある。との家の当主岸本宗八とその息子丈太郎(安政5年10月8日生まれ)は貸金業

を営んで、いた。冠婚葬祭時に記された御香料帳(文化 13年).機縁l隈(天保6年).ご祝儀覚帳(天

保9年)など長帳の他,残された帳簿類の断片は以下のとおり。

大福高覚帳(長帳:明治2.4 ~ 19年,丈太郎名で同 20~ 29年と続く). 日記(明治7年)•

金員出入日記(明治 26年).金員出入日記簿(明治 27~ 29年)などの原始記録の他,当座貸

付帳(明治 27~29 年).米穀貸付帳(明治 18年).貸付帳(明治 28.34年),日加恵(明治 36年)

米麦諸品売買揚簿(長帳:明治 27~ 29年),諸品売揚当座出入帳(長帳:明治 31-35, 40,

41年)など。

丈太郎の「金員出入日記(明治 26年)Jは明治 25年 12月17日から翌年 12月31日までの

記録である。美濃半紙を二ツ折りにしたおおよそB5判大(縦罫線あり)和綴帳の前半 29丁

が出金,後半 17丁が入金の部(ともに上から日付,金額,摘要,字及び氏名の順で記入する

よう横罫線が入る)である。入金の部顕舎にrI2月現在金千七百五円」と記入があり,入金(通

計35.180)・出金 (32,766)ともに毎月末に小計と通計(残高)を行ない, 12月31日の出金の

部に「通計差引弐千七百拾七円三十九銭J(不一致)の残で終えている。

入金の部は元利,当座貸分(利子),米代元利(貸借),小麦代,割米代,米代 (5~9 月の

452 一一経 営 論 集一一

端境期に農家へ販売),松茸代,借用などの収入要因が記録されて,転記印が施されている。

出金の部は事業と家計の記録が混合して,貸何某,当座貸のほか,摘要には,道具類,土木費,

団地買入代金,田租,雇人,学校,墓石,念仏講中,祝儀,寄付, うどん,さとう,わかめ,

みかん,せんぺい,いろいろ買物,新聞代,仕立賃,くつ代 石油,石炭などと続く。

明治 30年 12月現在の貸金「積算表J(年利換算7.8 ~ 18%)によると貸付け先口は 289件

(30,536円83銭)と貸付米及び小作・自作米.利息米などの資産が計上されている。また,家かよいちょう

計の実態を示すものに,明治33年頃から昭和3年に及ぶ各種の「通帳J(染物通,呉服通,油

通, しよう油通,寓小間物通)が残されている。

「金員出入日記(明治26年)Jの基礎となる「貸付取調表」には 259口12,517円の金銭と米

麦の貸付-が記録されている。同じ年の宗八の「貸金明細調J(明治25年 12月16日作成)は

138口あり,以下の財産内容であった。

手元現金

貸金残高

積立預金

U 商家の帳簿

i和式帳合

2,638.08

4,393.20

2,653.70

図5 貸金明細調

預かり金 603.40

正味財産 9,079.70

(積算間違い1.88あり)

大庖のl限合は,平井泰太郎,山下勝治,小倉栄一郎などの先達の手によって紐解かれ,その

大要が明らかにされてきた。しかし,各商家の帳合法は家訓や庖則などに記されでも,その技

法は門外不出であったことから,帳簿の大きさやその名称は共通していても帳簿組織や記帳・

計算方法は家々みな異なっていた 13)。この点が印刷本が先導役を務めるヨーロッパの簿記伝

播との違いである。

この国では大陸から伝えられたそろばんを駆使して商人たちが独自の簿記法を編み出した。

それが多帳簿制収支簿記(補助簿聞の帳合わせ)である。そこではそろばん思考の延長である

「そろばん勘定」が西洋式の加法的減法装置の「勘定口座」と同ーの演算機能を果たしていた

(図2参照)。すなわち,加法的減法を勘定口座上で集計する西洋式に対して,和式は勘定口座たなおろL

を帳簿上に展開しなくとも,そろばん上で加減算をなし「庖卸下調べjないしは集計表(試

算表)が作成できる。これを鳥服すると図6となる。

一一帳合の生成とその終駕一一 453

図6 簡素化した帳合構造

<'1伝記可>

売l懐・民日記←く転記可>→金銀出入11民← くi1伝記可> →大f副長

く集計〉

< 集計〉 そろばん勘定 く集計〉

↓ 庖卸下調[試算表]

そろばんは演算中に金額を貯蔵しておき これにデータそ累加して随時取出しのできる簡易

な記録機械であるから,正負の分別加算は読上算・見取算いずれにしてもその演算過程ででき

る。帳簿は正負を明示した正確な原資料であって,人間の読取りに不都合がなければ十分であ

る。演算過程の要件まで帳簿に入れ込む必要はない。

和式簿は入金欄と出金欄を洋式簿のように分けることなく,金額の頭に「入」ないし「出」

と書くことで加算も減算もこなし残高を導く。また,その金額欄は筆算のように位(桁合わ

せ)を整える必要がない,これがまさに「そろばん勘定」の特徴である。

図7 多帳簿制複式決算簡略図

収支計算 残高計算

<帳合>

売 上高|附 く 売帳

L 大福帳 間|売掛金

*牢*1 期首残高

料*1 仕入高 く 買帳 一一一一一> 買掛金 1*紳

期末有高 |牢牢牢 ぐ一一一一一 庖卸幅 〉 **本 l繰越商品

経 費 4一一一一一金銀

借入金|料率牢**1

ーロ出入帳

++ I 利 益 現金

利益 I ++

454 一一経 営 論 集一一

明治に至って,われわれは洋式簿記法とその基礎をなす筆算(洋算)を採り入れても「そろ

ばんを離さなかったJので,洋式簿記法の和式簿記法との「入れ替えは記録機能だけについて

行われ.計算は引続いて[個別に]算盤でなされているJ14)のである。これが,洋式記帳計

算方法と和式記帳計算方法との相違であり,この国での複式簿記との融合の仕方で、あった。明

治の文明開化の最中でも庶民の簿記意識は「そろばん勘定」であった。

ii 給金座

大庖の奥の会計(御本家の家事費)はさておき,現在究明されている家事会計(各支屈の従

業員経費)は小倉栄一郎の論稿川に詳しく説明されている。すなわち, rお仕着せ」経費は支

!苗の労務費と給金に分かれる。庖員は住込みであったから食は庖が負担し, r脂入用口jとい

う営業経費勘定に飯米,薪炭,煙草などを記録して,これらを一種の労務費と見ていた。また,

衣は夏冬(盆と暮れ) 2回,着物・帯・足袋・履物のー揃を現品で支給する。それ以上の届員

の必要品は現金を与えていないので, r通いl阪」を購入先にもって行って,掛で購入する。そ

の決済は月末に屈が立替え払いし,金銀出入l限と庖員の給金口座に記入して相殺する。病で医

者にかかっても,一通りはj苫負担として「楽札口Jに計上し,通例を越えるものは本人負担と

され,給金l帳の本人口座に記入することとなる O また,給金の口座は年期が明けるまで未払い

(損益計算上は毎年費用処理)にし,庖員が屈を去るときに一括して現金を女給する。

これは庖の従業員経費の記l院であり,純然たる家事会計ではない。御本家の賄い帳に相当す

る記録はその内容に緊要性がないところから伝存する可能性は少ない。ところが各家の冠婚葬

祭簿(婚礼や葬儀,新築祝いその他,講・寄合い等)は当時の社会が血族社会であったことか

ら必要かっ重要な記録として残されて,庖の帳場格子に吊るされていた。ここでは家計簿記帳

の述因となった冠婚葬祭簿を紐解くこととする。

事例3 近江商人・米屋普六届

近江の国,蒲生・神崎・愛品の三郡(湖東三郡)は八幡商人,日野商人,五個荘商人などと

いわれる商家の発祥の地である。後世この地方から輩出された彼らを「近江商人Jと称している。

五個荘は金堂村を中心に川並,石場寺,北庄,五位田,和田の村々から成り,その川並村bぬかさ

に徽山 (433m別名観音寺山)を背にした真宗仏光寺派福慮寺がある。この寺の檀家に米屋

普六(蒲生郡八日市村金屋:福麿寺からおよそ 6kmの距離)の庖があって,事保3年の「御侮ろで'!c

井香儀帳」から慶麿3年の「おともらい御吊手伝帳Jに重る 12名の弔いに際しての香鍵帳類

とうぶぎ見まい帳8冊など祝い・見舞い帳の類がある。

一一帳合の生成とその終駕一一 455

善六庖が八日市村金屋にで米屋(高屋)を営んでいたことは「永代代々眉おろし」帳(文化

9-文政3年)記載の取扱品目から判明する。

米俵八俵代 18匁/餅米二俵代/大豆三俵代/麦白米一俵代/大麦五俵代/0ー俵代百文

/小豆併中豆米/小麦麦白米/美濃紙/半紙/いろ紙/麻/とうしん/うちわ/やかけ/

くまで/茶/うす,など

図8 産育・葬送礼儀他資料

1744.7.l4.

1748.5.20.

1754.l1.

1764.8.l0.

(延亨元年) 貞O御侮井香儀帳(金念寺 41件 (22)

(延亨5) 御侮弁香儀帳 64件 (44)

(宝暦4) 侮帳稗妙具O

(明和元) 香儀帖酉ノ下刻往生俗名川II!鳥善六行年 41才

稗宗貞信士 買物帖別にあり 121件 (77)

1783.4.6. 天明3) 婚櫨祝儀結納帳川嶋善六

1784.6. 天明4) うぶぎ実福覚帳子刻生 74件

1796.3.29. 寛政8) うぶぎ貢納帳岩吉 39件

3.29. 目立伊勢00貢納帳

1801.11.14. 亨和元) 御香儀帳買物手伝帖73名 201件 (93)

1808.2.吉日 (文化5) 酉3月13日 伊賀清00 おさし/おまつ

川嶋岩吉 57件

1810.9.23. (文化7) 御吊香儀帳稼妙好信女卯下刻往生行年 59才

御手伝買物帳別にあり 211件 (114)

1812. (文化9) 眉おろし-1820 (文政3)

1813.6.l7. (文化 10) 香儀帳朝卯刻往生 53才法名道魯信士 61 件 (92)

1814. 文化 11) ルスミ舞

1817・日剖

1817

1818.

1820.9.30.

1825.8.l0.

1829.l.l8.

1833.l2.

(文化 14) 00るす見まい覚帳

こんれい内祝

悦伴mft$) 成寅O月14日 祝貢納帳

(文政3) うぶぎ貢納帳9ッ時生 友吉

(文政8) うぶぎ貢納帳夜六ッ時生おいと おこと

(文政 12) ほうそう見まい寅納帳 おいと

(天保4) ほうそう見まい貢納帳 川嶋おさく

61 件

64件

59件

38件

28件

41件

456

1835.8.5.

1835.11.10.

1837.2.

1841.1.26.

1849.2.12.

1849.10吉日

1853.3.15.

1854.11.10.

1855.7.15.

1856.3.28.

1858.2.17.

1861.2.

1863.12.3.

1867.5.18.

一一経 営 論 集一一

(天保6) うぶぎ貢納帳おさく

(天保6)

(天保8)

(天保 12)

(嘉永2)

(嘉永2)

(嘉永6)

(嘉永7)

(安政2)

(安政3)

(安政5)

(万延2)

(文久3)

うぶぎ見まい貢納帳 ひるの 7ッ時岩吉

四十二日待祝貢納帳米屋普六

るす見まいもらい帳米屋友吉

見舞貢納帳岩吉

見舞貢納帳おげん

29件

25件

26件

60件

36件

うぶぎ見まい帳 7ッ時 亀治郎 35件

手伝香集帳夜4ッ時稗智道孫O士 13件

*葬列表 7ッ時命終道教信士 60才送り 16日

うぶぎ見まい貢納帳 34件 おたき

御手伝香糞帳 7ッ時往生俗名おたき 3才

女葬列表法名縛智明童女御手伝31名

/御香糞/諸勘定払拍福腰寺 79件 (55)

女雪間

』、教

UU

名

幹

線

山川門川

才

帳

日納

年

貢

行

口品』ヨ勾・待

帳日

伝二

手

十判吊

四

御141 件 (121)

*葬列表 72名諸入周知川並福感寺香 28件

費@;I脹

(慶臆 3) 御吊手伝帳暁虎刻終縄道順信士 行年48才

宮崎葬列表

(件)は金品の持参人名数,吊は rH.¥瞥きJ(血筋,系図)のこと。宮崎葬列表は弔い当日の葬列配置表である。

iii 話通帳

香輿11授は庖の帳簿類のーっとして位置していたものと思われる。産育礼儀は人の塊を他界か

ら現世へ招く儀礼であり.葬送礼儀は塊を現世から他界に送る点で類似対応している。香実帳

は葬式に参列した人たちの名前と持参した金品を控えたもので,死者との近速の相違によって,

持参する金品が異なる。そしてこの帳簿から当時の交際圏や血縁関係を知ることができる。図

8は各長帳に掲載される金品の届け主を件数(うちカッコ書きは金子の件数)として示した。

香実帳の記述は金(朱)・銀(匁)・銅(文)銭の種類とその額に続いて,何々村の誰某とい

う記録がほとんどを占め,残りが贈られた物品である。

すなわち,酒,米,そうめん,まんじゅう,豆腐,油揚げ,こんにゃく,だんご,砂糖,茶,

一一帳合の生成とその終駕一一 457

ろうそく,線香などが続き,文化7年の御吊香儀帳の頃から米や酒にかえて「米中LJr酒切手J

が現れ,豆腐切手の普及も見られる。葬儀の際の「買物帳」には,割米,豆腐,生酒,まんじゅ

う,菓子などが書かれている。お手伝帳はその折の労働提供者名簿であって,これら三帳をー

櫨めにした香実帳もある。

う婦ぎ貢納帳には,うぶぎはもとより,よだれかけ,扇子,美濃紙,絹糸,ちりめん,もめ

ん,こもん,かつをぶし,するめ,鯛,あご,あじ,かつを,ぽうだら,かます,にしん,餅,

みかん,大栗,豆,菓子,金米糖,ういろう,すし, うどん,金山寺みそなどが数えられた。

文化 15年の祝貢納帳にある 64件の内訳は,美濃紙 13件,酒切手 12件,寿番長 10件,扇

子6件,この他豆腐切手や米札,さけ,絹糸,風巨敷などである。天明3年の婚櫨祝儀帳の場

合は 81件すべてが物品(寿留女40,酒 14,美濃紙7,昆布5,風目敷3,こんにゃく 2,そ

の他 10)であって,酒切手,豆腐切手,米札が見当たらない。この資料から切手が浸透して

信用経済への移行を見て取れる。

iv おたきの産育・葬礼

お歩きのう婦ぎ見舞貢納帳(安政3年丙辰3月28日)には,すし,にしん,寿留女,米札,

米糠. うぶぎなど計34件の金品(うち金銭2件)が届けられている。その 2年後の「安政5

年2月 17日 暁7ッ時往生俗名たき 3才 法名縛智明童女」と記された御手伝御香黛11援が

残っている。

この香実帳には, ["手伝」に出た 31名の氏名に続いて「御香実J(18日, 19日)金額ならび

に参列者の屋号と名前79件が連記されている。その後に檀家寺の福願寺への布施に始まる「諸ひかえ

勘定払拍Jがあり, r来二月十六日ノ一周忌Jを備忘し,この帳簿に「こよりJ掛けして.名

前と丸記号,それに消し込みのある文書を添付していることから,それは香典返しのメモであ

ろう。最後に葬儀費用の帳尻で締括っている。

図9葬儀費用

被葬者 年月

信之 1849.4

祖母 1849.5

母 1862.6

直之 1878.4

葬儀費用

809.50匁

751.86匁

647.82匁

39.85円

香典収入

461匁

549.5匁

1.35匁

9.9円

この時代の葬儀は出費のかさむ出来ごとで庶

民にとっては大事業であった。貨幣経済下にあ

る武家でもその散財に苦しめられている。参考

までに前出磯田著『武家の家計簿Jに記載され

た加賀藩猪山家の葬儀費用は次のとおりで,年

収のほぼ四分のーを費やしている。

458 一一経 営 論 集一一

V 洋式簿記の伝播

四冊の簿記書

福i署諭吉訳『帳合之法Jは,明治6年6月に略式二冊(単式簿記)が刊行され,同7年6月

に本式二冊(複式簿記)が刊行された。これは次の文献の邦訳である。

H.B.Bryant.H.D.stratton.and S.S.Packard. B1'yant and St1'attons Common School Book-

keePing; embracing Single-and Double-Entry.New York..1871.

加藤滋z訳『商家必用Jは.1872年に英国で出版された WilliamInglisの著作の翻訳酔である。

W.Inglis. Book-keePing by Single-and Double-ent1'y.London and Edinburgh.1872. ひとιとめ 均さね hめ

明治 6年 10月に初編二冊(単認Singleentry). 同10年4月に第二編ニ冊(複H??,Double

entry)および付録一冊が出版されて完成した。

福揮と加藤の書は個人的な出版物であったが. r銀行簿記精法J(全五111ト)は大崎省から明治

6年 12月に出版された。また.学制発布にもとづき文部省が「小学記簿」を定めたことから,のりOで

その教科書として小林儀秀訳『馬耳蘇氏複式記簿法』上・中・下三分冊が発行(被式の部刊行

明治9年9月)された。

C.C.Marsh . The Science 01 Double-Ent1'Y Book・keeping,SimPlifiedby the atplication 01

an inlallible Rule 101' ]ournalizing.New York.l871

啓蒙思想家福揮の翻訳は.企業家精神の高揚を意識させ文明開化を目指すもので.実学と

しての洋式簿記を日本語により解説したものである。帳簿組織(本式)は三l限制(日記帳 day

book'仕訳|限journal'ftl限ledger)を採用し,仕訳|限を「清書帳J(単一仕訳l限)と元|限を「大

l版」と称し. 1平均ノ改一大幌ノ面ヲ示スJ(合計試算表trialbalance of totals). 11平均ノ改

ー貸借ノ差ヲ示スJ(残高試算表trialbalance of balances) .そして元手(資産 assets)と梯口

(負債liabilities).利益(収益gains)と損亡(費用 losses)とからなる。

加藤の視認による帳簿組織(単認との相違は「仕訳帳Jの使用の有無である)は日記帳に

相当する服買帳Day-Book.懸買帳Invoice-Book.現金帳Cash-Book(多桁式).手形帳Bill-

Book. 倉庫帳 Warehouse-B叫最未本帳Stock-Bookから中仕切!限Journalを経て仕切帳

Ledgerに転記して.使差引帳 TrialBalance.損益表Profitand Loss. 資本勘定Capital.差

引表BalanceSheetを作成して終わる。福揮の帳簿組織(単一仕訳帳制)はパチョーリ以来の

Old Italian Methodで,これに対して加藤はドイツ・フランスの影響を受けた複合仕訳帳制(英

国式)であった。

小林の帳簿は金銀出納帳CashBook.送状控帳InvoiceBook.売物帳SalesBook.下受売

一一 l帳合の生成とその終潟一一 459

物帳CommissionSoles Book.手形帳 BillBookを用い,日用帳 DayBook.日記帳]ournal(日

記日用帳).大帳 Ledger. (残高)試算表を作成し,本財井借財残高 Balanceof our Assets

and Liabilities (残高勘定).利潤損耗残高 Balancesof our Profits and Losses (損益勘定).正

算表BalanceSheetを作成している。

『精法』はスコットランド人 AlexanderAllan Shandの口述を海老原済・梅浦精ーが訳した

ものといわれる 160 主簿組織はすべての取引を伝票から日記帳を経て元帳に転記する。伝票

は仕掛手形 debitslip (借方票)と入金手形creditslip (貸方票)であり 17) のちに振替伝票

が加わる。日記帳はいわゆる総合仕訳帳 (Sammel-JournaI)で、あって,日記帳(普通仕訳帳)•

増補日記帳(当座預金用仕訳帳)• 日締帳(為替手形用仕訳帳)からなる NewItalian system

である。これが国立銀行の「記帳マニュアルJとなるこの同最初の複式簿記寄である。久野秀

男は「この簿記テキストは別格として,同時期に福i事諭吉訳『帳合之法.1 (慶応義塾出版局刊)

をはじめとする簿記テキストは,大部分が米国の初級簿記書の翻訳か翻案であり,そのレベル

は極めて低く先駆的株式会社の簿記実務とは何のかかわりももっていない。J18)と述べている。

後に「シャンド式」と言われる三伝票による集計方式を「現金式仕訳法」と呼ぴ,長らく実

務界に定着してきた。これは現金出納帳を仕訳帳として兼用するとともに,これに普通仕訳帳

を吸収併合した様式で単一仕訳帳制を採用し,この主旨にもとづいて仕訳帳(ないしは伝票)

は現金を主格として設定(起票)され,取引はすべて現金取引に擬制還元したととから,貸借

逆仕訳が行われていると錯覚する欠点がある。なお戦後の伝票会計では貸借式仕訳法が主流と

なり,今日の形が出来上がっている。

またこの固に移入された当時の簿記書は「大陸式決算法JCcontinental closing method)を

教授するものであったが,実務はいつのころからか,残高勘定 (balanceaccount)を設けずして.

実在諸勘定の「次期繰越額Jを繰越試算表に集計して,貸借対照表に組み替えて終わるように

なった。もっとも現行のコンピュータ簿記は損益勘定すら設けず残高試算表をもって損益勘定

と残高勘定とみなしている。

ii 石盤と和式帳簿

明治維新政府は発足5年(1872年8月3日)にして,近代教育制度の礎となる「学制」を

頒布し.r記簿法」の重要性を認識していた文部省は早くから小学校(上等小学)で「記簿法」

を教えられるようにした。この国の実情に即した簿記教科書がなかったことから,明治 10年

代に簡単に洋式簿記を教授できる教科書が盛んに編集された。その内の一つ、遠藤宗義編輯『小

皐記簿法全.1 (明治 11年 12月山梨県 師範学校蔵版)は小学記簿で家計簿記を論じた最初

460 一一経 営 論 集一一

のもので,算数の演習ともなる家計簿を将来家政を司る男女児童に教授するのは当を得てい

た。本文中「今馬氏記簿法及帳合ノ法等ヲ参酌シ以テ小事生徒ニ授ケントス是他日家政ヲ掌ト

ルニ嘗リ牽モ不都合ナカラシメント欲スル」の「馬氏」は文部省版簿記書著者である馬耳蘇氏

(C.C.Marsh)を指し, r帳合ノ法」は明治6年の福揮諭吉訳書である。

略式簿記にして,金銭出入帳,日用帳(貸借関係を日付順に記録し,大幌への転記簿…仕

訳帳),大111贋(貸借関係についての人名勘定簿…元帳)からなり, 日用帳からの転記の正確性

を検証するための「試算表」と,大帳の人名勘定貸借差額と金銭出入帳現金残高を貸借に分け

て,正味身代(いわば資本金)を試算するための「勘定帳J(いわば貸借対照表)とがある。

図表 10 遠藤宗義編輯川、畢記簿法全』

戸金銭出入帳 』 大l慢(仮勘定締)"・". 勘定l恨

取号11

| 日用11長 ・H ・....・H ・-…".・H ・- 試算表

(債権・債務の備忘録)

帳簿は縦書き,上下に金額欄を設け,各々入・出,借・貸と称し,r貸借」につき次の説明がある。

某ノ借ト云エハ某ハ我ヨリ借リタルモノニシテ聞チ我ニ対シテ借主ナリ又某ノ貸トアレハ

某ハ我ニ貸タルモノニシテ即チ我ニ対シテ貸主ナレハナリ

借側(上棚)・貸側(下欄)とする縦書きのこの方法は『帳合之法J以来の形式で「日本固

有の和紙の帳簿に筆,墨で記l限ができるように,西洋簿記を日本数字の右縦書きに書き改めた

ものである。当時わが国で洋式簿記を実施するとすれば,これ以外に方法がなかったと思うが,

やがて,インクやペンや洋紙が手に入るようになって,アラビア数字の左横書き簿記に変わっ

てJ11))いった。

遠藤編i情『小皐記簿法Jの「金銭出入l慢」には「前月分学校授業料 6銭」という記述とと

もに, r石盤及ヒ石筆ヲ買フ 25銭Jと「帳面用罫紙百枚ヲ買フ 10銭Jとある。手漉き和紙

が学童にとって高価であった明治の 学制創設当時の学習用具として この石盤は必要不可欠

のものであった。粘板岩を薄く削って石筆を使い,字や絵を書き付けるのに用い,湿った布巾

や柔らかい紙で拭けば消せるので何度でも使用することができたぬ)。

小学教科書とされる青木輔清編述『家事経済司Ijj (同盟舎 明治 14年4月)は予算の大切なちょうめん

ること,無益な出費のないよう簿記に登録し「一層簡略ナルハ石盤ヲ座傍ニ懸ケ置キ出納アル

毎ニコレヲ略記シ」これを台帳に写し取るべしと説明している。帳簿は縦罫線の入ったもの三

種から成っている。雑費出納帳と称する賄い帳は頁上半分に費目・金額・合計額を記入し,下

一一帳合の生成とその終駕一一 461

半分は日記形式となっている。日々出入帳は上部が入金欄,下部が出金欄である。出納金日表

は出入帳の日計を上欄入金,中欄出金,下欄残高とに分け,月計を算出する。

図11 青木輔清編述『家事組清司IIJ

雑費出納帳(日記兼用賄い帳)→ 日々出入帳(現金出納l隈)

L 出納金日表(月次集計表)

明治 28年初版・国分操子著『日用宝鑑貴女の架下Jの場合は,縦罫和帳簿に金銀出納

日記帳,元帳(借方を「受入J.貸方を「支払」と称す).月次元帳集計表としての元帳一覧表

((借方受入,貸方支払:試算表).資産負債表,賄費日記l帳とから成り,元l版一覧表による検

証機能を持たせている。これは現金式仕訳を金銭出納日記帳で行うところから,貸借仕訳法と

は異なって,元帳並びにその試算表は貸借逆の表示である。

図表 12 国分操子の和式簿 (M.28.ただし M.35.5版による)

「金銀出納日記帳一一一元帳 一-γ(月次)元帳一覧表(試算表)

取引ーイ :

し賄賓'日記帳 L一一-資産負債表

国分によると,帳簿は普通の紙屋にて半紙罫線紙を購入し,およそ一年間使用出来るよう金

銭出納日記帳は l帖(半紙の場合20枚,美濃紙の場合48枚.10帖をもって l〆という)ほど,

元帳はおよそ2帖ほど,賄費日記帳は記入多きにつき,およそ3帖ほどに製し,元帳一覧表並

びに資産負債表は元帳に付属したるものなので.元帳の終わりに設ければ足りる。このように

半紙をもって調製するときは在来の筆墨を用いて直ぐに記入できるが,とかく帳簿とさえ言え

ば西洋風に洋紙にインキをもって記入しなければと心得ているのも多いけれども, 日常即座に

使用することの少なきものはややもすると面倒になり,その使用を怠りがちとなる, と記述し

て洋式思考を帳合風に置き換えている 2ll。

iii 商法施行にともなう帳合

洋式簿記が勘定口座の貸借のコラムによって同一属性の増減変化をピ、ジ、ユアルに表示するのに対

して,帳合はその機構をそろばん上で実現して,計算結巣を表示する試算表(庖卸下調べ)も作れる。

問題は.債権債務の勘定を表現する大福帳が取引の記帳ののちに追加記入を可能にする空白

その集

集一一

頁が残ることから帳簿の信頼性が間われたのである。それが「大福帳経理jと榔撤されただけ

で,帳合そのものが否定されたわけではなく,明治以降の民間商業帳簿のほとんどは!限合慣習

から生まれた諸帳簿,すなわち.究揚帳や買日記 金銀出入帳などの帳簿名を踏襲し

計にあたってそろばん勘定 (accountingby abacus)を持ち続けたのである。

その結果,近代的大企業は別として,中小の商庖は「帳合」から抜け出ることはなかった。

明治23年の原始商法制定に伴い,商人は帳簿をつけなければならないという機迎が高まり,

簿記テキストが雨後の笥のごとく出版された。その中に次のような帳合の改良型を:lW挺するも

田中孝治は(1) (2)の文献を紹介している 22)。

論営一一経462

のもあらわれた。この内,

(1)三沢為忠著『商法官施日本l帳合法j(神戸商業学校 明治23年)

これは,金銭出入l帳,仕入帳,売上l帳,元帳,手形l眠,所有物帳,雑時|脹の 7;fJf(矧の帳簿に

取引会記帳して,貸借対照表と損拍勘定を作成している(金額はすべてi英数字)。

神戸商業学校・三沢為忠箸『商法貨施日本帳合法』

匡主国

く '~l'YHJi金取引>

図表 13

匿互E圏長i益詰|払I~~

匿亙己困ID1OJJ)(イ〈即IJi1'(11似

11)(

nm対J!(IJ.<

ー

μーー

①

②

③

@

⑤

⑥

l④:iO:銭w入阪l

匿亙盟国

臣宣盟国

明治23年)

これは取引をすべて日記帳に記入し,関連する金銀出入帳,仕入|帳,売上l限,請取手形l限,

仕担、手形帳に記入して,決算時に大福帳に設けた総勘定口座に集計する。その後損益表.動産

不動産目録,資産負債表を作成して終わっている。

(2 )磯村音介・斎藤箪八共著『商法活用帳合之法j(滋賀県立商業学校

ー一一帳合の生成とその終駕一一 463

図表 14 磯村音介・斎藤軍八共著『商法活用瞳合之法J

.. :.大福帳

金銭出入版一一寸ー-+ijf.金 WJ 定E ・

イ上 入 帳ーi ~:幸fÊ 狩勘定

売 上 阪ーー」ー→izll』物勘定

的取手形勘定一一一一.im取手形勘定|

仕掛i手形 11娯一一一一+:イ:t:桝手形勘定 l

加誰衣

幅山町

FIll--l記口

H取引

肋l主イ~f~Ji盗 FI鍬

資産負債表

みやの

(3 )米国法律博士竹村異次校閲・帳簿改良会長公野半次郎著『商家案内帳簿改良法 全J

(帳簿改良会出版部 明治 25年)

本書に,単式・複式を折衷して「従来ノ帳面ニ倣ヒ日本縦帳ニ組立タ Jレ者ナリ」とある。

図表 15 r商家案内帳簿改良法企J

蹴

簿

船

航

助

記

は

ゆ

補

重

問

斗

に

H

炭記トl

引

日d

取

金銀 11摂(経費/現金)

商品仕入11授(仕入/人名)

商品売揚帳(人名/売上)

算決+

表

整

算

調

+llili--

精

十表算試

小売幌(現金/売上)

仕払手形11長(人名/手形)

損強制定幌(経費/人名)

元 帳(人名/現金)

(現金/資本金) 棚卸表

これら三つの例は西洋式の総勘定元帳を意識して和式帳簿に改良が加えたものである。当時

の一般的実務は多帳簿収支簿記であって.加えて特殊仕訳帳に類似していた。福津の『帳合之法J

の原著に特殊仕訳帳の事例があったにもかかわらず,訳出しなかったことが,かえすがえすも

くやまれる勾)。翻って『商法賓施日本帳合法Jは諸帳簿から直接に決算書を作成しようとするが,

『商法活用帳合之法Jでは債権債務帳の性格が強い大福帳に総勘定元帳の役割を見出だしてい

る。 f商家案内帳簿改良法 全jに至つては元帳に相当する帳簿類から集計した精算表(そろ

ばん勘定)を採用している。事例4の深川高木家の帳簿類(明治 17年)の内に各補助簿の月

次集計をする精算下調(庖卸下書)と精算表(決算報告書)があることから.上記の教材が当

時の「帳合」法に工夫を凝らしたものであることが判る。

464 一一明経 営 論 集一一

羽明治以降の帳合

事例4 深川・高木商庖(貸家業)

西川孝治郎は「営業の規模小にして営業と家計との分界唐と奥との別分明かなからざる聞は

独立して存在せず,家計は営業と一緒に整理せられて居たが,営業の規模拡大し庖と奥との分

界明確となるに伴い,営業と家計とは夫々独立の簿記を有するに至ったJ24) と述べる。 深川

木場の老舗栖原角兵衛商庖の木場出庖の高木和平が営んで、いた材木入札問屋(後に貸家業に転

業)明治 17年から昭和 2年に及ぶ断片的な帳簿類(図表 16)のなかから,その庖と奥との分

界が進みつつある時期の記録を紹介する。

図表 16 高木商庖帳簿体系

帳簿名 記 11長 期 間

日 誌 T2 T5

百者 用 留 ¥128 M35

金銀出入11虞 M30 31金銭出納簿M37,M40一T4仮出納 T7

銀行当座出入簿 M32 T7

諸材木先l阪 M30

活勘定和算下調・ M17

毎),日勘定精算表

陪堀家賃取上簿 M40賃料取上簿 T5賃料領収締 T8

諸税上納簿 M44 T7

証 又: t空 M28

金銭判1&簿 T3 T6

A¥if: 用 締 M45 T5、 T7 TlO ,Tl4 4S2

明治期に本家栖原角兵衛は名古屋に引払い,事業を高木(栖原)和平に任せたらしく,毎

年6月と 12月に「毎庖勘定精算表」を作成し,御本家に報告していたようだ。明治 17年の

r ),5卸下書Jと「精算表J(庖卸帳)が残っており,前者は決算のための各帳簿の毎月締切額

を集計したもので.後者はミれにもとづいて作成された貸借対照表と本家への営業報告から成

立っていた。この帳簿組織は,先に紹介した公野著『商家案内帳簿改良法jの精算表に酷似し

ている。|帳面形式は半紙を二つ折りにして縦書きの罫線をいれた栖原康専用紙で,縦24cm'

梢 17cmの大きさがある。

貸借対照表に相当する「半季届勘定結算Jは縦書きにて,頁の端に「入金Jr出金」と書き

一一帳合の生成とその終駕一一 465

別けることで諸資産と持分を示している。これを今日風の横書きに改めたものが図表17である。

図表 17 明治 17年度盾半季庖勘定結算

(単位:円)

(出金)

目録表貸金高 2,885.379

運賃及諸掛並ニ内金〆高 1,355.970

売掛代金 7,674.978

材木引当貸金高 3,396.617

所有材別紙見積リ高 3,108.467

木場三ヶ所地代 3,600.000

出金合計 22,02l.益11

(入金)

借入高(本家より 19,175.878

材木売預リ高

~木代価未払高

入金合計

1,370.690

348.687

20,895.255

差引純益

一一一

高木和平は明治30年の長帳「諸材木売帳」を最後にして,新たに地所を買い増して貸家業

を営むようになる。当時の住居は深川区木場町 18番地にあか私有水面ともに材木業者に貸

し付けたらしく,明治40年の「陸堀家賃取上簿Jからは貸地・貸家 23箇所4.957坪余.月額

326円余の収入がみられる。

大正5年度の高木家の帳簿類は,高木家専用罫線l阪を基調とした日誌.仮出納,金銭出納簿,

銀行当座出入簿,賃料領収簿,諸税上納簿,金銭判取簿(半紙四ッ折大福帳形式,縦 16cm'

横13.5 cm).雑用簿から成っていた(各帳簿の記載の仕方は省略する)。

深川・木場や永代の地は欧米の文化をー早く摂取し,江芦の生活様式を一変させた「日本橋

文化Jの圏内にあって,当時の農村には見ることのできない都市瓦斯,水道,電気,電話,ラ

ヂオ,市電などに代表きれる文化的な大都市経済生活を享受していた。

その内でも,特に生活に恵まれた高木家の断片的な雑用簿からその全体を捕えることは出来

なくとも,家事費勘定ないし事業主勘定の発展過程が判明する。高木家の場合は事業そのもの

が縮小し,かつ単純化するという特殊な状況下にあったことで¥帳簿の明確な機能分化と家計

簿(雑用簿)の重要性を顕著にさせ, 日記l限,現金・預金出納簿,賃料取上簿,諸税上納得,

判取帳(資本的支出と修繕費の記録)並ひ、に雑用簿の帳簿組織が出来上がったのである。

初めの頃の雑用簿は支出を緯列して月計するものであったが$記帳主が変わったこともあっ

て,単なる家事費集計の場だけでなく,細目分類・集計を通じて,支出分析,予算策定がなさ

れ,さらには家族個人単位(仕向)の集計まで可能とするようになった(詳細はtlfl羽,:r日本家

計簿記史』税務経理協会 pp.l05~ 118参照のこと)。

466 一一経 営 論 集一一

事例5 加茂港・鈴木商庖(漁業)

山形県西田川郡加茂港(現:鶴岡市)は江戸時代に北前船の往来する商港として栄えた。羽

越本線が大正 13年に開通すると衰退していったが機船手繰網の発祥港として大正 12年のこ

ろに 10隻を擁していた。鈴木助禰商庖(漁業海産商)はこの港で二隻の機械船を保有してい

た。図表 19の帳簿類が残されているが,大正 12. 3年前後の断章で,継続性に離がある。帳

簿の形式は,取引先から配布される「通い帳」ゃ袋帳で.金銭出入帳 (B5判,縦罫入り洋式

簿)を除いて,すべて和綴じである。

この帳簿組織を説明すると,①鮮魚通(売掛帳)は,水揚げ船名別(龍神丸と金毘羅丸)に

売渡し問屋発行の通い|慌に記帳されて,鶴岡市内にある手塚鮮魚庖への売上げは.その都度運

送会社への送荷帳にも記帳される。②上記の手塚問属並びに町営魚市場以外の掛取引用に大福

Ipl~ (小口)と大富久l恨(大口)が別にある。③漁船の補給品は船名別,ネill給庖別に通いl限に記

l版きれている。運賃,給水. p,来日開・醤油なども通い帳で船名別に記帳している。④船頭・乗組

貝への給金,庖主一家の生活費等は金銭出入帳から支出されている。⑤このほかに掛代金の入

金用に銀行縛があったのではなかろうか。

図19 田和 12~ 13年二艇の水揚げ高(金額単位:円)

妙柴丸 龍神丸 凪日数 水揚げ差額

大正 12年 9 1,857. 160 1,861. 360 26 4.200

1 0 1,593.650 2,225.360 28 631. 710

1 1 2,011. 100 2,243.450 24 232.350

1 2 1,632. 160 1,301. 540 9 330.620

1 3年 1 2, 121. 060 2, 702. 750 16 581. 690

2 1,511.380 1,920.300 14 408.920

3 1, 607. 310 1,974.350 25 367.040

4 1,614.380 2,088.920 22 474.540

言十 13,948.000 16,318.000 164 2,370.000

一日平均 85.00 99.50

出典:問眉昭和 13年度金銭出入帳巻末記il良

一一一帳合の生成とその終駕一一一 467

詳しい帳簿システムは不明であるが,総勘定元帳はもたず,基本的な収益・費用の把握を目的

に帳簿が構成されている。金銭出入帳はその家の女主人が記帳していて.家事記録と事業記録

が一体となっている。特に,船名別に収支を計算する姿勢(生産原価の算定)が随所に見られる。

図 20 漁師鈴木家の帳簿組織

鮮魚通(収入簿)

手塚鮮魚 越佐丸 T12 二冊

委託問屋 龍神丸 T12 .:=冊 T14

(鶴岡市) 金毘羅丸 T13 -=冊 T15

鮮魚送荷帳 T12 五冊 82

町営魚市場 越佐丸 T12

(加茂港) 龍神丸 T12

金毘羅丸 T13 T14

(決済簿)

!大福帳 T9二冊 T11 金銭出入帳S9 三冊 S11(S9.10"-'11.5欠落

1支払帳 M45 大冨久幌 T10 金銭判取帳 S5 S1~_____________________J

御通(経費簿)

長津漁具眉 越佐丸 T12

(西川田郡加茂港)龍神丸 T13 九冊

金毘羅丸 T13

妙栄丸

810

五止..s.Q

S6三冊 810

藤井船具庖(新潟市入船町)龍神丸 T15 四冊 85

金毘羅メLT15 四冊 85

諸初日加祭 87

駄賃調T12T1立大川商府(潤滑油)

二文字屋T13半間貨物自動車部 85

89二亜

87三冊

事例 6 宇部・国吉家(会社役員)

811

812

安政2 (1855)年の日米和親条約以後外国の蒸気船に始まり,わが国の船にも石炭が使用

されるようになる。製塩用の燃料に石炭を使用していた宇部藩はこの蒸気機関に着目し石炭局

を設けて採炭.販売,徴税まで取り締まるようになった。

この山口県字部市嶋において,宇部鉄工,宇部セメント,宇都窒素などに関わりをもった国

468 一一経 営 論 集一一

吉左門家がある。その国吉家の妻北子が大正 10年2月から昭和 35年7月31日にわたるおお

よそ 40年間書き綴った 10冊の出納簿が残されている。大正2年ころに嫁ぎ,一男七女をもう

け.左門氏の母親と同居していた。出納簿の記事には主人左門の沖ノ山炭鉱監査役退職金(昭

和 10年).宇都銀行監査役賞与(昭和 10年).宇部ソーダ会社賞与(昭和 13年)とある。ま

た頻繁に不動産を購入しこれを売却して得た収入と農業所得,配当所得,利子所得なども見ら

れ,いわゆる地方豪族ないしは創業家一族で、あった。

国吉家の記111辰方法が定着する昭和 17年度を引き合いに,記帳技術を検討してみる。年頭 (2

月l日)に前年度決算に基づき実績数値を勘定科目別に集計して,予算・決算・増減(予算差

異)表を作成する(決算・増減の各欄空白)。そのために前年の各科目を分析した収支の細目(い

わば勘定科目内訳表)を作成する。

図表21 金銭出納簿

日付 t商用 収入 支出 残高〈出納簿頁〉

p.85 1.499.53 1.238.22

86 200.00 386.38

87 39.86

88 370.00 340.21

89 150.00 82.56

90 2.596.18 2.619.64

91 1.052.26 1.103.88

ー."..... -・....... -ー.......

7 JJ 31日 宇部銀行積立引出 200.00 くp目92>

恭治下駄代 来 12.00

公美子散髪代 公 .35

茄代 食 .80

飴代 。 .60

北山御仏前 1.00

酒粕六貫匁 食 5.40

同送料 。 80 183.79

〆 1.824.75 1.698.17

醤泊五合 食 1.28 <p.93>

波瓜 10貿 ペシ 7.50

漬物豆腐キゥリ 。 1.24

西瓜ニ個代 。 1.33

クリーム及飴泊 。 1.55

0子魚 100匁 イン .70

北子機生O車賃 ~t. 3.20

一一帳合の生成とその終鴻一一 469

勇子北本箪笥科 』自 1.20

宇部銀行積立引出 500,00

7月分大工86人役 活I 446.00

人夫四人西村 。 12.00

ljl:カ借料一口 イシ 20

岡村出O祝 5∞ 愛恵星並月謝 愛 2,50

国子買物代 国 2.00

水ヲ|及ノシ代 雑 。33

不詳 イシ 1.90 195,86

4 公美子貯金利子 5.45

同積 立 家貯 5.45 (元金 330.45 針金335.90)

26 主人貯金利子 1.71

同積 立 主貯 1.71 (元金 104.00 計金 105,71)

主利 子 9,90

同積立 。 9.90 (元金ωO.∞計金 609.90)

同利 子 15.64

同積立 ク 15.64

29 〆 532守70 520.63

主人貯金利子 15.64 くp,94>

同積立 主貯 15.64 (元金948.31 計金 963.95)

毒事治貯金利子 3.74

同樹立 請とi狩 3,74 (元金26,96 計金230.70)

〆 19,38 19.38

7月29日 5.45

家!狩 5.45

イシ 620.25

預 620.25

625,7 625目70

七月分収支合計 7.619,10 7.423.23

主人貯金出入相殺 15.64 15.64 [ゴシック文字は原文が朱記]

先月分不詳 IME 10.00 205.86

差引合計 7.603.45 7.397.59

貯金出入相殺 620.25 620.25

主人貯金出入 459.25 459.25

~W 9.19 9.19

〆 1.088.69 1.088.69

差引収支合昔| 6.514.76 6.308.90 一一

470 一一経 営 論 集一一

図表22は出納簿月次集計と次年度の予算額を示している。現金出納簿の月末買に「そろば

ん勘定」で総勘定収支の科目別集計がなされて. 6か月後の7月末に半年分の累計額が記入さ

れる。ついで後半6か月分が翌年 1月末に累計,さらに年間合計額が積算される。これが「総

勘定収支」である。

昭和 17年度の出納は昭和 16年 11月 1日から 18年7月31日の帳簿の p.41から p.l47(自

2月l日至 l月31日…江戸時代以来の決算期間)にあり,その予・決算は pp.l48-154に展

開される。 7月分は p.85に始まる。各頁の合計並びに月末頁の記載内容は図表21のとおりで

ある。月次・年次の科目別集計は金銭出納簿入出金欄の合間(転記欄)を使って,科目名(食・

営・人名など,洋式簿の転記先)を付すことで累計している。

複式簿記であれば,総勘定元帳に転記すべきところであるが,これを単にそろばん上で分類・

累計することで同一効果を保っている。さらに, r決算細目」を集計する際の目印としている

ようである。金銭出納簿は,ベン書きを基調にして減算・訂正記l院は朱記,頁毎の累計はきれず,

月末に各頁の取引合計を累計する。その累計額から 実収入・実支出に係わらない入金・出金

(もっぱら預金の振替記録)を朱記して減算して,実収支額 (6.514.76と6,308.90)を鉢出す

る。なお,図表22にも見られるとおり,手許現金との照合により不足する金額を「不詳」と

して帳簿から減算,判明した時点で加算・減算し直している。総勘定収支の正しさ(図表 22:

7月の最下欄累計額 6,514.76)を出納簿(図表21)の月末「差引収支合計」と一致させるこ

とで検証している。

図22の総勘定収支にある「配当収入J年計は¥21.729.34であるが この内訳を決算細目に

集計・分析している。その細目の一部がこれである。

宇部興産 15,229.82 同母上名義21.18 第二沖ノ山炭鉱1.533.00 irl'宇部炭鉱 180.00 東見

初炭鉱1,119.08 勧業銀行19.98 西王子炭鉱360.00 商沖ノ山製材130.94 宇都鉄道1.166.38

日発袖 215.81 宇部炭鉱 207.00水島炭鉱 192.00 宇部銀行1.219.32 船木鉄道 15.87 中沖

ノ山炭拡 105.00宇部化工所 14.00.....・¥21.729.34

同様に食品代¥1,591.47の場合も,細分類を施している。こうして全科目の決算細目が作ら

れている。

魚代 541.72[木下魚庖 470.72買い出し 71.00J野菜代233.57米麦食事 116.85[米麦77.22精

米代 5.92ウドン 11.81 料理食事20.86御神酒代 1.04J調味飲料 168.98[酒 54.51醤油 60.39

氷清涼飲料36.64上O油9.40塩l.84酒粕 6.20J乳並肉 13l.00[牛乳53.02肉77.75鶏肉 0.23

蒲鉾 47.89]晴好品 349.36[菓子 143.22果実 156.25砂糖35.86煙草 1l.50茶2.53J......食品

代¥ 1.591.47

一一帳合の生成とその終駕一一 471

図表 22 総勘定収支 (S.17年度抄)

17/ 2 17/3 17/ 4 17/ 5 17/6 17/ 7 収支総勘定 S18年度予算

配当収入 473.29 520.00 4,449.94 4,480目88 620.25 21.729.34 20,0∞.00

主人部収入 2.119.40 50.00

土地収入 535.91 144.85 61.95 997.50 337白10 15.55 3,853.55 2,000.00 利 子収入 14.80 181.67 36.31 317.78 150.00

雑収入 500.00 2.00 723.00 2.46

実収入 1,050.71 2,739.54 581.95 5,629.11 4.854.29 635.80 26,623.67 22.202.46

株券売却収入 337.50 21.335.ω 14.125.00 42,792.60 10.0∞.00

頼母子収入

領金仮収入 1,276.89 1,180.00 5,666.93 51,310.00 仮入金 3.500.∞ 1.5∞.∞ 2,000.00 7.∞O.∞ 10,∞o∞ 臨時収入 3,396.29 50.00

期首繰越金 50.79 133.08 75.61 298.68 129.04 212.03 65.77 97.54

計 5.165.18 1,633.08 1.255.61 23,634.28 14,254.04 5,878.96 53.254.66 71,457.54

収 入総額 6.215.89 4.372.62 1.837.56 29.263.39 19.108.33 6.514.76 79.878.33 93.660.∞ 上納金 1.693.11 14.25 161.24 57.08 1.844.76 7.646.40 10,0∞.00

道具費 30.00 156.52 211.50 1.000.00

営繕費 1.523.56 1.904向99 250.00 759.07 3,855.17 8∞28 23.148.03 35,000.00 被服費 4.48 4.79 8.96 2.00 294.l0 1.601.47 2,0∞.∞ 食品費 73刷32 72.06 61.46 189.85 91.89 87.66 1.591.47 2.∞0.00

雑品費 65.71 37.54 99.37 48目98 35.17 29.65 558.75 700目。。

医療費 2.80 1.00 10.37 26 143.97 300.00

寄付仁保費 669.70 41.74 44目38 79.01 1.64 30.75 1.221.42 1.2∞∞ 謝保日役費 7目90 .70 10.80 84.20 5.10 17.90 446.35 500.∞ 購読費 5.20 4.10 3.10 2.60 3.10 38.02 50.00

電燈費 26.50 31.39 4.l3 4.33 47.48 200.17 200.00

瓦斯水道費 5.95 723 3.∞ 8.89 5ω70 2.07 l∞45 I∞.00

母上費 1ω 11∞ 5.15 4∞ 1.85 1.20 32.l8 ω∞| 北子費 7.20 5.94 35.10 8.10 9.60 8.60 166.78 2∞.00

忠子費 7.43 48.33 3.73 2.73 142.32

472 ー一一経 営 論 集一一

君代費 3目。。 1.00 1.00 2.22 1.00 5.60 30.12 100.00

愛恵~ 14.27 9.20 25.08 27.68 39.46 19目17 2lO.24 ωo∞ 国子賞 1.閃 32.80 77.89 19.80 7l.95 30.70 366刷50 関O.∞殺予知 16.55 78.79 300.42 75.63 99.59 128.07 1.317.52

,9j 子資 12.62 lO.66 15.00 11.32 10.20 17.51 129.23 180.00

泰治資 11.38 14.46 125.55 155.23 14.27 24.86 520.67 500.00

公美子資 1.50 2.61 2.97 4.73 3.84 15.86 52.48 70∞ 家族費 5.∞ 3.00 3.00 200∞ 実収入 4,134.12 2,255.65 1,175.78 1.809.74 4,312.70 3,412.15 39,869.04 56,960.00

株券買収資 294.00 519目。。 10,000.00

時払込み 635.00 2,000.00 10,000.00

頼母子貯蓄 59.50 59.50 59.50 59.50 59.50 255.日 2,942.71 3,ぬO.∞11!t 務質 1,250.00 3.195.50 2,541.25 14,977.59 10.000.00

家族貯金 1.889.l9 731.86 10.∞ 27,256.11 10,693.60 100.∞ 19,472.45 200.00

lUJ末繰越金 133.08 75.61 298.68 129.04 212.03 205.86 (臨時資)97.54 3,000.00

官|・ 6,082.81 4,297.01 1.539.28 29,134.35 18,896.30 6,308.90 79,780.79 90,660.00

支出総計 6,215.89 4,327.62 1.837.96 29,263.39 19.108.33 6,514.76 79.878.33 93,660.00

(討:)収入総括!と支出総計を一致させるため,一部数値を調接しである。

大正元年 10月26日発行の家事研究会著『賓用家事教科書 下巻.i(大正4年文部省検定済み)

に賄い|隈, 日記帳(金銭出納簿上月末及ぴ年末計算表からなる家計簿記がある。

そこでは記帳科目欄に付記した科目(転記でなくして集計のため)ごとにそろばんで月次集

計して月末計算表を作成し,これを 12か月分累計して年末計算表としている。巻末にある「月

末及び年末計算表」では収入を「賓収入J(俸給,利子,雑収入,他)と「其他の収入J(前月

より繰越,預金引出,他)に分け,また支出は「賓支出J(賄費,被服費,器具費,教育費,雑費,

諸税,保険料,臨時費,他)と「其他の支出J(貸付金,預ケ金,他)に別けて記帳する形式を採っ

ている。

国吉家は当時の最新教科書に従って記帳したものであり 教科書用語を駆使していることか

ら教養を備えた記帳者であったことが伺える。とくに,実収入以外の収入と実支出以外の支出

を現金出納l恨の収入・支出両欄に同額づっ記載し,実収支には影響を与えずして実収支以外の

収支の変動を現す点は高度な技術といえよう。さらに,科目の生成に関し,賄い費の諸勘定の

ほかに家族個々人仕向けの勘定設定が興味深い。

一一帳合の生成とその終駕一一山 473

以上見てきたように複雑な分別集計も西洋式元帳を設定せずともそろばん集計で十分可能で

ある。これが江戸時代以来の「帳合」の真髄であった。

翻って,国吉家の家計簿に話を戻すと,予算と決算の関係を厳格に保もち,大家の事業と家

計を一冊の帳簿で管理するとなれば,資金繰りを最重点に置かざるを得ない。そとで,実収支

の分類がこのための道具となヮた。こうして,月次の収支を集計してこれを年間「総勘定収支」

に累計,さらにその内容を分析した「決算細目Jを作り,予算との差異を算出している。

国吉家の「総勘定収支」が収入の細分に始まり,費消される物品・食費,そして小遣費の順

で並ぶのはその重点、が事業(投資)と家の維持にあったからであり,さらには家族費にも強い

関心があった。食品費「決算細目」一つをとっても今日的意味合いの家計簿の役割を十分見て

取れるし,技術的にも宇部・国吉家の金銭出納簿は第一級の家計記録である。

百帳合の終駕

簿記普及運動と青色申告

明治に至り,この閏の帳合法は洋式簿と競合することになるが,大企業は複式簿記,中小商

屈は従来の和式簿記や洋式の略式簿記ないしは和洋折衷簿記を慣用してきた。すなわち,商法

が株式会社及び株式合資会社に財産目録と貸借対照表のほか損益計算書の作成を要求したが,

合名会社や合資会社,個人商屈には損益計算書の作成を求めなかったこと,とれと歩調を合わ

せて所得及び営業収益両税法上,すべての法人は複式簿記によるが,個人は単式記帳を容認し

てきたお)。

小倉柴一郎は当時を次のように描いている。

大正十年を過ぎ国力伸長により旧来の地場企業が急速に近代化するに及んで,高等教育

を受け洋式簿記に通じた人材の引抜きが頻発した。伝票式簿記法はわが国の特色である

が,銀行簿記の技法がかくて普及するのである O 昭和初期の洋式複式簿記普及機連,そ

の後十年程の聞の「法人成り J(個人企業を法人イじすること:筆者による挿入)現象が

洋式複式簿記普及に寄与したところ大であるが,その中にあって在来の帳合法は根強く

生き残り,戦後の青色申告制度普及の頃まで存続した 26)。

戦前の中小商工業では営業会計と家計の区分が出来ていないことが多かった。当時東京商科

大学教授であった太田哲三らが商工省財務管理委員会で商工業者の経理改善に努めていた幻)

が,記帳慣習を持たなかった納税者が多かったために昭和 22年の税制改正によって旧来の賦

課徴収から申告納税制度に切替わると.極度に税務行政が混乱した(過少申告一過大更正決定

474 一一経 営 論 集一一

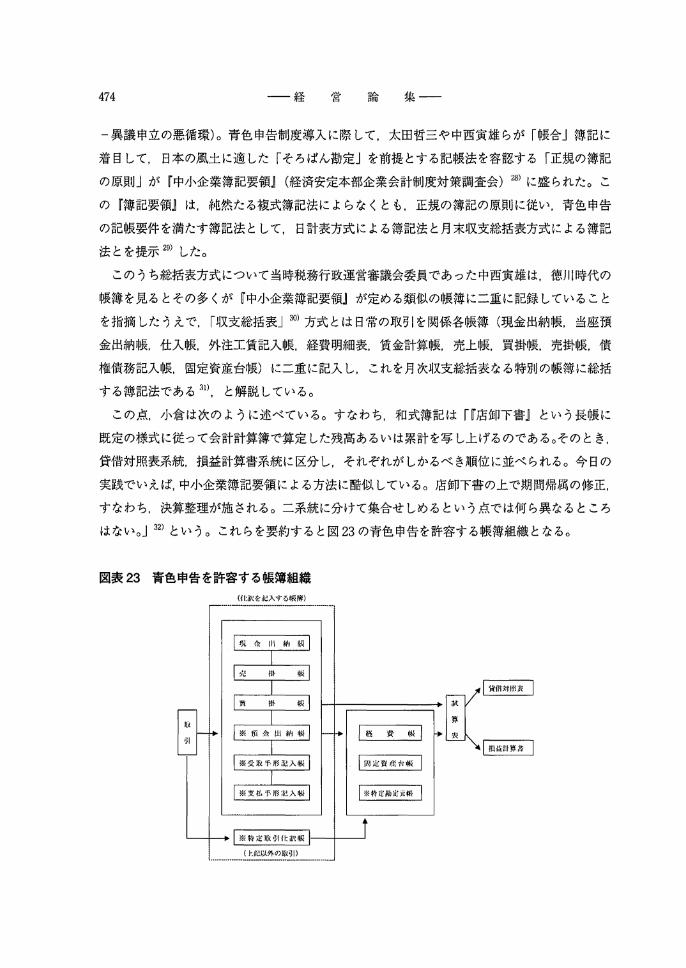

一異議申立の悪循環)。青色申告制度導入に際して.太田哲三や中西寅雄らが「帳合」簿記に

着目して, 日本の風土に適した「そろばん勘定」を前提とする記帳法を容認する「正規の簿記

の原則」が『中小企業簿記要領j(経済安定本部企業会計制度対策調査会)お)に盛られた。こ

の『簿記要領』は,純然たる複式簿記法によらなくとも,正規の簿記の原則に従い,青色申告

の記帳要件を満たす簿記法として,日計表方式による簿記法と月末収支総括表方式による簿記

法とを提示制した。

このうち総括表方式について当時税務行政運営審議会委員であった中西寅雄は,徳川時代の

帳簿を見るとその多くが『中小企業簿記要領』が定める類似の帳簿に二重に記録していること

を指摘したうえで. I収支総括表」初)方式とは日常の取引を関係各帳簿(現金出納l限,当座預

金出納帳,仕入l帳,外注工賃記入帳,経費明細表.賃金計算|帳,売上帳,買掛帳,売掛|帳,債

権債務記入帳,固定資産台帳)に二重に記入し,これを月次収支給括表なる特別の帳簿に総括

する簿記法である 31)と解説している。

との点,小倉は次のように述べている。すなわち,和式簿記は Ir庖卸下番』という長l阪に

既定の様式に従って会計計算簿で算定した残高あるいは累計を写し上げるのである。そのとき,

貸借対照表系統,損益計算書系統に区分し,それぞれがしかるべき順位に並べられる。今日の

実践でいえば,中小企業簿記嬰領による方法に酷似している。庖卸下書の上で期間帰属の修正,

すなわち,決算整理が施される。二系統に分けて集合せしめるという点では何ら異なるところ

はない。J32)という。これらを要約すると図23の青色申告を許容する帳簿組織となる。

図表23 青色申告を許容する帳簿組織

({I釈を記入する帳簿)

|※特定J&'lIi1訳帳|

( l-,iI~以外的取引)

区玉二回

目立EE

I *lItlt/IJJltiiill

山工

一一帳合の生成とその終駕一一 475

ii 簿記の技術移転

技術はそれが発明・考案されたからといって,直ちに社会環境に順応するものではなく,技

術移転のために周囲の環境との(技術的)対話が長らく行われて定着する。

洋式簿記は筆算を前提とするもので,そろばん(算板)を踏まえた和式簿記とは計算思考が

異なる。この国の簿記技法は江戸時代にすでに完成しており 商家の門外不出の秘技として伝

えられてきた。西洋のように印刷本テキストを残してこなかったことからこの生成・発展史を

検討する場合に文献史的アプローチは採りょうがない。

この国の洋式簿記の歴史は江戸時代の土着「帳合」簿記の上に明治になって複式簿記の技術

移転(のための対話。改良)を受け入れて定着する。筆者はこの技術移転の過程を伝存する実

践(家計)帳簿類で後付けてみた。

洋式簿記の代表は「複式簿記」である。これはもっぱら企業簿記(ないしは生産経済簿記)

といわれ,家計簿記(消費経済簿記)とは峻別される。前者は(家計から分離独立した)資本・

利益計算を前提とするこ重記帳簿記であるが,後者は(家庭の)経営管理に主眼を置き,必ず

しも二重記帳が要請されるものではない。

高価であったが豊富な和紙の供給があるこの固に多帳簿制収支簿記(諸帳簿聞の帳合わせ)

が江戸時代に完成する。そこではそろばん計算の延長にある「そろばん勘定」が西洋式の加法

的減法装置である「勘定口座Jと同ーの演算機能を果たしていた。すなわち,加法的減法を勘

定口座上で集計する西洋式に対して 和式は勘定口座をl帳簿上に展開しなくとも.そろばん上

で加減算をなし居卸下調ないしは集計表(試算表)が作成できるのである。和式簿は入金欄

と出金欄を洋式簿のように分けることなく,金額の頭に「入」ないし「出」と書くことで加算

も減算もこなし,残高を導く。また,その金額欄は筆算のように位を整えること(桁合わせ)

も必要がない,とれがまさに[そろばん勘定]の特徴である。

大恐慌を境に,世界的な産業合理化運動がおこり.更には戦後の中小企業保護政策や青色申

告制度普及とともに,大多数の零細企業の経理を支捜する税理士制度や検定簿記制度が生まれ,

そろばん勘定は洋式簿記に切り替えられていった。そして半世紀の後,筆がペンに英数字が

アラビア数字に代わっただけではなく,そろばん勘定意識も薄れ「帳合Jそのものを知る者は

いなくなってしまった。

iii 要約

ここで、取扱かった資料は,庖と奥の経理が混在する事業規模の帳面類であった。それゆえ,

集一一

家事記録の視点から帳合を考察せざるを得なかった。

手許資料に武家の記録がなかったが,紹介した 6ケースはこの国の経済発展の順に,米屋よろずや

(高屋),農家(製綿・製茶を含む),貸金業(農家金融),貸家業,漁業,会社重役らの帳面を

紹介すことができた。すなわち次のとおりである。

論必培白一一経476

江戸時代の帳合は商家や農家ばかりでなく,武家にあっても記帳されてきた。武家(サラリー

その収支の管理は侍本人が記マン)は,収入である扶持米を換金して生計をたてたことから,

録を残している。その記録内容は家計簿というよりは日記帳ないし手留め程度のものであった。

商家の場合は住込み手代の衣・食・医などの支出が一括して営業経費勘定(給金座など)に

集計される関係から.これらの支出は重要な費目とみなされてきた。また帳場の脇に独立して

下

、司

そ

置かれている祝儀・産育・葬礼儀帳簿類には現代の冠婚葬祭時の金品授受の原型であって,

豆腐などの商品切手」へ,れら帳簿に記載された(金銭以外の現物)贈答品から「米, i酉,

して「金銭」へとその受払い媒体の推移が見て取れた。

江戸末期の農家にあっては.貨幣の受払い記録はほとんど農民への金融に限られ,米,麦,

割などの穀類,麺類の数量計算や貸付量計算(高利貸しゃ庄屋が小作へ貸し付けた種もみ,端

境期の食糧の貸借)に関心があった。

明治期になると,津々浦々まで貨幣経済が浸透して,家事記録にあっても物畳計算(簿)よ

りも金額計算による記帳が主流となる。

文明開化の華やかなりし東京・日本橋にほど近い深川の地にあった高木家が.江戸の大庖・あつら

材木問屋から大正期には貸家業に転業していく時期の.特別に競えた和式縛が残されている。

取引は r1侵出納」から各帳簿に転記する形式をとり, I古の奥の経理は和式の「雑用簿」に残さ

れていた。

図表 24簡略な年表

近江・米屋苦六)占

1921大正 10

米屋1867慶臆 3

下総・山中家

描十|、|・岸本家1908明治 41

1884明治 17 1919大IE8

1939昭和 141913明治 45

1744延ギ元

農家

貸金業 1816文化 13

川・高木商府 貸家業

加 ・木商庖 業

者11・国吉家 会社役員

1834天保 5

①

②

③

④

⑤

⑤

1960昭和 351921大正 10

0数字は本稿で示した記帳引例のケース番号,下線は帳簿類の点在範囲,網掛けは業態を表す。

翻って.大正 12,13年のごく短い期間の漁師の帳簿は.所有するこ隻の漁船の,各々の収支

一一帳合の生成とその終駕一一 477

を「通い帳」を使って集計していた。船名別に収入とその生産原価を明らかにした興味深いも

のである。しかし,ご多分にもれず,出納帳では事業と家計の分離がなされていなかった。

大正 10年から約 40年にわたる家計記録を残したのは国吉家である。記l隈者は高等女学校で

最新の「家事経理」を習った新妻らしく,洋式の現金出納帳にそろばんを駆使して,集計・分

類・予算の策定を続けていた。単なる消費経済計算ではなく,創業家一族の資金繰りを遂行す

るために実収入以外の収入と実支出以外の支出を同ーの出納帳で管理していた。

この国の帳合を紹介した多くの文献は 複式決(検)算を採用するに足る大庖の資料を論じ

ている。しかし,実際はそのような記帳方法は希であり,多くは物量管理であり,冠婚葬祭簿

に重きを置く,事業と家計の混在した和帳簿体系で、あって,そろばん勘定を通じて分類集計さ

れるお替の家計管理用具であった。資本主または営業主が営む事業と家計が同居し,現代会計

が前提とする厳密な意味での資本・利益計算ではなかった。そして この帳合法は青色申告制

度導入期まで中小商屈で実践されてきたのである。

<注>

1 )川本享二著『江戸の数学文化J(岩波科学ライブラリー 1999)p.l8. 2)川本享二著『上掲瞥Jp.l8.

3) Friedrich Leitner,Gru河drissder Buchhaltullg und Bilanzkunde, 1 Bond.1909, S.36. (高寺貞男者『会計学ア

ラカルト』同文舘昭和 57年p.28より)

4) A.C.Littleton, Accounting Evolutionω1900.1933,p.24. (商寺貞男著『上掲骨jp.27目)5)小林嬬ー箸『紙の今昔J(新潮社 1986) pp.50 -51参照.

6)小林矯ー著『上掲世jp.52. 7)小林橋一箸『上掲世jp.63. 8)小林橋一箸『上掲瞥Jp.61.

9)小林矯ー著『上掲骨Jp.64. 10)小林矯ー著『上掲瞥Jpp.67 -68. 11)藤秀夫著『ノートや鉛僚が学校を変えたJ(平凡社 1988. 8.25) p.l52.

12)佐藤秀夫箸『上掲書Jp.l54. 13)小倉栄一郎稿『わが国固有限合法の史的展開J(雑誌『企業会計JVo1.32,06.1985年6月号)p.l02. 14)高寺貞男著『会計学アラカルトJ(同文舘 昭和 57年)p.l5.

15)小倉栄一郎稿「わが国固有帳合法の史的展開J(雑誌『企業会計.1Vo1.32,06.1985年6月号)p.l02. 16)土屋喬雄は「シャンドは,明治5年 (1872)10月l日勤務についてから 10ヶ月ほどの聞に『料法』を編

述することと,一応できたその原稿について大級省役人や筋一国立銀行行只に教えることの二つのイJ:引を

なしたJ(土屋喬雄箸『お履い外国人⑤金融・財政j鹿ぬ研究所出版会[昭和 44年]p.74.)と特いている。

平成22年 10月開催の日本会計史学会にて,白坂了(大東文化大学)氏が, C.C.Marsh ,The Theory and

Practice of Bank book-keeping and Joint stock accounts.1864.と刊行法jの一郎の煩似性を発見し,その後,片岡泰彦氏は「アラン・シャンドが『銀行簿記粉法J執餓にあたり,マルシュ銀行簿記砂の一世11を無断で

引用したことは明らかと思われるJ(J中岡若手彦制 rrマルシユの締記f!~.U に附する一考策)大東文化大学『経

済論集JNo.98,p.53JとNくに至っている。

17)久野秀男稿「先駆的株式会社の会計実務の先進性とその巡行現象」

478 一一経 営 論 集一一

学習院大学経済論集26巻 l号 (1989.6) p.32.

18)久野秀男稿「上掲論文Jp.32.

19)西川孝治郎著『上掲瞥Jp.237.

20)佐藤秀夫著『学校ことはじめ事典J(小学館 1987.11. 1) p.146参照。

21)国分操子著『日用宝鑑賞女の架上J(大倉瞥庖明治35年5月11日版)p.308参照。

22)田中学治箸「明治二十三年商法発布と和式帳合法」雑誌『会計J161巻6号 (2002)。

23)樹畢は『術事諭吉全集』第ー巻(岩波瞥脂 昭和 33年)で「明治6年の頃『帳合之法jを発布、七て件物は

売れたけれども,さてこの幌合法を商家の実地に用いて腐の帳面を改革したる者甚だ少なし。}柳か務JlI!せ

ざるを得ず。」と述べている。『帳合之法』の原著には本式の部の記帳事例がlから 4までがあるが. tM沢はその3.4を訳出しなかった。問題は4の事例に普通仕訳版.現金隈と売上I阪を特殊仕訳版とする;惚式簿

記の説明である。当時の実務を考えると各商家の慣習は多帳簿制収支簿記であったことから.税金制4ゃうad上限などのない帳簿組織を中小商庖は受け入れなかったのではなかろうか。木村和三郎著『科学としての

会計学(下)J(有斐閣 昭和 47年)p.72. 24) 西川孝治郎梢「明治前期家計簿記~史考」雑誌『会計j 48号1号 (1941)p.1l7 ..

25)中西新兵術箸『商庖簿記法J(共立社 昭和12年)序文 pp.2・3

26)小倉栄一郎稿「わが国固有の簿記会計法」小島男佐夫焚任編集『会計史よび会計学史』

(中央経済社昭和 54年 12月)p.264.

27)太田哲三務『近代会昔|側面史一会計学の 60年一J(中央経済社 1968)pp.114・121.28)掃久夫者『簿記運動史J(大蔵財務協会 1985)p.29参照。

29)捕久夫箸『上掲担FJpp.60・61参照。

30)日制裁方式は,多桁式現金出納帳が原形として考えられ.それはポストン式元帳(表式簿記)と liil械に現

金出納式仕訳元帳であり,わが国帳合が家計簿に応用されていく過程で,複式簿記によらずとも貸付1・収

支を明らかにできることを証明したものである。この努力は高等女学校家事科教科特・を検索する松平友子

や横山光子,山東純子ら家政学の成果である。なお,私案「現金出納式家計簿J(拓別大学 f経'i抑制Il研究j

No.68.2001)では,収支計算と貸借対照表の作成. We1efare の測定に言及しているので,参!!~されたい。

31)医|税庁広報課編 rr中小企業の帳簿のつけ方」解説ー中小企業簿記指導者講習会速記録ーJ1950.pp.81.84.参!!日。

32)小倉栄一郎稿「わが国固有の簿記会計法」小島男佐夫責任編集『会計史よび会計学史j

(中央経済社昭和 54年 12月)p.280目

(本稿は抑1,]1学中央研究院主催の東アジア三園における独自簿記発展史研究に際して t医者の担当した例)91(英

文)を加餅・修正したものである。)