modelos de supervisión basada en riesgo: el caso de …f3n%20... · riesgos que pueden afectar la...

TRANSCRIPT

Manuel Aguilera Verduzco

Presidente de laComisión Nacional de Seguros y Fianzas (CNSF-México)

Modelos de Supervisión basada en Riesgo:

el caso de la CNSF-México

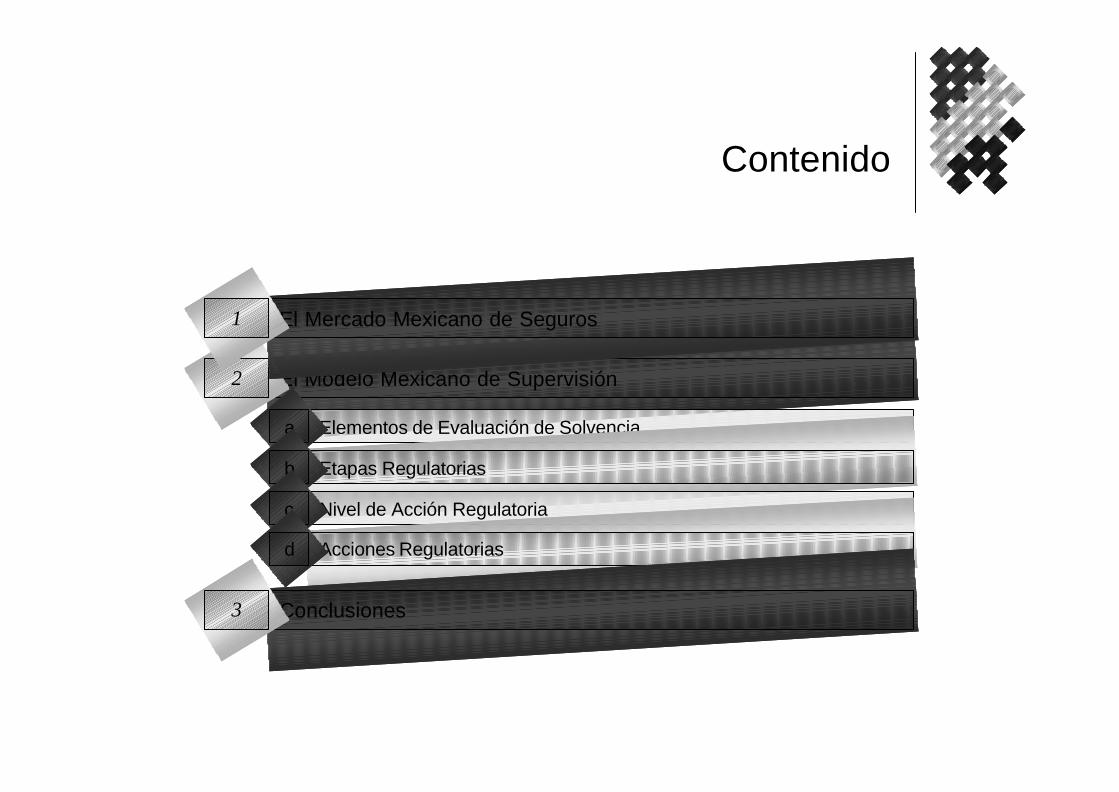

Contenido

El Modelo Mexicano de Supervisión2

Elementos de Evaluación de Solvenciaa

Etapas Regulatoriasb

Nivel de Acción Regulatoriac

Acciones Regulatoriasd

Conclusiones3

El Mercado Mexicano de Seguros1

Mercado Mexicano de SegurosCompañías aseguradoras supervisadas

43 43 43 4448

56

70 68 68 70

81

61

70

0

10

20

30

40

50

60

70

80

90

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Fuente: CNSF

Mercado Mexicano de SegurosPrima directa (tamaño del marcado)

43,259

126,250

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Fuente: CNSF

(mill

ones

de

peso

s, J

unio

200

3)

Mercado Mexicano de SegurosCrecimiento real de la Prima directa vs. PIB

0.9%

12.1%

-20%

-10%

0%

10%

20%

30%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Crecimiento real PIB Crecimiento real Prima Directa

Fuente: CNSF y SHCP

Mercado Mexicano de SegurosCrecimiento real de la Prima directa vs. PIB

-20%

-10%

0%

10%

20%

30%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Vida PensionesAccidentes y Enfermedades Daños sin AutosAutos Crecimiento real Prima Directa

Fuente: CNSF

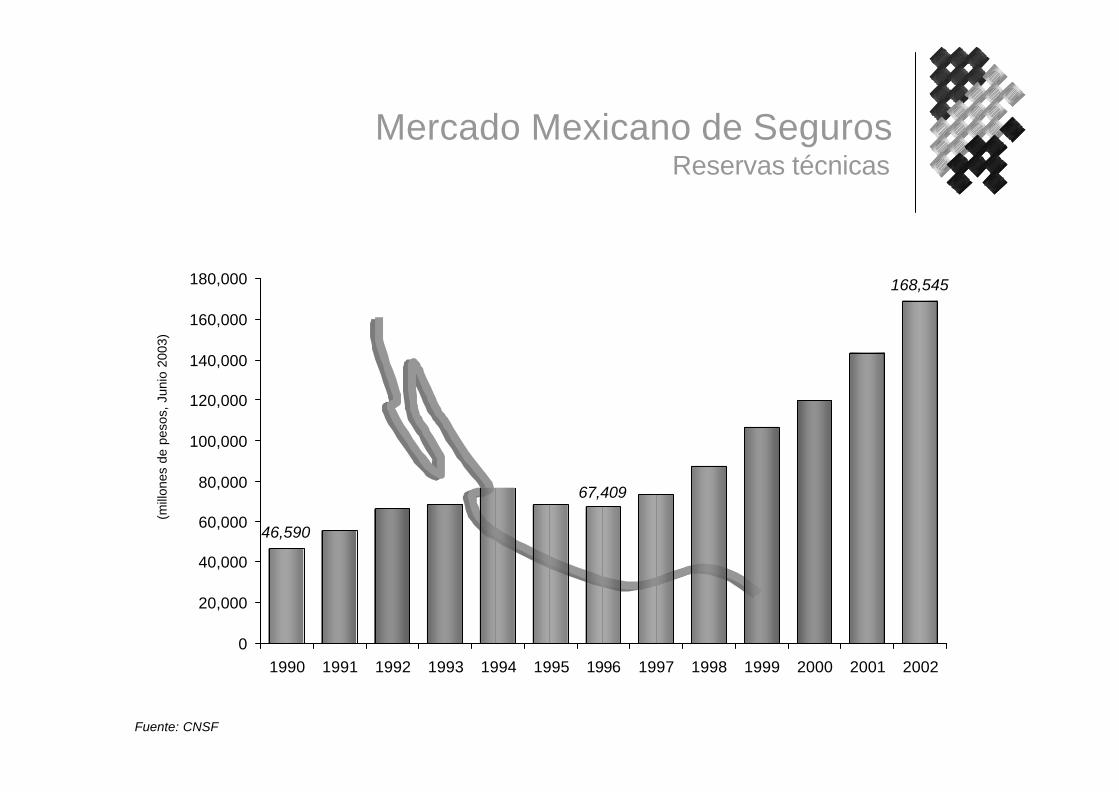

Mercado Mexicano de SegurosReservas técnicas

46,590

67,409

168,545

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Fuente: CNSF

(mill

ones

de

peso

s, J

unio

200

3)

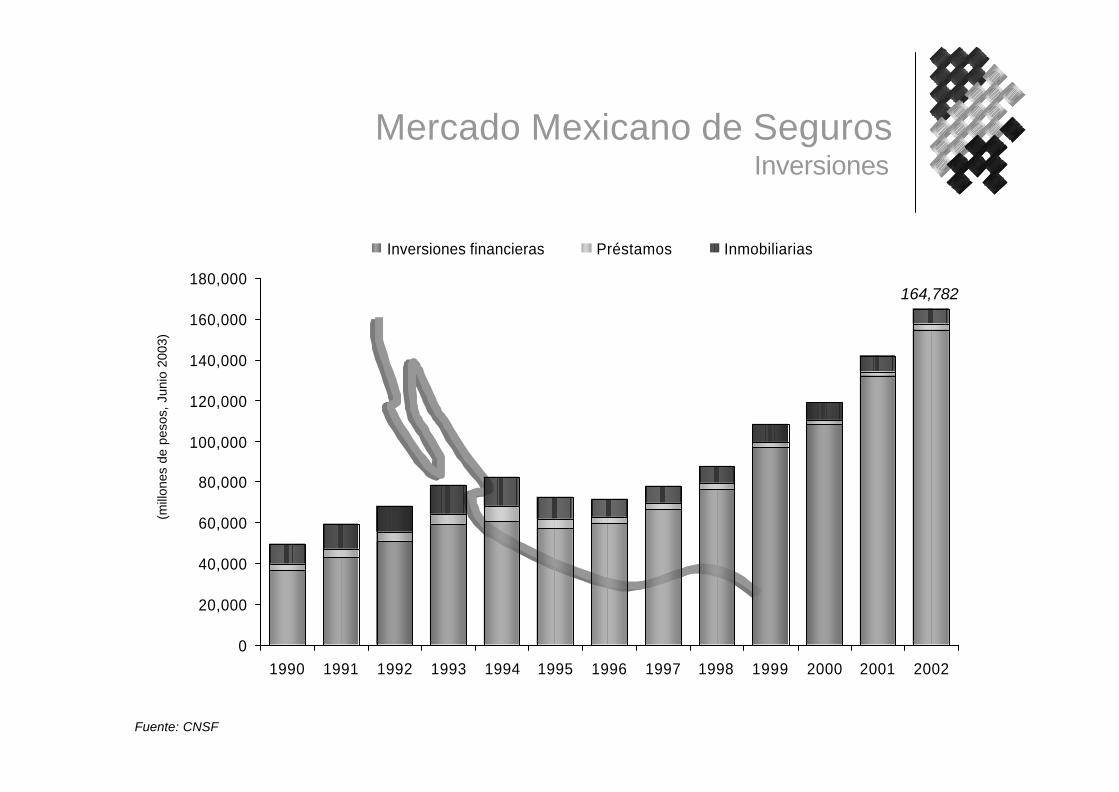

Mercado Mexicano de SegurosInversiones

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Inversiones financieras Préstamos Inmobiliarias

Fuente: CNSF

(mill

ones

de

peso

s, J

unio

200

3)

164,782

Contenido

El modelo Mexicano de supervisión2

Elementos de Evaluación de Solvenciaa

Etapas Regulatoriasb

Nivel de Acción Regulatoria c

Acciones Regulatoriasd

Conclusiones3

El Mercado Mexicano de Seguros1

Supervisión basada en riesgo:conceptos generales

l El enfoque tradicional de supervisión se basa en la noción de la verificación del cumplimiento por parte de las aseguradoras de diferente normas y regulaciones.

l Sin embargo, este enfoque no considera necesariamente, o de manera apropiada, la administración y vigilancia de riesgos que pueden afectar la solvencia, liquidez y estabilidad de las empresas de seguros supervisadas.

l El enfoque de supervisión basada en riesgo, por el contrario, se enfoca en los factores de riego que pueden afectar la posición de solvencia de una aseguradora.

Supervisión basada en riesgo:tres pilares

Gobierno Corporativo iii Terceros independientesii

Supervisori

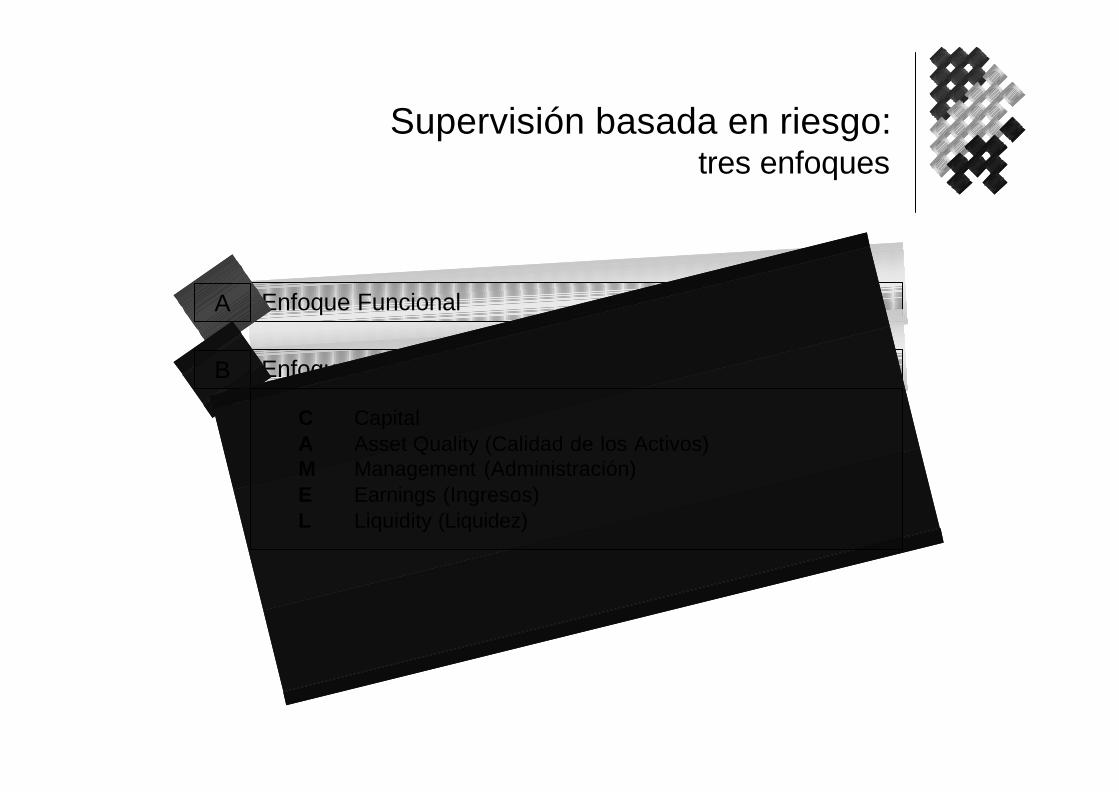

Supervisión basada en riesgo:tres enfoques

Enfoque FuncionalA

Enfoca la supervisión atendiendo a los factores de riesgo relacionados con las funciones generales de la operación aseguradora:

• Perspectiva Financiera• Perspectiva Técnico-Actuarial• Perspectiva de Reaseguro

Supervisión basada en riesgo:tres enfoques

Enfoque FuncionalA

Enfoque CAMEL / CARAMELB

C CapitalA Asset Quality (Calidad de los Activos)M Management (Administración)E Earnings (Ingresos)L Liquidity (Liquidez)

Supervisión basada en riesgo:tres enfoques

Enfoque FuncionalA

Enfoque CAMEL / CARAMELB

C CapitalA Asset Quality (Calidad de los Activos)R Reinsurance (Reaseguro)A Assessment of Liabilities (Medición de los Pasivos)M Management (Administración)E Earnings (Ingresos)L Liquidity (Liquidez)

Supervisión basada en riesgo:tres enfoques

Enfoque FuncionalA

Enfoque CAMEL / CARAMELB

Enfoque por Tipo de RiesgoC

Enfoca la supervisión atendiendo a los tipos de riesgo específicos que enfrenta la operación de una empresa de seguros:

• Riesgo de crédito• Riesgo de suscripción• Riesgo de mercado• Riesgo de legal• Riesgo de tarificación, etc.

Supervisión basada en riesgo:enfoque de la CNSF

l Desde 1995, la CNSF inició un programa de modernización y fortalecimiento de sus metodologías y procedimientos de supervisión.

l Este programa permitió el diseño e implantación de un sistema de supervisión basado en riesgo:

l Abandonó el enfoque tradicional de la simple verificación del cumplimiento de normas, y

l Se enfocó en los factores de riesgo que pueden afectar la solvencia, liquidez y estabilidad de las instituciones supervisadas.

Supervisión basada en riesgo:enfoque de la CNSF

l El nuevo esquema de supervisión de la CNSF se caracterizó por ser:

l Funcional: considerando las perspectivas financiera, actuarial y de reaseguro como sus ejes fundamentales

l Integrado: creando una visión completa de la operación de las instituciones supervisadas

l Sistematizado: basado en un sólido respaldo informático

l “En línea”: permitiendo contar con un diagnóstico permanente de la posición de riesgo de cada institución supervisada

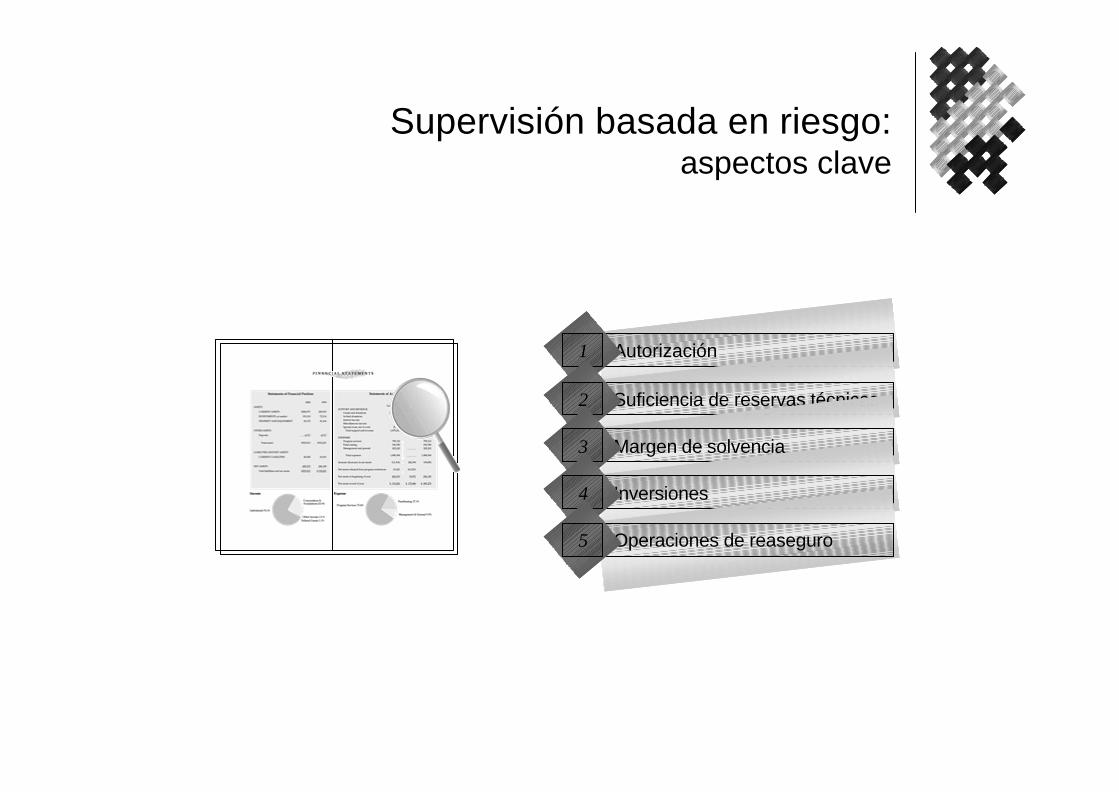

Supervisión basada en riesgo:aspectos clave

Autorización1

Suficiencia de reservas técnicas2

Margen de solvencia3

Inversiones4

Operaciones de reaseguro5

Supervisión basada en riesgo:enfoque funcional

l La CNSF basa su esquema de supervisión basada en riesgo en el enfoque funcional, para abordar desde esa perspectiva la supervisión de los aspectos clave en el cuidado de la solvencia de las instituciones supervisadas:

l Supervisión Financiera

l Supervisión Técnico-Actuarial

l Supervisión de Reaseguro

Contenido

El Modelo Mexicano de Supervisión2

Elementos de Evaluación de Solvenciaa

Etapas Regulatoriasb

Nivel de Acción Regulatoria c

Acciones Regulatoriasd

Conclusiones3

El Mercado Mexicano de Seguros1

Elementos de Evaluación de Solvencia

Certeza sobre la solvencia

Cantidad y calidad de la información analizada

q1 qn

s1

sn

Elementos de Evaluación de Solvencia

Certeza sobre la solvencia

Cantidad y calidad de la información analizada

Análisis de escritorio de información

s1

q1

Inspecciones in situ

s2

q2

Información de auditores externos

s3

q3

Información del mercado

s4

q4

Nivel de incertidumbresn

qn

Elementos de Evaluación de Solvencia

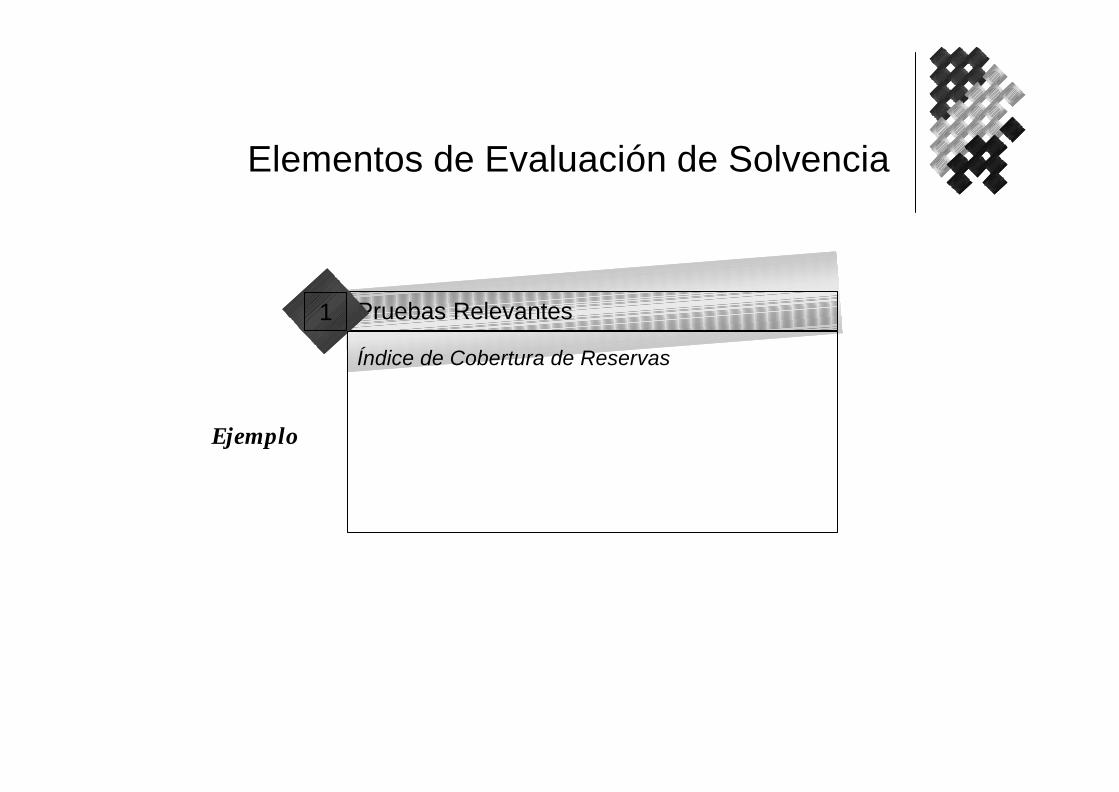

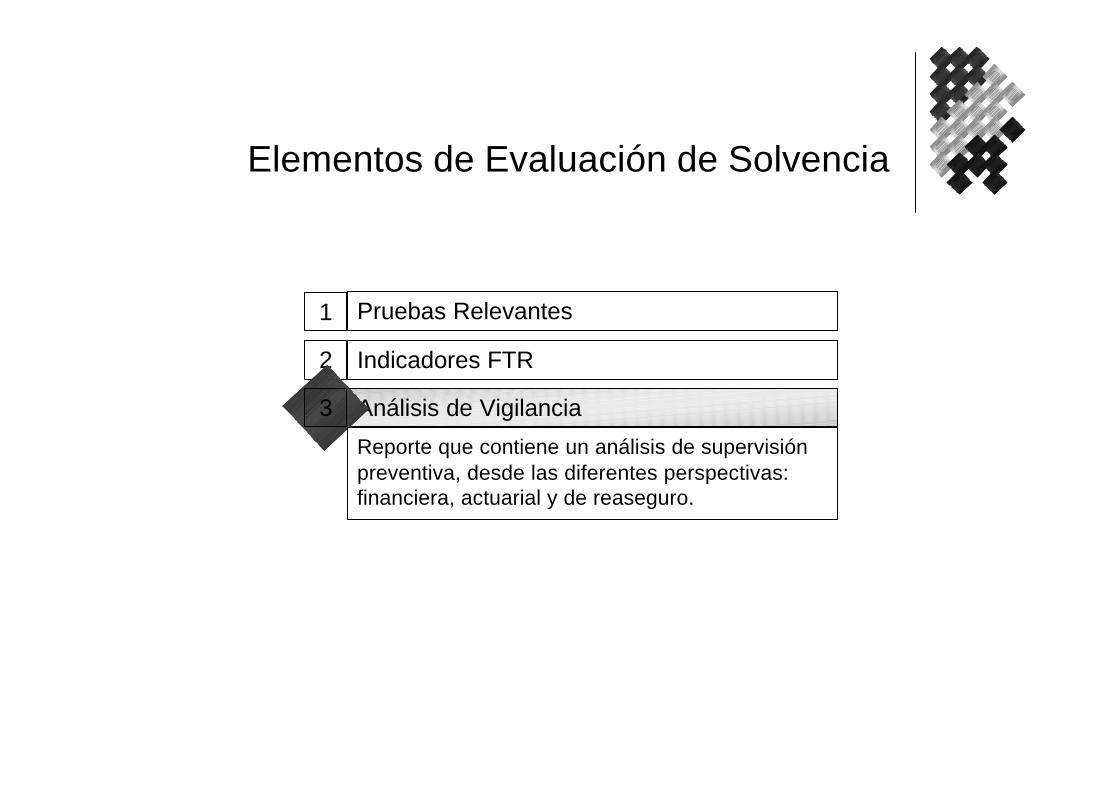

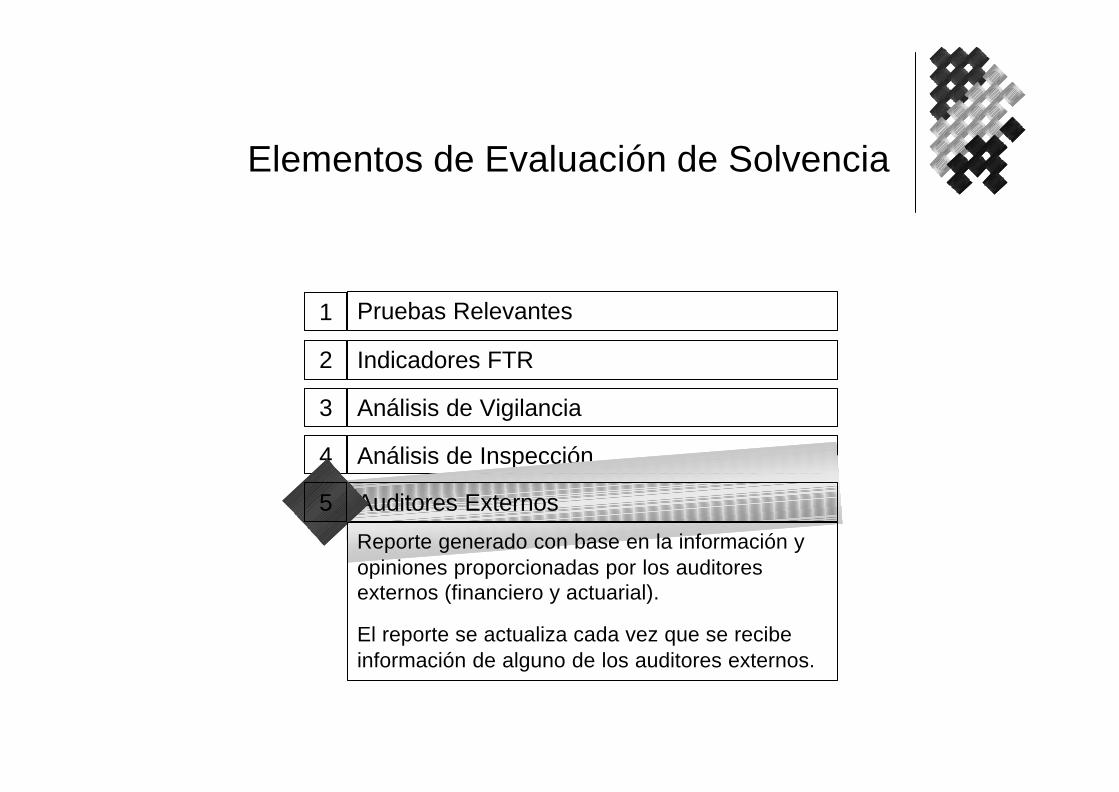

Pruebas Relevantes1

Indicadores relacionados con aspectos clave de la solvencia, tales como:

• Suficiencia de las reservas técnicas (por el lado del Pasivo)

• Cobertura de las reservas técnicas (por el lado del Activo)

• Margen de solvencia (cálculo y cobertura de los requerimientos de capital)

• Riesgo neto (relación entre primas y capital)

Elementos de Evaluación de Solvencia

Pruebas Relevantes1

Ejemplo

Índice de Cobertura de Reservas

TécnicasReservasAdmitidosActivosICRT

=

Elementos de Evaluación de Solvencia

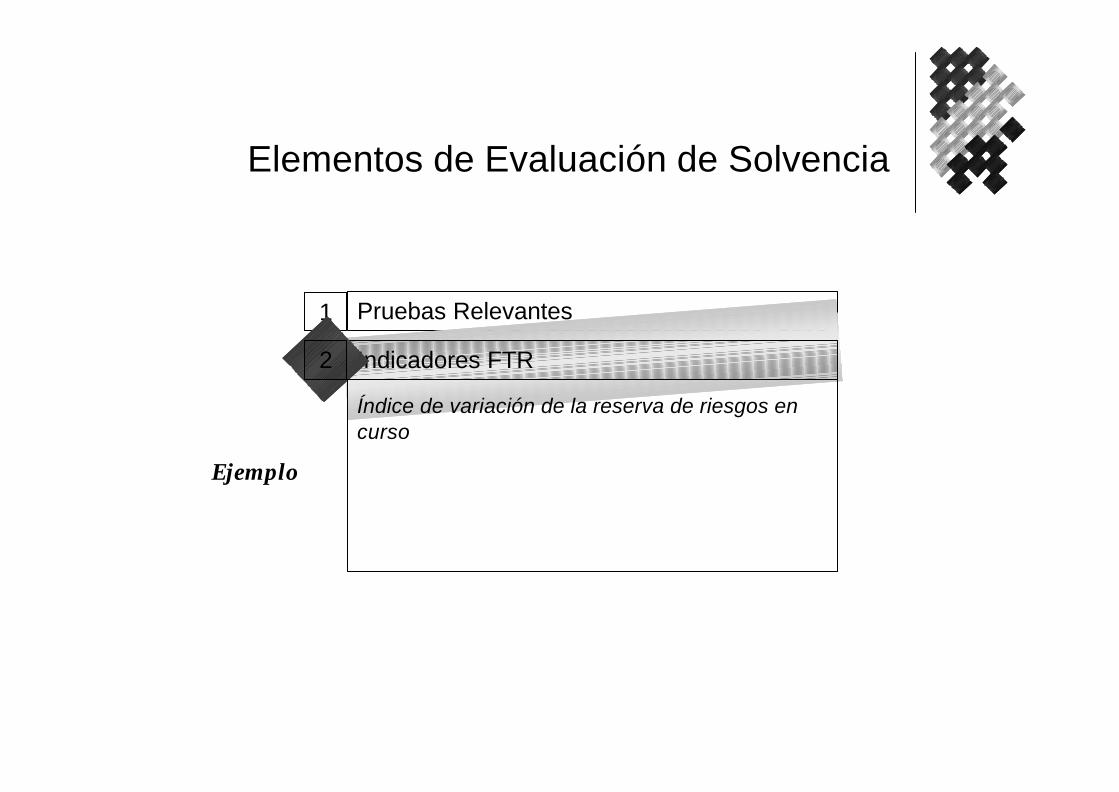

Pruebas Relevantes1

Indicadores FTR2

Un sistema de indicadores ponderados y con rangos de aceptabilidad, que refleja la posición financiera, técnica y de reaseguro de las compañías de seguros supervisadas.

Elementos de Evaluación de Solvencia

Pruebas Relevantes1

Indicadores FTR2

Ejemplo

Índice de variación de la reserva de riesgos en curso

EmitidaPriman curso riesgos eReserva deIVRRC

∆∆=

Elementos de Evaluación de Solvencia

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

Reporte que contiene un análisis de supervisión preventiva, desde las diferentes perspectivas: financiera, actuarial y de reaseguro.

Elementos de Evaluación de Solvencia

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

Análisis de Inspección4

Reporte que contiene una evaluación de las visitas de inspección realizadas, desde las diferentes perspectivas de la supervisión: financiera, actuarial y de reaseguro.

Elementos de Evaluación de Solvencia

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

Análisis de Inspección4

Auditores Externos5

Reporte generado con base en la información y opiniones proporcionadas por los auditores externos (financiero y actuarial).

El reporte se actualiza cada vez que se recibe información de alguno de los auditores externos.

Elementos de Evaluación de Solvencia

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

Análisis de Inspección4

Auditores Externos5

Inteligencia de Mercado6

Reporte integrado con información de diferentes fuentes: otros supervisores, administradores de empresas, intermediarios de seguro y reaseguro, información de quejas de asegurados, e información periodística y de medios especializados.

Contenido

El Modelo Mexicano de Supervisión2

Elementos de Evaluación de Solvenciaa

Etapas Regulatoriasb

Nivel de Acción Regulatoria c

Acciones Regulatoriasd

Conclusiones3

El Mercado Mexicano de Seguros1

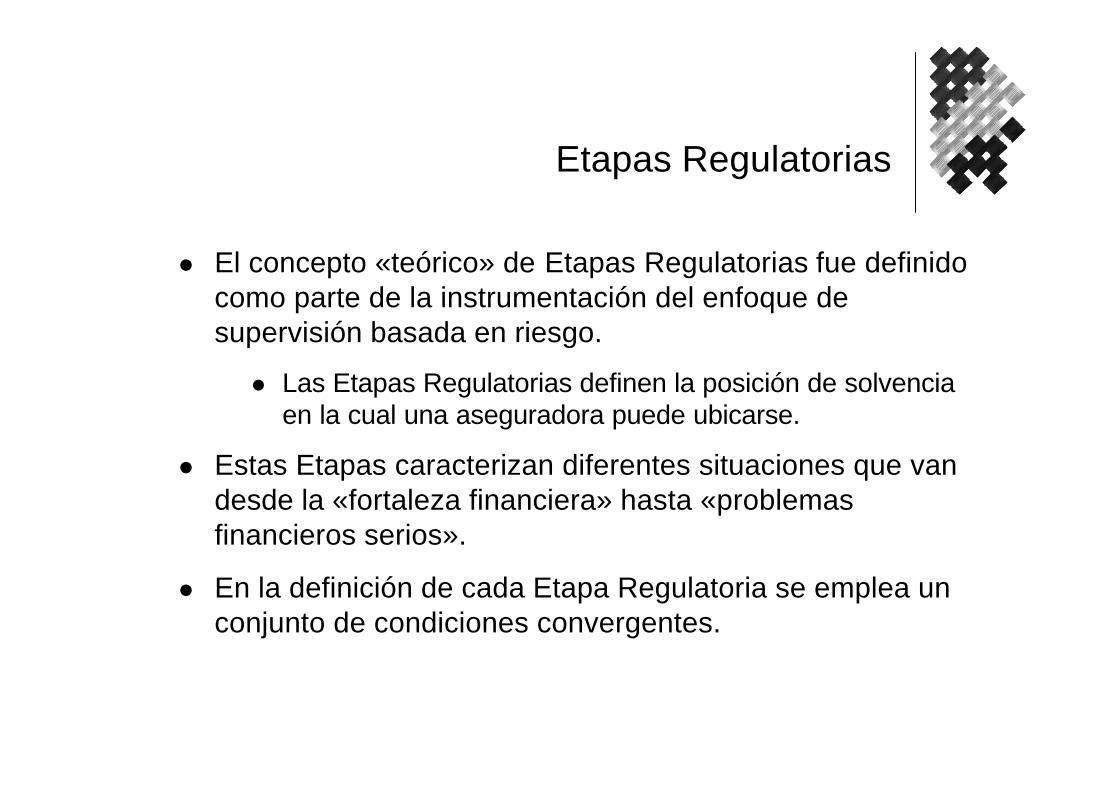

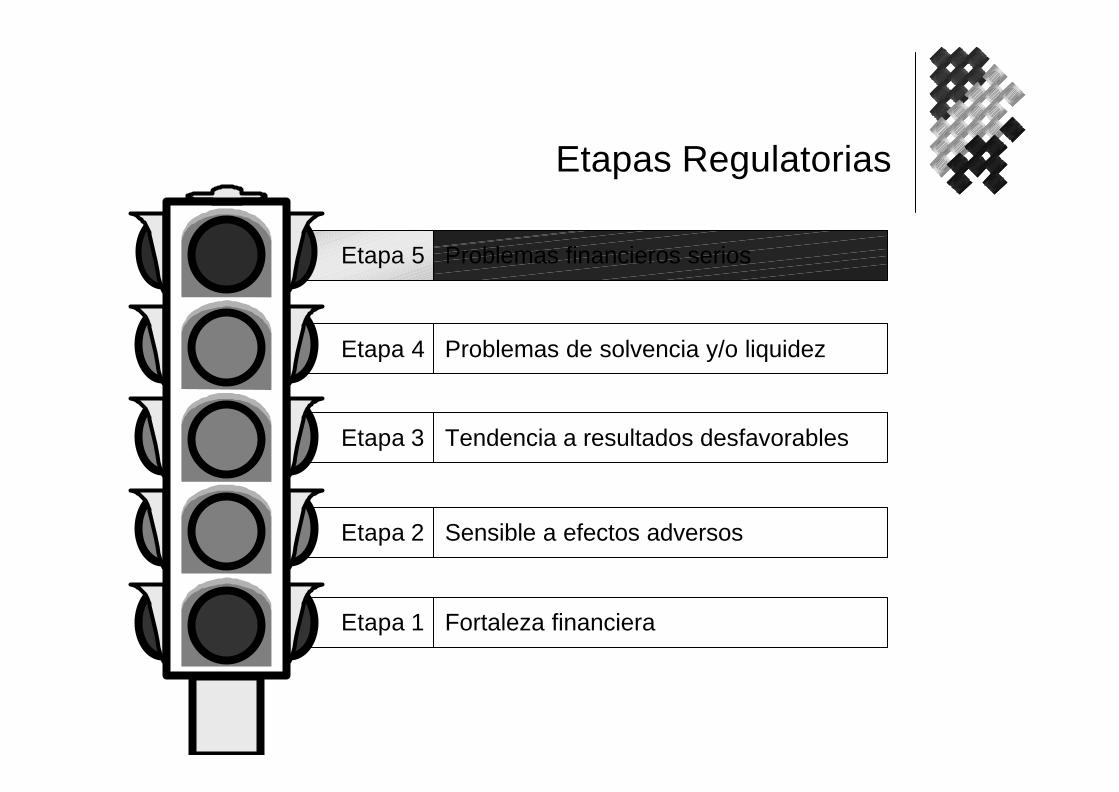

Etapas Regulatorias

l El concepto «teórico» de Etapas Regulatorias fue definido como parte de la instrumentación del enfoque de supervisión basada en riesgo.

l Las Etapas Regulatorias definen la posición de solvencia en la cual una aseguradora puede ubicarse.

l Estas Etapas caracterizan diferentes situaciones que van desde la «fortaleza financiera» hasta «problemas financieros serios».

l En la definición de cada Etapa Regulatoria se emplea un conjunto de condiciones convergentes.

Fortaleza financieraEtapa 1

Sensible a efectos adversosEtapa 2

Tendencia a resultados desfavorablesEtapa 3

Problemas de solvencia y/o liquidezEtapa 4

Problemas financieros seriosEtapa 5

Etapas Regulatorias

Contenido

El Modelo Mexicano de Supervisión2

Elementos de Evaluación de Solvenciaa

Etapas Regulatoriasb

Nivel de Acción Regulatoria c

Acciones Regulatoriasd

Conclusiones3

El Mercado Mexicano de Seguros1

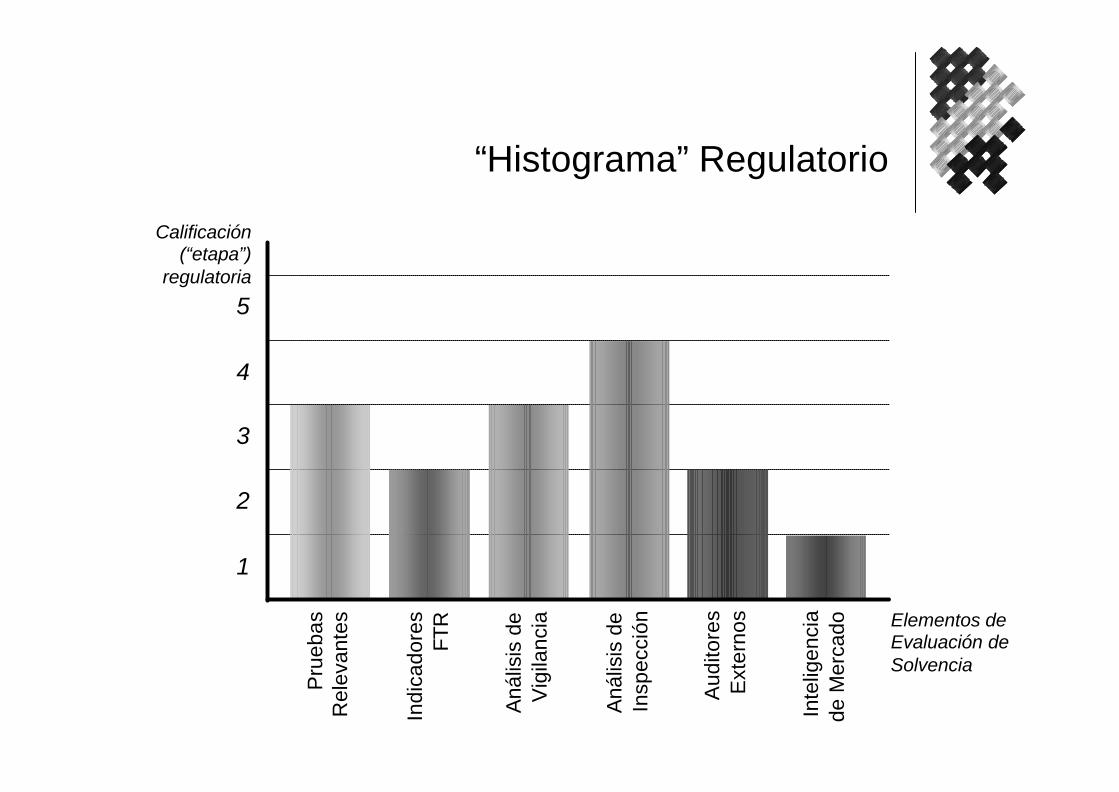

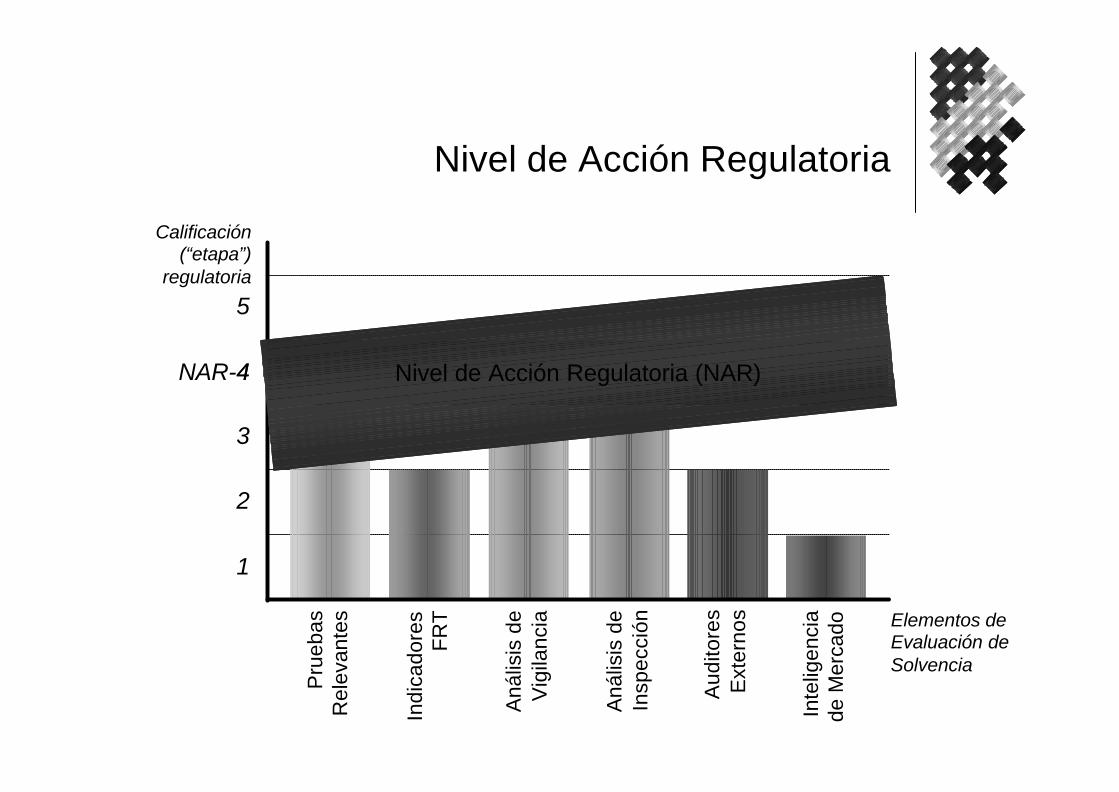

Nivel de Acción Regulatoria

l La Etapa Regulatoria Global de una aseguradora supervisada o Nivel de Acción Regulatoria (NAR), se determina considerando la calificación de los Elementos de Evaluación de Solvencia.

l El NAR actúa como una «luz roja» la cual debe ser analizada cuidadosamente a fin de:

l descartar posibles problemas en una aseguradora supervisada, y/o

l Adoptar medidas preventivas o correctivas.

“Histograma” Regulatorio

Pru

ebas

R

elev

ante

s

Indi

cado

res

FTR

Aná

lisis

de

Vig

ilanc

ia

Aná

lisis

de

Insp

ecci

ón

Aud

itore

s E

xter

nos

Inte

ligen

cia

de M

erca

do

5

4

3

2

1

Calificación (“etapa”)

regulatoria

Elementos de Evaluación de Solvencia

4NAR-4

Nivel de Acción Regulatoria

Pru

ebas

R

elev

ante

s

Indi

cado

res

FR

T

Aná

lisis

de

Vig

ilanc

ia

Aná

lisis

de

Insp

ecci

ón

Aud

itore

s E

xter

nos

Inte

ligen

cia

de M

erca

do

Nivel de Acción Regulatoria (NAR)

Calificación (“etapa”)

regulatoria

Elementos de Evaluación de Solvencia

5

3

2

1

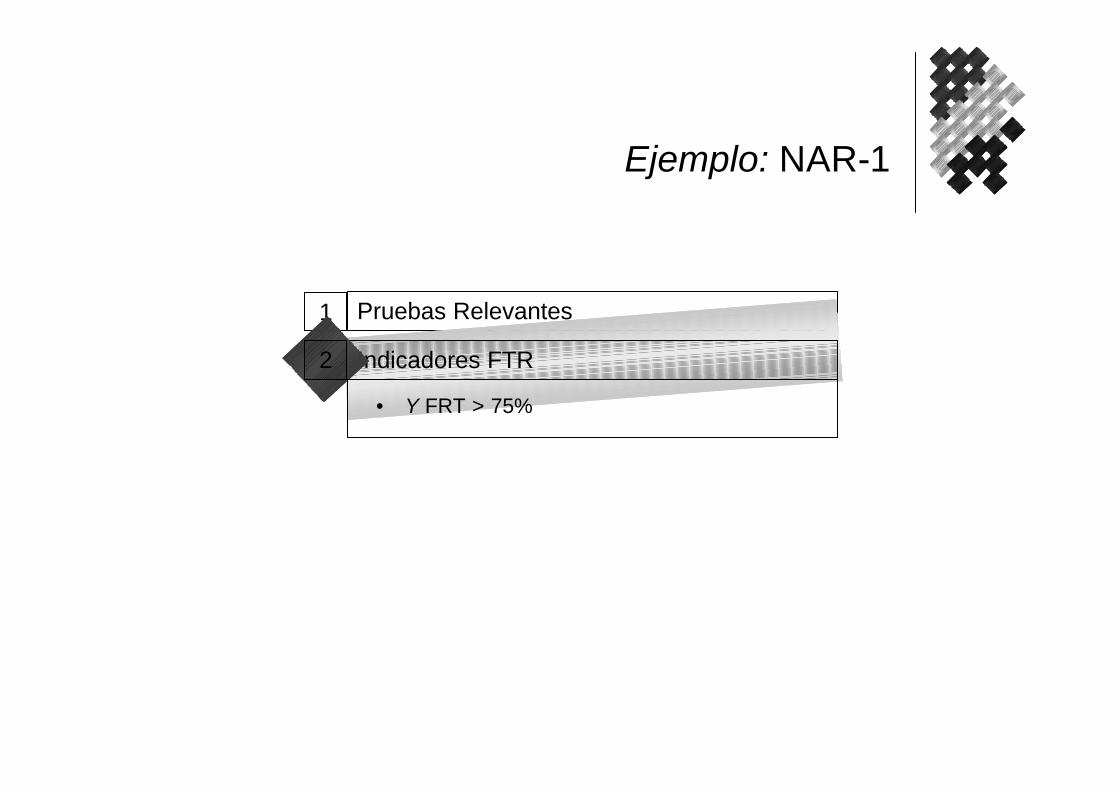

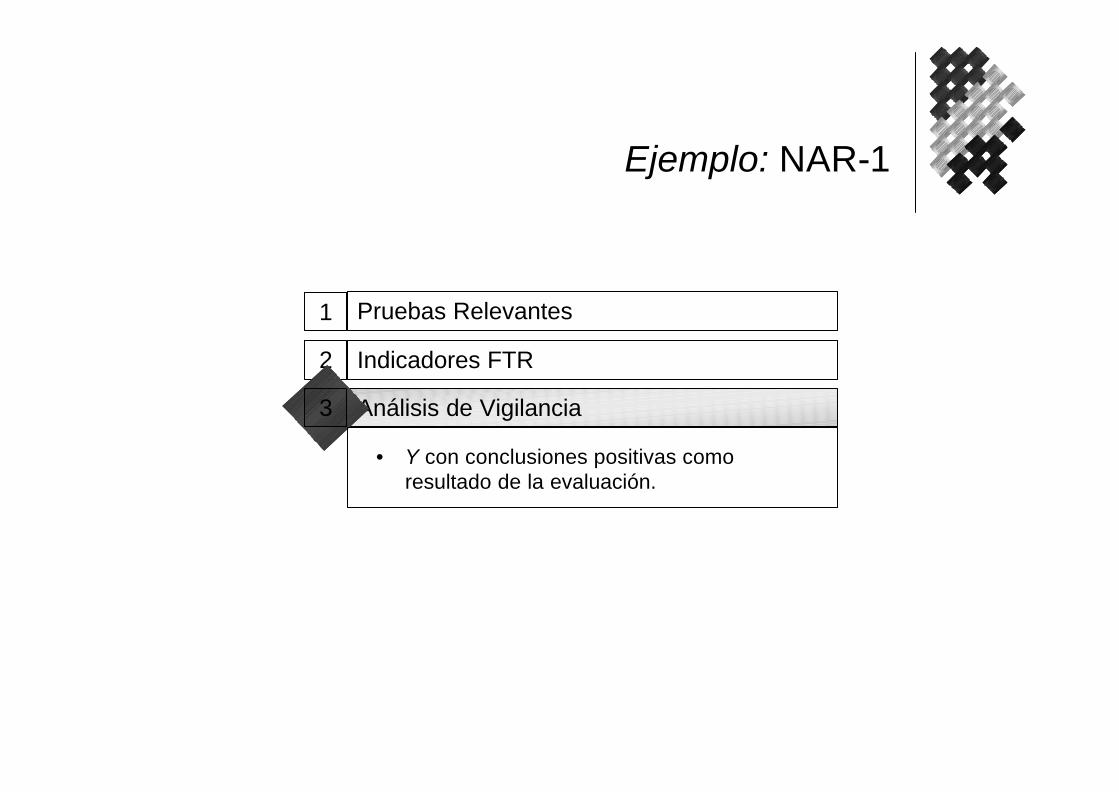

Ejemplo: NAR-1

Pruebas Relevantes1

• Índice de cobertura de reservas técnicas = 1.2, y

• Índice de cobertura del margen de solvencia = 1.25, y

• Índice de cobertura del capital mínimo pagado = 1, y

• Índice de suficiencia de la reserva de riesgos en curso = 1, y

• Índice de riesgo neto: en rango, y• Índice de operación de reaseguro: en rango.

Ejemplo: NAR-1

Pruebas Relevantes1

Indicadores FTR2

• Y FRT > 75%

Ejemplo: NAR-1

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

• Y con conclusiones positivas como resultado de la evaluación.

Ejemplo: NAR-1

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

Análisis de Inspección4

• Y sin observaciones relevantes en la última visita y sin observaciones pendientes de atender de visitas anteriores.

Ejemplo: NAR-1

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

Análisis de Inspección4

Auditores Externos5

• Y sin observaciones ni salvedades en sus dictámenes.

Ejemplo: NAR-1

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

Análisis de Inspección4

Auditores Externos5

Inteligencia de Mercado6

• Y con opinión positiva o sin comentarios relevantes.

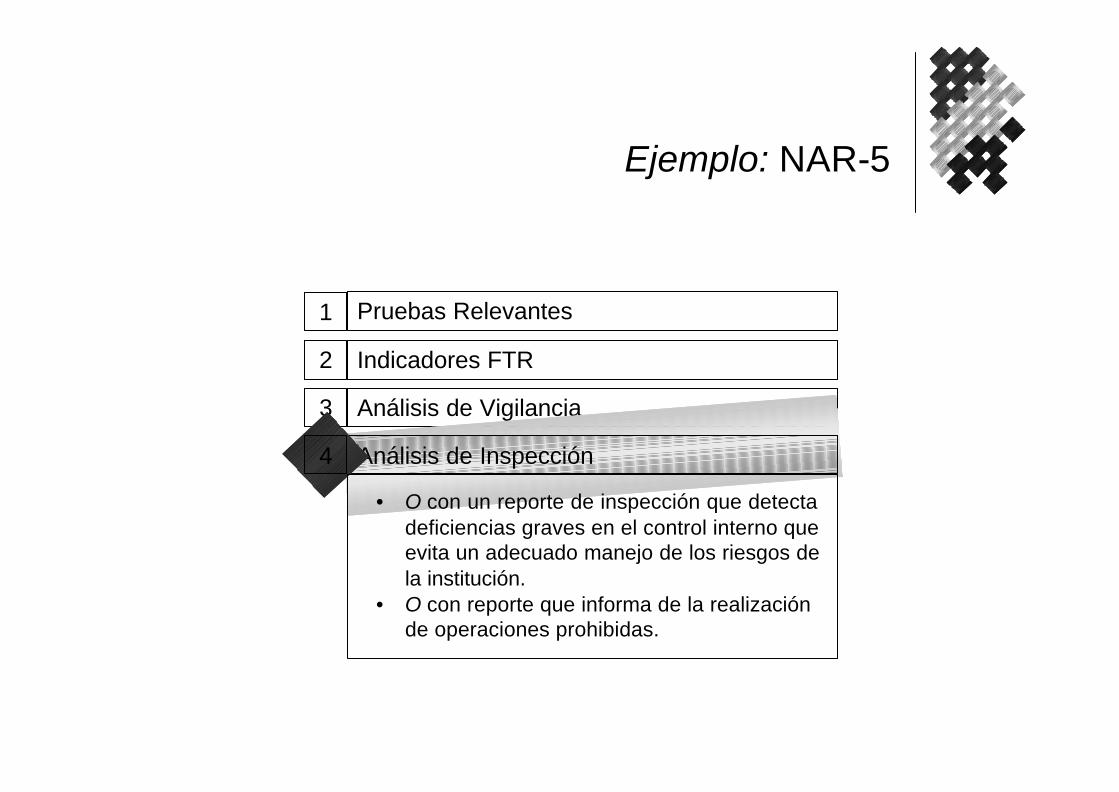

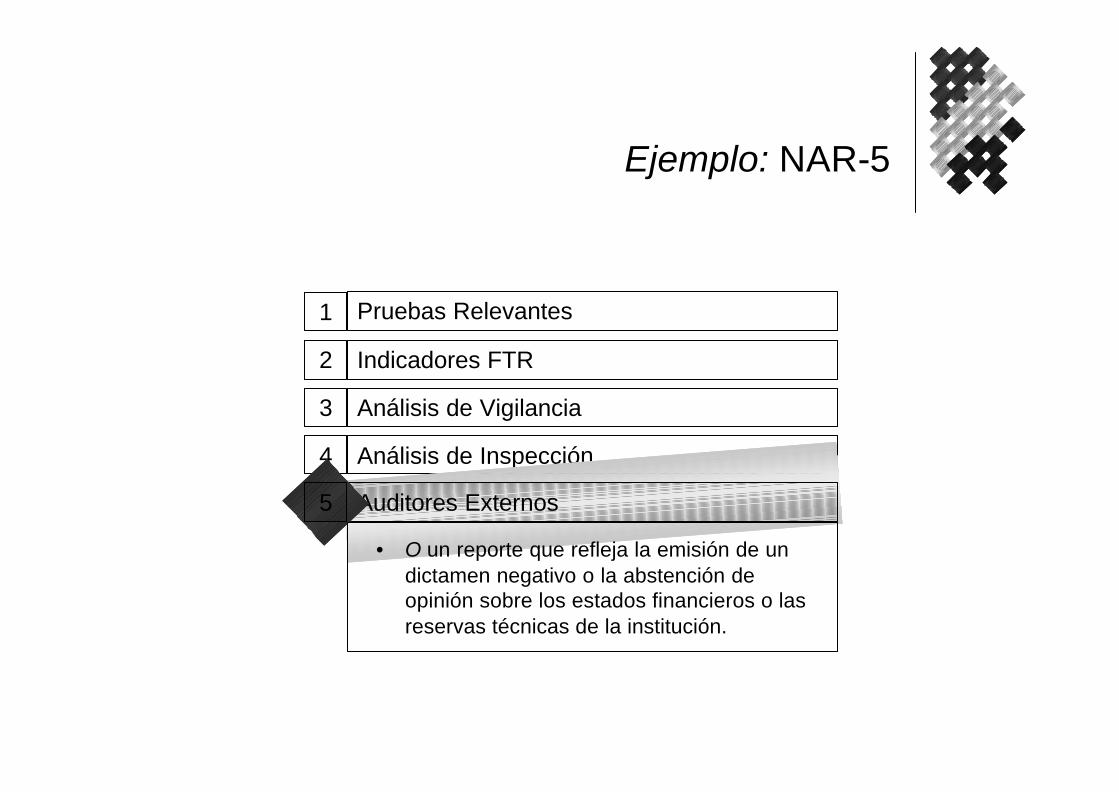

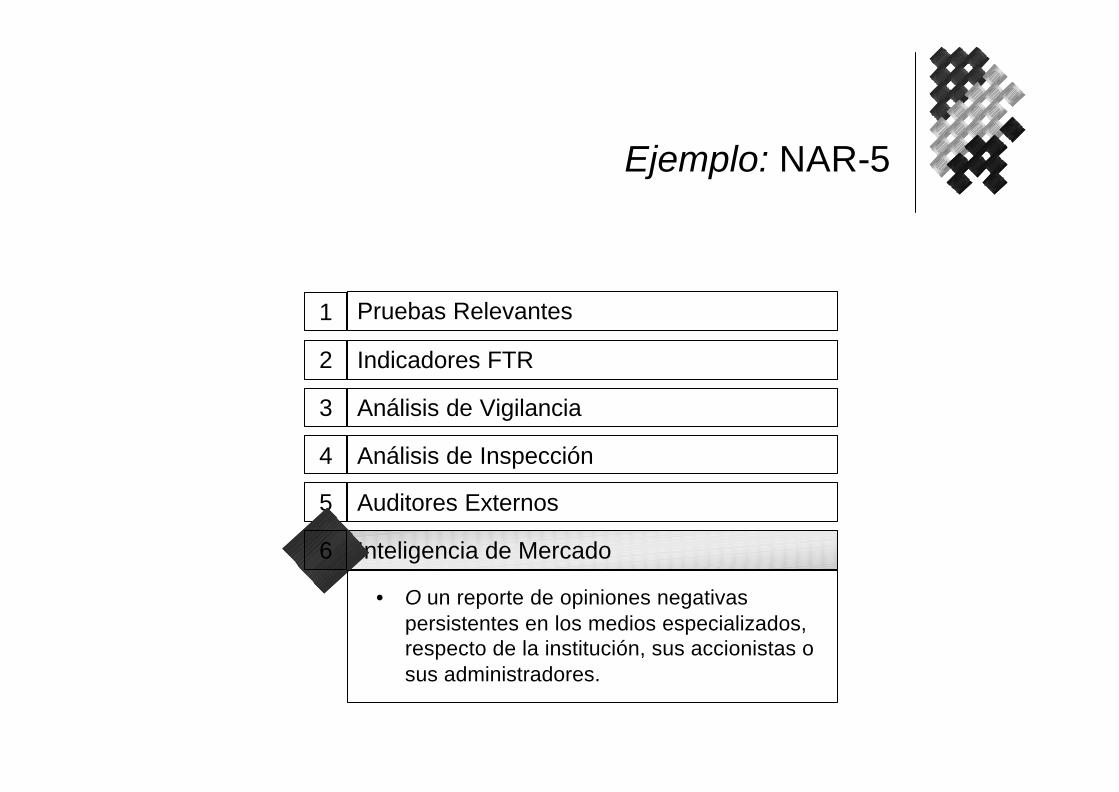

Ejemplo: NAR-5

Pruebas Relevantes1

• Índice de cobertura de reservas técnicas < 0.75, o

• Índice de cobertura del margen de solvencia < 0.75, o

• Índice de cobertura del capital mínimo pagado < 1.

Ejemplo: NAR-5

Pruebas Relevantes1

Indicadores FTR2

• O FTR < 40%

Ejemplo: NAR-5

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

• O con un reporte de conclusiones de vigilancia que confirme que la situación de la empresa continúa deteriorándose, sin ser corregida durante el período de regularización otorgado para el efecto.

Ejemplo: NAR-5

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

Análisis de Inspección4

• O con un reporte de inspección que detecta deficiencias graves en el control interno que evita un adecuado manejo de los riesgos de la institución.

• O con reporte que informa de la realización de operaciones prohibidas.

Ejemplo: NAR-5

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

Análisis de Inspección4

Auditores Externos5

• O un reporte que refleja la emisión de un dictamen negativo o la abstención de opinión sobre los estados financieros o las reservas técnicas de la institución.

Ejemplo: NAR-5

Pruebas Relevantes1

Indicadores FTR2

Análisis de Vigilancia3

Análisis de Inspección4

Auditores Externos5

Inteligencia de Mercado6

• O un reporte de opiniones negativas persistentes en los medios especializados, respecto de la institución, sus accionistas o sus administradores.

Contenido

El Modelo Mexicano de Supervisión2

Elementos de Evaluación de Solvenciaa

Etapas Regulatoriasb

Nivel de Acción Regulatoria c

Acciones Regulatoriasd

Conclusiones3

El Mercado Mexicano de Seguros1

NAR-4

Pru

ebas

R

elev

ante

s

Indi

cado

res

FR

T

Aná

lisis

de

Vig

ilanc

ia

Aná

lisis

de

Insp

ecci

ón

Aud

itore

s E

xter

nos

Inte

ligen

cia

de M

erca

do

Calificación(“etapa”)

regulatoria

Elementos de Evaluación de Solvencia

5

3

2

1

Nivel de Acción Regulatoria (NAR)

Acciones Regulatorias

NAR-4

Acciones Regulatorias

Acciones Regulatorias

Prevenir y/o corregir problemas detectados

Nivel de Acción Regulatoria (NAR)NAR-4

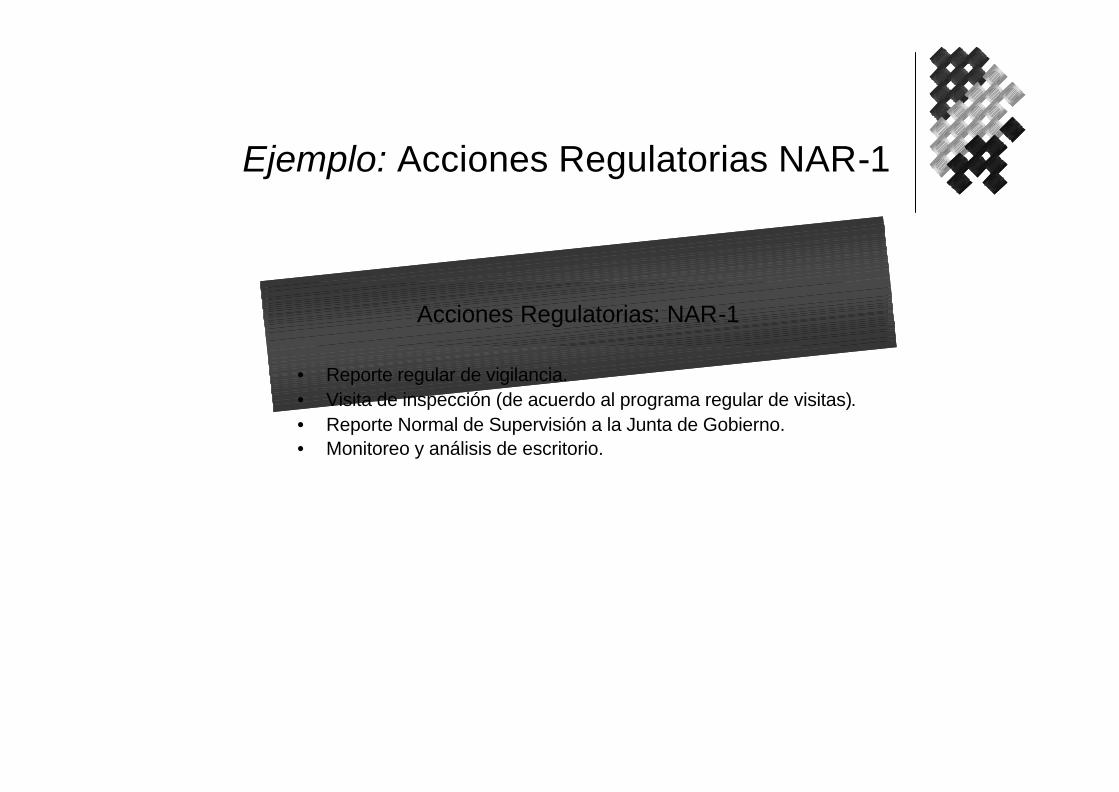

Ejemplo: Acciones Regulatorias NAR-1

Acciones Regulatorias: NAR-1

• Reporte regular de vigilancia.• Visita de inspección (de acuerdo al programa regular de visitas).• Reporte Normal de Supervisión a la Junta de Gobierno.• Monitoreo y análisis de escritorio.

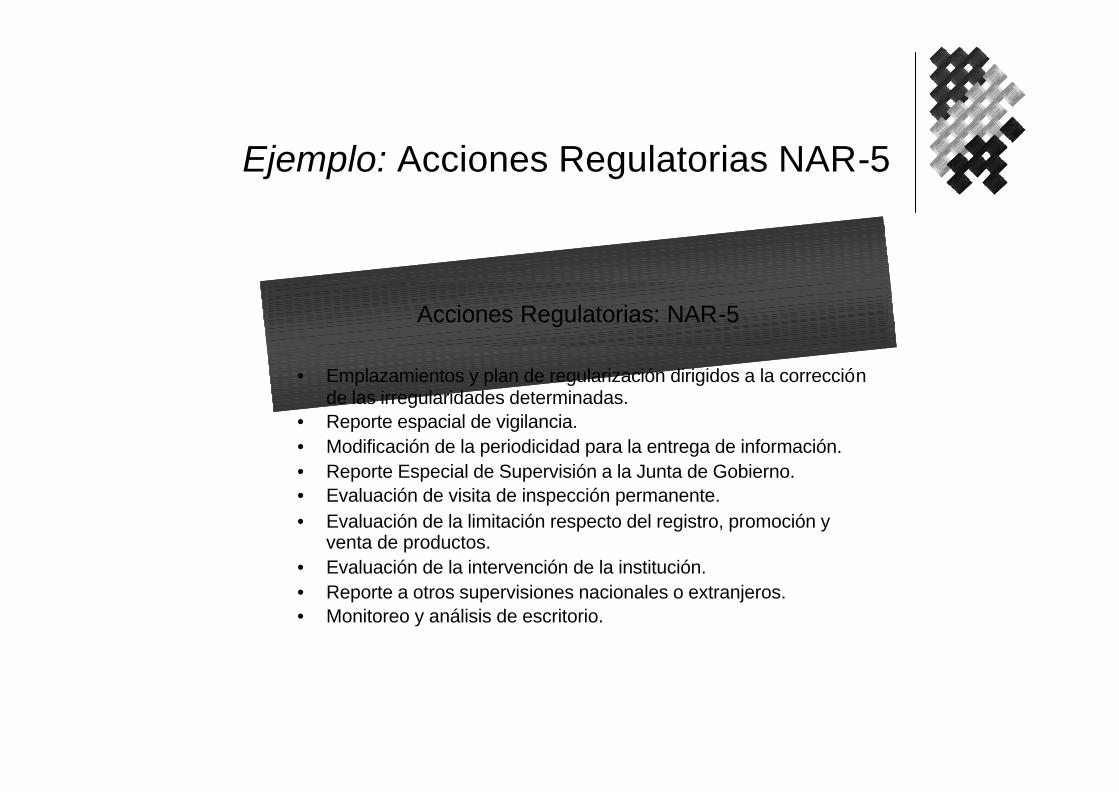

Ejemplo: Acciones Regulatorias NAR-5

Acciones Regulatorias: NAR-5

• Emplazamientos y plan de regularización dirigidos a la corrección de las irregularidades determinadas.

• Reporte espacial de vigilancia.• Modificación de la periodicidad para la entrega de información.• Reporte Especial de Supervisión a la Junta de Gobierno.• Evaluación de visita de inspección permanente.• Evaluación de la limitación respecto del registro, promoción y

venta de productos.• Evaluación de la intervención de la institución.• Reporte a otros supervisiones nacionales o extranjeros.• Monitoreo y análisis de escritorio.

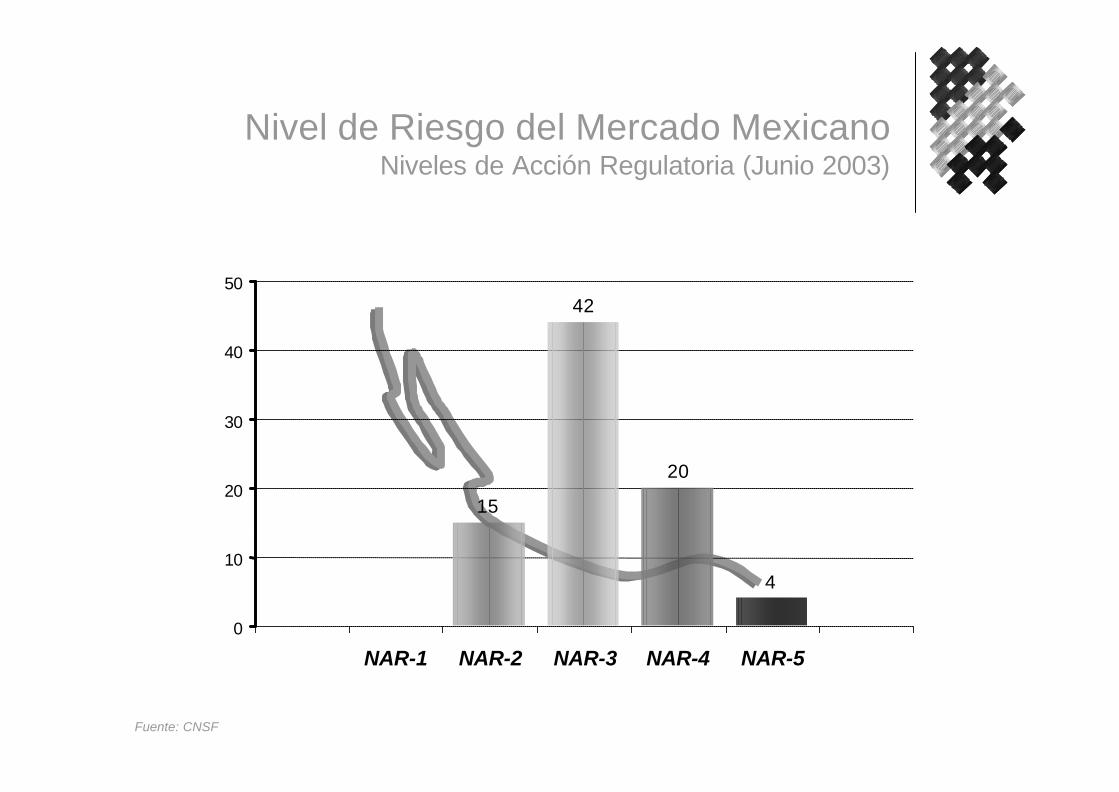

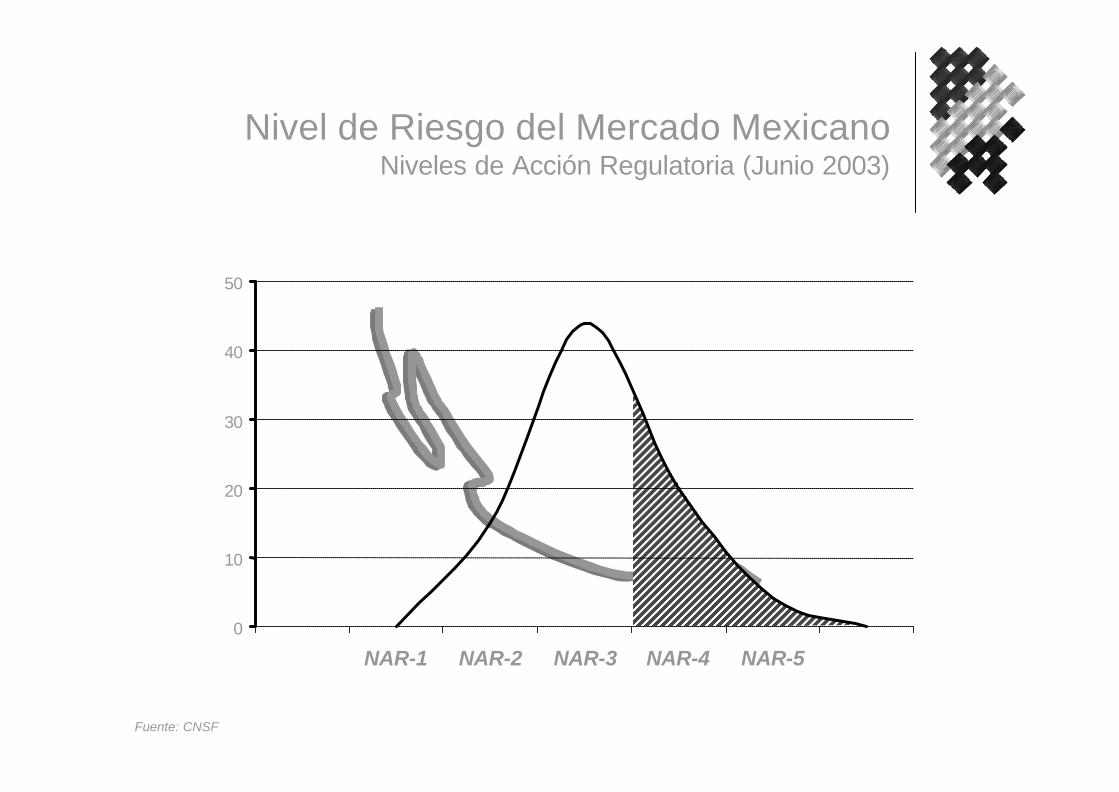

Nivel de Riesgo del Mercado MexicanoNiveles de Acción Regulatoria (Junio 2003)

Fuente: CNSF

0

10

20

30

40

50

NAR-1 NAR-2 NAR-3 NAR-4 NAR-5

15

42

20

4

Nivel de Riesgo del Mercado MexicanoNiveles de Acción Regulatoria (Junio 2003)

Fuente: CNSF

0

10

20

30

40

50

NAR-1 NAR-2 NAR-3 NAR-4 NAR-5

Nivel de Riesgo del Mercado MexicanoNiveles de Acción Regulatoria (Junio 2003)

Fuente: CNSF

0

10

20

30

40

50

NAR-1 NAR-2 NAR-3 NAR-4 NAR-5

Contenido

El Modelo Mexicano de Supervisión2

Elementos de Evaluación de Solvenciaa

Etapas Regulatoriasb

Nivel de Acción Regulatoriac

Acciones Regulatoriasd

Conclusiones3

El Mercado Mexicano de Seguros1

Conclusiones

l Actualización del esquema regulatorio

l Estándares y mejores prácticas internacionales

l Grado de desarrollo y particularidades de cada mercado

l Enfoque del marco regulatorio y de supervisión

l En la medida que el mercado se desarrolla en un ambiente de liberalización

l Abandonar el enfoque tradicional de cumplimiento de normas

l Enfatizar en el enfoque basado en riesgo

l Buscando en modelo más apropiado a las condiciones de cada mercado

www.cnsf.gob.mx

Modelos de Supervisión basada en Riesgo:

el caso de la CNSF-México