n.b. the financial informati on are available on page 283 ... ·...

TRANSCRIPT

European Court of Auditors—Annual reports concerning the financial year 2004

N.B. The financial information are available on page 283

Diario Oficialde la Unión Europea

ISSN 1725-244X

C 301

48o año

30 de noviembre de 2005Ediciónen lengua española Comunicaciones e informacionesNúmero de información Sumario Página

I Comunicaciones

Tribunal de Cuentas — Informes Anuales relativos al ejercicio 2004

2005/C 301/01 Informe Anual sobre la ejecución presupuestaria, acompañado de las respuestas de las instituciones . . 3

2005/C 301/02 Informe Anual sobre las actividades financiadas por los sexto, séptimo, octavo y noveno Fondos Europeosde Desarrollo (FED), acompañado de las respuestas de las instituciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . 249

Precio: 46 EURES

NOTA A LOS LECTORES

1. El Tribunal de Cuentas, en su calidad de auditor externo e independiente de la Unión Europea,publica todos los años un Informe Anual sobre la ejecución presupuestaria y un Informe Anual sobrelos FED. Estos informes anuales forman parte del procedimiento de aprobación de la gestión que cie-rra el ciclo presupuestario anual.

2. El artículo 274 del Tratado CE encomienda a la Comisión las competencias de ejecución del presu-puesto y la obligación de rendir cuentas por dicha ejecución, de conformidad con la reglamenta-ción (1) y el principio de buena gestión financiera. Los Estados miembros cooperan con la Comisiónpara garantizar que los créditos se utilizan conforme a los principios de buena gestión financiera.Los gastos comunitarios están sujetos a diferentes niveles de control en la Comisión, los Estadosmiembros y las administraciones nacionales beneficiarias. El Tribunal tiene como función evaluar lagestión financiera del sistema en su conjunto y, mediante esta evaluación, contribuye a mejorar lagestión del presupuesto de la Unión Europea.

3. Desde el ejercicio 1 994 el Tribunal tiene la obligación, en virtud del Tratado CE, de presentar al Par-lamento Europeo y al Consejo una declaración sobre la fiabilidad de las cuentas anuales de las Comu-nidades Europeas preparadas por la Comisión, bajo su responsabilidad, y sobre la regularidad y lega-lidad de las operaciones subyacentes. La declaración, que se basa en observaciones específicas acercade cada ámbito principal de la actividad comunitaria, constituye el núcleo central del Informe Anualdel Tribunal sobre la ejecución presupuestaria.

4. Además de los informes anuales, el Tribunal publica informes especiales sobre temas específicos ypresenta dictámenes sobre las propuestas de legislación comunitaria de carácter financiero. Los infor-mes especiales y los dictámenes se publican en el Diario Oficial de la Unión Europea y en el sitio webdel Tribunal (www.eca.eu.int). En el Anexo II del presente informe figura la lista de los informes ydictámenes aprobados por el Tribunal durante los últimos cinco años.

5. Los estados financieros del Tribunal correspondientes al ejercicio que finalizó el 31 de diciembrede 2004, junto con el informe del auditor externo, se publicarán en el Diario Oficial de la Unión Euro-pea. En el informe se certifica que los estados financieros reflejan una imagen fiel y cabal de la situa-ción y los resultados financieros y se presenta un análisis de los procedimientos administrativosy contables, la calidad de la gestión financiera y el sistema de control interno.

6. Los miembros del Tribunal de Cuentas son: Hubert WEBER (Presidente), Giorgio CLEMENTE, AunusSALMI, François COLLING, Maarten B. ENGWIRDA, Jean-François BERNICOT, Robert REYNDERS,Juan Manuel FABRA VALLÉS, Máire GEOGHEGAN-QUINN, Vítor Manuel da SILVA CALDEIRA,Lars TOBISSON, Hedda von WEDEL, David BOSTOCK, Morten Louis LEVYSOHN, Ioannis SAR-MAS, Július MOLNÁR, Vojko Anton ANTONČIČ, Gejza HALÁSZ, Jacek UCZKIEWICZ, Josef BON-NICI, Irena PETRUŠKEVIČIENĖ, Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Kikis KAZAMIAS.

(1) Además de las decisiones, los reglamentos del Consejo y las directivas que regulan los ingresos («recursos propios») y elReglamento Financiero aplicable al presupuesto general de la Unión Europea, hay una serie de reglamentos específicosde aplicación de las diversas políticas y los diversos instrumentos de la Unión. El Fondo Europeo de Desarrollo tiene supropio conjunto de reglamentos.

TRIBUNAL DE CUENTAS

Conforme a lo dispuesto en el artículo 248, apartados 1 y 4, del Tratado CE, en los artículos 143 y 181,apartado 2, del Reglamento (CE, Euratom) no 1605/2002 del Consejo relativo al Reglamento Financieroaplicable al presupuesto general de las Comunidades Europeas, y en los artículos 116 y 135, apartado 2,del Reglamento Financiero de 27 de marzo de 2003 aplicable al noveno Fondo Europeo de Desarrollo elTribunal de Cuentas de las Comunidades Europeas, en su reunión del día 28 de septiembre de 2005, ha

aprobado sus

INFORMES ANUALES

relativos al ejercicio 2004

Los informes, acompañados de las respuestas de las instituciones a las observaciones del Tribunal, han sidotransmitidos a las autoridades responsables de la aprobación de la gestión y a las demás instituciones.

30.11.2005 ES Diario Oficial de la Unión Europea C 301/1

INFORME ANUAL SOBRE LA EJECUCIÓNPRESUPUESTARIA

(2005/C 301/01)

30.11.2005 ES Diario Oficial de la Unión Europea C 301/3

ÍNDICEPágina

Introducción general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Capítulo 1 — Declaración de fiabilidad e información de apoyo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Capítulo 2 — Gestión presupuestaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Capítulo 3 — Ingresos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

Capítulo 4 — Política Agrícola Común . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

Capítulo 5 — Acciones estructurales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

Capítulo 6 — Políticas internas, incluida la investigación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159

Capítulo 7 — Acciones exteriores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185

Capítulo 8 — Estrategia de preadhesión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 205

Capítulo 9 — Gastos administrativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 217

Capítulo 10 — Instrumentos financieros y actividades bancarias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 237

Anexo I (1) — Información financiera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . III

Anexo II (1) — Informes y dictámenes aprobados por el Tribunal de Cuentas desde el año 2000 . . . . . . . . . XIX

(1) Los anexos correspondientes al Informe Anual sobre la ejecución presupuestaria figuran al final de esta publicación.

30.11.2005 ES Diario Oficial de la Unión Europea C 301/5

INTRODUCCIÓN GENERAL

0.1. El presente documento, que se refiere al ejercicio 2004,incluye el 28º Informe Anual del Tribunal sobre la ejecución delpresupuesto general de la Unión Europea y su Informe Anualsobre los Fondos Europeos de Desarrollo. El documento mantienela misma estructura establecida para los últimos informes anua-les: la declaración de fiabilidad se presenta en el capítulo 1; lasobservaciones esenciales sobre la gestión presupuestaria figuranen el capítulo 2; los capítulos 3 a 9 informan sobre los ingresos ylas actividades financiadas por distintas partes del presupuesto,reflejando las rúbricas de las perspectivas financieras; y el capí-tulo 10 trata los instrumentos financieros y las actividades ban-carias. Las respuestas de la Comisión y, en su caso, las de lasdemás instituciones, se presentan con los informes.

0.2. Por lo que atañe al Informe Anual sobre la ejecución delpresupuesto general, los capítulos relativos a los ingresos y losprincipales ámbitos de gastos contienen los siguientes elementosfundamentales:

— análisis detallados y resultados de los trabajos de auditoríallevados a cabo en el contexto de la declaración de fiabilidaden forma de observaciones específicas,

— resultados del seguimiento de los progresos realizados enaplicación de las recomendaciones formuladas por el Tribu-nal y las autoridades presupuestarias a raíz de anterioresauditorías,

— resúmenes de los informes especiales publicados por el Tri-bunal desde su último Informe Anual.

0.3. Las observaciones específicas se basan en una evaluacióndel funcionamiento de los principales sistemas de control y super-visión de los ingresos y de cada ámbito de gasto, en los resulta-dos de los controles efectuados por el Tribunal respecto de lasoperaciones subyacentes, en una evaluación del informe anual deactividad y de las declaraciones de los directores generales y, siprocede, en los resultados de los trabajos efectuados por otrosauditores. La apreciación global del conjunto de estos elementosconstituye la base de la declaración de fiabilidad presentada en elcapítulo 1. Además, en los anexos a los capítulos 4 a 9 figuran loselementos aplicados para el seguimiento y la evaluación de la ges-tión financiera del presupuesto comunitario.

0.4. 2004 se vio marcado por la adhesión, el 1 de mayo, de dieznuevos Estados miembros, lo que significó la mayor ampliaciónde la historia de la UE. La reforma de la gestión financiera de laComisión continuó consolidándose en ese ejercicio, en el que porprimera vez el presupuesto se decidió y ejecutó en su integridadconforme al sistema de presupuestación por actividades. Ello diolugar a un cambio en la forma de presentar la información finan-ciera, de manera que ahora los detalles figuran en el presupuestopor ámbito político de presupuestación por actividades.

0.5. La Comisión siguió preparándose para introducir plena-mente en 2005 el sistema de contabilidad de ejercicio, lo querepresenta una reforma fundamental en el modo de elaborar lascuentas y presentar la información financiera. El capítulo 1 de esteInforme (véanse los apartados 1.21 a 1.45) contiene los resulta-dos de los trabajos de auditoría llevados a cabo en el contexto deeste proceso en curso, en particular el proceso clave de estableci-miento de saldos de apertura. El trabajo del Tribunal muestra quela Comisión necesita realizar más esfuerzos para poder presentaruna información contable exacta de aquí al final del ejercicio2005.

0.6. Desde el inicio del proceso de reforma en 2000, el Tribu-nal ha observado progresos en la manera en que la Comisión seorganiza y gestiona el presupuesto comunitario. Han mejoradosus controles sobre el gasto que gestiona directamente. No obs-tante, todavía es preciso realizar un esfuerzo importante, en par-ticular en los ámbitos del presupuesto gestionados de forma com-partida con los Estados miembros. Es de una importancia crucialque la Comisión y los Estados miembros colaboren para identifi-car las debilidades en la concepción y el funcionamiento de losregímenes e introducir las medidas correctoras apropiadas.

0.7. En abril de 2004, el Tribunal publicó su Dictamenno 2/2004 (1) sobre el modelo de «auditoría única», que incluíauna propuesta de marco de control interno comunitario. El dic-tamen estaba basado en la experiencia adquirida por el Tribunalen su trabajo de auditoría a lo largo de muchos años, en particu-lar a través de las debilidades identificadas en los sistemas de con-trol interno, tanto a escala de la instituciones europeas como delos Estados miembros. Estas debilidades dan lugar a un númerosignificativo de errores en el contexto de las operaciones subya-centes de gran parte del presupuesto. El Tribunal proponía que sedesarrollaran los sistemas existentes o se concibieran unos nue-vos y que se aplicaran en la Comisión y en los Estados miembrosde manera coordinada, a partir de unos principios y normascomunes. Además, estos sistemas deberían idearse de manera quese logre un equilibrio adecuado entre el coste de los controles ylos beneficios que éstos aportan desde el punto de vista de la ges-tión del riesgo de irregularidades.

0.8. La Comisión reaccionó de manera positiva al Dictamen delTribunal y, en su Comunicación de junio de 2005 (2) propusouna hoja de ruta para un marco de control interno integrado. LaComisión reconoce la importancia de que los ciudadanos de laUnión tengan una garantía razonable de que los fondos públicoscomunitarios se gestionan de manera legal y regular. Al mismotiempo, con unas normas bien definidas y objetivas para los sis-temas de control interno, el Tribunal dispondría de una base obje-tiva para evaluar la concepción y funcionamiento de los mismosa la hora de auditarlos, aumentando así la eficacia de su trabajo.

(1) DO C 107 de 30.4.2004.(2) COM(2005) 252 final, de 15.6.2005.

30.11.2005 ES Diario Oficial de la Unión Europea C 301/7

CAPÍTULO 1

Declaración de fiabilidad e información de apoyo

ÍNDICE

Apartados

Declaración de fiabilidad I-VIII

Fiabilidad de las cuentas II-IV

Legalidad y regularidad de las operaciones subyacentes V-VIII

Información de apoyo a la declaración de fiabilidad 1.1-1.86

Introducción 1.1-1.5

Fiabilidad de las cuentas 1.6-1.45

Informes consolidados sobre la ejecución presupuestaria (ingresos y gastos) 1.12-1.15

Estados financieros consolidados 1.16-1.20

Plan de acción sobre la modernización de la contabilidad 1.21-1.45

Legalidad y regularidad de las operaciones subyacentes 1.46-1.53

El enfoque DAS del Tribunal 1.46-1.47

Resultados de la fiscalización en el marco de la DAS 2004 1.48-1.53

Sistema de control interno de la Comisión 1.54-1.86

Alcance de la fiscalización 1.54

Tomas de posición por la Comisión 1.55-1.70

Progresos realizados en materia de refuerzo del sistema de control interno 1.71-1.83

Hacia un marco de control interno comunitario 1.84-1.86

30.11.2005 ES Diario Oficial de la Unión Europea C 301/9

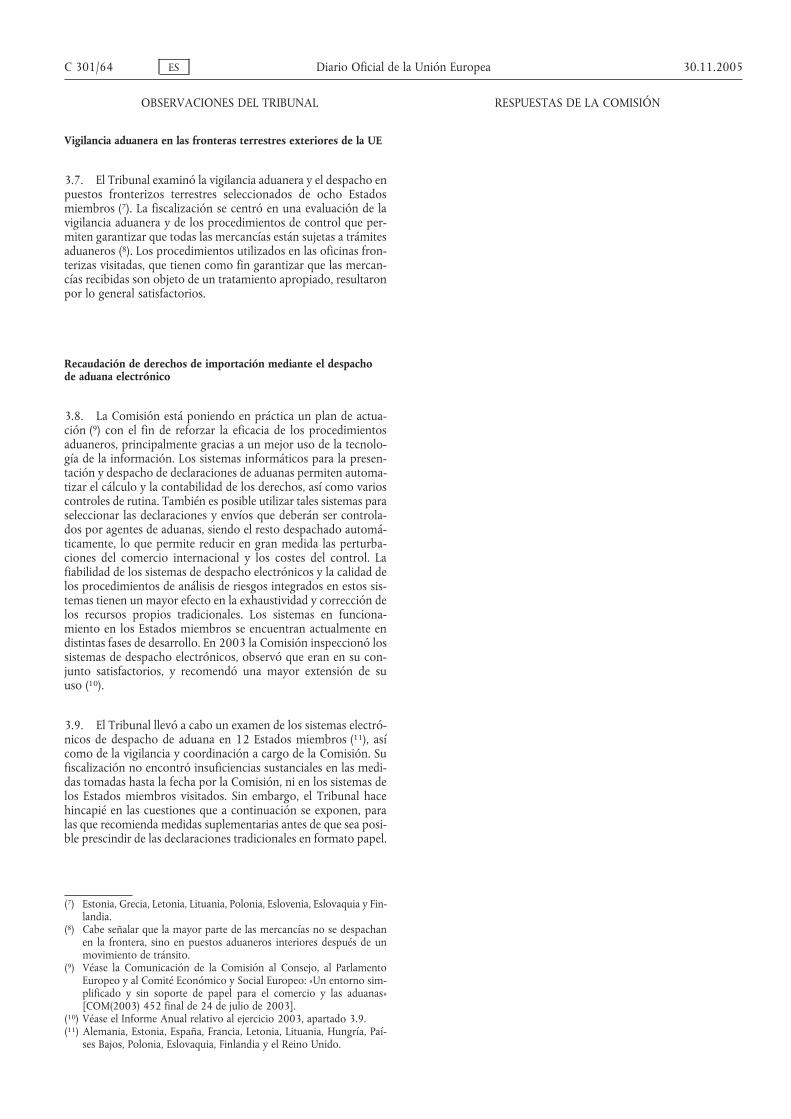

DECLARACIÓN DE FIABILIDAD DEL TRIBUNAL DE CUENTAS

I. De conformidad con las disposiciones del artículo 248 del Tratado, el Tribunal ha examinado los «informes consolidadossobre la ejecución presupuestaria y los estados financieros consolidados» de las Comunidades Europeas del ejercicio cerrado el31 de diciembre de 2004 (1). El Tribunal ha llevado a cabo su trabajo de conformidad con sus normas y políticas de auditoría,que adaptan las normas de auditoría internacionales al contexto comunitario. Los resultados obtenidos por el Tribunal consti-tuyen una base razonable para emitir la opinión que se expresa a continuación. En cuanto a los ingresos, el alcance de los tra-bajos del Tribunal es limitado. Por un lado, los recursos propios IVA y RNB se basan en estadísticas macroeconómicas cuyos datossubyacentes no pueden ser directamente controlados por el Tribunal, y por otro, las fiscalizaciones de los recursos propios tra-dicionales no pueden abarcar las importaciones que no hayan sido objeto de vigilancia aduanera.

Fiabilidad de las cuentas

II. El Tribunal opina que los «informes consolidados sobre la ejecución presupuestaria y los estados financieros consolidados»de las Comunidades Europeas se han elaborado de conformidad con las disposiciones del Reglamento financiero de 25 de juniode 2002 y con los principios, normas y métodos contables expuestos en los anexos a los estados financieros consolidados (2).Con excepción de los efectos de la observación que se formula en el apartado III, reflejan fielmente los ingresos y gastos, así comola situación financiera de las Comunidades al final del ejercicio.

III. Al carecer de unos procedimientos eficaces de control interno para los ingresos varios y los anticipos abonados, el Tribunalno puede asegurarse del carácter correcto y completo del inventario de las operaciones relativas a la partida de deudores varios.

IV. Sin poner en duda la opinión expresada en el apartado II, el Tribunal hace hincapié en las siguientes cuestiones:

a) como en el pasado, el sistema contable utilizado para la elaboración de las cuentas de 2004 no está concebido para garan-tizar un inventario completo del patrimonio;

b) a raíz de su plan de acción sobre la modernización de la contabilidad de las Comunidades Europeas, la Comisión ha reali-zado importantes progresos en el establecimiento de la contabilidad de ejercicio (Accrual Based Accounting) en 2005. Sinembargo, las adaptaciones y validaciones necesarias para garantizar la ejecución completa del nuevo marco contable se hanretrasado.

Legalidad y regularidad de las operaciones subyacentes

V. Basándose en los resultados de su fiscalización, el Tribunal opina que en aquellos ámbitos en los que los sistemas de controly supervisión se ponen en funcionamiento y permiten una gestión adecuada de los riesgos, por ejemplo los ingresos, los com-promisos, los gastos administrativos y la estrategia de preadhesión, las operaciones subyacentes a las cuentas anuales consolida-das de las Comunidades Europeas son, en general, legales y regulares. Además, en el caso de los gastos de la política agrícolacomún (PAC), la fiscalización del Tribunal muestra que, si se aplica adecuadamente, el Sistema Integrado de Gestión y Control(SIGC) constituye un sistema eficaz para limitar el riesgo de gastos irregulares.

VI. Sin poner en duda la opinión expresada en el apartado V, el Tribunal señala que, en el ámbito de la estrategia de preadhe-sión, los organismos de ejecución de los países candidatos siguen presentando riesgos de diversos grados para todos los progra-mas e instrumentos.

(1) Los «informes consolidados sobre la ejecución presupuestaria y los estados financieros consolidados» constituyen el volumen I de las cuentas anua-les de las Comunidades Europeas del ejercicio 2004.

(2) Véase el anexo 1, volumen 1, de las cuentas definitivas de las Comunidades Europeas del ejercicio 2004.

C 301/10 ES Diario Oficial de la Unión Europea 30.11.2005

VII. Se precisan mayores esfuerzos para poner en práctica de forma eficaz los sistemas de control y supervisión y para solven-tar sus debilidades, con el fin de mejorar la gestión de los riesgos asociados en los ámbitos siguientes, en los que los pagos siguensignificativamente afectados por errores:

a) con respecto a los gastos de la PAC, el Tribunal halló pruebas recurrentes de que los gastos no sujetos al SIGC, o en caso deque el SIGC no se haya aplicado de forma adecuada, plantean mayores riesgos dado que los sistemas de control no son taneficaces. Los controles posteriores a los pagos en el caso de las ayudas de la PAC no cubiertas por el SIGC no ofrecen garan-tías razonables del cumplimiento de la legislación comunitaria. El Tribunal concluyó que, en general, los gastos de la PACsiguen significativamente afectados por errores;

b) en el caso de las acciones estructurales, el Tribunal de nuevo detectó debilidades en los sistemas de gestión y control quereflejan la necesidad de diversos grados de mejora antes de llegar a cumplir plenamente las normas reglamentarias para laeficacia de los controles de gestión cotidianos y/o de los controles independientes por muestreo de las operaciones duranteel período de programación 2000-2006. En ambos períodos de programación (1994-1999 y 2000-2006), se detectaronnumerosos errores de legalidad y regularidad en los gastos incluidos en las declaraciones que dieron lugar a pagos por partede la Comisión;

c) en el ámbito de las políticas internas, pese a los avances realizados en determinados ámbitos, los resultados de la fiscaliza-ción del Tribunal relativos a los sistemas de control y supervisión y a las operaciones subyacentes no proporcionan garantíassuficientes en cuanto a la legalidad y regularidad de los pagos. Es probable que el riesgo de errores persista a menos que semodifique el marco jurídico para simplificar los sistemas de reembolso de los gastos y aclarar los procedimientos e instruc-ciones que rigen los distintos programas;

d) por lo que respecta a las acciones exteriores, las mejoras de los sistemas de control y supervisión de la Comisión todavía nohabían tenido repercusiones en los organismos de ejecución, en los que se detectaron un número relativamente elevado deerrores en los pagos, en términos de frecuencia y de incidencia financiera, vinculados a la falta de un enfoque global en mate-ria de supervisión, control y auditoría de dichos organismos.

VIII. El Tribunal toma nota de los avances realizados por la Comisión en lo que respecta a la reforma de su sistema de controlinterno, así como al impacto positivo en la legalidad y la regularidad de la gestión interna de los gastos, por la Comisión, inclusosi se precisan esfuerzos en cuanto a la eficacia operativa.

28 de septiembre de 2005

Hubert WEBERPresidente

Tribunal de Cuentas Europeo12, rue Alcide de Gasperi, L-1615 Luxemburgo

30.11.2005 ES Diario Oficial de la Unión Europea C 301/11

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

INFORMACIÓN DE APOYO A LA DECLARACIÓN DEFIABILIDAD

Introducción

1.1. En virtud del artículo 248 del Tratado CE, el Tribunal deCuentas presenta al Parlamento Europeo y al Consejo una decla-ración de fiabilidad de las cuentas, así como de la legalidad y laregularidad de las operaciones subyacentes (DAS). El Tratado tam-bién ofrece al Tribunal la facultad de completar esta declaraciónmediante observaciones específicas para cada ámbito principal dela actividad comunitaria.

1.2. Los trabajos relativos a la fiabilidad de las cuentas de lasComunidades Europeas han tenido por objeto obtener pruebassuficientes que permitan establecer en qué medida se han conta-bilizado correctamente los ingresos, los gastos y el patrimonio, ysi las cuentas anuales reflejan fielmente la situación financiera alfinal del ejercicio (véanse los apartados 1.6 a 1.45).

1.3. Los trabajos relativos a la legalidad y a la regularidad de lasoperaciones subyacentes han tenido por objeto obtener suficien-tes pruebas, directas o indirectas, que permitan emitir una opi-nión sobre si las operaciones son conformes a la normativa o alas disposiciones contractuales aplicables y si su importe se ha cal-culado correctamente (véanse los apartados 1.46 a 1.86) (3).

1.4. El Tribunal volvió a prestar una atención especial a losesfuerzos llevados a cabo por la Comisión para reforzar su sis-tema de control interno, así como al curso dado a los planes deacción que se adjuntan a los informes anuales de actividad y a lasíntesis del ejercicio 2003 (véanse los apartados 1.54 a 1.86).

1.5. Por otro lado, el Tribunal facilita indicadores para evaluarlos avances realizados en la mejora de los controles internos,tanto en su conjunto como en cada ámbito de ingresos y gastos(véanse los anexos a este capítulo y a los capítulos 3 a 9).

Fiabilidad de las cuentas

1.6. Las observaciones del Tribunal se refieren a las cuentasanuales consolidadas definitivas relativas al ejercicio 2004 (4), taly como fueron elaboradas por la Comisión de conformidad conlas disposiciones del Reglamento financiero de 25 de juniode 2002 (5).

(3) Véase la Resolución del Parlamento Europeo (PE 353.338, apar-tado 35) y la Recomendación del Consejo (6850/05 PRESUPUESTO 5,página 8) sobre la aprobación de la gestión para el ejercicio 2003.

(4) Las cuentas engloban los «informes consolidados sobre la ejecuciónpresupuestaria», en los que figuran los ingresos y gastos del ejercicio ylos «estados financieros consolidados», en los que se incluye el balanceque muestra el patrimonio al final del ejercicio.

(5) Reglamento (CE, Euratom) no 1605/2002 del Consejo, de 25 de juniode 2002, por el que se establece el Reglamento financiero aplicable alpresupuesto general de las Comunidades Europeas (DO L 248 de16.9.2002, p. 1).

C 301/12 ES Diario Oficial de la Unión Europea 30.11.2005

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

1.7. En espera de la ejecución completa del plan de acción sobrela modernización de la contabilidad a partir del ejercicio 2005(véanse los apartados 1.21 a 1.45) y dada la inexistencia de un sis-tema contable adaptado, la preparación de los estados financie-ros de final de ejercicio todavía estaba en gran medida basadaen inventarios extracontables. La información utilizada no siem-pre estaba vinculada a las operaciones presupuestarias que la ori-ginaban y el servicio contable central no siempre pudo garantizarsu exactitud ni exhaustividad (véase el apartado 1.9).

1.7. El nuevo plan contable se introdujo en enero de 2005. El cierrede las cuentas de 2004 se hizo utilizando las mismas normas y sistemasque el año anterior, tal como habían previsto el Reglamento financiero yla Comunicación de la Comisión sobre la modernización del plan con-table de las Comunidades Europeas en diciembre de 2002 [véaseCOM(2002) final 755 de 17 de diciembre de 2002].

1.8. En 2004, el sistema contable, todavía fundamentado prin-cipalmente en el principio de caja, no permitía distinguir entregastos de inversiones y gastos de funcionamiento, entre pagosdefinitivos y prefinanciaciones, ni siquiera determinar el importede las deudas y de los títulos de crédito. El cálculo del resultadoeconómico se vio por consiguiente afectado (véanse los aparta-dos 1.17 y 1.18, así como los apartados 1.28 a 1.45).

1.8. El establecimiento de la diferencia entre gastos de inversiones ygastos no correspondientes a inversiones es una de las mejoras que sur-gen de la introducción del nuevo plan contable. En efecto, actualmente seestá elaborando el balance de apertura de 2005 utilizando esta distin-ción.

1.9. Las reservas que figuran en la declaración del director gene-ral de presupuestos [presentación inadecuada de la situaciónpatrimonial y de la situación financiera de las Comunidades y delFED, y cuestiones de seguridad (6) en el sistema contable] seven confirmadas por las constataciones del Tribunal. Sinembargo, gracias a los esfuerzos realizados por la Comisión enmateria de modernización del sistema contable, ya se han logradomejoras en la calidad de la información facilitada.

1.10. El cuadro 1.1 recoge un seguimiento de la reserva sobrela fiabilidad de las cuentas que se formuló en la declaración de fia-bilidad del ejercicio 2003, así como de otros puntos planteadospor el Tribunal en el Informe Anual correspondiente que, en opi-nión de la Comisión, deberían abordarse en el marco de la moder-nización del plan contable comunitario.

1.10. Tal como se respondió el año pasado, y tal como declara el Tri-bunal en sus observaciones, la reserva del Tribunal en 2003 por lo quese refiere a los ingresos y anticipos se aborda mediante la introduccióndel nuevo plan contable en 2005. El nuevo sistema también abordarálos otros temas planteados en el cuadro 1.1.

1.11. A pesar de los avances constatados, especialmente en loque respecta a la presentación de las cuentas anuales y a la dismi-nución del número y de la importancia de las reservas, la fiscali-zación del Tribunal puso de manifiesto varios problemas, que ensu mayoría ya habían sido señalados en informes anteriores(véanse los apartados 1.12 a 1.20).

(6) Informe Anual del Tribunal de Cuentas relativo al ejercicio 2003,apartado 1.18.

1.11. Según señala el Tribunal, efectivamente se han hecho progresosen la presentación de las cuentas anuales. Sin embargo, muchas de lasobservaciones a las que se refiere el Tribunal sólo pueden abordarse conla introducción de la contabilidad por devengo y el nuevo plan contableen 2005.

30.11.2005 ES Diario Oficial de la Unión Europea C 301/13

Cuadro1.1—Seguimientodelasreservasemitidasenladeclaracióndefiabilidadde2003encuantoalafiabilidaddelascuentasyelimpactopotencialdelamodernización

delacontabilidadenalgunasdelasobservacionesdelInformeAnualde2003

Reservasdeladeclaracióndefiabilidadde2003

RespuestasenelInformeAnualde2003

Evolucióndelasituación

Sinunosprocedimientoseficacesdecontrolinternoparalosingresos

variosylosanticipos,elTribunalnopuedeasegurarsedelcaráctercorrecto

ycompletodelinventariodelasoperacionesrelativasalapartidadedeu-

doresvarios.

EnesteámbitosiguelaComisiónintroduciendomejorasenlossistemas

actualmenteasudisposición[…](porejemplo,latransmisiónperiódica

desdemediadosde2003delascantidadespendientesdeliquidación).Sin

embargo,[…]lasprincipalesmejorasenesteámbitonopodránintrodu-

cirseentantoencuantonoseapruebeen2005elnuevoplany,concre-

tamente,lacontabilidaddelasprefinanciaciones.

LaComisiónhaindicadoquesehantomadovariasmedidas.Trimestralmente

seenvíaalosserviciosoperativosunbalanceconlaantigüedaddelostítulos

decréditoydelasórdenesdeingresoquecontengaindicadoressobrelas

reclamacionesdepago;lacooperaciónconlosserviciosoperativosdurante

elprocedimientoderecuperaciónsehavistoreforzadaylosinteresesde

demorarelativosalasórdenesdeingresosecobransistemáticamente.Asi-

mismo,laComisiónestáelaborandouninventariodelasprefinanciacionesy

haindicadoqueapartirde2005seaplicaránunosprocedimientoscontables

adecuados.Sinembargo,lasmedidastomadasalfinalde2004nopermitían

alTribunalconsiderarquetodoslosproblemashabíansidoresueltosenesa

fecha(véanselosapartados1.17a1.19).

Puntospotencialmenteresueltosenelcontextodelamodernizacióndel

sistemacontabledelasComunidades

RespuestasenelInformeAnualde2003

ImpactofuturodelamodernizacióndelmarcocontabledelasComunidades

Dadalainexistenciadeunsistemacontableadaptado,lapreparacióndelos

estadosfinancierosdefinaldeejerciciosebasaengranmedidaeninven-

tariosextracontablesylasevaluacionesconsideradasconestemotivono

siempreestánvinculadasalascorrespondientesoperacionespresupuesta-

rias.Elsistemacontableactualnopermitedistinguirentregastosdeinver-

sionesygastosdefuncionamiento,entrepagosdefinitivosyprefinancia-

ciones,nisiquieradeterminarelimportedelasdeudasydelostítulosde

crédito.Elcálculodelresultadoeconómicoseveporconsiguienteafectado.

LasComunidadesEuropeasllevanunsistemadecontabilidaddecajaal

igualquelamayorpartedelosórganospúblicos.LaComisiónescons-

cientedelaslimitacionesquedichosistemaentrañayporellosehapro-

puestomodernizarsucontabilidadadoptandounacontabilidadpor

devengo.LaComisiónpretenderespetarlasnormasIPSASantesde2005.

Apartirdel10deenerode2005,pudoutilizarseelsistemacontablecentral

paraelpresupuestogeneral.LaComisiónestimaquelacontabilidadgeneral

hapasadoyaplenamentearegirseporelprincipiodedevengo,salvoenel

casodelasdelegacionesexternasydelasoficinasdeprensaquenoseencuen-

transituadasenlosservicioscentralesdelaComisión,alasquelasrespon-

sabilidadesfinancierashansidodesconcentradasyqueseintegrarándeforma

progresivaenelsistemacentralapartirde2005.Losprocedimientosdecie-

rredelascuentasde2005ydepreparacióndelosestadosfinancierosde

2005todavíadebenfinalizarse.

Algunasdificultadesvinculadasalaevaluacióndelosimportesquefiguran

endeterminadaspartidasdelbalanceconciernenenparticularalascanti-

dadesenmanosdelosintermediariosfinancieros(quefiguranen«deudo-

resvarios»),suporcentajedeutilizaciónrealyelimportedelosintereses

correspondientes,asícomoalgunasinversionesypréstamosconcargo

acréditospresupuestarios(ECIP,EurotechCapital,VentureConsortyJoint

VentureProgramme,porejemplo).

LaComisiónyaharealizadonotablesavancesenelámbitodelosinter-

mediariosfinancieros,perohayproblemasquesólopodránsolucionarse

cuandoseimplanteen2005elnuevoplandecontabilidad.Enlaactua-

lidadseestánasentandolascifrasmanualmenteylaComisiónhaseguido

mejorandolosprocedimientosdeasentamientodedichosintereses.

Comopartedelprocesodetransiciónhacialacontabilidadpordevengo

actualmenteseestánrevisandotodoslosexpedientesECIPpendientes.

Sehanllevadoacaboesfuerzosimportantesparaelinventariodelosinter-

mediariosfinancieros.Algunasdeestascuestionessehantratadoenlasnor-

mascontables.

Otrasdebilidadesreferentesalapresentacióndelascuentaspersistenenlo

querespectaadeterminadosgastosagrícolasyotrosanticiposnoutiliza-

dosaunqueexpuestoscomotales,lapresentacióndeimportesaproxima-

dosconcaráctertantodeprovisióncomodedeudas,asícomoeltrata-

mientocontabledelosderechosapensiónqueanulaelefectoenel

resultadoeconómico.

Setrataronvariospuntosenelmarcodelatransiciónhacialacontabili-

dadpordevengoen2005ylaComisiónsólointroducirácambiosenla

contabilidadde2005paraevitarsucesivasmodificaciones.

Laaplicacióndelasnormascontablesaprobadasporelcontableel

28dediciembrede2004deberíaaportarsolucionesalamayorpartedelas

cuestionesplanteadas.SegúnlaComisión,lapresentaciónactualdelaspen-

sionesenelbalancesemantendrádetodasformashastaquesehayaelabo-

radounanormaIPSASenlamateria.

Lasoperacionesquepuedenserobjetodecorreccionesulterioresporlos

serviciosdelaComisiónodelosEstadosmiembros,yenparticularsuposi-

bleamplitud,nosiempreseindicanenlascuentasdefinaldeejercicio

(véaseelapartado1.12).Además,otrasincertidumbrespuedenafectartem-

poralmentealascuentas(véaseelapartado1.13).

Losestadosfinancierossólopuedencontenerlainformaciónfinanciera

disponibleenelmomentodelaentregadelascuentasdecadaejercicio.

Lafiabilidaddedichainformaciónsiempredependerádelresultadodelas

auditoríaspendientes.Losestadosfinancierossólopuedenincluirlos

importespendientesdecobrounavezquelaComisiónhaaprobadosu

decisiónsobrelaliquidacióndelascuentasoprocedimientossimilares.

Enelmarcodelprocesodemodernizacióndelplancontable,laComi-

siónestáelaborandounaseriedenormasparalagestióncontabledeesos

cobrosyparamejorarlasnotasexplicativasdelascuentasanuales.

Lasituaciónnohacambiadoparalacontabilidadde2004yseesperaqueel

procesodemodernizacióndelplancontablepermitaabordarla.

C 301/14 ES Diario Oficial de la Unión Europea 30.11.2005

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

Informes consolidados sobre la ejecución presupuestaria(ingresos y gastos)

Elementos provisionales de la ejecución presupuestaria

1.12. A pesar de las observaciones del Tribunal en sus InformesAnuales de 2002 (7) y 2003 (8), siguen sin señalarse en las notasexplicativas a las cuentas de final de ejercicio con suficiente pre-cisión las operaciones que pueden ser objeto de correcciones ulte-riores por los servicios de la Comisión o por los Estados miem-bros (liquidación de las cuentas de los organismos pagadores enel marco del FEOGA-Garantía, ajuste de los importes previsiblesen el caso del procedimiento de cierre de los proyectos o progra-mas de políticas internas, acciones exteriores y fondos estructu-rales). Además, en dichas notas no se indica la posible amplitudde las correcciones (por ejemplo, la magnitud de las correccionesrealizadas en ejercicios anteriores o la medida en que los pagosimputados al presupuesto podrían ser objeto de correcciones pos-teriores).

1.12. En las cuentas finales de 2004 figura un comentario adicionalque indica que la mayoría de los pagos efectuados por la Comisióndurante el año son provisionales y están sujetos a condiciones diversas.Tras la modernización del plan contable, la Comisión cuenta con nuevasnormas contables para el tratamiento contable de las recuperaciones delos importes pagados, y esto también cubre las notas explicativas de lascuentas anuales. Los efectos de las nuevas normas deberían reflejarse enlas cuentas anuales de 2005.

Para los pagos de los Fondos Estructurales, es difícil predecir el nivel decorrecciones futuras, pues depende del resultado de procedimientos muylargos en un gran número de casos individuales.

Por lo que respecta al gasto agrícola, las cuentas anuales presentan nece-sariamente la información financiera existente en el momento del cierre.La fiabilidad de dicha información siempre dependerá del resultado de lasauditorías pendientes en ese momento o de las que se realicen posterior-mente. Los estados financieros sólo pueden incluir los importes pendien-tes de cobro una vez que la Comisión ha aprobado su decisión sobre laliquidación de las cuentas o procedimientos similares.

La Comisión analizará la posibilidad de mejorar la información sobre elimpacto financiero de las correcciones efectuadas relativas a los añosanteriores.

1.13. Por otro lado, otras incertidumbres pueden afectar tem-poralmente a las cuentas, como la emisión de una opinión conreservas o negativa por los organismos certificadores sobre lascuentas de 20 organismos pagadores que administran fondosagrícolas por un importe de 11 000 millones de euros (véase elapartado 4.19), y el aplazamiento por la Comisión de su decisiónde liquidación financiera correspondiente al ejercicio 2004 de lascuentas de los organismos pagadores, que representan el 9 % delos gastos declarados en el ejercicio 2004, en espera de informa-ción complementaria o de la finalización de determinados traba-jos de auditoría (véase el apartado 4.20).

1.13. Tal como se recoge en el apartado 4.19, las reservas y las opi-niones negativas se limitan en la gran mayoría de los casos a cuestionesy medidas particulares, relativas a aspectos específicos de las actividadesde los 20 organismos liquidadores en cuestión. Los gastos afectados sonen general limitados.

Cabe subrayar que el aplazamiento de la decisión de liquidación de cuen-tas no tiene ninguna consecuencia financiera para los Estados miembrosafectados ni va en perjuicio de cualquier exclusión del gasto de la finan-ciación comunitaria. La Comisión ha iniciado ya un procedimiento pararecuperar cualquier pago indebido de importancia.

Gastos imputados a líneas presupuestarias a las que no corresponden

1.14. En virtud del Tratado de adhesión (9), los proyectos ISPAcuya ejecución no haya concluido antes de la fecha de adhesión,se considerarán aprobados conforme al Reglamento sobre elFondo de Cohesión, mientras que los pagos realizados desde esta

(7) Apartados 1.10 y 1.11.(8) Apartado 1.11.(9) Tratado de adhesión, anexo II, capítulo 15, punto 1, letra e) (DO L 236de 23.9.2003).

1.14. En virtud del Reglamento financiero, los pagos sólo puedenhacerse contra la línea presupuestaria en la que se efectuó el compromiso.El título de la línea se ha cambiado ahora por «Finalizaciónde la asistencia de preadhesión a ocho países candidatos». Por

30.11.2005 ES Diario Oficial de la Unión Europea C 301/15

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

fecha (345,5 millones de euros) a los nuevos Estados miembros,siguen financiándose mediante créditos destinados a la ayuda depreadhesión. Basándose en el principio presupuestario de trans-parencia sería conveniente precisar la situación en los estadosfinancieros (10).

tanto, la Comisión ya no paga con cargo a los créditos de preadhesión.Según subrayó el Tribunal, la gestión de estos proyectos según las nor-mas del Fondo de Cohesión estaba prevista en el Tratado de adhesión.

1.15. En el marco de la política agrícola común (11), los Estadosmiembros tienen la posibilidad de reducir los pagos adeudados alos agricultores en virtud de determinados regímenes de ayuda yde financiar las medidas de desarrollo rural adicionales con losimportes así deducidos. Este dispositivo (denominado «modula-ción») permite efectuar registros contables en una línea presu-puestaria que en definitiva no corresponderá al gasto en cuestión(165,2 millones de euros en 2004), y presentar en las cuentascomo ya efectuados gastos que todavía no se han realizado(263 millones de euros a 31 de diciembre de 2004) [véanse losapartados 1.13 y 1.14 del Informe Anual relativo a 2002 y 1.10,letra a), del Informe Anual relativo a 2003].

1.15. Por lo que respecta al registro contable de 165,2 millones deeuros en 2004, las formas de contabilización de los importes retenidosen virtud de los artículos 3 y 4 del Reglamento (CE) no 1259/1999 ydel artículo 1 del Reglamento (CE) no 1655/2004, se establecen deacuerdo con el artículo 1 del Reglamento (CE) no 1017/2001 [quemodifica el artículo 2 del Reglamento (CE) no 296/96].

Por lo que respecta a los gastos aún no realizados por los Estados miem-bros (263 millones de euros en 2004), los Estados miembros puedenretener una parte de las ayudas directas concedidas a los agricultores,sobre la base de la modulación y de la condicionalidad, que se utilizarándurante un período determinado para las medidas complementarias deldesarrollo rural [en aplicación de los artículos 3 a 5 del Reglamento (CE)no 1259/1999, así como de los artículos 153, apartado 4, y 155 delReglamento (CE) no 1782/2003]. Los importes retenidos y no utiliza-dos deberán devolverse al final de este período.

El sistema actual de modulación se está suprimiendo gradualmente y nose ha previsto modificar el registro en contabilidad presupuestariadurante sus últimos años. Su tratamiento en la contabilidad general estáen fase de estudio, habida cuenta de la transición hacia la contabilidadpor devengo en el 2005.

Estados financieros consolidados

Balance

Importes adeudados por los Estados miembros

1.16. Varios organismos certificadores han expresado reservascon respecto a la exhaustividad y exactitud de los importes adeu-dados a la Comisión según la contabilidad de deudores delFEOGA-Garantía (665,5 millones de euros netos a 31 de diciem-bre de 2004) [véase el apartado 1.25 del Informe Anual relativoa 2002 y 1.10, letra d), del Informe Anual relativo a 2003].

(10) Artículo 29 del Reglamento financiero de 25 de junio de 2002.(11) Reglamento (CE) no 1259/1999 del Consejo (DO L 160 de 26.6.1999,p. 113) y Reglamento (CE) no 963/2001 de la Comisión (DO L 136de 18.5.2001, p. 4).

1.16. La provisión para deudas de dudoso cobro continúa basándoseen las mejores estimaciones de cada organismo liquidador, como en losaños anteriores. Se considera que los organismos liquidadores son quie-nes están en mejores condiciones para evaluar las posibilidades de cobrarlas deudas. En los últimos años la Comisión ha introducido varias mejo-ras en la contabilidad de los deudores de la PAC. Entre ellas figura laexigencia de que los organismos liquidadores asienten en sus libros decontabilidad el nombre de los deudores y los organismos de certifica-ción comprueben que dichos libros se llevan de manera correcta. Losorganismos de certificación de 86 de los 91 organismos liquidadorespudieron certificar que los asentamientos de deudores en los libros de con-tabilidad eran correctos.

Aproximadamente un tercio de la cantidad mencionada por el Tribunales atribuible a un organismo liquidador, respecto del cual el organismode certificación hizo una reserva y cuyas cuentas fueron separadas por laComisión.

C 301/16 ES Diario Oficial de la Unión Europea 30.11.2005

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

Deudores varios

1.17. El inventario de los deudores varios (4 139,8 millones deeuros a 31 de diciembre de 2004) continúa planteando proble-mas (12). Siguen consignándose pagos provisionales como gastosdefinitivos y los títulos de crédito pendientes de cobro no se cons-tatan inmediatamente. Sin unos procedimientos adecuados decontrol interno de los ingresos diversos en los servicios de losordenadores de pagos, el Tribunal no puede asegurarse de laexhaustividad y corrección del inventario de los títulos de crédito.

1.17. Tal como se ha respondido en años anteriores, la Comisiónacepta esta observación del Tribunal, pero señala que la introducción delnuevo plan contable en 2005 aborda los problemas suscitados.

1.18. Además, dada la falta de un sistema contable adaptado, elTribunal no puede garantizar el carácter correcto y completo delas cantidades registradas con cargo a los intermediarios finan-cieros (13) que ascienden a 1 313,6 millones de euros (14) a31 de diciembre de 2004 [véase el apartado 1.27 del InformeAnual relativo a 2002 y el apartado 1.10, letra f), del InformeAnual relativo a 2003].

1.18. El nuevo sistema introducido en 2005 y basado en las normasde contabilidad por devengo permitirá a la Comisión controlar mejor losimportes de prefinanciación (por ejemplo, para los intermediarios finan-cieros).

1.19. Por otro lado, la Comisión registró una reducción de valorde 29,6 millones de euros en anticipos para el ECIP (13) (Euro-pean Community Investment Partners) (51,5 millones de euros a31 de diciembre de 2004) tomando una base poco fiable, ya que,al no haberse concluido el examen de los expedientes pendientes[véase el apartado 1.18 del Informe Anual relativo a 2002 y elapartado 1.10, letra b), del Informe Anual relativo a 2003], loselementos constitutivos a los que se aplica todavía no estabantotalmente identificados.

1.19. El estudio de los expedientes abiertos continuó en 2005. El valorde 51,5 millones de euros registrado en el balance al final del año 2004corresponde a 41,2 millones de euros de importes de prefinanciación(mecanismo 2) y 10,3 millones de euros en cuentas abiertas por las dis-tintas instituciones financieras participantes en el programa ECIP. Lareducción de valor de 29,6 millones de euros se aplica solamente alimporte de las prefinanciaciones. La reducción de valor se calculó dedu-ciendo el importe cuya recuperación es casi cierta (11,5 millones deeuros) del total. El importe de 10,3 millones de euros se estableció gra-cias a un ejercicio realizado para confirmar la situación de los mecanis-mos 3 y 4. Dicho importe se transferirá a la Comisión previa emisión delas órdenes de recuperación necesarias.

Provisión para pensiones

1.20. La presentación actual en el balance de la provisión parapensiones (15) [26 008 millones de euros a 31 de diciembre de2004 basándose en un estudio actuarial relativo al personal(25 814 millones de euros) y a los Miembros de la Comisión, alos Jueces y Abogados Generales del Tribunal de Justicia, así comoa los Miembros del Tribunal de Cuentas (194 millones de euros)]y del crédito correspondiente sobre los Estados miembros tienecomo consecuencia anular el efecto en el resultado económico, yaque no muestra el cambio durante 2004 de los derechos de pen-sión a cargo de las instituciones comunitarias [véanse los aparta-dos 1.31 y 1.32 del Informe Anual relativo a 2002 y 1.10, letra h),del Informe Anual relativo a 2003].

(12) Informe Anual del Tribunal de Cuentas relativo al ejercicio 2002,apartado 1.23, e Informe Anual del Tribunal de Cuentas relativo alejercicio 2003, apartados 1.10, letra e), 1.14 y 1.15.

(13) Se incluyen en el importe de deudores varios mencionado en el apar-tado 1.17.

(14) De los cuales, 19,6 millones de euros de intereses.(15) La provisión para pensiones figura en «provisiones para riesgosy cargas».

1.20. Tal como ha respondido anteriormente la Comisión, este trata-miento contable de las pensiones está de acuerdo con las normas conta-bles adoptadas por el contable de la Comisión tras un debate con elComité de normas contables. La cuestión se abordará de nuevo cuandose disponga de una norma IPSAS (normas contables internacionales delsector público) sobre el tratamiento de las pensiones en las entidades delsector público.

30.11.2005 ES Diario Oficial de la Unión Europea C 301/17

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

Plan de acción sobre la modernización de la contabilidad

Información general

1.21. El 17 de diciembre de 2002, la Comisión aprobó un plande acción sobre la modernización de la contabilidad de las Comu-nidades Europeas (16), que responde a numerosas observacionesanteriores del Tribunal y se atiene a las disposiciones del Regla-mento financiero aprobado en junio de 2002 (17), las cuales pre-vén, por ejemplo, la introducción de una contabilidad de ejerci-cio (artículo 125). Este plan de acción, que debía ser plenamenteoperativo a partir del 1 de enero de 2005 (18), consta de dos par-tes, una referente a la aprobación del nuevo marco contable (19),y la otra al desarrollo del sistema informático necesario para suaplicación (20). Un Comité de supervisión y un Comité consultivode normas contables fueron constituidos con el fin de prestarapoyo al contable de la Comisión, que se encarga de la ejecucióndel proyecto.

Alcance y enfoque de la fiscalización

1.22. Dada la importancia fundamental del proyecto de moder-nización, el Tribunal inició una fiscalización, que sigue en curso,de las distintas fases de su ejecución por la Comisión. El Tribunalexpone sus observaciones preliminares en el presente capítuloy notificará las etapas posteriores en los próximos informesanuales.

1.22. El nuevo plan contable está operativo y la preparación de lascuentas anuales de 2005 (incluido el balance de apertura) continúa pro-gresando desde la finalización de la auditoría del Tribunal en mayo de2005.

1.23. En la primera fase, que abarca el proceso de transicióndurante 2004, el Tribunal se centró en:

— la verificación de que las nuevas normas contables y lasorientaciones contables son compatibles con el Reglamentofinanciero y las normas internacionales (véanse los aparta-dos 1.24 a 1.27),

— la identificación de los datos no disponibles anteriormente,que debían registrarse en el sistema (prefinanciaciones ygarantías correspondientes, facturas/solicitudes de pago, per-sonas jurídicas), llevando a cabo un análisis de los sistemas ypruebas de corroboración (21) (véanse los apartados 1.28a 1.37),

(16) Comunicación de la Comisión sobre la modernización de la contabi-lidad de las Comunidades Europeas [COM(2002) 755 final de17 de diciembre de 2002].

(17) Véase también la Resolución del Parlamento Europeo sobre la apro-bación de la gestión para el ejercicio 2001, punto 23 (DO L 148 de16.6.2003).

(18) Sin embargo, desde el principio se previó que la integración completade los sistemas de contabilidad locales precisaría más tiempo que losdos años fijados tras su aprobación por la Comisión.

(19) Medida 16, «Marco contable», del plan de acción [COM(2002) 426final de 24 de julio de 2002].

(20) Medida 17, «Sistemas centrales de información financiera», del plan deacción [COM(2002) 426 final de 24 de julio de 2002].

(21) En una fase posterior de esta fiscalización se llevarán a cabo pruebasde confirmación.

C 301/18 ES Diario Oficial de la Unión Europea 30.11.2005

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

— la validación general, por el contable y sus servicios, del estadode preparación de los sistemas locales de gestión financieraexistentes en algunas Direcciones Generales y servicios queproporcionan datos para las cuentas de la Comisión (sistemaslocales), con el fin del establecimiento de la contabilidad deejercicio (ABAC, Accrual Based Accounting) (véanse los aparta-dos 1.38 a 1.42).

Nuevo marco contable

1.24. El 28 de diciembre de 2004 el contable de la Comisiónaprobó una serie de 15 normas (22), como exigen las disposicio-nes del artículo 133 del Reglamento financiero, que abarcan laspartidas fundamentales relativas a la contabilidad y a la informa-ción financiera basadas en las normas internacionalmente admi-tidas para el sector público (23), adaptadas a las necesidades espe-cíficas de la Comisión y de las Comunidades Europeas (24).Posteriormente, se procedió a la transposición de estas normas ennormas de desarrollo y en un manual contable aplicable en lasinstituciones y los organismos cuyas cuentas deben consolidar-se (25), antes del establecimiento de las cuentas del ejercicio 2005.

1.25. Con la perspectiva de sus futuros trabajos sobre el saldode apertura del ejercicio 2005, que todavía no había concluido alfinalizar sus trabajos de auditoría (mayo de 2005), el Tribunallimitó su primer análisis a cuatro normas contables consideradasfundamentales para la transición, en concreto las relativas a losestados financieros, los gastos y partidas a pagar, la prefinancia-ción y las provisiones, los activos y pasivos contingentes. Las nor-mas restantes se analizarán en fases posteriores de esta fiscaliza-ción.

(22) 1. Contabilidad de grupo, 2. Estados financieros, 3. Gastos y partidasa pagar, 4. Ingresos y cuentas a cobrar, 5. Prefinanciación, 6. Activosfijos inmateriales, 7. Activos fijos materiales, 8. Arrendamientosfinancieros, 9. Existencias, 10. Provisiones, activos y pasivos contin-gentes, 11. Activos y pasivos financieros, 12. Prestaciones a emplea-dos, 13. Conversión de moneda extranjera, 14. Resultado económicodel ejercicio, errores fundamentales y cambios en las políticas conta-bles, 15. Informaciones a revelar sobre partes vinculadas.

(23) Las Normas Contables Internacionales del Sector Público (Internatio-nal Public Sector Accounting Standards, IPSAS) dictadas por la Federa-ción Internacional de Contables, FIC (International Federation of Accoun-tants, IFAC) o, en su defecto, las Normas Internacionales deContabilidad, NIC (International Accounting Standards)/Normas Inter-nacionales de Información Financiera, NIIF (International FinancialReporting Standards) dictadas por el Consejo de Normas Internaciona-les de Contabilidad, CNIC (International Accounting Standards Board,IASB).

(24) El artículo 133, apartado 2, del Reglamento financiero prevé que, endeterminados casos, las normas contables aplicables podrán apartarsede las normas internacionalmente admitidas para el sector públicocuando la naturaleza particular de las actividades de las Comunidadeslo justifique.

(25) Artículo 129 del Reglamento financiero de 25 de junio de 2002.

30.11.2005 ES Diario Oficial de la Unión Europea C 301/19

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

1.26. Se constató que estas cuatro normas son conformes alReglamento financiero en todos los aspectos esenciales, así comoa las Normas Contables Internacionales del Sector Público(IPSAS), en la medida en que son cubiertas por éstas (26). Sinembargo, debido a la complejidad de los ámbitos cubiertos, suconformidad se logra en cierta medida gracias a que tanto las nor-mas de base como el manual contable más detallado siguensiendo bastante generales, por lo que la interpretación de los ele-mentos específicos se realiza siguiendo el criterio de las Direccio-nes Generales (véase el apartado 1.32). Por otro lado, sería nece-sario proporcionar aclaraciones en cuanto a las garantías y a laprefinanciación (véase el apartado 1.33).

1.26. Las normas contables adoptadas por el contable de la Comisiónse habían discutido en el Comité de normas contables y son, por su pro-pia naturaleza, necesariamente más generales que específicas. Éste estambién el caso de las normas contables en las que se basan, las normasinternacionales de contabilidad/normas internacionales de informaciónfinanciera (NIC/NIIF) así como las normas internacionales de contabi-lidad del sector público. En el manual y las fichas contables que figuranen la Intranet de la Comisión se dan instrucciones y orientaciones másdetalladas. La aplicación de estas normas es obligatoria para las Direc-ciones Generales.

1.27. La elaboración y la aprobación de las instrucciones toda-vía no habían concluido al finalizarse los trabajos de auditoría(mayo de 2005), como por ejemplo en el caso del procedimientode separación de los ejercicios (cut-off procedure), que se encuentraen curso de preparación. Resulta importante definir el ejercicio alque corresponden los hechos generadores, ya que ello influyedirectamente en la contabilización de las operaciones y en la posi-bilidad de ofrecer una imagen fidedigna de la situación financiera.

1.27. El desarrollo de tales instrucciones es un proceso continuo queha avanzado considerablemente desde la finalización de la auditoría delTribunal. Las instrucciones se elaboraron a su debido tiempo. El proce-dimiento de corte se presentó y discutió con los directores generales a fina-les de julio y principios de agosto. Finalmente, tal como estaba previsto,las instrucciones de corte se concluyeron y se enviaron a las DireccionesGenerales antes de mediados de agosto. También se publicaron en laIntranet.

Datos adicionales necesarios para el balance de apertura

1.28. La Comisión debe preparar las cuentas ateniéndose a lasnuevas normas contables para el ejercicio 2005. Para ello, resultanecesario volver a tratar el cierre del ejercicio 2004 con el fin dedeterminar el saldo de apertura para 2005 en virtud de las nue-vas normas contables. Algunos datos, necesarios para el saldo deapertura, no figuran en las cuentas al final de 2004, por lo quedeben ser identificados, mediante la aplicación de procedimien-tos específicos, y contabilizados en 2005.

1.29. Los apartados siguientes tratan de los elementos másimportantes: prefinanciaciones (anticipos), que constituyen unactivo; facturas/solicitudes de pago no abonadas a 31 de diciem-bre de 2004, que constituyen un pasivo; garantías, que figuraránen el anexo al balance, y las personas jurídicas, que representanuna condición necesaria para efectuar los pagos.

1.30. La Comisión estima que el importe de las prefinanciacio-nes que deben contabilizarse se eleva a unos 64 000 millones deeuros. Cinco Direcciones Generales representan más del 90 % deeste importe: la Dirección General de Política Regional, la Direc-ción General de Empleo, Asuntos Sociales e Igualdad de Oportu-nidades, la Dirección General de Agricultura y Desarrollo Rural,la Dirección General de Investigación y la Oficina de CooperaciónEuropeAid. Así pues, la fiscalización de las prefinanciacionesy cuestiones conexas como las garantías se centró en estas cincoDirecciones Generales.

(26) En el caso de las prefinanciaciones y de las operaciones unilateralesque IPSAS todavía no abarca, se intentó respetar su orientación.

C 301/20 ES Diario Oficial de la Unión Europea 30.11.2005

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

Prefinanciaciones

1.31. Al término de los trabajos de auditoría relativos al pre-sente Informe Anual, en mayo de 2005, todavía no se habían tra-tado todas las cuestiones técnicas y conceptuales (véanse los apar-tados 1.25 a 1.27). Además, los importes registrados en el sistemaseguían siendo provisionales, ya que aún no habían sido valida-dos por los ordenadores de pagos, con lo cual los saldos de aper-tura definitivos del ejercicio 2005 todavía no se encontraban dis-ponibles. La exactitud de los saldos de apertura constituye unacondición previa para el establecimiento de los estados financie-ros del ejercicio 2005 que reflejen una imagen fidedigna.

1.31. Véanse las respuestas 1.26 y 1.27.Se espera que el proceso de establecimiento de los balances de aperturafinalice a tiempo. La primera introducción de datos en el nuevo sistemase hizo durante la primera semana de enero. Las Direcciones Generaleshan verificado y corregido las cifras y deberán validar formalmente losbalances de apertura definitivos.

1.32. Los procedimientos relativos a la constatación, la liquida-ción y la cuantificación de las prefinanciaciones en las cuentasgenerales difieren en función de la Dirección General de que setrate, lo cual podría repercutir en la presentación y, por tanto, enel contenido de la información facilitada sobre el resultado eco-nómico del período de referencia (27).

1.32. Los diferentes tipos de condiciones contractuales requieren dis-tintos procedimientos para la liquidación de los importes de prefinancia-ción. La presentación de la prefinanciación en los estados financierosreflejará la realidad económica.

Garantías

1.33. En la actualidad, todas las Direcciones Generales mantie-nen las garantías en su valor nominal inicial. Sin embargo, elmantenimiento de este valor, independientemente del importeque podría solicitarse en caso de que un hecho originara la ejecu-ción de la garantía, da lugar a la sobrevaloración del importe totalcubierto por las garantías. Por consiguiente, sería necesario faci-litar información complementaria en las notas explicativas relati-vas a los activos y pasivos contingentes.

1.33. Todas las garantías se registran en principio en valor nominal.Este importe sólo se reducirá si el ordenador acepta una reducción en lagarantía proporcionada. Tanto el valor de la garantía como el importeneto garantizado se presentarán en las notas de los estados financieros,utilizando información procedente del plan contable.

Facturas/solicitudes de pago

1.34. Como en el caso de la prefinanciación (véase el apar-tado 1.31), los importes registrados en el sistema en el caso de lasfacturas/solicitudes de pago seguían siendo provisionales al tér-mino de los trabajos de auditoría relativos al presente InformeAnual en mayo de 2005.

1.34. Véase la respuesta al apartado 1.31.

1.35. La fiscalización del Tribunal puso de manifiesto algunosriesgos vinculados a los sistemas locales. Se constató (por ejem-plo, en la Dirección General de Política Regional) que los siste-mas locales y ABAC no se concilian regularmente con el fin deconfirmar el buen desarrollo de la transferencia de datos, y que(como fue el caso en la Dirección General de Empleo, AsuntosSociales e Igualdad de Oportunidades) determinados importes sehabían registrado más de una vez y habían sido transmitidos alsistema central. Además, se detectaron errores resultantes de unainterpretación equivocada de los datos (como se comprobó en laDirección General de Empleo, Asuntos Sociales e Igualdad deOportunidades); efectivamente, el importe más elevado entre ladeclaración de gastos y el compromiso pendiente se considerócomo una factura/solicitud de pago y se registró en el sistema cen-tral.

(27) En esta fase, el Tribunal centró sus controles en la constatación yliquidación de las prefinanciaciones como tales. Los aspectos conexos,como la evaluación de las prefinanciaciones excepcionales (métodoactuarial), los intereses generados y la conversión en divisas extranje-ras se examinarán en una fase posterior. Por otro lado, las correccio-nes contables destinadas a armonizar el contenido de lo que debeconsiderarse como prefinanciación todavía eran objeto de discusiónal realizarse la fiscalización (por ejemplo, las correcciones medianteprovisiones).

1.35. Las discrepancias identificadas por el Tribunal se han revisadoy corregido. Tras la auditoría del Tribunal cada Dirección General haefectuado conciliaciones, necesarias para validar los balances de aperturadefinitivos.

Los comentarios relativos a la Dirección General de Empleo, AsuntosSociales e Igualdad de Oportunidades se refieren a errores corregidos enmayo de 2005, y a la adopción de una provisión prudente para las recla-maciones de gastos recibidas. Los progresos de la TI a principios de2005 interrumpieron la conciliación regular del sistema local de laDirección General de Política Regional con el sistema ABAC.

30.11.2005 ES Diario Oficial de la Unión Europea C 301/21

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

Personas jurídicas

1.36. A partir de 2005, no puede realizarse ninguna operaciónpresupuestaria si no lleva la referencia de una persona jurídica,previamente registrada y validada en el fichero de personas jurí-dicas. Este fichero se considera, por lo general, de bajo riesgo,dado que si un error se produce en este contexto bloquea cual-quier pago. Antes de proseguir con el procedimiento de pago,deberán corregirse y validarse los datos registrados en dichofichero.

1.37. De las cinco Direcciones Generales y servicios fiscaliza-dos sólo la Oficina de Cooperación EuropeAid se encontraba con-frontada a problemas relativos a la validación de las personas jurí-dicas debido a la naturaleza de la actividad, ya que no siempreresultó posible obtener la documentación necesaria (los contra-tistas, establecidos en el mundo entero, están sujetos a distintosregímenes jurídicos, lo que implica diferencias en materia de pro-cedimientos bancarios, régimen del IVA, registro de las socieda-des, etc.).

1.37. Se han tomado medidas específicas dirigidas a resolver los pro-blemas particulares a que se enfrenta la Dirección General en cuestión.Por consiguiente, estos problemas no deberían volver a ocurrir.

Validación de los sistemas locales

1.38. El contable debe verificar y validar la capacidad de los sis-temas locales de proporcionar datos al sistema central quesean conformes a las nuevas normas contables (28). Una vez queeste procedimiento haya finalizado, el sistema central ya no estáautorizado a aceptar datos suministrados por sistemas locales novalidados.

1.39. Esta validación se lleva a cabo en dos fases. En la primera,los controles se basan únicamente en tomas de posición (mana-gement representations). Aunque en un principio estaba previstopara finales de diciembre de 2004, sólo fue posible disponer de40 informes individuales y de un informe de síntesis final duranteel mes de febrero de 2005.

1.39. El informe final se adoptó en febrero de 2005, después de quela Dirección General de Presupuesto hubiera incorporado los comenta-rios recibidos de todas las Direcciones Generales. La versión final incluyóuna evaluación general del ejercicio de validación en 2004, junto conevaluaciones individuales para las 40 Direcciones Generales.

1.40. A raíz del examen por el contable del conjunto de los40 sistemas, se identificaron riesgos en cinco de los mismos (29) yotros tres sistemas (30) se consideraron afectados por graves pro-blemas. Sin embargo, dado que no era posible introducir modifi-caciones a corto plazo, se continuaron utilizando estos sistemasdurante 2005.

(28) En virtud del artículo 61, apartado 1, letra e), del Reglamento finan-ciero, el contable se encargará de «definir y validar los sistemas con-tables y, en su caso, de validar los sistemas definidos por el ordena-dor y destinados a suministrar o justificar datos contables». Elcorrespondiente artículo 57 de las normas de desarrollo prevé que«cuando los sistemas de gestión financiera definidos por el ordenadorproporcionen datos a la contabilidad de la Institución o cuando debanjustificar datos de ésta, el contable deberá dar el visto bueno tanto ala introducción como a la modificación de los mismos».

(29) Las Direcciones Generales de Informática, Educación y Cultura, AyudaHumanitaria, la Oficina de Cooperación EuropeAid y la Oficina Euro-pea de Selección de Personal.

(30) La Dirección General de Relaciones Exteriores, la Oficina de Gestióny Liquidación de los Derechos Individuales y la Oficina de Publicacio-nes Oficiales de las Comunidades Europeas.

1.40. En los casos en que se identificaron riesgos en cinco sistemas, losinformes concluyeron que estos riesgos no cuestionan su capacidad paraproporcionar datos para las cuentas de la institución o datos utilizadospara justificar datos en esas cuentas.

Como parte del trabajo de seguimiento realizado en 2005, se llevaráa cabo una investigación en profundidad respecto de 13 DireccionesGenerales y oficinas. Se incluirán las Direcciones Generales menciona-das por el Tribunal, así como cinco de las Direcciones Generales másgrandes (1). Este trabajo ya ha comenzado y continuará hasta finales deaño. Antes de finales de 2005 se publicarán los proyectos de informesobre la validación de los sistemas locales de estas 13 Direcciones Gene-rales.

(1) Direcciones Generales de Agricultura y Desarrollo Rural, Empleo, AsuntosSociales e Igualdad de Oportunidades, Política Regional, Investigación yPrensa y Comunicación.

C 301/22 ES Diario Oficial de la Unión Europea 30.11.2005

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

1.41. El procedimiento de validación actual no engloba unmecanismo para informar al contable de las modificaciones en lossistemas locales que darían lugar a una nueva validación en vir-tud del artículo 61 del Reglamento financiero.

1.41. La Dirección General de Presupuesto desarrollará un procedi-miento para la notificación de los cambios en los sistemas locales antesde finales de 2005, basado en la experiencia adquirida en este ejerciciode validación.

1.42. En la segunda fase de validación (cuyo comienzo está pre-visto en 2005), se llevarán a cabo controles en profundidad paragarantizar que los datos presentan un nivel de calidad suficientey corroborar los resultados de la primera fase. Las disposicionesdel artículo 61 del Reglamento financiero sólo serán respetadascuando el contable, basándose en los resultados de estos contro-les, proceda a la validación definitiva de los sistemas locales.

1.42. A lo largo de 2005 se ha previsto continuar con la validaciónde los sistemas locales. En un primer momento, se enviaron cuestiona-rios individuales de seguimiento a las 40 Direcciones Generales y servi-cios, y se recibieron respuestas dentro del plazo, es decir, antes de finalesde junio de 2005. Se ha elaborado un informe provisional que cubre27 Direcciones Generales, para las cuales no se ha detectado ningún pro-blema significativo. Este informe provisional se ha enviado en primerlugar al Contable, y se enviará a su debido tiempo al Tribunal de Cuen-tas.

Evaluación de los progresos realizados

1.43. La modernización del sistema contable tuvo que planifi-carse y ponerse en práctica respetando el calendario establecidopor el Reglamento financiero. La experiencia de las administra-ciones públicas que han llevado a cabo reformas similares (31)indica que los proyectos de esta envergadura se ven sujetos a unaserie de problemas que obstaculizan su ejecución. En este con-texto, la Comisión ha logrado progresos importantes en cuanto ala introducción de la contabilidad de ejercicio.

1.44. Sin embargo, como ya señaló el Tribunal en informesanuales anteriores (32), el calendario de las adaptaciones y valida-ciones necesarias resulta muy ambicioso. Efectivamente, el saldode apertura de 2005, cuyo establecimiento estaba inicialmenteprevisto al final de 2004, no se encontraba disponible a media-dos de 2005.

1.44. El proyecto de modernización ha cumplido el plazo de enero de2005 para la instauración del nuevo sistema. El 1 de enero de 2005, laComisión cambió el sistema contable del presupuesto de la UE de un sis-tema contable basado en los valores de caja a un sistema basado en losvalores devengados. La Comisión confía en que los balances de aperturase establecerán a tiempo.

1.45. Deben realizarse progresos suplementarios, ya que lascifras necesarias para el establecimiento del saldo de aperturade 2005 todavía no han sido validadas por los ordenadores depagos de la Comisión. Además, las normas existentes aún noabarcan todos los aspectos por completo y los servicios no inter-pretan las instrucciones de forma uniforme. El contable deberíatomar las medidas necesarias para garantizar la uniformidady coherencia con miras a presentar una información financieraque refleje una imagen fidedigna. Si la Comisión no toma lasmedidas oportunas, las insuficiencias constatadas por el Tribunalpueden afectar a la fiabilidad de los estados financieros de 2005.

(31) Por ejemplo en la sede de la Organización de las Naciones Unidas oen Francia, España, Suecia y el Reino Unido.

(32) Informe Anual del Tribunal de Cuentas relativo al ejercicio 2002,apartado 1.8, e Informe Anual del Tribunal de Cuentas relativo al ejer-cicio 2003, apartado 1.25.

1.45. La contabilidad por devengo continuará desarrollándose y mejo-rándose durante 2005 y 2006. El proyecto de modernización ha cum-plido en gran parte los objetivos fijados para los primeros ocho meses de2005. Todos los servicios se han empleado a fondo para preparar lainformación necesaria para la apertura de la contabilidad por devengo, ypara hacer las adaptaciones necesarias a sus sistemas locales a fin de per-mitir una contabilidad correcta de las transacciones en el nuevo sistema.

La Comisión tiene, como ha hecho a lo largo de todo el proyecto demodernización, la intención de adoptar las medidas necesarias para ase-gurar la realización del trabajo.

30.11.2005 ES Diario Oficial de la Unión Europea C 301/23

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

Legalidad y regularidad de las operaciones subyacentes

El enfoque DAS del Tribunal

1.46. Teniendo en cuenta las disposiciones del artículo 248,apartado 1, del Tratado, la evolución del entorno de fiscalización(que es extremadamente complejo y que ha experimentado cam-bios fundamentales debido a la reforma financiera de la Comi-sión) y las expectativas de los «usuarios» de la DAS (en concreto,la autoridad de aprobación de la gestión), el Tribunal decidió quesu opinión de fiscalización emanaría de la consolidación de lasobservaciones específicas relativas a los recursos propios y a cadauno de los seis capítulos relativos a las distintas rúbricas de lasperspectivas financieras 2000-2006 (33). Estas observacionesespecíficas, que tienen como fin permitir a la autoridad de apro-bación de la gestión el control de la calidad de la gestión de losfondos en cada uno de los principales ámbitos de interven-ción comunitaria (34), se basan en cuatro fuentes de elementosprobatorios:

a) un examen del funcionamiento de los sistemas de control ysupervisión establecidos, tanto en las instituciones comuni-tarias como en los Estados miembros o en terceros países;

b) una prueba de muestras de operaciones de cada ámbito prin-cipal, llevando los controles hasta el beneficiario final;

c) un análisis de los informes anuales de actividad y de las decla-raciones de los directores generales, así como de los proce-dimientos aplicados para su elaboración;

d) en su caso, el examen de los trabajos de otros auditores inde-pendientes de los procedimientos de gestión comunitaria.

1.47. La fiscalización de los sistemas de control y supervisióntiene como objetivo evaluar en qué medida permiten gestionar losriesgos relativos a la legalidad y regularidad de las operacionessubyacentes. El fin de las pruebas de las operaciones consiste enobtener elementos probatorios directos de la legalidad y la regu-laridad, y en proporcionar indicaciones sobre el origen, frecuen-cia, naturaleza e impacto de los errores detectados. Los resulta-dos de las pruebas de las operaciones se utilizan para completary corroborar las conclusiones relativas a los sistemas. La

(33) Política agrícola común, acciones estructurales, políticas internas,acciones exteriores, gastos administrativos y estrategia de preadhe-sión.

(34) Con respecto a los gastos, el Reglamento financiero realiza la distin-ción siguiente (artículo 53): la Comisión ejecuta el presupuesto demodo centralizado (gastos administrativos y políticas internas); engestión compartida, ya que la gestión de las operaciones se confía alas autoridades nacionales de los Estados miembros (FEOGA-Garantíay Fondos Estructurales); la Comisión descentraliza la ejecución dealgunos aspectos de las operaciones a los Estados beneficiarios des-pués de haber efectuado un control previo (estrategia de preadhesión)y puede gestionar algunas operaciones conjuntamente con las orga-nizaciones internacionales (véase el Informe Anual del Tribunal deCuentas relativo al ejercicio 2003, apartado 1.57).

1.47. La Comisión acoge con satisfacción la evaluación del Tribunalsobre la medida en que los sistemas de supervisión y control gestionan elriesgo de irregularidad de las transacciones subyacentes, y se esforzará enmejorar las deficiencias que detecte el Tribunal. Igualmente, cuando laspruebas del Tribunal indiquen que los sistemas de supervisión y controlno funcionan según lo previsto, la Comisión tratará de corregir las defi-ciencias y de recuperar cualquier perjuicio que se haya ocasionado al pre-supuesto de las Comunidades.

C 301/24 ES Diario Oficial de la Unión Europea 30.11.2005

OBSERVACIONES DEL TRIBUNAL RESPUESTAS DE LA COMISIÓN

información procedente de ambas fuentes sirve para formularrecomendaciones en materia de medidas correctoras. De confor-midad con las normas internacionales de auditoría, el Tribunaltambién tiene en cuenta las «tomas de posición» expresadas en losinformes anuales de actividad y las declaraciones de los directo-res generales, así como en la síntesis adoptada por la Comisión.Por último, se analizan los trabajos de otros auditores (35) con elfin de evaluar la pertinencia potencial de las observaciones espe-cíficas.

Resultados de la fiscalización en el marco de la DAS 2004

Necesidad de mejorar la eficacia de los sistemas de control y supervisión

1.48. De forma general, las conclusiones derivadas de las obser-vaciones específicas relativas a las distintas fuentes disponiblespara la DAS son coherentes. En ámbitos en los que, ateniéndosea la fiscalización del Tribunal, se han aplicado unos sistemas decontrol y supervisión que permiten una adecuada gestión de losriesgos, las pruebas de confirmación del Tribunal en principiosólo pusieron de manifiesto constataciones no significativasen cuanto a la legalidad y regularidad de las operaciones subya-centes; y la apreciación del Tribunal de las declaraciones de losdirectores generales y de los ordenadores delegados (36) permitióconfirmar que no se habían formulado reservas o, en su caso,que no eran importantes (véanse los apartados 3.52 a 3.55, 8.31a 8.32 y 8.36 a 8.37, 9.13 y 9.26 a 9.28).

1.49. En ámbitos en los que, ateniéndose a la evaluación del Tri-bunal, los sistemas de control y supervisión existen, pero debemejorarse su eficacia en la gestión de los riesgos vinculados, laspruebas de confirmación del Tribunal en general ponen de mani-fiesto constataciones significativas en cuanto a la legalidad y regu-laridad de las operaciones subyacentes (véanse los apartados 4.55a 4.62, 5.47 a 5.50, 6.46, 7.39 y 7.40). Además, la evaluación porel Tribunal de las declaraciones de los directores generales con-firmó que se habían formulado reservas importantes o que, enopinión del Tribunal, hubiesen debido formularse; lo cual indicaque los propios responsables debían continuar sus esfuerzos conel fin de garantizar un control adecuado del riesgo relativo a lalegalidad y regularidad de las operaciones subyacentes (véase elcuadro 1.2).

(35) Con «otros auditores» se hace referencia a toda persona pública o pri-vada invitada a evaluar en calidad de auditor las operaciones que sefinancian íntegra o parcialmente a partir del presupuesto comunita-rio, pero cuyas obligaciones no emanan de la normativa comunitaria.

(36) El Tribunal no ha podido tomar en consideración los informes anua-les de actividad de algunas instituciones (Tribunal de Justicia y Comitéde las Regiones), ya que la fiscalización del Tribunal terminó antes desu elaboración (véase el apartado 9.13).