我國汽車零組件產業發展趨勢 - cier.edu.t · •...

TRANSCRIPT

我國汽車零組件產業發展趨勢

2016.05車輛中心

鄭詩楷

一、國際汽車產業概況

二、台灣汽車產業概況

三、台灣汽車零組件產業概況

四、台灣汽車電子產業概況

五、總結

2

大綱

一、國際車輛產業概況

4.1%

純電動車銷量

汽車保有量

汽車銷量

汽車產量

汽車電子產值油電混合車銷量

插電式混合動力車銷量

12億輛

2.0%8,870萬輛

0.1%8,758萬輛

7.6%2308億美元4%180萬輛

79.6%24.8萬輛

65.6%30.3萬輛

• 2015年國際汽車保有量、汽車產銷量創新高• 汽車電子與環保節能車銷售快速成長

資料來源:OICA、Marklines、Strategy Analytics、IEA、Inside Evs,油電車銷量為估計值,車輛中心整理(2016/03)

2015

3

主要數據掃描

• 2015年全球汽車銷量為8,728萬輛,較2014年成長2%。• 2016年將有機會上看8,900萬輛。

資料來源:Marklines,車輛中心整理(2016/03) 4

59986550 6316 6162

71817492

78808228

8525 8728

4.1%

9.2%

-3.6%-2.4%

16.5%

4.3%5.2%

3.8% 3.5%2.3%

-5%

0%

5%

10%

15%

20%

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

成

長

率

單

位

:

萬

輛

全球汽車銷售量

近年全球車市銷量

一、國際車輛產業概況

資料來源:Marklines(2016/01)

英國69

(7.3%)

英國69

(7.3%)

英國69

(7.3%)

英國69

(7.3%)

英國69

(7.3%)

英國69

(7.3%)

英國69

(7.3%)

英國69

(7.3%)

英國69

(7.3%)

英國69

(7.3%)

英國306

7.7%

2

美國377

(6.1%)

2

美國377

(6.1%)

2

美國377

(6.1%)

2

美國377

(6.1%)

2

美國377

(6.1%)

2

美國377

(6.1%)

2

美國377

(6.1%)

2

美國377

(6.1%)

2

美國377

(6.1%)

2

美國377

(6.1%)

2

美國377

(6.1%)

2

美國377

(6.1%)

2

美國377

(6.1%)

中國大陸2,4604.7%

3

12

美國1,7925.9%

俄羅斯160

(35.7%)

加拿大194

2.6%

巴西257

(26.6%)

德國349

5.4%

法國233

6.8 % 義大利170

16.2%

韓國183

10.4%

日本504

(9.3%)

印度343

7.8%

單位:萬輛

國際主要汽車市場一、國際車輛產業概況

2015年全球前3大汽車市場依序為中國大陸、美國及日本。• 歐洲:整體車市開始出現復甦,英國、德國、法國及義大利皆延續去年成長趨勢,俄羅斯市場則受到政經環境不穩定影響,呈現衰退。

• 亞洲:以中國大陸市場為最大市場,銷量達2,460萬輛,成長4.7%;日本車市則因市場刺激降低,較去年同期減少9.3%。

• 美洲:美國市場銷量達1,792萬輛,成長5.9%,加拿大成長率約2.6%,巴西則受到融資不易、利率上升及就業市場疲軟的影響,持續衰退達26.6%。

資料來源:Marklines(2016/03)

663

776

852

984

993

1,015

(單位:萬輛)

0.8%

2.0%

0.2%

1.0%

0.1%

4.9%

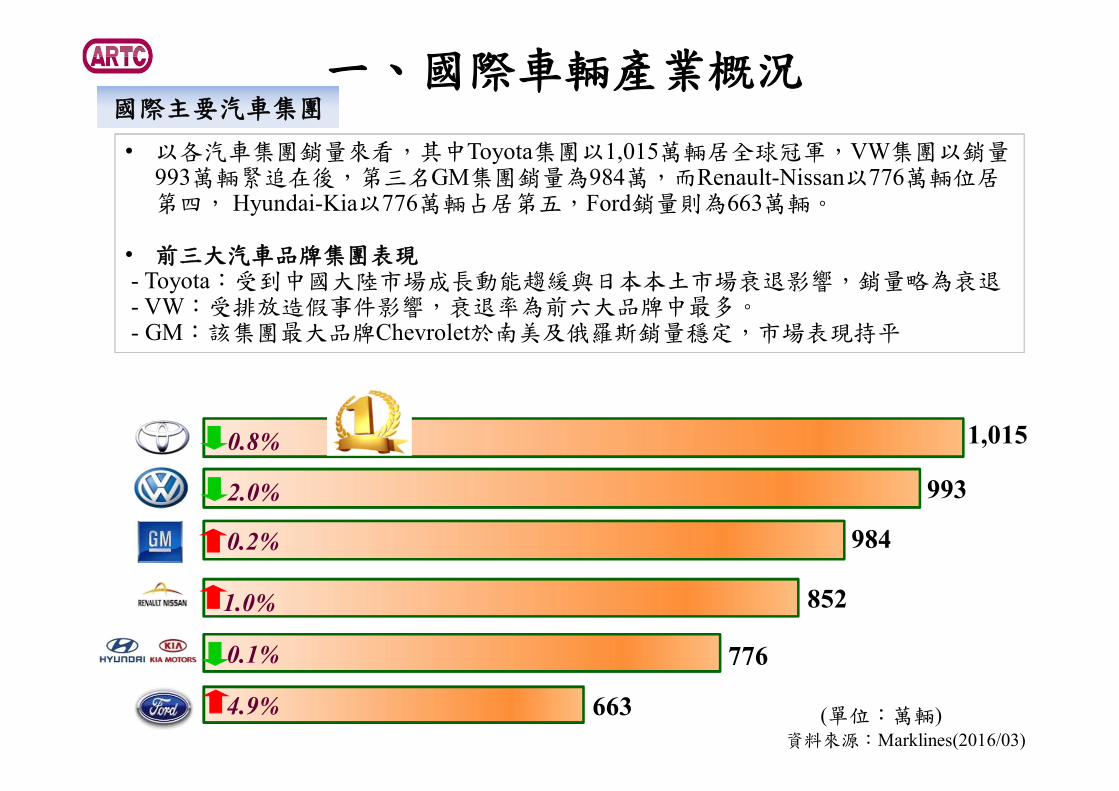

國際主要汽車集團一、國際車輛產業概況

• 以各汽車集團銷量來看,其中Toyota集團以1,015萬輛居全球冠軍,VW集團以銷量993萬輛緊追在後,第三名GM集團銷量為984萬,而Renault-Nissan以776萬輛位居第四, Hyundai-Kia以776萬輛占居第五,Ford銷量則為663萬輛。

• 前三大汽車品牌集團表現- Toyota:受到中國大陸市場成長動能趨緩與日本本土市場衰退影響,銷量略為衰退- VW:受排放造假事件影響,衰退率為前六大品牌中最多。- GM:該集團最大品牌Chevrolet於南美及俄羅斯銷量穩定,市場表現持平

近年台灣汽車產銷概況

資料來源:台灣車輛公會, U-car(2016/03)

3028

18

23

30

34 34 34

3835.1

10

37

33

23

29

33

38 37 38

42.4 42.1

14.2

-29%

-11%

-30%

26%

14%

15%

-4%

3.40%

12%

-0.7%

0.1%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

0

5

10

15

20

25

30

35

40

45

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(1-4)

生產(萬輛) 銷售(萬輛) 銷售成長率(%)單位:萬輛

• 2015年總銷量為42.1萬輛,累計較去年同期微幅衰退0.7%。• 進入2016年1~4月累計銷量為14.2萬輛,較去年同期成長0.1%;產量為10

萬輛,衰退達14.1%之多。

7

二、台灣汽車產業概況台灣汽車市場產銷概況

資料來源:台灣車輛公會(2016/03)

台灣整車外銷狀況

0.70.7

0.9

3.7

5.5

7.1

8.2

9.6

8.3

2.4

-13% 0%

29%

311%

49%

29%16% 16%

-13%

-4%-50%

0%

50%

100%

150%

200%

250%

300%

350%

0

2

4

6

8

10

12

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(1-4)

外銷量(萬輛) 外銷成長率(%)單位:萬輛

• 2015年外銷量為8.3萬輛(83,307),較去年同期下滑約13%。• 2016年1~4月外銷量為2.4萬輛(24,131),較去年同期衰退4.3%,在2014年

達外銷新高後,今(2016)年能否突破將備受關注。

8

台灣汽車市場外銷概況

二、台灣汽車產業概況

近年台灣國產車與進口車市占率概況

資料來源:U-Car(2016/01)

6.0 7.5 9.7 9.4 11.1 13.6 15.5

5.4

23.4 25.2

28.1 27.2 26.7 28.8

26.6

8.8 20.52% 22.94%25.77% 25.78%

29.44%32.13% 36.76% 37.90%

79.48% 77.06%74.23% 74.22% 70.56% 67.87%

63.24% 62.10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0

5

10

15

20

25

30

35

2009 2010 2011 2012 2013 2014 2015 2016(1-4)

單

位

(

萬

輛

)

進口車銷量 國產車銷量 進口車比例 國產車比例

• 近年來我國進口車市占率不斷提升,2009年時市占率約20%,2013年提升至29.4%,主因為百萬元內進口車款不斷增加且我國車廠紛紛計畫將大排氣量國產車款改為進口,使得進口車競爭力在近幾年大幅提升

• 2015年,受到日圓貶值影響,多款日系進口車調降售價,進口車市占率持續上升,已達36.76%

• 2016年1-4月,進口車占比持續提高至37.9%。

9

國產車與進口車市場結構

二、台灣汽車產業概況

福特六和汽車

國瑞汽車

裕隆日產汽車

納智捷汽車

中華汽車

三陽汽車

裕隆集團於2009年創立之自主品牌產品:汽車和電動車之銷售

1969年裕隆集團成立,日本三菱約持有14%股份。

產品:商用車、小客車及大小貨車生產品牌:Mitsubishi, CMC 和Fuso

2002年與韓國現代汽車技術合作 ,負責製造與台灣市場銷售

2014年與韓國起亞汽車簽約代工產品:汽機車、小貨卡和巴士品牌:Hyundai、KIA和SYM(自主品牌)

1953年成立,主要代工生產裕隆集團自主與代理品牌,如Luxgen, Nissan等

2003年設立,日產持有40%股份主要產品為Nissan車款外銷以零組件為主

設立於2002年,是日本的本田技研工業100%持股的海外子公司

主要生產HONDA車款供應台灣市場,零組件仰賴母廠供應

於1984年由日野自動車及和泰汽車合資成立,日野持有70%股份

主要生產TOYOTA各車款,包含日野大客貨車款

海外市場以外銷中東為主

台灣本田汽車

由美國福特與台灣六和集團合資設立,福特持股7成並取得營運主導權

主要產銷福特品牌車款

10

裕隆汽車

三陽工業

台灣國產車品牌概況

二、台灣汽車產業概況

汽車保有量 772萬輛

汽車電子產值1,600億

電動車示範運行

零件外銷2,145億

小客407/大客81/充電座600

全球售服車燈與鈑金龍頭

創新高!

小客車 其他85% 15

%

整車銷量 42.1萬輛63% 37

%國產 進口

整車產量 35.1萬輛

%18.8萬

整車外銷8.3萬輛沙烏地阿拉伯、阿拉伯聯合大公國

%5.6萬 %4.4萬國瑞 裕隆 中華

13%

6.2%全球前三大車用電路板、面板、雷達與二極體

3.3%

0.8%

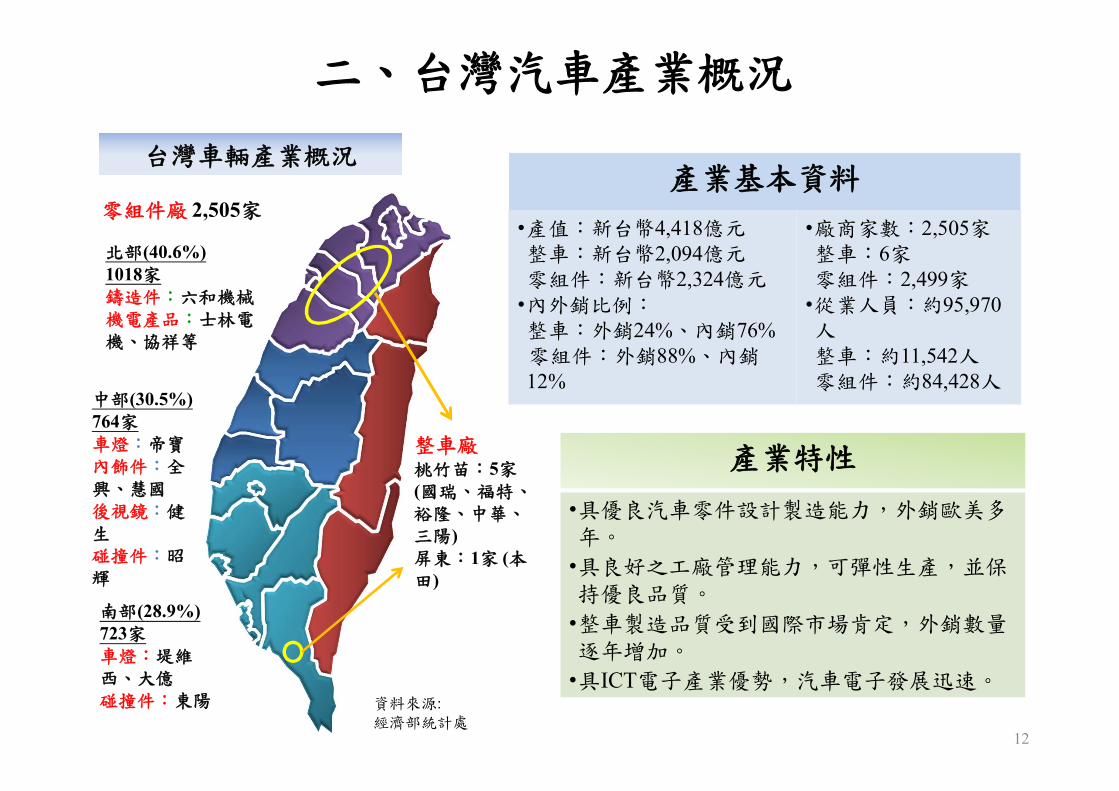

• 台灣車輛產業廠商數約2,500家,就業人數約9萬多人• 整車廠主要分布於桃竹苗及屏東,汽車零件業主要分布於桃竹苗中彰及台

南等地

創新高!

資料來源:車輛公會、交通部,車輛中心整理(2016/03) 11

7.6%

台灣車輛產業數據掃描

二、台灣汽車產業概況

北部(40.6%)1018家鑄造件:六和機械機電產品:士林電機、協祥等

中部(30.5%)764家車燈:帝寶內飾件:全興、慧國後視鏡:健生碰撞件:昭輝

南部(28.9%)723家車燈:堤維西、大億碰撞件:東陽

整車廠桃竹苗:5家(國瑞、福特、裕隆、中華、三陽)屏東:1家 (本田)

資料來源: 經濟部統計處

12

產業基本資料

•產值:新台幣4,418億元整車:新台幣2,094億元零組件:新台幣2,324億元

•內外銷比例:整車:外銷24%、內銷76%零組件:外銷88%、內銷12%

•廠商家數:2,505家整車:6家零組件:2,499家

•從業人員:約95,970人整車:約11,542人零組件:約84,428人

產業特性

•具優良汽車零件設計製造能力,外銷歐美多年。

•具良好之工廠管理能力,可彈性生產,並保持優良品質。

•整車製造品質受到國際市場肯定,外銷數量逐年增加。

•具ICT電子產業優勢,汽車電子發展迅速。

零組件廠 2,505家

二、台灣汽車產業概況

台灣車輛產業概況

三、台灣汽車零組件產業概況

資料來源:台灣車輛公會,經濟部統計處(2015/12)

單位:新台幣億元

成長率(%

)

• 近年來我國汽車零組件產值自2010年起多呈現正成長,唯2013年汽車零組件產值為新台幣2,227億元,較同期小幅衰退1.6% 。

• 2014年受全球景氣復甦影響,我國汽車零件業產值為2,336億元,較同期成長約5.37%,2015年,汽車零件業產值約為2,342億元,較去年同期增加0.26%,創歷史新高。

• 受零組件外銷減量影響,2016年1-2月小幅衰退2.1%。

13

台灣汽車零組件業產值

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(1-2)

產值 2162 1974 2036 1839 1697 2107 2249 2263 2227 2336 2342 351成長率 3.99 -8.70 3.14 -9.68 -7.72 24.16 6.74 0.62 -1.59 5.37 0.26 -2.1

-15

-10

-5

0

5

10

15

20

25

30

0

500

1000

1500

2000

2500

資料來源:台灣車輛公會,經濟部統計處(2015/12)

單位:新台幣億元

14

• 我國在汽車零組件主要生產項目中,以汽車用電燈組產值340.9億元、占比15%為最大宗,其次為輪胎的313億元、占比13%,第三則為其他汽車懸吊、傳動系統及零件的202.9億元、占比9%。

汽車冷氣機, 11.9 , 0%

汽車轉向系統及

零件, 24.1 , 1% 汽車儀表, 24.3 , 1%

其他輪胎, 45.5 , 2%

汽車剎車系統及零件, 73.4 , 3% 汽車引擎及零組

件, 120.9 , 5%

汽車輪圈, 125.0 , 5%

其他汽車電氣零組件, 176.5 , 8%

其他汽車懸吊、傳動

系統及零件, 202.9 , 9%汽車外胎, 313.0 , 13%

汽車用電燈組, 340.9 , 15%

其他汽車零件, 879.9 , 38%

台灣汽車零組件生產項目金額及占比

三、台灣汽車零組件產業概況

單位:新台幣億元

成長率(%

)

資料來源:台灣車輛公會(2015/12)

• 我國汽車零組件從2005年起外銷值逐年成長,2015年零組件外銷值為2,145億元,較同期成長3.26 %,再度創下歷史新高。

• 2016年(1-2月)零組件外銷值為328億元,較去年同期衰退2%。

15

台灣汽車零組件業外銷值

三、台灣汽車零組件產業概況

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(1-2)

出口值 1280 1329 1479 1526 1397 1713 1848 1948 1979 2077 2145 328成長率 0.47 3.83 11.29 3.18 -8.45 22.62 7.88 5.41 1.59 4.95 3.26 -2

-15

-10

-5

0

5

10

15

20

25

0

500

1000

1500

2000

2500

單位:新台幣億元

出口

2015 2016(1-2)排名

國家 金額結構比

(%)成長率

(%) 國家 金額結構比

(%)成長率

(%)1 美國 943.5 44.0 11.4 美國 144.3 44.0 0.2 2 日本 130.5 6.1 -1.0 日本 20.6 6.3 -0.6 3 中國大陸 114.1 5.3 8.8 中國大陸 17.6 5.4 8.4 4 英國 66.9 3.1 5.8 英國 12.0 3.7 12.5 5 澳洲 59.0 2.8 2.4 澳洲 8.8 2.7 2.1

其他 830.8 38.7 -4.8 其他 124.7 38.0 -6.6Total 2144.7 100 3.3 Total 327.9 100.0 -2.0

資料來源:台灣車輛公會(2016/03)

• 2015年前五大外銷國依序為美國、日本、中國大陸、英國及澳洲,約占整體外銷值60%,其中外銷美國金額最大,占比超過40%。

• 2016年1-2月外銷國以英國與中國市場成長率最高,皆超過8%;日本則是前5名中唯一衰退的國家,但在其他國家衰退達6.6%,整體衰退2%。

16

台灣汽車零組件出口概況

三、台灣汽車零組件產業概況

單位:新台幣億元

進口

2015 2016(1-2)排名

國家 金額結構比

(%)成長率

(%) 國家 金額結構比

(%)成長率

(%)1 日本 295.1 29.0 -7.7 日本 38.5 27.2 -17.2 2 中國大陸 238.6 23.5 -0.5 中國大陸 35.1 24.8 -1.6 3 泰國 145.7 14.3 -11.2 泰國 20.0 14.1 -24.7 4 韓國 87.0 8.6 10.2 韓國 10.0 7.0 16.85 德國 62.7 6.2 -3.7 德國 9.3 6.6 -39.8

其他 187.6 18.5 -1.0 其他 28.7 20.3 -4.9Total 1016.6 100 -3.8 Total 141.5 100.0 -13.1

資料來源:台灣車輛公會(2016/03)

• 2015年受到國內車廠產量下降的影響,零組件進口總金額為1016.6億元,較去年同期略為衰退3.8%。

• 2016年1-2月持續受到景氣因素影響,車市買氣低,較去年同期衰退13.1%。

17

台灣汽車零組件進口概況

三、台灣汽車零組件產業概況

HS Code 產品項目外銷值 (億台幣)成長率(%) 代表

廠商

主要

出口國備註

2014 2015

70091000 後視鏡 60.0(12.5%) 58.6(-2.3%) 健生 美/義/英

87087090 輪圈 120.7(11.1%) 119.0(-1.4%) 巧新、源恆 美/英/荷

4011100040112000

輪胎 216.7(-6.7%) 220.5(1.8%) 正新、建大 美/日/加 包含大小客車及貨車用新橡膠胎

8708100087082990

車身

鈑金298.0(10.3%) 315.9(6.0%) 東陽、瑞利、

耿鼎美/中/加 包含保險桿、車輛

車身及其零件

8512201910885122011106

車燈 327.5(11.6%) 340.4(3.9%)堤維西、

大億、帝寶美/日/荷 包含車用大燈、尾

燈及其他照明設備

87089990 其他機動車輛之零件及附件

561.3(1.6%) 566.1(0.9%) 全興、信昌 美/日/中

資料來源:財政部關務署(2016/03)

• 我國汽車零組件外銷以車燈、車身鈑金、輪胎、後視鏡、輪圈及其他機動車輛之零件及附件等類為主,2014年除輪胎品項外,其餘上述品項皆呈現成長,占整體出口值近75%。

• 根據2015年統計,輪胎外銷金額為220.5億元,終結過去一年多以來的衰退趨勢,呈現正成長。輪圈品項則較去年同期微幅衰退1.4%,後視鏡衰退2.3%。

18

台灣汽車零組件外銷重點

三、台灣汽車零組件產業概況

資料來源:財政部關務署(2016/03)

• 台灣所生產的碰撞件(塑膠件、鈑金件及車燈)占全球銷售後市場(AM)市場約8成。• 東陽為全球第一AM塑膠件(保險桿、水箱護罩及外觀裝飾件)製造商,塑膠件全球市

占率70%、鈑金件市占率33%。• 帝寶與堤維西為全球AM車燈的龍頭,分別占美國與歐洲的6-7成占有率。

19

車燈:帝寶、堤維西保險桿/鈑金:東陽、昭輝輪圈:巧新、源恆

車燈:帝寶、堤維西保險/鈑金:東陽輪圈:巧新

車燈:帝寶、堤維西保險桿/鈑金:東陽、開億

車燈:帝寶、堤維西保險桿/鈑金:東陽、耿鼎輪圈:源恆

三、台灣汽車零組件產業概況台灣汽車零組件外銷重點

• 車電產值由2006年560億成長至2015年的1,750億元• 基於ICT產業優勢與汽車零部件聚落完整,台灣具備汽車電子發展優勢。• 目前國內3C廠、車電廠與零件廠積極跨入電動車與4C商機,成為台灣車

電成長動能。

20資料來源:車輛中心整理

四、台灣車電產業發展概況台灣汽車電子產值及結構

38%

29%

13%

11%

6%

3% 1%

2015年台灣汽車電子產品比例

車用駕駛資訊服務

車體

引擎/動力

主動/被動安全服務

電力電子

底盤/懸吊

保全

560 710 678

800 918

1,030 1,124

1,310

1,507

1,750 26.8%

-4.5%

18.0%14.8%

12.2%9.1%

16.5%15.0% 16.1%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年

車電產值 成長率

• 環保、節能、舒適及便利需求,帶動ADAS、車電及節能產品發展

消費者需求

消費者需求

• 碳纖維車身• 回收材料再製• 潔淨能源製造• 廢車可再回收• 低碳動力源

舒適便利

駕駛安全

節省能源

核心技術

人機介面光電科技生物科技資通訊科技半導體技術

核心技術

技術研發方向

技術研發方向

• 使用太陽能板• 各式鋰電池• 氫燃料電池

• 適應性巡航系統• 夜視系統• 適應性頭燈系統• 車道偏離警示系統• 胎壓監測系統• 盲點警示• 疲勞偵測• 自動停車

• 車體輕量化設計(鋁合金、線控系統)

• 導航系統• 晶片鑰匙• 自動雨刷• 恆溫控制• 抬頭顯示器• 自動啟閉頭燈

• 聯網娛樂系統• 車用顯示器• 電動車窗• 電動天窗• 電動座椅

低碳車輛

• 安全氣囊• 電子穩定系統• 緊急救援• ABS系統• 自動緊縮安全帶

純電動車

(插電式)油電混合車

應用系統

自動駕駛車輛

生質燃油車

• 環車全景輔助系統

• LED燈泡• 電子節氣門• 怠速熄火

被動式

主動式

• 增程式引擎• 油電混合系統

• 智慧穿戴設備• 人機介面操控模式(手勢、語音、觸控)

• 電子駐煞車• 電子懸吊系統• 電子轉向系統

資料參考:車輛中心整理

環保低污染

21

行動辦公室

車聯網

人機介面

ITS&Telematics

發展走向

複合動力車

四、台灣車電產業發展概況

22資料來源:Cmoney、IEK、carnews,車輛中心整理

車電發展趨勢-先進駕駛補助系統(ADAS)

四、台灣車電產業發展概況

台灣車電產品發展傾重單一零件,多扮演二階供應商角色,須培養整合與智能化實力,提升競爭力與國際車電廠一致,才能晉級一階供應商。

六暉、驊陞、同致、車輛中心

停車輔助

華碩、研華

車載主機

正崴、貿聯、維熹、胡連

車用連接器

怡利電、宏達電

車載資通訊

啟碁、明泰、盛群

無線通訊晶片

為升、同致、橙的、車王電

胎壓偵測器

朋程、台半

車用整流二極體

台積電、聯發科、凌陽

車用半導體、晶片

由田、車輛中心

駕駛監控明泰、啟碁、同致

倒車雷達

輝創、奇美車電

車道偏移警示

華邦電、鈺創

車用DRAM

原相、盛群、聯詠

影像辨識晶片

Garmin、神達、研華

導航系統

大立光、佳凌

車用鏡頭

永彰、華晶科

盲點偵測

怡利電

抬頭顯示

友達、群創

面板中華電、遠傳、台灣大

聯網服務

台全、劍麟、上銀、車輛中心

電子轉向系統

資料來源:車輛中心整理 23

台灣先進駕駛輔助系統供應鏈

四、台灣車電產業發展概況

2424資料來源:車輛中心整理

五、總結

當前課題 發展優勢

內需市場受限 模具製造技術優異

經濟規模不足 產業聚落集中

不容易進入OEM或Tier1供應鏈 全球汽車零組件採購重心移至亞洲

自創品牌與創新能力不足 台灣電子零組件產業鏈齊全

傳統車輛

材質輕量化

零件模組化

引擎小型化

智慧車輛

ADAS

影像處理

感測元件

新能源車輛

電池及電力管理

儲能周邊

馬達及驅動控制

零組件及技術未來趨勢

25

歐美汽車市場等先進國家

中國大陸等新興國家

新車市場成長趨緩;汽車保有量規模大

新車市場-國際車電大廠穩定把持OEM供應

AM市場發展已久,有AM驗證制度,市場秩序穩定

新車市場成長恢復常態;汽車保有量成長中

新車市場-較不封閉,切入OE市場機會較多

AM市場秩序不太穩定,切入AM風險較大

切入歐美AM市場較佳

切入中國大陸OE市場較佳多觀察AM市場

資料來源:ARTC 整理

區域OE/AM汽車市場取向

五、總結