企業、會計與財務概論 樣本試卷 - hkeaa.edu.hk · dse-bafs 1-1 (樣本試卷) 1 香 港...

TRANSCRIPT

DSE-BAFS 1-1 (樣本試卷) 1

香 港 考 試 及 評 核 局

香 港 中 學 文 憑 考 試

企業、會計與財務概論 試卷一

(樣本試卷)

本試卷必須用中文作答

一小時十五分鐘完卷 (上午八時三十分至上午九時四十五分 )

考生須知

(一 ) 本試卷分甲、乙兩部:甲部為多項選擇題,乙部為短題目。

(二 ) 甲部為必答題。乙部分為兩部分:第一部分全部試題均須作答,第二部分兩道試題中

選答一題。

(三 ) 甲部的答案須填畫在多項選擇題答題紙上,乙部的答案須寫在答題簿上。每題 (非指分

題 )必須另起新頁作答。

(四 ) 考試完畢,甲部之答題紙與乙部之答題簿須分別繳交。

甲部的考生須知 (多項選擇題 )

(一 ) 細讀答題紙上的指示。宣布開考後,考生須首先於適當位置貼上電腦條碼及填上各項

所需資料。宣布停筆後,考生不會獲得額外時間貼上電腦條碼。

(二 ) 試場主任宣布開卷後,考生須檢查試題有否缺漏,最後一題之後應有「甲部完」字

樣。

(三 ) 各題佔分相等。

(四 ) 全部試題均須作答。為便於修正答案,考生宜用H B鉛筆把答案填畫在答題紙上。錯誤

答案可用潔淨膠擦將筆痕徹底擦去。考生須清楚填畫答案,否則會因答案未能被辨認

而失分。

(五 ) 每題只可填畫一個答案,若填畫多個答案,則該題不給分。

(六 ) 答案錯誤,不另扣分。

香港考試及評核局 保留版權

Hong Kong Examinations and Assessment Authority All Rights Reserved 2013

考試結束前不可

將試卷攜離試場

DSE-BAFS 1-2 (樣本試卷) 2

本樣本試卷旨在展示2014年起,經修訂後的乙部試卷形式,以及相

關的試卷版面和考生須知。乙部試題均取材自往年考卷,詳列如

下:

第1題 – 2013年第1題 a 部

第2題 – 2013年第2題

第3題 – 2012年第5題

第4題 – 2013年第7題

第5題 a部 – 樣本試卷(2009年出版)第6題 a、b 部

b部 – 2012年第4題

第6題 a部 – 2013年第3題 a、b 部

b部 – 2012年第6題 b 部

DSE-BAFS 1-3 (樣本試卷) 3

甲部 (60分) 多項選擇題

本部分共3 0題,各題均須作答。考生應選取各題最適切的答案。

甲部的試卷形式維持不變,請參考過往年度考卷的試題。

甲 部 完

DSE-BAFS 1-4 (樣本試卷) 4

乙部 (30分) 短題目

第一部分 (20分 ) 全部試題均須作答。

1. 很多人以信用卡購買商品及服務。說明使用信用卡對顧客的兩項好處。 ( 4分)

2. 簡先生是一家香港快餐連鎖店的東主,擁有 50多家分店。他將擴充業務,為全香港提供

外賣送遞服務。商業顧問溫小姐建議簡先生在內地設立電話熱綫中心,接受香港顧客的

訂單,然後指示香港分店送餐。

解釋影響簡先生決定是否在內地設立電話熱綫中心的三種外在因素。 ( 6分)

3 . 下列為葉氏企業截至2012年12月31日止年度的帳冊資料:

$

辦公室設備 220 000

應收貨款 67 000

期初存貨 34 000

期末存貨 42 000

銀行透支 17 600

應付貨款 26 300

貸款,心美公司 ( 2020年到期 ) 38 000

期初資本 231 000

銷貨 109 000

購貨 76 100

租金及差餉 12 000

薪金 9 000

其他營業費用 7 900

購貨折扣 4 100

編製葉氏企業2012年12月31日的財務狀況表。 ( 5分 )

4 . 在某商號的銷售部門,經理和營業代表一同商討和議定季度銷售目標。該季度內,經理定期

與營業代表會晤,討論他們遇到的問題,並給予適切的支援。季度完結時,經理評估營業代

表的表現,並給予他們報酬及回饋。

(a) 指出以上銷售部門運用了的有效管理原則。 ( 1分 )

(b) 試從銷售部門的角度,說明運用 (a )項有效管理原則的兩項好處。 ( 4分)

DSE-BAFS 1-5 (樣本試卷) 5

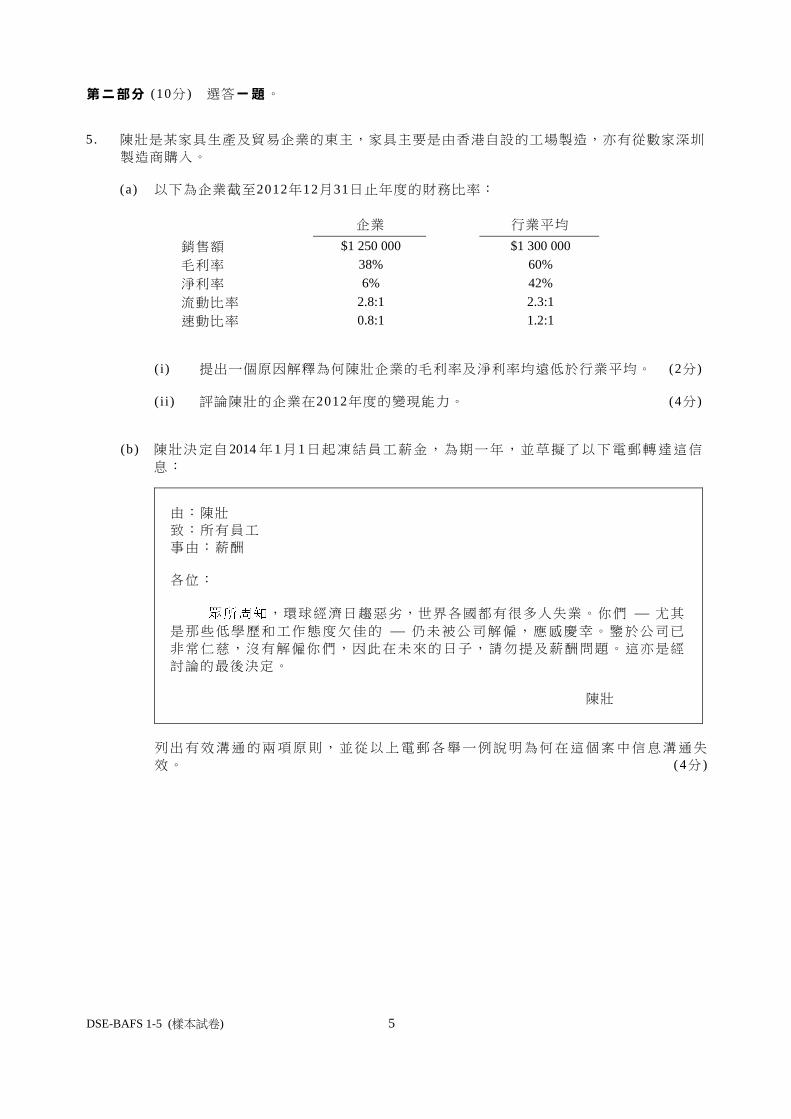

第二部分 (10分 ) 選答一題。

5 . 陳壯是某家具生產及貿易企業的東主,家具主要是由香港自設的工場製造,亦有從數家深圳

製造商購入。

(a) 以下為企業截至2012年12月31日止年度的財務比率:

企業 行業平均

銷售額 $1 250 000 $1 300 000

毛利率 38% 60%

淨利率 6% 42%

流動比率 2.8:1 2.3:1

速動比率 0.8:1 1.2:1

( i ) 提出一個原因解釋為何陳壯企業的毛利率及淨利率均遠低於行業平均。 (2分)

( i i ) 評論陳壯的企業在2012年度的變現能力。 (4分)

(b) 陳壯決定自2014 年1月1日起凍結員工薪金,為期一年,並草擬了以下電郵轉達這信

息:

由:陳壯

致:所有員工

事由:薪酬

各位:

,環球經濟日趨惡劣,世界各國都有很多人失業。你們 尤其

是那些低學歷和工作態度欠佳的 仍未被公司解僱,應感慶幸。鑒於公司已

非常仁慈,沒有解僱你們,因此在未來的日子,請勿提及薪酬問題。這亦是經

討論的最後決定。

陳壯

列出有效溝通的兩項原則,並從以上電郵各舉一例說明為何在這個案中信息溝通失

效。 ( 4分 )

DSE-BAFS 1-6 (樣本試卷) 6

6. 白德獨資經營一家小型企業,沒有任何僱員。他對簿記認識不多,對於妥善記錄交易感

到困難。

(a) 分別指出下列記帳所違反的會計原則或 解釋。 (6分)

( i) 白德以商號的支票購買了一條價值$85 000的珍珠頸鏈送給妻子。他將這項交易

記錄如下:

借

$

貸

$

雜費 85 000

銀行存款 85 000

( i i ) 白德以商號的支票$12 000購買了一部筆記簿型電腦,供辦公室使用。他從零售

商得知該部電腦當時的市價為$14 000,因此將這項交易記錄如下:

借

$

貸

$

辦公室設備 14 000

銀行存款 12 000

購買辦公室設備盈利 2 000

(b) 白德於 2 0 1 3年3月 3 1日破產,並決定結束業務。試舉出白德企業的兩類持份者,並

分別說明業務結束會對他們帶來的不利影響。 ( 4分 )

全 卷 完

DSE-BAFS 2A-1 (樣本試卷) 1

香 港 考 試 及 評 核 局

香 港 中 學 文 憑 考 試

企業、會計與財務概論 試卷二甲

(樣本試卷)

本試卷必須用中文作答

兩小時十五分鐘完卷 (上午十時三十分至下午十二時四十五分 )

考生須知

(一) 本試卷分為三部分。

(二) 甲、乙兩部全部試題均須作答,丙部兩道試題中選答一題。

(三 ) 答案須寫在答題簿上,每題 (非指分題 )必須另起新頁作答。

香港考試及評核局 保留版權

Hong Kong Examinations and Assessment Authority All Rights Reserved 2013

更新日期

2014年1月21日

考試結束前不可

將試卷攜離試場

DSE-BAFS 2A-2 (樣本試卷) 2

本樣本試卷旨在展示2014年起,經修訂後的試卷形式。試題均取材

自往年考卷,詳列如下:

第1題 – 2013年第1題 b 部

第2題 – 2012年第2題

第3題 – 2013年第3題

第4題 – 2013年第4題 a、b 部

第5題 – 2013年第5題 a 部

第6題 – 2013年第6題

第7題 – 2013年第7題 a、b(1)部

– 2013年第1題 a 部

第8題 – 2012年第9題

DSE-BAFS 2A-3 (樣本試卷) 3

甲部 ( 24分 )

全部試題均須作答。

1. 愛密有限公司有以下資料:

(i) 2013 年2 月28 日的銀行往來調節表如下:

$

銀行存款帳結餘,2013年2月28日 62 300

未兌現支票 – 201542 7 800

銀行月結單結餘,2013年2月28日 70 100

(ii) 至 2013 年 3月 31 日,一張日期為 2012 年 9 月 3 日的支票 201542 仍未兌現。根據慣

例,銀行是不會兌現已發出超過六個月的支票。

(iii) 2013 年 3 月 份 來 自 顧 客 的 收 款 和 償 付 予 供 應 商 的 付 款 總 額 分 別 為 $287 000 和

$82 750,所有收款已於 2013 年 3 月份存入銀行。可是其後發現,其中一張收自顧

客的支票$32 110在 2013 年 3 月 28 日遭拒付。

(iv) 2013年 3月份內,銀行貸記來自某顧客的貸項轉帳 $125 000 和股息收益$2840。

(v) 2013年 3月4日,以支票支付於2013 年2 月份到期的應付管理費 $8800。

(vi) 2013年 3月8日,銀行執行 2013年 3 月份租金 $165 500 的定期支付指示。

作業要求:

編製2013年3月份的銀行存款帳。 ( 6分 )

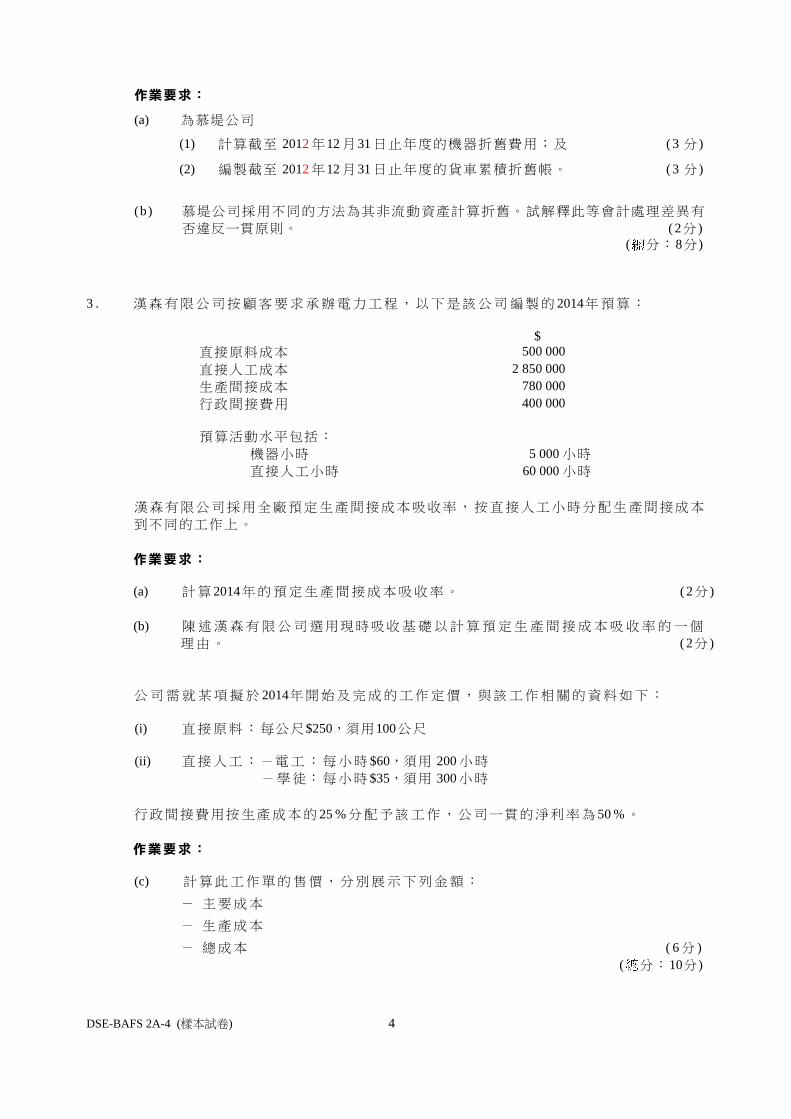

2 . 慕堤公司於2011年12月31日的非流動資產如下:

成本 累積折舊

$ $

機器 (全部購於2008年 ) 3 600 000 3 455 000

貨車 (全部購於2009年 ) 1 850 000 1 200 000

以下為2012年內有關公司非流動資產的交易:

(i) 2012年 3月 1 日,公司以$2 400 000 購買一部機器。同日,公司為該部機器安裝價

值$60 000 的零件,以增加其未來四年的生產力。

(ii) 2012 年 1月 1日,公司以$1 900 000 購買一輛貨車。該價錢已包括截至 2012 年 12月

31 日止年度的保險費$ 36 000。

公司的政策是機器按成本每年計算 25%折舊,貨車則按餘額遞減法每年計算 20%折舊。

DSE-BAFS 2A-4 (樣本試卷) 4

作業要求:

(a) 為慕堤公司

(1) 計算截至 2012年12月31 日止年度的機器折舊費用;及 ( 3 分 )

(2) 編製截至 2012年12月31 日止年度的貨車累積折舊帳。 ( 3 分 )

(b) 慕堤公司採用不同的方法為其非流動資產計算折舊。試解釋此等會計處理差異有

否違反一貫原則。 ( 2分 )

( 分:8分 )

3 . 漢森有限公司按顧客要求承辦電力工程,以下是該公司編製的 2014年預算:

$

直接原料成本 500 000

直接人工成本 2 850 000

生產間接成本 780 000

行政間接費用 400 000

預算活動水平包括:

機器小時 5 000 小時

直接人工小時 60 000 小時

漢森有限公司採用全廠預定生產間接成本吸收率,按直接人工小時分配生產間接成本

到不同的工作上。

作業要求:

(a) 計算 2014年的預定生產間接成本吸收率。 ( 2分 )

(b) 陳述漢森有限公司選用現時吸收基礎以計算預定生產間接成本吸收率的一個

理由。 ( 2分 )

公司需就某項擬於 2014年開始及完成的工作定價,與該工作相關的資料如下:

(i) 直接原料:每公尺$250,須用100公尺

(ii) 直接人工:-電工:每小時 $60,須用 200 小時

-學徒:每小時 $35,須用 300 小時

行政間接費用按生產成本的 25 %分配予該工作,公司一貫的淨利率為 50 %。

作業要求:

(c) 計算此工作單的售價,分別展示下列金額:

- 主要成本

- 生產成本

- 總成本 ( 6 分 )

( 分:10分 )

DSE-BAFS 2A-5 (樣本試卷) 5

乙部 ( 36分 )

全部試題均須作答。

4 . 陳君和丁君經營合夥,損益按 3:2的比率分配。 2012年 1月1日,陳君退夥而艾君加入成

為新合夥人,合夥於退夥和入夥前的結餘如下:

借方 貸方

$ $

資本帳,2012年1月1日 - 陳君 700 000

- 丁君 650 000

往來帳,2012年1月1日 - 陳君 72 000

- 丁君 247 000

物業,淨值 1 250 000

設備,淨值 600 000

應收貨款 550 000

應付貨款 275 000

銀行存款 100 000

銀行貸款 ( 2016年3月31日到期償付 ) 700 000

2 572 000 2 572 000

陳君退夥和艾君入夥之際,合夥人協議如下:

(i) 艾君投入現金$850 000至合夥。

(ii) 退夥當日,陳君的往來帳結餘將會轉至其資本帳。

(iii) 物業重估為$2 320 000,而設備的帳面淨值減少20%。

(iv) 作出4%呆帳撥備。

(v) 陳君退夥後會即時獲付一張 $230 000的支票,而欠付餘額則留給新合夥作為免息長

期貸款。

(vi) 商譽計值為$350 000,帳冊內不設商譽帳。

(vii) 資本利息每年計算4%,而丁君可享月薪$5000。

(viii) 丁君和艾君均分損益。

作業要求:

(a) 編製2012年1月1日合夥人多欄式資本帳,列示陳君退夥和艾君入夥。 ( 6分 )

(b) 假若 2012 年的淨利為 $300 000,編製截至 2012 年 12月31 日止年度合夥人多欄式往來

帳。 ( 4分 )

(總分:10 分)

DSE-BAFS 2A-6 (樣本試卷) 6

5 . 陸先生為一名零售商,他未有為其企業保存妥善的會計記錄。2012年12月31日,他的會

計員突然失踪,而所有現金被竊,一些會計記錄也因而丟失。經調查 ,可用資料如

下:

(i) 所有 2012 年的銷貨均屬於現金交易,並按成本劃一加成 40%出售。

(ii) 以下為按截至 2012 年12 月31 日止年度的銀行存款帳所彚總的收入與支出:

收入 $

現金存款 1 203 000

支出 $

行政費用 226 000

支付供應商款項 987 900

提用(由陸先生提取) 120 850

銷售費用 64 300

銀行服務費 20 050

1 419 100

(iii) 2012年內,以現金支付銷售費用$44 000。

(iv) 保險公司已同意賠償企業被竊現金金額的 50 %。

(v) 企業於 12 月 31日的結餘如下:

2011 2012

$ $

辦公室設備,淨值 (成本 $187 500) 150 000 ?

存貨 123 000 110 900

銀行存款 392 100 ?

應付貨款 149 000 102 800

應付行政費用 - 1 150

預付銷售費用 20 000 -

資本 547 000 ?

現金 10 900 ? (被竊前 )

(vi) 辦公室設備是按直線法每年計算20 % 折舊。

作業要求:

編製截至 2012 年12月31日止年度的損益表,須分別列示現金損失。 ( 11 分 )

DSE-BAFS 2A-7 (樣本試卷) 7

6. 伊娃公司生產不銹鋼郵箱。2014年度預算損益表如下:

$

銷貨 960 000

直接原料成本 (120 000)

直接人工成本 (150 000)

固定生產間接成本 (190 000)

變動生產間接成本 (66 000)

固定行政間接費用 (57 000)

淨利 377 000

作業要求: (a) 計算郵箱的 (1) 貢獻毛益比率 (按百分比 )。 ( 2分 ) (2) 2014年的損益兩平銷貨額。 (2分) (3) 2014年的安全邊際 (按百分比計算至小數點後兩位 )。 ( 2分 ) (b) 假設伊娃公司的管理層正考慮給予按銷貨計 5%的佣金。 (1) 重新計算貢獻毛益比率 (按百分比 )。 ( 2分 ) (2) 重新計算 2014年的損益兩平銷貨額 (至整數元 ) ,並指出銷貨佣金對損益

兩平銷貨額的影響。 ( 2分 ) (3) 若管理層預期銷貨收益會因此增加$100 000,你會向伊娃公司提出給予銷

售佣金嗎?列示你的計算。 ( 3分 ) (c) 為甚麼安全邊際下降是公司管理層所關注的議題? ( 2分 )

(總分:15 分)

DSE-BAFS 2A-8 (樣本試卷) 8

丙部 ( 20分 )

選答一題。

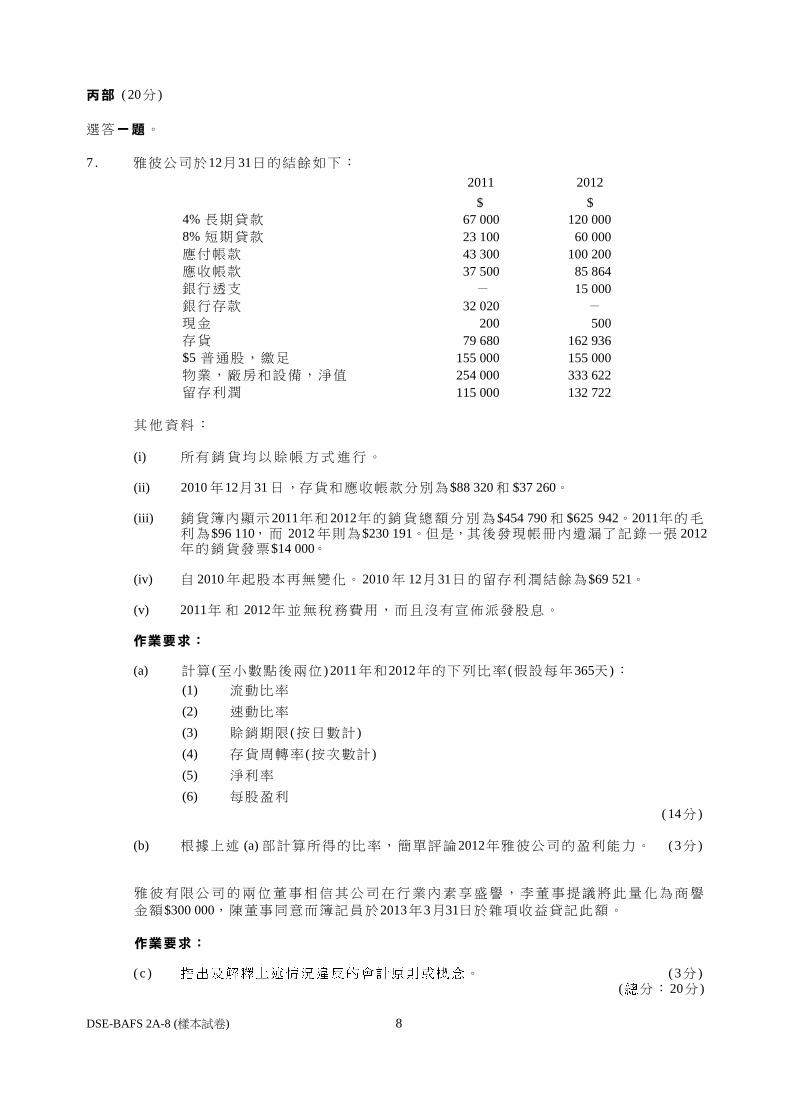

7 . 雅彼公司於12月31日的結餘如下:

2011 2012

$ $

4% 長期貸款 67 000 120 000

8% 短期貸款 23 100 60 000

應付帳款 43 300 100 200

應收帳款 37 500 85 864

銀行透支 - 15 000

銀行存款 32 020 -

現金 200 500

存貨 79 680 162 936

$5 普通股,繳足 155 000 155 000

物業,廠房和設備,淨值 254 000 333 622

留存利潤 115 000 132 722

其他資料:

(i) 所有銷貨均以賒帳方式進行。

(ii) 2010 年12月31 日,存貨和應收帳款分別為$88 320 和 $37 260。

(iii) 銷貨簿內顯示 2011年和 2012年的銷貨總額分別為$454 790 和 $625 942。2011年的毛利為$96 110,而 2012 年則為$230 191。但是,其後發現帳冊內遺漏了記錄一張 2012

年的銷貨發票$14 000。

(iv) 自 2010 年起股本再無變化。2010年 12月31日的留存利潤結餘為$69 521。

(v) 2011年 和 2012年並無稅務費用,而且沒有宣佈派發股息。

作業要求:

(a) 計算 (至小數點後兩位 ) 2011年和2012年的下列比率 (假設每年365天 ):

(1) 流動比率

(2) 速動比率

(3) 賒銷期限 (按日數計 )

(4) 存貨周轉率 (按次數計 )

(5) 淨利率

(6) 每股盈利

( 14分 )

(b) 根據上述 (a) 部計算所得的比率,簡單評論2012年雅彼公司的盈利能力。 ( 3分 )

雅彼有限公司的兩位董事相信其公司在行業內素享盛譽,李董事提議將此量化為商譽

金額$300 000,陳董事同意而簿記員於2013年3月31日於雜項收益貸記此額。

作業要求:

( c ) 。 ( 3分 )

( 分︰20分 )

DSE-BAFS 2A-9 (樣本試卷) 9

8 . 結平所有損益帳戶和編製損益表草案後,龍翔有限公司於 2012 年 12月 31日的分類帳結餘

列示如下:

借方 貸方

$ $

$2普通股,繳足 4 000 000

股本溢價 319 000

留存利潤,2012 年 12月 31日 996 500

存貨,2012年 12月 31日 545 000

物業,廠房和設備

– 成本 4 800 000

– 累積折舊,2012年 12月 31日 1 240 000

應收貨款和應付貨款 716 400 691 500

預付費用 [ 註 ( vi) ] 424 800

銀行存款 760 800

7 247 000 7 247 000

內部核數過程中發現下列事項:

(i) 公司管理層決定自 2012年起為呆帳作準備。截至 2012年12月31日止年度,呆帳準

備應為現有應收貨款的5 %,但帳冊內並無任何記錄。。

(ii) 為擴展業務融資,法定股本於 2012年 12月 15 日由 $5 000 000增至 $15 000 000。同

日,以每股 $6發行每股 $2 的 600 000普通股。公司已收妥所有認購的款項,並於

2012年12月28日分配股份。惟帳冊內並無任何記錄。

(iii) 2012年12月1日,按面值發行5年期2 %債券,合共$900 000。債券利息於每年 3月

31 日和 9 月 30 日支付。所有認購款項已如期收取。為取得供應商 4%的現金折

扣,公司將四分之一的認購款項於折扣期限內用作清還該供應商帳戶內的全部

欠款。可是,帳冊內遺漏所有有關以上交易的記帳。

(iv) 某件於 2012年 1月1日,成本和累積折舊均為 $726 000的設備;同日以 $156 000售

出。是項交易在帳冊內被記作現金銷貨 $165 000。

(v) 2012年12月31日,公司董事局議決將$135 000轉至普通盈餘準備。惟帳冊內並無

任何記錄。

(vi) 2012年期間,已產生並支付的廣告費為 $424 800。公司估計 該 廣 告 能 為 2013年

和 2014年的銷售量分別帶來 5%和 15 %的增長。簿記員因此在 2012年把該項廣告

費的付款記作預付費用,並擬把金額於 2013年和 2014年當作費用撇銷。

作業要求︰

(a) 為龍翔有限公司編製

(1) 上述 (i)至 (vi)項的錯誤和遺漏所需的日記分錄 (毋須分錄說明 );及 ( 10 分 )

(2) 經上述調整後的 2012年12月31 日財務狀況表。 ( 7 分 )

(b) 評論上述 (vi)項有關廣告支出的會計處理。 ( 3分 )

( 分︰20分 )

試 卷 完

DSE-BAFS 2B-1 (樣本試卷) 1

香 港 考 試 及 評 核 局

香 港 中 學 文 憑 考 試

企業、會計與財務概論 試卷二乙

(樣本試卷)

本試卷必須用中文作答

兩小時十五分鐘完卷 (上午十時三十分至下午十二時四十五分 )

考生須知

(一) 本試卷分為三部分。

(二) 甲、乙兩部全部試題均須作答,丙部兩道試題中選答一題。

(三 ) 答案須寫在答題簿上,每題 (非指分題 )必須另起新頁作答。

香港考試及評核局 保留版權

Hong Kong Examinations and Assessment Authority All Rights Reserved 2013

考試結束前不可

將試卷攜離試場

DSE-BAFS 2B-2 (樣本試卷) 2

本樣本試卷旨在展示2014年起,經修訂後的試卷形式。試題均取材

自往年考卷,詳列如下:

第1題 – 2013年第1題

第2題 – 2013年第2題

第3題 – 2013年第3題

第4題 – 2012年第5題

第5題 – 樣本試卷(2009年出版)第5題

第6題 – 2013年第7題 a、b、c、e 部

第7題 – 2013年第8題 a、b、d(i i)、e(i)部

第8題 – 2013年第9題

第9題 – 2013年第10題

DSE-BAFS 2B-3 (樣本試卷) 3

甲部 ( 24分 )

全部試題均須作答。

1. 簡述員工考績對一家公司的三個用處。 (6分)

2 . 一家公司在給予某客戶信貸前,要評估其信貸風險。說明公司會考慮的三種因素。

(6分)

3. 試從顧客關係管理的角度,舉出兩個原因,解釋為何保留現有顧客比吸引新顧客更為

重要。 (4分)

4. 說明書店以電子市場營銷作分銷的兩項益處。 (4 分)

5. 說明一家公司在招聘過程中採用面試的兩個缺點。 (4分)

DSE-BAFS 2B-4 (樣本試卷) 4

乙部 ( 36分 )

全部試題均須作答。

6 . 美味集團是一家在本港上市的連鎖快餐店,由李先生在二十年前創立。

在一次會議上,李先生說:「今天我想討論兩個議題。第一、正如之前的討論,快餐食

品市場已經飽和,是不是應該在這時候把我們的業務多元化?第二、鑑於近日有些本

地快餐店發生食物中毒事件,我們必須為此制訂相關的風險管理策略。」

市務總監馬小姐說:「香港人比以前更注重健康,與其着重快餐店業務,不如把業務

拓展至健康食品市場。我提議開設一些有機食品餐廳,提供以有機食材製成的健康食

品,如新鮮果汁、沙律和三文治。與我們的連鎖快餐店不同,這些餐廳會有侍應招待

客人。我已經做了初步分析,認為我們的目標顧客應該是中產階層。在菜單方面,我

有很多初步構思,並將進行市場研究以助篩選可行的方案。」

李先生說:「你做得很好。不過,你是否肯定中產階層是我們有效的市場區隔?我們

是否有足夠的資金來推行這項多元化計劃?」

馬小姐說:「根據評估市場區隔的準則,我提議的市場區隔是最有效的。對我們來

說,這是新的市場區隔,我們需找出推廣這些有機食品餐廳的方法。」

(a) 舉出美味集團處理食物中毒風險可採用的兩種風險管理策略。 (4分)

(b) 列出馬小姐進行市場研究時可使用的兩種資料蒐集方法,並就每種方法各舉一

例說明。 (4分)

(c) 根據市場區隔的評估準則,解釋為何中產階層是有機食品餐廳的有效市場區

隔。 (6分)

(d) 試就市場推廣組合的任何兩項元素,各舉出一個推廣有機食品餐廳的方法。

(4分)

(總分:18分)

DSE-BAFS 2B-5 (樣本試卷) 5

7. 永鴻百貨是建基於香港的百貨公司連鎖店,在七十多年前創立。李卓是創辦人的兒

子,四十年前接掌公司。他退休在即,打算把公司業務交給兒子李文,因此命他巡視

分店,研究業務。

經數輪巡視,李文向父親匯報觀察所得:「我認為員工有欠積極,他們的服務水平未

能符合現今標準。他們似乎要緊循死板的規條來執行職務。」

李卓回應:「這是我故意安排的,我認為嚴密監管及金錢激勵是我們成功之道。我給

他們高於市場水平的薪金,他們要聽從我的指示,並緊隨現行的做法。你應該效法我

的管理風格,這樣才能成功。」

李文回答:「你可能是對的。也許我們可以考慮採用其他財務報酬方式來激勵員工,

使他們表現更佳。我們也可提供培訓,改善他們的服務水平。另外,現在網上購物十

分流行,因此我們應設立網上購物系統。據我估計,系統的初始安裝費為 1200 萬元,

使用期為四年,每年的淨現金流為 400萬元。」

李卓回應:「太好了。這計劃的歸本期真短!我們很快就可以取回投資金額了。」

李文說:「單以歸本期方法評估這計劃並不恰當,我們還需計算這計劃的淨現值。」

(a) 試就麥格雷戈的 X 理論及 Y 理論,說明李卓管理員工的三項假設,並各舉一例

加以闡釋。 (6分)

(b) 除了給予高於市場水平的薪金外,舉出永鴻百貨可採用的其他三種財務報酬方

式,以激勵員工爭取表現。 (6分)

(c) 舉出兩個原因,說明為何以歸本期方法評估網上購物計劃並不恰當。 (4分)

(d) 根據李文對網上購物計劃現金流的估計,並假設貼現率為每年 8%,計算這計劃

的淨現值(至整數元)。列示你的計算。 (2分)

(總分:18分)

DSE-BAFS 2B-6 (樣本試卷) 6

丙部 ( 20分 )

選答一題。

8. 某零售連鎖店以會計比率及預算差異分析來評估其表現。

(a) 舉例闡釋會計比率可用於評估零售連鎖店哪些方面的表現。 (12分)

(b) 說明零售連鎖店出現預算差異的可能成因。 (8分)

9. 由於產品到達了產品生命週期的成長期,某公司考慮擴充業務和從內部招聘更多經

理。

(a) 描述產品生命週期中成長期的特性。 (12分)

(b) 說明公司從內部招聘經理的好處。 (8分)

試 卷 完