opciones de financiamiento - pidehoy.com de financiamiento_ene17.pdf · no se ven afectadas las...

TRANSCRIPT

©2013 Xerox Corporation. All rights reserved. Xerox® and Xerox Design® are trademarks of Xerox Corporation in the United States and/or other countries.

Opciones de Financiamiento

R. García de León Mtz.

Enero, 2017

Porqué arrendar?

1) Cash Management

Administración de presupuesto

Establecer un plan de desembolsos (Pagos mensuales fijos)

No se ven afectadas las líneas de crédito del acreditado

2) Protección contra obsolescencia

Opciones para adicionar equipos.

Posibilidad de ejercer opciones terminales:

Devolución, prórroga, o compra

3) Deducibilidad fiscal

El arrendamiento puro se considera como un gasto que puede ser

deducible mensualmente en su totalidad de acuerdo a las reglas

de la Ley del ISR.

2

Decisión de Arrendamiento vs Compra

Los factores que un cliente toma en cuenta para decidir si

arrendar o comprar un bien de capital son los siguientes:

Conservar su efectivo: El arrendamiento preserva el efectivo con que

cuenta el cliente.

Pagar conforme reciba los beneficios: El arrendamiento hace que el

equipo “se pague solo”.

Conservar sus líneas bancarias: Usar el arrendamiento permite tener

disponibles las líneas de crédito para otras necesidades.

Ventajas contables: Financiamiento fuera de balance. deducibilidad

fiscal y mejora en sus razones financieras.3

4

Vender con Leasing

Xerox : ‘Sr. Cliente, este equipo le costaría $100,000 Dlls

Xerox : ‘Sr. Cliente, esta solución le costaría $3,400 Dlls Mensuales

Cliente: de acuerdo, cuando puedo tener el equipo

De entrada, EVITA ofrecer precios de contado

El leasing permite….

Cerrar más ventas:

El arrendamiento normalmente se aprueba con mayor facilidad al ser considerado

dentro del presupuesto operativo (OPEX) vs el proceso complicado de decisión y

aprobación de un presupuesto de capital (CAPEX).

Cerrar ventas más grandes:

Con el leasing, a los clientes les alcanza para pagar por un monto mayor de equipo

que si fuera una operación de contado.

Incrementar márgenes:

Focalizando la oferta en pagos mensuales bajos, puede evitarse la discusión

respecto al precio de los equipos, y de esta forma proteger los márgenes de venta.

Facilidad de controlar la base de clientes:

Es más sencillo el proceso de renovación tecnológica con clientes actuales de

leasing.5

El leasing como herramienta de ventas

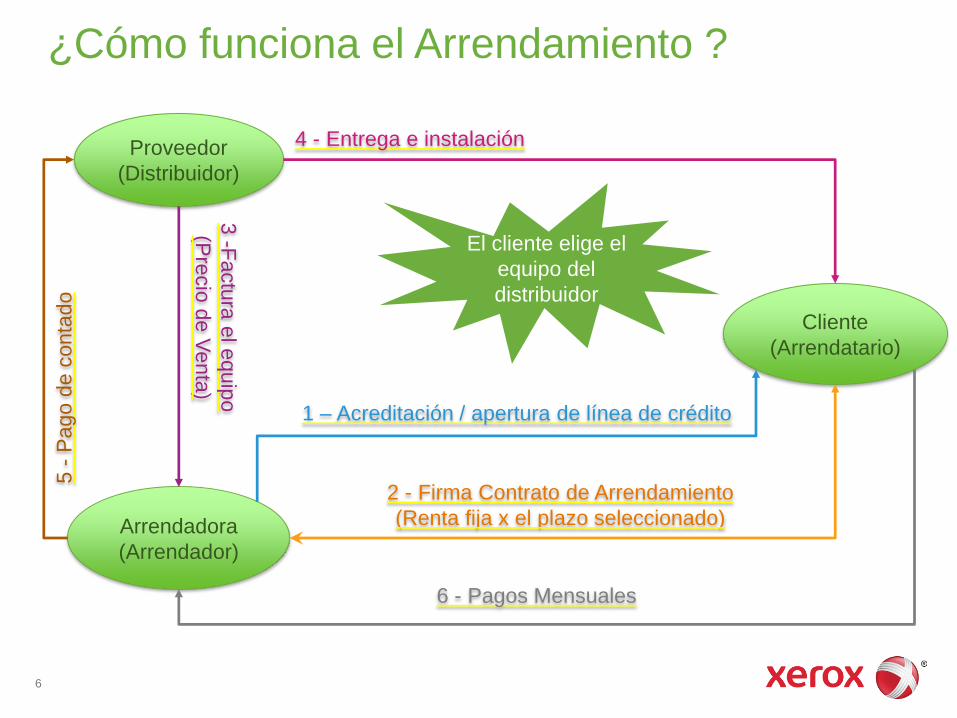

¿Cómo funciona el Arrendamiento ?

Proveedor

(Distribuidor)

Cliente

(Arrendatario)

Arrendadora

(Arrendador)

2 - Firma Contrato de Arrendamiento

(Renta fija x el plazo seleccionado)

6

6 - Pagos Mensuales

3-F

actu

ra e

l equip

o

(Pre

cio

de V

enta

)

5-

Pag

o d

e c

on

tad

o

4 - Entrega e instalación

El cliente elige el

equipo del

distribuidor

1 – Acreditación / apertura de línea de crédito

PURO

Alquiler de un bien a mediano y largo plazo

Finalidad: uso del bien más que la inversión ó propiedad.

El Contrato NO refleja la opción de compra

NO genera tabla de amortización; CUOTA A PAGAR x No. DE MESES

La factura se emite a nombre de la arrendadora

Beneficio fiscal a través de la Deducción de Gastos

CREDITO SIMPLE / FINANCIAMIENTO

COMPRA VENTA a plazos

Finalidad: propiedad final del bien

SI Genera tabla de amortización

Beneficio fiscal a través de la Depreciación de Activos

La factura se emite a nombre del cliente

Arrendamiento Puro vs. Crédito Simple

INNOVAR

COMPRAR

Puntos a considerar antes de elegir Arrendadora

Perfil del cliente

Razón Social o Persona Física con Actividad Empresarial

Antigüedad del negocio

Segmento al que pertenece

Artes Gráficas, Corporativo, PYME, Gobierno

Estructura de la operación

Producto Financiero (Arrendamiento / Crédito Simple)

Moneda

Plazos

Monto a financiar

Opciones al final de contrato

Requiere subarrendamiento

8

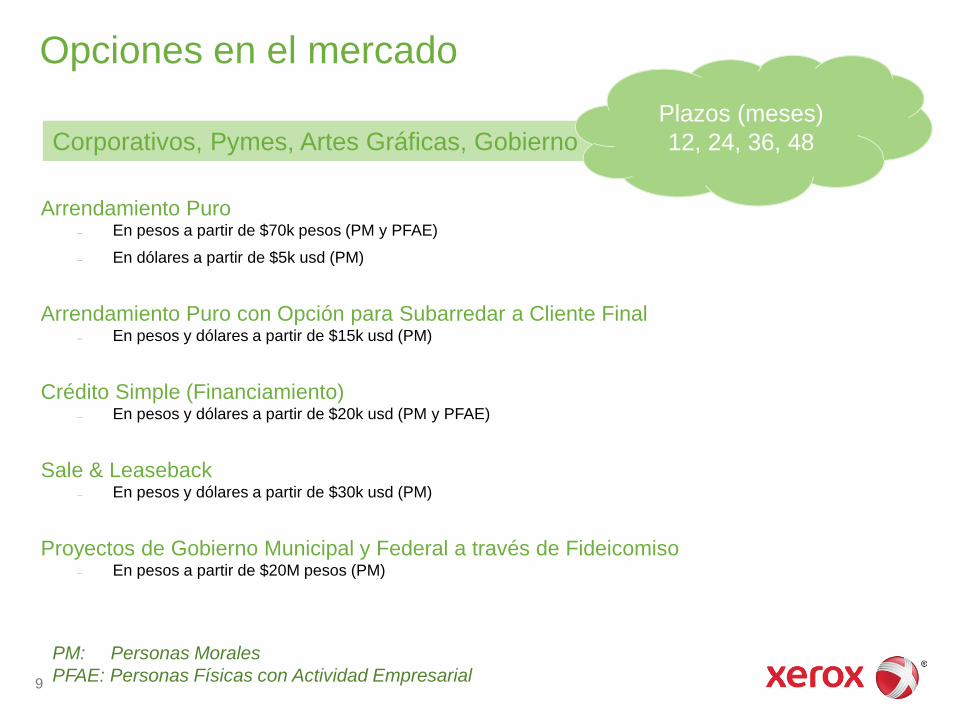

Corporativos, Pymes, Artes Gráficas, Gobierno

Opciones en el mercado

Arrendamiento Puro – En pesos a partir de $70k pesos (PM y PFAE)

– En dólares a partir de $5k usd (PM)

Arrendamiento Puro con Opción para Subarredar a Cliente Final – En pesos y dólares a partir de $15k usd (PM)

Crédito Simple (Financiamiento)– En pesos y dólares a partir de $20k usd (PM y PFAE)

Sale & Leaseback– En pesos y dólares a partir de $30k usd (PM)

Proyectos de Gobierno Municipal y Federal a través de Fideicomiso– En pesos a partir de $20M pesos (PM)

9

PM: Personas Morales

PFAE: Personas Físicas con Actividad Empresarial

Plazos (meses)

12, 24, 36, 48

Distribuidores

Rol del Leasing Manager

Leasing

Manager

Punto de contacto entre Distribuidores y las

Arrendadoras

Sugerir opciones de financiamiento a clientes finales y/o

distribuidores

Solicitud de Cotizaciones

Seguimiento y apoyo durante el ciclo del arrendamiento

Soporte de ventas

Capacitación y entrenamiento

10

Ricardo García de León

Leasing Manager

Directo (5255) 5326-3282

Solicita una cotización en

www.pidehoy.com

¿Cómo funciona el Subarrendamiento ?

Proveedor

(Mayorista)

Distribuidor

(Arrendatario)

Arrendadora

(Arrendador)

2 - Firma Contrato de Arrendamiento

(Renta fija x el plazo seleccionado

12

8 - Pagos Mensuales

4-F

actu

ra e

l equip

o

(Pre

cio

Dis

tribuid

or)

7 -

Pago

de c

onta

do

5 - Entrega

Cliente Final

6 -

Insta

lació

n

3–

Firm

a C

on

tra

to

de

S

erv

icio

s(E

q+

Su

pp

+F

SM

A)

1 – Acreditación de línea de crédito

¿Cómo funciona el Sale & Leaseback ?

Proveedor

(Distribuidor)

Arrendadora

(Arrendador)

3 - Firma Contrato de Arrendamiento

(Renta fija x el plazo seleccionado)

13

2 -Facturación del equipoDistribuidor deberá refacturar anexando :

- Copia de la factura original (Mayorista)

con antigüedad menor de 3 meses

- Comprobante de pago

4 - Pago de contado

5 – Pagos mensuales

1 – Acreditación de línea de crédito