opportunità nel mondo del debito subordinato · la recente crisi finanziaria ha fatto sì che i...

TRANSCRIPT

Opportunità nel mondo del debito subordinato

Disclaimer

This document does not constitute any form of solicitation to public savings and, therefore, its distribution is prohibited to the public; it is reserved only to subjects that have requested it and can not be reproduced, distributed or published to third parties for any purpose.

This document is for informational purposes only, company and financial products

descriptions referred to therein are not intended to be exhaustive. The possible investment in securities, as described below, must be independently assessed on the basis of the Prospectus of the financial instrument and the suitability of the financial instrument with the specific characteristics of each investor.

All information and options contained herein are based on sources that are considered

to be trustworthy, however, INCA Capital Advisor SA does not provide any guarantee towards the accuracy, completeness and correctness of the information. Therefore, neither INCA Capital Advisor SA nor its representatives can be claimed liable for any damages arising from use of this document.

2

Executive Summary Logica dell’investimento

La recente crisi finanziaria ha fatto sì che i principali attori di mercato, le istituzioni Europee e Nazionali, ed i Supervisori, si siano coordinati per introdurre sostanziali riforme nel settore bancario. Queste sono volte a rafforzare un settore che si è rivelato sotto-capitalizzato di fronte a shock di mercato.

Le recenti novità di Basilea III indurranno il sistema bancario a ridurre sempre di più la leva finanziaria e ad aumentare il capitale regolamentare di base. Dall’altro lato, le forze politiche dei singoli Paesi spingeranno gli istituti a finanziare un’economia reale sempre più in affanno.

L’emissione di strumenti Tier I / Tier II sotto il nuovo regime di Basilea III rappresenta per gli emittenti una sfida ancor oggi aperta e per l’investitore accorto un’interessante opportunità d’investimento.

3

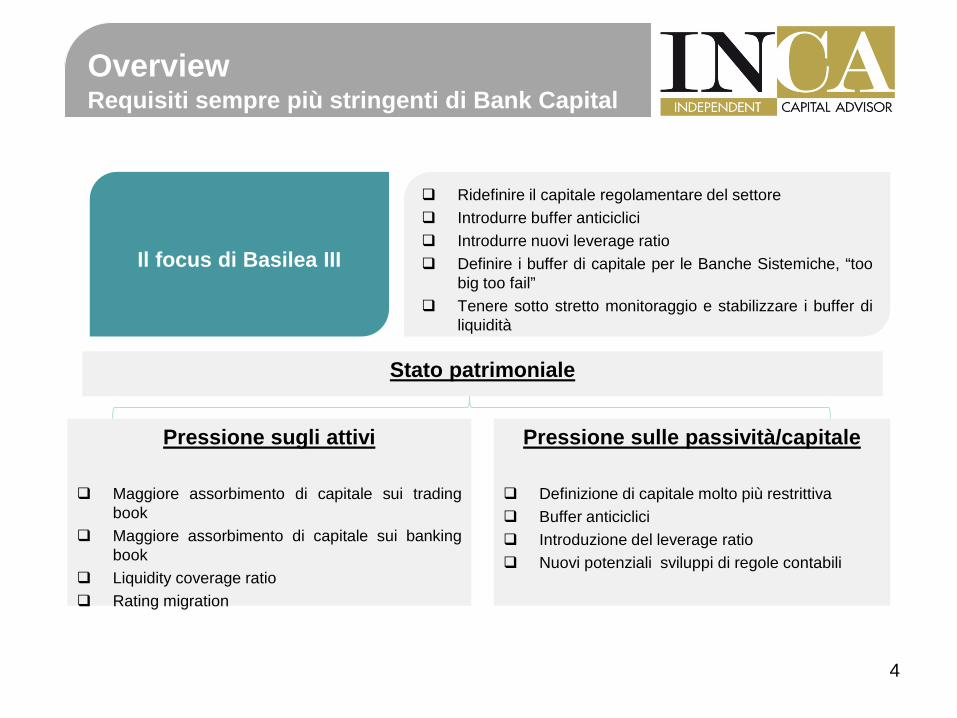

Overview Requisiti sempre più stringenti di Bank Capital

Ridefinire il capitale regolamentare del settore Introdurre buffer anticiclici Introdurre nuovi leverage ratio Definire i buffer di capitale per le Banche Sistemiche, “too

big too fail” Tenere sotto stretto monitoraggio e stabilizzare i buffer di

liquidità

Pressione sugli attivi

Maggiore assorbimento di capitale sui trading book

Maggiore assorbimento di capitale sui banking book

Liquidity coverage ratio Rating migration

Il focus di Basilea III

Pressione sulle passività/capitale

Definizione di capitale molto più restrittiva Buffer anticiclici Introduzione del leverage ratio Nuovi potenziali sviluppi di regole contabili

Stato patrimoniale

4

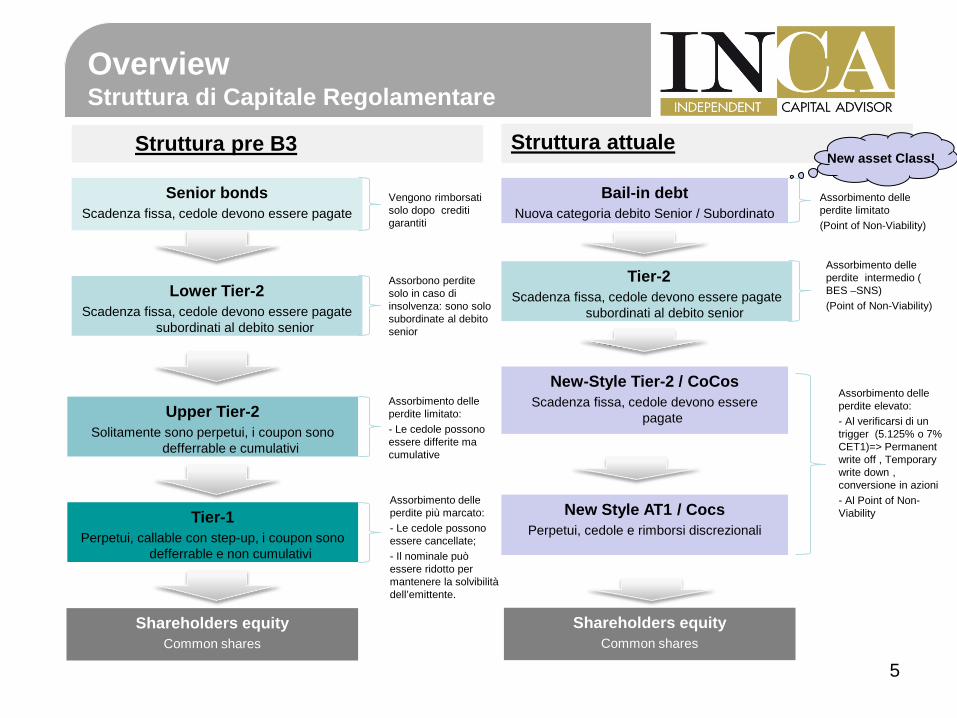

Overview Struttura di Capitale Regolamentare

Vengono rimborsati solo dopo crediti garantiti

Assorbono perdite solo in caso di insolvenza: sono solo subordinate al debito senior

Assorbimento delle perdite limitato:

- Le cedole possono essere differite ma cumulative

Assorbimento delle perdite più marcato:

- Le cedole possono essere cancellate;

- Il nominale può essere ridotto per mantenere la solvibilità dell’emittente.

Bail-in debt Nuova categoria debito Senior / Subordinato

New Style AT1 / Cocs Perpetui, cedole e rimborsi discrezionali

New-Style Tier-2 / CoCos Scadenza fissa, cedole devono essere

pagate

Assorbimento delle perdite limitato

(Point of Non-Viability)

Senior bonds Scadenza fissa, cedole devono essere pagate

Lower Tier-2 Scadenza fissa, cedole devono essere pagate

subordinati al debito senior

Upper Tier-2 Solitamente sono perpetui, i coupon sono

defferrable e cumulativi

Tier-1 Perpetui, callable con step-up, i coupon sono

defferrable e non cumulativi

Shareholders equity Common shares

Struttura pre B3 Struttura attuale

5

Tier-2 Scadenza fissa, cedole devono essere pagate

subordinati al debito senior

Shareholders equity Common shares

Assorbimento delle perdite elevato:

- Al verificarsi di un trigger (5.125% o 7% CET1)=> Permanent write off , Temporary write down , conversione in azioni

- Al Point of Non-Viability

New asset Class!

Assorbimento delle perdite intermedio ( BES –SNS)

(Point of Non-Viability)

• Il 10 novembre 2014 il Financial Stability Board ha pubblicato una proposta di discussione per dotare le banche sistemiche mondiali di un Total Loss-Absorbing Capacity (TLAC) pari a 16%-20% degli attivi ponderati per il rischio. Considerando anche i buffer di capitale, le banche sistemiche dovranno quindi arrivare ad un requisito minimo di capitale pari al 20%-25% dei RWA.

• Lo scopo finale è quello di salvaguardare le funzioni critiche delle banche sistemiche ricapitalizzandole in caso di risoluzione.

• G-SIB dovranno ottemperare al TLAC non prima del 1 gennaio 2019. • Gli strumenti ammessi al TLAC dovranno avere specifiche e determinate

caratteristiche: CET1, AT1, T2 Unsecured senior debt emesso da una Holding Company puo essere incluso senza limiti. Unsecured senior debt emesso da una Operating Company puo essere incluso fino ad un

massimo del 2.5% dei RWA. La caratteristica essenziale che il senior debt sia bail-inable e questo puo’ essere raggiunto per

via contrattuale, statutaria, oppure strutturale (Holding Company).

• Per effetto dei nuovi requisiti prevediamo un notevole aumento dell’emissione di strumenti da parte delle banche sistemiche.

6

Financial Stability Board (FSB) Nuovi requisiti 2014

7

TLAC e B3 Capital

Overview Strumenti di Capitale (Tier-1, Tier-2, CoCos)

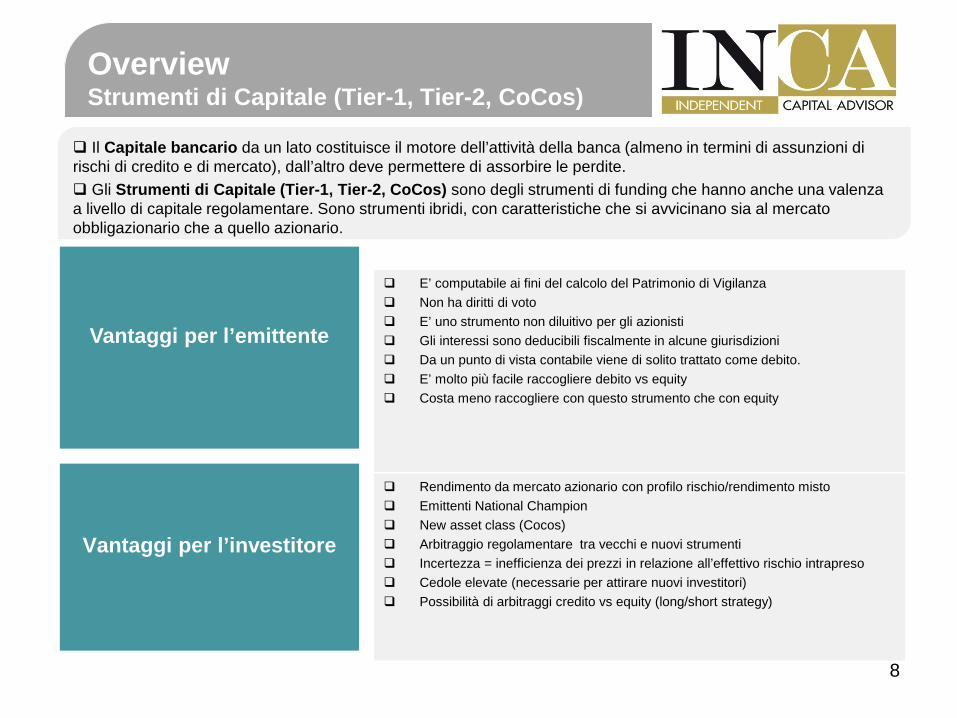

Il Capitale bancario da un lato costituisce il motore dell’attività della banca (almeno in termini di assunzioni di rischi di credito e di mercato), dall’altro deve permettere di assorbire le perdite. Gli Strumenti di Capitale (Tier-1, Tier-2, CoCos) sono degli strumenti di funding che hanno anche una valenza a livello di capitale regolamentare. Sono strumenti ibridi, con caratteristiche che si avvicinano sia al mercato obbligazionario che a quello azionario.

Vantaggi per l’emittente

E’ computabile ai fini del calcolo del Patrimonio di Vigilanza Non ha diritti di voto E’ uno strumento non diluitivo per gli azionisti Gli interessi sono deducibili fiscalmente in alcune giurisdizioni Da un punto di vista contabile viene di solito trattato come debito. E’ molto più facile raccogliere debito vs equity Costa meno raccogliere con questo strumento che con equity

Vantaggi per l’investitore

Rendimento da mercato azionario con profilo rischio/rendimento misto Emittenti National Champion New asset class (Cocos) Arbitraggio regolamentare tra vecchi e nuovi strumenti Incertezza = inefficienza dei prezzi in relazione all’effettivo rischio intrapreso Cedole elevate (necessarie per attirare nuovi investitori) Possibilità di arbitraggi credito vs equity (long/short strategy)

8

Overview I nuovi CoCo Bonds, le caratteristiche

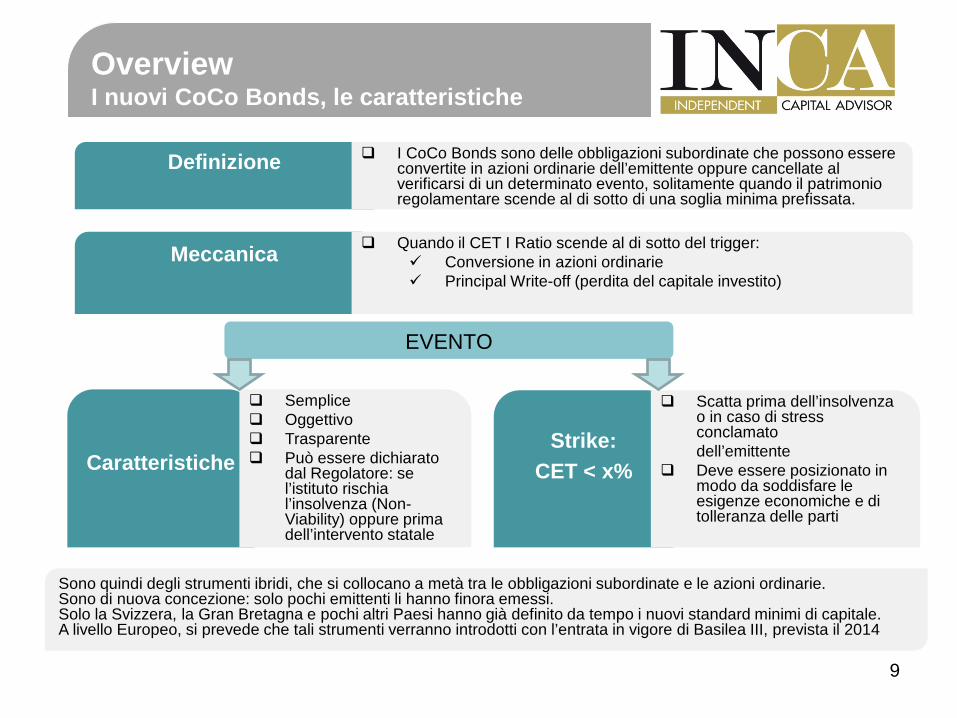

Definizione

Meccanica

Quando il CET I Ratio scende al di sotto del trigger: Conversione in azioni ordinarie Principal Write-off (perdita del capitale investito)

EVENTO

Caratteristiche

Semplice Oggettivo Trasparente Può essere dichiarato

dal Regolatore: se l’istituto rischia l’insolvenza (Non-Viability) oppure prima dell’intervento statale

Strike: CET < x%

Scatta prima dell’insolvenza o in caso di stress conclamato

dell’emittente Deve essere posizionato in

modo da soddisfare le esigenze economiche e di tolleranza delle parti

Sono quindi degli strumenti ibridi, che si collocano a metà tra le obbligazioni subordinate e le azioni ordinarie. Sono di nuova concezione: solo pochi emittenti li hanno finora emessi. Solo la Svizzera, la Gran Bretagna e pochi altri Paesi hanno già definito da tempo i nuovi standard minimi di capitale. A livello Europeo, si prevede che tali strumenti verranno introdotti con l’entrata in vigore di Basilea III, prevista il 2014

9

I CoCo Bonds sono delle obbligazioni subordinate che possono essere convertite in azioni ordinarie dell’emittente oppure cancellate al verificarsi di un determinato evento, solitamente quando il patrimonio regolamentare scende al di sotto di una soglia minima prefissata.

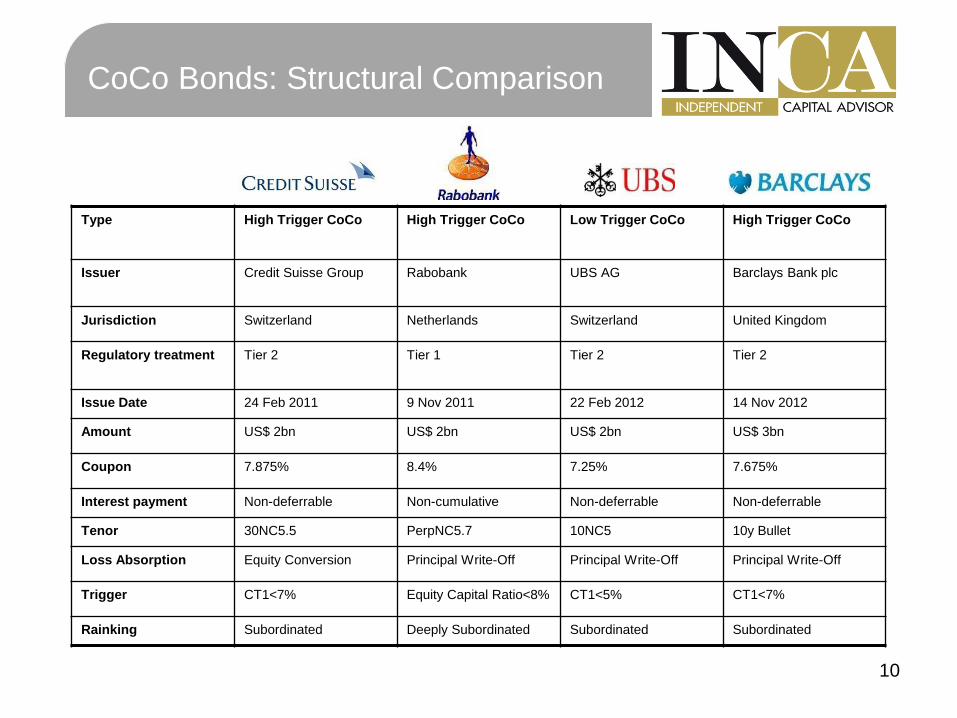

CoCo Bonds: Structural Comparison

10

Type High Trigger CoCo High Trigger CoCo Low Trigger CoCo High Trigger CoCo

Issuer Credit Suisse Group Rabobank UBS AG Barclays Bank plc

Jurisdiction Switzerland Netherlands Switzerland United Kingdom

Regulatory treatment Tier 2 Tier 1 Tier 2 Tier 2

Issue Date 24 Feb 2011 9 Nov 2011 22 Feb 2012 14 Nov 2012

Amount US$ 2bn US$ 2bn US$ 2bn US$ 3bn

Coupon 7.875% 8.4% 7.25% 7.675%

Interest payment Non-deferrable Non-cumulative Non-deferrable Non-deferrable

Tenor 30NC5.5 PerpNC5.7 10NC5 10y Bullet

Loss Absorption Equity Conversion Principal Write-Off Principal Write-Off Principal Write-Off

Trigger CT1<7% Equity Capital Ratio<8% CT1<5% CT1<7%

Rainking Subordinated Deeply Subordinated Subordinated Subordinated

11

The Evolving Investor Base For Contingent Capital Structures

Source: J.P. Morgan

Base investitori

Contatti

12

Independent Capital Advisor | Team

Tel. +41 - (0)91 9109878 Fax. +41 – (0)91 9211530

www.incaadvisor.com [email protected]

Lugano Fund Forum – November, 24th 2014 JB Multilabel Hybrid Bond Fund

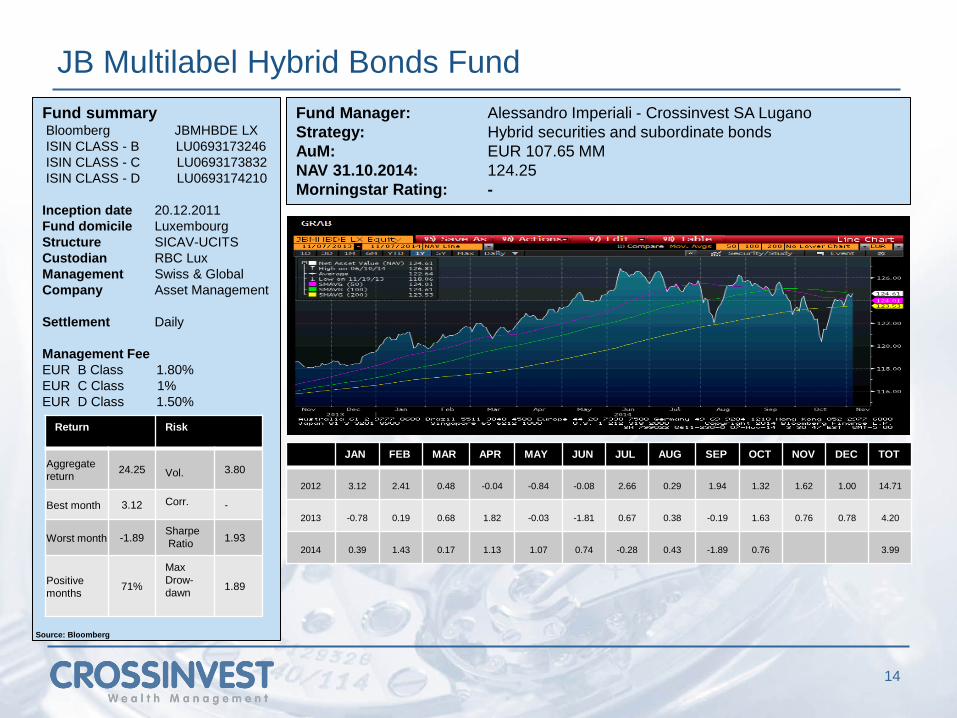

JB Multilabel Hybrid Bonds Fund

14

JAN FEB MAR APR MAY JUN JUL AUG SEP OCT NOV DEC TOT

2012 3.12 2.41 0.48 -0.04 -0.84 -0.08 2.66 0.29 1.94 1.32 1.62 1.00 14.71

2013 -0.78 0.19 0.68 1.82 -0.03 -1.81 0.67 0.38 -0.19 1.63 0.76 0.78 4.20

2014 0.39 1.43 0.17 1.13 1.07 0.74 -0.28 0.43 -1.89 0.76 3.99

Fund summary Bloomberg JBMHBDE LX ISIN CLASS - B LU0693173246 ISIN CLASS - C LU0693173832 ISIN CLASS - D LU0693174210 Inception date 20.12.2011 Fund domicile Luxembourg Structure SICAV-UCITS Custodian RBC Lux Management Swiss & Global Company Asset Management Settlement Daily Management Fee EUR B Class 1.80% EUR C Class 1% EUR D Class 1.50%

Fund Manager: Alessandro Imperiali - Crossinvest SA Lugano Strategy: Hybrid securities and subordinate bonds AuM: EUR 107.65 MM NAV 31.10.2014: 124.25 Morningstar Rating: -

Return Risk

Aggregate return 24.25

Vol. 3.80

Best month 3.12 Corr. -

Worst month -1.89 Sharpe Ratio 1.93

Positive months 71%

Max Drow-dawn

1.89

Source: Bloomberg

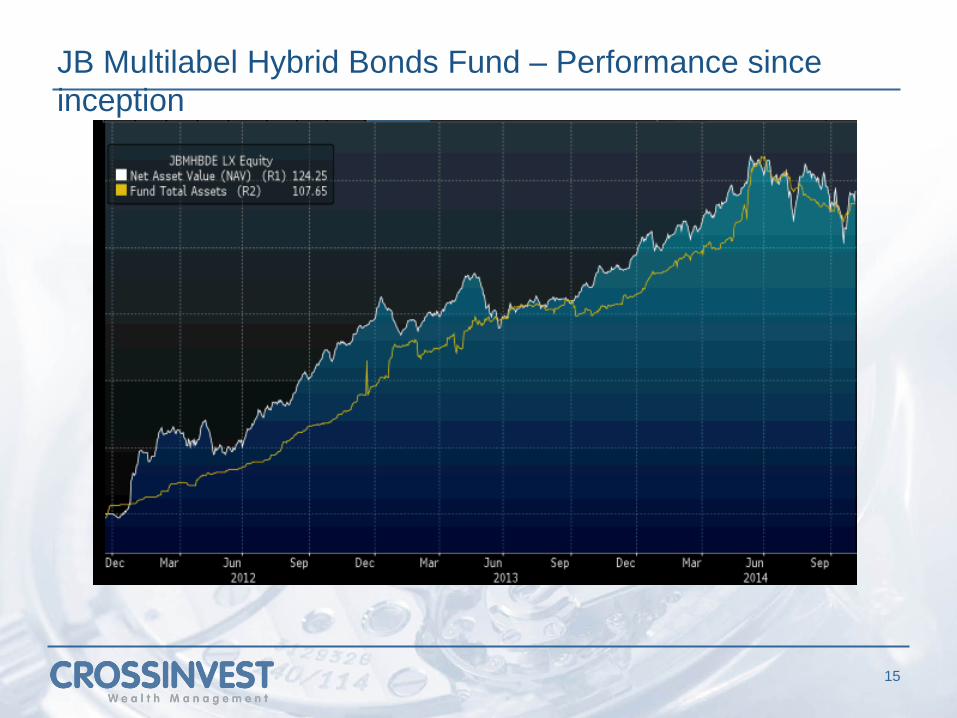

JB Multilabel Hybrid Bonds Fund – Performance since inception

15

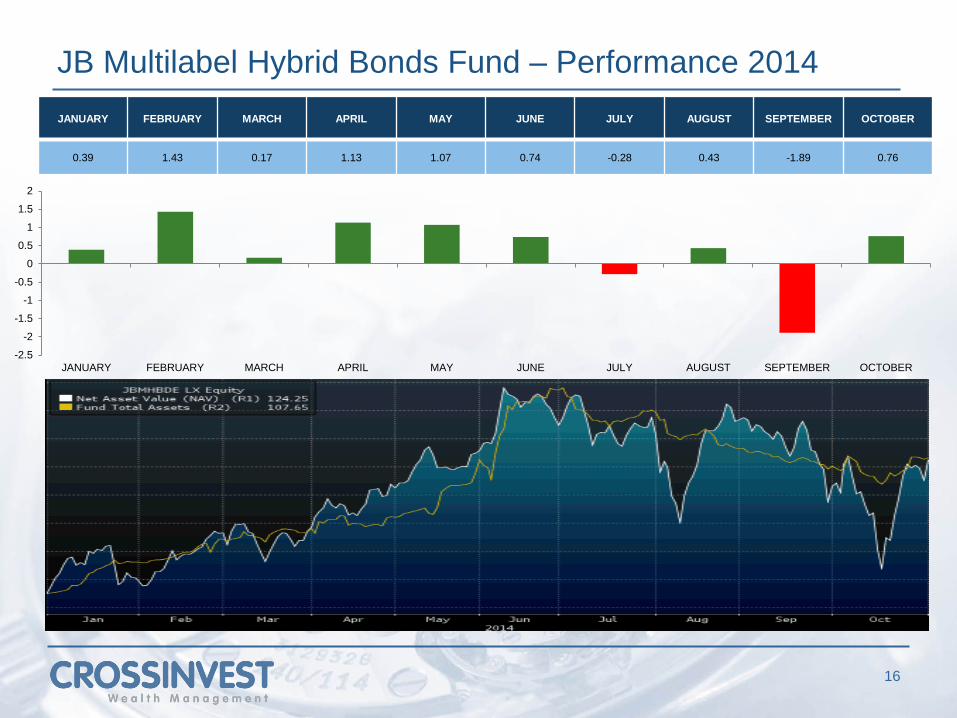

JB Multilabel Hybrid Bonds Fund – Performance 2014

16

JANUARY FEBRUARY MARCH APRIL MAY JUNE JULY AUGUST SEPTEMBER OCTOBER

0.39 1.43 0.17 1.13 1.07 0.74 -0.28 0.43 -1.89 0.76

-2.5

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

JANUARY FEBRUARY MARCH APRIL MAY JUNE JULY AUGUST SEPTEMBER OCTOBER