optimización de la red de distribución de cargill de ...159.90.80.55/tesis/000135389.pdf ·...

TRANSCRIPT

UNIVERSIDAD SIMÓN BOLÍVAR

DECANATO DE ESTUDIOS DE POSTGRADO

COORDINACIÓN DE POSTGRADO EN GERENCIA

ESPECIALIZACIÓN EN GERENCIA DE PROYECTOS

OPTIMIZACIÓN DE LA RED DE DISTRIBUCIÓN DE CARGILL

DE VENEZUELA PARA HARINA PANADERA

LEGMI C. PILONIETA M.

Caracas, Mayo 2006

ii

UNIVERSIDAD SIMÓN BOLÍVAR

DECANATO DE ESTUDIOS DE POSTGRADO

COORDINACIÓN DE POSTGRADO EN GERENCIA

ESPECIALIZACIÓN EN GERENCIA DE PROYECTOS

OPTIMIZACIÓN DE LA RED DE DISTRIBUCIÓN DE CARGILL DE

VENEZUELA PARA HARINA PANADERA

Informe final del trabajo especial de grado presentado a la Universidad Simón

Bolívar por LEGMI C. PILONIETA M., como requisito parcial para optar al título en

Especialista en Gerencia de Proyectos, realizado con la tutoría de CARMEN

CECILIA BELLO.

Caracas, Mayo 2006

iii

UNIVERSIDAD SIMÓN BOLÍVAR

Decanato de Estudios de Postgrado

Especialización en Gerencia de Proyectos

OPTIMIZACIÓN DE LA RED DE DISTRIBUCIÓN DE CARGILL DE

VENEZUELA PARA HARINA PANADERA

Este Trabajo Especial de Grado ha sido aprobado en nombre de la Universidad

Simón Bolívar por el siguiente jurado examinador:

___________________

Jurado

Andres A. Loriente E

___________________ _____________________

Tutor Académico Tutor Empresarial

Servando Alvarez Carmen C. Bello

Caracas, Mayo 2006

iv

AGRADECIMIENTOS

Gracias a Dios, por darme salud y la posibilidad de hacer este postgrado y

poderlo culminar exitosamente.

Agradecimientos a todos los profesores de los cuales aprendí muchísimo en

este postgrado, especialmente al profesor Valentín Montaña por su dedicación y

excelencia en la enseñanza.

A los tantos compañeros de clases que conocí y con los que se formó una

buena amistad, especialmente a aquellos que con los que compartí muchas horas de

estudio, y aquellos que tanto me dieron la cola: Julia, Fidel, Maria Carolina, Dayana,

Fanny, Luca, Johani, Yumaira.

En especial a mis amigas Rohysbell y Maryuri que además de compartir con

migo el postgrado, han compartido una amistad para siempre.

Al profesor Servando Alvarez, por su excelente y oportuna ayuda, lo que me

permitió entregar este trabajo justo a tiempo.

A Carmen Cecilia, mi tutora empresarial, gracias por la confianza que me tuvo

al darme la oportunidad para realizar este Trabajo.

Gracias a Zaide y Maida, por su paciencia y ayuda.

v

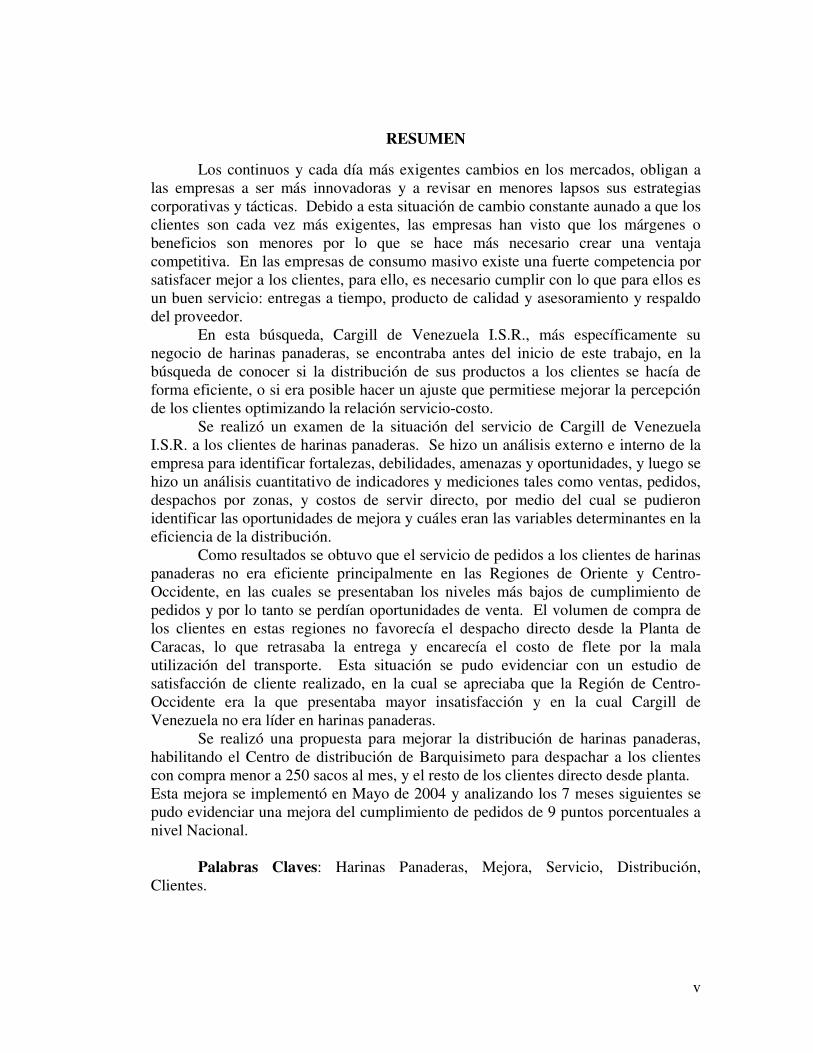

RESUMEN

Los continuos y cada día más exigentes cambios en los mercados, obligan a las empresas a ser más innovadoras y a revisar en menores lapsos sus estrategias corporativas y tácticas. Debido a esta situación de cambio constante aunado a que los clientes son cada vez más exigentes, las empresas han visto que los márgenes o beneficios son menores por lo que se hace más necesario crear una ventaja competitiva. En las empresas de consumo masivo existe una fuerte competencia por satisfacer mejor a los clientes, para ello, es necesario cumplir con lo que para ellos es un buen servicio: entregas a tiempo, producto de calidad y asesoramiento y respaldo del proveedor. En esta búsqueda, Cargill de Venezuela I.S.R., más específicamente su negocio de harinas panaderas, se encontraba antes del inicio de este trabajo, en la búsqueda de conocer si la distribución de sus productos a los clientes se hacía de forma eficiente, o si era posible hacer un ajuste que permitiese mejorar la percepción de los clientes optimizando la relación servicio-costo. Se realizó un examen de la situación del servicio de Cargill de Venezuela I.S.R. a los clientes de harinas panaderas. Se hizo un análisis externo e interno de la empresa para identificar fortalezas, debilidades, amenazas y oportunidades, y luego se hizo un análisis cuantitativo de indicadores y mediciones tales como ventas, pedidos, despachos por zonas, y costos de servir directo, por medio del cual se pudieron identificar las oportunidades de mejora y cuáles eran las variables determinantes en la eficiencia de la distribución. Como resultados se obtuvo que el servicio de pedidos a los clientes de harinas panaderas no era eficiente principalmente en las Regiones de Oriente y Centro-Occidente, en las cuales se presentaban los niveles más bajos de cumplimiento de pedidos y por lo tanto se perdían oportunidades de venta. El volumen de compra de los clientes en estas regiones no favorecía el despacho directo desde la Planta de Caracas, lo que retrasaba la entrega y encarecía el costo de flete por la mala utilización del transporte. Esta situación se pudo evidenciar con un estudio de satisfacción de cliente realizado, en la cual se apreciaba que la Región de Centro-Occidente era la que presentaba mayor insatisfacción y en la cual Cargill de Venezuela no era líder en harinas panaderas. Se realizó una propuesta para mejorar la distribución de harinas panaderas, habilitando el Centro de distribución de Barquisimeto para despachar a los clientes con compra menor a 250 sacos al mes, y el resto de los clientes directo desde planta. Esta mejora se implementó en Mayo de 2004 y analizando los 7 meses siguientes se pudo evidenciar una mejora del cumplimiento de pedidos de 9 puntos porcentuales a nivel Nacional. Palabras Claves: Harinas Panaderas, Mejora, Servicio, Distribución, Clientes.

vi

ÍNDICE

AGRADECIMIENTOS iv

RESUMEN v

ÍNDICE vi

INDICE DE TABLAS viii

INDICE DE FIGURAS viii

CAPITULO I 2

PROYECTO DE TRABAJO ESPECIAL DE GRADO 2

1.1 Justificación del Proyecto 2

1.2. Objetivos 3

1.3. Metodología 4

1.4. Cronograma de Ejecución 6

CAPITULO II 8

MARCO CONCEPTUAL REFERENCIAL 8

2.1 Evolución de los Enfoques Logísticos 8

2.2 Cadena de Suministros 9

2.3 Manejo de Inventarios 13

2.4 Análisis ABC o Diagrama de Pareto 16

2.5 Distribución 18

2.6. Nivel de Servicio 19

2.6 Estrategia Corporativa 21

2.7 Costos 27

2.8 Proceso de Toma de Decisiones 29

CAPITULO III 32

vii

MARCO ORGANIZACIONAL 32

3.1 Antecedentes Históricos 32

3.2 Visión Corporativa 35

3.3 Estructura Organizacional 37

3.4 Cargill Foods Venezuela 38

CAPITULO IV 42

EXAMEN DE LA SITUACION 42

4.1 Objetivos 42

4.2. Metodología 42

4.3 Análisis Externo de la industria de Harina Pandera 45

4.4 Análisis Interno de Cargill Venezuela en el Negocio de Harinas Panaderas 51

4.5. Análisis del Servicio de Cargill Venezuela en el Negocio de Panadería 54

4.6. Conclusiones 69

CAPITULO V 71

PROPUESTA DE MEJORA 71

5.1 Oportunidades de Mejora 71

5.2 Propuesta de Mejora 71

5.3 Evaluación de la propuesta de mejora 72

CAPITULO VI 78

EVALUACIÓN DE LA IMPLEMENTACIÓN DE LA PROPUESTA 78

CAPITULO VII 79

EVALUACIÓN DEL PROYECTO 79

7.1 Comparación entre lo planificado y lo ejecutado 79

7.2 Revisión sobre el cronograma 80

7.3 Logro de los Objetivos 81

CAPITULO VIII 82

CONCLUSIONES Y RECOMENDACIONES 82

8.1 Conclusiones 82

8.2 Recomendaciones 83

viii

REFERENCIAS BIBLIOGRÁFICAS 84

ANEXOS 85

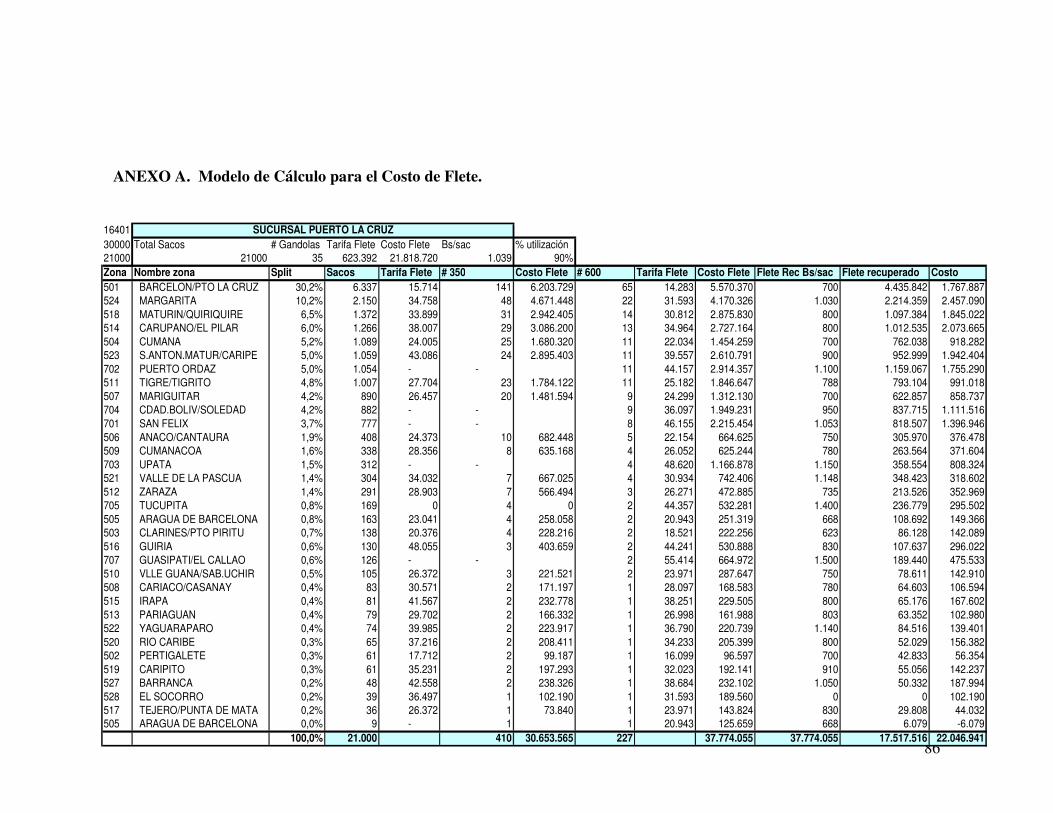

ANEXO A. Modelo de Cálculo para el Costo de Flete. 86

ANEXO B. Descripción del cálculo de los niveles de inventario 88

INDICE DE TABLAS

Tabla 1. Cronograma propuesto de ejecución.............................................................. 6

Tabla 2. Análisis por región, clientes con compra menor a 250 sacos ....................... 59

Tabla 3. Análisis por región, clientes con compra mayor a 250 ................................. 61

Tabla 4. Distribución de clientes por volumen de compra......................................... 62

Tabla 5. Relación de viajes al mes por tipo de camión............................................... 68

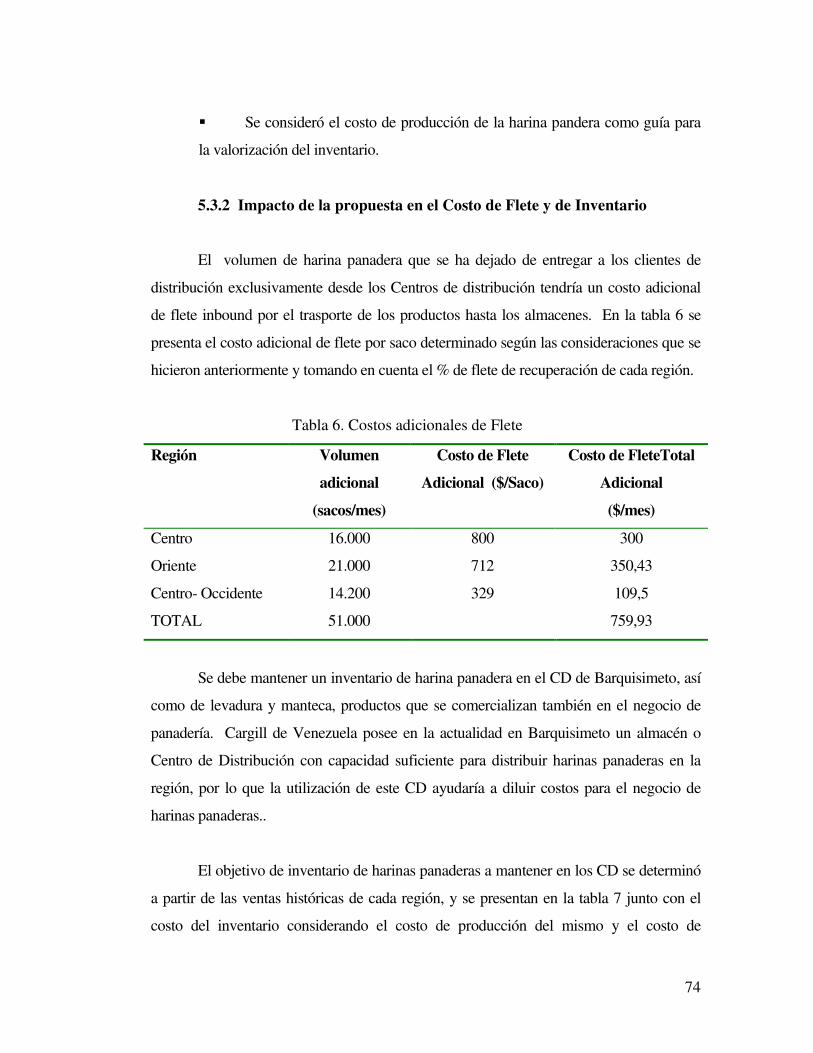

Tabla 6. Costos adicionales de Flete ........................................................................... 74

Tabla 7 . Costo del inventario ..................................................................................... 75

Tabla 8. Beneficios esperados por ventas adicionales ............................................... 76

Tabla 9 . Nivel de Servicio por región de venta.......................................................... 78

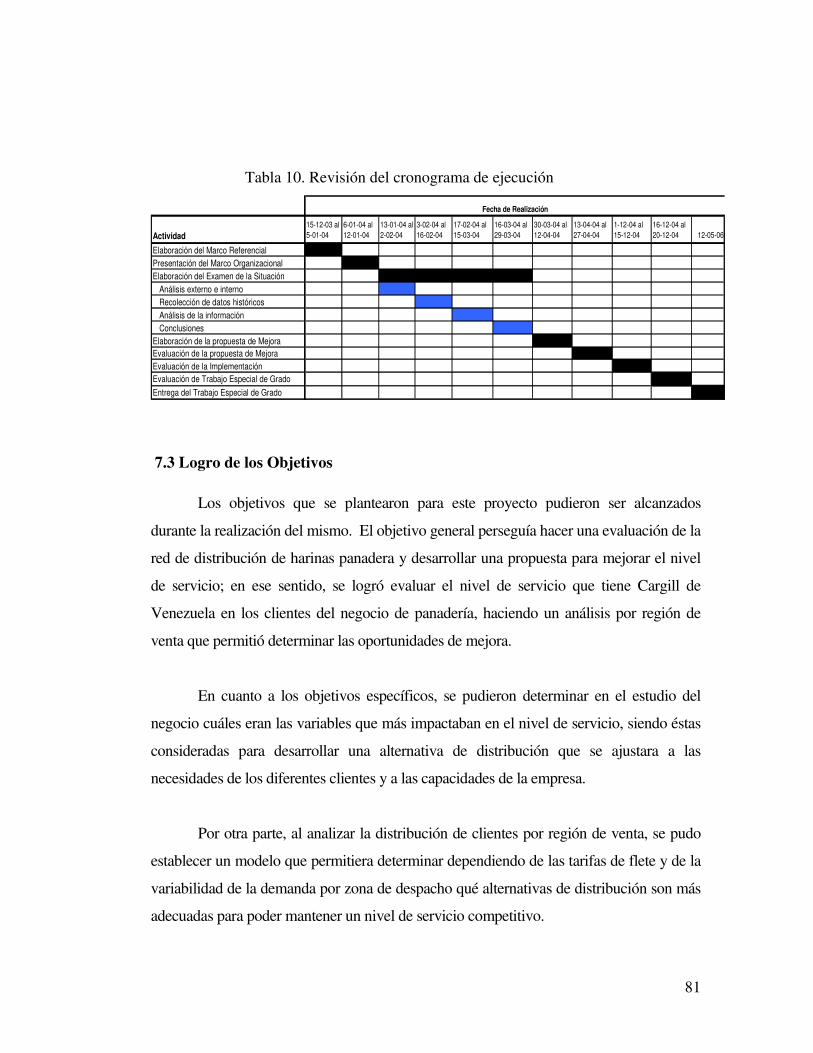

Tabla 10. Revisión del cronograma de ejecución ....................................................... 81

INDICE DE FIGURAS

Figura 1. Tipos de inventarios ........................................................ 14

Figura 2. Análisis ABC de Pareto ............................................................................... 17

Figura 3 . Modelo de la Cadena de Valor de Porter.................................................... 27

Figura 4. Estructura Organizacional de Cargill........................................................... 38

Figura 5. Participación de marcado de harinas panderas en Venezuela. ................... 45

Figura 6. Modelo de las 5 Fuerzas de Porter para la industria de Harinas Panaderas.50

Figura 7. Ventas – Pedidos de harina panadera .......................................................... 55

ix

Figura 8. Ventas históricas de harina pandera por región........................................... 56

Figura 9. Ventas de harina panadera por tipo de cliente ............................................. 57

Figura 10. Composición del costo de servir para harina panadera ............................. 63

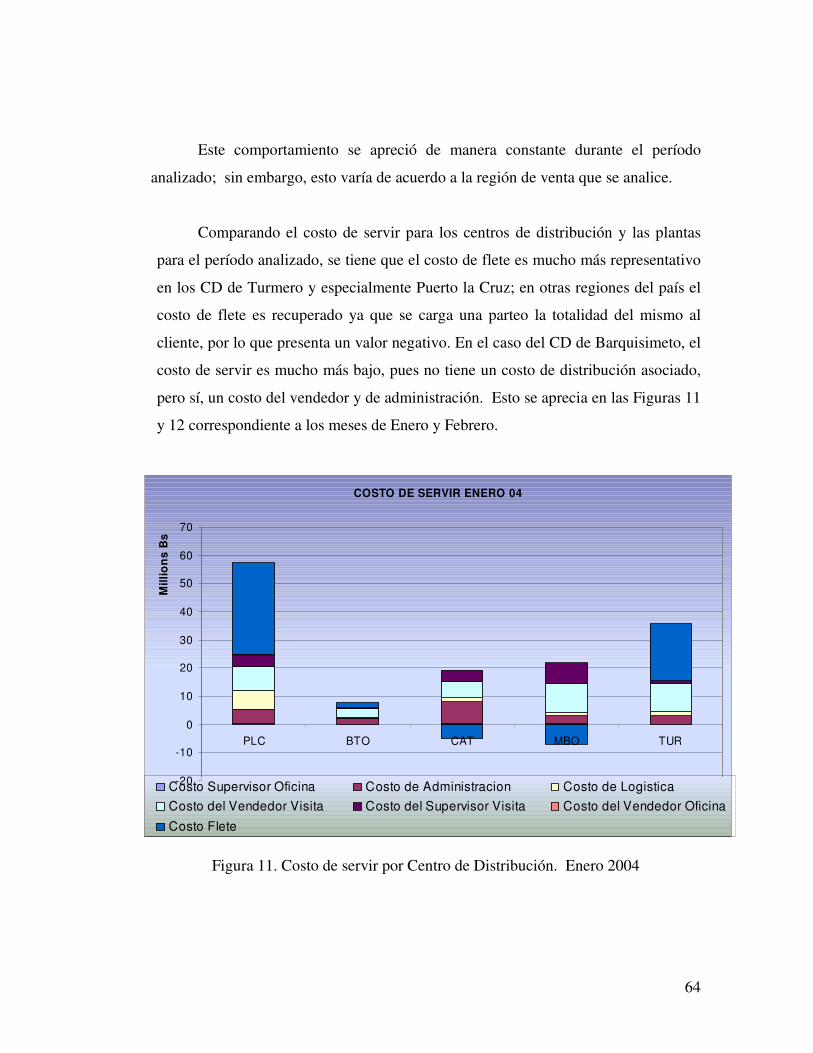

Figura 11. Costo de servir por centro de distribución. Enero 2004 ........................... 64

Figura 12. Costo de servir por centro de distribución. Enero 2004 ........................... 65

Figura 13. Costo de servir vs volumen de compra (en sacos) por centro de

distribución.......................................................................................................... 66

Figura 14. Costo de servir,Planta Catia.......................................................................63

Figura 15. Costo de servir.,Planta Maracaibo 66

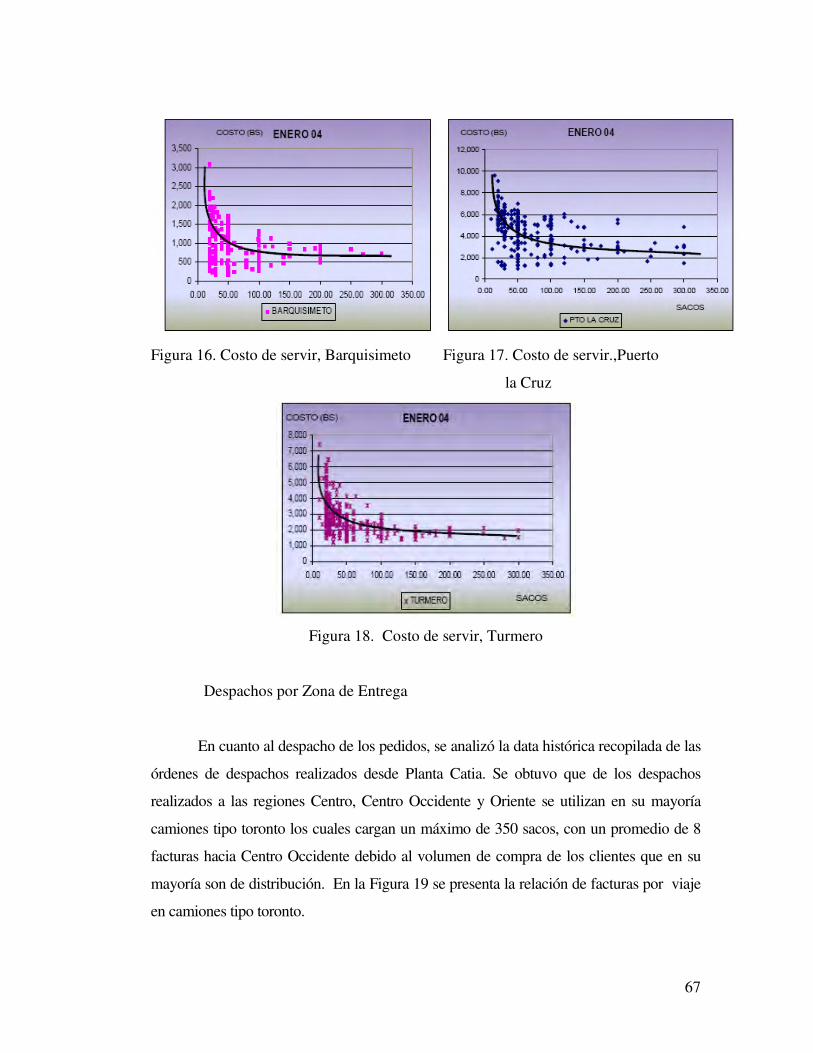

Figura 16. Costo de servir, Barquisimeto....................................................................63

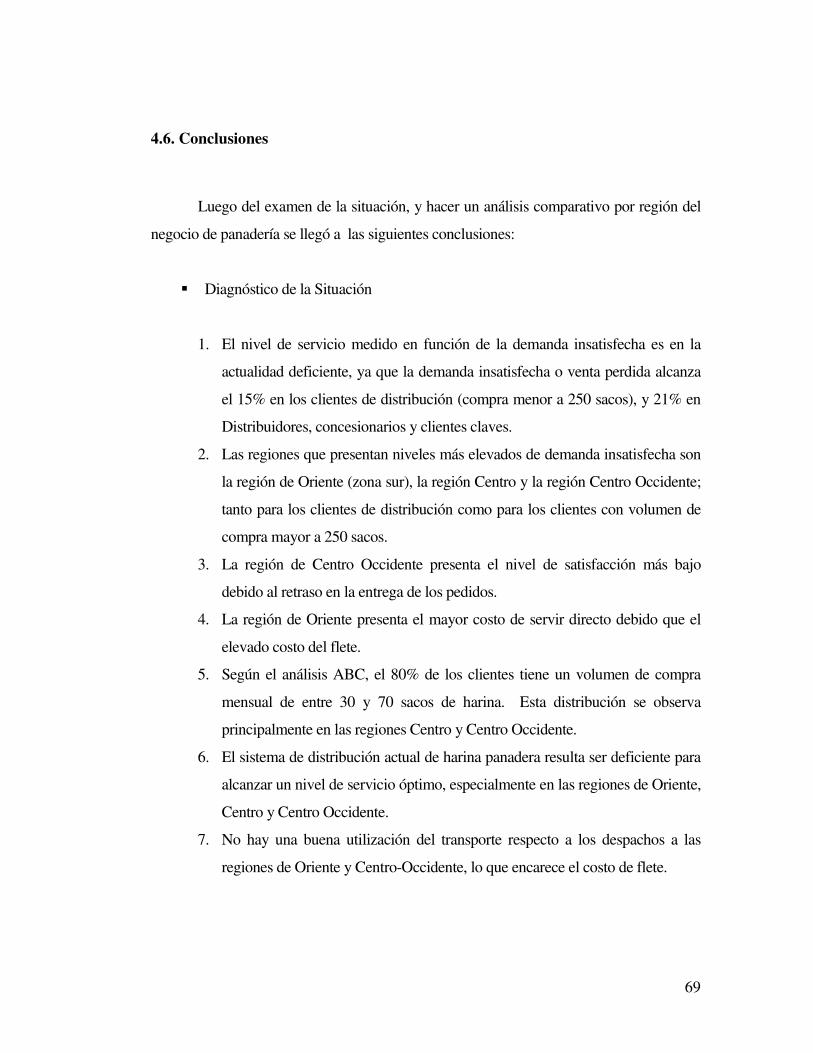

Figura 17. Costo de servir.,Puerto la Cruz 67

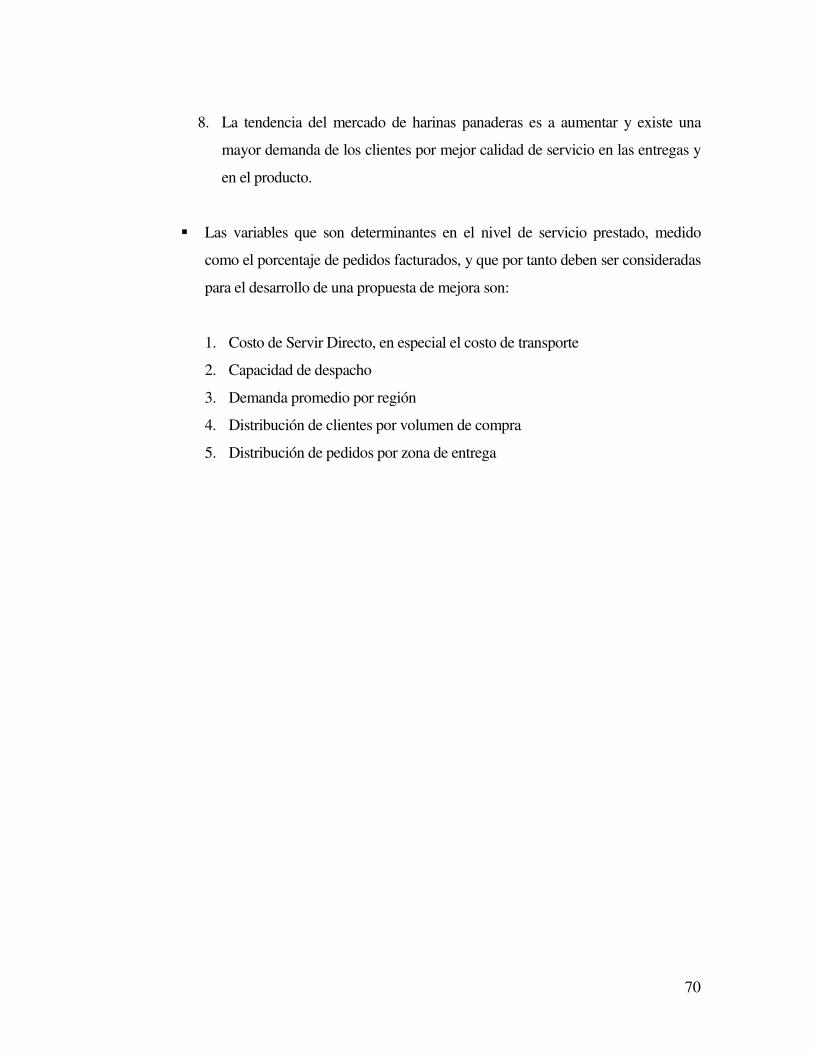

Figura 18. Costo de servir, Turmero .......................................................................... 67

Figura 19. Relación de facturas en camiones Toronto despachados de Planta Catia 68

FASE DE PLANIFICACIÓN

Capítulo I: Proyecto del Trabajo Especial de Grado

2

CAPITULO I

PROYECTO DE TRABAJO ESPECIAL DE GRADO

En este capítulo se expone el proyecto de trabajo especial de grado que fue

presentado ante la Coordinación de Gerencia de la Empresa, en el cual se describen el

planteamiento del problema, los objetivos planteados, la metodología a seguir, y el

cronograma de ejecución.

1.1 Justificación del Proyecto

El trabajo especial de grado será realizado en la empresa Cargill de Venezuela

S.R.L., empresa dedicada a la producción y comercialización de productos de

consumo masivo. Cargill de Venezuela S.R.L. tiene en el país tres Unidades de

Negocios: Venezuela Foods, Animal Nutrition y Produsal. La Unidad de Negocio

Venezuela Foods produce y comercializa cuatro categorías principales de productos,

aceite, pasta, arroz, y harina. La línea de harinas, está conformada por tres clases de

harinas: harina para consumo familiar (leudante y todo uso), a granel para uso

industrial, y harina para la panificación.

La distribución y comercialización de estas harinas puede ser realizada de manera

directa desde las plantas de producción, ubicadas en las ciudades de Maracaibo y

Caracas; desde los Centros de Distribución (CD), ubicados en Caracas, Turmero,

Barquisimeto, Maracaibo, San Cristóbal y Puerto la Cruz; o de manera indirecta

mediante concesionarios o distribuidores que se encargan de colocar el producto en

ciertas zonas de Venezuela.

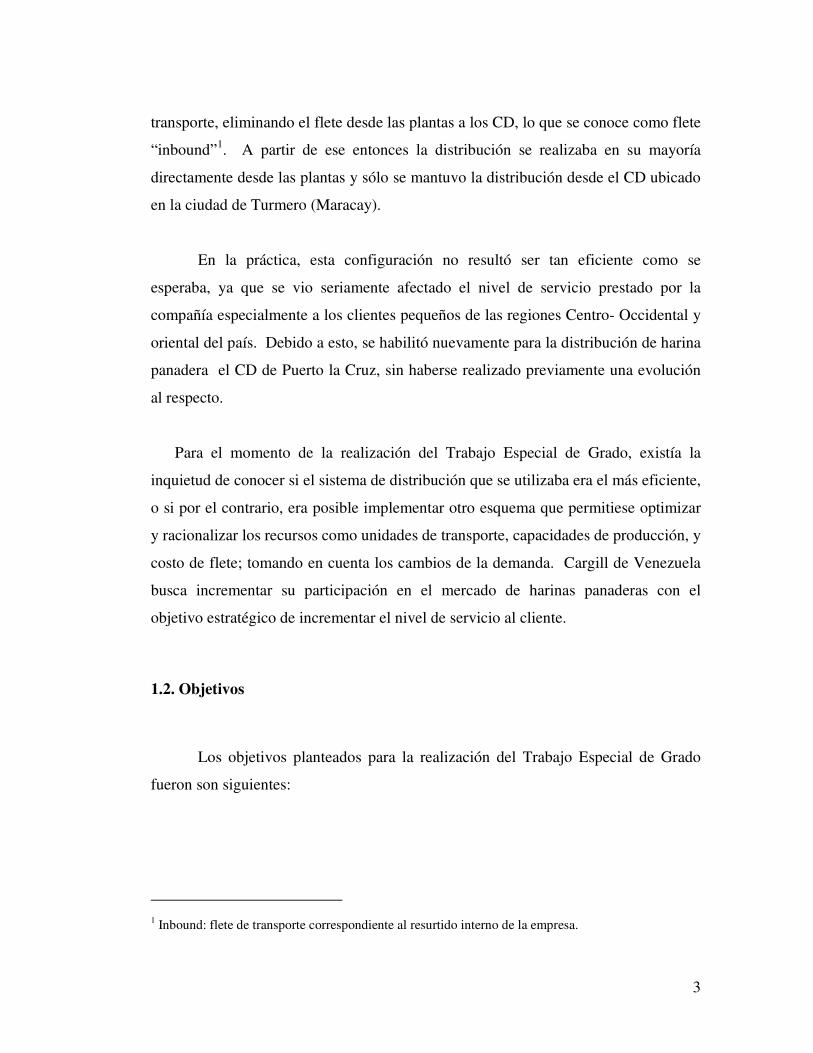

Inicialmente la distribución de harina panadera se realizaba desde todos los CD y

plantas de producción; sin embargo a partir del año 2000 se implementó un plan de

racionalización de los recursos de transporte, y de reducción de los costos de

3

transporte, eliminando el flete desde las plantas a los CD, lo que se conoce como flete

“inbound”1. A partir de ese entonces la distribución se realizaba en su mayoría

directamente desde las plantas y sólo se mantuvo la distribución desde el CD ubicado

en la ciudad de Turmero (Maracay).

En la práctica, esta configuración no resultó ser tan eficiente como se

esperaba, ya que se vio seriamente afectado el nivel de servicio prestado por la

compañía especialmente a los clientes pequeños de las regiones Centro- Occidental y

oriental del país. Debido a esto, se habilitó nuevamente para la distribución de harina

panadera el CD de Puerto la Cruz, sin haberse realizado previamente una evolución

al respecto.

Para el momento de la realización del Trabajo Especial de Grado, existía la

inquietud de conocer si el sistema de distribución que se utilizaba era el más eficiente,

o si por el contrario, era posible implementar otro esquema que permitiese optimizar

y racionalizar los recursos como unidades de transporte, capacidades de producción, y

costo de flete; tomando en cuenta los cambios de la demanda. Cargill de Venezuela

busca incrementar su participación en el mercado de harinas panaderas con el

objetivo estratégico de incrementar el nivel de servicio al cliente.

1.2. Objetivos

Los objetivos planteados para la realización del Trabajo Especial de Grado

fueron son siguientes:

1 Inbound: flete de transporte correspondiente al resurtido interno de la empresa.

4

1.2.1. General

Evaluar la red de distribución de harina panadera de Cargill de Venezuela, y

desarrollar una propuesta de optimización que permita mejorar el nivel de servicio a

los clientes del negocio.

1.2.2. Específicos

� Evaluar la eficiencia del sistema actual de distribución de harinas panaderas.

� Identificar las variables determinantes en la eficiencia en la distribución de

harinas panaderas.

� Desarrollar un modelo flexible de evaluación de diferentes alternativas para

optimizar la distribución de harinas panaderas, que permita evaluar los costos de

transporte.

� Plantear y recomendar alternativas de mejora u optimización de la red de

distribución de harinas panderas.

1.3. Metodología

Para la consecución de los objetivos planteados en este trabajo especial de

grado, se utilizará la siguiente metodología de trabajo:

1.3.1. Elaboración de un marco referencial: en esta etapa se hará una

revisión de los conceptos aplicables o necesarios para la comprensión del trabajo

especial de grado, acerca de temas relacionados con la gestión de la cadena de

suministros, como logística, distribución, diagrama de Pareto, manejo y costos de

inventarios, e indicadores de medición de la cadena de suministros como el nivel de

servicio. También se presentará una revisión de las herramientas para el análisis del

5

entorno externo e interno de la empresa utilizadas para definir su posición estratégica

frente a la competencia, y una revisión de conceptos relativos a los costos asociados a

una decisión de mejora como la que se plantea en este trabajo.

1.3.2. Presentación del marco organizacional: en esta sección se presentará

una breve reseña acerca de la historia de la compañía, la misión y visión de la misma,

su estructura organizacional, unidades de negocio; profundizando la revisión de la

organización en el negocio de harinas panaderas.

1.3.3. Elaboración del examen de la situación: este examen consiste en la

evaluación de la eficiencia de la distribución de harina panadera y su impacto en el

nivel de servicio, para lo cual se plantearán los objetivos del examen, se desarrollará

una metodología a seguir para lograrlos, y luego se culminará con la presentación de

los resultados y las conclusiones obtenidas del análisis de los mismos.

1.3.4. Desarrollo de una propuesta de optimización de la red de

distribución de harinas panaderas: luego del diagnóstico o examen de la situación

se presentará una propuesta de mejora u optimización, describiendo con detalle su

justificación, objetivos y alcances.

1.3.5. Evaluación de la propuesta luego del planteamiento de la propuesta se

planificó evaluar la misma en función del análisis de los costos implicados y de los

beneficios esperados.

1.3.6. Evaluación del proceso de Trabajo Especial de Grado: al concluir el

proyecto se analizará el cumplimiento del mismo, evaluando el logro de los objetivos,

el alcance del proyecto, y el cumplimiento del cronograma de ejecución en

comparación con lo que se presentó como Proyecto del Trabajo Especial de Grado.

6

1.4. Cronograma de Ejecución

En la tabla 1 se presenta el cronograma establecido para llevar a cabo cada

una de las actividades planteadas en la metodología, especificando el tiempo

estimado y la fecha probable de ejecución.

Tabla 1. Cronograma propuesto de ejecución

Actividad

15-12-03 al

5-01-04

6-01-04 al

12-01-04

13-01-04 al

2-02-04

3-02-04 al

16-02-04

17-02-04 al

15-03-04

16-03-04 al

29-03-04

30-03-04 al

12-04-04

13-04-04 al

27-04-04

Elaboración del Marco Referencial

Presentación del Marco Organizacional

Elaboración del Examen de la Situación

Análisis externo e interno

Recolección de datos históricos

Análisis de la información

Conclusiones

Elaboración de la propuesta de Mejora

Evaluación de la propuesta de Mejora

Evaluación de Trabajo Especial de Grado

Fecha de Realización

Todo lo expuesto en este capítulo constituye la fase de planificación del

Trabajo Especial de Grado.

En los siguientes capítulos se presentan las siguientes fases del Trabajo

Especial de Grado que son la de Ejecución y la de Evaluación:

Fase de Ejecución

� Marco referencial

� Marco organizacional

� Examen de la situación

� Elaboración y la evaluación de la propuesta de mejora

Fase de Evaluación

� Evaluación de la implementación de la propuesta de mejora

� Evaluación del proyecto

� Conclusiones y Recomendaciones finales.

7

FASE DE EJECUCIÓN

Capítulo II: Marco Conceptual

Capítulo III: Marco Organizacional

Capítulo IV: Examen de la Situación

Capítulo V: Propuesta de Mejora

8

CAPITULO II

MARCO CONCEPTUAL REFERENCIAL

En este capítulo se presenta el marco de referencia del Trabajo Especial de

Grado, en el cual se revisan conceptos referentes a la gestión de la cadena de

suministros, indicadores de medición del servicio de la cadena de suministros, tipos

de inventarios, diagrama de Pareto, distribución; conceptos de gerencia estratégica,

métodos para análisis externos e internos; y también conceptos de costos.

2.1 Evolución de los Enfoques Logísticos

La logística ha evolucionado desde un concepto que comprendía sólo el

transporte de los productos terminados, a una concepción más amplia que abarca el

transporte y la administración de los costos en un tiempo correcto para otorgar un

servicio a los clientes.

A comienzos de los años 50’s se enfocaba la logística como el transporte de

los productos terminados viendo los costos como estructura sistémica, lo cual

condujo a redefinir que no era necesario minimizar todos los componentes del costo

para obtener un costo menor y se comenzó a ver la logística bajo el enfoque del

“equilibrio costo-costo”. A partir de 1955, se propuso evaluar la logística bajo

parámetros de servicio al cliente, enfocándose entonces en un “equilibrio costo-

servicio”.

A mediados de los años 60’s se comenzó a utilizar la modalidad de

“outsourcing”2, lo que consiste en otorgar a empresas externas ciertas áreas de la

2 Outsourcing: contratación de empresas externas para realizar funciones específicas dentro de una

organización.

9

logística, lo cual proporcionaba una ventaja competitiva porque se podía obtener una

mejor relación costo-servicio. Posteriormente en 1970, y con la globalización de la

tecnología se enfocó la logística hacia la integración de las operaciones aplicando el

concepto de “Just In Time”3 (JIT), lo cual permitía mantener inventarios mínimos de

materia prima e insumos justo a tiempo para la producción.

Luego en los años 80’s el concepto de JIT se trasladó a los grandes clientes

como distribuidores, tiendas por departamento y cadenas de supermercados, para

entregarles los ordenes en el momento exacto y con la cantidad ordenada mediante las

estrategias de “Quick Response”4 (QR) y “Efficient consumer Response”5 (ECR).

Ya a mediados de los años ’90 y a comienzos del 2000 se comenzó a

reconocer la importancia de un plan estratégico para las operaciones logísticas, que

permitiera entregar un servicio de mayor calidad a los clientes, y a desarrollar

relaciones con los proveedores y clientes claves para incrementar la cooperación e

integrar los procesos de la cadena de suministros, mediante el enfoque de la Gestión

de la Cadena de Suministros.

2.2 Cadena de Suministros

Pueden encontrarse en la literatura diferentes definiciones de Cadena de

Suministros, diferenciándose principalmente en el alcance que puede llegar a tener la

misma, y en cómo es concebida, si es con base a procesos o con base en áreas

funcionales, tal como tradicionalmente se conocen en una organización.

3 Just In Time: estrategía en la que se hace un suministro Justo a Tempo para tener inventarios

mínimos. 4 Quick Response: proceso de solicitud de requerimientos vía intercambio electrónica de datos. 5 Efficient Consumer Response: Estrategia de alianza entre distribuidores y suplidores para dar mayor

valor a los consumidores.

10

La Cadena de Suministros puede definirse como “la secuencia de proveedores

que contribuyen a la creación y entrega de un producto o un servicio a un cliente

final”6 . Según esta definición la cadena se nutre de diferentes áreas funcionales

como compra de materiales, logística, almacenamiento, atención al cliente, etc; pero

sin embargo pareciese que estas áreas pudieran tener objetivos funcionales distintos y

por lo tanto no estar alineados con un objetivo estratégico común.

Según comenta Autun (2002) “la cadena de suministros es el conjunto de

procesos para posicionar e intercambiar materiales, servicios, productos

semiterminados, operaciones de posacabado logístico, de posventa y de logística

inversa; así como de información, en la logística integrada que va desde la

procuración y la adquisición de materia prima hasta la entrega y puesta en servicio de

productos terminados al consumidor final o intermediarios”.

En este caso, la cadena de suministros es una gran área funcional que está

compuesta por diferentes procesos no áreas, a través de los cuales hay dos corrientes

de flujo, un flujo de materiales desde los proveedores hasta el cliente, y un flujo de

información desde los clientes hasta los proveedores que es la alimentación para la

planificación de la cadena.

“La gestión de la cadena de suministros consiste en gestionar de forma efectiva y

al mejor coste posible los flujos, movimientos, inventarios de productos terminados e

información relativa a los mismos, desde un lugar de origen a un lugar de destino

para satisfacer las necesidades del cliente”.2

La gestión de la cadena de suministros se basa entonces en los siguientes

procesos:

6 Fuente: Guía de la Cadena de Suministros, consultada en la página web

www.managmentsupport.com

11

1. Predicción de la demanda: este proceso persigue obtener ya sea por métodos

cualitativos o cuantitativos un estimado de las ventas futuras, siendo esto la

base para los procesos de compra de materiales y para planificación de la

producción. Una acertada predicción de la demanda puede disminuir los

costos de inventarios, los costos por pérdida de ventas y por tanto un mejor

nivel de servicio.

2. Selección de proveedores y compra de materiales e insumos: con base a la

estimación de ventas, la cadena de suministros debe tener un adecuado

suministro de materiales e insumos necesarios para la producción que

garantice los inventarios suficientes para cubrir la demanda.

3. Gestión de Inventarios: este proceso debe garantizar los inventarios óptimos

que permitan mantener el nivel de servicio deseado y absorber la variabilidad

de la demanda; mediante una clasificación de los productos de mayor rotación

y una reposición a tiempo de los mismos.

4. Planificación de la producción: con base en las predicciones de la demanda,

deben programarse la producción suficiente para garantizar los niveles de

inventarios de seguridad y el llenado de los pedidos; de manera que se utilicen

eficientemente las líneas de producción.

5. Logística y distribución: este proceso debe garantizar la reposición de los

productos a los centros de distribución y a los clientes de la manera más

eficiente posible, buscando un equilibrio entre el nivel de servicio – costos

según las necesidades de los clientes.

Existe confusión respecto a que la cadena de suministros puede ser llamada

también como logística, sin embargo, la logística según el Council of Logistic

12

Managment es el “Proceso de planificar, implementar y controlar el flujo

eficiente y efectivo y el almacenamiento de materias primas, inventario en

proceso, productos terminados e información relacionada desde el punto de

origen al punto de consumo con el propósito de conformar los requerimientos

de los clientes”7.

De esta definición queda establecido que la logística es un proceso que forma

parte de la Cadena de Suministros y que el fin que persigue es “entregar el

producto adecuado, en la cantidad exacta, en el tiempo preciso y al mínimo

costo; garantizando al mismo tiempo flexibilidad, fiabilidad, un adecuado

tiempo de espera y garantizar un nivel de inventario8.

6. Manejo de la información: adicionalmente al flujo de materiales en la cadena

de suministros, debe gestionarse el flujo de la información, desde los clientes

hacia los diferentes procesos y entre los mismos.

Todos estos procesos pudieran ser desarrollados ampliamente, pues son de vital

importancia para el éxito de la Gerencia de la Cadena de Suministros; sin embargo a

continuación se explicará con mayor detalle el proceso de la gerencia de inventarios,

ya que con base en la predicción de la demanda es un proceso clave para poder

garantizar una óptima relación costo-servicio.

7 Fuente: Autun (2002), consultado en la página web www.segmento.itam.mx.com 8 Fuente: Guía de la Cadena de Suministros, consultada en la página web

www.managmentsupport.com

13

2.3 Manejo de Inventarios

Un inventario es un stock de artículos usados como soporte a la producción y al

servicio al cliente. La eficiencia de un inventario puede medirse con un indicador

denominado como servicio del inventario el cual “mide la probabilidad de que el

stock esté disponible para cubrir la demanda”9.

Los tipos de inventarios tienen tres funciones principales:

� Inventario de Seguridad: su función es proteger contra incertidumbre de

suministros de materiales y demanda de consumo.

� Inventario cíclico: es el resultado de pedidos o producción por lotes.

� Inventario en tránsito: materiales que deben ser movidos de un lugar a

otro.

� Inventarios especulativos: incrementos de precios esperados.

� Inventarios promocionales: inventario adicional acumulado para una

acción promocional.

� Objetivo de Inventario: es la cantidad de materiales o bienes que debieran

existir constantemente en un almacén para garantizar un nivel de servicio

establecido.

� Inventario Máximo: cantidad máxima que puede almacenarse de un bien

a fin de evitar un incremento de los costos.

En la figura 1 se muestran el inventario de seguridad que marca el punto de

reorden, el inventario cíclico, el objetivo de inventario y el inventario máximo.

9 Fuente: Guía de la Cadena de Suministros, consultada en la página web

www.managmentsupport.com

14

Inventario de Seguridad

Exceso de inventario

Reaprovisionamiento

Nivel deInventario

Tiempo

Inventario de Seguridad

Exceso de inventario

Reaprovisionamiento

Nivel deInventario

Tiempo

Figura 1. Tipos de inventarios

La determinación del valor de estos inventarios (seguridad, objetivo y

máximo) se realizan mediante una serie de modelos matemáticos que pueden

aplicarse dependiendo del tipo de empresa y si los productos son producidos por la

empresa o adquiridos a un tercero, entre otras muchas variables que pueden

considerarse.

2.3.2 Valorización del inventario

La valoración del inventario se puede realizar a partir de tres bases diferentes:

el costo, el costo más bajo de mercado o el precio de ventas.

La valoración en base de costo considera los costos asociados a la gestión de

inventarios que incluyen principalmente los siguientes costos:

� Costos de almacenamiento: están conformados por los costos del espacio

pagado en alquiler y amortización; el costo de financiamiento o costo de

15

oportunidad de la inversión, costos de reparación y mantenimiento,

seguros e impuestos, y costo de manipulación del inventario.

� Costos de adquisición de productos: se asocia con el precio de compra de

los artículos o el costo de producción en caso de que sean producidos por

la misma empresa.

� Costo de ruptura de inventarios: es el costo asociado a la falta de

inventario para satisfacer pedidos, y se puede medir en función de los

ingresos dejados de percibir o el retardo en la venta, en función de la

pérdida de imagen y/o el incremento de gastos por concepto de

penalizaciones contractuales.

La valorización del inventario al costo de mercado más bajo puede

determinarse con base en el precio de compra o reposición de los materiales

comprados, del costo de reposición de aquellos artículos producidos por la empresa, y

en base de realización para los inventarios de mercancías o materias primas

desactualizadas.

Los métodos que pueden emplearse para la valorización del inventario son los

siguientes:

� Costo identificado

� Costo Promedio

� Primero en entrar, primero en salir (FIFO)

� Ultimo en entrar, primero en salir (LIFO)

� Método detallista

16

2.4 Análisis ABC o Diagrama de Pareto

La ley de Paretto fue formulada por el Dr Joseph Juran en honor a Vilfredo

Pareto quien realizó un estudió de la desigualdad económica y concluyó que el 20%

de la población es la que posee la riqueza y el restante 80% vive en la pobreza. El Dr.

Juran aplicó esta teoría a la calidad estableciendo que el 20% de las causas resuelven

el 80% de los problemas, y que el 80% de las causas sólo resuelven el 20% de los

problemas, por tanto este análisis separa los “pocos vitales” de los “muchos.triviales”.

Algunos ejemplos de minorías vitales son:

• La minoría de clientes que representan la mayoría de las ventas.

• La minoría de productos, procesos, o características de la calidad causantes

del grueso de desperdicio o de los costos de reelaboración.

• La minoría de rechazos que representa la mayoría de quejas de la clientela.

• La minoría de vendedores que esta vinculada a la mayoría de partes

rechazadas.

• La minoría de problemas causantes del grueso del retraso de un proceso.

• La minoría de productos que representan la mayoría de las ganancias

obtenidas.

• La minoría de elementos que representan el grueso del costo de un inventario.

El inventario puede agruparse mediante una clasificación ABC de los

productos existentes, estableciendo un criterio para tal clasificación como las ventas.

17

Según este análisis los productos pueden clasificarse de la siguiente manera.

Productos A: agrupan pocos productos, cerca del 15% pero tienen un alto

costo y representan el 80% de la venta o del valor del inventario. Se procura una

gestión más cuidadosa y un pronóstico más acertado de la demanda.

Productos B: representan el 25% de las ventas o del nivel del inventario. Se

realiza una gestión rutinaria para el nivel de servicio y pronóstico de demanda.

Productos C: Agrupa gran cantidad de productos que representan el 5% de las

ventas totales. Se realizan controles menos estrictos para el control del inventario y

para la predicción de la demanda.

En la Fgura 2 se presenta la curva acumulada del análisis ABC en la que se

muestra el comportamiento de los productos / clientes según la teoría de Pareto.

Figura 2. Análisis ABC de Pareto

18

2.5 Distribución

La distribución se refiere a la recepción del producto terminado, su almacenaje y

la entrega al cliente. La gestión de la distribución de un producto presupone la

decisión del tipo de transporte utilizado, si se contrata transporte externo o se posee

una flota propia, el número y la ubicación de los almacenes de distribución, y el tipo

almacenamiento.

La eficiencia de la distribución se puede medir con los siguientes indicadores:

� Flexibilidad del sistema de distribución: en función del tiempo de

respuesta a los requerimientos especiales y a variabilidad de la

demanda.

� Información: en función de la velocidad, eficacia y detalle de respuesta

del mensaje.

� Cobertura de errores en el sistema de distribución: eficiencia para

evitar y manejar errores en facturas, daños, devoluciones, etc.

Para establecer la configuración de la red logística de una empresa, debe

determinarse el número apropiado de Centros de Distribución, las dimensiones de los

mismos, deben asignarse los espacios para cada unos de los productos y determinar

qué clientes serán atendidos desde cada Centro.

Un incremento de los Centros de Distribución por lo general produce los

siguientes efectos:

� Un incremento del nivel de servicio, pues hay una reducción en el tiempo de

entrega al cliente.

� Un incremento de los costos de inventario, debido a que es necesario

mantener mayores inventarios de seguridad.

19

� Un incremento en los costos fijos asociados a un almacén.

� Una reducción de los costos “outbound”10 debido a la menor distancia al

cliente.

� Un aumento de los costos de transporte “inbound”, debido al traslado de los

productos desde otras plantas o proveedores hasta el Centro de Distribución.

La distribución a los clientes desde los centros de distribución puede depender

del volumen de compra de los mismos y de la mezcla de productos que ordenan. A

fin de optimizar la entrega a los clientes según las características mencionadas se

pueden implementar las siguientes modalidades para distribución:

� Consolidación: se establece cuando los productos se fabrican en

diferentes localidades y los clientes no garantizan una carga completa,

es más conveniente consolidar varios pedidos para completar una

volumen mayor.

� Desconsolidación: Se aplica cuando el pedido de un cliente no

garantiza una carga completa y las distancias entre la fábrica y los

clientes son considerables.

� Mezcla de Productos: en el caso de que los pedidos estén compuestos

por una mezcla de productos, se establece un almacén desde el que se

hace el despacho garantizando un volumen mayor que si se hiciese por

separado desde cada planta.

2.6. Nivel de Servicio

El servicio al cliente puede definirse como “la serie de objetivos cualitativos

de servicio y niveles aceptables de cumplimiento que una compañía espera ofrecer a

10 Outbound: flete de transporte correspondientes a la entrega de pedidos a los clientes.

20

sus clientes”11. El concepto está asociado con los elementos de mayor impacto para

el cliente cono la disponibilidad de un producto o la confiabilidad del cumplimiento

de un plazo.

Los principios del servicio al cliente consideran:

� Entender lo que el cliente quiere y cuáles son sus necesidades.

� Capacidad y habilidad para ofrecer un nivel de servicio adecuado alas

expectativas del cliente.

� Flexibilidad para manejar las variaciones imprevistas.

� Comunicación efectiva con el cliente para obtener retroalimentación.

� Entender la percepción de servicio de los clientes y proveedores.

Para la definición del nivel de servicio al cliente se pueden adoptar diferentes

estrategias entre los cuales se encuentran el reducir costos a expensas del nivel de

servicio, maximizar el nivel de servicio sin importar el costo, garantizar el punto de

“break-even”, en el que el costo del stock de salida es menor o igual que el

mantenimiento del inventario adicional; o establecer una ventaja competitiva

ofreciendo un nivel de servicio mayor al de los competidores.

Para implementar la estrategia de ofrecer un nivel de servicio adecuado, deben

agruparse los clientes según sus necesidades de servicio, para lo cual se pueden

clasificar según los tipos ABC que se describió anteriormente, y fijar un nivel de

servicio para los clientes claves que representen mayor volumen de ventas, y otro

para los clientes tipo B y C.

11 Fuente: Guía de la Cadena de Suministros, consultada en la página web

www.managmentsupport.com

21

El Nivel de Servicio al cliente puede ser medido por diferentes indicadores,

entre los cuales podemos listar los siguientes:

� % de pedidos completamente servidos desde inventario

� % de unidades pedidas que son atendidas desde inventario

� % de unidades / pedidos entregados a tiempo

� % de tiempo de disponibilidad de inventario

� % de pedidos que no pueden entregarse por falta de inventario

� Demanda versus tiempo de producción.

� % de pedidos entregados completos.

Estas estrategias relacionadas con el servicio que una empresa decide prestar a

sus clientes es parte de la gestión de la cadena de suministros y debe ser consecuencia

de un proceso de gerencia estratégica que esté alineado con los objetivos de la

organización.

2.6 Estrategia Corporativa

En la era actual de globalización de los mercados y de la información, las

empresas buscan mantenerse competitivas y rentables, de allí la importancia de

establecer planes estratégicos que les permitan superar a sus competidores.

La estrategia de una empresa según Francés (2001) se refiere a la combinación

de medios a emplear para alcanzar los objetivos, en presencia de incertidumbre; y

esta estrategia debe ser flexible y estar sujeta a modificaciones, a medida que cambia

la situación y se dispone de nueva información.

La estrategia es entonces el plan que una organización se traza para lograr

cumplir los objetivos que a través de la misión y visión se definan. Según Henry

22

Mintzberg (Francés 2001) la estrategia está compuesta por 5 elementos que el

denomina las “5 P” para la estrategia:

Plan (Plan): es el curso de acción determinado para afrontar una situación que

se desarrollo con anticipación a la ocurrencia de la misma.

Ploy (Maniobra): forma específica de superar a un competidor.

Pattern (Patrón): regularidades de comportamiento que ocurren en la práctica

sin estar preconcebidas.

Position (Posición): ubicación de la empresa en el entorno.

Perspectiva (Perspectiva): forma particular de la organización de percibir el

mundo, cultura organizacional.

Los objetivos que deben ser alcanzados a través de la estrategia de la empresa

pueden desprenderse de cuatro perspectivas que son según el libro “The Balance

Scorecard” escrito por Kaplan y y Norton en 199612, la perspectiva de los accionistas,

la perspectiva de los clientes, la de los procesos internos y la del aprendizaje y

crecimiento.

Con base en estas cuatro perspectivas se trazan los lineamientos estratégicos

que pueden ser permanentes, semipermanentes o temporales dependiendo del plazo

en que son alcanzados los objetivos. Los lineamientos permanentes son los fines, la

misión y los valores de la empresa; los semipermanentes son la visión y las políticas,

y entre los temporales están los objetivos, metas y estrategias.

12 citado por Francés (2001), en la página 34.

23

Para poder definir estos lineamientos estratégicos lo primero debe ser

identificar la posición de la empresa en el entorno y sus fortalezas y debilidades, para

esto se utilizan una serie de metodologías que han sido desarrolladas en los años 80’s

y 90’s por diferentes autores y que se aplican para hacer tanto una análisis externo

como un análisis interno de la empresa.

Entre las herramientas que se pueden utilizar para el análisis externo están, el

análisis de tendencias, el análisis de escenarios, el análisis de la industria, el análisis

de grupos estratégicos, y el Modelo de las 5 fuerzas de Porter. Para el análisis interno

las herramientas que se utilizan son el Modelo de la Cadena de Valor y Modelo de las

siete “S” de Mckinsey entre otras. Finalmente para determinar las estrategias de la

empresa se combinan el análisis externo e interno en lo que se conoce como la Matriz

FODA, en la cual se relacionan las fortalezas, oportunidades, debilidades y amenazas

de la empresa y de la industria.

A continuación se describe con detalle el Modelo de las 5 Fuerzas de Porter,

el Análisis de los Grupos Estratégicos y el Modelo de la Cadena de Valor ya que son

3 de las herramientas más usadas para el análisis externo e interno de una empresa.

2.6.1 Modelo de las 5 Fuerzas de Porter

Este enfoque fue propuesto por Michael Porter en su libro “Competitive

Strategy: Techniques for Analyzing Industries and Competitors” publicado en 1980,

y en él considera que existen 5 Fuerzas que determinan las consecuencias de la

rentabilidad a largo plazo de una industria o de algún segmento de ella.

Las Fuerzas que según Porter determinan la competencia por los beneficios de

un sector son:

24

1. Amenaza de entrada de Nuevos Competidores: la posibilidad de que otros

competidores ingresen al sector como nuevos competidores depende de las

barreras de entrada que existan en la industria.

2. La rivalidad entre los competidores: se refiere a la actitud de

competitividad que tengan empresas que existan en el sector, lo cual

dependerá de cuántos competidores sean, la rentabilidad, el

posicionamiento de cada uno, la existencia de altos costos fijos.

3. Poder de negociación de los compradores: en un sector donde los clientes

son pocos y están muy organizados, el poder de negociación que tienen es

muy alto y por tanto el atractivo de beneficios para un competidor son

muy bajos.

4. Poder de negociación de los proveedores: Al igual que en el caso de los

compradores, los proveedores también pueden influir en la rentabilidad de

una industria si son pocos y con alto poder de negociación.

5. Amenaza de ingreso de productos sustitutos: debe considerarse la

posibilidad de que existan productos sustitutos que puedan ser más

atractivos para los compradores y afectar los beneficios de la industria.

A cerca de las barreras de entrada a una industria, según relata Francés (2001)

Porter identificó seis de ellas que se describen a continuación y que pueden ser usadas

para crear una ventaja corporativa a la empresa.

1. Economías de Escala: Dificultan la entrada de un nuevo competidor a precios

bajos debido a los bajos costos que puede manejar una empresa debido a los

altos volúmenes.

Las economías de escala se presentan cuando los costos promedios disminuyen

con el incremento de las cantidades producidas. Esto ocurre sólo cuando la

empresa se encuentra operando con rendimientos crecientes. En el caso de que los

costos promedios se incrementen se tiene lo que se llama deseconomías de escala.

25

2. Diferenciación del Producto: mientras más diferenciado y posicionado esté un

producto más dificultad tendrá un nuevo competidor en ingresar a la industria

debido a las altas inversiones que deberá realizar.

3. Inversiones de Capital: la robustez financiera de una empresa le otorga una

ventaja competitiva que le permitiría sobrevivir frente a ataques de un nuevo

competidor como una guerra de precios.

4. Desventaja en costos a pesar de las economías de escala: en estos casos el

competidor está en desventaja aún cuando pueda poseer economías de escala,

debido a que la empresa rival posee ventajas en costos otorgadas por una

patente, derechos sobre la explotación de una materia prima, subsidios del

gobierno, etc.

5. Acceso a Canales de Distribución: el control de los canales de distribución por

otras empresas dificulta la entrada de una nueva y le obliga a disminuir sus

márgenes o a invertir para desarrollar sus propios canales de distribución.

6. Políticas Gubernamentales: las normas y leyes que establecen los gobiernos

pueden regular la entrada de nuevos competidores a algún sector o industria.

2.6.2 Análisis de Grupos Estratégicos

Esta herramienta consiste en agrupar a varias empresas que formen parte de

un mismo sector o industria y que además tengas estrategias similares, en un “mapa

estratégico” en el cual se ubica cada empresa según dos variables que comúnmente

son la variedad de la línea de productos y el grado de integración vertical. Se pueden

utilizar otras variables como especialización, identificación de marca, selección de

canales, calidad de productos, niveles de costos, etc.; lo que muchos autores

recomiendan es que las 2 variables que se utilicen para dibujar el mapa estratégico no

estén correlacionadas entre sí.

26

De este análisis se puede desprender la estrategia que la empresa debe utilizar

para conseguir una ventaja frente a sus competidores cercanos dependiendo de la

ubicación que se tenga que el mapa estratégico.

Los pasos a seguir para realizar el análisis son según Francés (2001):

1. Construcción del mapa estratégico

2. Análisis de cada grupo con relación a las 5 fuerzas de Porter

3. Evaluación y fijación de la estrategia a seguir por la organización.

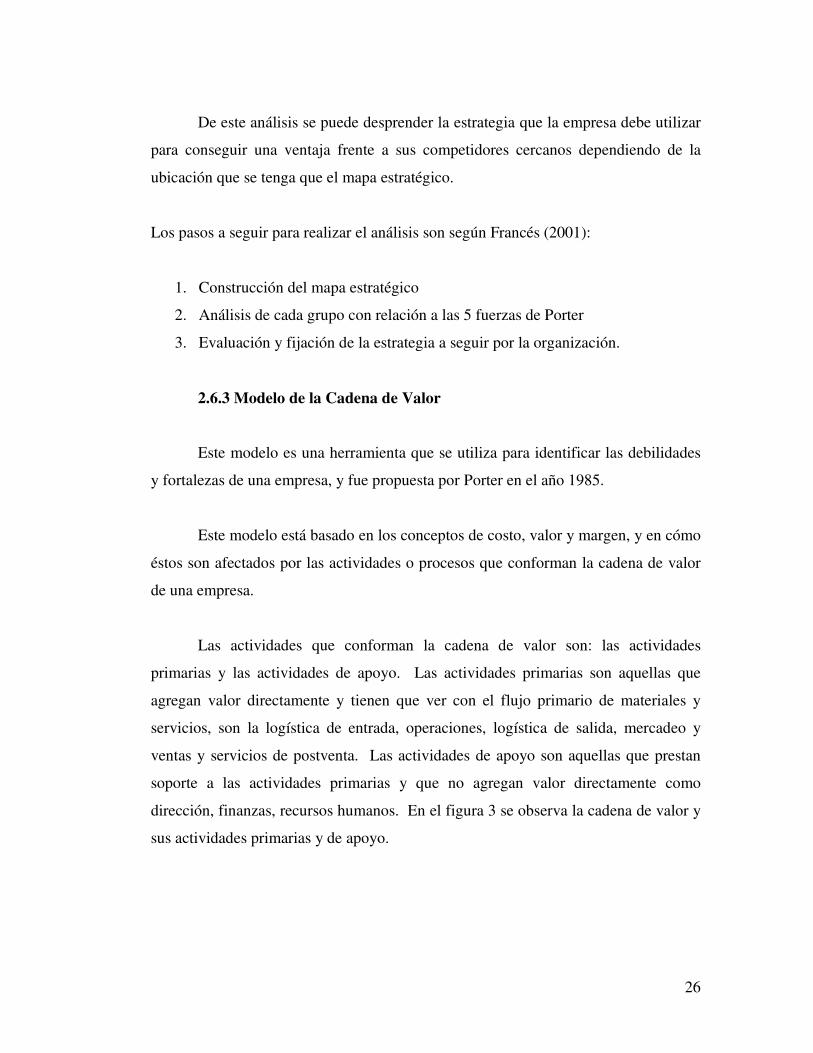

2.6.3 Modelo de la Cadena de Valor

Este modelo es una herramienta que se utiliza para identificar las debilidades

y fortalezas de una empresa, y fue propuesta por Porter en el año 1985.

Este modelo está basado en los conceptos de costo, valor y margen, y en cómo

éstos son afectados por las actividades o procesos que conforman la cadena de valor

de una empresa.

Las actividades que conforman la cadena de valor son: las actividades

primarias y las actividades de apoyo. Las actividades primarias son aquellas que

agregan valor directamente y tienen que ver con el flujo primario de materiales y

servicios, son la logística de entrada, operaciones, logística de salida, mercadeo y

ventas y servicios de postventa. Las actividades de apoyo son aquellas que prestan

soporte a las actividades primarias y que no agregan valor directamente como

dirección, finanzas, recursos humanos. En el figura 3 se observa la cadena de valor y

sus actividades primarias y de apoyo.

27

Figura 3 . Modelo de la Cadena de Valor de Porter

2.7 Costos

Para evaluar la factibilidad de la implantación de una determinada estrategia,

con sus respectivas iniciativas, es importante conocer cuáles son las consecuencias

técnicas de la decisión, el impacto que tiene en los costos de la empresa y su impacto

en el mercado. Por lo tanto es importante conocer cuáles son los tipos de costos que

pueden estar involucrados en el momento de tomar una decisión.

Costo se define según Maguigan (2002) como el sacrificio incurrido siempre

que esté ocurriendo un intercambio o transformación de recursos. Sin embargo,

cuando se trata de evaluar la toma de decisiones deben considerarse sólo los costos

que estén involucrados directamente con la decisión, los cuales son llamados “costos

relevantes”, y también el costo de oportunidad, que es considerado como el retorno o

MA

RG

EN

MAR

GEN

In fra e s tru c tu ra

G e s t ió n d e R e c u rs o s H u m a n o s

D e s a rro llo T e c n o ló g ic o

C o m p ra s

Se

rvic

io

Ma

rke

t ing

y v

tas.

Lo

gís

tica

de

sa

lida

Op

era

cio

nes

Lo

gís

tica

de

en

trad

a

A c tiv id a d e s

d e A p o yo

A c tiv id a d e s P r im a ria s

MAR

GEN

MA

RG

EN

28

el rendimiento que deja de ser percibido como consecuencia de emplear un recurso en

una determinada actividad económica.

2.7.1 Tipos de Costos

Los costos se pueden clasificar de acuerdo a la función que éstos tienen de la

manera siguiente:

� Costos de Producción: son aquellos costos en los que se incurren para la

transformación de recursos en bienes, como la materia prima y materiales,

mano de obra, y los servicios.

� Costos de comercialización: es el costo que permite realizar la venta de los

bienes o servicios, como los fletes, la publicidad y mercadeo, y costo del

vendedor.

� Costos de Administración: son los costos asociados a las funciones de apoyo

que se realizan para cumplir con las actividades de producción y

comercialización, como rentas por alquiler de oficinas, salarios de empleados,

y materiales de oficina.

� Costos de financiación: es el costo asociado a la obtención y manejo de

recursos monetarios, como pago de préstamos, intereses de transacciones

financieras, y comisiones bancarias.

También se pueden clasificar de acuerdo a su variabilidad:

� Costos Fijos: son aquellos que no varían con el nivel de producción o

actividad de la empresa, como alquileres, amortización, seguros, y salarios de

empleados.

� Costos Variables: varían de manera directa con la producción o actividad de la

empresa, como mano de obra, materia prima, materiales e insumos.

29

Otra clasificación puede hacerse según la asignación que se haga de los

costos:

� Costos Directos: se asignan directamente a una unidad de producción, por lo

general se considera que los costos variables son directos.

� Costos Indirectos: no se asignan a una unidad de producción sino que se

reparten entre varias unidades; los costos fijos generalmente son considerados

como indirectos.

2.7.2 Contribución Marginal

Otro concepto de mucha importancia e utilidad en la toma de decisiones en la

contribución marginal o margen de contribución, que es el aporte que hace el ingreso

por el precio de venta al pago de los costos fijos y a la utilidad. Se determina

mediante la diferencia del precio de venta y los costos variables unitarios.

Si el margen de contribución es igual al costo fijo, la utilidad o beneficio de la

empresa en igual a cero, por lo que está operando en lo que se conoce como punto de

equilibrio o “break even”; en caso de que el margen de contribución sea mayor que

los costos fijos, esa diferencia es la utilidad que obtiene la empresa; si el margen de

contribución es negativo la empresa está operando con pérdidas, pues sus costos

variables son mayores al precio de venta.

2.8 Proceso de Toma de Decisiones

Las empresas basan sus estrategias y negocios en la toma de decisiones, que

pueden tener un impacto a largo plazo y requerir de muchos estudios antes de ser

tomadas, o pueden ser decisiones de bajo impacto que es posible tomarlas en poco

tiempo y con menos análisis.

30

Las decisiones pueden ser de diferentes tipos, según Fry (1998) se clasifican

de la siguiente forma:

1. Decisiones Estratégicas: estas decisiones tienen un alto impacto en la

empresa, son de largo plazo, requiere de un cuidadoso estudio, a menudo son

el resultado de un proceso de planeación estratégica, involucran mucho

dinero, y son diseñadas para capturar oportunidades o para contrarrestar una

debilidad. Ejemplo de estas decisiones puede ser la adquisición de una nueva

compañía, el cierre o venta de unidades de negocio, o lanzamiento de un

nuevo producto.

2. Decisiones Operacionales: este tipo de decisiones se caracterizan porque

pueden o no involucrar grandes cantidades de capital, se refieren a situaciones

específicas dentro de la organización, son tomadas por los gerentes del área

involucrada, y requieren un poco menos análisis que las estratégicas. Ejemplo

de estas decisiones es el volumen de producción, la selección de un

proveedor, o el diseño de un empaque.

3. Decisiones para solucionar problemas: se refieren a las decisiones que se

toman cuando existe una desviación de las operaciones normales, el problema

a resolver puede ser de menor dimensión o de crisis, y a menudo requiere de

una rápida solución.

2.8.1 Modelo de Toma de Decisión

A continuación se describen los pasos básicos que según Fry (1998)

constituyen el proceso de toma de decisiones:

1. Definir el tema de decisión: especificar cuál es el tema o problema que se va a

considerar.

31

2. Recoger información acerca del tema: esta etapa del proceso sirve para

conocer bien el tema o problema acerca del cual se tomará la decisión.

3. Recoger información acerca de la empresa y las personas involucrada: permite

tener los datos necesarios del entorno interno y externo de la empresa y de los

involucrados en la decisión.

4. Desarrollar alternativas: en esta etapa se deben plantear diferentes estrategias

o soluciones posibles para el tema o problema en cuestión.

5. Evaluar y seleccionar alternativas: consiste en comparar las diferentes

alternativas para seleccionar la mejor.

6. Implementación de la alternativa seleccionada: una vez tomada la decisión, el

último paso es llevarla a cabo.

32

CAPITULO III

MARCO ORGANIZACIONAL

En este capítulo se presenta una breve reseña histórica de Cargill de

Venezuela S.R.L., empresa en la que se desarrolló el Trabajo Especial de Grado, de

sus operaciones a nivel mundial y de sus operaciones en Venezuela; también se

presenta la misión y visión de la misma, su estructura organizacional, una descripción

de su principal unidad de negocio en Venezuela, y con mayor detalle el negocio de

harinas panaderas, lo cual incluye una descripción de su estructura, del mercado, y

condiciones de distribución y logística.

3.1 Antecedentes Históricos

Cargill fue fundada en el año 1865 por W. Cargill y su hermano Sam, en el

estado de Iowa, operaba como una comercializadora de cereales principalmente de

trigo, llegando a tener para el año de 1911 hasta 189 almacenes de grano en los

Estados Unidos de América.

Su primera oficina fuera de E.E.U.U. fue abierta en Canadá con el nombre de

Cargill Grain Company Ltd.. Luego, con el nacimiento del comercio internacional de

cereales, Cargill se establece en el año de 1929 en Italia, y para el año siguiente en

Holanda, Argentina e Inglaterra.

En 1935 Cargill adquiere sus dos primeros barcos llamados Mayan y

Protector, que utiliza para comercializar sus granos; pero a partir de 1940 y con el

inicio de la Guerra, Cargill comienza a construir sus propios barcos, llegando a

construir 6 tanqueros para la Marina de Estados Unidos.

33

La primera planta que adquiere Cargill es para el procesamiento de Soya en

1943, y luego en el año de 1945 ingresa en el negocio de alimentos con la adquisición

de Nutrena Foods y la creación de Cargill’s Feeds Division.

Después de la II Guerra Mundial comienza sus actividades de adquisición y

construcción de plantas para fabricar alimentos concentrados y extracción de aceites.

En esa misma época comienza a establecerse en Argentina, Brasil y en Perú con una

pesquera.

Luego amplía sus negocios a la producción de almidones, molienda de trigo,

producción y procesamiento de pavos, cerdos y ganado vacuno en países como Corea

y Taiwan.

A partir de los años 80’s Cargill comienza actividades en la producción de

aceros, procesamiento y comercialización de jugos, café, cacao, algodón y carne;

producción y mercadeo de fertilizantes; y comercialización de productos derivados

del petróleo.

Actualmente Cargill provee productos competitivos y de alta calidad

produciendo materias primas, operando en molinería, realizando mercadeo, transporte

y comercialización de commodities13; incorporándose al mercado financiero, creando

y comercializando nuevos productos y servicios en 65 países en el Mundo, como

Alemania, Bolivia, Dinamarca, Indonesia, México, Brasil, Japón, Nigeria, Rusia y

Venezuela..

13 commoditie: se refiere a productos no diferenciados que por lo general se producen y comercializan

en grandes cantidades.

34

3.1.1 Cargill en Venezuela

Cargill inicia sus actividades en Venezuela en el año de 1986 en la ciudad de

Maracaibo, con un molino de trigo, una fábrica de pastas y una planta de producción

de envases flexibles.

En 1988 adquiere el pastificio de Universal ubicado en la ciudad de Puerto La

Cruz, y al año siguiente adquiere Pillsbury de Venezuela, la cual contaba con un

molino de sémola, otro de harina, y un pastificio en Catia la Mar, con esa compra

Cargill adquiere las marcas de pasta “Milani”, “Suprema”, y de harina panadera “Rey

del Norte”.

En 1990 Cargill adquiere una planta de refinación de aceite en Turmero,

Estado Aragua, y tres años más tarde, Cargill adquiere una planta de aceites

comestibles en Valencia y Puerto Cabello. En 1992 participa en el desarrollo agrícola

del país al iniciarse en la molienda de arroz, con una planta en Acarigua.

En el año de 1995 Cargill se asocia con Pequiven para la construcción en el

estado Zulia de la salina por evaporación solar más moderna del mundo, formando la

unidad de negocio Produsal.

En 1997, Cargill incursiona en el negocio de alimentos para mascotas,

formando la unidad de negocio Animal Nutrition, y al año siguiente instala la primera

línea de arroz parboiled en Venezuela.

Cargill se posiciona como líder del mercado como principal proveedor de

insumos elaborados para la industria de alimentos y para el mercado de consumo

masivo con la adquisición de Gramoven en el año de 1999.

35

En la actualidad Cargill opera con tres unidades de negocios, Cargill Foods

Venezuela, Produsal y Animal Nutrition. Tiene 5 plantas en el país, y 6 Centros de

Distribución. Adicionalmente Cargill de Venezuela cuenta con la Unidad de

comercialización internacional de commodities como trigo, harina de soya, sebo

animal y maíz, llamada American Marketing Group que se encarga de abastecer de

materia prima confiable y de calidad a las unidades de negocio de Cargill de

Venezuela y a otros productores de alimentos en el país. Cargill también participa en

el mercado financiero con una oficina en Venezuela de la Unidad Black River Asset

Management.

3.2 Visión Corporativa

La visión de Cargill a nivel mundial es la siguiente

“Elevar los estándares de vida del mundo, ofreciendo mayor valor a los

productores y consumidores, siendo responsables con la comunidad y el medio

ambiente”.

La visión de Cargill de Venezuela se encuentra alineada con la organización y

es la siguiente:

“Para el año 2010, Cargill de Venezuela será reconocida como la empresa líder en

el país en proveer a sus clientes soluciones que les permitan ser exitosos en sus

negocios”.

Esto lo podrá lograr Cargill de Venezuela alcanzando los siguientes objetivos:

36

� Ser la mayor y mejor red de distribución de productos de marca e ingredientes

en Venezuela

� Ser la empresa líder en proveer a nuestros clientes soluciones que les permitan

ser exitosos en sus negocios

� Consolidar el compromiso de nuestros empleados

� Obtener clientes satisfechos

� Crear y fomentar comunidades que prosperen

� Generar un crecimiento rentable

La cultura empresarial de Cargill parte de unas creencias que constituyen la

base de las relaciones con los clientes, asociados, accionistas y comunidades donde

opera.

� Integridad: Nuestra palabra es nuestra garantía

� Excelencia: Hacer de Cargill la mejor compañía en todo lo que haga

� Crecimiento: Crear oportunidades para los individuos y nuestros negocios

� Trabajo en equipo: Sumar los conocimientos y habilidades de los empleados

a través de la comunicación efectiva para crear éxito compartido

� Visión de futuro: Tener la paciencia y la visión que nos permitan construir

negocios duraderos

� Deseos de competir: Buscar ganar con reglas de juego claras, con ética y

transparencia

37

3.3 Estructura Organizacional

La estructura de Cargill a nivel mundial está diseñada para conducir sus

actividades en el mundo con mayor productividad, competitividad y capacidad de

generar soluciones. Está conformada por dos bloques: el Centro Corporativo, y

las Unidades de Negocio.

El Centro Corporativo se encarga de dar el apoyo requerido para definir las

estrategias y dirección corporativa, proveer los recursos, desarrollar y estimular

los talentos, entender y gerenciar los intereses comprometidos, y custodiar la

cultura, valores y principios guías de Cargill.

Las Unidades de Negocio son definidas en función de los clientes que atiende,

están configuradas para balancear economías de escala con capacidad de

respuesta en el mercado, están focalizadas en las líneas de productos, y tienen

responsabilidad primaria por sus resultados.

En la Figura 4 se presenta el esquema de la estructura organizativa de Cargill

a nivel mundial.

38

Figura 4. Estructura Organizacional de Cargill.

3.4 Cargill Foods Venezuela

La unidad de negocio más grande de Cargill Venezuela es Cargill Foods

Venezuela, que se encarga de la producción y comercialización de alimentos para el

consumo masivo, producción y comercialización de insumos para la industria de

alimentos, y la comercialización de productos para el consumo masivo producidos

por terceros como azúcar, leche, pasta fresca, salsa, levadura y margarina.

Los productos que fabrica y comercializa Cargill tanto para el consumo

masivo como para el uso industrial son pasta, harinas, arroz y aceite.

39

� Pasta: Cargill produce pastas alimenticias en dos plantas ubicadas en

Maracaibo y Catia la Mar, partiendo de sus propias harinas de trigo y sémola,

y utilizando líneas de alta temperatura que aseguran una calidad constante. Se

fabrican diferentes tipos de pasta: larga, corta y fideos; para diversos

segmentos de mercado, comercializándose bajo las marcas “Ronco”,

“Florentina”; “Mimesa” y “Milani”.

� Aceite: Cargill posee la planta de refinación de aceite más grande de

Venezuela y moderna de la región, totalmente automatizada con modernos

sistemas de control de producción. En ella se elaboran aceites de máxima

calidad partiendo de diversas materias primas como maíz, girasol, soya, palma

y algodón. Las marcas que se comercializan para el consumo masivo son

“Vatel”, “El Rey”, “Deleite” y “Branca”. Adicionalmente Cargill también

provee insumos industriales para empresas de productos alimenticios como

mayonesas, margarinas, cadenas de comida rápida, envasadoras de pescado; y

manteca vegetal tanto para el mercado industrial, masivo y panadero bajo las

marcas de “los 3 cochinitos”, “Tresco” y “Mantepan”.

� Arroz: Cargill procesa y empaqueta arroz blanco y precocido en su planta en

el Estado Portuguesa bajo las marcas “Santa Ana”, “Blancaflor” y“Mimesa”;

así como también procesa harina de arroz para uso industrial y para consumo

masivo con el nombre de “Mimarroz”.

� Harinas: Cargill produce diferentes tipos de harinas en sus tres molinos

ubicados en Maracaibo, Catia la Mar y Caracas. Con estas harinas abastecen

diferentes necesidades de consumo masivo con sus harinas leudante, todo uso

y masa para arepas andinas, bajo las marcas “Mimesa”, “Gold Medal” y

“Blanca Flor”; para el uso industrial; y para el uso de las panaderías

artesanales bajo las marcas “Rey del Norte”, “Gramoven”, y Flor de Guayana.

40

Estas líneas de productos son comercializados dependiendo de la naturaleza

de sus clientes y de sus productos, por tres diferentes “clusters”14: consumo masivo,

industrial y panadería.

3.4.1 Cluster de Panadería

El “cluster” de panadería se encarga de la comercialización y mercadeo de

harinas para la panificación, así como de productos relacionados como manteca,

levadura y afrecho, y a menor escala el resto de los productos de consumo masivo.

Adicionalmente el negocio de panadería se encarga de proveer soporte técnico a sus

clientes para el mejor rendimiento de las harinas.

Cargill produce diferentes tipos de harinas para su uso artesanal, la harina

panadera, la harina galletera, la sanduchera, y harina integral; y las comercializa

principalmente bajo las marcas de “Rey del Norte” y “Gramoven”, que son líderes en

el mercado con una participación del 32%, y siendo sus principales competidores

Monaca, Molvenca y Mocasa.

La comercialización y mercadeo de las harinas para la panificación están

segmentados en tres sectores según el nivel de compra de los clientes. El sector de

clientes de Distribución, en el que se encuentran las panaderías artesanales medianas

y pequeñas cuyo consumo mensual es inferior a 250 sacos; el sector de cuentas

claves, conformado por panaderías artesanales grandes, grupos de panaderías,

mayoristas e industriales con un nivel de compra superior a 250 sacos mensuales; y el

segmento de concesionarios y distribuidores que tienen un elevado consumo y que se

encargan de distribuir las harinas de Cargill en algunas zonas del país.

14 cluster: término usado en Cargill que se refiere a la agrupación de tipos de clientes y fuerzas de

ventas.

41

Adicionalmente el “cluster” de panadería se divide por regiones de venta, la

región Capital que comprende los Estados de Miranda, Vargas, Distrito Federal y

parte del Estado Aragua, la región Occidente – Andes conformada por los Estados

Zulia, Mérida, Táchira, Trujillo y Falcón; la región Centro que comprende los

Estados Lara, Barinas, Cojedes, Apure, Portuguesa, Carabobo, Yaracuy, Guárico y

parte de Aragua; y la región Oriente conformada por los Estados Monagas,

Anzoátegui, Bolívar, Sucre y Nueva Esparta.

La distribución de las harinas para la panificación puede ser realizada de dos

formas, de manera directa desde las plantas de producción en Maracaibo y Caracas, o

desde los Centros de Distribución ubicados en diversas regiones del país.

42

CAPITULO IV

EXAMEN DE LA SITUACION

En este capítulo se presenta la evaluación o examen de la situación planteada

en el proyecto del Trabajo Especial de Grado, los objetivos de este examen, la

metodología utilizada para llevar a cabo la evaluación, los resultados, y las

conclusiones que se obtuvieron del análisis de los resultados.

4.1 Objetivos

En esta fase de examen se plantearon como objetivos los siguientes:

� Evaluar la situación de Cargill S.R.L. en el negocio de harinas panaderas para

identificar oportunidades, amenazas, debilidades y fortalezas.

� Evaluar la eficiencia del sistema actual de distribución de harinas panaderas

de Cargill de Venezuela, basándose en el servicio otorgado a los clientes.

� Determinar cuáles son las variables determinantes que inciden de manera más

importante en la eficiencia de la distribución de harinas panaderas.

� Identificar oportunidades de mejora que puedan ser base para el desarrollo de

una propuesta de optimización.

4.2. Metodología

Para la evaluación de Negocio de Harinas panaderas se realizó un examen

externo y un examen interno para identificar las oportunidades, fortalezas, amenazas

y debilidades. Se utilizaron para ello el modelo de las 5 fuerzas de Porter para el

43

análisis externo y la herramienta del análisis de la Cadena de Valor para el análisis

interno.

Para la evaluación de la eficiencia del servicio de Cargill S.R.L. en el negocio

de panaderías se utilizó la siguiente metodología:

� Recolección de datos históricos:

Esta fase consistió en la recopilación de la información necesaria para realizar

la evaluación de la situación. Los datos que se recopilaron corresponden a un período

de 27 meses desde Octubre de 2001, fecha en la cual se implementó la

reestructuración del negocio de panadería, en la cual se modificó las estructura de

ventas.

La recolección de la información se realizó de acuerdo a:

1. Consultas al sistema de información central que guarda la

información histórica de la empresa.

2. Levantamiento de información en las plantas de producción de

harina para panadería, a través de entrevistas con personal de

logística y ventas a fin de determinar problemas y oportunidades de

mejora en las áreas de ventas y distribución.

Los datos que se recolectaron de registros históricos fueron los siguientes:

� Facturación y pedidos por región de ventas y por tipo de cliente.

� Costos de Servir por región de venta.

� Despachos por región desde plantas y centros de distribución.

� Información de flota disponible, promedio de facturas por unidad de

transporte, utilización de transporte y costos de flete.

44

� Análisis de la data recopilada:

Luego de la fase de recolección de data se realizó un procesamiento de la

información para calcular los siguientes indicadores y mediciones:

1. Cálculo de niveles de servicio por región, medidos como el % de

pedidos facturados.

NS = Ventas / Pedidos *100

2. Demanda insatisfecha, medida como la cantidad de sacos pedidos y

que no fueron facturados.

DI = 100 – NS

3. Número de facturas por unidad de transporte, lo cual es un indicador

del número de despachos hechos por unidad.

4. Distribución de clientes por zona de entrega.

5. Distribución de despachos por zonas de entrega

6. Costos de servir por región, el cual constituye el costo de

comercialización del producto y está compuesto por el costo de

administración y logística, el costo del vendedor, el costo del flete, y

el costo de los términos comerciales.

En esta fase, se realizó luego un análisis comparativo del negocio de harinas

panaderas por región de venta que permitió determinar oportunidades de mejora para

el negocio y desarrollar entonces la propuesta de mejora.

45

4.3 Análisis Externo de la industria de Harina Pandera

Para realizar la evaluación de la situación se llevó a cabo un análisis externo

utilizando el Modelo de las 5 fuerzas de Porter, a través del cual se analizó la

industria de harinas panaderas en Venezuela.

4.3.1 Modelo de las 5 Fuerzas de Porter

El modelo de Porter plantea la evaluación de la industria o sector desde el punto

de vista de las 5 fuerzas que a continuación se analizan para el negocio de harinas

panaderas en Venezuela.

� Rivalidad de los Competidores

El mercado de harinas panaderas está estimado en 700.000 sacos/mes, y

existen 7 competidores, sin embargo, 3 de ellos, incluyendo a Cargill, manejan el

70% del mercado. En la Figura 5, se presenta la participación de mercado de harinas

panaderas.

Figura 5. Participación de marcado de harinas panderas en Venezuela.

32%

21%

17%

11%

9%

8%2%

CARGILL

MONACA

MOLVENCA

MOCASA

HIDALGO

ALFONSO RIVAS

LA LUCHA

46

Existe una fuerte rivalidad en cuanto a precios especialmente entre los 3

competidores que controlan el mercado, quienes marcan los precios de ventas en las

regiones donde posean el liderazgo.

Adicionalmente existe una rivalidad por ser líder respecto a otros atributos son

relevantes para los clientes; éstos son la Calidad del producto y el Servicio del

proveedor que incluye tanto la distribución, considerando las entregas a tiempo; como

el asesoramiento a las panaderías.

Por otra parte, existe también entre las empresas rivales una cierta

cooperación en cuanto al préstamo o venta de materias primas en caso de que exista

escasez. Este modelo de competencia fue presentado por Nalebuff y Branderburger

en 1996 como el Paradigma de Coopetencia15 en el que las empresas compiten y

cooperan al mismo tiempo para incrementar el valor agregado de la industria y por

tanto los beneficios.

Finalmente, la revalidad de los competidores el alta, y se concentra en las

variables de precio, calidad del producto y servicio.

� Amenaza de Entrada de Nuevos Competidores

La industria de harinas panaderas presenta varias de las barreras de entrada

que Porter identificó en el año 1980, entre ellas están:

� Inversión de Capital: para ingresar en el negocio de harinas se requiere

de una alta inversión de capital para la adquisición o montaje de un

Molino y líneas de empaque, frente a otras empresas competidoras de

15 Citado por Francés (2001) en la página 152

47

la industria que actualmente gozan de un fuerte apalancamiento

financiero.

� Acceso a Canales de Distribución: debido a que el servicio de entrega

a tiempo es uno de los atributos más importantes para el cliente, tener

una fuerte Cadena de Suministros constituye una ventaja competitiva,

un nuevo competidor debería invertir mucho tiempo y ceder parte de

su ganancia para alcanzar el nivel de distribución demandado por el

mercado.

� Regulaciones Gubernamentales: la materia prima necesaria para

producir harinas requiere de permisos de importación que son

otorgados por el estado, lo cual es una barrera de entrada a la industria.

Por otra parte, los controles de precios tanto de la harina como del pan

disminuyen los atractivos para el ingreso de nuevos competidores. El

posible acuerdo de Venezuela con el MERCOSUR permitiría la

entrada de empresas de Latinoamérica mucho más consolidadas en

mercados más grandes como el de Argentina y Chile donde el

consumo de pan es mayor que el de Venezuela y podrían tener

estructuras de costos menores.

� Estructura de Costos: el mayor porcentaje de los costos de la industria

se atribuyen al costo de producción, en especial a la materia prima que

representa alrededor del 74% de los costos totales, luego le siguen los

costos fijos con un porcentaje de 17%, y el costo de flete representa

entre 9%.

Sin embargo, aún cuando existen bastantes barreras de entradas para un nuevo

competidor de la empresa privada, en la actualidad existe la posibilidad de que el

estado intervenga el mercado e incursione como un nuevo competidor en la industria

de harinas panaderas.

48

En la industria de harinas panderas se presentan entonces varias barreras de

entradas para los posibles nuevos competidores, sin embargo, algunas de ellas

constituyen también una amenaza media para las empresas ya existentes en el

mercado.

� Amenaza de Ingreso de Productos Sustitutos

El uso principal de la harina es para la fabricación de pan, que tiene

como sustituto principal en Venezuela la harina de maíz. En los últimos años

el consumo per cápita de pan del venezolano ha disminuido y es además el

menor de toda Latinoamérica. La regulación del costo del pan por parte del

Estado ha ocasionado una disminución en el margen de las panaderías lo cual

es una amenaza para la industria de harina panadera.