other services and reports. statements for cpas providing accounting and auditing services 1939 -...

Post on 20-Dec-2015

219 views

TRANSCRIPT

OTHER SERVICES AND REPORTS

STATEMENTS FOR CPAS PROVIDING ACCOUNTING AND AUDITING

SERVICES

• 1939 - COMMITTEE ON AUDITING PROCEDURES– STATEMENTS ON AUDITING

PROCEDURES (SAP 1-54)

• 1972 - AUDITING STANDARDS EXECUTIVE COMMITTEE– STATEMENTS ON AUDITING

STANDARDS (SAS 1-23)

• 1977 - ACCOUNTING AND REVIEW SERVICES COMMITTEE– STATEMENTS ON STANDARDS FOR

ACCOUNTING AND REVIEW SERVICES (SSARS 1-9)

• 1978 - AUDITING STANDARDS BOARD– STATEMENTS ON AUDITING STANDARDS

(SAS 24-87)

• 1985 - AUDITING STANDARDS BOARD– STATEMENTS ON STANDARDS FOR ACCOUNTANTS’

SERVICES ON PROSPECTIVE FINANCIAL INFORMATION

• 1986 - AUDITING STANDARDS BOARD, ACCOUNTING AND REVIEW SERVICES COMMITTEE AND MANAGEMENT ADVISORY SERVICES EXECUTIVE COMMITTEE– STATEMENTS ON STANDARDS FOR ATTESTATION

ENGAGEMENTS

• 1989 - AUDITING STANDARDS BOARD, ACCOUNTING AND REVIEW SERVICES COMMITTEE AND MANAGEMENT ADVISORY SERVICES EXECUTIVE COMMITTEE– CODIFICATION OF STATEMENTS ON

STANDARDS FOR ATTESTATION ENGAGEMENTS (SSAE 1-8)

PUBLIC AND NONPUBLIC ENTITIES

PUBLIC ENTITY DEFINED• SECURITIES TRADE IN A PUBLIC MARKET

EITHER ON A STOCK EXCHANGE (DOMESTIC OR FOREIGN) OR IN THE OVER-THE-COUNTER MARKET, INCLUDING SECURITIES QUOTED ONLY LOCALLY OR REGIONALLY, OR

• MAKES A FILING WITH A REGULATORY AGENCY IN PREPARATION FOR THE SALE OF ANY CLASS OF ITS SECURITIES IN A PUBLIC MARKET, OR

• A SUBSIDIARY, CORPORATE JOINT VENTURE, OR OTHER ENTITY CONTROLLED BY A PUBLIC ENTITY AS DEFINED ABOVE

• SAS - STATEMENTS ON AUDITING STANDARDS ISSUED BY THE AUDITING STANDARDS BOARD

• SSARS - STATEMENTS ON STANDARDS FOR ACCOUNTING AND REVIEW SERVICES ISSUED BY THE ACCOUNTING AND REVIEW SERVICES COMMITTEE– APPLY TO NONPUBLIC COMPANIES

REVIEW OF FINANCIAL STATEMENTS OF A NONPUBLIC

ENTITY (AR 100)

DEFINED

• PERFORMING INQUIRY AND ANALYTICAL REVIEW PROCEDURES THAT PROVIDE THE ACCOUNTANT WITH A REASONABLE BASIS FOR EXPRESSING LIMITED ASSURANCE THAT THERE ARE NO MATERIAL MODIFICATIONS THAT SHOULD BE MADE TO THE STATEMENTS IN ORDER FOR THEM TO BE IN CONFORMITY WITH GAAP OR, IF APPLICABLE, WITH ANOTHER COMPREHENSIVE BASIS OF ACCOUNTING

PROCEDURES

• OBTAIN KNOWLEDGE OF THE CLIENT AND INDUSTRY ACCOUNTING PRINCIPLES AND PRACTICES

• INQUIRE REGARDING PROCEDURES FOR RECORDING, CLASSIFYING AND SUMMARIZING TRANSACTIONS, AND FOR DISCLOSING INFORMATION; ACTIONS TAKEN AT STOCKHOLDER AND BOD MEETINGS; WHETHER STATEMENTS HAVE BEEN PREPARED PER GAAP, APPLIED CONSISTENTLY

• PERFORM ANALYTICAL REVIEW

• OBTAIN CLIENT REPRESENTATION LETTER

REPORT• STATEMENT THAT REVIEW PER STATEMENTS ON

STANDARDS FOR ACCOUNTING AND REVIEW SERVICES ISSUED BY THE AICPA AND THAT THE FINANCIAL STATEMENTS ARE THE REPRESENTATION OF MANAGEMENT

• DESCRIPTION AND LIMITATIONS OF A REVIEW AND A DISCLAIMER OF OPINION

• NEGATIVE ASSURANCE

• MARK EACH PAGE "SEE ACCOUNTANT'S REVIEW REPORT”

• DEVIATE FROM STANDARD REPORT FOR GAAP DEPARTURES AND INADEQUATE DISCLOSURE

REVIEW OF INTERIM FINANCIAL INFORMATION FOR PUBLIC

ENTITIES (AU 722)

OBJECTIVE

• TO PROVIDE THE ACCOUNTANT WITH A BASIS FOR REPORTING WHETHER MATERIAL MODIFICATIONS SHOULD BE MADE TO THE INTERIM FINANCIAL INFORMATION TO CONFORM WITH GAAP

PROCEDURES

• INQUIRE CONCERNING INTERNAL CONTROL (CONTROL ENVIRONMENT, RISK ASSESSMENT, CONTROL ACTIVITIES, INFORMATION AND COMMUNICATION, AND MONITORING) AND CHANGES THEREIN

• ANALYTICALLY REVIEW: COMPARISONS TO PRECEDING PERIODS; CONSIDERATION OF PLAUSIBLE RELATIONSHIPS; COMPARISONS TOEXPECTATIONS

• READ MINUTES AND THE INTERIM FINANCIAL INFORMATION

• INQUIRE WHETHER PER GAAP, CHANGES IN ACCOUNTING, CHANGES IN BUSINESS ACTIVITY, SUBSEQUENT EVENTS

• OBTAIN CLIENT REPRESENTATION LETTER

REPORTING IF PRESENTED ALONE

• STATEMENT THAT REVIEW PER AICPA STANDARDS

• DESCRIPTION AND LIMITATIONS OF A REVIEW AND A DISCLAIMER OF OPINION

• NEGATIVE ASSURANCE

• MARK EACH PAGE "UNAUDITED”

• DEVIATE FROM STANDARD REPORT FOR GAAP DEPARTURES, INCLUDING INADEQUATE DISCLOSURE

REPORTING IF INTERIM FINANCIAL INFORMATION IS

PRESENTED IN A NOTE TO AUDITED ANNUAL FINANCIAL

STATEMENTS

• MARKED "UNAUDITED”• NO IMPACT ON AUDITOR'S REPORT UNLESS OMITTED WHEN REQUIRED,NOT REVIEWED, APPEARS TO BE NON-GAAP

UNAUDITED FINANCIAL STATEMENTS OF A PUBLIC

ENTITY (AU 504)

– “THE ACCOMPANYING BALANCE SHEET OF X COMPANY AS OF DECEMBER 31, 19X1 AND THE RELATED STATEMENTS OF INCOME, RETAINED EARNINGS, AND CASH FLOWS FOR THE YEAR THEN ENDED WERE NOT AUDITED BY US AND, ACCORDINGLY, WE DO NOT EXPRESS AN OPINION ON THEM."

COMPILATION OF FINANCIAL STATEMENTS OF A NONPUBLIC

ENTITY

DEFINED

• PRESENTING IN THE FORM OF FINANCIAL STATEMENTS INFORMATION THAT IS THE REPRESENTATION OF MANAGEMENT WITHOUT UNDERTAKING TO EXPRESS ANY ASSURANCE ON THE STATEMENTS

PROCEDURES

• KNOW THE CLIENT, ITS TRANSACTIONS, ACCOUNTING RECORDS, EMPLOYEES, FINANCIAL STATEMENTS

• KNOW ABOUT THE ACCOUNTING PRACTICES OF THE INDUSTRY

• MAKE INQUIRIES

• READ COMPILED STATEMENTS

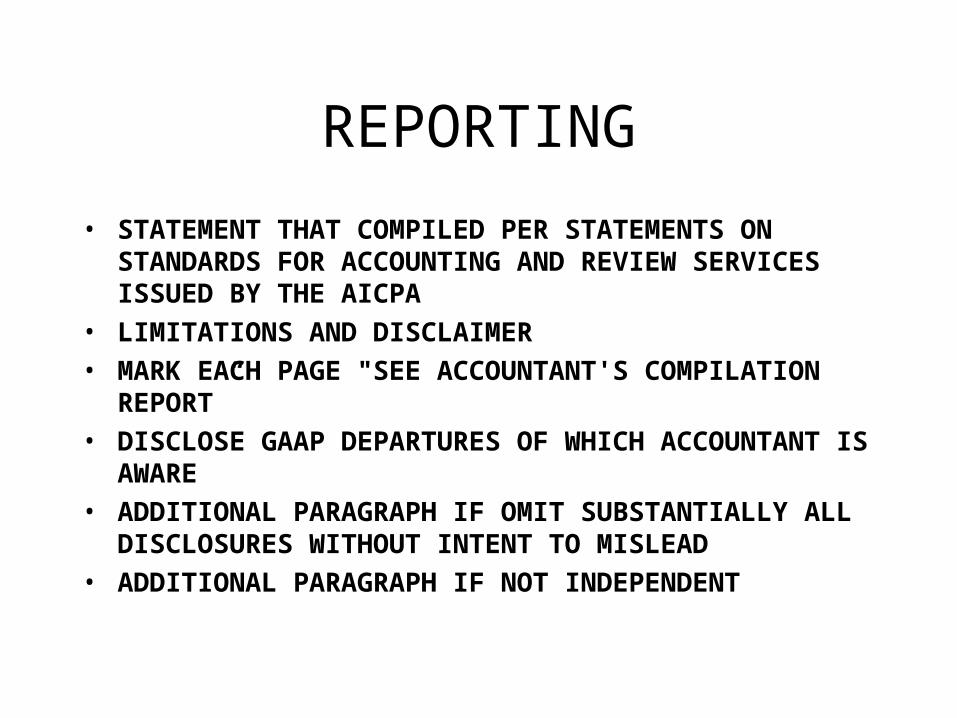

REPORTING

• STATEMENT THAT COMPILED PER STATEMENTS ON STANDARDS FOR ACCOUNTING AND REVIEW SERVICES ISSUED BY THE AICPA

• LIMITATIONS AND DISCLAIMER

• MARK EACH PAGE "SEE ACCOUNTANT'S COMPILATION REPORT”

• DISCLOSE GAAP DEPARTURES OF WHICH ACCOUNTANT IS AWARE

• ADDITIONAL PARAGRAPH IF OMIT SUBSTANTIALLY ALL DISCLOSURES WITHOUT INTENT TO MISLEAD

• ADDITIONAL PARAGRAPH IF NOT INDEPENDENT

ATTESTATION STANDARDS

• GENERAL– TRAIN

– KNOWLEDGE

– REASONABLE CRITERIA AND CONSISTENT MEASUREMENT

– INDEPENDENT

– DUE CARE

• FIELD– PLAN

– EVIDENCE

• REPORTING– ASSERTION AND CHARACTER OF ENGAGEMENT

– CONFORMITY WITH CRITERIA

– RESERVATIONS

– LIMIT USE IF AGREED-UPON PROCEDURES